SKRIPSI

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS KANTOR AKUNTANPUBLIK, DAN AUDIT

TENURETERHADAPINTEGRITASLAPORAN KEUANGANPADA

PERUSAHAAN

MANUFAKTURYANG TERDAFTAR DIBURSA EFEK INDONESIA

OLEH

WISDA RANDA L TOBING 130522060

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul: “Pengaruh Mekanisme Corporate Goverance, Kualitas Kantor Akuntan Publik, dan Audit Tenure terhadap Integritas Laporan Keuangan pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalamskripsi ini, saya bersedia menerima sanksi yang telah ditetapkan oleh UniversitasSumatera Utara.

Medan, Oktober 2015 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT Yang Maha Esa atas segalalimpahan rahmat, berkah dan anugerah-Nya, sehingga penulis dapat menyelesaikanskripsi dengan judul “PENGARUH MEKANISME CORPORATE

GOVERNANCE, KUALITAS KANTOR AKUNTAN PUBLIK, DAN AUDIT

TENURE TERHADAP INTEGRITAS LAPORAN KEUANGAN

PADAPERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” dengan baik.

Penulisan skripsi ini disusun sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Penulisan skripsi ini tidak mungkin terselesaikan tanpa adanya doa, bimbingan, bantuan dan motivasi dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak., CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail,M.M., Ak., selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB, M.M., Ak., selaku Dosen Pembimbing yang telah meluangkan waktu dalam memberikan arahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

memberikansaran, masukan dan arahan kepada penulis.

6. Kedua orangtua tercinta, Ayahanda Drs. Pednan L Tobing dan Ibunda Dra. Elly Agustini, M.M, yang selalu menyertai penulis dalam doa selama menjalani perkuliahan hingga penyelesaian skripsi ini. Adik-adik tersayang, Deci Wiputri L Tobing, A.Md, Yuni Valentri L Tobing, dan Ayunda Pratiwi L Tobing yang selalu memotivasi penulis.

7. Kepada Dicky Harrinta Keliat dan sahabat-sahabat penulis Hidayati Rizki, Riza Purnama Sari, Muchti Wirahadinata, Seftin Syahputra, dan lain-lain terimakasih atas dukungan dan kebersamaan kita selama ini serta teman-temanEkstensi 2013.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karenaketerbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itupenulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikanacuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharapsemoga skripsi ini menjadi bacaan yang bermanfaat bagi pembaca dan penelitilainnya.

Medan, Oktober 2015 Penulis,

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS KANTOR AKUNTAN PUBLIK, DAN AUDIT

TENURETERHADAPINTEGRITASLAPORAN KEUANGAN PADA

PERUSAHAANMANUFAKTURYANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit dan komisaris independen), kualitas Kantor Akuntan Publik dan audit tenure terhadap integritas laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2011 hingga tahun 2013.

Metode pengambilan sampel yang digunakan adalah metodepurposivesamplingdan diperoleh 22 perusahaan yang akan menjadi objek penelitian. Data yangdigunakan adalah laporan keuangan dan laporan auditor independen yangdipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwakepemilikan institusional berpengaruh terhadap integritas laporan keuangan, kepemilikan manajerial tidak berpengaruh terhadap integritas laporan keuangan, komite audit tidak berpengaruh terhadap integritas laporan keuangan, komisaris independen tidak berpengaruh terhadap integritas laporan keuangan, kualitas Kantor Akuntan Publik tidak berpengaruh terhadap integritas laporan keuangan, dan audit tenure tidak berpengaruh terhadap integritas laporan keuangan.

Kata kunci : Integritas Laporan Keuangan, Mekanisme Corporate

THE EFFECT OF CORPORATE GOVERNANCE MECHANISM, QUALITY OF PUBLIC ACCOUNTANT AND AUDIT TENURE ON THE INTEGRITY OF FINANCIAL STATEMENT IN MANUFACTURE COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research is to examine the impact of corporate governance mechanisms(institutional ownership, managerial ownership, audit committees and independent directors), quality of public accountant and audit tenure on the integrity of financial statements in manufacture company that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result are 22firmsas sample. This research is done for 2011-2013period. Data that used in thisresearch is financial statements from each company, publized through website www.idx.co.id. Hypothesis in this research are tested by logisticregression.

Results of this research indicates that institutional ownership influencesignificantly on the integrity of financial statements, managerial ownership do not influences significantly on the integrity of financial statements, the audit committee do not influencesignificantly on the integrity of financial statements, independent directors do notinfluence on the integrity of financial statements, the quality of the public accountant do notinfluence significantly on the integrity of financial statements and the audit tenure do not influence significantly on the integrity of the financial statements.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 12

2.1.1.Teori Keagenan (Agency Theory... 12

2.1.2. Corporate Governance ... 15

1. Kepemilikan Institusional ... 16

2. Kepemilikan Manajerial ... 17

3. Komite Audit ... 18

4. Komisaris Independen ... 21

2.1.3. Kualitas Kantor Akuntan Publik ... 23

2.1.4. Audit Tenure ... 26

2.1.5. Integritas Laporan Keuangan ... 27

2.2.Tinjauan Peneliti Terdahulu ... 30

2.3. Kerangka Konseptual ... 33

2.4. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Tempat dan Waktu Penelitian ... 35

3.3. Batasan Operasional ... 35

3.4. Definisi Operasional ... 36

1. Variabel Independen ... 36

a. Mekanisme Corporate Governance ... 36

1). Kepemilikan Institusional ... 36

2). Kepemilikan Manajerial ... 37

3). Komite Audit ... 37

4). Komisaris Independen ... 37

b. Kualitas Kantor Akuntan Publik ... 38

2. Variabel Dependen ... 38

3.5. Skala Pengukuran Variabel ... 40

3.6. Populasi dan Sampel Penelitian ... 41

3.7. Jenis Data ... 43

3.8. Metode Pengumpulan Data ... 43

3.9. Teknik Analisis ... 44

3.9.1. Statistik Deskriptif ... 44

3.9.2. Uji Asumsi Klasik ... 44

1. Uji Multikolinearitas ... 45

3.9.3. Pengujian Hipotesis ... 45

1. Menilai Keseluruhan Model ... 47

2. Koefisien Determinasi ... 47

3. Menguji Kelayakan Model Regresi ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum ... 49

4.2. Hasil Penelitian ... 49

4.2.1. Analisis Statistik Deskriptif ... 49

4.2.2. Asumsi Klasik... 53

1. Uji Multikolinearitas... 53

4.2.3. Hasil Uji Hipotesis ... 54

1. Menguji Model Fit (Overall Model Fit Test) 54 2. Menguji Kelayakan Model Regresi ... 57

3. Koefisien Determinasi (Nagelkerke R Square) 58 a. Uji Signifikansi Koefisien Regresi Logistik secara Parsial/Individu (Uji Wald) ... 59

4.3. Pembahasan Hasil Penelitian ... 61

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 67

5.2. Saran ... 69

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No. Tabel J udul Halaman

2.1 Tinjauan Peneliti Terdahulu ... 31

3.1 Defenisi Operasional dan Pengukuran Variabel ... 40

3.2 Daftar Populasi dan Sampel Penelitian ... 41

3.3 Rincian Sampel Penelitian ... 43

4.1 Statistik Deskriptif ... 50

4.2 Statistik Deskriptif Komite Audit ... 50

4.3 Statistik Deskriptif Komisaris Independen ... 51

4.4 Statistik Deskriptif Kualitas Kantor Akuntan Publik ... 51

4.5 Statistik Deskriptif Audit Tenure ... 52

4.6 Statistik Deskriptif Integritas Laporan Keuangan ... 52

4.7 Uji Multikolinearitas dengan Matriks Korelasi ... 53

4.8 Uji Model Fit Awal ... 54

4.9 Uji Model Fit Akhir ... 55

4.10 Uji Kelayakan Model Regresi ... 57

4.11 Uji Perhitungan Chi-Square ... 57

4.12 Uji Koefisien Determinasi ... 59

DAFTAR GAMBAR

No. Gambar J udul Halaman

DAFTAR LAMPIRAN

No Keter angan Halaman

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS KANTOR AKUNTAN PUBLIK, DAN AUDIT

TENURETERHADAPINTEGRITASLAPORAN KEUANGAN PADA

PERUSAHAANMANUFAKTURYANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit dan komisaris independen), kualitas Kantor Akuntan Publik dan audit tenure terhadap integritas laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2011 hingga tahun 2013.

Metode pengambilan sampel yang digunakan adalah metodepurposivesamplingdan diperoleh 22 perusahaan yang akan menjadi objek penelitian. Data yangdigunakan adalah laporan keuangan dan laporan auditor independen yangdipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwakepemilikan institusional berpengaruh terhadap integritas laporan keuangan, kepemilikan manajerial tidak berpengaruh terhadap integritas laporan keuangan, komite audit tidak berpengaruh terhadap integritas laporan keuangan, komisaris independen tidak berpengaruh terhadap integritas laporan keuangan, kualitas Kantor Akuntan Publik tidak berpengaruh terhadap integritas laporan keuangan, dan audit tenure tidak berpengaruh terhadap integritas laporan keuangan.

Kata kunci : Integritas Laporan Keuangan, Mekanisme Corporate

THE EFFECT OF CORPORATE GOVERNANCE MECHANISM, QUALITY OF PUBLIC ACCOUNTANT AND AUDIT TENURE ON THE INTEGRITY OF FINANCIAL STATEMENT IN MANUFACTURE COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research is to examine the impact of corporate governance mechanisms(institutional ownership, managerial ownership, audit committees and independent directors), quality of public accountant and audit tenure on the integrity of financial statements in manufacture company that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result are 22firmsas sample. This research is done for 2011-2013period. Data that used in thisresearch is financial statements from each company, publized through website www.idx.co.id. Hypothesis in this research are tested by logisticregression.

Results of this research indicates that institutional ownership influencesignificantly on the integrity of financial statements, managerial ownership do not influences significantly on the integrity of financial statements, the audit committee do not influencesignificantly on the integrity of financial statements, independent directors do notinfluence on the integrity of financial statements, the quality of the public accountant do notinfluence significantly on the integrity of financial statements and the audit tenure do not influence significantly on the integrity of the financial statements.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pada setiap perusahaan, laporan keuangan adalah suatu bentuk pertanggungjawaban kepada pihak yang berkepentingan. Laporan keuangan adalah gambaran keuangan dari sebuah perusahaan, oleh karena itu dalam proses pembuatannya laporan keuangan harus dibuat dengan benar dan disajikan dengan jujur kepada pengguna laporan keuangan tersebut. Informasi yang disajikan dalam laporan keuangan juga harus andal. Informasi yang memiliki kualitas andal yaitu apabila tidak menyesatkan, tidak ada kesalahan material, dan dapat diandalkan pemakainya sebagai informasi yang jujur dan disajikan secara wajar (Jama’an, 2008:1). Dengan demikian, laporan keuangan dituntut untuk disajikan dengan integritas yang tinggi.

Tetapi pada saat ini banyak terjadi manipulasi data akuntansi khususnya pada laporan keuangan. Kasus-kasus hukum yang melibatkan manipulasi akuntansi ini telah meningkat dalam beberapa tahun terakhir. Banyak perusahaan menyajikan informasi dalam laporan keuangan dengan tidak memikirkan faktor integritas, yang mana informasi yang disampaikan tidak benar dan tidak adil bagi beberapa pihak pengguna laporan keuangan. Kasus manipulasi data akuntansi terjadi pada beberapa perusahaan besar di Amerika seperti Enron, Tyco, Global Crossing dan Worldcom.

Ternyata kasus manipulasi data akuntansi ini melibatkan banyak pihak, dan kebanyakan adalah pihak dari dalam perusahaan itu sendiri, misalnya CEO, komisaris, komite audit, internal auditor, sampai dengan eksternal auditornya. Hal ini menurunkan tingkat kepercayaan masyarakat terhadap kinerja perusahaan ditandai dengan turunnya harga saham perusahaan. Hal ini merupakan suatu kerugian karena masyarakat menjadi ragu untuk ikut andil memiliki saham perusahaan tersebut (Susiana dan Herawaty, 2007:2). Munculnya kasus-kasus serupa menimbulkan pertanyaan bagi berbagai pihak terhadap corporate governance yang mengakibatkan terungkapnya kenyataan bahwa good corporate

governance belum diterapkan dengan baik.

utama untuk menaksir kinerja atau pertanggungjawaban manajemen.

Selain daripada itu, informasi laba juga membantu pemilik atau pihak lain dalam menaksir earnings power perusahaan di masa yang akan datang. Informasi dalam laporan keuangan harus berguna bagi kreditor, investor, dan pengguna laporan keuangan lainnya yang potensial untuk dapat digunakan dalam pengambilan keputusan investasi atau kredit yang rasional.

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan masyarakat atas jasa yang diberikan oleh akuntan publik, mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan akuntan publik baik di luar negeri maupun di dalam negeri. Kontribusi akuntan publik itu sendiri adalah menyajikan akuntabilitas dan integritas laporan keuangan, memberikan pendapat yang independen, serta memberi informasi apakah laporan keuangan suatu entitas atau organisasi menyajikan hasil operasi yang wajar dan apakah informasi keuangan tersebut disajikan dalam bentuk yang sesuai dengan kriteria atau aturan-aturan yang telah ditetapkan (Hadiningsih, 2010:62).

(Jama’an, 2008:5).

Informasi akuntansi harus memenuhi tiga karakteristik kualitatif informasi akuntansi, yaitu relevance, objectivity, dan reliability. Menurut Jama’an (2008:2) informasi dikatakan relevance apabila dapat mempengaruhi keputusan pengguna laporan keuangan dengan menguatkan atau mengubah pengharapan pengguna laporan keuangan. Informasi dikatakan reliableapabila dapat dipercaya dan menyebabkan pemakai laporan keuangan bergantung pada informasi tersebut. Sedangkan dikatakan objective apabila informasi tersebut terbebas dari pengaruh hal lain yang dapat mempengaruhi independensi informasi. Integritas laporan keuangan dapat dicapai apabila laporan keuangan mampu memberikan informasi yang memiliki karakteristik-karakteristik tersebut.

Integritas laporan keuangan adalah sejauh mana laporan keuangan yang disajikan menunjukkan informasi yang benar dan jujur. Ukuran integritas laporan keuangan secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan konservatisme serta keberadaan manipulasi laporan keuangan yang biasanya diukur dengan manajemen laba. Beberapa peneliti menyatakan bahwa auditor lebih menyukai pelaporan yang konservatif, Basu (1997) dalam Mayangsari (2003:1257).

Penelitian ini mencoba melihat pengaruh mekanisme corporate governance, kualitas kantor akuntan publik dan audit tenure terhadap

digunakan. Implikasi dari penerapan prinsip ini adalah pilihan metode akuntansi ditujukan pada metode yang melaporkan laba dan aktiva lebih rendah atau utang lebih tinggi. Penelitian lain, Basu (1997:11) mendefinisikan konservatisme sebagai praktik mengurangi laba (dan mengecilkan aktiva bersih) dalam merespons berita buruk (bad news), tetapi tidak meningkatkan laba (meninggikan aktiva bersih) dalam merespons berita baik (good news).

Konservatisme adalah prinsip dalam pelaporan keuangan yang dimaksudkan untuk mengakui dan mengukur aktiva dan laba dilakukan dengan penuh kehati-hatian oleh karena aktivitas ekonomi dan bisnis yang dilingkupi ketidakpastian (Widya, 2005:3). Selain itu menurut Mayangsari (2003:1265), laporan keuangan yang disajikan dengan prinsip konservatisme memang sama sekali tidak memberikan manfaat bagi pihak manajemen, sebagai pihak yang paling diuntungkan jika melakukan manipulasi laporan keuangan karena justru dengan menerapkan konservatisme, laba yang dilaporkan akan kecil.

berwenang untuk mengadakan perjanjian (Bapepam, Peraturan Nomor X.K.6).

Laporan keuangan merupakan salah satu sumber informasi yang secara formal wajib dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap pengelolaan sumber daya pemilik. Publikasi laporan keuangan sebagai produk informasi akuntansi yang dihasilkan perusahaan, tidak terlepas dari proses penyusunannya. Proses penyusunan laporan keuangan ini melibatkan pihak pengurus dalam pengelolaan perusahaan, diantaranya adalah pihak manajemen. Untuk menilai integritas laporan keuangan yang disajikan, peranan dewan komisaris dalam perusahaan publik melakukan pengawasan dan menjamin tata kelola perusahaan publik melakukan pengawasan dan menjamin tata kelola perusahaan yang sehat (Good Corporate Governance) guna menghasilkan integritas informasi laporan keuangan yang bermutu (Jama’an, 2008:28).

Untuk menjamin integritas laporan keuangan, diperlukan proses monitoring secara efektif melalui kepemilikan institusional terhadap pihak manajemen. Presentase saham tertentu yang dimiliki oleh intitusi dapat megurangi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan manajemen (Gideon, 2005:4).

pemakai laporan keuangan untuk memandang KAP sebagai pihak yang independen dan kompeten, karena akan mempengaruhi berharga atau tidaknya jasa yang telah diberikan oleh KAP kepada pemakai. Jika pemakai merasa KAP memberikan kualitas jasa yang berguna dan berharga, maka nilai audit atau kualitas audit juga meningkat, sehingga KAP dituntut untuk bertindak dengan profesionalisme tinggi.

Berdasarkan penelitian yang dilakukan oleh Mayangsari (2003), untuk melihat integritas laporan keuangan perusahaan dapat dilakukan dengan menggunakan independensi auditor, mekanisme corporate governance dan kualitas audit. Dimana independensi auditor diukur dengan spektrum jasa kantor akuntan publik (berbagai macam jasa-jasa tambahan yang disediakan oleh kantor akuntan publik termasuk jasa akuntansi pembukuan, jasa perpajakan, serta jasa konsultasi manajemen) dan lamanya hubungan atau penugasan audit (periode penugasan untuk mengaudit atau mereview laporan keuangan klien atau untuk menyiapkan laporan kepada Bapepam). Mekanisme corporate governance yang diukur dengan komite audit (digunakan untuk

terhadap integritas laporan keuangan.

Penelitian yang dilakukan oleh Nasution dan Setiawan mengenai pengaruh pelaksanaan corporate governance terhadap tindakan manajemen laba. Mekanisme corporate governance diukur melaui komposisi dewan komisaris, ukuran dewan komisaris dan komite audit. Dalam penelitiannya, Nasution dan Setiawan (2007) memberikan bukti empiris tentang dampak mekanisme corporate governance terhadap manajemen laba di industri perbankan dengan

populasi penelitian seluruh perusahaan perbankan yang terdaftar dalam Bursa Efek Jakarta selama periode 2000-2004.

Sama halnya dengan penelitian yang dilakukan oleh Jama’an (2008), mekanisme corporate governance yang diukur dengan kepemilikan institusional, komisaris independen dan komite audit serta kualitas audit yang diukur dengan spesialisasi jasa auditor dapat mempengaruhi secara signifikan terhadap integritas dari laporan keuangan. Kualitas KAP (Spesialisasi Industri Auditor) menunjukkan hasil yang positif signifikan, yang berarti penelitian mengenai kualitas KAP (Spesialisasi Industri Auditor) ini, berpengaruh secara positif signifikan terhadap integritas informasi laporan keuangan.

Sementara itu, Susiana dan Herawaty (2007) melakukan penelitian mengenai pengaruh independensi, mekanisme corporate governance, dan kualitas audit terhadap integritas laporan keuangan. Hasil penelitian ini menyimpulkan bahwa independensi auditor, mekanisme corporate governance dan kualitas audit mempunyai pengaruh yang signifikan terhadap integritas laporan keuangan.

membuat rasa penasaran bagi penulis untuk mengetahui seberapa besar tingkat signifikan dari mekanisme corporate governance, kualitas Kantor Akuntan Publik dan audit tenure terhadap integritas laporan keuangan. Adapun perbedaan penelitian ini dengan penelitian sebelumnya, yaitu untuk melihat jalannya mekanisme corporate governance dalam suatu perusahaan. Penulis menggunakan variabel kepemilikan institusional, kepemilikan manajerial, komite audit dan komisaris independen.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah:

1. Penelitian ini menggunakan tahun yang lebih up-date yaitu tahun 2011, 2012 dan 2013.

2. Sampel yang digunakan penelitian sebelumnya adalah seluruh perusahaan manufaktur yang terdaftar di BEI. Pada penelitian ini menggunakan sampel yaitu perusahaan manufaktur (yang bergerak di sektor industri barang konsumsi) yang terdaftar di BEI.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melanjutkan penelitian terdahulu, dan laporannya akan dituangkan dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul “Pengaruh Mekanisme Corporate

Governance, Kualitas Kantor Akuntan Publik, dan Audit Tenure

1.2.Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti merumuskan masalah penelitian sebagai berikut:

Apakah mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit dan komisaris independen), kualitas Kantor Akuntan Publik dan audit tenureberpengaruh secara parsial terhadap integritas laporan keuangan?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan permasalahan, maka penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh dari mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit

dan komisaris independen), kualitas Kantor Akuntan Publik dan audit tenure secara parsial terhadap integritas laporan keuangan.

1.4. Manfaat Penelitian

Sejalan dengan tujuan penelitian di atas, maka manfaat penelitian ini dapat diuraikan sebagai berikut:

1. Bagi Penulis, untuk menambah pengetahuan dan wawasan penulis khususnya mengenai pengaruh faktor internal dan eksternal terhadap integritas laporan keuangan.

integritas laporan keuangan.

3. Bagi Perusahaan, dengan dilakukannya penelitian mengenai mekanisme penerapan corporate governance diharapkan dapat dijadikan bahan evaluasi atas pentingnya penerapan corporate governance.

4. Bagi Investor, diharapkan dengan adanya penelitian ini dapat dijadikan sebagai pertimbangan dalam keputusan invetasi pada perusahaan-perusahaan yang menerapkan corporate governance.

5. Bagi Pemerintah atau Bapepam, penelitian ini dapat dijadikan sebagai bahan evaluasi untuk mengawasi dan menanggulangi tindak kecurangan (fraud).

BAB II

TINJ AUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

risiko.

Eisenhardt (1989) dalam Ujiyantho dan Pramuka 2007:5) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (riskaverse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya. Sebagai pengelola perusahaan, manajer perusahaan tentu akan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu manajer sudah seharusnya selalu memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang dapat diberikan oleh manajer yakni melalui pengungkapan informasi akuntansi seperti laporan keuangan. Adanya ketidakseimbangan penguasaan informasi dapat menjadi pemicu munculnya suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry).

memanipulasi laporan keuangan tersebut. Berdasarkan asumsi tersebut, maka dibutuhkan pihak ketiga yang independen dalam hal ini adalah akuntan publik. Tugas dari akuntan publik (auditor) memberikan jasa untuk menilai laporan keuangan yang dibuat oleh agen, dengan hasil akhir adalah opini audit.

2.1.2. Corporate Governance

Pengertian corporate governance menurut (Griffin dalam Susiana dan Herawaty, 2007:7) adalah:

“ The roles of shareholders, directors and other managers in corporate decision making” .

Good governance merupakan tata kelola yang baik pada suatu usaha yang dilandasi oleh etika profesional dalam berusaha atau berkarya. Pada prinsipnya tujuan corporate governance adalah menciptakan nilai bagi pihak yang berkepentingan. Pihak-pihak tersebut adalah pihak internal yang meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang berkepentingan. Corporate governance didefinisikan sebagai seperangkat aturan yang mendefinisikanhubungan antara pemegang saham, manajer, kreditor, pemerintah karyawan, dan stakeholder internal maupun eksternal lain, mengenai hak dan kewajiban mereka, atau sistem di mana perusahaan diatur (directed) dan dikendalikan (controlled), tujuan corporate governance adalah menciptakan nilai tambah bagi stakeholder (Forum For Corporate Governance, 2001:2).

Menurut Organization for Economic Cooperation and Development (OECD), Corporate Governance adalah:

“One key element in improving economic efficiency and growth as well as enhancing investor confidence that involves a set of relationships between a company’s management, its board, its shareholders and other stakeholders and also provides the structure through which the objectives of the company, the means of attaining those objectives and monitoring performance.”

1. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun dan investment banking (Veronica dan Utama, 2005:6). Persentase saham institusi diperoleh dari penjumlahan atas persentase saham perusahaan yang dimiliki oleh perusahaan lain baik yang berada di dalam maupun di luar negeri (Susiana dan Herawaty, 2007:8). Melalui proses monitoring secara efektif, kepemilikan institusional mampu untuk mengendalikan pihak manajemen sehingga dapat mengurangi tindakan manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Gideon, 2005:175).

monitoring sudah diambil alih oleh kepemilikan institusional.

Tindakan monitoring oleh pihak investor institusional dapat mengurangi perilaku opportunistic atau mementingkan diri sendiri yang dilakukan oleh manajer sehingga manajer dapat lebih memfokuskan perhatiannya terhadap kinerja perusahaan. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan para pemegang saham. Nesbitt (dalam Jama'an, 2008:13) menemukan adanya bukti yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor institusional dapat membatasi perilaku para manajer. Penelitian yang dilakukan Jama’an (2008) menyimpulkan bahwa terdapat hubungan signifikan antara kepemilikan institusional dengan integritas laporan keuangan.

2. Kepemilikan Manajer ial

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan saham manajerial dapat membantu menyatukan kepentingan antara manajer dan pemegang saham, yang berarti semakin meningkat proporsi kepemilikan saham manajerial maka semakin baik kinerja perusahaan tersebut. Adanya kepemilikan manajerial dalam perusahaan dapat menjadi salah satu upaya dalam mengurangi masalah keagenan dengan manajer dan menyelaraskan kepentingan antara manajer dengan pemegang saham. Semakin besar proporsi kepemilikan manajerial pada perusahaan, maka manajemen cenderung giat untuk kepentingan pemegang saham yang tidak lain dirinya sendiri (Ross 1999) dalam Tarjo (2002:278).

Kepemilikan perusahaan juga terkait dengan pengendalian operasional perusahaan. Dengan semakin besarnya kepemilikan manajer, maka manajer dapat lebih leluasa dalam mengatur pemilihan metode akuntansi, serta kebijakan-kebijakan akuntansi penting terkait dengan masa depan perusahaan. Untuk memperbaiki corporate governance adalah dengan meyakinkan bahwa perusahaan memiliki satu atau lebih pemegang saham besar. Penelitian yang dilakukan oleh Susiana & Herawati (2007) dan Jama’an (2008) menunjukkan adanya hubungan yang signifikan antara kepemilikan manajerial dengan integritas laporan keuangan.

3. Komite Audit

akuntan publik. Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen.

Dalam pedoman pembentukan komite audit yang efektif (KNKG, 2006) dijelaskan bahwa komite audit yang dimiliki perusahaan paling sedikit beranggotakan tiga orang, yang diketuai oleh komisaris independen perusahaan dengan anggota lainnya merupakan orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang keuangan dan akuntansi.

Pengetahuan yang dimiliki komite audit diharapkan mampu memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern perusahaan. Supriyono (dalam Susiana dan Herawati, 2007:8) menjelaskan tujuan pembentukan komite audit antara lain:

1. Memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum,

2. Memastikan bahwa internal kontrolnya memadai,

3. Menindaklanjuti terhadap dugaan adanya penyimpangan yang meterial di bidang keuangan dan implikasi hukumnya, dan

4. Merekomendasikan seleksi auditor eksternal.

terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan standar dan kebijaksanaan tersebut dan apakah sudah konsisten dengan informasi lain yang diketahui oleh anggota komite audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal (Komite Nasional Kebijakan Corporate Governance, 2002).

Pembentukan komite audit dan komisaris independen sudah diatur dalam regulasi-regulasi yang dikeluarkan oleh Bursa Efek Indonesia dan Bapepam, antara lain sebagai berikut:

1. Keputusan Nomor Kep-315/BEJ/06/2000 perihal Peraturan Pencatatan Efek Nomor I-A yang antara lain mengatur tentang kewajiban mempunyai Komisaris Independen, Komite Audit, memberikan peran aktif Sekretaris Perusahaan di dalam memenuhi kewajiban keterbukaan informasi serta mewajibkan perusahaan tercatat untuk menyampaikan informasi yang material dan relevan.

2. Surat Edaran Ketua Bapepam-LK Nomor SE-03/PM/2000 tentang Komite Audit yang berisi himbauan perlunya komite Audit dimiliki oleh setiap Emiten.

3. Surat Edaran Ketua Bapepam-LK Nomor SE-07/PM/2004 yang dijelaskan dalam peraturan Nomor IX.I.5 tentang pembentukan dan pedoman pelaksanaan kerja komite audit.

dalam perusahaan dapat mempengaruhi kualitas dan integritas laporan keuangan yang dihasilkan.

4. Komisar is Independen

Definisi komisaris independen menurut ketentuan Bapepam No. Kep29/PM/2004 adalah:

“Anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.”

Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait (Susiana &Herawati, 2007:9).

Menurut Weisbach (1988) dalam Arifin (2005:40), komisaris independen dalam suatu perusahaan harus benar-benar independen sehingga dapat menolak pengaruh, intervensi dan tekanan dari pemegang saham utama yang memiliki kepentingan tertentu. Sebagai bagian dari organ pengawasan, komisaris independen diharapkan memiliki perhatian dan komitmen penuh dalam menjalankan tugas dan kewajibannya. Untuk itu komisaris independen perusahaan merupakan orang-orang yang memiliki pengetahuan, kemampuan, waktu dan integritas yang tinggi.

perusahaan yang terdaftar di Bursa Efek Indonesia harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (bukan controlling shareholders). Dalam peraturan ini persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

Beberapa kriteria tentang komisaris independen adalah sebagai berikut:

a. Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas atau pemegang saham pengendali (controlling shareholders) perusahaan tercatat yang bersangkutan,

b. Komisaris independen tidak memiliki hubungan dengan direktur dan/atau komisaris lainnya perusahaan tercatat yang bersangkutan,

c. Komisaris independen tidak memiliki kedudukan rangkap pada perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan,

d. Komisaris independen harus mengerti peraturan perundang-undangan dibidang pasar modal, dan

e. Komisaris independen disusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali (bukan controlling shareholders) dalam Rapat Umum pemegang Saham (RUPS).

menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Hal ini menunjukkan bahwa keberadaan komisaris independen pada suatu perusahaan dapat mempengaruhi integitas suatu laporan keuangan yang dihasilkan oleh manajemen. Jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan oleh manajemen cenderung lebih berintegritas, karena didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen perusahaan (Susiana dan Herawaty, 2007:9).

2.1.3. Kualitas Kantor Akuntan Publik

Kualitas kantor akuntan publik, dalam penelitian ini mengacu pada KeputusanMenteri Keuangan Nomor 423/KMK.06/2002 yang mengatur Jasa Akuntan Publiksebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 perlu mengatur kembali Jasa Akuntan Publik dengan menggantiKeputusan Menteri Keuangan dengan Peraturan Menteri Keuangan, Nomor:17/PMK.01/2008 tentang Jasa AkuntanPublik pasal 1. Akuntan Publik adalah akuntan yang telah memperoleh izin dariMenteri untuk memberikan jasa sebagaimana diatur dalam Peraturan MenteriKeuangan ini. Sehingga dalam penelitian ini jumlah patner (sekutu) yang mempunyaiizin akuntan dalam badan usaha menjadi ukuran kualitas kantor akuntan publik yangmenjadi sampel penelitian.

dengan Kantor Akuntan Publik Asing (KAPA) dan Organisasi Audit Asing (OAA). KAP yang mencantumkan nama KAPA atau OAA pada nama kantor, kepala surat dokumen, dan media lainnya diasumsikan sebagai big KAP, setelah mendapat persetujuan Sekretaris Jenderal atas nama Menteri (Jama’an, 2008:16).

Spesialisasi industri adalah atas banyaknya jasa atestasi atau banyaknya klien industri sejenis dengan yang dikerjakan atau ditangani oleh auditor KAP dalam tahun pengamatan, juga menjadikan ukuran dalam penelitian ini kualitas kantor akuntan publik terhadap integritas informasi laporan keuangan. Aspek spesialisasi industri ini dapat mempengaruhi kualitas audit oleh KAP, disamping karekteristik industri yang berpengaruh pada suatu perusahaan lebih besar dibanding perusahaan dengan perusahaan lain. Adanya perbedaan ini membutuhkan keahlian tertentu untuk bisa mendeteksi dengan lebih baik seberapa besar pengaruh tersebut (Mayangsari, 2003:1259).

yang menggunakan spesialisasi industri auditor untuk memberi nilai bagi kualitas audit ini seperti penelitian Mayangsari (2003).

Teoh (1993) dalam Giri (2010:11) berargumen bahwa kualitas audit berhubungan positif dengan kualitas earnings, yang diukur dengan Earnings Response Coefficient (ERC). Penelitian kali ini menilai kualitas auditor berdasarkan pengelompokkan auditor bigfour dengan non big four, dikarenakan salah satu KAP big five yaitu Arthur Andersen telah dinyatakan collapsed. Teori reputasi memprediksikan adanya hubungan positif antara ukuran KAP dengan kualitas audit. Setiap Kantor Akuntan Publik (KAP) big four sekarang ini mempunyai kemampuan melayani pasar

internasional. Menurut Tampubolon (2010:27), sesuai dengan ketentuan yang berlaku di Indonesia, big four ini berafiliasi dengan KAP Indonesia, yaitu sebagai berikut:

1. Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Oesman, Ramli, Satrio.

2. Ernst & Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko, dan Sandjaja.

3. Price Waterhouse Coopers (PWC), dengan partnernya di Indonesia Haryanto Sahari, Tanudiredja dan Wibisana.

2.1.4. Audit Tenure

Audit tenure adalah lamanya auditor melakukan audit pada perusahaan klien. Ketentuan mengenai audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 yaitu masa jabatan untuk KAP paling lama 5 tahun berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

(IFAC, 2003 dalam Astria, 2011:41).

Carey dan Simnett (2006) berpendapat ada dua faktor utama yang menimbulkan timbulnya hubungan yang negatif antara hubungan auditor-klien dan kualitas audit yaitu pengikisan independensi yang mungkin muncul seiring dengan berkembangnya hubungan pribadi antara auditor dan klien mereka dan berkurangnya kapasitas auditor untuk memberikan penilaian kritikal. Hubungan yang lama antara perusahaan dengan kantor akuntan dapat mengarahkan pada kedekatan antara kantor akuntan dengan manajemen perusahaan sehingga membuat sikap independen menjadi sulit untuk diterapkan oleh kantor akuntan (Dao et al, 2008).

2.1.5. Integritas Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara manajemen dengan pihak luar perusahaan tentang data keuangan atau aktivitas perusahaan tersebut selama periode tertentu. Ikatan Akuntan Indonesia (IAI, 2002) dalam PSAK No.1 mengemukakan bahwa tujuan laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas yang bermanfaat bagi sebagian besar kalangan pengguna dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya.

pengguna laporan keuangan apabila informasi yang tercantum dalam laporan keuangan tersebut memenuhi karakteristik kualitatif informasi akuntansi. Dalam Statementof Financial Accounting Concept (SFAC) No.2 mengenai QualitativeCharacteristic OF Accounting Information, terdapat dua hal yang menjadi kualitas primer dalam suatu laporan keuangan, yaitu relevansi (relevance) dan keandalan (reliability) (Kieso dan Weygandt, 2001:38). Relevansi merujuk pada kemampuan informasi akuntansi untuk mempengaruhi keputusan pembaca laporan keuangan dengan mengubah atau membantu mengkonfirmasi harapan tentang hasil atau konsekuensi suatu tindakan/kejadian.

Relevansi informasi dapat diukur dalam kaitannya dengan maksud penggunaan informasi tersebut. Artinya jika suatu informasi tidak relevan dengan kebutuhan pengambil keputusan, maka informasi akuntansi yang dapat diandalkan, yaitu informasi akuntansi yang bebas dari kesalahan dan penyimpangan serta merupakan suatu penyajian yang jujur. Laporan keuangan dikatakan berintegritas apabila laporan keuangan tersebut memenuhi kualitas reliability (Kieso, 2001:38) dan sesuai dengan prinsip akuntansi yang berlaku umum. Reliability memiliki kualitas sebagai berikut:

a. Verifiability

b. Representational faithfullness

Angka dan keterangan yang disajikan sesuai dengan apa yang ada dan benar-benar terjadi.

c. Neutrality

Informasi dari laporan keuangan harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu.

Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan berlawanan. Terkait dengan integritas laporan keuangan, dapat disimpulkan bahwa laporan keuangan yang memiliki integritas yang tinggi maka telah memenuhi dua karakteristik utama dalam suatu laporan keuangan.

Informasi akuntansi yang memiliki integritas yang tinggi akan dapat diandalkan karena merupakan suatu penyajian yang jujur sehingg memungkinkan pengguna informasi akuntansi bergantung pada informasi tersebut. Oleh karena itu, informasi yang memiliki integritas yang tinggi memiliki kemampuan untuk mempengaruhi keputusan pembaca laporan keuangan untuk membantu membuat keputusan. Integritas laporan keuangan adalah sejauh mana laporan keuangan disajikan menunjukkan informasi yang benar dan jujur (Mayangsari, 2003:1257).

Mulyadi (2004) dalam Jam’an (2008: 32) mendefinisikan bahwa:

mengemukakan fakta tersebut seperti apa adanya.”

Ukuran integritas laporan keuangan selama ini belum ada walaupun demikian secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan konservatisme serta keberadaan manipulasi laporan keuangan yang biasanya diukur dengan manajemen laba.

Menurut Mayangsari (2003:1257) laporan keuangan yang reliable atau berintegritas dapat dinilai dengan cara penggunaan prinsip konservatisme dan penggunaan earning management karena informasi dalam laporan keuangan akan lebih reliable apabila laporan keuangan tersebut konservatif dan laporan keuangan tersebut tidak overstate supaya tidak ada pihak yang dirugikan akibat informasi dalam laporan keuangan tersebut.

2.2. Tinjauan Peneliti Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu

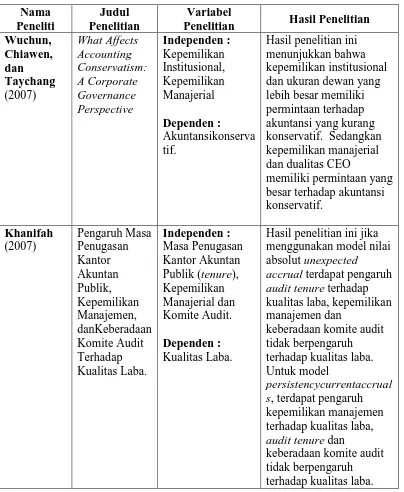

Nama Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian Wuchun, Chiawen, dan Taychang (2007) What Affects Accounting Conservatism: A Corporate Governance Perspective Independen : Kepemilikan Institusional, Kepemilikan Manajerial Dependen : Akuntansikonserva tif.

Hasil penelitian ini menunjukkan bahwa kepemilikan institusional dan ukuran dewan yang lebih besar memiliki permintaan terhadap akuntansi yang kurang konservatif. Sedangkan kepemilikan manajerial dan dualitas CEO

memiliki permintaan yang besar terhadap akuntansi konservatif. Khanifah (2007) Pengaruh Masa Penugasan Kantor Akuntan Publik, Kepemilikan Manajemen, danKeberadaan Komite Audit Terhadap Kualitas Laba.

Independen : Masa Penugasan Kantor Akuntan Publik (tenure), Kepemilikan Manajerial dan Komite Audit. Dependen : Kualitas Laba.

Hasil penelitian ini jika menggunakan model nilai absolut unexpected

accrual terdapat pengaruh audit tenure terhadap kualitas laba, kepemilikan manajemen dan

keberadaan komite audit tidak berpengaruh terhadap kualitas laba. Untuk model

persistencycurrentaccrual s, terdapat pengaruh kepemilikan manajemen terhadap kualitas laba, audit tenure dan

Susiana dan Herawaty (2007) Analisis Pengaruh Independensi, Mekanisme CorporateGove rnance dan Kualitas Audit Terhadap Integritas Laporan Keuangan. Independen : Independensi, Mekanisme CorporateGoverna nce dan Kualitas Audit

Dependen : Integritas Laporan Keuangan.

Penelitian ini

menghasilkan hasil bahwa independensi auditor, mekanisme

corporategovernance dan kualitas audit memiliki pengaruh yang tidak signifikan terhadap integritas laporan keuangan. Jama’an (2008) Pengaruh Mekanisme CorporateGov ernance, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan. Independen : Mekanisme CorporateGoverna nce, dan Kualitas Kantor Akuntan Publik Dependen : Integritas Informasi Laporan Keuangan. Hasil penelitian menemukan pengaruh antara mekanisme corporate governance (kepemilikan institusional,komisaris independen dankomite audit) serta kualitas Kantor Akuntan Publik menunjukkan hasil yang positif signifikan. Guna dan Herawaty (2010) Pengaruh Mekanisme CorporateGov ernance, Independensi Auditor, KualitasAudit dan Faktor Lainnya Terhadap Manajemen Laba. Independen : Kepemilikan Institusional, Kepemilikan Manajerial, Komisaris Independen, KomiteAudit, Manajemen Laba, Independensi Auditor, Leverage, Kualitas Audit, Profitabilitas dan Ukuran Perusahaan. Dependen : Manajemen Laba. Variabel kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen dan independensi auditor tidak berpengaruh

terhadapmanajemen laba. Sedangkan variabel leverage dan kualitas audit berpengaruh

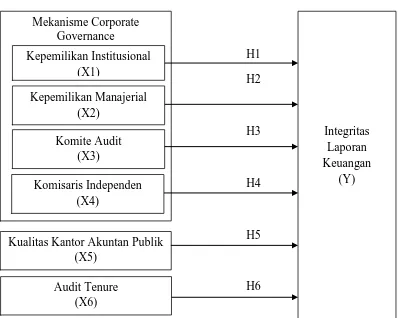

2.3. Ker angka Konseptual

Gambar 2.1 Kerangka Konseptual

H1 H2

H3

H4

H5

H6

2.4. Hipotesis

Dari kerangka pemikiran yang telah dikemukakan sebelumnya maka dapat disimpulkan hipotesis dari penelitian ini adalah:

H1 : Kepemilikan institusional berpengaruh terhadap integritas laporan keuangan. H2 : Kepemilikan manajerial berpengaruh terhadap integritas laporan keuangan. H3 : Komite audit berpengaruh terhadap integritas laporan keuangan.

H4 : Komisaris independen berpengaruh terhadap integritas laporan keuangan. Mekanisme Corporate

Governance

Integritas Laporan Keuangan

(Y)

Kualitas Kantor Akuntan Publik (X5)

Kepemilikan Institusional (X1)

Kepemilikan Manajerial (X2)

Komite Audit (X3)

Komisaris Independen (X4)

H5 : Kualitas Kantor Akuntan Publik berpengaruh terhadap integritas laporan keuangan.

BAB III

METODE PENELITIAN

3.1. J enis Penelitian

Penelitian ini termasuk penelitian kausal komparatif yaitu penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih. Tujuannya adalah pengujian hipotesis dan menjelaskan hubungan variabel-variabel yang diteliti yaitu kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, kualitas Kantor Akuntan Publik, audit tenure,sebagai variabel independen dan variabel dependen integritas laporan

keuangan.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Data yang digunakan adalah data sekunder yang didapat dari www.idx.co.id.

3.3. Batasan Operasional

1. Faktor-faktor yang diperkirakan dapat mempengaruhi integritas laporan keuangan adalah mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen), kualitas Kantor Akuntan Publik dan audit tenure.

3. Periode pengamatan tahun 2011, 2012 dan 2013.

3.4. Defenisi Operasional

Menurut Erlina (2008) “defenisi operasional yaitu menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.”

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel independen merupakan variabel yang mempengaruhi variabel lain (Erlina, 2008). Variabel independen yang digunakan dalam penelitian ini adalah:

a. Mekanisme Corporate Governance

Pengertian corporate governance adalah: “ The roles of shareholders, directors and other managers in corporate decision making” . Menurut (Griffin dalam Susiana dan Herawaty, 2007:7). Variabel ini merupakan variabel yang tidak diukur secara mandiri tetapi diukur dengan menggunakan sub variabel. Sub variabel adalah bagian penjelas dari variabel penelitian yang sudah ditentukan. Adapun sub variabel tersebut yaitu:

1) Kepemilikan Institusional

2) Kepemilikan Manajerial

Diukur dengan persentase saham yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (komisaris dan direksi). Persentase saham yang dimiliki oleh manajemen termasuk didalamnya persentase saham yang dimiliki oleh manajemen secara pribadi maupun dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya. (Susiana dan Herawaty, 2007).

3) Komite Audit

Komite audit menurut Kep.29/PM/2004 merupakan komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan dalam pengelolaan perusahaan. Komite audit ini diukur dengan menggunakan variabel dummy dan diberi nilai 1 jika perusahaan memiliki komite audit dan nilai 0 jika perusahaan tidak memiliki komite audit (Susiana dan Herawaty, 2007).

4) Komisaris Independen

nilai 0 jika perusahaan tidak memiliki komisaris independen (Susiana dan Herawaty, 2007:13).

b. Kualitas Kantor Akuntan Publik

Ukuran kantor akuntan publik diukur dengan melihat kantor akuntan publik mana yang mengaudit laporan keuangan perusahaan. Ukuran kantor akuntan publik dalam penelitian ini diklasifikasikan dengan menggunakan variabel dummy yaitu perusahaan yang menggunakan jasa the big four diberi kode 1 dan perusahaan yang tidak menggunakan jasa non the big four diberi kode 0.

c. Audit Tenure

Audit tenure diartikan sebagai periode keterikatan antara kantor akuntan publik dengan klien. Untuk mengukur variabel periode keterikatan kantor akuntan publik dengan klien, dihitung dengan variabel dummy dan diberi nilai 1 jika perusahaan menggunakan jasa KAP yang sama/tetap serta

diberi nilai 0 jika perusahaan berpindah menggunakan jasa KAP. Dalam

variabel ini peneliti menambah 1 (satu) tahun pengamatan yaitu laporan

keuangan tahun 2010.

yang ditutup-tutupi atau disembunyikan, jadi dapat mengetahui keadaan perusahaan saat itu.

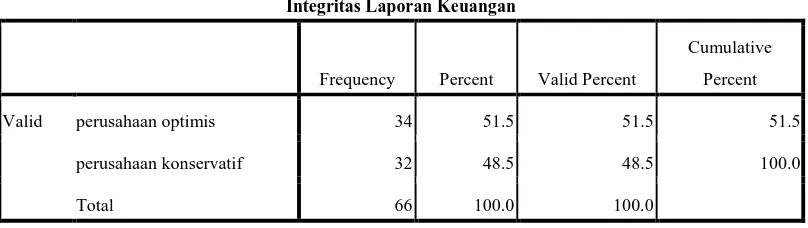

Dalam penelitian ini integritas laporan keuangan diukur dengan menggunakan konservatisme. Alasan untuk menggunakan konservatisme adalah konservatisme identik dengan laporan keuangan yang understate yang resikonya lebih kecil daripada laporan keuangan yang overstate sehingga laporan keuangan yang dihasilkan akan lebih reliable. Konservatisme dalam penelitian ini diukur dengan menggunakan skala nominal yaitu (1) konservatif dan (0) optimis. Pengukuran konservatisme dalam penelitian ini adalah dengan menggunakan asumsi. Asumsi yang dikemukakan antara lain:

a. Perusahaan yang menggunakan metode persediaan rata-rata akan lebih konservatif dibandingkan dengan yang menggunakan metode FIFO. b. Perusahaan yang menggunakan metode penyusutan saldo menurun

relatif lebih konservatif dibanding dengan perusahaan yang menggunakan metode garis lurus.

c. Perusahaan yang menggunakan metode amortisasi saldo menurun relatif lebih konservatif dibanding dengan perusahaan yang menggunakan metode garis lurus.

d. Perusahaan yang mengakui biaya riset sebagai biaya pada tahun berjalan akan cenderung lebih konservatif dibanding perusahaan yang mengakui biaya riset sebagai aktiva.

memenuhi empat, tiga, atau dua asumsi diatas, maka perusahaan tersebut digolongkan konservatif (1). Jika perusahaan hanya memenuhi satu atau tidak memenuhi satu pun dari asumsi di atas maka perusahaan tersebut digolongkan optimis (0).

[image:54.595.112.514.325.747.2]3.5. Skala Pengukur an Var iabel

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

No Variabel Jenis

Variabel Indikator

Skala Pengukuran 1 Kepemilikan

Institusional Independen

Persentase kepemilikan saham yang dimiliki oleh

lembaga lainnya

Rasio

2 Kepemilikan

Manajerial Independen

Persentase kepemilikan saham yang dimiliki oleh

pihak manajemen

Rasio

3 Komite Audit Independen

Variabel dummy, keberadaan komite audit

dalam perusahaan

Nominal

4 Komisaris

Independen Independen

Variabel dummy, keberadaan komisaris

independen dalam perusahaan

Nominal

5 Kualitas Kantor

Akuntan Publik Independen

Variabel dummy, Kantor Akuntan Publik Big Four

atau Kantor Akuntan Publik non Big Four

Nominal

6 Audit Tenure Independen

Variabel dummy, perpindahan jasa KAP

yang digunakan pada perusahaan. Nominal 7 Integritas Laporan Keuangan

Dependen Variabel dummy, bersifat

3.6. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur go publicyang bergerak di sektor industri barang konsumsi yang terdaftar di BEI. Pemilihan sampel menggunakan purposive sampling yang dipilih berdasarkan kriteria-kriteria sebagai berikut:

1. Perusahaan menerbitkan laporan keuangantahun 2011, 2012 dan 2013.

2. Laporan keuangan yang digunakan adalah laporan keuangan yang telah diaudit oleh auditor independen.

[image:55.595.80.545.455.748.2]3. Terdapat kelengkapan data pada annual report yang dibutuhkan berturut-turut dari tahun 2011, 2012 dan 2013.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No. Nama Perusahaan Kode Kriteria

1

Kriteria 2

Kriteria

3 Sampel

1 Akasha Wira International Tbk ADES √ √ √ 1

2 Bentoel International Investama Tbk RMBA √ √ √ 2

3 Cahaya Kalbar Tbk CEKA √ √ √ 3

4 Darya Varia Laboratoria Tbk DVLA √ √ - -

5 Davomas Abadi Tbk DAVO - - - -

6 Delta Djakarta Tbk DLTA √ √ √ 4

7 Gudang Garam Tbk GGRM √ √ √ 5

8 Hanjaya Mandala Sampoerna Tbk HMSP √ √ √ 6

9 Indofarma Tbk INAF √ √ √ 7

10 Indofood CBP Sukses Makmur Tbk ICBP √ √ √ 8

11 Indofood Sukses Makmur Tbk INDF √ √ √ 9

12 Industri Jamu dan Farmasi Sido Muncul

Tbk SIDO - - - -

13 Kalbe Farma Tbk KLBF √ √ √ 10

15 Kedawung Setia Industrial Tbk KDSI √ √ √ 12

16 Kimia Farma Tbk KAEF √ √ √ 13

17 Langgeng Makmur Industri Tbk LMPI √ √ - -

18 Mandom Indonesia Tbk TCID √ √ √ 14

19 Martina Berto Tbk MBTO √ √ √ 15

20 Mayora Indah Tbk MYOR √ √ - -

21 Merck Tbk MERK √ √ - -

22 Merck Sharp Dohme Pharma Tbk SCPI √ √ - -

23 Multi Bintang Indonesia Tbk MLBI √ √ √ 16

24 Mustika Ratu Tbk MRAT √ √ - -

25 Nippon Indosari Corporindo Tbk ROTI √ √ √ 17

26 Prasidha Aneka Niaga Tbk PSDN - - - -

27 Pyridam Farma Tbk PYFA √ √ √ 18

28 Sekar Bumi Tbk SKBM - - - -

29 Sekar Laut Tbk SKLT √ √ √ 19

30 Siantar TOP Tbk STTP √ √ - -

31 Taisho Pharmaceutical Indonesia Tbk SQBI - - - -

32 Tempo Scan Pacific Tbk TSPC √ √ √ 20

33 Tiga Pilar Sejahtera Food Tbk AISA √ √ - -

34 Tri Banyan Tirta Tbk ALTO - - - -

35 Ultrajaya Milk Industry & Trading

Company Tbk ULTJ √ √ √ 21

36 Unilever Indonesia Tbk UNVR √ √ √ 22

37 Wismilak Inti Makmur Tbk WIIM - - - -

Sumber : www.idx.co.id

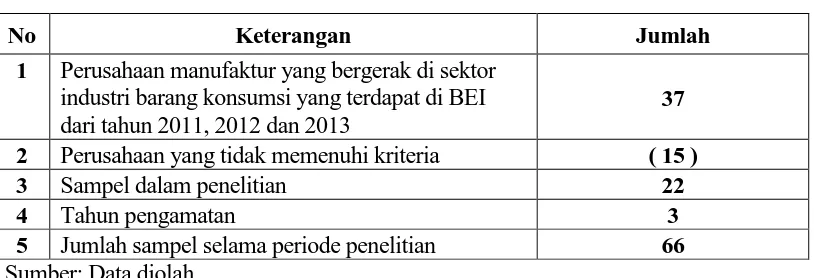

Tabel 3.3

Rincian Sampel Penelitian

No Keterangan Jumlah

1 Perusahaan manufaktur yang bergerak di sektor industri barang konsumsi yang terdapat di BEI dari tahun 2011, 2012 dan 2013

37 2 Perusahaan yang tidak memenuhi kriteria ( 15 )

3 Sampel dalam penelitian 22

4 Tahun pengamatan 3

5 Jumlah sampel selama periode penelitian 66 Sumber: Data diolah

3.7. J enis Data

Jenis data dalam penelitian ini adalah data dokumenter, sedangkan sumber data dalam penelitian ini adalah data sekunder. Data diperoleh secara tidak langsung melalui media perantara. Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan tahunan perusahaan dari www.idx.co.id.

3.8. Metode Pengumpulan Data

3.9. Teknis Analisis

Dalam menganalisis data, peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi logistik (logistic regression),karena variabel dependennya berupa variabel dummy(0 dan 1) dan variabel independennya berupa gabungan antara variabel metrik dan non-metrik.

3.9.1. Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskriptifkan variabel-variabel dalam penelitian ini, yaitu tingkat integritas laporan keuangan, kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, kualitas Kantor Akuntan Publik dan audit tenure pada perusahaan manufaktur yang terdaftar di BEI. Statistik deskriptif akan memberikan gambaran umum dari setiap variabel penelitian. Alat analisis yang digunakan adalah nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi(standard deviation).

3.9.2. Uji Asumsi Klasik

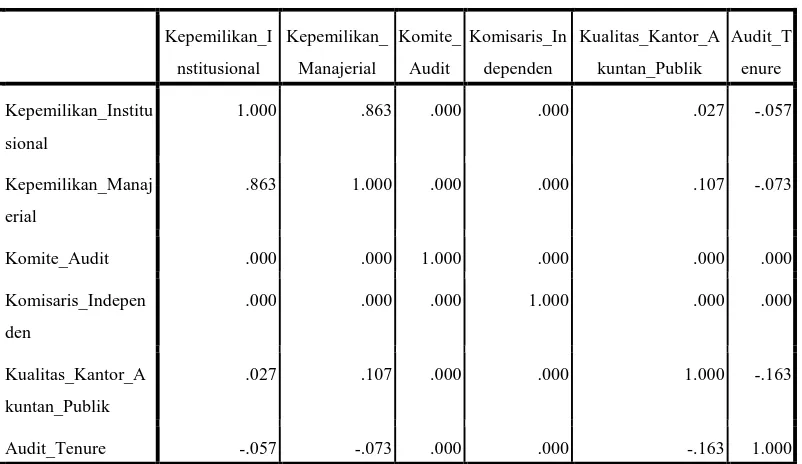

1. Uji Multikolinearitas

Menurut Ghozali (2006) uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi korelasi. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari Tolerance Value atau Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan variabel

independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai cut-off yang umum adalah:

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.9.3. Pengujian Hipotesis

Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression), yaitu dengan melihat pengaruh mekanisme corporate governance yang diproksikan dengan kepemilikan institusional,

keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Adapun model regresi dalam penelitian ini adalah sebagai berikut:

KONSR it = β0 + β1 INSTit + β2 MANJit + β3 KAUDit + β4

KINDit + β5 KAPit + β6 TENUREit + e

Dimana:

KONSR : Ukuran integritas laporan keuangan yang diukur dengan menggunakan variabel dummy dari asumsi konservatisme. INST : Persentase kepemilikan saham oleh institusi.

MANJ : Persentase kepemilikan saham oleh manajemen.

KAUD : Keberadaan komite audit, yang ditunjukkan dengan ukuran ada tidaknya komite audit yang diukur dengan menggunakan variabel dummy dan diberi nilai 1 jika ada komite audit yang dimiliki perusahaan dan nilai 0 jikasebaliknya.

KIND : Keberadaan komisaris independen, yang diukur dengan

menggunakan variabel dummy dan diberi nilai 1 jika perusahaan mempunyai komisaris independen dan 0 jika perusahaan tidak memiliki komisaris independen.

KAP : Kualitas KAP, variabel ini merupakan variabel dummy dan diberi nilai 1 jika KAP merupakan KAP big four dan nilai 0 untuk KAP non big four.

E : error.

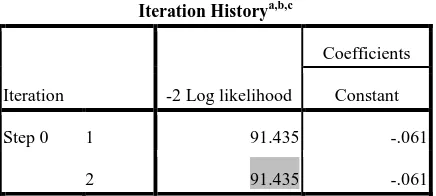

1. Menilai Keselur uhan Model (Over all Fit Model)

Dalam penelitian ini pertama kali akan dilakukan penilaian terhadap keseluruhan model fit terhadap data. Beberapa tes statistik digunakan untuk menilai hal ini. Hipotesis untuk menilai model ini adalah:

H0 : Model yang dihipotesiskan fit dengan data H1 : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis tersebut hipotesis nol harus ditolak agar model fit dengan data. Statistik yang digunakan menggunakan statistik Likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2 Log Likelihood atau -2LL. Penurunan likehood (-2LL) menunujukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

2. Koefisien Deter minasi (Negelkerke R Square)

Hal ini dilakukan dengan cara membagi nilai Cox dan Snell”s R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R Squa re dapat diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3. Menguji Kelayakan Model Regr esi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh selamapelaksanaan penelitian. Data yang digunakan dalam penelitian adalah perusahaanmanufaktur yang bergerak di sektor industri barang konsumsi terdaftar di BEI. Jumlah perusahaan manufaktur yang bergerak di sektor industri barang konsumsi yang terdaftar di BEI pada tahun 2011 hingga tahun 2013 adalah sebanyak 37 perusahaan.Keseluruhan data tersebut kemudian diambil sesuai kriteria yang telah dipilih berdasarkan metode purposive sampling sehingga data yang terkumpul sebanyak 22 perusahaan. Berdasarkan 22 perusahaan manufaktur tersebut, kemudian dilakukan pengujian-pengujian meliputi statistik deskriptif, uji asumsi klasik dan uji hipotesis penelitian.

4.2. Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

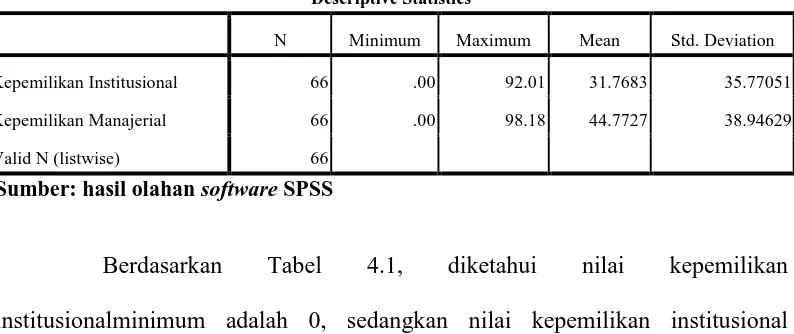

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kepemilikan Institusional 66 .00 92.01 31.7683 35.77051

Kepemilikan Manajerial 66 .00 98.18 44.7727 38.94629

Valid N (listwise) 66

Sumber: hasil olahan software SPSS

[image:64.595.116.513.168.335.2]Berdasarkan Tabel 4.1, diketahui nilai kepemilikan institusionalminimum adalah 0, sedangkan nilai kepemilikan institusional maksimum adalah 92,01. Diketahui rata-rata kepemilikan institusional adalah 31,7683, dan standar deviasinya 35,77051. Diketahui kepemilikan manajerial minimum adalah 0, sedangkan kepemilikan manajerial maksimum adalah 98,18. Diketahui rata-rata (mean) kepemilikan manajerial adalah 44,7727, dan standar deviasinya 38,94629.

Tabel 4.2

Statistik Deskriptif Komite Audit

Komite Audit

Frequency Percent Valid Percent

Cumulative

Percent

Valid perusahaan memiliki Komite

Audit

66 100.0 100.0 100.0

Sumber: hasil olahan software SPSS

[image:64.595.97.523.552.636.2]Tabel 4.3

Statistik Deskriptif Komisaris Independen Komisaris Independen

Frequency Percent Valid Percent

Cumulative

Percent

Valid tidak memiliki Komisaris

Independen

3 4.5 4.5 4.5

memiliki Komisaris Independen 63 95.5 95.5 100.0

Total 66 100.0 100.0

Sumber: hasil olahan software SPSS

[image:65.595.108.519.507.633.2]Berdasarkan Tabel 4.3, diketahui jumlah perusahaan yang termasuk ke dalam kategori tidak memiliki komisaris independen sebanyak 3 perusahaan (4,5%), sedangkan perusahaan yang termasuk ke dalam kategori memiliki komisaris independen sebanyak 63 perusahaan (95,5%).

Tabel 4.4

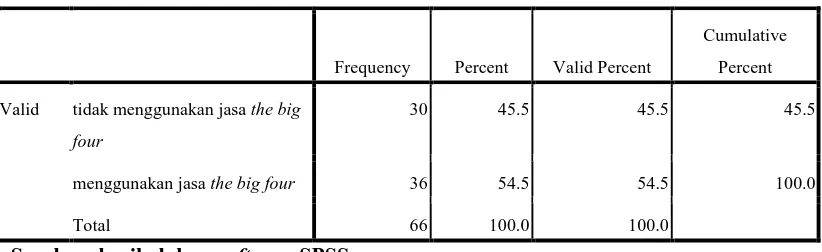

Statistik Deskriptif Kualitas Kantor Akuntan Publik Kualitas Kantor Akuntan Publik

Frequency Percent Valid Percent

Cumulative

Percent

Valid tidak menggunakan jasa the big

four

30 45.5 45.5 45.5

menggunakan jasa the big four 36 54.5 54.5 100.0

Total 66 100.0 100.0

Sumber: hasil olahan software SPSS

perusahaan(45,5%), sedangkan perusahaan yang termasuk ke dalam kategori menggunakan jasa the big four sebanyak 36 perusahaan (54,5%).

Tabel 4.5

Statistik Deskriptif Audit Tenure Audit Tenure

Frequency Percent Valid Percent

Cumulative

Percent

Valid perusahaan berpindah

menggunakan jasa KAP

7 10.6 10.6 10.6

perusahaan menggunakan jasa

KAP yang sama

59 89.4 89.4 100.0

Total 66 100.0 100.0

Sumber: hasil olahan software SPSS

[image:66.595.111.515.582.696.2]Berdasarkan Tabel 4.5, diketahui jumlah perusahaan yang termasuk ke dalam kategori perusahaan berpindah menggun