DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Dendi Septiadi S

Tempat Tanggal Lahir : Bandung, 13 September 1990

Agama : Islam

Jenis Kelamin : Laki-Laki

Kewarganegaraan : Indonesia

Alamat : Jl. Jamika Lama No 51, Bandung 40231

DATA PENDIDIKAN

Tahun 1996 - 2002 : SDN Pajagalan 58

Tahun 2002 – 2005 : SLTP Negeri 10 Bandung

Tahun 2005 – 2008 : SMA Pasundan 2 Bandung

Tahun 2008- Sekarang : Kuliah di Universitas Komputer Indonesia

Pengaruh Profesionalisme Pemeriksa Pajak dan Komitmen

Organisasi terhadap Kinerja Pegawai Pajak

(Survei Pada Kanwil Jabar I)

The influence of professionalism of State tax and organizational

commitment to Tax Employee Performance

(Survey On Kanwil Jabar I)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang GunaMemperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

oleh : Dendi Septiadi S

21108177

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

KATA PENGANTAR

Bismillahhirrohmaanirrahim, Assalamu’alikum Wr. Wb

Pertama-tama penulis mengucapkan puji dan syukur atas kehadirat Allah

SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis

mampu menyelesaikan penyusunan usulan penelitian tentang “Pengaruh

Profesionalisme Pemeriksa Pajak dan Komitmen Organisasi terhadap Kinerja

Pegawai pada KPP di Wilayah Bandung”.

Tujuan dari penulisan usulan penelitian ini adalah untuk memenuhi salah

satu syarat ujian sidang guna memperoleh gelar sarjana ekonomi Program Studi

Akuntansi di Universitas Komputer Indonesia (UNIKOM) Bandung yang di

bimbing oleh Dr. Ony Widilestariningtyas, SE., M.Si.

Penulis menyadari dalam penyusunan usulan penelitian ini masih banyak

terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain

karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Untuk

itu, penulis sangat mengharapkan kritik atupun saran yang sifatnya membangun

sehingga dapat memberikan manfaat dan dorongan yang bagi peningkatan

kemampuan penulis dimasa yang akan datang.

Begitu banyak bimbingan, bantuan maupun dorongan yang penulis peroleh

selama masa penyusunan usulan penelitian ini, maka dalam kesempatan ini,

perkenankanlah penulis menyampaikan rasa terimakasih yang sebesar – besarnya

kepada :

1. Dr. Ir. Edy Suryanto Soegoto, Msc, Selaku Rektor Universitas Komputer

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si, Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si., Ak, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti, SE., M.Si, Selaku Sekertaris Prodi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

5. Dr. Ony Widilestariningtyas, SE., M.Si, Selaku DosenWali Ak-4 dan Selaku

Dosen Pembimbing. Terima kasih atas bimbingannya selama ini, terimakasih

telah membantu, memberikan pengarahan kepada penulis dalam

menyelesaikan Usulan Penelitian ini.

6. Seluruh staff dan karyawan Kantor Pajak Pratama Madya Bandung yang turut

membantu terlaksananya Usulan Penelitian ini.

7. Bapak dan Ibu yang selalu mendoakan, memberikan masukan juga semangat

dalam menyelesaikan usulan penelitian ini.

8. Mas dan kakak ku yang telah banyak membantu, selalu memberikan doa,

motivasi dan semangat.

9. Untuk orang yang selalu ada dihati, yang selalu siap dalam membantu

menyelesaikan usulan penelitian ini.

10. Sahabat-sahabat Ak-4, Asep Santosa, Irvan Saefulloh, Saeful Anwar,

Almanda Primadona, Aldino Gumilar, Hendri Jhon, Ranie dan semua teman – teman yang tidak bisa penulis sebutkan satu persatu, terima kasih atas

11. Teman – teman Fakultas Ekonomi UNIKOM ’08 dan ’09 serta semua pihak

yang telah banyak membantu penulis dalam pengerjaan usulan penelitian,

yang belum atau tidak tertulis.

Sekalilagi penulis mengucapkan banyak terimakasih untuk semuanya, atas

segala bantuan dan dukungannya selamaini. Semoga Allah SWT membalas lebih

dari semua kebaikanya yang telah kalian berikan kepada penulis, Amin.

Wassalam Wr. Wb.

Bandung, Juli 2013

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

MOTTO ... i

ABSTRACT... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Profesionalisme Pemeriksaan ... 14

2.1.1.1 Pengertian Profesionalisme ... 14

2.1.1.2 Indikator Profesionalisme ... 15

2.1.1.3 Pengertian Pemeriksaan Pajak ... 15

2.1.1.4 Faktor-Faktor Pemeriksaan Pajak ... 17

2.1.2Komitmen Organisasi ... 19

2.1.2.1 Pengertian Komitmen Organisasi ... 19

2.1.2.2 Bentuk Komitmen Organisasi ... 20

2.1.2.3 Faktor yang Mempengaruhi Komitmen Organisasi ... 21

2.1.2.4 Indikator Komitmen Organisasi ... 22

2.1.3 Kinerja Pegawai ... 22

2.1.3.1 Pengertian Kinerja ... 22

2.1.3.2 Pengukuran Kinerja Pegawai ... 23

2.2 Kerangka Pemikiran ... 25

2.2.2 Keterkaitan Antara Komitmen Organisasi terhadap

Kinerja Pegawai ... 26

2.2.3 Hasil Penelitian Sebelumnya ... 27

2.3 Hipotesis ... 29

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 30

3.2.1 Desain Penelitian ... 31

3.3 Operasionalisasi Variabel ... 34

3.4 Sumber Data ... 37

3.5 Populasi dan Penarikan sample... 38

3.6 Metode Pengumpulan Data ... 39

3.7 Metode Pengujian Data ... 41

3.7.1 RancanganAnalisis ... 41

3.7.2 PengujianHipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 55

4.1.1 Gambaran Umum Instansi ... 55

4.1.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jawa Barat I ... 55

4.1.1.2 Struktur Organisasi KPP di Kanwil Jawa Barat I ... 59

Kanwi Jawa Barat I... 61

4.1.1.4 Aktivitas Kantor Pelayanan Pajak di Kanwil Jawa Barat I ... 63

4.1.2 Karakteristik Responden ... 64

4.1.2.1 Profil Responden Berdasarkan Kelamin ... 64

4.1.2.2 Profil Responden Berdasarkan Usia ... 65

4.1.2.3 Profil Responden Berdasarkan Pendidikan Terakhir ... 66

4.1.2.4 Profil Responden Berdasarkan Lama Bekerja 67 4.1.2.5 Analisis Deskriptif Tanggapan Responden 68

4.1.3 Pengujian Alat Analisis ... 69

4.1.3.1 Pengujian Validitas ... 69

4.1.3.2 Pengujian Reliabilitas Instrumen ... 70

4.1.4 Analisis Deskriptif ... 73

4.1.4.1 Analisis Profesionalisme Pemeriksa Pajak . 73 4.1.4.2 Analisis Komitmen Organisasi ... 78

4.1.4.3 Analisis Kinerja Pegawai ... 82

4.1.5 Analisis Verifikatif ... 87

4.1.5.1 Pengaruh Profesionalisme Pemeriksa Pajak terhadap Kinerja Pegawai ... 98

4.1.5.2 Pengaruh Komitmen Organisasi terhadap Kinerja Pegawai ... 99

4.1.5.4 Pengujian Hipotesis secara Parsial ... 102

4.2 Pembahasan ... 104

4.2.1 Analisis Deskriptif Profesionalisme Pemeriksa Pajak 105 4.2.2 Analisis Deskriptif Komitmen Organisasi ... 105

4.2.3 Analisis Deskriptif Kinerja Pegawai ... 105

4.2.4 Pengaruh Profesionalisme Pemeriksa Pajak dan Komitmen Organisasi terhadap Kinerja Pegawai Secara Simultan dan Parsial ... 106

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 109

5.2 Saran ... 110

DAFTAR PUSTAKA ... 111

LAMPIRAN ... 115

DaftarPustaka

AchmadGani. 2009. Analisis Faktor-Faktor yang Mempengaruhi Kinerja Pegawai Kantor Pelayanan Pajak Bumi dan Bangunan Kota Makasar. Jurnal Aplikasi Manajemen, ISSN. 1693-5241, Vol 7 No. 1, Februari 2009

Agus Martowardojo, http://bisnis.liputan6.com/read/559997/menkeu-masih-ada-pegawai-pajak-tak-berkomitmen-berantas-korupsi. 12 April 2013

ArifMahmudin. 585 Pegawai Pajak Dikenai Sanksi. http://bisnis keuangan. kompas.com/read/2010/10/29/18101954/585Pegawai Pajak Dikenai SanksiJumat, 29 Oktober 2010 | 18:10 WIB

Boediono, Wayan Koster, 2002.Teori dan Aplikasi Statistika dan Probabilitas. Bandung : PT Remaja Rosdakarya.

Daft, R. L. 2003. Manajemen. Jilid 2.Alih Bahasa : Emil Salim &Iman Karmawan. Jakarta: Penerbit Erlangga.

DeaIrnita Maharani, SE. danDr. Ahyar Yuniawan, SE.,MSi. 2011. “ Pengaruh Budaya Organisasi Dan Iklim Organisasi Terhadap Kinerja Karyawan Studi Pada Pt. Bank Mandiri (Persero) Tbk. Di Kota Semarang”.Jurnal Manajemen Bisnis, ISSN. 2088-7086,Vol.I No.1, September 2011

Diana Sulianti K. L. Tobing. 2009. “Pengaruh Komitmen Organisasional dan Kepuasan Kerja Terhadap Kinerja Karyawan PT. Perkebunan Nusantara III di Sumatera Utara”. Jurnal manajemen dan kewirausahaan, vol.11, no. 1, maret 2009: 31-37

Dwiyanto, Agus, 2011, Mengembalikan Kepercayaan Publik Melalui Reformasi Birokrasi, Jakarta: PT. Gramedia Pustaka Utama

EkoPrasojo. Korupsi dan Reformasi Birokrasi,

www.nasional.kompas.com/read/2012/03/09/02120526/Korupsi dan. Reformasi Birokrasi. 9 Maret 2012 | 02:12 WIB

Faustino Cardoso Gomes (2001). Manajemen Sumber Daya Manusia, Andi Offset, Yogyakarta.

Fuad Rahmany. Telat Masuk Kerja, Remunerasi Pegawai Pajak Dipotong 37,5%.

Fuad Rahmany. www.pajak.go.id. Reformasi Birokrasi untuk kesejahteraan masyarakat Senin, 1 Oktober 2012 - 10:08

Ilyas B, Wirawan & Richard Burton. 2001. Hukum Pajak. Edisi ke 4. Jakarta: Salemba Empat

Jhon, http://kpk.go.id/id/berita/berita-sub/981-kpk-tangkap-pegawai-pajak-dan-pengusaha. 10 April 2013

Juniarti Indira, Ashari Bunya anudin, 2006, Pengaruh Komitmen Organisasi dan Keterlibatan Kerja Islam Dengan Sikap terhadap Perubahan Organisasi.

Kurniawan, Agung, 2005,Transformasi Pelayanan Publik, Yogyakarta: Pembaruan

Luthans. 2002. Organizational Behavior. Edisi Ke-9. New York : McGraw-Hill

Mahsun, Muhammad. 2006. Pengukuran Kinerja Sektor Publik. Yogyakarta:FE UGM.

Mangkunegara, Anwar Prabu, Manajemen Sumber Daya Manusia Perusahaan, Penerbit PT, Remaja Rosda Karya, Bandung, Tahun 2000 Halaman 164.

Mangkunegara A.A Anwar Prabu 2000, Manajemen Sumber Daya Manusia

Perusahaan, Cetakan Pertama, Remaja Rosda Karya, Bandung.

Mangkunegara, P. 2000. Manajemen Sumber Daya Manusia Perusahaan. PT.

Remaja Rosda Karya, Bandung.

Mardiasmo. 2009. Perpajakan (EdisiRevisi 2009). Yogyakarta :Andi Yogyakarta.

Maria M. Ratna Sari dan Ni Nyoman Afriyanti. 2011.Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pph Pasal 25/29 WajibPajak Badan Pada Kpp Pratama Denpasar Timur.

Melchias markus mekeng. www.bisnis.news.viva.co.id. 12 titik rawan penyalahgunaan wewenang pajak, Selasa, 25 Januari 2011, 22:16

Moeljono, Djokosantoso. 2003. Budaya Korporat dan Keunggulan Korporasi. Jakarta: PT. Alex Media Komputindo

Nawawi, H. Hadari, Manajemen Sumber Daya Manusia, Penerbit Gajah Mada University Press, Yogyakarta, Tahun 1997, Halaman 89.

Nur Cahyanai dan Ahyar Yuniawan. 2010. “Pengaruh Profesionalisme Pemeriksa Pajak, Kepuasan Kerja Dan Komitmen Organisasi Terhadap Kinerja Karyawan”. Jurnal Bisnis dan Ekonomi (JBE), Maret 2010, Hal. 10 – 23 Vol. 17, No. 1 ISSN: 1412-3126

Priantara, Diaz. 2002. Pemeriksaan dan Penyidikan Pajak. Djambatan. Jakarta Prianto Budi Saptono. Teknis praktis dalam menghadapi pemeriksaan pajak.

http://pratamaindomitra.co.id/training-pajak-teknik-praktis-dalam-menghadapi-pemeriksaan-pajak.html. Rabu, 24 Oktober 2012 09.00 s.d 16.00 WIB.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia :Konsep & Aspek Formal.

Yogyakarta :Graha Ilmu

Rivai, Veithzal. 2005. Performance Appraisal. Jakarta: PT Raja Grafindo Persada Sedarmayanti.2001. Sumber Daya Manusia dan Produktivitas Kerja.

MandarMaju, Bandung.

Sedarmayanti, 2004, Good Governance (Kepemerintahan yang Baik) BagianKedua: Membangun Manajemen Sistem Kinerja Guna Meningkatkan Produktivitas Menuju Good Governance (Kepemerintahan yang Baik), Bandung: Mandar Maju.

Siagian, Sondang P., 2009,Administrasi Pembangunan, Jakarta: Bumi Aksara.

Soemarso, S.R. 2007.Perpajakan :Pendekatan Komprehensif. Jakarta : Salemba Empat.

Sopiah, 2008, Perilaku Organisasional, Penerbit Andi, Yogyakarta.

Sugiyono (2009).Metode Penelitian dan Bisnis. Bandung: CV Alfabeta

Sugiyono (2010).Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta

SukiatoOyong. Sengketa Pajak Diawali dari Pemeriksaan Pajak.

www.economy.okezone.com. Jum'at, 12 Oktober 2012 13:08 wib

Suryohadi. 2013. Benahi Pemeriksa Pajak. lipsus.

Syahab M Zakiah dan Hantoro.2008. ”Pengaruh Penagihan Pajak Dan Surat Paksa Pajak Terhadap Penerimaan Pajak Penghasilan pajak Badan. Jurnal ekonomi bisnis”.No. 2, Vol. 13 h.138

Umar, Husein (2002). Metode Riset Bisnis. Jakarta: GramediaPustakaUtama Wibowo. 2007. Manajemen Kinerja. PT Raja GrafindoPersada

Yulina Setiawati .Pemerintah Akan Nilai Kinerja PNS Setahun Sekali.

http://economy.okezone.com/read/2012/11/02/20/712662/pemerintah-akan-nilai-kinerja-pns-setahun-sekali. Jum'at, 2 November 2012 11:54 wib

Zulfikar Thahar. Telat Ngantor, Pegawai Pajak Kena Sanksi Rp 400 Ribu.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Memuat konsep-konsep teoritis yang digunakan sebagai kerangka atau

landasan untuk menjawab masalah penelitian, yang difokuskan pada

literatur-literatur yang membahas konsep penelitian.

2.1.1 Profesionalisme Pemeriksa

2.1.1.1 Pengertian Profesionalisme Pemeriksa

Menurut Siagian (2009:163) profesionalisme adalah :

“Keandalan dan keahlian dalam pelaksanaan tugas sehingga terlaksana dengan

mutu tinggi, waktu yang tepat, cermat, dan dengan prosedur yang mudah

dipahami dan diikuti oleh pelanggan”.

Sedarmayanti (2004:157) mengungkapkan bahwa :

“Profesionalisme adalah suatu sikap atau keadaan dalam melaksanakan pekerjaan dengan memerlukan keahlian melalui pendidikan dan pelatihan tertentu dan dilakukan sebagai suatu pekerjaan yang menjadi sumber penghasilan.”

Atmosoeprapto dalam Kurniawan (2005:74), menyatakan bahwa:

“Profesionalisme merupakan cermin dari kemampuan (competensi), yaitu memiliki pengetahuan (knowledge), keterampilan (skill), bisa melakukan (ability) ditunjang dengan pengalaman (experience) yang tidak mungkin muncul tiba-tiba tanpa melalui perjalanan waktu.”

Profesionalisme menurut Dwiyanto (2011:157) adalah :

15

2.1.1.2 Indikator Profesionalisme

Menurut Siagian (2009:163) indikator profesionalisme adalah sebagai

berikut :

1. Kemampuan 2. Kualitas

3. Saran dan Prasaran 4. Jumlah SDM

5. Teknologi Informasi 6. Keandalan

a. Kemampuan adalah kecakapan atau potensi menguasai suatu keahlian yang merupakan bawaan sejak lahir atau merupakan hasil latihan atau praktik dan digunakan untuk mengerjakan sesuatu yang diwujudkan melalui tindakannya

b. Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, layanan, manusia, proses, lingkungan yang memenuhi atau melebihi harapan

c. Sarana dan prasarana adalah merupakan seperangkat alat yang digunakan dalam suatu proses kegiatan baik alat tersebut adalah merupakan peralatan pembantu maupun peralatan utama, yang keduanya berfungsi untuk mewujudkan tujuan yang hendak dicapai.

d. Jumlah SDM suatu potensi yang ada dalam diri seseorang yang dapat berguna untuk menyokong suatu organisasi atau perusahaan sesuai dengan keterampilan atau kemampuan yang dimiliki

e. Teknologi informasi seperangkat alat yang membantu anda bekerja dengan informasi dan melaksanakan tugas-tugas yang berhubungan dengan pemrosesan informasi

f. Keandalan adalah konsistensi dari serangkaian pengukuran atau serangkaian alat ukur. Hal tersebut bisa berupa pengukuran dari alat ukur yang sama (tes dengan tes ulang) akan memberikan hasil yang sama

2.1.1.3 Pengertian Pemeriksa Pajak

Berdasarkan ketentuan Dalam Pasal 1 angka 24 KUP yang dikutip oleh

Siti Kurnia Rahayu (2007:7) Pemeriksaan adalah :

16

Menurut Mardiasmo (2009:50)mengemukakan bahwa pemeriksaan adalah

:

“Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan ”.

Menurut Burton (2001:57) dalam bukunya yang berjudul “Hukum Pajak”

mengemukakan, bahwa:

“Pemeriksaan pajak merupakan salah satu hak yang dimiliki aparat pajak sesuai pasal 20 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.Pemeriksaan pajak dalakukan oleh pemeriksa pajak yang telah memiliki tanda pengenal pemeriksa serta dilengkapi Surat Perintah Pemeriksaan yang harus diperlihatkan kepada wajib pajak yang akan diperiksa”.

Menurut Soemarso S.R. (2007:60) mengemukakan bahwa :

“Pemeriksaan pajak adalah serangkaian kegiatan yang dilakukan oleh kantor pajak terhadap Wajib Pajak untuk mencari dan mengumpulkan data atau keterangan lainnya guna penetapan besarnya pajak yang terutang dan/atau tujuan lain dalam rangka pelaksanaan ketentuan peraturan perundang-undangan perpajakan.”

Dari definisi tersebut diatas dapat disimpulkan bahwa pemeriksaan pajak

adalah serangkaian kegiatan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan.

Menurut Mardiasmo (2009:51) yang menjadi sasaran pemeriksaan

maupun penyelidikan adalah untuk mencari adanya :

a. Interpretasi undang-undang yang tidak benar.

b. Kesalahan hitung.

c. Penggelapan secara khusus dari penghasilan.

d. Pemotongan dan pengurangan tidak susungguhnya, yang dilakukan wajib pajak

17

2.1.2.3 Faktor-Faktor Pemeriksaan Pajak

Dalam melakukan pemeriksaan pajak, ada tahapan-tahapan yang harus

dilakukan oleh pemeriksa pajak, berdasarkan Keputusan Menteri Keuangan

Nomor 545/KMK.04/2000 yang dikutip Siti Kurnia Rahayu (2010:255)

menjelaskan tahapan pemeriksaan pajak sebagai berikut:

1. Kualitas Auditor a. Pendidikan

Telah mendapat pendidikan teknis yang cukup dan memiliki keterampilan

sebagai Pemeriksa Pajak

b. Integritas Pemeriksaan

Bekerja jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka,

sopan, dan obyektif, serta menghindari diri dari perbuatan tercela.

c. Pelatihan

Menggunakan keahliannya secara cermat dan seksama serta memberikan

gambaran yang sesuai dengan keadaan sebenarnya tentang wajib pajak.

2. Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan

pemeriksa dan meliputi:

1. Pemeriksaan di Tempat Wajib Pajak

2. Melakukan Penilaian Atas Sistem Pengendalian Intern (SPI)

3. Melakukan Pemeriksaan Buku, Catatan, dan Dokumen

4. Memberitahukan Hasil Pemeriksaan Kepada Wajib Pajak

18

a. Pemeriksaan di tempat Wajib Pajak dapat didefinisikan sebagai serangkaian kegiatan yang dilakukan Pemeriksa di tempat/lokasi Wajib Pajak untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya guna mengetahui dan mendapatkan fakta-fakta yang berkaitan dengan kegiatan usaha Wajib Pajak, mengetahui dan menilai Sistem Pengendalian Intern, serta untuk meyakinkan kebenaran atau keberadaan fisik aktiva tetap yang dilaporkan dan kepemilikannya dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

b. Melakukan Penilaian Atas Sistem Pengendalian Intern (SPI)

Sistem ini terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran satuan usaha dapai dicapai.Kebijakan dan prosedur ini seringkali disebut pengendalian, dan secara bersama-sama membentuk struktur pengendalian intern suatu bentuk usaha.

Untuk mengetahui lemah/kuatnya Sistem Pengendalian Intern (SPI) sebagai dasar untuk menentukan luasnya cakupan pemeriksaan dan dalamnya pengujian-pengujian yang akan/harus dilakukan.

c. Melakukan Pemeriksaan Buku, Catatan, dan Dokumen

Pemeriksaan buku, catatan, dan dokumen merupakan jantung dari tahap pelaksaan pemeriksaan. Seluruh rangkaian persiapan pemeriksaan sampai dengan langkah penilaian SPI tidak akan berarti apa-apa jika tidak disertai dengan langkah pemeriksaan buku-buku, catatan dan dokumen Wajib Pajak. Temuan atau koreksi bukanlah suatu sulap yang bias hadir begitu saja hanya dengan menjentikan jari.Langkah pemeriksaan buku, catatan dan dokumen dilakukan dengan berpedoman pada program pemeriksaan yang telah disusun dan dimutakhirkan. Pemeriksaan ini dapat dilakukan dengan suatu teknik dan metode-metode tertentu.

d. Memberitahukan Hasil Pemeriksaan Kepada Wajib Pajak

1. Memberitahukan secara tertulis koreksi fiskal dan perhitungan pajak terutang kepada Wajib Pajak.

2. Melakukan pembahasan atas temuan dan koreksi fiskal serta perhitungan pajak terutang dengan Wajib Pajak.

3. Memberikan kesempatan kepada Wajib Pajak untuk menyampaikan pendapat, sanggahan, persetujuan atau meminta penjelasan lebih lanjut mengenai temuan dan koreksi fiskal yang telah dilakukan.

e. Melakukan Pembahasan Akhir Hasil Pemeriksaan

19

2.1.2 Komitmen Organisasi

2.1.2.1 Pengertian Komitmen Organisasi

Menurut Mahis dan Jackson (2000) dalam Sopiah (2008: 155)

memberikan definisi,

“Organizational Commitment is the degree to which employees believe in and acceptorganizational goals and desire to remain with the organization”.

(Komitmenorganisasional adalah derajat yang mana karyawan percaya dan menerima tujuan tujuanorganisasi dan akan tetap tinggal atau tidak akan meninggalkan organisasi).

Menurut Lincoln (1994) dalam Sopiah, (2008: 155), komitmen

organisasionalmencakup kebanggaan anggota, kesetiaan anggota, dan kemauan

anggota padaorganisasi.

Blau dan Boal (1995) dalam Sopiah, (2008: 155) komitmen

organisasionaldidefinisikan sebagai suatu sikap yang merefleksikan perasaan suka

atau tidak suka darikaryawan terhadap organisasi.

Dari beberapa definisi tersebut dapat disimpulkan bahwa komitmen

organisasiadalah suatu ikatan psikologis karyawan pada organisasi yang ditandai

dengan adanya:

1. Sebuah kepercayaan dan penerimaan terhadap tujuan-tujuan dan nilai-nilai

dariorganisasi.

2. Sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh

gunakepentingan organisasi.

20

2.1.2.2 Bentuk Komitmen Organisasi

Kanter (1986) dalam Sopiah (2008: 158), mengemukakan adanya tiga

bentukkomitmen organisasional, yaitu:

1. Komitmen berkesinambungan (continuance commitment), yaitu komitmen

yangberhubungan dengan dedikasi anggota dalam melangsungkan

kehidupan organisasidan menghasilkan orang yang mau berkorban dan

berinvestasi pada organisasi;

2. Komitmen terpadu (cohesion commitment), yaitu komitmen anggota

terhadaporganisasi akibat adanya hubungan sosial dengan anggota lain di

dalam organisasi. Initerjadi karena karyawan percaya bahwa norma-norma

yang dianut organisasimerupakan norma-norma yang bermanfaat;

3. Komitmen terkontrol (control commitment), yaitu komitmen anggota pada

normaanggota organisasi yang memberikan perilaku yang diinginkannya.

Norma yang dimilikiorganisasi mampu memberikan sumbangan terhadap

perilaku yang diinginkannya.

Menurut Meyer, Allen, dan Smith (1998) dalam Sopiah, (2008: 157) ada

tigakomponen komitmen organisasional, yaitu:

1. Affective commitment, terjadi apabila karyawan ingin menjadi bagian dari

organisasikarena adanya ikatan emosional;

2. Continuance commitment, muncul apabila karyawan tetap bertahan pada

suatuorganisasi karena membutuhkan gaji dan keuntungan lain, atau

21

3. Normative commitment, timbul dari nilai-nilai dalam diri karyawan.

Karyawan bertahanmenjadi anggota organisasi karena adanya kesadaran

bahwa komitmen terhadaporganisasi merupakan hal yang seharusnya

dilakukan.

2.1.2.3 Faktor yang Mempengaruhi Komitmen Organisasi

Juniarti, (2006: 15) mengemukakan komitmen organisasi terbangun bila

tiapindividu mengembangkan tiga sikap yang saling berhubungan terhadap

organisasi danatau profesi meliputi identification yaitu pemahaman atau

penghayatan dari tujuanorganisasi, involment yaitu perasaan terlibat dalam suatu

pekerjaan atau perasaan bahwapekerjaannya adalah menyenangkan, dan loyality

yaitu perasaan bahwa organisasiadalah tempat bekerja dan tempat tinggal.

Menurut David (1997) dalam Sopiah, (2008: 163) mengemukakan empat

factor yang mempengaruhi komitmen karyawan pada organisasi, yaitu:

1. Faktor personal, misalnya usia, jenis kelamin, tingkat pendidikan, pengalaman kerja,kepribadian.

2. Karakteristik pekerjaan, misalnya lingkup jabatan, tantangan, konflik, peran, tingkatkesulitan dalam pekerjaan.

3. Karekteristik struktur, misalnya besar/kecilnya organisasi, bentuk organisasi(sentralisasi/desentralisasi), kehadiran serikat pekerja.

22

2.1.2.4 Indikator Komitmen Organisasi

Menurut Mowday (1998) dalam Sopiah (2008: 165) indikator komitmen

organisasiyaitu:

1. Penerimaan terhadap tujuan organisasi.

2. Keinginan untuk bekerja keras.

3. Hasrat untuk bertahan menjadi bagian dari organisasi.

2.1.3 Kinerja Pegawai

2.1.3.1 Pengertian Kinerja

Kinerja berasal dari pengertian performance. Ada pula yang memberikan

pengertian performance sebagai hasil kerja atau prestasi kerja, namun sebenarnya

kinerja mempunyai makna yang lebih luas, bukan hanya hasil kerja, tetapi

bagaimana proses pekerjaan berlangsung (WIbowo, 2007:7)

Kinerja menurut Mahsun (2006:25) diartikan sebagai berikut

“kinerja (performance) adalah mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi

organisasi yang tertuang dalam strategic planningsuatu organisasi”.

Menurut Mangkunegara, Anwar Prabu (2000:164) kinerja diartikan

sebagai :

23

”Hasil dari pelaksanaan suatu pekerjaan, baik yang bersifat fisik/mental maupun

non fisik/non mental”

Kinerja adalah hasil yang dicapai melalui serangkaian kegiatan dan tata

cara tertentu dengan menggunakan sumber daya perusahaan untuk mencapai

sasaran perusahaan yang ditetapkan (Mangkunegara 2005:43).

Pendapat lain mengenai definisi kinerja yang diberikan oleh Veithzal Rivai

(2005:15), sebagai berikut:

Kinerja pegawai adalah kesediaan seseorang atau kelompok orang untuk

melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung

jawabnya dengan hasil seperti yang diharapkan.

2.1.3.3 Pengukuran Kinerja Pegawai

Ada beberapa pengukuran kinerja pegawai menurut Gomes (2003 : 134)

adalah sebagai berikut :

Indikator-indikator kinerja pegawai, sebagai berikut :

1. Quantity of work : Jumlah kerja yang dilakukan dalam suatu periode waktu yang ditentukan.

2. Quality of work : kualitas kerja yang dicapai berdasarkan syarat-syarat kesesuaian dan kesiapannya.

3. Job Knowledge :Luasnya pengetahuan mengenai pekerjaan dan keterampilannya.

4. Creativeness : Keaslian gagasan-gagasan yang dimunculkan dari tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul.

5. Cooperation : kesediaan untuk bekerja sama dengan orang lain (sesama anggota organisasi).

6. Dependability : Kesadaran dan dapat dipercaya dalam hal kehadiran dan penyelesaian kerja tepat pada waktunya.

7. Initiative : Semangat untuk melaksanakan tugas-tugas baru dan dalam memperbesar tanggung jawabnya.

keramah-24

Sedangkan menurut T.R. Mitchell (1978:343) dalam Sedarmayanti (2001:51), menyatakan bahwa kinerja meliputi beberapa aspek, yaitu:

a. Prom Quality of Work (Kualitas Kerja) b. Promptness (Ketepatan Waktu)

c. Initiative (Inisiatif) d. Capability (Kemampuan) e. Communication (Komunikasi)

Faktor-faktor yang mempengaruhi pencapaian kinerja adalah pengetahuan

(knowledge), ketrampilan (skill), kemampuan (ability)dan faktor motivasi

(motivation). Hal ini sesuai dengan pendapat Mangkunegara (2000: 67):

a. Pengetahuan (knowledge)

Pengetahuan yaitu kemampuan yang dimiliki karyawan yang lebih berorientasi pada intelejensi dan daya pikir serta penguasaan ilmu yang luas yang dimiliki karyawan.Pengetahuan seseorang dapat dipengaruhi oleh tingkat pendidikan, media dan informasi yang diterima.

b. Ketrampilan (skill)

Kemampuan dan penguasaan teknis operasional dibidang tertentu yang dimiliki karyawan.Seperti ketrampilan konseptual (Conseptual Skill), ketrampilan manusia (Human Skill), dan Ketrampilan Teknik (Technical Skill).

c. Kemampuan (ability)

Kemampuan yang terbentuk dari sejumlah kompetensi yang dimiliki seorang karyawan yang mencakup loyalitas, kedisiplinan, kerjasama dan tanggung jawab.

d. Motivasi (Motivation)

Motivasi diartikan suatu sikap (attitude) pimpinan dan karyawan terhadap situasi kerja dilingkungan perusahaannya. Mereka yang bersikap positif terhadap situasi kerjanya akan menunjukkan motivasi kerja yang tinggi sebaiknya jika mereka bersifat negatif terhadap situasi kerjanya akan menunjukkan motivasi kerja yang rendah. Situasi kerja yang dimaksud mencakup antara lain hubungan kerja, fasilitas kerja, iklim kerja, kebijakan pemimpin, pola kepemimpinan kerja dan kondisi kerja.

Faktor-faktor penentu pencapaian prestasi kerja atau kinerja individu

dalam organisasi menurut (A.A. Anwar Prabu Mangkunegara, 2005:16-17) adalah

25

a. Faktor Individu

Secara psikologis, individu yang normal adalah individu yang memiliki

integritas yang tinggi antara fungsi psikis (rohani) dan fisiknya

(jasmaniah).Dengan adanya integritas yang tinggi antara fungsi psikis dan

fisik, maka individu tersebut memiliki konsentrasi diri yang

baik.Konsentrasi yang baik ini merupakanmodal utama individu manusia

untu mampu mengelola dan mendayagunakan potensi dirinya secara

optimal dalam melaksanakan kegiatan atau aktivitas kerja sehari-hari

dalam mencapai tujuan organisasi.

b. Faktor Lingkungan Organisasi

Faktor lingkungan kerja organisasi sangat menunjang bagi individu dalam

mencapai prestasi kerja. Faktor lingkungan organisasi yang dimaksud

antara lain uraian jabatan yang jelas, autoritas yang memadai, target kerja

yang menantang, pola komunikasi kerja efektif, hubungan kerja harmonis,

iklim kerja respek dan dinamis, peluang berkarier dan fasilitas kerja yang

relatif memadai.

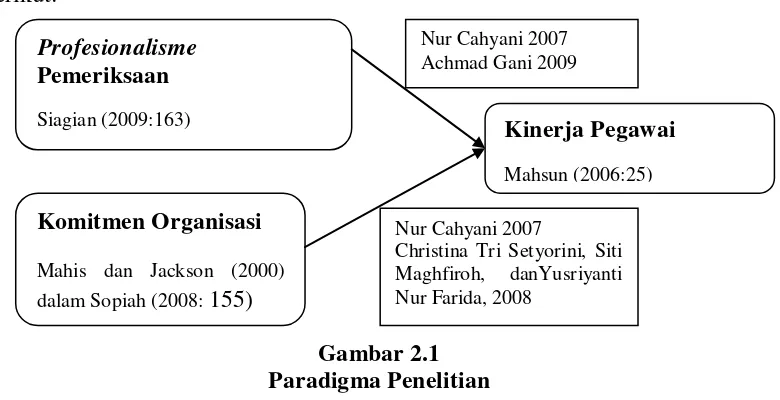

2.2 Kerangka Pemikiran

Menurut Mowday (1982) dalam Sopiah (2008: 155) Komitmen kerja

sebagai istilah lain dari komitmen organisasional. Komitmen organisasional

merupakan dimensi perilaku penting yang dapat digunakan untuk menilai

kecenderungan karyawan untuk bertahan sebagai anggota organisasi.Komitmen

26

terhadap organisasi.Komitmen organisasional adalah keinginan anggota organisasi

untuk mempertahankan keanggotaannya dalam organisasi dan bersedia berusaha

keras bagi pencapaian tujuan organisasi.

2.2.1 Keterkaitan Profesionalisme Pemeriksa Pajak terhadap Kinerja

Pegawai

Menurut Ahcmad Gani (2009) dalam penelitiannya mengatakan

Profesionalisme mempunyai pengaruh yang paling dominan terhadap kinerja.

Apabila pegawai kantor pelayanan pajak bumi dan bangunan telah menunjukan

sikap yang professional dalam melayani masyarakat, maka hal tersebut telah

menunjukan kinerja yang baik.

Menurut Wirawan (2008:123) Karyawan yang memiliki profesionalisme

yang tinggi diharapkan dapat memberikan kontribusi yang signifikan dalam

pencapaian tujuan organisasi. Secara khusus, peningkatan profesionalisme

diharapkan dapat memberikan dampak bagi peningkatan kinerja dan kepuasan

bagi karyawan.

2.2.2 Keterkaitan Komitmen Organisasi terhadap Kinerja Pegawai

Tingkat komitmen baik komitmen perusahaan terhadap karyawan, maupun

antara karyawan terhadap perusahaan sangat diperlukan karena melalui komitmen

komitmen tersebut akan tercipta iklim kerja yang profesional. Individu yang

tepuaskan dengan pekerjaannya cenderung untuk memenuhi komitmen terhadap

27

akhirnya menyebabkan pegawai tersebut memiliki rasa ketergantungan dan

tanggung jawab pada organsasi. Individu yang memiliki komitmen organisasional

rendah cenderung untuk melakukan cara yang dapat mengganggu kinerja

organisasi seperti turnover yang tinggi, kelambanan dalam bekerja, keluhan dan

bahkan mogok kerja (Windy Aprilia Murty dan Gunasti Hudiwinarsih, 2012).

Daft mengatakan bahwa komitmen organisasi merupakan sikap penting

yang mempengaruhi kinerja. Komitmen organisasi sebagai loyalitas dan

keterlibatan yang tinggi pada organisasi. Karyawan dengan derajat komitmen

organisasi yang tinggi akan melibatkan dirinya pada organisasi dan bekerja atas

nama organisasi (Daft, 2003 : 11).

Menurut Nur Cahyani dan Ahyar Yuniawan (2007) dalam penelitiannya

mengatakan bahwa ada pengaruh yang searah antara komitmen organisasi dengan

kinerja karyawan.

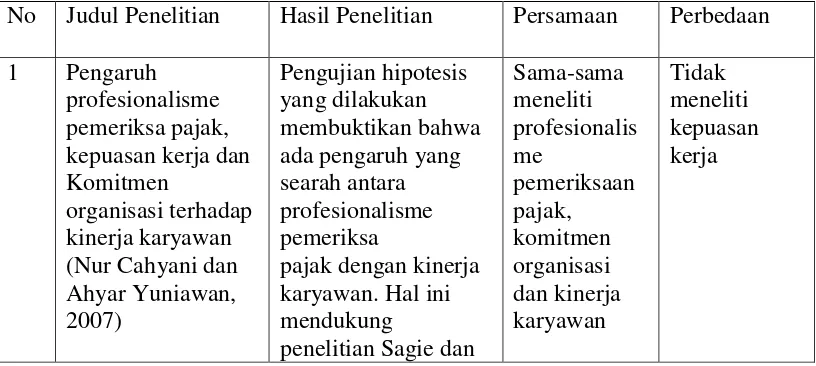

2.2.3 Hasil Peneliti Sebelumnya

Tabel 2.1

Persamaan dan Perbedaan dengan penelitian sebelumnya

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan

29

menunjukan kinerja yang baik.

Adapun berdasarkan uraian diatas dapat dibuat kerangka pemikiran sebagai

berikut:

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Pengertian hipotesis menurut Umi Narimawati (2008:20) adalah sebagai

berikut:

“(1)Merupakan ungkapan berupa jawaban sementara atas masalah penelitian yang diturunkan dari kerangka pemikiran; (2) Jawaban sementara terhadap masalah penelitian yang kebenarannya harus di uji secara empiris melalui suatu analisis (berdasarkan data dilapangan); (3) Kesimpulan yang sifatnya masih sementara perlu di uji secara empiris melalui suatu analisis (berdasarkan data di lapangan).”

Hipotesis merupakan jawaban atau dugaan sementara yang diberikan

peneliti yang diungkapkan dalam pernyataan yang dapat diteliti. Berdasarkan

kerangka pemikiran tersebut dapat diambil hipotesis yaitu :

H0: Profesionalisme Pemeriksa Pajak berpengaruh terhadapKinerja

Pegawai

H1: Komitmen Organisasi berpengaruh terhadap Kinerja Pegawai

Profesionalisme

Pemeriksaan

Siagian (2009:163)

Nur Cahyani 2007 Achmad Gani 2009

Komitmen Organisasi

Mahis dan Jackson (2000) dalam Sopiah (2008: 155)

Kinerja Pegawai

Mahsun (2006:25)

Nur Cahyani 2007

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh profesionalisme pemeriksa

pajak dan komitmen organisasi terhadap kinerja pegawai pada Kantor Pelayanan

Pajak di Kanwil Jabar I, dapat ditarik kesimpulan sebagai berikut:

1. Profesionalisme pemeriksa pajak pada Kantor Pelayanan Pajak di Kanwil Jawa

Barat I secara umum sudah cukup baik. Berdasarkan kemampuan, kualitas,

jumlah SDM, teknologi informasi, dan keandalan kurang baik. Profesionalisme

pemeriksa pajak adalah salah satu pengaruh dalam proses peningkatan kinerja

pegawai. Arah hubungan positif menunjukan bahawa semakin baik

profesionalisme pemeriksa pajak maka akan meningkatkan kinerja pegawai pada

Kantor Pelayanan Pajak di Kanwil Jawa Barat I. Sebaliknya semakin tidak baik

profesionalisme pemeriksa pajak maka akan menerunkan kinerja pegawai.

2. Komitmen organisasi pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I

secara umum kurang baik. Demikian juga bila dilhat berdasarkan indicator

keinginan untuk bekerja keras, penerimaan terhadap tujuan organisasi, dan hasrat

untuk bertahan menjadi bagian dari organisasi semuanya kurang baik. Komitmen

organisasi adalah salah satu pengaruh dalam proses peningkatan kinerja pegawai.

Arah hubungan positif menunjukan bahawa semakin baik komitmen organisasi

110

Kanwil Jawa Barat I. Sebaliknya semakin tidak baik komitmen organisasi maka

akan menerunkan kinerja pegawai.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa Profesionalisme

pemeriksa pajak dan komitmen organisasi telah terbukti memberikan pengaruh

yang positif terhadap kinerja pegawai yang dihasilkan pada KPP di Kanwil Jawa

Barat 1 untuk itu peneliti mencoba memberikan saran yang mungkin dapat

dijadikan masukkan kepada KPP di Kanwil Jawabarat 1 antara lain sebagai

berikut:

1. Profesionalisme pemeriksa pajak pada Kantor Pelayanan Pajak di Kanwil

Jawa Barat I kurang baik. Namun apabila dilihat pada komponen rentang

kendali perlu ditingkatkan kembali. Pendistribusian tugas dari atasan

kebawahan pimpinan lebih memperhatikan beban kerja yang akan di emban

oleh pegawi dalam organisasi dan penyesuaian jumlah personil dan jabatan

agar sesuai dengan struktur organisasi, sehingga pegawai bisa lebih

profesional dalam melaksanakan tugasnya.

2. Komitmen Organisasi pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I

kurang baik. DJP harus bisa memacu agar individu sangat memikirkan dan

Pengaruh Profesionalisme Pemeriksa Pajak dan Komitmen Organisasi Terhadap Kinerja Pegawai Pajak

(Survei Pada Kanwil Jabar I)

DendiSeptiadiSufari

Jurusan Akuntansi Universitas Komputer Indonesia

ABSTRACT

The performance of Employees, one of which can be seen from the professionalism of the tax inspectors in conducting tax inspection, some of the factors that affect the performance of an employee that is professionalism, commitment to the organization. The purpose of this study was to find out how big the influence of Professionalism and oajak inspectors organizational commitment to Employee Performance.

The methods used in this research is descriptive and verifikatif methods. The Unit of analysis in this study are employees at the tax services office in the Regional Office of West Primary I, amounting to 50 samples. Statistical testing used is calculation of Pearson's correlation coefficient, Spearman's determination, test hypotheses and also use applications for windows SPSS 18.

The results of this study indicate that there is a strong link between the professionalism and commitment of the Organization's tax inspectors with the performance of employees. In addition, the professionalism of State tax and organizational commitment affect the performance of Employees amounting to 30.6%. This research gives empirical evidence that the application of the professionalism of State tax and organizational commitment affect Performance significantly to Employees At Mike's tax services Office Regional Office of West I.

Key words: Professional tax inspectors, organizational commitment, Employee Performance

I. PENDAHULUAN

1.1 LatarBelakang

Jumlah personil pegawai pajak masih mengalami kekurangan. Dia memaparkan saat ini jumlah personil pegawai pajak hanya sekitar 31.500 orang. Dengan jumlah yang sangat terbatas tersebut, pegawai pajak harus melayani sebesar 240 juta jiwa penduduk Indonesia. “Jumlahnya terbatas, ini membuat pegawai pajak tergopoh-gopoh dalam melayani perpajakan kepada masyarakat (Kismantoro Petrus, 2012).

Profesionalisme mempunyai pengaruh yang paling dominan terhadap kinerja. Apabila pegawai kantor pelayanan pajak bumi dan bangunan telah menunjukan sikap yang profesional dalam melayani masyarakat, maka hal tersebut telah menunjukan kinerja yang baik (Achmad Gani, 2008:227).

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2009:22).

Sesuai surat edaran Direktorat Jendral Pajak Nomor. SE-08/PJ.7/2004 tanggal 6 Desember 2004, jumlah fungsional pemeriksa pajak baik yang ditempatkan pada kantor wilayah, kantor pemeriksaan dan penyidikan pajak maupun kantor pelayanan pajak adalah sebanyak 5.250 orang. Sesuai dengan beban kerjanya, jumlah sumber daya manusia tersebut masih belum memadai. Pengadaan sumber daya manusia tidak dapat dipenuhi segera, meningkat adanya persyaratan kualifikasi dan prosedur recruitment. Untuk mengatasi jumlah pemeriksa yang terbatas antara lain adalah meningkatkan kualitas pemeriksa dan melengkapinya dengan teknologi informasi di dalam pelaksanaan pemeriksaan (John Hutagaol, 2007: 67)

Masih menurut Mekeng (2011) penyalahgunaan wewenang dan pembiaran terhadap pelanggaran perundang-undangan, telah ditemukan banyak pemeriksa pajak tidak profesional. Penyebabnya, kurangnya kemampuan dan integritas. Akibatnya, mutu pemeriksaan rendah.

Kurangnya kompetensi pemeriksa pajak juga bisa dilihat dari pengetahuan mereka soal undang-undang. Menurut Husein, selama ini para pemeriksa adalah akuntan yang kurang memahami ketentuan perundang-undangan (Husein, 2013).

Seperti yang dikatakan Medi Iskandar Zulkarnaen (2012), Tommy Hindratno memberi tahu hasil pemeriksaan pajak kepada wajib pajak. Padahal hal itu diketahui menyalahi aturan Kode Etik Direktorat Jenderal Pajak. Taufiequ Rachman Ruki (2012) mengatakan indikasi dugaan suap dapat diketahui apabila ketetapan yang diterbitkan berdasarkan hasil pemeriksaan pajak tidak sesuai dengan kondisi sebenarnya. Sebagai ilustrasi, kurang bayar ditetapkan Rp100 juta, namun setelah dieksaminasi ulang, seharusnya kurang bayar Rp500 juta.

Direktorat Jenderal Pajak akan segera mengganti para pemeriksa pajak amatiran yang selama ini bertugas. Sebagian petugas baru nanti adalah pemeriksa lama yang lolos saringan. ternyata selama ini tak semua petugas pemeriksa pajak merupakan petugas profesional. Malah, sebagian besar dari mereka justru tenaga-tenaga yang tidak mendapat pendidikan khusus. Di kalangan internal Ditjen Pajak, mereka biasa disebut tenaga structural (Amri Zaman, 2013).

Jumlah personil pegawai pajak masih mengalami kekurangan. Dia memaparkan saat ini jumlah personil pegawai pajak hanya sekitar 31.500 orang. Dengan jumlah yang sangat terbatas tersebut, pegawai pajak harus melayani sebesar 240 juta jiwa penduduk Indonesia. “Jumlahnya terbatas, ini membuat pegawai pajak tergopoh-gopoh dalam melayani perpajakan kepada masyarakat (Kismantoro Petrus, 2012).

Profesionalisme mempunyai pengaruh yang paling dominan terhadap kinerja. Apabila pegawai kantor pelayanan pajak bumi dan bangunan telah menunjukan sikap yang profesional dalam melayani masyarakat, maka hal tersebut telah menunjukan kinerja yang baik (Achmad Gani, 2008:227).

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2009:22).

Sesuai surat edaran Direktorat Jendral Pajak Nomor. SE-08/PJ.7/2004 tanggal 6 Desember 2004, jumlah fungsional pemeriksa pajak baik yang ditempatkan pada kantor wilayah, kantor pemeriksaan dan penyidikan pajak maupun kantor pelayanan pajak adalah sebanyak 5.250 orang. Sesuai dengan beban kerjanya, jumlah sumber daya manusia tersebut masih belum memadai. Pengadaan sumber daya manusia tidak dapat dipenuhi segera, meningkat adanya persyaratan kualifikasi dan prosedur recruitment. Untuk mengatasi jumlah pemeriksa yang terbatas antara lain adalah meningkatkan kualitas pemeriksa dan melengkapinya dengan teknologi informasi di dalam pelaksanaan pemeriksaan (John Hutagaol, 2007: 67)

Perilaku petugas pemeriksa pajak perlu dibenahi agar lebih profesional, kompeten, dan mandiri. Petugas pemeriksa pajak dan atasannya juga hendaknya mengubah gaya hidup tidak lagi sebagai pejabat, tetapi harus lebih bersikap melayani rakyat, dalam hal ini wajib pajak (Winarto Suhendro, 2010).

Ketua Panja Perpajakan Melchias Markus Mekeng (2011) mengungkapkan, panitia kerja telah menemukan 12 titik rawan penyalahgunaan kewenangan dalam perpajakan. "Hampir semua penyimpangan terjadi di seluruh jajaran Direktorat Jenderal Pajak, mulai dari daerah sampai pusat.

Masih menurut Mekeng (2011) penyalahgunaan wewenang dan pembiaran terhadap pelanggaran perundang-undangan, telah ditemukan banyak pemeriksa pajak tidak profesional. Penyebabnya, kurangnya kemampuan dan integritas. Akibatnya, mutu pemeriksaan rendah.

Kurangnya kompetensi pemeriksa pajak juga bisa dilihat dari pengetahuan mereka soal undang-undang. Menurut Husein, selama ini para pemeriksa adalah akuntan yang kurang memahami ketentuan perundang-undangan (Husein, 2013).

Direktorat Jenderal Pajak akan segera mengganti para pemeriksa pajak amatiran yang selama ini bertugas. Sebagian petugas baru nanti adalah pemeriksa lama yang lolos saringan. ternyata selama ini tak semua petugas pemeriksa pajak merupakan petugas profesional. Malah, sebagian besar dari mereka justru tenaga-tenaga yang tidak mendapat pendidikan khusus. Di kalangan internal Ditjen Pajak, mereka biasa disebut tenaga structural (Amri Zaman, 2013).

Komitmen organisasi merupakan suatu sikap mengenai kesetiaan karyawan terhadap organisasi tempat mereka bekerja. Sikap ini merupakan suatu proses yang berlangsung terus menerus (kontinyu) dimana karyawan juga memperlihatkan kepedulian tinggi pada organisasi, sehingga komitmen organisasi merupakan sikap kerja yang bersifat tahan lama (durable) dan stabil. Sebagai suatu sikap, komitmen organisasi merefleksikan suatu respon afektif terhadap organisasi secara keseluruhan, dan bukan hanya pada salah satu aspek pekerjaan tertentu (Luthans, 2002:235).

Keberhasilan seseorang dalam suatu bidang pekerjaan banyak ditentukan oleh berbagai hal, diantaranya komitmen, profesionalisme, dan tingkat kompetensi terhadap bidang yang ditekuninya. Suatu komitmen organisasional menunjukkan suatu daya dari seseorang dalam mengidentifikasikan keterlibatannya dalam suatu bagian organisasi. Komitmen organisasional akan menimbulkan rasa ikut memiliki (sense of belonging) terhadap organisasi (Rafina dan Hana Friska, 2011)

Komitmen organisasional dipandang sebagai suatu orientasi nilai terhadap organisasi yang menunjukkan individu sangat memikirkan dan mengutamakan pekerjaan dan organisasinya. Individu akan berusaha memberikan segala usaha yang dimilikinya dalam rangka membantu organisasi mencapai tujuannya (Diana Sulianti, 2009:32).

1.2Rumusan Masalah

Sesuai dengan identifikasi masalah di atas, maka penulis merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh Profesionalisme Pemeriksa Pajak terhadap Kinerja Pegawai di KPP Wilayah Bandung.

2. Bagaimana pengaruh Komitmen Organisasi terhadap Kinerja Pegawai di KPP Wilayah Bandung.

1.3 Maksud Penelitian

Maksud penulis melakukan penelitian ini adalah untuk mengumpulkan data sebagai bukti empiris dari model penelitian yang dikaji. Pengumpulan data dan informasi yang menjadi titik perhatian dalam profesionalisme pemeriksaan pajak dan komitmen organisasi terhadap kinerja pegawai

1.4 TujuanPenelitian

Adapun tujuan penelitian yang dapat dirumuskan untuk:

1. Untuk mengetahui pengaruh Profesionalisme Pemeriksa Pajak terhadap Kinerja Pegawai di KPP Wilayah Bandung.

2. Untuk mengetahui pengaruh Komitmen Organisasi terhadap Kinerja Pegawai di KPP Wilayah Bandung.

1.5 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara praktis sebagai berikut : 1. Bagi Penulis

Kegunaan penelitian ini bagi penulis adalah dapat menambah wawasan dan pengetahuan ilmu akuntansi perpajakan khususnya kinerja pegawai yang dipengaruhi oleh profesionalisme pemeriksa pajak dan komitmen organisasi.

2. Bagi Instansi

Hasil penelitian dapat memberikan pandangan dan masukan kepada KPP Pratama di Wilayah Bandung mengenai profesionalisme pemeriksa pajak, komitmen organisasi dan kinerja pegawai. 3. Bagi Peneliti Lain

II. Kajian Pustaka, Kerangka Pemikiran Dan Hipotesis 2.1 KajianPustaka

2.1.1 Profesionalisme Pemeriksa

Menurut Siagian (2009:163) profesionalisme adalah :

“Keandalan dan keahlian dalam pelaksanaan tugas sehingga terlaksana denganmututinggi, waktu yang tepat, cermat, dan denganprosedur yang mudahdipahami dan diikutiolehpelanggan”.

Sedarmayanti (2004:157) mengungkapkanbahwa :

“Profesionalismeadalahsuatusikapataukeadaandalammelaksanakanpekerjaandenganmemerlukankeahlia

nmelaluipendidikan dan pelatihantertentu dan dilakukansebagaisuatupekerjaan yang

menjadisumberpenghasilan.”

Menurut Siagian (2009:163) indikator profesionalisme adalah sebagai berikut :

1. Kemampuan

“Serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan untuk tujuan lain dalam rangka melaksanakan peraturan perundang-undangan”.

Menurut Burton (2001:57) dalam bukunya yang berjudul “Hukum Pajak” mengemukakan, bahwa: “Pemeriksaan pajak merupakan salah satu hak yang dimiliki aparat pajak sesuai pasal 20 Undang -Undang Ketentuan Umum dan Tata Cara Perpajakan.Pemeriksaan pajak dalakukan oleh pemeriksa pajak yang telah memiliki tanda pengenal pemeriksa serta dilengkapi Surat Perintah Pemeriksaan yang harus diperlihatkan kepada wajib pajak yang akan diperiksa”.

MenurutMardiasmo (2009:51) yang

menjadisasaranpemeriksaanmaupunpenyelidikanadalahuntukmencariadanya : a. Interpretasi undang-undang yang tidak benar.

b. Kesalahan hitung.

c. Penggelapan secara khusus dari penghasilan.

d. Pemotongan dan pengurangan tidak susungguhnya, yang dilakukan wajib pajak dalam melaksanakan kewajiban perpajakannya.

2.1.2 KomitmenOrganisasi

MenurutMahisdan Jackson (2000) dalamSopiah (2008: 155) memberikandefinisi,

“Organizational Commitment is the degree to which employees believe in and accept organizational goals and desire to remain with the organization”. (Komitmen organisasional adalah derajat yang mana

karyawan percaya dan menerima tujuan tujuan organisasi dan akan tetap tinggal atau tidak akan meninggalkan organisasi).

Menurut Lincoln (1994) dalam Sopiah, (2008: 155), komitmen organisasional mencakup kebanggaan anggota, kesetiaan anggota, dan kemauan anggota pada organisasi.

Menurut Mowday (1998) dalam Sopiah (2008: 165) indikator komitmen organisasi yaitu: 1. Penerimaan terhadap tujuan organisasi.

2. Keinginan untuk bekerja keras.

3. Hasrat untuk bertahan menjadi bagian dari organisasi

2.1.3 Kinerja Pegawai

“kinerja (performance) adalah mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planningsuatu organisasi”.

Ada beberapa pengukuran kinerja pegawai menurut Gomes (2003 : 134) adalah sebagai berikut : Indikator-indikator kinerja pegawai, sebagai berikut :

1. Quantity of work : Jumlah kerja yang dilakukan dalam suatu periode waktu yang ditentukan. 2. Quality of work : kualitas kerja yang dicapai berdasarkan syarat-syarat kesesuaian dan

kesiapannya.

3. Job Knowledge : Luasnya pengetahuan mengenai pekerjaan dan keterampilannya.

4. Creativeness : Keaslian gagasan-gagasan yang dimunculkan dari tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul.

5. Cooperation : kesediaan untuk bekerja sama dengan orang lain (sesama anggota organisasi). 6. Dependability : Kesadaran dan dapat dipercaya dalam hal kehadiran dan penyelesaian kerja

tepat pada waktunya.

7. Initiative : Semangat untuk melaksanakan tugas-tugas baru dan dalam memperbesar tanggung jawabnya.

8. Personal Qualities : Menyangkut kepribadian, kepemimpinan, keramah-tamahan, dan integritas pribadi.

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Profesionalisme Pemeriksa Pajak terhadap Kinerja Pegawai

Menurut Ahcmad Gani (2009) dalam penelitiannya mengatakan Profesionalisme mempunyai pengaruh yang paling dominan terhadap kinerja. Apabila pegawai kantor pelayanan pajak bumi dan bangunan telah menunjukan sikap yang professional dalam melayani masyarakat, maka hal tersebut telah menunjukan kinerja yang baik.

Menurut Wirawan (2008:123) Karyawan yang memiliki profesionalisme yang tinggi diharapkan dapat memberikan kontribusi yang signifikan dalam pencapaian tujuan organisasi. Secara khusus, peningkatan profesionalisme diharapkan dapat memberikan dampak bagi peningkatan kinerja dan kepuasan bagi karyawan.

2.2.2 Keterkaitan Komitmen Organisasi terhadap Kinerja Pegawai

Tingkat komitmen baik komitmen perusahaan terhadap karyawan, maupun antara karyawan terhadap perusahaan sangat diperlukan karena melalui komitmen komitmen tersebut akan tercipta iklim kerja yang profesional. Individu yang tepuaskan dengan pekerjaannya cenderung untuk memenuhi komitmen terhadap organisasi, sehingga munculnya loyalitas pegawai terhadap organisasi, yang akhirnya menyebabkan pegawai tersebut memiliki rasa ketergantungan dan tanggung jawab pada organsasi. Individu yang memiliki komitmen organisasional rendah cenderung untuk melakukan cara yang dapat mengganggu kinerja organisasi seperti turnover yang tinggi, kelambanan dalam bekerja, keluhan dan bahkan mogok kerja (Windy Aprilia Murty dan Gunasti Hudiwinarsih, 2012).

Daft mengatakan bahwa komitmen organisasi merupakan sikap penting yang mempengaruhi kinerja. Komitmen organisasi sebagai loyalitas dan keterlibatan yang tinggi pada organisasi. Karyawan dengan derajat komitmen organisasi yang tinggi akan melibatkan dirinya pada organisasi dan bekerja atas nama organisasi (Daft, 2003 : 11).

Hipotesis

Berdasarkan uraian diatas dapat dibuat kerangka pemikiran sebagai berikut:

III. ObjekdanMetodePenelitian

Dalam hal ini, objek penelitian dalam penelitian ini adalah profesionalisme pemeriksaan pajak, komitmen organisasi dan kinerja pegawai.Penelitian ini dilaksanakan pada Kantor Pelayanan Pajak yang berada di Kanwil Jawa Barat I.

3.1 Metode Penelitian

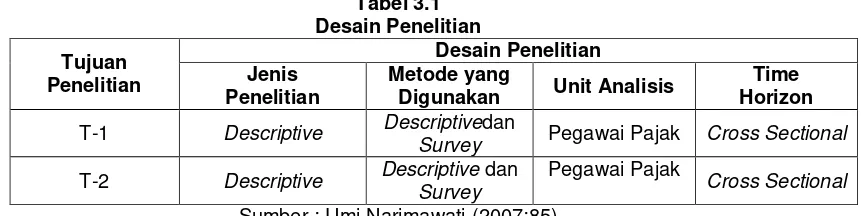

Dalam pelaksanaannya penelitian ini menggunakan metode penelitian deskriptif dan penelitian verifkatif yang dijelaskan melalui pengumpulan data di lapangan.

3.2 Desain Penelitian

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) menyatakan bahwa: “Proses penelitian meliputi :

1. Menetapkan permasalahan sebagai indikasi dari fenomena. Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat.

2. Mengidentifikasi permasalahan yang terjadi.Dalam penelitan ini permasalahan yang terjadi difokuskan pada kepatuhan pajak. Oleh karena itu penulis mengambil judul Pengaruh Kualitas Pelayanan dan Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak.

3. Menetapkan rumusan masalah. Merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Adapun rumusan masalah dalam penelitian ini adalah :

a. Bagaimanakualitaspelayananpada KPP PratamaMajalaya.

b. Bagaimana administrasi perpajakan pada KPP Pratama Majalaya. c. Bagaimana kepatuhan wajib pajak pada KPP Pratama Majalaya.

d. Seberapa besar pengaruh kualitas pelayanan pajak dan administrasi perpajakan terhadap kepatuhan wajib pajak pada KPP Pratama Majalaya secara parsial dan simultan.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk menganalisis dan mengetahui seberapa besar pengaruh kualitas pelayanan dan administrasi perpajakan terhadap kepatuhan wajib pajak.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Dalam penelitian ini penulis menetapkan hipotesis bahwa kualitas pelayanan dan administrasi perpajakan berpengaruh terhadap kepatuhan wajib pajak.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan. Pengukuran variabel dengan skala ordinal karena data yang diukur berupa tingkatan, namun akan dilakukan interval dengan metode MSI (Method Succesive Interval).

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data. Sumber data yang digunakan dalam penelitian ini adalah data primer, teknik pengumpulan yang digunakan berupa kuesioner dan wawancara.

8. Melakukan analisis data. Metode analisis yang digunakan penulis adalah metode deskriptif dan verifikatif. Metode descriptive analisys digunakan untuk menjawab rumusan masalah pertama, kedua dan ketiga. Sedangkan untuk menjawab rumusan masalah ke empat menggunakan metode verifikatif.

T-1 Descriptive Descriptivedan

Survey Pegawai Pajak Cross Sectional

T-2 Descriptive Descriptive dan Survey

Pegawai Pajak

3.3 Operasional Variabel

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala No

Kuisioner

3. Hasrat untuk bertahan menjadi bagian dari

ditentukan terlebih dahulu

dan telah disepakati

3.4 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer pengertian data primer menurut Boediono (2001:7) menyatakan bahwa :

“Data Primer adalah data yang langsung dikumpulkan oleh orang yang berkepentingan atau yang memakai data tersebut.”

Data primer yang diperlukan dalam penelitian ini adalah dengan menggunakan kuesioner dengan memberi seperangkat pertanyaan atau pernyataan tertulis kepada respoden yaitu pegawai pajak bagian pemeriksa di Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

3.5 Populasi dan Penarikan Sample

Dalam melaksanakan penelitian ini, terlebih dahulu akan dijelaskan mengenai populasi yang kan diteliti sehingga dapat diperoleh keputusan apakah penelitian ini memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

1. Populasi

Definisi populasi menurut Boediono (2001:1) menyatakan bahwa :

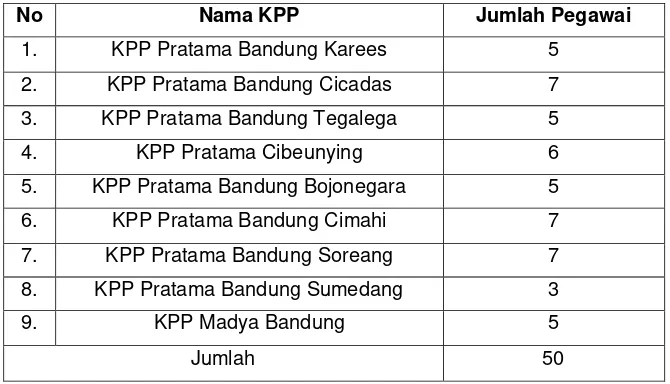

“Populasi sebagai suatu keseluruhan pengamatan atau obyek yang menjadi perhatian kita.” Tabel 3.4

Jumlah Pegawai Seksi Pemeriksaan pada Masing-Masing KPP di Kanwil Jabar I

No Nama KPP Jumlah Pegawai

1. KPP Pratama Bandung Karees 5

2. KPP Pratama Bandung Cicadas 7

3. KPP Pratama Bandung Tegalega 5

4. KPP Pratama Cibeunying 6

5. KPP Pratama Bandung Bojonegara 5

6. KPP Pratama Bandung Cimahi 7

7. KPP Pratama Bandung Soreang 7

8. KPP Pratama Bandung Sumedang 3

9. KPP Madya Bandung 5

Jumlah 50

2. Sampel

Definisi sampel menurut Boediono (2001:1) menyatakan bahwa :

“Sampel adalah bagian dari populasi yang menjadi perhatian kita.Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka harus dilakukan dengan teknik pengambilan sampling yang tepat.”

Penarikan sampel dilakukan dengan menggunakan teknik Sampling Insidental dilakukan secara acak berdasarkan unit lokasi pegawai pajak dan jumlah responden masing-masing tanpa memperhatikan strata, karena untuk menghilangkan kemungkinan bias.

Karena populasi kurang dari 50, maka penentuan sampel di lakukan dengan sensus, dimana populasi sama dengan sampel.

3.6Metode Pengumpulan Data

1. Observasi (pengamatan langsung), Boediono (2001:13) menyatakan bahwa :

“Observasi yaitu cara mengumpulkan data dengan mengamati dan mengobservasi obyek penelitian atau peristiwa/kejadian baik berupa manusia, benda mati, maupun alam.”

Observasi dilakukan dengan mengamati kegiatan instansi yang berhubungan dengan variabel penelitian.

2. Wawancara (interview), Boediono (2001:11) menyatakan bahwa :

“Wawancara yaitu cara untuk mengumpulkan data dengan mengadakan tatap muka secara langsung antara orang yang bertugas mengumpulkan data dengan orang yang menjadi sumber data atau obyek penelitian.”

Tanya jawab kepada sumber yang dapat memberikan data atau informasi. Informasi mengenai hal-hal yang berkaitan dengan kualitas pelayanan dan administrasi perpajakan pengaruhnya terhadap kepatuhan wajib pajak.

3. Kuesioner, Boediono (2001:12) menyatakan bahwa :

“Kuesioner yaitu cara mengumpulkan data dengan mengirim kuesioner yang berisi pertanyaan yang ditujukan kepada orang yang menjdi obyek penelitian sehingga jawabannya tidak langsung diperoleh.” Kuesioner yang diberikan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik. Hasil dari kuesioner ini yang berupa data-data mengenai kualitas pelayanan dan administrasi perpajakan pengaruhnya terhadap kepatuhan wajib pajak.

4. Studi kepustakaan (library research). Penelitian ini dilakukan untuk menghimpun teori-teori, pendapat yang dikemukakan oleh para ahli yang diperoleh dari buku-buku kepustakaan secara literature lainnya yang dijadikan sebagai landasan teoritis dalam rangka melakukan pembahasan. Landasan teori ini digunakan sebagai pembanding dengan kenyataan di perusahaan.

3.7Rancangan Analisis dan Pengujian Hipotesis

Rancangan Analisis 1. Analisis Kualitatif 2. Analisi Kuantitatif

Uji Asumsi Klasik

Analisis Regresi Linier Sederhana

Analisis Korelasi (Pearson) Koefisien Determinasi Rancangan Pengujian Hipotesis 1. Menentukan Hipotesis Statistik

Ho : þ = 0 , secara simultan tidak terdapat pengaruh yang signifikan antarakualitas pelayanan pajak dan pemeriksaan pajak terhadap kepatuhan pajak.

Hi : þ ≠ 0 , secara simultan terdapat pengaruh yang signifikan antara kualitas pelayanan pajak dan pemeriksaan pajak terhadap kepatuhan pajak.

2. Uji Hipotesis uji “t”

Kriteria : Ha diterima jika t hitung ≥ t tabel Ha ditolak jika t hitung ≤ t tabel

3. Menggambarkan daerah Penerimaan dan Penolakan

IV. Hasil Penelitian Dan Pembahasan

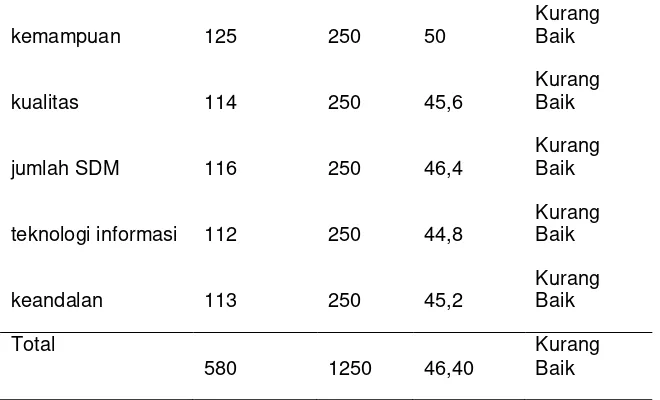

4.1 Analisis ProfesionalismePemeriksaPajak

Tabel 4.15

kemampuan 125 250 50

teknologi informasi 112 250 44,8

Kurang

Selanjutnya persentase total skor jawaban responden pada tabel 4.15 di atas tersebut diinterpretasikan ke dalam tabel skala penafsiran persentase skor jawaban responden yang disajikan pada gambar sebagai berikut:

580

Tdk Baik Kurang baik Sedang Baik Sangat baik

250 450 650 850 1050 1250

Gambar diatas memperlihatkan bahwa hasil perhitungan persentase total skor dari variabel profesionalisme pemeriksaan pajaksebesar 580 berada di antara interval 450-650. Dengan demikian dapat disimpulkan bahwa Profesionalisme Pemeriksaan Pajak berada dalam kategori kurang baik.

4.2 Analisis Komitmen Organisasi

Tabel 4.19

Persentase Skor Jawaban Responden Mengenai Indikator Komitmen Organisasi

Keinginan untuk bekerja keras 122 250 48,80

Kurang baik

Penerimaan terhadap tujuan organisasi 255 500 51,00

Kurang baik

Hasrat untuk bertahan menjadi bagian dari

organisasi. 484 1000 48,40

Kurang baik

Selanjutnya persentase total skor jawaban responden pada tabel 4.19 di atas tersebut diinterpretasikan ke dalam tabel skala penafsiran persentase skor jawaban responden yang disajikan pada gambar sebagai berikut:

861

Tdk Baik Kurang baik Sedang Baik Sangat baik

350 630 910 1190 1470 1670

Gambar diatas memperlihatkan bahwa hasil perhitungan persentase total skor dari variabel komitmen organisasi sebesar 861 berada di antara interval 630-910. Dengan demikian dapat disimpulkan bahwa komitmen organisasiberada dalam kategori kurang baik.

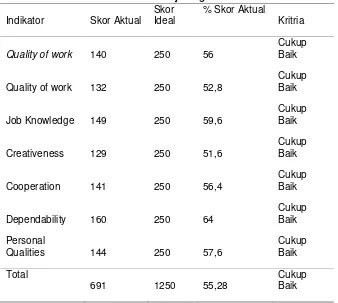

4.3 AnalisisKinerja Pegawai

Tabel 4.27

Persentase Skor Jawaban Responden Mengenai Indikator Kinerja Pegawai

Selanjutnya persentase total skor jawaban responden pada tabel 4.27 di atas tersebut diinterpretasikan ke dalam tabel skala penafsiran persentase skor jawaban responden yang disajikan pada gambar sebagai berikut:

691

Tdk Baik Kurang baik Sedang Baik Sangat baik