1 1.1 Latar Belakang Penelitian

Perkembangan ekonomi merupakan salah satu bentuk yang sangat berpengaruh terhadap kesejahteraan suatu negara. Perkembangan ekonomi di Indonesia mulai mengalami peningkatan dari tahun ke tahun. Walaupun kita sadari perekonomian di Indonesia sedang dalam keadaan terpuruk yang ditandai harga barang-barang pokok yang melambung tinggi, bencana di mana-mana, krisis di segala bidang, misalnya krisis listrik dan ditambah dengan sumber daya alam yang semakin lama semakin menipis. Menurut pengamat ekonomi Bachtiar Hassan Miraza

(WASPADA Online, Selasa, 25 Desember 2007) menyatakan, bahwa: ”Banyak pakar

berpendapat, perekonomian Indonesia saat ini semakin membaik. Pendapat ini didukung oleh pendapat para pejabat pemerintah yang menyatakan, perekonomian

tahun 2008 semakin cerah dan memberi harapan”.

maupun investor dalam negeri baik di perusahaan yang sudah lama go public maupun perusahaan yang baru.

Pasar modal mempunyai peranan yang sagat penting bagi para investor maupun perusahaan, karena pasar modal sebagai salah satu tempat yang sangat efesien bagi investor dalam menginvestasikan modalnya diperusahan-perusahaan. Tanpa adanya pasar modal sumber dana akan sangat sulit sekali diperoleh. Akibatnya, perusahaan akan mengurangi semua kegiatan produktivitasnya yang akan secara langsung dapat menyebabkan tingkat perekonomian menurun.

Dengan demikian pasar modal adalah salah satu tempat yang sangat efesien bagi investor untuk menginvestasikan modalnya. Para investor perlu memiliki sejumlah informasi yang relevan berkaitan dengan dinamika harga saham dalam mendukung pengambilan keputusan dan menilai perusahaan yang layak.

Penilaian harga saham tersebut berfungsi untuk meminimalkan resiko yang kemungkinan terjadi. Investasi pada salah satu instrument di pasar modal yaitu saham, dimana instrument tersebut merupakan salah satu instrument keuangan paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi lain saham merupakan instrument investasi yang baik dipilih para investor karena saham mampu memberikan return (keuntungan) yang cukup tinggi dibandingkan dengan instrument investasi lainnya seperti deposito.

mengandung resiko yang tinggi. Dimana besar kecilnya resiko di pasar modal sangat dipengaruhi oleh keadaan negara khususnya dibidang ekonomi, politik dan sosial. Keadaan di dalam perusahaan dapat juga mempengaruhi naik turunnya harga saham. Menurut literature investasi pasar modal (Jakarta stock exchange) tingkat return yang ditawarkan instrument saham ini bisa mencapai 50% dari nilai investasi. Oleh karena itu informasi yang perlu diperhatikan bagi para investor sekurang-kurangnya ada dua hal, yaitu keuntungan yang diharapkan dan resiko yang kemungkinan timbul.

Keuntungan dan kerugian yang timbul bagi para pemegang saham atau investor dapat terjadi, hal ini karena adanya fluktuasi pada harga saham. Fluktuasi ini dipengaruhi oleh dua faktor yaitu faktor eksternal dan internal. Faktor eksternal di indikasikan dari stabilitas politik, makro ekonomi (inflasi, Tingkat bunga, neraca pembayaran, nilai tukar), sedangkan faktor internal dapat dilihat dari laporan keuangan perusahaan yang merupakan refleksi dari kinerja perusahaan.

calon investor sangat bermanfaat bagi emiten, karena semakin banyak orang yang percaya terhadap emiten maka keinginan untuk berinvestasi pada emiten semakin kuat. Semakin banyak permintaan terhadap saham suatu emiten maka dapat menaikkan harga saham tersebut. Jika harga saham yang tinggi dapat dipertahankan maka kepercayaan investor/calon investor terhadap emiten juga semakin tinggi dan hal ini menaikkan nilai emiten. Sebaliknya jika harga saham mengalami penurunan terus menerus berarti pula akan menurunkan nilai emiten dimata investor/calon investor.

Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh dividen atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran dividen dan kenaikan nilai saham di masa datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka earning per share yang dilaporkan perusahaan.

Earning per share perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. Earning per share menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai earning per share , semakin besar keuntungan/return yang diterima pemegang saham.

profitabilitas yang akan mempengaruhi tingkat harga saham. Tingkat profitabilitas akan mempengaruhi tingkat harga saham, untuk mengetahui laba yang diperoleh perusahaan dengan menghitung Earning Per Share.

Earning Per Share menunjukkan hubungan antara harga pasar saham biasa dan Price Earning Ratio. Price Earning Ratio merupakan cara mengukur seberapa besar investor menilai laba yang dihasilkan perusahaan. Penghitungan ini dilakukan dengan membagi harga saham dengan laba bersih per saham. Price Earning Ratio penting karena jumlah laba yang dihasilkan perusahaan sebetulnya akan menentukan jumlah deviden yang akan bisa dibayarkan perusahaan nantinya. Jika labanya naik, ada kesempatan bahwa devidennya akan naik juga. Secara umum saham dengan Price Earning Ratio yang rendah sering dikatakan sebagai saham yang murah. Price Earning Ratio bisa menjadi rendah nilainya karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan. Begitu sebaliknya, Price Earning Ratio tinggi bisa terjadi jika ada penurunan laba bersih yang menjadi elemen pembagi dalam kalkulasi price earning ratio. Saham dengan Price Earning Ratio tinggi bisa jadi menunjukkan bahwa perusahaan penerbit saham tersebut sedang bertumbuh pesat.

yang besar bagi investor. Setiap pergerakan harga saham akan mengakibatkan perubahan pula pada Price Earning Ratio dari suatu perusahaan. Bagi investor Price Earning Ratio tinggi akan memberikan kontribusi tersendiri, karena selain dapat membeli saham dengan harga yang relatif murah, kemungkinan akan mendapatkan capital gain juga yang semakin besar sehingga investor dapat memiliki banyak saham dari berbagai perusahaan yang go public. Sebaliknya emiten menginginkan Price Earning Ratio yang tinggi pada waktu go public untuk menunjukkan kinerja perusahaan cukup baik dengan harapan agar harga saham akan tinggi pula.

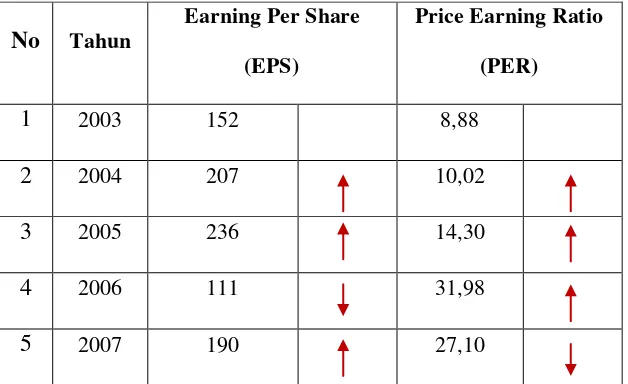

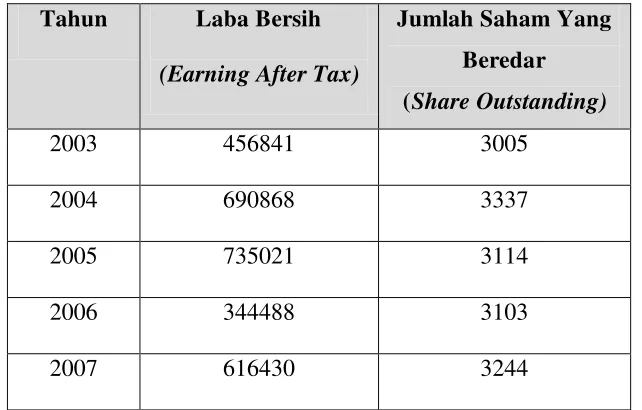

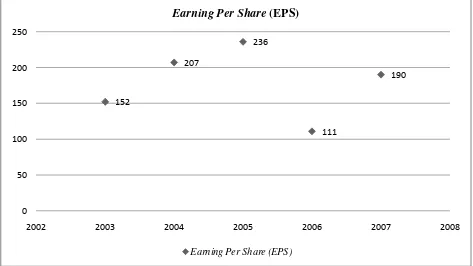

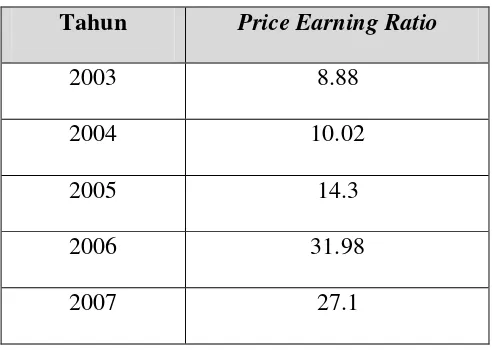

Berdasarkan survai awal menurut Jakarta stock Exchange terjadi suatu fenomena permasalahan pada PT. Medco Energi Corporation Tbk. Data mengenai Earning Per Share, Harga Saham dan Price Earning Ratio dapat dilihat sebagai berikut :

Tabel 1.1

Earning Per Share, Price Earning Ratio

PT. Medco Energi Corporation Tbk. Tahun 2003-2007

Berdasarkan tabel diatas, pada tahun 2004 Earning Per Share meningkat dari 152 menjadi 207 dan Price Earning Ratio meningkat dari 8,89 menjadi 10,01, yang artinya perusahaan menghasilkan laba yang meningkat dilihat dari pendapatan yang diberikan kepada pemegang saham per lembar meningkat, sehingga membuat investor tertarik untuk membeli saham perusahaan dan harga saham pun akan meningkat.

Pada tahun 2005 Earning Per Share kembali meningkat 29 menjadi 236 dan Price Earning Ratio meningkat 4,27 menjadi 14,30, yang artinya perusahaan menghasilkan laba yang meningkat dilihat dari pendapatan yang diberikan kepada pemegang saham per lembar meningkat, sehingga membuat investor tertarik untuk membeli saham perusahaan dan harga saham akan meningkat juga.

Pada tahun 2006 Earning Per Share turun 125 menjadi 111 dan Price Earning Ratio meningkat 17,7 menjadi 31,98, yang artinya perusahaan menghasilkan laba turun dilihat dari pendapatan yang diberikan kepada pemegang saham per lembar turun, namun investor tetap percaya dan tertarik untuk membeli saham perusahaan dilihat dari Price Earning Ratio yang dihasilkan meningkat sehingga harga saham akan meningkat.

Penulis menduga faktor penurunan dan kenaikan Earning Per Share dan Price Earning Ratio dipengaruhi oleh terjadinya fluktuasi harga saham, dimana fluktuasi ini dipengaruhi oleh laporan keuangan perusahaan. Dari uraian tersebut terjadi suatu fenomena dimana 1) Earning Per Share terjadi penurunan, namun Price Earning Ratio mengalami kenaikan 2) Price Earning Ratio mengalami penurunan namun Earning Per Share mengalami kenaikan. Hal inilah yang menyebabkan kontradiktif dengan keadaan yang sebenarnya sehingga menarik perhatian peneliti untuk melakukan penelitian.

Penelitian sebelumnya mengenain harga saham dapat menjadi pertimbangan bagi investor sebelum memutuskan untuk investasi di pasar modal. Menurut Haryanto dan Toto Sugiharto dalam penelitiannya pada tahun 2004 yakni ”Pengaruh Rasio Profitabilitas terhadap Harga Saham (Studi kasus pada perusahaan industri Minuman yang terdaftar di BEJ)” menunjukan bahwa Pengembalian Ekuitas (PE) memiliki pengaruh yang paling signifikan terhadap harga saham di bandingkan kedua variabel bebas lainnya. Harga saham mencerminkan indikator adanya keberhasilan dalam mengelola perusahaan. Dalam hal ini penulis mencoba melakukan event study saat Earning Per Share dan Price Earning Ratio diterbitkan dan pengaruhnya terhadap harga saham saat itu.

Berdasarkan uraian yang telah dikemukakan diatas, maka penulis tertarik untuk mengetahui lebih jauh, dan menyajikan dalam bentuk skripsi dengan judul

“Dampak Earning Per Share (PER) dan Price Earning Ratio (PER) Terhadap

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dilihat dari uraian latar belakang penelitian, diidentifikasikan permasalahan di PT. Medco Energi Corporation Tbk. Adalah sebagai berikut :

1. Earning Per Share yang dihasilkan tidak selalu meningkatkan Price Earning Ratio.

2. Earning Per Share membuat harga saham perusahaan menjadi meningkat, sedangkan harga saham membuat Price Earning Ratio selalu meningkat.

3. Earning Per Share dan Price Earning Ratio sangat menentukan harga saham.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Bagaimana hubungan antara Earning Per Share dan Price Earning Ratio terhadap harga saham pada PT. Medco Energi Corporation Tbk.

2. Bagaimana pengaruh Earning Per Share dan Price Earning Ratio secara parsial terhadap harga saham pada PT. Medco Energi Corporation Tbk. 3. Bagaimana pengaruh Earning Per Share dan Price Earning Ratio secara

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Sesuai dengan masalah-masalah yang telah dirumuskan sebelumnya, maka penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis dan memperoleh pemahaman mengenai dampak Earning Per Share(EPS) dan Price

Earning Ratio(PER) terhadap harga saham yang terjadi PT. Medco Energi

Corporation Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui hubungan Earning Per Share dan Price Earning Ratio terhadap harga saham pada PT. Medco Energi Corporation Tbk.

2. Untuk mengetahui pengaruh Earning Per Share dan Price Earning Ratio terhadap harga saham secara parsial pada PT. Medco Energi Corporation Tbk.

3. Untuk mengetahui pengaruh Earning Per Share dan Price Earning Ratio terhadap harga saham secara simultan pada PT. Medco Energi Corporation Tbk.

1.4. Kegunaan Hasil Penelitian 1.4.1 Kegunaan Akademis

1. Bagi peneliti

Hasil penelitian diharapkan dapat menambah ilmu pengetahuan,dan pemahaman tentang Earning Per Share (EPS), Price Earning Per Share(PER) dan harga saham.

2. Bagi pengembangan ilmu akuntansi

Hasil penelitian diharapkan dapat memberikan sumbangan konseptual bagi perkembangan ilmu akuntansi khususnya mengenai pasar modal.

1.4.2 Kegunaan Praktis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara praktis sebagai berikut :

1. Bagi perusahaan

Diharapkan dapat menjadi umpan balik bagi perusahaan yang diteliti dan menjadi memberi masukan mengenai Earning Per Share (EPS), Price Earning Per Share(PER) dan dampaknya terhadap harga saham pada PT. Medco Energi Corporation Tbk. di masa yang akan datang.

2. Bagi investor dan pihak lain

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Medco Energi Corporation Tbk. Yang bertempat di Jl. Jendral Sudirman Jakarta 12190 dengan memperoleh data sekunder melalui Capital Market Center (CMC) YPKP yang berlokasi di Jl. PHH Mustopa No. 68 Bandung.

1.5.2 Waktu Penelitian

13 2.1 Kajian Pustaka

2.1.1 Pasar Modal

2.1.1.1Pengertian Pasar Modal

Ketika suatu perusahaan membutuhkan dana tambahan untuk mengembangkan usahanya, maka perusahaan tersebut dapat mencatatkan perusahaannya pada pasar modal untuk memperoleh dana tambahan dari para investor maupun kreditur. Di Indonesia, Bursa Efek Indonesia yang bertempat di Jakarta menjadi pasar modal dan pusat transaksi.

Menurut Rusdin (2008:1), pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti obligasi, saham, dan lainnya.

Sedangkan menurut Hendy M. Fakhruddin (2008:33), pasar modal adalah suatu pasar dimana dana-dana jangka panjang baik utang maupun modal sendiri diterbitkan dan diperdagangkan. Dana-dana jangka panjang yang merupakan utang biasanya berbentuk obligasi. Sedangkan dana jangka panjang yang merupakan modal sendiri biasanya berbentuk saham.

Di dalam aktifitas pasar modal umumnya dikenal dua jenis pasar yaitu pasar perdana (primary market) yaitu tempat dimana instrument keuangan yang diterbitkan oleh perusahaan atau emiten yang pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan dibursa, harga ditentukan oleh penjamin emisi dan emiten. Dan yang kedua dikenal sebagi pasar sekunder (secondary market) yaitu dimana pasar instrument atau sekuritas diperjual-belikan secara luas dan harga ditentukan berdasarkan permintaan dan penawaran.

2.1.1.2Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah maupun lembaga penunjang (PAU-UGM, 26-27 Januari 1990).

Manfaat pasar modal bagi emiten yaitu:

a. Jumlah dana yang dapat dihimpun bisa berjumlah besar

b. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai

c. Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam pengelolaan dana/ perusahaan.

d. Solvabilitas perusahaan tinggi, sehingga memperbaiki citra perusahaan e. Ketergantungan emiten terhadap bank menjadi kecil

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan

i. Jangka waktu penggunaan dana tidak terbatas j. Tidak dikaitkan dengan kekayaan penjamin tertentu k. Profesionalisme dalam manajemen meningkat Manfaat pasar modal bagi investor adalah:

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada meningkatnya harga saham yang mencapai capital gain b. Memperoleh deviden bagi mereka yang memiliki/ memegang saham dan bunga

tetap atau bunga yang mengambang bagi pemegang obligasi

c. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam RUPO bila diadakana bagi pemegang obligasi

d. Dapat dengan mudah mengganti instrument investasi, misal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi resiko e. Dapat sekaligus melakukan investasi dalam beberapa instrument yang

mengurangi resiko

Manfaat pasar bagi lembaga penunjang yaitu:

a. Menuju kearah professional didalam memberikan pelayanannya sesuai dengan bidang tugas masing-masing

b. Sebagai pembentuk harga dalam bursa parallel

c. Semakin member variasi pada jenis lembaga penunjang d. Likuiditas efek semakin tinggi

b. Mendorong investasi c. Penciptaan lapangan kerja

d. Memperkecil debt service ratio (DSR)

e. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara)

2.1.1.3Keuntungan dan Resiko Investasi di Pasar Modal

Keuntungan investasi di pasar modal sama halnya dengan investasi dalam bentuk simpanan di bank yaitu meperoleh nilai yang lebih dari sebelumnya. Hampir seluruh investasi di instrument pasar modal memiliki harapan perolehan keuntungan yang lebih besar dibandingkan dengan kita menyimpan simpanan di bank baik dalam bentuk tabungan maupun dalam bentuk deposito.

Return yang ditawarkan oleh instrument di pasar moda lebih besar dibanding dengan simpanan. Tetapi dengan adanya keuntungan hal itu pula pasti mengandung resiko, keuntungan dan resiko investasi hampir tidak dapat dipisahkan dan biasanya semakin tinggi resiko suatu investasi maka harapan untuk memperoleh laba atau keuntungan semakin tinggi. Dan begitu pula sebaliknya, jika semakin rendah resiko investasi maka harapan keuntungan yang mungkin di terima/ diperoleh juga semakin rendah.

merupakan penyimpangan antara Expected Return dari tingkat keuntungan yang sebenarnya (Actually Return) dengan tingkat probabilitaas sebagai faktor penimbang.

Sehingga jika ditinjau secara makro, maka keuntungan dari investasi saham yang mungkin dihadapi oleh para investor adalah setiap investor memiliki hak untuk peran serta dalam perusahaan, hak untuk membeli saham baru, hak untuk memperoleh deviden, dan kemungkinan untuk memperoleh Capital gains.

Sedangkan resiko yang mungkin dihadapi para investor dalam berinvestasi saham yaitu adanya resiko inflasi, resiko tingkat bunga, Resiko pasar, resiko perusahaan, resiko politik ataupun adanya Capital Loss.

2.1.2 Investasi

2.1.2.1Pengertian Investasi

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas menginvestasikan sejumlah dana pada asset riil (tanah, mas, mesin, atau banguan), maupun asset pinansial (deposito, saham, ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan. Bagi investor yang lebih pintar dan lebih berani menanggung resiko, aktivitas investasi yang dilakukan juga bisa mencakup investasi pada asset-asset finansial yang lebih kompleks seperti warrans, option, dan future maupun ekuitas internasional.

diharapkan dimasa yang akan datang dapat dijual kembali dengan nilai yang lebih tinggi.

Farid Harianto Siswan Sudomo (2001:2) mengemukakan bahwa investasi dapat diartikan sebagai suatu kegiatan penempatan dana pada satu atau lebih dari suatu asset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan investasi.

Dalam kamus lengkap Wall Street R.J. Shook terjemahan Roy Simbel (2002:286) bahwa:

Investasi pada dasarnya merupakan secara hati-hati menggunakan uang untuk memperoleh lebih banyak uang dengan resiko yang paling kecil/uang tunai, obligasi, saham, dan asset atau investasi lainya yang akan meghasilkan pendapatan/memberikan tambahan nilai bagi investor.

Dari beberapa pengertian diatas dapat disimpulkan bahwa investasi merupakan suatu aktivitas ekonomi dimana didalamnya terdapat kegiatan untuk mempertahankan/ memperbesar kekayaan dengan jalan mengalokasikan dana pada suatu asset dengan tujuan memperoleh keuntungan dimasa yang akan datang dengan cara rasional.

2.1.2.2Tujuan Investasi

Dari pengertian investasi yang telah dijabarkan diatas dapat disimpulkan bahwa investasi bertujuan untuk meningkatkan kesejahteraan baik sekarang maupun dimasa yang akan dating.

Menurut Eduardus Tandelin (2001:4) mengemukakan bahwa pada dasarnya tujuan orang melakukan investasi adalah untuk menghasilkan sejumlah uang.

Tetapi dari uraian pengertian tersebut terlalu sederhana dan tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan investor, maksudnya kesejahteraan moneter yang dapat diukur berdasarkan penjumlahan pendapatan saat ini ditambah nilai saat ini menjadi pendapatan dimasa yang akan datang.

2.1.2.3Jenis Investasi

Ada banyak jenis- jenis instrument investasi yang ada di pasar. Untuk memilih investasi yang paling baik, cocok bagi anda, anda harus mengenal karakter masing-masing instrument tersebut. Secara umum menurut Sunariyah (1997:2) jenis investasi dapat diklasifikasikan sebagai berikut:

1. Investasi pada asset nyata dan keuangan

2. Investasi langsung dan tidak langsung

Investasi langsung dimaksudkan sebagai suatu pemilikan surat- surat berharga secara langsung dalam suatu institusi atau perusahaan yang secara resmi telah go public dengan harapan akan mendapat keuntungan berupa penghasilan dividen dan capital gain. Sedangkan investasi tidak langsung terjadi bila mana surat-surat berharga yang dimiliki diperdagangkan kembali oleh perusahaan invesasi (invesment company) yang berfungsi sebagai perantara.

2.1.3 Saham

2.1.3.1Pengertian Saham

Di antara surat-surat berharga yang diperdagangkan di pasar modal, saham adalah yang paling dikenal masyarakat, saham juga merupakan yang paling banyak digunakan untuk menarik dana dari masyarakat. Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai pemegang saham perusahaan tersebut.

Pengertian saham menurut Totok Budisantoso (255 : 2006), Saham adalah surat kepemilikan modal perusahaan oleh pengusaha-pengusaha yang memiliki modal

besar”.

Dari pengertian diatas dapat disimpulkan bahwa saham adalah surat bukti kepemilikan seseorang terhadap suatu perusahaan.

2.1.3.2Jenis Saham

Menurut Zaki Baridwan (2004:390) saham di bagi 2 jenis yaitu : 1. Saham biasa (common stock)

Saham biasa merupakan saham yang menepatkan pemiliknya paling yunior terhadap pembagian dividen, dan hak atas kekayaan perusahaan apabila perusahaan tersebut terlikuidasi atau dapat juga disebut sebagai hak residual. 2. Saham prioritas (preferred stock)

Saham prioritas merupakan saham yang mempunyai beberapa kelebihan, biasanya kelebihan ini dihubungkan dengan pembagian dividen atau pembagian aktiva pada saat dilikuidasi. Karakteristik saham ini gabungan antara obligasi dengan saham biasa, karena menghasilkan pendapatan tetap (seperti obligasi), tetapi juga bisa tidak mendapatkan hasil seperti yang diharapkan investor.

2.1.3.3 Keuntungan Invetasi Pada Saham

1. Dividen

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual saham. Capital gain terbentuk dengan adanya aktivitas perdagangan saham dipasar sekunder.

2.1.3.4Risiko Berinvestasi Pada Saham

Saham dikenal dengan karakteristik high-risk-high return. Artinya saham merupakan surat berharga yang memberikan peluang keuntungan tinggi namun juga berpotensi risiko tinggi. Saham memungkinkan pemodal untuk mendapatkan return atau keuntungan (capital gain) dalam jumlah besar dalam waktu yang singkat. Namun, seiring dengan berfluktuasinya harga saham, maka saham juga dapat membuat pemodal mengalami kerugian besar dalam waktu yang singkat.

Resiko yang sering dihadapi oleh seorang pemegang saham adalah sebagai berikut:

1. Perusahaan Bangkrut atau Dilikuidasi

2. Saham Di-delist dari Bursa (Delisting)

Suatu saham di-delist dari bursa artinya saham tersebut tidak lagi diperdagangkan di bursa, namun tetap dapat diperdagangkan di luar bursa dengan konsekuensi tidak terdapat patokan harga yang jelas.

3. Saham Di-Suspend

Suatu saham di-suspend yaitu saham tersebut dihentikan perdagangannya oleh otoritas bursa efek untuk sementara waktu.

2.1.3.5Pengertian Harga Saham

Harga saham akan terbentuk melalui jumlah penawaran dan permintaan terhadap suatu efek. Jumlah penawaran dan permintaan akan mencerminkan kekuatan pasar. Jika jumlah penawaran lebih besar dari jumlah permintaan pada umumnya kurs saham akan turun dan sebaliknya jika permintaan lebih besar dari penawaran suatu efek , maka harga akan naik.

Jogiyanto (2008:117) mengungkapkan bahwa nilai yang berhubungan dengan saham yaitu nilai buku (book value), nilai pasar (market value), dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan perusahaan emiten. Nilai pasar merupakan nilai saham di pasar saham dan nila i intrinsik merupakan nilai sebenarnya dari saham.

Sedangkan menurut Rusdin (2008:66), harga saham ditentukan menurut hukum permintaan-penawaran atau kekuatan tawar-menawar. Makin banyak orang yang ingin membeli, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin menjual saham, maka saham tersebut akan bergerak turun.

harga saham ditentukan oleh pasar dimana adanya kesepakatan atas permintaan dan penawaran. Ketika terdapat banyak pemintaan, maka harga yang ditawarkan semakin tinggi, dan ketika permintaan berkurang atau sedikit maka harga yang ditawarkan akan menurun atau semakin rendah. Tentunya banyak hal yang mempengaruhi perubahan di pasar modal ini termasuk pengaruh fundamental berupa laporan keuangan maupun pengaruh teknikal berupa informasi-informasi jangka pendek seperti kebijakan moneter, persaingan industri, perubahan indeks internasional, bahkan pengaruh politik.

2.1.3.6Faktor Yang Mempengaruhi Harga Saham

Menurut Pandji dan Piji(2006:108), perubahan harga saham dipengaruhi oleh beberapa faktor yaitu sebagai berikut;

1. Faktor Fundamental

Faktor fundamental merupakan faktor yang berhubungan dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber daya manusia, kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan.

2. Faktor Teknis

3. Faktor lingkungan sosial, politik dan ekonomi.

Maksudnya faktor lain yang perlu diperhatikan oleh masyarakat adalah faktor ekonomi dan politik misalnya tingkat inflasi, kebijakn moneter, daya beli masyarakat, dan kondisi ekonomi serta politik yang lainnya.

Menurut Jogiyanto, 2008:126), nilai fundamental merupakan nilai intrinsik dari suatu saham yang dianalisis dengan menggunakan analisis yang menggunakan data-data finansial yaitu data-data yang berasal dari laporan keuangan perusahaan, contohnya laba, dividen yang dibagi, penjualan dan sebaginya.

Sedangkan menurut Arifin (2001:116) faktor fundamental merupakan faktor yang dapat mempengaruhi pergerakan harga saham. Perkembangan harga saham tidak akan terlepas dari perkembangan kinerja perusahaan.

Menurut Arifin (2001:116) Earning Per Share dan Price Earning Ratio merupakan data rasio dari laporan keuangan perusahaan dan merupakan faktor fundamental yang mempengaruhi pergerakan harga saham.

dibanding dengan jenis saham lainnya. Ini karena faktor fundamental perusahaan penerbitnya bagus. Baik kondisi keuangannya, strategi bisnisnya, produknya, maupun manajemennya.

2.1.4 Laporan Keuangan

2.1.4.1 Pengertian Laporan Keuangan

Perusahaan yang go public berkewajiban untuk menyajikan laporan keuangan sebagai bentuk pertanggungjawaban kepada publik atas kinerja perusahaan. Menurut Zaki Baridwan (2004:17), Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Sedangkan Sofyan Syafri Harahap (2007:201) berpendapat bahwa Laporan Keuangan merupakan output dan hasil dari proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan.

2.1.4.2 Analisis Laporan Keuangan

Para penguna dapat menganalisis suatu kinerja perusahaan mengunakan laporan keuangan. yang diantaranya yakni likuiditas, solvabilitas, dan fleksibilitas. Kieso(2004:492), mengungkapkan bahwa:

“Liquidity describes the amount of time that is expected to elapse until an asset is realized or otherwise converted into cash or until a liability has to be paid, solvency refers to the ability of an enterprise to pay its debts as they mature, financial flexibility which measures the ability of an enterprise to take effective actions to alter the amount and timing of cash flow so can respond to unexpected needs and opportunities.”

Maka likuiditas merupakan kemampuan perusahaan untuk merealisasikan asset menjadi kas atau hingga kewajiban terbayarkan dimana kewajiban ini bersifat jangka pendek (current liability), solvabilitas menggambarkan kemampuan perusahaan untuk membayar kewajibannya baik jangka pendek maupun jangka panjang pada saat jatuh tempo, fleksibilitas mengukur kemampuan perusahaan untuk mengambil tindakan yang efektif dalam pengunaan jumlah maupun waktu dari arus kas sehingga dapat merespon kebutuhan yang tidak terduga dan kesempatan.

2.1.5 Rasio Keuangan 2.1.5.1 Pengertian Rasio

Rasio keuangan berguna bagi analisis internal perusahaan, memperbaiki kesalahan-kesalahan dan menghindari keadaan yang dapat menyebabkan kesulitan keuangan .

Menurut Riyanto(2006:329), Rasio adalah alat yang dapat digunakan untuk menjelaskan antara dua macam data finansial.

Sedangkan menurut Munawir(2001:64), Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik dan buruknya posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart.

Dari kutipan diatas dapat disimpulkan rasio merupakan alat yang dapat menggambarkan posisi keuangan dengan membandingkan angka ratio suatu perusahaan dan angka rasio pembanding sebagai standart.

2.1.5.2 Penggolongan Angka Rasio

(Income Statement/Balance Sheet Ratio). Rasio laba rugi membandingkan saru arus bagian dari laporan laba rugi dengan arus bagian lain laporan laba rugi.

Menurut Pandji dan Piji(2006:108), rasio keuangan dapat dikelompokkan menjadi 5 jenis, yaitu:

1. Rasio Likuiditas, yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek. Rasio ini dibagi menjadi current ratio, quick ratio dan Net working Capital.

2. Ratio Solvabilitas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Ratio ini terbagi menjadi Debt Ratio, Debt Equity Ratio, Long Term Debt To Equity ratio, Long Term Debt To Capitalization

Ratio, Times Interest Earned, Cash Flow Interest Coverage, Cash Flow to Net Income, dan Cash Return on Sales.

3. Ratio Aktivitas, menunjukkan kemampuan perusahaan dari perusahaan dalam menghasilkan keuntungan. Rasio ini terbagi menjadi Total Asset Turnover, Fixed Asset Turnover, Account Receivable Turnover, Inventory Turnover, Average Collection Period dan Days Sales in Inventory.

4. Ratio Rentabilitas, menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan. Rasio ini terbagi menjadi Gross Profit marjin, Net Profit marjin, Operating Return on Asset, Return On equity dan operating ratio.

Payout Ratio, Price Earning ratio, Earning Per Share, Book Value Per Share dan Price to Book value.

Menurut Simamora (2000:523) rasio likuiditas berarti mempunyai cukup dana ditangan untuk membayar tagihan pada saat jatuh tempo dan berjaga-jaga terhadap kebutuhan kas yang tidak terduga.

2.1.6 Earning Per Share (EPS) 2.1.6.1 Pengertian Earning Per Share

Earning Per Share merupakan bentuk pemberian keuntungan yang diberikan

kepada para pemegang saham dari setiap lembar saham yang dimiliki. Earning Per Share merupakan alat analisis yang menggunakan konsep laba konvensional. Earning Per Share adalah salah satu dari dua alat analisis yang sering digunakan mengevaluasi saham biasa disamping Price Earning Ratio dalam lingkaran keuangan. Menurut Darmaji (2001:139), Earning Per Share merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar.

Sedangkan menurut Hendy M. Fakhruddin (2008:57), Earning Per Share adalah laba bersih periode tertentu dibagi dengan jumlah saham yang beredar.

2.1.6.2 Kegunaan Earning Per Share

Variabel Earning Per Share merupakan proxy bagi laba per saham perusahaan yang diharapkan dapat memberikan gambaran bagi investor mengenai bagian keuntungan yang dapat diperoleh dalam suatu periode keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan memiliki suatu saham. Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh deviden atau capital gain.

Menurut Prastowo(2002:93). Laba biasanya menjadi dasar penentuan pembayaran deviden dan kenaikan nilai saham di masa mendatang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka Earning Per Share yang dilaporkan perusahaan.

Earning Per Share atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham diperoleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan rata-rata saham biasa yang beredar. Earning Per Share merupakan hasil atau pendapatan yang akan diterima oleh pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaannya dalam perusahaan. laba per lembar saham biasanya merupakan indikator laba yang diperhatikan oleh para investor yang umumnya terhadap korelasi yang kuat antara pertumbuhan laba dan pertumbuhan harga saham.

membagi jumlah pendapatan yang tersedia untuk pemegang saham biasa dengan jumlah lembar saham biasa yang beredar maka akan diketahui jumlah lembar pendapatan untuk setiap lembar saham tersebut.

Husnan (2001:317) mengatakan bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai Earning Per Share naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

Earning Per Share perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. Menurut Alwi (2003:77) Earning Per Share menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai Earning Per Share, semakin besar keuntungan/return yang diterima pemegang saham.

Jadi jika saham yang beredar dari saham prioritas dan saham biasa maka langkah pertama adalah menentukan pendapatan yang menjadi hak pemegang saham prioritas dan hak tersebut dikurangkan pada laba bersih yang diperoleh baru kemudian dapat dihitung laba per lembar saham.

Laba per lembar saham dapat dirumuskan:

Earning Per Share yang besar menunjukkan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham. Peningkatan Earning Per Share menandakan bahwa perusahaan berhasil meningkatkan kemakmuran para investor dan dari hal tersebut akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan. Dan itu akan mengakibatkan kenaikan laba yang pada akhirnya ada kecenderungan kenaikan harga saham, begitu juga sebaliknya.

Angka per lembar saham diperoleh dari laporan keuangan yang disajikan oleh perusahaan berdasarkan atas prinsip-prinsip akuntansi yang sudah diterima. Laporan keuangan yang utama yaitu laporan neraca dan laporan rugi laba. Neraca menunjukkan posisi kekayaan kewajiban dan modal pada waktu tertentu sedangkan laporan laba rugi menunjukkan berapa laba diperoleh perusahaan pada waktu tertentu. Pada level atau tingkat perusahaan laba per lembar saham yang mencerminkan kombinasi berbagai faktor yang mempengaruhinya.

2.1.7 Price Earning Ratio (PER) 2.1.7.1Pengertian Price Earning Ratio

Salah satu cara investor dalam menilai kemampuan perusahaan dalam menghasilkan laba yaitu Price Earning Ratio.

Sedangkan menurut Jogiyanto(2008:141), Price Earning Ratio menunjukan rasio dari harga saham terhadap earning. Rasio ini menunjukan berapa besar investor menilai harga dari saham terhadap kelipatan dari earning.

Berdasarkan pendapat diatas pengertian Price Earning Ratio yang dimaksud dalam penelitian ini adalah rasio yang membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham.

2.1.7.2 Kegunaan Price Earning Ratio

Kegunaan Price Earning Ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh Earning Per Share-nya. Price Earning Ratio menunjukkan hubungan antara pasar saham biasa dengan Earning Per Share. Makin besar Price Earning Ratio suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya.

murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan.

Menurut Husnan (2001:300), Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Semakin tinggi Price Earning Ratio semakin nampak rendah nilai Earning Per Share apabila dibandingkan dengan harga sahamnya.

Price Earning ratio dapat dirumuskan :

PER = harga saham

Earning per share(laba bersih / jumlah saham)

Bagi investor semakin tinggi price earning ratio maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan.

Kalau suatu saham nilai Price Earning Ratio-nya adalah 5, maka ini menunjukan bahwa harga saham merupakan kelipatan dari 5 kali earning perusahaan. Misalnya earning yang digunakan adalah earning tahunan dan semua earning dibagikan dalam bentuk dividen, maka nilai Price Earning Ratio sebesar 5 juga menunjukan lama investasi pembelian saham akan kembali selama 5 tahun.

2.1.8 Hubungan Earning Per Share dan Price Earning Ratio Terhadap Harga Saham

tersebut. Daya tarik tersebut memberi dampak pada calon investor/investor untuk lebih meningkatkan kepemilikan saham perusahaan.

Menurut Darmaji (2001:139) jika Earning Per Share meningkat/tinggi maka permintaan atas saham perusahaan semakin banyak dari para calon investor sehingga harga saham perusahaan tersebut di pasar modal cenderung meningkat

Hal senada juga dinyatakan Husnan (2001:317) bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai Earning Per Share naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

Price Earning Ratio merupakan perbandingan antara harga pasar suatu saham (market price) dengan Earning Per Share dari saham yang bersangkutan. Dari pengertian rasio tersebut dapat diketahui bahwa bila rasio Price Earning Ratio mengalami kenaikan maka harga saham yang ditawarkan juga akan mengalami kenaikan. Price Earning Ratio dapat menjadi penentu harga saham karena Price Earning Ratio mengindikasikan perkembangan laba di masa mendatang.

2.2 Kerangka Pemikiran dan Hipotesis

PT. Medco Energi Corporation Tbk. mengunakan pasar modal untuk hubungan antara pemilik modal dalam hal ini sebagai pemodal (investor) dengan pengguna dana dalam hal ini disebut sebagai emiten (perusahaan yang sudah go public). Investor menggunakan instrumen pasar modal untuk keperluan investasi sehingga pada akhirnya dapat memaksimumkan pendapatan. Investasi dipasar modal mengandung resiko. Oleh karenanya investor yang akan melakukan investasi sebaiknya tidak hanya mengandalkan intuisi belaka, namun juga perlu melakukan analisa terhadap kinerja perusahaan dimana ia akan menanamkan modal.

Menurut Indra Bastian yang dikutip oleh Fahmi (2006:63), mengungkapkan bahwa kinerja keuangan adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema stategi (strategic planning) suatu organisasi.

Perusahaan yang telah terdaftar dipasar modal akan mengeluarkan laporan keuangan agar publik mengetahui kondisi dan kinerja perusahaan. Laporan keuangan merupakan salah satu informasi penting yang sangat diperlukan untuk mengetahui kondisi suatu perusahaan.

Menurut Riyanto (2006:327), Laporan keuangan memberikan ikhtisar mengenai keadaan keuangan suatu perusahaan, dimana Neraca (Balance Sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba (Income Statement) mencerminkan hasil-hasil yang tercapai selama suatu periode tertentu biasanya meliputi periode satu tahun.

Dalam mengadakan interprestasi dan analisa laporan keuangan suatu

perusahaan, seorang penganalisa memerlukan adanya ukuran atau “yard-stick”

Pengertian rasio sebenarnya hanyalah alat yang dinyatakan dalam “arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data

finansiil.

Dalam analisis rasio keuangan, terdapat lima jenis rasio yang biasa digunakan dalam menilai kinerja keuangan suatu perusahaan, yaitu rasio Likuiditas, Solvabilitas, Aktivitas, dan Rentabilitas dan Pasar. Didalam rasio pasar yang biasa digunakan adalah earning per share dan price earning ratio.

Earning Per Share dan Price Earning Ratio sebagai salah satu alat untuk mengukur kinerja perusahaan. Dengan diketahuinya Earning Per Share dan Price Earning Ratio yang mengalami kenaikan atau penurunan akan dapat dibuat suatu kebijakan yang membantu perkembangan perusahaan yang kaitannya dengan peningkatan harga saham.

Lukman Syamsudin (2001:66-67) menyatakan pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik dengan Earning Per Share. Karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa.

ditanamkan pada perusahaan. Dengan harapan investor memperoleh tingkat return yang tinggi pula.

Earning Per Share merupakan rasio yang mengukur seberapa besar dividen per lembar saham yang akan dibagikan kepada investor setelah dikurangi dengan deviden bagi para pemilik perusahaan. Apabila Earning Per Share perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi.

Menurut Dhamastuti(2004:18) Makin tinggi nilai Earning Per Share akan menggembirakan pemegang saham karena semakin besar laba yang akan disediakan untuk pemegang saham.

Kenaikan harga saham diharapkan memberikan indikasi terhadap return saham yang akan diterima sehingga dapat meningkatkan laba perusahaan. Dengan return yang tinggi dalam jangka panjang akan memberikan keuntungan bagi perusahaan dan investor. Hal ini menunjukkan kondisi kinerja perusahaan yang baik. Investor akan lebih tertarik untuk menginvestasikan dananya kepada perusahaan yang memiliki prospek yang baik.

Penelitian sebelumnya dilakukan oleh Rahayu (2005), tentang ”Pengaruh Kinerja Keuangan Terhadap Harga Saham Perusahaan Perbankan Yang Go Publik di

Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa secara parsial Earning Per

Share berpengaruh terhadap harga saham sedangkan ROI tidak berpengaruh terhadap harga saham.

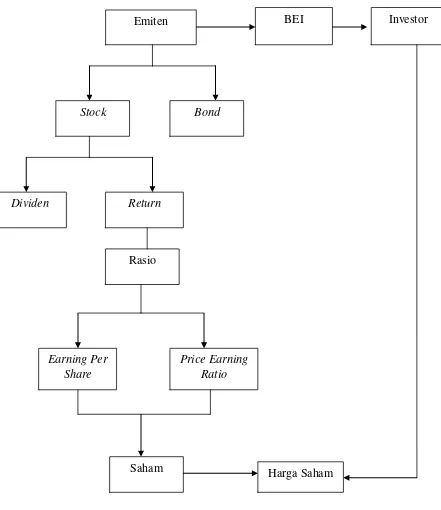

Gambar 2.1 Kerangka Pemikiran Emiten

Earning Per Share

Price Earning Ratio

Harga Saham

BEI Investor

Stock

Return Dividen

Rasio

Bond

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis” berarti

pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2010:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian

kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

“Earning Per Share dan Price Earning Ratio Berdampak Terhadap Harga

43 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2010 : 41), Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.

Objek penelitian dalam penelitian ini adalah earning per share, price earning ratio dan harga saham pada PT.Medco Energi Corporation Tbk.

3.2Metode Penelitian

Menurut Sugiyono (2010:2), metoda penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:14), pengertian metode deskriptif analisis adalah statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya.

Sedangkan menurut Mashuri dalam penelitian Devi (2009), pengertian metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Menurut Jonathan Sarwono (2006:27) bahwa : “Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan proses penentuan instrumen

pengambilan data, penentuan sampel, koleksi data dan analisisnya”.

Lebih jelasnya lagi Jonathan Sarwono (2006:79), mengibaratkan desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.

Sedangkan menurut Nazir (2006:84): ”Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam pengertian yang lebih sempit, desaian penelitian hanya mengenai penggumpulan dan analisis

data saja.”

Untuk menggambarkan secara keseluruhan alur penelitian ini peneliti membuat suatu desain penelitian yaitu sebagai berikut:

Adapun tahap-tahap yang akan dilakukan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Mengidentifikasi masalah yang terjadi pada PT.Medco Energi Corporation Tbk. Bandung khususnya mengenai perkembangan Earning Per Share dan Price Earning Ratio dan Harga Saham.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai Earning Per Share dan Price Earning Ratio dan Harga Saham.

4. Membuat hipotesis yang didasarkan pada teori yang dikembangkan.

5. Mengidentifikasi, memberi nama variabel dan membuat definisi operasional dari masing-masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yang telah diperoleh serta menguji kebenaran hipotesis, baik secara manual maupun menggunakan komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis. 8. Menyusun laporan hasil penelitian.

3.2.2 Operasionalisasi Variabel

Definisi operasionalisasi variabel atau operasional suatu variabel menurut Nur Indriantoro(2002:69) sebagai berikut:

“Definisi operasional adalah penentuan construct sehingga menjadi variable yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik.”

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2010:32) sebagai berikut:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Variabel independen atau variabel bebas yaitu variabel yang mempengaruhi variabel lainnya dan merupakan variabel yang menjadi sebab perubahan timbulnya variable dependent (terikat). Data yang menjadi variabel bebas (Varaibel X) adalah earning per share dan price earning ratio.

2. Variabel Dependen (Y).

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel terikat (Variabel Y) adalah harga saham.

Tabel 3.1

Operasionalisasi Variabel

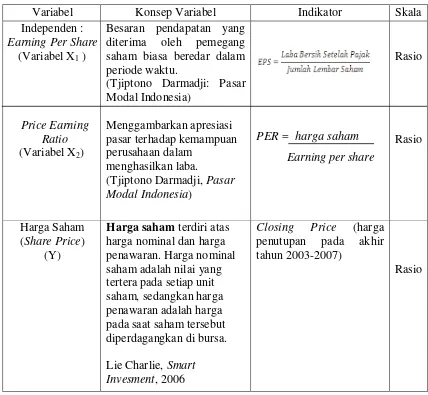

Variabel Konsep Variabel Indikator Skala

Independen :

Adapun teknik penarikan sampel yang digunakan adalah sebagai berikut : 1. Populasi

Menurut Sugiyono (2010:80) dalam bukunya mengemukakan mengenai populasi yaitu: “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian

untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi yang digunakan adalah data laporan keuangan tahunan sejak tahun 1994 hingga 2007 PT. Medco Energi Corporation Tbk. yakni selama 13 tahun.

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Sugiyono (2010:81) menjelaskan mengenai sampel yaitu : “Sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik nonprobabilitas sampling. Nonprobabilitas Sampling menurut Sugiyono (2010:84), yaitu : ”Teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama

bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”

secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan

tertentu”

Sampel yang diambil penulis dalam penelitian ini adalah earning per share, price earning ratio dan harga saham dari tahun 2003-2007 atau selama 5 tahun dengan kriteria:

1. Sampel termasuk ke dalam perusahaan pertambangan sesuai dengan pengklasifikasian industri di Bursa Efek Indonesia.

2. Masa krisis ekonomi global yang menunjukan penurunan Earning Per Share dan Price Earning Ratio pada PT. Medco Energi Corporation Tbk. 3. Data Emiten Berupa laporan Keuangan selama periode tahun 2003 – 2007.

3.2.4 Sumber Dan Teknik Pengumpulan Data 3.2.1.4 Sumber Data

Data merupakan sejumlah informasi yang dapat memberikan gambaran tentang suatu keadaan. Pada umumnya informasi ini diperoleh melalui observasi (pengamatan) yang dilakukan terhadap sekumpulan individu (orang, barang, jasa, dan sebagainya).

yang bersumber dari laporan instansi atau lembaga yang terkait seperti JSX statistik dari Bursa Efek Indonesia sedangkan data primer merupakan data yang diperoleh berdasarkan pengamatan (belum diolah). Data tersebut memperlihatkan perkembangan masing-masing variabel selama periode 2003-2007.

Penelitian ini dilakukan terhadap perusahaan yang masuk dalam industri pertambangan yang sudah Go Public di Bursa Efek Indonesia, pembatasan perusahaan yang dimaksudkan agar sesuai dengan tujuan penelitian, yaitu mengamati fluktuasi harga saham pada satu perusahaan saja.

3.2.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Field Research (Penelitian secara langsung)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan PT. Medco Energi Corporation Tbk. pada tahun 2003 hingga 2007.

2. Library Research (Studi pustaka)

berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode.

1. Analisis Kuantitatif

2. Analisis Statistik

a. Analisis Regresi Linier Berganda

Menurut sugiyono, analisis regresi linear digunakan untuk melakukan prediksi

bagaimana perubahan nilai variabel dependen bila nilai variabel independen

dinaikan/diturunkan. (2004:149)

. Bentuk persamaan dari regresi linier berganda ini yaitu :

Keterangan : Y = harga saham

α = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada

saat variabel bebasnya adalah 0 (X1, X2 = 0)

= koefisien regresi berganda antara variabel bebas X1 terhadap variabel

terikat Y, apabila variabel bebas X2 diangap konstan.

= koefisien regresi berganda antara variabel bebas X2 terhadap variabel

terikat Y, apabila variabel bebas X1 diangap konstan.

X = variabel independen, yang terdiri dari earning per share (X1), price

earning ratio (X2).

= faktor-faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat

kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung

(sumber: Sugiyono,2009;279)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas denagn variabel terikat . Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya.

b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

∑y = na + b1∑X1 + b2∑X2 ∑X1y = a∑X1 + b1∑X1

2

(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 :

1. Apabila (-) berarti terdapat hubungan negatif. 2. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Interpretasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak

terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya

pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) yaitu Earning Per Share (X ) dan Price

Earning Ratio (X ) terhadap harga saham sebagai variabel dependen (Y), hipotesis

yang diuji dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Untuk menguji apakah ada pengaruh signifikan dari variabel – variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah – langkah sebagi berikut:

a. Menentukan hipotesis parsial antara variabel bebas Earning Per Share terhadap variabel terikat harga saham. Hipotesis statistik dari penelitian ini adalah :

Ho : β = 0 Tidak terdapat pengaruh yang signifikan Earning Per

Share terhadap variabel terikat harga saham.

Ha : β ≠ 0 Terdapat pengaruh yang signifikan Earning Per Share

b. Menentukan hipotesis parsial antara variabel bebas Price Earning Ratio terhadap variabel terikat harga saham. Hipotesis statistik dari penelitian ini adalah :

Ho : β = 0 Tidak terdapat pengaruh yang signifikan Price Earning

Ratio terhadap variabel terikat harga saham.

Ha : β ≠ 0 Terdapat pengaruh yang signifikan Price Earning Ratio

terhadap variabel terikat harga saham. c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan

hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

d. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

e. Kemudian dibuat kesimpulan mengenai diterima tidaknya hipótesis setelah dibandingkan antara thitung dan ttabel dengan kriteria :

1. Tolak Ho jika thitung > ttabel pada alpha 5% untuk koefisien positif.

2. Tolak Ho jika thitung < ttabel pada alpha 5% untuk koefisien negatif.

3. Tolak Ho jika nilai t –sign < ɑ 0,05.

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Untukn menguji adanya hubungan antara variabel bebas (X) secara simultan terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah – langkah sebagai berikut :

a. Menentukan hipotesis secara keseluruhan antara variabel bebas Earning Per Share dan Price Earning Ratio terhadap variabel terikat harga saham.

Ho: β , = 0 Tidak terdapat pengaruh yang signifikan antara Earning Per

Share dan Price Earning Ratio terhadap harga saham.

Ha: β , ≠ 0 Terdapat pengaruh yang signifikan antara Earning Per Share

dan Price Earning Ratio terhadap variabel harga saham.

b. Menentukan nilai signifikansi ɑ yaitu 5% atau 0,05 dan derajat bebas (db = n – k –

a. Selanjutnya menghitung nilai Fhitung sebagai berikut :

Sumber: Nazir b. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

1. Tolak ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

2. Tolak Ho jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif.

3. Tolak Ho jika nilai F-sign < ɑ ),05.

3. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

4. Penarikan Kesimpulan

63

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan PT Medco Energi Corporation Tbk.

Perseroan adalah perusahaan publik di Indonesia yang bergerak dalam bidang energy terintegrasi. Perseroan ini bermula dari sebuah perusahaan kontaraktor pertikelir di bidang jasa pengeboran minyak dan gas bumi di daratan (on-shore drilling), PT Meta Epsi Pribumi Drilling Company, yang didirikan Arifin Panigoro berdasarkan Akta No.19 pada tanggal 9 Juni 1980.

Perseroan memperoleh pernyataan efektif untuk melakukan penawaran saham perdana 22.000.000 saham dengan harga nominal Rp.1.000 per saham kepada masyarakat dengan harga perdana Rp.4.350 per saham. Saham tersebut dicatat pada Bursa Efek Jakarta pada tanggal 12 Oktober 1994.

Sejak tanggal 31 Desember 1992 sampai saat ini, kantor pusat Perseroan terletak di Gedung Medcoyang berlokasi di Jln.Ampera Raya No.20, Cilandak Timur, Jakarta Selatan, yang disewa Perseroan dari PT Meta Epsi Intidinamika Corporation, pihak terafiliasi Perseroan, dengan syarat sewa yang normal.

Asosiasi Pemboran Minyak Indonesia. Perseroan melakukan pembelian Ring-nya yang pertama dari Amerika dan kemudian memulai usahanya pada tahun 1981 dengan pemboran 4 sumur melalui sistim Turnkey Program di Sumatra Selatan.

4.1..2 Struktur Organisasi PT.Medco Energi Corporation Tbk.

Adapun stuktur organisasi dari PT.Medco Energi Corporation Tbk. yaitu: 1. Dewan Komisaris

2. Direksi, yang membawahi:

a. Divisi Keuangan & Administrasi, membawahi:

Divisi Keuangan dan Administrasi Bagian Akuntansi

Bagian Sistim Informasi Manajemen

Bagian Personalia Bagian Umum

b. Divisi Operasional, membawahi:

Bagian Operasi

Bagian Pengdaan Barang (Procurement)

c. Divisi Perencanaan & Pengembangan, membawahi: Bagian Rencana Perusahaan dan Anggaran

Bagian Pengembangan Sumber Daya Manusia