1

1.1

Latar Belakang Kerja Praktek

Sumber-sumber penerimaan negara diantaranya bersumber dari pajak, pajak merupakan sumber dana yang berpenggaruh besar terhadap pembangunan dan perkembangan suatu negara. Wajib pajak atau perusahaan yang kena pajak

merupakan pilar penting dalam penerimaan negara yang berasal dari pajak. Kepatuhan wajib pajak merupakan masalah penting, wajib pajak ataupun badan

perusahaan kena pajak yang tidak patuh akan melakukan tindakan penghindaran pajak, itu akan merugikan negara yang menyebabkan penerimaan negara berkurang.

Direktorat Jenderal Pajak sebagai salah satu instansi pemerintah yang secara

struktural berada di bawah Departemen Keuangan. Dengan visi menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan

kelas dunia yang dipercaya dan dibanggakan masyarakat, Direktorat Jenderal Pajak menetapkan salah satu misinya, yaitu misi fiskal, adalah untuk menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian

undang-undang perpajakan saat ini yang berlaku di indonesia menganut self assestment system, dimana wajib pajak diberikan kepercayaan untuk menghitung, menyetorkan, dan melaporkan kewajiban pajaknya. Aparat perpajakan dalam hal ini hanya

melakukan pembiayaan dan pengawasan terhadap pemenuhan kewajiban perpajakan

wajib pajak. Self assestment system akan berjalan dengan baik jika wajib pajak atau badan perusahaan kena pajak taat dalam pembayaran pajaknya.

Pembaharuan sistem perpajakan nasional ini diharapkan dapat mengoptimalkan penerimaan negara dari sektor pajak. Namun dalam pelaksanaannya,

masih banyak Wajib Pajak yang tidak memenuhi kewajibannya dengan baik sehingga

timbul tunggakan pajak. Tunggakan pajak yang semakin meningkat dari tahun ke tahun mengharuskan aparat perpajakan (fiskus) untuk melakukan penagihan pajak. Akan tetapi, penagihan pajak masih belum efektif tanpa adanya peraturan yang

bersifat memaksa. Penagihan merupakan upaya terakhir Direktorat Jenderal Pajak dalam mengamankan penerimaan negara dari sektor pajak. Segala bentuk penagihan merupakan tugas dari dari aparat perpajakan (fiskus) khususnya di bagian seksi

penagihan. Oleh karena itu seksi penagihan merupakan ujung tombak sekaligus benteng terakhir dalam meningkatkan peneriman negara.

Sebelum Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa terbit, selama ini penagihan pajak dilakukan berdasarkan Undang–undang Nomor 19 Tahun 1959 tentang Penagihan Pajak Negara. Undang–

pelaksanaan penagihan pajak serta mengingat perlu adanya peraturan perundangan yang dapat mengatasi permasalahan mengenai tunggakan pajak, maka ditetapkan Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Masih seringnya dijumpai adanya tunggakan pajak sebagai akibat tidak dilunasinya hutang pajak sehingga memerlukan tindakan penagihan yang mempunyai

kekuatan hukum yang memaksa, merupakan pertimbangan khusus tentang keluarnya Undang-undang Penagihan Pajak dengan Surat Paksa. Dengan kata lain, Undang– Undang Penagihan Pajak dengan Surat Paksa diharapkan dapat mengatasi semua

permasalahan yang ada dalam hal penagihan pajak, khususnya masalah penunggakan

hutang pajak oleh wajib pajak.

Pelunasan hutang pajak oleh Wajib Pajak merupakan salah satu tujuan dari pemberlakuan Undang–undang Nomor 19 Tahun 2000 ini. Untuk menambah ketajaman upaya penagihan pajak, dalam keadaan tertentu, terhadap Wajib Pajak

dapat dikenakan penagihan pajak dengan surat paksa yang nantinya akan diikuti

penyitaan, pelelangan dan bahkan penyanderaan.

1.2 Tujuan Kerja Peraktek

Maksud dari kerja praktek yang dilakukan penulis adalah untuk mempelajari Prosedur Penagihan Tunggakan Pajak Pada Kantor Pelayanan Pajak Cicadas

Bandung.

Tujuan dari kerja praktek yang dilakukan penulis pada Kantor Pelayanan Pajak

Cicadas Bandung. adalah sebagia berikut:

1. Untuk mengetahui Prosedur Penagihan Tunggakan Pajak Bumi dan Bangunan

Pada Kantor Pelayanan Pajak Pratama Bandung Cicadas.

2. Untuk mengetahui hambatan dalam Prosedur Penagihan Tunggakan Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak Pratama Bandung Cicadas.

3. Untuk mengetahui alternatif pemecahan masalah untuk mengatasi hambatan dalam Prosedur Penagihan Tunggakan Pajak Bumi dan Bangunan Pada Kantor

Pelayanan Pajak Pratama Bandung Cicadas.

1.3 Kegunaan Kerja Praktek

Kegunaan dari kerja praktek ini diharapkan dapat memberikan masukan pada:

1. Bagi Penulis untuk meningkatkan kemampuan profesional penulis dalam

2. Bagi Perusahaan dapat berpartisipasi di dunia pendidikan dengan menerima dan memberikan bimbingan bagi mahasiswa yang melakukan kerja praktek serta dijadikan bahan masukan dari penulis untuk kemajuan perusahaan.

3. Bagi Akademik diharapakn dapat menjadi pemngetahuan yang bermanfaat dan lebih memahami tentang prosedur penagihan tunggakan pajak.

1.4 Metode Kerja Peraktek

Metode penyusunan Laporan Kerja Praktek yang digunakan oleh penulis adalah secara deskriptif naratif yaitu penelitian yang dilakukan dengan menganalisis dan menyajikan fakta secara sistematik sehingga dapat lebih mudah untuk dipahami dan

disimpulkan.

Adapun Teknik pengumpulan data yang digunakan oleh penulis selama

kegiatan Kerja Praktek adalah dengan menggunakan :

1. Studi Lapangan (Field Research) yaitu melakukan kerja praktek secara langsung agar permasalahan yang akan dibahas dapat diuraikan secara menyeluruh sesuai

dengan keadaan di lapangan. Studi lapangan dilaksanakan dengan :

a. Observasi

Yaitu mengadakan pengamatan langsung di lapangan yang menjadi objek kerja praktek.

Yaitu teknik pengumpulan data dengan cara Tanya jawab secara langsung dengan pejabat yang berhubungan dengan objek kerja praktek.

2. Studi Kepustakaan (Library Research) yaitu teknik dimana dalam pengumpulan

data yang diperlukan dengan mempelajari buku-buku ,literature yang berkaitan

dengan pokok pembahasan sebagai dasar ilmu pengetahuan serta pedoman dalam penyusunan laporan ini.

1.5 Lokasi dan Waktu Pelaksanaan

Penulis melakukan Kerja Praktek di Kantor Pelayanan Pajak Pratama Bandung

Cicadas Jl. Soekarno Hatta No. 781 Bandung

Adapun pelaksanaan Kerja Praktek dimulai pada tanggal 2 Juli 2010 sampai dengan 13 Agustus 2010.Jam kerja selama penulis melakukan Kerja Praktek adalah sebagai berikut :

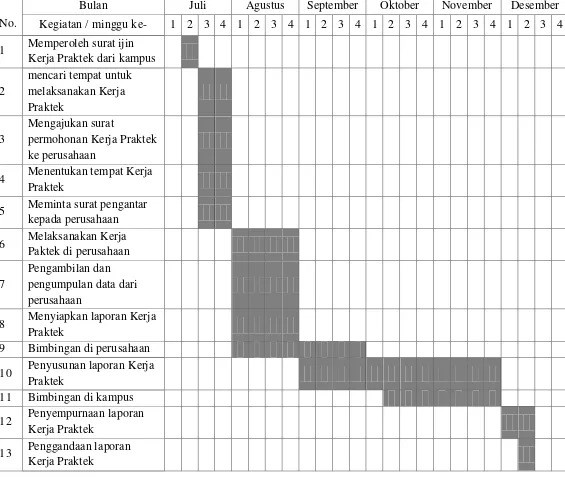

Tabel 1.1 Estimasi Kegiatan

No.

Bulan Juli Agustus September Oktober November Desember

8

2.1 Sejarah KPP Pratama Bandung Cicadas

Sejarah pajak mula-mula berasal dari Negara Perancis pada zaman

pemerintahan Napoleon Bonaparte, yang pada zamannya beliau terkenal dengan nama “Cope Napoleon”. Pada masa itu Negara Belanda dijajah oleh Negara Perancis.

Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula oleh Belanda

kepada Indonesia pada saat Belanda menjajah Indonesia, yang ada saat itu dikenal dengan “Oor Logs-Overgangs Blasting” (Pajak Penghasilan). Konsep pajak itu

kemudian dibuat pada tahun 1942 di Australia saat Indonesia masih diduduki tentara Jepang.

Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang ditarik

kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh sutu badan yaitu “ Deinspetie van Vinancian”, yang kemudian diganti nama menjadi “Zeinenbu”

oleh pemerintah Jepang pada tanggal 15 Maret 1942. Lima bulan kemudian, 15 Agustus 1942, nama tersebut diganti menjadi “Kantor Inspeksi Keuangan” dan

Soreang, bersama-sama dengan Tentara Keamanan Rakyat berevakuasi. Setelah

Agresi Militer Belanda II menyerang lagi pada tanggal 19 Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke Tasikmalaya. Bersamaan dengan kejadian tersebut, kekuasaan Republik Indonesia terpecah menjadi dua, yaitu:

1. Kelompok yang bekerja dengan Belanda dan menolak pindah ke Tasikmalaya. Kelompok ini disebut menganut system “cooperative”

(Inspeksi Keuangan Bandung).

2. Kelompok yang menganut non-cooperative, yang mana kelompok ini pindah ke Tasikmalaya dan tidak bekerjasama dengan Belanda.

Setelah berakhirnya Agresi Militer Belanda II, Kantor Inspeksi Keuangan

Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya dikembalikan di Bandung pada tanggal 17 Desember 1947. Kantor Inspeksi Keuangan Bandung pada saat itu diserah terimakan oleh Menteri yang pertama, Mr. Safrudin Prawiwanegara,

dan kemudian Menteri Negara ini menunjuk Bapak Sahid Koesoemosarminto sebagai Kepala Kantor Inspeksi Keuangan Bandung yang pertama, periode 1947-1950, berkantor di km “0” (Groofpostweg), saat ini di Jalan Asia Afrika Nomor 114,

Bandung.

Sejak tahun 1968, Kantor Inspeksi Keuangan Bandung berganti nama menjadi

1. Inspeksi Pajak Bandung Barat yang meliputi: Kota Praja Bandung sebelah

Barat berbatasan dengan Inspeksi Pajak sebelah Timur, Kabupaten Bandung, dan Kota Administatif Cimahi dan berkantor di Jl. Soekarno Hatta.

2. Inspeksi Pajak Timur, meliputi: Bandung sebelah Timur yang terbelah oleh

Jl.Moch.Toha, Jl.Otto Iskandardinata, Jl. Cicendo, Jl. Cihampelas bagian Selatan, Jl. Pasteur bagian Timur, Jl. Cipaganti, dan Jl. Setiabudi yang

berkantor di Jl. Asia Afrika No. 114 Bandung (termasuk Kabupaten Sumedang).

Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan

dari beberapa unit organisasi yaitu :

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan Pemerintah;

2. Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak Negara;

3. Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk

melaksanakan pemeriksaan pajak terhadap pembukuan Wajib Pajak Badan; dan

4. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah pada Ditjen Moneter) yang bertugas melakukan pungutan pajak hasil bumi dan pajak atas tanah yang pada tahun 1963 dirubah menjadi Direktorat Pajak

Iuran Pembangunan Daerah (IPEDA). Dengan keputusan Presiden RI No.

12 tahun 1976 tanggal 27 Maret 1976, Direktorat Ipeda diserahkan dari Direktorat Jenderal Moneter kepada Direktorat Jenderal Pajak. Pada tanggal 27 Desember 1985 melalui Undang-undang RI No. 12 tahun 1985

Direktorat IPEDA berganti nama menjadi Direktorat Pajak Bumi dan Bangunan (PBB). Demikian juga unit kantor di daerah yang semula

bernama Inspeksi Ipeda diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas Luar Ipeda diganti menjadi Kantor Dinas Luar PBB.

Untuk mengkoordinasikan pelaksanaan tugas di daerah, dibentuk beberapa

kantor Inspektorat Daerah Pajak (ItDa) yaitu di Jakarta dan beberapa daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah ini kemudian menjadi Kanwil Ditjen Pajak (Kantor Wilayah) seperti yang ada sekarang ini.

Berdasarkan keputusan Menteri Keuangan Republik Indonesia tanggal 23 Maret 1988 Nomor Kep-276/KMK.01/1988, struktur organisasi dan tata kerja Direktorat Jenderal pajak dirombak dan berubah nama menjadi Kantor Pelayanan

Pajak (KPP). Dengan demikian pesatnya perkembangan wilayah, maka dipandang perlu adanya pembagian wilayah kerja agar dapat dimaksimalkan penerimaan Negara

dari sektor pajak.

Pada bulan April 2002, Kantor Pelayanan Pajak di wilayah Bandung telah menjadi enam KPP yakni :

2. KPP Bandung Karees, Jalan Kiaracondong No.372

3. KPP Bandung Cimahi, Jalan Raya Barat NO.574 4. KPP Bandung Cibeunying, Jalan Punawarman No.21 5. KPP Bandung Cicadas, Jalan Soekarno Hatta No.781

6. KPP Bandung Tegalega, Jalan Soekarno Hatta No. 216

Pada bulan Maret 2006, Kantor Wilayah Dirjen Pajak Jawa Bagian Barat II

membawahi Sembilan KPP meliputi lima KPP, yaitu terdiri dari : 1. KPP Bandung Bojonegara, Jalan Asia Afrika No.114 2. KPP Bandung Karees, Jalan Kiaracondong No.372

3. KPP Bandung Cibeunying, Jalan Punawarman No.21 4. KPP Bandung Cicadas, Jalan Soekarno Hatta No.781

5. KPP Bandung Tegalega, Jalan Soekarno Hatta No. 216

Dan empat KPP lainnya yaitu terdiri dari : 1. KPP Cimahi

2. KPP Tasikmalaya

3. KPP Sukabumi 4. KPP Cianjur

Pada dasarnya Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah

unsur pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tanggal 23 Juli, tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak. Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksa dan Penyidikan Pajak serta Kantor

Penyuluhan dan Pengamatan Potensi Perpajakan, memutuskan bahwa Kantor Pelayanan Pajak Bandung Cibeunying dan wilayah Ujung Berung dipecah menjadi

dua Kantor Pelayanan Pajak, yaitu Kantor Pelayanan Pajak Bandung Cibeunying sebagai Kantor Pelayanan Pajak lama dan Kantor Pelayanan Pajak Bandung Cicadas sebagai Kantor Pelayanan Pajak baru dengan wilayah kerja meliputi : Kecamatan

Cibiru, Arcamanik, Cicadas, Ujung Berung dan Cimenyan. Sebelumnya Kecamatan

Cimenyan masuk wilayah kerja Kantor Pelayanan pajak Cimahi.

Kantor Pelayanan Pajak Bandung Cicadas menempati sebuah gedung baru berlantai empat, yang semula diperuntukan untuk Kanwil IX DJP Jawa bagian Barat

II sejak tahun 2002. Sebagai Kantor Pelayanan Pajak baru, kepala kantornya dilantik pada tanggal 24 Februari 2002, sedangkan kasi (kepala seksi), Kasubag Umum, serta Kepala KP4 dilantik pada bulan April 2002 dan untuk sementara sambil melakukan

pembenahan gedung baru tersebut Kantor Pelayanan Pajak Bandung Cicada s berkantor di aula Kantor Pelayanan Pajak Bandung Cibeunying.

Karena gedung baru tersebut belum ada Lay-Out dan partisi, maka didesain sendiri bekerjasama dengan para Kasi, khusunya Ibu Kasubag Umum dengan konsep mengutamakan dan memudahkan pelayanan, kenyamanan, keamanan, keterpaduan

antar seksi yang tingginya hanya 120 cm, sehingga saling kontrol antara satu seksi

dengan seksi yang lainnya. Begitu juga dengan Tempat Pelayanan Terpadu (TPT), didesain sedemikian rupa dengan mencontoh Counter bank dan hotel. Untuk pengamanan terhadap peralatan komputer yang ada di tempat pelayanan terpadu,

maka monitor komputer di TPT ditanam di dalam meja, ruang tempat pelayanan terpadu juga dilengkapi dengan meja serba-serbi untuk Wajib Pajak (WP), meja

pelayanan (customer service) dan penyediaan space bank untuk masa yang akan datang.

Untuk mempersiapkan satu Kantor Pelayanan Pajak masa depan, ruang kepala

kantor dilengkapi dengan ruang khusus ibadah, istirahat, yang didalamnya tersedia

dapur kering, lemari pakaian dan sebagainya. Hal ini adalah salah satu cara mengantisipasi apabila adanya Kepala Kantor yang baru pindah. Sistem pelayanan di TPT dilakukan sebagaimana di Bank Swasta, tanpa istirahat. Untuk memantau

keadaan di Tempat Pelayanan Pajak dipasang TV monitor yang berhubungan langsung dengan ruang kepala kantor.

Kantor Pelayanan Pajak Pratama Bandung Cicadas mempunyai tugas

melaksanakan pelayanan, pengawasan administrasi dan pemeriksaan sederhana terhadap Wajib Pajak dibidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai

Kemudian pada tahun 2002 Direktorat Jenderal Pajak melakukan modernisasi

administrasi perpajakan. Langkah ini sebagai upaya menerapkan good corporate governance dan pelayanan prima dalam pengelolaan pajak. Untuk implementasinya, maka sebagai pilot project dibentuk Kantor Pelayanan Pajak Wajib Pajak Besar

(Large Taxpayers Office, LTO) yang dilayani adalah Wajib Pajak badan dalam kategori besar pada skala nasional dengan jumlah yang terbatas. Dengan berjalannya

konsep modernisasi dan pelayanan perpajakan yang dilaksanakan oleh Wajib Pajak Besar, maka dilanjutkan pembentukan Kantor Pelayanan Pajak Madya (Medium Taxpayers Office, MTO) yang dilayani adalah Wajib Pajak badan dalam kategori

besar dan skala regional (kanwil) dan jumlahnya terbatas. Selanjutnya dibentuklah

Kantor Pelayanan Pajak Pratama (Small Taxpayers Office, STO) yakni Kantor Pelayanan Pajak yang selama ini telah ada dan dikembangkan dengan menerapkan prinsip modernisasi administrasi perpajakan, yang dilayani adalah Wajib Pajak diluar

yang telah terdaftar pada Kantor Pelayanan Wajib Pajak Besar dan Kantor Pelayanan Pajak Madya.

Untuk Kantor Pelayanan Pajak Pratama pertama kali dibentuk melalui

keputusan Menteri Keuangan No. 254/KMK.01/2004 di lingkungan Kanwil DJP Jakarta I (kini Jakarta Pusat). Kemudian dengan Peraturan Menteri Keuangan No.

Kantor Pelayanan Pajak Bandung Cicadas berubah nama menjadi Kantor Pelayanan

Pajak Pratama Bandung Cicadas.

Wajib Pajak dikelola oleh Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah Wajib Pajak menengah kebawah, yakni jenis badan yang telah dikelola di

Kantor Pelayanan Wajib Pajak Besar dan Kantor Pelayanan Pajak Madya serta orang pribadi. Pada Kantor Pelayanan Pajak Pratama Bandung Cicadas ada kegiatan

ekstensifikasi Wajib Pajak, sehingga jumlah Wajib Pajaknya dapat selalu bertambah seirama dengan pertambahan orang pribadi yang memperoleh penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) atau melakukan kegiatan usaha di wilayah

kerjanya. Dengan demikian jenis Wajib Pajak yang dikelola terdiri atas orang pribadi,

badan, maupun sebagai pemotong atau pemungut pajak (seperti bendaharawan, instasi pemerintah). Jenis pajak yang dikelola adalah semua jenis pajak, yakni Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai atas

Barang Mewah (PPnBM), Bea Materai, Pajak Bumi dan Bangunan (PBB) dan BPHTB.

2.2 Visi dan Misi Direktorat Jenderal Pajak 2.2.1 Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan

manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan masyarakat.

2.2.2 Misi

1. Politik

2. Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

3. Fiskal

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

4. Ekonomi

Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijaksanaan yang minimizing distortion.

2.3 Struktur Organisasi Kantor Pelayananan Pajak Pratama Bandung Cicadas

Pengertian organisasi secara luas merupakan penentuan pengelompokan serta pengaturan dari berbagai aktivitas untuk mencapai tujuan. Organisasi harus dapat menampung dan mengatasi aktivitas perusahaan. Pada perusahaan yang besar dimana

aktivitas dan tujuan semakin kompleks, maka tujuan tersebut dibagi ke unit yang terkecil atau sub organisasi.

Struktur organisasi merupakan hal yang penting dalam perusahaan, yang

menggambarkan hubungan wewenang antara atasan dengan bawahan. Masing-masing fungsi memiliki wewenang dan tanggung jawab yang melekat sesuai dengan ruang

Dengan demikian struktur organisasi dapat mencerminkan tanggung jawab

dan wewenang yang jelas dan didukung oleh urusan yang baik, sehingga dapat menunjang tercapainya tujuan perusahaan.

Struktur organisasi Kantor Pelayanan Pajak telah mengalami beberapa kali

perubahan terakhir dengan dikeluarkannya Keputusan Menteri Keuangan RI Nomor. 433/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan Pengamatan Potensi Perpajakan. Kemudian sejalan dengan

karakteristik wajib pajak yang dikelola, organisasinya diubah dengan Keputusan

Menteri Keuangan No. 587/KMK.01/2003, selanjutnya diubah lagi dengan Keputusan Menteri Keuangan No. 254/KMK.01/2004 dan No. 132/KMK.01/2006. Setelah adanya perubahan peraturan ini, struktur organisasi Kantor Pelayanan Pajak

Pratama Bandung Cicadas menjadi semakin mudah dimengerti, paradigma organisasi berdasarkan fungsi berbeda dengan sebelumnya yang berdasarkan jenis pajak, merupakan penggabungan dari Kantor Pelayanan Pajak (KPP), Kantor Pelayanan

Pajak Bumi dan Bangunan (KPPBB), dan Kantor Pemeriksaan dan Penyidikan Pajak (Karipka). Adapun struktur organisasi untuk Kantor Pelayanan Pajak Pratama

Bandung Cicadas sesuai dengan Keputusan Menteri Keuangan tersebut sebagai berikut :

1. Kepala Kantor Pelayanan Pajak Pratama

3. Seksi Ekstensifikasi

4. Seksi Pengolahan Data dan Informasi 5. Seksi Pelayanan

6. Seksi Pengawasan dan Konsultasi I, II, III, IV

7. Seksi Pemeriksaan 8. Seksi Penagihan

9. Kelompok Jabatan Fungsional

Gambar 2.1

Gambaran Struktur Organisasi KPP Pratama Bandung Cicadas

KEPALA KANTOR

Seksi

Ekstensifikasi

Perpajakan

Seksi Pelayanan Seksi Pengawasan *)

Dan Konsultasi

2.4 Tugas dan Tanggung Jawab

1. Kepala Kantor Pelayanan Pajak Pratama

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Melakukan penyuluhan (membina karyawannya yang ada di wilayah

wewenang kekuasaannya),

b. Melakukan peningkatan pelayanan,

c. Melakukan pengawasan (pemeriksaan dan penagihan), termasuk mengawasi jalannya kegiatan operasional perpajakan, yaitu :

(1) Pajak Penghasilan (PPh),

(2) Pajak Pertambahan Nilai (PPN),

(3) Pajak Penjualan atas Barang Mewah (PPnBM), (4) Pajak Bumi dan Bangunan (PBB),

(5) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan

(6) Pajak Tidak Langsung Lainnya (PTLL)

d. Menerima laporan kerja dari setiap seksi dan membuat kegiatan operasional Kantor Pelayanan Pajak Wilayah Jawa Barat.

2. Sub Bagian Umum

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Melakukan urusan kepegawaian; b. Melakukan urusan keuangan; c. Melakukan urusan tata usaha;

3. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan, b. Pendataan objek dan subjek pajak,

c. Penilaian objek pajak

d. Kegiatan ekstensifikasi perpajakan.

4. Seksi Pengolahan Data dan Informasi

Memiliki tugas dan tanggung jawab sebagai berikut : a. Pengumpulan dan pengolahan data,

b. Penyajian informasi perpajakan,

c. Perekaman dokumen perpajakan,

d. Urusan tata usaha penerimaan perpajakan,

e. Pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB,

f. Pelayanan dukungan teknis komputer, g. Pemantauan aplikasi e-SPT dan e-filling, h. Penyiapan laporan kinerja.

5. Seksi Pelayanan

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Memberikan pelayanan terhadap Wajib Pajak dengan melakukan penetapan dan penerbitan produk hukum perpajakan,

b. Pengadministrasian dokumen dan berkas perpajakan,

d. Penyuluhan perpajakan,

e. Pelaksanaan registrasi Wajib Pajak, f. Kerjasama perpajakan.

6. Seksi Pengawasan dan Konsultasi I, II, III, IV

Memiliki tugas dan tanggung jawab sebagai berikut :

a. Melakukan pengawasan kepatuhan perpajakan Wajib Pajak, melalui

pemanfaatan datan dan Sistem Administrasi Perpajakan Terpadu (SAPT) atau Sistem Informasi DJP (SIDJP),

b. Bimbingan atau himbauan kepada Wajib Pajak,

c. Konsultasi teknis perpajakan kepada Wajib Pajak

d. Analisis kinerja Wajib Pajak, serta

e. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi,

f. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan,

g. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku, h. Membantu Wajib Pajak dalam memperoleh penegasan dan konfirmasi

masalah perpajakan,

i. Melakukan pemutakhiran data Wajib Pajak dalam membuat company profile, dan

j. Menyelesaikan permohonan surat keterangan yang diperlukan Wajib Pajak

7. Seksi Pemeriksaan

a. Penyusunan rencana pemeriksaan,

b. Pengawasan aturan pelaksanaan pemeriksaan,

c. Penerbitan dan penyaluran SP3 (Surat Perintah Pelaksanaan Pemeriksaan Pajak),

d. Administrasi perpajakan lainnya. 8. Seksi Penagihan

Memiliki tugas dan tanggung jawab sebagai berikut : a. Pelaksanaan dan penatausahaan secara aktif, b. Piutang pajak,

c. Penundaan angsuran tunggakan pajak,

d. Mempersiapkan teguran dan melakukan penagihan dengan surat paksa 9. Kelompok Jabatan Fungsional

Terdiri dari :

a. Penjabat Fungsional Pemeriksa : Mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi pemeriksaan.

b. Pejabat Fungsional Penilai : Mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan

2.5 Aspek Kegiatan KPP Pratama Bandung Cicadas

Tujuan dari Kantor Pelayanan Pajak Pratama Bandung Cicadas memberikan pelayanan publik dengan baik kepada Wajib Pajak dengan memenuhi semua kebutuhan Wajib Pajak dalam melakukan pemenuhan kewajiban perpajakannya.

Untuk mencapai tujuan tersebut diperlukan prosedurnya dan tata kerja organisasi pada Kantor Pelayanan Pajak Pratama Bandung Cicadas, yang terdiri dari aspek

-aspek kegiatan antara lain :

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan melalui prosedur yang mudah dan sistematis

2. Melakukan kegiatan operasional perpajakan di bidang pengolahan data

informasi, tata usaha perpajakan, pelayanan, penagihan, pengawasan dan konsultasi dan pemeriksaan kepada Wajib Pajak.

3. Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak

pertambahan nilai dan penerapan sanksi administrasi perpajakan dengan mencari, mengumpulkan, mengolah data dan/atau keterangan lain dalam rangka pengawasan pemenuhan kewajiban perpajakan. Juga melakukan

kegiatan penatausahaan dan lampirannya termasuk kebenaran penulisan dan perhitungan yang bersifat formal, pemantauan dan penyusunan laporan

4. Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka

26

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek ini penulis ditempatkan di seksi pelayanan

KPP Pratama Bandung Cicadas. Dalam pelaksanaan kerja praktek ini penulis melakukan berbagai kegiatan yang berhubungan dengan pelayanan pajak, terutama tentang penagihan pajak sesuai dengan pengarahan dan bimbingan yang telah

diberikan oleh pihak yang bersangkutan.

3.1.1 Pengertian Pajak

Pajak adalah iuran wajib yang dipungut oleh pemerintah dari masyarakat (wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung. Terdapat bermacam-macam

definisi pajak yang dikemukakan oleh para ahli, diantaranya adalah:

Menurut P. J. A. Adriani pengertian Pajak yaitu:

Menurut Siti Kurnia Rahayu Pengertian Pajak merupakan:

“kewajiban rakyat sebagai warga Negara yang baik, tetapi tidak sedikit yang menyetujui bahwa pajak merupakan beban berat yang harus dipikul rakyat suatu Negara. Karena merupakan beban dan pengorbanan yang dipaksakan, yang tentunya tidak memperoleh balas jasa secara langsung maka keberadaan pajak menimbulkan pro dan kontra.”(2009)

3.1.2 Pengertian Prosedur

Prosedur merupakan rangkaian langkah-langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya tujuan yang

diharapkan secara efektif dan efisien, selain itu prosedur juga dapat memudahkan

pekerja dalam menyelesaikan suatu masalah secara terperinci sesuai dengan jangka waktu yang sudah ditentukan sebelumnya.

Menurut Ardiyose dalam bukunya “ Kamus Besar Akuntansi” menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara beragam”. (2004:734)

Menurut Inggrian liem (2008) dalam catatanya yang berjudul “ catatan kuliah

alogaritma dan informasi” , Prosedur adalah :

“Prosedur adalah sederetan intruksi yang diberi nama, dan akan menghasilkan

Sedangkan definisi lain yang dikemukakan oleh Azhar Susanto (2008 : 264) dalam bukunya yang berjudul “Sistem Informasi Akuntansi”, mendefinisikan :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama.”

3.1.3 Penagihan Pajak

Penagihan pajak dapat dikelompokkan menjadi dua , yaitu penagihan aktif

dan penagihan pasif. Penagihan pasif dilakukan melalui Surat Tagihan Pajak atau Surat Ketetapan Pajak. Penagihan pajak aktif atau penagihan pajak dengan Surat Paksa dilakukan diatur dalam Undang-Undang No.19 tahun 1997 sebagaimana yang

telah di ubah dengan Undang-Undang No.19 tahun 2000.

Penagihan pajak adalah serangkaian tidakan agar penanggung pajak melunasi

utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan,

menjual barang-barang yang telah disita.

Penagihan Pajak Pasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak

menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Banding yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 (tiga puluh) hari tidak dilunasi, maka 7 (tujuh) hari setelah jatuh tempo akan diikuti

dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat

teguran.

Penagihan Pajak Aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak aktif, dimana

dalam upaya penagihan ini Fiskus berperan aktif dalam arti tidak hanya mengirim surat tagihan atau surat ketetapan pajak, tetapi akan diikuti dengan tindakan sita dan

dilanjutkan dengan pelaksanaan lelang.

Dasar Penagihan Pajak

Setiap kegiatan pasti mempunyai dasar mengapa kegiatan itu dilakukan. Demikian juga dalam kegiatan penagihan, tidak hanya dilakukan secara sembarangan

oleh petugas pajak, tetapi pelaksanaan penagihan itu dilakukan dengan mengunakan dasar yang sesuai. Hal ini dimaksudkan agar pelaksanaan penagihan tersebut dapat berjalan lancar , dan yang mempunyai kekuatan dalam pelaksanaan penagihan

terhadap wajib pajak. Dasar-dasar penagihan pajak menurut Undang-Undang No.19 Tahun 2000 adalah :

Bangunan mengenai pajak terutang yang harus dilunasi dalam waktu 6 bulan sejak diterimanya SPPT.

b. Surat Ketetapan Pajak (SKP) Surat Ketetapan Pajak adalah surat keputusan

Kepala Kantor Pelayanan Pajak Bumi dan Bangunan yang memberitahukan besarnya pajak yang terutang termasuk denda administrasi sebesar 25%

kepada wajib pajak dengan jangka waktu 1 bulan setelah diterimanya SKP.

c. Surat Tagihan Pajak (STP) Surat Tagihan pajak adalah surat keputusan

Kepala Kantor Pelayanan Pajak Bumi dan Bangunan untuk menagih pajak terutang yang tidak atau kurang dibayar ditambah denda administrasi 2% per bulan.

Dari hasil kutipan yang ada diatas, maka dapat diartikan bahwa untuk memperoleh penagihan pajak yang maksimal maka petugas pajak harus

melaksanakan penagihan dengan menggunakan dasar yang tepat sehingga tidak ada lagi wajib pajak yang terlambat dalam pembayaran pajak yaitu mulai dari penerbitan

Surat Tagihan Pajak (STP) yang oleh wajib pajak yang terutang sehingga wajib pajak mengetahui jumlah pajak yang harus dibayar, jumlah kredit pajak dan jumlah kekurangan pembayaran pokok pajak yang menjadi tanggungan bagi wajib pajak dan

pencatatan, sehingga dapat dibetulkan sesuai dengan peraturan perundang-undangan yang berlaku.

Jadwal Tindakan Penagihan Pajak

Tindakan penagihan dilaksanakan apabila wajib pajak terlambat membayar atau

tidak mau membayar kewajibannya. Maksud yang terkandung dari tindakan

penagihan adalah untuk mengusahakan terpenuhunya suatu kewajiban yang sementara itu telah ada tanda-tanda bahwa kewajiban tersebut nampak tidak terpenuhi sesuai yang seharusnya, agar dapat terjamin pemasukan uang pajak tersebut dalam

kas negara. Hal itu dilakukan tindakan penagihan.

Tahapan Penagihan Pajak

1. Surat Teguran

Apabila utang pajak yang tercantum dalam Surat Tagihan Pajak, Surat

Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, tidak dilunasi sampai melewati tujuh hari dari batas waktu jatuh tempo (satu bulan sejak tanggal diterbitkannya).

2. Surat Paksa

yang sama dengan grosse akte yaitu putusan pengadilan perdata yang telah mempunyai kekuatan hukum tetap.

Surat Paksa sekurang-kurangnnya harus memuat:

a. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak,

b. Dasar penagihan,

c. Besarnya utang pajak, dan

d. Perintah untuk membayar.

Surat paksa diterbitkan apabila:

a. Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan, atau surat lain yang

sejenis.

b. Terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika

dan Sekaligus, atau

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran

Pemberitahuan Surat Paksa

Surat Paksa diberitahukan oleh Juru Sita Pajak dengan pernyataan dan penyerahan salinan Surat Paksa kepada Penanggung Pajak. Pemberitahuan ini

dituangkan dalam berita Acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Juru Sita Pajak, nama yang

menerima, dan tempat pemberitahuan Surat Pajak.

Apabila utang pajak tidak melunasi setelah 21 (dua puluh satu) hari

dan tanggal surat teguran, maka akan diterbitkan Surat Paksa yang disampaikan oleh Juru Sita Pajak Negara dengan dibebani biaya penagihan paksa sebesar Rp 50.000,00 (lima puluh ribu rupiah, utang pajak harus

dilunasi dalam waktu 2 x 24 jam.

3. Surat Sita

Penyitaan dilakukan berdasarkan Surat perintah melaksanakan penyitaan jika Penanggung pajak tidak melunasi utang pajak setelah lewat 2 x 24 jam setelah surat pajak diberitahukan. Dalam melaksanakan penyitaan, Juru Sita pajak

harus:

a. Apabila dalam jangka waktu 2 x 24 jam setelah surat paksa diberitahukan,

b. Penyitaan dilaksanakan oleh Jurusita pajak dengan disaksikan oleh

sekurang-kurangnya 2 orang dewasa. Hasil pelaksanaan penyitaan olehnya dibuatkan Berita Acara yang ditandatangani oleh jurusit, penanggung

pajak dan saksi.

c. Pengajuan keberatan oleh wajib pajak tidak mengakibatkan penundaan pelaksaaan penyitaan.

d. Penyitaan dapat dilaksanakan terhadap penanggung pajak yang berada di

tempat tinggal, tempat usaha, tempat kedudukan atau di tempat lain, termasuk yang penguasaannya berada di tangan pihak lain atau yang dibebani dengan hak tanggungan sebagai jaminan pelunasan uang tertentu

seperti :

o Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo, rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu, saham atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan

4. Lelang

Dalam waktu 14 hari setelah tindakan penyitaan, utang pajak belum dilunasi, maka akan dilanjutkan dengan tindakan pelelangan melalui Kantor

Lelang Negara. Dalam hal biaya penagihan paksa dan biaya pelaksanaan sita belum dibayar maka akan dibebankan bersama-sama 21 dengan iklan untuk

pengumuman lelang dalam surat kabar dan biaya lelang pada saat pelelangan. Dari uraian diatas dapat diartikan bahwa jadwal penagihan yang dilakukan terhadap wajib pajak yaitu dengan menerbitkan Surat Teguran

seperti yang tercantum dalam Surat Tagihan Pajak yang disampaikan oleh

juru sita pajak negara dan dapat dilakukan tindakan penyitaan atas barang-barang wajib pajak serta melakukan tindakan pelelangan apabila tidak melakukan kewajibannya melalui Kantor Leleng Negara dan biaya

pelaksanaan sita dibebankan pada waktu terjadi pelelangan. Daluwarsa Tindakan Penagihan Pajak

Berdasarkan pasal 22 UU KUP, hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan, daluwarsa setelah lampau waktu 10 tahun terhitung sejak terutangnya pajak atauberakhirnya

1. Diterbitkan Surat Teguran dan Surat Paksa, kedaluwarsa dihitung sejak tanggal penyampaian Surat Paksa tersebut.

2. Adanya pengakuan utang dari wajib pajak, baik secara langsung maupun

tidak langsung. Hal ini bisa terjadi apabila :

a. Adanya permohonan angsuran atau penundaan pembayaran utang pajak

sebelum tanggal jatuh tempo pembayaran. Untuk itu daluwarsa penagihan pajak dihitung sejak tanggal surat permohonan angsuran

atau penundaan pembayaran utang pajak diterima.

b. Adanya permohonan keberatan. Untuk itu daluwarsa penagihan pajak dihitung sejak tanggal surat permohonan keberatan diterima. Wajib

pajak melaksanakan pembayaran sebagaian utang pajaknya. Untuk itu daluwarsa penagihan pajak dihitung sejak tanggal pembayaran sebagian

utang pajak tersebut ( Suandy, 2002 : 43)

Adapun Kepuusan Menteri Keuangan Republik Indonesia Nomor

561/KMK.04/2000 Tentang Tata Cara Peleksanaan Penagihan Seketika dan

Sekaligus dan Pelaksanaan surat Paksa Menteri Keungan Republik Indonesia sebagi berikut:

Pasal 1

Dalam Keputusan Menteri Keuangan ini yang dimaksud dengan :

1. Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya Penagihan Pajak dengan menegur atau memperingatkan, melaksanakan Penagihan Seketika dan Sekaligus, memberitahukan Surat Paksa,

mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

2. Pejabat adalah pejabat yang berwenang mengangkat dan memberhentikan Jurusita Pajak, menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Surat Pencabutan Sita,

Pengumuman Lelang, Surat Penentuan Harga Limit, Pembatalan Lelang, Surat Perintah Penyanderaan dan surat lain yang diperlukan untuk Penagihan Pajak sehubungan dengan Penanggung Pajak tidak melunasi sebagian atau seluruh

utang pajak menurut undang-undang dan peraturan daerah.

3. Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya.

4. Penagihan Seketika dan Sekaligus adalah tindakan Penagihan Pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu

5. Surat Paksa adalah surat perintah membayar utang pajak dan biaya Penagihan Pajak.

6. Jurusita Pajak adalah pelaksana tindakan Penagihan Pajak yang meliputi

Penagihan Seketika dan Sekaligus, pemberitahuan Surat Paksa, penyitaan dan

penyanderaan.

7. Pajak adalah semua jenis pajak yang dipungut oleh Pemerintah Pusat menurut peraturan perundang-undangan yang berlaku, termasuk Bea Masuk dan Cukai.

Pasal 2

Menteri Keuangan menunjuk :

1. Kepala Kantor Pelayanan Pajak sebagai Pejabat untuk penagihan Pajak

Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah. 2. Kepala Kantor Pelayanan Pajak Bumi dan Bangunan sebagai Pejabat untuk

penagihan Pajak Bumi dan Bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan.

Pasal 3

Pasal 4

1. Kepala Kantor Pelayanan Pajak melaksanakan tindakan penagihan apabila pajak yang terutang sebagaimana yang tercantum dalam Surat Tagihan Pajak (STP),

Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah, tidak atau kurang dibayar setelah jatuh tempo.

2. Kepala Kantor Pelayanan Pajak Bumi dan Bangunan melaksanakan tindakan

penagihan apabila pajak yang terutang sebagaimana tercantum dalam Surat

Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan (STB), Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar (SKBKB), Surat Ketetapan Bea Perolehan

Hak atas Tanah dan Bangunan Kurang Bayar Tambahan (SKBKBT) dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah, tidak atau kurang

dibayar setelah lewat jatuh tempo.

3. Kepala Kantor Pelayanan Pajak apabila diminta oleh Kepala Kantor Pelayanan

Pajak Bumi dan Bangunan dapat melaksanakan tindakan Penagihan Pajak untuk jenis pajak sebagaimana dimaksud dalam ayat (2), demikian pula sebaliknya Kepala Kantor Pelayanan Pajak Bumi dan Bangunan dapat melaksanakan

Pasal 5

1. Tindakan pelaksanaan Penagihan Pajak sebagaimana dimaksud dalam Pasal 4 diawali dengan penerbitan Surat Teguran, Surat Peringatan atau surat lain yang

sejenis oleh Pejabat atau kuasa yang ditunjuk oleh Pejabat tersebut setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran.

2. Surat Teguran sebagaimana dimaksud dalam ayat (1) tidak diterbitkan terhadap Penanggung Pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajaknya.

Pasal 6

Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh Penanggung

Pajak setelah lewat waktu 21 (dua puluh satu) hari sejak diterbitkannya Surat Teguran, Pejabat segera menerbitkan Surat Paksa.

Pasal 7

1. Jurusita Pajak melaksanakan Penagihan Seketika dan Sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika

dan Sekaligus yang diterbitkan oleh Pejabat apabila:

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau

b. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia;

c. terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya;

d. badan usaha akan dibubarkan oleh Negara; atau

e. terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

2. Surat Perintah Penagihan Seketika dan Sekaligus sekurang-kurangnya memuat: a. nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak;

b. besarnya utang pajak;

c. perintah untuk membayar; dan d. saat pelunasan pajak.

Pasal 8

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan oleh Pejabat :

3. sebelum jangka waktu 21 (dua puluh satu) hari sejak Surat Teguran diterbitkan; atau

4. sebelum penerbitan Surat Paksa.

Pasal 9

Surat Paksa diterbitkan apabila :

1. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis;

2. terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika dan Sekaligus; atau

3. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Pasal 10

1. jurat Paksa diberitahukan oleh Jurusita Pajak dengan pernyataan dan penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

2. Pemberitahuan Surat Paksa sebagaimana dimaksud dalam ayat (1) dituangkan

dalam Berita Acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang menerima, dan

Pasal 11

Surat Paksa terhadap orang pribadi diberitahukan oleh Jurusita Pajak kepada:

1. Penanggung Pajak di tempat tinggal, tempat usaha atau di tempat lain yang memungkinkan;

2. orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat

usaha Penanggung Pajak, apabila Penanggung Pajak yang bersangkutan tidak dapat dijumpai;

3. salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi; atau

4. para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi.

Pasal 12

Surat Paksa terhadap badan diberitahukan oleh Jurusita Pajak kepada:

1. pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal,

baik di tempat kedudukan badan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain yang memungkinkan; atau

Pasal 13

1. Dalam hal Wajib Pajak dinyatakan pailit, Surat Paksa diberitahukan kepada Kurator, Hakim Pengawas atau Balai Harta Peninggalan, dan dalam hal Wajib

Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa diberitahukan kepada orang atau badan yang dibebani untuk melakukan pemberesan, atau likuidator.

2. Dalam hal Wajib Pajak menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan kewajiban perpajakan, Surat Paksa dapat diberitahukan kepada penerima kuasa dimaksud.

3. Apabila pemberitahuan Surat Paksa sebagaimana dimaksud dalam Pasal 11 dan

Pasal 12 tidak dapat dilaksanakan, Surat Paksa disampaikan melalui Pemerintah Daerah setempat.

4. Dalam hal Wajib Pajak atau Penanggung Pajak tidak diketahui tempat

tinggalnya, tempat usaha, atau tempat kedudukannya, penyampaian Surat Paksa dilaksanakan dengan cara menempelkan Surat Paksa pada papan pengumuman kantor Pejabat yang menerbitkannya, mengumumkan melalui media massa, atau

cara lain yang ditetapkan dengan Keputusan Menteri Keuangan.

Pasal 14

tempat pelaksanaan Surat Paksa, kecuali ditetapkan lain dengan Keputusan Menteri Keuangan.

2. Pejabat yang diminta bantuan sebagaimana dimaksud dalam ayat (1) wajib

membantu dan memberitahukan tindakan yang telah dilaksanakannya kepada

Pejabat yang meminta bantuan.

3. Dalam hal Penanggung Pajak atau pihak-pihak yang dimaksud dalam Pasal 11 dan Pasal 12 menolak untuk menerima Surat Paksa, Jurusita Pajak meninggalkan

Surat Paksa dimaksud dan mencatatnya dalam Berita Acara bahwa Penanggung Pajak tidak mau menerima Surat Paksa, dan Surat Paksa dianggap telah diberitahukan.

Pasal 15

1. Dalam hal terjadi keadaan di luar kekuasaan Pejabat atau sebab lain, Surat Paksa pengganti dapat diterbitkan oleh Pejabat karena jabatan. (2) Surat Paksa

pengganti sebagaimana dimaksud dalam ayat (1) mempunyai kekuatan

eksekutorial dan kedudukan hukum yang sama dengan Surat Paksa. Pasal 16 (1) Penanggung Pajak dapat mengajukan permohonan pembetulan atau penggantian kepada Pejabat terhadap Surat Teguran atau Surat Peringatan atau surat lain yang

2. Pejabat dalam jangka waktu paling lama 7 (tujuh) hari sejak tanggal diterima permohonan sebagaimana dimaksud dalam ayat (1), harus memberi keputusan atas permohonan yang diajukan.

3. Apabila dalam jangka waktu sebagaimana dimaksud dalam ayat (2) Pejabat tidak

memberikan keputusan, permohonan Penanggung Pajak dianggap dikabulkan dan penagihan ditunda untuk sementara waktu.

4. Pejabat karena jabatan dapat membetulkan Surat Teguran atau Surat Peringatan

atau surat lain yang sejenis, Surat Perintah Penagihan Seketika dan Sekaligu s, dan Surat Paksa yang dalam penerbitannya terdapat kesalahan atau kekeliru

5. Tindakan pelaksanaan Penagihan Pajak dilanjutkan setelah kesalahan atau

kekeliruan dibetulkan oleh Pejabat.

Pasal 17

Pengajuan keberatan oleh Wajib Pajak tidak mengakibatkan penundaan pelaksanaan

Surat Paksa.

Pasal 18

Ketentuan penagihan Bea Masuk, Cukai dan Pajak dalam Rangka Impor dengan surat

Pasal 19

Pada saat Keputusan Menteri Keuangan ini mulai berlaku, Keputusan Menteri Keuangan Nomor 147/KMK.04/1998 tentang Penunjukan Pejabat untuk Penagihan

Pajak Pusat, Tata Cara dan Jadwal Waktu Pelaksanaan Penagihan Pajak sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor 21/KMK.01/1999 kecuali

sepanjang menyangkut kepabeanan dan cukai, dinyatakan tidak berlaku.

Pasal 20

Keputusan Menteri Keuangan ini mulai berlaku pada tanggal 1 Januari 2001.

Agar setiap orang mengetahuinya, memerintahkan pengumuman Keputusan ini dengan penempatannya dalam Berita Negara Republik Indonesia.

3.2 Teknik Pelaksanaan Kerja Praktek

Teknik pelaksanaan praktek kerja yang penulis kerjakan mengunakan Block release, dimana praktek kerja dilaksanakan pada suatu periode tertentu, dalam hal ini

selama satu bulan atau 25 hari kerja. Selama penulis melaksanakan kerja praktek pada KPP Pratama Bandung Cicadas penulis membantu mengerjakan kegiatan penagihan pajak. Secara teknis, penulis bekerja sesuai arahan pegawai seksi terkait

Adapun secara teknis penulis ditugaskan melaksanakan kegiatan yang diantaranya adalah sebagai berikut:

1. Surat Teguran, Surat Peringatan, atau surat lain yang sejenis

2. Surat Perintah Penagihan Seketika dan Sekaligus

3. Surat Paksa

4. Surat Perintah Melaksanakan Penyitaan 5. urat Perintah Penyanderaan

6. Surat Pencabutan Sita 7. Pengumuman Lelang

8. Surat Penentuan Harga Limit

9. Pembatalan Lelang

3.3 Pembahasan Hasil Kerja Praktek.

Salah satu tujuan kuliah kerja praktek adalah membahas hasil – hasil kuliah kerja praktek berdasarkan data – data yang didapat selama pelaksanaan kuliah kerja

praktek di Kantor Pelayanan Pajak Pratama Bandung Cicadas, maka penulis

memberikan penjelasan tentang judul yang penulis ajukan.

3.3.1 Prosedur Penagihan Pajak Bumi dan Bangunan

Tindakan penagihan pajak yang selama ini dilaksanakan adalah berdasarkan

No.19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa. Dengan Undang-undang penagihan pajak yang demikian itu diharapkandapat memberikan penekanan yang lebih pada keseimbangan antara kepentingan masyarakat wajib pajak dan

kepentingan negara. Keseimbangan kepentingan dimaksud berupa pelaksanaannya

hak dan kewajiban oleh kedua belah pihak yang tidak berat sebelah atau tidak memihak, adil, serasi dan selaras dalam wujud tata urutan yang jelas dan sederhana serta memberikankepastian hukum.

Prosedur Penagihan Pajak Bumi dan Bangunan

a. Penerbitan Surat Teguran Penerbitan Surat Teguran sebagai langkah awal dari tindakan pelaksanaan penagihan pajak dikeluarkan segera setelah 7 (tujuh)

hari sejak saat jatuh tempo pembayaran STP PBB atau SK. Pembetulan/SK, Keberatan/Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah.

b. Penerbitan Surat Perintah Penagihan Pajak Seketika dan Sekaligus Surat

Perintah Penagihan Pajak Seketika dan Sekaligus diterbitkan tanpa menunggu tanggal jatuh tempo pembayaran STP PBB dan SK. Pembetulan/SK. Keberatan/Putusan Banding yang menyebabkan jumlah pajak yang harus

dibayar bertambah, apabila :

1. Penanggung pajak akan meninggalkan Indonesia untuk

2. Penanggung pajak menghentikan atau secara nyata mengecilkan kegiatan perusahan, atau pekerjaan yang dilakukannya di Indonesia, ataupun memindahkan barang yang dimiliki atau dikuasainya.

3. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan usahanya.

4. Badan usaha akan dibubarkan oleh negara.

5. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan. Dalam hal terdapat penanggung pajak telah diterbitkan Surat Teguran, maka Penagihan Seketika dan Sekaligus dilakukan tanpa menunggu lewat tenggang waktu 21 (dua

puluh satu) hari sejak Surat Teguran diterbitkan. Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan sebelum penerbitan

Surat Paksa. Oleh karena itu pengecualian jadwal waktu penagihan tersebut hanya berlaku sebelum diterditkannya Surat Paksa, sedangkan

jadwal waktu penagihan Surat Paksa mengikuti jadwal waktu normal.

c. Penerbitan Surat Paksa Surat Paksa diterbitkan segera setelah lewat 21 (dua

puluh satu hari) hari sejak diterbitkan Surat Perintah Penagihan Seketika dan Sekaligus.

Penyitaan. Penyitaan dilaksanakan apabila utang pajak tidak dilunasi dalam jangka waktu 2x24 jam sejak tanggal surat paksa diberitahukan kepada penanggung pajak.

e. Pengajuan/Permintaan Jadwal Waktu dan Tempat Pelelangan Kepala Kantor Pelayanan PBB sebagai penjual atas barang yang disita mengajukan

permintaan jadwal waktu dan tempat pelelangan kepada Kantor Lelang dengan menggunakan surat permintaan jadwal waktu dan tempat pelelangan apabila utang pajak dan atau biaya penagihannya tidak dilunasi setelah

dilaksanakan penyitaan. Dalam jangka waktu antara pengajuan permintaan

dan ditetapkannya jadwal waktu dan tempat pelelangan, Kepala Kantor Pelayanan PBB dapat memberitahukan kesempatan terakhir kepada wajib pajak/penanggung pajak dan biaya penagihannya.

f. Pengumuman Lelang Setelah mendapat kepastian jadwal waktu dan tempat

pelelangan dari Kepala Kantor Lelang, Kepala Seksi Penerimaan dan

Penagihan (P2) membuat konsep pengumuman lelang dan meneruskannya kepada Kepala Kantor Pelayanan PBB untuk selanjutnya diumumkan melalui surat kabar, kemudian mencatat tanggal pemuatannya didalam daftar

pengawasan tindakan penagihan Pajak Bumi dan Bangunan. Pengumuman lelang dilaksanakan sekurang-kurangnya 14 (empat belas) hari setelah

g. Pelaksanaan Penjualan Barang Sitaan secara Lelang Ketentuan pelaksanaan penjualan barag sitaan secara lelang mengacu pada Surat Edaran Bersama Direktur Jenderal Pajak dan Kepada Badan Urusan Piutang dan Lelang

Negara Nomor SE-214/PJ/1999 Jo. SE- 17/PN/1999 tanggal 25 Agustus 1999

tentang Lelang Eksekusi Pajak. Pada dasarnya, tujuan utama lelang untuk melunasi biaya penagihan pajak dan hutang pajak. Akan tetapi lelang tidak dilaksanakan atas :

1. Apabila penanggung pajak telah melunasi utang pajak dan biaya

penagihannya.

2. Berdasarkan putusan pengadilan yang mengabulkan gugatan pihak

ketiga atas kepemilikan barang yang disita.

3. Berdasarkan putusan Badan Penyelesaian Sengketa Pajak ( BPSP )

yang mengabulkan gugatan penanggung pajak terhadap pelaksanaan penagihan pajak.

4. Apabila objek sita yang akan dilelang musnah karena terbakar atau

bencana alam.

5. Pelaksanaan Penjualan Barang Sitaan yang Dikecualikan dari

3.3.2 Hambatan Prosedur Penagihan Pajak Bumi dan Bangunan

Menurut petugas seksi penagihan di KPP Pratama Bandung Cicadas menyatakan bahwa terdapat hambatan – hambatan yang dialami dalam penagihan

Pajak Bumi dan Bangunan yaitu

a. Pelaksanaan prosedur tersebut tidak bias dilaksanakan dengan baik karena

melihat kondisi yang dii alami oleh wajib pajak tersebut dengan kata lain wajib pajak tersebut sedang mengalami kesulitan dalam keuangan atau usaha

yang di alaminya nyaris bangkrut atau sudah bangkrut sehingga memperhambat proses penagihannya.

b. Kondisi objek pajak yang tiak sesuai dengan data seperti luas tanah dan

bangunan berbeda dengan data yang terdapat di kantor

c. Perbedaan alamat wajib pajak menjadi penghambat proses penagihan karena bias jadi wajib pajak tersebut pindah alamat atau tanah atau bangunan tersebut

sudah dijual tampa memberitahukan pada kantor pajak dan intansi yang

terkait.

3.3.3 Alternatif Pemecahan Masalah Untuk Mengatasi Hambatan Prosedur Penagihan Pajak Bumi dan Bangunan

Adapun pemecahan masalah tersebut menurut petugas seksi penagihan di

KPP Pratama Bandung Cicadas menyatakan bahwa :

1. Memberikan batasan waktu yang seharusnya sesuai dengan prosedur tetapi

dalam kenyataannya bias lebih untuk memberikan waktu dalam pembayarannya

2. Melakukan perjanjian dengan wajib pajak terkait dengan pembayaran atau jumlah pajaknya.

3. Berkordinasi dengan pihak-pihak yang lain seperti kantor pemerintahan

sekitar, KPP dimana alamat tersebut berada.

55

4.1 Kesimpulan

Setelah penulis mengadakan kerja praktek pada KPP Pratama Bandung Cicadas di bagian seksi penagihan, yang dilaksanakan dari tanggal 2 Juli 2010 sampai dengan 13 Agustus

2010, maka dari uraian yang telah disampaikan pada bab-bab sebelumnya, penulis dapat menarik kesimpulan sebagai berikut

Penagihan pajak dapat dikelompokkan menjadi dua , yaitu penagihan aktif dan

penagihan pasif. Penagihan pasif dilakukan melalui Surat Tagihan Pajak atau Surat Ketetapan Pajak. Penagihan pajak aktif atau penagihan pajak dengan Surat Paksa dilakukan diatur dalam Undang-Undang No.19 tahun 1997 sebagaimana yang telah di ubah dengan Undang-Undang

No.19 tahun 2000.

Penagihan pajak adalah serangkaian tidakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan,

Tahapan Penagihan Pajak Bumi dan bangunan seperti telah diatur berdasarkan

keputusan Direktorat Jendral Pajak No.KEP-14/PJ.6/1990 adalah

Penerbitan Surat Teguran

Penerbitan Surat Perintah Penagihan Pajak Seketika dan Sekaligus

Penerbitan Surat Paksa

Pelaksanan Sita Penyitan objek pajak yang di lakukan oleh juru sita pajak.

Lelang

2. Hambatan

Adapun hambatan yang pemperhambat penagihan pajak

Pelaksanaan prosedur tersebut tidak bias dilaksanakan dengan baik

Kondisi objek pajak yang tiak sesuai dengan data

Perbedaan alamat wajib pajak

Data pendukung dari kantor belum sempurna

3. AlternatifPemecahan Masalah

Adapun alternative hambatan tersebut dengan cara

Berkordinasi dengan pihak-pihak yang lain

Merekap ulang data-data yang ada sehingga mendapatkan data yang valid

4.2Saran

Selama berlangsungnya kerja praktek yang bertempat di KPP Pratama Bandung Cicadas, ada beberapa hal yang perlu penulis kemukakan sebagai bahan masukan yang mungkin dapat bermanfaat bagi kemajuan KPP Pratama Bandung Cicadas khususnya dalam hal proses yaitu,

hardware dan software yang digunakan dalam proses pengolahan data tunggakan pajak sebaiknya dilkukan perawatan (maintenance) secara berkala. Hal ini sangat penting karena untuk

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang Studi S1

Program Studi Akuntansi

Disusun Oleh:

Nama : Alfin Frediansyah NIM : 21107011

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

58 Blog Pajak Indonesia (2010)

DuniaPajak.com

Jurnal, Endang Masriah, 2005. Prosedur Pemungutan pajak Bumi dan Bangunan Pada Kantor Pelayanan PBB Semarang

Jurnal, Tedy Syaputra. 2009. Penagihan Pajak Dengan Surat Paksa Serta Pelaksanaan Tindakan Penagihan Dengan Pemblokiran

Jurnal. Ila Nurjanah, 2005. Sstem Penagihan Pajak Bumi Dan Bangnan Di Kantor Pelayanan Pajak Bumi Dan Bangunan Ungaran

Keputusan Direktorat Jendral Pajak No. KEP-14/PJ.6/1990

Keputusan menteri Keuangan republic Indonesia Nomor 561/KMK.04/2000, Tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa, menteri KeuanganRepublik Indonesia.

Majalah Berita Pajak

Siti Kurnia Rahayu. 2010. “Perpajakan Indonesia “Konsep dan Aspek Formal”. Yogyakarta. Graha Ilmu

Standar Operasional Prosedur Direktorat Jendral Pajak

SURAT EDARAN DIREKTUR JENDERAL PAJAK Nomor SE - 03/PJ.04/2009 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa. www.google.com

i Pencipta dan Maha Mengetahui, ALLAH SWT. Bahwa atas rahmat dan karunianya saya dapat menyelesaikan laporan akhir kerja praktek ini yang berjudul “TINJAUAN ATAS PROSEDUR PENAGIHAN TUNGGAKAN PAJAK BUMI DAN BANGUNAN PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG CICADAS”

Shalawat serta salam bagi junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya serta kita sebagai pengikutnya.

Laporan akhir kerja praktek ini merupakan laporan hasil kerja praktek saya selama melakukan kerja praktek di KANTOR PELAYANAN PAJAK PRATAMA BANDUNG CICADAS. Jl. Soekarno Hatta No. 781 Bandung.

Dengan melaksanakan kerja praktek ini, banyak manfaat yang telah saya peroleh terutama merasakan bagaimana terjun langsung dalam dunia kerja dengan

menerapkan ilmu- ilmu yang telah saya peroleh dalam perkuliahan.

Penulis juga tidak lupa mengucapkan terima kasih yang sebesar – besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, selaku rektor dari Universitas

Komputer Indonesia,

2. Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia,

3. Sri Dewi Angadini, SE.M.Si, Selaku Ketua Program Studi Akuntansi

ii angkatan 2007,

5. Kantor Pelayanan Pajak Pratama Bandung Cicadas, terutama Bapak Haryon, selaku Kepala Kantor Pelayanan Pajak Pratama Bandung Cicadas,

6. Bapak Rachmad Prihantoyo SH., MM, selaku Kepala Seksi Penagihan

Kantor Pelayanan Pajak Pratama Bandung Cicadas beserta jajaranya, 7. Bapak Krisman Siagian SH., MH. Selaku kepala sub bagian umum

8. Ibu Haya Jubaedah pelaksana sub bagian umum yang telah menerima

penulis untu kuliah kerja praktek di KPP Candung Cicadas

9. Papah dan Mamah, yang telah mensupport penulis baik dalam bentuk Materiil, Doa, dan Nasehatnya dengan penuh kasih sayang yang tiada

henti sehingga penulis dapat menyelesaikan Kegiatan KKP dan Laporan KKP tepat pada waktunya, alfin sayank papah dan mamah.

10.Andris Martin, Ani Andrianti, selaku kakak penulis, yang telah bersedia meluangkan waktunya untuk membantu mencari data dan sebagainya, 11.Angga Agustian, selaku adik penulis, yang sudah ngebangunin tiap hari

untuk berangkat KKP,

iii 14.Seluruh teman – teman Kelas Ak-1 angkatan 2007 Revi, Ketut, Dadan, Yudi, Ivan, Dini, Vita, Debi, Rika, sory gak di sebutin semuanya yang selalu mensupport penulis dan kebersamaanya,

15.Barudak Babakan Caringin, Maman, Erik, Wisnu, Ujang, Nana, Dani,

Andi, Rendi Bj, Deni, Gugum dan semuanya, terimakasih atas dukungannya.

16.Seluruh teman-teman Clan JP-Fighter,

17.Dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap

semoga laporan ini bermanfaat bagi penulis khususnya dan pembaca serta pihak - pihak lain yang berkepentingan pada umumnya.

Bandung, 01 Desember 2010

Penulis

Proses Selesai Pengajuan/PermintaanJadwal

Waktu dan tempat pelelangan Barang yang Disita

Pelaksanaan Sita Penyitaan Berupa Barang Milik Wajib Pajak dan Dilaksanakan Oleh Juru Sita pajak Penerbitan Surat Paks, Diterbitkan Setelahlewat 21 Hari sejak

diterbitkannya Surat Perintah Pajak Seketika Dan Sekaligus

Penerbitan Surat Perintah Pajak Seketika Dan Sekaligus

Menerbitkan Surat Teguran Setelah 7 hari diterbitkan STP PBB

RIWAYAT HIDUP

Data Pribadi :

Nama : Alfin Frediansyah

Tempat Tanggal Lahir : Bandung, 11 Februari 1990

Agama : islam

Jenis Kelamin : Laki-laki Kewarganegaraan : Indonesia

Alamat di Bandung : Jl. Toha Ramndan No. 66 Kp. Babakan Caringin RT 02/05 Ciparay Kab. Bandung 40381

Email : alfinfrediansyah@yahoo.co.id

Riwayat Pendidikan :

TAHUN PENDIDIKAN TEMPAT

1995 – 2001 SDN Gadis 02 Ciparay, Bandung

2001 – 2004 SLTP N 2 Ciparay Bandung

2004 – 2007 SMA Karya Pembangunan Balendah

Bandung,

2007 – Sekarang Universitas Komputer Indonesia Bandung

Yang Menyatakan

Alfin Frediansyah