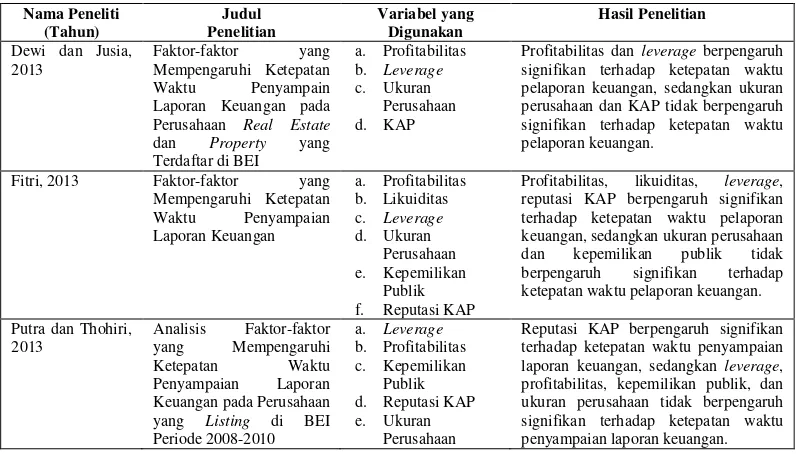

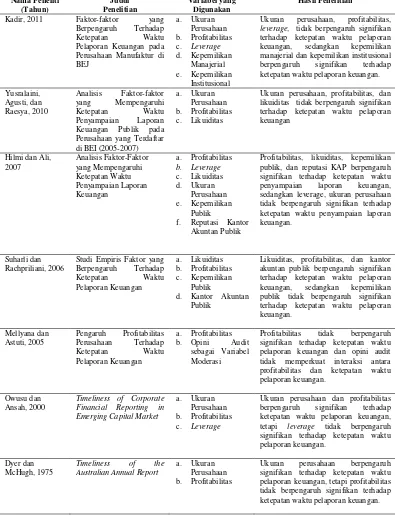

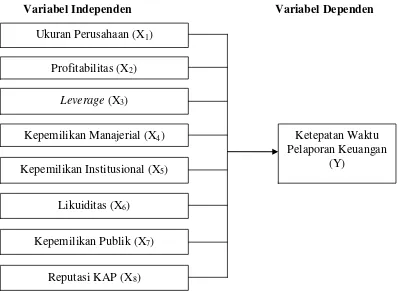

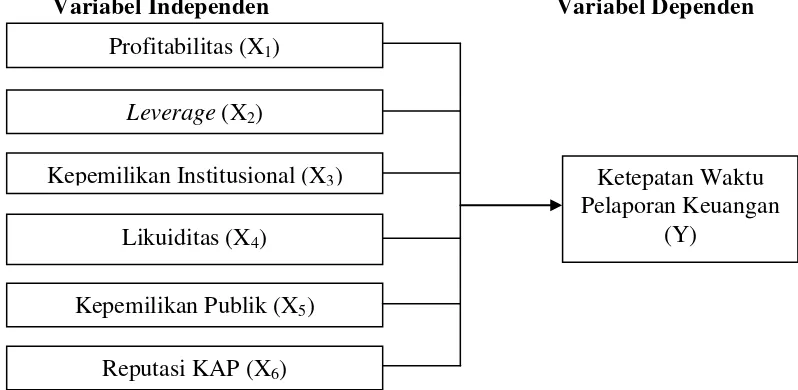

Analisis Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Bedasarkan pengujian data, hasil regresi berganda untuk menguji pengaruh variabel Profitabilitas, Likuiditas, Struktur Kepemilikan, Ukuran Perusahaan, dan Umur Perusahaan

Regresi logistik digunakan untuk menguji apakah variabel ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas, dan

Penelitian ini mempunyai tujuan untuk menguji secara empiris pengaruh leverage, likuiditas, profitabilitas, porsi saham publik, dan umur perusahaan terhadap kelengkapan

Tujuan dari penelitian ini untuk membuktikan secara empiris pengaruh tingkat leverage, kepemilikan saham publik, likuiditas, profitabilitas, umur perusahaan publik

Berdasarkan hasil regresi logistik dan pembahasan yang dilakukan, maka diperoleh kesimpulan bahwa profitabilitas, ukuran Kantor Akuntan Publik, dan ukuran perusahaan

Sehubungan dengan rumusan masalah, penelitian ini dilakukan untuk mengetahui dan menguji secara empiris ada pengaruh antara opini auditor dan reputasi kantor akuntan

Faktor-faktor yang diuji dalam penelitian ini adalah profitabilitas, ukuran perusahaan, kepemilikan publik, reputasi KAP, likuiditas, opini auditor, kompleksitas

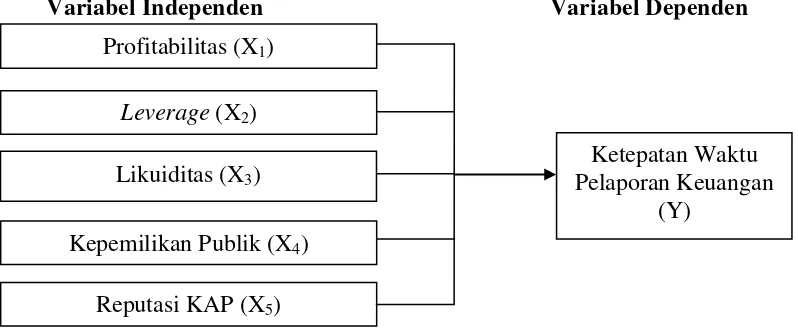

Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage, dan Reputasi Kantor Akuntan Publik terhadap Ketepatan Waktu Pelaporan Keuangan Audited Studi Empiris pada Perusahaan Manufaktur