Oleh Anita Febrianne

Penelitian ini bertujuan untuk mengetahui apakah penatausahaan aset tetap Badan Narkotika Nasional Provinsi Lampung sudah sesuai dengan peraturan-peraturan yang mengatur tentang Penatausahaan Barang Milik Negara dan penerapannya melalui Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK BMN).

Penelitian ini merupakan penelitian deskriptif kualitatif dengan cara observasi, wawancara dan studi literatur. Hasil penelitian menunjukkan bahwa di Badan Narkotika Nasional selaku Unit Akuntansi Kuasa Pengguna Barang (UAKPB) sudah melaksanakan penatausahaan Barang Milik Negara, namun masih ada beberapa permasalahan terhadap penatausahaan yang ada dan penerapannya dalam Aplikasi Sistem Informasi Manajemen Dan Akuntansi Barang Milik Negara (SIMAK BMN), seperti misalnya belum dilakukannya penghapusan terhadap Barang Milik Negara yang mengalami kondisi rusak berat yang mengakibatkan pengungkapkan nilai aset yang tidak sesuai dengan kondisi sebenarnya sehingga perlu adanya tindak lanjut terhadap penatausahaan Barang Milik Negara yang ada di Badan Narkotika Nasional Provinsi Lampung.

IMPLEMENTATION THROUGH MANAGEMENT AND ACCOUNTING INFORMATION SYSTEMS OF STATE (SIMAK BMN) OF NATIONAL

NARCOTICS BOARD OF LAMPUNG PROVINCE BY

Anita Febrianne

This study aims to determine whether the administration of the fixed assets of the National Narcotics Board of Lampung Province is in conformity with the

regulations governing the Administration of State Property and its application through Information Systems and Accounting Management of State Property (SIMAK BMN).

This research is a qualitative descriptive study by observation, interviews and literature studies. The results showed that at the National Narcotics Board as the Accounting Unit User Proxy Goods (UAKPB) already administers the State Property, but there are still some problems to the existing administration and its application in the Application Management and Accounting Information System of State Assets (SIMAK BMN), such as have not been done abolition of the State Property which suffered severely damaged resulting in revealing the value of assets that are not in accordance with the actual conditions so that the need for follow-up to the administration of the State Property in the National Narcotics Board of Lampung Province.

Anita Febrianne

This study aims to determine whether the administration of the fixed assets of the National Narcotics Board of Lampung Province is in conformity with the

regulations governing the Administration of State Property and its application through Information Systems and Accounting Management of State Property (SIMAK BMN).

This research is a qualitative descriptive study by observation, interviews and literature studies. The results showed that at the National Narcotics Board as the Accounting Unit User Proxy Goods (UAKPB) already administers the State Property, but there are still some problems to the existing administration and its application in the Application Management and Accounting Information System of State Assets (SIMAK BMN), such as have not been done abolition of the State Property which suffered severely damaged resulting in revealing the value of assets that are not in accordance with the actual conditions so that the need for follow-up to the administration of the State Property in the National Narcotics Board of Lampung Province.

BADAN NA

F

ARKOTIKA NASIONAL PROVINSI LAM (Skripsi)

Oleh :

ANITA FEBRIANNE

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2014

Penulis lahir di Tanjung Karang pada tanggal 15 Februari 1982, Putri pertama dari pasangan Bapak Dwi Budi Santoso, SE dan Ibu Dessy Rahayu.

Penulis menempuh pendidikan Sekolah Dasar di SDN 1 Ganjar Agung Metro pada tahun 1988, kemudian meneruskan pendidikan Sekolah Menengah Pertama di SMP Negri I Metro pada Tahun 1994 dan lulus pada Tahun 1997, selanjutnya menempuh pendidikan menengah atas di sekolah kejuruan, yaitu di Sekolah Perawat Kesehatan Metro pada Tahun 1997 sampai dengan tahun 2000. Setelah lulus penulis bekerja di Surabaya sebagai perawat selama 1 Tahun kemudian kembali ke Lampung untuk bekerja di sebuah Proyek Kesehatan dari Departemen Kesehatan sejak Tahun 2001. Pada Tahun 2002 penulis memutuskan untuk menempuh pendidikan strata satu, dan akhirnya memilih Jurusan Akuntansi pada Fakultas Ekonomi Universitas Lampung sembari bekerja. Dikarenakan

Kupersembahkan karya kecilku ini kepada kedua orangtuaku tercinta, adik-adikku tersayang, yang selalu memberikan semangat, dukungan, dan do’a yang tulus untuk kelulusanku. Terima kasih untuk kasih sayang yang begitu berlimpah yang telah diberikan

Suamiku, kaulah imamku, dan anak–anakku tersayang, sebagai motivasi terbesarku, maafkan mama sayang, jika mama sempat mengabaikan kalian pada saat skripsi.

Seluruh keluarga besarku yang tak pernah lelah mendukung dan menanti kelulusanku

Semua sahabat yang telah memberikan dukungan dalam proses kelulusanku ini

Pertama-tama penulis sampaikan puji syukur kepada ALLAH SWT yang telah melimpahkanRahmat dan karunia-NYA yang tiada tara dan memberi kemudahan kepada penulis, dan shalawat serta salam selalu tercurahkan kepada Rasullullah Muhammad SAW beserta keluarga dan Sahabatnya, Syukur Alhamdulillah akhirnya skripsi yang berjudul :“Analisis Penatausahaan Atas Aset Tetap Dan Penerapannya Melalui Sistem Informasi Manajemen Dan Akuntansi Barang Milik Negara (Simak BMN) Pada Badan Narkotika Nasional Provinsi

Lampung”dapat terselesaikan.

Penulis menyadari bahwa apa yang diraih bukanlah hal yang mutlak berdiri sendiri, selain atas izin Allah SWT, kepedulian, bimbingan dan dorongan serta bantuan dari berbagai pihak yang juga turut menentukan apa yang penulis raih ini, oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam mendukung penelitian ini :

1. Allah SWT yang telah memberkan segala kemudahan dalam penyelesaian skripsi ini.

4. Bapak Dr. Einde Evana, S.E., M.Si, Akt, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Lampung.

5. Ibu Yuztitya Asmaranti, S.E, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Lampung.

6. Bapak Dr. Yuliansyah, S.E.,M.SAk, Akt selaku Dosen Pembahas, yang telah banyak memberikan masukan yang sangat bermanfaat dalam penyusunan skripsi ini.

7. Bapak Kiagus Andi, S.E, M.Si, Akt, selaku Dosen Pembimbing I, yang telah banyak memberikan bimbingan serta pengarahan yang sangat berharga bagi penulis di dalam penyelesaian skripsi ini.

8. Bapak Basuki Wibowo, S.E, M.S.Ak., Akt, selaku Dosen Pembimbing II, yang telah banyak memberikan bimbingan serta pengarahan yang sangat berharga bagi penulis di dalam penyelesaian skripsi ini.

9. (Alm) Bapak Farid Djahidin, S.E, M.S.Ak., Akt, selaku Dosen

Pembimbing Akademik, yang telah banyak memberikan bimbingan serta pengarahan selama perkuliahan.

10. Segenap dosen dan Staf Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah memberikan tuntunan, arahan dan ilmu pengetahuan serta pelayanan selama menempuh proses studi ini.

dukungan moril dan atas maklum dan pengertiannya karena penulis sering keluar disaat jam kantor dan pekerjaan yang terbengkalai. Sedang saya kejar Bang pekerjaan yang terabaikan kemarin-kemarin.

14. Bapak Arna, S.E dan Bapak Takat Sunarwan, S.T., selaku informan dalam penulisan skripsi ini, yang banyak memberi informasi dan masukan dalam penulisan skripsi ini.

15. Rani, Samuel, Haley, temen-temen seruanganku yang selalu memberikan dukungan dan bantuan pada saat pembuatan skripsi ini, dan tidak

ketinggalan Resty dan Nika. Maaf ya teman-teman, saya sering melarikan diri disaat jam kantor dan meninggalkan pekerjaan. Beruntungnya punya kalian yang pengertian.

16. Mama, Papa, Epi dan Itak, terima kasih bantuannya, doanya, dukungan dan kesabarannya menunggu sampai akhirnya penulis selesai

17. Ibu mertua, terima kasih mah, sudah menjaga anak-anak disaat saya kerja dan sibuk menyelesaikan skripsi ini

18. Suami tercinta, terima kasih atas kasih sayang, doa dan dukungannya selama ini.

Mbak Nung, Mbak Yulita, Yoan, Amin, Hari, Agus, Angga, Hadi, Ecy, Deddor dan Riki, terima kasih atas canda tawa dan berbagi rasa, suka dan duka di bangku kuliah, benar-benar kangen kalian.

21. Ryka Roesli, atas supportnya, Nuri, Ade, Nur terima kasih jadi adik tingkat yang support kakak seniornya, tempat berbagi dan bertanya, memberikan informasi dan masukan tentang skripsi,

22. Mbak Sri, teman seperjuangan dalam menyusun skripsi ini, seperti kata Pak Sobari, kita bagaikan Upin dan Ipin, hujan deras pun kita lalui Mbak, sekelumit kisah untuk anak cucu Mbak.

23. Ekstensi Angkatan 2002, yang telah memberikan warna dan nuansa serta kenangan yang tidak pernah terlupakan oleh penulis, selama proses studi.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian skripsi ini, karena itu penulis menerima semua saran dan kritik yang membangun.

Akhir kata Penulis mengucapkan “Terima Kasih”

Natar, Desember 2014 Penulis,

DAFTAR ISI HALAMAN JUDUL ABSTRAK HALAMAN PERSETUJUAN HALAMAN PENGESAHAN RIWAYAT HIDUP PERSEMBAHAN MOTO KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN I. PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Batasan Penelitian ... 7

II. LANDASAN TEORI 2.1 Aset ... 8

2.1.1 Pengertian Aset ... 8

2.1.2 Pengertian Aset Tetap ... 8

2.2 Barang Milik Negara Dalam SAP ... 11

2.2.1 Sistem Akuntansi Pemerintah Pusat ... 12

2.2.2 Pengertian Umum BMN ... 13

2.3 Kebijakan Akuntansi Atas Barang Milik Negara ... 16

2.3.1 Aset tetap berupa Tanah ... 16

2.3.2 Aset tetap berupa Peralatan dan Mesin ... 18

2.3.4 Aset tetap berupa Jalan, Irigasi dan Jaringan ... 23

2.3.5 Aset tetap berupa Aset Tetap Lainnya ... 26

2.4 Prosedur Akuntansi atas Barang Milik Negara ... 29

2.4.1 Organisasi Sistem Akuntansi Instansi ... 29

2.4.2 Jenis–jenis Transaksi dalam Akuntansi BMN ... 31

2.4.3 Prosedur Akuntansi BMN pada Tingkat UAKPB ... 33

2.5 Penelitian Terdahulu ... 37

III. METODE PENELITIAN 3.1 Objek dan Lokasi Penelitian ... 39

3.2 Metode Analisis Data ... 39

3.3 Data Penelitian ... 40

3.4 Tehnik Pengumpulan Data ... 40

3.5 Gambaran Umum Objek Penelitian ... 41

IV. ANALISA DAN PEMBAHASAN 4.1 Penatausahaan Barang Milik Negara (BMN) Badan Narkotika Nasional Provinsi Lampung berdasarkan Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 ... 45

4.2 Penatausahaan Barang Milik Negara (BMN) Badan Narkotika Nasional Provinsi Lampung berdasarkan Peraturan Menteri Keuangan Nomor 71 Tahun 2010 ... 59

4.3 Pencatatan aset tetap pada Badan Narkotika Nasional Provinsi Lampung melalui Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK BMN) berdasarkan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 ... 70

V. PENUTUP 5.1 Kesimpulan ... 80

5.2 Keterbatasan ... 81

5.3 Saran ... 81

DAFTAR GAMBAR DAN TABEL

Gambar 2.1. Kerangka Umum SAPP ... 13

Gambar 2.2. Klasifikasi Golongan, Bidang, Kelompok da Sub Kelompok ... 15

Gambar 3.1 Strukur Organisasi BNNP Lampung ... 43

Tabel 4.1 Daftar BMN dengan kondisi Rusak Berat/tidak layak pakai ... 49

Tabel 4.2. Perbandingan penatausahaan Barang Milik Negara berdasarkan PMK 120/PMK.06/2007 tentang Penatausahaan BMN dengan Penatausahaan BMN BNNP Lampung... 57

Tabel 4.3. Tabel Ringkasan Penatausahaan Barang Milik Negara Badan Narkotika Nasional Provinsi Lampung berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah ... 66

Tabel 4.4. Daftar Posisi Aset Tetap Menurut Laporan Kuasa Pengguna Barang Tahun Anggaran 2011 s.d 2013. ... 72

Tabel 4.5. Daftar Mutasi Akun Peralatan dan Mesin pada tahun 2011 ... 76

DAFTAR LAMPIRAN

Lampiran 1. Daftar Pustaka

Lampiran 2. Daftar Wawancara dengan Informan Lampiran 3. Daftar Istilah

Lampiran 4. Surat Keputusan Kepala Badan Narkotika Nasional Provinsi Lampung tentang Pembentukan UAKPA/UAKPB

Lampiran 5. Surat Keputusan Gubernur Lampung tentang Penetapan Status Pengguna Barang Milik Pererintah Provinsi Lampung Yang Dihibahkan Kepada Badan Narkotika Nasional Provinsi Lampung Lampiran 6. Peraturan Menteri Keuangan Nomor PMK 120/PMK.06/2007

tentang Penatausahaan Barang Milik Negara

BAB I PENDAHULUAN

1.1. Latar Belakang

Pada Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara dinyatakan bahwa keuangan negara adalah semua hal dan kewajiban negara yang dapat dinilai dengan uang serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut. Di dalam Undang-Undang No. 1 Tahun 2004 tentang perbendaharaan Negara dinyatakan bahwa perbendaharaan adalah pengelolaan dan pertangungjawaban keuangan negara, termasuk investasi dan kekayaan yang dipisahkan, yang ditetapkan di dalam APBN dan APBD. Oleh karena pengelolaan dan pertanggungjawaban atas barang milik negara merupakan bagian yang tidak dapat dipisahkan dalam pengelolaan dan pertangggungjawabang keuangan negara.

Dalam Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara sebagaimana tercantum juga dalam Peraturan Menteri Keuangan Nomor PMK 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara dijelaskan bahwa yang dimaksud barang milik negara adalah semua barang yang dibeli atau

perjanjian/kontrak, ketentuan undang-undang dan putusan pengadilan. Barang Milik Negara meliputi unsur-unsur aset lancar, aset tetap, aset lainnya dan aset bersejarah. Kemudian teruang dalam Peraturan Menteri Keuangan PMK 171/PMK.05/2007 Sistem Akuntansi dan Pelaporan Pemerintah Pusat, bahwa dalam penatausahaan Barang Milik Negara maka diciptakanlah suatu sistem untuk membantu Pemerintah dalam melakukan pengamanan terhadap BMN.

Pengamanan tersebut meliputi pengamanan fisik, pengamanan administratif dan pengamanan hukum. Dalam rangka pengamanan administratif dibutuhkan sistem penatausahaan yang menciptakan pengendalian(controlling)atas BMN. Selain berfungsi sebagai alat kontrol, sistem penatausahaan tersebut juga harus dapat memenuhi kebutuhan manajemen pemerintah di dalam perencanaan pengadaaan, pengembangan, pemeliharaan maupun penghapusan.

Sistem Informasi Manajemen Akuntansi Barang Milik Negara yang selanjutnya disingkat menjadi SIMAK BMN merupakan satu dari sub sistem dari Sistem Akuntansi Instansi (SAI) selain Sistem Akuntansi Keuangan (SAK). SAK dan SIMAK merupakan bagian yang tidak terpisahkan dimana mempunyai kaitan yang erat dalam pelaksanaan SAI. Mengingat pentingnya SAI dalam laporan keuangan pemerintah yang merupakan bagian dari tanggungjawab yang tidak terpisahkan dalam penyelenggaraan pemerintahan maupun pembangunan, maka SIMAK BMN dilakukan menggunakan sistem komputerisasi dengan

menggunakan aplikasi tersendiri rancangan departemen keuangan RI. Agar mempermudah setiap jenjang unit akuntansi menyampaikan laporan keuangan kepada jenjang di atasnya, sehingga terjadi percepatan tranparansi dan

sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga. SIMAK-BMN sendiri merupakan

penyempurnaan dari sistem/aplikasi yang berkaitan dengan pengelolaan barang milik negara yang awalnya bernama SAAT (Sistem Akuntasi Aset Tetap) kemudian berubah menjadi aplikasi SABMN (Sistem Akuntansi Barang Milik Negara) dan akhirnya menjadi aplikasi SIMAK-BMN (Sistem Informasi Manajemen Akuntansi Barang Milik Negara). SIMAK BMN diselenggarakan dengan tujuan untuk menghasilkan informasi yang diperlukan sebagai alat pertanggungjawaban atas pelaksanaan APBN dan pelaporan manajerial. SIMAK BMN menghasilkan informasi sebagai dasar penyusunan kebutuhan dan

pengangaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, pembinaan,

pengawasan dan pengendalian. Adapun lingkup dari BMN meliputi unsur-unsur aset lancar, aset tetap, aset lainnya dan aset bersejarah.

Pernyataan Standar Akuntansi Pemerintahan (PSAP) adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Dengan batasan pengertian tersebut maka pemerintah harus mencatat suatu aset tetap yang dimilikinya meskipun aset tetap tersebut digunakan oleh pihak lain. Pemerintah juga harus mencatat hak atas tanah sebagai aset tetap. Dalam kasus lain, aset tetap yang dikuasai oleh pemerintah tetapi tujuan penggunaannya untuk dikonsumsi dalam operasi pemerintah tidak termasuk dalam pengertian aset tetap karena tidak memenuhi definisi aset tetap di atas, misalnya aset tetap yang dibeli pemerintah untuk diserahkan kepada masyarakat. Aset tetap yang dimaksud pengertian BMN adalah : tanah; peralatan dan mesin; gedung dan bangunan; jalan, irigasi dan jaringan; aset tetap lainnya; dan kontruksi dalam pengerjaan (KDP).

Pentingnya penatausahaan BMN ini sudah diangkat menjadi sebuah topik dalam pembuatan skipsi, yaitu oleh Alicia Andriati N pada tahun 2009 dengan judul Analisis atas Manajemen Aset Tetap dan Penerapan Sistem Akuntansi Barang Milik Negara pada Rumah Sakit berstatus BLU : Studi Kasus pada RSUPN DR. Cipto Mangunkusumo dan Ferawati pada Tahun (2012) dengan judul Analisis atas Penatausahaan Aset Tetap dan Penerapan Sistem Akuntansi Barang Milik Negara (SIMAK BMN) Studi Kasus pada Satuan Kerja PPPTMGB

Lampung, terjadi perubahan kepemilikan Barang Milik Negara, dan juga perpindahan gedung kantor selama beberapa kali dikarenakan Badan Narkotika Nasional belum memiliki gedung kantor sendiri sehingga hal ini mengakibatkan terjadinya kerusakan terhadap aset tetap yang dimiliki serta tidak teraturnya penyimpanan Barang Milik Negara Badan Narkotika Provinsi Lampung. Banyaknya jumlah BMN juga menyebabkan terjadinya kelalaian dalam

penatausahaan BMN dan juga memungkinkan terjadinya penyimpangan BMN. Berbagai penyimpangan dalam penatausahaan BMN berakibat pada

ketidaksesuaian antara laporan pertanggungjawaban penatausahaan BMN dengan kondisi BMN yang ada. Pada akhirnya penerapan penatausahaan BMN

diharuskan mengikuti pertaturan perundang-undangan yang berlaku, dan apakah Badan Narkotika Nasional Provinsi Lampung sudah mengamanatkan

1.2. Rumusan masalah

Sehubungan dengan latar belakang yang mendasari tujuan penulisan skripsi ini, maka perlu dirumuskan yang telah terlebih dahulu permasalahan yang hendak dibahas, yaitu :

1. Apakah penatausahaan aset tetap Badan Narkotika Nasional Provinsi Lampung sudah sesuai dengan Peraturan Menteri Keuangan Nomor 120/PMK.06/2007?

2. Apakah informasi BMN berupa aset tetap telah disajikan secara wajar dan sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 07 dalam Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010? 3. Apakah pencatatan aset tetap pada Badan Narkotika Nasional Provinsi

Lampung melalui Sistem Informasi Manajemen dan Akuntansi Bara ng Milik Negara (SIMAK BMN) telah dilakukan sesuai dengan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007?

1.3. Tujuan Penelitian

1. Untuk mempelajari dan mengetahui penatausahaan aset tetap Badan Narkotika Nasional Provinsi Lampung berdasarkan Peraturan Menteri Keuangan Nomor 120/PMK.06/2007?

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007? 1.4. Manfaat Penelitian

1. Maanfaat Praktis

Dapat memberikan masukan yang berarti bagi Badan Narkotika Nasional Provinsi Lampung dalam penatausahaan Barang Milik Negara.

2. Manfaat Akademis

Dengan mereplikasi Skripsi dari Ferawati dengan objek penelitian yang berbeda diharapkan dapat memberikan gambaran, memperkaya konsep yang menyokong perkembangan ilmu pengetahuan akuntansi, khususnya terkait dengan penatausahaan dan kebijakan akuntansi terhadap Barang Milik Negara.

1.5 Batasan Penelitian

Dalam penulisan skripsi ini, penulis akan melakukan penelitian mengenai

BAB II

LANDASAN TEORI

2.1. Aset

2.1.1. Pengertian aset

Menurut Standar Akuntansi Pemerintah (SAP), aset adalah sumber daya yang dapat memberikan manfaat ekonomi dan/atau sosial yang dikuasai dan/atau dimiliki oleh Pemerintah, dan dapat diukur dalam satuan uang, termasuk

didalamnya sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2.1.2. Pengertian aset tetap

Aset tetap merupakan salah satu pos di neraca selain aset lancar, aset tak berwujud, aset bersejarah dan aset lainnya. Sejak ditetapkannya kewajiban penyusunan neraca sebagai bagian dari laporan keuangan pemerintah,

beberapa tahun ) dan oleh karenanya akan disusutkan selama masa manfaat tersebut.

3. Aset tetap secara fisik dapat dilihat bentuknya.

Akuntansi aset tetap telah diatur dalam Pernyataan Standar Akuntansi Pemerintahan Nomor 07 (PSAP 07). Menurut PSAP 07, aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalan kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap sering mejadi bagian utama dari aset pemerintah dan merupakan bagian signifikan dalam penyajian neraca. Aset tetap di klasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktifitas operasi entitas. Adapun PSAP 07 Mengklasifikasi aset tetap sebagai berikut :

1. Tanah

Tanah yang termasuk dalam aset tetap adalah tanah yang diperoleh dengan maksud untuk dipakai. Termasuk dalam klasifikasi tanah ini adalah tanah yang digunakan untuk gedung, bangunan, jalan, irigasi dan jaringan. 2. Peralatan dan Mesin

3. Gedung dan Bangunan

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap dipakai. Termasuk dalam kelompok Gedung dan bangunan adalah gedung perkantoran, rumah dinas, bangunan tempat ibadah, bangunan menara, monumen/bangunan bersejarah, gudang, gedung museum, dan rambu-rambu. Gedung dan bangunan ini tidak

mencakup tanah yang diperoleh untuk pembangunan gedung dan bangunan yang ada diatasnya. Tanah yang diperoleh untuk keperluan dimaksud dimasukkan dalam kelompok tanah.

4. Jalan, Irigasi dan Jaringan.

Jalan, irigasi, dan jaringan yang dikelompokkan dalam aset tetap adalah jalan, irigasi, dan jaringan yang dimiliki atau dikuasai oleh pemerintah untuk

digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum dan dalam kondisi siap digunakan. Contoh aset tetap yang termasuk dalam klasifikasi ini mencakup antara lain: jalan dan jembatan, bangunan air, instalasi, dan jaringan

5. Aset tetap Lainnya

Konstruksi dalam pengerjaan mencakup tanah; peralatan dan mesin; geung dan bangunan; jalan, itigasi dan jaringan dan aset teap lainnya yang proses perolehannya dan/atau pembangunannya membutuhkan suatu periode waktu tertentu dan belum selesai.

2.2. Barang Milik Negara dalam SAP

Secara umum, barang adalah bagian dari kekayaan yang merupakan satuan tertentu yang dapat dinilai/dihitung/diukur/ditimbang dan dinilai, tidak termasuk uang dan surat berharga. Menurut Undang-undang Nomor 1 tahun 2004, Barang Milik Negara (BMN) adalah semua barang yang dibeli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah. Perolehan lainnya yang sah antara lain barang yang berasal dari hibah, barang yang diperoleh berdasarkan ketentuan undang-undang, barang yang diperoleh sebagai pelaksanaan dari perjanjian/ kontrak, dan barang yang diperoleh berdasarkan putusan

pengadilan yang telah memperoleh ketentuan hukum tetap. Tidak termasuk dalam pengertian BMN adalah barang-barang yang dikuasai dan atau dimiliki oleh: 1. Pemerintah Daerah (sumber dananya berasal dari APBD termasuk yang sumber

dananya berasal dari APBN tetapi sudah diserahterimakan kepada Pemda) 2. Badan Usaha Milik Negara/Badan Usaha Milik Daerah yang terdiri dari: a. Perusahaan Perseroan, dan

b. Perusahaan Umum.

2.2.1. Sistem Akuntansi Pemerintah Pusat

Sistem Akuntansi Pemerintah Pusat (SAPP) adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat. SAPP memiliki 2 (dua) subsistem, yaitu Sistem Akuntansi Bendahara Umum Negara (BUN) dan Sistem Akuntansi Instansi (SAI). SA-BUN dilaksanakan oleh Departemen Keuangan selaku Bendahara Umum Negara. Selanjutnya, SA-BUN memiliki 8 (delapan) subsistem, yaitu SiAP (Sistem Akuntansi Pusat) yang terdiri dari :

Sistem Akuntansi Umum (SAU) dan Sistem Akuntansi Kas Umum Negara (SAKUN), SAUP&H (Sistem Akuntansi Utang dan Hibah), SA-IP (Sistem

Akuntansi Investasi Pemerintah), SA-PP (Sistem Akuntansi Penerusan Pinjaman), SA-TD (Sistem Akuntansi Transfer ke Daerah), SA-BL (Sistem Akuntansi Badan Lainnya), SA-BSBL (Sistem Akuntansi Belanja Subsidi dan Belanja Lain-Lain) dan SA-TK (Sistem Akuntansi Transaksi Khusus). SA-BUN dilaksanakan oleh Menteri Keuangan selaku Bendahara Umum Negara (Chief Financial Officer [CFO]).

SAK digunakan untuk memproses transaksi terkait dengan keuangan seperti anggaran dan realisasinya, sehingga menghasilkan Laporan Realisasi Anggaran. SIMAK-BMN memproses transaksi perolehan, perubahan dan

penghapusan BMN untuk mendukung SAK dalam rangka menghasilkan Laporan Neraca. Di samping itu, SIMAK-BMN menghasilkan berbagai laporan, buku dan daftar serta kartu-kartu yang memberikan informasi manajerial dalam pengelolaan BMN.

2.2.2. Pengertian umum BMN

Dalam akuntansi pemerintahan, BMN merupakan bagian dari aset pemerintah pusat yang berwujud. Aset pemerintah adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan

[image:31.595.156.475.117.263.2]diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Sedangkan aset lainnya adalah aset yang tidak bisa dikelompokkan ke dalam aset lancar maupun aset tetap. Adapun aset bersejarah merupakan aset yang

mempunyai ketetapan hukum sebagai aset bersejarah dikarenakan karena

kepentingan budaya, lingkungan dan sejarah. Aset bersejarah tidak wajib disajikan di dalam neraca tetapi harus diungkapkan dalam catatan atas laporan keuangan.

BMN yang berupa aset lancar adalah Persediaan. Sedangkan BMN yang berupa aset tetap meliputi Tanah; Peralatan dan Mesin; Gedung dan Bangunan; Jalan, Irigasi dan Jaringan; Aset Tetap Lainnya; serta Konstruksi dalam

mendukung pelaksanaan pertanggungjawaban, juga memberikan berbagai informasi dalam rangka pengelolaan barang. Oleh karena itu, keluaran SIMAK-BMN juga memberikan manfaat kepada Penguna Barang dan Kuasa Pengguna Barang dalam tugas-tugas manajerialnya.

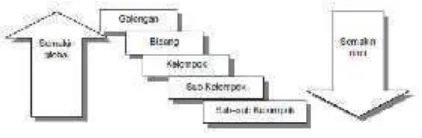

Untuk memudahkan identifikasi, maka setiap BMN diberikan kode dengan cara tertentu sehingga memberikan kemudahan dalam pengelolaannya.

[image:33.595.208.419.620.689.2]Penggolongan dan Kodefikasi Barang Milik Negara bertujuan untuk terciptanya keseragaman dalam penggolongan dan klasifikasi Barang Milik Negara secara nasional guna mewujudkan tertib administrasi dan mendukung tertib pengelolaan Barang Milik Negara. Peraturan Menteri Keuangan Nomor 29/PMK.06/2010 tentang Penggolongan dan Kodefikasi Barang Milik Negara sebagai pengganti Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 tentang Kodifikasi dan Penggolongan Barang Milik Negara membagi BMN dalam klasifikasi Golongan, Bidang, Kelompok, Sub Kelompok, dan Sub-sub kelompok.

Golongan BMN meliputi: Persediaan, Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan Irigasi dan Jaringan, Aset Tetap Lainnya, Konstruksi Dalam Pengerjaan dan Aset Tak Berwujud. Dari masing-masing Golongan tersebut selanjutnya dirinci lagi ke dalam klasifikasi bidang, kelompok,

sub kelompok, dan subsub kelompok. Dengan demikian, klasifikasi paling rinci (detil) ada di level Sub-sub kelompok. Dalam hal ada BMN belum ada

kodifikasinya maka Menteri/Pimpinan Lembaga selaku Pengguna Barang dapat mengusulkan kode BMN kepada Menteri Keuangan cq. Direktur Jenderal Kekayaan Negara yang selanjutnya akan dilakukan kajian bersama.

Untuk memudahkan pencatatan dan pengendalian, BMN selain diberikan identifikasi berupa kode BMN/ kode barang, kode organisasi yang memiliki BMN tersebut, serta tahun perolehan BMN tersebut. Pemberian kode BMN sepenuhnya mengacu kepada PMK Nomor 29/PMK.06/2010

2.3. Kebijakan Akuntansi Atas Barang Milik Negara

Barang Milik Negara disajikan di dalam Laporan Keuangan dalam klasifikasi sebagaimana diatur dalam Bagan Akun Standar. Oleh karena itu, pembahasan kebijakan akuntansi disajikan berdasarkan klasifikasi BMN berdasarkan pos-pos neraca. Kebijakan akuntansi mencakup pengakuan, pengukuran dan pengungkapan pos aset berwujud barang ke dalam Laporan Keuangan.

2.3.1. Aset Tetap berupa Tanah

Perwakilan Republik Indonesia berada bersifat permanen.

Menurut Peraturan Menteri Keuangan RI nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara, semua tanah harus dibukukan dalam Daftar Barang Intrakomptabel dan dilaporkan dalam Neraca berapapun nilai tanah tersebut.

- Pengakuan Tanah

Kepemilikan atas Tanah ditunjukkan dengan adanya bukti bahwa telah terjadi perpindahan hak kepemilikan dan/atau penguasaan secara hukum seperti sertifikat tanah. Apabila perolehan tanah belum didukung dengan bukti secara hukum maka tanah tersebut harus diakui pada saat terdapat bukti bahwa penguasaannya telah berpindah, misalnya telah terjadi pembayaran dan penguasaan atas sertifikat tanah atas nama pemilik sebelumnya.

- Pengukuran Tanah

- Pengungkapan Tanah

Tanah disajikan di Neraca sebesar nilai moneternya. Selain itu di dalam catatan atas laporan keuangan harus diungkapkan pula:

1. Dasar penilaian yang digunakan

2. Rekonsiliasi jumlah tercatat pada awal dan akhir periode menurut jenis tanah yang menunjukkan:

a. Saldo awal;

b. Mutasi tambah /penambahan dan jenis transaksi untuk penambahannya; c. Mutasi kurang beserta jenis transaksi untuk pengurangannya.

2.3.2. Aset Tetap berupa Peralatan dan Mesin

Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektronik, dan seluruh inventaris kantor yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai. Wujud fisik Peralatan dan Mesin bisa meliputi: Alat Besar, Alat Angkutan, Alat Bengkel dan Alat Ukur, Alat Pertanian, Alat Kantor dan Rumah Tangga, Alat Studio, Komunikasi dan Pemancar, Alat Kedokteran dan Kesehatan, Alat Laboratorium, Alat Persenjataan, Komputer, Alat Eksplorasi, Alat Pemboran, Alat Produksi, Pengolahan dan Pemurnian, Alat Bantu Eksplorasi, Alat Keselamatan Kerja, Alat Peraga, serta Unit Proses/Produksi.

barang ekstrakomptabel dan tidak dilaporkan dalam neraca.

- Pengakuan Peralatan dan Mesin

Peralatan dan Mesin yang diperoleh bukan dari donasi diakui pada periode akuntansi ketika aset tersebut siap digunakan berdasarkan jumlah belanja modal yang diakui untuk aset tersebut. Peralatan dan Mesin yang diperoleh dari donasi diakui pada saat Peralatan dan Mesin tersebut diterima dan hak kepemilikannya berpindah. Pengakuan atas Peralatan dan Mesin ditentukan jenis transaksinya antara lain meliputi: penambahan, pengembangan/ perubahan, dan pengurangan. Penambahan adalah peningkatan nilai Peralatan dan Mesin yang disebabkan pengadaan baru, diperluas atau diperbesar. Biaya penambahan dikapitalisasi dan ditambahkan pada harga perolehan Peralatan dan Mesin tersebut. Pengembangan adalah peningkatan nilai Peralatan dan Mesin karena peningkatan manfaat yang berakibat pada: durasi masa manfaat, peningkatan kapasitas dan atau kualitas, peningkatan efisiensi dan penurunan biaya pengoperasian. Pengurangan adalah penurunan nilai Peralatan dan Mesin dikarenakan berkurangnya kuantitas aset tersebut.

- Pengukuran Peralatan dan Mesin

langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan. Biaya perolehan Peralatan dan Mesin yang diperoleh melalui kontrak meliputi nilai kontrak, biaya perencanaan dan

pengawasan, biaya perizinan dan jasa konsultan. Biaya perolehan Peralatan dan Mesin yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan Peralatan dan Mesin tersebut.

- Pengungkapan Peralatan dan Mesin

Peralatan dan Mesin disajikan di Neraca sebesar nilai moneternya. Selain itu di dalam catatan atas laporan keuangan diungkapkan pula:

1) Dasar penilaian yang digunakan untuk menentukan nilai.

2) Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan: a. Saldo awal;

b. Jumlah penambahan dan jenis transaksinya;

c. Jumlah mutasi kurang beserta jenis transaksi untuk pengurangannya.

3) Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan Peralatan dan Mesin.

2.3.3.Aset Tetap berupa Gedung dan Bangunan

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang dibeli atau dibangun dengan maksud untuk dipakai dalam kegiatan operasional

tentang Penatausahaan Barang Milik Negara, Gedung dan Bangunan yang harus dibukukan dalam Daftar Barang Intrakomptabel dan dilaporkan dalam Neraca adalah:

- Semua Gedung dan Bangunan yang diperoleh sebelum 1 Januari 2002, - Gedung dan Bangunan yang diperoleh sejak 1 Januari 2002 dengan biaya

perolehannya lebih besar atau sama dengan Rp 10.000.000,

Gedung dan Bangunan yang tidak memenuhi kriteria di atas dibukukan dalam daftar barang ekstrakomptabel dan tidak dilaporkan.

- Pengakuan Gedung dan Bangunan

Gedung dan Bangunan yang diperoleh bukan dari donasi diakui pada periode akuntansi ketika asset tersebut siap digunakan berdasarkan jumlah belanja modal yang diakui untuk aset tersebut. Gedung dan Bangunan yang diperoleh dari donasi diakui pada saat Gedung dan Bangunan tersebut diterima dan hak kepemilikannya berpindah.

Pengakuan atas Gedung dan Bangunan ditentukan jenis transaksinya meliputi: penambahan, pengembangan, dan pengurangan.

Penambahan adalah peningkatan nilai Gedung dan Bangunan yang disebabkan pengadaan baru, diperluas atau diperbesar. Biaya penambahan dikapitalisasi dan ditambahkan pada harga perolehan Gedung dan Bangunan tersebut.

kapasitas dan atau kualitas, peningkatan efisiensiensi dan penurunan biaya pengoperasian. Pengurangan adalah penurunan nilai Gedung dan Bangunan dikarenakan berkurangnya kuantitas aset tersebut.

- Pengukuran Gedung dan Bangunan

Gedung dan Bangunan dinilai dengan biaya perolehan. Apabila penilaian Gedung dan Bangunan dengan menggunakan biaya perolehan tidak

memungkinkan maka nilai aset tetap didasarkan pada nilai wajar/taksiran pada saat perolehan.

Biaya perolehan Gedung dan Bangunan yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan aset tetap tersebut. Jika Gedung dan Bangunan diperoleh melalui kontrak, biaya perolehan meliputi nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan, serta jasa konsultan.

- Pengungkapan Gedung dan Bangunan

Gedung dan Bangunan disajikan di Neraca sebesar nilai moneternya.Selain itu di dalam catatan atas laporan keuangan diungkapkan pula:

(1) Dasar penilaian yang digunakan untuk menentukan nilai.

(2) Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan: Penambahan; Pengembangan; dan Penghapusan;

dipakai. BMN yang termasuk dalam kategori aset ini adalah Jalan dan Jembatan, Bangunan Air, Instalasi,dan Jaringan. Menurut Peraturan Menteri Keuangan RI nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara, semua jalan, irigasi dan jaringan harus dibukukan dalam daftar barang Intrakomptabel dan dilaporkan dalam Neraca berapapun nilai Jalan, Irigasi dan Jaringan tersebut. - Pengakuan Jalan, Irigasi dan Jaringan

Jalan, Irigasi dan Jaringan yang diperoleh bukan dari donasi diakui pada periode akuntansi ketika aset tersebut siap digunakan berdasarkan jumlah belanja modal yang diakui untuk aset tersebut. Jalan, Irigasi dan Jaringan yang diperoleh dari donasi diakui pada saat Jalan, Irigasi dan Jaringan tersebut diterima dan hak kepemilikannya berpindah.

Pengakuan atas Jalan, Irigasi dan Jaringan ditentukan jenis transaksinya meliputi: penambahan, pengembangan, dan pengurangan. Penambahan adalah peningkatan nilai Jalan, Irigasi dan Jaringan yang disebabkan pengadaan baru, diperluas atau diperbesar. Biaya penambahan dikapitalisasi dan ditambahkan pada harga perolehan Jalan, Irigasi dan Jaringan tersebut.

Pengembangan adalah peningkatan nilai Jalan, Irigasi dan Jaringan karena peningkatan manfaat yang berakibat pada: durasi masa manfaat, peningkatan efisiensiensi dan penurunan biaya pengoperasian.

- Pengukuran Jalan, Irigasi dan Jaringan

Biaya perolehan jalan, irigasi, dan jaringan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh jalan, irigasi, dan jaringan sampai siap pakai. Biaya ini meliputi biaya perolehan atau biaya konstruksi dan biaya-biaya lain yang dikeluarkan sampai jalan, irigasi dan jaringan tersebut siap pakai.

Biaya perolehan untuk jalan, irigasi dan jaringan yang diperoleh melalui kontrak meliputi biaya perencanaan dan pengawasan, biaya perizinan, jasa konsultan, biaya pengosongan, dan pembongkaran bangunan lama.

Biaya perolehan untuk jalan, irigasi dan jaringan yang dibangun secara swakelola meliputi biaya langsung dan tidak langsung, yang terdiri dari meliputi biaya bahan baku, tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, biaya pengosongan dan pembongkaran bangunan lama.

- Pengungkapan Jalan, Irigasi dan Jaringan

Jalan, Irigasi dan Jaringan disajikan di Neraca sebesar nilai moneternya. Selain itu di dalam catatan atas laporan keuangan diungkapkan pula:

(1) Dasar penilaian yang digunakan untuk menentukan nilai.

(2) Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan: Penambahan; Pengembangan; dan Penghapusan;

(3) Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan Jalan, Irigasi dan Jaringan.

2.3.5. Aset Tetap berupa Aset Tetap Lainnya

Menurut Peraturan Menteri Keuangan RI nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara, semua aset tetap lainnya harus dibukukan dalam daftar barang Intrakomptabel dan dilaporkan dalam Neraca berapapun nilai Aset Tetap Lainnya tersebut kecuali hewan, ikan dan tanaman yang diperoleh diperoleh sejak 1 Januari 2002. Hewan, ikan dan tanaman yang diperoleh sejak tanggal 1 Januari 2002 dibukukan dalam Daftar Barang Ekstrakomptabel dan tidak dilaporkan dalam Neraca.

- Pengakuan Aset Tetap Lainnya

Aset Tetap Lainnya yang diperoleh bukan dari donasi diakui pada periode akuntansi ketika aset tersebut siap digunakan berdasarkan jumlah belanja modal yang diakui untuk aset tersebut. Aset Tetap Lainnya yang diperoleh dari donasi diakui pada saat Aset Tetap Lainnya tersebut diterima dan hak kepemilikannya berpindah. Pengakuan atas Aset Tetap Lainnya ditentukan jenis transaksinya meliputi:penambahan dan pengurangan. Penambahan adalah peningkatan nilai Aset Tetap Lainnya yang disebabkan pengadaan baru, diperluas atau diperbesar. Biaya penambahan dikapitalisasi dan ditambahkan pada harga perolehan Aset Tetap Lainnya tersebut. Pengurangan adalah penurunan nilai Aset Tetap Lainnya dikarenakan berkurangnya kuantitas aset tersebut.

Pengukuran Aset Tetap Lainnya

Biaya perolehan aset tetap lainnya menggambarkan seluruh biaya yang

aset tetap lainnya yang diperoleh melalui kontrak meliputi pengeluaran nilai kontrak, biaya perencanaan dan pengawasan, serta biaya perizinan. Biaya perolehan aset tetap lainnya yang diadakan melalui swakelola meliputi biaya langsung dan tidak langsung, yang terdiri dari biaya bahan baku, tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, dan jasa konsultan.

Pengungkapan Aset Tetap Lainnya

Aset Tetap Lainnya disajikan di Neraca sebesar nilai moneternya. Selain itu di dalam catatan atas laporan keuangan diungkapkan pula:

(1)Dasar penilaian yang digunakan untuk menentukan nilai.

(2)Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan penambahan dan Penghapusan;

(3) Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan Aset Tetap Lainnya.

Aset Bersejarah

Sulit untuk mengestimasikan masa manfaatnya. Untuk beberapa kasus dapat mencapai ratusan tahun. Aset bersejarah biasanya diharapkan untuk dipertahankan dalam waktu yang tak terbatas. Aset bersejarah dibuktikan dengan peraturan perundang-undangan yang berlaku. Pemerintah mungkin mempunyai banyak aset bersejarah yang diperoleh selama bertahun-tahun dan dengan cara perolehan beragam termasuk pembelian, donasi, warisan, rampasan, ataupun sitaan. Aset bersejarah dicatat dalam kuantitasnya tanpa nilai, misalnya jumlah unit koleksi yang dimiliki atau jumlah unit monumen.

Biaya untuk perolehan, konstruksi, peningkatan, rekonstruksi harus dibebankan sebagai belanja tahun terjadinya pengeluaran tersebut. Biaya tersebut termasuk seluruh biaya yang berlangsung untuk menjadikan aset bersejarah tersebut dalam kondisi dan lokasi yang ada pada periode berjalan.

Beberapa aset bersejarah juga memberikan potensi manfaat lainnya kepada

pemerintah selain nilai sejarahnya, sebagai contoh bangunan bersejarah digunakan untuk ruang perkantoran. Untuk kasus tersebut, aset ini akan diterapkan prinsip-prinsip yang sama seperti aset tetap lainnya.

Aset Tetap dalam Renovasi

renovasi tersebut sebagai aset tetap dalam renovasi pada akun aset tetap lainnya di neraca instansi yang bersangkutan.

Perlakuan atas renovasi pada gedung dan bangunan yang bukan milik instansi yang melaksanakan renovasi, sebagai berikut:

1. Apabila renovasi di atas meningkatkan manfaat ekonomik gedung, misalnya perubahan fungsi gedung dari gudang menjadi ruangan kerja dan kapasitasnya naik, maka renovasi tersebut dikapitalisasi sebagai Aset Tetap-Renovasi. Apabila renovasi atas aset tetap yang disewa tidak menambah manfaat ekonomik, maka dianggap tidak disajikan sebagai aset tetap dalam renovasi.

2. Apabila manfaat ekonomik renovasi tersebut lebih dari satu tahun buku, dan memenuhi butir 1 di atas, biaya renovasi dikapitalisasi sebagai Aset Tetap Renovasi, sedangkan apabila manfaat ekonomik renovasi kurang dari 1 tahun buku, maka dianggap tidak disajikan sebagai aset tetap dalam renovasi.

Aset Tak Berwujud

Aset Tak Berwujud (ATB) adalah aset non-moneter yang tidak mempunyai wujud fisik. Aset ini sering dihubungkan dengan hasil kegiatan entitas dalam

menjalankan tugas dan fungsi penelitian dan pengembangan serta sebagian diperoleh dari proses pengadaan dari luar entitas. Definisi ATB mensyaratkan bahwa ATB harus memenuhi kriteria dapat diidentifikasi, dikendalikan oleh entitas, dan mempunyai potensi manfaat ekonomi masa depan. ATB yang dimiliki dan/atau dikuasai pemerintah dapat dibedakan berdasarkan jenis sumber daya, cara perolehan, dan masa manfaat. Berdasarkan jenis sumber daya,

Untuk dapat diakui sebagai ATB maka suatu entitas harus dapat membuktikan bahwa pengeluaran atas aktivitas/kegiatan tersebut telah memenuhi : kriteria ATB dan kriteria pengakuan. Sesuatu diakui sebagai ATB jika dan hanya jika:

1. Kemungkinan besar diperkirakan manfaat ekonomi di masa datang yang diharapkan atau jasa potensial yang diakibatkan dari ATB tersebut akan mengalir kepada/dinikmati oleh entitas; dan

2. Biaya perolehan atau nilai wajarnya dapat diukur dengan andal. Pengukuran Aset Tak Berwujud

Secara umum, ATB pada awalnya diukur dengan harga perolehan, kecuali ketika ATB diperoleh dengan cara selain pertukaran,maka ATB dapat diukur dengan nilai wajar.

Pengungkapan Aset Tak Berwujud

Laporan keuangan harus mengungkapkan hal hal sebagai berikut untuk setiap golongan aset tidak berwujud, dengan membedakan antara aset tidak berwujud yang dihasilkan secara internal dan aset tidak berwujud lainnya.

2.4. Prosedur Akuntansi atas Barang Milik Negara 2.4.1. Organisasi Sistem Akuntansi Instansi

Organisasi Akuntansi BMN

Secara umum, struktur organisasi akuntansi Barang Milik Negara (BMN) ditetapkan sebagai berikut:

1. Unit Akuntansi Pengguna Barang (UAPB)

UAPB merupakan unit akuntansi BMN pada tingkat kementerian negara/lembaga (pengguna barang), penanggung jawabnya adalah Menteri/Pimpinan Lembaga. 2. Unit Akuntansi Pembantu Pengguna Barang (UAPPB-E1)

UAPPB-E1 merupakan unit akuntansi BMN pada tingkat eselon I, penanggungjawabnya adalah pejabat eselon I.

3. Unit Akuntasi Pembantu Pengguna Barang Wilayah (UAPPB-W)

UAPPB-W merupakan unit akuntansi BMN pada tingkat kantor wilayah atau unit kerja lain di wilayah yang ditetapkan sebagai koordinator, penanggungjawabnya adalah Kepala Kantor Wilayah atau Kepala unit kerja yang ditetapkan sebagai UAPPB-W.Untuk UAPPB-W Dekonsentrasi penanggungjawabnya adalah Gubernur sedangkan untuk UAPPB-W Tugas Pembantuan penanggungjawabnya adalah Gubernur, Bupati, atau Walikota sesuai dengan penugasan yang diberikan oleh pemerintah melalui kementerian negara/lembaga.

4. Unit Akuntansi Kuasa Pengguna Barang (UAKPB)

merupakan akumulasi dari seluruh transaksi BMN tahun sebelumnya.

Perolehan BMNmerupakan transaksi penambahan BMN yang tahun tanggal perolehannya sama dengan tahun anggaran berjalan. Transaksi perolehan BMN meliputi:

- Pembelian, merupakan transaksi perolehan BMN dari hasil pembelian. - Transfer Masuk, merupakan transaksi perolehan BMN dari hasil transfer

masuk dari UAKPB yang lain.

- Hibah, merupakan transaksi perolehan BMN dari hasil penerimaan dari pihak ketiga.

- Rampasan, merupakan transaksi perolehan BMN dari hasil rampasan berdasarkan putusan pengadilan.

- Penyelesaian Pembangunan, merupakan transaksi perolehan BMN dari hasil penyelesaian pembangunan berupa bangunan/ gedung dan BMN lainnya yang telah diserahterimakan dengan Berita Acara Serah Terima.

- Pembatalan Penghapusan, merupakan pencatatan BMN dari hasil pembatalan penghapusan yang sebelumnya telah dihapuskan/ dikeluarkan dari

pembukuan.

- Pelaksanaan dari Perjanjian/Kontrak, merupakan transaksi perolehan barang dari pelaksanaan kerja sama pemanfaatan, bangun guna serah/bangun serah guna, tukar menukar, dan perjanjian kontrak lainnya.

Perubahan BMNTransaksi perubahan BMN meliputi:

- Pengurangan Kuantitas/Nilai, merupakan transaksi pengurangan

kuantitas/nilai BMN yang menggunakan satuan luas atau satuan lain yang pengurangannya tidak menyebabkan keseluruhan BMN hilang.

- Pengembangan, merupakan transaksi pengembangan BMN yang dikapitalisir yang mengakibatkan pemindahbukuan dari pembukuan Ekstrakomptabel ke pembukuan Intrakomptabel atau perubahan nilai/satuan BMN dalam

pembukua Intrakomptabel.

- Perubahan Kondisi, merupakan pencatatan perubahan kondisi BMN.

- Koreksi Perubahan Nilai/ Kuantitas, merupakan koreksi pencatatan atas nilai BMN yang telah salah dicatat dan dilaporkan sebelumnya terutama terkait dengan kesalahan rupiah atau volume BMN.

- Koreksi Perubahan dari Tim Penertiban BMN, merupakan koreksi pencatatan atas nilai BMN yang telah dicatat dan telah dilaporkan sebelumnya

berdasarkan nilai koreksi BMN dari Tim Penertiban BMN.

- Perubahan/ Pengembangan BMN dari penyerahan Aset Tetap Hasil Renovasi merupakan transaksi perubahan BMN suatu UAKPB karena adanya

Penghapusan BMNTransaksi penghapusan BMN meliputi:

- Penghapusan, merupakan transaksi untuk menghapus BMN dari pembukuan berdasarkan suatu surat keputusan pengahapusan oleh instansi yang

berwenang;

- Transfer Keluar, merupakan transaksi penyerahan BMN ke UAKPB lain. - Hibah, merupakan transaksi penyerahan BMN kepada pihak ketiga.

- Reklasifikasi Keluar, merupakan transaksi BMN ke dalam klasifikasi BMN yang lain.Transaksi ini berkaitan dengan transaksi Reklasifikasi Masuk. - Koreksi Pencatatan, merupakan transaksi untuk mengoreksi/mengurangi

jumlah barang pada catatan BMN karena kelebihan catat pada pelaporan BMN sebelumnya.

2.4.3. Prosedur Akuntansi BMN pada Tingkat UAKPB

Prosedur akuntansi BMN pada UAKPB berawal dari input yang berupa dokumen sumber. Dokumen sumber yang sahih diproses melalui entry data. Pemrosesan akan menghasilkan keluaran berupa berbagai macam buku/daftar, kartu dan laporan.

Input/Dokumen sumber

1. Untuk transaksi Saldo Awal, dokumen sumber yang diperlukan meliputi catatan dan atau Laporan BMN periode sebelumnya dan apabila diperlukan dapat

2. Untuk transaksi Perolehan/Pengembangan/Penghapusan, dokumen sumber yang diperlukan meliputi Berita Acara Serah Terima BMN, Bukti Kepemilikan BMN, SPM/SP2D, Faktur pembelian, Kuitansi, Surat Keputusan Penghapusan, dan dokumen lain yang sah.

Proses SIMAK-BMN Tingkat UAKPB 1. Proses Bulanan dan Semesteran

- Membukukan data transaksi BMN ke dalam Daftar Barang Intrakomptabel, Daftar Barang Ekstrakomptabel, Daftar Barang Barang Bersejarah, Daftar Barang Persediaan dan Kartu Konstruksi Dalam Pengerjaan (manual) berdasarkan dokumen sumber.

- Membuat dan atau memutakhirkan KIB, DIR/DBR, dan DIL/DBL. - Membuat Laporan Barang pada akhir semester.

- Meminta pengesahan Penanggung jawab UAKPB atas Laporan Barang. - Menyampaikan data transaksi BMN ke Unit Akuntansi Keuangan

selambat-lambatnya tanggal 5 bulan berikutnya untuk penyusunan neraca tingkat UAKPA. Penyampaian ADK ke UAKPA untuk bulan Juni dan Desember dilengkapi pula dengan Catatan Ringkas BMN yang antara lain berisi

Pengerjaan kepada UAKPA untuk dibukukan pada akhir semester.

- Menyampaikan Laporan BMN, ADK dan Catatan Ringkas BMN ke UPPBW/ UAPPB-E1, selambat-lambatnya 10 (sepuluh) hari setelah berakhirnya suatu semester. Untuk UAKPB Dekonsentrasi/Tugas Pembantuan selain

mengirimkan Laporan BMN dan Catatan Ringkas BMN beserta ADK ke UAPPB-W Dekonsentrasi/ Tugas Pembantuan juga wajib mengirimkan Laporan BMN, ADK dan Catatan Ringkas BMN ke UAPPB-E1 pada

Kementerian Negara/Lembaga yang mengalokasikan dana dekonsentrasi/tugas pembantuan.

- Mengarsipkan Laporan BMN secara tertib. 2. Proses Akhir Periode Akuntansi

- Menginstruksikan kepada setiap Penanggungjawab Ruangan untuk melakukan pengecekan ulang kondisi BMN yang berada di ruangan masing-masing.

- Mencatat perubahan kondisi barang yang telah disahkan oleh Penanggungjawab Ruangan ke dalam SIMAK-BMN.

- Membuat Laporan Kondisi Barang .

- Meminta pengesahan Penanggungjawab UAKPB atas LKB.

- Menyampaikan Laporan BMN Tahunan dan LKB beserta ADK ke UAPPB-W atau ke UAPPB-E1 untuk UAKPB Pusat selambat-lambatnya 15 (lima belas) hari setelah berakhirnya tahun anggaran. Untuk UAKPB Dekonsentrasi/Tugas Pembantuanselain mengirimkan Laporan BMN beserta ADK ke UAPPB-W Dekonsentrasi/Tugas Pembantuan juga wajib mengirimkan Laporan BMN beserta ADK ke UAPPB-E1 pada kementerian negara/ lembaga yang mengalokasikan dana dekonsentrasi/ tugas pembantuan.

- Mengarsipkan Daftar Barang Intrakomptabel, Daftar Barang Ekstrakomptabel, Daftar Barang Barang Bersejarah, salinan LKB, dan salinan Laporan Barang secara tertib.

- Melakukan proses back up data dan tutup tahun. Keluaran SIMAK-BMN Tingkat UAKPB

Keluaran/laporan yang dihasilkan dari SIMAK-BMN tingkat UAKPB antara lain meliputi:

a. Buku Barang Intrakomptabel b. Buku Barang Ekstrakomptabel c. Buku Barang Barang Bersejarah d. Laporan Persediaan

e. Laporan Konstruksi Dalam Pengerjaan f. Kartu Identitas Barang (KIB) Tanah

g. Kartu Identitas Barang (KIB) Bangunan Gedung h. Kartu Identitas Barang (KIB) Alat Angkutan Bermotor i. Kartu Identitas Barang (KIB) Alat Persenjataan

Keluaran SIMAK-BMN Tingkat UAPB

Keluaran/Laporan yang dihasilkan dari Sistem Informasi Manajemen dan Akuntansi BMN tingkat UAPB sebagai berikut:

a. Buku Barang Intrakomptabel b. Buku Barang Ekstrakomptabel c. Buku Barang Barang Bersejarah d. Buku Barang Persediaan

e. Laporan Barang Pengguna Semesteran f. Laporan Barang Pengguna Tahunan g. Catatan Ringkas BMN

h. LKB

2.5.Penelitian Terdahulu

Beberapa penelitian sebelumnya yang menjadi acuan dalam penelitian ini memiliki beberapa persamaan dan perbedaan. Pada dasarnya persamaan dari penelitian sebelumnya tentang aset tetap, namun jika ditinjau lebih dalam terdapat beberapa perbedaan pembahasan penelitian. Beberapa penelitan terdahulu

mengenai Aset tetap adalah sebagai berikut :

Cipto Mangunkusumo, dengan hasil kesimpulan bahwa perlakukuan aset tetap telah sesuai dengan PSAK 16 (sebelum revisi 2007) dan PSAP 07 tentang aset tetap.

2. Hasil penelitian dari Ferawati (2012) mengenai Analisis atas Penatausahaan Aset Tetap dan Penerapan Sistem Akuntansi Barang Milik Negara (SIMAK

BMN) Studi Kasus pada Satuan Kerja PPPTMGB “LEMIGAS”, dengan hasil

kesimpulan bahwa Penatausahaan aset tetap pada Satker PPPTMGB

“LEMIGAS” sudah berjalan cukup baik dan sesuai dengan peraturan perundang-undangan yang berlaku, yaitu PMK Nomor 120/PMK.06/2007 tentang Penatausahaan BMN dan PMK Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan KeuanganPemerintah Pusat.

Adapun perbedaan yang ada dengan penelitian sebelumnya adalah

BAB III

METODOLOGI PENELITIAN

3.1. Objek dan Lokasi Penelitian

Objek yang dipilih dalam penelitian ini adalah kantor Badan Narkotika Nasional Provinsi Lampung yang beralamat di Jl. Way Pisang No, 1 Pahoman Bandar Lampung.

3.2. Metode Analisis Data

Metode analisis data yang digunakan Metode analisis deskriptif kualitatif. Tujuan dari penelitian ini adalah mengungkap fakta, keadaan, fenomena, variabel dan keadaan yang terjadi saat penelitian berjalan dan menyuguhkan apa adanya. Penelitian deskriptif kualitatif menafsirkan dan menuturkan data yang

bersangkutan dengan situasi yang sedang terjadi yaitu membandingkan antara teori yang diteliti yang telah dikemukakan sebelumnya yang membahas mengenai tujuan, peranan dan prosedur-prosedur dalam sistem informasi akuntansi yang telah berhasil penulis kumpulkan, yang kemudian teori-teori tersebut akan dibandingkan dan dianalisa untuk mengetahui apakah penatausahaan aset tetap pada Badan Narkotika Nasional telah berjalan dengan aturan yang ada.

3.3. Data Penelitian

Jenis data yang dikumpulkan pada penelitian ini adalah :

a. Data primer, merupakan data penelitian yang diperoleh secara langsung dari sumber asli, tidak melalui media perantara. Data Primer dapat berupa opini subjek secara individual atau kelompok, hasil observasi terhadap suatu benda benda (fisik), kejadian atau kegiatan, dan hasil pengujian (Indriantoro dan Supomo, 2002) . Data yang dimaksud adalah data yang diperoleh penulis secara langsung dari petugas SIMAK BMN di BNNP Lampung.

b. Data sekunder, merupakan data penelitian yang diperoleh secara tidak langsung, selain dilakukan penelitian kepustakaan dengan cara mempelajari teori-teori dari buku dan literatur serta artikel-artikel yang berhubungan dengan penelitian, juga dilakukan penelitian lapangan guna mendapatkan data-data hasil olahan yang diperlukan dalam penelitian. Hal ini dilakukan oleh penulis untuk melengkapi data primer yang berkaitan dengan aplikasi SIMAK BMN.

3.4. Teknik Pengumpulan Data

Dalam melakukan pengumpulan data, penulis melakukan 2 teknik pengambilan data, yaitu :

a. Teknik Observasi atau pengamatan.

penerapan aplikasi SIMAK BMN. c. Studi Literatur dan Studi Kepustakaan

Dalam teknik ini, penulis mengambil beberapa buku bacaan atau literatur sebagai bahan acuan masalah yang diteliti. Data sekunder ini diperoleh dari buku, artikel, internet, serta dokumen-dokumen instansi yang berkaitan dengan tema skipsi ini.

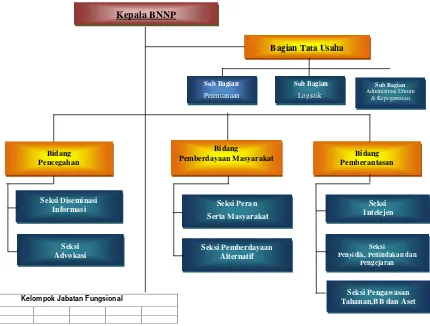

3.5. Gambaran Umum Objek Penelitian

(berdasarkan peraturan Kepala BNN RI Nomor : Per/04/V/2010/BNN tanggal : 12 Mei 2010) 5 6 7 8 9 10 Kelompok Jabatan Fungsional

Kepala BNNP

Bagian Tata Usaha

Sub Bagian Administrasi Umum & Kepegawaian Sub Bagian Logistik Sub Bagian Perencanaan Bidang

Pemberdayaan Masyarakat Bidang Pemberantasan Bidang Pencegahan Seksi Intelejen Seksi Peran Serta Masyarakat Seksi Diseminasi Informasi Seksi Penyidik, Penindakan dan

[image:61.595.110.540.182.508.2]BAB V PENUTUP

5.1. Kesimpulan

Setelah dilakukan analisis terhadap penatausahaan aset tetap Badan Narkotika Nasional Provinsi Lampung berdasarkan Peraturan Perundang-undangan yang berlaku dapat disimpulkan bahwa :

a. Dari 8 pasal yang ada dalamPMK No 120/PMK.06/2007tentang Penata Usahaan BMN yang berkaitan dengan Penatausahaan Barang Milk Negara, sebanyak 4 pasal sudah sesuai dengan peraturan yang ada dan 4 pasal yang belum sesuai dengan peraturan

b. Pengungkapan Informasi BMN berupa aset tetap belum disajikan secara wajar dan sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 07 sesuai dengan Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010.

c. Dari 3 pasal yang ada dalam 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, sebanyak 2 pasal sudah sesuai dengan peraturan yang ada dan 1 pasal yang belum sesuai dengan

1. Lingkup penelitian yang terbatas, hanya berada di lingkup Badan Narkotika Nasional Provinsi Lampung yang bertindak sebagai UAKPB (Unit Akuntansi Kuasa Pengguna Barang).

2. Objek Penelitian yang diambil oleh peneliti adalah organisasi sektor publik, sehingga kesimpulan penelitian tidak dapat dilakukan di organisasi di sektor lain selain sektor publik.

5.3. Saran

1. Melakukan penelitian dengan lingkup yang lebih luas dan dengan objek penelitian yang lebih banyak, misalnya pada tingkatan UAKPB-W (Unit Akuntansi Kuasa Pengguna Barang-Wilayah).

5.4. Implikasi

Berdasarkan kesimpulan yang ada, maka dengan ini penulis memberikan saran yaitu :

b. Badan Narkotika Nasional dapat membuat Daftar Barang Ruangan yang sesuai dengan kondisi yang ada.

c. Badan Narkotika Nasional dapat segera mengusulkan Penghapusan BMN hasil dari Inventarisir BMN kepada pihak yang berwenang sesuai dengan peraturan yang berlaku.

d. Peningkatan kualitas sumber daya manusia dalam pelaksanaan

DAFTAR PUSTAKA

Ferawati, 2012,Analisis atas Penatausahaan Aset Tetap dan Penerapan Sistem Akuntansi Barang Milik Negara (SIMAK BMN) Studi Kasus pada Satuan Kerja PPPTMGB “LEMIGAS”Fakultas Ekonomi Program Ekstensi Universitas Indonesia, Jakarta.

http://lib.ui.ac.id/file?file=digital/20318996-S-PDF-Ferawati.pdf

Nordiawan, Dedi, 2006,Akuntansi Sektor Publik, Edisi Pertama, Salemba Empat, Jakarta.

Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Republik Indonesia Nomor 1 Tahun 2003 tentang Perbendaharaan Negara

Undang-Undang Republik Indonesia Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Pertanggungjawaban Keuangan Negara

Undang-Undang Republik Indonesia Nomor 39 Tahun 2009 tentang Narkotika Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2006 tentang

Pengelolaan Barang Milik Negara/Daerah

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

Peraturan Presiden Nomor 23 Tahun 2010 tentang Badan Narkotika Nasional Provinsi dan Badan Narkotika Nasional Kabupaten/Kota

Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 tentang Penatausahaaan Barang Milik Negara.

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Peraturan Menteri Keuangan Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan

Peraturan Menteri Keuangan Nomor 59/PMK.06/2005 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Peraturan Kepala Badan Narkotika Nasional Nomor : PER/03/V/10/BNN tentang Organisasi dan Tata Kerja Badan Narkotika Nasional

Peraturan Kepala Badan Narkotika Nasional Nomor : PER/04/V/10/BNN tentang Organisasi dan Tata Kerja Badan Narkotika Nasional Provinsi dan Badan Narkotika Nasional Kabupaten/Kota

Pernyataan Standar Akuntansi Pemerintah Nomor 07 tentang Akuntansi Aset Tetap, 2010

http://www.bpk.go.id

http://www.djkn.depkeu.go.id