UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III KEUANGAN MEDAN

EVALUASI PELAKSANAAN PENATAUSAHAAN BARANG MILIK NEGARA PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA

UTARA

TUGAS AKHIR

Diajukan Oleh : AGUS SURYADI

072101037 DIII-KEUANGAN

Guna Memenuhi Salah Satu Syarat

Untuk MenyelesaikanProgram Studi Diploma III Universitas Sumatera Utara

LEMBAR PENGESAHAN TUGAS AKHIR

Universitas Sumatera Utara Fakultas Ekonomi

Program Studi D-III Keuangan

NAMA : AGUS SURYADI

NIM : 072101037

PROGRAM STUDI : D-III KEUANGAN

JUDUL : EVALUASI PELAKSANAAN

PENATAUSAHAAN BARANG MILIK NEGARA PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal : ……… 2010 Dosen Pembimbing

(Fadli SE, M.Si)

NIP. 19810628 200604 1 005

Tanggal : ……… 2010 Ketua Program Studi D-III Keuangan

(Prof. Dr. Paham Ginting, MS) NIP. 19530519 198403 1 001

Tanggal : ……… 2010 Dekan

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur kepada Allah SWT atas rahmat dan ridhoNya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini. Laporan ini merupakan salah satu syarat untuk menyelesaikan Pendidikan Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Laporan Tugas Akhir ini berjudul “Evaluasi Terhadap Pelaksanaan Penatausahaan Barang Milik Negara Pada Fakultas Ekonomi Universitas Sumatera Utara”, yang dilaksanakan selama 2 bulan di Fakultas Ekonomi USU.

Penelitian ini bertujuan untuk mengetahui apakah pelaksanaan penatausahaan barang milik Negara di FE USU telah sesuai dengan Peraturan Pemerintah No. 6 Tahun 2006 dan apakah SIMAK-BMN yang berdasar pada Peraturan Menteri Keuangan No. 171/PMK.05./2007 telah dilaksanakan dengan benar.

Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting SE, M.Si selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak/ Ibu Dosen dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

5. Ayahanda Legino Ginting dan Ibunda Mariati Sitepu yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas doa, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin terbalas.

6. Juga kepada teman-teman semuanya, terutama teman-teman khususnya di D3 Keuangan yang selalu memberi support.

Penulis menyadari bahwa Tugas Akhir ini belum sempuran dan masih banyak kekurangan. Untuk itu penulis mengharapkan saran dan kritik yang membangun. Semoga Tugas Akhir ini bermanfaat bagi pembaca.

Medan, Desember 2010 Hormat Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang Pemilihan Judul ... 1

B. Rumusan Masalah... 4

C. Tujuan dan Manfaat penulisan Tugas Akhir……… 5

D. Ruang Lingkup Pembahasan ... 6

E. Metode Penelitian ... 6

F. Sistematika Penulisan ... 7

BAB II PROFIL UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat Fakultas Ekonomi USU ... 9

B. Jenis Usaha / Kegiatan ... 11

C. Struktur Organisasi Fakultas Ekonomi USU ... 13

D. Struktur Organisasi Sub Bagian Inventaris dan Kekayaan Negara ... 14

BAB III PEMBAHASAN A. Landasan Teori Pelaksanaan Penatausahaan BMN di FE USU ... 25

B. Pembahasan Penatausahaan BMN di FE USU ... 47

BAB IV PENUTUP A. Kesimpulan ... 56

DAFTAR GAMBAR

Halaman

Gambar 2.1: Struktur Organisasi Fakultas Ekonomi USU... 13

Gambar 2.2: Struktur Organisasi Sub Bagian Inventaris ... 14

Gambar 3.1 : Ketentuan Klasifikasi BMN ... 38

Gambar 3.2 : Ketentuan Kode Lokasi ... 42

Gambar 3.3: Ketentuan Kode Barang ... 43

Gambar 3.4: Ketentuan Kode Registrasi ... 45

DAFTAR TABEL

BAB 1 PENDAHULUAN A. Latar Belakang Masalah

dalam neraca pemerintah pusat, sehingga membutuhkan perhatian yang sangat serius dari pemerintah pusat.

Dalam Undang-Undang Nomor 1 Tahun 2004 tentang PerbendaharaanNegara disebutkan bahwa barang milik negara adalah “ Semua barang yang dibeli atau diperoleh atas beban APBN dan perolehan lain yang sah “. Dalam bab VII Undang-Undang Nomor 1 Tahun 2004 diatur tentang pengelolaan barang milik negara. Kemudian lebih lanjut pedoman teknis dan administratif pengelolaan barang milik negara diatur dalam Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah serta dalam Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah. Barang milik negara memiliki peran yang sangat penting dalam mendukung pelaksanaan kegiatan pemerintah. Barang milik negara tersebut sebagian besar diperoleh anggaran APBN yang notabene adalah uang rakyat sehingga pertanggungjawaban penatausahaan barang milik negara yang sesuai dengan peraturan perundang-undangan mutlak diperlukan untuk meningkatkan akuntabilitas dan transparansi dalam pengelolaan keuangan negara.

(LBMN). Oleh karena itu, pertanggungjawaban penatausahaan barang milik negara memiliki peran yang penting dalam keuangan negara.

Namun dalam penerapannya masih ditemukan kekurangan pada banyak hal, yang paling utama adalah belum dilaksanakannya ketentuan-ketentuan yang diamanatkan dalam peraturan perundang-undangan. Selain itu, banyaknya jumlah barang milik negara juga menyebabkan banyaknya penyimpangan yang terjadi karena sulitnya dalam penatausahaan barang milik negara tersebut. Berbagai penyimpangan-penyimpangan dalam penatausahaan barang milik negara yang tidak sesuai dengan peraturan perundang-undangan mengakibatkan diberikannya opini disclaimer (tidak memberikan pendapat) oleh BPK, sehingga pertanggungjawaban penatausahaan barang milik negara yang sesuai dengan peraturan perundang-undangan sangat penting untuk menghindari penyimpangan dalam pengelolaan keuangan negara.

Universitas Sumatera Utara adalah salah satu satuan kerja yang berkedudukan sebagai Unit Akuntansi Kuasa Pengguna Barang (UAKBP). Universitas Sumatera Utara yang setiap tahunnya mendapatkan dana dari APBN untuk melakukan penatausahaan barang milik negara, oleh karena itu memiliki wewenang sebagai pengguna barang dan memiliki kewajiban untuk menyusun laporan pertanggungjawaban penatausahaan barang milik negara.

“ Evaluasi Terhadap Pelaksanaan Penatausahaan Barang Milik Negara Pada Fakultas Ekonomi Universitas Sumatera Utara Tahun 2009”.

B. Rumusan Masalah

Guna memberikan arahan bagi terlaksananya penelitian ini, maka perlu dirumuskan terlebih dahulu permasalahan yang ada. Sesuai dengan masalah yang dipilih penulis untuk diteliti, yaitu sebagai berikut:

1. Apakah pelaksanaan penatausahaan barang milik negara di Fakultas Ekonomi Universitas Sumatera Utara tahun 2009 telah terlaksana sesuai dengan Sistem Informasi Manajemen Akuntansi Barang Milik Negara (SIMAK-BMN).

2. Bagaimana perbandingan fakta dan realitas di lapangan dengan teori yang penulis pelajari serta mengetahui kesesuaian pelaksanaan penatausahaan barang milik negara di instansi pemerintah khususnya Fakultas Ekonomi Universitas Sumatera Utara dengan peraturan perundang-undangan.

3. Apa kendala, hambatan, dan kekurangan dalam penatausahaan barang milik negara di Fakultas Ekonomi Universitas Sumatera Utara.

C. Tujuan dan Manfaat Penulisan Tugas Akhir

Tujuan yang hendak dicapai oleh penulis dalam penulisan Tugas Akhir ini adalah :

2. Membandingkan fakta dan realitas di lapangan di bandingkan dengan teori yang penulis pelajari serta mengetahui kesesuaian pelaksanaan penatausahaan barang milik negara di instansi pemerintah khususnya Fakultas Ekonomi Universitas Sumatera Utara dengan peraturan perundang-undangan.

3. Menemukan kendala, hambatan, dan kekurangan dalam penatausahaan barang milik negara di Fakultas Ekonomi Universitas Sumatera Utara.

Adapun manfaat yang penulis peroleh dalam melakukan penelitian ini adalah:

1. Untuk menambah wawasan penulis dengan mempelajari fakta dan realitas di lapangan dalam bidang penatausahaan barang milik negara berdasarkan metode tertentu.

2. Untuk memenuhi persyaratan Tugas Akhir Diploma III Keuangan di Fakultas Ekonomi Universitas Sumatera Utara Tahun 2010.

D. Ruang Lingkup Pembahasan

Ekonomi Universitas Sumatera Utara. Penulis juga akan membahas kendala-kendala dalam penatausahaan barang milik negara, menarik kesimpulan, dan memberikan saran-saran perbaikan terhadap kendala-kendala dalam penatausahaan barang milik negara di Fakultas Ekonomi Universitas Sumatera Utara.

E. Metode Penelitian

Penulis menggunakan beberapa metode dalam pengumpulan data pada penulisan Tugas Akhir ini yaitu sebagai berikut :

1. Metode Penelitian Kepustakaan (Library Research Method)

Adalah metode penelitian yang penulis gunakan untuk dengan mengumpulkan dan mempelajari buku-buku sumber, literatur, majalah, artikel di internet, undang-undang, karya tulis ilmiah lain yang membahas topik yang sama dengan obyek penulisan, untuk digunakan sebagai landasan teori, pengertian, dan konsep untuk meningkatkan pemahaman terhadap obyek yang sedang diteliti.

2. Metode Penelitian Lapangan (Field Research Method)

3. Metode Wawancara (Interview Method)

Adalah metode penelitian yang dilakukan penulis dengan melakukan wawancara kepada pejabat dan petugas yang berwenang untuk mendapatkan informasi mengenai obyek yang diteliti, sehingga informasi relevan yang diperoleh dapat digunakan untuk mendukung pemahaman terhadap obyek yang sedang diteliti.

F. Sistematika Penulisan BAB 1 PENDAHULUAN

Pada bab ini penulis akan menguraikan latar belakang masalah, tujuan penulisan, karya tulis, ruang lingkup pembahasan, metode penelitian.

BAB II DATA DAN FAKTA

Pada bab ini penulis hendak memberikan gambaran umum tentang Fakultas Ekonomi Universitas Sumatera Utara dan pelaksanaan penatausahaan barang milik negara di Fakultas Ekonomi Universitas Sumatera Utara tahun 2009.

BAB III LANDASAN TEORI DAN PEMBAHASAN

dalam dokumen atau laporan barang milik negara yang dibuat oleh Sub Bagian Inventaris dan Kekayaan Negara, serta evaluasi tetrhadap pelaksanaan klasifikasi dan kodefikasi barang milik negara.

BAB IV KESIMPULAN

BAB II

DATA DAN FAKTA

A. Sejarah Singkat Fakultas Ekonomi USU

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat Sumatera Utara dan Aceh dengan membentuk Yayasan USU dan mendirikan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul kemudian Fakultas Hukum, Pertanian, dan Teknik. Semetara Fakultas Ekonomi USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang kota Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi USU yang berkedudukan di Banda Aceh menjadi bagian dari Universitas Syiah Kuala, pada tahun 1961, USU membuka kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi RI No. 64/1961 tanggal 24 Nopember 1961 yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24 Nopember diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi USU.

Dalam perjalanan yang panjang, pada tahun 2003 USU menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara) berdasarkan Peraturan Pemerintah Nomor 56 tahun 2003, tanggal 10 Nopember 2003, dimana Fakultas Ekonomi USU merupakan salah satu dari 10 Fakultas dan Program Pascasarjana yang ada pada saat USU menjadi PT BHMN.

Adapun visi dan misi Fakultas Ekonomi USU adalah sebagai berikut : Visi : Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan

mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi : 1. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar,

2. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan peningkatan kualifikasi dan kualitas dosen,

3. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT BHMN,

4. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stackholders lainnya,

B. Jenis Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan social berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi ; penyelenggaraan pendidikan, pengabdian penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

C. Struktur Organisasi Fakultas Ekonomi USU

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggungjawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai. Suatu instansi terdri dari berbagai unit kerja yang dapat dilaksanakan persorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada lampiran 1.

Gambar 2.1: Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara Sumber Data : Fakultas Ekonomi Universitas Sumatera Utara Tahun 2009

D. Struktur Organisasi Sub Bagian Inventaris dan Kekayaan Negara

Untuk mempermudah pemahaman mengenai struktur organisasi dari Sub Bagian Inventaris dan Kekayaan Negara maka akan dijelaskan Struktur Organisasi Sub Bagian Inventaris dan Kekayaan Negara sebagai berikut:

Gambar 2.2: Struktur Sub Bagian Inventaris dan Kekayaan Negara Sumber data: Sub Bagian Inventaris dan Kekayaan Negara

I. Tugas Pokok, Fungsi, dan Kedudukan Sub Bagian Inventaris dan Kekayaan Negara

a. Tugas Pokok dan Fungsi

Tugas pokok dan fungsi Sub Bagian Inventaris dan Kekayaan Negara sebagai Unit Akuntansi Kuasa Pengguna Barang (UAKPB) mengacu pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007. Tugas pokok penanggung jawab Sub Bagian Inventaris dan Kekayaan Negara sebagai Unit Akuntansi Kuasa Pengguna Barang (UAKPB) adalah menyelenggarakan SIMAK-BMN di lingkungan satuan kerja. Selain itu, Sub Bagian Inventaris dan Kekayaan Negara memiliki fungsi sebagai berikut :

1) Menyelenggarakan sistem manajemen informasi BMN, 2) Menyelenggarakan sistem akuntansi BMN,

3) Menyelenggarakan inventarisasi BMN,

4) Menyusun dan menyampaikan laporan BMN serta jurnal transaksi BMN secara berkala.

Dekan Pembantu Dekan

Kasub Bag Operator

b. Kedudukan

Dalam rangka pelaksanaan penatausahaan barang milik negara maka Fakultas Ekonomi Universitas Sumatera Utara membentuk unit akuntansi barang. Pembentukan unit akuntansi barang tersebut mengacu pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007. Unit akuntansi barang di Fakultas Ekonomi Universitas Sumatera Utara dilaksanakan oleh Sub Bagian Inventaris dan Kekayaan Negara. Rincian kedudukan unit akuntansi barang pada Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1) Unit Akuntansi Pengguna Barang (UAPB)

Unit Akuntansi Pengguna Barang (UAPB) dilaksanakan oleh setiap kementerian/lembaga dengan tugas pokok yaitu menyelenggarakan SIMAK-BMN pada tingkat kementerian/lembaga yang ditetapkan sebagai UAPB. 2) Unit Akuntansi Pembantu Pengguna Barang Eselon 1 (UAPPB-E1)

Unit Akuntansi Pembantu Pengguna Barang Eselon 1 (UAPPB-E1) dilaksanakan oleh setiap jenjang eselon 1 pada setiap kementerian/lembaga dengan tugas pokok yaitu menyelenggarakan SIMAK-BMN pada tingkat eselon 1 yang ditetapkan sebagai UAPPB-E1.

3) Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W)

4) Unit Akuntansi Kuasa Pengguna Barang (UAKPB)

Unit Akuntansi Kuasa Pengguna Barang (UAKPB) dilaksanakan oleh setiap satuan kerja di bawah setiap kantor wilayah dengan tugas pokok yaitu menyelenggarakan SIMAK-BMN di lingkungan satuan kerja.

II. Sumber Daya Pendukung Sub Bagian Inventaris dan Kekayaan Negara a. Sumber Daya Manusia

Suatu organisasi tentu membutuhkan sumber daya manusia (SDM) dalam menjalankan tugasnya sehari-hari. Demikian juga dengan Sub Bagian Inventaris dan Kekayaan Negara yang menggunakan sumber daya manusia sebagai sumber daya pendukung utama untuk menjalankan tugasnya dalam penatausahaan barang milik negara.

Sub Bagian Inventaris dan Kekayaan Negara memiliki sumber daya manusia pendukung dengan jumlah 3 orang pegawai. Sub Bagian Inventaris dan Kekayaan Negara dipimpin oleh kepala sub bagian dengan staf berjumlah 2 orang pegawai dengan latar belakang pendidikan sebagai berikut :

S2 : 1 orang SMA : 2 orang

b. Sarana dan Prasarana Penunjang

Pelaksanaan penatausahaan barang milik negara mutlak memerlukan sarana dan prasarana yang menunjang pencapaian tujuan penatausahaan barang milik negara. Oleh karena itu, Sub Bagian Inventaris dan Kekayaan Negara dilengkapi dengan sarana dan prasarana sebagai berikut :

2) Perlengkapan kantor terdiri dari sebagai berikut : a) Komputer : 1 unit;

b) Laptop : 1 unit; c) Printer : 1 unit; d) Almari : 2 unit; e) Meja kantor : 4 unit; f) Meja komputer : 1 unit; g) Filling Cabinet : 10 unit.

III. Rencana Kerja Sub Bagian Inventaris dan Kekayaan Negara Tahun 2010

Pada tahun 2009 Sub Bagian Inventaris dan Kekayaan Negara memiliki berbagai agenda kerja. Yang paling utama adalah mengacu pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 yaitu menjalankan tugas pokok dan fungsinya untuk melaksanakan SIMAK-BMN di Fakultas Ekonomi Universitas Sumatera Utara. Rencana kerja Sub Bagian Inventaris dan Kekayaan Negara tahun 2010 dapat dijelaskan sebagai berikut :

a. Menyelenggarakan sistem manajemen informasi barang milik negara, b. Menyelenggarakan sistem akuntansi barang milik negara,

c. Menyelenggarakan inventarisasi barang milik negara,

e. Membuat perencanaan pembelian yang mendapat tembusan dari Dekan ke Pembantu Dekan II ke Perlengkapan ke Operator.

f. Menyimpan Laporan Barang Milik Negara (LBMN) serta Arsip Data Komputer (ADK) barang milik negara,

g. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Sub Bagian Inventaris dan Kekayaan Negara.

IV. Pelaksanaan Penatausahaan Barang Milik Negara di Fakultas Ekonomi Sumatera Utara TAhun 2009

Pelaksanaan penatausahaan barang milik negara yang dilakukan oleh Sub Bagian Inventaris dan Kekayaan Negara di Fakultas Ekonomi Sumatera Utara telah menggunakan SIMAK-BMN yang berdasar pada Peraturan Menteri Keuangan No. 171/PMK.05/2007.

Pelaporan barang milik negara di Fakultas Ekonomi Sumatera Utara saat ini mengacu pada aplikasi SIMAK-BMN. Oleh karena itu, segala pelaporan atau output disesuaikan dengan aplikasi SIMAK-BMN tersebut.

1. Dasar Hukum Penatausahaan Barang Milik Negara

tertinggi sampai pada peraturan setingkat menteri. Peraturan perundang-undangan yang digunakan oleh Sub Bagian Inventaris dan Kekayaan Negara Fakultas Ekonomi Sumatera Utara dalam pelaksanaan penatausahaan barang milik negara adalah sebagai berikut :

a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, b. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara,

c. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah,

d. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah,

e. Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah,

f. Peraturan Menteri Keuangan Nomor 91/PMK.06/2007 tentang Bagan Akun Standar,

g. Peraturan Menteri Keuangan Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan, dan Pemindahtanganan Barang Milik Negara,

h. Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 tentang Penggolongan dan Kodefikasi Barang Milik Negara,

i. Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara,

2. Pelaksanaan Pembukuan Barang Milik Negara

Sub Bagian Inventaris dan Kekayaan Negara Fakultas Ekonomi Universitas Sumatera Utara telah melaksanakan pendaftaran, pencatatan, dan pembukuan barang milik negara. Pelaksanaan pembukuan barang milik negara oleh Sub Bagian Inventaris dan Kekayaan Negara mengacu pada SIMAK-BMN yang diatur dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007.

Sub Inventaris dan Kekayaan Negara melakukan penyimpanan laporan atau dokumen penatausahaan barang milik negara dalam bentuk Arsip Data Komputer (ADK) maupun dalam almari atau filling cabinet. Apabila akan dilaksanakan pelaporan barang milik negara, maka Arsip Data Komputer (ADK) tersebut akan dicetak sesuai dengan laporan yang akan dilaporkan. Sub Bagian Inventaris dan Kekayaan Negara juga melakukan back up data pada setiap akhir tahun.

3. Pelaksanaan Inventarisasi Barang Milik Negara

Dalam pelaksanaan kodefikasi dan klasifikasi atau penggolongan barang milik negara, Sub Inventaris dan Kekayaan Negara bekerja sama dengan Bagian Administrasi Umum untuk menentukan penggolongan atau klasifikasi dan kodefikasi barang milik negara yang tepat. Kemudian melakukan pencatatan atas klasifikasi atau penggolongan tersebut serta melakukan penempelan kode registrasi pada barang milik negara tersebut berdasarkan SIMAK-BMN.

4. Pelaksanaan Pelaporan Barang Milik Negara

Pelaksanaan pelaporan barang milik negara di Fakultas Ekonomi Universitas Sumatera Utara tahun 2009 mengacu pada SIMAK-BMN pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 yang dilaksanakan tiap semester. Pembukuan yang telah dilaksanakan akan mencatat dan membukukan transaksi ke dalam Buku Barang Intrakomptabel (lampiran 2) dan Buku Barang Ekstrakomptabel (lampiran 3). Inventarisasi yang telah dilaksanakan digunakan untuk membuat dan atau memutakhirkan (update) Kartu Identitas Barang (KIB) (lampiran 12, 13, dan 14), Daftar Barang Ruangan (DBR) (lampiran 15), Rekap Daftar Barang Ruangan (lampiran 16), Daftar Barang Lainnya (DBL) (lampiran 17), Laporan Kondisi Barang (LKB) (lampiran 18), Laporan Rincian Saldo Awal Barang Milik Negara (lampiran 19), serta Laporan Daftar Barang Milik Negara (lampiran 20). Laporan atau dokumen yang telah dibuat tersebut digunakan sebagai dasar penyusunan Laporan Barang Kuasa Pengguna (LBKP). Laporan Barang Kuasa Pengguna (LBKP) yang telah disusun tersebut bersama dengan Laporan Kondisi Barang (LKB) dan Arsip Data Komputer (ADK) akan dilaporkan oleh Sub Bagian Inventaris dan Kekayaan Negara setiap semesteran dan tahunan.

5. Kendala-kendala dalam Penatausahaan Barang Milik Negara

a. Kurangnya Sumber Daya Manusia (SDM).

Sub Bagian Inventaris dan Kekayaan Negara memiliki pegawai yang berjumlah tiga orang terdiri dari satu orang Kepala Sub Bagian Inventaris dan Kekayaan Negara beserta dua orang staf. Jumlah sumber daya manusia yang minim tersebut harus mengemban tugas yang cukup berat yaitu melakukan penatausahaan barang milik negara dalam satu satker yang besar yaitu seluruh barang milik negara di lingkungan Fakultas Ekonomi Universitas Sumatera Utara. Hal ini berdampak pada belum maksimalnya penatausahaan barang milik negara di lingkungan Fakultas Ekonomi Universitas Sumatera Utara, sebagai contoh banyak dokumen-dokumen atau laporan yang seharusnya dibuat tapi belum dilaksanakan oleh bagian inventaris dan kekayaan negara.

b. Tidak Adanya Dokumen Sumber Barang Milik Negara.

Dokumen sumber yang digunakan dalam penatausahaan barang milik negara sesuai dengan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 antara lain : kuitansi, faktur pembelian, serta dokumen lain yang sah. Salah satu kendala yang dihadapi Sub Bagian Inventaris dan Kekayaan Negara adalah tidak adanya dokumen sumber atau data sumber pada sebagian barang milik negara. Hal ini sangat menyulitkan Sub Bagian Inventaris dan Kekayaan Negara dalam melakukan pencatatan nilai dari barang milik negara tersebut. Karena nilai dari barang milik negara sangat penting dalam penyusunan Buku Barang.

Sub Bagian Inventaris dan Kekayaan Negara juga menghadapi kendala bahwa banyak barang milik negara yang hilang dan tidak ada di tempat yang sebagaimana mestinya. Hal ini sangat menyulitkan bagi penatausahaan barang milik negara karena dalam Laporan Barang Milik Negara (LBMN) barang yang dimaksud masih tercatat namun dalam kenyataan di lapangan barang tersebut sudah tidak ada.

d. Banyaknya Barang Milik Negara Bernilai Kecil yang Rusak.

BAB III

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori Pelaksanaan Penatausahaan Barang Milik Negara di Fakultas Ekonomi Universitas Sumatera Utara

1. Pengertian Penatausahaan Barang Milik Negara

Dalam bab I pasal 1 ayat 1 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara disebutkan bahwa keuangan negara adalah “Semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut”. Kemudian pada bab I pasal 2 huruf g Undang-Undang Nomor 17 Tahun 2003 pengertian keuangan negara diperjelas kembali sebagai berikut:

Kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/perusahaan daerah.

Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah diperjelas kembali pada bab 1 pasal 2 ayat 2 Peraturan Pemerintah Nomor 38 Tahun 2008 yang berbunyi sebagai berikut :

Barang sebagaimana pengertian barang milik negara yang dimaksud pada ayat (1) huruf b meliputi :

a. barang yang diperoleh dari hibah/sumbangan atau yang sejenis;

b. barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak;

c. barang yang diperoleh berdasarkan ketentuan peraturan perundang- undangan; atau

d. barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

assets are acquired for the production of general governmental services, however, not for the production of services that are sold”.

Pengaturan tentang penatausahaan barang milik negara diamanatkan dalam peraturan perundang-undangan yaitu pada bab VII pasal 44 Undang-Undang Nomor 1 Tahun 2004 yang berbunyi: “Pengguna Barang dan/atau Kuasa Pengguna Barang wajib mengelola dan menatausahakan barang milik negara yang berada dalam penguasaannya dengan sebaik-baiknya”. Kemudian dalam pasal 42 ayat 3 Undang-Undang Nomor 1 Tahun 2004 juga diterangkan bahwa “Kepala kantor dalam lingkungan kementerian negara/lembaga adalah kuasa pengguna barang dalam lingkungan kantor yang bersangkutan”.

Selanjutnya dalam bab 1 pasal 1 ayat 20 Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, diterangkan pengertian penatausahaan barang milik negara adalah sebagai berikut: “Penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan barang milik negara/daerah sesuai dengan ketentuan yang berlaku”.

dengan tujuan untuk menghasilkan informasi yang diperlukan sebagai alat pertanggungjawaban atas pelaksanaan APBN dan pelaporan manajerial (Manajerial Report)”.

2. Dasar Hukum Penatausahaan Barang Milik Negara

Sesuai dengan tujuan penatausahaan barang milik negara yaitu mewujudkan tertib administrasi dan mendukung tertib pengelolaan barang milik negara maka ketaatan pada peraturan perundang-undangan mutlak diperlukan. Hal ini mendorong para pejabat yang berwenang dalam penatausahaan barang milik negara untuk selalu melaksanakan penatausahaan barang milik negara sesuai dengan peraturan perundang-undangan. Sehingga terwujud penatausahaan barang milik negara yang transparan dan akuntabilitas.

Selain itu, ketaatan terhadap peraturan perundang-undangan akan membuat pelaksanaan penatausahaan barang milik negara terhindar dari kesalahan-kesalahan. Oleh karena itu, ketaatan terhadap dasar hukum yang mengatur sangat diperlukan dalam pelaksanaan penatausahaan barang milik negara.

Dasar hukum yang digunakan dalam pelaksanaan penatausahaan barang milik negara adalah sebagai berikut :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara,

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara,

4. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah,

5. Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah,

6. Peraturan Menteri Keuangan Nomor 91/PMK.06/2007 tentang Bagan Akun Standar,

7. Peraturan Menteri Keuangan Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan, dan Pemindahtanganan Barang Milik Negara,

8. Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 tentang Penggolongan dan Kodefikasi Barang Milik Negara,

9. Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara,

10. Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

3. Asas-asas Pengelolaan Barang Milik Negara

gerak dan langkah dalam rangka penatausahaan barang milik negara sehingga dalam pelaksanaan pengelolaan barang milik negara hendaknya para pejabat yang berwenang selalu berdasar pada asas-asas pengelolaan barang milik negara yang terdapat dalam bagian Lampiran Peraturan Pemerintah Nomor 6 Tahun 2006, yaitu sebagai berikut :

a. Asas fungsional, yaitu pengambilan keputusan dan pemecahan masalah-masalah di bidang pengelolaan barang milik negara/daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang dan gubernur/bupati/walikota sesuai fungsi, wewenang, dan tanggung jawab masing-masing;

b. Asas kepastian hukum, yaitu pengelolaan barang milik negara/daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

c. Asas transparansi, yaitu penyelenggaraan pengelolaan barang milik negara/daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar;

d. Asas efisiensi, yaitu pengelolaan barang milik negara/daerah diarahkan agar barang milik negara/daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintahan secara optimal;

f. Asas kepastian nilai, yaitu pengelolaan barang milik negara/daerah harus didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi pemanfaatan dan pemindahtanganan barang milik negara/daerah serta penyusunan Neraca Pemerintah.

4. Cakupan Penatausahaan Barang Milik Negara

Bab I pasal 3 ayat 2 Peraturan Pemerintah Nomor 6 Tahun 2006 menyebutkan sebagai berikut :

(2) Pengelolaan barang milik negara/daerah meliputi: a. perencanaan kebutuhan dan penganggaran; b. pengadaan;

c. penggunaan; d. pemanfaatan;

e. pengamanan dan pemeliharaan; f. penilaian;

g. penghapusan; h. pemindahtanganan; i. penatausahaan;

j. pembinaan, pengawasan, dan pengendalian.

barang milik negara termasuk di dalam lingkup pengelolaan barang milik Berdasarkan peraturan pemerintah di atas didapat bahwa penatausahaan negara.

meliputi pembukuan, inventarisasi, dan pelaporan BMN”. Maka ruang lingkup penatausahaan barang milik negara tersebut masing-masing dapat dijelaskan sebagai berikut :

a. Pembukuan

Kegiatan pembukuan barang milik negara diatur dalam bab V pasal 8 ayat 1 Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 yaitu : “(1) Pelaksana Penatausahaan BMN melaksanakan pembukuan”. Selain itu, menurut pasal 35 ayat 1 Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 mengatur pembukuan barang milik negara sebagai berikut :

UAKPB melakukan proses akuntansi atas DS BMN (Daftar Sementara Barang Milik Negara) untuk menghasilkan Daftar Barang Kuasa Pengguna (DBKP), Laporan Barang Kuasa Pengguna Semesteran (LKBPS), Laporan Barang Kuasa Pengguna Tahunan (LKBPT), jurnal transaksi BMN, dan daftar/laporan manajerial lainnya termasuk yang dananya bersumber dari Anggaran Pembiayaan dan Perhitungan.

1) Prosedur Semesteran

a) Mengarsipkan Daftar Barang Kuasa Pengguna (DBKP) dan Laporan Barang Kuasa Pengguna Semesteran (LBKPS) secara tertib.

2) Prosedur Tahunan

a) Mengarsipkan Daftar Barang Kuasa Pengguna (DBKP) Intrakomptabel, Daftar Barang Kuasa Pengguna (DBKP) Ekstrakomptabel, Daftar Barang Kuasa Pengguna (DBKP) KDP, salinan Laporan Kondisi Barang (LKB), dan salinan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) secara tertib.

b) Melakukan proses back up data dan tutup tahun.

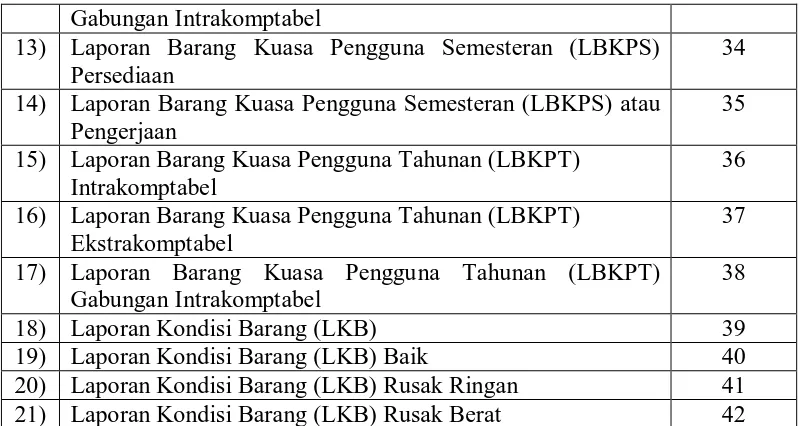

Berdasarkan Peraturan Menteri Keuangan 171/PMK.05/2007 dalam melaksanakan kegiatan pembukuan barang milik negara maka Unit Akuntansi Kuasa Pengguna Barang (UAKPB) akan menyusun dokumen atau laporan sebagai berikut :

No. Dokumen atau Laporan Lampiran

1) Daftar Barang Kuasa Pengguna (DBKP) Intrakomptabel 22 2) Daftar Barang Kuasa Pengguna (DBKP) Ekstrakomptabel 23 3) Daftar Barang Kuasa Pengguna (DBKP) Persediaan 24 4) Daftar Barang Kuasa Pengguna (DBKP) Konstruksi dalam

Pengerjaan

25 5) Kartu Inventaris Barang (KIB) Tanah 26 6) Kartu Inventaris Barang (KIB) Bangunan Gedung 27 7) Kartu Inventaris Barang (KIB) Alat Angkutan Bermotor 28

8) Daftar Inventaris Ruangan (DIR) 29

9) Daftar Inventaris Lainnya (DIL) 30

10) Laporan Barang Kuasa Pengguna Semesteran (LBKPS) Intrakomptabel

31 11) Laporan Barang Kuasa Pengguna Semesteran (LBKPS)

Ekstrakomptabel

Gabungan Intrakomptabel

13) Laporan Barang Kuasa Pengguna Semesteran (LBKPS) Persediaan

34 14) Laporan Barang Kuasa Pengguna Semesteran (LBKPS) atau

Pengerjaan

35 15) Laporan Barang Kuasa Pengguna Tahunan (LBKPT)

Intrakomptabel

36 16) Laporan Barang Kuasa Pengguna Tahunan (LBKPT)

Ekstrakomptabel

37 17) Laporan Barang Kuasa Pengguna Tahunan (LBKPT)

Gabungan Intrakomptabel

38

18) Laporan Kondisi Barang (LKB) 39

19) Laporan Kondisi Barang (LKB) Baik 40

20) Laporan Kondisi Barang (LKB) Rusak Ringan 41 21) Laporan Kondisi Barang (LKB) Rusak Berat 42

Tabel 3.1: Dokumen atau Laporan yang Dihasilkan oleh UAKPB Sumber : Peraturan Menteri Keuangan Nomor 171/PMK.05/2007

b. Inventarisasi

Berdasarkan pada bab I pasal 1 ayat 21 Peraturan Pemerintah Nomor 6 Tahun 2006 tentang pengelolaan barang milik negara/daerah disebutkan pengertian inventarisasi sebagai berikut: “Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil pendataan barang milik negara/daerah”. Dalam bagian Lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 disebutkan bahwa:

Pelaksanaan inventarisasi diatur dalam pasal 69 ayat 1 dan 2 dan pasal 70 Peraturan Pemerintah Nomor 6 Tahun 2006 yaitu sebagai berikut :

(1) Pengguna barang melakukan inventarisasi barang milik negara/daerah sekurang-kurangnya sekali dalam lima tahun.

(2) Dikecualikan dari ketentuan ayat (1), terhadap barang milik negara/daerah yang berupa persediaan dan konstruksi dalam pengerjaan, pengguna barang melakukan inventarisasi setiap tahun. (3) Pengelola barang melakukan inventarisasi barang milik negara/daerah

berupa tanah dan/atau bangunan yang berada dalam penguasaannya sekurang-kurangnya sekali dalam lima tahun.

Inventarisasi yang telah dilakukan oleh UAKPB akan menghasilkan Laporan Hasil Inventarisasi (LHI) sebagaimana yang diatur dalam Lampiran Peraturan Menteri Keuangan Nomor 120/PMK.06/2007. Dalam Laporan Hasil Inventarisasi (LHI) terdiri beberapa bagian antara lain : kode barang, nama barang, tahun perolehan, NUP, merk/tipe, jumlah barang, harga satuan barang, harga barang, kondisi barang, selisih administrasi dengan inventarisasi, lokasi. Selain itu, dalam Lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 mengatur tahapan dalam melaksanakan inventarisasi adalah sebagai berikut :

1) Persiapan

a) Membentuk tim inventarisasi;

d) Menyiapkan label sementara;

e) Membuat denah ruangan, memberi nomor ruangan dan menentukan penanggung jawab ruangan;

f) Menyiapkan kertas kerja inventarisasi. 2) Pelaksanaan

a) Menghitung jumlah BMN per sub-sub kelompok barang; b) Mencatat BMN ke dalam kertas kerja inventarisasi; c) Menempelkan label pada BMN yang telah dihitung;

d) Menentukan kondisi BMN dengan kriteria baik, rusak ringan, atau rusak berat;

e) Menyusun Laporan Hasil Inventarisasi (LHI);

f) Membandingkan LHI dengan dokumen BMN yang ada;

g) Membuat daftar BMN yang tidak ditemukan, belum pernah dicatat, dan rusak berat serta daftar koreksi nilai;

h) Menyampaikan LHI kepada Pengelola Barang. 3) Tindak Lanjut

a) Menelusuri BMN yang tidak ditemukan;

b) Membuat usulan penghapusan BMN yang rusak berat; c) Menindaklanjuti hasil inventarisasi ke dalam SIMAK-BMN.

c. Pelaporan

berdasarkan Peraturan Menteri Keuangan 171/PMK.05/2007 dapat dijelaskan sebagai berikut :

1) Prosedur Semesteran

a) Menyampaikan Laporan Barang Kuasa Pengguna Semesteran (LBKPS) beserta Arsip Data Komputer (ADK) ke KPKNL ( Kantor Pelayanan Kekayaan Negara dan Lelang ) untuk dilakukan rekonsiliasi.

b) Menyampaikan Laporan Barang Kuasa Pengguna Semesteran (LBKPS) yang sudah direkonsiliasi beserta Arsip Data Komputer (ADK) ke UAPPB-W/UAPPB-E1.

2) Prosedur Tahunan

a) Menyampaikan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) dan Laporan Kondisi Barang (LKB) beserta Arsip Data Komputer (ADK) ke KPKNL untuk dilakukan rekonsiliasi.

b) Menyampaikan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) yang sudah direkonsiliasi dan Laporan Kondisi Barang (LKB) beserta Arsip data Komputer (ADK) ke W atau ke UAPPB-E1 untuk UAKPB pusat.

5. Klasifikasi Barang Milik Negara

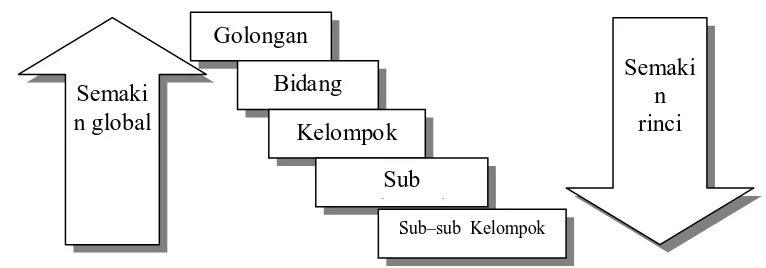

Keuangan Nomor 97/PMK.06/2007 adalah sebagai berikut : “Penggolongan barang adalah kegiatan untuk menetapkan secara sistematik ke dalam golongan, bidang, kelompok, sub kelompok, dan sub-sub kelompok barang milik negara”. Kodefikasi memiliki tujuan sebagaimana terdapat dalam pasal 2 Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 yaitu sebagai berikut :

Penggolongan dan kodefikasi barang milik negara bertujuan untuk terciptanya keseragaman dalam penggolongan dan klasifikasi barang milik negara secara nasional guna mewujudkan tertib administrasi dan mendukung tertib pengelolaan barang milik negara.

Barang milik negara sesuai dengan Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 akan dibagi dalam klasifikasi golongan, bidang, kelompok, sub kelompok, dan sub-sub kelompok. Pembagian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1: Ketentuan Klasifikasi Barang Milik Negara Sumber data : Peraturan Menteri Keuangan No 97/PMK06/2007

Golongan barang milik negara meliputi : barang tidak bergerak, barang bergerak, barang persediaan, konstruksi dalam pengerjaan, aset tak berwujud dan

golongan lain-lain. Dari masing-masing golongan tersebut selanjutnya dirinci lagi ke dalam klasifikasi bidang, kelompok, sub kelompok, dan sub-sub kelompok. Dengan demikian, klasifikasi paling rinci (detil) ada pada level sub-sub kelompok. Klasifikasi barang milik negara dirinci menjadi 6 bagian menurut Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 yaitu sebagai berikut :

a) Tanah;

Tanah terdiri dari tanah bangunan rumah negara golongan I, tanah bangunan rumah negara golongan II, tanah untuk bangunan kantor pemerintah, tanah kosong yang sudah diperuntukkan, tanah lapangan sepak bola, tanah untuk makam muslim, dan lain sebagainya.

b) Peralatan dan Mesin;

Mesin diesel, sedan, micro bus, mini bus, pick up, sepeda motor, LCD projector/infocus, mesin absensi, white board, AC split, meja komputer,

kipas angin, televisi, microphone, master test (Jepang), dan lain sebagainya. c. Gedung dan Bangunan;

Bangunan gedung kantor permanen, bangunan gedung tertutup permanen, bangunan gedung laboratorium permanen, bangunan gedung tempat ibadah permanen, bangunan rumah sakit bersalin, bangunan gedung pendidikan permanen, mess/wisma/bungalow/tempat peristirahatan permanen, dan sebagainya.

d. Jalan, Irigasi, dan Jaringan;

e. Aset Tetap Lainnya;

Komputer, kimia, matematika, ilmu pasti, gizi, kedokteran, keperawatan, kefarmasian, buku laporan penelitian, peta lokasi, gambar, model, alat musik tradisional/daerah, alat musik modern/band, foto dokumen, alat tenis meja, bola kaki, peralatan fitness, dan lain sebagainya.

f. Konstruksi dalam Pengerjaan;

Gedung dan bangunan dalam pengerjaan, dan lain sebagainya.

6. Kodefikasi Barang Milik Negara

Pengertian kodefikasi barang menurut pasal 1 ayat 3 Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 yaitu : “Pemberian kode barang milik negara sesuai dengan penggolongan masing-masing barang milik negara”. Pasal 2 Peraturan Menteri Keuangan Nomor 97/PMK.06/2007 menerangkan tujuan penggolongan dan kodefikasi barang milik negara sebagai berikut :

kodefikasi Penggolongan dan barang milik negara bertujuan untuk terciptanya keseragaman dalam penggolongan dan klasifikasi barang milik negara secara nasional guna mewujudkan tertib administrasi dan mendukung tertib pengelolaan barang milik negara.

sebagaimana dimaksud dalam pasal 9 ayat (1) menurut penggolongan dan kodefikasi barang”.

Kode lokasi barang milik negara untuk masing-masing tingkatan Unit Akuntansi Barang dalam lingkup Departemen Pendidikan Tinggi, dalam hal ini Unit Akuntansi Kuasa Pengguna Barang (UAKPB) Fakultas Ekonomi Universitas Sumatera Utara dapat dijelaskan sebagai berikut :

a. Departemen Pendidikan Tinggi menggunakan kode lokasi 023.

b. Sekretariat Jenderal Departemen Pendidikan Tinggi menggunakan kode lokasi 04.

c. Kantor Wilayah Departemen Pendidikan Tinggi Sumatera Utara menggunakan kode lokasi 07.

d. Universitas Sumatera Utara menggunakan kode lokasi 190148.

Sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 bahwa tata cara penggolongan dan kodefikasi barang milik negara meliputi pemberian kode barang, kode lokasi, kode registrasi dan simbol/logo barang. Kode lokasi, kode barang, kode registrasi, serta simbol/logo barang tersebut dapat dijelaskan sebagai berikut:

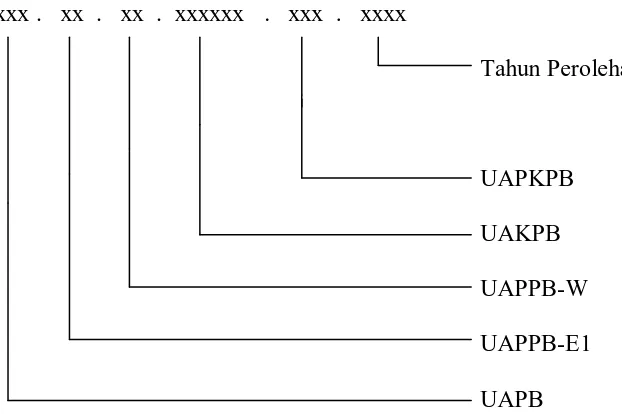

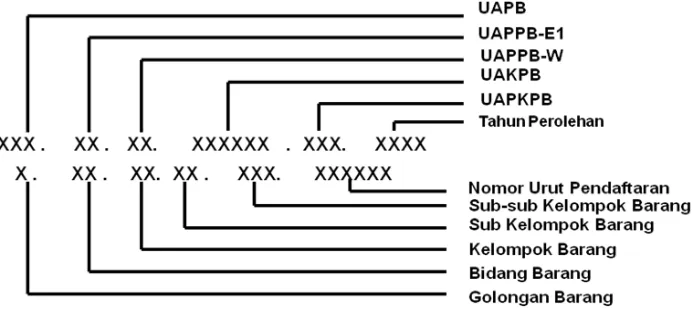

a. Kode Lokasi

xxx . xx . xx . xxxxxx . xxx . xxxx

Tahun Perolehan

UAPKPB

UAKPB

UAPPB-W UAPPB-E1 UAPB Gambar 3.2.: Ketentuan Kode Lokasi

Sumber : Peraturan Menteri Keuangan 171/PMK.05/2007

Tiga angka/digit pertama : menunjukkan kode pengguna barang, Dua angka/digit kedua : menunjukkan kode eselon I,

Dua angka/digit ketiga : menunjukkan kode wilayah,

Enam angka/digit keempat : menunjukkan kode kuasa pengguna barang, Tiga angka/digit kelima : menunjukkan kode pembantu kuasa pengguna barang.

Penjelasan :

1) Kode pengguna barang, mengacu kepada kode bagian anggaran kementerian negara/lembaga yang bersangkutan.

3) Kode wilayah, mengacu kepada kode propinsi. Unit kerja pada kantor pusat kementerian negara/lembaga dan unit eselon 1.

4) Kode kuasa pengguna barang, mengacu kepada kode satuan kerja pada kode bagian anggaran.

Sebagai contoh : personal komputer dengan tahun perolehan 2005 milik Fakultas Ekonomi Universitas Sumatera Utara yang berada pada kanwil Departemen Pendidikan Tinggi Sumatera Utara, di bawah Sekretariat Jenderal Departemen Pendidikan Tinggi menggunakan kode lokasi 023.04.07.190148.005.2005.

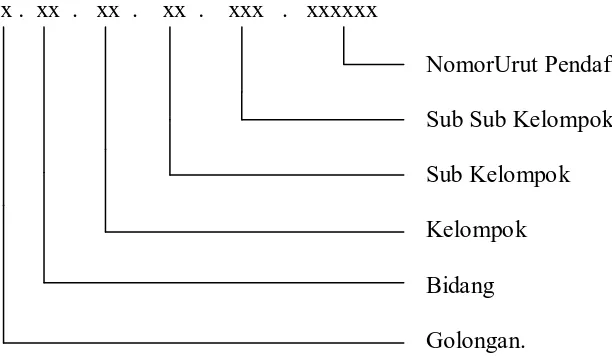

b. Kode Barang

Kode barang terdiri dari golongan, bidang, kelompok, sub kelompok dan sub-sub kelompok. Kode barang terdiri 10 (sepuluh) angka/digit ditambah 6 (enam) digit nomor urut pendaftaran barang milik negara yang terbagi dalam enam kelompok kode dengan susunan sebagai berikut :

x . xx . xx . xx . xxx . xxxxxx

NomorUrut Pendaftaran Sub Sub Kelompok Sub Kelompok Kelompok Bidang Golongan. Gambar 3.3: Ketentuan Kode Barang

Satu angka/digit pertama : menunjukkan kode golongan barang, Dua angka/digit kedua : menunjukkan kode bidang barang, Dua angka/digit ketiga : menunjukkan kode kelompok barang, Dua angka/digit keempat : menunjukkan kode sub kelompok barang, Tiga angka/digit kelima : menunjukkan kode sub-sub kelompok barang, Enam angka/digit keenam : menunjukkan kode nomor urut pendaftaran.

Sebagai contoh : personal komputer milik Fakultas Ekonomi Universitas Sumatera Utara dengan nomor urut 6 maka kode barang yang akan tertera adalah 2.08.01.41.194.6.

c. Kode Registrasi

Gambar 3.4: Ketentuan Kode Registrasi

Sumber : Peraturan Menteri Keuangan Nomor 171/PMK.05/2007

Nomor Kode Registrasi barang ditulis pada barang milik negara dengan menggunakan stiker, cat, dan lain-lain sesuai dengan teknologi yang ada. Barang yang diberi nomor registrasi adalah semua barang milik negara yang dimiliki.

7. Organisasi Unit Akuntansi Barang (UAB)

Sebagaimana yang disebutkan dalam bagian Lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 bahwa : “Untuk melaksanakan Sistem Akuntansi Instansi (SAI) maka kementerian/lembaga membentuk unit akuntansi instansi sesuai dengan hierarki organisasi”. Salah satu Unit Akuntansi Instansi (UAI) adalah Unit Akuntansi Barang (UAB). Unit Akuntansi Barang (UAB) terdiri dari :

b. Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W) yang berada pada tingkat wilayah;

c. Unit Akuntansi Pembantu Pengguna Barang Eselon 1 (UAPPB-E1) yang berada pada tingkat eselon 1; dan

d. Unit Akuntansi Pengguna Barang (UAPB) yang berada pada tingkat kementerian negara/lembaga.

Bagan organisasi Unit Akuntansi Barang (UAB) menurut Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 dapat diilustrasikan sebagai berikut :

Gambar 3.5: Bagan Organisasi Unit Akuntansi Barang (UAB) Sumber : Peraturan Menteri Keuangan Nomor 171/PMK.05/2007

UAPB

UAPPB-E1 UAPPB-E1

UAPPB-W

UAPPB-E1

UAKPB

UAPPB-W UAPPB-W

UAKPB UAKPB

B. Pembahasan Penatausahaan Barang Milik Negara di Fakultas Ekonomi Sumatera Utara

Sub Bagian Inventaris dan Kekayaan Negara Fakultas Ekonomi Universitas Sumatera Utara dalam melaksanakan penatausahaan barang milik negara terlepas dari kekurangan, hambatan, maupun kelemahan telah menggunakan aplikasi Sistem Informasi dan Manajemen Akuntansi Barang Milik Negara (SIMAK-BMN). Penggunaan aplikasi SIMAK-BMN ini sesuai dengan ketentuan yang tercantum dalam pasal 39 Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 yaitu sebagai berikut : “SIMAK-BMN merupakan subsistem SAI”.

1. Evaluasi terhadap Pelaksanaan Pembukuan Barang Milik Negara

Nomor 171/PMK.05/2007 yaitu membukukan data transaksi BMN ke dalam DBKP Intrakomptabel, DBKP Ekstrakomptabel.

Namun penulis menemukan bahwa Sub Bagian Inventaris dan Kekayaan Negara belum membuat Buku Persediaan. Sebagaimana yang tertuang dalam bagian Lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 dan masih banyak dokumen-dokumen yang belum dibuat seperti Kartu Identitas Barang (KIB) Tanah, Kartu Identitas Barang (KIB) Bangunan Gedung, dan lainnya.

Berdasarkan penjelasan di atas menunjukkan bahwa Sub Bagian Inventaris dan Kekayaan Negara telah melaksanakan pembukuan namun belum sepenuhnya sesuai dengan aplikasi SIMAK-BMN yang diatur dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007. Oleh karena itu, kekurangan-kekurangan yang ada hendaknya segera diperbaiki dimasa yang akan datang.

2. Evaluasi terhadap Pelaksanaan Inventarisasi Barang Milik Negara

Bab I pasal 1 Peraturan Pemerintah Nomor 6 Tahun 2006 menjelaskan pengertian inventarisasi sebagai berikut : “Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil pendataan barang milik negara/daerah”.

Pelaksanaan inventarisasi barang milik negara diatur dalam bab XI pasal 69 Peraturan Pemerintah Nomor 6 Tahun 2006 yang berbunyi : “(1) Pengguna barang melakukan inventarisasi barang milik negara/daerah sekurang-kurangnya sekali dalam lima tahun”. Sub Bagian Inventaris dan Kekayaan Negara telah melaksanakan inventarisasi terhadap barang milik negara.

Sebagaimana yang diatur dalam bab VI pasal 17 ayat 4 Peraturan Menteri Keuangan Nomor 120/PMK.06/2007 yang mengatur sebagai berikut :

Maka inventarisasi yang dilaksanakan oleh Sub Bagian Inventaris dan Kekayaan Negara juga melaksanakan kodefikasi terhadap barang milik negara yang berada dalam pengelolaannya serta melaksanakan penempelan kode registrasi pada tiap-tiap barang milik Negara yang mengacu pada SIMAK-BMN yang diatur dalam Peraturan Menteri Keuangan No. 171/PMK.05/2007.

Secara keseluruhan, Sub Bagian Inventaris dan Kekayaan Negara telah melaksanakan inventarisasi namun belum sepenuhnya sesuai dengan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007. Untuk kedepannya agar kekurangan-kekurangan yang ada diperbaiki sehingga pelaksanaan inventarisasi sepenuhnya sesuai dengan ketentuan peraturan perundang-undangan.

3. Evaluasi terhadap Pelaksanaan Pelaporan Barang Milik Negara

Selain itu, untuk prosedur tahunan setiap Unit Akuntansi Kuasa Pengguna Barang (UAKPB) juga diwajibkan untuk membuat Laporan Kondisi Barang (LKB) sebagaimana yang terdapat dalam lampiran Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 yang berbunyi : “Menyampaikan LBKPT dan LKB beserta ADK ke KPKNL untuk dilakukan rekonsiliasi”. Sub Bagian Inventaris dan Kekayaan Negara telah membuat dan memutakhirkan Laporan Kondisi Barang (LKB) (lampiran 18) untuk dilaporkan pada setiap akhir tahun.

Namun, Sub Bagian Inventaris dan Kekayaan Negara belum membuat laporan rincian kondisi barang yaitu Laporan Kondisi Barang (LKB) Baik (lampiran 40), Laporan Kondisi Barang (LKB) Rusak Ringan (lampiran 41), Laporan Kondisi Barang (LKB) Rusak Berat (lampiran 42). Dari wawancara penulis, didapatkan data bahwa tidak dibuatnya laporan rincian kondisi barang dikarenakan semua barang di Fakultas Ekonomi Universitas Sumatera Utara dikategorikan baik. Barang yang rusak ringan dan rusak berat telah dihapuskan sehingga Sub Bagian Inventaris dan Kekayaan Negara tidak membuat laporan rincian kondisi barang.

Laporan Barang Kuasa Pengguna Semesteran (LBKPS) Persediaan belum mampu dibuat sehingga berakibat tidak mampunya Sub Bagian Inventaris dan Kekayaan Negara dalam membuat Laporan Barang Kuasa Pengguna Semesteran (LBKPS) Persediaan.

Pelaksanaan pelaporan barang milik negara diatur dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 yaitu pada prosedur semesteran akan melaporkan Laporan Barang Kuasa Pengguna Semesteran (LBKPS) beserta Arsip Data Komputer (ADK) ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL), Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W), serta ke Unit Akuntansi Pembantu Pengguna Barang Eselon 1 (UAPPB-E1). Sedangkan untuk prosedur tahunan akan melaporkan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) dan Laporan Kondisi Barang (LKB) beserta Arsip Data Komputer (ADK) ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL), Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W), serta ke Unit Akuntansi Pembantu Pengguna Barang Eselon 1 (UAPPB-E1).

Sub Bagian Inventaris dan Kekayaan Negara di Fakultas Ekonomi Universitas Sumatera Utara melaksanakan pelaporan ke kantor biro rector dan selanjutnya biro rector melapor ke Kantor Pelayanan Kekayaan Negara dan Lelang ( KPNL ).

4. Kekurangan-kekurangan dalam Dokumen atau Laporan Barang Milik Negara yang Dibuat oleh Sub Bagian Inventaris dan Kekayaan Negara

Penatausahaan barang milik negara yang dilaksanakan oleh Sub Bagian Inventaris dan Kekayaan Negara telah menghasilkan dokumen atau laporan barang milik negara. Namun dokumen atau laporan tersebut masih terdapat kekurangan-kekurangan, diantaranya sebagai berikut :

a. Belum maksimalnya pelaksanaan penatausahaan BMN di Fakultas Ekonomi Universitas Sumatera Utara

b. Banyaknya dokumen dan data-data yang tidak tersimpan di ADK atau tidak adanya pencatatan sama sekali.

c. Kurangnya rencana kerja ( program kerja ) di sub bagian inventaris dan kekayaan Negara .

d. Tidak adanya buku laporan tentang pencatatan kondisi barang

e. Tidak adanya buku atau catatan tentang laporan BMN, kecuali buku barang intrakomptabel dan ekstrakomptabel

f. Banyak data-data yang tidak up to date

5. Evaluasi terhadap Pelaksanaan Klasifikasi dan Kodefikasi Barang Milik Negara

Daftar Barang Kuasa Pengguna (DBKP)/Daftar Barang Pengguna (DBP) menurut penggolongan dan kodefikasi”. Dari ketentuan dalam bab XI pasal 67 Peraturan Pemerintah Nomor 6 Tahun 2006 didapat bahwa penggolongan dan klasifikasi memegang peranan yang sangat penting dalam pelaksanaan penatausahaan barang milik negara yang meliputi pembukuan, inventarisasi, dan pelaporan.

Pelaksanaan pembukuan barang milik negara yang dilaksanakan oleh Sub Bagian Inventaris dan Kekayaan Negara menghasilkan output berupa Buku Barang Intrakomptabel dan Buku Barang Ekstrakomptabel. Kegiatan inventarisasi yang menghasilkan output berupa Kartu Identitas Barang (KIB), Daftar Barang Ruangan (DBR), Daftar Barang Lainnya (DBL), Laporan Rincian Saldo Awal Barang Milik Negara, dan Laporan Daftar Barang Milik Negara. Kegiatan pelaporan yang menghasilkan output Laporan Barang Kuasa Pengguna Semesteran (LBKPS), Laporan Barang Kuasa Pengguna Tahunan (LBKPT), Laporan Kondisi Barang (LKB). Semua laporan tersebut membutuhkan adanya klasifikasi dan kodefikasi barang milik negara agar dapat memberikan informasi terhadap masing-masing barang milik negara.

BAB IV

KESIMPULAN DAN SARAN

B. Kesimpulan

Berdasarkan data dan fakta dalam bab II yang telah diuraikan serta pembahasan terhadap pelaksanaan penatausahaan barang milik negara di Fakultas Ekonomi Sumatera Utara Tahun 2009 yang telah dijabarkan dalam bab III, maka penulis menarik kesimpulan sebagai berikut:

1. Pelaksanaan Pentausahaan Barang Milik Negara yang di lakukan oleh Sub Bagian Inventaris dan Kekayaan Negara di Fakultas Ekonomi Sumatera Utara telah menggunakan Sistem Informasi Manajemen Akuntansi Barang Milik Negara (SIMAK-BMN) yang berdasar pada peraturan Menteri Keuangan No. 171/PMK.05/2007. Pelaporan Barang Milik Negara di Fakultas Ekonomi Universitas Sumatera Utara saat ini mengacu pada aplikasi SIMAK-BMN. Oleh karena itu, segala pelaporan atau output di sesuaikan dengan aplikasi SIMAK-BMN tersebut.

landasan pelaksanaan Penatausahaan Barang Milik Negara tersebut mulai dari hirarki tertinggi sampai pada peraturan setingkat Menteri.

3. Pelaksanaan Penatausahaan Barang Milik Negara di Fakultas Ekonomi Universitas Sumatera Utara yang di laksanakan oleh Sub Bagian Inventaris dan Kekayaan Negara dalam Penerapannya tak luput dari kendala-kendala serta hambatan. Kendala serta hambatan yang di alami dalam Penatausahaan Barang Milik Negara adalah sebagai berikut:

(a) Kurangnya Sumber Daya Manusia (SDM).

Sub Bagian Inventaris dan Kekayaan Negara memiliki pegawai yang berjumlah tiga orang terdiri dari satu orang Kepala Sub Bagian Inventaris dan Kekayaan Negara beserta dua orang staf. Jumlah sumber daya manusia yang minim tersebut harus mengemban tugas yang cukup berat yaitu melakukan Penatausahaan Barang Milik Negara yaitu dalam satu satker yang besar yaitu seluruh Barang Milik Negara di lingkungan Fakultas Ekonomi Universitas Sumatera Utara

(b) Tidak Adanya Dokumen Sumber Barang Milik Negara

dokumen sumber atau data sumber pada sebagian Barang Milik Negara. Hal ini sangat menyulitkan Sub Bagian Inventaris dan Kekayaan Negara dalam melakukan pencatatan nilai dari Barang Milik Negara tersebut. Karena nilai dari Barang Milik Negara sangat penting dalam penyusunan Buku Barang.

(c) Banyaknya Barang Milik Negara yang Hilang

Sub Bagian Inventaris dan Kekayaan Negara juga menghadapi kendala bahwa banyak barang milik Negara yang hilang dan tidak ada di tempat yang sebagaimana mestinya. Hal ini sangat menyulitkan bagi Penatausahaan Barang Milik Negara dalam Laporan Barang Milik Negara (LBMN) barang yang di maksud masih tercatat namun dalam kenyataan di lapangan barang tersebut sudah tidak ada

(d) Banyaknya Barang Milik Negara Bernilai Kecil yang Rusak

C. Saran

Penulis akan memberikan saran-saran berkaitan dengan pelaksanaan penatausahaan barang milik negara di Fakultas Ekonomii Universitas Sumatera Utara kepada Sub Bagian Inventaris dan Kekayaan Negara berdasarkan kesimpulan yang penulis jabarkan di atas. Saran tersebut adalah sebagai berikut : 1. Sub Bagian Inventaris dan Kekayaan Negara agar selalu melaksanakan

pendaftaran, pencatatan, dan pembukuan Barang Milik Negara dan melakukan penyimpanan atau dokumen Penatausahaan Barang Milik Negara.

2. Sub Bagian Inventaris dan Kekayaan Negara agar selalu melakukan kodefikasi dan klarifikasi atau penggolongan Barang Milik Negara dan melakukan pencatatan atas klarifikasi tersebut serta melakukan penempelan kode registrasi pada Barang Milik Negara berdasarkan System Informasi Akuntansi Barang Milik Negara (SIMAK-BMN)

3. Melaksanakan pelaporan Barang Milik Negara di Fakultas Ekonomi Universitas Sumatera Utara tahun 2009 mengacu pada SIMAK-BMN pada Peraturan Menteri Keuangan No. 171/PMK.05/2007 yang di laksanakan tiap semester.

5. Melaksanakan pelaporan Barang Milik Negara di Fakultas Ekonomi Universitas Sumatera Utara tahun 2009 mengacu pada SIMAK-BMN pada Peraturan Menteri Keuangan No. 171/PMK.05/2007 yang di laksanakan tiap semester.

DAFTAR PUSTAKA

Gustianingsih. 2007. Bahasa Indonesia Untuk Mahasiswa. Penerbit BARTONG JAYA, Medan

Ike Janite Dewi. 2005. Integrasi Teknologi Informasi dengan Strategi. Amara Books Cetakan I,Yogyakarta

Jogiyanto. 2003. Sistem Teknologi Informasi. Penerbit ANDI, Yogyakarta

Kadir, Abdul. Terra Ch. Triwahyuni.2003. Pengenalan Teknologi Informasi. Penerbit ANDI, Yogyakarta.

Sedermayanti. 2001. Dasar-dasar Pengetahuan tentang Manajemen Perkantoran. Mandar Maju Cetakan II, Bandung