“TINJAUAN ATAS PROSEDUR PENJUALAN EKSPOR PRODUK HASIL HUTAN NON KAYU KBM INDUSTRI PERUM PERHUTANI

CILENGKRANG BANDUNG”

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Strata 1

Program Studi Akuntansi

Oleh : Nama : Sakinah Nim : 21110201

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

vi DAFTAR ISI

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 3

1.2.1 Maksud Kerja Praktek ... 3

1.2.2 Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN ... 10

2.1 Sejarah Singkat Perusahaan ... 10

2.1.1 Visi Dan Misi ... 19

2.1.2 Budaya Perusahaan ... 20

2.1.3 Logo Perusahaan ... 23

2.2 Struktur Organisasi Perusahaan ... 25

2.3 Uraian Tugas Perusahaan ... 27

vi

BAB III PEMBAHASAN HASIL KERJA PRAKTEK ... 45

3.1 Bidang Pelaksanaan Kerja Praktek ... 45

3.1.1 Prosedur ... 45

3.1.2 Penjualan ... 46

3.1.2.1 Pengertian Penjualan ... 46

3.1.2.2 Tujuan Penjualan ... 47

3.1.2.3 Klasifikasi Penjualan ... 48

3.1.2.4 Dokumen-Dokumen Penjualan ... 50

3.1.2.5 Faktor-Faktor Yang Mempengaruhi Penjualan ... 51

3.1.2.6 Proses Penjualan ... 53

3.1.2.7 Bagian-Bagian Penjualan ... 55

3.1.2.7 Syarat Jual Beli ... 57

3.1.3 Ekspor ... 58

3.1.3.1 Pengertian ekspor ... 58

3.1.3.2 Prosedur Kepabeaan Ekspor ... 59

3.1.3.3 Dasar Hukum Ekspor ... 60

3.1.3.4 Tahapan Penjualan Ekspor ... 60

3.1.3.5 Para Pelaku Kegiatan Ekspor ... 62

3.1.3.6 Syarat menjadi Eksportir ... 63

3.1.4 Produk Hasil Hutan Non Kayu ... 64

3.2 Teknis Pelaksanaan Kerja Praktek ... 65

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 67

vi

3.3.1.1 Kelengkapan Narasi Dan Prosedur Kerja Pemasaran Hasil

Industri ... 68

3.3.1.2 Administrasi Pemasaran Hasil Produksi ... 70

3.3.1.3 Sistem Penjualan Ekspor KBM Industri Perum Perhutani Bandung ... 72

3.3.1.4 Penanggung Jawab Atas Prosedur Kerja Pemasaran ... 72

3.3.2 Dokumen-Dokumen Yand Digunakan ... 76

3.3.2.1 Catatan Akuntansi Yang Digunakan ... 77

3.3.2.2 Istilah-istilah Dalam Prosedur Penjualan Ekspor Produk KBM Industri Perum Perhutani Bandung ... 77

3.3.3 Kendala-Kendala Ynag Dihadapi KBM Industri Perum Perhutan Dalam Melaksanakan Penjualan Ekspor ... 78

BAB IV KESIMPULAN ... 80

4.1 Kesimpulan ... 80

4.2 Saran ... 81

DAFTAR PUSTAKA ... 83

LAMPIRAN-LAMPIRAN ... 85

83

DAFTAR PUSTAKA

Amir, M. S. 2002. Kontrak Dagang Ekspor. Edisi Ke-2. Cetakan Ke-1. PPM. Jakarta.

Amir, M, S. 2003. Ekspor Impor, Teori dan penerapannya. Cetakakan Ke-8. PPM. Jakarta.

Baridwan, Zaki. 1992. Sistem Akuntansi, Pengawasan Prosedur dan Metode. BPFE. Yogyakarta.

Basu Swastha dan Irawan. 2003. Manajemen Pemasaran Modern. Edisi Ke-2. Cetakan Ke-12. Liberty Offset. Yogyakarta.

Basu Swastha dan Irawan. 2005. Manajemen Pemasaran Modern. Liberty. Yogyakarta.

Basu Swastha. 2005. Manajeman penjualan. cetakan Ke-12. BFSE . Yogyakarta.

Chairul Marom. 2002. Sistem Akuntansi Perusahaan Dagang, Edisi ke-2. Penerbit Grasindo. Jakarta.

Ely Suhayati dan sri Dewi Anggadini. 2009. Akuntansi Keuangan. Graha Ilmu. Jogyakarta.

Henry Simamora. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Salemba Empat. Jakarta.

84

Kotler, Philip. 2006. Manajemen Pemasaran. Edisi Ke-11. PT Indeks. Jakarta.

La Midjan. 2001. Sistem Informasi Akuntansi Pendekatan Manual Praktika Penyusunan Metode dan Prosedur – Edisi Kesepuluh. Lembaga Informatika Akuntansi.Bandung .

Mulyadi. 2001. Sistem Akuntansi. Edisi ke-3. Salemba Empat. Jakarta.

Mulyadi. 2007. Sistem Akuntansi Penyusunan Prosedur dan Metode. PT.Alfabeta. Yogyakarta.

PPEI, 2009. Kumpulan Makalah Pelatihan Prosedur Ekspor. Kerjasama antara PPEI, BPEN & DEPPERINDAG. Program D3 Fakultas Ekonomi UNS.

Rinaldy, Eddie. 2000. Kamus Perdagangan Internasional. Edisi Ke-.1. Cetakan Ke-1. PT Raja Grafindo Persada. Jakarta.

R.Soemita Adikusuma dan Cecil Gillespie. 1985, Sistem Akuntansi prosedur dan metoda. Sinar Baru. Bandung.

Soemarso, S,R. 2004. Akuntansi Suatu Pengantar. Salemba Empat. Jakarta.

Soemarso, S,R. 2006. Pengantar Akuntansi. Salemba Empat. Jakarta.

ii

KATA PENGANTAR

Assalamu’alaikum Warrahmatullahi Wabarrakatuh

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan Rahmat dan Hidayah-Nya sehingga peneliti dapat menyelesaikan

penyusunan Laporan Kerja Praktek yang berjudul “Tinjauan Atas Prosedur

Penjualan Ekspor Produk Hasil Hutan Non Kayu KBM Industri Perum

Perhutani Bandung”.

Penulis menyadari dalam penyusunan Laporan Kerja Praktek ini masih jauh

dari sempurna, karena di dalamnya tidak terlepas dari berbagai kekurangan. Untuk

itu peneliti mengharapkan kritik dan saran yang membangun agar dalam

penyusunan karya tulis selanjutnya dapat lebih baik lagi.

Terselesaikannya Laporan Kerja Praktek ini tidak terlepas dari bantuan

berbagai pihak yang telah memberikan banyak bimbingan, dan pengarahan yang

sangat bermanfaat. Oleh karena itu, penulis mengucapkan terima kasih yang

sebesar-besarnya kepada.:

iii

1. Inta Budi Setyanusa, SE., M.Ak, selaku dosen pembimbing sekaligus dosen

Wali 4AK5 yang telah memberikan banyak dukungan dan saran kepada

penulis.

2. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia.

3. Pengelola Program Studi dan seluruh karyawan / karyawati Fakultas

Ekonomi Universitas Komputer Indonesia

4. Bapak Ir. Teddy, M.Sc, selaku General Manager di Perum Perhutani Unit

III Jawa Barat & Banten KBM Industri.

5. Bapak Eman Roheman selaku Pembimbing Perusahaan yang sudah banyak

membantu penulis untuk menyelesaikan laporan kerja praktek ini.

6. A Rizal, A Arya, Bapak Iwan,, Bapak Dadang, Bapak Engkos, Bapak Budi

Setyawan, Bapak Deden, Bapak Engkosasih, Bapak Wawan, Bapak Abduh,

Bapak Firman, Bapak Aceng, Bapak Herul, Bapak Rusnandi, Ibu Lela, Ibu

Enti, Ibu Atin, Ibu Tuti, dan seluruh staff Perum Perhutani Unit III Jawa

Barat & Banten KBM Industri yang telah memberikan arahan dan masukan

kepada penulis.

7. Orangtua, Kakak dan Adek tercinta yang telah memberikan limpahan kasih

sayang kepada penulis serta motivasi, do’a dan dukungan tiada hentinya

kepada penulis.

8. Untuk para sahabatku, Ayu, Lina, Herliandini, Oki, Reza, Sonya, Dendi,

Panca, Wika, Hadi, Danang dan teman-teman 4AK5 lainnya yang selama ini

sama-sama berjuang dan saling memberikan semangat dan dorongan dalam

iv

9. Semua pihak yang telah membantu penulis dalam menyelesaikan Laporan

Kerja Praktek yang tidak dapat disebutkan satu persatu, terima kasih atas

dukungan yang di berikan.

Akhir kata semoga apa yang disajikan dalam laporan ini memberikan

manfaat khususnya bagi peneliti dan umumnya bagi para pembaca “Amin Ya

Rabbal ‘Alamin”.

Wassalamu’alaikum Warrahmatullahi Wabarrakatuh.

Bandung, Desember 2013

Penulis

49 Data Pribadi

Nama : Sakinah

Tempat, Tanggal /Lahir : Bima, 26-Juli-1991

Jenis Kelamin : Perempuan

Golongan Darah : O

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Jl. Jalaprang No.34 Sukaluyu-Bandung

Nomor Tlp : 085221704412

1. Data Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1. SD SDN No.4 Sila-Bima-NTB 2004

2. SMP SMP Negeri 1 Bolo-Bima-NTB 2007

3. SMA SMA Negeri 2 Bima-NTB 2009

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung Masih Kuliah

2. Data Pendidikan Non Formal :

No. Keterangan Tempat Tahun

1. Brevet Tax Center Unikom 2013

3. Data Organisasi :

Jenjang

Pendidikan Nama Organisasi Jabatan

1 BAB I PENDAHULUAN

1.1LatarBelakang

Penjualan merupakan suatu usaha yang terpadu untuk mengembangkan

rencana–rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan

keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba (Marwan,

1991).

Selain itu penjualan juga merupakan kegiatan yang dilakukan oleh penjual

dalam menjual barang atau jasa dengan harapan akan memperoleh laba dari adanya

transaksi-transaksi tersebut dan penjualan dapat diartikan sebagai pengalihan atau

pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual ke pembeli

(Mulyadi,2008). Penjualan merupakan salah satu aktifitas yang sangat penting dalam

sebuah perusahaan.

Penjualan merupakan titik sentral bagi perusahaan.Tujuan perusahaan untuk

memperoleh laba dari hasil penjualan merupakan unsure penting untuk

mempertahankan kelangsungan hidup suatu perusahaan. Sedangkan tujuan umum

dari transaksi penjualan dalam sebuah perusahaana dalam mencapai volume

penjualan, mendapatkan laba yang maksimal dengan modal yang sekecil-kecilnya,

mempertahankan kelangsungan hidup perusahaan secara terus-menerus, serta

2

Dalamkegiatanpenjualan, KBM Industry PerumPerhutani Bandung tidak

hanya menjual produk hasil hutan non kayu dalam Negeri saja, tetapi juga keluar

Negeri. Hal ini menunjukan bahwa ruang lingkup pemasarannya sudah sangat luas.

Untuk itu KBM industry Perum perhutani Bandung memiliki prosedur yang mengatur

mekanisme penjualan ekspor hasil produksinya. Dan hal-hal apa saja yang harus

dilakukan sebelum melakukan transaksi penjualan ekspor dengan

pembeli.(PerumPerhutani)

Ekspor merupakan kegiatan mengeluarkan barang dari daerah pabean

Indonesia ke daerah pabean negara lain. Biasanya proses ekspor dimulai dari adanya

penawaran dari suatu pihak yang disertai dengan persetujuan dari pihak lain melalui

sales contract process, dalam hal ini adalah pihak Eksportir dan Importir. Proses

pembayaran untuk pengiriman ini dapat melalui metode Letter of Credit (L/C)

ataunon-L/C, masing-masing metode memiliki risiko dan keuntungan

tersendiri.(kemendag.go.id).

Kegiatan ekspor akan meningkatkan devisa negara, untuk melakukan kegiatan

ekspor suatu barang ke negara tertentu, diperlukan prosedur ekspor yang harus

dilakukan sesuai dengan dasar hukum yang berlaku di Indonesia. Jika ekspor yang

dilakukan tidak mengikuti prosedur dan tidak sesuai dengan dasar hukum yang

mengatur kegiatan ekspor, maka si pengekspor akan dikenai sanksi sesuai dengan

3

Prosedur merupakan bagian sistem yang merupakan rangkaian tindakan yang

menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk

menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi secara berulang kali

dan dilaksanakan secara seragam.(Ardiyos, 2004:734)

Prosedur penjualan ekspor produk hasil hutan non kayu KBM Industri Perum

perhutani dilaksanakan sesuai dengan instruksi kerja pemasaran dana administrasi

hasil industry dengan Nomor Dokumen:KBM-IND III/IK/01.

Dengan adanya prosedur kerja tersebut maka akan mempermudah kegiatan

penjualan ekspor dan memberikan hasil yang sesuai dengan harapan serta tujuan

perusahaaanya itu mendapatkan profit yang sangat besar sesuai target yang

diharapkan.

Berdasarkan uraian di atas maka penulis tertarik membahas masalah tersebut

yang dituangkan dalam laporan kerja praktek yang berjudul :“Tinjauan Atas

Prosedur Penjualan Ekspor Produk Hasil Hutan Non Kayu KBM Industri

Perum Perhutani Cilengkrang Bandung”.

1.2Maksud dan Tujuan Pelaksanaan Kerja Praktek

1.2.1 Maksud

Maksud dari penelitian kerja praktek ini adalah untuk memenuhi salah satu

syarat program studi Akuntansi di Universitas Komputer Indonesia Bandung dan

4

menambah pengalaman dan pengetahuan mengenai bidang yang telah dipelajari di

bangku kuliah.

1.2.2 Tujuan

Adapun tujuan penulis melaksanakan kerja praktek ini adalah :

1. Untuk mengetahui informasi tentang prosedur penjualan ekspor produk hasil

hutan non kayu KBM industry perum perhutani Cilengkrang Bandung.

2. Untuk mengetahui dokumen apa saja yang berkaitan dengan penjualan ekspor

produk hasil hutan non kayu KBM industry perum perhutani Bandung.

3. Untuk mengetahui kendala-kendala apa saja yang dihadapi bagian pemasaran

dalam menjual hasil produksinya.

1.3 Kegunaan Kerja Praktek

Sesuai dengan tujuan dari praktek kerja ini, maka diharapkan akan dapat

memberikan manfaat bagi semua pihak yang terkait dalam melaksanakan praktek

kerja dan penyusunan laporan ini. Adapun kegunaan yang dimaksud adalah :

a. Bagi Penulis

Guna menambah wawasan, pengetahuan dan pengalaman penulis dengan cara

membandingkan teori yang sudah diterima selama masa kuliah dengan

5

b. Bagi Universitas

Dari laporan kerja praktek ini dapat digunakan sebagai sumber referensi

kajian ilmiah bagi mahasiswa lainnya, khususnya bagi prodi akuntansi dan

manajemen yang berhubungan dengan pembahasan ini.

c. Bagi Perusahaan

Dengan adanya laporan kerja praktek ini diharapkan dapat member tambahan

informasi dan juga masukan baik berupa saran guna mencapai efektivitas

perusahaan untuk mengadakan peningkatan dan juga bermanfaat untuk

kelancaran aktivitas perusahaan guna menunjang kemajuan perusahaan

khususnya dalam bidang penjualan hasil produksi, sehingga kedepannya dapat

membantu perusahaan dalam memecahkan masalah yang dihadapi,khususnya

di bagian pemasaran.

d. Pihak lain

Laporan kerja praktek ini diharapkan dapat menjadi sumbangan pemikiran

mengenai perkembangan ilmu pengetahuan dan juga dapat bermanfaat bagi

pihak – pihak yang membutuhkan dan tidak menutup kemungkinan untuk

6

1.4 Metode Pelaksanaan Kerja Praktek

kerja praktek yang dilaksanakan oleh penulis adalah selama satu

minggu (5 hari masa kerja) berada di perusahaan dan itu berlangsung selama 1

bulan. Dalam menyusun laporan kerja praktek ini, penulis melakukan

penelitian dengan menggunakan metode deskriptif, yaitu suatu cara

mengumpulkan dan menyajikan data dengan disertai analisis yang dapat

memperjelas gambaran mengenai objek yang diteliti.

Metode yang penulis gunakan untuk membantu penyusunan laporan

kerja praktek ini adalah sebagai berikut:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan pada perusahaan yang bersangkutan

dengan tujuan memperoleh data yang berhubungan dengan masalah yang

menjadi pokok bahasan dalam laporan kerja praktek. Adapun tekhnik yang

digunakan adalah sebagai berikut :

a. Observasi

Yaitu teknik pengumpulan data dengan pengamatan langsung pada objek

perusahaan yang akan diteliti melalui pengamatan dan pencatatan yang

diperoleh kebenarannya.

b. Wawancara

Yaitu mengadakan dialog/wawancara secara langsung dengan pimpinan,

7

yang berhubungan dengan bidang yang diteliti dalam penyusunan laporan

kerja praktek ini.

c. KerjaPraktek

yaitu peninjauan secara langsung ke perusahaan yang menjadi objek

pengamatan selama waktu yang ditentukan.

2. PenelitianKepustakaan (Library Research)

Yaitu suatu kegiatan pengumpulan data yang dilakukan dengan mempelajari

,meneliti dan menelaah berbagai macam bahan bacaan yang ada di

perpustakaan baik buku-buku, diktat dan bahan-bahan lain yang ditulis dan

disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang

dibahas. Juga catatan-catatan pribadi penulis yang pernah didapat selama

mengikuti perkuliahan dan juga sumber-sumber lain yang tidak dapat disebut

satu per satu.

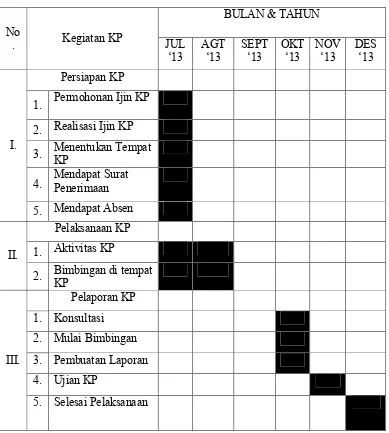

1.5 Lokasi dan Waktu KerjaPraktek

Kerja praktek dilaksanakan di Kantor KBM Industry Perum Perhutani

Bandung, yang berlokasi di Jl. AH. Nasution No. 413 Cilengkrang 2

Kec.Cibiru Bandung 40615, Jawa Barat Indonesia, di mana penulis

ditempatkan pada bagian pemasaran.

Pelaksanaan kerja praktek tersebut dilaksanakan dari tanggal 15 Juli –

8

1. Kerja praktek dimulai hari senin-jumat

9

4. Mendapat Surat Penerimaan

80 daBAB IV

PENUTUP

4.1 KESIMPULAN

Berdasarkan hasil analisis dan pembahasan prosedur penjualan ekspor pada

KBM Industri Perum Perhutani, maka diperoleh kesimpulan bahwa :

1. Prosedur penjualan ekspor pada KBM Industri Perum Perhutani merupakan

prosedur kerja yang dilaksanakan secara rutin dan berulang-ulang, karena

prosedur penjualan ekspor merupakan bagian yang menunjang kegiatan pokok

perusahaan dan merupakan kegiatan utama perusahaan untuk meningkatkan

pendapatan perusahaan. Prosedur penjualan ekspor pada KBM Industri Perum

Perhutani Bandung sudah cukup baik terbukti dengan adanya pemisahan fungsi

yang tegas antara bagian pemasaran, bagian persediaan, bagian pengiriman,

dan bagian kas

2. Dalam pelaksanaan penjualan ekspor atas produk hasil hutan non kayu yang

meliputi Gondorukem dan Terpentin yang dilakukan oleh KBM Industri Perum

Perhutani Bandung menggunakan beberapa dokumen-dokumen penting seperti

:Confirmation of Sale (COS), Letter of Credit (L/C), Telegrafic Transfer (T/T),

Packing List, Invoice, Shipping Instruction (SI), Pemberitahuan Ekspor

Barang (PEB), Bill of Landing (B/L), dan Certificate of Origin (COO).

Dimana dokumen-dokumen tersebut sangat penting untuk menunjang kegiatan

81

3. Pada pelaksanaannya masih terdapat beberapa kendala yang dihadapi oleh

KBM Industri Perum Perhutani, kendala-kendala tersebut seperti: kendala

dalam Pengiriman produk penjualan ke buyer (pembeli) tidak tepat waktu yang

disebabkan oleh beberapa hal yaitu masalah Produksi(persediaan), masalah

pengangkutan. Selain itu kendala yang lain yang dihadapi oleh KBM Industri

Perum Perhutani yaitu kesulitan mencari buyer (pembeli) baru.

4.2 SARAN

Berdasarkan penelitian yang dilakukan pada KBM Industri Perum perhutani

Bandung, Penulis memiliki beberapa saran untuk mengatasi kendala-kendala yang

dihadapi dalam melaksanakan penjualan ekspor, di antaranya:

1. Pengiriman barang dagangan ke buyer tidak tepat waktu, yang disebabkan

oleh:

a. Masalah produksi

Sebaiknya perusahaan, khususnya bagian produksi melakukan perencanaan

produksi secara matang dan tepat waktu, sehingga proses produksi dapat

selesai tepat waktu sesuai yang direncanakan dalam perencanaan produksi.

Dan apabila setiap adanya pembelian, stok persediaan tetap ada dan tidak

perlu menunggu proses produksi lagi.

b. Masalah angkutan

Sebaiknya pemesanan kontainer dilakukan lebih awal, misalnya seminggu

sebelum jadwal pemesanan yang seharusnya agar tidak terjadi

82

2. Sebaiknya perusahaan membuat kebijakn-kebijakan untuk meminimalkan