1 1.1Latar Belakang Kerja Praktek

Kondisi perekonomiam yang semakin tidak menentu akhir-akhir ini, secara langsung maupun tidak langsung menyebabkan penurunan aktivitas perusahaan-perusahaan, terutama perusahaan-perusahaan besar yang mendapat kredit dari Luar Negeri dan perusahaan yang memakai bahan baku import, sehingga menghambat aktivitas operasi perusahaan. Keadaan ini juga berpengaruh terhadap perusahaan-perusahaan kecil.

2

dapat sekaligus mencegah dan mengurangi kemungkinan terjadi pemborosan- pemborosan yang dapat merugikan perusahaan.

Analisa laporan arus kas dapat dijadikan pertimbangan dalam melakukan investasi, dimana arus kas dapat memberikan informasi bagi investor, kreditor untuk memproyeksi return dari sumber kekayaan perusahaan. Dimana penyajian laporan arus kas pada lembaga pendidikan bahasa Inggris Victory English School menggunakan Accrual Basic. Maka dapat ditarik kesimpulan bahwa laporan arus kas memenuhi kriteria kualitas laporan keuangan, sehingga layak untuk digunakan sebagai salah satu informasi didalam pengambilan keputusan.

Dalam PSAK No. 2 yang dapat dipergunakan perusahaan terdapat dua metode untuk menyajikan laporan arus kas yaitu metode langsung dan tidak langsung, Kedua metode tersebut mendatangkan jumlah sub-total yang sama untuk kegiatan operasi, kegiatan investasi, kegiatan pembelanjaan dan arus kas bersih selama periode tertentu. Metode tersebut berbeda hanya dalam cara menunjukkan arus kas dari kegiatan operasi. Metode langsung menggolongkan berbagai kategori utama dari kegiatan operasi.

Berdasarkan uraian diatas, maka diperlukan laporan arus kas yang memadai sehingga dapat terlaksana kegiatan perusahaan yang efektif dan efisien guna mencapai tujuan yang dilakukan oleh lembaga pendidikan bahasa Inggris Victory English School. Dari uraian tersebut, penulis tertarik untuk membahas penyajian laporan arus kas pada lembaga pendidikan bahasa Inggris Victory English School dan menjadikan sebagai objek laporan kerja praktek dengan judul

“TINJAUAN ATAS PENYUSUNAN LAPORAN ARUS KAS PADA

LEMBAGA PENDIDIKAN BAHASA INGGRIS VICTORY ENGLISH

SCHOOL”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis yaitu untuk mengetahui penyajian informasi relevan tentang penerimaan dan pengeluaran kas selama suatu periode atau laporan arus kas pada lembaga pendidikan bahasa Inggris Victory English School.

Berdasarkan masalah yang ada, maka tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah :

1. Untuk mengetahui prosedur penyusunan laporan arus kas pada lembaga pendidikan bahasa Inggris Victory English School.

4

3. Untuk mengetahui penyajian laporan arus kas pada Victory English School .

4. Untuk mengetahui hambatan dan upaya-upaya yang dilakukan lembaga pendidikan bahasa Inggris Victory English School dalam mengatasi hambatan atau kendala dalam penyusunan laporan arus kas.

1.3 Kegunaan Hasil Kerja Praktek

Informasi-informasi yang berhasil dikumpulkan selama penelitian ini baik yang diperoleh dari perusahaan yang diteliti maupun literatur, diharapkan akan memberi manfaat bagi penulis, bagi perusahaan serta masyarakat secara umum. 1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang penyajian laporan arus kas pada lembaga pendidikan bahasa Inggris Victory English School.

2. Bagi Perusahaan

3. Bagi pihak lainnya

Dapat menjadi tambahan referensi dan tambahan informasi mengenai pelaksanaan penyajian laporan arus kas, serta menambah pengetahuan rekan mahasiswa lain yang kelak akan membutuhkannya.

1.4 Metode Kerja Praktek

Dalam suatu pemecahan masalah penelitian diperlukan keteraturan, kehati-hatian dan bersifat kontinuitas atau terus-menerus, untuk melaksanakannya maka diperlukan pengetahuan bagaimana langkah-langkah penelitian. Hal tersebut harus dilakukan dengan menggunakan metode penelitian.

Metode penelitian adalah suatu teknik atau cara mencari, memperoleh, mengungkapkan atau mencatat data baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyususn suatu karya ilmiah dan kemudian menganalisa faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data yang diperoleh.

Metode penelitian yang akan diterapkan oleh penulis adalah metode deskriptif Analis dengan pendekatan kuantitatif, yaitu suatu metode yang bertujuan untuk memberikan gambaran yang cukup jelas mengenai masalah yang sedang diteliti lalu dibandingkan secara kuantitatif antara praktek dalam perusahaan atau instansi dengan landasan teoritis yang ada.

6

a) Penelitian Lapangan ( Field research )

Yaitu penelitian yang dilakukan penulis dengan cara peninjauan secara langsung pada instansi yang dijadikan objek penelitian untuk mendapatkan data. Data ini dapat diperoleh dengan cara:

1. Pengamatan ( Observaion )

Pengamatan (Observaion) adalah teknik penelitian dan pengumpulan data dengan cara mengamati objek secara langsung pada Perusahaan Victory English School. Teknik ini menuntut adanya pengamatan dari si peneliti baik secara langsung maupun tidak langsung terhadap objek penelitiannya. Instrumen yang dipakai dapat berupa lembar pengamatan, paduan pengamatan dan lain-lain.

2. Wawancara (Interview)

Wawancara (Interview) adalah salah satu teknik pengumpulan data yang pelaksanaanya dapat dilakukan secara langsung berhadapan dengan yang diwawancara, dapat juga secara tidak langsung seperti memberikan daftar pertanyaan untuk dijawab pada kesempatan lain. Instrumen yang digunakan berupa pedoman wawancara maupun

checklist. Penulis memperoleh data dengan mewawancarai pegawai bagian Kas dan Penagihan.

b) Penelitian Kepustakaan (library research)

ditulis dan disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang dibahas. Juga catatan-catatan pribadi penulis yang pernah didapat selama mengikuti perkuliahaan.

1.5 Lokasi dan Waktu Kerja Praktek

8

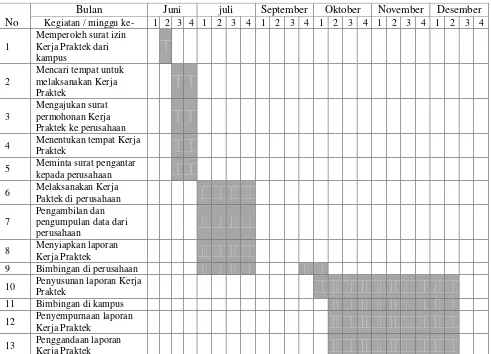

Tabel 1.1 Jadwal Penelitian

No

Bulan Juni juli September Oktober November Desember

Kegiatan / minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Memperoleh surat izin Kerja Praktek dari kampus

2

Mencari tempat untuk melaksanakan Kerja Praktek

3

Mengajukan surat permohonan Kerja Praktek ke perusahaan

4 Menentukan tempat Kerja Praktek

5 Meminta surat pengantar kepada perusahaan

6 Melaksanakan Kerja

Paktek di perusahaan

7

Pengambilan dan pengumpulan data dari perusahaan

8 Menyiapkan laporan

Kerja Praktek

9 Bimbingan di perusahaan

10 Penyusunan laporan Kerja Praktek

11 Bimbingan di kampus

12 Penyempurnaan laporan Kerja Praktek

9 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Gambaran Umum Victory English School

2.1.1 Sejarah Singakat Victory English School

Pada tahun 1998 Victory English School melihat, mengevaluasi dan mempertimbangkan keadaan di daerah Bumi Asri Mekarrahayu tentang perkembangan dan kemajuan serta minat belajar bahasa inggris sedikit banyak masih memperihatinkan, maka lembaga pendidikan bahasa inggris Victory English School termotivasi untuk berada di tengah-tengah masyarakat. Berbekal metode pengajaran yang sangat cocok dan pas untuk peserta didik dan dengan biaya yang sangat ekonomis, dan telah disiapkan pengajar yang professional. Berpengalaman mengajar bahasa inggris berbagai usia dari SD, SLTP, SLTA, Perguruan tingi dan karyawan atau pekerja dan telah berpengalaman ke berbagai mancanegara.

2.1.2 Visi dan Misi

falsafah dasar organisasi, dan dalam menyatukan langkah antara pimpinan dan karyawan.

Visi, Misi dan Tujuan Lembaga Pendidikan bahasa Inggris Victory English School,

Visi : Peserta didik dan personil yang imtaq cerdas trampil dan profesional. Misi : - Menciptakan anak didik yang berprestasi.

-Mewujudkan terciptanya mutu pendidikan yang sesuai dengan tuntutan masyarakat dan perkembangan IPTEK.

-Menumbuh kembangkan profesinalisme dan meningkatkan kinerja tenaga pendidikan.

-Memantapkan pelaksanaan tata tertib bagi siswa dan personil.

2.1.3 Program Belajar Victory English School

Victory English School memiliki beberapa program belajar yaitu : a. Satu minggu 2 X1 jam

b. Setiap kelompok atau kelas maksimal 10 siswa/i

c. Waktu belajar dapat diatur sedemikian rupa sehingga siswa/i dapat belajar pagi, siang, sore atau malam.

11

e. Setelah belajar ± 4(empat) bulan atau telah menyelesaikan semua pelajaran pada buku paket yang telah kami program, siswa/i kami wajibkan untuk mengikuti ujian kenaikan tingkat.

f. Siswa/i akan mendapatkan sertifikat (ijazah) setelah dinyatakan lulus ujian lisan dan tertulis.

2.1.4 Logo Victory English School

Gambar 2.1

Makna Logo Victory English School:

Huruf V : Victory yang berarti kemenangan Huruf E : English

Huruf S : School

2.2 Struktur Organisasi Victory English School

Stuktur organisasi Victory English School meliputi : a. Direktur

d. Kurikulum

e. Pengajar atau Guru

2.3 Uraian Tugas pada Victory English School

Uraian tugas pada Victory English School sebagai berikut : 1. Direktur

Direktur memegang tanggungjawab akhir dalam perencanaan, pelaksanaan dan pengawasan atas seluruh aspek-aspek administrasi, keuangan dan teknik dari perusahaan, sehingga dapat menjamin tercapainya tujuan-tujuan perusahaan, yang telah digariskan badan pengawas baik untuk jangka pendek maupun jangka panjang, harus bisa menciptakan dan memelihara suasana kerja yang kondusif dan menjamin agar seluruh prosedur, peraturan dan ketentuan yang telah ditetapkan dilaksanakan dengan tertib.

2. Sekrertaris

Seorang pegawai yang bertugas membantu pimpinannya dalam memegang rahasia dan menangani pekerjaan kantor serta mengatur pekerjaan rutin di kantor.

3. Keuangan

13

direktur utama dalam menyusun anggaran perusahaan dalam bidang teknik dan rencana pengembangan perusahaan jangka panjang dalam bidang administrasi dan keuangan serta menjamin agar seluruh prosedur, peraturan dan ketentuan dalam bidang administrasi dan keuangan yang telah ditetapkan berjalan dengan benar.

4. Kurikulum

Kurikulum bertanggung jawab atas perencanaan dan pengawasan pelajaran, memelihara yang baik dengan guru, serta mengatur pengajaran guru dan jadwal guru mengajar dan siswa belajar. agar seluruh prosedur, peraturan dan ketentuan dalam bidang Kurikulum yang telah ditetapkan berjalan dengan benar.

5. Pengajar atau Guru

Pengajar atau Guru bertanggung jawab atas pengajaran terhadap siswa, serta mendidik para siswa untuk menjadi lebih baik, penagjar atau guru memelijhara baik dengan kurikulum, agar seluruh prosedur, peraturan dan ketentuan dalam Pengajaran yang telah ditetapkan berjalan dengan benar.

2.4 Kegiatan Perusahaan

14 BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kuliah kerja praktek di lembaga pendidikan bahasa Inggris Victory English School. Penulis ditempatkan pada bagian keuangan, dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi.

3.1.1 Pengertian Kas

Dalam laporan ini menurut Zaki Baridwan ( Intermediete Accunting) : “Kas adalah alat pembayaran yang siap dan bebas digunakan untuk

membiayai kegiatan umum perusahaan”.

(2005:85) Menurut Sofyan Syarif Harahap (Analisa Laporan Keuangan) :

“Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat setiap saat dapat ditukar menjadi kas, tanggal jatuh temponya sangat dekat. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga.”

(2005:258) Menurut Michell Suharli (Akuntansi untuk bisnis jasa dan dagang):

“Investasi yang sifatnya sangat likuid, berjangka waktu pendek, dan yang dengan cepat dapat dikonversi menjadi kas dalam jumlah tertentu tanpa mengahadapi risiko perubahan nilai yang signifikan.”.

Dari ketiga pengertian tersebut dapat ditarik kesimpulan sebagai berikut: 1. Digunakan sebagai alat tukar.

2. Mempunyai dasar pengukuran akuntansi.

3. Kas merupakan konsep dana yang berbentuk uang atau surat berharga yang berguna bagi para investor dan kreditor untuk penilaian di masa yang akan datang. .

3.1.2 Tujuan Arus Kas

Laporan arus kas sebelumnya dikenal sebagai aliran pernyataan dana. Laporan arus kas mencerminkan likuiditas suatu perusahaan. Neraca adalah potret dari sumber keuangan suatu perusahaan dan kewajiban pada satu titik waktu, dan laporan laba rugi ikhtisar transaksi keuangan suatu perusahaan pada interval waktu. Kedua laporan keuangan mencerminkan basis akuntansi akrual yang digunakan oleh perusahaan-perusahaan untuk menyesuaikan pendapatan dengan biaya yang berhubungan dengan menghasilkan pendapatan tersebut.

Laporan arus kas meliputi arus masuk dan keluar hanya kas dan setara kas, termasuk transaksi yang tidak langsung mempengaruhi penerimaan dan pengeluaran kas. Transaksi ini non-kas adalah penyusutan atau penghapusan hutang yang buruk atau kerugian kredit untuk beberapa nama. Laporan arus kas adalah basis kas laporan pada tiga jenis kegiatan keuangan: aktivitas operasi, aktivitas investasi, dan pendanaan. Laporan arus kas dimaksudkan untuk:

16

2. Memberikan informasi tambahan untuk mengevaluasi perubahan aktiva, kewajiban dan ekuitas.

3. Meningkatkan komparabilitas operasi kinerja perusahaan yang berbeda dengan menghilangkan efek yang berbeda metode akuntansi.

4. Menunjukkan jumlah, waktu dan probabilitas arus kas masa depan.

Laporan arus kas telah diadopsi sebagai standar laporan keuangan karena menghilangkan alokasi, yang mungkin berasal dari metode akuntansi yang berbeda, seperti berbagai kerangka waktu untuk penyusutan aktiva tetap.

3.1.3 Pengelolaan Arus Kas

Kas sebagai aktiva yang paling likuid memiliki fungsi yang penting dalam perusahaan, sehingga diperlukan adanya sistem pengelolaan kas yang baik.

Adapun sistem yang biasa digunakan terutama oleh perusahaan besar yang memiliki banyak kantor cabang adalah sebagai berikut:

1. Sistem Desentralisasi Kas

kantor pusat. Tentu saja pengeluaran harus direncanakan dan disetujui oleh kantor pusat melalui anggaran kas sebagai bagian dari anggaran keseluruhan.

Keuntungan sistem ini:

1. Kelancaran operasional lebih terjamin karena kas praktis selalu tersedia atau setidak-tidaknya prosedur perolehannya mudah.

2. Managemen lebih bersemangat dan sekaligus dapat mengendalikan diri dalam pengeluarannya.

Kelemahan sistem ini:

1. Kantor pusat tidak memiliki kekuatan untuk mengendalikan situasi kas unit operasi, sehingga praktis tidak dapat menjalankan fungsi managemen keuangan.

2. Tanpa adanya sistem audit yang memadai kemungkinan adanya kas yang “disembunyikan” pada unit-unit operasi besar sekali.

3. Kelebihan kas yang mungkin ada pada salah satu unit operasi tidak dimanfaatkan oleh unit operasi lain yang kebetulan mengalami kekurangan kas, sehingga dana perusahaan tidak dapat digunakan secara optimal.

2. Sistem Sentralisasi Kas

18

tertentu mempunyai kebebasan mengeluarkan kas tanpa persetujuan kantor pusat terlebih dahulu.

Keuntungan sistem ini:

1. Kantor pusat mempunyai kekuatan untuk mengendalikan situasi kas pada masing-masing unit operasi maupun pada perusahaan secara keseluruhan. 2. Optimalisasi penggunaan kas untuk perusahaan sebagai keseluruhan

menjadi lebih terjamin.

3. Kegiatan operasi dan investasi dapat dikendalikan oleh kantor pusat.

Kelemahan sistem ini:

1. Kegiatan penagihan menjadi kurang efektif, karena unit-unit operasi tidak dapat mengecap langsung hasilnya.

2. Proses pencairan tagihan juga menjadi lebih lambat.

3. Kelancaran kegiatan operasional dapat terganggu hanya karena factor-faktor prosedur belaka.

3.1.4 Laporan Arus Kas

entitas selama suatu periode serta untuk melaporkan kegiatan operasi, investasi, dan pembiayaan suatu entitas selama periode berjalan. Laporan ini berguna bagi manajer dalam mengevaluasi operasi masa lalu dan dalam merencanakan aktivitas investasi serta pendanaan di masa depan dan juga berguna bagi para investor, kreditor, dan pihak-pihak lainnya dalam menilai potensi laba perusahaan. Selain itu, laporan ini juga menyediakan dasar untuk menilai kemampuan perusahaan membayar utangnya yang jatuh tempo.

Menurut SAP pernyataan No.3:

“Arus Kas adalah arus masuk dan arus keluar dan setara kas pada

bendahara”.

(PP Nomor 24 Tahun 2005) Sedangkan menurut Wibowo dan Abubakar A (Pengantar akuntansi II) : “Arus kas merupakan suatu laporan yang menyediakan informasi tentang

penerimaan dan pengeluaran kas oleh suatu entitas selama satu periode”

(2005:134)

3.1.5 Penyajian Laporan Arus Kas

Menurut buku Standar Akuntansi Keuangan menyatakan bahwa untuk menyajikam laporan arus kas ini dapat digunakan dua metode yaitu:

1. Metode langsung (direct method)

20

mengurangi penerimaan kas operasi dengan pengeluaran kas operasi. Metode langsung (direct method) menunjukan laporan penerimaan kas dan pengeluaran kas secara ringkas.

2. Metode tidak langsung (indirect method)

Metode tidak langsung (atau metode rekonsiliasi) dimulai dengan laba bersih dan kemudian dikonversi menjadi arus kas bersih dari kegiatan operasi. Dengan kata lain, metode tidak langsung menyesuaikan laba bersih dari pos-pos yang mempengaruhi pelaporan laba bersih tetapi tidak mempengaruhi kas.

Berikut ini contoh penyajian dari masing – masing metode: I. Metode langsung (direct method )

PT XYZ Laporan Arus Kas

Untuk periode yang berakhir 31 Desember 2007

Arus kas dari aktivitas operasi :

Penerimaan uang dari pelanggan Rp xxx

Pembayaran kas kepada pemasok dan karyawan (xxx)

Kas yang dihasilkan dari operasi Rp xxx Pembayaran bunga (xxx) Pembayaran pajak penghasilan (xxx)

Arus kas sebelum pos luar biasa Rp xxx

Penerimaan kas lain-lain (missal premi) xxx

Arus kas dari aktivitas operasi Rp xxx

Arus kas dari kegiatan investasi :

Perolehan dari anak perusahaan Rp (xxx) Pembelian tanah, bangunan, mesin & lain-lain (xxx) Hasil penjualan peralatan (mesin lama) xxx

Penerimaan bunga xxx

Penerimaan dividen xxx

Arus kas dari aktivitas pendanaan :

Hasil penerbitan modal saham Rp xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran dividen (xxx)

Pembayaran utang, sewa guna usaha & lain-lain (xxx)

Arus kas dari aktivitas pendanaan xxx

Kenaikan kas bersih dan setara kas Rp xxx

Kas dan setara kas pada awal periode xxx

Kas dan setara kas pada akhir periode Rp xxx

Sumber : Standar Akuntansi Keuangan

II. Metode tidak langsung (indirect method)

PT XYZ Laporan Arus Kas

Untuk periode yang berakhir 31 Desember 2007

Arus kas dari kegiatan operasi

Laba bersih sebelum pajak & pos luar biasa Rp xxx Penyesuaian untuk:

Depresiasi dan Amortisasi xxx

Kerugian selisih kurs xxx

Penghasilan investasi (xxx)

Beban Bunga xxx

Laba sebelum perubahan modal kerja Rp xxx Kenaikan piutang dagang & piutang lain (xxx) Penurunan persediaan xxx

Penurunan utang dagang (xxx)

Kas yang dihasilkan dari operasi Rp xxx

Pembayaran bunga (xxx)

Pembayaran pajak penghasilan (xxx)

Arus kas sebelum pos luar biasa Rp xxx

Arus kas dari pos luar biasa (xxx)

Arus kas bersih dari aktivitas operasi Rp xxx

Arus kas dari aktivitas investasi

Perolehan dari anak perusahaan Rp xxx

Pembelian tanah, bangunan, mesin & lain-lain (xxx) Hasil penjualan peralatan (mesin lama) & lain-lain xxx

Penerimaan bunga xxx

22

Arus kas bersih dari aktivitas investasi Rp xxx

Arus kas dari aktivitas pendanaan

Hasil penerbitan modal saham Rp xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran dividen (xxx)

Pembayaran utang, sewa guna usaha & lain-lain (xxx)

Arus kas bersih dari aktivitas pendanaan Rp xxx

Kas bersih dan setara kas Rp xxx

Kas dan setara kas pada awal periode xxx

Kas dan setara kas pada akhir periode Rp xxx

Sumber : Standar Akuntansi Keuangan

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menjadi tiga aktivitas yaitu aktivitas operasi, investasi dan pendanaan. Laporan arus kas melaporkan arus kas melalui tiga jenis aktivitas antara lain :

Arus kas dari aktivitas operasi (cash flow from operating activities) adalah

arus kas dari transaksi yang mempengaruhi laba bersih. Contoh transaksi semacam itu mencakup pembelian dan penjualan barang dagangan oleh pengecer atau peritel.

Arus kas dari aktivitas investasi (cash flow from investing activities)

adalah arus kas dari transaksi yang mempengaruhi investasi dalam aktiva tidak lancar. Contoh transaksi seperti itu meliputi penjualan dan pembelian aktiva tetap, seperti peralatan dan bangunan.

Arus kas dari aktivitas pendanaan (cash flow from financing activities)

perusahaan. Contoh transaksi seperti itu meliputi penerbitan dan atau penarikan sekuritas atau efek ekuitas dan utang.

Arus kas dari aktivitas operasi pada umumnya disajikan terlebih dahulu, lalu diikuti dengan arus kas dari aktivitas investasi dan aktivitas pendanaan. Total arus kas bersih dari aktivitas tersebut merupakan kenaikan atau penurunan bersih kas selama periode berjalan. Saldo kas pada awal periode ditambahkan dengan kenaikan atau penurunan bersih kas, dan setelah itu saldo kas pada akhir laporan arus kas sama dengan kas yang dilaporkan di neraca. Dengan melaporkan arus kas dari aktivitas operasi, investasi dan pendanaan, maka hubungan yang signifikan dalam dan diantara aktivitas tersebut dapat dievaluasi. Sebagai contoh, penerimaan kas dari penerbitan obligasi dapat dihubungkan dengan pembayaran kembali pinjaman apabila keduanya dilaporkan sebagai aktivitas pendanaan.

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan kerja praktek adalah:

1. Perkenalan dengan para staf dan karyawan lembaga pendidikan bahasa Inggris Victory English School Mendapatkan penjelasan umum tentang kepegawaian dan struktur organisasi perusahaan Victory English School.

2. Menghitung jumlah penerimaan per hari.

24

penerimaan tersebut terdapat semua pendapatan seperti pendaftaran murid baru, pembayaran iuran bulannan, pembelian buku, pembayan ujian, dll. Lalu data kwintansi penerimaan tersebut dimasukan ke dalam buku kas yang akan dijumlahkan dengan penerimaan hari sebelumnya dan ditambahkan dengan penerimaan melalui kas di bank hingga mendapatkan saldo akhir pada kas per hari.

3. Membuat Laporan Kas.

Pembuatan laporan kas ini terdiri dari laporan penerimaan, laporan pengeluaran, laporan harian kas yang berupa print out. Semua penerimaan per hari di buatkan laporan yang sesuai dengan buku kas atau struk penerimaan yang di dapat dari sekertaris, semua pengeluaran per hari di buatkan laporan yang sesuai dengan yang ada pada buku bank Mandiri, dan sesuai dengan no voucher dan no cek, setelah itu pembuatan laporan harian kas yang di dalamnya berupa penghitungan dari saldo awal pada hari sebelumnya yang ditambahkan dengan penerimaan hari ini dan penerimaan dari kas di bank, lalu di kurangi dengan pengeluaran dan di tambahkan dengan setor hari ini yang akan menghasilkan jumlah saldo akhir pada kas dan saldo bank. Laporan ini lalu di serahkan pada bagian pembukuan lembar ke dua, diserahkan pada direktur lembar ke tiga dan ke empat, lembar pertama di arsipkan. 4. Rekap LPP Penerimaan.

dengan pendapatan/setoran pada hari ini, dan di sesuaikan dengan bagian pembukuan. Apabila terdapat selisih jumlah rekapan dengan jumlah penerimaan segera menghubungi bagian rekening dan meminta penjelasan seperti yang terdapat pada bukti fisik penerimaan. Setelah itu hasil rekapan dimasukan ke dalam buku jurnal yang akan di jumlahkan penerimaan keseluruhan pada akhir bulan dan di sesuaikan dengan bagian pembukuan.

5. Pengarsipan Data.

Pengarsipan data disini yaitu seperti pengarsipan voucher pengeluaran, pengarsipan laporan penerimaan, pengarsipan laporan pengeluaran, pengarsipan laporan harian kas. Dan pengarsipan seperti struk penerimaan per hari, pengarsipan bukti penerimaan dari kas di bank per hari. Tujuan pengarsipan ini yaitu agar dapat mengetahui bukti fisik pada kwitansi, bukti fisik dari setoran apabila terjadi kekeliruan pada setoran dan pada kwitansi tersebut.

6. Memasukan dan memberikan data murid yang terlambat membayar iuran bulanan.

7. Menyerahkan laporan pemasukan kas harian.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

26

agar dapat cepat dikuasai oleh siswa. Tetapi untuk melaksanakan hal tersebut tidaklah mudah karena pelayanan harus ditunjang dengan peralatan dan tenaga kerja yang lengkap.

Untuk membayar tenaga kerja dan kebutuhaan peralatan diperlukan biaya yang besar, sehingga dibentuklah sejumlah dana yang memadai. Dalam memperlancar kegiatan rutin lembaga pendidikan bahasa Inggris Victory English School menetapkan saldo kas yang terdiri dari :

1. Kas Bank

Saldo kas bank yang ada pada perusahaan Victory English School disetorkan setiap 2 hari sekali. Saldo Kas bank ini berasal dari pemasukkan setiap harinya yang di terima Victory English School seperti pembayaran iuran bulannan, pembayaran ujian, pembelian buku, pembayaran ujian.

2. Kas Kecil

Berdasarkan kebijakan yang dibuat oleh direktur, pemegang kas kecil ada dibagian administrasi. Saldo kas kecil yang ada di lembaga pendidikan bahasa Inggris Victory English School sebesar Rp 100.000,-. Kas kecil biasanya digunakan untuk keperluan-keperluan perusahaan yang jumlah maksimalnya kurang dari Rp 10.000 dan Rp 50.000 untuk pengeluaran sehari.

3.3.1 Prosedur Penyusunan Laporan Arus Kas Perusahaan

Prosedur penyusunan laporan arus kas yang dilakukan lembaga pendidikan bahasa Inggris Victory English School yaitu:

2. Menentukan kas yang disediakan atau digunakan dalam aktivitas investasi dan pendanaan.

3. Menentukan perubahan (kenaikan atau penurunan) dalam kas selama periode itu.

4. Merekonsiliasi perubahan dalam kas dari saldo awal dan saldo akhir.

Sebagai bagian dari laporan keuangan, laporan arus kas tidak dapat berdiri sendiri. Maksudnya laporan ini harus disajikan sebagai bagian yang tidak dapat dipisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Laporan arus kas lembaga pendidikan bahasa Inggris Victory English School berdasarkan rekapitulasi penerimaan dan pengeluaran, berdasarkan neraca dan rugi laba. Dengan Demikian ketentuan yang tercantum dalam SAK mengenai penyajian laporan arus kas dapat diterapkan oleh lembaga pendidikan Victory English School.

28

3.3.2 Bidang-Bidang yang Terlibat dalam Proses Penyusunan Laporan

Arus Kas Perusahaan

Bidang yang terlibat dalam proses penyusunan laporan arus kas pada perusahaan Victory English School yaitu Bagian Keuangan. Bagian ini dibawah pengawasan direktur bertanggung jawab atas perencanaan, pelaksanaan dan pengawasan semua aspek administrasi dan keuangan perusahaan, memelihara kerjasama yang baik dengan sekertaris, bagian kurikulum dan pengajar, membantu direktur utama dalam menyusun anggaran perusahaan dalam bidang teknik dan rencana pengembangan perusahaan jangka panjang dalam bidang administrasi dan keuangan serta menjamin agar seluruh prosedur, peraturan dan ketentuan dalam bidang administrasi dan keuangan yang telah ditetapkan berjalan dengan benar.

3.3.3 Penyajian Laporan Arus Kas Perusahaan

Transaksi yang terjadi di lembaga pendidikan bahasa Inggris Victory English School khususnya yang menimbulkan penerimaan dan pengeluaran kas berhubungan langsung dengan kas perusahaan. Hal ini disebabkan karena setiap pembayaran dilakukan di lembaga pendidikan bahasa Inggris Victory English School.

ini yaitu untuk menjaga uang yang ada diperusahaan agar aman dan bisa diambil kapan saja untuk keperluan operasi sehari-hari.

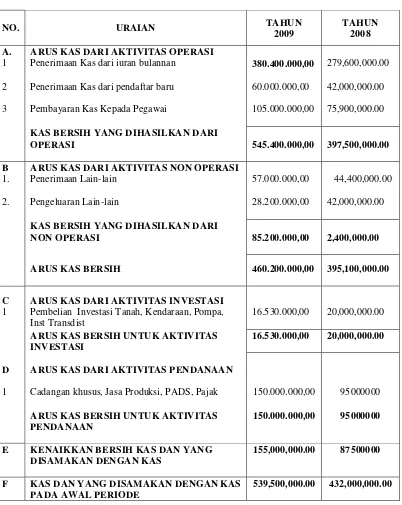

Tabel 3.1 Laporan Arus Kas

PERUSAHAAN VICTORY ENGLISH SCHOOL LAPORAN ARUS KAS

TAHUN YANG BERAKHIR PER 31 DESEMBER 2009 DAN 2008

NO. URAIAN TAHUN

2009

TAHUN 2008

A. ARUS KAS DARI AKTIVITAS OPERASI

1 Penerimaan Kas dari iuran bulannan 380.400.000,00 279,600,000.00

2 Penerimaan Kas dari pendaftar baru 60.000.000,00 42,000,000.00

3 Pembayaran Kas Kepada Pegawai 105.000.000,00 75,900,000.00

KAS BERSIH YANG DIHASILKAN DARI

OPERASI 545.400.000,00

397,500,000.00

B ARUS KAS DARI AKTIVITAS NON OPERASI

1. Penerimaan Lain-lain 57.000.000,00 44,400,000.00

2. Pengeluaran Lain-lain 28.200.000,00 42,000,000.00

KAS BERSIH YANG DIHASILKAN DARI

NON OPERASI 85.200.000,00

2,400,000.00

ARUS KAS BERSIH 460.200.000,00 395,100,000.00

C ARUS KAS DARI AKTIVITAS INVESTASI 1 Pembelian Investasi Tanah, Kendaraan, Pompa,

Inst Transdist

16.530.000,00 20,000,000.00

ARUS KAS BERSIH UNTUK AKTIVITAS INVESTASI

16.530.000,00 20,000,000.00

D ARUS KAS DARI AKTIVITAS PENDANAAN

1 Cadangan khusus, Jasa Produksi, PADS, Pajak 150.000.000,00 95000000

ARUS KAS BERSIH UNTUK AKTIVITAS PENDANAAN

150.000.000,00 95000000

E KENAIKKAN BERSIH KAS DAN YANG DISAMAKAN DENGAN KAS

155,000,000.00 87500000

F KAS DAN YANG DISAMAKAN DENGAN KAS PADA AWAL PERIODE

30

G KAS DAN YANG DISAMAKAN DENGAN KAS PADA AKHIR PERIODE

694,500,000.00 519,500,000.00

Kas 30.000.000,- 25,000,000.00

Bank 664,500,000.00 494,500,000.00

Jumlah 634,500,000.00 519,500,000.00

Sumber : Victory English School

Dari penyajian laporan arus kas perusahaan yang penulis teliti maka perbandingan antara penyajian arus kas perusahaan dengan teori yang diperoleh bahwa Laporan arus kas lembaga pendidikan bahasa Inggris Victory English School berdasarkan rekapitulasi penerimaan dan pengeluaran, berdasarkan neraca dan rugi laba. Dengan demikian ketentuan yang tercantum dalam SAK mengenai penyajian laporan arus kas dapat diterapkan oleh Perusahaan Victory English School.

3.3.4 Hambatan dan Upaya Mengatasi dalam Proses Penyusunan Laporan

Arus Kas yang Dilakukan oleh Lembaga Pendidikan Bahasa Inggris

Victory English School

3.3.4.1 Hambatan dalam Proses Penyusunan Laporan Arus Kas yang

Dilakukan oleh Lembaga Bahasa Inggris Victory English School

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

32

Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas, serta kemampuan beradaptasi terhadap perubahan lingkungan. Informasi sumber daya ekonomi yang dikendalikan dan kemampuan perusahaan dalam memodifikasi sumber daya ini di masa lalu berguna untuk memprediksi kemampuan perusahaan dalam menghasilkan kas (dan setara kas) di masa depan. Informasi struktur keuangan berguna untuk memprediksi kebutuhan pinjaman di masa depan dan bagaimana penghasilan bersih (laba) dan arus kas di masa depan akan didistribusikan kepada mereka yang memiliki hak di dalam perusahaan; informasi tersebut juga berguna untuk memprediksi seberapa jauh perusahaan akan berhasil meningkatkan lebih lanjut sumber keuangannya. Informasi likuiditas dan solvabilitas berguna untuk memprediksi kemampuan perusahaan dalam pemenuhan komitmen keuangannya pada saat jatuh tempo. Likuiditas merupakan ketersediaan kas jangka pendek di masa depan setelah memperhitungkan komitmen yang ada. Solvabilitas merupakan ketersediaan kas jangka panjang untuk memenuhi komitmen pada saat jatuh tempo.

tidak mendefinisikan dana secara spesifik. Informasi posisi keuangan terutama disediakan dalam neraca. Informasi kinerja terutama disediakan dalam laporan laba rugi. Dalam laporan keuangan, informasi perubahan posisi keuangan disajikan dalam laporan tersendiri.

Lembaga pendidikan bahasa Inggris Victory English School dalam proses penyusunan laporan arus kas memiliki hambatan atau kendala yaitu terdapatnya selisih data pada kas perusahaan, dikarenakan terdapat perbedaan antara buku kas dengan bukti penerimaan dan pengeluaran kas.

3.3.4.2Upaya Mengatasi Hambatan dalam Proses Penyusunan Laporan Arus

Kas yang Dilakukan oleh Lembaga Bahasa Inggris Victory English

School

Sebagaimana kita ketahui bahwa informasi yang dihasilkan dalam penyusunan arus kas bertujuan untuk memberikan informasi tentang perusahaan likuiditas dan solvabilitas dan kemampuan untuk mengubah arus kas dalam keadaan masa depan dan memberikan informasi tambahan untuk mengevaluasi perubahan aktiva, kewajiban dan ekuitas. Didalam penyusunan laporan arus kas Victory English School terdapat hambatan yaitu terdapatnya selisih data pada kas perusahaan.

34 BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah penulis menganalisa, memahami dan mempelajari serta menguraikan masalah tentang pelaksanaan penyajian laporan arus kas, maka penulis mencoba menyimpulkan beberapa hasil dari kerja praktek yang dilakukan di lembaga pendidikan bahasa Inggris Victory English School yaitu :

1. Prosedur penyusunan laporan arus kas yang dilakukan lembaga pendidikan bahasa Inggris Victory English School yaitu:

1. Menentukan kas yang disediakan dari operasi.

2. Menentukan kas yang disediakan atau digunakan dalam aktivitas investasi dan pendanaan.

3. Menentukan perubahan (kenaikan atau penurunan) dalam kas selama periode itu.

4. Merekonsiliasi perubahan dalam kas dari saldo awal dan saldo akhir. 2. Bagian yang terlibat dalam penyusunan laporan arus kas yaitu bagian

pengembangan perusahaan jangka panjang dalam bidang administrasi dan keuangan serta menjamin agar seluruh prosedur, peraturan dan ketentuan dalam bidang administrasi dan keuangan yang telah ditetapkan berjalan dengan benar.

3. Pada penyajian laporan arus kas sudah baik dilihat ketika adanya pemasukan maupun adanya pengeluaran yang akan direncanakan dalam kegiatan perusahaan sudah tersusun sesuai dengan aktivitas yang dilakukan baik aktivitas operasional, investasi maupun pendanaan.

4. Hambatan dan Upaya yang dilakukan perusahaan untuk mengatasi hambatan yaitu pencatatan pada buku kas dengan bukti fisik penerimaan dan pengeluaran kas perusahaan.

4.2 Saran

Berdasarkan uraian diatas, maka penulis mengajukan beberapa saran untuk peningkatan serta kelancaran dalam proses penyajian laporan arus kas, diantaranya adalah :

36

2. Lebih meningkatkan komunikasi dan kerjasama dengan Bagian-bagian lain di perusahaan.

3. Dalam pembuatan laporan arus kas perusahaan harus lebih teliti agar tidak terjadi selisih data.

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

NAMA : R. FEBRIAN AZHAR

NIM : 21107066

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vii

DAFTAR GAMBAR

Halaman

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode kerja Praktek ... 5

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN ... 9

2.1 Sejarah Perusahaan ... 9

2.1.1 Sejarah Singkat Victory English School ... 9

2.1.2 Visi, Misi dan Tujuan Perusahaan ... 9

2.1.3 Program Victory English School ... 10

2.1.4 Logo Victory English School……….. 11

2.2 Struktur Organisasi Victory English School ... 11

2.3 Uraian Tugas pada Victory English School ... 12

2.4 Kegiatan Perusahaan ... 13

BAB III PEMBAHASAN HASIL KERJA PRAKTEK... 14

3.1 Bidang Pelaksanaan Kerja Praktek ... 14

v

3.1.2 Tujuan Arus Kas ... 15

3.1.3 Pengelolaan Arus Kas ... 16

3.1.4 Laporan Arus Kas ... 18

3.1.5 Penyajian Laporan Arus Kas ... 19

3.2 Teknis Pelaksanaan Kerja Praktek ... 23

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 25

3.3.1 Prosedur Penyusunan Laporan Arus Kas Perusahaan ... 26

3.3.2 Bidang-bidang yang Terlibat dalam Proses Penyusunan Laporan Arus Kas Perusahaan ... 28

3.3.3 Penyajian Laporan Arus Kas Perusahaan ... 28

3.3.5 Hambatan dan Upaya Mengatasi dalam Proses Penyusunan Laporan Arus Kas Perusahaan ... 31

BAB IV KESIMPULAN DAN SARAN ... 34

4.1 Kesimpulan ... 34

4.2 Saran ... 35

DAFTAR PUSTAKA ... 37

DAFTAR RIWAYAT HIDUP ... 38

37 PT Gramedia.

Baridwan, Zaki, Drs., Akt., Msc. 2005. Intermediate Accounting. Yogyakarta: BPFE-Yogyakarta.

Gade, Muhammad, Dr., SH., MBA. 2005. Teori Akuntansi. Jakarta: Almahira. Ikatan Akuntansi Indonesia (IAI). 2007. Pernyataan Standar Akuntansi Keuangan

(PSAK ). Jakarta: Salemba Empat.

Mulyadi. 2007. Sistem Perencanaan dan Pengendalian Manajemen. Jakarta: Salemba Empat.

Suharli, Michell. 2006. Akuntansi untuk Bisnis jasa dan Dagang. Yogyakarta: Graha ilmu.

Syafri Harahap, Sofyan. 2005. Analisis Kritis Atas Laporan Keuangan, Edisi Revisi. Jakarta: Raja Grafindo Pustaka Utama.

Wibowo, dkk. 2005. Pengantar Akuntansi II. Jakarta: PT. Gramedia. http://dasar-akuntansi.blogspot.com/2009/09/laporan-arus-kas.html.

http://hepiprayudi.wordpress.com/2009/04/19/kerangka-dasar-penyusunan-dan-penyajian-lap-keuangan/.

http://muttaqinhasyim.wordpress.com/2009/06/29/laporan-arus-kas/. http://pojokinfo.wordpress.com/2008/03/03/kas-dan-arus-dana/.

http://putra-finance-accounting-taxation.blogspot.com/2008/01/tips-membuat-laporan-arus-kas-direct.html.

38

38

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : R. Febrian Azhar

Tempat tanggal lahir : Bandung, 17 Februari 1989

Agama : Islam

Jenis Kelamin : Laki-Laki Kewarganegaraan : Indonesia

Alamat : Komp. Bumi Asri Mekarrahayu Blok I D 39 No. 104

DATA PENDIDIKAN

SDN Angkasa V Bandung 1995-2001

SMP NEGERI 13 Bandung 2001-2003

SMA BPI I Bandung 2004-2007

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan di Lembaga Pendidikan Victory English School yang berjudul

“TINJAUAN ATAS LAPORAN ARUS KAS PADA LEMBAGA

PENDIDIKAN BAHASA INGGRIS VICTORY ENGLISH SCHOOL”.

Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan mata kuliah kerja praktek pada Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung.

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih banyak kekurangannya bahkan jauh dari sempurna, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

ii Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E.,M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Porgram Studi Akuntansi, Wali Kelas Akuntansi-2 dan selaku Dosen pembimbing.

4. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

5. R. Husni Azhari Pimpinan Lembaga Pendidikan Victory English School yang telah memberikan kesempatan bagi penulis untuk melaksanakan kerja praktek.

6. Arni Purwanti atas semua cinta dan kasih serta dukungan pada penulis selama ini.

7. Semua sahabat dan teman-teman ku kelas Akuntansi-2 terima kasih atas dukungan dan bantuannya.

iii

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan laporan kerja praktek ini.

Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Desember 2010

LEMBAGA PENDIDIKAN BAHASA INGGRIS VICTORY ENGLISH SCHOOL

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang S1

Program Studi Akuntansi

R. FEBRIAN AZHAR 21107066

Telah diperiksa dan disetujui sebagai Laporan Kerja Praktek Pada Tanggal

Bandung, Desember 2010

Menyetujui,

Dosen Pembimbing Pembimbing Perusahaan

Sri Dewi Anggadini, SE., MSi R. Husni Azhari NIP: 4127. 34. 03.003 NIK: 10001

Mengetahui,

Ketua Program Studi Akuntansi