rahmat dan anugerah - Nya sehingga Penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu persyaratan guna memenuhi gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, Penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini, Penulis mendapatkan banyak bimbingan, bantuan, serta dukungan dari berbagai pihak. Untuk itu, dalam kesempatan ini Penulis ingin mengucapkan terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M. Si. Ak., selaku Ketua Departemen Akuntansi.

3. Bapak Zainal A. T. Silangit, SE, Ak., selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada Penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Sucipto, SE, MM., selaku Dosen Pembanding/ Penguji I dan Bapak Wahidin Yasin, SE, Msi., selaku Dosen Pembanding/ Penguji II.

6. Kedua orang tua saya tercinta, Bapak S. Sinaga dan Ibu T. Sitorus, terimakasih banyak untuk semua kasih sayang, perhatian, pengertian, dan dukungan doa-doa bagi Penulis. Untuk Kak Uli, Kak Dee Dee, Kak Tina, Putra dan Putri, terimakasih untuk semua dukungan dan perhatiannya. 7. Bang Ewin, Bang Zarar, Neta (Thanks a lot untuk perusahaannya),

Zeeshan, Fathiah n Faiz, Bapak Khairuddin, dan Ibu Hani.

8. Teman-temanku Melza (Makasih untuk antarannya), Ratih (Makasih udah nemenin), Silvi (terimakasih untuk semuanya), Mega, Murni, Astri, Tika, n semua orang. Tetap semangat yang gals!

9. Semua anak kosan, Junipong, Dek Jule, Dek Ira, Dek Shanti, Yenni, Hilda, Endang.

10. Untuk semua pihak yang telah membantu, yang tidak dapat Penulis sebutkan satu persatu.

Demikianlah skripsi ini disusun dengan segala keterbatasan Penulis, semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, 14 Juli 2008

Penulis

ABSTRAK

Laporan arus kas merupakan salah satu laporan keuangan pokok disamping neraca dan laporan laba rugi. Laporan arus kas dapat memberikan informasi bagi para pelaku ekonomi untuk mengevaluasi perubahan dalam aktiva bersih perusahaan dan struktur keuangan. Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam PSAK dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Penelitian ini bertujuan untuk mengetahui gambaran laporan arus kas pada perusahaan dan penerapannya sesuai dengan PSAK No. 2.

Metode penelitian menggunakan metode pendekatan deskriptif. Data yang digunakan adalah data primer dan data sekunder, dengan teknik pengumpulan data melalui wawancara dan kepustakaan.

Hasil penelitian menunjukkan bahwa perusahaan telah menerapkan PSAK No.2 tentang laporan arus kas di dalam melakukan penyusunan laporan arus kasnya.

ABSTRACT

Cashflow statement is one of the main financial statement beside balance sheet and income statement. Cashflow statement can give information for the economists to evaluate the changes on company’s net assets and the financial structure. Companies have to form its cashflow as appropriate as the requirement of PSAK and present it as unseparated part (integral) from the financial statement for every period of the financial statement presentation. The objective of this research is to know how the description of cashflow statement and its application as appropriate as PSAk No. 2.

The method of this research is using description approach method. The data used is primary and secondary. In obtaining the required data, writer uses data collection techniques such as interview and library study.

The result of research shows that this company had appropriated as PSAK No. 2 about cashflow statement on presenting its cashflow.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Perumusan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Pengertian Kas dan Setara Kas ... 7

B. Aliran Kas dalam Perusahaan ... 9

C. Manfaat Laporan Arus Kas ... 14

D. Tujuan Laporan Arus Kas ... 17

E. Metode Penyusunan Laporan Arus Kas ... 19

1. Metode Langsung (Direct Method) ... 19

2. Metode Tidak Langsung (Indirect Method) ... 21

F. Penyusunan Laporan Arus Kas ... 27

(Investing Activity) ... 30

3. Arus Kas dari Aktivitas Pendanaan (Financing Activity) ... 31

BAB III METODE PENELITIAN ... 34

A. Lokasi dan Waktu Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengumpulan Data ... 35

D. Metode Penganalisaan Data ... 35

BAB IV HASIL PENELITIAN ... 36

A. Data Penelitian ... 36

1. Gambaran Umum PT. Indosat, Tbk ... 36

a. Sejarah Singkat PT. Indosat, Tbk ... 36

b. Struktur Organisasi PT. Indosat, Tbk ... 38

2. Laporan Keuangan Konsolidasi PT. Indosat, Tbk ... 41

a. Neraca Konsolidasi ... 42

b. Laporan Laba Rugi Konsolidasi... 43

c. Laporan Perubahan Ekuitas Konsolidasi ... 44

d. Laporan Arus Kas Konsolidasi ... 45

B. Analisis Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN ... 57

A. Kesimpulan ... 57

ABSTRAK

Laporan arus kas merupakan salah satu laporan keuangan pokok disamping neraca dan laporan laba rugi. Laporan arus kas dapat memberikan informasi bagi para pelaku ekonomi untuk mengevaluasi perubahan dalam aktiva bersih perusahaan dan struktur keuangan. Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam PSAK dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Penelitian ini bertujuan untuk mengetahui gambaran laporan arus kas pada perusahaan dan penerapannya sesuai dengan PSAK No. 2.

Metode penelitian menggunakan metode pendekatan deskriptif. Data yang digunakan adalah data primer dan data sekunder, dengan teknik pengumpulan data melalui wawancara dan kepustakaan.

Hasil penelitian menunjukkan bahwa perusahaan telah menerapkan PSAK No.2 tentang laporan arus kas di dalam melakukan penyusunan laporan arus kasnya.

ABSTRACT

Cashflow statement is one of the main financial statement beside balance sheet and income statement. Cashflow statement can give information for the economists to evaluate the changes on company’s net assets and the financial structure. Companies have to form its cashflow as appropriate as the requirement of PSAK and present it as unseparated part (integral) from the financial statement for every period of the financial statement presentation. The objective of this research is to know how the description of cashflow statement and its application as appropriate as PSAk No. 2.

The method of this research is using description approach method. The data used is primary and secondary. In obtaining the required data, writer uses data collection techniques such as interview and library study.

The result of research shows that this company had appropriated as PSAK No. 2 about cashflow statement on presenting its cashflow.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan suatu organisasi yang menjalankan kegiatan bisnis dan mengelola faktor-faktor produksi dalam rangka menghasilkan produk tertentu dengan tujuan utama memperoleh keuntungan. Perusahaan memerlukan kas untuk menjalankan aktivitas bisnisnya, misalnya untuk membeli persediaan, membeli peralatan, melunasi kewajiban, membagikan deviden kepada investor, dan jenis pengeluaran kas lainnya.

memungkinkan para pemakai laporan keuangan mengembangkan model untuk menilai dan membandingkan nilai sekarang arus kas masa depan dari berbagai perusahaan.

Menurut Horngren Charles (2000:69):

Para pembaca laporan keuangan menginginkan informasi mengenai kegiatan perusahaan dalam dua bidang utama, yaitu manajemen operasi dan manajemen keuangan. Manajemen operasi (operating management) terutama berkaitan dengan kegiatan sehari-hari dalam rangka menghasilkan pendapatan dan beban. Manajemen keuangan (financial management) terutama bersangkut paut dengan upaya memperoleh kas (kegiatan pendanaan) dan bagaimana menggunakan kas itu (kegiatan investasi).

Laporan arus kas dapat memberikan informasi bagi para pelaku ekonomi untuk mengevaluasi perubahan dalam aktiva bersih perusahaan dan struktur keuangan. Laporan ini juga memberikan gambaran bagi pelaku ekonomi untuk memahami hubungan antara laba bersih yang disajikan dalam laporan laba rugi dengan arus kas bersih perusahaan yang digunakan/ diterima dari aktivitas operasi dan kebijakan pimpinan perusahaan dalam pengalokasian kas pada kegiatan investasi dan pendanaan.

Seperti yang diungkapkan oleh Henry Simamora (2000:488) bahwa: “Tujuan utama laporan arus kas adalah menyediakan informasi tentang penerimaan-penerimaan kas (cash receipts) dan pembayaran-pembayaran kas (cash payments) dari suatu entitas selama suatu periode tertentu.”

terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.”

Namun pada prakteknya banyak sekali terjadi penyimpangan penyusunan dan penyajian laporan arus kas atas standar yang berlaku. Secara umum, penyimpangan yang terjadi adalah kesalahan dalam pengklasifikasian transaksi atau peristiwa akuntansi ke dalam klasifikasi aktivitas arus kas, bahkan ada perusahaan yang tidak membuat laporan arus kas sebagai salah satu komponen laporan keuangannya. Ada pula yang menyajikannya secara sangat sederhana dengan hanya menunjukkan arus kas masuk dan arus kas keluar dalam bentuk laporan penerimaan dan pengeluaran kas. Penyimpangan-penyimpangan ini menyebabkan laporan keuangan perusahaan menjadi tidak informatif bagi pemakainya.

PT. Indosat, Tbk Cabang Medan yang merupakan anak cabang dari PT. Indosat, Tbk adalah perusahaan telekomunikasi yang menyediakan jasa-jasa telekomunikasi seperti seluler, telekomunikasi tetap dan multimedia, Komunikasi Data dan Internet (MIDI) dengan produk seperti Mentari, Matrix, IM3, IM2, SLI ‘001’, SLI ‘008’, Flat Call ‘016’, dan StarOne.

mapan dan go international, seharusnya ketidaksesuaian ini diperhitungkan, namun ternyata ketidaksesuaian ini tidak pernah dipermasalahkan. Kondisi tersebut pasti mempunyai alasan kuat mengapa ketidaksesuaian klasifikasi yang dilakukan oleh PT. Indosat, Tbk ini masih bisa diterima secara umum.

Berdasarkan uraian di atas penulis merasa tertarik untuk membahas masalah tersebut dengan judul: “Tinjauan Laporan Arus Kas Konsolidasi Dibandingkan Dengan PSAK No. 2 Pada PT. Indosat, Tbk.”

B. Batasan Masalah

Untuk menghindari melebarnya masalah dalam penulisan skripsi ini, penulis tidak membahas proses penyusunan laporan arus kas perusahaan secara mendalam tetapi lebih memfokuskan pada masalah pengklasifikasian aktivitas arus kas dalam laporan arus kas menurut PSAK No. 2. Penulis juga hanya membahas mengenai laporan arus kas konsolidasi perusahaan bukan laporan arus kas setiap cabang.

C. Perumusan Masalah

Penulis merumuskan masalah sebagai berikut: ‘Apakah penyusunan laporan arus kas konsolidasi PT. Indosat, Tbk telah sesuai sebagaimana yang diatur dalam PSAK No. 2?’

D. Tujuan Penelitian

E. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Menambah pengetahuan penulis tentang laporan arus kas secara nyata dibandingkan dengan pengetahuan penulis yang didapat selama perkuliahan. 2. Memberikan sumbangan pemikiran bagi organisasi untuk dapat

menerapkan PSAK No. 2 dalam penyusunan laporan arus kasnya.

3. Penelitian ini dapat dijadikan sebagai bahan referensi bagi penelitian selanjutnya.

F. Kerangka Konseptual

PT. INDOSAT, TBK

Laporan Keuangan Konsolidasi

Penyusunan Laporan Arus Kas Konsolidasi

Laporan Arus Kas Menurut PSAK No. 2

Laporan Arus Kas Konsolidasi Pada PT. Indosat, Tbk

Informasi

BAB II

TINJAUAN PUSTAKA

A. Pengertian Kas dan Setara Kas

Kas didefenisikan sebagai alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan. Agar bisa dilaporkan sebagai kas (cash), suatu pos harus dapat segera digunakan untuk membayar kewajiban lancar dan harus bebas dari setiap restriksi kontraktual yang membatasi pemakaiannya dalam melunasi hutang.

Kieso (2002:380) mengungkapkan antara lain sebagai berikut:

Kas adalah aktiva yang paling likuid, merupakan media pertukaran standart dan dasar pengukuran serta akuntansi untuk semua pos-pos lainnya. Kas terdiri dari uang logam, uang kertas, dan dana yang tersedia pada deposito-deposito bank, instrumen yang dapat dinegosiasikan seperti pos wesel (money order), cek yang disahkan (certified check), cek kasir (cashier check), cek pribadi, dan wesel bank (bank draft) juga dipandang sebagai kas.

Menurut Soemarso (2004:365):

Dari segi akuntansi, yang dimaksud dengan kas adalah sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya. Termasuk sebagai kas adalah rekening giro di bank dan uang kas yang ada di perusahaan. Diterima pada nilai nominal sewaktu diuangkan merupakan petunjuk untuk menentukan apakah suatu surat berharga dapat dianggap sebagai kas.

kewajiban yang jatuh tempo saat ini dipisahkan dan diklasifikasikan dalam kelompok aktiva jangka panjang.

Menurut Kieso (2002:385): “Setara kas (cash equivalent) merupakan investasi jangka pendek yang sangat likuid, yang (1) segera bisa dikonversi menjadi sejumlah kas yang diketahui, dan (2) begitu dekat dengan jatuh temponya sehingga resiko perubahan suku bunga tidak signifikan.”

Menurut PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.2) : “Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang dijanjikan.”

Kriteria lain untuk dapat dianggap sebagai kas adalah dapat digunakan dengan segera. Artinya, apabila diminta dapat segera dikeluarkan. Dalam hal ini, kas yang telah disishkan untuk tujuan penggunaan tertentu (dalam akuntansi disebut sebagai funds), misalnya uang yang disisihkan untuk pembayaran dividen, hutang, dan lain-lain tidak dapat digolongkan sebagai kas.

Klasifikasi Kas, Setara Kas, dan Pos-pos Non Kas

Pos Klasifikasi Komentar

Kas

Kas Kecil dan Dana Pertukaran

Kas

Kas

- Jika tidak dibatasi, dilaporkan sebagai kas.

- Jika dibatasi, diidentifikasi dan diklasifikasikan sebagai aktiva lancar dan tidak lancar

Surat Berharga Jangka Pendek

Surat Berharga Jangka Pendek

Cek Mundur dan IOU Uang Muka Perjalanan

Perangko di Tangan (seperti Perangko, dan lain-lain)

Overdraft Bank

Saldo Kompensasi 1. Dibatasi secara

legal

2. Kesempatan tanpa restriksi legal. Setara Kas Investasi Sementara Piutang Piutang

Beban dibayar di muka Kewajiban lancar Kas didefenisikan secara terpisah sebagai deposito yang disimpan sebagai saldo kompensasi.

Kas dengan catatan pengungkapan.

Investasi dengan jatuh tempo kurang dari tiga bulan, umumnya

digabungkan dengan kas.

Investasi dengan jatuh tempo tiga bulan hingga dua belas bulan. Diasumsikan dapat tertagih. Diasumsikan dapat tertagih dari karyawan atau dikurangkan dari gaji mereka.

Dapat diklasifikasikan sebagai persediaan kantor.

Jika ada hak untuk mengoffset lain, kurangi kas.

Diklasifikasikan sebagai aktiva lancar atau tidak lancar dalam neraca.

Diungkapkan secara terpisah dalam catatan yang merinci kesepakatan tersebut.

Sumber: Kieso (2002:385)

B. Aliran Kas dalam Perusahaan

usaha, untuk melunasi kewajiban, dan untuk membagikan dividen kepada para investor.

Pada laporan arus kas, kas mempunyai makna yang lebih luas daripada sekedar saldo kas dan kas di bank. Dalam laporan arus kas, defenisi kas juga mencakup setara kas. Setara kas (cash equivalents) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan dapat dengan segera dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan. Pada saat menyusun laporan arus kas, kas dan setara kas digabung dan jumlahnya disatukan. Hal ini dilakukan karena pembelian dan penjualan investasi yang setara kas dianggap merupakan bagian dari keseluruhan pengelolaan kas ketimbang sumber atau pemakaian kas.

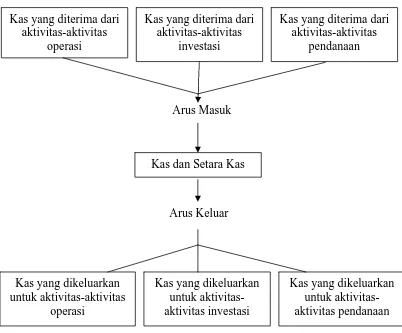

Laporan arus kas mengklasifikasikan penerimaan kas (cash receipts) dan pengeluaran kas (cash disbursements) berdasarkan aktivitas operasi, investasi, dan pendanaan. Table 2.1 mendaftar penerimaan-penerimaan kas dan pembayaran kas dalam setiap klasifikasi tersebut. Arus kas dari aktivitas-aktivitas operasi biasanya disajikan pertama kali, kemudian diikuti oleh arus kas dari aktivitas-aktivitas investasi dan aktivitas-aktivitas pendanaan.. Klasifikasi menurut aktivitas ini akan memberikan informasi yang memungkinkan para pengguna laporan keuangan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Baik arus masuk (inflows) maupun arus keluar (outflows) kas dimasukkan dalam setiap kategori aktivitas tersebut.

dari ekuitas surat berharga (dividen yang diterima). Sedangkan arus keluar kas disebabkan oleh adanya pembayaran kas kepada pemasok persediaan, membayar gaji pegawai, membayar pajak, memberi pinjaman (bunga pinjaman dikategorikan ke dalam aktivitas operasi).

Arus masuk kas dari aktivitas-aktivitas investasi seperti misalnya penerimaan kas dari menjual properti, mesin-mesin, dan perlengkapan; atau penjualan surat hutang atau ekuitas surat berharga dari entitas lainnya, serta menerima kas akibat adanya pelunasan pokok pinjaman dari pihak lain. Arus keluar kas disebabkan oleh adanya pembelian aktiva tetap, membeli surat berharga, dan memberikan pinjaman kepada pihak lain.

Arus masuk kas dari aktivitas-aktivitas pendanaan berasal dari penerimaan kas dari menjual surat berharga ekuitas (seperti saham perusahaan sendiri) serta dari penerbitan obligasi dan promes.

Tabel 2.1

Jenis-Jenis Arus Masuk Kas Dan Arus Keluar Kas

Aktivitas-Aktivitas Operasi: Arus Masuk Kas:

Penerimaan Kas Dari Penjualan Barang-Barang Dan Jasa.

Penerimaan Kas Dari Hasil Pemberian Pinjaman (Bunga Yang Diterima) Dan Dari Ekuitas Surat Berharga (Dividen Yang Diterima).

Arus Keluar Kas:

Pembayaran Kas Kepada Pemasok Persediaan.

Pembayaran Kas Kepada Pemerintah Dalam Bentuk Pajak.

Pembayaran Kas Kepada Pemberi Pinjaman Dalam Bentuk Bunga. Pembayaran Kas Kepada Pihak-Pihak Lainnya Atas

Pengeluaran-Pengeluaran. Aktivitas-Aktivitas Investasi:

Arus Masuk Kas:

Penerimaan Kas Dari Penjualan Property, Aktiva Tetap, Dan Perlengkapan.

Penerimaan Kas Dari Penjualan Surat Hutang Atau Ekuitas Surat Berharga Dari Entitas Lainnya.

Penerimaan Kas Dari Penagihan Pokok Pinjaman Atas Pinjaman Yang Diberikan Kepada Entitas Lainnya.

Arus Keluar Kas:

Pembayaran Kas Untuk Pembelian Aktiva Tetap.

Pembayaran Kas Untuk Surat Berharga Ekuitas Atau Hutang Dari Entitas Lainnya.

Pemberian Kas Untuk Pemberian Pinjaman Kepada Entitas Lainnya. Aktivitas-aktivitas Pendanaan:

Arus masuk kas:

Penerimaan kas dari penjualan surat berharga ekuitas (saham perusahaan sendiri).

Penerimaan kas dari penerbitan kewajiban (obligasi dan promes). Arus keluar kas:

Pembayaran kas kepada para pemegang saham dalam bentuk dividen. Pembayaran kas untuk penebusan hutang jangka panjang atau

memperoleh kembali saham. Sumber: Henry Simamora (2000:491)

aktivitas-aktivitas ini adalah kenaikan bersih atau penurunan bersih kas dalam periode tertentu. Saldo kas pada awal periode ditambahkan kepada kenaikan atau penurunan bersih kas, kemudian dilaporkan saldo kas pada akhir periode. Saldo akhir kas pada laporan arus kas sama dengan kas yang dilaporkan pada neraca.

Tabel 2.2

Aliran Arus Masuk Kas dan Arus Keluar Kas

Arus Masuk

Arus Keluar

Sumber: Henry Simamora (2000:490)

Kas yang diterima dari aktivitas-aktivitas operasi (misalnya penerimaan kas dari penjualan barang-barang dan jasa-jasa), investasi (misalnya menerima kas dari penjualan properti, aktiva tetap, aktiva jangka panjang), dan pendanaan (misalnya penerimaan kas dari penjualan surat berharga ekuitas dan obligasi) merupakan arus masuk perusahaan yang menghasilkan kas dan setara kas.bagi

Kas dan Setara Kas

Kas yang dikeluarkan untuk aktivitas-aktivitas

operasi

Kas yang dikeluarkan untuk aktivitas-aktivitas investasi

Kas yang dikeluarkan untuk aktivitas-aktivitas pendanaan Kas yang diterima dari

aktivitas-aktivitas operasi

Kas yang diterima dari aktivitas-aktivitas

investasi

Kas yang diterima dari aktivitas-aktivitas

perusahaan. Kas dan setara kas lalu dikeluarkan guna membayar setiap transaksi-transaksi yang dilakukan perusahaan yang berkaitan dengan aktivitas-aktivitas operasi (seperti membayar kas kepada pemasok persediaan, membayar kas kepada karyawan atas jasanya, membayar pajak), investasi (seperti membayar kas untuk pembelian aktiva tetap, memberi pinjaman kepada entitas lainnya), dan pendanaan (membayar kas kepada para pemegang saham dalam bentuk dividen).

Riyanto (2001:93) membagi kas masuk dan kas keluar menurut sifat kontiniu atau tidaknya aliran kas, yaitu:

Pengeluaran kas suatu perusahaan dapat bersifat kontiniu, misalnya untuk pembelian bahan mentah, pembayaran upah buruh atau gaji, dan lain sebagainya. Disamping itu juga ada aliran kas keluar (cash outflows) yang bersifat tidak kontiniu (intermitten), misalnya pengeluaran untuk pembayaran bunga dividen, pajak penghasilan atau laba, pembayaran angsuran hutang, pembelian kembali saham perusahaan, pembelian aktiva tetap, dan sebagainya. Disamping aliran kas keluar juga terdapat aliran kas masuk (cash inflow) di dalam perusahaan. Seperti halnya pada cash outflow, di dalam cash inflow pun terdapat aliran kas yang bersifat kontiniu dan yang bersifat intermitten. Aliran kas masuk yang bersifat kontiniu misalnya aliran kas yang berasal dari hasil penjualan produk secara tunai, penerimaan piutang, dan lain sebagainya.

C. Manfaat Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

tergantung pada aktivitas perusahaan serta apakah kas dapat dipandang sebagai produk perusahaan, seperti yang berlaku di lembaga keuangan.

Menurut PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.1):

Jika dipakai dalam kaitannya dengan laporan keuangan yang lain, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Laporan arus kas (cash flow statement) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas-aktivitas operasi, pendanaan, dan investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas.

Dengan kata lain, manajemen dapat memakai laporan arus kas untuk menentukan apakah dibutuhkan pendanaan jangka pendek untuk membayar kewajiban-kewajiban jangka pendek, untuk menentukan apakah manajemen perlu menaikkan atau menurunkan dividen, dan untuk merencanakan kebutuhan-kebutuhan investasi dan pendanaan. Disamping itu, apabila perusahaan pernah mengalami kekurangan dana, manajemen dapat memakai laporan ini untuk menentukan mengapa kekurangan dana itu sampai terjadi.

Menurut Dyckman, Dukes, dan Davis (2001:546):

Manfaat laporan arus kas antara lain sebagai berikut:

1. Informasi arus kas berguna dalam membuat rekomendasi tentang pembelian dan penjualan.

2. Kecenderungan arus kas selama beberapa periode memungkinkan dilakukannya penilaian atas fleksibilitas keuangan.

3. Membantu untuk memahami hubungan antara laba dan arus kas serta untuk memprediksi arus kas operasi di masa depan.

4. Membantu menjelaskan perubahan dalam akun-akun neraca.

Menurut Prastowo (Tulasi, 2006:50), informasi arus kas bermanfaat untuk: 1. Mengevaluasi perubahan aktiva bersih, struktur keuangan (termasuk

likuiditas dan solvabilitas) serta untuk mengevaluasi kemampuan dalam menentukan waktu dan jumlah arus kas sesuai dengan kondisi perusahaan.

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.

3. Meningkatkan daya banding pelaporan kinerja operasi perusahaan karena meniadakan pengaruh perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

4. Membandingkan antara taksiran dengan realisasi arus kas terutama dalam menentukan tingkat laba dan arus kas bersih akibat perubahan harga.

5. Sebagai dasar bagi manajemen dalam menentukan tingkat laba dan arus kas bersih akibat perubahan harga.

6. Sebagai dasar bagi manajemen dalam menentukan kebijakan dividen. 7. Bagi investor dan kreditor, sebagai dasar untuk menilai kinerja

Informasi tentang arus kas sebuah perusahaan bermanfaat bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Henry Simamora (2000:489) menyatakan bahwa informasi dalam laporan arus kas akan membantu para pemodal, kreditor, dan pihak-pihak lainnya dalam menilai bermacam-macam aspek dari posisi keuangan perusahaan, antara lain:

1. Kemampuan entitas untuk menghasilkan arus kas di masa depan. Sungguhpun laporan arus kas melaporkan arus kas masa lalu, laporan-laporan ini akan berfaedah untuk menilai arus kas perusahaan di masa mendatang.

2. Kemampuan entitas untuk membagikan dividend an memenuhi kewajibannya.

Apabila sebuah perusahaan tidak mempunyai persediaan kas yang memadai, para karyawan tidak akan dapat dibayar, hutang dilunasi, atau dividen dibagikan. Para karyawan, kreditor, pemegang saham, dan pelanggan terutama tertarik dalam laporan ini karena laporan arus kas memperlihatkan arus kas di dalam suatu bisnis.

3. Sebab-sebab perbedaan antara pendapatan bersih dan kas bersih yang disediakan (dipakai) oleh kegiatan-kegiatan operasi.

Laba bersih penting karena memaparkan informasi tentang keberhasilan atau kegagalan sebuah perusahaan.

4. Transaksi-transaksi pendanaan dan investasi kas selama periode tertentu. Dengan memeriksa kegiatan-kegiatan investasi dan transaksi-transaksi pendanaan sebuah perusahaan, seorang pembaca laporan keuangan dapat dengan secara lebih baik memahami mengapa aktiva dan kewajiban menjulang atau merosot selama periode tertentu.

D. Tujuan Laporan Arus Kas

Salah satu tujuan laporan keuangan adalah untuk membantu para pemakai laporan keuangan dalam membuat prediksi-prediksi tentang arus masuk kas (cash inflows) dan arus keluar kas (cash outflows) sebuah perusahaan pada masa yang

Para pemakai dapat memprediksi masa yang akan datang hanya bilamana mereka mempunyai basis informasi yang memadai; sayangnya, laporan keuangan dan neraca saja tidaklah mampu menyediakan basis ini. Tujuan utama laporan arus kas adalah menyediakan informasi tentang penerimaan-penerimaan kas (cash receipts) dan pembayaran-pembayaran kas (cash payments) dari suatu entitas

selama suatu periode tertentu.

Tujuan berikutnya adalah untuk memaparkan informasi tentang kegiatan-kegiatan operasi, investasi, dan pendanaan dari suatu entitas selama periode tertentu. Selain itu, laporan arus kas dapat memasok informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas), dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan dalam keadaan dan peluang bisnis. Laporan arus kas melaporkan penerimaan dan pengeluaran tunai oleh perusahaan dalam suatu periode.

Laporan tersebut menjelaskan sebab-sebab timbulnya perubahan kas dengan menyajikan informasi mengenai kegiatan operasi, pendanaan, dan investasi. Laporan arus kas merupakan laporan keuangan dasar dalam laporan tahunan perusahaan.

penerimaan-penerimaan kas dan pengeluaran-pengeluaran kas yang berasal dari aktivitas-aktivitas operasi, investasi, dan pendanaan.

Menurut Dyckman, Dukes, dan Davis (2001:550): Tujuan laporan arus kas antara lain untuk menilai:

a. Kemampuan perusahaan untuk menghasilkan arus kas. b. Kemampuan perusahaan untuk memenuhi kewajibannya. c. Penyebab terjadinya perbedaan antara laba dan arus kas terkait.

d. Pengaruh kegiatan investasi dan pembiayaan yang menggunakan arus kas dan yang tidak (non kas) terhadap posisi keuangan perusahaan. E. Metode Penyusunan Laporan Arus Kas

Laporan arus kas (statement of cash flow) merupakan arus kas masuk dan arus kas keluar yang utama dari suatu perusahaan selama satu periode. Laporan ini menyediakan informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan kas dari operasi, mempertahankan dan memperluas kapasitas operasinya, memenuhi kewajiban keuangannya, dan membayar dividen.

Berbeda dengan neraca dan laporan laba rugi, laporan perubahan arus kas tidak disusun berdasarkan suatu proses yang bermula dari bukti transaksi. Dasar penyusunan laporan arus kas adalah neraca perbandingan dan laporan laba rugi.

Menurut PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.5), perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari metode berikut ini: (1) Metode langsung atau (2) Metode tidak langsung.

1. Metode Langsung (Direct Method)

Warren, Reeve, dan Fess (2006:232) mengungkapkan bahwa:

kepada pegawai sebagai gaji atau upah. Selisih antara penerimaan kas dan pembayaran kas dalam suatu operasi merupakan arus kas bersih aktivitas operasi.

Metode langsung mengkonversikan pos-pos laporan laba rugi dari dasar akrual ke dasar kas atau tunai. Laporan bertitik tolak dari penerimaan-penerimaan kas dari penjualan dan potongan pembayaran kas untuk pembelian, beban operasi, pembayaran bunga, dan pajak penghasilan agar didapat arus kas bersih dari aktivitas-aktivitas operasi.

Menurut PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.5), yang dimaksud dengan metode langsung: “… dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan.”

Dyckman, Dukes, dan Davis (2000: 199) mengatakan bahwa:

…..arus kas bersih dari kegiatan operasi perusahaan dihitung dengan menambahkan masing-masing arus kas masuk (dari pelanggan, bunga dan dividen atas investasi, dan dana yang dikembalikan dari pemasok), dan kemudian mengurangkan masing-masing arus kas keluar (pembelian barang untuk dijual kembali, bunga atas hutang, pajak penghasilan, serta gaji dan upah)…..

Metode langsung terutama sekali adalah pengujian item laporan laba rugi kas dengan tujuan pelaporan beberapa banyak kas diterima atau dibayarkan di dalam asosiasi dengan item ini. sebagai conto: untuk penjualan item ini di dalam laporan laba rugi, ada suatu item yang berhubungan di dalam laporan arus kas yang disebut dengan kas ditarik dari pelanggan karena harga pokok penjualan, item yang berhubungan adalah kas dibayar untuk persediaan.

Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung.

Keunggulan utama dari metode langsung adalah bahwa metode ini melaporkan sumber dan penggunaan kas dalam laporan arus kas. Kelemahan utamanya adalah bahwa data yang dibutuhkan seringkali tidak mudah didapat dan biaya pengumpulannya umumnya mahal.

PSAK No. 2 (2004: 2.6) mengatakan bahwa:

…..dengan metode langsung, informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh baik:

a. Dari catatan akuntansi perusahaan; atau

b. Dengan menyesuaikan penjualan, beban pokok penjualan, dan pos-pos lain dalam laporan laba rugi untuk:

1. Perubahan persediaan, piutang usaha, dan hutang usaha selama periode berjalan;

2. pos bukan kas lainnya; dan

3. pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

2. Metode Tidak Langsung (Indirect Method)

Pos-pos yang memerlukan penyesuaian adalah yang tidak mempengaruhi arus masuk kas bersih. Pos-pos tersebut terdiri atas dua kategori, yaitu:

a. Pos-pos yang muncul pada laporan laba rugi namun tidak mengakibatkan pengeluaran kas (cash outlay) ataupun penerimaan kas (cash receipt). Contoh-contohnya adalah beban penyusutan dan untung (gains) serta rugi (losses).

b. Aktiva lancar dan kewajiban jangka pendek yang saldo-saldonya berubah selama periode akuntansi. Rekening-rekening tersebut – piutang dagang, hutang dagang, pembayaran di muka, dan persediaan – haruslah dianalisis pengaruhnya terhadap kas.

PSAK No. 2 (Ikatan Akuntan Indonesia: 2004:2.5) menyatakan bahwa: ….dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan. Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh:

a. Perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan;

b. pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan, dan kerugian valuta asing yang belum direalisasi, laba perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam laba/ rugi konsolidasi; dan

c. semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan.

tidak melibatkan pembayaran kas. Hal yang lebih penting adalah beban non kas tersebut meliputi beban penyusutan, deplesi, dan amortisasi…..”

Menurut Warren, Reeve, dan Fess (2006: 232):

Metode tidak langsung (indirect metho) melaporkan arus kas operasi yang dimulai dengan laba bersih dan kemudian disesuaikan dengan pendapatan serta beban yang tidak melibatkan penerimaan atau pembayaran kas. Dengan kata lain, laba bersih akrual disesuaikan untuk menentukan jumlah bersih arus kas dari aktivitas operasi.

Skousen (2001: 284):

Metode tidak langsung dimulai dengan laba bersih sebagaimana dilaporkan pada laporan laba rugi dan menyesuaikan jumlah akrual ini untuk item apapun yang tidak mempengaruhi arus kas. Penyesuaian dua tipe dasar, yaitu:

a. Pendapatan, biaya, dan kerugian yang tidak melibatkan arus masuk atau arus keluar operasi.

b. Penyesuaian untuk perubahan di dalam aktiva operasi dan hutang yang menunjukkan sumber pendapatan non kas dan biaya.

Sebagai alternatif, berdasarkan arus kas bersih dari aktivitas operasi dapat dilaporkan (tidak langsung) dengan menyajikan pendapatan dan beban yang diungkapkan dalam laporan laba rugi serta perubahan dalam persediaan, piutang usaha, dan hutang usaha selama periode.

Di bawah metode tidak langsung, jumlah arus kas dari aktivitas-aktivitas operasi dihitung sebagai berikut:

Ikatan Akuntan Indonesia mempertimbangkan alasan untuk penggunaan kedua metode ini, dan walaupun lebih menyukai kejelasan dari metode langsung. Namun Ikatan Akuntan Indonesia akhirnya mengizinkan penggunaan kedua metode ini dalam penyajian laporan arus kas perusahaan. Pilihan untuk menggunakan metode langsung atau metode tidak langsung hanya mempengaruhi bagian aktivitas operasi saja. Pada halaman berikut disajikan contoh laporan arus kas perusahaan dengan metode langsung dan metode tidak langsung.

+ atau – Perubahan-perubahan aktiva lancar bukan kas dan rekening-rekening kewajiban jangka pendek

+ Beban-beban dan kerugian-kerugian yang tidak mempengaruhi kas.

– Pendapatan-pendapatan dan keuntungan-keuntungan yang tidak mempengaruhi kas.

PT. ABC

Laporan Arus Kas (Metode Langsung) Tahun yang berakhir 31 Desember 20–2

Dalam Rupiah Arus Kas dari Aktivitas Operasi

Penerimaan kas dari pelanggan 30.150

Pembayaran kas kepada pemasok dan karyawan (27.600) Kas yang dihasilkan operasi 2.550

Pembayaran bunga (270)

Pembayaran pajak penghasilan (900) Arus kas sebelum pos luar biasa 1.380 Hasil dari asuransi karena gempa bumi 180

Arus kas bersih dari aktivitas operasi 1.560 Arus Kas dari Aktivitas Investasi

Perolehan anak perusahaan X dengan kas (Catatan A) (550) Pembelian tanah, bangunan, dan peralatan (Catatan B) (350) Hasil dari penjualan peralatan 20

Penerimaan bunga 200

Penerimaan dividen 200

Arus kas bersih yang digunakan untuk aktivitas investasi (480) Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal saham 250 Hasil dari pinjaman jangka panjang 250 Pembayaran hutang sewa guna usaha keuangan (90)

Pembayaran dividen* (1.200)

Arus kas bersih yang digunakan untuk aktivitas pendanaan (790)

Kenaikan bersih kas dan setara kas 290

Kas dan setara kas pada awal periode (Catatan C) 120

Kas dan setara kas pada akhir periode 410

*

Dapat juga dilaporkan sebagai arus kas operasi

PT. ABC

Laporan Arus Kas (Metode Tidak Langsung) Tahun yang berakhir 31 Desember 20–2

Dalam Rupiah Arus Kas dari Aktivitas Operasi

Laba bersih sebelum pajak dan pos luar biasa 3.350 Penyesuaian untuk:

Penyusutan 450

Kerugian selisih kurs 40

Penghasilan investasi (500)

Beban bunga 400

Laba operasi sebelum perubahan modal kerja 3.740 Kenaikan piutang dagang dan piutang lain (500)

Penurunan persediaan 1.050

Penurunan hutang dagang (1.740)

Kas dihasilkan dari operasi 2.550

Pembayaran bunga (270)

Pembayaran pajak penghasilan (900) Arus kas sebelum pos luar biasa 1.380 Hasil dari penyelesaian asuransi gempa bumi 180

Arus kas bersih yang digunakan dari aktivitas operasi (1.560) Arus Kas dari Aktivitas Investasi

Perolehan anak perusahaan X dengan kas (Catatan A) (550) Pembelian tanah, bangunan, dan peralatan (Catatan B) (350) Hasil dari penjualan peralatan 20

Penerimaan bunga 200

Penerimaan dividen 200

Arus kas bersih yang digunakan untuk aktivitas investasi (480) Arus Kas dari Aktivitas Pendanaan

Hasil dari pinjaman jangka panajang 250 Pembayaran hutang sewa guna usaha keuangan (90)

Pembayaran dividen* (1.200)

Arus kas bersih yang digunakan untuk aktivitas pendanaan (790)

Kenaikan bersih kas dan setara kas 290

Kas dan setara kas pada awal periode (Catatan C) 120

Kas dan setara kas pada akhir periode 410

*

Dapat juga dilaporkan sebagai arus kas operasi

Sumber: PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.21) F. Penyusunan Laporan Arus Kas

Tidak seperti laporan keuangan utama lain, laporan arus kas tidak disusun dari neraca percobaan yang disesuaikan. Informasi untuk menyiapkan laporan ini biasanya berasal dari tiga sumber:

a. Neraca perbandingan memberikan jumlah perubahan dalam aktiva, kewajiban, dan ekuitas dari awal ke akhir periode.

b. Data perhitungan laba rugi periode berjalan membantu pembaca menentukan jumlah kas yang disediakan atau digunakan selama periode tersebut.

c. Data transaksi terpilih dari buku besar memberikan informasi terinci tambahan yang diperlukan untuk menentukan bagaimana kas disediakan atau digunakan selama periode tersebut.

1. Menentukan perubahan dalam kas. Prosedur ini bersifat langsung karena perbedaan antara saldo awal dan akhir kas dapat dengan mudah dihitung dari pemeriksaan atas neraca perbandinga.

2. Menentukan arus kas bersih dari aktivitas operasi. Prosedur ini rumit, melibatkan analisis tidak hanya perhitungan laba rugi tahun berjalan tetapi juga neraca perbandingan dan juga data transaksi terpilih.

3. Menentukan arus kas dari aktivitas investasi dan pendanaan. Semua perubahan lain dalam perkiraan neraca harus dianalisis guna menentukan pengaruhnya pada kas.

PSAK No. 2 (Ikatan Akuntan Indonesia: 2004:2.3) menyatakan bahwa:

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Perusahaan menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga aktivitas tersebut.

Menurut Kieso (2002:238):

Penerimaan kas dan pembayaran kas selama suatu periode diklasifikasikan dalam laporan arus kas menjadi tiga aktivitas, antara lain:

1. Aktivitas operasi (operating activity), meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih.

2. Aktivitas investasi (investing activity), meliputi pembelian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik hutang maupun ekuitas) serta property, pabrik, dan peralatan.

1. Arus Kas dari Aktivitas Operasi (Operating Activity)

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Dalam jangka panjang, sebuah perusahaan semestinya menghasilkan arus kas bersih positif dari kegiatan-kegiatan operasinya apabila perusahaan itu ingin tetap berkiprah. Sebuah perusahaan dengan arus kas negatif dari kegiatan-kegiatan usahanya tidak akan sanggup menangguk kas dari sumber-sumber lainnya. Pada intinya, kemampuan sebuah perusahaan untuk mendulang kas melalui aktivitas-aktivitas pendanaan sangatlah tergantung pada kebolehannya dalam menghasilkan kas dari kegiatan-kegiatan usaha normalnya.

Soemarso (2005: 321) mengungkapkan bahwa:

Arus kas dari aktivitas operasi terutama diperoleh dari kegiatan usaha perusahaan. Kegiatan usaha utama perusahaan adalah menghasilkan barang/ jasa dan menjualnya. Kegiatan ini mencakupi penerimaan kas, misalnya penjualan barang/ jasa secara tunai dan penerimaan piutang. Di samping itu, kegiatan usaha perusahaan juga mencakupi pengeluaran kas, misalnya pembelian bahan secara tunai dan pembayaran hutang usaha.

Beberapa contoh arus kas dari aktivitas operasi menurut PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.4), antara lain sebagai berikut:

a. Penerimaan kas dari penjualan barang dan jasa;

b. penerimaan kas dari royalty, fees, komisi, dan pendapatan lain; c. pembayaran kas kepada pemasok barang dan jasa;

e. penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya;

f. pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

g. penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2. Arus Kas dari Aktivitas Investasi (Investing Activity)

Aktivitas-aktivitas investasi (investing activities) adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lainnya yang tidak termasuk setara kas.

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Apabila perusahaan mengeluarkan banyak dana untuk aset produktif, maka perusahaan itu akan mampu bertumbuh. Informasi dalam bagian aktivitas-aktivitas ini membantu para pengambil keputusan untuk memahami apa yang sudah dilakukan oleh perusahaan.

Arus kas dari aktivitas investasi:

Pembayaran kas untuk memperoleh tanah Rp 10.000.000 Contoh-contoh arus kas dari aktivitas investasi menurut PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.5), antara lain sebagai berikut:

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

b. penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

d. uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan);

e. pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

3. Arus Kas dari Aktivitas Pendanaan (Financing Activity)

Aktivitas-aktivitas pendanaan (financing activities) adalah aktivitas yang mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman perusahaan. Aktivitas pendanaan memasok bagi sebuah perusahaan dengan dana dari para pemilik perusahaan maupun kreditor. Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Kas yang diterima sebagai investasi pemilik Rp 25.000.000,00 Dikurangi penarikan kas oleh pemilik 2.000.000,00

Arus kas bersih dari aktivitas pendanaan Rp 23.000.000,00 Beberapa contoh arus kas dari aktivitas pendanaan menurut PSAK No. 2 (Ikatan Akuntan Indonesia: 2004: 2.5), antara lain sebagai berikut:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya;

b. pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

c. penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya;

d. pelunasan pinjaman;

Perusahaan menyajikan laporan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang menungkinkan para pengguna laporan keuangan untuk menilai pengaruh dari aktivitas tersebut terhadap posisi perusahaan serta terhadap jumlah kas dengan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan antara ketiga aktivitas tersebut.

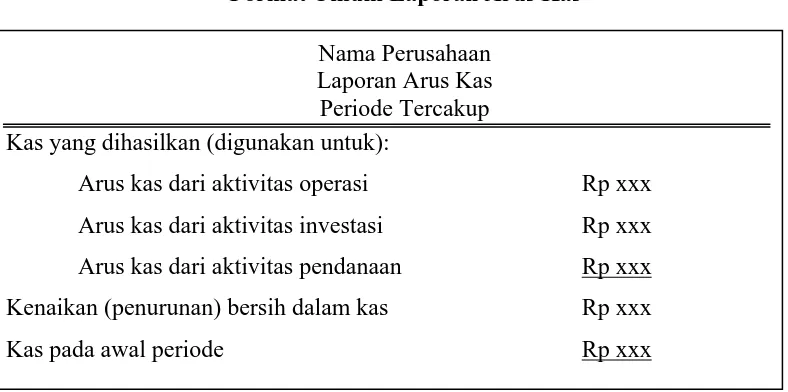

[image:41.595.118.512.386.582.2]Dari penjelasan diatas, maka dapat disusun format laporan arus kas secara umum seperti terlihat pada Tabel 2.6 berikut:

Tabel 2.5

Format Umum Laporan Arus Kas

======================

Sumber: Skousen (2001: 284)

Pola normal arus masuk positif atau arus keluar negatif , kas yang dilaporkan di dalam pernyataan arus kas adalah sebagai berikut:

Kas dari aktivitas operasi + Kas dari aktivitas investasi – Kas dari aktivitas pendanaan + atau –

Nama Perusahaan Laporan Arus Kas Periode Tercakup Kas yang dihasilkan (digunakan untuk):

Arus kas dari aktivitas operasi Rp xxx Arus kas dari aktivitas investasi Rp xxx Arus kas dari aktivitas pendanaan Rp xxx Kenaikan (penurunan) bersih dalam kas Rp xxx

Kebanyakan perusahaan menghasilkan arus kas positif dari aktivitas operasi. Pada kenyataannya, arus kas negatif dari aktivitas operasi selama beberapa periode adalah indikator yang pasti dari adanya masalah yang serius. Pada waktu-waktu yang normal, kebanyakan perusahaan menggunakan kas untuk memperluas atau menambah aktiva jangka panjangnya, sehingga kas dari aktivitas investasi biasanya negatif. Sebuah perusahaan dengan arus kas positif dari aktivitas investasi berarti menjual aktiva jangka panjangnya lebih cepat daripada menukarnya dengan yang baru.

Tidak ada panduan umum yang bisa dibuat tentang arus kas dari aktivitas pendanaan pada perusahaan sehat, angkanya bisa saja positif atau negatif. Sebagai contoh, arus kas yang positif dari aktivitas pendanaan mungkin merupakan tanda bahwa sebuah perusahaan sedang melakukan ekspansi dengan cepat sehingga tidak dapat menyediakan kas yang cukup untuk itu. Maka, kas tambahan harus ada dari pendanaan.

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Indosat, Tbk Cabang Medan, Jl. Perintis Kemerdekaan No. 39 Medan.

Waktu penelitian yang direncanakan sebagai berikut:

Tahapan Penelitian Februari Maret April Mei Juni Juli

Penyelesaian Proposal

Pencarian Data Awal

Pengajuan Proposal

Penyerahan Proposal Kepada Dosen Pembimbing

Bimbingan dan Perbaikan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Analisis Data

Bimbingan dan Penyelesaian Skripsi

B. Jenis Data

Data yang digunakan dalam penelitian terdiri dari:

a. Data Primer, yaitu data yang diperoleh dari sumber pertama, baik individu maupun kelompok berupa hasil wawancara dengan staf akuntansi PT. Indosat, Tbk Cabang Medan.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut: a. Teknik Wawancara, yaitu melakukan tanya jawab dengan staff

akuntansi mengenai penyusunan laporan keuangan PT. Indosat, Tbk. b. Teknik Kepustakaan, yaitu mengumpulkan data dengan membaca

dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan laporan arus kas.

D. Metode Penganalisaan Data

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT. Indosat, Tbk a. Sejarah Singkat PT. Indosat, Tbk

PT. Indosat, Tbk didirikan dalam rangka Undang-undang Penanaman Modal Asing No. 1 Tahun 1967. PT. Indosat, Tbk adalah perusahaan penyelenggara jasa telekomunikasi internasional terkemuka di Indonesia. PT. Indosat, Tbk berdiri pada tahun 1967 dengan Akta Notaris MS. Tadjoedin No. 55 pada tanggal 10 November 1967 di Indonesia. Akta pendirian ini diumumkan dalam Berita Negara RI No. 26 tanggal 29 Maret 1968, tambahan No. 24. Pada tahun 1980, perusahaan dijual kepada Pemerintah Republik Indonesia dan menjadi BUMN (Persero). Pada tanggal 7 September 2000, pemerintah Republik Indonesia melalui Menteri Perhubungan memberikan izin prinsip kepada perusahaan untuk menyelenggarakan telepon lokal dan Sambungan Langsung Jarak Jauh Dalam Negeri, sebagai kompensasi atas terminal hak eksklusif jasa telekomunikasi internasional perusahaan. Di lain pihak, Telkom telah diberikan izin prinsip untuk menyelenggarakan jasa telekomunikasi internasional sebagai kompensasi atas terminasi dalam hak penyelenggaraan jasa telekomunikasi lokal dan sambungan langsung jarak jauh.

Utara, Aceh, dan Sumatera Barat. Untuk daerah Sumatera Utara, PT. Indosat, Tbk Cabang Medan bergerak di bidang operasional dan pelayanan jasa kepada pelanggan. Pada tanggal 7 Februari 2003, perusahaan memperoleh persetujuan dari Badan Koordinasi Penanaman Modal dalam surat No. 14/ V/ PMA/ 2003, atas perubahan status dari BUMN (Persero) menjadi perusahaan Penanaman Modal Asing. Selanjutnya, pada tanggal 21 Maret 2003, perusahaan memperoleh persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia atas perubahan anggaran dasar yang berkaitan dengan perubahan status hukum tersebut. Perusahaan memulai kegiatan operasinya pada tahun 1969. Berdasarkan Undang-undang No. 3 Tahun 1989 Tentang Telekomunikasi dan Peraturan Pemerintah No. 7 Tahun 1991, perusahaan telah ditegaskan kembali sebagai Badan Penyelenggara Jasa Telekomunikasi Internasional dibawah otorisasi pemerintah.

Berdasarkan Surat Menteri Perhubungan tanggal 1 Agustus 2002, perusahaan diberikan izin penyelenggaraan jaringan telekomunikasi tetap lokal dengan wilayah operasi Jakarta dan Surabaya. Izin penyelenggaraan ini diperbaharui menjadi izin nasional pada tanggal 17 April 2003. Berdasarkan Surat Keputusan Menteri Perhubungan No. KP 130 Tahun 2003. Nilai izin yang diberikan kepada Telkom dan perusahaan atas terminasi hak ekslusif mereka, masing-masing atas penyelenggaraan jasa telekomunikasi lokal/ domestik dan internasional telah ditentukan oleh penilai independen.

untuk menyelenggarakan jasa Voice Over Internet Protocol (VOIP). Pada tanggal 26 April 2002, perusahaan memperoleh izin penyelenggaraan VOIP dengan cakupan nasional. Izin penyelenggaran perusahaan untuk VOIP akan dievaluasi setiap lima tahun dari tanggal diterbitkannya.

b. Struktur Organisasi PT. Indosat, Tbk

Struktur merupakan kerangka kerja yang di dalamnya digambarkan hubungan wewenang dan tanggung jawab setiap tingkat yang berbeda di dalam organisasi tersebut, yang merupakan salah satu faktor yang turut mempengaruhi tingkat keberhasilan suatu perusahaan dalam mencapai tujuan yang telah ditetapkan. Dengan adanya struktur organisasi, maka terdapat pemisahan tugas dan tanggung jawab dari setiap pegawai perusahaan, serta dapat diketahui bagaimana hubungan antar kelompok kerja yang satu dengan kelompok kerja yang lainnya. Struktur organisasi berbeda pada suatu perusahaan dibandingkan dengan perusahaan lainnya. Adapun uraian tugas dan wewenang dari masing-masing jabatan yang tergambar di dalam struktur organisasi PT. Indosat, Tbk adalah sebagai berikut:

Division Head Finance

a. Penyusunan anggaran divisi dan pemantauan realisasi anggaran.

b. Pengelolaan penerimaan dan pembayaran transaksi keuangan Divisi Regional.

c. Pencatatan dan pemeliharaan data transaksi keuangan sesuai dengan Prinsip Akuntansi.

Sekretaris

a. Hubungan kemitraan antar lembaga pemerintah, media massa, dan tokoh-tokoh.

b. Perencanaan, pemantauan, dan evaluasi kegiatan publisitas dan media. c. Analisa opini dan editing materi publisitas divisi.

d. Analisa opini masyarakat dan publik serta mengusulkan tindak lanjut penanganan isu yang beredar.

e. Keprotokolan divisi.

f. Mengkoordinir kegiatan-kegiatan divisi.

g. Menyiapkan penyajian laporan mingguan, bulanan, dan tahunan. h. Mengelola arsip dan dokumen penting divisi.

i. Koordinasi pelaksanaan seminar, pameran, dan sponsorship program. j. Melakukan verifikasi aspek legal dokumen kontrak dan perjanjian. Division Head Internal Audit

a. Melakukan internal audit keuangan, administrasi, dan teknik serta sistem pendukung yang meliputi: kehandalan dan keterpaduan informasi.

b. Kesesuaian dan kebijakan rencana kerja, prosedur, ketentuan, dan aturan. c. Penyelamatan aset perusahaan.

d. Mengevaluasi penggunaan sumber daya secara ekonomis, efisien, dan efektif.

e. Menyampaikan rekomendasi sebagai bahan pertimbangan manajemen. f. Evaluasi dan pelaporan hasil audit termasuk saran-saran perbaikan kepada

Division Head Finance – Budgeting & Rev. Assurance

a. Menyusun Anggaran Investasi dan Eksploitasi Divisi Regional Barat berdasarkan program kerja tahunan masing-masing.

b. Menyusun laporan realisasi Anggaran Investasi dan Eksploitasi Divisi Regional Barat.

c. Evaluasi dan analisis produktivitas dan efisiensi perusahaan.

d. Menyusun dan mengkoordinasikan sistem pengendalian anggaran (budget control).

e. Menghitung harga pokok jasa-jasa Indosat. Division Head Finance –Treasury

a. Menetapkan dan mengkoordinasikan sistem dan prosedur pendanaan dan verifikasi transaksi keuangan.

b. Mengkoordinasikan dan memenuhi kebutuhan dan operasional Divisi Regional Barat.

c. Mengkoordinasikan perhitungan dan pelaporan kewajiban pajak perusahaan sesuai dengan kebutuhan pajak yang berlaku, meliputi: Pajak Penghasilan (PPH 21, 22, 23) dan PPN.

d. Mengkoordinasikan dan membuat laporan laporan arus kas.

Division Head Finance – Accounting

a. Melaksanakan pencatatan seluruh transaksi keuangan Divisi Regional Barat sesuai dengan Prinsip Akuntansi yang Berlaku (pendapatan, biaya, dan investasi).

c. Menyusun laporan dan analisa keuangan Divisi Regional Barat.

d. Mengkoordinasikan dan menetapkan system filling transaksi keuangan Divisi Regional Barat.

2. Laporan Keuangan Konsolidasi PT. Indosat, Tbk

Laporan keuangan PT. Indosat, Tbk merupakan konsolidasi dari Perusahaan, Satelindo, PT. Bimagraha Telekomindo (“Bimagraha”), dan PT. INDOSAT Multi Media Mobile (“IM3”) yang sepakat untuk melakukan penggabungan usaha, dengan perusahaan sebagai entitas yang diharapkan. Seluruh aktiva dan kewajiban yang dimiliki oleh Satelindo, Bimagraha, dan IM3 dialihkan pada Perusahaan pada tanggal penggabungan.

Laporan keuangan konsolidasi PT. Indosat, Tbk menyajikan posisi keuangan dan hasil operasi dari dua atau lebih entitas legal terpisah seakan-akan merupakan entitas tunggal. Laporan keuangan konsolidasi PT. Indosat, Tbk terutama ditujukan untuk kepentingan pemegang saham, kreditor, dan penyedia dana lain ke induk perusahaan. Laporan keuangan konsolidasi seringkali merupakan satu-satunya cara untuk mendapatkan gambaran yang jelas dari total sumber daya perusahaan hasil gabungan yang berada di bawah kendali PT. Indosat, Tbk.

a. Neraca Konsolidasi

Neraca konsolidasi yang disusun pada tanggal induk perusahaan mengakuisisi anak perusahaan akan sama dengan neraca jika perusahaan yang diakuisisi dimerger dengan induk perusahaan. Prosedur yang digunakan untuk menyusun neraca konsolidasi harus menghasilkan pelaporan semua aktiva dan kewajiban dari perusahaan yang diakuisisi berdasarkan nilai wajar pada tanggal akuisisi. Menurut Baker, Lembke, dan King ((2005: 191): “Penilaian ini dapat dicapai dengan dua cara, yaitu: (1) aktiva dan kewajiban anak perusahaan direvaluasi langsung pada pembukuan anak perusahaan, atau (2) dasar akuntansi dari anak perusahaan tetap dipertahankan dan revaluasi dilakukan tiap periode dalam kertas kerja konsolidasi.”

2006. Rasio cepat ini merupakan hasil banding aktiva lancar dikurangi persediaan dibagi dengan kewajiban lancar. Rasio cepat mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendek tanpa mengandalkan penjualan dari persediaannya. Hal ini menunjukkan bahwa PT. Indosat, Tbk mampu melunasi kewajiban lancarnya lebih cepat pada tahun 2005 dibandingkan tahun 2006. Untuk tahun 2006, PT. Indosat, Tbk menggunakan dana yang berasal dari hutang yang disediakan kreditor lebih tinggi dibandingkan tahun 2005, yaitu sekitar 0,66 % (18.826.293.000.000/28.563.226.000.000) naik 0,1 % dari 0,56 % (18.296.116.000.000/32.787.133.000.000) untuk tahun 2005. Artinya, PT. Indosat, Tbk lebih banyak berhutang untuk digunakan dalam kegiatan perusahaan pada tahun 2006 dibandingkan tahun 2005. Neraca konsolidasi PT. Indosat, Tbk dapat dilihat pada Lampiran 1..

b. Laporan Laba Rugi Konsolidasi

mewakili pembelian dan penjualan pada pihak-pihak di luar entitas terkonsolidasi. Penyesuaian-penyesuaian atas penjualan dan pembelian antar perusahaan mengurangi pendapatan (penjualan) dan beban (harga pokok penjualan) dengan jumlah yang sama besar dan karenanya tidak mempengaruhi laba bersih konsolidasi. Pendapatan dan beban sewa yang resiprokal juga dieliminasi tanpa mempengaruhi laba bersih konsolidasi. Pengembalian atas aktiva (ROA) yang merupakan hasil bagi antara laba bersih dengan total aktiva pada PT. Indosat, Tbk pada tahun 2005 sebesar 0,05 (1.623.481.000.000/32.787.133.000.000) dan pada tahun 2006 sebesar 0,04 (1.410.093.000.000/34.228.658.000.000), artinya kemampuan perusahaan untuk mengganti aktiva lebih lambat pada tahun 2006. Laporan laba rugi konsolidasi PT. Indosat, Tbk dapat dilihat pada Lampiran 2. c. Laporan Perubahan Ekuitas Konsolidasi

Laporan perubahan ekuitas menjelaskan perubahan posisi modal, baik saham dalam Perseroan Terbatas atau modal dalam perusahaan perseroan. Pengembalian atas ekuitas pemegang saham (ROE) merupakan hasil banding laba bersih dengan total ekuitas pemegang saham. ROE mengukur laba setelah pajak investasi yang ditanamkan pemegang saham. Untuk tahun 2005 ROE sebesar 0,11 (1.623.481.000.000/14.315.328.000.000) dan untuk tahun 2006 sebesar 0,09 (1.410.093.000.000/ 15.201.745.000.000).

d. Laporan Arus Kas Konsolidasi

Laporan arus kas konsolidasi disiapkan dari laporan laba rugi konsolidasi dan neraca konsolidasi, bukan dari laporan keuangan terpisah induk dan anak perusahaan. Dengan sedikit pengecualian, persiapan laporan arus kas konsolidasi memerlukan analisa dan prosedur yang sama seperti yang digunakan dalam menyiapkan laporan arus kas untuk entitas terpisah.

Laporan arus kas konsolidasi umumnya disusun setelah laporan laba rugi, laporan laba ditahan, dan neraca konsolidasi. Laporan arus kas tidak dimasukkan dalam kertas kerja konsolidasi tiga bagian tetapi disusun dengan menggunakan informasi yang ada di ketiga laporan yang lain. Jika menggunakan pendekatan tidak langsung dalam penyusunan laporan arus kas, dengan laba bersih sebagai titik awal, laba bersih konsolidasi harus disesuaikan dengan semua item yang mempengaruhi laba bersih konsolidasi dan kas entitas konsolidasi secara berbeda. Penyusunan laporan arus kas konsolidasi hanya memerlukan beberapa penyesuaian (seperti penyusutan dan amortisasi dari penghapusan differensial pembelian) selain yang digunakan dalam penyusunan laporan arus kas perusahaan individual.

terjadi seluruhnya dalam entitas konsolidasi, maka kas dari aktivitas tersebut tidak dapat dimasukkan dalam laporan arus kas. Keuntungan belum direalisasi dari transfer antarperusahaan dieliminasi dalam penyusunan neraca dan laporan laba rugi, dan karena itu tidak lagi diperlukan eliminasi keuntungan belum direalisasi dalam penyusunan laporan arus kas.

Jika terdapat kepemilikan minoritas, laba yang dialokasikan ke pemegang saham minoritas diperlakukan sebagai penyesuaian untuk memperoleh jumlah kas yg dihasilkan dari aktivitas operasi. laba yang dialokasikan ke kepemilikan minoritas dikurangi dalam penghitungan laba bersih konsolidasi tetapi tidak mencerminkan arus kas keluar. Oleh karena itu, laba yang dialokasikan ke kepemilikan minoritas ditambahkan kembali ke laba bersih konsolidasi dalam laporan arus kas konsolidasi untuk mendapatkan arus kas dari aktivitas operasi.

Penerimaan dari dan pembayaran ke pemegang saham minoritas umumnya dimasukkan dalam laporan arus kas konsolidasi sebagai arus kas dari aktivitas pendanaan. Sebagai contoh, pembayaran dividen ke pemegang saham minoritas umumnya dimasukkan bersama-sama dengan pembayaran dividen ke pemegang saham induk perusahaan sebagai penggunaan kas. Penjualan saham tambahan ke atau pembelian kembali saham dari pemegang saham minoritas dianggap sebagai transaksi dengan nonafiliasi dan dilaporkan sebagai sumber dan penggunaan kas.

Dari laporan arus kas PT. Indosat, Tbk, arus kas bersih yang diperoleh dari aktivitas operasi pada tahun 2006 adalah sebesar 5.669.623.000.0000 (12.486.531.000.000 - 6.816.908.000.000). Jumlah penerimaan kas dari pelanggan, pendapatan bunga, penerimaan tagihan pajak, dan pendapatan bunga dari kontrak swap suku bunga sebesar 12.486.531.000.000 (12.177.148.000.000 + 217.152.000.000 + 86.981.000.000 + 5.250.000.000). Pengeluaran kas yang digunakan untuk pembayaran karyawan dan pemasok, beban pendanaan, pajak, beban swap dari kontrak swap valuta asing sebesar 6.816.908.000.000 (5.081.152.000.000 + 1.237.161.000.000 + 391.881.000.000 + 103.216.000.000 + 3.498.000.000). Arus kas positif ini berarti bahwa kegiatan usaha yang dilakukan PT. Indosat, Tbk tidak mengakibatkan kesulitan likuiditas bagi perusahaan.

Arus kas masuk dari aktivitas pendanaan pada tahun 2006 berasal dari penerimaan dari hutang jangka panjang, penerimaan dari pelaksanaan ESOP Tahap I dan II, dan penerimaan dari hutang obligasi sebesar 676.426.000.000 (357.366.000.000 + 287.910.000.000 + 31.150.000.000). Arus kas keluar diakibatkan oleh adanya pembayaran hutang obligasi, pembayaran dividen kas, pembayaran hutang jangka panjang, pembayaran beban swap dari kontrak swap valuta asing, pembayaran dividen kas anak perusahaan ke pemegang saham minoritas, serta penurunan (kenaikan) kas dan setara kas yang dibatasi penggunaannya. Arus kas keluar adalah sebesar 572.250.000.000 (956.644.000.000 + 808.956.000.000 + 84.394.000.000 + 61.885.000.000 + 11.537.000.000 + 1.685.000.000). Kas bersih yang digunakan dari (digunakan untuk) kegiatan pendanaan untuk tahun 2006 bersaldo negatif sebesar 1.248.676.000.000 (676.426.000.000 – 572.250.000.000), artinya bahwa PT. Indosat, Tbk membayar sebagian dari hutang jangka panjangnya yang telah jatuh tempo kepada kreditur berupa hutang obligasi, pembayaran atas kontrak swap, dan untuk membayar klaim atas pemasok modal berupa dividen. Hal ini juga menunjukkan bahwa PT. Indosa, Tbk sudah mapan dan telah mencapai tahap stabil dan memiliki kelebihan kas dari aktivitas operasi yang bisa digunakan untuk membayar hutang atau membayar dividen tunai yang lebih besar.

B. Analisis Hasil Penelitian

Laporan arus kas mampu menunjukkan arus masuk dan keluar kas dan setara kas dalam suatu periode akuntansi. Menurut PT. Indosat, Tbk, deposito berjangka yang jatuh tempo dalam jangka waktu tiga bulan atau kurang sejak tanggal penempatan atau pembelian diklasifikasikan sebagai setara kas. Kas dan setara kas yang dijadikan jaminan untuk hutang jangka panjang, fasilitas letter of credit dan bank garansi, tidak diklasifikasikan sebagai bagian dari kas dan setara kas dan disajikan sebagai bagian dari aktiva lancar lainnya atau aktiva tidak lancar lain-lain.

PT. Indosat, Tbk menggunakan metode langsung dalam menyajikan laporan arus kasnya, sebagaimana yang diharuskan oleh Ikatan Akuntan Indonesia. Ikatan Akuntan Indonesia mengharuskan perusahaan untuk melaporkan arus kasnya dengan menggunakan metode langsung atau metode tidak langsung. Perusahaan menggunakan metode langsung dalam menyusun laporan arus kasnya karena metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung, dimana metode langsung mengonversikan pos-pos laba rugi dasar akrual ke dasar kas atau tunai.

1. Arus Kas dari Aktivitas Operasi (Cash Flow From Operating Activities)

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Contoh transaksi dan peristiwa lain tersebut adalah beban penyusutan dan untung (gains) serta rugi (losses), piutang dagang, hutang dagang, pembayaran dimuka, dan persediaan.

Transaksi-transaksi yang termasuk ke dalam aktivitas operasi yang dilakukan oleh PT. Indosat, Tbk antara lain menerima kas dari pelanggan yang berasal dari besarnya penjualan setelah dikurangi besarnya piutang dagang, menerima pendapatan bunga dari pinjaman, menerima kas dari penerimaan tagihan pajak, pendapatan bunga dari kontrak swap suku bunga, pengeluaran kas untuk karyawan dan pemasok seperti hutang gaji, pembayaran beban pendanaan, pembayaran pajak, pembayaran beban swap dari kontrak swap valuta asing, serta pembayaran terminasi kontrak swap.

2. Arus Kas dari Aktivitas Investasi (Cash Flow From Investing Activities)

Aktivitas investasi umumnya melibatkan perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas (cash equivalent) Pengungkapan arus kas yang berasal dari aktivitas investasi perlu

Transaksi-transaksi yang berkaitan dengan aktivitas investasi yang dilakukan oleh PT. Indosat, Tbk antara lain penerimaan dari penjualan investasi jangka pendek, penerimaan dari penjualan aktiva tetap, perolehan aktiva tetap, perolehan aktiva tak berwujud, pembelian investasi jangka panjang lainnya, penerimaan dari penjualan investasi jangka panjang lainnya, penurunan (kenaikan) kas dan setara kas yang dibatasi penggunaannya, penerimaan dari penjualan anak perusahaan, penerimaan dari penjualan investasi pada perusahaan asosiasi, penambahan investasi jangka pendek, pen