Tinjauan Atas Pencatatan Laporan Arus Kas

Pada Bagian Akuntansi dan Pelaporan Pemerintah Daerah

Provinsi Jawa Barat

LAPORAN PRAKTEK KERJA LAPANGAN

Disusun oleh

NAMA : AMELIA HALOHO

NIM : 21108146

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Tuhan Yang Maha Kuasa atas rahmat dan

karunia-Nya sehingga penulis telah melaksanakan Kuliah Kerja Praktek di Pemerintah

Daerah Provinsi Jawa Barat serta dapat menyelesaikan laporan Kuliah Kerja Praktek.

Laporan ini disusun untuk diajukan sebagai tugas mata kuliah Kerja Praktek dengan

judul Tinjauan Atas Pencatatan Laporan Arus Kas Pada Bagian Akuntansi dan

Pelaporan Pemerintah Daerah Provinsi Jawa Barat.

Penulis pun menyadari dalam penulisan laporan ini tidak luput dari kesalahan dan

kekurangan untuk itu kritik dan saran yang membangun sangat penulis harapkan.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang

telah membantu dalam menyelesaikan laporan ini.

Rasa terima kasih ini penulis sampaikan kepada :

1. Dr.Ir. Eddy Suryanto Soegoto, M.Sc selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., M.Si.Ak selaku Dekan Fakultas Ekonomi.

3. Sri Dewi Anggadini,SE.,M.Si selaku Ketua Jurusan Fakultas Ekonomi.

4. Surtikanti, SE.,M.Si.,selaku Dosen pembimbing Kuliah Kerja Praktek.

5. Dedy Hikmat, SE ,Selaku pembimbing Kuliah Kerja Praktek pada Bagian Akuntansi

Pelaporan Biro Keuangan Pemerintah Daerah Provinsi Jawa Barat.

6. Seluruh karyawan dan karyawati di Bagian Akuntansi Pelaporan Biro Keuangan

Pemerintah Daerah Provinsi Jawa Barat terimakasih atas bantuan dan kerjasamanya.

8. Kakak saya Ita irawati, abang saya Parmanto dan Benson, adik saya Lastri dan Nober

yang telah memberikan semangat dan doa.

9. Abang ku Kriston, Liber, dan Leo nardo yang selalu memberikan semangat.

10. Buat sobat ku Mesli, Widya, Yolan dan Laura yang selalu memberikan semangat

dan doa.

11. Untuk bng Ivan (Ivanitus) yang selalu membantu dan memberikan masukan serta

doanya.

12. Adik-adik ku Andes, Barnes dan Ardi yang telah memberikan semangat dan doa.

13. Semua teman AK-4 yang selalu membantu dan memberikan semangat.

14. Semua teman Akuntansi Sektor Publik yang selalu mebantu memberikan informasi

pembuatan laporan.

15. Semua orang yang telah membantu dalam penulisan laporan ini secara langsung

maupun tidak langsung.

Bandung, Desember 2011

Penulis

DAFTAR ISI

Lembar Pengesahan

Kata Pengantar ... ii

Daftar Isi ... iii

BAB I PENDAHULUAN 1.1Latar belakang penelitian ... 1

1.2Maksud dan Tujuan Kerja Praktek ... 5

1.2.1 Maksud Kerja Praktek ... 5

1.2.2 Tujuan Kerja Praktek ... 5

1.3Kegunaan Kerja Praktek ... 5

1.4Metode Kerja Praktek ... 6

1.5Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Sekretariat Daerah Provinsi Jawa Barat... 9

2.2Struktur Organisasi Perusahaan ... 11

2.3Uraian Tugas Perusahaan ... 13

2.4Aspek Kegiatan Perusahaan ... 16

3.1.1 Pengertian Prosedur ... 18

3.1.2 Pengertian Laporan Arus Kas ... 18

3.1.3 Kegunaan Laporan Arus Kas ... 19

3.2Teknis Pelaksanaan Kerja Praktek ... 20

3.2.1 Prosedur Penerimaan dan Pengeluaran Arus Kas ... 21

3.2.2 Pencatatan Laporan Arus Kas ... 24

3.3Pembahasan Hasil Kerja Praktek ... 25

3.3.1 Analisis Prosedur Penerimaan dan Pengeluaran Arus Kas ... 25

3.3.2 Analisis Pencatatan Laporan Arus Kas ... 26

Bab IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 28

4.2 Saran ... 29

Daftar pustaka ... 30

LAMPIRAN ... 31

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pemerintah Indonesia telah menggulirkan Otonomi daerah dan desentralisasi

fiskal sejak tahun 1999. Dalam rangka otonomi ini telah dikeluarkan berbagai

peraturan perundang-undangan yang mengatur berbagai aspek penyelenggaraan

pemerintahan, antara lain Undang-undang No. 22/1999 tentang Pemerintah Daerah

dan Undang-undang No. 25/1999 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Daerah (PP/SAP Nomor 24 Tahun 2005).

Dalam rangka menindaklanjuti peraturan peundang-undangan tersebut,

Pemerintah telah mengeluarkan Peraturan Pemerintah No. 105/2000 yang mengatur

Pokok-pokok Pengelolaan dan Pertanggungjawaban Keuangan Daerah. Peraturan

Pemerintah ini merupakan pelaksanaan Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara pasal 32 ayat (2) yang menyatakan bahwa standar

akuntansi pemerintahan disusun oleh suatu komite standar yang independen dan

ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat

pertimbangan dari Badan Pemeriksa Keuangan (PP/SAP Nomor 24 Tahun 2005).

Standar akuntansi pemerintahan dimaksud dibutuhkan dalam rangka penyusunan

laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan

yang setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus

pelaksanaan Pasal 184 ayat (1) dan (3) Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintahan Daerah, yang menyatakan bahwa laporan keuangan pemerintah

daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang

ditetapkan dengan Peraturan (PP/SAP Nomor 24 Tahun 2005).

Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber,

penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi serta saldo

kas dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk

pertanggungjawaban dan pengambilan keputusan. Pemerintah pusat dan daerah yang

menyusun dan menyajikan laporan keuangan dengan basis akuntansi akrual wajib

menyusun laporan arus kas sesuai dengan standar ini untuk setiap periode penyajian

laporan keuangan sebagai salah satu komponen laporan keuangan pokok. (PP/SAP

No.03).

Pernyataan Standar Laporan arus kas ini berlaku untuk penyusunan laporan arus

kas pemerintah pusat dan daerah, satuan organisasi di lingkungan pemerintah pusat

dan daerah, atau organisasi lainnya jika menurut peraturan perundang-undangan atau

menurut standar, satuan organisasi dimaksud wajib menyusun laporan arus kas,

kecuali perusahaan negara/daerah (PP/SAP No.03).

Informasi arus kas berguna sebagai indikator jumlah arus kas di masa yang akan

datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah

dibuat sebelumnya. Laporan arus kas juga menjadi alat pertanggung-jawaban arus kas

masuk dan arus kas keluar selama periode pelaporan. Apabila dikaitkan dengan

bagi para pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas

suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan

solvabilitas) (PP/SAP No 03).

Dalam penyusunan dan penyajian laporan keuangan daaerah harus sesuai dengan

prinsip-prinsip akuntansi. Laporan keuangan pemerintah daerah harus memberikan

infomasi keuangan secara terbuka dan jujur agar terhindar dari kesalahan dalam

pencatatan maupun penyelewengan dalam pengelolaan dan tanggung jawab keuangan

daerah (Dedy Hikmat, SE , Selaku Pelaksana Bagian Akuntansi Pelaporan Biro

Keuangan).

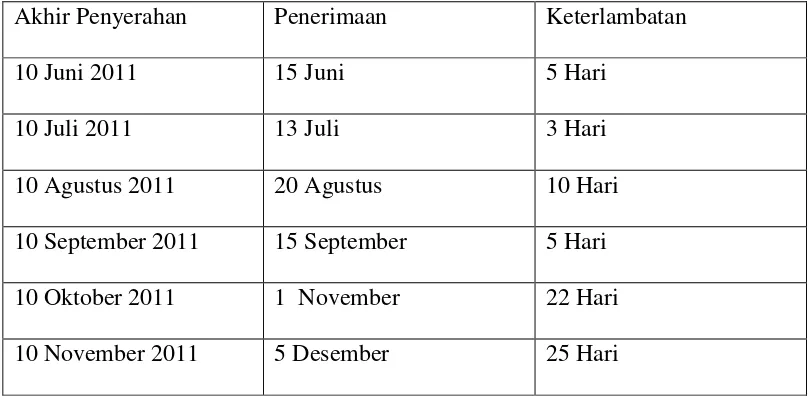

Permasalahan yang sering terjadi saat pencatatan arus kas pada Pemerintah

Provinsi Jawa Barat yaitu bahwa sering kali para karyawan mengeluh karena

data-data laporan keuangan untuk arus kas sering terlambat karena data-data-data-data atau bukti – bukti transaksi masih ada di bagian Kuasa Daerah karena Sumber Daya Manusia

yang kurang disiplin pada saat penyerahan bukti transaksi tersebut seperti Surat

Perintah Membayar, hal tersebut dikarenakan lemahnya pengawasan terhadap

pelaksanaan prosedur, sehingga proses penyusunan laporan keuangan arus kas

terhambat dikarenakan oleh data data yang diterima belum lengkap, hal tersebut

menyebabkan terlambatnya proses penyusunan laporan keuangan arus kas (Dedy

Tabel 1.1

Data keterlambatan selama tahun 2011

Akhir Penyerahan Penerimaan Keterlambatan

10 Juni 2011 15 Juni 5 Hari

10 Juli 2011 13 Juli 3 Hari

10 Agustus 2011 20 Agustus 10 Hari

10 September 2011 15 September 5 Hari

10 Oktober 2011 1 November 22 Hari

10 November 2011 5 Desember 25 Hari

Sumber : Data Penerimaan Dokumen Bagian Akuntansi dan Pelaporan Pemerintah

Provinsi Jawa Barat

Berdasarkan uraian tersebut maka penulis tertarik untuk melakukan peninjauan

lebih jauh tentang aktivitas ekonomi, khususnya pencatatan laporan keuangan arus

kas dalam sebuah Laporan Kerja Praktek (LKP) dengan judul “Tinjauan Atas Pencatatan Laporan Arus Kas Pada Bagian Akuntansi dan Pelaporan

1.2 Maksud dan Tujuan Kerja Praktek

Dengan melakukan penelitian ini, penulis mengetahui informasi mengenai

prosedur dan pelaksanaan penyusunan laporan keuangan arus kas pada bagian

Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat.

1.2.1 Maksud Kerja Praktek

Maksud dari penelitan ini adalah untuk mengetahui pelaksanaan dan penyusunan

Laporan Keuangan Arus kas.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan melakukan Penelitian di bagian Akuntansi dan Pelaporan Pemerintah

Provinsi Jawa Barat diantaranya :

1. Untuk mengetahui prosedur penerimaan dan pengeluaran arus kas pada bagian

Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat.

2. Untuk mengetahui pencatatan laporan arus kas pada bagian Akuntansi dan

Pelaporan Pemerintah Daerah Provinsi Jawa Barat.

1.3 Kegunaan Kerja Praktek

Penelitian ini dapat berguna untuk :

1. Bagi penulis

a. Menambah pengetahuan dan pengalaman penulis mengenai pelaksanaan

pencatatan laporan keuangan arus kas

b. Membandingkan antara teori yang penulis terima selama perkuliahan

2. Bagi Instansi

Membantu pihak perusahaan khusunya pada bagian keuangan dalam

melaksanakan tuganya sehari-hari.

3. Bagi pengembangan ilmu akuntansi

Memberikan wawasan dan pengetahuan baru bagi ilmu akuntansi tentang ada

tidaknya keterkaitan penggunaan prosedur pencatatan dengan keefektifan

kegiatan di Pemerintah Provinsi Jawa Barat.

4. Bagi peneliti lain/pembaca

Dapat dijadikan bahan acuan dan referensi mengenai prosedur pencatatan

laporan keuangan arus kas pada instansi lain dari hasil penelitian yang akan

dilakukan.

1.4 Metode Kerja Praktek

Dalam pelaksanaan Kerja Praktek ini penulis menggunakan metode Blok Realeas,

yaitu metode yang menyelenggarakan Kuliah Kerja Praktek dalam suatu periode

selama satu bulan.

1. Studi kepustakaan (Library Study)

Studi kepusatakaan (Library Research) yaitu dengan mempelajari berbagai

terature yang berhubungan dengan objek penelitian yang akan dibahas guna

2. Studi lapangan (Field Study)

Studi lapangan (Field Research) yaitu dengan cara observasi dan wawancara

langsung dengan mengadakan penelitian ke lapangan.

a. Observasi langsung

Observasi langsung yaitu penulis melakukan pengamatan dan tujuan ke

lapangan dengan melihat, mengikuti, mencatat, dan ikut serta dalam kegiatan

kegiatan responden.

b. Wawancara langsung

Wawancara dilaksanakan oleh penulis dengan manajer dan staf karyawan di

kantor.

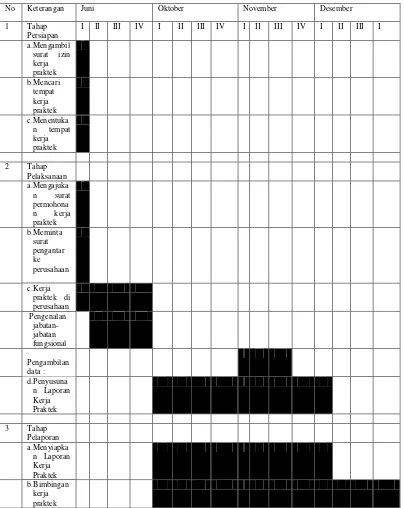

1.5 Lokasi dan Waktu Kerja Praktek

Dalam melakukan kegiatan penelitian ini penulis mengambil lokasi yang

dilakukan di Kantor Pemerintahan Provinsi Jawa Barat di bagian Akuntansi

Adapun jadwal kegiatannya adalah sebagai berikut:

Table 1.2

Waktu Penelitian

No Keterangan Juni Oktober November Desember

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Sekretariat Daerah Provinsi Jawa Barat

Berdasarkan undang-undang Nomor 22 tahun 1999 pasal 60 Sekretariat Daerah

merupakan salah satu unsur perangkat Daerah, yang pembentukannya berdasarkan

Undang-ndang Nomor 22 tahun 1999 pasal 68 ayat 1 dan peraturan pemerintah

nomor 84 tahun 2000 pasal 1 ayat 2 yang kemudian dibentuk berdasarkan peraturan

daerah nomor 13 tahun 2000 tentang sekertariat daerah.

Berdasarkan Permendagri No. 13 Tahun 2006 Pasal 6 ayat (1) Sekretaris daerah

merupakan koordinator pengelolaan keuangan daerah sebagaimana dimaksud dalam

Pasal 5 ayat (3) huruf a berkaitan dengan peran dan fungsinya dalam membantu

kepala daerah menyusun kebijakan dan mengkoordinasikan penyelenggaraan urusan

pemerintahan daerah termasuk pengelolaan keuangan daerah.

Tugas pokok sekretariat daerah yaitu membantu Gubernur dalam pelaksanaan

tugas pemerintah, organisasi dan tata laksana serta member pelayanan administratif

kepada seluruh perangkat pemerintah. Dalam menyelenggarakan tugas pokoknya

tersebut, Sekretariat Daerah juga berfungsi sebagai :

1. Pengkoordinasi perumusan kebijakan pemerintah daerah

2. Penyelenggaraan Administrasi pemerintah dan pelaksanaan pelayanan admnistrasi

3. Pengendalian sumber daya aparatur, keuangan, prasarana dan sarana pemerintah

daerah.

4. Pelaksana tugas lain yang diberikan oleh Gubernur dengan tugas dan fungsinya.

Biro Keuangan merupakan salah satu unsur dari organisasi Pemerintah Daerah

Provinsi Jawa Barat yang bertugas mengelola seluruh keuangan organisasi tersebut.

Sejak tahun 1950 segala urusan keuangan daerah dipegang oleh Biro Keuangan yang

berkantor di Jl. Gereja No. 5 Bandung. Pada tahun 1967, Biro Keuangan dipindahkan

ke Gedung Kerta Mukti di Jl. Braga No. 137 Bandung, Dengan tugas dan fungsi yang

sama. Kemudian pada tahun 1968, Biro Keuangan diganti menjadi administrator

Bidang keuangan yang disesuaikan dengan struktur organisasi Pemerintah Daerah

Provinsi Jawa Barat sebagai assist. III . dengan diterbitkannya peraturan daerah Tk I

Jawa Barat No. 1 Tahun 1993 tentang susunan organisasi dan tata kerja Sekretariat

Wilayah Daerah Tk 1 Jawa Barat dan Sekretariat Daerah Provinsi Jawa Barat yang

baru penggunaan Biro Keuangan ini digunakan sampai sekarang dengan tugas dan

fungsi yang sama.

Biro Keuangan mempunyai tugas pokok dalam mengkoordinasikan pengelolaan

keuangan daerah yang meliputi keseluruhan kegiatan dalam rangka proses

pelaksanaan administrasi APBD, yang terdiri dari :Perencanaan, pelaksanaan,

penatausahaan, pertanggungjawaban.

Selain itu, Biro Keuangan memiliki fungsi dalam mengelola keuangan daerah

yaitu Mengkoordinasikan kegiatan penyusunan APBD, meliputi kegiatan

Daerah, Mengkoordinasikan perhitungan APBD dalam rangka laporan

pertanggungjawaban Gubernur dan khususnya yang berkaitan dengan pelaksanaan

kebijakan di Bidang Keuangan Daerah, Melaksanakan pengendalian/pengawasan

preventif pelaksanaan APBD, Menyelenggarakan pembinaan kepada aparat

pengelolaan keuangan daerah secara teknis fungsional dalam pengurusan keuangan

secara khusus.

2.2 Struktur Organisasi Perusahaan

Organisasi adalah suatu pengaturan orang-orang secara sengaja untuk mencapai

suatu tujuan tertentu. Stutktur organisasi adalah kerangka kerja formal organisasi

dimana tugas-tugas pekerjaan dibagi-bagi, dikelompokan dan dikoordinasikan.

Struktur organisasi berfungsi sebagai salah satu alat pengendalian manajemen dimana

di dalam struktur tersebut terlihat dengan jelas aliran pemberian delegasi/wewenang

serta tugas dan tanggung jawab masing-masing, sehingga dengan adanya struktur

organisasi diharapkan tujuan organisasi dari instansi tersebut dapat dicapai dengan

baik sesuai dengan perencanaan yang telah ditetapkan.

Adapun struktur organisasi Biro Keuangan sesuai dengan Peraturan Daerah

Provinsi Jawa Barat Nomor 20 Tahun 2008 tentang organisasi dan Tata Kerja

Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Jawa Barat adalah sebagai

1. Kepala Biro Keuangan, yang membawahi :

a) Bagian Anggaran, membawahi :

1) Sub bagian Anggaran Program

2) Sub bagian Anggaran Non Pprogram

3) Sub bagian Evaluasi dan Pembinaan

b) Bagian Perbandaharaan , membawahi :

1) Sub bagian Perbendaharaan Belanja Program

2) Sub bagian Perbendaharaan Belanja Non Program

3) Sub bagian Belaja Pegawai

c) Bagian Akuntansi dan Pelaporan, membawahi :

1) Sub bagian Akuntansi dan Pelaporan

2) Sub bagian Akuntansi dan Inventarisasi Aset

3) Sub bagian Evaluasi dan Pembinaan

d) Bagian Kas Daerah, membawahi :

1) Sub bagian Pengelolaan Kas

2) Sub bagian Penerimaan

3) Sub bagian Pengeluaran

e) Bagian Administrasi Keuangan Sekretariat Daerah, membawahi :

1) Sub bagian Penganggaran

2) Sub bagian Penatausahaan

Struktur organisasi pada Biro Keuangan yang saat ini sesuai dengan Peraturan

Daerah Provinsi Jawa Barat Nomor 20 Tahun 2008 tentang Organisasi dan Tata

Kerja. Dan strukturnya menggunakan suatu bentuk vertikal yang mempunyai

pimpinan yang memerintah dari atas sampai bawah, persoalan-persoalan yang

terdapat pada bagian bawah tangga organisasi harus diajukan ke pihak atasan untuk

mendapatkan penyelesaian. Pada sistem ini, garis lurus tampak dari kebijaksanaan

dan kekuasaan yang langsung dari atas ke bawah dan garis pertanggungjawaban dari

bawah ke atas. Untuk lebih jelasnya mengenai struktur organisasi Biro Keuangan

Sekretariat Daerah Provinsi Jawa Barat dapat dilihat pada lampiran.

2.3Uraian Tugas Perusahaan

Struktur organisasi merupakan kerangka dasar hubungan formal yang telah

ditetapkan dan yang membatasi kedudukan antar alat organisasi, dengan tujuan

organisasi membantu mengatur dan mangarahkan usaha-usaha dalam organisasi

sedemikian rupa sehingga usaha tersebut terkoordinir dan sejalan dengan

tujuan-tujuan organisasi.

Berdasarkan Peraturan Gubernur Jawa Barat Nomor 29 tahun 2009 pada pasal

131 menyebutkan :

1) Biro Keuangan mempunyai tugas pokok menyelenggarakan perusahaan bahan

kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi anggaran,

perbendaharaan, akuntansi dan pelaporan, kas daerah dan administrasi keuangan

2) Dalam menyelenggarakan tugas tersebut biro keuangan mempunyai fungsi sebagai

berikut :

a. Penyelenggaraan perumusan kebijakan umum anggaran, perbendaharaan,

akuntansi dan pelaporan, kas daerah dan administrasi keuangan secretariat

daerah.

b. Penyelenggaraan koordinasi dan fasilitasi anggaran, perbendaharaa, akuntansi

dan pelaporan, kas daerah dan administrasi keuangan secretariat daerah.

c. Penyelenggaraan pelaporan dan evaluasi anggaran, perbendaharaan, akuntansi

dan pelaporan, kas daerah dan administrasi keuangan secretariat daerah.

3) Rincian tugas biro keuangan :

a. Menyelenggarakan perumusan dan penetapan program kerja biro keuangan

b. Menyelenggarakan perumusan bahan kebijakan umum dan koordinasi serta

fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, kas daerah dan

administrasi keuangan sekretarist daerah

c. Menyelenggarakan koordinasi dan fasilitasi anggaran

d. Menyelenggarakan koordinasi dan fasilitasi perbendaharaan

e. Menyelenggarakan koordinasi dan fasilitasi akuntansi da pelaporan

f. Menyelenggarakan koordinasi dan fasilitasi kas daerah

g. Menyelenggarakan koordinasi dan fasilitasi administrasi keuangan sekretariat

daerah

h. Menyelenggarakan pengelolaan keuangan daerah

j. Menyelenggarakan pengendalian anggaran, perbendaharaan, akuntansi dan

pelaporan, kas daerah dan administrasi keuangan sekretariat daerah.

k. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

l. Menyelenggarakan ketatausahaan biro keuangan

m.Menyelenggarakan koordinasi dengan badan koordinasi pemerintahan dan

pembangunan wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota

n. Menyelenggarakan perumusan bahan rencana strategis, laporan akuntabilitas

kinerja instansi pemerintah (LAKIP), dan laporan penyelenggaraan pemerintah

daerah (LPPD) biro keuangan.

o. Menyelenggarakan pelaporan dan evaluas kegiatan biro keuangan

p. Menyelenggarakan koordinasi dengan unit kerja terkait

q. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

4) Sub bagian Akuntansi dan Pelaporan mempunyai tugas :

a. Melaksanakan penyusunan bahan kebijakan umum akuntansi dan pelaporan

b. Melaksanakan koordinasi dan fasilitasi akuntansi dan pelaporan

c. Pelaksanaan pelaporan dan evaluasi akuntansi

5) Sub bagian Akuntansi dan Inventarisasi Aset mempunyai tugas :

a. Melaksanakan penyusunan bahan kebijakan umum akuntansi dan hasil

inventarisasi asset serta sistem informasi keuangan

b. Melaksanaan koordinasi dan fasilitasi akuntansi dan hasil inventarisasi asset

c. Melaksanakan pelaporan dan evaluasi akuntansi dan hasil inventarisasi asset

serta sistem infomasi keuangan.

6) Sub bagian evaluasi dan pembinaan mempunyai tugas :

a. Melaksanakan penyusunan bahan kebijakan umum evaluasi dan pembinaan

laporan pertanggungjawaban pelaksanaan APBD OPD dan kebupaten/kota

b. Melaksanakan koordinasi, fasilitasi dan pembinaan laporan

pertanggungjawaban pelaksanaan APBD OPD dan kabupaten/kota

c. Melaksanakan pelaporan dan evaluasi dan pembinaan laporan

pertanggungjawaban pelaksanaan APBD OPD dan kabupaten/kota.

2.4 Aspek Kegiatan Perusahaan

Bagian akuntansi dan pelaporan merupakan salah satu bagian dari Biro Keuangan

yang terdapat di Pemerintah Provinsi Jawa Barat. Dan berikut ini merupakan aktivitas

yang dilakukan oleh bagian akuntansi dann pelaporan :

1. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan Pelaporan

2. Menyelenggarakan pengkajian bahan kebijakan umum akuntans keuangan daerah

3. Menyelenggarakan pengkajian bahan kebijakan umum pelaporan keuangan

daerah.

4. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan

5. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan inventarisasi

7. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban pelaksanaan

APBD

8. Menyelenggarakan pengkajian sistem informasi keuangan

9. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan

pertanggungjawaban pelaksanaan APBD kabupaten/kota

10. Menyelenggarakan pengkajian bahan kebijakan umum pembinaan pengelolaan

keuangan daerah akuntansi dan pelaporan.

11. Menyelenggarakan fasilitasi penyusunan laporan pertanggungjawaban

pelaksanaan APBD

12. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

keputusan

13. Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/kota

14. Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan

Pelaporan

15. Menyelenggarakan koordinasi dengan unit kerja terkait

BAB III

PEMBAHASAN HASIL KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam melaksanakan Kerja Praktek di Pemerintah Daerah Provinsi Jawa Barat

penulis ditempatakan di bagian Biro keuangan khususnya pencatatan arus kas yang

merupakan salah satu kegiatan perusahaan. Dalam melaksanakan Kerja Praktek ini

penulis bisa mengetahui dan mempelajari kegiatan yang dilaksanakan oleh Bagian

Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat.

3.1.1 Pengertian Prosedur

Menurut Ibnu Syamsi, SW (1994 : 16) mendefinisikan prosedur sebagai berikut: “Prosedur adalah suatu rangkaian metode yang telah menjadi pola tetap dalam

melakukan suatu pekerjaan yang merupakan suatu kebulatan”.

Sedangkan definisi lain yang dikemukakan oleh Azhar Susanto (2008 : 264)

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama.”

Berdasarkan kedua definisi diatas dapat disimpulkan bahwa prosedur adalah

rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dan akan

menghasilkan efek netto yang terdefinisi.

3.1.2 Pengertian Laporan Arus Kas

Menurut Ihyaul Ulum MD (2004), pengertian Laporan Arus Kas adalah

diklasifikasikan berdasarkan aktivitas operasi, investasi, pembiayaan, dan

nonanggaran.

Sedangkan menurut Indra Bastian (2003), pengertian laporan arus kas adalah

laporan yang menggambarkan perubahan posisi kas dalam satu periode akuntansi.

Dari pengertian diatas dapat disimpulkan bahwa laporan arus kas adalah

memberikan informasi tentang penerimaan dan pengeluaran kas selama periode

tertentu yang mengkalasifikasikan arus kas berdasarkan aktivitas operasi, investasi,

pembiyaan, dan nonanggaran.

Pengklasifikasian Laporan Arus Kas menurut Ihyaul Ulum MD (2004), adalah

arus masuk dan keluar kas yang berasal dari : aktivitas operasi, investasi, penbiayaan,

dan nonanggaran. Klasifikasi arus kas menurut aktivitas operasi, investasi,

pembiayaan, dan nonanggaran memberikan informasi yang memungkinkan para

pengguna laporan untuk menilai pengaruh ari aktivitas tersebut terhadap posisi kas

dan setara kas pemerintah. Informasi tersebut juga dapat digunakan untuk

mengevaluasi hubungan antar aktivitas operasi, investasi, pembiayaan, dan

nonanggaran.

3.1.3 Kegunaan Laporan Arus Kas

Kegunaan laporan arus kas menurut PSAK 02 (2009) :

“Laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna

untuk mengevaluasi perubahan dalam aset bersih entitas, struktur keuangan (termasuk

likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah serta waktu arus

Informasi arus kas berguna untuk menilai kemampuan entitas dalam menghasilkan

kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk

menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash

flows) dari berbagai entitas. Informasi tersebut juga meningkatkan daya banding

pelaporan kinerja operasi berbagai entitas karena dapat meniadakan pengaruh

penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang

sama.

Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu,

dan kepastian arus kas masa depan. Di samping itu, informasi arus kas historis juga

berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah

dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.”

3.2 Teknis Pelaksanaan Kerja Praktek

Selama kerja praktek di Pemerintah Daerah Provinsi Jawa Barat, Penulis

ditempatkan di bagian Akuntansi dan Pelaporan. Adapun kegiatan yang penulis

lakukan pada bagian Akuntansi dan Pelaporan adalah sebagai berikut:

1. Membantu pekerjaan harian karyawan-karyawan pada bagian Akuntansi dan

Pelaporan.

2. Mengumpulkan kwitansi-kwitansi atas pengeluaran.

3. Memasukkan dan menghitung data Rencana Kerja Anggaran

3.2.1 Prosedur Penerimaan dan Pengeluaran Arus Kas Pada Bagian Akuntansi

dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat

1. Berdasarkan SPD (Surat Pencairan Dana) atau dokumen lain yang dipersamakan

dengan SPD (Surat Pencairan Dana), Bendahara Pengeluaran mengajukan SPP

(Surat Permintaan Pembayaran) kepada Pengguna Anggaran (PA)/Kuasa

Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola

Keuangan-Satuan Kerja Perangkat Daerah).

Surat Permintaan Pembayaran (SPP), terdiri dari :

a. SPP Uang Persediaan (SPP-UP)

b. SPP Ganti Uang (SPP-GU)

c. SPP Tambahan Uang (SPP-TU)

d. SPP Langsung (SPP-LS)

2. Pengajuan SPP (Surat Permintaan Pembayaran) dilampiri dengan daftar rincian

rencana penggunaan dana sampai dengan jenis belanja.

3. Penerbitan dan pengajuan dokumen SPP-UP (Surat Permintaan Pembayaran-Uang

Persediaan) dilakukan oleh Bendahara Pengeluaran untuk memperoleh persetujuan

dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) melalui

PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah) dalam

rangka pengisian uang persediaan.

4. Penerbitan dan pengajuan dokumen SPP-GU (Surat Permintaan Pembayaran-Ganti

Uang) dilakukan oleh Bendahara Pengeluaran untuk memperoleh persetujuan dari

(Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah) dalam rangka ganti

uang persediaan.

Dokumen SPP-GU (Surat Permintaan Pembayaran-Ganti Uang) terdiri dari :

a. Surat Pengantar SPP-GU

b. Ringkasan SPP-GU

c. Rincian SPP-GU

d. Surat pengesahan laporan pertanggungjawaban Bendahara Pengeluaran atas

penggunaan dana SPP-UP/GU/TU ssebelumnya

e. Salinan SPD

f. Draft surat pernyataan untuk ditandatangani oleh Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) yang menyatakan bahwa uang yang

diminta tidak dipergunakan untuk keperluan selain ganti uang persediaan saat

pengajuan SP2D (Surat Perintah Pencairan Dana) kepada Kuasa Bendahara

Umum Daerah (KBUD)

g. Lampiran lain yang diperlukan.

Ketentuan batas jumlah SPP-UP (Surat Permintaan Pembayaran-Uang

Persediaan) dan SPP-GU (Surat Permintaan Pembayaran-Ganti Uang)

ditetapkan dalam Peraturan Kepala Daerah.

5. Penerbitan dan pengajuan dokumen SPP-TU (Surat Permintaan

Pembayaran-Tambahan Uang) dilakukan oleh Bendahara Pengeluaran untuk memperoleh

melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah)

dalam rangka tambahan uang persediaan.

Dokumen SPP-TU (Surat Permintaan Pembayaran-Tambahan Uang) terdiri dari :

a. Surat Pengantar SPP-TU

b. Ringkasan SPP-TU

c. Rincian SPP-TU

d. Salinan SPD

e. Draft surat pernyataan untuk ditandatangani oleh Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) yang menyatakan bahwa uang yang

diminta tidak dipergunakan untuk keperluan selain tambahan uang persediaan

saat pengajuan SP2D (Surat Perintah Pencairan Dana) kepada Kuasa Bendahara

Umum Daerah (KBUD)

f. Surat keterangan yang memuat penjelasan keperluan pengisian tambahan uang

persediaan

g. Lampiran lainnya yang dibutuhkan.

6. Batas jumlah pengajuan SPP-TU (Surat Permintaan Pembayaran-Tambahan Uang)

harus mendapat persetujuan dari PPKD (Pejabat Pengelola Keuangan Daerah)

dengan memperhatikan rincian kebutuhan dan waktu penggunaan ditetapkan

dalam Peraturan Kepala Daerah. Dalam hal tambahan uang tidak habis digunakan

dalam 1 (satu) bulan, maka sisa tambahan uang disetor ke Rekening Kas Umum

Daerah (RKUD). Pengajuan dokumen SPP-UP (Surat Permintaan

TU (Surat Permintaan Pembayaran-Tambahan Uang) digunakan dalam rangka

pelaksanaan pengeluaran SKPD yang harus dipertanggungjawabkan.

3.2.2 Pencatatan Laporan Arus Kas Pada Bagian Akuntansi dan Pelaporan

Pemerintah Daerah Provinsi Jawa Barat

Entitas pelaporan melaporkan secara terpisah kelompok utama penerimaan dan

pengeluaran kas bruto pada aktivitas operasi, investasi, asset nonkeuangan,

pembiayaan dan nonanggaran. Entitas pelaporan dapat menyajikan arus kas dari

aktivitas operasi dengan cara metode langsung, ini mengungkapkan pengelompokan

utama penerimaan dan pengeluaran kas bruto. Entitas pelaporan Pemerintah Provinsi

Jawa Barat Menggunakan metode langsung dalam melaporkan arus kas dari aktivitas

operasi.

Arus kas dikelompokkan menjadi 2 kategori yaitu, yaitu penerimaan dan

pengeluaran arus kas. Metode langsung pada dasarnya merupakan rugi laba, berbasis

tunai dan kas. Penyajian laporan arus kas dengan metode langsung dimulai dengan

melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari aktivitas

investasi dan pendanaan.

Metode langsung dapat menghsilkan informasi yang berguna dalam

mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak

langsung. Dengan menggunakan metode langsung informasi mengenai penerimaan

kas bruto dan pengeluaran kas bruto dapat diperoleh. Hal ini sangat berguna bagi para

pemakai laporan keuangan karena dapat menjelaskan aliran kas masuk dan kas keluar

3.3 Pembahasan Hasil Kerja Praktek

3.3.1 Analisis Prosedur Penerimaan dan Pengeluaran Arus Kas Pada Bagian

Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat

Prosedur penerimaan dan pengeluaran arus kas pada bagian akuntansi dan

pelaporan Pemerintah Provinsi Jawa Barat sudah tepat karena terdapat beberapa

tahapan verifikasi bukti yang kuat sebelum akhirnya pencairan dana dilakukan,

sehingga pengeluaran tersebut dapat dipertanggungjawabkan.

Hal ini terlihat dari adanya prosedur-prosedur sebagai berikut: Bendahara

Pengeluaran mengajukan SPP (Surat Permintaan Pembayaran) kepada Pengguna

Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat

Pengelola Keuangan-Satuan Kerja Perangkat Daerah), pengajuan SPP (Surat

Permintaan Pembayaran) dilampiri dengan daftar rincian rencana penggunaan dana

sampai dengan jenis belanja, penerbitan dan pengajuan dokumen SPP-UP (Surat

Permintaan Pembayaran-Uang Persediaan) dilakukan oleh Bendahara Pengeluaran

untuk memperoleh persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna

Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja

Perangkat Daerah) dalam rangka pengisian uang persediaan, penerbitan dan

pengajuan dokumen SPP-GU (Surat Permintaan Pembayaran-Ganti Uang) dilakukan

oleh Bendahara Pengeluaran untuk memperoleh persetujuan dari Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola

Keuangan-Satuan Kerja Perangkat Daerah) dalam rangka ganti uang persediaan,

harus mendapat persetujuan dari PPKD (Pejabat Pengelola Keuangan Daerah) dengan

memperhatikan rincian kebutuhan dan waktu penggunaan ditetapkan dalam Peraturan

Kepala Daerah, pengajuan dokumen SPP-UP (Surat Permintaan Pembayaran-Uang

Persediaan), SPP-GU (Surat Permintaan Pembayaran-Ganti Uang) dan SPP TU

(Surat Permintaan Pembayaran-Tambahan Uang) digunakan dalam rangka

pelaksanaan pengeluaran SKPD yang harus dipertanggungjawabkan.

Namun, prosedur tersebut belum dijalankan dengan baik oleh para karyawan

karena masih adanya keterlambatan –keterlambatan penyusunan data. Sebaiknya

bagian Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat melakukan

evaluasi terhadap kinerja para karyawannya agar prosedur yang sudah baik dibuat

dapat dilaksanakan dengan lebih disiplin oleh para karyawannya sehingga

keterlambatan penyusunan laporan dapat diatasi.

3.3.2 Analisis Pencatatan Laporan Arus Kas Pada Bagian Akuntansi dan

Pelaporan Pemerintah Daerah Provinsi Jawa Barat

Pencatatan arus kas pada Bagian Akuntansi dan Pelaporan Pemerintah Daerah

Provinsi Jawa Barat sudah terlaksana tepat dengan menggunakan pencatatan metode

langsung dimana penerimaan pendapatan dapat diakui pada saat diterimanya kas,

sehingga benar-benar mencerminkan posisi yang sebenarnya. Hal ini terlihat dari

pencatatan Laporan Arus Kas dilakukan dengan cara menyajikan

kelompok-kelompok penerimaan dan pengeluaran kas dari kegiatan operasi, investasi, asset

Entitas pelaporan Pemerintah Provinsi Jawa Barat Menggunakan metode langsung

dalam melaporkan arus kas dari aktivitas operasi. Keuntungan menggunakan metode

langsung adalah sebagai berikut: Menyediakan informasi yang lebih baik untuk

mengestimasikan arus kas dimasa yang akan datang, lebih mudah dipahami oleh

pengguna laporan, data tentang kelompok penerimaan dan pengeluaran kas bruto dapat

langsung diperoleh dari catatan akuntansi. Dengan menggunakan metode langsung

berarti arus kas yang berasal dari aktivitas operasi harus disusun dengan menyajikan

seluruh pendapatan dan seluruh pengeluaran kasnya serta tidak perlu dilakukan

penyesuaian (adjustment) terhadap pendapatan dan belanja tersebut karena semua

pencatatan didasarkan atas asas kas (cash basis). Namun agar pelaporan tidak terjadi

keterlambatan, setiap data ataupun transaksi harus segera di flow up agar laporan

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh penulis pada bagian Akuntansi

dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat mengenai penyusunan laporan keuangan arus kas dapat di simpulkan sebagai berikut :

1. Secara prosedur penerimaan dan pengeluaran arus kas pada bagian Akuntansi

dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat sudah tepat karena

terdapat beberapa tahapan verifikasi bukti yang kuat sebelum akhirnya

pencairan dana dilakukan, sehingga pengeluaran tersebut dapat

dipertanggungjawabkan. Namun, prosedur tersebut belum dijalankan dengan

baik oleh para karyawan karena masih adanya keterlambatan –keterlambatan

penyusunan data.

2. Pencatatan arus kas pada bagian Akuntansi dan Pelaporan Pemerintah Daerah

Provinsi Jawa Barat sudah tepat dengan menggunakan pencatatan metode

langsung dimana penerimaan pendapatan dapat diakui pada saat diterimanya

4.2 Saran

Berdasarkan hasil pengamatan penulis selama melaksanakan kerja praktek pada

bagian Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat,di dalam

pelaksanaan penyusunan laporan arus kas sudah sangat terlaksana dengan baik. Akan

tetapi dalam pelaksanaannya juga masih ada kelemahan yang harus dibenahi, maka

penulis memberikan beberapa saran yaitu sebagai berikut :

1. Sebaiknya Pemerintah Daerah Provinsi Jawa Barat melakukan evaluasi

terhadap kinerja para karyawannya agar prosedur yang sudah baik dibuat

dapat dilaksanakan dengan lebih disiplin oleh para karyawannya sehingga

keterlambatan penyusunan laporan dapat diatasi.

2. Agar pelaporan tidak terjadi keterlambatan, setiap data ataupun transaksi

DAFTAR PUSTAKA

Bastian, Indra. (2003). Sistem Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Harahap, Sofyan Syafri. (2009). Analisis Kritis Atas Laporan Keuangan. Jakarta:

Raja Grafindo Persada

Peraturan Pemerintah/Standart Akuntansi Pemerintah Nomor 24 Tahun 2005

Peraturan Pemerintah/Standart Akuntansi Pemerintah No.03

Susanto, Azhar Susanto. (2008). Akuntansi sector publik. Yogyakarta : Andi

Syamsi, Ibnu (1994 : 16) Pengertian Prosedur. Diakses 25 November, 2011 dari

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama Lengkap : Amelia Haloho

Tempat/Tanggal lahirr : 3 April 1990

Umur : 21 Tahun

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Alamat : Jl. Sekeloa Slatan Bandung

Telepon : 085294268636

Tinggi Badan : 157 cm

Berat Badan : 45 Kg

Pas foto : Terlampir

II. Riwayat Pendidikan

1. SD Inpres Tambasaribu Tahun 1996 - 2002

2. SMP Bunda Mulia Saribu dolok Tahun 2002 - 2005 3. SMA CR Duynhoven Saribu dolok Tahun 2005 - 2008 4. UNIKOM Bandung Tahun 2008 - 2012

Demikian Daftar Riwayat Hidup ini saya buat dengan sebenar-benarnya dan sebagai bahan Laporan Kerja Praktek. saya ucapkan Terimakasih

Hormat Saya,