SKRIPSI

PENGARUH BEBAN PAJAK PENGHASILAN ATAS IIUNGA DEPOSITO JBERJANGKA DAN TINGKAT BUNGA DEPOSITO BERJANGKA

TERHADAP RETURN ON ASSET (ROA)

(Study Empiris pada Perusahaan Perlr.mkan yang Tllrdaftar di Bmru Efek Indonesia tahum 2003-2007)

|[セ@

Ofoh l, l,hJ'11k,is.;f.

Abdul Basit Baehaq! NIM : 103082029364

• H . . . , . . . セNセセ@ . . . . .

JURUSAN AKUNTANSI

•

PENGARUH BEBAN PAJAK PENGHASILAN ATAS BUNGA DEPOSITO BERJANGKA DAl'fTINGKAT BUNGA DEPOSITO BERJANGKA

TERHADAP RETURN ON ASSET

(Studi Empiris: Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia Tahun 2003-2007)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ihnu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh

Abdul Basit Baehaqi

NIM:

103082029364Dibawah Bimbingan

Pembimbing Il

Prof. Dr. Abdul Hamid, MS NIP. 131 474 891

,X.ess.i

Fitri.SE, セ@ M.Si NIP. 150 377 440JURUSAN AKUNTANSI

F AKUL TAS EKONOMI DAN ILMU SOSJAL

Hari ini Kamis Tanggal 5 Maret Tahun 2009 telah

dilalrukan

Ujian Komprehensif atas Nama: Abdul Basit BaehaqiNIM:

103082029364 dengan judul Skripsi Pengaruh Behan Pajak ll"enghasilan Alas Buuga Deposifu Berjaugka dan Tiugkat Buuga Deposiro Berj:mgka tQセイィ。、。ー@ Return On Asset. Memperhatikan penampilan mahasiswa tersebut selama ujiau herlaugsung, maka skripsi ini sudah dapat diterima sebagai salah satu syairat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dau Ilmu Sosial Universitas Islam Negeri SyarifHidayatullal1 Jakarta.Ketua

Tim Peuguji Ujian Komprehensif

Prof.,Dr., Abdul Hamid. MS Penguji Ahli

Jakarta.

5 Maret 2009Hari ini Rabu Tauggal 11 Maret Tahuu 2009 telah dilakukau Ujian Skripsi atas Nama: Abdul Basit Baehaqi NlM: 103082029364 dcngau judul Skripsi "PENGARUH BEBAN PAJAK PENGHASILAN ATAS JBUNGA DEPOSITO BERJANGKA DAN TlNGKAT BUNGA DEPOSJlTO BERJANGKA

TERHADAP RETURN ON ASSET (Study Empiris: Pernsahaau Perbanlran yaug Terdaftar di Bursa Efek Indonesia Tahun 2003-2007)". Memperhatikan penampilau mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima scbagai salah satu syarat untuk memperokh gelar Sarjana Ekonomi pada Jurusan Akuutansi Fakultas Ekonomi dau Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Tim Penguji Ujian Skripsi

Prof.,Dr., Abdul Hamid. MS Ke tu a

..

Afif Sulfa, SE.,Ak.,M.Si Pengnji Ahli

Jakarta, 11 lVlaret 2009

DAFTARRIWAYAT HIDUP

NAMA

TEMP AT TANGGAL LAHIR ALAMAT

KEBANGSAAN PENDIDIKAN:

: ABDUL BASIT BAEHAQI : BREBES, 24 DESENCBER 1985

: DESA LUWUNG BATA N0.39 RT/RW 04/02 TANJUNG, BJl:EBES,JAWA TENG AH

: WARGA NEGARA lNDONESIA

I. MIMIFTAHULHUDA,BREBES,JAWA 1ENGAH(TAHUN 1991-1997) 2. MTS DAARES SALAM,BREBES,JAWA TENGAH(TAHUN 1997-2000) 3. MAN REJOSO, JONCBANG, JA WA TIMUR (2000-2003)

ABSTRACT

Abdul Basit Baehaqi with thesis title "Income Tax Charges Influence Ou. Time Deposit Interest and Time Deposit Interest Rate to Return on Assel:

(Empirical Study on corporate banlcing in Indonesian Stock Exchange)" lhesis fuir Strata I (SI) program insisting stndy of Acconnting in Facnlty ofEconomics and

Social Science UIN Jakarta, 2008.

The objective of this research is to find out the individual influence and simultaneous influence from income tax charges on time de11osit interest md time deposit interest rate to return on asset

The analysis of the hypothesis used the Multiple Regression analysis, the t test and F test. And the data analysis used assumption test in order to get a good regression mode (Nonnality, Multicolinearity, Heterokedasticity, and Autocorrelation).

Base on quantitative method with 14 banking companies as the sample have got the result that Income Tax Charges Influence On Time Deposit Interest and Time Deposit Interest Rate toward Return on Asset abou1t 19,6% with positive correlation about 0,468, and significance level 0,00 got regression mode of ROA

=

0,0l 8;78E-008 Tax Expense -0,084 Time Deposit Interest Rate

+

e.Capital Gain= 0,45

+

,OOOEPS+

,007ROE+

O,OOOPER+

,003FL+

e. From the simultaneous analyzing can get the fact that tax income in:l1uence to Return on Asset while interest rate not influence to return on asset.ABSTRAK

Abdul Basit Baehaqi judul skripsi "Peugaruh Behan Pajak Penghasifan Atas Bonga Deposito Berjangka dan Tingkat Bonga Deposito Berjangka Temadap

Return On Asset (Studi Empiris pada Perusahaan Perhankan di Bmsa Efek Indonesia Tahon 2003-2007)" Skripsi, strata satu (SI) program studi Akuntansi pada Faknltas Ekonomi dan Ilmu Sosial U1N Jakarta, 2008.

Tujuan dari penelitian ini adalah untuk mengetahui peng,iruh individual

dan pengaruh simultan dari behan pajak peughasilan atas honga deposito berjaugka dau tingkat hunga deposito berjangka terhadap return on asset!.

Analisis hipotesis menggunakan Regresi Berganda, Uji t dau Uji F. Untulk: aualisis data menggunakan uji asumsi agar memperoleh model regresi yang haik (Normalitas, Multikolinearitas, Heterokedastisitas dan Autokorelasi).

Berdasarkau metode kuantitatif, dengan jumlah smnpel 14 pemsahaan pada perusahaan perhankau, diperoleh basil hahwa pengaruh beban pajak: dan tingkat hunga terhadap return on asset sebesar 19,6% dengan huhung;m yang · positif sebesar 0,468 dau tingkat signifikansi 0,00 didapat model regresi ROA

=

0,018;78E-008 Behan Pajak -0,084 Tingkat Bonga Deposito Berjangka

+

e.Dari analisis secara simultan dapat disimpulkan hahwa beban pajak penghasilan herpengaruh terhadap return on asset sedangkan tingkat hung;i tidak berpengaruh terhadap return on asset.

Kata kunci: hehan pajak penghasilan, tingkat hunga deposito herjangk.a, return olJl

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdu/illah... Sebuah kata pujian yang layak terucap untuk Allah Tuhan yang Maha Kasih. Wasyukrulillah ... hanya patut terucap bagi insan yang telab diberi Tuhan, rahmat, hidayab dan karunia-Nya. Shalawat dan salam banya tercurahkan kepada junjungan Nabi Muhanunad SAW, Rasul Allah akhir zaman pembawa Uswatun Hasanah bagi ummatnya.

AmmaBa'du.

Dalam proses penggarapan skripsi ini dari awal hingga khatam, penulis tentunya banyak berterima kasih kepada banyak pihak yang telah memberikaim suatu support atau dorongan yang amat berharga dan bermanfaat, karena hal ini sebagai satu bentuk "lecutan" bagi Penulis untuk terus berkarya dalam penulisan skripsi ini. Dari sekian banyak pihak tenlunya penulis banyak: meng,baturkan terima kasih yang telah membantu secara langsung maupun tidak: langsung, baik moril maupun materil. Skripsi ini tanpa bisa terwujud tanpa mereka semua (pihak-pihak yang telah membantu), diantaranya yaitu kepada:

I. Kedua orang tua tercinta Thu Wasi'ah dan Bapa Achmad Nasir, yang telah memberikan kasih sayangnya, support baik moral, spiritual dan material yang

tak terhingga.

2. Bapak Prof. Dr. Abdul Hamid, MS, scbagai penbimbing I sekaligus sebagai Dekan Faknltas Ekonomi dan llmu Sosial yang selalu memberikan molivasi dan memberikan bantuan dalam menyelesaikan skripsi ini hingga selesai. 3. Thu Y essi Fitri, SE, Ak, M.Si sebagai pembirnbing II yang telab meluangkan

waktunya untuk membirnbing dan memberikan bantuannya selama penyempumaan skripsi ini.

5. Bapak Amilin, SE, Ak, MSi, selaku sekretaris Jurusan Akuntansi Fakulms Ekonomi dan Ilmu Sosral.

6. Segenap Dosen dan Karyawan Fakultas Ekonomi dan Ilmu Sosial ams curahan ilmu, bimbingan dan pelayanannya.

7. Kakakku Abdul Manaf dan kedua adikku Aliev dan Fadzal yang imut dan

manis yang selalu menghibur dan meuyemangatiku.

8. Special thanks to "nD Mitha" that always give me love and support. Yon make my life so colourfull.

9. Sahabat-sahabatku di Akuntansi dan Perpajakan yang sdalu mens11pport dan

membuat hari-hariku ceria. Our memories are always I nemernber.

10. Rekan-rekanku di fakultas-fakultas lain yang telah mernbmtu dan

rnensupportku.

Sebagai rnanus1a, penulis pasti rnasih banyak ke:lemahan yang tidalk. disadari dalam penyajian skripsi ini. Oleh karena itu dengan senang hal.i pentilis mengharapkan kritik dan saran yang baik dari para pembaca, sehingga pada akhimya skripsi ini dapat berguna bagi semua pihak.

Jakarta, 8 September 2008

DAFTARISI

LEMBAR PENGESAHAN DOSEN . .. . . . .. . .. . . ... . . 1

LEMBAR PENGESAHAN KOMPREHENSIF . . . .. . .. . ii LEMBAR PENGESAHAN SKRIPSI

DAFTAR RIWAYAT HIDUP ABSTRACT

ABSTRAK

KATA PENGANTAR

iii

IV

v

VI

vii DAFTAR ISi . . . .. . . .. . . .. . . .. . . .. . . . .. . .. ix DAFT AR TABEL ... ... ... ... ... ... ... ... xii

DAFTAR GAMBAR ... _... ... . . .. . .. . . .. . . xn1

DAFTARLAMPIRAN BAB I PENDAHULUAN

A. Latar Belakang B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian ... .

I. Tujuan Penelitian 2. Manfuat Penelitian BAB II TINJAUAN PUSTAKA

A .. Dasar-Dasar Perpajakan

1 6 6 6 6

8

Berjangka ... ...•. 31 D. Return On Asset ... 39 E. Kerangka Pemikiran

F. Perumusan Hipotesis

BAB III METOOOLOGI PENELITIAN A. Ruang Lingkup Penelitian B. Metode Penentuan Sampel C. Metode Pengumpulan Data D. Metode Anilisis Data

40

43

44

44

45 46 E. Operasional V ariabel Penelitian . . . 51 BAB IV PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian . . . ... 53

I. Sejarah Perbankan Indonesia . . . .. 53 a. Kondisi perbankan Indonesia

b. Jum1a1i Bank Swasta c. Kondisi Setela11 Dercgulasi d. Kondisi saat krisis ekonomi mulai

akhirtahun 1997

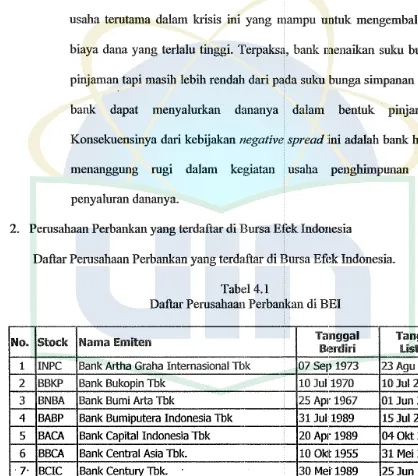

2. Perusa1iaan Perbankan yang terdaftar di Bursa Efek Indonesia

. B. Penemuan Dan Pembahasan

53

55

56

60

62

64

b. Perkembangan Behan Pajak

Penghasilan 66

c. Perkembangan Tingkat Bunga

Deposito Berjangka . . . .. 68 2. Uji Asumsi Klasik .. .. . . .. . . .. .. . .. ... . .. . .. .. . . .. . ..• 70

a. Hasil Uji Nonnalitas Data b. Hasil Uji Multikolinearitas

70 71 c. Hasil Uji Heteroskedaslisitas . . .. . .. .. .. .. .. . . . 72 d. Hasil Uji Autokorelasi . .. .. .. .. .. .. . .. . .. .. .. . . .. 73 3. Pengujian Hipotesis ... ... ... ... 74 BAB V

KESIMPULAN

DANIMPLIKASJ

A. Kesimpulau .. .. . . .. . .. . . .. .. .. .. . .. . . . .. .. .. .. .. . 78

B. Jmph'kasi dan Keterbatasan . .. . .. .. .. .. .. . .. .. .. .. .. .. 79 DAFfAR PUSTAKA ... ... ... ... ... ... . . . ... .. . ..• 80

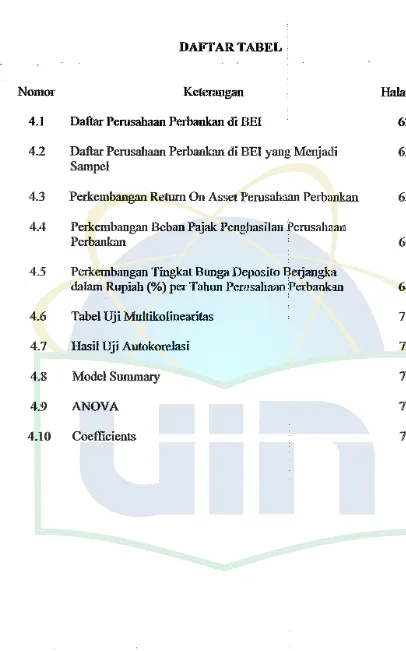

DAFfARTABEL

Norn or Keterangan Halaman

4.1

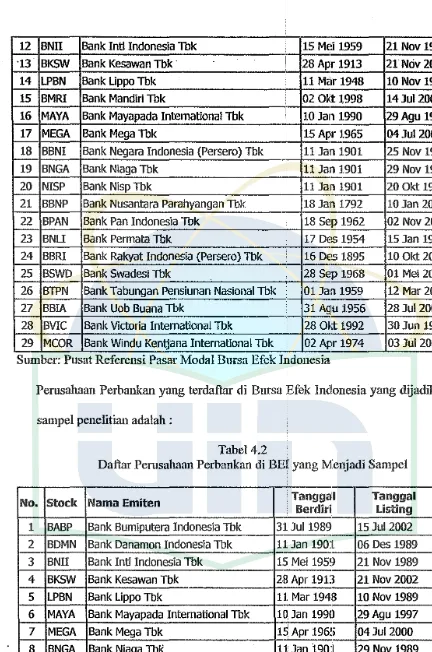

Daftar Perusahaan Perbankan di BEI62

4.2

Daftar Perusahaan Perbankan di BEI yang Menjadi63

Sampel4.3

Perkembangan Retnm On Asset Perusahaan Perbankan65

4.4

Perkembangan Behan Pajak Penghasilan PernsaharuiPerbankan

66

4.5

Perkembangan Tingkat Bw1ga Deposito Berjangkadalam Rupiah(%) per Tahun Pernsahaan Perbankan

68

4.6

Tabel Uji Multikolinearitas71

4.7

Hasil Uji Autokorelasi73

4.8

Model Swnmary74

4.9

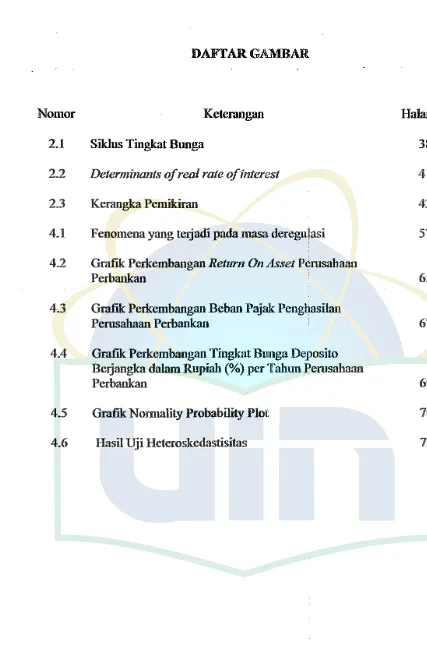

ANOVA 15 [image:13.595.68.474.43.694.2]DAFfAR GAMBAii

Nomor Keterangan Halaman

2.1 Siklus Tingkat Bunga

38

2.2 Determinants of real rate of interest

41

2.3 Kerangka Pemikiran

42

4.1 Fenomena yang terjadi pada masa deregulasi 57

4.2

Grafik Perkembangan Return On Asset PerusahaanPerbankan 65

4.3

Grafik Perkembangan Behan Pajak PenghasilanPerusahaan Perbankan 67

4.4

Grafik Perkembangan Tingkat Bunga Deposito Berjangka dalam Rupiah (%)per Tahun PerusahaanPerbankan 69

4.5

Grafik Normality Probability Plot 70 [image:14.595.48.475.37.682.2]DAFTAR LAMPIRAN

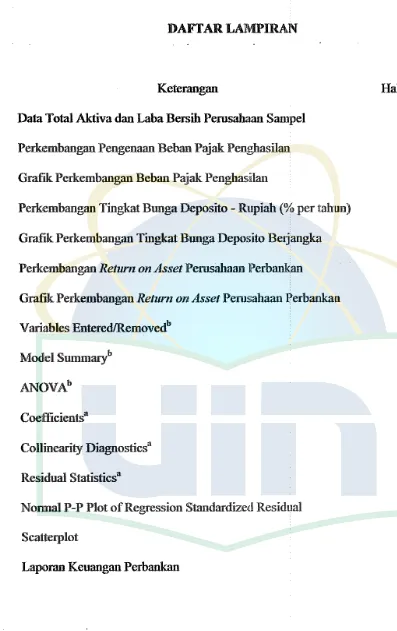

Keterangan

[image:15.595.66.463.62.693.2]Data Total Aktiva dan Laba Bersih Perusahaan Sampel Perlrembangan Pengenaan Behan Pajak Penghasilan Grafik Perkembangan Behan Pajak Penghasilan

Perkembangan Tingkat Btmga Deposito - Rupiah(% per tahun) Grafik Perkembangan Tingkat Btmga Deposito Berjangka Perkembangan Return on Asset Perusahaan Perbankan

Grafik Perkembangan Reh1rn on Asset Perusahaan Perbankan Variables Entered/Removedb

Model Summarl ANOVAb

Coefficients3

Collinearity Diagnostics• Residual Statistics•

Normal P-P Plot of Regression Standardized Residual Scatterplot

Laporan Keuangan Perbankan

Halaman

78

so

81 81 81

82

82

83

83

83

83

83

A. Latar Belakang

BABI

PENDAHULUAN

Tantangan perbankan nasional saat ini dan masa depan makin besar dan kompleks. Untnk menjawab tantangan itu, BI sebagai otoritas perbankan Indonesia telah menyusun arah kebijakan pengembangan perbankan ke depan yang dikenal dengan nama Arsitektur Perbankan Indonesia (API).

Industri perbankan nasional telah mengalami perkembangan pasang surut sejak beberapa dekade terakhir. Salah satu perkembangan yang menyita banyak perhatian adalah krisis ekonomi yang terjadi pada 19'97. Krisis tersebut menimbulkan dampak negatifbagi industri perbankan nasional.

Dampak negatif tersebut, antara lain ditandai dengan terkikisnya permodalan bank, meningkatnya non perfoming loans (NIPL), dan penutupan sejumlah bank. Untuk menyehatkan kembali perbankan nasional telah dilakukan Iangkah perbaikan, antara lain, restrukturisasi perbankan sejak 1998.

Industri perbankan merupakan sektor kunci pere:konomian Indonesia sehingga dituntut untnk berperan aktif dalam menyusun langkah-langkah strategis. Sedangkan pajak adalah sumber pendapatan paling penting bagi pembangunan berkelanjutan. Sehingga dua instrumen ini perlu diclukung dengan adanya kebijakan yang terarah .

diperlukan untuk kepentingan pertumbnhan dan perekonomian Indonesia. Oleh karena itu, dana merupakan faktor penting yang harus diperlukan.

Dana yang dibutuhkan oleh pemerintah untuk membayar program-program mereka diperoleh dari pemungutan pajak dan s\セ「。ァゥ。ョ@ berasal dari pinjaman publik. Dana yang dihimpun melalui perpajakan dapat mengubah sumber daya rill dari barang swasta menjadi barang kolektif. Dana yang diperoleh dari publik dihimpun melalui lembaga keuangan perbaukan yang pada akhimya disalurkan kembali kepada dunia usaha yang membutuhkannya.

Untuk dapat menarik dana dari masyarakat bank menciptakan berbagai produk. Produk tersebut diantaranya adalah deposito be1jangka, tabungan, giro, dan lain-lain, sedangkan untuk memenuhi kebutuhan peminjaman dana masyarakat tersebut bank menciptakan produk yang sering disebut dengan kredit.

Agar kegiatan bank sebagai penghimpun dana dari masyarakat dan

meminjamkan dana kepada masyarakat dapat terlaksana dengan baik, bank melakukan kegiatan pemasaran yang meliputi produk, penetapan harga, promosi dan distribusi. Strategi pemasaran yang ditetapkan oleh suatu bank akan sangat mempengamhi keberhasilannya dalam memasarkan produk, dimana dalam satu unsur pentiug dari pemasaran adalah strategi penetapan harga.

yang tidak tepat dalam arti terlalu tinggi atau terlalu rendah, maka basil yang diperoleh bank juga tidak memenuhi harapan.

Tingkat bunga pada suatu saat ditentukan oleh posisi keseimbangan antara tingkat permintaan clan penawaran uang. Kenaikan snku bU1J1ga dapat diakibatkan oleh adanya perubahan permintaan uang (demand for money) kearah yang lebih tinggi, sehingga terjadi pengurangan penawaran uang (pelanggaran moneter) atau akibat kombinasi keduanya (Sudirman, 2001: 13-16).

Saat ini produk perbankan yang paling banyak diminati adalah deposito berjangka clan menjadi salah satu sumber pendanaan bank yang cnkup penting. Dasar pengenaan pajak atas bunga deposito tersebut diatur tersendiri dalam peraturan pemerintah No. 131 tahun 2000.

Modal bank dimaksudkan untuk memenuhi segala kebutuhan guna menunjang kegiatan operasi bank. Operasi bank didasarkatn pada suatu proses yang disebut sebagai trasformasi asset dengan mempertimbangkan faktor-faktor likuiditas, risiko, clan keuntungan. Transformasi asset adalah proses pengalihan dana yang dihimpun bank dari berbagai sumber, yang merup:akan kewajiban bank, menjadi kekayaan (asset) berupa persyaratan kredit, pembelian surat-surat berharga clan bentuk-bentuk asset lainnya.

memprediksi kapasitas perusahaan dalam menghasilkan ams kas dari sumber daya yang ada, artinya laba memiliki kemampuan untuk memprediksi ams kas dimasa mendatang.

Untuk mengukur kemampuan bank dalam memperoleh keuntungan dapat ditunjukan melalui ROA (Return On Assets Ratio) dimana rasio tersebut mengindikasikan seberapa baik pihak manajemen mampu memanfaatkan sumber daya total yang dimiliki bank untuk menghasilkan keuntungan (profit). Adanya peningkatan persaingan dalam memperoleh modal ュ・オセ。、ゥォ。ョ@ ROA perlu mendapat perhatian Jebih mendalam.

Penelitian sebelumnya yang memiki kaitan dengan ROA dilaknkan oleh Wahyuni (2001) yang menunjukan adanya hubungan yang 'Positif dan signifikasi antara pemberian kredit dengan profitabilitas pada bank umum swasta nasional. Analisis yang digunakan adalah regresi sederhana. Sedangkan Suhendra (1997) dalam penelitiannya menunjnkan bahwa terdapat hubungan yang signifikan antara pendapatan bunga dengan rentabilitas pada Bank BRI.

Dalam penelitian yang dilakukan oleh Yudistira (2004), Return On Asset

Leverage terhadap EPS menunjukan bahwa ROA dan Financial Leverage tidak memiliki pengaruh yang signifikan terhadap EPS, begitu pula dengan ROE yang tidak memiliki pengaruh signifikan terhadap EPS. F hitung adalah 5,329 dengan tingkat signifikansi 0.306 (lebih besar dari 10%), atau dapat dikatakan. ROA, ROE dan Financial Leverage secara bersama-sama tidak berpengaruh terhadap EPS.

Dalam skripsi Fitriana Nur (2005) dengan judul Analisa Pengamh Behan Pajak, Rasio Leverage dan Rasio Likuiditas terhadap Return on Assets,

menunjukkan bahwa beban pajak mempunyai tingkat signifikansi sebesar 0.246 diatas a 0.05, Rasio !average (debt to equity ratio) mempunyai tingkat signifikansi sebesar 0.668 jauh diatas a 0.05, Rasio likuiditas (net working capital to total assets ratio) mempunyai tingkat signifikansi sebesar 0.084 diatas a 0.05, maka dapat disimpulkan bahwa beban pajak, rasio leverage, dan rasio likniditas tidak berpengaruh terhadap return on assets perusahaan.

Dengan berdasar dari penelitian sebelumnya, penulis mencoba untuk mengetahui bagaimana pengaruh beban pajak atas bunga yang diterapkan oleh perusahaan perbankan terhadap return on assets atau profitabilitas perusahaan, dengan penulis mencoba meneliti dan menuangkannya dalam bentuk skripsi dengan judul "Pengaruh Beban Pajak Penghasilan atas Bunga Deposito Berjangka dan Tingkat Bunga Deposito Berjangka Terhadap Return On Asset

(ROA)" (Studi Empiris Pada Perusahaan.Perbankan Di Bursa Efek Indonesia

B. Perumusan Masalah

Sesuai dengan latar belakang permasalahan tersebut diatas, penulis merumuskan masalah yaitu apakah beban pajak penghasilan atas bunga deposito berjangka dan tingkat bunga deposito berjangka berpengaruh terhadap Return On

Asset perusahaan.

C. Tujtnan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Menganalisa pengaruh pengenaan pajak penghasilan atas bunga deposito berjangka dan tingkat bunga deposito berjangka terhadap Return On Asset

perusahaan.

b. Menganalisa seberapa besar pengaruh pengenaan pajak penghasilan atas bunga deposito berjangka dan tingkat bunga deposito berjangka terhadap

Return On Asset perusahaan. 2. Manfaat Penelitian

a. Bagi Perusahaan

Dapat dijadikan bahan pertimbangan dalam mengambil keputusan sebelum menetapkan tingkat suku bunga kepada deposan.

b. Bagi Pihak Lain

Diharapkan dapat menambab pengetahuan dan dapat digunakan sebagai informasi serta membangun pemikiran untuk mengetabui tentang pengenaan pajak penghasilan atas bunga deposito berjangka dan tingkat bunga deposito berjangka terhadap Return On Asset perusabaan, serta dapat digunakan sebagai bahan penelitian selanjutnya.

c. Bagi Penulis

BABU

TINJAUAN PUSTAKA

A. Dasar-Dasar Perpajakan

1. Pengertian Pajak

Pengertian dari pajak sangatlah beragam. Salah satu dari pengertian pajak yaitu menurut Prof. Dr. Roclunat Soemitro, S.H., dalam bukunya Dasar-dasar Hukum pajak dan Pajak Pendapatan (1990:5) adalah sebagai berikut:

"Pajak adalah iuran rakyat kepada kas negara berdasarkan ilndang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbalan (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum" (Waluyo dan Wirawan B. Ilyas, 2003:5)

Penjelasannya adalah sebagai berikut: "Dapat dipaksakan" artinya bila utang pajak tidak dibayar, utang itu dapat ditagih d[engan menggunakan kekerasan, seperti surat paksa dan sita, dan juga penyanderaan; terhadap pembayaran pajak, tidak dapat ditunjukkan jasa timbal balik tertentu, seperti halnya retribusi.

Defmisi tersebut kemudian disempurnakan, sehilllgga berbunyi:

"Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplus··nya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai public investmenf' (S iti Resmi, 2003: I)

Dari pengertian tersebut dapat disimpulkan ibahwa ciri-ciri yang melekat pada pengertian pajak, adalah:

b. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

d. Pajak diperuntukkan bagi pengeluarnn-pengeluaran Jpemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

e. Pajak dapat pula mempunyai tujuan selain budgetair, yaitu mengatur. 2. Fungsi Pajak

a. Fungsi Penerimaan (Budgetair), pajak sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengel1uaran pemerintah. b. Fungsi Mengatur (Regulerend), pajak sebagai alat untuk mengatur atau

melaksanakan kebijakan dibidang sosial dan ekonomi. Contoh: pajak yang

tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras, begitu juga dengan barang-barang mewah.

3. Pajak Penghasilan Umum

4. Subjek Pajak

Menurut Pasal I UU No. 7 Tahun 1983, sebagaimana telah dimbah dan disempurnakan terakhir dengan UU No. 36 Tahun 2008 Pajak Pengbasilan, "Pajak Pengbasilan dikenakan terbadaJl' Subjek Pajak atas Pengbasilan yang diterima atau diperoleh dalam tahun pajak".

Selanjutnya dalam Pasal 2 ayat (1) nya dijelaskan, bahwa yang menjadi subjek pajak dalam Pajak Penghasilan adalah :

a. 1. Orang Pribadi (Perseorangan) ;

2. Warisan yang belum terbagi, sebagai satu kesatuan. b. Badan;

c. Bentuk Usaha Tetap (BUT).

Penjelasan selanjutnya Pasal 2 ayat (I) adalah:

Orang Pribadi sebagai Subjek Pajak dapat bertempat tinggal di Indonesia, atau pun tidak bertempat tinggal di Indonesia.

Warisan sebagai Subjek Pajak, mempakan suli>jek pajak pengganti, menggantikan mereka yang berhak dikemudian hari, ini menjadi dasar agar pengenaan pajak dari warisan tersebut tetap terjamin., berhubung misalnya yang punya harta (warisan) semasa hidup tidak menetapkan siapa yang bertanggung jawab dikemudian hari apabila yang bersangkutan meninggal dunia.

Komanditer (CV), Perseroan lainnya, Badan Usaha Milik Negara/Daerah dengan nama dan dalam bentuk apapun, Firma, Kongsi, Koperasi, Dana Pensiun, Persekutuan, Perkumpulan, Y ayasan, Organisasi masa, Orgaisasi sosial politik, atau organisasi yang sejenis, Lembaga, Bentuk Usaha Tetap, dan bentuk badan lainnya, tennasuk Reksa dana.

Dalam UU ini, Bentnk Usaha Tetap ditentukan sebagai subjek pajak tersendiri sebagai Subjek Pajak Luar Negeri, sekalipun tatacara pengenaannya serta ketentuan administrasi perpajakannya sama dengan wajib pajak dalam negen.

Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, merupakan Subjek Pajak, tanpa memperhatikan nama dan bentuknya, sehingga setiap unit dari badan pemerintah, misalnya lembaga, badan, dan sebagainya yang dimiliki oleh pemerintah pusat, maupun pemerintah daerah, yang menjalankan usaha atau melaknkan kegiatan untuk memperoleh penghasilan merupakan subjek pajak. Sebagai subjek pajak perusahaan Reksadana, baik yang berbentuk perseroan terbatas, maupun bentuk lainnya, termasuk dalam pengertian badan. Sedangkan pengertian perkumpulan termasuk pula assosiasi, persatuan, perhimpunan, atau ikatan dari pihak-pihak yang mempunyai kepentingan yang sama.

jangka waktu 12 bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau kegiatan di Indonesia, yang dapat berupa:

a. Tempat kedudukan manajemen. b. Cabang Perusahaan.

c. Kantor Perwakilan. d. Gedung Kantor. e. Pabrik.

f. Bengkel. g. Gudang.

h. Ruang untuk promosi dan penjualan.

1. Pertambangan dan penggalian sumber alam.

j. Wilayah kerja pertambangan minyak dan gas bumi.

k. perikanan, petemakan, pertanian, perkebunan, atau kehutanan. I. Proyek konstruksi, instalasi, atau proyek perakitan.

m. Pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain, sepanjang dilakukan lebili dari 60 (enam puluh) hmi dalamjangka waktu

12( dua be las) bin.

n. Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas.

o. Agen atau pegawai perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima premi asuransi

asalkan agen atau perantara tersebut daJam kenyataannya bertindak sepenuhnya dalam rangka menjalankan pernsahaannya sendiri.

Pernsahaan asmansi yang didirikan dan bertempat tinggal diluar Indonesia, dianggap mempunyai bentuk usaha tetap di Indonesia, apabila perusahaan asuransi tersebut menerima pembayaran premi asmansi di Indonesia, atau menanggung resiko di Indonesia melalui pegawai atau

perwakilan atau agennya di hldonesia.

Menanggung resiko di hldonesia tidak berarti bahwa peristiwa yang mengakibatkan resiko tersebut terjadi di Indonesia. Yang perlu diperhatikan adalah bahwa pihak tertanggnng bertempat tinggal, atau berada atau bertempat kedudukan di Indonesia.

Selanjutnya dalam penjelasan pasal 2 ayat (1) hurnf b, UU No. 36 Tahun 2008, unit usaha tertentu dari badan pemerintah yang mernenubi kriteria berikut, tidak termasnk sebagai subjek pajak yaitu :

a. Dibentnk berdasarkan peratman pernndang-undangan yang berlaku. b. Dibiayai dengan dana yang bersumber dari APBN atau APBD.

c. Penerimaan lembaga tersebut dimasukan dalam anggaran pemerintah pusat atan pemerintah daerah.

5. Objek Pajak

Yang menjadi objek pajak adalah penghasilan. Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan bentuk apapun.

Yang termasuk dalam pengertian penghasilan dapat dikelompokan menjadi:

a. Penghasilan dari pekerjaan dalam hubungan ke1ja dan pekerjaan bebas, sepe1ti gaji, honorarium, penghasilan dari praktek dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya.

h. Penghasilan dari usaha atau kegiatan.

c. Penghasilan dari modal atau penggunaan harta, seperti sewa, bunga, dividen, royalti, keuntungan dari penjualan harta yang tidak dignnakan, dan sebagainya.

d. Peughasilan Iain-lain, yaitu peughasilan yang tidak dapat diklasifikasikan kedalam sa;ah satu dari ketiga kelompok penghasilan di atas, seperti:

I) Keuntungan karena pembebasan utang.

2) Keuntungan karena selisih kurs mata uang asing .. 3) Selisih lebih karena penilaian kembali aktiva. 4) Hadiah· undian.

Bagi Wajib Pajak Dalam Negeii, yang menjadi Objek Pajak adalah

Sedangkan bagi Wajib Pajak Luar Negeri, yang menjadi Objek Pajak hanya penghasilan yang berasal dari Indonesia saja (rvfardiasmo, 2003:109-110). 6. Tarif Pajak

Sesuai dengan pasal 17 Undang-Undang No.36 Tahun 2008 PPh, besamya tarif pajak penghasilan bagi Wajib Pajak badan dalam negeri dan Bentuk Usaha Tetap (BUT), yaitu menggunakan tariftunggal sebesar 28%. 7. Pajak Penghasilan atas Penghasilan Berupa Bunga Deiposito dan Tabungan,

dan Diskonto Sertifikat Bank Indonesia sebagaimana diterangkan dalam pasal 4 ayat 2 Undang-Undang Pajak penghasilan menyebutkan, bahwa:

"Atas penghasilan berupa bunga deposito , clan tabungan lainnya, penghasilan dari transaksi saham clan sekuritas lainnya dibursa efek, penghasilan dari pengalihan harta berupa tanah clan atau bangunan serta penghasilan terteutu lainnya, pengenaan p:ajaknya diatur dengan peraturan pemerintah".

Pengenaan pajak penghasilan atas penghasilan berupa bunga deposito dan tabungan serta diskonto Sertifikat Bank Indonesia (SBD diatur dengan Peraturan Pemerintah No.131 tahun 2000. Menumt peraturan tersebut penghasilan berupa bunga yang berasal dari bunga deposito dan tabungan serta diskonto SBI yang diterima oleh wajib pajak dalam negeri clan BUT dikenakan Pajak Penghasilan yang bersifat Final. Besarnya PPh yang dipotong adalah 20% dari jumlah bruto.

Sedangkan bagi Wajib Pajak luar negeri selain bentuk usaha tetap, besarnya PPh yang dipotong adalah 20% dari jumlah bruto atau tarif berdasarkan perjanjian Penghindaran Pajak Berganda yang berlaku.

B. Konsep Dasar Perbankan

I. Pengertian Bank

Secara sederhana bank dimtikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat, sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan kegiatannya berupa menghimpun dana atau hanya me:nyalurkan dana atau kedua-duanya.(Kasmir,2003:2).

Dilihat dari kegiatan usahanya, bank dapat didefinisikan sebagai suatu badan usaha yang kegiatan usahanya menerima simpanau dari masyarakat dan atau pihak lain kemudian mengalokasikannya kembaJli nntuk memperoleh keuntuugan serta menyediakan jasa-jasa dalam lintas pembayaran (Dahlan Siamat, 1993:12).

Menurut Kuncoro dalam bnkunya Manajemen Perbankan, Teori dan Aplikasi (2002: 68), defmisi dari bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersehut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Bank adalah "financial intermediary", artinya bank tidak memiliki uang, tetapi hanya mengumpulkan uang dari jセゥィ。ォ@ yang memihlci kelebihan dana dan menyalurkan dana kepada pihak yang membutuhkan.

Menurut Undang-Undang No.IO tahun 1998 ya111g dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masy:arakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan tarafhidup rakyat ban yak.

Dari definisi tersebut dapat disimpulkan bahwa bank mempakan lembaga keuangan yang kegiatannya adalah:

a. Menghimpun dana (uang) dari masyarakat dalam bentuk sirnpanan, maksudnya bank sebagai tempat penyimpanan uang atau bersifat investasi bagi masyarakat.

b. Menyalurkan dana kemasyarakat, maksudnya adalah bank memberikan pinjaman (kredit) kepada masyarakat yang mengajnkan permohonan, dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkarmya.

c. Memberikan jasa bank Jainnya, seperti pengiriman uang (transfer),

penagihan surat berharga yang berasal dari dalam kota dan luar negeri (inkaso ), letter of credit (LIC), safe deposit box, bank garansi, bank notes, travellers ceque, dan jasa lainnya.

2. Jenis Bank

a. Jenis bank menurut fungsinya.

Dilihat dari fungsinya bank dapat dibagi menjadi: 1) Bank Sentral

Yaitu Bank Indonesia sebagaimana dimaskud dalam Undang-Undang No.23 tahun 1999.

2) Bankumum

Y aitu bank yang dapat memberikan jasa dalam lalu lintas pembayaran. 3) Bank Perkreditan Rakyat

Y aitu bank yang dapat menerima sirnpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang disamakan dengan itu.

4) Bank umum yang mengkhususkan dilri untuk kegiatan tcrtentu atau memberikan perhatian yang bcsar kepada kegiatlm tertentu.

Hal tersebut dimungkinkan oleh ketentuan pasal 5 ayat 2 Undang-Undang pcrbankan tabun 1998 yang dimaksudkan dengarn mengkhususkan diri untuk mclaksanakan kegaitan tertentu antara lain:

1) Melaksanakan pembiayaan jangka panjang. 2) Pembiayaan untuk mengembangkan koperasi.

3) Pengembangan untuk perusabaan golongan ekonomi lemah atau pengusaha kecil.

4) Pengembangan ekspor non migas.

b. Jenis bank menurut kepemilikannya.

Berdasarkan kepemilikannya, jenis bank terdiri dari: 1) Bank umum milik negara

Y aitu bank yang hanya dapat dididkan berdasarkan Undang-Undang. 2) Bank umum milik swasta

Y aitu bank yang hanya dapat didirikan dan menjalankan usaha setelah mendapat ijin dari menteri keuangan dengan mendengar pertimbangan-pertimbangan dari Bank Indonesia.

3) Bank campuran

Y aitu bank umum yang dididkan bersama oleh satu atau Iebih bank umum yang berkedudukan di Indonesia dan didirikan oleh Warga Negara Indonesia, dengan satu atau lebih bank yang berkedudnkan

diluar negeri.

4) Bank pembangunan daerah

Y aitu bank milik pemerintah daerah. c. Jenis bank menurut peneiptaan uang giral

Jika ditinjau dari dari segi peneiptaan uang giral, maim terdapat dua jenis bankyaitu:

1) Bank Primer

Y aitu bank yang dapat menciptakan uang giral dan yang termasnk dalam jenis bank ini adalah:

(b) Bank umum yang dapat menciptakan uang giral.

Penciptaan uang giral oleh bank di atas dapat dilakukan dengan cara pemberian pinjaman yang tidak dilbebankan dari saldo nasabah, artinya walupun bank memberikan kredit, namun saldo nasabah tetap utuh dan sebaliknya ia tetap rnemiliki hak terhadap setiap penarikan uangnya selama saldo di bank mencukupi. Hal ini

dapat juga dilaknkan karena dalam praktek perbankan, tidak semua nasabah menarik saldonya pada saat yang sama, karena jumlah pennintaan kredit lebih besar dari jumlah saldo nasahah, sehingga bank bersedia melepaskan kredit yang lebih besar dari saldo nasabah dengan cara menciptakan uang giral melalui rekening koran. Dengan demikian uang kartal tetap sama tetapi jumlah uang giral yang diciptakan tetap sama.

2) Bank sekunder

Y aitu bank yang bertugas sebagai perantara dalam menyalurkan kredit dan yang tergolong dalam bank sekunder adalah bank tabungan yang tidak menciptakan uang giral.

3. Usaha Bank

Sesuai dengan pasal 6 Undang-Undang No.IO tahun 1998 tentang perbankan, maka usaha yang dapat dilakukan oleh suatu bank adalah:

b. Memberikan kredit.

c. Menerbitkan surat pengakuan hutang.

d. Membeli, meajual atau meajamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya:

1) Surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama dari pada kebiasaim dalam perdagangan surat dimaksud.

2) Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan suart dimaksud.

3) Kertas perbendaharaan negara dan surat jaminan pemerintah. 4) Sertifikat Bank Indonesia (SBI).

5) Obligasi.

6) Surat dagang berjangka waktu sampai dengan satu tahun.

7) Instrumen surat berharga Iain yang berjangka waktu sampai dengan satu tahun.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

h. Menyediakan tempat untulc menyimpan barang dan surat berharga..

1. Melakukan kegiatan penitipan untuk kepentingan pithak lain berdasarkan

suatu kontrak.

j. Melakukan penempatan dana dari nasabah lainnya dafam bentulc surat berharga yang tidak tercatat di bursa efek.

k. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali am an at.

I. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

m. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan Undang-Undang ini dan perundang-undangan yang berlaku.

Selain dapat melakukan kegiatan usaba tersebut di atas menurut pasal

Undang-Undang No. I 0 tabun 1998 bank umum dapat pula:

a. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

b. Melakukan kegiatan penyertaan modal pada bank atan perusabaan dibidang keuangan, seperti sewa guna usaba, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

dengan syarat harus menarik kembali penyertaannya, dengan memennhi ketentuan yang ditetapkan oleh Bank Indonesia.

d. Bertindak sebagai pendiri dana pensiun dan pengurns pensiun sesum dengan ketentuan dalam peraturan pelUildang-undlangan dana pensiun yang berlaku.

4. Sumber Dana Bank

Secara garis besar, sumber dana bagi bank dibagi menjadi: a. Dana yang bersumber dari bank sendiri

Y aitu dana yang berbentnk modal setor yang berasal dari pemegang saham dan cadangan serta keuntungan bank belum dibagikan kepada para pemegang saham.

b. Dana yang bersumber dari masyarakat luas

Dana yang berasal dari masyarakat hal ini mempakan suatu tulang punggung dari dana yang hams dikelola oleh bank untuk memperoleh keuntungan. Berdasarkan ketentuan pasal 1 Undang-Undang No.10 tahun 1998 tentang perbankan (1998:1), maka jenis dana yang dapat dihimpun oleh bank adalah sebagai berikut:

1) Giro

2) Deposito berjangka

Adalah simpanan yang penarikannya hanya dlapat dilaknkan pada waktn tertentu berdasarkan perjanjian nasabalt penyimpan dengan bank.

3) Sertifikat deposito

Adalah simpanan dalam benluk deposito yang sertifikat bukti penyimpanannya dapat dipindah tangankan.

4) Tabungan

Adalah simpanan yang penarikannya hanya dapat dilakukan menurnt syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan eek,

bilyet giro, atau alat lainnya yang dipersamakan dengan itu.

c Dana yang berasal dari lembaga keuangan, baik berbentuk bank maupun non bank.

Pada umumnya dana yang diperoleh dari lembaga keuangan ini diperoleh bank sebagai pinjaman baik dalam jangka pendek maupun jangka panjang sesuai dengan kebutuhan dari bank peminjam. Lembaga keuangan disini diartikan secara luas yaitu berbentuk bank maupun bukan bank, juga dapat berasal dari dalam negeri ataupun luar negeri. Dana yang tcrmasuk jenis ini yaitu:

l) Kredit likuiditas Bank Indonesia

Dana ini diberikan oleh Bank Indonesia sebagai jセゥョェ。ュ。ョ@ kepada bank

yang membutuhkan untuk kepentingan likuiditas mereka. 2) Call Money

Dana dalam rupiah yang dipinjamkan oleh bank dari bank lainnya paling lama tujuh hari setiap waktu dapat ditruik kembali oleh bank yang meminjruukan tanpa dikenakan suatu pembebanan. Call money

ini justru merupakan suatu lembaga atau instrumen yang paling mudah dilakukan oleh bank apabila memerlukan tambahan dana baik dalam keadaan darurat maupun dalam keadaan biasa dalam arti sekedar memerlukan tambahan dana untuk dapat diputar kembali.

3) Pinjaman antar Bank

5. Modal Bank

Pengaruh modal bank menurut Pakmei (1993:29) dibedakan antara modal bagi bank yang didirikan dan berkantor pusat di Indonesia dan modal bagi kantor cabang bank yang berkedudukan di luar negeri. Modal bagi bank yang didirikan dan berkantor pusat di Indonesia terdiri alas:

a. Modal Inti

Modal inti terdiri dari: 1) Modal disetor

Y aitu modal yang telah disetor secara efektif oleh pemiliknya. 2) Agio saham

Y aitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

3) Modal Sumbangan

Y aitu modal yang diperoleh kembali dari sumbangan saham, termasnk selisih antara nilai yang tereatat dengan harga jual apabila saham tersebut dijual.

4) Cadangan umum

5) Cadangan tujuan

Y aitu bagian laba setelah dikurangi pajak yang diisisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham. 6) Laba yang ditahan

Y aitu saldo laba bersih setelah dikurangi pajak yang oleh rapat pemegang saham atau rapat anggota diputuskan untuk tidak dibagikan. 7) Laba tahun lalu

Yaitu seluruh laba bersih tahun lalu setelah diperhitungkan pajak, dan belum ditetapkan penggunaannya oleh rapat umum pemegang saham atau rapat anggota. Dalam hal bank mempunyai saldo rugi tahun lalu, maka seluruh kerugian menjadi faktor pengurang dari modal inti. 8) Laba tahun berjalan

Y aitu laba yang diperoleh dalam tahun bukn berjalan setelah dikurangi taksiran ntang pajak.

Jumlah modal inti adalah sebagai mana tersebut angka [I] sampai dengan angka [8] diatas, diknrangi dengan:

I) Goodwill yang ada dalam pembukuan bank

(c) Mempunyai kedudukan yang sarna dengan modal dalam hal

jumlah kerugian bank melebihi !aha yang ditahan dan cadangan yang termasnk modal inti, meskipun bank beium dilikuidasi. (d) Pembayaran bunga dapat ditangguhkan apabila bank dalam

keadaan rugi atau labanya tidak mendukung untnk membayar bunga.

4) Pinjaman subordinasi.

Y aitu pinjaman yang memenuhi syarat sebagai 「QセイゥォオエZ@

(a) Ada perjanjian tertulis antara bank dengan pemberi pinjaman. (b) Mendapat persetujuan terlebih dahulu dari Bank Indonesia. Dalam

hubungan ini pada saat bank mengajnkan permohonan persetujuan, bank hams menyampaikan program pembayaran kembali pinjaman subordinasi tersebut.

(c) Tidak dijamin oleh bank yang bersangkutan dan telah disetor pen uh.

( d) Minimal berjangka waktu liam tahun.

(e) Pelnnasan sebelum jatuh tempo hams mendapat persetujuan dari Bank Indonesia, dan dengan pelunasan terse:but permodalan bank tetap sehat.

6. Fungsi Modal Bank

Modal bank seknrang-kurangnya memiliki tiga fnngsi utama yaitu fungsi operasional, fungsi perlindungan, fungsi pengamanan dan pengaturan. Keseluruhan fungsi modal bank dapat dijelaskan sebagai berikut:

a. Memberikan perlindnngan kepada nasabah.

b. Modal bank dapat mencegah terjadinya kejatuhan bank. c. Untuk memenuhi kebutuhan gedung kantor dan inventaris. d. Untuk memenuhi ketentuan permodalan minimum.

e. Meningkatkan kepercayaan masyarakat.

f. Untuk menutupi kerugian aktiva produktifbank. g. Sebagai indikator kekayaan bank.

h. Meningkatkan efisiensi operasional bank.

C. Bonga Deposito dao Tiogkat Bonga Deposito Belf'jangka

I. Deposito Berjangka

Sebagaimana tercantum dalam PAPI: Deposito berjangka adalah simpanan pihak lain pada bank yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan (PAPI, 2001)

fluktuasi drum ini lebih rendah bila dibandingkan dengan rekening giro karena peugendapan telah ditetapkan untukjangka waktu tertentu.

Jangka waktu deposito berjangka dapat dipilih sesuai dengan kebutuhan deposan yang bersangkutan, yang pada umumnya berjangka waktu I bulan, 3 bulan, 6 bulan, 12 bulan, atau 24 bulan. Pada. umumnya bank akan

memberikan tarif bunga. yang menarik, sesuai dengan kondisi perekonomian dan bunga dibayarkau pada setiap tanggal jatuh temponya.

Dalam setiap transaksi deposito berjangka yang terjadi selalu melibatkan dua pihak yang saling berhubungan antara satu dengan yang lainnya. Pihak pertama disebut deposan, maksudnya pihak yang menyirnpan dananya pada bank, yang terdiri dari anggota masyarakat baik individu maupun badan hukurn dimana mereka memiliki dana sementara waktu tidak dikonsumsi. Pihak kedua dinamakan depositoris yaitu bank yang ikut serta di dalam gerakan deposito berjangka atan dengan kata lain bank ditunjnk oleh Bank Indonesia.

Jenis simpanan yang termasuk dalam deposito berjangka umumnya berupa: a. Deposito valuta asing

Y aitu deposito yang diterbitkan dalam mata uang asing yang terdaftar di Bursa Valuta Asing Jakarta.

b. Sertifikat deposito

bunga dibayar dimuka, dalam arti dipotong dari harga nominalnya pada

waktu sertifikat deposito itu dibeli.

c. Deposito on call

Y aitu simpanan yang tetap berada di bauk sc:Jama deposan yang bersangkutan tidak membutuhkannya. Jadi disini terlihat bahwa jenis deposito ini agak berbeda dengan deposito berjangka. Deposan dapat menarik simpanan depositonya dengan terlebih dahulu memberitahukannya kepada bank, dengan jangka waktu pemberitahuannya dapat diperjanjikan dengan pihak bank.

d. Automatic roll over deposit

Y aitu sejenis deposito berjangka dimana apabila deposito telah jatuh tempo maka secara otomatis bank akan tetap mempt!rhitnngkan bunganya sebelum simpanan tersebut ditarik oleh deposaunya. Jadi uang deposan tidak dibiarkan menganggur tanpa bunga.

2. Suku Bunga

Dalam teori ekonomi diketahui bahwa harga suatu produk ditentukan oleh penawaran dan permintaau. Dipihak lain dari segi marketing mix, dapat dibedakan antara strategi non harga, sebagai strategi perusahaan dalam hubungannya dengan produksi, promosi dan distribusi.

Secara umum dapat dinyatakan bahwa kebijakan harga adalah bagaimana bank menentukan harga yang hendak ditetapkannya sedemikian rupa sehingga bank dapat memperoleh keuntungan. Namun harga yang ditetapkan untuk membeli dana (funding) sebe:namya merupakan biaya yang dikeluarkan oleh bank, karena pada dasamya daua yang dibeli oleh bank baik dalam bentuk deposito berjangka, tabungan, dan giro merupakan bahan baku bagi bank untuk selanjutnya akan diolah menjadi bahanjadi yang dijual dalam bentuk kredit.

Pada kenyataannya harga ditetapkan oleh bank berupa suku bunga yang merupakan harga dari uang atau dengan kata lain harga yang dibayarkan atas penggunaan uang. Teori yang mendukung perlunya pembebanan penggunaan uang menurut S. Kidwell, et al (2000) adalah:

a. Productivity of money theory

Menurut teori ini para peminjam bersedia membayrurkan sejumlah tingkat bunga pada pemilik uang karena dengan uang yang dipinjamkan orang tersebut dapat menciptakan pendapatan.

b. Time preference theo1y

Menurut teori ini para peminjam bersedia membayar tingkat bunga kepada pemilik uang oleh karena mereka mengerti bahwa nilai uang yang akan dibayarkan (real value) lebih murah dari sekarang.

c. Liquidity preference theory.

sesuatu kepada pemilik uang sebab telah bersedia membuang kemungkinanuya untuk memegang uang kas (liquidity preference).

Hingga saat ini apabila bank kekurangan dana yang dihimpun dari masyarakat yang pertama ditittjau adalah suku b1mga, akan tetapi pada hakekatnya suku bunga hanyalah salah sa.tu daya 1tarik bagi masyarakat untuk menanamkan dananya dari bank selain pertimbangan lainnya.

Agar deposito dapat merangsang minat masyarakat, maka bank memperhatikan inflasi dalam menetapkan tingkat bunga sehingga dana yang diperoleh dapat dijual kembali dengan tingkat bunga yang bersesuaian.

3. Dasar Penetapan Tingkat Suku Bunga Deposito

Secara garis besar terdapat dua faktor yang mempengaruhi, yaitu: a. F aktor fundamental

Berdasarkan faktor ini suatu bank dalam menetapkan tit1gkat bnnga deposito berjangka dipengaruhi oleh:

1) Keadaan ekonomi dan keuangan nasional

Suatu kondisi yang berhubungan dengan tingkat penawaran dan permintaan akan uang, dimana pada akhirnya akan berpengaruh terhadap inflasi dan suku bunga deposito.

2) Kebijakan pemerintah

3) Persaingan antar bank

Persaingan antar bank juga merupakan faktor yang mempengaruhi bank komersial dalam menetapkan tingkat sukn bunga deposito berjangka, artinya jangan sampai sukn bunga yang ditawarkan oleh bank tersebut kalah menarik dari bank lain.

4) Jangka waktu

Bunga merupakan ha! penting bagi deposan yang telah menyimpan uangnya di bank, pada umumnya semakin lama jangka waktu simpanan deposito berjangka maka semakin tinggi pula bnnga yang diperoleh deposan karena adanya penggunaan uang tersebut oleh bank dalamjangka waktu yang lama pula.

b. Faktor teknis

Secara analisis teknis, perkembangan tingkat sukn bunga dilihat berdasarkan pergerakan tingkat sukn bunga, dimana terdapat tiga macam yaitu:

1) Secular

Merupakan suatu pergerakan tingkat snku bunga yang terjadi atas beberapa Iingkaran usaha dalam kunm waktu 10 sampai 40 tahun. Pengamatan pada pergerakan tingkat suku bunga ini berguna untuk mengamati pergerakan tingkat suku bunga jangka panjang.

2) Cyclical

tahun. Pergerakan ini bermanfaat untuk memperkirakan perkembangan tingkat suku bunga dalam jangka menengah.

3) Seasonal dan random

Merupakan pergerakan tingkat suku bunga yang dipengaruhi oleh suatn kejadian yang luar biasa seperti adanya perang, bencana alam dan Iain-lain.

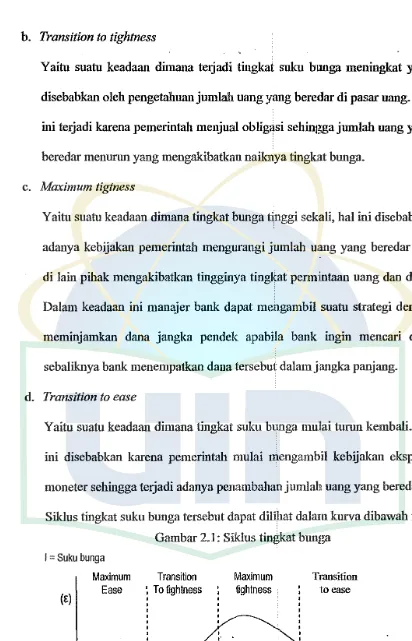

4. Siklus Tingkat Suku Bunga dan Perhitnngan Binga

Tingkat bunga selalu naik tnrun. Hal ini bergantung dengan berbagai faktor yang mempengaruhinya sehingga terlihatlah suatu siklus yang dapat dipelajari dan sangat penting bagi manajer bauk untnk kegiatan mencari dana dan mengalokasikan dana. Pengetahuan mengenai tingkat suku bunga dapat memberikan suatn kemampuan di dalam menyusun strategi menghimpun dana ataupun dalam menempatkan dana.

Siklus tingkat suku bunga tersebut ditandai dengan berbagai kebijakan moneter yang secara umum dapat dijelaskan sebagai berikut:

a. Maximum ease

Y aitn suatn keadaan dimana tingkat suku rendah s1:kali. Hal ini ditandai dengan adanya penawaran akan uang naik oleh karena pemerintah melakukan kebijaksanaan moneter expansion. Dalmn keadaan seperti in manajer bauk melakukan suatn tindakan yaitn meminjam dana dalam jangka waktu panjang dan memberikan pinjaman dalam jangka waktn

b. Transition to tightness

Y aitu suatu keadaan dimana terjadi tingkat snkn bunga meningkat yang disebabkan oleh pengetahuan jumlah uang yang beredar di pasar uang. Hal

ini terjadi karena pemerintah menjual obligasi sehingga jumlah uang yang beredar menurnn yang mengakibatkau naiknya tingkat bunga.

c. Maximum tigtness

Y aitu suatu keadaan dimana tingkat bunga tinggi sekali, hal ini disebabkan adanya kebijakan pemerintah mengurangi jumlah mmg yang beredar dan di lain pihak mengakibatkan tingginya tingkat pennintaan uang dan dana. Dalam keadaan ini manajer bank dapat mengambil suatu strategi dengan meminjamkan dana jangka pendek apabila bank ingin mencari dana sebaliknya bank menempatkan dana terse but dalam jangka panjang.

d. Transition to ease

Y aitu suatu keadaan dimana tingkat suku bunga mullai turun kembali. Hal ini disebabkan karena pemerintah mulai mengambil kebijakan ekspansi moneter sehingga terjadi adanya penambahan jumlab uang yang beredar. Sil<lus tingkat suku bunga tersebut dapat dilihat dala:m kurva dibawah ini :

I = Suku bunga Maximum

[image:51.595.82.494.54.695.2](E) Ease

Gambar 2.1 : Siklus tingkat bunga

Transition

To tightness

'

,.

Maximum tightness

Transition

Dari siklus tersebut dapat dilihat bahwa seorang manajer dana dapat membuat suatu perkiraan bahwa tingkat suku bunga akan tinggi maka tingkat suku bunga akan cenderung turun kembali dan demikian pula sebaliknya, apabila tingkat suku bunga akan turun maka tingkat suku bunga cenderung naik atau tinggi kembali.

Setelah mengetahni dasar penetapan tingkat suku bunga deposito berjangka, maka akan dijelaskan dibawah ini mengenai perhitungan bunga. Rumus yang digunakan dalam menghitung bunga deposito berjangka yaitu

Simple Interest Rate dimana jumlah pokok dikalikan suku bunga pertahun (%) dan jangka waktu kemudian dibagi dengan jumlah hari d:alam satu tahun. Dapat dirumuskan sebagai berikut:

I= PxRxT 365

Dengan keterangan sebagai berikut : I =Bunga

P =Nominal atau pokok deposito

R = Tingkat suku bunga T = Jangka waktu

D. Return On Asset

Jumlah modal bank mempengamhi kemampuau bank memperoleh keuntungan. Untuk mengukur kemampuan bank memperoleh keuntungan dapat

Rasio ini memberikan infonnasi seberapa efisien suatu bank daJam melakukan kegiatan usabanya, karena rasio ini mengindikasikan berapa

besar

keuntungan dapat diperoleh rata-rata terhadap setiap イョーゥ。ャセ@ asselnya. Return on assets dapat diperoleh dengan menggunakan rasio beriknt :R asw on asset= . - - - -Laba setelab pajak Total asset

ROA adalah salah satu bentuk dari ras10 profitabilitas yang dimaksudkan untuk dapat mengnkur kemampuan pernsahaan dengan keselurnhan dana yang ditanamkan dalam aktiva yang digunakan dalam operasi pernsabaan untuk menghasilkan keuntungan.

E. Kerangka Pemikiran

Setelab bank membayar seluruh biaya-biayanya dan menghitung laba tahunnya, sebagian laba tersebut hams dibayarkan kepada pemerintah sebagai pajak.

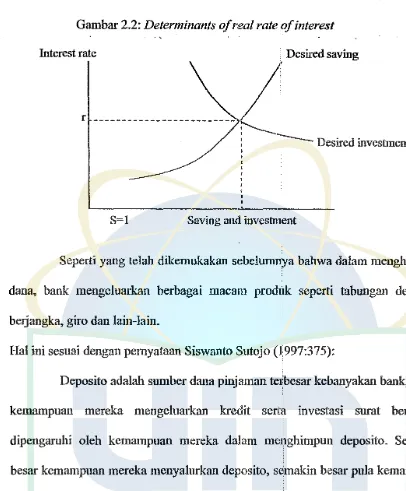

Dalam rangka menetapkan snatu tingkat buuga bank, akan dipengaruhi oleh berbagai macam faktor. Seperti kondisi intern bank, kondisi perekonomian secara makro dan pengarnh suku bunga internasional. Menurnt S. Kidwell, et al (2000) tingkat buuga tergantung pada:

1. Tingkat rata-rata pengembalian yang diharapkan di pendapatan atas dana yang diinvestasikan, dan

2. Waktu yang digunakan untuk meuginvestasikan dana mereka.

Gambar 2.2: Determinants of real rate of interest

Interest rate Desired saving

r

--- --- --- Desired investment

S=l Saving and investment

Seperti yang telah dikemukakan sebelumnya bahwa dalam menghimpun dana, bank mengeluarkan berbagai macam produk seperti tabungan deposito berjangka, giro dan lain-lain.

Hal ini sesuai dengan pemyataan Siswanto Sutojo (1997:375):

Deposito adalah sumber dana pinjaman terbesar kebanyakan bank, maka kemampuan mereka mengeluarkan kredit serta investasi surat berharga, dipengaruhi oleh kemampuan mereka dalam menghimpun deposito. Semakin besar kemampuan mereka menyalurkan deposito, semakin besar pula kemampuan mereka menyalurkan kredit dan melakukan investasi surat berharga. Dimana pengenaan pajak penghasilan No.131 tahun 2000 yang dikenakan pajak final

sebesar 20%.

[image:54.595.75.481.67.558.2]tingkat bunga yang cliberlakukan terhaclap deposito berjangka . clapat mempengaruhi penglrimpunan clana mengingat pacla umunmya clana bank clalam bentu cleposito berjangka merupakan komposisi terbesar. Deposito terclapat bermacam-macam jangka waktunya, acla yang berjangka w:aktu I bulan, 3 bulan, 6 bulan, 12 bulan, karena itu cleposito merupakan salah satu kewajiban jangka penclek.

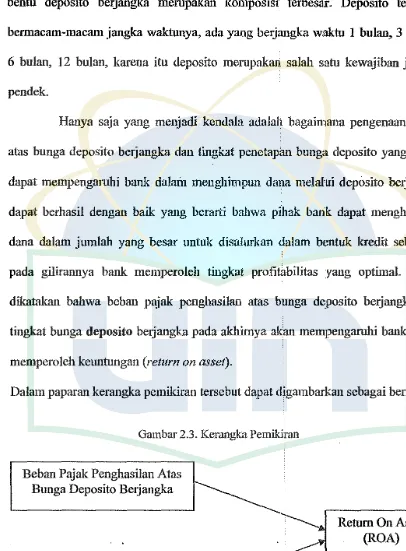

Hanya saja yang menjacli kenclala aclalah bagaimana pengenaan pajak atas bunga cleposito berjangka clan tingkat penetapan bunga deposito yang tepat, clapat mempengaruhi bank clalam menghimpun clana melalui cleposito berjangka clapat berhasil clengan baik yang berarti bahwa pihak bank clapat menghimpun clana clalam jumlah yang besar untuk clisalurkan clalam bentuk kreclit sehingga pada gilirannya bank memperoleh tingkat profitabilitas yang optimal. Dapat clikatakan bahwa beban pajak penghasilan atas bunga clejposito berjangka clan tingkat bunga deposito berjangka pacla akhirnya akan mell1Jpengaruhi bank untuk memperoleh keuntungan (return on asset).

[image:55.595.75.481.146.697.2]Dalam paparan kerangka pemikiran tersebut clapat digambarkan sebagai berikut :

Gambar 2.3. Kerangka Pemikiran

Behan Pajak Penghasilan Atas Bunga Deposito Berjangka

Tingkat BU11ga Deposito Berjangka

F. Perumusan Hipotesis

Berdasarkan kerangka teori dan kerangka pemikiran tersebut, maka hipotesis dibawab ini pada dasarnya merupakan jawaban sementara terhadap suatu masalab yang hams dibuktikau kebenarannya. Adapun hipolesis yang dirumuskau dalam penulisan ini adalab:

Ho: Pengenaan pajak atas bunga deposito berjangka dan tingkat bunga deposito berjangka tidak mempunyai pengaruh terhadap Return On Asset.

BABIIl

METODOLOGI PENELITIAN

A. Rnang Lingkup Penelitian

Data yang digunakan dalam penelitian ini. adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2003 - 2007. Penelitian ini

mernpakan penelitian kausalitas karena tujuan penelitiaJJ1 ini adalah meneliti pengaruh antara dua variabel, yaitu variabel dependen (Return On Asset) dan variabel independen (pajak bunga deposito berjangka dan tiingkat bunga deposito berjangka).

B. Mctode Penentnan Sampcl

I. Populasi

Penelitian ini mengambil populasi perusahaan JX'rbankan yang tercatat di Bursa Efek Indonesia, dimana sampai dengan tahun 2007 bank yang terdaftar berjumlah 29 bank.

2. Sampel

Dalam penelitian ini penentuan sampel yaitu dengan menggunakan metode sampling random, dengan cara sist1:matis atau ordinal. Cara ini

merupakan teknik untuk memilih anggota sampel melalui peluang dan teknik, dimana pemilihan anggota sampel· dilakukan dengan menggunakan rnmus

N

µ=

Ket:

N = Besamya ukuran sampel

µ = Ukuran populasi

e = Nilai kritis atau batas ketelitian yang diinginkan (% kellonggaran atau ketidak pastian karena kesalahan pengambilan sampel dari populasi).

C. Metode Pengumpulan Data

Metode pengumpulan data adalah:

"Metode pengumpulan data adalah cara-cara yang dapat digunakan oleh peueliti untuk mengumpulkan data. Cara menunjuk pada sesuatu yang abstrak, tidak dapat diwujudkan dalam benda yang kasat mata, tetapi hanya dapat dipertontonkan penggunaannya". Suharsimi (2000:134)

Terdaftar sebagai metode-metode penelitian adal:ah: wawancara atau interview, pengamatan (observation), dokumentasi (documentation), dan lain sebagainya. Dalam penulisan skripsi ini, penulis menggunalran metode Penelitian Kepustakaan (Library Research)

Data laporan keuangan perusahaan sampel merupak:m data selama kurun

waktu lima tahun, mulai tahun 2003 sampai tahun 2007. Daftar perusahaan perbankan pada tahun 2003 sampai tahun 2007 diperoleh dari:

a. Pusat Refereusi Pasar Modal (PRPM) di Bursa Efek I!1idonesia dapat dilibat dengan menggunakan Capital Market Elektronic Document Services

(CMEDS), prospectus, serta /DX Fack Book Statistic Anually dari selurub perusahaan yang go public dari tahun 2003-2007.

b. Literatur-literatur yang membahas topik-topik yang refovan dengan masalah yang diteliti.

D. Metode Analisis Data 1. Analisis Asumsi KJasik

Adapun pengujian yang dilakukan adalah sebagai berikut: a. Uji Normalitas

Menurut Ghozali (2004:110), uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependen (terkait) dan variabel independen (bebas) keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal.

Peneliti yang menggunakan metode yang lebih handal untuk menguji apakah distribusi data normal atau tidak, yaitu dengan melihat normal

ploting data akan dibandingkan dengan garis lurus diagonal. Jika distribnsi data adalah normal, maim garis yang menggambarkan data sesunggnhnya akan mengikuti garis diagonalnya.

Menurut Ghozali (2004:112), pada dasarnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik

atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan adalab:

I) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menuajukkan pola distribusi normal, maka model regresi tersebut memenuhi asumsi normalitas. 2) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Menurut Ghozali (2004:91), uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya model krnrelasi antara variabel independen (bebas ). Model regresi yang baik seh:arusnya tidak terjadi korelasi antara variabel independen (be bas).

Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2)

c. Uji Autokorelasi

Uji autokorelasi bertujuau meuguji apakah dalam satu model regresi linear ada korelasi autara kesalahau pengganggu periode t dengau kesalahau pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakau ada problem autokorelasi. Autokorefasi muncul karena observasi yaug beruntun sepanjang waktu berkaitan satu sama lain. Masalah timbul karena residual (kesalahan pengganggu) tidak bebas dari salu observasi ke observasi lainnya (Ghozali, 2004:95).

Nilai Durbin Watson berkisar dari -2 sampai +2 hal ini berarti tidak ada autokorelasi. Jika nilai Durbin Watson di atas +2 ha! ini berarti ada autokorelasi negative dau jika Durbin Watson di bawah -2 ha! ini berarti ada autokorelasi positif (Sautoso, 2002:219).

d. Uji Heterokedastisitas

Heterokedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi kesamaan varians dari residual dari suatu pengamatau ke pengamatan yang Iain. Jika varians dad residual suatu pengamatau ke pengamatan yang lain tetap, maka disebut homokedastisitas. Sebaliknya jika varians berbeda disebut heterokedastisitas. Model regresi yaug baik

adalah homokedastisitas atau tidak terjadi heterokedastisitas.

[image:61.595.64.479.45.535.2]X2

=

Variabel independen (Tingkat bunga deposito be,rjangka) B = Parameter koefisien regresie

=

Standard errorDalam pengnjian hipotesis analisis dilaknkan melalni: a. Uji Adjnsted R2 (Koefisien Determinasi)

Untnk menentnkan seberapa besar variabel independlen dapat menjelaskan variabel dependen, maka perlu diketahui nilai koefisien determinasi

(At:ljusted R-Square). Jika At:ljusted R-Square adallah sebesar I berarti fluktuasi variabel dependen seluruhnya dapat dije,Jaskan oleh variabel

independen dan tidak ada faktor lain yang menyebabkan flnktnasi variabel dependen. Nilai At:ljusted R-Square berkisar hampir I, berarti semakin knat kemampuan variabel independen dapat menjelaskan variabel dependen. Sehaliknya; jika nilai At:ljusted R-Square semakin mendekati angka 0 berarti semakin lemah kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen (Ghozali, 2004:83).

b. Uji Statistik F

terhadap variabel dependen. Sebaliknya jika nilai probability F lebih kecil

dari

0,05 maka model regres1 dapat digunakan untuk memprediksi variabel dependen atau dengan kata lain variabd independen secara bersama dapat berpengaruh terhadap variabel dependen (Ghozali, 2004: 84).c. Uji t-Statistik

Uji t-Statistik digunakan nntuk mengetahui pengaruh masing-masing variabel independen secara individual terhadap variabel dependen. Untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen digunakan tingkat signifikansi 0,05. Jika nilai signifikansi .lebih kecil dari 0,05 maka ada pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi tidak signifikan ), sedangkan j ika nilai signifikansi Iebih besar dari 0,05 maka tidak terdapat pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi s.ignifikan) (Santoso, 2002:168).

E. Operasional Variabel Penelitian

Sesuai dengan judul penelitian yang dipilih yaitu "Pengaruh Behan Pajak Pengbasilan atas Bunga Deposito Berjangka dan Tinglk:at Bunga Deposito Berjangka Terhadap Return On Assef', maka terdapat dua va1riabel yaitu:

l. Variabel bebas (Independent variable)

Y aitu variabel yang mempengaruhi variabel lain dan menjadi variabel independen atau bebas, dalam penelitian ini adalab beban pajak atas bunga deposito berjangka (X1) dan tingkat bunga deposito berjaogka (X2).

2. Variabel terikat (Dependent variable)

Y aitu variabel yang dipengaruhi oleh variabel fain dan yang menjadi . variabel dependen atau terikat, dalam penelitian ini adalah Return On Asset.

BAB IV

PENEMUAN DAN PEMBAfIASAN

A. Sekilas Gambaran Umum Objek Penelitian I. Sejarah Perbankan Indonesia

Kondisi dunia perbankan di Indonesia telah mengalami banyak perubahan. Perubahan ini selain disebabkan oleh perkembangan internal dunia perbankan, juga tidak lepas dari pengamh perkernbangan diluar dunia perbankan, seperti sektor rill dalarn perekonomian, politik, hnkurn, sosial. Perkembangan faktor-faktor internal dan ekstemal perbankan tersebut menyebabkan kondisi perbankan di Indonesia secara umum dapat · dikelompokkan dalam tiga periode. Tiap periode mempunyai ciri yang khusus yang tidak dapat disamakan dengan periode lainnya. Serangkaian paket deregulasi disektor rill dan moneter yang dimulai sejak tahun 1980-an adalah dua peristiwa utama yang telah menyebabkan muneulnya tiga periode kondisi perbankan di Indonesia sampai dengan tahun 2003. Periode tersebut yaitu: a. Kondisi Perbankan Indonesia

I) Memobilisasi dan dari investor unruk membiayai kebutuhan dana investasi dan modal kerja perusahaan milik kolonial.

2) Memberikan jasa keuangan kepada perusahaan besar milik kolonial, seperti giro, garansi bank, pemindahan dana dan lain-lain.

3) Membantu pemindahan dana jasa modal dari wilayah kolonial kenegaraan penjajah.

4) Sebagai tempat sementara dari dana hasil pemungutan pajak, baik pajak dari perusahaan maupun dari masyarakat pribumi, untuk kemudian dikirim kenegara penjajah.

5) Mengadministrasikan anggaran pemerintah untuk membiayai kegiatan pemerintah kolonial.

Fungsi utama perbankan pada masa setelah kemerdckaan sampai dengan sebelum adanya dere