ANALISIS PENGARUHCORPORATE GOVERNANCE

DAN KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN SUKARELA(VOLUNTARY DISCLOSURE)DALAM LAPORAN TAHUNAN

(Studi Empiris pada Perusahaan ManufakturGo Publicyang Terdaftar di Bursa Efek Indonesia Periode 2009-2011)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh : WAHYUNI WIJAYANTI

NIM : 109082000157

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Wahyuni Wijayanti

2. Tempat, Tanggal lahir : Pekalongan, 6 Oktober 1989

3. Alamat : Slawi Kulon RT 003/001

Kec. Slawi, Kab. Tegal

4. Telepon : 0856 9788 0265

5. Email : wijayantiwahyuni@gmail.com

II. PENDIDIKAN

1. SD Negeri Panjang Wetan 02 Pekalongan Tahun 1995-2001

2. SMP Negeri 01 Pekalongan Tahun 2001-2004

3. SMA Negeri 01 Pekalongan Tahun 2004-2007

4. UIN Syarif Hidayatullah Jakarta Tahun 2009-2013 (Fakultas Ekonomi dan Bisnis, Akuntansi)

III. PENGALAMAN ORGANISASI

1. Divisi Keuangan Usaha ATK Koperasi Mahasiswa UIN Syarif Hidayatullah periode 2011

2. Divisi Keuangan Usaha Cafetaria Koperasi Mahasiswa UIN Syarif Hidayatullah periode 2012

IV. LATAR BELAKANG KELUARGA

1. Ayah : Katnawi

2. Ibu : Endang Sugati

ABSTRACT

This study was to analyze the effect of voluntary disclosure in the annual report to the corporate governance and company characteristic. Corporate governance was reflected by the proportion of independent commissioners and commissioners size, while the characteristic of the company was reflected by company size, profitability and leverage. In this study, the population was publicly traded manufacturing company listed on the Indonesia Stock Exchange the period 2009 to 2011. Sampling technique was done by purposive sampling. Number of manufacturing companies that used a sample of 58 companies for a total study sample was 174 annual reports. The analytical method used was multiple regression analysis.

Results of this study indicated that company size has significant effect positively with regression coefficient 0,016 and significant degree is 0,035. Leverage has negative significant effect with regression coefficient -0,024 and significant degree is 0,009. While the proportion of independent commissioners, commissioners size, and profitability didn’t have significant effect on voluntary disclosure in the annual report.

ABSTRAK

Penelitian ini bertujuan menganalisis pengaruh antara pengungkapan sukarela dalam laporan tahunan dengan corporate governance dan karakteristik perusahaan.Corporate governancedicerminkan dengan proporsi dewan komisaris independen dan ukuran dewan komisaris, sedangkan karakteristik perusahaan dicerminkan dengan ukuran perusahaan, profitabilitas dan leverage. Populasi dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di BEI periode 2009 sampai 2011. Teknik pengambilan sampel dilakukan dengan purposive sampling. Jumlah perusahaan manufaktur yang dijadikan sampel sebanyak 58 perusahaan sehingga total sampel penelitian adalah 174 laporan tahunan. Metode analisis yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh signifikan positif dengan koefisien regresi sebesar 0,016 dan tingkat signifikansi 0,035. Variabel leverage berpengaruh signifikan negatif dengan koefisien regresi sebesar -0,024 dan tingkat signifikansi 0,009. Sedangkan proporsi dewan komisaris independen, ukuran dewan komisaris dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan sukarela dalam laporan tahunan. Kata kunci : Pengungkapan Sukarela, Proporsi Dewan Komisaris Independen,

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat, karunia dan hidayah-Nya yang diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam semoga tetap tercurah kepada junjungan kita Nabi Besar Muhammad SAW sebagai uswatun khasanah yang telah menuntun umatnya dari kegelapan menuju terang benderang.

Tak lupa penulis juga menyampaikan terima kasih kepada berbagai pihak yang telah membantu dalam penyusunan skripsi ini, baik bantuan secara moril maupun materiil. Ucapan terima kasih yang tak terhingga penulis haturkan kepada 1. Kedua orang tua penulis yang selalu mencurahkan kasih sayang, motivasi,

doa tiada henti dan dukungan untuk menjadi yang terbaik.

2. Keluarga besar di Pekalongan dan Tegal yang selalu mendoakan dan memberi semangat kepada penulis. Semua kakak penulis yang selalu memberikan motivasi untuk menjadi pribadi yang tangguh dan mandiri terutama makis. Terima kasih atas kasih sayang yang telah diberikan. 3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini, M.Si., Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM, Ak selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Prof. Dr. Abdul Hamid, MS selaku Dosen Pembimbing Skripsi I

yang telah memberikan bimbingan dan pengarahan selama penulisan skripsi ini.

8. Seluruh dosen yang telah mengajarkan ilmunya dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membantu penulis demi kelancaran penyusunan skripsi ini.

9. Semua pihak yang telah memberikan bantuan baik secara moril maupun materiil kepada penulis dalam menyelesaikan penyusunan skripsi ini.

Dalam menyusun skripsi ini, penulis telah berusaha dengan semaksimal mungkin memberikan yang terbaik. Namun tidak mustahil jika pepatah, ”tak ada gading yang tak retak“ masih ada dalam penyusunan skripsi ini. Kesempurnaan skripsi ini memang semata-mata adalah berkat karunia Allah SWT. Oleh karena itu, penulis berharap adanya saran dan kritik yang membangun dari berbagai pihak untuk menyempurnakan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat dan semoga Allah SWT melimpahkan rahmat-Nya kepada kita. Amin. Wassalamu’alaikum Wr. Wb.

Jakarta, 14 Mei 2013

DAFTAR ISI

No Keterangan Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR... ix

DAFTAR ISI... xi

DAFTAR TABEL ...xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN...1

A. Latar Belakang Penelitian ...1

B. Perumusan Masalah...9

C. Tujuan dan Manfaat Penelitian...10

1. Tujuan Penelitian ...10

2. Manfaat Penelitian ...11

BAB II TINJAUAN PUSTAKA... 12

1. Pengungkapan dalam Laporan Tahunan ...12

a. Pengertian Pengungkapan ...12

b. Tujuan Pengungkapan ... 14

c. Jenis Pengungkapan ...15

d. Pengungkapan Sukarela (Voluntary Disclosure)...16

2. Corporate Governance ...21

a. Proporsi Dewan Komisaris Independen ... 23

b. Ukuran Dewan Komisaris ... 24

3. Karakteristik Perusahaan ... 26

a. Ukuran Perusahaan ... 27

b. Profitabilitas ... 29

c. Leverage ...31

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 34

1. Proporsi dewan komisaris independen dengan pengungkapan sukarela ... 34

2. Ukuran dewan komisaris dengan pengungkapan sukarela ... 34

3. Ukuran perusahaan dengan pengungkapan sukarela ... 35

4. Profitabilitas dengan pengungkapan sukarela ... 35

5. Leveragedengan pengungkapan sukarela ... 36

6. Proporsi dewan komisaris independen, ukuran dewan komisaris, ukuran perusahaan, profitabilitas, dan leverage dengan pengungkapan sukarela ... 36

D. Kerangka Pemikiran ... 42

E. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 46

A. Ruang Lingkup Penelitian ... 46

B. Metode Penentuan Sampel ... 46

C. Metode Pengumpulan Data ... 48

1. Penelitian Pustaka (Library Research) ... 48

2. Penelitian Lapangan (Field Research) ...48

D. Metode Analisis Data ... 49

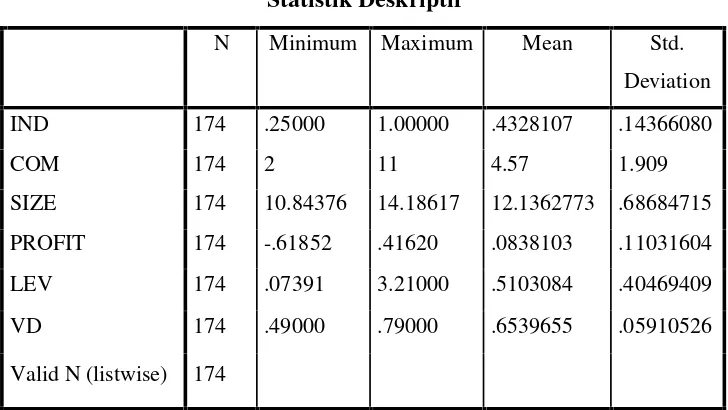

1. Statistik Deskriptif ...49

2. Uji Asumsi Klasik...49

a. Uji Multikolonieritas...50

b. Uji Heteroskedatisitas ...50

c. Uji Normalitas...51

d. Uji Autokorelasi ...51

3. Uji Hipotesis ...52

4. Uji Statistik ...53

a. Koefisien Determinasi ...53

b. Uji Signifikansi Simultan (Statistik F)...54

c. Uji Signifikansi Parameter Individual (Statistik t) ...55

E. Operasional Variabel Penelitian ... 55

1. Variabel Dependen (terikat) ...55

BAB IV HASIL DAN PEMBAHASAN ... 64

A. Sekilas Gambaran Umum Objek Penelitian ... 64

1. Deskripsi Objek Penelitian ...64

2. Deskripsi Sampel Penelitian ...66

B. Hasil Uji Analisis Data Penelitian ...69

1. Hasil Uji Statistik Deskriptif ...69

2. Uji Asumsi Klasik ...73

a. Uji Multikolonieritas...74

b. Uji Heteroskedatisitas ... 75

c. Uji Normalitas ... 77

d. Uji Autokorelasi ...79

3. Uji Hipotesis ...81

a. Koefisien Determinasi ...81

b. Uji Signifikansi Simultan (Statistik F)...82

c. Uji Signifikansi Parameter Individual (Statistik t) ...83

4. Analisis Regresi Berganda ... 86

BAB V PENUTUP...93

A. Kesimpulan...93

B. Implikasi ...95

C. Saran ...96

DAFTAR PUSTAKA...97

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian–penelitian Terdahulu... 37

3.1 Operasional Variabel ... 63

4.1 Proses Seleksi Sampel ... 67

4.2 Daftar Nama Perusahaan Sampel ... 68

4.3 Statistik Deskriptif ... 70

4.4 Uji Multikolonieritas Sebelum Lag Y... 74

4.5 Uji Multikolonieritas Setelah Lag Y ... 75

4.6 Hasil Uji Heteroskedastisitas Sebelum Lag Y ... 76

4.7 Hasil Uji Heteroskedastisitas Setelah Lag Y ... 77

4.8 Hasil Uji Normalitas Sebelum Lag Y ... 78

4.9 Hasil Uji Normalitas Setelah Lag Y... 79

4.10 Hasil Uji Autokorelasi Sebelum Lag Y ... 80

4.11 Hasil Uji Autokorelasi Setelah Lag Y... 80

4.12 Koefeisien Determinasi (Adjusted R Square) ... 82

4.13 Uji Signifikansi Simultan (Uji Statistik F) ... 83

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Data Nama Perusahaan Sampel Berdasarkan Jenis Produk ... 101

2 Indeks Pengungkapan Sukarela (VD) ... 105

3 Corporate Governance ... 108

4 Karakteristik Perusahaan ... 111

5 Hasil Output SPSS Sebelum lag Y ... 116

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan – perusahaan di Indonesia yang sudah melakukan penawaran saham kepada publik (go public)wajib menyampaikan laporan keuangan perusahaan secara periodik. Hal ini dikarenakan laporan keuangan perusahaan merupakan sumber informasi bagi para investor untuk mengambil keputusan investasi di pasar modal. Selain itu, laporan keuangan perusahaan menjadi laporan pertanggungjawaban pihak manajemen kepada pemegang saham atas pengelolaan sumber daya perusahaan. Menurut Standar Akuntansi Keuangan (SAK), tujuan laporan keuangan yaitu menyampaikan informasi yang menyangkut posisi keuangan perusahaan, kinerja perusahaan, serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Pengungkapan informasi dalam laporan tahunan merupakan suatu komponen yang signifikan dalam mencapai sarana akuntabilitas publik. Perusahaan diharapkan lebih transparan dan akuntabilitas dalam pengungkapan laporan tahunan perusahaan. Informasi yang ada dalam laporan tahunan menjadi dasar utama bagi para pengambil keputusan seperti investor, kreditor dan pengguna informasi lainnya. Informasi tersebut diharapkan mampu mengurangi tingkat risiko dan ketidakpastian yang dihadapi para pengambil keputusan. Agar informasi yang terdapat dalam laporan tahunan dapat dipahami oleh penggunanya, perusahaan memerlukan pengungkapan (disclosure)secara memadai.Disclosure yang luas dibutuhkan oleh pengguna informasi khususnya investor dan kreditor guna mengambil keputusan investasi. Namun, tidak semua informasi yang dimiliki perusahaan harus diungkapkan secara detail dan transparan.

Selama ini, kebijakan luas pengungkapan sukarela dapat berbeda antara satu perusahaan dengan perusahaan lain. Perbedaan luas pengungkapan sukarela tersebut menurut Hardiningsih (2008:67) dapat dipengaruhi oleh karakteristik perusahaan seperti budaya perusahaan, bidang usaha, proses produksi, pasar, sumber daya dan lain-lain. Struktur meliputi ukuran (size) perusahaan dan kemampuan perusahaan untuk melunasi kewajiban. Kinerja (performance) meliputi likuiditas perusahaan dan laba(profitabilitas).Sedangkan dari pendekatan pasar meliputi faktor-faktor kualitatif seperti tipe industri, tipe auditor dan status perusahaan.

Pengungkapan (disclosure) dibutuhkan oleh perusahaan. Perusahaan terkadang membuat pengungkapan yang lebih luas guna mendapatkan keuntungan. Tampaknya, kompetisi atas investasi dana merupakan faktor pendorong utama dalam meningkatkan pengungkapan oleh perusahaan. Disclosurejuga menjadi salah satu upaya mewujudkan transparansi dalam dunia bisnis sehingga dapat meningkatkan kepercayaan pengguna laporan keuangan. Merebaknya skandal akuntansi yang terjadi di dunia menjadi penyebab menurunnya tingkat kepercayaan para pengguna laporan tahunan terutama para investor.

telah melanggar prinsip corporate governance (www.bizcovering.com/ history). Prinsip ini meliputi prinsip transparansi terutama informasi dalam mengambil keputusan dan mempengaruhi harga saham. Kasus akuntansi tersebut dapat diminimalisir apabila perusahaan menerapkan pengungkapan yang lebih transparan dan lebih luas guna melindungi kepentingan publik dan mampu menjawab kekhawatiran investor.

Di sisi lain pengungkapan sukarela juga menjadi value addeddi mata investor. Salah satunya pengungkapan sukarela mengenai pengelolaan lingkungan hidup yang penting bagi keberlangsungan industri manufaktur. Isu lingkungan menjadi salah satu pendorong inovasi dan peningkatan daya saing bagi perusahaan (www.menlh.go.id). Peningkatan daya saing ini akan berdampak pada nilai perusahaan di mata investor yang mempengaruhi harga saham perusahaan.

Selain itu, karakteristik perusahaan juga erat kaitannya dengan pengungkapan (disclosure) informasi atas perusahaan. Karateristik perusahaan seperti profitabilitas, ukuran perusahaan, dan leverage menunjukkan posisi keuangan dan kondisi perusahaan. Kondisi ini mencerminkan bagaimana manejemen mengelola perusahaan dengan menggunakan sumber daya yang ada secara efektif dan efisien. Apabila kinerja perusahaan baik, manajemen akan melakukan pengungkapan yang lebih luas, begitu pun sebaliknya.

pengungkapan sukarela. Hasil yang masih beragam membuat peneliti tertarik untuk menguji kembali pengaruh ukuran dewan komisaris dan proporsi dewan komisaris independen terhadap pengungkapan sukarela.

Perusahaan besar akan mengungkapkan informasi yang luas. Hal ini sejalan dengan penelitian Hardiningsih (2008), Mujiyono dan Nany (2010), dan Septiani (2011). Hasil penelitian membuktikan bahwa ukuran perusahaan berpengaruh signifikan terhadap pengungkapan sukarela.

Perusahaan yang memiliki profitabilitas akan melakukan disclosure yang lebih luas. Barako (2007) dalam penelitiannya di Kenya membuktikan adanya korelasi positif antara ROA dan pengungkapan sukarela. Hal ini sejalan dengan penelitian Rouf (2010) yang menemukan bukti bahwa profitabilitas mempunyai hubungan dengan pengungkapan sukarela. Namun, penelitian yang dilakukan oleh Hardiningsih (2008) dan Septiani (2011) menunjukkan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan sukarela.

Barako (2007), Nandi dan Ghosh (2012) serta Primastuti dan Achmad (2012) menemukan bukti adanya pengaruh signifikan antara leveragedan pengungkapan sukarela. Namun, Mujiyono dan Nany (2010) dan Septiani (2011) mengungkapkan bahwa leverage perusahaan tidak berpengaruh terhadap luasvoluntary disclosure.

penelitian ini mengacu pada proporsi dewan komisaris independen dan ukuran dewan komisaris dalam sebuah perusahaan. Karakteristik dari masing-masing perusahaan juga akan mempengaruhi perusahaan dalam melakukan voluntary disclosure. Karakteristik perusahaan ini meliputi ukuran perusahaan, profitabilitas yang diperoleh perusahaan dan leverage perusahaan. Oleh karena itu, peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Corporate Governance dan Karakteristik Perusahaan terhadap Pengungkapan Sukarela (Voluntary Disclosure) dalam Laporan Tahunan (Studi Empiris pada Perusahaan Manufaktur Go Public yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011)“.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Primastuti dan Achmad (2012). Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah:

1. Penelitian ini menggunakan tiga tahun periode laporan tahunan yaitu tahun 2009, 2010 dan 2011. Penelitian yang dilakukan sebelumnya hanya menggunakan dua periode yaitu tahun 2009 dan 2010.

dan kepemilikan manajerial mempunyai pengaruh yang signifikan terhadap luas pengungkapan sukarela. Selain itu, proporsi dewan komisaris independen dan jumlah dewan komisaris yang digunakan dalam penelitian ini sudah mampu mewakili penerapan corporate governance yang bertindak sebagai dewan komisaris dalam mengawasi kegiatan agen (manajemen) dan melindungi kepentingan prinsipal (pemegang saham).

3. Indeks pengungkapan sukarela dalam penelitian ini menggunakan 47 item pengungkapan, sedangkan penelitian terdahulu hanya menggunakan 8 item indeks pengungkapan informasi strategis.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas maka peneliti merumuskan masalah sebagai berikut:

1. Apakah proporsi dewan komisaris independen berpengaruh terhadap pengungkapan sukarela (voluntary disclosure)dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia?

2. Apakah ukuran dewan komisaris berpengaruh terhadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia?

3. Apakah ukuran perusahaan berpengaruh terhadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia?

4. Apakah profitabilitas perusahaan berpengaruh terhadap pengungkapan sukarela (voluntary disclosure)dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia?

5. Apakah leverage perusahaan berpengaruh terhadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia?

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan:

a. Menguji pengaruh proporsi dewan komisaris independen tehadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

b. Menguji pengaruh ukuran dewan komisaris tehadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

c. Menguji pengaruh ukuran perusahaan terhadap pengungkapan sukarela(voluntary disclosure)dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

d. Menguji pengaruh profitabilitas terhadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

e. Menguji pengaruh leverage terhadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

(voluntary disclosure) dalam laporan tahunan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia

2. Manfaat penelitian

Penelitian ini diharapkan dapat bermanfaat bagi: a. Ilmu Pengetahuan

Penelitian ini berguna untuk memberikan wawasan dalam ilmu pengetahuan khususnya bidang ekonomi. Hasil penelitian juga diharapkan memperluas dan memperkuat penelitian sebelumnya. b. Perusahaan

Penelitian ini diharapkan mampu untuk meningkatkan aspek pengungkapan laporan tahunan perusahaan khususnya pengungkapan sukarela (voluntary disclosure) agar akuntabilitas publik dan transparansi dapat tercapai.

c. Investor

Penelitian ini dapat menambah informasi bagi investor sebagai alat bantu pengambilan keputusan investasi di pasar modal. d. Pemerintah

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Pengungkapan dalam Laporan Tahunan a. Pengertian Pengungkapan

Pengungkapan dalam laporan tahunan perusahaan menjadi ajang untuk meningkatkan kredibilitas perusahaan di mata investor terutama pengungkapan yang bersifat sukarela. Laporan tahunan adalah laporan yang diterbitkan setahun sekali, berisi data keuangan (laporan keuangan) dan informasi non-keuangan. Laporan keuangan adalah informasi keuangan yang disajikan oleh manajemen suatu perusahaan kepada pihak eksternal dan internal perusahaan. Sedangkan informasi non-keuangan yang terdapat dalam laporan tahunan perusahaan pengungkapannya tergantung dari kondisi dan kebutuhan masing-masing perusahaan. Laporan tahunan menjadi media komunikasi informasi keuangan dan informasi lainnya kepada pemegang saham, kreditor, dan stakeholder. Selain itu, laporan tahunan juga dijadikan media pertanggungjawaban manajer dalam pelaksanaan tugasnya menjalankan perusahaan.

sempit, yaitu penyampaian informasi keuangan tentang perusahaan dalam laporan keuangan, umumnya laporan tahunan.

Pengungkapan (disclosure) berarti memberikan data yang bermanfaat kepada pihak yang memerlukan, dalam hal ini stakeholder. Dalam laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chariri, 2001 dalam Hardiningsih, 2008:69). Jadi, dapat disimpulkan bahwa pengungkapan adalah penyampaian informasi atau data mengenai kegiatan perusahaan kepada para pemangku kepentingan, terutama shareholder(pemegang saham).

Proteksi terhadap investor dilakukan dengan cara penerimaan informasi dan pengawasan secara berkala. Pengungkapan yang dilakukan perusahaan harus memadai agar investor dapat membandingkan antar perusahaan (komparabilitas) sebagai acuan dalam pengambilan keputusan dalam berinvestasi. Selain itu, pengungkapan yang menyeluruh dan dapat dipercaya akan meningkatkan kepercayaan investor, di mana akan berdampak pada peningkatan likuiditas, penurunan biaya transaksi, dan meningkatkan kualitas pasar secara keseluruhan (Frost dan Lang, 1996 dalam Choi dan Meek, 2010:179).

b. Tujuan Pengungkapan

Menurut Belkaoui dan Riahi (2006:338) tujuan dari pengungkapan dinyatakan sebagai berikut:

1) Untuk menguraikan hal-hal yang diakui dan memberikan pengukuran yang relevan atas hal-hal tersebut di luar pengukuran yang digunakan dalam laporan keuangan.

2) Untuk menguraikan hal-hal yang diakui dan untuk memberikan pengukuran yang bermanfaat bagi hal-hal tersebut.

3) Untuk memberikan informasi yang akan membantu investor dan kreditor menilai resiko dan potensial dari hal-hal yang diakui dan tidak diakui.

satu tahun dan diantara beberapa tahun.

5) Untuk memberikan informasi mengenai arus kas masuk atau arus kas keluar di masa depan.

6) Untuk membantu para investor menilai pengembalian dari investasi mereka.

c. Jenis Pengungkapan

Pengungkapan dalam laporan tahunan perusahaan terdiri atas dua jenis (Meek,et al, 1995 dalam Hardiningsih, 2008:67) antara lain: 1) Pengungkapan wajib(mandatory disclosure)

Pengungkapan wajib adalah pengungkapan informasi yang diwajibkan dalam laporan tahunan perusahaan yang diwajibkan dan diatur oleh suatu peraturan pasar modal.

2) Pengungkapan sukarela(voluntary disclosure)

Pengungkapan sukarela adalah pengungkapan informasi melebihi yang diwajibkan karena dipandang relevan dengan kebutuhan pemakai laporan keuangan.

1) Pengungkapan cukup(adequate disclosure)

Pengungkapan yang cukup yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, di mana informasi dan angka-angka yang disajikan dalam laporan tahuanan dapat diinterpretasikan oleh investor dan para pihak yang berkepentingan.

2) Pengungkapan wajar(fair disclosure)

Pengungkapan yang wajar secara tidak langsung menyiratkan suatu etika, yaitu memberikan perlakuan yang sama kepada semua pemakai laporan keuangan untuk menerima informasi yang handal sehingga tidak ada ketimpangan informasi antar para pembacanya.

3) Pengungkapan penuh(full disclosure)

Pengungkapan penuh menyangkut penyajian informasi yang relevan. Bagi sebagian orang pengungkapan penuh berarti penyajian informasi secara berlimpah sehingga tidak tepat. Menurut mereka terlalu banyak informasi akan membahayakan. Karena penyajian rinci dan yang tidak penting justru akan mengaburkan informasi yang signifikan dan membuat laporan keuangan sulit ditafsir oleh para penggunanya.

d. Pengungkapan Sukarela(Voluntary Disclosure)

berbeda-beda dalam hal jumlah pegungkapan informasinya ke pasar modal (Healy dan Palepu,1993 dalam Hardiningsih, 2008:70). Tingkatan pengungkapan yang dilakukan oleh perusahaan tergantung pada tingkatan pengungkapan yang disediakan oleh sumber-sumber lain. Salah satu pertimbangan manajemen dalam mengungkapkan informasi perusahaan secara sukarela (voluntary disclosure) lebih banyak dipengaruhi oleh faktor biaya dan manfaat. Perusahaan akan mengungkapkan informasi secara sukarela apabila manfaat yang diperoleh perusahaan dari pengungkapan informasi tersebut lebih besar dari biaya yang dikeluarkan (cost-benefit consideration). Oleh karena itu, sebelum manajemen menyebarkan informasi perusahaan, biaya dan manfaat dari penyediaaan informasi tersebut harus diperbandingkan.

Informasi dalam laporan keuangan merupakan sinyal bagi para investor dalam memberikan prospek atau pandangan terhadap perusahaan yang bersangkutan. Hal ini menyebabkan informasi yang disajikan oleh manajemen harus dapat dipercaya, lengkap, dan tepat waktu, sehingga memungkinkan investor untuk melakukan pengambilan keputusan investasi yang tepat. Keputusan tepat yang diambil investor sebelum berinvestasi akan berdampak pada hasil (feedback)yang sesuai harapan.

perusahaan mempunyai lebih banyak informasi daripada pihak luar mengenai kinerja perusahaan saat ini maupun kinerja masa depan. Padahal, pemegang saham sebagai pihak yang memberikan mandat membutuhkan informasi yang mendetail dan berkala mengenai perusahaan. Manajemen berinisiatif untuk mengungkap informasi perusahaan secara sukarela dalam laporan tahunan. Menurut Choi dan Meek (2010:176), pengungkapan informasi ini juga dilakukan manajemen karena:

1) Voluntary disclosure berdampak pada likuiditas saham perusahaan

2) Voluntary disclosure dapat mengurangi cost of capital (biaya modal)

3) Voluntary disclosureberdampak pada biaya transaksi yang lebih rendah dalam perdagangan sekuritas perusahaan

Dari penjelasan di atas maka dapat disimpulkan bahwa voluntary disclosure sejatinya sangat bermanfaat bagi perusahaan. Karena dengan adanya voluntary disclosure, maka nilai perusahaan di mata investor akan meningkat yang tercermin dari harga saham perusahaan tersebut. Harga saham bagi perusahaan mengindikasikan kemudahan perusahaan dalam memperoleh dana di pasar modal.

disclosure adalah corporate governane dan culture characteristic. Perusahaan - perusahaan yang sudah listed di bursa saham bersaing untuk mendapatkan dana dari para investor dengan cara memberikan informasi akuntansi. Biasanya, manajemen akan secara sukarela memberikan informasi kepada para investor sehingga diharapkan pasar akan meresponnya. Respon pasar ini tercermin melalui harga saham yang meningkat. Harga saham yang meningkat ini akan meningkatkan pula nilai perusahaan sehingga kinerja perusahaan dianggap baik di mata investor. Pemberian informasi akuntansi juga diharapkan mampu mengurangi asimetri informasi yang terjadi antara pihak manajemen (agen) dengan para pemegang saham (prinsipal) sehinggaagency conflict dapat diminimalisir.

mengenai perusahaan, sedangkan prinsipal hanya mengandalkan laporan yang dibuat oleh agen untuk mengetahui informasi perusahaan.

Pengungkapan berkaitan erat dengan praktik corporate governancedalam sebuah perusahaan. Hal ini tercermin melalui suatu teori agensi (agency theory). Teori agensi berdasarkan literatur empiris menyatakan adanya hubungan substitusi dan pelengkap antara corporate governance dan pengungkapan. Selain itu, tata kelola perusahaan (corporate governance) dan pengungkapan sukarela adalah dua mekanisme kontrol yang digunakan untuk melindungi investor dan mengurangi konflik keagenan (Septiani, 2011:5).

Shareholder hanya mengandalkan laporan tahunan perusahaan saja untuk mengetahui kondisi dan kinerja manajemen dalam sebuah perusahaan. Terkadang ada konflik yang timbul antara shareholder dan manajemen (agency conflict). Oleh karena itu,guna mengurangi konflik keagenan diperlukan suatu mekanisme eksternal seperti pengungkapan sukarela pada laporan tahunan perusahaan. Adanya suatu pengungkapan seyogyanya mampu menjembatani kepentingan pemegang saham dengan manajemen perusahaan Selain itu, praktik corporate governance dalam perusahaan juga diharapkan mampu meminimalisiragency conflictyang terjadi antara agen dan prinsipal.

(voluntary disclosure) kepada pasar untuk bersaing mendapatkan dana dari investor (signalling theory). Signalling theory menyebutkan bahwa manajemen perusahaan yang bertindak sebagai agen memiliki dorongan untuk memberikan informasi kepada pihak eksternal sebagai mekanisme untuk mengurangi asimetri informasi. Untuk mendapatkan respon pasar maka perusahaan memberikan sinyal berupa pengungkapan informasi perusahaan yang menggambarkan bagaimana perusahaan mampu menjadi investasi yang potensial bagi investor. Informasi ini meningkatkan ekspektasi investor terhadap perusahaan dan diharapkan mampu meningkatkan nilai perusahaan di mata publik. Perusahaan dianggap dapat memberikan prospek masa depan yang lebih menjanjikan sehingga hal ini berimbas terhadap harga saham yang lebih tinggi (Alvarez,et al,2008:601).

2. Corporate Governance

Salah satu kriteria suatu perusahaan dikatakan baik apabila perusahaan itu telah menerapkan corporate governance (CG). Berbagai atribut CG berguna untuk mengendalikan agency problem dengan memastikan bahwa para manajer telah bertindak sesuai dengan kepentingan para pemegang saham (Wijaya, 2009:396).

kepentingan (stakeholder) lainnya yang mengatur dan mengarahkan kegiatan perusahaan. Corporate governance memiliki 5 asas, antara lain akuntabilitas, transparansi, responsibilitas, independensi danfairness.

Menurut Forum for Corporate Governance in Indonesia (2012) dalam publikasinya dengan menerapkan corporate governance, ada beberapa manfaat yang dapat diperoleh, antara lain:

a. Mudah untuk meningkatkan modal b. Menurunkan biaya modal

c. Meningkatkan kinerja bisnis dan peningkatan kinerja ekonomi

d. Berdampak baik pada harga saham (karena situasi Indonesia saat ini, privatisasi BUMN dapat berkontribusi secara signifikan terhadap anggaran negara)

Pemerintah juga mengeluarkan Surat Keputusan Menteri Negara/Kepala Badan Penanaman Modal dan Pembinaan Badan Usaha Milik Negara No. Kep-23/M-PM.PBUMN/2000 tanggal 31 Mei 2000, yang diperbaharui dengan Surat Keputusan Menteri BUMN No. KEP-117/MMBU/2002 tanggal 1 Agustus 2002 tentang Penerapan Praktik CG pada BUMN. BUMN diwajibkan menjadikan prinsip-prinsip CG sebagai landasan operasional kegiatan usaha dan memberikan pedoman yang lebih rinci bagi BUMN untuk menerapkan CG berdasarkan prinsip-prinsip transparansi, kemandirian, akuntabilitas, responsibilitas, serta kewajaran.

informasi tentang perusahaan. Corporate governance menjadi suatu mekanisme pengawasan yang mendorong direksi melakukan kegiatan operasional perusahaan demi kepentingan pemegang saham. Dalam penelitian ini hanya ada dua proksi yang menggambarkan corporate governance, yaitu proporsi dewan komisaris independen dan ukuran dewan komisaris.

a. Proporsi Dewan Komisaris Independen

Dewan komisaris dapat terdiri dari komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai komisaris independen dan komisaris yang terafiliasi. Komisaris yang terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu sendiri. Mantan anggota direksi dan dewan komisaris yang terafiliasi serta karyawan perusahaan, untuk jangka waktu tertentu termasuk dalam kategori terafiliasi (Komite Nasional Kebijakan Governance, 2006:13).

No:Kep-305/BEJ/07-2004 Tentang Pencatatan Saham dan Efek bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat. Berdasarkan peraturan tersebut, perusahaan yanglisting di Bursa Efek Indonesia harus memiliki dewan komisaris independen yang jumlahnya sekurang-kurangnya 30% dari seluruh jumlah anggota dewan komisaris.

Komisaris independen diharapkan dapat bertindak semata-mata demi kepentingan perusahaan, dalam hal ini pemegang saham. Komisaris independen menjamin adanya mekanisme pengawasan terhadap kinerja manejemen dapat berjalan secara efektif. Namun, komisaris independen memiliki akses yang terbatas terhadap informasi yang menyangkut perusahaan. Hal ini disebabkan dewan komisaris independen tidak turut andil dalam kegiatan operasional perusahaan. Oleh karena itu, diperlukan suatu pengungkapan informasi akuntansi perusahaan agar asimetri informasi dapat diminimalisir dan agency conflict dapat dicegah. Selain itu, fungsi pengawasan yang dilakukan dewan komisaris dapat mendorong terlaksananyagood corporate governance(Achmad, 2012:3).

b. Ukuran Dewan Komisaris

dalam UUPT No 40 Tahun 2007 pasal 108 ayat (5) dijelaskan bahwa perusahaan yang menerbitkan surat pengakuan utang kepada masyarakat atau berbentuk Perseroan Terbuka wajib memiliki paling sedikitnya 2 (dua) anggota dewan komisaris. Oleh karena itu, jumlah anggota dewan komisaris dalam tiap perusahaan berbeda – beda yang disesuaikan dengan komplekstisitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan.

Dalam susunan keanggotaan dewan komisaris terdiri atas komisaris utama, komisaris independen, dan komisaris. Kedudukan masing-masing anggota dewan komisaris termasuk komisaris utama adalah setara. Komisaris utama sebagai primus inter pares bertugas mengkoordinasikan kegiatan dewan komisaris (Komite Nasional Kebijakan Governance, 2006:13).

bertindak untuk memberikan masukan kepada dewan direksi. Dewan komisaris dalam melakukan tugas pengawasannya juga memberikan jaminan transparansi yang dilakukan oleh manajemen.

Dewan komisaris memegang peranan penting dalam pelaksanaan corporate governance. Dewan komisaris juga diberikan wewenang untuk mengambil keputusan atas nama pemilik (Patelli dan Prencilpe, 2007 dalam Achmad, 2012:2). Namun, pengambilan keputusan yang dilakukan dewan komisaris hanya dalam lingkup fungsinya sebagai pengawas, sehingga keputusan mengenai kegiatan operasional perusahaan tetap menjadi tanggung jawab dewan direksi.

3. Karakteristik Perusahaan

a. Ukuran Perusahaan (size)

Ukuran perusahaan menunjukkan besar kecilnya perusahaan dan struktur kepemilikan yang dimilikinya. Ukuran perusahaan berkaitan dengan pengungkapan yang akan dilakukannya dalam rangka penawaran umum (go public). Perusahaan besar yang telah go public akan mengungkapkan informasi yang lebih banyak daripada perusahaan kecil karena menyangkut beberapa hal, salah satunya teori keagenan. Teori keagenan (agency theory) menjadi sorotan dalam pengungkapan informasi perusahaan go public karena menyangkut berbagai macam pihak yang berkepentingan. Perusahaan besar akan memiliki biaya keagenan yang lebih besar daripada perusahaan kecil. Oleh karena itu, agar biaya keagenan dapat diminimalisir, perusahaan besar akan cenderung mengungkapkan informasi yang lebih luas (Hardiningsih, 2008:71).

Ukuran perusahaan juga mencerminkan jaringan operasional perusahaan. Perusahaan besar memiliki berbagai macam produk yang dihasilkan dan beroperasi di berbagai tempat, termasuk di luar negeri. Selain itu, perusahaan besar juga memiliki karyawan berketrampilan tinggi dalam rangka pengungkapan informasi. Oleh karenanya, ukuran perusahaan dapat mempengaruhi dalam pengungkapan informasi.

mewujudkan akuntabilitas publik. Di samping itu, perusahaan besar memiliki sumber daya yang besar pula. Adanya sumber daya yang besar tersebut, perusahaan besar perlu dan mampu membiayai penyediaan informasi untuk keperluan internal. Informasi yang diungkapkan perusahaan sekaligus menjadi bahan utuk keperluan pengungkapan informasi kepada pihak eksternal. Hal ini membuat perusahaan besar tidak perlu lagi mengeluarkan biaya tambahan untuk melakukan pengungkapan secara lengkap (Sudarmadji dan Sularto, 2007:3).

Ada beberapa cara yang dapat digunakan untuk menentukan ukuran(size)sebuah perusahaan, antara lain:

1) Ukuran total asset

Asset yang dimiliki oleh perusahaan dalam melakukan kegiatan usahanya terdiri atas asset lancar dan asset tetap. Perusahaan yang memiliki asset tetap yang besar menunjukkan bahwa kegiatan operasi perusahaan akan dapat ditopang dengan baik yang tercermin melaluirevenueyang diperoleh perusahaan. 2) Hasil penjualan bersih

3) Kapitalisasi pasar(market capitalized)

Semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar. Hal ini menyebabkan perusahaan semakin dikenal masyarakat (investor).

Oleh karena itu dapat dilihat bahwa ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat dilihat dari besar kecilnya modal yang digunakan, total asset yang dimiliki, atau total penjualan yang diperolehnya.

b. Profitabilitas

Menurut Standar Akuntansi Keuangan (2009), indikator kinerja perusahaan terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Prospek yang bagus akan menarik minat investor untuk berinvestasi dalam suatu perusahaan sehingga diperlukan pengungkapan yang lebih luas pada laporan tahunan perusahaan.

Semakin tinggi rasio profitabilitas, berarti semakin tinggi kemampuan perusahaan memperoleh laba.

Ada beberapa metode yang dapat digunakan dalam mengukur profitabilitas, antara lain:

1) Net ProfitMargin(NPM)

Net Profit Margin (NPM) merupakan rasio antara laba bersih setelah pajak dengan penjualan bersih. Rasio NPM mengukur kemampuan perusahaan dalam menghasilkan laba bersih dalam tingkat penjualan. Semakin tinggi NPM menunjukkan bahwa perusahaan mampu menghasilkan laba yang tinggi pula pada tingkat penjualan tertentu.

2) Return On Assey (ROA)

Return On Assey (ROA) merupakan asset yang menunjukkan kemampuan perusahaan menghasilkan laba terhadap total asset setelah dikurangi beban bunga dan pajak. ROA mengukur kemampuan perusahaan dalam menghasilkan laba di masa lalu. Semakin besar ROA menunjukkan kinerja perusahaan akan semakin baik karena tingkat pengembalian investasi (return) yang semakin besar.

3) Return On Equity (ROE)

sendiri yang dipergunakan untuk mengukur kemampuan laba yang tersedia bagi pemegang saham

4) Gross Profit Margin

Gross profit margin merupakan rasio profitabilitas yang mengukur laba kotor yang dihasilkan dari setiap penjualan. 5) Operating Ratio

Operating ratio merupakan rasio yang mengukur biaya operasi dari setiap penjualan yang dilakukan oleh perusahaan.

c. Leverage

Leverage merupakan kemampuan perusahan dalam memenuhi pembayaran semua kewajibannya, baik kewajiban jangka pendek maupun kewajiban jangka panjang. Tingkat pengelolaan kewajiban (leverage) berkaitan dengan bagaimana perusahaan didanai, apakah perusahaan didanai lebih banyak menggunakan kewajiban atau modal yang berasal dari pemegang saham. Semakin tinggi tingkat leverage suatu perusahaan maka akan semakin besar pula agency cost. Dalam hal ini perusahaan akan cenderung mengungkapkan mengapa kondisi kewajiban mereka berada pada angka tersebut kepada publik sehingga diharapkan investor cukup jelas mengetahui kondisi kewajiban perusahaan.

yang diperoleh perusahaan akan digunakan untuk membiayai utang sehingga dana untuk beroperasi akan semakin berkurang. Kreditor pada umumnya lebih menyukaidebt ratioyang rendah angka rasionya karena jika terjadi likuidasi, kerugian yang dialami kreditor dapat diminimalisir (Widyantari, 2011:28).

Menurut Syamsudin (2001) dalam Hardiningsih (2008:72) leveragedapat dihitung melalui 3 pendekatan yaitu:

1) Debt Ratio(rasio utang)

2) Debt to Equity Ratio

Rasio ini menunjukkan suatu upaya untuk memperlihatkan proporsi relatif dari klaim pemberi pinjaman terhadap hak-hak kepemilikan dan digunakan sebagai ukuran peranan kewajiban (utang). Versi ini menganalisis proporsi kewajiban yang melibatkan rasio total kewajiban, biasanya kewajiban lancar dan semua jenis kewajiban jangka panjang terhadap total ekuitas pemilik. Rasio ini juga menunjukkan hubungan antara pinjaman jangka panjang yang diberikan oleh kreditor dengan jumlah modal sendiri yang berasal dari pemegang saham. Rasio ini diperoleh dari perbandingan rasio total liabilities terhadap stockholders equity.

3) Debt to Total Capitalization Ratio

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

Hipotesis merupakan dugaan sementara atas suatu hubungan, sebab akibat dari kinerja variabel yang perlu dibuktikan kebenarannya (Hamid, 2012:26). Perumusan hipotesis pada penelitian ini berdasarkan teori dan penelitian-penelitian terdahulu yang bertujuan untuk menguji pengaruh corporate governance dan karakteristik perusahaan terhadap pengungkapan sukarela(voluntary disclosure)dalam laporan tahunan perusahaan.

1. Proporsi dewan komisaris independen dengan pengungkapan sukarela(voluntary disclosure)

Akhtaruddin, et al, (2009) mengungkapkan bahwa proporsi dewan komisaris independen yang tinggi berhubungan dengan transparansi perusahaan dalam bentuk luasnya pengungkapan informasi. Selain itu, penelitian yang dilakukan oleh Barako (2007) dan Al Janadi (2013) menemukan bukti bahwa proporsi dewan komisaris independen berpengaruh terhadap pengungkapan sukarela dalam laporan tahunan perusahaan. Berdasarkan argumen tersebut, maka dirumuskan hipotesis sebagai berikut:

Ha1 : Proporsi dewan komisaris independen berpengaruh positif

terhadap pengungkapan sukarela(voluntary disclosure)

2. Ukuran dewan komisaris dengan pengungkapan sukarela (voluntary disclosure)

pengungkapan yang lebih transparan (Hasan, 2013). Hal ini karena adanya peningkatan pengawasan terhadap kinerja manajemen dan transparansi yang lebih besar bagi pemegang saham (Allegrini dan Greco, 2011). Penelitian Rouf (2010) dan Achmad (2012) juga menemukan bukti hubungan positif ukuran dewan dan luas pengungkapan sukarela. Berdasarkan argument , maka dapat dirumuskan hipotesis sebagai berikut:

Ha2 : ukuran dewan komisaris berpengaruh positif terhadap

pengungkapan sukarela(voluntary disclosure)

3. Ukuran perusahaan (size) dengan pengungkapan sukarela (voluntary disclosure)

Pengungkapan informasi secara sukarela dilakukan sebagai cara untuk mengurangi biaya-biaya keagenan (Hardiningsih, 2008). Nuryaman (2009) menambahkan bahwa perusahaan besar banyak disorot oleh publik dan analis pasar modal sehingga akan memberikan informasi yang lebih banyak. Nandi dan Ghosh (2012) serta Al Janadi (2013) menemukan bukti ukuran perusahaan berhubungan positif dengan tingkat pengungkapan sukarela. Berdasarkan argument tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

Ha3 : Ukuran perusahaan berpengaruh positif terhadap pengungkapan

sukarela(voluntary disclosure)

akuntansi dalam laporan tahunannya karena menyangkut kompensasi bagi para manajernya (Lang dan Lundholm, 1993 dalam Nandi dan Ghosh, 2012). Penelitian Al-Moataz dan Hussaainey (2009) dan Kolsi (2012) juga menemukan bukti bahwa profitabilitas berpengaruh terhadap pengungkapan sukarela. Berdasarkan argumen tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

Ha4 : Profitabilitas berpengaruh positif terhadap pengungkapan

sukarela(voluntary disclosure)

5. Leveragedengan pengungkapan sukarela(voluntary disclosure)

Kolsi (2012) mengungkapkan bahwa leverage yang tinggi akan berdampak pada pengungkapan informasi yang lebih luas sebagai bentuk perlindungan kepada investor dan kreditur. Al Shammari (2008) juga mengemukakan bahwa perusahaan dengan leverage tinggi akan mengungkapkan informasi untuk memenuhi tuntutan dari pemegang saham karena resiko ekuitas yang lebih tinggi. Berdasarkan argumen tersebut, maka dirumuskan hipotesis sebagai berikut:

Ha5 : Leverage berpengaruh positif terhadap pengungkapan sukarela

(voluntary disclosure)

6. Proporsi dewan komisaris independen, ukuran dewan komisaris, ukuran perusahaan, profitabilitas danleveragedengan pengungkapan sukarela(voluntary disclosure)

dijelaskan oleh variabel jumlah dewan komisaris, proporsi komisaris independen, ukuran perusahaan, profitabilitas dan leverage. Berdasarkan argumen tersebut, maka dapat dirumuskan hipotesis sebagai berikut: Ha6 : proporsi dewan komisaris independen, ukuran dewan komisaris,

ukuran perusahaan, profitabilitas dan leverage berpengaruh positif terhadap pengungkapan sukarela(voluntary disclosure)

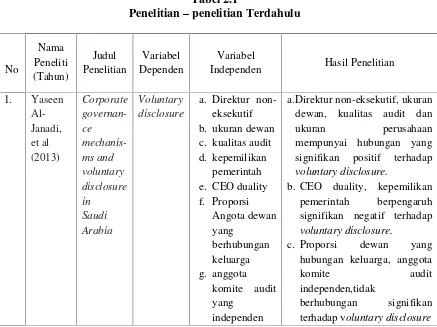

[image:54.595.115.552.426.753.2]C. Penelitian Sebelumnya

Penelitian mengenai pengungkapan sukarela telah banyak dilakukan oleh peneliti-peneliti terdahulu. Tabel 2.1 di bawah ini menunjukkan hasil – hasil penelitian mengenai pengungkapan sukarela(voluntary disclosure).

Tabel 2.1

Penelitian–penelitian Terdahulu

No Nama Peneliti (Tahun) Judul Penelitian Variabel Dependen Variabel

Independen Hasil Penelitian

1. Yaseen Al-Janadi, et al (2013) Corporate governan-ce mechanis-ms and voluntary disclosure in Saudi Arabia Voluntary disclosure

a. Direktur non-eksekutif b. ukuran dewan c. kualitas audit d. kepemilikan

pemerintah e. CEO duality f. Proporsi Angota dewan yang berhubungan keluarga g. anggota

komite audit yang

a.Direktur non-eksekutif, ukuran dewan, kualitas audit dan ukuran perusahaan mempunyai hubungan yang signifikan positif terhadap

voluntary disclosure.

b. CEO duality, kepemilikan pemerintah berpengaruh signifikan negatif terhadap

voluntary disclosure.

c. Proporsi dewan yang hubungan keluarga, anggota

komite audit

independen,tidak

No Nama Peneliti (Tahun) Judul Penelitian Variabel

Dependen Variabel Independen Hasil Penelitian

2. Sinung Primastuti dan Tarmizi Achmad (2012) Pengaruh Corporate governance dan karakteris-tik Perusahaan terhadap Luas Pengungka-pan Informasi Luas Pengung-kapan Informasi Strategis a. Kepemilikan manajerial b. Kepemilikan institusional c. Jumlah dewan

komisaris

d. Proporsi komisaris independen e. Jumlah rapat

dewan komisaris f. Ukuran perusahaan g. Leverage h. Profitabilitas a.Kepemilikan manajerial, proporsi komisaris independen,ukuran perusahaan dan profitabiltas

berhubungan signifikan dengan arah positif terhadap luas pengungkapan

informasi strategis. b. Kepemilikan

institusional dan

leverage berhubungan signifikan negatif c.Jumlah dewan

komisaris dan jumlah rapat dewan komisaris tidak berhubungan

dengan luas

pengungkapan informasi strategis. 3. Sunil

Nandi dan Santanu Kumar Ghosh (2012) Corporate governance attributes, firm characteris -tics and the level of corporate disclosure: Evidence from the Indian listed firms

The Level of

Corporate Disclosure

a. Ukuran dewan b. Proporsi dewan

non eksekutif c. Proporsi anggota

komite audit d. Kontrol

hubungan Keluarga

e. Struktur dual leadership f. Ukuran perusahaan g. Profitabilitas h. Leverage i. Likuiditas

a.Ukuran dewan, Proporsi anggota komite audit,kontrol hubungan keluarga,

Struktur dua leader-ship,ukuran perusahaan profitabilitas,dan

likuiditas berpengaruh positif terhadap

voluntary disclosure.

b.Leverage,Umur peru-sahaan,dan Proporsi direksi non-eksekutif berpengaruh negatif ter-hadap voluntary

No Nama Peneliti (Tahun) Judul Penelitian Variabel Dependen Variabel

Independen Hasil Penelitian

4. Tarmizi Achmad (2012) Dewan komisaris dan transparansi: Teori keagenan atau teori

stewardship Luas pengungka pan sukarela Teori keagenan terdiri atas a. Ukuran dewan b. Intensitas

pertemuan dewan c. Komite audit

Teori

stewardship:

a. Proporsi dawn independen (outsider)

b. Proporsi dewan insider

a. Ukuran dewan, intensitas pertemuan dewan, jumlah insider dan jumlah komite audit berpengaruh signifikan terhadap

voluntary disclosure

b. Proporsi dewan independen tidak memiliki pengaruh positif dan signifikan terhadap pengungkapan sukarela 5. Aditya Septiani (2011) Analisis Dewan Komisaris, Komite Audit dalam kaitannnya dengan Pelaksanaan Pengungka-pan Sukarela

(voluntary disclosure) Pengungka pan Sukarela (voluntary disclosure) a. Komposisi Dewan Komisaris b. Ukuran Dewan Komisaris c. Komite Audit,

Komite Kompensasi dan Nominasi dilakukan oleh Direksi Independen d. Aktifitas Dewan Komisaris dan Komite Audit e. Ukuran Perusahaan f. Leverage g. Profitabilitas

c. Proporsi dewan komisaris independen, komite audit, komite kompensasi dan nominasi dilakukan oleh direksi independen, profitabilitas

dan leverage tidak

berpengaruh signifikan terhadap jumlah informasi yang diungkapkan

b. Jumlah dewan komisaris,jumlah

pertemuan, dan ukuran perusahaan ada korelasi positif dengan jumlah pengungkapan sukarela laporan tahunan

No Nama Peneliti (Tahun) Judul Penelitian Variabel Dependen Variabel

Independen Hasil Penelitian

6. Marco Allegrini dan Giulio Greco (2011) Corporate boards, audit committees and voluntary disclosure: evidence from Italian Listed Companies Voluntary disclosure laporan tahunan perusahaan a. Dewan Independen b. Ukuran Dewan c. CEO-duality

d. Direktur Independen e. Komite Dewan f. Ketentuan

Komite Dewan dan Komite Audit

a.Ukuran dewan, frekuensi pertemuan

komite audit

berhubungan positif dengan tingkat pengungkapan sukarela. b.Komite dewan,

komposisi dewan, direktur independen tidak berpengaruh terhadap pengungkapan sukarela.

c.CEO-duality berpe-ngaruh negatif terhadap pengungkapan sukarela 7. Linda dan

Maya Febrianty L (2010) Kinerja Perusahaan dalam Perspektif Agency Theori dan Signaling Theori Kinerja keuangan perusahaan a. Corporate Governance b. Voluntary Disclosure terhadap Hubungan Corporate governance Hubungan corporate governance danvoluntary

disclosure sebagai

variabel intervening terhadap kinerja keuangan berpengaruh positif secara signifikan 8. Md. Abdur Rouf (2010) Corporate Characteris -tics Governanc e attributes and the extent of Voluntary disclosure in Bangladesh Luas Voluntary Disclosure Laporan Keuangan Tahunan di Bangladesh

a. Karakteristik Perusahaan (Ukuran peru-sahaan dan profitabilitas) b. Atribut

governance (Direktur Inde-penden non eksekutif,komi-te audit,struktur kepemimpinan, ukuran

dewan,struktur

a. Ukuran dewan, struktur kepemimpinan dewan, komite audit dan ukuran perusahaan mempunyai hubungan positif dengan

voluntary disclosure b. Voluntary disclosure

berhubungan negatif dengan proporsi Direktur Independen Non Eksekutif, struktur kepemilikan dan profitabilitas

No

Nama Peneliti (Tahun)

Judul Penelitian Variabel Dependen

Variabel

Independen Hasil Penelitian

9. Mujiyono dan Magdalena Nany (2010)

Pengaruh

Leverage,

Saham Publik,

Size, dan

Komite Audit terhadap Luas Pengungka-pan Sukarela Luas Pengung-kapan Sukarela a. Leverage b. Saham Publik c. Size d. Proporsi Komite Audit Independe n

a. Size berpengaruh positif signifikan dengan luas peng-ungkapan

sukarela. b. leverage,saham

publik dan komite audit independen berpengaruh negatif tidak signifikan terhadap luas peng- ungkapan sukarela

10. Riesanti Edie Wijaya (2009) Keberadaan Corporate governance dan Kon-disi Financial Distressed terhadap Voluntary Disclosure Voluntary disclosure a. Kondisi Financial Distress b. Proporsi Dewan komisaris Independe n c. Keberadaa n Komite Auditor d. Kualitas

Auditor

a.Financial distress,

proporsi dewan komisaris,

keberada-an komite

audit tidak

berpengaruh dengan voluntary disclosure

b.Kualitas audit ber-pengaruh signifikan voluntary disclosure 11. Pancawati Hardiningsih (2008)

Analisis factor-faktor yang Mempengaruhi Voluntary Disclosure Laporan Tahunan Perusahaan Voluntary disclosure a. Porsi Kepemilik an saham b. Basis perusahaan

c. Return On Investment

d. Size Perusahaan

e. Leverage

a.Porsi kepemilikan saham, basis perusahaan, size berpengaruh terhadap voluntary disclosure

b.ROI dan leverage

tak berpengaruh dengan voluntary disclosure

No Nama Peneliti (Tahun) Judul Penelitian Variabel Dependen Variabel

Independen Hasil Penelitian

12. Dulacha Barako (2007)

Determinants of voluntary disclosures in Kenyan companies annual reports Voluntary disclosure a. Corporate gover-nance (proporsi

direktur non-eksekutif, struktur kepemimpinan,k omite audit) b. Struktur kepemili-kan (publik dan institusional) c. Karakteristik

pe-rusahaan (ukuran

perusahaan,lever age,diaudit Big Four,

profita-bilitas,likuiditas)

Atribut corporate governance,

struktur

kepemilikan dan karakteritik perusahaan berpengaruh terhadap pengungkapan sukarela

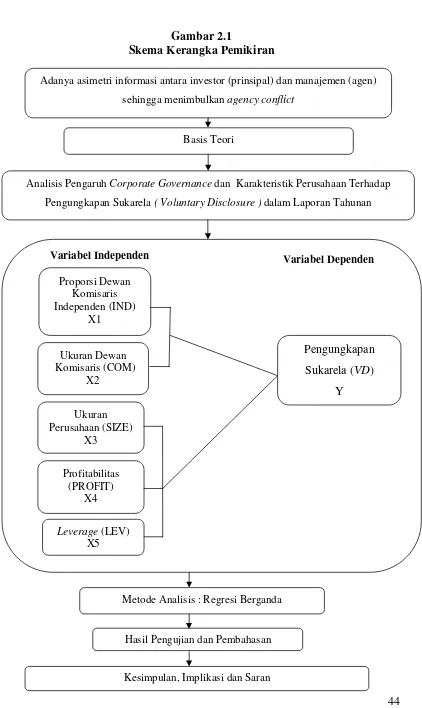

D. Kerangka Pemikiran

Hamid (2012:25) mengungkapkan bahwa kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapat disajikan dalam bentuk bagan, deskripsi kualitatif, dan atau gabungan dari keduanya. Ada beberapa masalah yang terdapat dalam penelitian ini yaitu corporate governance dan karakteristik Sumber : Diolah Dari Berbagai Referensi

perusahaan. Corporate governance dalam penelitian ini diproksikan dengan proporsi dewan komisaris independen dan ukuran dewan komisaris. Sedangkan karakteristik perusahaan dalam penelitian ini diproksikan dengan ukuran (size) perusahaan, profitabilitas dan leverage. Variabel tersebut, corporate governance dan karakteristik perusahaan, diduga mempengaruhi pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan perusahaan.

Gambar 2.1

Skema Kerangka Pemikiran

Variabel Independen Variabel Dependen

Ukuran Perusahaan (SIZE)

X3

Profitabilitas (PROFIT)

X4

Leverage(LEV) X5

Pengungkapan Sukarela (VD)

Y Proporsi Dewan

Komisaris Independen (IND)

X1

Ukuran Dewan Komisaris (COM)

X2

Hasil Pengujian dan Pembahasan Metode Analisis : Regresi Berganda

Adanya asimetri informasi antara investor (prinsipal) dan manajemen (agen)

sehingga menimbulkanagency conflict

Basis Teori

Analisis PengaruhCorporate Governancedan Karakteristik Perusahaan Terhadap

E. Hipotesis

Dari uraian di atas, maka hipotesis dalam penelitian ini sebagai berikut:

Ha1 : Proporsi dewan komisaris independen berpengaruh positif

terhadap pengungkapan sukarela(voluntary disclosure)

Ha2 : Ukuran dewan komisaris berpengaruh positif terhadap

pengungkapan sukarela(voluntary disclosure)

Ha3 : Ukuran perusahaan berpengaruh positif terhadap pengungkapan

sukarela(voluntary disclosure)

Ha4 : Profitabilitas berpengaruh positif terhadap pengungkapan

sukarela(voluntary disclosure)

Ha5 : Leverage berpengaruh positif terhadap pengungkapan sukarela

(voluntary disclosure)

Ha6 : Proporsi dewan komisaris independen, ukuran dewan komisaris,

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

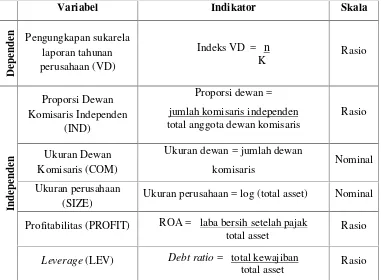

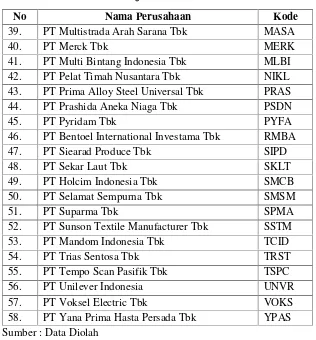

Populasi dalam penelitian ini menggunakan perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai 2011. Data yang berkaitan dengan permasalahan ini diperoleh dengan mengambil sampel penelitian dari perusahaan manufaktur yang terdaftar di BEI. Jenis data yang dikumpulkan mencakup data laporan tahunan selama periode penelitian yaitu tahun 2009, 2010 dan 2011. Penelitian ini dilakukan untuk menganalisis pengaruh proporsi dewan komisaris independen (ind), ukuran dewan komisaris (com), ukuran perusahaan (size), profitabilitas (profit), dan leverage (lev) terhadap pengungkapan sukarela (vd) dalam laporan tahunan perusahaan manufaktur.

B. Metode Penentuan Sampel

dengan teknik berdasarkan pertimbangan (judgement sampling) yang merupakan tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu. Teknik penarikan sampel purposive ini dilakukan dengan cara memilih sampel dari suatu populasi berdasarkan pada informasi yang tersedia (Sarwono dan Suhayati, 2010:50). Pertimbangan dalam pemilihan sampel pada umumnya disesuaikan dengan tujuan atau masalah penelitian, yaitu:

1. Perusahaan manufaktur yang terdaftar di BEI selama periode 2009 sampai 2011 dan telah menerbitkan serta mempublikasikan laporan keuangan auditan untuk tahun buku yang berakhir pada tanggal 31 Desember 2009, 31 Desember 2010 dan 31 Desember 2011.

2. Perusahaan manufaktur yang terdaftar di BEI berarti bahwa laporan keuangan yang telah diaudit dan dipublikasikan sehingga ketersediaan dan kemudahan memperoleh data dapat terpenuhi. 3. Laporan tahunan perusahaan manufaktur menggunakan bahasa

Indonesia dalam pelaporan keuangannya dan mata uang rupiah dalam pelaporan unit moneternya.

perusahaan. Laporan tahunan menjadi salah satu sumber informasi bagi keputusan investor dalam menginvestasikan dananya melalui pasar saham. Keputusan investasi ini biasanya dipengaruhi oleh ketersediaan informasi akuntansi pada laporan keuangan perusahaan dan informasi non keuangan dalam laporan tahunan perusahaan.

C. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara yang dicatat oleh pihak lain. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam data dokumenter yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2002:147). Peneliti memperoleh data-data penelitian yang bersumber dari:

1. Penelitian pustaka(library research)

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, laporan penelitian, tesis, internet, dan perangkat lain yang berkaitan dengan penelitian ini. 2. Penelitian lapangan(field research)

D. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan metode analisis regresi yang perhitungannya menggunakan SPSS versi 20.0. Regresi digunakan untuk mengukur besarnya pegaruh variabel independen terhadap variabel dependen. Analisis regresi ada 2 jenis, yaitu regresi linier sederhana dan regresi linier berganda. Penelitian ini menggunakan regresi linier berganda karena variabel independen yang digunakan lebih dari satu variabel. Metode analisis regresi berganda yang digunakan dalam penelitian ini meliputi statistik deskriptif, uji asumsi klasik, uji hipotesis dan uji statistik.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan nilai minimum. Statistik deskriptif ini menggambarkan sebuah data menjadi informasi yang lebih jelas dan mudah untuk dipahami dalam menginterpretasikan hasil analisis data dan pembahasannya. Statistik deskriptif dalam penelitian juga menjadi proses transformasi data dalam bentuk tabulasi. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik dan grafik (Indriantoro dan Supomo, 2002:170).

2. Uji Asumsi Klasik

dapat menghasilkan estimasi yang tidak bias. Uji asumsi klasik ini terdiri dari:

a. Uji Multikolonieritas

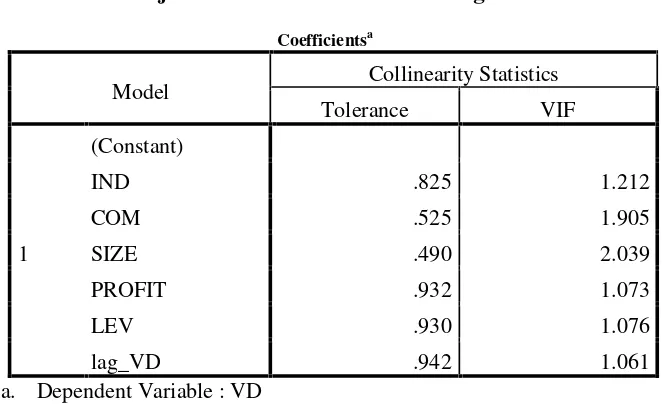

Multikolonieritas adalah suatu kondisi yang menunjukkan satu atau lebih variabel independen terdapat korelasi dengan variabel independen lainnya. Uji multikolonieritas bertujuan untuk menguji apakah model regresi ada korelasi antar variabel independen (bebas).

Model regresi dikatakan baik apabila tidak terjadi korelasi di antara variabel independen. Adanya multikolonieritas dapat dilihat dari tolerance value atau nilai tolerance dan Variance Inflation Factor (VIF). Batas dari nilaitolerance adalah 0,01 dan batas VIF adalah 10. Apabila nilai tolerance dibawah 0,01 atau nilai VIF diatas 10 maka terjadi multikolonieritas (Ghozali, 2011:108). b. Uji Heteroskedastisitas

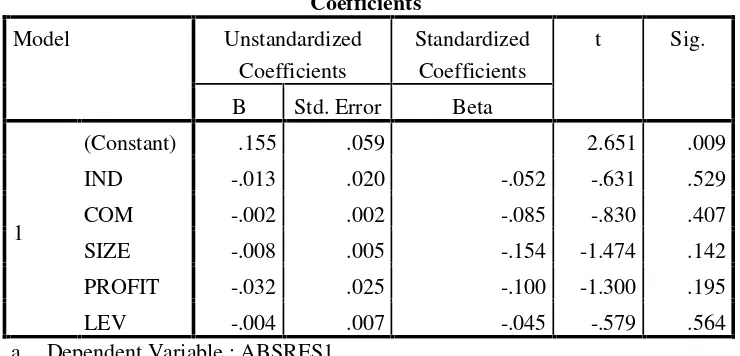

Heteroskedastisitas merupakan suatu varian pengganggu yang tidak mempunyai varian yang sama untuk setiap observasi, sehingga mengakibatkan penaksiran regresi yang tidak efisien. Uji heteroskedastisitas bertujuan untuk megetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain.

Uji statistik yang digunakan adalah uji glejser. Uji glejser dilakukan dengan cara meregres nilai absolute residual terhadap variabel independen. Kebanyakan data crossection mengandung situasi heteroskedatisitas karena data ini menghimpun data yang mewakili berbagai ukuran baik ukuran kecil, sedang maupun besar (Ghozali, 2011:139).

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji variabel pengganggu (residual) dalam model regresi memiliki distribusi normal atau tidak. Model regresi yang baik adalah distribusi datanya normal atau mendekati normal. Uji F dan uji t mengasumsikan bahwa nilai residual mengikuti distribusi normal. Variabel pengganggu atau residual dapat dideteksi berdistribusi normal dengan menggunakan dua pendekatan analisis, yaitu analisis grafik dan uji statistik. Dalam penelitian ini, peneliti menggunakan uji statistik non-parametik Kolmogorov-Smirnov untuk menguji normalitas data. d. Uji Autokorelasi

pada seorang individu atau kelompok cenderung mempengaruhi

“gangguan” pada individu atau kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011:110).

Autokorelasi dapat dideteksi dengan beberapa cara yaitu uji Durbin-Watson, uji Lagrange Multiplier, Run Test dan uji Box Pierce dan Ljung Box. Dalam penelitian ini, peneliti menggunakan Run Test. Uji run test sebagai bagian dari statistik non-parametik digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Apabila nilai Asymp. Sig. > 0,05 maka data terjadi secara random dan tidak terjadi autokorelasi antar nilai residual.

3. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda (multiple regression). Model regresi berganda umumnya digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier.

Y = α + β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ε

Dimana :

Y = Pengungkapan sukarela (voluntary disclosure)

α = Konstanta (tetap)

β1-β5 = Koefisien variabel independen, apabila nilai β positif

maka akan terjadi kenaikan pada variabel dependen (Y), sedangkan jika nilai β negatif akan terjadi penurunan pada variabel dependen (Y)

X1 = Proporsi dewan komisaris independen (IND)

X2 = Ukuran dewan komisaris (COM)

X3 = Ukuran perusahaan (SIZE)

X4 = Profitabilitas (PROFIT)

X5 = Leverage(LEV)

ε = Kesalahan baku/error 4. Uji Statistik

a. Koefisien Determinasi (R2)

untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data silang (crosssection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan.

Kelemahan mendasar dalam menggunakan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan dalam model. Apabila satu variabel independen ditambah, R2akan meningkat tanpa mempedulikan apakah variabel tersebut berpengaruh secara siginifikan atau tidak terhadap variabel dependen.