PENGARUH PROFITABILITAS DAN KEBIJAKAN DIVIDEN

TERHADAP STRUKTUR MODAL PADA SEKTOR

KEUANGAN BANK YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2006-2010

The Influence of Profitability and Dividend Policy on the Capital Structure of Listed Bank Financial Sector in Indonesia Stock Exchange

in the Period 2006-2010

SKRIPSI

Diajukan untuk Menempuh Ujian Akhir Sarjana Program Strata Satu Jurusan Manajemen

Fakultas Ekonomi

Universitas Komputer Indonesia

PIPIH HAPIANA

NIM. 21208069

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

ABSTRAK

Pipih Hapiana (2012), “Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Struktur Modal Pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010”.

Dibawah bimbingan ibu Linna Ismawati, SE., M.Si

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan kebijakan dividen terhadap struktur modal pada sektor keuangan bank yang terdaftar di Bursa Efek Indonesia periode 2006-2010. Perusahaan didalam memilih struktur modal apakah menggunakan modal sendiri (ekuitas) ataupun menggunakan modal asing (hutang) harus mempertimbangkan berbagai faktor. Profitabilitas dan Kebijakan dividen merupakan beberapa faktor yang berpengaruh dalam pengambilan keputusan atas struktur modal perusahaan.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Penelitian dilakukan terhadap 15 sampel perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan menggunakan data time series dari tahun 2006 sampai dengan tahun 2010 dan cross section yang disebut pooling data. Variabel yang digunakan adalah profitabilitas dan kebijakan dividen sebagai variabel independen dan struktur modal sebagai variabel dependen. Untuk mengetahui keterkaitan antara profitabilitas dan kebijakan dividen terhadap struktur modal, digunakan pengujian statistik sebagai berikut, analisis regresi linier berganda, koefisien korelasi pearson, koefisien determinasi,uji asumsi klasik dan uji hipotesis yang memakai aplikasi SPSS 16.0 for windows.

Hasil penelitian menunjukan bahwa variabel profitabilitas dan kebijakan dividen secara simultan berpengaruh signifikan terhadap struktur modal. Secara parsial variabel profitabilitas dan kebijakan dividen berpengaruh tidak signifikan terhadap struktur modal.

ii

Indonesia Stock Exchange in the Period 2006-2010”. Under guidance of Mrs. Linna Ismawati, SE., M.Si

The purpose of this research is to see the influence of profitability and dividend policy on the capital structure listed bank financial sector Indonesia Stock Exchange in the period 2006-2010. In choosing capital structure, a company required many factors such as capital from equity, liability and etcetera. Profitability and dividend policy are determinant in making capital structure decision of the company.

The method used is descriptive and verification method. There are 15 banking companies listed in bank financial sector Indonesia Stock Exchange used as samples for this reseacrh. This research used time series and cross section data which also called pooled data from 2006 until 2010. The independent variables are profitability and dividend policy, and the dependent variable is capital structure. The determine the relation between profitability and dividen policy to capital structure, used the following statistical test, fold linear regression analysis, pearson correlation coefficient, coefficient determination, assumption classic testing and hypothesis testing using SPSS 16.0 for windows applications.

The result of research showed that variables profitability and dividend policy simultaneously provide significant effect on the structure capital. Partially profitability and dividend policy don’t have significant effect on the capital structure.

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahi Robbil ‘alamiin, tak terhingga segala bentuk puji dan

syukur penulis panjatkan kepada Allah SWT karena atas izin dan berkatnya-Nya sehingga penulisan skripsi ini dapat penulis selesaikan. Skripsi yang berjudul “Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Struktur Modal Pada

Sektor Keuangan Bank Yang Terdaftar di Bursa Efek Indonesia Periode

2006-2010” adalah untuk memenuhi salah satu syarat dalam studi jenjang strata satu

(S1).

Banyak pihak yang telah dengan tulus hati dan kesabaran memberikan

semangat dan dukungan baik melalui moral maupun materil, do’a serta bimbingan

kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini. Penulis

ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada Kedua orang

tuaku, Bapak Iyek Sunarya dan Ibu Enok Aisyah, dukungan beserta do’a Papah

dan Mamah sangat berarti dalam hidupku, redup kerlip senantiasa menjadi pelita

dalam hidupku.

Pada kesempatan ini juga penulis ingin menyampaikan rasa terima kasih

dan rasa penghargaan yang setinggi-tingginya kepada yang terhormat :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

iv Ekonomi Universitas Komputer Indonesia.

4. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Manajemen Universitas Komputer Indonesia sekaligus sebagai dosen pembimbing yang telah dengan sabar memberikan pengarahan, saran dan nasehatnya sehingga

penulis dapat menyelesaikan penulisan skripsi ini.

5. Ibu Isniar Budiarti, SE., M.Si., selaku Dosen Wali Program Studi Manajemen-IV angkatan 2008 Universitas Komputer Indonesia.

6. Ibu Windi Novianti, SE., MM., sebagai penguji 2 yang telah memberikan pengarahan, saran dan bimbingan kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini.

7. Seluruh Dosen dan Staf Program Studi Manajemen Universitas Komputer Indonesia yang telah memberikan banyak ilmunya.

8. Untuk suami tercinta Rodeo, yang selalu menyediakan waktu, tenaga dan tiada

pernah berhenti memompa semangat penulis dalam menyelesaikan penulisan

penelitian ini.

9. Kakak-kakak penulis (Asep,Nonon,Rita,Yuli) yang selalu mengucurkan

limpahan kasih sayangnya yang besar baik secara moril, spiritual maupun

v

10.Teman-teman seperjuangan penulis angkatan 2008, sahabat-sahabat terbaikku

(Maria Terezinha,Ganisti,Tya,Citra,Ria,), terima kasih untuk kebersamaan dan persahabatan yang indah bersama penulis yang kalian wujudkan.

11.Seluruh pihak yang telah membantu, mendoakan, mengingatkan, serta

membantu penulis dalam menyelesaikan penulisan penelitian ini yang tidak

dapat penulis sebutkan satu-persatu.

Hanya ucapan terima kasih yang sebesar-besarnya yang dapat penulis

sampaikan.

Titanic dibuat oleh para ahli dan perahu dibuat oleh para amatiran. Penulis sadar bahwa penulisan skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis sangat mengharapkan kritik dan saran yang dapat membangun dari para pembaca dan pendengar demi penyempurnaan skripsi ini.

Akhir kata, Penulis mohon maaf atas segala keterbatasan dan kekurangan karena sesungguhnya kebenaran itu datangnya dari Allah SWT. Semoga segala bentuk bantuan yang telah diberikan kepada Penulis selama ini akan mendapatkan pahala dan ridho dari Allah SWT, dan semoga penulisan skripsi ini dapat memberikan manfaat bagi pihak-pihak yang membutuhkan. Amin.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2012

vi

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah... 9

1.3 Maksud dan Tujuan ... 10

1.4 Kegunaan Penelitian ... 11

1.5 Lokasi dan Waktu Penelitian... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS. ... 14

2.1 Kajian Pustaka ... 14

vii

2.1.1.2 Rasio Keuangan ... 14

2.1.1.3 Pengertian Profitabilitas ... 17

2.1.1.4 Rasio Profitabilitas ... 18

2.1.2 Pengertian Kebijakan Dividen ... 21

2.1.2.2 Rasio Pembayaran Dividen ... 22

2.1.2.2 Faktor-faktor Kebijakan Dividen ... 23

2.1.3 Pengertian Struktur Modal ... 25

2.1.3.1 Faktor-faktor Struktur Modal ... 27

2.1.4 Penelitian Terdahulu... 31

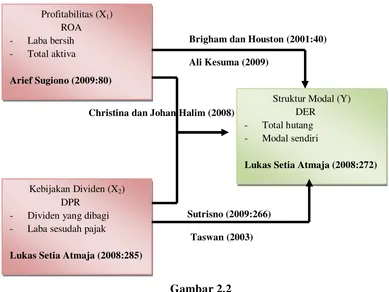

2.2 Kerangka Pemikiran ... 40

2.2.1 Keterkaitan Antara Variabel Penelitian ... 42

2.2.1.1 Hubungan Profitabilitas Dengan Struktur Modal ... ...42

2.2.1.2 Hubungan Kebijakan Dividen Dengan Struktur Modal ...43

2.2.1.3 Hubungan Profitabilitas dan Kebijakan Dividen Dengan Struktur Modal ...45

2.3Hipotesis... ...49

BAB III OBJEK DAN METODE PENELITIAN ... 51

3.1 Objek Penelitian ... 51

3.2 Metode Penelitian ... 52

3.2.1 Desain Penelitian ... 54

viii

3.2.4 Teknik Pengumpulan Data ...62

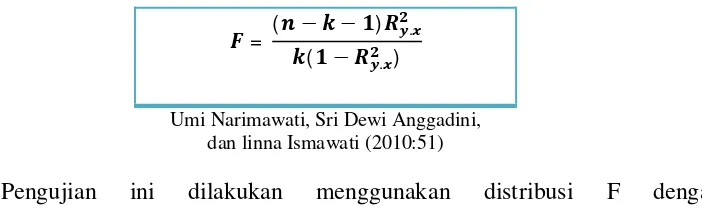

3.2.5 Rancangan Analisis dan Uji Hipotesis ...63

3.2.5.1Rancangan Analisis ...63

3.2.5.2 Uji Hipotesis ... 75

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 81

4.1 Gambaran Umum Perusahaan ... 81

4.1.1 Sejarah Sektor Keuangan Bank ... 81

4.1.2 Aktifitas Perusahaan Sektor Keuangan Bank ... 89

4.2 Analisis Deskriptif ... 96

4.2.1 Perkembangan Profitabilitas Pada Sektor Keuangan Bank yang Terdaftar di BEI periode 2006-2010 ... 96

4.2.2 Perkembangan Kebijakan Dividen Pada Sektor Keuangan Bank yang Terdaftar di BEI periode 2006-2010... 99

4.2.3 Perkembangan Struktur Modal Pada Sektor Keuangan Bank yang Terdaftara di BEI periode 2006-2010... 102

4.3 Analisis Verifikatif ... 105

4.3.1 Pengaruh Profitabilitas dan Kebijakan Dividen Dengan Struktur Modal Secara Parsial Maupun Simultan ... 105

BAB V KESIMPULAN DAN SARAN ... 132

ix

x

Gambar 2.2 Paradigma Penelitian ... 49

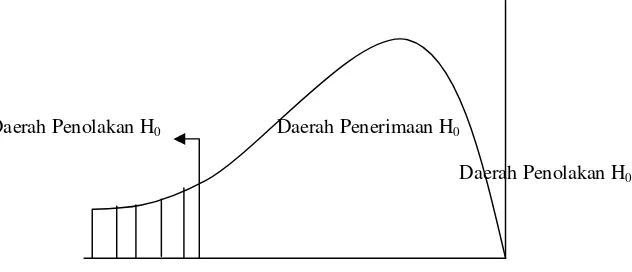

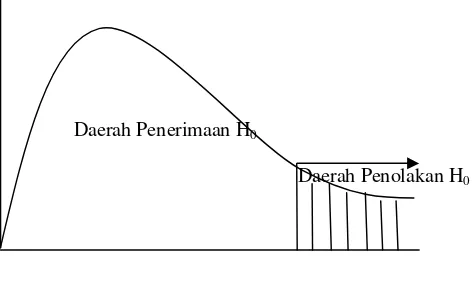

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis Secara Simultan ... 78

Gambar 3.2 Daerah Penerimaan dan Penolakan Hipotesis Secara Parsial ... 79

Gambar 3.3 Daerah Penerimaan dan Penolakan Hipotesis Secara Parsial ... 80

Gambar 4.1 Grafik Perkembangan Profitabilitas Pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010 ... 98

Gambar 4.2 Grafik Perkembangan Kebijakan Dividen Pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010 ... 101

Gambar 4.3 Grafik Perkembangan Struktur Modal Pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010 ... 104

Gambar 4.4 Grafik Normal Probability-Plot of Regression Standardized Residual ... 105

Gambar 4.5 Scatterplot Hasil Uji Heteroskedastisitas ... 108

Gambar 4.6 Daerah Penerimaan dan Penolakan Secara Simultan Pada Uji F ... 123

Gambar 4.7 Daerah Penerimaan dan Penolakan Secara Parsial Pada Uji t Variabel Profitabilitas ... 126

xi

DAFTAR TABEL

Tabel 1.1 Jadwal Kegiatan Penelitian ... 13

Tabel 2.1 Hasil Penelitian Terdahulu... 37

Tabel 3.1 Operasional Variabel ... 58

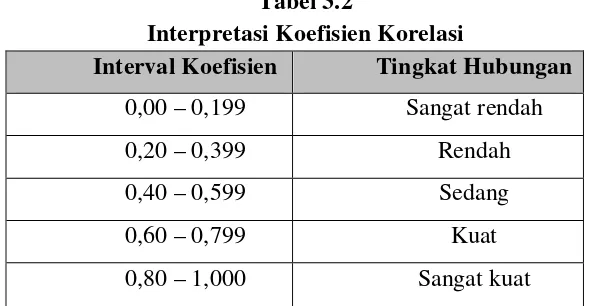

Tabel 3.2 Interprestasi Koefisien Korelasi ... 74

Tabel 4.1 Perkembangan Profitabilitas pada Sektor Keuangan Bank yang Terdaftar di BEI periode 2006-2010 ... 97

Tabel 4.2 Perkembangan Kebijakan Dividen pada Sektor Keuangan Bank yang Terdaftar di BEI periode 2006-2010 ... 100

Tabel 4.3 Perkembangan Struktur Modal pada Sektor Keuangan Bank yang Terdaftar di BEI periode 2006-2010 ... 103

Tabel 4.4 Hasil Uji Multikolinearitas ... 107

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 110

Tabel 4.6 Hasil Uji Autokorelasi ... 111

Tabel 4.7 Hasil Penanggulangan Autokorelasi ... 112

Tabel 4.8 Statistik Deskriptif ... 113

Tabel 4.9 Korelasi Parsial Antara Profitabilitas dengan Struktur Modal ... 115

Tabel 4.10 Korelasi Parsial Antara Kebijakan Dividen dengan Struktur Modal 117 Tabel 4.11 Korelasi Simultan Antara Profitabilitas dan Kebijakan Dividen dengan Struktur Modal ... 118

xii

xiii

DAFTAR LAMPIRAN

Lampiran A Perhitungan Antar Variabel (Populasi) ... A-1

1 1.1 Latar Belakang Penelitian

Perusahaan dituntut untuk melakukan pengelolaan yang tepat terhadap fungsi-fungsi penting yang ada didalam perusahaan dan kemampuan untuk melakukan penyesuaian terhadap keadaan yang terjadi demi memperoleh keunggulan dalam persaingan yang dihadapi di era globalisasi. Salah satu terpenting dalam perusahaan adalah manajemen keuangan. Dalam manajemen keuangan, salah satu unsur yang harus diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk melakukan kegiatan operasional dan mengembangkan usahanya.

2

Bagi banyak perusahaan sumber pendanaan yang hanya berupa modal sendiri seringkali dirasa kurang. Hutang, karena sifatnya lebih permanen dan lebih murah untuk diadakan, seringkali menjadi bagian penting dalam struktur modal perusahaan. Menurut Suad Husnan dan Enny Pudjiastuti (2002:288), keputusan pendanaan menyangkut keputusan tentang berapa banyak hutang yang akan digunakan, dalam bentuk apa hutang dan modal sendiri akan ditarik, dan kapan akan memperoleh dana-dana tersebut.

Salah satu keputusan penting dari seorang manajer keuangan dalam kaitannya dengan keberlangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan atas struktur modal, yaitu suatu keputusan keuangan yang berkaitan dengan komposisi hutang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan. Manajer harus mampu menghimpun dana baik yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien, yang berarti keputusan pendanaan tersebut merupakan keputusan yang mampu meminimalkan biaya modal yang harus ditanggung perusahaan. Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi dimana pada akhirnya akan berdampak pada profitabilitas perusahaan.

dalam melakukan aktivitas operasinya selain juga akan berpengaruh terhadap resiko perusahaan itu sendiri. Jika perusahaan meningkatkan porsi hutangnya (leverage), maka perusahaan ini dengan sendirinya akan meningkatkan resiko keuangan dan konsekuensinya.

Struktur modal merupakan pilihan suatu pendanaan antara utang dan ekuitas. Banyak model yang digunakan untuk menjelaskan mengenai perilaku pendanaan perusahaan. Teori yang menjelaskan hal tersebut antara lain adalah static-trade of theory (Modigliani and Miller, 1963), pecking order theory (Myers, 1984) dan teori keagenan (Jensen and Meckling, 1976).

4

hierarki sumber dana yang paling disukai. Sesuai dengan teori ini maka investasi akan dibiayai dengan dana internal terlebih dahulu, kemudian baru diikuti oleh penerbitan hutang baru dan akhirnya dengan penerbitan ekuitas baru. Hal ini disebabkan pendanaan internal tidak menimbulkan biaya modal.

Adapun teori keagenan yang dikemukakan oleh Jensen and Meckling (1976) dalam Joni dan Lina (2010), yang menyebutkan bahwa manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan (principal). Para pemegang saham berharap agen akan bertindak atas kepentingan mereka sehingga mendelegasikan wewenang kepada agen. Biaya yang ditimbulkan dari pengawasan yang dilakukan oleh manajemen disebut biaya agensi. Menurut Tarjo (2005) dalam Joni dan Lina (2010), mengemukakan tiga cara untuk meminimalkan biaya agensi, yaitu : 1) meningkatkan kepemilikan saham oleh manajemen, 2) mengurangi free cash low yang dikuasai oleh manajemen, salah satu caranya dengan pembagian dividen, dan 3) meningkatkan leverage perusahaan. Dengan diadakannya pendanaan eksternal yang berupa hutang diharapkan biaya yang dikeluarkan oleh pihak pemegang saham sehubungan dengan pengawasan manajemen dapat berkurang karena pihak kreditur yang memberikan pinjaman kepada perusahaan dalam hal ini manajemen sebagai eksekutif organisasi akan melakukan pengawasan guna mendapatkan keyakinan tentang kemampuan perusahaan untuk melunasi kewajibannya. Dengan kata lain, hutang mampu memperkecil biaya agensi.

Tayana, 2010). Tanpa adanya laba, perusahaan tidak mungkin mendapatkan modal dari pihak eksternal (Gitman, 2006:61 dalam Bram Hadianto dan Christian Tayana, 2010).

Kebijakan dividen pun merupakan salah satu faktor yang mempengaruhi dalam keputusan struktur modal. Kebijakan dividen yang dipilih oleh peneliti karena implikasi kebijakan ini akan langsung dirasakan bagi manajer keuangan yaitu harus menyediakan dana untuk membayar jumlah dividen yang tetap ini. Kebijakan dividen ini ada hubungan didalam penyediaan dana pada struktur perusahaan. Peneliti melakukan penelitian pada sektor keuangan Bank yang terdaftar di Bursa Efek Indonesia (BEI).

Peneliti memilih perusahaan perbankan karena perbankan merupakan lembaga keuangan atau perusahaan yang bergerak dibidang keuangan. Sebagai lembaga keuangan, bank menyediakan berbagai jasa keuangan. Bank dikenal sebagai lembaga keuangan yang mempunyai kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Bank juga dikenal sebagai tempat penyaluran kredit bagi masyarakat yang membutuhkannya. Bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan tagihan seperti pembayaran tagihan listrik, telepon, air, pajak dan pembayaran tagihan lainnya.

6

Untuk dapat memberikan pelayanan dibidang jasa keuangan, bank tentu memerlukan dana. Pemenuhan dana bank ini berasal dari dua sumber yaitu sumber internal dan sumber eksternal. Dana yang bersumber dari pihak internal yaitu dana yang diperoleh dari dalam bank (modal sendiri), antara lain setoran modal dari pemegang saham, cadangan laba, dan laba bank yang belum dibagi. Sedangkan dana yang berasal dari pihak eksternal adalah dana yang diperoleh dari luar bank (modal asing), bisa yang berasal dari masyarakat luas juga dari lembaga lainnya. Dana bank yang berasal dari masyarakat luas diperoleh dari simpanan masyarakat yang berupa giro, tabungan dan deposito. Sedangkan dana yang bersumber dari lembaga lain antara lain berupa Bantuan Likuiditas Bank Indonesia (BLBI), pinjaman antar bank (call money), pinjaman dari bank-bank luar negeri, atau surat berharga pasar uang (SPBU).

Sesuai dengan gejala atau fenomena yang penulis angkat dalam penelitian ini adalah krisis keuangan global yang terjadi di Amerika Serikat pada awal tahun 2008 (Sumber:www.bi.go.id). Krisis tersebut pada awalnya bermula dari pertumbuhan subprime mortgage yang sangat pesat ketika The Fed (Bank Sentral Amerika Serikat) menurunkan suku bunga sebesar 1%-1,75%, yaitu sekitar tahun 2001-2004. Pada tahun 2007, The Fed mulai menaikkan suku bunganya hingga level 5.25%. Hal ini ternyata mengakibatkan banyak nasabah yang gagal bayar.

yang menggembirakan disertai dengan terjaganya kualitas kredit, sehingga rentabilitas dan likuiditas perbankan terpelihara.

Pada semester II-2008, sejalan dengan meningkatnya intensitas krisis global yang ditandai oleh bangkrutnya Lehman Brothers, bank investasi terbesar ke-4 di AS, kepercayaan terhadap sistem perbankan global sempat goyah. Meski eksposur perbankan dan lembaga keuangan Indonesia terhadap aset dan lembaga keuangan bermasalah di tingkat global, imbas ke domestik tetap terasa melalui penarikan dana asing dari instrumen keuangan domestik. Kondisi likuiditas global yang ketat berimbas pada segmentasi dan relatif ketatnya likuiditas pada beberapa bank domestik, meskipun secara sistem likuiditas tetap mencukupi (Sumber:www.bi.go.id).

Sistem pembayaran nasional tetap terjaga kelancarannya ditopang oleh kebijakan yang ditempuh Pemerintah dan BI, sehingga permasalahan gagal bayar Bank Century tidak berdampak secara sistemik. Sedangkan lembaga keuangan lainnya seperti dana pensiun dan asuransi belum terpengaruh imbas krisis global tersebut. Secara umum, meskipun mengalami ujian berat pada semester II-2008, daya tahan sistem keuangan relatif terjaga sehingga fungsi perbankan dan lembaga keuangan lainnya dalam membiayai pembangunan domestik tetap berjalan dengan cukup baik, didukung oleh sistem pembayaran nasional yang dapat diandalkan (Sumber:www.bi.go.id).

8

dari peningkatan Dana Pihak Ketiga (DPK) tersebut terjadi di tengah ketatnya likuiditas global sehingga mempengaruhi likuiditas antarbank. Meski secara industri likuiditas mencukupi, kecenderungan segmentasi antarbank yang meningkat sempat menjadikan likuiditas antarbank ketat. Rentabilitas bank cukup terjaga didukung kualitas kredit yang baik, meskipun suku bunga dana relatif meningkat. Permodalan bank tercatat masih jauh di atas benchmark internasional, meski relatif menurun dibandingkan dengan tahun sebelumnya sejalan dengan ekspansi kredit untuk pembiayaan ekonomi domestik (Sumber:www.bi.go.id).

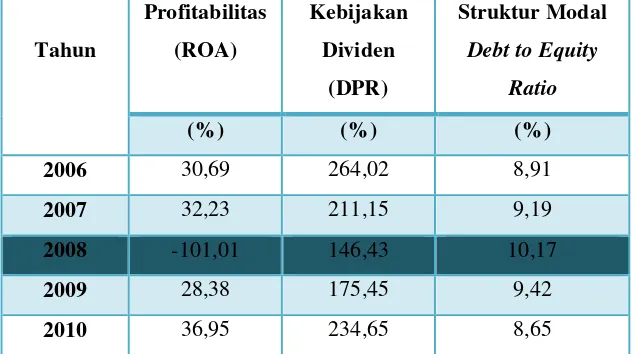

Berikut merupakan tabel nilai rata-rata perkembangan profitabilitas (ROA), kebijakan dividen (DPR), dan struktur modal (Debt to Equity Ratio) pada sektor keuangan Bank yang terdaftar di Bursa Efek Indonesia periode 2006 sampai dengan 2010 :

Tabel 1.1

Nilai Rata-rata Perkembangan Profitabilitas (ROA), Kebijakan Dividen (DPR) dan Struktur Modal (Debt to Equity Ratio)

Pada Sektor Keuangan Bank

Yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010

Tahun

Berdasarkan tabel 1.1 perkembangan struktur modal yang diukur dengan rasio Leverage Debt to Equity Ratio (DER) yang merupakan perbandingan antara total hutang dengan modal sendiri dari tahun 2006 sampai dengan tahun 2010 mengalami fluktuasi. Kenaikan rasio yang terjadi pada tahun 2008 memperlihatkan tingkat pembelanjaan perusahaan yang disediakan oleh para pemegang saham menjadi semakin rendah dan semakin rendah pula tingkat perlindungan kreditur dari kehilangan uang yang diinvestasikan.

Dampak dari kenaikan struktur modal tersebut mengakibatkan profitabilitas dan kebijakan dividen yang menurun drastis pada sektor keuangan Bank yang terdaftar di Bursa Efek Indonesia pada tahun 2008.

Berdasarkan uraian dan permasalahan tersebut diatas, maka penulis tertarik untuk melakukan penelitian pada Sektor Keuangan Bank yang terdaftar di BEI, dengan judul: “Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Struktur Modal Pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian diatas yang telah dikemukakan pada latar belakang masalah, maka penulis merinci masalah sebagai berikut :

10

besar, tingkat pembelanjaan perusahaan yang disediakan oleh para pemegang saham menjadi semakin rendah.

b. Secara umum kebijakan dividen pada sektor keuangan Bank yang terdaftar di Bursa Efek Indonesia dari tahun 2006 sampai dengan tahun 2008 mengalami penurunan yang sangat drastis, sehingga tingkat leverage mengalami kenaikan.

1.2.2 Rumusan Masalah

Adapun penulis mengambil perumusan masalah pada latar belakang diatas adalah sebagai berikut :

a. Bagaimana perkembangan profitabilitas pada Sektor Keuangan Bank yang Terdaftar di BEI.

b. Bagaimana perkembangan kebijakan dividen pada Sektor Keuangan Bank yang Terdaftar di BEI.

c. Bagaimana perkembangan struktur modal pada Sektor Keuangan Bank yang Terdaftar di BEI.

d. Seberapa besar pengaruh profitabilitas dan kebijakan dividen terhadap struktur modal pada Sektor Keuangan Bank yang Terdaftar di BEI.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

terhadap struktur modal pada sektor keuangan Bank yang terdaftar di Bursa Efek Indonesia periode 2006-2010.

1.3.2 Tujuan Penelitian

Sejalan dengan identifikasi diatas, maka tujuan yang ingin dicapai dengan melakukan penelitian ini adalah :

a. Untuk mengetahui perkembangan profitabilitas pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia periode 2006-2010.

b. Untuk mengetahui perkembangan kebijakan dividen pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia periode 2006-2010.

c. Untuk mengetahui perkembangan struktur modal pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia periode 2006-2010.

d. Untuk mengetahui besarnya pengaruh profitabilitas dan kebijakan dividen terhadap struktur modal pada Sektor Keuangan Bank yang Terdaftar di Bursa Efek Indonesia periode 2006-2010.

1.4 Kegunaan Penelitian

12

1.4.1 Kegunaaan Praktis

Bagi perusahaan (emiten), penelitian ini diharapkan mampu memberikan informasi mengenai beberapa variabel yang dapat mempengaruhi keputusan pendanaan sehingga dapat membantu perusahaan dalam menetapkan keputusan pendanaannya agar mencapai struktur modal yang optimal.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan ilmu manajemen penelitian ini mungkin akan menambah pengetahuan tentang pengambilan keputusan yang berhubungan dengan struktur pendanaan perusahaan.

2. Penelitian ini diharapkan dapat menjadi bahan referensi, khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam penelitian ini.

3. Untuk penulis sendiri, merupakan tambahan pengetahuan akan keadaan dunia usaha pada umumnya, terutama mengenai manajemen keuangan.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Indonesia. Pengambilan data melalui Indonesian Capital Market Directory (ICMD tahun 2006-2011) yang ada di Bursa Efek Indonesia.

1.5.2 Waktu Penelitian

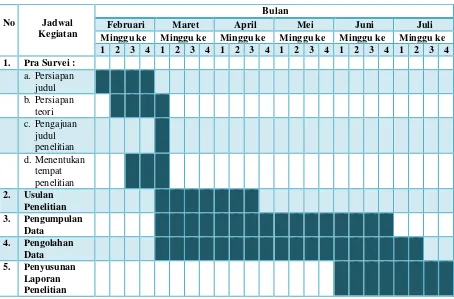

Waktu penelitian dalam penelitian ini kurang lebih selama 6 bulan, terhitung dari bulan Februari 2012 sampai dengan bulan Juli 2012. Berikut jadwal pelaksanaan kegiatan penelitian :

Tabel 1.1 Jadwal Kegiatan Penelitian

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Profitabilitas 2.1.1.2Rasio Keuangan

Rasio finansial atau Rasio keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan laba/rugi, laporan aliran kas). Untuk dapat memperoleh gambaran tentang perkembangan finasial suatu perusahaan perlulah kita mengadakan interpretasi atau analisa terhadap data finansial dari perusahaan yang bersangkutan, dan data finansial itu akan tercermin di dalam laporan finansialnya.

Laporan keuangan (financial statement), memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan laba dan rugi (income statement) mencerminkan hasil-hasil yang dicapai selama satu periode tertentu biasanya meliputi periode satu tahun.

menjelaskan hubungan antara dua macam data finansial. Salah satu metode yang digunakan dalam rasio keuangan adalah analisis rasio (financial ratio). Analisis rasio adalah suatu angka yang menunjukan hubungan antara unsur-unsur dalam laporan keuangan. Hubungan tersebut dinyatakan dalam bentuk matematis yang sederhana (Arief Sugiono 2009:64).

Menurut Arief Sugiono (2009:64) rasio-rasio dapat dibedakan menjadi : 1. Rasio-rasio neraca (balance sheet ratio), yaitu rasio-rasio yang datanya berasal

dari pos-pos yang ada di neraca.

2. Rasio-rasio laba rugi (income statement ratio), yaitu rasio-rasio yang datanya berasal dari pos-pos rugi laba.

3. Rasio-rasio antarlaporan (inter statement ratio), yaitu gabungan dari pos-pos yang terdapat di neraca dan rugi laba.

Dari segi manajemen keuangan, perusahaan dikatakan mempunyai kinerja yang baik atau tidak dapat diukur dengan Arief Sugiono (2009:65) :

a. Kemampuan perusahaan untuk memenuhi kewajiban (utang) yang akan jatuh tempo (liquidity).

b. Kemampuan perusahaan untuk menyusun struktur pendanaan, yaitu perbandingan antara utang dan modal (leverage).

c. Kemampuan perusahaan memperoleh keuntungan (Profitability). d. Kemampuan perusahaan untuk berkembang (growth), dan

16

perusahaan khususnya utang yang mengandung biaya sebab semakin besar biaya bunga semakin kecil profitability.

Menurut Fred J. Weston dalam Arief Sugiono (2009:67), rasio-rasio keuangan ini dapat dikelompokan menjadi beberapa kelompok sebagai berikut : 1. Rasio likuiditas, bertujuan mengukur perusahaan dalam memenuhi kewajiban

jangka pendeknya.

2. Rasio leverage, bertujuan mengukur seberapa jauh kebutuhan keuangan perusahaan dibiayai dengan dana pinjaman.

3. Rasio aktivitas, bertujuan mengukur efektivitas perusahaan dalam mengoperasikan dana.

4. Rasio profitabilitas, bertujuan mengukur efektivitas manajamen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan.

5. Rasio pertumbuhan, bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan perekonomian dan dalam industri.

6. Rasio evaluasi, bertujuan mengukur kinerja perusahaan secara keseluruhan karena rasio ini merupakan pencerminan dari rasio risiko dan rasio imbalan hasil.

2.1.1.3Pengertian Profitabilitas

Setiap perusahaan akan berusaha untuk meningkatkan kinerja perusahaannya dalam rangka untuk meningkatkan produktivitas perusahaan. Tetapi, selain itu perusahaan juga harus dapat mengadakan efektivitas dan efisiensi dalam melakukan operasional usaha perusahaan. Peningkatan produktivitas dan dilakukannya program efektivitas dan efisiensi merupakan langkah yang diambil perusahaan dalam rangka untuk memperoleh keuntungan (Profit).

Kemampuan perusahaan untuk tetap dapat bersaing dalam kompetisi dengan perusahaan-perusahaan lainnya, menuntut perusahaan untuk dapat meningkatkan profitabilitas. Dengan demikian seringkali pengamatan menunjukan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil.

Profitabilitas perusahaan diindikasikan oleh earnings (laba). Pengertian profitabilitas menurut Agus Sartono (2001:114) mengemukakan bahwa :

“Profitabilitas adalah kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, assets maupun bagi modal sendiri“.

Sedangkan menurut Brigham dan Houston (2009:107) berpendapat bahwa :

“Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan”.

18

“Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan sekaligus memberikan jawaban akhir tentang efektivitas manajemen perusahaan.”

Dari pengertian diatas dapat disimpulkan bahwa profitabilitas adalah alat untuk mengukur kemampuan perusahaan atas laba dari serangkaian kebijakan dan keputusan yang dilakukan oleh perusahaan.

2.1.1.4 Rasio Profitabilitas

Analisis keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan di bidang finansial akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa datang. Rasio-rasio tersebut dapat memberikan indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajiban finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik dan struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat tercapai.

Menurut Kasmir (2010:115), mengemukakan bahwa :

“Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan”.

lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam pengelolaan kewajiban dan modal”.

Berikut ini diuraikan beberapa jenis-jenis rasio profitabilitas yaitu : 1. Profit margin (Margin Laba)

Rasio profit margin atau margin laba atas penjualan, merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Rasio ini dapat diukur dengan rumus:

Sumber : Arief Sugiono (2009:79-80)

2. Return On Asset (ROA) atau Return On Investment (ROI)

Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh aset yang ada atau rasio ini menggambarkan efisiensi pada dana yang digunakan dalam perusahaan. Oleh karena itu, sering pula rasio ini disebut Return On Investment. Cara pengukuran yang digunakan :

= 100%

= ℎ

ℎ 100%

ℎ =

20

Sumber : Arief Sugiono (2009:80)

3. Return On Equity (ROE)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi penggunaan modal sendiri. Makin tinggi rasio ini, makin baik. Artinya posisi pemilik perusahaan makin kuat, demikian pula sebaliknya.

Return on Equity dapat dirumuskan sebagai berikut :

Sumber : Kasmir (2010:137)

4. Rasio Laba Per Lembar Saham (Earning Per Share)

Rasio laba per lembar saham (earning per share) atau disebut juga rasio nilai buku, merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemenang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, maka kesejahteraan pemegang saham meningkat dengan pengertian lain bahwa tingkat pengembalian tinggi.

Earning per share dapat dirumuskan sebagai berikut :

= ℎ 100%

Sumber : Kasmir (2010:139)

Adapun indikator rasio profitabilitas yang digunakan dalam penelitian ini adalah return on asset (ROA). Penulis menggunakan return on asset karena Return on Asset (ROA) diukur dengan membandingkan antara laba bersih dengan

total aktiva. Return on asset dibiayai dari sumber pinjaman jangka panjang, ekuitas, dan utang jangka pendek dimana pembiayaan tersebut berkaitan dengan struktur modal suatu perusahaan.

2.1.2 Pengertian Kebijakan Dividen

Kebijakan dividen pada hakekatnya menentukan berapa banyak bagian keuntungan yang akan dibagikan kepada para pemegang saham dan berapa banyak yang akan ditahan.

J.Fred Weston dan Eugene F. Brigham (2008:198), mengemukakan bahwa :

“Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali didalam perusahaan”.

Menurut Agus Sartono (2001:281), kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham

ℎ = ℎ

22

sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang.

Sedangkan menurut Lukas Setia Atmaja (2008:285), kebijakan dividen adalah pembuatan keputusan tentang dividen apakah dibagi kepada pemegang saham perusahaan dalam bentuk dividen atau diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning).

Menurut James C. Van Horne dan John M. Wachowicz, Jr. (1997:496) “kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan”.

Dari beberapa pengertian diatas dapat disimpulkan bahwa kebijakan dividen menyangkut keputusan apakah akan membagikan laba atau menahannya untuk diinvestasikan kembali di dalam perusahaan. Jika dividen dibagikan maka laba ditahan menjadi berkurang dan akibatnya penggunaan dana internal perusahaan menjadi berkurang, begitupun sebaliknya. Jika dividen menjadi laba ditahan maka dana internal perusahaan menjadi bertambah sehingga perusahaan kurang memerlukan dana dari luar (eksternal).

2.1.2.1 Rasio Pembayaran Dividen

Persentase dari laba yang akan dibagikan sebagai dividen disebut sebagai dividend payout ratio. Dengan semakin tingginya dividend payout ratio semakin

Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Menurut Brigham dan Houston (2006:69) “Dividend Payout Ratio persentase dari laba bersih yang akan dibayarkan sebagai dividen tunai kepada pemegang saham. Dividend Payout Ratio (DPR) merupakan perbandingan antara Dividend per share (DPS) dengan Earning per share (EPS). Jika dividen tunai meningkat maka dana perusahaan untuk reinvestment akan semakin berkurang sehingga perusahaan cenderung akan mencari sumber dana eksternal untuk mencukupi kebutuhannya” (Brigham dan Houston, 2001:76). Berikut ini rumus untuk mengukur Dividend Payout Ratio (DPR) :

Sumber : Lukas Setia Atmaja (2008:285)

Dividend Payout Ratio (DPR) merupakan rasio yang mengukur

kemampuan perusahaan dalam membayarkan devidennya. Semakin besar Dividend Payout Ratio (DPR) maka deviden yang dibagikan kepada pemegang saham semakin besar.

2.1.2.2 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Kebijakan dividen yang diambil perusahaan, sangat bergantung pada berbagai faktor yang terjadi, baik itu yang terjadi di dalam perusahaan maupun yang terjadi di luar perusahaan.

24

Menurut Bambang Riyanto (2008:267-268), faktor-faktor yang mempengaruhi kebijakan dividen dikelompokan menjadi empat kategori besar : 1) posisi likuiditas perusahaan, 2) kebutuhan dana untuk membayar utang, 3) tingkat pertumbuhan perusahaan, dan 4) pengawasan terhadap perusahaan.

Adapun menurut Agus Sartono (2001:292-295), faktor-faktor yang mempengaruhi kebijakan dividen ada lima yaitu :

1. Kebutuhan Dana Perusahaan

Kebutuhan dana perusahaan merupakan faktor yang mempengaruhi yang harus dipertimbangkan dalam menentukan kebijakan dividen karena posisi kas perusahaan harus diperhatikan.

2. Likuiditas Perusahaan

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen karena dividen merupakan kas keluar bagi perusahaan, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen.

3. Kemampuan Meminjam

Perusahaan yang memiliki kemampuan meminjam lebih besar akan memiliki kemampuan untuk membayar dividen yang lebih besar pula.

4. Keadaan Pemegang Saham

5. Stabilitas Dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada dividend payout ratio yang tinggi.

2.1.3 Pengertian Struktur Modal

Struktur modal mengindikasikan bagaimana perusahaan membiayai kegiatan operasionalnya atau bagaimana perusahaan membiayai aktivanya. Struktur modal merupakan perbandingan antara hutang (modal asing) dengan ekuitas (modal sendiri).

Pada prinsipnya pemenuhan kebutuhan dana suatu perusahaan dapat disediakan dari sumber intern perusahaan, yaitu sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan, misalnya dana yang berasal dari keuntungan yang tidak dibagikan atau keuntungan yang ditahan di dalam perusahaan (retained earnings). Apabila perusahaan memenuhi kebutuhan dananya dari sumber intern dikatakan perusahaan itu melakukan pendanaan intern (internal financing). Akan tetapi, disamping sumber intern dalam memenuhi kebutuhan dana perusahaan dapat pula menyediakan dari sumber ekstern, yaitu sumber dana yang berasal dari tambahan penyertaan modal dari pemilik atau emisi saham baru, penjualan obligasi, dan kredit dari bank. Apabila perusahaan memenuhi kebutuhan dananya dari sumber luar disebut pendanaan ekstern (external financing) (Bambang Riyanto, 2008:5-6).

26

finansial perusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan. Kesalahan dalam menentukan struktur modal akan mempunyai dampak yang luas terutama apabila perusahaan terlalu besar dalam menggunakan hutang, maka beban tetap yang harus ditanggung perusahaan semakin besar pula. Hal itu juga berarti akan meningkatkan risiko finansial, yaitu risiko saat perusahaan tidak dapat membayar beban bunga atau angsuran-angsuran hutangnya.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan srtuktur modal terhadap nilai perusahaan, kalau keputusan investasi dan kebijakan dividen dipegang konstan. Dengan kata lain, seandainya perusahaan mengganti sebagian modal sendiri dengan hutang (atau sebaliknya) apakah harga saham akan berubah, apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya (Suad Husnan dan Enny Pudjiastuti 2002:293).

Agus Sartono (2001:225) mengemukakan bahwa “”struktur modal merupakan jumlah perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, preferen, dan saham biasa”.

Bambang Riyanto (2008:22), menyatakan bahwa “struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri”.

leverage yang bertujuan untuk mengukur kemampuan dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan. Adapun rumus untuk menghitung rasio ini adalah :

Lukas Setia Atmaja (2008:272)

2.1.3.1 Faktor-faktor yang Mempengaruhi Struktur Modal

Dalam menetapkan struktur modal perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya. J. Fred Weston dan Eugene F. Brigham (2008:174) mengemukakan bahwa faktor-faktor yang berpengaruh dalam pengambilan keputusan struktur modal antara lain :

a. Stabilitas penjualan

Perusahaan dengan penjualan yang relatif stabil mungkin akan lebih gampang memperoleh pinjaman yang mengakibatkan biaya tagihan tetapnya lebih tinggi jika dibandingkan dengan perusahaan yang penjualannya tidak stabil.

b. Struktur aktiva

Apabila aktiva perusahaan cocok untuk dijadikan agunan kredit, perusahaan tersebut cenderung menggunakan banyak utang. Karena itu, perusahaan real estate biasanya mempunyai leverage yang tinggi, sedangkan perusahaan yang berkecimpung dalam penelitian teknologi lazimnya menggunakan jumlah utang yang kecil.

28

c. Leverage operasi

Perusahaan dengan leverage operasi yang lebih kecil lebih mampu untuk memperbesar leverage keuangan karena, interaksi leverage operasi dan keuanganlah yang mempengaruhi penurunan penjualan terhadap laba operasi dan arus kas bersih secara keseluruhan.

d. Tingkat pertumbuhan

Perusahaan yang bertumbuh lebih pesat terpaksa lebih banyak bergantung pada modal eksternal. Biaya emisi untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat utang. Karena itu, perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan utang daripada perusahaan yang tuumbuh secara lambat.

e. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil.

f. Pajak

Bunga adalah beban yang dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan, makin besar keuntungan dari penggunaan utang.

g. Pengendalian

h. Sikap manajemen

Dengan tidak adanya bukti bahwa struktur modal yang satu akan membuat harga saham lebih tinggi daripada struktur modal lainnya, manajemen dapat menilai sendiri struktur modal yang dianggap tepat.

i. Kondisi pasar

Kondisi dipasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang bisa mempunyai pengaruh penting terhadap struktur modal perusahaan yang optimal.

j. Kondisi internal perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkan.

k. Fleksibilitas keuangan

Fleksibilitas keuangan dari sudut pandang operasional berarti mempertahankan kapasitas cadangan yang memadai untuk melakukan pinjaman.

Sedangkan menurut Husnan (1996:261) menyatakan bahwa berbagai faktor yang menentukan pemilihan struktur pendanaan antara lain :

a. Lokasi Distribusi Keuntungan

30

b. Stabilitas Penjualan dan Keuntungan

Faktor lain yang menentukan besarnya keuntungan dan dengan demikian menentukan jumlah hutang yang bisa dipinjam adalah stabilitas penjualan, yang pada akhirnya mempengaruhi stabilitas keuntungan. Semakin stabil keuntungan berarti semakin sempit penyebarannya, jadi semakin besar kemungkinan perusahaan mampu memenuhi kewajiban tetapnya. Oleh karena itu perusahaan bisa membelanjai kegiatannya dengan proporsi hutang yang lebih besar.

c. Kebijakan Dividen

Banyak perusahaan yang mencoba menggunakan kebijakan dividen yang stabil, yaitu membayarkan jumlah dividen dalam jumlah yang konstan. Implikasi kebijakan seperti ini akan langsung dirasakan bagi manajer keuangan, yaitu harus menyediakan dana untuk membayar jumlah dividen yang tetap ini. Dengan demikian semakin tinggi tingkat leveragenya, semakin besar kemungkinan perusahaan tidak bisa membayar dividen dalam jumlah yang tetap.

d. Pengendalian (control)

e. Risiko Kebangkrutan

Suatu perusahaan dihadapkan pada tingkat bunga yang meningkat makin cepat setelah melewati suatu tingkat leverage tertentu, karena kreditur mulai khawatir tentang kebangkrutan perusahaan.

Dalam penelitian ini faktor-faktor yang diteliti pengaruhnya terhadap struktur modal dalam perusahaan adalah profitabilitas dan kebijakan dividen.

2.1.4 Penelitian Terdahulu

1. Penelitian Mahira Rafique (2011)

Economics and Finance Review Vol. 1(4) pp. 50 – 58, June, 2011 ISSN:

32

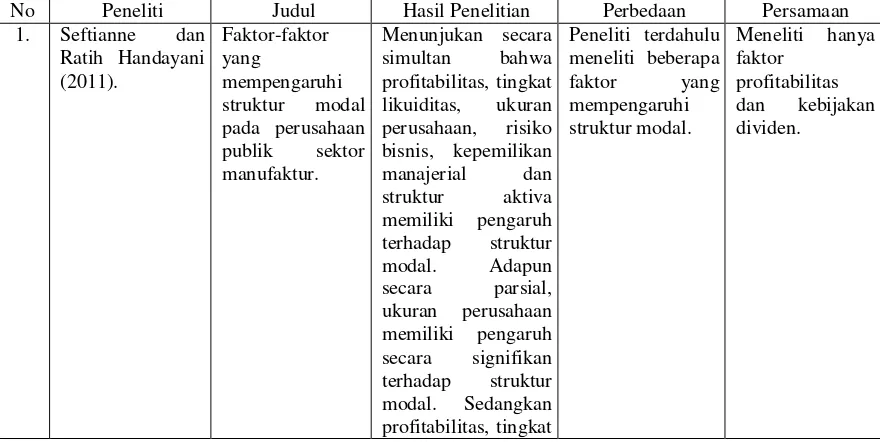

2. Penelitian Seftianne dan Ratih Handayani (2011)

Jurnal Bisnis dan Akuntansi volume 13, No.1, April 2011, 39-56, dengan judul Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur. Penelitian ini dilakukan oleh Seftianne dan Ratih Handayani (2011). Variabel dependen yang digunakan dalam penelitian ini adalah struktur modal. Sedangkan variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, tingkat likuiditas, ukuran perusahaan, risiko bisnis, kepemilikan manajerial dan struktur aktiva. Alat analisis yang digunakan adalah analisis regresi berganda. Subjek penelitian dilakukan pada perusahaan manufaktur yang terdaftar di BEI 2007-2009, yang terdiri dari 92 perusahaan. Hasil penelitian menunjukan secara simultan bahwa profitabilitas, tingkat likuiditas, ukuran perusahaan, risiko bisnis, kepemilikan manajerial dan struktur aktiva memiliki pengaruh terhadap struktur modal. Adapun secara parsial, ukuran perusahaan memiliki pengaruh secara signifikan terhadap struktur modal. Sedangkan profitabilitas, tingkat likuiditas, risiko bisnis, kepemilikan manajerial dan struktur aktiva tidak memiliki pengaruh yang signifikan terhadap struktur modal.

3. Penelitian A.Shahjahanpour, H.Ghalambor dan A.Aflatooni (2010)

International Research Journal of Finance and Economics, Issue 56, 2010

adalah pembayaran dividen (dividen payout), likuiditas, efektif tarif pajak, non utang pajak dan keunikan produk. Adapun variabel dependennya adalah struktur modal. Alat analisis yang digunakan adalah analisis regresi berganda. Subjek Penelitian dilakukan pada perusahaan-perusahaan iran, yang terdiri dari 248 data perusahaan. Berdasarkan hasil analisis secara simultan, variabel pembayaran dividen (dividen payout), likuiditas, efektif tarif pajak, non utang pajak berpengaruh terhadap struktur modal. Secara parsial, kebijakan dividen, efektif tarif pajak dan non utang pajak berpengaruh secara signifikan terhadap struktur modal. Sedangkan likuiditas tidak berpengaruh secara signifikan terhadap struktru modal.

4. Penelitian Bram Hadianto dan Christian Tayana (2010)

34

berpengaruh terhadap variabel dependen. Sedangkan secara parsial, risiko sistematik, profitabilitas dan jenis perusahaan berpengaruh signifikan terhadap struktur modal. Adapun strruktur aktiva tidak berpengaruh signifikan terhadap struktur modal.

5. Penelitian Joni dan Lina (2010)

6. Penelitian Ali Kesuma (2009)

Jurnal Manajemen dan Kewirausahaan, Volume 11, No.1, Maret 2009:38-45, dengan judul Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Publik di Bursa Efek Indonesia. Penelitian ini dilakukan oleh Ali Kesuma (2009). Variabel dependen yang digunakan dalam penelitian ini adalah harga saham. Sedangkan variabel independenya adalah struktur modal, pertumbuhan penjualan, struktur aktiva, profitabilitas dan rasio hutang. Alat analisis yang digunakan adalah teknik analisis SEM (Structural Equation Modeling), uji kriteria goodness of fit (koefisien determinasi). Subjek penelitian dilakukan pada perusahaan real estate yang go publik di BEI 2003-2006, sebanyak 34 perusahaan. Hasil penelitian menunjukan secara simultan struktur modal, pertumbuhan penjualan, struktur aktiva, profitabilitas dan rasio hutang berpengaruh terhadap harga saham. Adapun penelitian secara parsial menunjukan, pertumbuhan aktiva dan profitabilitas tidak berpengaruh secara signifikan terhadap struktur modal. Sedangkan rasio hutang berpengaruh signifikan terhadap struktur modal. Struktur modal, pertumbuhan penjualan, struktur aktiva dan rasio hutang tidak berpengaruh secara signifikan terhadap harga saham. Sedangkan profitabilitas berpengaruh secara signifikan terhadap harga saham.

7. Penelitian Christina dan Johan Halim (2008)

Journal of Applied Finance and Accounting, Volume 1, No.1, November

36

judul Analysis Of Relationship Between Determinants Of Capital Structure Across Industries At Jakarta Stock Exchange. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, ukuran perusahaan, dividen payout (pembayaran dividen) dan pertumbuhan perusahaan. Sedangkan rasio leverage merupakan variabel dependen. Alat analisis yang digunakan adalah analisis regresi berganda. Subjek penelitian dilakukan pada 230 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2003-2006. Hasil penelitian secara simultan menunjukan profitabilitas, ukuran perusahaan, dividen payout, dan pertumbuhan perusahaan merupakan variabel yang berpengaruh terhadap leverage pada 230 perusahaan yang terdaftar di Bursa Efek Indonesia. Sedangkan secara parsial ukuran perusahaan dan pertumbuhan perusahaan berpengaruh secara signifikan terhadap leverage. Adapun profitabilitas dan pembayaran dividen tidak berpengaruh secara signifikan terhadap leverage.

8. Penelitian Nita Ristianti dan Hartono (2008)

multikolinearitas, uji autokorelasi, uji heteroskesdastisitas. Subjek penelitian dilakukan pada perusahaan manufaktur go publik di BEI 2002-2006, yang terdiri dari 59 perusahaan. Hasil penelitian menunjukan terdapat pengaruh secara simultan dari variabel independen pada variabel dependen. Sedangkan secara parsial, dividend payout ratio, kepemilikan manajerial tidak memiliki pengaruh signifikan terhadap keputusan pendanaan. Adapun profitabilitas dan ukuran perusahaan memiliki pengaruh signifikan terhadap keputusan pendanaan.

Dari beberapa penelitian yang telah diuraikan peneliti terdahulu, penulis melihat bahwa terdapat kesamaan pandangan dari para pakar dalam melihat faktor-faktor yang berpengaruh terhadap struktur modal. Pada dasarnya pendapat-pendapat itu menggambarkan bahwa profitabilitas dan kebijakan dividen mempunyai pengaruh terhadap struktur modal. Keterkaitan adanya persamaan ataupun perbedaan dapat dilihat pada tabel :

Tabel 2.1

Hasil penelitian terdahulu

38

40 dividen, efektif tarif pajak dan non utang

suatu perusahaan maka semakin rendah struktur modal yang dimiliki oleh perusahaan tersebut.

Keputusan pembelanjaan atau keputusan pemenuhan pembelanjaan dana berhubungan dengan penentuan sumber dana yang akan digunakan, penentuan perimbangan pembelanjaan yang baik, atau penentuan struktur modal yang optimal. Keputusan pemenuhan dana mencakup berbagai pertimbangan apakah perusahaan akan menggunakan sumber internal maupun sumber eksternal, yang berasal dari hutang atau emisi obligasi, atau dengan emisi saham baru.

Dengan demikian perusahaan dengan rate of return yang tinggi cenderung menggunakan proporsi hutang yang relatif kecil. Hal ini disebabkan return yang tinggi akan menyediakan sejumlah dana internal yang relatif besar. Artinya, perusahaan akan lebih menggunakan dana internal dibandingkan menggunakan dana yang bersumber dari luar.

Berkaitan dengan itu, kebijakan dividenpun cukup mempengaruhi kinerja perusahaan dalam mencapai tujuannya, karena merupakan salah satu faktor yang mempunyai pengaruh yang signifikan terhadap struktur modal.

42

2.2.1 Keterkaitan Profitabilitas dan Kebijakan Dividen Terhadap Struktur Modal

2.2.1.1 Hubungan Profitabilitas Dengan Struktur Modal

Terdapat beberapa faktor yang dapat mempengaruhi struktur modal. Diantaranya adalah profitabilitas, ukuran perusahaan, pertumbuhan aktiva, risiko bisnis, dividen dan struktur aktiva.

Profitabilitas merupakan variabel yang mempengaruhi struktur modal. Kemampulabaan diwakili oleh Return On Assets (ROA), yaitu dengan membandingkan laba bersih dengan total aktiva perusahaan. Perusahaan dengan rate of return yang tinggi cenderung menggunakan proporsi hutang yang relatif kecil. Hal ini disebabkan return yang tinggi akan menyediakan sejumlah dana internal yang relatif besar yang diakumulasikan sebagai laba ditahan. Adapun keterkaitan antara profitabilitas dan struktur modal ini, dihubungkan oleh sebuah teori yang dikemukakan oleh Brigham dan Houston (2001:40) :

“Jika profitabilitas dan pengeluaran investasi tetap maka perusahaan dengan profitabilitas yang tinggi akan menggunakan hutang yang relatif rendah dan sebaliknya”.

Pernyataan tersebut sejalan dengan penelitian yang dilakukan oleh Weston dan Brigham (1998:713) dalam Ali Kesuma (2009), perusahaan dengan tingkat return on assets yang tinggi, umumnya menggunakan hutang dalam jumlah yang

Berdasarkan pengertian diatas dapat disimpulkan bahwa profitabilitas mempunyai pengaruh terhadap struktur modal. Semakin tinggi tingkat pengembalian perusahaan maka semakin rendah struktur modal yang digunakan perusahaan. Dan sebaliknya, semakin rendah tingkat pengembalian perusahaan menghasilkan laba maka semakin tinggi struktur modal perusahaan. Ini berarti perusahaan tersebut memiliki modal sendiri yang lebih besar dibanding hutang jangka panjangnya. Hal ini disebabkan perusahaan dengan tingkat profitabilitas yang tinggi mampu membiayai kegiatan usahanya dengan laba ditahan yang dimilikinya, sehingga perusahaan tersebut akan menggunakan hutang dalam jumlah relatif sedikit.

Hal tersebut menandakan bahwa terdapat pengaruh yang negatif antara profitabilitas dan struktur modal.

2.2.1.2 Hubungan Kebijakan Dividen Dengan Struktur Modal

44

memutuskan tidak membayar dividen, maka akan meningkatkan pendanaan dari sumber dana internal. Kemampuan menghimpun pendanaan internal meningkat akan semakin memperkuat posisi ekuitas pemilik dikarenakan semakin kecil ketergantungan perusahaan pada sumber pendanaan eksternal.

Dengan kondisi seperti ini maka dapat dikatakan bahwa kebijakan dividen sebagai bagian dari keputusan keuangan cukup mempengaruhi kinerja perusahaan dalam mencapai tujuannya. Hal ini sejalan dengan teori yang dikemukakan oleh Sutrisno (2009:266), bahwa :

“Apabila perusahaan memutuskan untuk membagi laba yang diperoleh sebagai dividen berarti akan mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber dana intern yang akan digunakan untuk mengembangkan perusahaan. Sedang apabila perusahaan tidak membagikan labanya sebagai dividen akan bisa memperbesar sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan”.

Sejalan dengan penelitian yang dilakukan oleh Ross dan Easterbook (1977) dalam Taswan (2003) dalam Christina dan Johan Halim (2008), mengemukakan bahwa :

“Dengan peningkatan dividen akan berpengaruh dalam kebijakan pendanaan perusahaan, karena pembayaran dividen akan mengurangi arus kas perusahaan sehingga dalam memenuhi kebutuhan operasionalnya perusahaan akan dipaksa untuk mencari alternatif sumber dana yang relevan”.

dana dari pasar modal dan pihak perbankan akibat dari tingginya niat investor dalam menanamkan investasinya pada perusahaan, karena investor lebih suka kepastian tentang return investasinya serta mengantisipasi risiko ketidakpastian tentang kebangkrutan perusahaan, sedangkan penetapan dividen yang rendah menyebabkan manajer mempunyai harapan investasi dimasa datang yang dibiayai dari sumber internal.

Berdasarkan teori diatas maka dapat disimpulkan bahwa kebijakan dividen memiliki keterkaitan terhadap struktur modal. Jika manajemen memutuskan untuk membayar dividen, konsekuensi-nya adalah jumlah laba di tahan berkurang, sehingga sumber pendanaan internal juga berkurang. Jika manajemen memutuskan tidak membayar dividen, maka akan meningkatkan pendanaan dari sumber dana internal. Sehingga terdapat pengaruh positif antara kebijakan dividen dengan struktur modal.

2.2.1.3 Hubungan Profitabilitas dan Kebijakan Dividen Dengan Struktur Modal

Profitabilitas dan kebijakan dividen merupakan faktor yang bisa mempengaruhi struktur modal suatu perusahaan. Faktor-faktor tersebut berkaitan dengan pendanaan internal perusahaan sehingga mempunyai efek langsung bagi manajemen keuangan.

46

profitabilitas yang tinggi tidak memerlukan banyak pembiayaan dengan utang. Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal.

Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak pemegang saham. Dari segi perusahaan membagikan dividen kepada para investor memerlukan pertimbangan yang mendalam karena perusahaan juga harus memikirkan kelangsungan hidup dan pertumbuhan perusahaan.

Kebijakan Dividen pun merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Jika dividen dibagikan maka laba ditahan menjadi berkurang dan akibatnya penggunaan dana internal perusahaan menjadi berkurang, begitupun sebaliknya. Jika dividen menjadi laba ditahan maka dana internal perusahaan menjadi bertambah sehingga perusahaan kurang memerlukan dana dari luar (eksternal).

Penelitian ini menguji bagaimana faktor profitabilitas dengan rasio return on assets (ROA) dan kebijakan dividen dengan rasio dividend payout ratio (DPR)

berpengaruh terhadap struktur modal suatu perusahaan.

Keseluruhan pernyataan di atas, sesuai dengan penelitian yang dilakukan oleh Christina dan Johan Halim (2008), yang mengemukakan bahwa :

perusahaan, pembayaran dividen, struktur aktiva, manajemen perilaku dan sebagainya”.

Berdasarkan pernyataan diatas, maka dapat disimpulkan bahwa profitabilitas dan kebijakan dividen mempunyai pengaruh yang signifikan terhadap struktur modal.

48

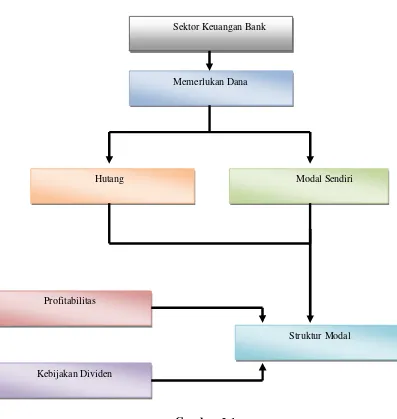

Gambar 2.1

Skema Kerangka Pemikiran

Berdasarkan skema pemikiran di atas, menunjukan bahwa profitabilitas dan kebijakan dividen merupakan faktor yang mempengaruhi struktur modal. Semakin tinggi tingkat pengembalian perusahaan maka semakin rendah struktur modal yang digunakan perusahaan. Dan sebaliknya, semakin rendah tingkat pengembalian perusahaan menghasilkan laba maka semakin tinggi struktur modal

Sektor Keuangan Bank

Memerlukan Dana

Hutang Modal Sendiri

Struktur Modal Profitabilitas

perusahaan. Dan jika manajemen memutuskan untuk membayar dividen, konsekuensi-nya adalah jumlah laba di tahan berkurang, sehingga sumber pendanaan internal juga berkurang. Jika manajemen memutuskan tidak membayar dividen, maka akan meningkatkan pendanaan dari sumber dana internal.

Dari skema pemikiran diatas dapat disusun paradigma penelitian. Adapun paradigma penelitian dalam penelitian ini seperti dalam gambar berikut ini :

Brigham dan Houston (2001:40)

Hipotesis adalah dugaan sementara terhadap masalah penelitian, karena harus dibuktikan dulu kebenarannya.

Kebijakan Dividen (X2)

50

Menurut Sugiyono (2008:34) “Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian yang selanjutnya akan dibuktikan kebenarannya secara empiris atau nyata.”

Dari kerangka pemikiran teoritis, maka hipotesis atau dugaan sementara yang diajukan dalam penelitian ini adalah sebagai beikut :

1. Terdapat pengaruh negatif profitabilitas terhadap struktur modal pada sektor keuangan bank yang terdaftar di BEI periode 2006-2010 secara parsial.

2. Terdapat pengaruh positif kebijakan dividen terhadap struktur modal pada sektor keuangan bank yang terdaftar di BEI periode 2006-2010 secara parsial. 3. Terdapat pengaruh profitabilitas dan kebijakan dividen terhadap struktur modal

51 3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif. Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29), mengemukakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian akan dilakukan”.

Objek penelitian yang akan dikaji dalam penelitian ini adalah analisis ketiga variabel sesuai dengan judul yang akan diangkat oleh penulis yaitu Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Struktur Modal Pada Sektor Keuangan Bank yang Terdaftar di BEI. Maka objek penelitian yang akan digunakan dalam penelitian ini adalah :

1. Profitabilitas dengan rasio profitabilitas return on asset dan Kebijakan Dividen dengan rasio dividend payout ratio sebagai variabel bebas (Variabel Independen).

2. Struktur Modal dengan rasio leverage debt to equity ratio sebagai variabel terikat (Variabel Dependen).

52

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Pengertian dari Metode Penelitian menurut Sugiyono (2010:2) adalah sebagai berikut :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Data yang diperoleh melalui penelitian ini adalah data empiris (teramati) yang mempunyai kriteria tertentu yaitu valid”.

Sedangkan metode penelitian menurut Umi Narimawati (2008:127) menjelaskan bahwa :

“Metode Penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu”.

Dari pengertian diatas dapat disimpulkan bahwa metode penelitian merupakan cara pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan.

dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka) dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Metode penelitian deskriptif menurut Sugiyono (2008:147) adalah : “Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan metode penelitian verifikatif menurut Masyhuri (2008:45) adalah :

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”