1 1.1. LATAR BELAKANG

Untuk memperlancar pembangunan nasional diperlukan beberapa faktor

pendukung yaitu stabilitas yang baik dan terjamin. Selain itu ada faktor yang

lebih penting, yaitu dana yang harus cukup dan memadai. Dana tersebut diproleh

dari dana dalam dan luar negeri. Pada dasarnya dana yang diterima dari luar

negeri hanya sebagai pelengkap atau cadangan, bilamana dana yang didapat dari

dalam negeri tidak mencukupi untuk pembangunan. Tapi pada kenyataannya

dana dari dalam negeri sangat tidak mencukupi.

Salah satu sumber dana dalam negeri yang paling tinggi adalah hasil dari

pemungutan pajak. Sudah lazim di setiap negara-negara, pajak adalah

pendapatan terbesar yang dapat diterima oleh suatu negara atas penerimaan dana

dalam negeri. Pajak yang di pungut dari masyarakat antara lain :

1. Pajak Penghasilan

Pajak Penghasilan (PPh) dikenakan terhadap orang pribadi dan badan,

berkenaan dengan penghasilan yang diterima atau diperoleh selama

2. Pajak Bumi dan Bangunan

Pajak Negara yang dikenakan terhadap bumi dan/atau bangunan

berdasarkan Undang-undang nomor 12 Tahun 1985 tentang Pajak

Bumi dan Bangunan sebagaimana telah diubah dengan

Undang-Undang nomor 12 Tahun 1994 tanggal 9 November 1994.

PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan/atau

bangunan. Keadaan subyek (siapa yang membayar) tidak ikut

menentukan besarnya pajak.

3. Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas :

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh Pengusaha;

b. Impor Barang Kena Pajak;

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh Pengusaha;

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar

Daerah Pabean di dalam Daerah . Pabean;

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

4. Pajak Penjualan atas Barang Mewah

PPnBM merupakan jenis pajak yang merupakan satu paket dalam

Undang-undang Pajak Pertambahan Nilai. Namun demikian,

mekanisme pengenaan PPnBM ini sedikit berbeda dengan PPN.

Berdasarkan Pasal 5 Ayat (1) Undang-undang PPN, Pajak Penjualan

Atas Barang Mewah dikenakan terhadap :

1. penyerahan Barang Kena Pajak Yang Tergolong Mewah yang

dilakukan oleh Pengusaha yang menghasilkan Barang Kena

Pajak Yang Tergolong Mewah di dalam Daerah Pabean dalam

kegiatan usaha atau pekerjaannya;

2. impor Barang Kena Pajak Yang Tergolong Mewah.

Dengan demikian, PPnBM hanya dikenakan pada saat penyerahan

BKP Mewah oleh pabrikan (pengusaha yang menghasilkan) dan pada

saat impor BKP Mewah. PPnBM tidak dikenakan lagi pada rantai

penjualan setelah itu. Adapun fihak yang memungut PPnBM tentu

saja pabrikan BKP Mewah pada saat melakukan penyerahan atau

penjualan BKP Mewah. Sementara itu, PPnBM atas impor BKP

mewah dilunasi oleh importir berbarengan dengan pembayaran PPN

5. Pajak Bea Cukai

Pabean adalah instansi (jawatan, kantor) yang mengawasi, memungut,

dan mengurus bea masuk (impor) dan bea keluar (ekspor), baik

melalui darat, laut, maupun melalui udara. Di Indonesia, instansi yang

menjalankan tugas-tugas ini adalah Direktorat Jenderal Bea dan Cukai

sebagai unsur pelaksana tugas pokok dan fungsi Departemen

Keuangan Republik Indonesia di bidang kepabeanan dan cukai.

Kepabeanan sendiri berarti segala sesuatu yang berhubungan dengan

pengawasan atas lalu lintas barang yang masuk atau keluar daerah

pabean serta pemungutan bea masuk dan bea keluar.

Cukai adalah pungutan negara yang dinakan terhadap barang-barang

tertentu yang mempunyai sifat dan karakteristik tertentu, yaitu:

konsumsinya perlu dikendalikan, peredarannya perlu diawasi,

pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat

atau lingkungan hidup, atau pemakaiannya perlu pembebanan

pungutan negara demi keadilan dan keseimbangan.

Untuk membayar pajak tersebut masyarakat dikukuhkan menjadi

pengusaha kena pajak atau wajib pajak. Secar otomatis wajib pajak

tersebut harus mempunyai Nomor Pokok Wajib Pajak (NPWP) sebagai

nomor identitas wajib pajak yang terdaftar. Prosedur Nomor PokokWajib

Pajak (NPWP) telah diatur dalam peraturan Direktur Jendral Pajak No.

(NPWP) dan/ atau pengukuhan pengusaha keana pajak, perubahan data

dan pemindahan wajib pajak dan/ atau pengusaha kena pajak. Hal tersebut

membuat penulis merasa tertarik untuk membahasnya lebih lanjut

mengenai Nomor Pokok Wajib Pajak (NPWP) tersebut ke dalam sebuah

laporan kerja praktek yang berjudul “ Prosedur Pengurusan Nomor Pokok

Wajib Pajak (NPWP) Bagi Wajib Pajak Orang Pribadi dan Badan di KPP

Pratama Majalaya”

1.2. TUJUAN KERJA PRAKTEK

Adapun tujuan dari kerja praktek lapangan ini adalah :

Untuk mengetahui,

1. Prosedur pengurusan NPWP bagi wajib pajak orang pribadi dan

badan.

2. Hambatan dalam pengurusan NPWP bagi wajib pajak orang

pribadi dan badan.

3. Penanggulangan dalam mengatasi hambatan-hambatan pengurusan

NPWP bagi wajib pajak orang pribadi dan badan.

1.3. KEGUNAAN KERJA PRAKTEK

Ada beberapa manfaat yang di dapat daari kerja praktek yang dilakukan,

a. Bagi Penulis

Dapat menjadi landasan bagi penulis dan pandang tentang apa yang

akan dilakukan saat memasuki dunia kerja dan sudah terbiasa dengan

keadaan yang ada sehingga memudahkan untuk beradaptasi dengan

cepat.

b. Bagi KPP Majalaya

Ikut menunjang program akademik, dan secara langsung

membantu pemerintah menyiapkan tenaga kerja yang terampil di

bidangnya.

Ikut membantu pemerntah untuk menyiapkan mahasiswa untuk

menjadi para pekerja yang berkualitas.

Menjalin kerja sama dan saling mengenal antara Intansi kerja dan

pendidikan, sehingga bisa dijadikan referensi untuk menyiapkan

tenaga kerja yang lebih maju dan kompetetif.

c. Bagi Universitas

Mengetahui kemampuan mahasiswa dalam menguasai materi

pelajaran yang diperoleh dibangku kuliah.

Mengetahui kemampuan mahasiswa dalam menerapkan ilmunya

dan sebagai bahan evaluasi.

Memberikan gambaran tentang kesiapan mahasiswa dalam

1.4. LOKASI dan WAKTU KERJA PRAKTEK

Penulisan ini dibuat dengan melalui kerja praktek untuk memperoleh data

yang di inginkan yang dilaksanakan di Kantor Pelayanan Pajak Pratama Bandung

Majalaya, yang beralamat di Jl. Peta No.7 Bandung.

Adapun waktu pelaksanaan kerja praktek yang disetujui terhitung dari

8

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan

2.1.1. Sejarah KPP Pratama Bandung Majalaya

Kantor Pelayanan Pajak Pratama Majalaya (yang merupakan

gabungan fungsi dari KPP, KP. PBB dan KARIKPA) telah dipersiapkan

keberadaannya sesuai dengan SE-19/PJ/2007 tanggal 13 April 2007

tentang Persiapan Penerapan Sistem administrasi Perpajakan Moderen

Pada Kantor Wilayah DJP dan Pembentukan KPP Pratama di Seluruh

Indonesia Tahun 2007-2008. Semua ini dilakukan sehubungan dengan

adanya reorganisasi di lingkungan Direktorat Jenderal Pajak berdasrkan

Peraturan Menteri Keuangan Nomor 55/PMK.01/2007. Adapun Saat

Mulai Beroperasi (SMO) KPP Pratama Majalaya adalah tanggal 28

Agustus 2007 setelah diresmikan oleh Kepala Kantor Wilayah DJP Jawa

Barat I.

Kantor Pelayanan Pajak Majalaya telah memiliki gedung sendiri (eks.

Karikpa Bandung Satu dan Dua) yang beralamat di Jalan Peta No. 7

Bandung dan memiliki wilayah administrasi fiskal yang merupakan

gabungan dari beberapa kantor pajak terdahulu, yaitu: KPP Cimahi dan

Walaupun secara geografis KPP Pratama Majalaya berada di wilayah

Kota Bandung, tetapi wilayah yang ‘dikuasainya’ sejatinya adalah

Kabupaten Bandung. Kabupaten Bandung, adalah sebuah kabupaten di

Provinsi Jawa Barat, Indonesia. Ibukotanya adalah Soreang. Kabupaten ini

berbatasan dengan Kabupaten Purwakarta, Kabupaten Subang, dan

Kabupaten Sumedang di utara, Kabupaten Garut di timur dan selatan, serta

Kabupaten Cianjur di barat dan selatan.

Pada Tahun 2006, Kabupaten bandung terdiri dari 45 Kecamatan

dengan jumlah desa seluruhnya 431 desa dan 9 kelurahan. Sejak tahun

2007, berdasarkan UU Nomor 12 Tahun 2007, kabupaten ini dimekarkan

menjadi Kabupaten Bandung dan Kabupaten Bandung Barat (dengan

ibukota di Ngamprah). Adapun wilayah Kabupaten Bandung yang menjadi

tanggung jawab KPP Pratama Majalaya berjumlah 15 kecamatan, antara

lain: Kecamatan Majalaya, Cileunyi dan lain-lain.

Didalam penyusunan monografi fiskal merupakan gambaran umum

mengenai potensi fiskal dari wilayah Kantor Pelayanan Pajak Pratama

Majalaya yang disajikan untuk mengetahui pertumbuhan ekonomi dengan

segala aspeknya dalam rangka menentukan arah kebijaksanaan dalam

mengambil keputusan. Sedangkan data sekunder yang dijadikan acuan

dalam menyusun monografi fiskal ini adalah buku ‘Kabupaten Bandung

Dalam Angka 2007 terbitan Badan Pusat Statistik Kabupaten Bandung

Monografi Fiskal untuk daerah kerja Kantor Pelayanan Pajak

Pratama Majalaya antara lain menggambarkan :

1. Keadaan ekonomi sosial dan hal-hal yang spesifik yang ada di

masing-masing daerah

Sektor sosial ekonomi yang menonjol pada wilayah kerja Kantor

Pelayanan Pajak Majalaya adalah sektor pertanian tanaman pangan

(termasuk perkebunan), peternakan, dan perikanan, hal ini dapat terlihat

pada tingkat masyarakat yang bekerja pada usaha tersebut yang secara

rata-rata mengalami peningkatan.

2. Sektor-sektor usaha yang menonjol dan mempunyai potensi perpajakan

Sektor usaha yang menonjol dan potensial adalah sektor industri

pengolahan, baik industri besar maupun sedang, misalnya: industri

garment dan lain-lain, disamping sektor lainnya, seperti sektor

perdagangan, sektor perhubungan, sektor komunikasi, sektor

pariwisata, sektor peternakan dan keuangan dan perbankan serta sektor

jasa konstruksi bangunan/properti.

3. Sektor-sektor Strategis dari wilayah yang bersangkutan

Potensi ekonomi di wilayah Kabupaten Bandung sebagaimana yang

nampak dibeberapa wilayah kota kecamatan, mempunyai nilai strategis

yang menunjang adalah, sektor peternakan, sektor pariwisata, sektor

komunikasi, sektor perdagangan dan sektor industri serta sektor jasa

4. Potensi yang masih dapat digali dan kendala untuk menggali potensi

yang ada

Potensi ekonomi di wilayah Kabupaten Bandung sebagaimana yang

nampak dibeberapa wilayah kota kecamatan, potensi fiskal yang dapat

digali adalah sektor perdagangan, sektor peternakan, sektor perikanan,

dan sektor pariwisata.

Sektor industri merupakan sektor utama dalam perekonomian

Kabupaten Bandung. Sektor ini (dahulu pernah) merupakan

penyumbang terbesar dalam pembentukan Produk Domestik Regional

Bruto (PDRB) Kabupaten Bandung. Guna meningkatkan penerimaan

pajak (seperti PPN, PPh, PBB dan BPHTB) diwilayah administrasi

fiskal Kantor Pelayanan Pajak Pratama Majalaya, kami berusaha

‘membedah’ seluruh aspek ekstensifikasi dan intensifikasi melalui

rekomendasi-rekomendasi dalam mengidentifikasi dan memecahkan

masalah.

2.1.2. Geografis

Peta wilayah yang menjadi wewenang administrasi fiskal Kantor

Pelayanan Pajak Pratama Majalaya berbeda dengan luas wilayah

administrasi Kabupaten Bandung yang meliputi 15 kecamatan dari 30

kecamatan (sesuai dengan UU Nomor 12 Tahun 2007 tentang

pemekaran di Kabupaten Bandung Barat).

Kabupaten Bandung, adalah sebuah kabupaten di Provinsi Jawa Barat, Indonesia. Ibukotanya adalah Soreang. Secara geografis

umum letak Kabupaten Bandung berada pada 6°,41’ – 7°,19’ Lintang

Selatan dan diantara107°22’ –108°5’ Bujur Timur dengan luas wilayah

176.239 ha. Batas Utara Kabupaten Bandung Barat; Sebelah Timur

Kabupaten Sumedang dan Kabupaten Garut; Sebelah Selatan

Kabupaten Garut dan Kabupaten Cianjur sebelah Barat Kabupaten

Bandung Barat; di bagian Tengah Kota Bandung dan Kota Cimahi.

Kabupaten Bandung terdiri atas 30 kecamatan, 266 Desa dan 9

Kelurahan. Adapun untuk wilayah kerja KPP Pratama Majalaya,adalah:

Batas Utara Kabupaten Subang, Wilayah KPP Pratama Cimahi

(Lembang, Parongpong dsb.) dan Kabupaten Sumedang; sebelah Timur

Kabupaten Sumedang dan Kabupaten Garut; sebelah Selatan Kabupaten

Garut; sebelah Barat Kota Bandung dan Wilayah KPP Pratama Soreang

(Pangalengan, Banjaran dsb.).

Keadaan Fisik Kabupaten Bandung (Wilayah KPP Pratama Majalaya):

a.Kabupaten Bandung Bagian Utara, merupakan gabungan variasi antara

dataran tinggi yang terdiri dari pegunungan atau bukit-bukit dan dataran

rendah yang pada umumnya digunakan sebagai areal perumahan,

persawahan, perkebunan.

b.Kabupaten Bandung Bagian Tengah, merupakan daerah yang cenderung

Citarum yang membelah bagian ini pernah menjadikan sektor industri

(garment/tekstil) tumbuh dan berkembang.

c.Kabupaten Bandung Bagian Timur, merupakan dataran tinggi yang

didominasi oleh bukit-bukit yang memiliki potensi dan nilai strategis

bagi sektor perdagangan dan jasa karena bagian ini dilalui oleh jalan

raya lintas propinsi.

d.Kabupaten Bandung Bagian Barat, merupakan dataran rendah yang

banyak daerahnya dipakai untuk membangun sarana perumahan (nilai

tambah bagi sektor jasa konstruksi) karena aksesnya yang mudah

dijangkau dari Kota Bandung serta bernilai strategis bagi sektor

perikanan.

e.Kabupaten Bandung Bagian Selatan, merupakan daerah yang didominasi

oleh pegunungan dan bukit-bukit. Sektor yang paling menonjol untuk

bagian ini adalah perkebunan, lebih spesifik lagi yaitu perkebunan teh –

karena berbatasan langsung dengan Kecamatan Pangalengan (Wilayah

KPP Pratama Soreang). Di samping itu, sektor peternakan (yang

menghasilkan susu sapi) juga menjadi andalan masyarakat di bagian ini.

Semua itu tercermin dengan adanya komunitas resmi yang bernama

Koperasi Pengusaha Susu Bandung Selatan (KPBS).

Wilayah pemerintahan Kabupaten Bandung sesuai data tahun 2007

1. Wilayah Selatan, meliputi:

- Kecamatan Kertasari;

- Kecamatan Pacet;

- Kecataman Ibun.

2. Wilayah Tengah, meliputi:

- Kecamatan Majalaya;

- Kecamatan Solokanjeruk.

3. Wilayah Utara, meliputi:

- Kecamatan Cimenyan;

- Kecamatan Cilengkrang;

- Kecamatan Cileunyi;

- Kecamatan Rancaekek.

4. Wilayah Timur, meliputi:

- Kecamatan Nagreg;

- Kecamatan Cicalengka;

- Kecamatan Cikancung;

- Kecamatan Paseh.

5. Wilayah Barat, meliputi:

- Kecamatan Bojongsoang;

2.1.3. Gambaran Sektor Usaha

Seperti telah digambarkan dalam Monografi Fiskal KPP Pratama

Majalaya yang disusun tahun 2008, sektor usaha yang menonjol dan

potensial untuk wilayah Kabupaten Bandung ada 3 (tiga) kelompok dan

dapat digambarkan/dijelaskan sebagai berikut:

1.Sektor Perindustrian yang terdiri dari industri besar dan industri sedang

merupakan sektor utama dalam perekonomian Kabupaten Bandung dan

sampai saat ini masih menjadi primadona dalam kaitannya dengan

penerimaan pajak karena merupakan penyumbang terbesar dalam

pembentukan PDRB Kabupaten Bandung. Sektor ini didominasi oleh

industri tekstil disusul oleh industri pakaian jadi dan industri makanan

dan minuman.

2.Posisi kedua ditempati oleh sektor perdagangan baik besar atau eceran.

Hal ini berbanding lurus dengan tingkat perekonomian masyarakat yang

cenderung meningkat seiring dengan pertambahan populasi dan

pertumbuhan jasa konstruksi (properti). Pertumbuhan yang cukup

signifikan pada sektor ini juga mengakibatkan tingkat konsumsi untuk

listrik, gas dan air meningkat.

3.Sektor jasa (usaha persewaan), real estat dan perbankan (keuangan) adalah

2.1.4. Visi dan Misi

Dalam pelaksanaan kegiatan perpajakan Indonesia Direktorat

Jenderal Pajak mempunyai visi dan misi yang dijadikan sebagai dasar

penyelenggaraan perpajakan.

Visi Direktorat Jenderal Pajak

Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.

Misi Direktorat Jenderal Pajak

Menghimpun penerimaan pajak Negara berdasarkan Undang-Undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang

efektif dan efisien.

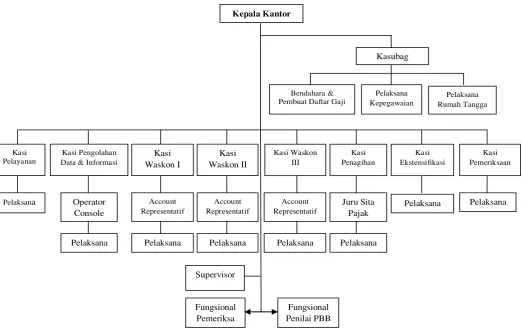

2.2. Struktur Organisasi

Dalam suatu perusahaan baik perusahaan kecil maupun besar, struktur

organisasi sangatlah penting, karena struktur organisasi merupakan alur job

description dalam pelaksaan kerja yang baik dan terarah, serta dapat diketahui

batas tanggung jawab dari suatu pekerjaan. KPP Pratama Bandung Majalaya yang

merupakan suatu organisasi yang besar senantiasa mengadakan pembaharuan

Penulis akan mengemukakan Struktur Organisasi dan uraian tugas di KPP

Pratama Bandung Majalaya. Struktur organisasi KPP Pratama Bandung Majalaya

dibuat dalam bentuk garis komando karena alur dan tanggung jawab secara

vertikal, dimana terdapat satu komando atau pimpinan yang memerintah dari atas

sampai ke bawah. Demikian pula tangga organisasi harus diajukan ke pihak atasan

untuk mendapat penyelesaian. Hal tersebut dapat terlihat pada gambar struktrur

organisasi KPP Pratama Bandung Majalaya berikut ini :

Struktur Organisasi KPP Pratama Bandung Majalaya

Kepala Kantor

Pelaksana Pelaksana Pelaksana

Supervisor

Sumber: KPP Pratama Bandung Majalaya

Gambar.2.1

2.3. Deskripsi Jabatan

1. Kepala Kantor Pelayanan Pajak

Memiliki wewenang mengelola pelaksanaan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang perpajakan dalam

wilayah wewenangnya berdasarkan peraturan perundang-undangan yang

berlaku dan memonitor realisasi intensifikasi/ekstensifikasi perpajakan.

Dan memiliki tanggung jawab menegakkan disiplin pegawai memberikan

penghargaan atau menjatuhkan hukuman disiplin kepada pegawai

2. Kepala Subbagian Umum

Memiliki wewenang melaksanakan tugas pelayanan

kesekretariatan dengan cara mengatur kegiatan tata usaha dan

kepegawaian, keuangan, rumah tangga serta perlengkapan untuk

menunjang kelancaran tugas Kantor Pelayanan Pajak.

3. Seksi Pengolahan Data dan Informasi

Memiliki wewenang membantu pelaksanaan pengumpulan,

pengolahan data, penyajian informasi perpajakan,perekaman dokumen

perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi

e-SPT dan e-filing serta bertanggung jawab dalam penyiapan laporan kinerja 4. Seksi Pelayanan

Bertanggung jawab membantu pelaksanakan penetapan dan

penerbitan produk hukum perpajakan, penerimaan dan pengolahan surat

pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan,

5. Kepala Seksi Penagihan

Memiliki wewenang dalam melaksanakan urusan penatausahaan

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif,

usulan penghapusan piutang pajak, serta bertanggung jawab dalam

penyimpanan dokumen-dokumen penagihan sesuai ketentuan yang

berlaku.

6. Kepala Seksi Pemeriksaan

Bertangung jawab melaksanakan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

pemeriksaan perpajakan lainnya.

7. Kepala Seksi Pengawasan dan Konsultasi

Memiliki wewenang dalam melaksanakan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib

Pajak dan konsultasi teknis perpajakan. Bertanggung jawab dalam

penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi

data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan

evaluasi hasil banding berdasarkan ketentuan yang berlaku.

8. Kepala Seksi Ekstensifikasi Perpajakan

Memiliki wewenang dalam melaksanakan pengamatan potensi

perpajakan, pencarian data dari pihak ketiga, pendataan obyek dan subyek

pajak. Dan bertanggung jawab dalam penilaian obyek pajak dalam rangka

9. Juru Sita Pajak

Bertanggung jawab melakukan urusan penundaan dan angsuran

tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta

penyimpanan dokumen-dokumen penagihan.

10.Account Representative

Memiliki wewenang dalam melaksanakan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib

Pajak dan konsultasi teknis perpajakan. Dan bertanggung jawab dalam

penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi

data Wajib Pajak dalam rangka intensifikasi dan melakukan evaluasi hasil

banding berdasarkan ketentuan yang berlaku.

11.Operator Console

Bertanggung jawab dalam melaksanakan pemeliharaan dan

monitoring data, program administrasi perpajakan, melakukan sosialisasi

program administrasi perpajakan, pengecekan, perbaikan komputer dan

perangkat penunjangnya, serta mengawasi pengoperasian komputer dan

back-up data dalam rangka memenuhi pelayanan terhadap pemakai

2.4. Aspek Kegiatan Perusahaan

Di KPP Bandung Majalaya di bagi menjadi beberapa bagian. Dimana

setiap bagian memiliki kegiatan yang berbeda tetapi saling berkaitan. Kegiatan

Adapun kegiatan perusahaan yang dilakukan oleh setiap bagian di KPP

Pratama Bandung Majalaya yaitu sebagai berikut:

1. Kepala Kantor Pelayanan Pajak

a.Menerima konsep penerbitan ketetapan pajak/produk hukum

b.Meneliti ketetapan pajak/produk hukum

c.Menyetujui dan menandatangani ketetapan pajak/produk hukum.

2. Kepala Subbagian Umum

a.Menerima arsip in aktif (non berkas Wajib Pajak) yang diserahkan oleh

Seksi-seksi terkait dengan membuat berita acara

b.Menugaskan Pelaksana untuk menyimpan dan menata arsip yang masih

mempunyai nilai guna berdasarkan klasifikasi arsip yang berlaku dalam

filing, box atau sarana penyimpan arsip lainnya

c.Menugaskan Pelaksana untuk membuat daftar inventaris penyimpanan

arsip

d.Menugaskan Pelaksana untuk melayani peminjaman arsip dengan

membuat bon peminjaman

e.Memantau dan mengawasi pelaksanaan tugas pemrosesan berkas/arsip

3. Seksi Pengolahan Data dan Informasi

a.Mempelajari bahan penyusunan laporan kegiatan Seksi

b.Menyusun laporan kegiatan Seksi

c.Menyampaikan Laporan Kegiatan Seksi kepada Kepala Kantor.

4. Seksi Pelayanan

b.Mengusulkan program penyuluhan perpajakan kepada Kepala Kantor

c.Melakukan koordinasi dengan Subbagian Umum dan seksi terkait

d.Melaksanakan program penyuluhan.

5. Kepala Seksi Penagihan

a.Menugaskan Juru Sita Pajak untuk membuat Surat Teguran, Surat Paksa

Surat Perintah Melakukan Penyitaan (SPMP) dan Surat Permintaan

b.Pemblokiran berdasarkan daftar tunggakan pajak dalam Sistem Aplikasi

Komputer

c.Meneliti konsep Surat Teguran, Surat Paksa, SPMP, dan Surat Permintaan

Pemblokiran serta menyampaikan kepada Kepala Kantor untuk

ditetapkan.

6. Kepala Seksi Pemeriksaan

a.Menerima penugasan dari Kepala Kantor mengenai rencana pemeriksaan

pajak dari Kantor Wilayah

b.Meneliti dan menganalisis kemampuan beban kerja Kelompok Tenaga

Fungsional Pemeriksa Pajak

c.Menugaskan Pelaksana untuk menyusun konsep penyesuaian rencana

pemeriksaan pajak

d.Menerima, meneliti dan memaraf serta menyampaikan konsep

penyesuaian rencana pemeriksaan pajak kepada Kepala Kantor.

7. Kepala Seksi Pengawasan dan Konsultasi

a.Menerima pertanyaan secara tertulis dari Wajib Pajak tentang ketentuan

b.Menugaskan AR untuk melaksanakan bimbingan/himbauan kepada Wajib

Pajak atas ketentuan perpajakan yang berlaku serta konsultasi teknis

perpajakan dari permasalahan Wajib Pajak yang disampaikan secara

lisan maupun tertulis

c.Meneliti dan menyetujui konsep surat jawaban atas pertanyaan tentang

ketentuan teknis perpajakan serta meneruskan kepada Kepala Kantor

untuk ditandatangani

d.Menugaskan AR untuk menatausahakan surat jawaban serta

mengirimkannya melalui Subbagian Umum dengan Buku Ekspedisi.

8. Kepala Seksi Ekstensifikasi Perpajakan

a.Mempelajari bahan penyusunan laporan kegiatan Seksi

b.Menyusun laporan kegiatan Seksi Ekstensifikasi Kantor Pelayanan Pajak

c.Menyampaikan laporan kegiatan Seksi Ekstensifikasi kepada Kepala

Kantor.

9. Juru Sita Pajak

a.Menerima tugas dari Kepala Seksi Penagihan untuk membuat Surat

Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan (SPMP) dan

Surat Permintaan Pemblokiran berdasarkan daftar tunggakan pajak

dalam Sistem Aplikasi Komputer

b.Membuat Surat Teguran, Surat Paksa, Surat Perintah Melakukan

Penyitaan (SPMP) dan Surat Permintaan Pemblokiran berdasarkan daftar

tunggakan pajak dalam Sistem Aplikasi Komputer dan menyampaikan

c.Menerima kembali Surat Paksa, SPMP, dan Surat Permintaan Pemblokiran

yang telah ditandatangani Kepala Kantor serta menatausahakan dan

melaksanakan

10.Account Representative

a.Mengumpulkan, menerima atau mencari data atau informasi yang

berhubungan langsung dengan isi Profil Wajib Pajak

b.Membuat/memutakhirkan Profil Wajib Pajak pada Sistem Aplikasi

Komputer dan Profil manual Wajib Pajak

c.Membuat usulan rencana kunjungan kerja ke lokasi Wajib Pajak dalam

rangka pengawasan/pemutakhiran data Wajib Pajak

d.Melakukan kunjungan kerja ke lokasi Wajib Pajak berdasarkan Surat

Tugas

e.Membuat laporan hasil kunjungan kerja ke lokasi Wajib Pajak serta

laporan tindak lanjut hasil kunjungan kerja tersebut serta menyampaikan

ke Kepala Seksi Pengawasan dan Konsultasi.

11.Operator Console

a.Menerima tugas dari Kepala Seksi Pengolahan Data dan Informasi untuk

menyajikan informasi perpajakan

b.Memproses, menganalisa dan menyajikan informasi perpajakan;

c.Menyampaikan konsep informasi perpajakan kepada Kepala Seksi

d.Pengolahan Data dan Informasi

25

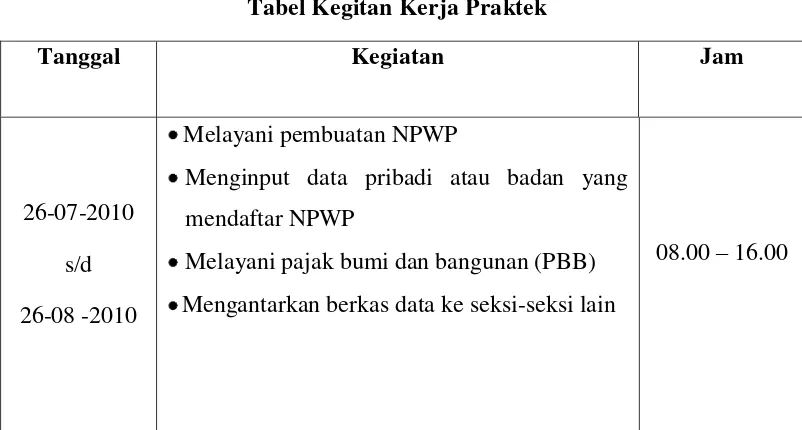

3.1. Bidang Pelaksanaan Kerja Praktek

Selama kurang lebih 1 (satu) bulan terhitung sejak 26 Juli 2010 – 26

Agustus 2010 penulis melaksanakan kerja praktek di KPP Pratama Bandung

Majalaya dan penulis ditempatkan di bagianPelayanan. Dalam menjalankan Kerja

Praktek diharapkan penulis dapat membantu dan mendukung proses perusahaan.

3.2. Teknis Pelaksanaan Kerja Praktek

Kegiatan selama mengikuti Praktek Kerja Lapangan adalah sebagai

berikut:

Tabel 3.1

Tabel Kegitan Kerja Praktek

Tanggal Kegiatan Jam

26-07-2010

s/d

26-08 -2010

Melayani pembuatan NPWP

Menginput data pribadi atau badan yang

mendaftar NPWP

Melayani pajak bumi dan bangunan (PBB)

Mengantarkan berkas data ke seksi-seksi lain

3.3. Hasil Pelaksanaan Kerja Praktek

3.3.1. Prosedur Pengurusan Nomor Pokok Wajib Pajak (NPWP) Bagi Wajib Pajak Orang Pribadi Dan Badan

Wajib Pajak (WP) mengisi formulir pendaftaran dan

menyampaikan secara langsung atau melalui pos ke Kantor Pelayanan

Pajak (KPP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan

(KP4) setempat dengan melampirkan :

1. Untuk WP Orang Pribadi Non-Usahawan :

Fotokopi KTP bagi penduduk Indonesia atau foto kopi paspor

ditambah surat keterangan tempat tinggal dari instansi yang

berwenang minimal Lurah atau Kepala Desa bagi orang asing.

2. Untuk WP Orang Pribadi Usahawan :

o Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor

ditambah surat keterangan tempat tinggal dari instansi yang

berwenang minimal Lurah atau Kepala Desa bagi orang asing;

o Surat Keterangan tempat kegiatan usaha atau pekerjaan bebas dari

instansi yang berwenang minimal Lurah atau Kepala Desa.

3. Untuk WP Badan :

o Fotokopi akte pendirian dan perubahan terakhir atau surat

o Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor

ditambah surat keterangan tempat tinggal dari instansi yang

berwenang minimal Lurah atau Kepala Desa bagi orang asing, dari

salah seorang pengurus aktif.

o Surat Keterangan tempat kegiatan usaha dari instansi yang

berwenang minimal Lurah atau Kepala Desa.

4. Untuk Bendaharawan sebagai Pemungut/ Pemotong

o Fotokopi KTP bendaharawan.

o Fotokopi surat penunjukan sebagai bendaharawan.

5. Untuk Joint Operation sebagai wajib pajak Pemotong/pemungut:

o Fotokopi perjanjian kerja sama sebagai joint operation.

o Fotokopi NPWP masing-masing anggota joint operation.

o Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor

ditambah surat keterangan tempat tinggal dari instansi yang

berwenang minimal Lurah atau Kepala Desa bagi orang asing, dari

salah seorang pengurus joint operation.

6. Wajib Pajak dengan status cabang, orang pribadi pengusaha tertentu atau

wanita kawin tidak pisah harta harus melampirkan foto kopi surat

keterangan terdaftar.

7. Apabila permohonan ditandatangani orang lain harus dilengkapi dengan

3.3.1.1Pendafataran NPWP dan PKP Melalui Elektronik (Elektronic Registration)

Pendaftaran NPWP dan PKP oleh Wajib Pajak dapat juga

dilakukan secara elektronik yaitu melalui internet di situs Direktorat

Jenderal Pajak dengan alamat www.pajak.go.id. Wajib Pajak cukup

memasukan data-data pribadi (KTP/SIM/Paspor) untuk dapat memperoleh

NPWP. Berikut langkah-langkah untuk mendapatkan NPWP melalui

internet :

1. Cari situs Direktorat Jenderal Pajak di Internet dengan alamat

www.pajak.go.id.

2. Selanjutnya anda memilih menu e-reg (electronic registration).

3. Pilih menu “buat account baru” dan isilah kolom sesuai yang diminta .

4. Setelah itu anda akan masuk ke menu “Formulir Registrasi Wajib Pajak

Orang Pribadi”. Isilah sesuai dengan Kartu Tanda Penduduk (KTP) yang

anda miliki.

5. Anda akan memperoleh Surat Keterangan Terdaftar (SKT) sementara yang

berlaku selama 30 (tiga puluh) hari sejak pendaftaran dilakukan. Cetak

SKT sementara tersebut beserta Formulir Registrasi Wajib Pajak Orag

Pribadi sebagai bukti anda sudah terdaftar sebagai Wajib Pajak.

6. Tanda tangani formulir registrasi, kemudian kirimkan/sampaikan langsung

Pajak seperti yang tertera pada SKT sementara anda. Setelah itu anda akan

menerima kartu NPWP dan SKT asli.

3.3.1.2. Wajib Pajak Pindah

Dalam hal WP pindah domisili atau pindah tempat kegiatan usaha,

WP agar melaporkan diri ke KPP lama maupun KPP baru dengan

ketentuan:

1. Wajib Pajak Orang Pribadi Usahawan

Pindah tempat tinggal atau tempat kegiatan usaha atau pekerjaan

bebas; adalah surat keterangan tempat tinggal baru atau tempat

kegiatan usaha atau pekerjaan bebas yang baru dari instansi yang

berwenang (Lurah atau Kepala Desa)

2. Wajib Pajak Orang Pribadi non usaha

Surat keterangan tempat tinggal baru dari lurah atau Kepala Desa,

atau surat keterangan dari pimpinan instansi perusahaannya.

3. Wajib Pajak Badan.

Pindah tempat kedudukan atau tempat kegiatan usaha; adalah surat

keterangan tempat kedudukan atau tempat kegiatan yang baru dari

3.3.1.3.Penghapusan NPWP dan Persyaratannya

1. WP meninggal dunia dan tidak meninggalkan warisan, disyaratkan adanya

fotokopi akte kematian atau laporan kematian dari instansi yang

berwenang.

2. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan,

disyaratkan adanya surat nikah/akte perkawinan dari catatan sipil.

3. Warisan yang belum terbagi dalam kedudukan sebagai Subjek Pajak.

Apabila sudah selesai dibagi, disyaratkan adanya keterangan tentang

selesainya warisan tersebut dibagi oleh para ahli waris.

4. WP Badan yang telah dibubarkan secara resmi, disyaratkan adanya akte

pembubaran yang dikukuhkan dengan surat keterangan dari instansi yang

berwenang.

5. Bentuk Usaha Tetap (BUT) yang karena sesuatu hal kehilangan statusnya

sebagai BUT, disyaratkan adanya permohonan WP yang dilampiri

dokumen yang mendukung bahwa BUT tersebut tidak memenuhi syarat

lagi untuk dapat digolongkan sebagai WP.

6. WP Orang Pribadi lainnya yang tidak memenuhi syarat lagi sebagai WP.

3.3.1.4Pencabutan Pengukuhan PKP

1. PKP pindah alamat.

2. WP Badan yang telah dibubarkan secara resmi.

Penghapusan NPWP dan Pencabutan Pengukuhan PKP dilakukan

melalui proses pemeriksaan.

3.3.2. Hambatan-hambatan dalam pengurusan NPWP

1. Tempat KPP tidak sesuai dengan wilayah yang dimilikinya atau

dipegangnya.

2. Masih kurangnya penyuluhan yang dilakukan oleh KPP tentang

pentingnya NPWP yang harus dimilki bagi wajib pajak.

3. Masih kurangnya pelayanan dan media-media untuk

mempermudah pengurusan NPWP.

3.3.3. Penanggulangan dalam hambatan-hambatan pengurusan NPWP

1. Dibuatnya tempat KPP yang lebih strategis yang mudah dicapai

oleh wilayah-wilayah yang dimilikinya atau dipegangnya.

2. Dilakukannya penyuluhan secara besar-besaran mengenai

pentingnya memiliki NPWP bagi wajib pajak.

3. Lebih ditingkatkannya mutu pelayanan karyawan KPP dan

32

KESIMPULAN DAN SARAN

4.1. Kesimpulan

1. Wajib Pajak (WP) mengisi formulir pendaftaran dan menyampaikan

secara langsung atau melalui pos ke Kantor Pelayanan Pajak (KPP) atau

Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) setempat

dengan melampirkan ketentuan yg sudah diberikan.

2. Dalam pengurusan Nomor Pokok Wajib Pajak (NPWP) pun ada

hambatan-hambatan yang di dapat seperti tempat yg kurang strategis,

masih kurangny penyuluhan tentang Nomor Pokok Wajib Pajak (NPWP)

yang dilakukan oleh petugas berwenang, masih kurangny pelayanan dan

media-media untuk mempermudah pengurusan NPWP.

3. Adapun beberapa penanggulangan yang dilakukan petugas berwenang

tentang hambatan-hambatan dalam pengurusan Nomor Pokok Wajib

Pajak.

4.2. Saran

Berdasarkan kesimpulan diatas, maka saran yang dapat diberikan penulis

adalah sebagai berikut :

1. Wajib pajak (WP) bisa memahami ataw mengetahui dengan pasti apa saja

Pokok Wajib Pajak (NPWP) agar pengurusan dapat berjalan dengan

lancar.

2. Kantor pajak dan petugas pajak bisa dapat memperkecil

hambatan-hambatan dandapat menahan sesuatu yang secara besar akan menjadi

hambatan-hambatan yang akan menambah hambatan-hambatan yang telah

ada.

3. Penanggulangan yang harus dilakukan ialah adanya solusi yang dapat

menguntungkan semua yang berhubungan langsung dengan pengurusan

Nomor Pokok Wajib Pajak (NPWP) agar tidak ada salah satu pihak yang