BAB III

GAMBARAN DATA

A. Pengertian Nomor Pokok Wajib Pajak

Pasal 2 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara

Perpajakan Yaitu “nomor yang diberikan kepada wajib pajak sebagai

sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda

pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan

kewajiban perpajakan”.

Wajib Pajak Terdaftar adalah Wajib Pajak yang telah terdaftar

dalam tat usaha Kantor Pelayanan Pajak dan telah diberikan Nomor Pokok

Wajib Pajak.

Sedangkan yang dimaksud Wajib Pajak adalah orang pribadi atau

badan yang menurut ketentuan peraturan perundang-undangan perpajakan

ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan

pajak atau pemotongan pajak tertentu.

Dengan identitas ini Wajib Pajak dengan mudah menyelesaikan

segala urusan yang berkaitan dengan pemungutan kewajiban perpajakan

baik mengenai pembayaran pajak, kepindahan lokasi usaha, perubahan

perpajakan. Setiap wajib pajak hanya memiliki satu Nomor Pokok Wajib

Pajak (NPWP) untuk semua jenis pajak yang menjadi kewajibannya.

B. Dasar Hukum Pendaftaran Nomor Pokok Wajib Pajak

1. Undang-undang dan ketentuan umum dan tata cara perpajakan yang

selanjutnya disebut undang-undang KUP adalah undang-undang nomor 6

tahun1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana

telah beberapa kali diubah terakhir dengan undang-undang nomor 16 tahun

2009.

2. Peraturan pelaksanaan dari Peraturan Menteri Keuangan Nomor

73/PMK-03/2012 tentang jangka waktu pendaftaran, tata cara pendaftaran dan

pemberian Nomor Pokok Wajib Pajak

C. Fungsi dan Manfaat Nomor Pokok Wajib Pajak 1) Fungsi Nomor Pokok Wajib Pajak

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor

SE-41/PJ/2003 adapun fungsi Nomor Pokok Wajib Pajak adalah sebagai

berikut :

1. Sarana dalam administrasi perpajakan.

3. Menjaga ketertiban pembayaran pajak.

4. Dicantumkan dalam setiap dokumen perpajakan.

Terdapat fungsi lain dari Nomor Pokok Wajib Pajak adalah sebagai

berikut :

1. Nomor Pokok Wajib Pajak adalah suatu sarana dalam administrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau

identitas Wajib Pajak, oleh karena itu kepada setiap Wajib Pajak

hanya diberikan satu Nomor Pokok Wajib Pajak.

2. Nomor Pokok Wajib Pajak juga dipergunakan untuk menjaga

ketertiban dalam pembayaran pajak dan dalam pengawasan

administrasi perpajakan. Dalam hal berhubungan dengan dokumen

perpajakan, Wajib Pajak diwajibkan mencantumkan Nomor Pokok

Wajib Pajak yang dimilikinya.

Wajib pajak diwajibkan mencantumkan Nomor Pokok Wajib

Pajak yang dimilikinya. Terhadap Wajib Pajak yang tidak

mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

dikenakan sanksi sesuai peraturan perundang-undangan. Nomor

Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak

sebagai sarana dalam administrasi perpajakan yang dipergunakan

2) Manfaat Nomor Pokok Wajib Pajak

Adapun manfaat Nomor Pokok Wajib Pajak yaitu :

a. Untuk memperoleh pinjaman modal dari Bank.

b. Untuk memudahkan berhubungan dengan instansi yang mewajibkan

mencantumkan Nomor Pokok Wajib Pajak, seperti kantor imigrasi,

Kantor Bea dan Cukai, kantor PLN, kantor Telkom, dan sebagainya.

D. Arti dari Kode Nomor Pokok Wajib Pajak

Kode Nomor Pokok Wajib Pajak terdiri dari 15 digit, dengan

perincian sebagai berikut :

1. Dua digit pertama merupakan identitas Wajib Pajak, yaitu:

a. 01 s.d 03 = Wajib Pajak Badan

b. 04 s.d 06 = Wajib Pajak Pengusaha

c. 05 = Wajib Pajak Karyawan

d. 07, 08 dan 09 = Wajib Pajak Orang Pribadi

2. Enam digit kedua merupakan nomor registrasi atau nomor urut yang

diberikan Kantor Pusat Direktorat Jenderal Pajak kepada Kantor

3. Satu digit ketiga diberikan untuk Kontor Pelayanan Pajak sebagai alat

pengaman agar tidak terjadi pemalsuan dan kesalahan Nomor Pokok

Wajib Pajak. Contoh : 4

4. Tiga digit keempat adalah kode Kantor Pelayanan Pajak. Contoh : 125

5. Tiga digit terakhir adalah status Wajib Pajak (tunggal, pusat atau

cabang), yaitu :

a. 000 = tunggal atau pusat

b. 00, dan seterusnya = cabang ke-, dan seterusnya.

Contoh NPWP PT.ADC : 08.810.616.4-125.000. dengan penjelasan

sebagai berikut :

a. 08 artinya Wajib Pajak Orang Pribadi.

b. 810.616 artinya nomor registrasi/ nomor urut terdaftar.

c. 4 artinya kode cek digit.

d. 125 artinya kode Kantor Pelayanan Pajak Pratama Lubuk Pakam.

e. 000 artinya status Wajib Pajak adalah Wajib Pajak Tunggal.

E. Pencantuman Nomor Pokok Wajib Pajak

Nomor Pokok Wajib Pajak harus dituliskan dalam setiap dokumen

perpajakan, anatara lain :

1. Formulir-formulir perpajakan yang dipergunakan Wajib Pajak.

3. Dalam hubungan dengan instansi tertentu yang mewajibkan mengisi

Nomor Pokok Wajib Pajak.

F. Perubahan Data Wajib Pajak

Yang dimaksud dengan perubahan data Wajib Pajak meliputi

perubahan identitas Wajib Pajak, pemindahan Wajib Pajak atau Pengusaha

Kena Pajak, serta penghapusan Nomor Pokok Wajib Pajak dan atau

pencabutan Surat Pengukuhan Pengusaha Kena Pajak.

Perubadahan identitas Wajib Pajak meliputi :

1. Perbaikan data karena kesalahan dalam keluarana (data dalam dokumen

masukan tidak sama denga data keluaran).

2. Perubahan Nomor Pokok Wajib Pajak karena adanya kesalahan

misalnya kode Wajib Pajak cabang tidak sama dengan pusat.

3. Perubahan nama Wajib Pajak karena penggantian nama.

4. Perubahan bentuk badan hukum.

5. Perubahan alamat Wajib Pajak karena perpindahan tempat tinggal atau

tempat kedudukan atau tempat kegiatan usaha dalam wilayah kerja

Kantor Pelayanan Pajak yang sama.

6. Perubahan status usaha Wajib Pajak.

7. Perubahan jenis pajak karena suatu hal yang mengakibatkan kewajiban

G. Tempat Pendaftaran Nomor Pokok Wajib Pajak

Tempat pendaftaran Nomor Pokok Wajib Pajak adalah sebagai

berikut :

1. Wajib Pajak mendaftarkan diri untuk memperoleh Nomor Pokok

Wajib Pajak ke Kantor Pelayanan Pajak yang wilayah kerjanya

meliputi tempat tinggal atau tempat kedudukan wajib pajak.

2. Wajib Pajak orang pribadi yang melakukan kegiatan usaha di

beberapa tempat, juga wajib mendaftarkan diri ke Kantor Pelayanan

Pajak yang wilayah kerjanya meliputi tempat-tempat kegiatan usaha

Wajib Pajak.

3. Wajib Pajak yang juga dikenakan pajak berdasarkan undang-undang

PPN dan PPnBM melaporkan usahanya ke Kantor Pelayanan Pajak

yang wilayah kerjanya meliputi tempat kegiatan usaha Wajib Pajak.

4. Dalam hal tempat tinggal atau tempat kedudukan Wajib Pajak berada

dalam dua atau lebih wilayah kerja Kantor Pelayanan Pajak, Direktur

Jenderal Pajak dapat menetapkan Kantor Pelayanan Pajak tempat

H. Tata Cara Pendaftaran Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus Karyawan

Wajib pajak orang pribadi yang berstatus sebagai karyawan dapat

mengajukan permohonan untuk mendapatkan Nomor Pokok Wajib Pajak

di Kantor Pelayanan Pajak Domisili dan akan dilayani sesuai dengan tata

cara pendaftaran yang berlaku atau melalui Kantor Pelayanan Pajakk

Lokasi dan dapat dilayani melalui pemberi kerja atau Bendaharawan

Pemerintah dengan ketentuan yang diatur dalam Keputusan Dirjen Pajak.

Tata cara pendaftaran dan pemberian Nomor Pokok Wajib Pajak

Orang Pribadi yang berstatus sebagai karyawan melalui Kantor Pelayanan

Pajak Lokasi Menggunakan sarana sebagai berikut :

1. Surat permintaan bantuan pendaftaran Wajib Pajak Orang Pribadi

yang berstatus sebagai karyawan.

2. Daftar karyawan yang memenuhi syarat sebagai Wajib Pajak Orang

Pribadi.

3. Surat permintaan keterangan data Wajib Pajak Orang Pribadi yang

berstatus sebagai karyawan.

4. Surat himbauan pendaftaran Nomor Pokok Wajib Pajak.

5. Surat tugas pencarian data Wajib Pajak Orang Pribadi yang berstatus

6. Surat pemberitahuan tentang pencarian data Wajib Pajak Orang

Pribadi yang berstatus sebagai karyawan.

7. Laporan hasil pencarian data Wajib Pajak Orang Pribadi yang

berstatus sebagai karyawan.

8. Surat pemberitahuan pemberian Nomor Pokok Wajib Pajak yang

berstatus sebagai karyawan.

Kantor Pelayanan Pajak dapat memberikan Nomor Pokok Wajib

Pajak bagi Wajib Pajak Orang Pribadi yang berstatus sebagai karyawan

secara jabatan sesuai dengan ketentuan yang berlaku dengan didahului

kegiatan pencarian data Wajib Pajak Orang Pribadi yang berstatus

sebagai karyawan sebagaimana diatur dalam Keputusan Dirjen Pajak.

Pendaftaran Nomor Pokok Wajib Pajak dapat dilakukan dengan

cara mengisi dan menandatangani formulir pendaftaran yang dapat

diminta di Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak

terdekat. Dengan melampirkan dokumen berupa fotokopi berikut ini :

1. Untuk Wajib Pajak Orang Pribadi non-usahawan

a. Fotokopi KTP/ Kartu Keluarga/ SIM/ Paspor.

2. Untuk Wajib Pajak Orang Pribadi usahawan

a. Fotokopi KTP/ Kartu Keluarga/ SIM/ Paspor.

b. Fotokopi Surat Izin atau Surat Keterangan Tempat Usah dari

3. Untuk Wajib Pajak Badan

a. Fotokopi akta pendirian.

b. Fotkopi KTP salah seorang pengurus.

c. Fotokopi Surat Izin Usaha atau Surat Keterangan Tempat

Usaha dan instansi yang berwenang.

4. Untuk Bendaharawan sebagai pemungut/pemotong

a. Fotokopi surat penunjukan sebagai bendaharawan.

b. Fotokopi tanda bukti diri KTP/Kartu Keluarga/SIM/ Paspor.

5. Apabila Wajib Pajak pemohon berstatus cabang, maka harus

melampirkan fotokopi kartu NPWP atau Bukti Pendaftaran WP

kantor pusatnya. Apabila permohonan ditanda tangani oleh orang

lain, perlu dilengkapi surat kuasa. Fotokopi sebagai kelengkapan

formulir pendaftaran Wajib Pajak tersebut di atas harus disahkan

oleh petugaspendaftaran Wajib Pajak kecuali dalam hal

pendaftaran dilakukan melalui pos, maka fotokopi harus disahkan

oleh pejabat/instansi yang berwenang.

Dalam hal ini Wajib Pajak dapat mendaftarkan diri dengan

cara datang langsung ke Kantor Pelayanan Pajak. Berdasarkan

SE-65/PJ/2008 Nomor 44/PJ/2008 tentang tata cara pendaftaran

Nomor Pokok Wajib Pajak dapat dilakukan dengan

1. Wajib Pajak harus mengisi Formulir Permohonan Pendaftaran

Wajib Pajak secara lengkap dan jelas. Dalam hal ini Wajib

Pajak membutuhkan bantuan dalam mengisi formulir tersebut

dapat menanyakan kepada petugas Pendaftaran Wajib Pajak.

2. Wajib Pajak menyerahkan formulir permohonan pendaftaran

Wajib Pajak yang telah diisi secara lengkap dan jelas serta

ditandatangani Wajib Pajak atau kuasanya kepada petugas

pendaftaran Wajib Pajak.

Petugas pendaftaran Wajib Pajak mempunyai tugas

yaitu :

1. Menerima formulir permohonan pendaftaran Wajib Pajak

yang telah ditanda tangani oleh Wajib Pajak atau kuasanya

yang sah.

2. Memeriksa kelengkapan pengisian formulir permohonan

pendaftaran Wajib Pajak dalam hal formulir belum

sepenuhnya diisi oleh pemohon, petugas mengembalikan

formulir kepada pemohon untuk dilengkapi pengisiannya.

3. Merekam dan mencetak Lembar Pengawasan Arus

Dokumen (LPAD) serta menyerahkan Bukti Penerimaan

Surat (BPS) kepada pemohon setelah ditanda tangani

4. Mengisi kolom-kolom pada formulir permohonan perubahan

data dan Wajib Pajak pindahdan atau permohonan formulir

pendaftaran Wajib Pajakyang diberi keterangan “Diisi oleh

petugas”.

5. Melakukan penelitian administrasi untuk mengetahui apakah

pemohontelah terdaftar sebagai Wajib Pajak pada tata usaha

Kantor Pelayanan Pajak atau belum.

6. Apabila berdasarkan hasil penelitian administrasi ternyata:

a. Pemohon telah terdaftar sebagai Wajib Pajak, kepadanya

telah diberikan Nomor Pokok Wajib Pajak, atau

b. Pemohon pernah terdaftar sebagai Wajib Pajak,

kepadanya telah diberikan Nomor Pokok Wajib Pajak

yang sama dengan Nomor Pokok Wajib Pajak yang

pernah diberikan.

c. Pemohon terdaftar sebagai Wajib Pajak kepadanya

diberikan NPWP dengan catatan khusus untuk

permohonan berstatus cabang atau orang pribadi,

pengusaha tertentu atau wanita kawin tidak pisah harta

7. Merekam data permohohan sesuai isian pada formulir

permohonan pendaftaran Wajib Pajak sesuai dengan tata cara

yang telah ditentukan.

8. Merekam kewajiban perpajakan Wajib Pajak pada menu

aplikasi Wajib Pajak.

9. Dalam hal ini pemohon mendaftrakan diri untuk memperoleh

Nomor Pokok Wajib Pajak.

I. Pendaftaran Nomor Pokok Wajib Pajak Melalui Elektronik (Elektronik Registration)

Pendaftaran Nomor Pokok Wajib Pajak selain dengan datang

langsung ke Kantor Pelayanan Pajak dapat juga dilakukan secara

elektronik yaitu melalui internet di situs Direktorat Jenderal Pajak dengan

alamat

Pendaftaran melalui internet ini dapat memberi kemudahan bagi

Wajib Pajak yang tidak mempunyai banyak waktu untuk pergi ke Kantor

Pelayanan Pajak. Dan yang paling penting Wajib Pajak dapat menghemat

Wajib Pajak dapat memasukkan data-data pribadi seperti Kartu

Tanda Penduduk, SIM, Paspor untuk dapat memperoleh Nomor Pokok

waktu dan tenaga karena Wajib Pajak dapat melakukan registrasi dimana

BAB IV

ANALISI DAN EVALUASI

A. Tata Cara Pendaftaran Nomor Pokok Wajib Pajak Orang Pribadi Manual pada Kantor Pelayanan Pajak Pratama Lubuk Pakam

Wajib Pajak diwajibkan mengisi formulir pendaftaran dan

menyampaikan secara langsung atau melalui pos ke Kantor Pelayanan

Pajak setempat sesuai dengan Peraturan Direktur Jenderal Pajak

Nomor 20/PJ/2013 yang diubah terakhir menjadi

PER-38/PJ/2013 tentang tata cara Pendaftaran dan Pemberian Nomor Pokok

Wajib Pajak dengan melampirkan :

1. Untuk Wajib Pajak Orang Pribadi, yang tidak menjalankan usaha

atau pekerjaan bebas berupa :

a. Fotokopi Kartu Tanda Penduduk bagi Warga Negara

Indonesia; atau

b. Fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas

(KITAS), atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga

Negara Asing.

2. Untuk Wajib Pajak Orang Pribadi, yang menjalankan usaha atau

a. Fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia,

atau fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas

(KITAS), atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga

Negara Asing; dan

b. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi

yang berwenang atau surat keterangan tempat kegiatan usaha

atau pekerjaan bebas dari Pejabat Pemerintah Daerah

sekurang-kurangnya Lurah atau Kepala Desa.

3. Dalam hal Wajib Pajak orang pribadi adalah wanita kawin yang

dikenai pajak secara terpisah karena menghendaki secara tertulis

berdasarkan perjanjian pemisahan penghasilan dan harta, dan

wanita kawin yang memilih melaksanakan hak dan kewajiban

perpajakannya secara terpisah, permohonan juga harus dilampiri

dengan :

a. Fotokopi kartu NPWP suami;

b. Fotokopi Kartu Keluarga; dan

c. Fotokopi surat perjanjian pemisahan penghasilan dan harta,

atau surat pernyataan menghendaki melaksanakan hak dan

memenuhi kewajiban perpajakan terpisah dari hak dan

Oleh karena itu, perlu sekiranya persiapkan dahulu

syarat-syarat pendaftaran agar lebih cepat dan mudan. Dokumen-dokumen

yang dipersyaratkan tersebut, kemudian dikirim ke KPP tempat Wajib

Pajak mendaftar. Dokumen-dokumen tersebut paling lambat 14

(empat belas) hari kerja sudah dietrimah oleh KPP. Penyampaian

permohonan secara tertulis dapat dilakukan :

a. Secara langsung;

b. Melalui pos; atau

c. Melalui perusahaan jasa ekspedisi atau jasa kurir.

Kegiatan pelayanan ini dimulai pada saat Wajib Pajak

menyampaikan berkas permohonan pendaftaran NPWP dan

berakhir pada saat petugas KPP menyerahkan Surat Keterangan

Terdaftar (SKT) dan Kartu Nomor Pokok Wajib Pajak kepada

Wajib Pajak.

B. Tata Cara Pendaftaran Nomor Pokok Wajib Pajak Melalui Elektronik (Elektronic Registration)

E-Registrationatau Sistem Pendaftaran Wajib Pajak secara

online adalah sistem aplikasi bagian dari Sistem Informasi Perpajakan

di Lingkungan Direktorat Jenderal Pajak yang berbasis perangkat keras

dan perangkat lunak yang dihubungkan oleh perangkat komunikasi

data yang digunakan untuk mengelola proses pendaftaran Wajib Pajak.

Sistem ini terbagi menjadi dua bagian, yaitu sistem yang

dipergunakan oleh Wajib Pajak yang berfungsi sebagai sarana

pendaftaran Wajib Pajak secara online dan sistem yang dipergunakan

oleh Petugas Pajak yang berfungsi untuk memproses pendaftaran

Wajib Pajak.

Untuk melakukan pendaftaran orang pribadi lewat aplikasi

e-Registration berikut beberapa hal yang perlu disiapkan :

2. E-mail yang valid;

3. Persyaratan pendaftaran; aplikasi ini telah mengakomodir

pengiriman syarat dan lampiran secara online. Siapkan persyaratan

yang telah discan sebelum melakukan pendaftaran dan simpan

dalam folder yang mudah diakses ketika anda melakukan

pendaftaran. Jika anda ingin mengirimkan pendataran. Jika anda

ingin mengirimkan pendaftaran secara manual (via pos) atau ingin

mengantarkan sendiri, siapkan printer untuk melakukan pencetakan

Surat Pengiriman Dokumen (SPD).

4. NPWP suami; khusus untuk pendaftaran wanita yang telah

menikah, diwajibkan untuk menginput NPWP suami.

Untuk melakukan pendaftaran Wajib Pajak orang pribadi,

berikut langkah-langkah yang harus dilakukan :

1) Registrasi akun (dilakukan untuk memperoleh akun

yang dapat digunakan untuk mengakses aplikasi

e-Registration) .

2) Input formulir (mengisi data formulir sesuai dengan

peraturan Direktorat Jenderal Pajak nomor :

20/PJ/2013 sebagaimana telah diubah terakhir

3) Kirim permohonan (mengirim data formulir elektronik

yang telah terisi dengan lengkap dan benar) .

a) Registrasi akun

Wajib pajak harus mendapatkan akun (Registrasi)

terlebih dahulu unutk dapat mengakses aplikasi

e-Registration.Langkah-langkah untuk mendapatkan akun

adalah sebagai berikut :

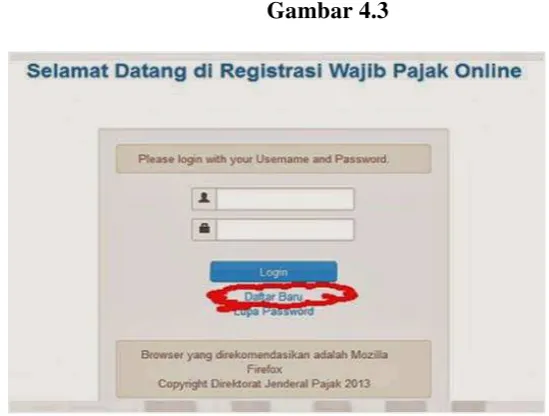

- Buka aplikasi e-Registration yang terdapat pada halaman https://

pajak.go.id atau klik e-RegRegistrasi Online, anda akan diarahkan

ke halaman https://ereg.pajak.go.id.

- Klik link daftar baru ;

- Isilah setiap kolom, hanya e-mail valid yang dapat digunakan untuk

keperluan aktivasi atas permohonan akun ini.

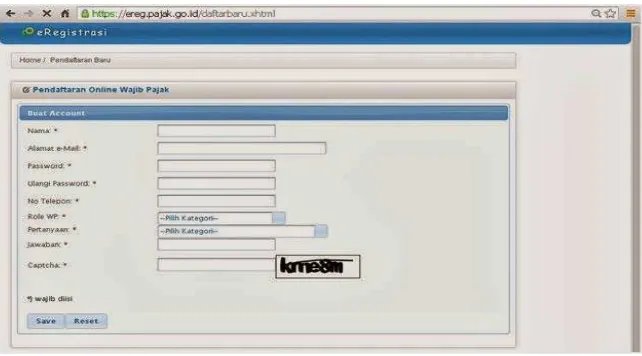

Gambar 4.4

- Lakukan aktivasi via e-mail yang anda isikan dalam pendaftaran,

klik link yang ada pada email anda, anda akan diarahkan untuk

login.

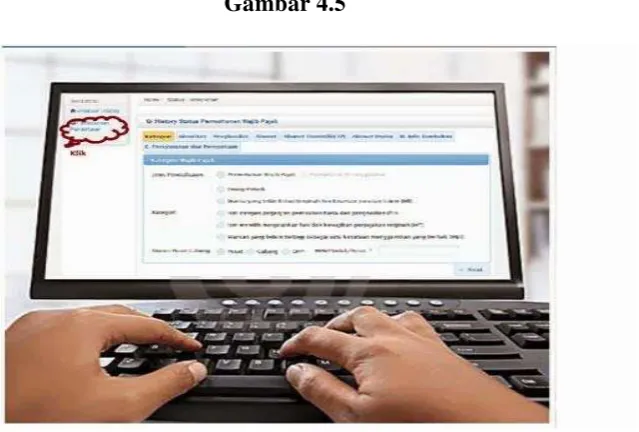

b) Input formulir

Gambar 4.5

Hal-hal yang harus diperhatikan dalam melakukan pengisian

formulir ini adalah sebagai berikut :

- Login menggunakan akun yang telah anda buat.

- Isi semua data dalam kolom pendaftaran untuk memperkaya data

yang nantinya kepentingan pemenuhan hak dan kewajiban

perpajakan anda.

- Isikan semua data dalam kolom pendaftaran dengan lengkap dan

benar.

- Pastikan untuk membaca kembali isian formulir permohonan

dengan mengklik next atau klik back bila anda telah berada di

halaman berikutnya.

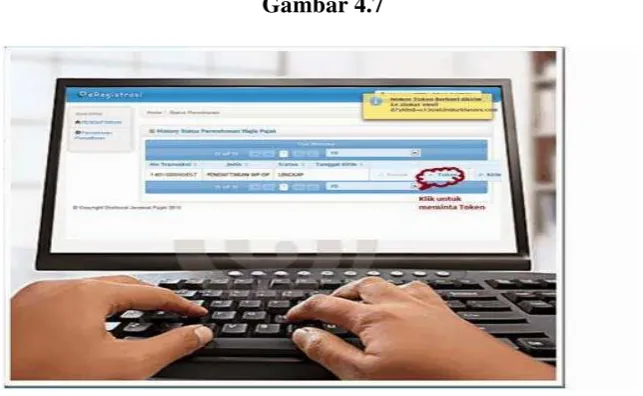

c) Kirim Permohonan

Gambar 4.6

Berikut langkah-langkahnya :

- Setelah menyelesaikan pengisian formulir pendaftaran, anda akan

langsung diarahkan ke halaman dashboard history pendaftaran.

Klik salah satu simbol loop disebelah kanan untuk meminta token.

Token akan dikirimkan viae-mail;

- Cek inbox emailyang sebelumnya anda isikan di formulir

pendaftaran. Buka kembali dashboard history pendaftaran dan klik

satu simbol loop disebalah kanan untuk mengirimkan pendaftaran.

Gambar 4.8

- Centang pernyataan sebagai tanda anda telah memahami hak dan

kewajiban anda sebagai Wajib Pajak.

Gambar 4.9

- Salinlah nomor token dalam kolom yang telah disediakan lalu klik

Gambar 4.10

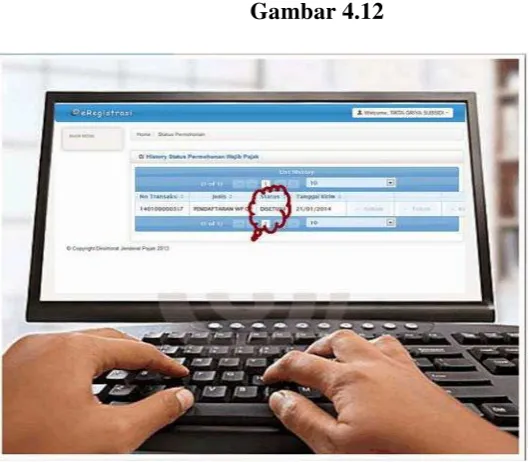

- Cek e-mail dan dashboard history pendaftaran dan pastikan status

pendaftaran anda adalah “kirim” untuk memastikan permohonan

anda telah terkirim.

Gambar 4.11

Untuk memonitoring status pendaftaran, anda dapat login kembali

ke aplikasi e-Registration atau cek inbox e-mail.

Gambar 4.12

1. Lengkap, status ini menunjukan bahwa anda sedang melakukan

pengisian formulir namun belum selesai atau belum dilakukan

pengiriman;

2. Kirim, status ini menunjukan bahwa anda telah berhasil

melakukan pengiriman formulir;

3. Disetujui, status ini menunjukan bahwa permohonan anda

untuk mendapatkan NPWP telah dikabulkan. Anda tinggal

menunggu kartu NPWP dan Surat Keterangan Terdaftar (SKT)

yang akan dikirim via pos;

4. Ditolak, status ini menunjukan bahwa permohonan anda

atau hubungi Kantor Pelayanan Pajak sesuai alamat tempat

tinggal yang anda isi dalam formulir pendaftaran.

Untuk informasi lebih lanjut silahkan hubungi Kring Pajak di

500200.

C. Gambaran Perkembangan Jumlah Wajib Pajak Orang Pribadi dari Tahun 2014-2015 Di Kantor Pealayanan Pajak Lubuk Pakam

Berikut ini akan disajikan jumlah Wajib Pajak orang pribadi

non-karyawan dan Wajib Pajak orang pribadi berstatus karyawan yang

terdaftar pada Kantor Pelayanan Pajak Pratama Lubuk Pakam untuk

dua tahun dapat dilihat dari tabel dibawah ini.

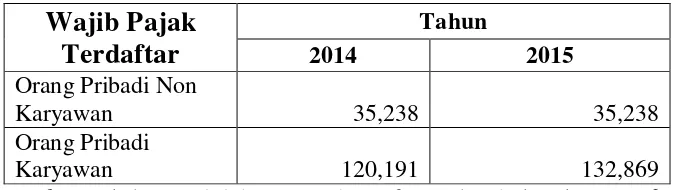

Tabel 4.2

Jumlah Wajib Pajak orang pribadi di Kantor Pelayanan Pajak Pratama

Lubuk Pakam

Wajib Pajak

Terdaftar

Tahun

2014 2015

Orang Pribadi Non

Karyawan 35,238 35,238

Orang Pribadi

Karyawan 120,191 132,869

Dari tabel di atas dapat dilihat jumlah Wajib Pajak terdaftar

selama dua tahun terakhir. Dari data di atas menunjukan bahwa

jumlah Wajib Pajak berstatus non-karyawan dari tahun 2014 sampai

2015 tidak mengalami peningkatan maupun penurunan melainkan

tetap, sedangkan jumlah Wajib Pajak orang pribadi terdaftar berstatus

karyawan dari tahun 2014 sampai 2015 mengalami peningkatan

pendaftar pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

Dalam pengurusan permohonan Nomor Pokok Wajib

Pajak, tidak selalu berjalan lancar. Terkadang serimg timbul

kendala-kendala atau hambatan-hambatan baik yang datangnya dari dalam

Kantor Pelayanan Pajak Pratama itu sendiri maupun dari luar yang

disebabkan Wajib Pajak itu sendiri.

D. Upaya Untuk Meningkatkan Kesadaran Wajib Pajak Dalam Memenuhi Kewajibannya

Tinggi rendahnya Wajib Pajak dalam mematuhi kewajiban

perpajakannya dipengaruhi oleh beberapa faktor, salah satunya adalah

kesadaran Wajib Pajak. Pemahaman tentang pajak serta kesungguhan

Wajib Pajak untuk melaporkan dan membayarkan kewajiban

Meningkatkan pengetahuan masyarakat tentang perpajakan melalui

pendidikan akan membawa dampak positif terhadap kesadaran Wajib

Pajak untuk membayar kewajiban perpajakannya.

Kepatuhan perpajakan diartikan sebagai suatu keadaan

yang mana Wajib Pajak patuh dan mempunyai kesadaran dalam

memenuhi kewajiban perpajakan. Devano, 2006 dalam Ni Luh, 2006

mengemukakan kesadaran pemenuhan kewajiban perpajakan tercermin

dalam situasi sebagai berikut :

1. Wajib Pajak memahami dan berusaha untuk memahami semua

ketentuan peraturan perundang-undangan perpajakan;

2. Mengisi formulir pajak dengan lengkap;

3. Menghitung jumlah pajak dengan benar;

4. Membayar pajak yang terutang tepat pada waktunya.

Pemerintah juga telah melakukan upaya untuk

meningkatkan kepatuhan Wajib Pajak antara lain :

1. Menerbitkan surat teguran, imbauan, surat tagihan pajak;

2. Memberikan sosialisasi perpajakan yang menyangkut pelaksanaan

hak dan kewajiban perpajakan;

3. Menyampaikan ucapan terimakasi kepada Wajib Pajak; dan

Pemerintah juga melakukan beberapa upaya untuk

mewujudkan kesadaran akan memenuhi kewajiban perpajakannya

yaitu dengan :

1. Meningkatkan kualitas pelayanan kantor pajak;

2. Memudahkan Wajib Pajak memenuhi kewajiban administrasi

perpajakannya;

3. Mengadakan sosialisasi perpajakan yang akan memberikan

pemahaman kepada Wajib Pajak terkait hak dan kewajiban

mereka; dan

4. Menyederhanakan sistem perpajakan yang diterapkan serta

melakukan pemeriksaan untuk menentukan pajak terutang.

Menurut Peraturan Direktorat Jenderal Pajak

PER-03/PJ/2013 pasal 2 tentang pedoman penyuluhan perpajakan

menyatakan penyuluhan perpajakan bertujuan untuk meningkatkan

pengetahuan keterampilan perpajakan, serta mengubah perilaku

masyarakat Wajib Pajak agar semakin paham, sadar dan peduli dalam

melaksanakan hak dan memenuhi kewajiban perpajakannya.

Kesadaran masyarakat tentang hak dan kewajiban perpajakannya

harus terus dilakukan, dan untuk mencapai tujuan tersebut maka

dilakukan penyuluhan dan sosialisasi perpajakan yang terbagi dalam

1. Kegiatan sosialisasi bagi calon Wajib Pajak;

2. Kegiatan sosialisasi bagi Wajib Pajak baru; dan

3. Sosialisasi perpajakan bagi Wajib Pajak terdaftar.

Kegiatan penyuluhan dan sosialisasi tersebut dapat

dilakukan dengan dua cara sebagai berikut :

1. Penyuluhan dan sosialisasi langsung, merupakan kegiatan

penyuluhan dan sosialisasi perpajakan yang berinteraksi langsung

dengan Wajib Pajak atau calon Wajib Pajak;

2. Penyuluhan dan sosialisasi tidak langsung, merupakan kegiatan

penyuluhan dan sosialisasi perpajakan kepada masyarakat dengan

tidak atau sedikit melakukan interaksi dengan peserta. Contohnya

melalui siaran radio, televisi dan media massa.

E. Sanksi Tidak Mendaftarkan Diri Untuk Memiliki Nomor Pokok Wajib Pajak

Ketentuan mengenai kewajiban pendaftaran pajak penghasilan

ditentukan dalam Undang-Undang No. 6 Tahun 1983 yang diubah

terakhir kali dalam Undang-Undang No.28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan. Dalam peraturan tersebut

ditentukan bahwa Nomor Pokok Wajib Pajak adalah nomor yang

yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib

Pajak dalam melaksanakan hak dan kewajiban perpajakannya. Dan

bagi Wajib Pajak yang sengaja tidak mendaftarkan diri untuk

memiliki Nomor Pokok Wajib Pajak dikenakan sanksi administrasi

20% hingga 100% dengan tarif normal atau empat kali dari pajak

terhutangnnya dan sanksi pidana berupa pidana kurungan selama

enam bulan lamanya.

Setiap orang yang dengan sengaja menyalahgunakan Nomor

Pokok Wajib Pajak, sehinggadapat merugikan Pendapatan Negara

dipidana dengan pidana paling singkat enam bulan dan paling lama

enam tahun. Dan denda paling sedikit dua kali jumlah pajak terutang

yang tidak atau kurang bayar dan paling tinggi empat kali yang tidak

atau kurang bayar.

Pidana tersebut ditambah satu kali menjadi dua kali sanksi

pidan apabila seseorang melakukan lagi tindak pidana dibidang

perpajakan sebelum lewat satu tahun, terhitung sejak selesainya

F. Penyebab Wajib Pajak Tidak Mau Mendaftarkan diri Untuk Memperoleh Nomor Pokok Wajib Pajak

Setiap Wajib Pajak yang sudah memenuhi persyaratan subjektif

dan objektif sesuan dengan ketentuan peraturan perundang-undangan

perpajakan diwajibkan untuk mendaftarkan diri memperoleh Nomor

Pokok Wajib Pajak. Tetapi ada faktor yang menyebabkan subjek pajak

tersebut enggan ataupun tidak mau mendaftarkan dirinya, diantaranya:

1. Kurangnya kesadaran masyarakat akan pentingnya pajak.

Banyak yang beranggapan bahwa membayar pajak

merupakan beban bagi dirinya bukan kewajiban. Semua

fasilitas yang dibangu merupakan kewajiban pemerintah

sendiri. Masyarakat terlibat sebagai orang yang mempunyai

hutang yang harus menyisihkan uangnya atau

penghasilannya untuk pemerintah.

2. Adanya anggapan bahwa prosedur pendaftaran Nomor

Pokok Wajib Pajak berbelit-belit dan lama proses

administrasinya.

3. Adanya anggapan bahwa permohonan pengurusan Nomor

Pokok Wajib Pajak dipungut biaya, padahal dalam mengurus

Nomor Pokok Wajib Pajak tidak dikenakan biaya sedikit

G. Solusi Yang Diberikan oleh Pihak Direktorat Jenderal Pajak Mengenai Sulitnya Memperoleh Nomor Pokok Wajib Pajak

Demi kemudahan bagi Wajib Pajak adapun solusi-solusi yang

diberikan oleh Direktorat Jenderal Pajak (Fiskus) kepada Wajib Pajak

dalam hal memperoleh Nomor Pokok Wajib Pajak adalah sebagai

berikut :

1. Kantor Pelayanan Pajak melakukan penyuluhan dan pelayanan

konsultasi perpajakan kepada masyarakat;

2. Kantor Pajak memberikan pelayanan terhadap masyarakat

dibidang perpajakan dalam rangka membantu pelaksanaan

administrasi perpajakan;

3. Kantor Pajak melakukan pengamatan potensi perpajakan dan

membuat spanduk-spanduk yang berkenaan dengan pajak.

H. Solusi Yang Dilakukan Oleh Fiskus Kepada Yang Sudah Memperoleh Nomor Pokok Wajib Pajak Tetapi Tidak Melaksanakan Kewajibannya

Adapun solusi yang dilakukan oleh Fiskus kepada yang sudah

memperoleh Nomor Pokok Wajib Pajak tetapi tidak mengguanakan

1. Seksi pelayanan melakukan bimbingan dan konsultasi perpajakan

masayarakat atau Wajib Pajak;

2. Seksi pelayanan melakukan pengamatan potensial perpajakan dan

membuat sepanduk-sepanduk yang berkenaan dengan pajak;

3. Seksi pelayanan meyakinkan masyarakat atau Wajib Pajak bahwa

pajak yang dibayar bukan kepentingan pribadi melainkan

kepentingan bersama;

4. Seksi pelayanan langsung kelapangan untuk memeriksa Wajib

BAB V

PENUTUP

A. Kesimpulan

Adapun kesimpulan yang dapat diambil sebagai berikut :

1. Wajib Pajak wajib mendaftarkan dirinya ke Kantor Pelayanan

Pajak di wilayah kerjanya yang meliputi tempat tinggal Wajib

Pajak atau tempat kedudukan Wajib Pajak. Pemerintah juga

memberi kemudahan bagi Wajib Pajak yang tidak memiliki waktu

untuk mendaftar diri secara manual ke Kantor Pelayanan Pajak

dapat mendaftarkan dan melengakapi dukumen yang sudah di scan

melalui pendaftaran elektronik ( Elektronic Registration).

2. Perkembangan jumlah Wajib Pajak orang pribadi pada Kantor

Pelayanan Pajak Pratama Lubuk Pakam terjadi peningkatan hanya

pada Wajib Pajak orang pribadi berstatus karyawan sedangkan

pada Wajib Pajak orang pribadi berstatus non-karyawan dari tahun

2014 ke 2015 tidak mengalami peningkatan.

3. Upaya yang dilakukan Kantor Pelayanan Pajak Pratama Lubuk

Pakam untuk meningkatkan kesadaran Wajib Pajak dalam

memenuhi kewajibannya yaitu melakukan sosialisasi perpajakan

4. dan kewajibannya. Selain itu juga, dilakukan kegiatan penyuluhan

perpajakan guna untuk meningkatkan pengetahuan keterampilan

dalam perpajakan, serta mengubah perilaku masyarakat Wajib

Pajak agar semakin paham, sadar dan peduli dalam melaksanakan

hak dan memenuhi kewajiban perpajakannya.

B. SARAN

1. Petugas perpajakan diharapkan dapat memberikan pelayanan yang

baik bagi Wajib Pajak serta memberikan pengarahan atas masalah

yang dihadapi oleh Wajib Pajak sehingga menimbulkan

ketertarikan bagi masyarakat untuk mendaftarkan diri dan

memperoleh NPWP dan melaksanakan kewajiban perpajakannya.

2. Sekiranya pemerintah mampu meningkatkan jumlah Wajib Pajak

setiap tahunnya. Baik yang berstatus non-karyawan maupun yang

berstatus karyawan. Dengan melakukan penyuluhan dan sosialisasi

untuk meningkatkan pemahaman serta kesadaran akan pentingnya

peran pajak dalam pembangunan Negara.

3. Bagi Wajib Pajak yang telah memiliki NPWP agar melaksanakan

kewajiban perpajakannya dengan baik dan tepat waktu sesuai

menghindari adanya sanksi dan menggunakan segala sesuatu yang