ANALISIS EMPIRIS REKONSILIASI PAJAK PE:NGHASILAN

MENURUT STANDAR AKUNTANSI KEUANGAN (SAK) DEN GAN

UNDANG-UNDANG PAJAK PENGHASILAN UNTUJ[( TAHUN PAJAK

2003

(Stllldi Empiris pada Perusahaan

Spare Part di Jakarta Industrial Estate Pulo Gad1mg (JIEP), Jakarta)Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Universitas Islam Negeri SYARIF HIDAYATULLAH JAKARTA

Oleh:

Muhamad Ferdiansyah

Oiterin nimZRPTPXRPPRセセ@

'

Imluk lllmslnusi

JURUSAN AKUNTANSI

. ···-.-···

..

·•···

FAKULTAS EKONOMI DAN IlLMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS EMIPIRIS REKONSILIASI PAJAK PENGHASILAN MENURUT STANDAR AKUNTANSI KEUANGAN (SAK) DENGAN UU

PAJAK PENGHASILAN UNTUK TAHUN PAJAK 2003

(Studi Empiris pada Perusahaan Spare Part di Jakarta Ind1tstrial Estate

Pulo Gadu11g (JIEP), Jakarta)

Skripsi

セMMM .. MセセMᄋセMセセMャAゥャGエjnヲMBQNLLLゥ@ BQTqAimjwCゥGjiMセ@

I.

PEHPUSTAA;AAHセ@

I

U!N SY,".HID セa@ !i⦅セN@

··--··· ··--··· jDiajukan Kepada Fakultas Ekonorni dan Ilmu Sosial

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh

Muhamad Ferdiansyah 204082002362

Di Bawah Bimbingan

Prof. Dr.

Abdul Hamid, MS NIP. 131 474 891JURUSAN AKUNTANSI

p・ュ「ゥュ「ゥョセ@ II

r--) mil" SE. Ak. M.Si NIP. 150 370 232

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HllDAYATULLAH

JAKARTA

hari ini Kamis Tanggal Empat Bulan Descmber Tahun Dua R1bu Delapan telah

dilakukan Ujian Komprehensif atas narna Muhamad Ferdiansyah NIM:

204082002362 dengan judul skripsi "ANALISIS EMPIRIS REKONSILIASI

PA.JAK PENGHASILAN MENURUT STANDAR AKUNTANSI

KEUANGAN (SAK) DENGAN UU PAJAK PENGHASILAN UNTUK

TAHUN PAJAK 2003 (Studi Empiris pada Pcrusahaan Spare Part di Jakarta Industrial Estate Pu/o Gad1111g (JIEP), Jakarta". Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonom i pada

Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Rini Msi

Ke tu a

Jakarta, 4 Desember 2008

Tim Penguji Ujian Kornprehensif

Yessi Fitri. SE., Ak .. Ms!

Prof. Dr. Abdul Hamid, MS

Penguji Ahli

Hari

ini

Rabu Tanggal 29 Bulan April T&hun Dua Ribu Sembiian telah dilakukan Ujian Skripsi atas nama Muhamad Ferdiansyah NIM: 204082002362 dengan judul skripsi "ANALISIS EMPIRIS REKONSILIASI PAJAK PENGHASILAN MENURUT STANDAR AKUNTANSI KEUANGAN (SAK) DENGAN UNDANG-UNDANG PAJAK PENGHASILAN UNTUK TAHUN PAJAK 2003 (Studi Empiris pada PerushaauSp£ire Part

diJakarta

Industrial Estate Pulo Gadung

(JIEP), Jakarta)". Memperhatikan penampilanmahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sru:jana Ekonomi pada JunJSan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 29 April 2009

Tim Penguii Ujian Skripsi

Pembimbing I Pembimbing II

Hセ@

I ,,•

Prof. Dr. Abdul Hamid, MS Amilin, SE., Ak., M.Si

Penguji Ahli

Daftar Riwayat Hidup

Data PribadiNama : Muhamad Ferdiansyah

Jenis Kelamin : Laki-laki

Tempat/Tgl Lahir : Jakarta, 26 September 1986

Status : Belum menikah

Agama : Islam

Alamat : Persada Kemala Blok 2411 Rt.12/13 Jakasampuma Bekasi Barat 17145

Telepon : (021) 88961241I0811908716

E-mail : Firqisyah@yahoo.co.id

Pendidikan Formal

1992-1998

: SDN 08 Tambun1998-2001

: SMPN 1 Tambun2001-2004

: SMAN 2 BekasiPendidikan Non Formal

2003

2003

2005

2006

2007

: Juara lII Pemilihan Abang Mpok Kota Bekasi

: Kursus Bahasa Inggris "LIA" Bekasi

: Pelatihan "SMART Teller Programme", PT Bank Central Asia

: Pelatihan Perbankan Syariah " Universitas Islam Negeri Syarif Hidayatullah " Jakarta

ABSTRACT

Muhamad Ferdiansyah, researching about empirical analysis of tax income reconciliation based on Financial Accounting Standard with tax income regulation for the Tax Year 2003. In a lecture, the researcher felt lack of understanding about Fiscal Reconciliation study, as a consequence, the difference of tax income calculation between Financial Accounting Standard and tax income regulation, attracts the researcher to learn more about it and make this subject as a substance of paper complying. The method of this research is descriptive analysis, which is study about reference books, try to do the tracing and analyze the difference that occurs in fiscal reconciliation process.

The result of this research shows that the company presents financial statement report based on Financial Accounting Standard. Meanwhile, the calculation of the profit tax has to be based on fiscal financial statement report, which is the financial report that appropriate with the tax regulation requirements. The reconciliation process needs to be done on a financial report that has complied based on Financial Accounting Standard, so that it can be a financial report that refers to tax regulations.

The reconciliation process will give the fiscal correction, that can be formed as positive correction or negative correction. The differences between financial report based on Financial Accounting Standard and tax regulation requirements classified into two groups, time difference and permanent difference. In order that, the company are expected to prepare themselves earlier in calculating tax income and always follow the rule of the newest tax regulations.

ABSTRAK

Muhamad Ferdiansyah, meneliti tentang anlisis empiris rekonsiliasi pajak penghasilan menurut standar akuntansi keuangan dengan undang-undang pajak penghasilan tahun pajak 2003. Dalam perkuliahan peneliti merasakan pemahaman yang kurang dalam pembelajaran rekonsiliasi fiskal, oleh karena itu perbedaan perhitungan pajak penghasilan menurut Standard Akuntansi Keuangan (SAK) dengan Undang-Undang Pajak Penghasilan sangat menarik minat peneliti untuk lebih mendalami dan menjadikannya sebagai bahan penyusunan skripsi. Adapun metode penelitian yang digunakan adalah analisis deskripstif yaitu dengan cara mempelajari buku-buku referensi serta mencoba menguraikan clan menganalisis perbedaan yang terjadi dalam proses rekonsiliasi fiskal.

Hasil penelitian menunjukan bahwa perusahaan menyajikan laporan keuangan sesuai dengan Standard Akuntansi Keuanga.n. Sedangkan untuk menghitung laba kena pajak maka harus didasarkan atas laporan keuangan fiskal. Dimana laporan keuangan fiskal adalah lapora.n keuangan yang telah sesuai dengan ketentuan perundang-undangan perpajakan. Laporan keuangan yang telah disusun menurut Standard Akuntansi Keuangan (SAK) harus dilakukan proses rekonsiliasi sehingga dapat menjadi laporan keuangan yang sesuai dengan ketentuan perundang-undangan perpajakan.

Proses rekonsiliasi akan menghasilkan koreksi fiskal yang dapat berupa koreksi positif maupun koreksi negatif. Perbcdaan antara laporan keuangan menurut Standard Akuntansi Keuangan (SAK) dengan ketentuan

undang-undang perpajakan dikelompokkan menjadi perbedaan waktu dan

perbedaan tetap. Oleh sebab itu pihak perusahaan diharapkan mempersiapkan lebih dini perhitungan pajak penghasilan serta senantiasa mengikuti peraturan perpajakan terbaru.

Bismillahirrohmaanirohiim

Assalamu'alaikum Wr Wb

KATA PENGANTAR

Alhamdulillah, segala Puji Syukur Kehadirat Allah SWT, karena berkat rahmat dan karunia-Nya sehingga dapat menyelesaikan skripsi ini. Shalawat serta

Slama semoga terlimpah curhakan keharibaan alam, panutan setiap ummat,

petunjuk jalan, pembawa risalah kebenaran Habibina Wa Syafi'ina Wa Maulana

Muhammad SAW. Shalawat dan Salam semoga terlimpah curahkan kepada

Keluarga Baginda, Para Anbiya, para Auliya dan khususnya kita semua selaku

Ummat Nabi Muhammad SAW. Amma ba'du.

Dalam proses penyusunan skripsi ini, bernsaha untuk melakukan analisa

dan pembahasan dengan sebaik-baiknya sesuai dengan kemampuan yang ada.

Namun demikian, tetap menyadari terdapat hambatan dan kesulitan yang dihadapi

selama penyusunan skripsi ini. Atas bantuan, dorongan dan dukungan dari

berbagai pihak, akhimya skripsi ini dapat diselesaikan dtmgan baik. Untuk itu

dalam kesempatan ini saya ingin menyampaikan rasa terimakasih yang

sebesar-besamya kepada:

1. Ayah dan Bunda tercinta, yang selalu memberikan limpahan kasih sayang,

perhatian dan dukungan baik moril, spiritual maupun materil yang tiada

terhenti kepada ferdi. Semoga apa yang Ayah dan Bunda telah berikan, dapat

balasan yang berlipat-lipat dari Allah SWT, Amin.

2. Mbah Akung dan Mbah Uti tersayang, Mbah Akung makasih yang

sebesar-besarnya untuk motivasi dan selalu mendoakan cucunya untuk jadi yang

terbaik, dan Mbah Uti yang telah sabar mengurus aku waktu kecil hingga saat

ini dan suka masak makanan kesukaan aku, makasih ya mbah, ferdi akan

selalu ingat kalian semua sampai kapanpun.

3. Adekku satu-satunnya, Fera Tamita Kana yang cantik, makasih ya atas

dorongan dan doanya buat abang, semoga kamu juga ce,pat menyusul lulus ya.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan FEIS sekaligus sebagai

Dosen Pembimbing I, yang terlah memberikan pengaraban dan bimbingannya.

5. Bapak Amilin SE., Ak., M.Si sebagai selaku Dosen Pembimbing II,

terimakasih banyak untuk waktu, motivasi yang terus menerus dalam

membimbing, dan pengarahan-pengarahan yng sangat berharga.

6.

Bapak Hemi Ali Husin Thalib, SE,MM

Ketua Program Non-Reguler FEIS U .I.N Syarif Hidayatullah, Jakarta.7. Bapak AfifSulfa, SE, Ak., MSi selaku Ketua Jurusan Akuntansi U.LN Syarif

Hidayatullab, Jakarta.

8. Ibu Yessi Fitri, SE, Ak., MSi selaku Sekretaris Jurusan Akuntansi U.I.N

Syarif Hidayatullah, Jakarta.

9. Segenap Dosen yang telah memberikan ilmu yang bt:rmanfaat< untuk bekal

dimasa depan.

10. Segenap Tata Usaba FEIS Non Reguler khususnya Pak Sukmadi, Mas Alfret,

Kale lsma, Mba Ani yang sering direpotkan dalam pengurusan nilai dan administrasi lainnya, tak pula juga bagian perpustakaan Pak Djubro dan Mas

Sandy. Terimakasih untuk semuanya.

11. My luvly cat's Pussy, yang selalu setia menemani ferdi saat menggarap skripsi ini.

12. Nur Preski H., Skg., yang selalu senantiasa memeb<erikan motivasi terus,

perbatian, dan kasih sayang waktu selama jadian, walaupun takdir

memisahkan, maaf ya kalau belum dapat membalas;nya atas kebaikanmu

semua dan jadi terbaik di matamu. Semoga kamu cepat jadi dokter gigi yang

sukses, dapat pengantinya yang terbaik, dan selalu dapat keberkahan dari

Allah SWT. Amin.

13. Teman-Teman terbaikku yang selau menemaniku disaat suka dan duka: Kale

eci n Bang Deni, Kak Pocut, Kak Mayang, Kak Yoda, Kak Nanda, Milka,

Pipit n Rona!, Maya, Okta, Sbilca, Lina, Echa, Ewin, Om miko, Om Andit n

Mba Beta n Citra, Kale Ami, Kak Rizza n Kak Yaya, Yuni n Kak Rizal. Tidak

lupa juga temen seperjuangan di kampus: Agis, Nanang, Via, Ary, Arna dan

Mitba semangat trus ya! Teman rumab: Putut, Faizal, Denny, Sune, n Anne.

Hendrik. Tak lupa kepada Mang Ujang sang guru ngaji, yang selalu

membimbing dan memberikan ilmu-ilmunya yang bermanfaat kepada kita.

Makasih ya, semoga silaturrahmi kita terus hingga akhir hayat. Amin.

14. Semua pihak yang telah membanh1 penulis dalam menyelesaikan penulisan ini

yang tidak dapat diesebutkan satu persatu disini.

Dengan menyadari bahwa masih terdapat banyak kekurangan dalam

skripsi ini, untuk itu saran dan kritik yang membangun guna penyempumaan

penelitian ini sangat diharapkan. Akhir kata berharap sernoga skripsi ini dapat

bermanfaat bagi pembacanya.

Wassalamu'alaikum Wr Wb

Jakarta • lvfHrot l009

DAFTARISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISi ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFT AR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... I B. Perumusan Masalah ... 5

C. Tujuan dan Kegunaan Penelitian ... 6

BAB II LANDASAN TEORI A. Teori dasar Perpajakan ... 8

I. Pengertian Pajak ... 8

2. Fungsi Pajak ... 9

3. Sistem Pemungutan Pajak ... I 0 B. Rekonsiliasi Laporan Keuangan Fiskal ... 11

l. Latar Belakang Rekonsiliasi Fiskal... ... 11

2. Koreksi Fiskal ... 13

3. Pembukuan ... 14

I. Beda Waktu (timingdifference) ... 17

2. Beda Tetap (permanent difference) ... 18

D. Pendapatan dan Biaya ... 19

I. Menurut Standar Akuntansi Keuangan ... 19

2. Menurut Undang-Undang Pajak Penghasilan ... 20

3. Metode dan Tarif Penyusutan ... 32

4. Perhitungan Pajak Penghasilan pada Perusahaan inii ... 36

5. Kajian Peneliti Terdahulu ... 37

6. Kerangka Pemikiran ... 38

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 40

B. Metode Penentuan Sampel.. ... 40

C. Metode Pengumpulan Data ... 41

D. Metode Analisis ... 42

E. Operasional Variabel Penelitian ... 42

I. Pendapatan Menurut Akuntansi dan Perpajakarn ... 42

2. Behan menurut Akuntansi dan Perpajakan ... "··· 43

3. Rekonsiliasi Laporan Keuangan Fiskal ... 43

4. Beda Tetap dan Beda Waktu ... " ... 44

BAB IV PENEMUAN DAN PEMBAHA'SAN A. Gambaran Umum Perusahaan ... 45

I. Sejarah Singkat Perusahaan ... 45

2. Struktur Organisasi Perusahaan ... 46

B. Data dan Analisis Pembahasan ... 51

1. Kebijakan Akunt11nsi pada Perusahaan Ini ... 51

2. Tujuan Penyusunan Laporan Keuangan ... 52

3. Perbedaan Laba Rugi menurut Standar Akuntansi Keuangan

dengan Undang-Undang Pajak Penghasilan ... 61

4. Rekonsiliasi dan Penyajian Laporan Keuangan menurut

Undang-Undang Perpajakan ... 70

5. Perhitungan Pajak Penghasilan pada Perusahan Ini.. ... 72

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 74

B. Implikasi ... 75

DAFTARPUSTAKA

DAFTAR TABEL

Nomor Keterangan Hal

2.1 Pengelompokan Harta Berwujud,

Metode, serta Tarif Penyusutan 32

2.2 Aktiva Tetap dan Tarif Saldo Menurun 33

2.3 Tarif PPh Badan 36

4. l Aktiva Tetap dan Tarif Penyusutan 52

4.2 Penyusutan Kelompok Harta Berwujud 63

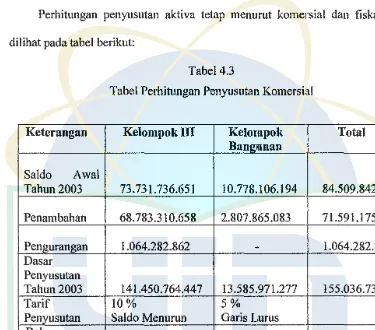

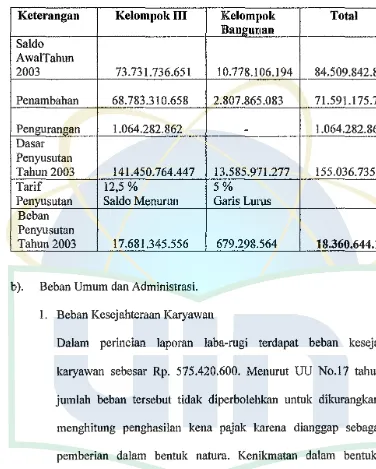

4.3 Perhitungan Penyusutan Komersial 64

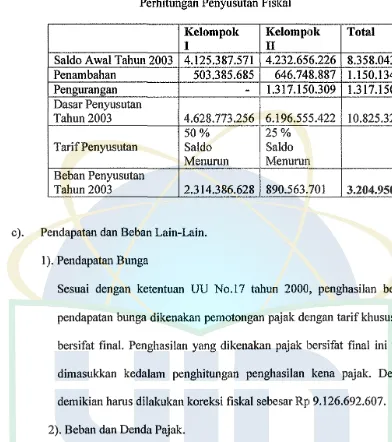

4.4 Perhitungan Penyusutan Fiskal 65

4.5 Perhitungan Penyusutan Komersial 67

4.6 Perhitungan Penyusutan Fiskal 68

Nomor

2.1

DAFT AR GAMBAR

Keterangan

Kerangka Pemikiran

Hal

DAFTAR LAMPIRAN

I. Lampiran I : Struktur Organisasi Perusahaan lni

2. Lampiran 2: Neraca Perusahan lni

3. Lampiran 3: Laba Rugi Komersial Perusahaan lni

4. Lampiran 4: Aktiva Tetap Perusahaan Ini

5. Lampiran 5: Laba Rugi Fiskal Perusahaan Ini

BABI

PENDAHULUAN

A. Latar Belakang Masalah

Sumber-sumber penerimaan negara dapat dikelompokkan menjadi

penerimaan dari beberapa sektor, diantaranya pajak yang merupakan salah

satu sumber penerimaan terbesar negara, yang termuat dalam struktur

Anggaran Pendapatan dan Belanja Negara (APBN) menjadi sangat penting

demi kelancaran penyelenggaraan pemerintah dan pelaksanaan

pembangunan nasional.

Direktorat Jenderal Pajak (Ditjen Pajak/DJP) seringkali melakukan

reformasi perpajakan. Mulai dari mereformasi Undang-Undang (UU)

perpajakan sampai pelaksanaannya juga upaya-upaya berbagai celah rawan

Korupsi, Kolusi dan Nepotisme (KKN) yang memang diyakini dalam

Undang-Undang dan aturan main tersebut. Moderenisasi sistem administrasi

perpajakan yakni administrasi yang dilakukan dengan teknologi informasi

(TI) serta peningkatan kualitas pelayanan kepada wajib pajak (Fanny, 2006).

Amandemen Undang-Undang perpajakan yang telah disahkan itu

penting sebagai upaya perkembangan yang terjadi di tengah masyarakat

seperti kemajuan teknologi. Ditjen pajak menampungnya dengan dibukanya

pelaporan Surat Pemberitahuan Pajak Tahunan (SPT) dan pembayaran pajak

secara on-line (e-Reg, e-SPT dan e-Filling), dan juga membenahi hal-hal

payer). Dalam perubahan Undang-Undang tersebut juga diberikan penegasan kapan seseorang atau suatu badan hams mulai melaksanakan

kewaj iban perpajakannya. Demikian pula wewenang; penyidik, kini semua

instansi atau pihak lain diwajibkan memberikan data perpajakan pada Ditjen

Pajak.

Berlakunya undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan

undang-undang Nomor 28 Tahun 2007 dan undang-undang Nomor 7 Tahun

1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan

undang-undang Nomor 17 Tahun 2000, maka perusahan diwajibkan untuk

menghitung Pajak Penghasilan berdasarkan ketentuan peraturan

undang-undang Perpajakan. Perubahan undang-undang Pajak Penghasilan

dimaksudkan untuk memenuhi keadilan, kemudahan/efisiensi administrasi

dan produktivitas penerimaan negara.

Pada negara maju kemakmuran negaranya berasal dari pajak. Wajib

pajak orang pribadinya menjadi andalan. Ditjen Pajak perlu meniru negara

maju dalam hal kesadaran wajib pajak orang pribadi dalam membayar pajak.

Disadari bahwa masih banyak potensi pajak khususnya Pajak Penghasilan

(PPh) orang pribadi serta PPh pasal 21 karyawan yang sampai saat ini masih

belum tergali. Ini membuktikan masih diperlukannya koordinasi yang kuat

khususnya dalam tim intensifikasi (peningkatan kualitas aparat pajak,

pemeriksaan penyidikan, penagihan aktif dan penegakkan hukum) dan

ekstensifikasi (penambahan jumlah wajib pajak melalui sosialisasi).

Adapun yang menjadi dasar pemungutan pajak di Indonesia adalah

pasal 23 ayat 2 Undang-Undang Dasar 1945 dimana berbunyi: "Segala pajak

untuk keperluan negara dipungut berdasarkan Undang-Undang". Oleh sebab

itu pajak penghasilan dapat dikenakan terhadap Subyek Pajak berkenaan

dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Indonesia mempunyai sumber daya alam yang sangat banyak serta

letak wilayah yang strategis sehingga merupakan wilayah yang cukup

potensial dan menjadi incaran bagi pihak lain untuk menanamkan modalnya

di Indonesia. Oleh sebab itu, pemerintah sangat menyambut baik setiap

kegiatan penanaman modal di Indonesia baik Pemmaman Modal Dalam

Negeri (PMDN) maupun Penanaman Modal Asing (PMA), dimana untuk

PMA pemerintah memberikan insentif berupa: Kemudahan pengurusan ijin,

dan pembebasan pajak/tax holiday. Tax holiday adalah suatu fasilitas pembebasan pajak dari pemerintah kepada suatu industri tertentu. Hal

tersebut bertujuan untuk mengundang minat investor luar negeri

menanamkan modalnya di Indonesia.

Dimana salah satu tujuan dari perusahaan tersebut adalah untuk

mendapatkan keuntungan semaksimal mungkin dari. investasinya dan ha!

tersebut harus memperhatikan sistem perundang-undangan yang berlaku di

negara itu khususnya Undang-Undang Perpajakan. Perencanaan dan

dan peraturan perpajakan yang berlaku. Oleh sebab itu, setiap perusahaan

yang beroperasi di Indonesia harus terus mengikuti perkembangan serta

perubahan dari Undang-Undang Pajak.

Sejak reformasi perpajakan 1984, Indone:sia menerapkan self

assessment dalam pelaksanaan kewajiban perpajakan, diantaranya

menghitung sendiri besamya pajak terutang yang hams dibayar. Dasar untuk

menghitung sendiri pajak dilakukan dari laporan k•euangan yang disusun

sendiri atau auditor independen (kantor akuntan publik, KAP). Jika disusun

sendiri oleh Wajib Pajak, umumnya berdasarkan apa yang diperoleh atau

dikeluarkan untuk usahanya dengan tidak melihat hubungan langsung

dengan kegiatan usahanya, serta aspek perpajakannya. Sedangkan jika

disusun KAP, biasanya telah ada penyesuaian dengan ketentuan perpajakan,

walaupun mungkin belum seluruhnya. Setiap transaksi bisnis yang

dilakukan wajib pajak untuk penghitungan pajak tidaklah mutlak diakui

seluruhnya. Pengakuannya dilakukan melalui penye:maian setiap transaksi

dengan aturan perpajakan yang berlaku, yang dikenal dengan sebutan

rekonsiliasi fiskal. Dari rekonsiliasi fiskal inilah akan diketahui apakah

wajib pajak akan membayar pajak atau tidak (PB&Co, 2007).

Perusahaan yang dijadikan sebagai ッ「ェエセォ@ penelitian adalah

perusahaan go public yang melakukan kewajiban pe:rpajakan dengan baik. Tetapi basil perhitungan pajak penghasilan perusahaan ini mengalami

perbedaan menurut Undang-Undang Pajak Penghasilan. Oleh sebab itu,

yang berjudul: Analisis Empiris Rekonsiliasi Pajak Penghasilan

Menurnt Standar Akuntansi Keuangan (SAK) de111gan Undang-Undang

Pajak Penghasilan Tahun Pajak 2003 (Studi Empnris Pada Perusahaan

Spare Part

diJakarta Industrial Estate Pulogadung

(JIEP), Jakarta).B. Perumusan Masalah

Laba yang dihasilkan menurut perhitungan yang didasarkan pada

Standar Akuntansi Keuangan tidak selalu sama deng;an laba yang dihitung

berdasarkan ketentuan undang-undang perpajakan. Oleh karena itu masalah

yang akan dikemukakan oleh penulis adalah sebagai berikut:

I. Bagaimana perbedaan perhitungan pajak penghasilan antara Standar

Akuntansi Keuangan (SAK) dengan Undang-Undang Pajak Penghasilan

yang diterapkan pada perusahaan?

2. Bagaimana perlakuan biaya-biaya berclasarkan heda tetap (permanent difference) secara komersial dan fiskal?

3. Bagaimana perhitungan biaya-biaya berdasarkan beda waktu (timing

C. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah:

a. Menjelaskan perbedaan perhitungan pajak penghasilan antara

Standar Akuntansi Keuangan (SAK) dengan lJndang-Undang Pajak

Penghasilan yang diterapkan pada pernsahaan.

b. Mengetahui perlakuan biaya-biaya berdasarkan beda tetap (permanent difference) secara komersial dan fiskal.

c. Mengetahui perhitungan biaya-biaya berdasarkan beda waktu (timing difference) secara komersial dan fiskal.

2. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut:

a. Bagi Pernsahaan

Memberikan sumbangan pemikiran dan masukan kepada pihak

perusahaan khususnya para pimpinan perusahaan dimana diharapkan

dapat berguna sebagai bahan pertimbangan dalam melakukan

perhitungan pajak penghasilan menurut Ondang-Undang Pajak

Penghasilan dimasa yang akan datang.

b. Bagi Pemerintah

Penelitian ini dapat dijadikan sebagai informasi untuk mengetahui,

perusahaan ini telah mematuhi aturan-aturan p(,rpajakan yang berlaku

c. Praktisi Perpajakan

Penelitian ini diharapkan dapat memberikan informasi sebagai bahan

acuan untuk memecahkan masalah dalam perpajakan.

d. Bagi Peneliti Berikutnya

Peneliti berikutnya diharapkan dapat menambahkan bagaimana tata

cara mulai dari pelaporan hingga pembayaran pajak yang dapat

pengeluaran umum.Definisi tersebut kemudian disempumakan, sehingga

berbunyi: Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas

negara untuk membiayai pengeluaran rutin dan 'surplus' -nya digunakan

untuk public saving yang merupakan sumber utama untuk membiayai

public investment.

Dari beberapa definisi tersebut dapat ditarik kesimpulan bahwa:

a. Pajak peralihan kekayan dari orang/badan ke pemerintah.

b. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaanya, sehingga dapat dipaksakan.

c. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi langsung secara individual yang diberikan oleh

pemerintah.

d. Pajak dipungut oleh negara baik oleh pemurintah pusat maupun

pemerintah daerah.

e. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih teradapat surplus, dipergunakan untuk

membiayai investasi publik.

2. Fungsi Pajak

Menurut Erly Suandy (2006:14), terdapat dua fungsi pajak, yaitu:

fungsi budgetair (finansial) dan fungsi regulerend (fongsi mengatur). a. Fungsi Budgetair (sumber keuangan negara)

Pajak mempunyai fongsi budgetair artinya memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai

b. Fungsi regulerend

Pajak mempunyai fungsi regulerend artinya pajak digunakan sebagai alat untuk mengatur baik masyarakat di bidang ekonomi, sosial dan

politik dengan tujuan tertentu.

3. Sistem Pemungutan Pajak

Menurut Siti Resmi (2003: 10), dalam memungut pajak dikenal

beberapa sistem pemungutan, yaitu: official assesment system, self

assesment, dan with holding system.

a. Official Assesment System

Suatu sistem pemungutan pajak yang memberi kewenangan aparatur

perpajakan untuk menentukan sendiri jumlah pajak yang terutang

setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan

yang berlaku. Dalam sistem ini, inisiatif dan kegiatan menghitung serta

memungut pajak sepenuhnya berada ditangan para aparatur pajak

(peranan dominan ada pada aparat pajak).

b. Self Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang wajib pajak

untuk menentukan sendiri jumlah pajak yang temtang setiap tahunnya

sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

Dalam sistem ini, inisiatif dan kegiatan menghitung serta pelaksanaan

pemungutan pajak berada ditangan wajib pajak. Wajib pajak dianggap

mampu memahami peraturan perpajakan yang sedang berlaku, dan

pentingnya membayar pajak. Oleh karena itu, wajib pajak diberi

kepercayaan untuk:

I) Menghitung sendiri pajak yang terutang.

2) Memperhitungkan sendiri pajak yang terutang.

3) Membayar sendirijumlah pajak yang terutang.

4) Melaporkan sendirijumlah pajak yang terutang.

5) Mempertanggungjawabkan jumlah pajak yang terutang.

Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak

tergantung pada wajib pajak sendiri (peranan dominan ada pada wajib

pajak).

c. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga yang ditunjuk untuk menentukan besamya pajak yang terutang

oleh wajib pajak sesuai dengan ketentuan undang-undang perpajakan

yang berlaku. Penunjukkan pihak ketiga ini bisa dilakukan dengan

undang-undang perpajakan, keputusan presiden dan peraturan lainnya.

Berhasil tidaknya pelaksanaan pemungutan pajak banyak tergantung

pada pihak ketiga yang ditunjuk.

B. Rekonsiliasi Laporan Keuangan Fiskal

1. Latar belakang rekonsiliasi fiskal

Rekonsiliasi fiskal menurut Muda Markus dan Lalu Hendry

keuangan komersial yang disusun berdasarkan prinsip akuntansi dengan

perbedaan yang terdapat pada laporan keuangan fiskal yang disusun

berdasarkan prinsip fiskal. Perbedaan kedua dasar penyusunan laporan

keuangan tersebut mengakibatkan perbedaan perhitungan laba (mgi) suatu

entitas (Wajib Pajak).

Menumt Siti Resmi (2003:335), ada dua pendekatan dalam

menyusun laporan keuangan fiskal yaitu:

1. Laporan keuangan fiskal ekstra komtable dengan laporan keuangan bisnis.

Laporan keuangan fiskal merupakan produk tambahan, diluar laporan

keuangan bisnis. Laporan keuangan fiskal disusun secara terpisah diluar

pembukuan (ekstra komtable) melalui penyesuaian atau proses rekonsiliasi.

2. Laporan keuangan fiskal disusun dengan mcnyisipkan

ketentuan-ketentuan pajak dalam laporan keuangan bisnis.

Pembukuan yang diselengarakan perusahaan didasarkan prinsip

akuntansi bisnis, akan tetapi jika ada ketentuan perpajakan yang tidak

sesuai dengan prinsip akuntansi bisnis maka yang diprioritaskan adalah

ketentuan perpajakan.

Pendekatan kedua Jebih relevan untuk digunakan sebagai jembatan

karena adanya perbedaan tujuan kepentingan laporan keuangan komersial

dengan laporan keuangan fiskal serta tercapainya tujuan efesiensi.

komersial, tetapi apabila akan menyusun laporan keuangan fiskal barulah

menyusun rekonsiliasi terhadap laporan keuangan komersial tersebut.

2. Koreksi Fiskal

Koreksi fiskal menurut Seputar Pajak di Indonesia (2008: I) adalah

analisis perbedaan permanen dan temporer terjadi karena perbedaan konsep,

cara pengukuran, dan pengukuran akuntansi dengan pajak mengenai biaya

dan penghasilan. Oleh karena itu, untuk memperoleh laba kena pajak maka

perbedaan-perbedaan tersebut dikoreksi sesuai dengan aturan fiskal. Koreksi

ini dilakukan untuk menyesuaikan laba kena pajak. Koreksi yang terjadi

dalam proses rekonsiliasi fiskal adalah:

a. Koreksi Positif

Yaitu koreksi atas laporan keuangan komersial supaya sesuai dengan

prinsip Undang-Undang Pajak Penghasilan sehingga menambah laba

kena pajak.

b. Koreksi Negatif

Yaitu koreksi atas laporan keuangan komersial supaya sesuai dengan

prinsip Undang-Undang Pajak Penghasilan sehingga mengurangi jumlah

3. Pembukuan

Dasar-dasar perusahaan ini untuk melakukan pembukuan sebagai

berikut:

a. Berdasarkan Pasal 28 (I) UU No. 28/2007 (KUP),

Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas dan Wajib Pajak badan di Indonesia wajib

menyelenggarakan pembukuan.

b. Tujuan Pembukuan perpajakan tidak hanya untuk menghitung

penghasilan neto, tetapi juga untuk menghitung pajak penghasilan

terutang dalam satu tahun fiskal.

c. IAI menggunakan kerangka dasar penyusunan clan penyajian laporan

keuangan, sedangkan pembukuan perpajakan mtmekankan itikad baik

Wajib Pajak agar pembukuan perpajakan mencerminkan keadaan atau

kegiatan usaha yang sebenamya (pasal 28 (3) KUP). Penjelasan pasal 6

(!) a Undang-Undang PPh 2000, menyatakan pengeluaran-pengeluaran

yang dapat dikurangkan dari penghasilan bruto harus dilakukan dalam

batas-batas yang wajar sesuai dengan adat kebiasaan pedagang yang

baik.

d. Dalam pasal 10 Undang-Undang PPh-2000 menunjukkan bahwa PPh

menganut prinsip harga historis dalam menentukan penghasilan dan

e. PSAK No. 48 mengakui kerugian yang timbul karena penurunan nilai

aktiva tetap, hal ini tidak diakui PPh karena PPh menganut prinsip

realisasi dalam menentukan biaya atau kerugian.

f. Pasal 28 (5) KUP, pembukuan diselenggarakan dengan prinsip taat asas

(konsisten), walaupun demikian berdasarkan pasal 28 (6) KUP

diperkenankan merubah metode pembukuan atau tahun buku, dengan

syarat:

I) Diajukan ke DJP/KPP sebelum dimulainya tahun buku yang

bersangkutan.

2) Menyampaikan alasan-alasan yang logis dan dapat diterima serta

akibat-akibat yang mungkin timbul.

3) Persetujuan DJP.

PSAK No. I butir 14, perubahan kebijaikan akuntansi yang

terpengaruh material perlu diungkapkan dalam laporan keuangan.

g. Akuntansi menggunakan prinsip konservatis, yaitu mengakui kerugian

yang mungkin timbul (belum direalisasi) yang daipat diperkirakan atau

ditaksir dengan membentuk penyisihan, misalnya: penurunan nilai

surat-surat berharga, kerugian piutang, potongan penjualan, retur penjualan,

penilaian persediaan berdasarkan harga pokok dan harga pasar mana yang

lebih rendah.

h. Pasal 28 (5) KUP, pembukuan perpajakan diselenggarakan dengan stelsel

akrual atau stelsel kas. Kerangka dasar penyusunan dan penyajian laporan

tidak digunakan dalam akuntansi. Dasar Kas yang digunakan dalam

menghitung penghasilan kena pajak adalah dasar kas campuran bahkan

mendekati dasar akrual, penjelasan pasal 28 (5) KUP:

I) Penjualan meliputi seluruh penjualan baik yang tunai maupun yang

bukan tunai (kredit), hal ini sama dengan akrual.

2) Harga pokok penjualan harus diperhitungkan seluruh pembelian (tunai

dan kredit) dan persediaan (awal dan akhir), hal ini sama dengan akrual.

3) Harta yang dapat disusutkan dan hak-hak yarng dapat diamortisasi,

pembebanannya tidak boleh sekaligus tapi hams dilakukan melalui

penyusutan dan amortisasi; hal ini sama dengan akrual.

4) Pasal 6 UU PPh-2000, dalam menentukan biaya yang dapat

dikurangkan dari penghasilan bruto tidak dibedakan antara dasar leas

dan dasar akrual.

i. Berdasarkan penjelasan Pasal 28 (7) UU No. 28/2007, pembukuan harus

diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia,

misalnya: berdasarkan Standar Akuntansi Keuangan, kecuali peraturan

perundang-undangan perpajakan menentukan lain.

j. UU No. 1 tahun 1995 "Perseroan Terbatas" Pasal 58 (1): Perhitungan

tahunan dibuat sesuai dengan Standar Akuntansi Keuangan (SAK).

Penjelasan: yang dimaksud dengan SAK adalah prinsip-prinsip akuntansi

yang telah diakui dan disetujui oleh kalangan Akuntan Indonesia bersama

k. Pasal 58 (2): Dalam hal SAK sebagaimana dimaksud dalam ayat (I) tidak

dapat dilaksanakan sebagaimana mestinya, hams diberikan penjelasan

serta alasannya (cukup jelas).

I. Akuntansi perpajakan atau akuntansi pajak penghasilan adalah

membandingkan SAK dengan ketentuan undang-undlang pajak penghasilan

dan peraturan pelaksanaan, kemudian dibuat atau disusun persamaannya

dan perbedaannya; perbedaannya klasifikasikan antara beda tetap dan beda

waktu. Pembukuan berdasarkan SAK berlaku umum dan menghasilkan

"Laporan Keuangan Komersial (LKK)", untuk tujuan menghitung

penghasilan kena pajak LKK tersebut dilakukan koreksi fiskal, menjadi

Laporan Keuangan Fiskal. Sesuai azas "Self Assessment ", rekonsiliasi LKF dilakukan oleh Wajib Pajak. Jika LKK diaudit oleh akuntan publik,

maka rekonsiliasi LKF dicantumkan dalam Japoran audit, mulai SPT PPh

Badan tahun 2001 wajib melampirkan rekonsiliasi Rugi Laba Fiskal.

C. Beda Tetap dan Beda Waktu

Menumt Graham (2002), menyatakan bahwa perbedaan-perbedaan

antara prinsip akuntansi dan prinsip pajak dalam Japoran keuangan bisa

dikelompokkan kedalam dua kelompok berikut:

I. Beda waktu (time difference)

Beda Waktu adalah perbedaan waktu pengakuan pendapatan dan beban

ini mengakibatkan penggeseran pengakuan penghasilan dan biaya antara

satu tahun pajak ke tahun yang lain.

Perbedaan dalam waktu dapat digolongkan menjadi 4 kategori:

a. Pendapatan atau keuntungan yang diakui lebih dahulu oleh pajak

daripada akuntansi. Misalnya: Penghasilan untuk beberapa tahun yang

diperoleh sekaligus seperti: sewa gedung.

b. Biaya atau kerugian yang diakui lebih dahulu oleh pajak daripada

akuntansi. Misalnya: Penyusutan penambahan harta tetap yang

dilakukan pada tenggah tahun fiskal atau sesudahnya. Dimana pajak

menganggap semua penyusutan dimulai pada awal tahun.

c. Pendapatan atau keuntungan yang diakui lebih dahulu oleh akuntansi

daripada pajak. Misalnya: Pendapatan yang sudah jatuh tempo tetapi

belum diterima uangnya.

d. Biaya atau kerugian yang diakui lebih dahulu oleh akuntansi daripada

pajak. Misalnya: Penyisihan untuk piutang yang diragukan telah

dijadikan biaya pada saat suatu piutang diperkirakan tidak dapat

ditagih, sedangkan pajak mengakui pada saat piutang benar-benar

dihapuskan.

2. Beda tetap (permanent difference)

Beda tetap adalah perbedaan pengakuan suatu !Penghasilan atau biaya

berdasarkan ketentuan peraturan perundang-undangan perpajakan dengan

prinsip akuntansi yang sifatnya permanen. Suatu penghasilan atau biaya

kena pajak. Misalnya: Pemberian kenikmatan natura, biaya jamuan,

sumbangan, rugi penarikan harta tetap dari pemakaian, PPh 26 atas

royalty yang ditanggung oleh pemberi hasil.

D. Pendapatan dan Biaya

Berikut ini dipaparkan beberapa definisi pendapatan dan biaya dari beberapa

literatur:

1. Menurut Standar Akuutansi Keuangan

Dalam PSAK No 23, pendapatan didefinisikan sebagai berikut:

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal perusahaan selama suatu periode bila arus masuk itu

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi

penanaman modal (lkatan Akuntan Indonesia, 2007:23).

Pendapatan hanya terdiri dari arus masulk bruto dari manfaat

ekonomi yang diterima dan dapat diterima oleh perusahaan untuk dirinya

sendiri. Jumlab yang ditagih atas nama pihak ketiga seperti: Pajak

Pertambahan Nilai, bukan merupakan manfaat ekonomi yang mengalir ke

perusabaan dan tidak mengakibatkan kenaikan ekuita.s dan karena itu harus

dikeluarkan dari pendapatan.

Menurut Kieso dan Weygant (2002:04), b1:berapa prinsip umum

dalam pengakuan pendapatan, pendapatan diakui pada. saat:

a. Jika pendapatan tersebut telah diperoleh

Berdasarkan kondisi dari waktu pelaporan pendapatan terdiri dari:

a. Ketika Produksi

b. Saat selesai produksi

c. Pada saat penjualan

d. Pada saat penerimaan kas

Dalam PSAK pada Kerangka Dasar Penyusunan clan Penyajian Laporan

Keuangan, beban didefinisikan sebagai berikut:

Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk arus kas keluar atau berkurangnya aktiva atau terjadinya

kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanam modal. (Ikatan Akuntan Indonesia, 2007:70).

Pengertian dari biaya secara umum adalah:

a) Pemakaian atau penggunaan barang atau jasa atau nilai barang menjadi

habis karena produk ditransfer ke pelanggan.

b) Arus keluar atau penggunaan aktiva atau peningkatan hutang akibat

pengangkutan/produksi barang, pemberian jasa atau melakukan aktivitas

yang merupakan kegiatan utama perusahaan.

2. Mennrnt Undang-Undang Pajak Penghasilan

Menurut Erly Suandy (2006:20-21 ), dilihat dari mengalirnya tambahan

kemampuan ekonomis kepada Subyek Pajak, penghasilan dapat

dikelompokkan menjadi:

a. Penghasilan dari peke1jaan dalam hubungan kerja dan pekerjaan bebas,

2) Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya

karena pengalihan harta kepada pemegang saham, sekutu atau anggota;

3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, atau pengambilalihan usaha;

4) Keuntungan karena pengalihan harta berupa hibah, bantuan atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis

keturunan garis lurus satu derajat, dan badan keagamaan atau badan

pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi

yang ditetapkan oleh Menteri Keuangan, s:epanjang tidak ada

hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan

antara pihak-pihak yang bersangkutan.

Biaya yang dapat dikurangkan dari penghasilan bruto bagi wajib

pajak dalam negeri dan bentuk usaha tetap dapat dibagi dalam dua

golongan yaitu:

a. Biaya yang mempunyai masa manfaat tidak Jebih dari I tahun.

Biaya yang mempunyai masa manfaat tidak Jebih dari I tahun

merupakan biaya pada tahun yang bersangkutan misalnya biaya gaji,

biaya administrasi dan bunga, biaya rutin pengolahan limbah.

b. Biaya yang mempunyai masa manfaat Jebih dari I tahun.

Pengeluaran yang mempunyai masa manfaat Jebih dari I tahun,

pembebanan dilakukan melalui penyusutan atau melalui amortisasi.

Pengeluaran yang dilakukan oleh Wajib Pajak dapat dibedakan

a. Pengeluaran yang dapat dibebankan sebagai biaya.

Pengeluaran yang dapat dibebankan sebagai biaya adalah pengeluaran

yang mempunyai hubungan langsung 、ゥセョァ。ョ@ usaha atau kegiatan untuk

mendapatkan, menagih, dan memelihara penghasilan yang merupakan

obyek pajak yang pembebanan dapat dilakukan <la.lam tahun pengeluaran

atau selama masa manfaat dari pengeluaran tersebut.

b. Pengeluaran yang tidak dapat dibebankan sebagai biaya.

Pengeluaran yang tidak dapat dikurangkan dari penghasilan bruto atau

tidak dapat dibebankan sebagai biaya adalah pengeluaran untuk

mendapatkan, menagih, dan memelihara penghasilan yang bukan

merupakan obyek pajak atau pengeluaran dilakukan tidak dalam

batas-batas wajar sesuai dengan adat kebiasan pedagang yang baik. Oleh

karena itu pengeluaran yang melampaui batas kewajaran dipengaruhi

oleh hubungan istimewa, maka pengeluaran tersebut tidak boleh

dikurangkan dari penghasilan bruto.

Biaya-biaya yang diperkenankan bagi Wajib Pajak dalam Negeri

dan Bentuk Usaha Tetap sesuai dengan pasal 6 ayat I PPh:

a. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan

termasuk biaya pembelian bahan, biaya yang berkenaan dengan

pekerjaan atau jasa termasuk upah, gaji, bonus, gratifikasi, dan

tunjangan yang diberikan dalam bentuk uang, bunga, sewa, royalti,

biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya

Biaya-biaya untuk mendapatkan, menagih, dan memelihara

penghasilan serta yang berkenaan dengan pekerjaan atau jasa adalah

sebagai berikut:

1) Pengeluaran-pengeluaran atau pemberian imbalan kepada karyawan

(orang pribadi) perlakuan perpajakkannya dibedakan:

a) Bagi perusahaan merupakan biaya yang dapat dikurangkan

(deductible expenses) dan bagi karyawan merupakan objek PPh pasal 21.

b) Bagi perusahaan tidak dapat dikurangkan (non deductible) dan bagi karyawan bukan merupakan objek PPh pasal 21.

c) Bagi perusahaan merupakan biaya yang dapat dikurangkan

(deductible expense), tapi bagi karyawan bukan merupakan obyek PPh pasal 21.

d) Bagi perusahaan tidak dapat dikurangkan (non deductible), tapi bagi karyawan merupakan obyek PPh pasal 21.

b. Pemberian natura dan kenikmatan

Akuntansi tidak membedakan pemberian imbalan kepada karyawan

baik dalam bentuk uang atau natura (yang dapat diketahui harganya)

diakui sebagai biaya. Didalam Pasal 9 (JI) b Undang-Undang

No.17 /2000, pemberian natura dan kenikmaitan kepada karyawan

1) Penyusutan, bahan bakar, biaya reparasi/pemeliharan untuk

kendaraan perusahaan yang dikuasai dan dibawa pulang pegawai

tertentu;

2) Penyusutan dan biaya rumah perusahaan yang ditempati pegawai,

kecuali pegawai yang menempati rumah diberikan tunjangan

perumahan sebesar penyusutan dan biaya rurnah tersebut;

3) Pemberian beras, gula dan sebagainya.

Perubahan yang cukup mendasar dalam pasal 9 (1) b

Undang-Undang. No.17/2000 adalah penyediaan makanan dan minuman

bagi seluruh pegawai merupakan biaya yang dapat dikurangkan

dari penghasilan bruto dan bukan merupakan obyek PPh pasal 21.

Pemberian natura yang dapat dikurangkan dari penghasilan bruto

dan bagi pegawai bukan merupakan obyek PPh pasal 21 sudah

sejak diatur dalam SKMK. No.633/KlvlK.04/1994 dan

SE-29/PJ.4/1995 kemudian diganti SKMK No. 466/KMK.04/2000 dan

KEP.213/PJ/2001.Bukan daerah terpencil:

1) Pemberian naturalkenikmatan yang merupakan keharusan dalam

pelaksanaan pekerjaan, berkaitan dengan keamanan dan

keselamatan pekerjaan yang biasanya diwajibkan oleh

DEPNAKER atau PEMDA setempat, misalnya: Pakaian dan

peralatan bagi pegawai pemadam kebakaran, proyek, pakaian

"Sepanjang fasilitas dan sarana tersebut tidak tersedia, sehingga

pemberi kerja harus menyediakan sendiri", yang mempunyai masa

manfaat lebih dari satu tahun, disusutkan sesuai Pasal 11

Undang-Undang No.I 7/2000.

c. Pemberian kepada pegawai dalam bentuk natura/kenikmatan yang

merupakan keharusan dalam rangka pelaksanaan pekerjaan,

keamanan, dan keselamatan kerja atau berkenaan dengan situasi

lingkungan kerja: antar jemput pegawai, pakaian seragam pabrik,

satpam, hansip.

c. Biaya Pengobatan

1) Biaya pengobatan pegawai yang dibayar langsung ke rumah sakit, dokter

dan apotik, merupakan pemberian kenikmatan kepada pegawai, tidak

dapat dikurangkan dari penghasilan bruto dan bukan merupakan obyek

PPh Pasal 21.

2) Penggantian pengobatan, pemberian uang pengobatan atau pemberian

tunjangan pengobatan, merupakan biaya yang dapat dikurangkan dari

penghasilan bruto dan merupakan obyek PPh Pasal 21.

d. Pembayaran bonus, gratifikasi, jasa produksi, tantiem kepada karyawan

yang merupakan bagian keuntungan atau dibebankan ke Retained Earning,

bagi perusahaan tidak dapat dikurangkan dari penghasilan bruto tapi bagi

pegawai merupakan obyek PPh Pasal 21.

e. Pengantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

Pemerintah. Perubahan yang cukup mendasar pada penjelaslin, yaitu

penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan

merupakan obyek pajak atau obyek PPh Pasal 21 jika yang memberikan:

I) Bukan Wajib Pajak, misalnya Kedutaan Asing dan Organisasi

Internasional.

2) Wajib Pajak yang dikenakan PPh Final, misalnya: kontraktor,

pelayaran.

3) Wajib Pajak yang dikenakan PPh berdasarkan norma penghitungan

khusus, misalnya: perwakilan dagang asiug.

f. Biaya Perjalanan Dinas

Biaya perjalanan dinas pegawai (tidak termasuk keluarga) dalam rangka

menjalankan tugas perusahaan yang didukung dengan bukti-bukti (tiket,

kuintansi agen, hotel, dan akomodasi) dapat dikurangkan dari penghasilan

bruto dan bukan merupakan obyek PPh pasal 21. Honor atau uang saku

dalam perjalanan dinas merupakan obyek PPh pasal 21 dan dapat

dikurangkan dari penghasilan bruto. Sebaiknya tidak digunakan

"Lum-sum" yaitu berdasarkan anggaran, karena dalam pemeriksaan pajak

kemungkinan akan dikoreksi (tidak dapat dikurangkan dari penghasilan

bruto) atau dikenakan PPh pasal 21. Biaya perjalanan keluarga pegawai

tidak dapat dikurangkan dari penghasilan bruto.

g. Biaya Pendidikan, Seminar, Lokakarya.

Penjelasan pasal 6 (I) huruf g Undang-Undang No.17 /2000, biaya yang

rangka peningkatan kualitas sumber daya manusia dapat dibebankan

sebagai biaya perusahaan, dengan memperhatikan kewajiban dan

kepentingan perusahaan. Biaya seminar, lokakarya, penataran bagi

pegawai merupakan biaya yang dapat dikurangkan dari penghasilan bruto

dan bukan merupakan obyek PPh pasal 21.

h. Biaya rekreasi dan olahraga.

Biaya rekreasi dan olahraga untuk pegawai merupakan pemberian

kenikmatan kepada pegawai, tidak dapat dikurangkan dari penghasilan

bruto dan bukan merupakan obyek PPh pasal 21.

i. Kendaraan sedan perusahaan yang dibawa pulang pegawai.

Dapat dikurangkan dari penghasilan bruto sebesar 5 0% atas bi a ya penyusutan sedan melalui penyusutan kelompok U, dan 50% dari jumlah

biaya pemeliharaan, perbaikan rutin, bahan bakar dapat dibebankan

(deductible expense) berdasarkan KEP-220/PJ/2002, mulai berlaku 18 April 2002.

j. Biaya sewa rumah untuk pegawai

Pegawai tidak dapat dikurangkan dari penghasilan bruto kecuali pegawai

yang bersangkutan diberikan tunjangan sewa sebesar biaya sewa rumah

tersebut. Sebaiknya pegawai diberikan uang sewa rumah yang merupakan

obyek PPh pasal 21 dan dapat dikurangkan dari penghasilan bruto.

k. Rumah perusahaan yang ditempati pegawai.

Tidak dapat dikurangkan dari penghasilan bruto atas penyusutan dan biaya

rumah perusahaan tersebut hanya sebagai persinggahan sementara bagi

pegawai yang bersangkutan.

l. Biaya bunga

Biaya bunga atas pinjaman yang digunakan untuk tujuan tertentu (investasi

atau penyertaan modal) tidak boleh diperlakukan sebagai biaya fiskal atau

pengurang penghasilan. Termasuk dalam kategori lbiaya bunga demikian

itu, antara lain:

I) Biaya bunga atas pinjaman yang dipergunakan untuk membeli saham

yang sudah beredar atau untuk mengakusisi saham-saham milik para

pemegang saham lama sepanjang dividen yang diterimanya tidak

merupakan Obyek Pajak Penghasilan (Pasal 4 ayat 3 huruf f);

2) Biaya bunga atas pinjaman yang dipergunakan untuk melakukan

penyertaan modal pada perusahaan yang baru didirikan atau

mengambil bagian dalam right issue oleh pernsahaan yang sudah

berjalan. Biaya bunga atas pinjaman ini dikapitalisasi sebagai nilai

perolehan dari Penyertaan Modal (Investa.si), meskipun pada

umumnya, biaya bunga merupakan pengeluaran pendapatan namun

pembebanan biaya bunga sebagai bagian dari biaya untuk

mendapatkan, menagih, dan memelihara penghasilan sebagai biaya

fiskal; dalam kondisi tertentu tidak semudah pembebanan biaya-biaya

lainnya. Beberapa situasi yang membuat biaya bunga sebagai bagian

dari biaya untuk mendapatkan, menagih, dan memelihara penghasilan

1) Ketentuan tentang debt equity ratio (DER) atau rasio antara utang

dengan modal yang dapat dibenarkan untuk keperluan

penghitungan Penghasilan Kena Pajak (Pasal 18 ayat 1 ), yang

berakibat tidak seluruh biaya bunga dapat dikurangkan dari

penghasilan bruto.

2) Biaya bunga untuk wajib pajak yang menerima atau memperoleh

penghasilan berupa bunga deposito atau tabungan lainnya yang

sudah dipungut pajak dengan tarif tersencliri (final), juga tidak

boleh dikurangkan dari penghasilan bruto.

m. Biaya promosi, sumbangan, entertainment.

Mengenai pengeluaran untuk promosi, perlu dibeda.kan antara biaya yang

benar-benar dikeluarkan untuk promosi dengan biaya yang ada pada

hakikatnya merupakan sumbangan. Biaya yang bf:llar-benar dikeluarkan

dari penghasilan bruto adalah:

1) Biaya promosi yang didukung dengan bukti-bukti (iklan dan papan

reklame) dapat dikurangkan dari penghasilan.

2) Sumbangan yang yang tidak ada hubungan usaha, pekerjaan,

pengusaan atau kepemilikan, bagi yang menerima bukan obyek PPh

dan bagi yang memberi bukan biaya.

3) Biaya entertainment, representasi, jamuan tamu dan sejenisnya untuk

mendapatkan, menagih, dan memelihara penghasilan yang

penghasilan bruto dengan syarat dibuat daftar nominatif dan

dilampirkan dalam SPT Tahunan PPh.

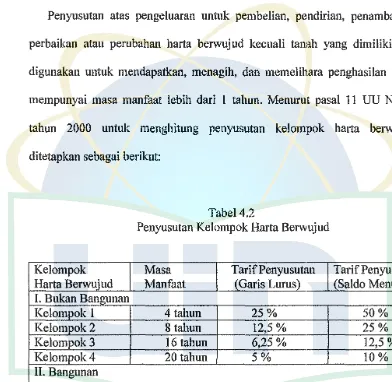

3. Metode dan Tarif Penynsntan

Menurut Mardiasmo (2008: 145), Metode penyusutan yang

dipergunkan adalah metode garis lurus (straight line method) dan metode saldo menurun (declining balance method). Wajib pajak diperkenankan untuk memilih salah satu metode untuk melakukan penyusut11n. Metode garis lurus

diperkenankan dipergunakan untuk semua kelompok harta tetap berwujud.

Sedangkan metode saldo menurun hanya diperkenankan digunakan untuk

kelompok harta berwujud bukan bangunan saja. Berikut ini menggambarkan

pengelompokan harta berwujud, metode, serta tarif penyusutannya:

Tabet 2.1

Pengelompokan Harta Berwujud, Metode, serta Tarif Penyusutan

Kelompok Mas a Tarif Penyusutan J Tarif Penyusutan

Harta Berwujud Manfaat (Garis Lurus) (Saldo Menurun)

I. Bukan Ban!!llnan

Kelompok 1 4 tahun 25% 50%

Kelompok2 8 tahun 12,5 % 25%

Kelompok3 16 tahun 6,25 % 12,5 %

Kelompok4 20tahun 5% 10%

II. Bangunan

Permanen 20 tahun 5%

----Tidak Permanen 10 tahun 10%

----Sumber : Mardiasmo (2006: 145)

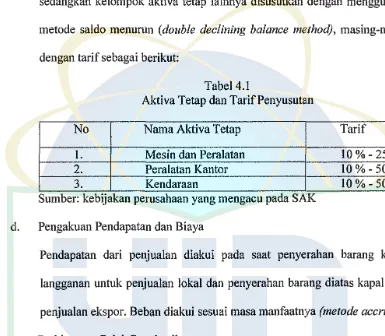

Sedangkan menurut kebijakan akuntansi perusahaan yang mengacu

pada Standar Akuntansi Keuangan (SAK) tarif aktiva tetap dinyatakan

berdasarkan harga perolehan. Kelompok bangunan dan prasarana pabrik

sebesar 5% per tahun dari harga perolehan, sedangkan kelompok aktiva

tetap lainnya disusutkan dengan menggunakan metode saldo menurun

(double declining balance method) masing-masing dengan tarif sebagai berikut:

Tabet 2.2

Aktiva Tetap dan Tarif Saldo Menurun

No Nama Aktiva Tetap Tarif

I. Mesin dan Peralatan 10%-25%

2. Peralatan Kantor 10%-50%

3. Kendaraan 10%-50%

Sumber : Kebijakan Perusahaan yang mengacu padac SAK

Penyusutan atas pengeluaran untuk memperoleh harta berwujud

dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain

yang mempunyai masa manfaat lebih dari 1 tahun yaitu:

a. Berdasarkan KEP-220/PJ/2002, mulai berlaku 18 April 2002

1) Telepon selular (HP) yang dimiliki dan dipergunakan perusahaan

untuk pegawai tertentu karena jabatam1ya atau pekerjaannya:

a) Harga perolehan, termasuk kelompok 1 dapat dibebankan

sebesar 50% melalui penyusutan.

Contoh: 1 Mei 2002 dibeli HP untuk p1:gawai Rp. 3.000.000,

penyusutan dengan metode garis lurus:

Penyusutan fiskal yang dapat dikurangkan tahun 2002 = 50% x

b) 50% dari jumlah biaya berlangganan atau pengisian ulang pulsa

dan perbaikan dalam tahun yang bersangkutan dapat

dikurangkan (deductible expense).

2) Kendaraan bus, minibus, atau yang sejenisnya yang dimiliki dan

dipergunakan perusahaan untuk antar jemput pegawai.

a) Harga perolehannya atau biaya perbaikan besar, dapat

dibebankan seluruhnya melalui penyusutan fiskal kelompok II.

b) Biaya pemeliharaan, perbaikan rutin, bahan bakar, dan

sebagainya dapat dibebankan seluruhnya (deductible expense).

3) Kendaraan sedan atau sejenisnya yang dimiliki dan dipergunakan

untuk pegawai tertentu karena jabatan atau pekerjaannya.

a) Harga perolehan/pembelian atau perbaikan besar, dapat

dibebankan sebesar 50 % melalui penyu:sutan kelompok II.

Contoh: 1 Juli 2002 dibeli kendaraan seharga Rp. 180.000.000,

penyusutan fiskal tahun 2002 (garis lurus) 50 % x 6/12 x

(12,5% x Rp. 180.000.000) = Rp. 5.625.000

b) 50% dari jumlah biaya pemeliharaan, perbaikan rutin, bahan

bakar dapat dibebankan (deductible expense).

b. Juran kepada dana pensiun yang pendiriannya telah disahkan oleh

Menteri Keuangan (bukan obyek PPh Pasal 21 ).

1) Premi asuransi: kesehatan, kecelakaan jiwa, dwiguna bea siswa

c. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan

digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan,

menagih, dan memelihara penghasilan.

d. Kerugian karena selisih kurs mata uang asing.

Kerugian karena selisih kurs mata uang asing dapat disebabkan oleh

adanya fluktuasi kurs yang terjadi sehari-hari, atau oleh adanya

kebijaksanaan Pemerintah dibidang moneter.Apabila Wajib Pajak

menggunakan sistem pembukuan berdasarkan kurs tetap (kurs

realisasi), maka kerugian selisih kurs mata uang asing yang disebabkan

oleh fluktuasi kurs, pembebanannya dilakukan berdasarkan sistem

pembukuan yang dianut, dan hams dilakukan secara taat azas. Apabila

Wajib Pajak menggunakan sistem pembukuan b1irdasarkan kurs tengah

BI atau kurs yang sebenamya berlaku pada akhir tahun,

pembebanannya dilakukan pada setiap akhir tahun berdasarkan kurs

tengah BI atau kurs yang sebenamya berlaku 1pada akhir tahun.Rugi

selisih kurs karena kebijaksanaan Pemerintah dibidang moneter dapat

dibukukan dalam perkiraan sementara dineraca dan pembebanannya

dilakukan bertahap berdasarkan realisasi mata uang asing tersebut.

e. Biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia.

f. Biaya beasiswa, magang, dan pelatihan.

g. Piutang yang nyata-nyata tidak dapat ditagih, dengan syarat:

2) Telah diserahkan perkara penagihannya kepada Pengadilan Negeri

atau Badan Urusan Piutang dan Lelang Negara (BUPLN) atau

adanya perjanjian tertulis mengenai penghapusan

piutang/pembebasan utang antara kreditur dan debitur yang

bersangkutan;

3) Telah dipublikasikan dalam penerbitan umum atau khusus; dan

4) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat

ditagih kepada Direktorat Jenderal Pajak.

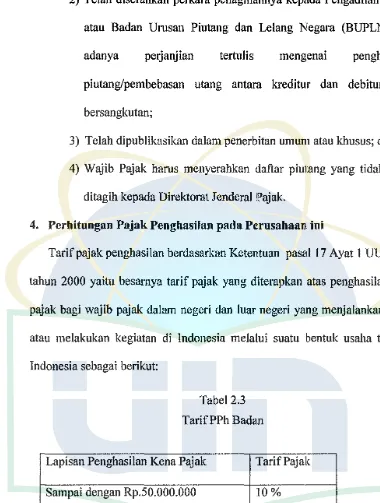

4. Perhitungan Pajak Penghasilan pada Pernsahaan ini

Tarif pajak penghasilan berdasarkan Ketentuan pasail 17 Ayat 1 UU No.17

tahun 2000 yaitu besarnya tarif pajak yang diterapkan atas penghasilan kena

pajak bagi wajib pajak dalam negeri dan luar negeri yang menjalankan usaha

atau melakukan kegiatan di Indonesia melalui suatu bentuk usaha tetap di

[image:49.595.95.475.86.589.2]Indonesia sebagai berikut:

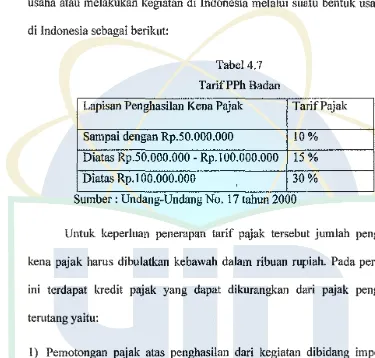

Tabel 2.3

Tarif PPh Badan

Lapisan Penghasilan Kena Pajak TarifPajak

Sampai dengan Rp.50.000.000 10%

Diatas Rp. 50.000.000-Rp. 100.000.000 15%

Diatas Rp. 100.000.000 30%

Sumber : Undang-undang No.17 Tahun 2000 tentang PaJak Penghasilan

Untuk keperluan penerapan tarif pajak tersebutjumlah penghasilan

5. Kajian Peneliti Terdahnln

Skripsi dengan Judul Analisis Rekonsiliasi Fiskal Untuk

menentukan Laba Kena Pajak Pada PT.XYZ, memiliki relevansi dengan

penelitian yang sebelumnya yang dilakukan oleh Ismawati Haribowo pada

tahun 2004 dari Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Peneliti terdahulu membahas mengenai perbedaaan pengakuan pendapatan

dan beban antara laporan keuangan komersial dan laporan keuanagn fiskal.

1. Manfaat yang didapat dari kajian penelitian terdahulu yaitu:

mendapatkan beberapa informasi mengenai perbedaan pengakuan

pendapatan dan beban antara Undang-Undang Perpajakan Nomor 17

tahun 2000 dengan Standar Akuntansi Keuangan, sehingga

menghasilkan koreksi fiskal dan penyusunan laporan keuangan fiskal

yang sesuai dengan peraturan Perpajakan.

2. Perbedaaan dengan kajian penelitian terdahulu terletak pada:

a. Undang-Undang yang dipergunakan.

Peneliti terdahulu mengunakan Undang-Undang perpajakan Nomor

16 Tahun 2000 dan Undang-Undang Perpajakan Nomor 17 Tahun

2000 sedangkan peneliti sekarang mengunakan Undang-Undang

Perpajakan Nomor 28 Tahun 2007 dan Undang-Undang Perpajakan

b. Tujuan yang ingin dicapai.

Penelitian terdahulu melakukan analisa untuk memperoleh gambaran

mengenai latar belakang perbedaan Jaba akuntansi dan laba fiskal,

sedangkan peneliti sekarang melakukan rekonsiliasi fiskal

berdasarkan Standar Akuntansi Keuangan dengan Undang-Undnag

Perpajakan sehingga dapat laba kena pajak dan mengetahui PPh yang

masih harus dibayar oleh perusahaan.

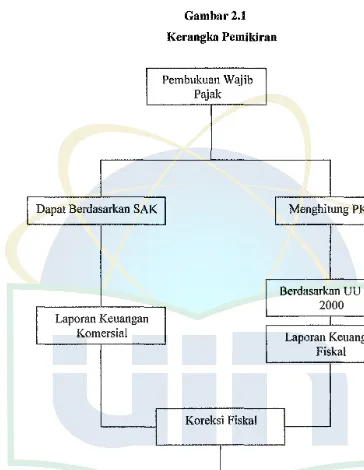

6. Kerangka Pemikiran

Penelitian ini menjelaskan bagaimana perusahaan ini melakukan

rekonsiliasi fiskal, dimana ketentuan-ketentuanya telah diatur baik

dalam Standar Akuntansi Keuangan dan Undang-Undang (UU)

I

Dapat Berdasarkan SAK [image:52.595.95.459.112.582.2]Laporan Keuangan Komersial

Gambar2.1

Kerangka Pemikiran

Pembukuan Wajib Pajak

セョァィゥエオョァ@

PKPI

E1sarkan UU PPh

2000

Laporan Keuangan Fiskal

Koreksi Fiskal

I

BABilI

METODOLOGI PENELITIAN

A. Ruang Linglmp Penelitian

Objek penelitian ini dilakukan pada Perusahan yang bergerak dibidang

spare part, yang berlokasi di Jakarta. Dalam menganalisa data dari perusaham1 ini, penelitian dilakukan melalui data tahun pajak 2003. Penelitian ini dibatasi

pada:

I. Proses rekonsiliasi fiskal selama satu periode.

2. Laporan rugi/laba tahun 2003.

3. Kewajiban Pembukuan.

4. Penghitungan Penghasilan Kena Pajak dan penghitungan pajak penghasilan

terutang.

5. Perbedaan yang terjadi baik itu perbedaan temporer maupun permanen

hanya dibatasi pada ketentuan perpajakan menurut paEal 4, 6, 9, 11 dan 1 IA,

Undang-undang No. 7 tahun 1983 tentang Pajak Penghasilan sebagaimana

telah diubah terakhir dengan Undang-undang No.17 tahun 2000.

B. Metode Penentmrn Sam pel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah

berhubungan dengan penelitian yang dilakukan di Perusahaan lni, Jakaita. Dalain

metode ini, mana yang akan diainbil sebagai anggota sampel diserahkan pada

pertimbangan pengumpulan data yang sesuai dengan tujuan penelitian. Jadi,

pengumpulan data yang telah diberi penjelasan oleh peneliti akan mengainbil

siapa saja yang menurut pertimbangannya sesuai dengan maksud dan tujuan

penelitian.

C. Metode Pengumpulan Data

Untuk mendapatkan data-data yang sesuai dengan pokok pembahasan

dalam penelitian ini, metode yang digunakan adalah:

1. Studi Lapaugau (Field Research)

a. Wawancara (interview), yaitu dengan menanyakan secara lisan atau dialog langsung kepada orang-orang yang berkompeten dengan topik yang

dianalisis.

b. Pengainatan (observasi), yaitu melakukan pengamatan atas obyek data dan kronologis suatu kegiatan, merekain, menghitung, serta mencatat data

yang diperoleh.

2. Studi Kepustakaan (Library Research)

Metode pengumpulan bahan dari berbagai perpustakaan yang meliputi

buku-buku ilmiah perpajakan, peraturan perundang-undangan beserta aturan

pelaksaannya, artikel, majalah, dan bahan tertulis lainnya yang ada

D. Metode Analisis

Metode analisis yang digunakan adalah pendekatan analisis deskriptif

yaitu peneliti mencoba menguraikan dan menganalisis p,erbedaan yang terjadi

akibat dari proses rekonsiliasi fiskal yang dilakukan sehingga peneliti dapat

mengidentifikasi perbedaan temporer dan permanen, kemudian menggunakan

basil dan identifikasi tersebut untuk kepentingan pajak. Analisa data kualitatif dan

kuantitatif juga digunakan dalam penelitian skripsi ini, dimana peneliti mencoba

menguraikan mengenai proses rekonsiliasi laporan k'euangan fiskal pada

perusahaan ini, analisis data kuantitatif ini diperoleh dengan mengadakan

pengelompokkan sedemikian atas variabel-variabel yang dianalisis dan dinyatakan

dalam satuan angka, antara lain:

a. Jumlah penghasilan yang merupakan obyek pajak dan besarnya jumlah

penghasilan yang bukan merupakan obyek pajak.

b. Jumlah biaya-biaya yang diperlakukan dan yang tidak diperlakukan untuk

dikurangkan dari penghasilan bruto.

c. Jumlah selisih lebih atau selisih kurang dari laporan keuangan.

d. Besarnya penghasilan kena pajak dan pajak penghasilan terutang.

E. Operasional Variabel Penelitian

1. Pendapatan Menurut Akuntansi dan Perpajakan

a. Pendapatan menurut Akuntansi

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul

mengak:ihatkan kenaikan ekuitas yang tidak herasal dari kontrihusi

penanaman modal.

h. Penghasilan menurut Perpajakan

Penghasilan adalah setiap tamhahan kemampuan ekonomis yang diterima

atau diperoleh wajih pajak, haik yang herasal dari Indonesia maupun dari

luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menamhah

kekayaan wajih pajak yang hersangkutan dengan nama dan dalam hentuk

apapun.

2. Beban menurut Akuutansi dau Perpajakan

a. Behan menurut akuntansi

Behan adalah penurunan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk arus kas keluar atau herkurang aktiva atau terjadinya

kewajihan yang mengakihatkan penurunan ekuitas yang tidak menyangkut

pemhagian kepada penanam modal.

h. Behan menurut Perpajakan

Pengertian hehan dalam perpajakan adalah pengeluaran hiaya yang dapat

dikurangkan dari penghasilan untuk menentukan besamya penghasilan

kena pajak atau !aha kena pajak.

3. Rekonsiliasi Laporan Keuaugan Fiskal

Rekonsiliasi laporan keuangan fiskal adalah usaha untuk mencocokan

perhedaan yang terdapat dalam laporan keuangan komersial yang disusun

herdasarkan prinsip akuntansi dengan perbedaan yang terdapat dalam laporan

4. Beda Tetap dan Beda Waktu

a. Beda waktu adalah pengakuan pendapatan dan beban tertentu menurut

akuntansi dengan ketentuan perpajakan. Perbedrum ini mengakibatkan

pergeseran pengakuan penghasilan dan biaya antara satu tahun pajak ke

tahun lain.

b. Beda Tetap adalah perbedaan pengakuan suatu p1:nghasilan atau biaya

berdasarkan ketentuan peraturan perundang-undangan perpajakan dengan

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Perusabaan

1. Sejarab Siugkat Perusabaan

Karena hal-hal yang tidak bisa disebutkan menyangkut kepentingan

perusahaan nama dan keterangan at