ANALISIS PERTUMBUHAN LABA DAN RETURN SAHAM TERHADAP PERUSAHAAN YANG MELAKUKAN STOCK SPLIT DI BURSA EFEK

INDONESIA

(STUDI KASUS DI PERUSAHAAN YANG MELAKUKAN PEMECAHAN SAHAM 2011) ANALYSIS OF INCOME AND RETURN TO STOCK COMPANY DOING

RESOLUTION OF SHARES IN INDONESIA STOCK EXCHANGE

(CASE STUDY IN STOCK COMPANY DOING RESOLUTION 2011)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh : Nama :WIDA NATASARI

NIM : 21110149

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

v

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR KEASLIAN

ABSTRACT……… i

ABSTRAK………. ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah dan Rumusan Masalah………. 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan……….. 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 10

vi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka………. 12

2.1.1 Laba ……… 12

2.1.1.1 Definisi Laba ……….. 12

2.1.1.2 karakteristik Laba ... 12

2.1.1.3 Pertumbuhan Laba ... 13

2.1.2 Return Saham ... 14

2.2.2.1 Definisi Return Saham ... 14

2.2.2.2 Faktor-faktor yang Mempengaruhi Return Saham` 16 2.1.3 Stock Split ... 19

2.1.3.1 Definisi Stock Split ... 19

2.1.3.2 Jenis Stock Split……… 21

2.1.3.3 Mekanisme Stock Split ... 22

2.1.4 Keterkaitan Antar Variabel………... . 23

2.2.4.1 Perubahan Laba Terhadap Stock Split……….. 23

2.2.4.2 Return Saham Terhadap Stock Split ... …… 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Pemikiran……… 29

2.4 Hipotesis……….. 32

vii

3.2 Metode Penelitian………. 32

3.2.1 Desain Penelitian ... 33

3.2.2 Operasionalisasi Variabel ... 37

3.2.3 Sumber dan Teknik Penentuan Data……… 40

3.2.3.1 Sumber Data……….. 40

3.2.3.2 Teknik Penentuan Data ... 42

3.2.4 Teknik Pengumpulan Data………. 44

3.2.5 Rancangan Analisis dan pengujian Hipotesis……… 45

3.3.5.1 Rancangan Analis……….. 45

3.3.5.2 Pengujian Hipotesis……….. 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian………. 59

4.1.1 Gambaran Umum Perusahaan……….. 59

4.1.1.1 Gambaran Umum Bursa Efek Indonesia………. 59

4.1.1.2 Stuktur Organisasi Bursa Efek Indonesia………….. 69

4.1.1.3 Job Description Bursa Efek Indonesia ……….. 70

4.1.2 Analisis Deskriptif 4.1.2.1 Analisis Deskriptif Pertumbuhan Laba……… 86

4.1.2.2 Analisis Deskriptif Return Saham………. 89

4.1.2.3 Analisis Deskriptif Stock Split……….. 92

viii

4.1.3.1 Pengaruh Pertumbuhan Laba (X1) terhadap Stock Split

(Y)……….. 102

4.1.3.1.1 analisis Korelasi Parsial antara Pertumbuhan laba (X1) terhadap Stock Split

(Y)……….. 102 4.1.3.1.2 Koefisien Determinasi untuk melihat

seberapa besar variabel pertumbuhan laba secara parsial berpengaruh terhadap stock

split……….. 103

4.1.3.1.3 Uji Hipotesis Pengaruh Pertumbuhan Laba terhadap Stock split ... 103

4.1.3.2 Pengaruh Return Saham (X2) terhadap Stock Split (Y) 106

4.1.3.2.1 analisis Korelasi Parsial antara Return Saham (X2) terhadap Stock Split (Y)…... 106

4.1.3.2.2 Koefisien Determinasi untuk melihat seberapa besar variabel return saham secara parsial berpengaruh terhadap stock

split……… 107

4.1.3.2.3 Uji Hipotesis Pengaruh Rerturn saham terhadap Stock split……… 108

4.1.3.3 Pengaruh Pertumbuhan Laba (X1) Return saham (X2)

terhadap Stock Split (Y)………. 110

4.1.3.3.1 Analisis Korelasi Berganda……… 110

4.1.3.3.2 Analisis Koefisien Determinasi …………. 111 4.1.3.3.3 Uji Hipotesis Pengaruh Pertumbuhan Laba

ix 4.2 Pembahasan

4.2.1 Analisis Pertumbuhan Laba Tehadap Perusahaan Yang

melakukan Stock Split………. 114

4.2.2 Analisis Return Saham Tehadap Perusahaan Yang melakukan Stock Split………. 115

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….. 118

5.2 Saran ... 119

DAFTAR PUSTAKA ... 120

120

DAFTAR PUSTAKA

Abdul Halim.2007. Manajemen Keuangan Bisnis. Malang : Ghalia Indonesia.

Agung I.G N.H.A. Pasay dan Sugiharso, 1994, Teori Ekonomi Mikro: Suatu Analisis Produksi Terapan, Lembaga Penerbit Fakultas Ekonomi Indonesia.

Alwi, Z. Iskandar. 2003. Pasar Modal dan Aplikasi. Edisi Pertama. Penerbit Yayasan Pancur Siwah. Jakarta. hal 87-88.

Andi Supangat. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Baridwan, 1997. Intermediate Accounting, Edisi 7. Yogyakarta : BPFE, hal 31.

Brigham, et al. 1999. Financial management Theory and Pactice. The Dryden Press. Orlando. hal 192.

Baker, H.K. dan GE. Powell (1992). Why Companies Issue Stock Split. Financial Management, 21,P.ll.

Brennan, M.J dan P.J. Hughes. 1991. “ Stock Price and Supply of Finance 42 (march), hal. 913-932.

Corrdo, Charles J. and Jordan, Bradford D. 2000.Fundamentals of Invesment Analysis. Fourth Edition. Mc Graw Hill. Singapore. hal 5.

Darmadji, Fakhrudin. 2006. Pasar Modal di Indonesia Pendekatan Tanya Jawab, Jakarta : Salemba Empat.

Dr. Josiah.2010. Market Reaction To Stock Splits. African Journal of Business & Management Volume , 20 pages.

Ellen Rusliati dan Esti Nur Farida. 2010. Pemecahan Sahan Terhadap Likuiditas dan Return Saham. Jurnal Bisnis dan Akuntansi Vol.12, No.3.

Eugene Pilotte.1997. Earnings And Stock Splits In The Eighties. Journal Of Financial and Strategic Decisions Volume 10 Nomor 2, Hal. 37-47.

121

Harahap, Sofyan Syafri, 2001. Teori Akuntansi Edisi Revisi, Cetakan Kelima, PT. Grafindo Persada. Jakarta. hal 267.

Iguh Wijaknarko, Prasetiono Dipanigoro. 2012. Analisis Pengaruh Pemecahan Saham Terhadap Likuiditas dan Return Saham. Journal Of Management Volume 1, No 2.

Irham, Fahmi. 2012. Analisis Kinerja Keuangan. Bandung : ALFABETA.

Joel G. Siegel, Jae K. Shim. 2003. Kamus Istilah Akuntansi. Jakarta : ElexMedia Komputindo, hal 101.

Jogiyanto Hartono. 2003. Teori Portofolio dan Analisis Investasi Edisi Kelima. Yogyakarta. Bpfe.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif & Kualitatif. Bandung: Graha Ilmu.

Moh. Nazir. 2003. Metode Penelitian. Jakarta. Ghalia Indonesia.

Nurul Latifah.2008. Analisis Pengaruh Stock Split Terhadap Perubahan Laba. Fokus Ekonomi Volume 3No.1, Hal 48-59.

Panji Anoraga & Piji Pakarti. 2003. Pengantar Pasar Modal (Revisi ed). Jakarta. Rineka Cipta

Rusdin, 2008, Pasar Modal: Teori, Masalah, dan Kebijakan dalam Praktik, Bandung : Alfabeta

Ross, S.A, Weterfield, R.W & Jaffe. 2002. Corporate Finance. MC Grow-Hill, Inc. USA. hal 238.

Saud, Husnan. 2001. Dasar- dasar Teori Portofolio dan Analisis Sekuritas, Yogyakarta : AMP YKPN

122

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung. Alfabeta.

Sunariyah. 2003. Pengantar Pengetahuan Pasar Modal (3th ed). Yogyakarta. UPP AMP YKPN

Umi Narimawati, Sri Dewi A., & Lina I. 2011. Penulisan Karya Ilmiah. Bekasi: Genesis.

Wahyudi, Sugeng. 2003. Pengukuran Return Saham. Jurnal Ekonomi. Suara Merdeka.

http: //www. Okezone.com

http: //www. Sahamoke.com

iii

KATA PENGANTAR

Bismillahirrohmannirrohiim,

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah

SWT atas segala karunia dan ridhonya, serta shalawat serta salam kepada Nabi

Muhammad SAW, akhirnya penulis dapat menyelesaikan Skripsi ini dengan baik.

Penulisan Skripsi yang berjudul “Analisis Perubahan Laba Dan Return

Saham Terhadap Perusahaan Yang Melakukan Stock Split Di Bursa Efek Indonesia”.

Dalam penyusunan skripsi ini, penulis menyadari masih banyak

kekurangan karena keterbatasan pengetahuan, kemampuan, serta pengalaman

penulis. Namun penulis mengharapkan semoga Skripsi ini dapat memberi manfaat

khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka

dalam kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, Selaku Rektor Universitas

Indonesia.

2. Prof. Dr. Hj Dwi Kartini, SE., Spec., Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr.Surtikanti, SE., M.Si., Ak, Selaku Ketua Program Studi Akuntansi

iv

4. Prof. Dr.Hj Umi Narimawati, Dra., SE. M.Si, Selaku Dosen Pembimbing

yang penuh keikhlasan berkenan memberikan bimbingan, membina dan

mengarahkan penulis sehingga laporan ini dapat selesai.

5. Siti Kurnia Rahayu, SE. M.Ak,. Ak, Selaku Dosen Wali kelas Ak-4.

6. Keluarga tercinta yang telah memberikan doa dan dukungan baik secara

moril maupun materil serta cinta kasih yang tiada henti yang diberikan

kepada penulis untuk keberhasilan penulis.

7. Teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-4, terima

kasih atas kebersamaannya.

8. Semua pihak yang ikut membantu dan terlibat dalam penyusunan Usulan

Penelitian ini.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan kurang

berkenan. Semoga apa yang telah penulis sajikan dalam Laporan ini dapat

bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang

membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Bandung, April 2014 Penulis

DAFTAR RIWAYAT HIDUP

Yang bertandatangan dibawah ini :

Nama : Wida Natasari

Tempat/Tanggal Lahir : Bandung, 18 Mei 1992

Jenis Kelamin : Wanita

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Tempat Tinggal : Jl.Cijambe Gg.Suranta RT05/01 No.6

Ujungberung Bandung 40619

E-mail : natasari.wida@yahoo.com

RIWAYAT PENDIDIKAN

Universitas Komputer Indonesia 2010-2014

SMA KP2 Bandung 2007-2010

SMPN 50 Bandung 2004-2007

SDN Cijambe IV Bandung 2001-2007

Demikian daftar riwayat hidup ini saya buat dengan sebenarnya.

Saya Yang Bersangkutan

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1. Laba

2.1.1.1 Definisi Laba

Laba didefinisikan dengan pandangan yang berbeda-beda pengertian laba

secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang

timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan

pendapatan tersebut.

Menurut Harahap (2001:267), mengemukakan bahwa :

“ perbedaan antara realisasi penghasilan yang berasal dari transaksi

perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu “.

Baridwan (1997:31), mengemukakan bahwa :

“ kenaikan modal (aktiva bersih) yang berasal dari semua transaksi atau

kejadian lain yang mempengaruhi badan usaha pada suatu periode kecuali yang

timbul dari pendapatan (revenue) atau investasi oleh pemilik”.

2.1.1.2 Karakteristik Laba

Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memilki

13

1. Laba didasarkan pada transaksi yang benar-benar terjadi.

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

peusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran, dan pengakuan

pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya

historis yang dikeluarkan perusahaan untuk mendapatkan pendapat

tertentu dan

5. Laba didasarkan pada prinsip perbandingan (matching) antara

pendapatan dan biaya yang relevan dan kaitan dengan pendapatan

tersebut.

2.1.1.3 Pertumbuhan Laba

Laba merupakan salah satu indicator penting dalam mengukur

keberhasilan kerja suatu perusahaan. Adanya pertumbuhan laba dalam suatu

perusahaan dapat menunjukan bahwa pihak-pihak manajemen telah berhasil

dalam mengelola sumber-sumber daya yang dimiliki perusahaan secara efektif dan

efisien. Suatu perusahaan pada tahun tertentu bisa saja mengalami pertumbuhan

laba yang cukup pesat dibandingkan dengan rata-rata perusahaan. Akan tetapi

untuk taun berikutnya perusahaan tersebut bisa saja mengalami penurunan laba.

Pertumbuhan laba dihitung dengan cara mengurangi laba periode sekarang dengan

laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya

14 Keterangan :

= laba bersih taun berjalan = laba bersih taun sebelumnya

2.1.2 Return saham

2.1.2.1 Definisi Return Saham

Menurut Brigham et al (1999:192), menyatakan:

“meansure the financial performance of an investment.” Pada penelitian

ini, return digunakan pada suatu investasi untuk mengukur hasil keuangan suatu

perusahaan.

Menurut Home dan Wachoviz (1998:26) mengemukakan bahwa:

“ return as benefit which related with owner that includes cash dividend

last year which is paid, together with market cost appreciation or capital gain

wicth is realization in the end of the year”.

Menurut Jones (2000:124) mengemukakan bahwa:

“ return is yield dan capital gain (lost)”. (1) Yield, yaitu cash flow yang

dibayarkan secara periodic kepada pemegang saham (dalam bentuk dividen), (2)

Capital Gain (loss), yaitu selisih antara harga saham pada saat pembelian dengan

15

Menurut Corrado dan Jodan (2000;5) menyatakan bahwa :

“ return from investment security is cash flow and capital gaint/loss”.

Berdasarkan pendapat yang telah dikemukakan, dapat diambil kesimpulan return saham adalah keuntungan yang diperoleh dari kepemilikan saham investor atas investasi yang dilakukannya, yang terdiri dari deviden dan capital gain/loss.

Return saham dapat dibedakan menjadi dua yaitu return saham

sesungguhnya (realized return) dan return yang diharapkan atau return

ekspektasi. Return sesungguhnya merupakan return yang sudah terjadi yang

dihitung dari selisih harga sekarang relatif terhadap harga sebelumnya. Sedangkan

return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di

masa yang akan datang.

Return tersebut memilki dua komponen yaitu current income dan capital

gain (Wahyudi, 2003). Bentuk dari current income berupa keuntungan yang

diperoleh melalui pembayaran yang bersifat periodik berupa deviden sebagai hasil

kinerja fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang

diterima kerena selisih antara harga jual dan harga beli saham. Besarnya capital

gain suatu saham akan posif, bilamana harga jual dari saham yang dimiliki lebih

tinggi dari harga belinya.

Menurut Jogiyanto (2003:109) saham dibedakan menjadi dua: (1) return

reaisasi merupakan return yang telah terjadi, (2) return ekspektasi merupakan

return yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

Berdasarkan pengetian return, bahwa return suatu saham adalah sama hasil yang

16

berjalan dengan periode sebelumnya dengan mengabaikan deviden, maka dapat

ditulis rumus (Ross et al.,2003:238).

Keterangan :

= Return saham pada periode ke-t

= Harga saham periode pengamatan

= Harga saham periode sebelum pengamatan

2.1.2.2 Faktor- faktor yang mempengaruhi retun saham

Informasi yang tersedia di pasar modal memiliki peranan yang sangat

penting untuk mempengaruhi segala macam bentuk transaksi perdangan di pasar

modal tersebut. Hal ini disebabkan karena para pelaku di pasar modal akan

melakukan analisis lebih lanjut terhadap setiap pengumuman atau informasi yang

masuk ke bursa efek tersebut. Informasi atau pengumuman -pengumuman yang

diterbitkan oleh emiten akan mempengaruhi para (calon) investor dalam

mengambil keputusan untuk memilih portofolio investasi yang efisien.

Menurut Jogiyanto (2000:315), para pelaku pasar modal akan

mengevaluasi setiap pengumuman yang diterbitkan oleh emiten, sehingga hal

tersebut akan menyebabkan beberapa perubahan pada transaksi perdangan

saham, misalnya adanya perubahan pada volume perdangan saham, perubahan

17

bahwa pengumuman yang masuk ke pasar memiliki kandungan informasi jika

pada saat transaksi perdangan terjadi, terdapat perubahan terutama perubahan

harga saham. Berubahnya harga saham akan mempegaruhi return saham yaitu

semakin tinggi harga saham berarti semakin meningkat return yang diperoleh

investor.

Menurut Alwi (2003:87) bahwa pergerakan naik-turun harga saham dari

suatu perusahaan go public menjadi fenomena umum yang seiring dilihat di

lantai bursa efek yang tidak banyak orang yang mengerti atau banyak yang

masih bingung mengapa harga saham suatu perusahaan bisa berfluktuasi secara

drastis pada periode tertentu. Sebagai salah satu intrumen ekonomi ada

faktor-faktor yang mempengaruhi harga saham di suatu bursa efek, baik harga saham

individual maupun harga saham gabungan misalnya IHSG dan indek LQ45,

yaitu faktor internal (lingkungan mikro) dan eksternal (lingkungan makro).

Lingkungan mikro yang mempengaruhi harga saham antara lain

(Alwi,2003);

1. Pengumuman tentang pemasaran, produksi, penjualan sepert pengiklan,

rincian kontrak, produk baru, perubahan harga, penarikan produk baru,

laporan produksi, laporan keamanan produk dan laporan penjualan.

2. Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang, sekuritas

yang hybrid, leasing, kesepakatan kredit, peecahan saham,

18

3. Pengumuman bandan direksi manajemen (manajemen board of director

announcements), seperti perubahan dan penggantian direksi,

manajemen dan struktur organisasi.

4. Pengumuman penggabungan pengambilan diversivikasi, seperti laporan

marger, investasi ekuitas, laporan take over oleh pengakuisisi dan

diakuisisi laporan divestasi dan lainnya.

5. Pengumuman investasi (investment announcements), seperti melakukan

ekspansi pabrik, pengembangan riset dan pengembngan, penutupan

usaha dan lainnya.

6. Pengumuman ketenagakerjaan (labour announcements), negoisasi

baru, kontak baru, pemogokan dan lainnya.

7. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir taun dan setelah akhir tahun fiscal, earning pershere,

price earning ratio, net profit margin, return on asset, return on equity,

dan lain-lain.

Sedangkan lingkungan makro yang mempengaruhi harga saham antara

lain (Alwi,2003:88)

1. Pengumuman dari pemerintah, seperti perubahan suku bunga

tabungan dan deposito, kurs vauta asing, inflasi, serta berbagai

regulasi dan deregulasi ekonomi yang dikeluarkan pemerintah.

2. Pengumuman hukum (legal announcements), seperti tututan

karyawan terhadap perusahaan atau terhadap manajernya dan

19

3. Pengumuman industry sekuritas (securities announcements), sepert

laporan pertemuan tahunan, insider trading, volume/harga saham

perdangan, pembatasan/penundaan trading.

4. Gejolak sosial politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya

volatilitas harga saham di bursa efek suatu Negara.

5. Berbagai issue, baik dari dalam dan luar negeri, seperti issue

lingkungan hidup, hak asasi manusia, kerusuhan misal, yang

berpengaruh terhadap prilaku investor.

2.1.3 Stock Split

2.1.3.1 Definisi Stock Split

Menurut Jogiyanto (2003:41) mengemukakan bahwa :

menyatakan tentang stock split adalah memecah selembar saham menjadi

n lembar saham.

Menurut Hartono (2009) mengemukakan bahwa :

Pemecahan saham atau stock split adalah memecahkan selembar saham

menjadi n lembar saham sehingga harga per lembar saham baru setelah stock split

stock split adalah selembar 1/n dari harga sebelumnya maka dapat dirumuskan

20

Pemecahan saham juga diartikan sebagai tindakan memecah nilai nominal

saham menjadi pecahan yang lebih kecil dan jumlah lembar saham yang beredar

menjadi banyak sesuai dengan faktor pemecahan saham (split faktor).

Stock split biasanya dilakukan pada saat harga saham dinilai terlalu tinggi

sehingga akan mengurangi kemampuan investor untuk membelinya. Dengan

demikian, sebenarnya stock split tidak mempunyai nilai ekonomis.

Secara teoritis stock split tidak memiliki nilai ekonomis karena stock split

hayalah mengamati saham yang beredar dengan cara menurunkan nilai pari saham

sedangkan saldo modal saham dan laba yang ditahan tetap sama. Banyaknya

peristiwa stock split dipasar modal memberikan indikasi bahwa stock split

merupakan alat yang penting dalam praktik pasar modal kerena stock split

menjadi salah satu alat manajemen untuk membentuk harga pasar perusahaan, dan

dalam praktik di pasar modal apabila perusahaan tersebut mempunyai kinerja

yang bagus maka harga akan meningkat lebih cepat.

Secara umum, stock split akan cenderung meningkatkan kenerja pasar.

Pada haripencatatan terakhir, kecenderungan harga saham akan naik dibandingkan

dengan harga sekarang. Seberapa besar kenaikannya tergantung harga target stock

split-nya. Bila target harga saham baru sudah stock split Rp.4000 maka harga

saham sebelum stock split akan cenderung naik setara Rp.8000. namun demikian

hari-hari menuju target tersebut akan terjadi fluktuasi kenaikan dan penurunan

harga saham yang dipengaruhi oleh faktor lain yang baik peristiwa dalam negeri

21

merupakan harga penyesuaian. Para investor yang sudah berpengalaman dalam

membeli saham dengan tujuan mendapatkan dividen akan mencari waktu dan

harga yang tepat pada kurun waktu tersebut. Kombinasi atara peristiwa pembagian

dividen dengan peristiwa stock split nampaknya merupakan upaya memberikan

sinyal yang positif. Dengan pemilihan waktu dan harga yang tepat dalam kurun

waktu tersebut, maka investor dan mendapatkan deviden tanpa atau dengan

penurunan nilai pada harga sahamnya. Dapat dipastikan hal tersebut akan

terwujud dengan prasyarat tidak terjadi peristiwa politik yang dapat mengejutkan

pasar. Dengan adanya stock split, saham emiten di pasar akan lebih murah dan

jumlahnya pun tidak akan lebih banyak. Dengan kondisi seperti ini, maka

perdangan saham pelaku stock split diharapkan bisa lebih likuid dan

kemampuanya menggalang dana untuk perusahaan akan semakin baik. Selain itu,

dengan murahnya harga saham tersebut, kesempatan masyarakat luas untuk ikut

memiliki saham ini akan semakin tinggi.

2.1.3.2 Jenis Stock Split

Pada dasarnya ada dua jenis stock split yang dapat dilakukan yaitu stock

split-up dan stock split-down.

1. Stock split-up adalah penurunan nilai nominal perlembar saham yang

mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya

stock split dengan faktor pemecahan 2:1 maksudnya adalah dua

lembar saham baru ( lembar setelah stock split) dapat ditukar dengan

22

2. Stock split- down adalah peningkatan nilai nominal per lembar saham

dan mengurangi jumlah saham yang beredar. Misalnya pemecahan

turun dengan faktor pemecahan 1:2 maksudnya adalah 1lembar

saham baru (lembar setelah stock split) dapat ditukar dengan dua

lembar saham lama (lembar sebelum stock split).

2.1.3.3 Mekanisme Stock Split

Aksi korporasi stock split dapat berperan sebagai salah satu upaya

mencapai pemberdayaan. Stock split dapat menjadikan harga saham secara

absolute lebih rendah. Investor yang semula tak dapat menjangkau harga saham,

melalui stock split menjadi terjangkau.

Stock split merupakan perwujudan pemerataan untuk para investor untuk

membeli dan memiliki saham. Melalui stock split ferkuensi perdangan saham

cenderung meningkat atau lebih likuid. Perdangangan saham yang likuid akan

cenderung meningkatkan harga sahamnya.

Mekanisme dan informasi mengenai kebijakan stock split akan

diberitahukan oleh dewan direksi berdasarkan dengan hasil keputusan Rapat

Umum Pemgang Saham (RUPS). Sebagai contoh niali nominal saham yang

semula sebesar Rp. 500.- menjadi sebesar Rp.250.- per saham. Jika dalam RUPS

memutuskan adanya perubahan anggaran dasar, keputusan tersebut dibuat

dihadapan notaris yang ditunjuk oleh dewan direksi. Perubahan anggaran dasar

tersebut harus diterima dan dicatat oleh Direktur Jendral Administrasi Hukum

Umum serta didaftarkan dalam daftar perusahaan kantor pendaftaran perusahaan

23

untuk melakukan konversi saham menjadi catatan elektronik (tanpa warkat) dalam

rekening efek perusahaan efek atau bank custodian dimana pemegang saham

membuka rekening efeknya (konversi saham) den pemecahan nilai nominal saham

dari Rp.500.- persaham menjadi Rp.250,- per saham, Dewan Direksi akan

memberitahukan tata cara konversi saham dan pemecahan nilai nominal saham.

2.1.4 Keterikatan Antar Variabel

2.1.4.1 Perubahan Laba Terhadap Peristiwa Pengumuman Stock Split

Secara umum ada suatu bentuk hubungan antara pemecahan saham dan

kinerja keuangan. Perusahaan yang melakukan stock split umumnya adalah

perusahaan yang cenderung tidak memiliki masalah dalam bidang kinerja

keuangan.

Menurut Irham Fahmi (2011:179) mengemukakan bahwa :

“ Bagi publik perusahan yang melakukan stock split umumnya adalah perusahaan memiliki kinerja keuangan yang baik di masa lalunya, bahwa pemecahan saham lebih berkaitan dengan kinerja laba masa lalu dari pada dengan masa depan”.

Menurut Jogiyanto (2003: 416) mengemukakan bahwa :

“ Dengan dilakukannya stock split, maka saham menjadi lebih menarik bagi investor karena harga saham yang lebih murah sedangkan jumlah saham menjadi semakin banyak. semakin banyak jumlah pemengang saham, semakin bertambah pula orang yang tertarik untuk ikut serta. akibatnya saham menjadi likuid dan laba perusahaan meningkat”.

Menurut Abdul Halim (2006: 100) mengemukakan bahwa :

24

Didalam penelitian sebelumnya Nurul Latifah (2008:58) menyatakan

dalam hasil penelitiaannya bahwa pengaruh stock split terhadap pendapatan yang

diperoleh perusahaan mengalami peningkatan. Sehingga perolehan laba

perusahaan juga mengalami peningkatan. Sehinggga dapat disimpulkan stock split

dapat meningkatkan laba secara signifikan.

2.1.4.2 Return Saham Terhadap Peristiwa Pengumuman Stock split

Dalam keadaan yang stabil dan mempunyai nilai saham yang tinggi,

banyak emiten yang melakukan kebijakan memecahkan saham dengan

mengharapkan penjualan sahamnya dapat bergerak naik dan saham perusahaan

dapat dimiliki masyarakat.

Menurut Irham Fahmi (2011:176) mengemukakan bahwa :

“Signaling Theory menyatakan bahwa pemecahan saham memberikan

informasi kepada investor tentang prospek peningkatan return masa depan

substansial”.

menurut Jogiyanto (2003:419) mengemukakan bahwa :

stock split dianggap perusahaan memberikan sinyal yang baik kepada publik berkaitan dengan prosfek perusahaan yang bagus dimasa depan, karena perusahaan yang melakukan pemecahan saham adalah perusahaan dengan harga saham yang tinggi, harga saham yang tinggi tersebutlah sebagai sinyal bahwa perusahaan memiliki prosfek masa depan yang baik, dimana harga saham tinggi mencerminkan bahwa perusahaan memiliki kinerja yang baik”.

Menurut Darnadji Fakhrudin (2006:183) mengemukakan bahwa :

25

Di dalam penelitian sebelumnya Surtikanti dan Devi Rustandi (2010:108)

berdasarkan hasil penelitian yang penulis lakukan mengenai pengaruh pemecahan

saham (stock split) terhadap return saham di perusahaan manufaktur didapatkan

suatu kesimpulan bahwa setelah melakukan stock split secara keseluruhan dan

rata-rata bergerak naik.

2.2 Penelitian Terdahulu

Pemecahan saham merupakan fenomena yang sangat menarik, kerena disatu

sisi dianggap dapat meningkatkan laba dan return saham tapi disisi lain juga

hanya dianggap sebagai kosmetika saham belaka karena manfaatnya yang kurang

dapat dirasakan secara nyata oleh perusahaan. Motivasi utama perusahaan

melakukan pemecahan saham adalah karena terlalu tinggi dan harapan untuk

meningkatkan laba dan return saham. Penelitian ini menyimpulkan bahwa secara

26 Tabel 2.1

Hasil Penelitian Terdahulu

No Nama

Pengarang

Judul Hasil Perbedaan Persamaan

29 2.3 Kerangka Pemikiran

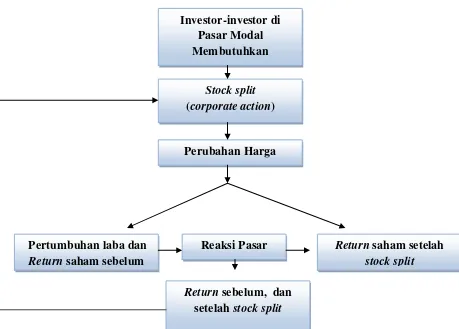

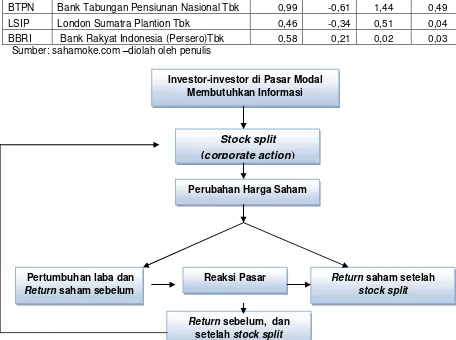

Gambar 2.1 Kerangka Pemikiran

Untuk memahami kerangka pemikiran dalam penelitian ini maka dapat

digambarkan pada paradigma penelitian yang memperhatikan hubungan antara

variabel dalam penelitian ini.

Investor-investor di Pasar Modal Membutuhkan

Stock split

(corporate action)

Perubahan Harga

Reaksi Pasar Pertumbuhan labadan

Return saham sebelum

Return saham setelah

stock split

30 Gambar 2.2 Paradigma penelitian

2.4 Hipotesis

Hipotesis menurut Sugiyono (2009:93) adalah sebagai berikut:

“ Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

oleh karena itu rumusan masalah penelitian biasa disusun dalam bentuk kalimat pernyataan.”

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan kerangka pemikiran di

atas, hipotesis penelitian ini adalah sebagai berikut:

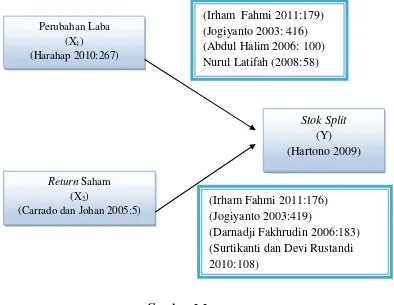

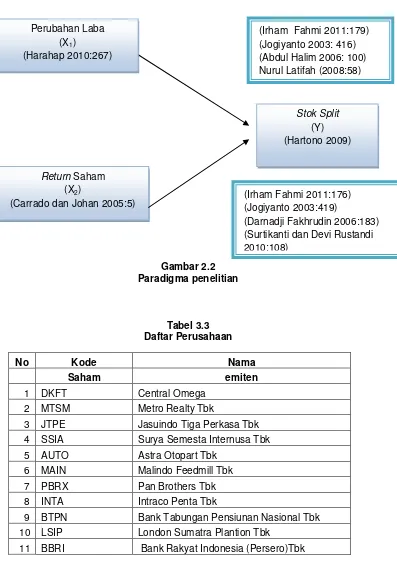

Perubahan Laba (X1)

(Harahap 2010:267)

Return Saham (X2)

(Carrado dan Johan 2005:5)

Stok Split (Y) (Hartono 2009) (Irham Fahmi 2011:179)

(Jogiyanto 2003: 416) (Abdul Halim 2006: 100) Nurul Latifah (2008:58)

(Irham Fahmi 2011:176) (Jogiyanto 2003:419)

31

= Terdapat pengaruh pertumbuhan laba terhadap perusahaan yang melakukan

stock split.

= Terdapat pengaruh return saham terhadap perusahaan yang melakukan

stock split.

H2 = Terdapat pengaruh pertumbuhan laba dan return saham terhadap

32

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini dijadikan sasaran dalam penelitian untuk

mendapat jawaban ataupun solusi dari permasalahaan yang terjadi.

Adapun pendapat Husein Umar (2005:303) menjelaskan pengertian objek

penelitian adalah sebagai berikut:

“ objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Objek penelitian dalam penelitian ini adalah analisis Pertumbuhan Laba dan

Return saham Terhadap perusahaan yang melakukan stock split di BEI Tahun

2011.

3.2 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian Deskriptif dan Verifikatif dengan pendekatan kuantitatif, yaitu hasil

penelitian yang kemudian diolah dan dianalisis unuk diambil kesimpulannya,

artinya penelitian yang dilakukan adalah penelitian yang menekankan analisnya

pada data-data numerik (angka) dengan menggunakan metode penelitian ini akan

33

menghasilkan kesimpulan yang akan menjelaskan gambaran mengenai objek yang

diteliti.

Sugiyono (2011:199) mengemukakan metode deskriptif sebagai berikut:

“metode deskriptif adalah metode yang digunakan untuk menganalisa data dengan cara menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang berlaku umum atau generalisasi”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji perubahan variabel

terhadap Y yang diteliti. Verivikatif berarti menguji teori yang dengan

pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan

metode penelitian akan diketahui hubungan yang signifikan antara variabel yang

diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti.

Dalam penelitian ini objek yang akan diuji dan diambil hipotesisnya

apakah diterima atau ditolak dengan menggunakan metode deskriptif verivikatif

yaitu Pertumbuhan Laba dan Return Saham terhadap Perusahan yang Melakukan

stock split.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis, (Umi Narimawati,2010:30)

34

“desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian.”

Langkah- langkah penelitian menurut Umi Narimawati (2010:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dan fenomena penelitian,

selanjutnya menetapkan judul penelitian. Dalam penelitian ini

permasalahan yang terjadi difokuskan pada stock split dengan

demikian dapat ditetapkan judul analisis Perubahan Laba, Return

Terhadap perusahan yang melakukan stock split di BEI

2. Mengidentifikasi permasalahan yang terjadi

Permasalahan yang terjadi yaitu Peristiwa stock split merupakan suatu

fenomena yang masih membingungkan dan menjadi teka-teki dibidang

ekonomi. Banyak perusahaan mengambil keputusan untuk melakukan

stock split pada saat harga saham mereka tinggi. padahal jika

perusahaan dipandang masih likuid dan tetap melakukan stock split akan

menimbulkan over likuid sehingga saham tidak menarik lagi. Pada tahun

2011 sebanyak 11 perusahaan yang berada di Bursa Efek Indonesia

melakukan pemecahan saham atau stock split. ditemukan beberapa

perusahaan yang melakukan pemecahan saham tidak diikuti dengan

adanya kenaikan pertumbuhan laba dan return saham.

3. Rumusan masalah merupakan suatu pertayaan yang akan dicari

jawabannya melalui pengumpulan data. Rumusan masalah dalam

penelitian ini adalah sebagai berikut, Seberapa besar pertumbuhan laba

35

return saham pada perusahaan yang melakukan stock split di BEI.

Seberapa besar pertumbuhan laba dan return saham pada perusahaan

yang melakukan stock split di BEI.

4. Menetapkan tujuan penelitian Tujuan penelitian ini untuk Untuk

menganalisis seberapa besar pertumbuhan Laba di perusahaan yang

melakukan stock split 2011. Untuk menganalisis seberapa besar return

saham di perusahaan yang melakukan stock split 2011. Untuk

menganalisis seberapa besar pertumbuhan laba dan return saham di

perusahaan yang melakukan stock split 2011.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori. Penulis menetapkan hipotesis dalam penelitian yaitu:

= stock split berpengaruh atau berdampak terhadap pertumbuhan

laba pada perusahaan yang melakukan stock split.

= stock split berpengaruh atau berdampak terhadap return saham

pada perusahaan yang melakukan stock split.

H2 = stock split berpengaruh atau berdampak terhadap pertumbuhan

laba dan return saham pada perusahaan yang melakukan stock split.

6. Menentukan konsep variabel sekaligus pengukuran variabel penelitian

yang perlu digunakan Dalam penelitian ini konsep pertumbuhan Laba

oleh Harahap (2001:267), Return saham oleh Jogiyanto (2003:109)

selanjutnya . stock split mengacu pada pendapat Darmadji, Fakhudin

36

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data Dalam penelitian ini menggunakan data sekunder

yaitu berupa laporan keuangan, teknik penentuan sampelnya dengan

menggunakan teknik sensus jenuh, teknik pengumpulan datanya

didapat dari dokumentasi dan studi kepustakaan.

8. Melakukan analisis data

Analisis data dilakukan dengan menggunakan analisis kualitatif dan

analisis kuantitatif.

9. Melakukan pelaporan hasil penelitian

Berdasarkan tahapan diatas, maka tabel desain penelitian penulis

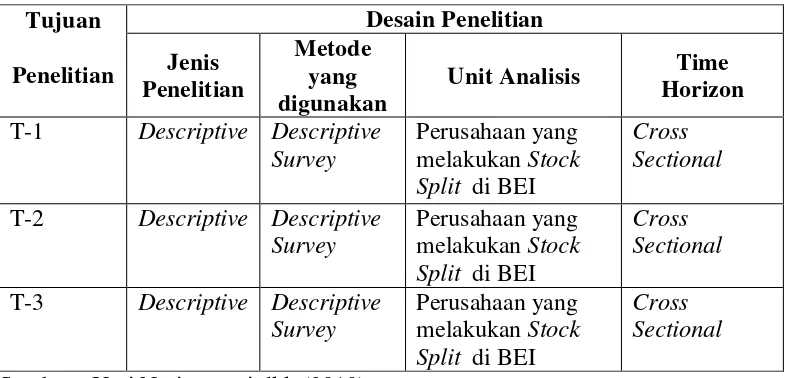

adalah :

Tabel 3.1 Desain penelitian

Sumber : Umi Narimawati dkk (2010)

Tujuan

T-1 Descriptive Descriptive Survey

T-2 Descriptive Descriptive Survey

37

Dari tabel diatas, penelitian penulis dapat diuraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk menganalisis Perubahan Laba,

terhadap perusahaan yang melakukan Stock Split di BEI, dengan cara

melakukan pengujian statistik dan mendekripsikan data yang telah

yang telah diuji melalui unit analisis yaitu perusahaan yang melakukan

Stock Split yang Terdaftar di BEI.

2. Tujuan penelitian kedua adalah untuk menganalisis Return Saham

terhadap perusahaan yang melakukan Stock Split di BEI, dengan cara

melakukan pengujian statistik dan mendekripsikan data yang telah

diuji melalui unit analisis yaitu perusahaan yang melakukan Stock Split

yang Terdaftar di BEI.

3. Tujuan penelitian tiga adalah untuk menganalisis Pertumbuhan Laba

Return Saham terhadap perusahaan yang melakukan Stock Split di

BEI, dengan cara melakukan pengujian statistik dan mendekripsikan

data yang telah diuji melalui unit analisis yaitu perusahaan yang

melakukan Stock Split yang Terdaftar di BEI.

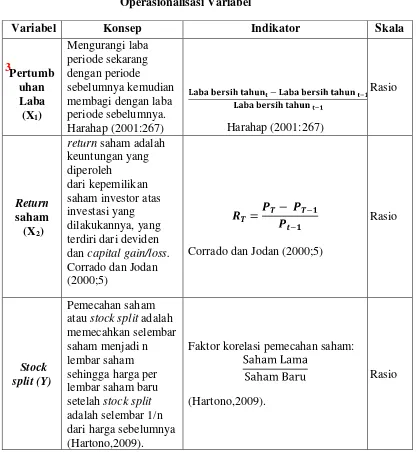

2.2.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan proses penguraian variabel penelitian

kedalam subvariabel, konsep variabel, indikator dan pengukuran. Adapun syarat

pengurain operasionalisasi dilakukan bila dasar konsep dan indikator

masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

38

Menurut Sugiono (2009:2) menjelaskan variabel penelitian yaitu :

“ sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga memperoleh informasi tentang hal tersebut kemudian ditarik

kesimpulan”.

Berdasarkan pertanyaan diatas, dapat disimpulkan bahwa operasionalisasi

diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel

yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu

statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua

vaiabel yang digunakan yaitu:

a. Variable Independen ( )

Menurut Sugiyono (2011:64) pengertian variabel bebas yaitu:

“variabel independen (bebas) adalah variabel tang mempengaruhi atau

menjadi sebab perubahan atau timbulnya variabel dependen (terkait).”

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang

akan diteliti adalah variabel adalah Pertumbuhan Laba dan adalah

Return Saham. Dalam operasionalisasinya variabel ini semua diukur oleh

instrument pengukur dalam bentuk rasio.

b. Variabel Dependen (Y)

menurut Sugiono (2011:64) pengertian variabel terikat yaitu:

“variabel dependen (terkait) merupakan variabel yang dipengaruhi atau yang

39

Dalam hal ini variabel yang berikatan dengan masalah yang akan diteliti

adalah stock plit. Selengkapnya mengenai operasional variabel dapat dilihat

ditabel dibawah ini :

Harahap (2001:267) Harahap (2001:267)

40

3.2.3 Sumber data dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel

yang mewakilinya. Jenis data yang diperlukan dalam penelitian dibagi dalam dua

jenis, yaitu sebagai berikut:

1. Data Primer

Yaitu data yang diperoleh secara langsung dari objek yang diteliti, baik

dari objek individual (responden) maupun dari suatu instansi yang

dengan sengaja melakukan pengumpulan data dari instansi-instansi atau

badan lainnya untuk keperluan penelitian dari pengguna (Andi

Supangat, 2007:2). Sedangkan menurut Jonathan Sarwono, (2007:8)

bahwa data primer merupakan data yang berasal dari sumber asli atau

pertama. Jadi pada dasarnya dapat kita simpulkan bahwa data primer

merupakan data. yang dikumpulkan dengan cara terjun langsung

dengan meneliti keadaan sebenarnya dengan cara sebagai berikut:

a. Wawancara (Interview)

Yaitu suatu teknik dalam proses pengumpulan data dengan cara

mengadakan wawancara atau tanya jawab secara langsung dengan

41

b. Obsevasi (Obsevation)

Yaitu suatu teknik pengumpulan data dengan melakukan pengamatan

langsung sekaligus aktif dalam proses kegiatan di tempat penelitian

diadakan serta meninjau secara langsung.

c. Dokumentasi (Filing)

Yaitu suatu teknik pencatatan dan pengumpulan data yang

diindentifikasi dari dokumen-dokumen yang ada kaitannya dengan

masalah yang akan dibahas dalam penelitian.

2. Data Sekunder adalah data yang diperoleh secara tidak langsung untuk

mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya

data tersebut diperoleh dari tangan kedua baik dari objek secara

individual (responden) maupun dari suatu badan (instansi) yang dengan

sengaja melakukan pengumpulan data dari instansi-instansi atau badan

lainnya untuk keperluan penelitian baru para pengguna (Andi Supangat,

2007:2). Sedangkan data sekunder menurut Jonathan Sarwono (2007:8)

adalah data yang sudah tersedia sehingga kita tinggal mencari dan

mengumpulkan.

Dengan demikian, sesuai pengertian-pengertian diatas dapat

disimpulkan pengertian dari data sekunder adalah data yang didapat

dengan cepat karena sudah tersedia sebelumnya seperti: Studi

Kepustakaan (Library Research) yaitu studi yang dilakukan untuk

menggali teori-teori yang berhubungan dengan penulisan hasil

42

membaca dan mempelajari buku-buku atau laporan yang dapat

membantu kelancaran peneliti dalam penelitian.

Berdasarkan penjelasan diatas, maka sumber data yang diambil dalam

penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis

merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut

berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh

pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang

berhubungan dan sudah dipublikasikan oleh Bursa Efek Indonesia mengenai

perusahaan yang melakukan pemecahan saham.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan

sampel,terlebih dahulu dikemukakan tentang populasi dan sampel. (Umi

Narimawati 2010:37)

1. Populasi

Menurut Umi Narimawati (2010:38) populasi adalah:

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.”

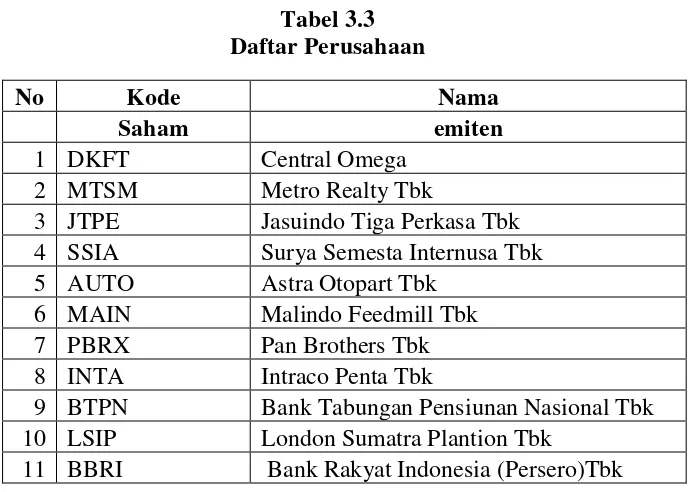

Populasi dalam penelitian ini adalah perusahaan yang melakukan Stock Split

yang terdatar di Bursa Efek Indonesia dan mempublikasikan laporan

43

2. Sampel

Menurut Umi Narimawati (2010:38) sampel adalah:

“sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian.”

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah sensus jenuh.

Menurut Sugiyono (2011:126) pengertian sensus jenuh adalah:

“ Teknik penentuan sampel dengan pertimbangan tertentu.”

Dengan demikian sampel dalam penelitian ini adalah laporan keuangan

tahunan berupa laporan laba rugi dan harga saham perusahaan yang melakukan

stock split yang terdiri dari 11 perusahaan tahun 2011 dengan pertimbangan

bahwa:

a. Data yang diambil adalah laporan keuangan yang telah diaudit.

b. Perusahaan yang sudah terdafar di Bursa Efek Indonesia.

c. Data yang diambil adalah laporan keuangan perusahaan yang melakukan

stock split yang mengalami penurunan laba dan return saham pada saat

setelah melakukan stock split.

Dari pertimbangan diatas, maka penulis menentukan sampel yang akan

44

dari taun sebelum melakukan Stock Split dan sesudah melakukan Stock Split.

Sehingga sampel yang ada sebanyak 44 sampel dari tahun 2009-2012.

Tabel 3.3 Daftar Perusahaan

No Kode Nama

Saham emiten

1 DKFT Central Omega

2 MTSM Metro Realty Tbk

3 JTPE Jasuindo Tiga Perkasa Tbk 4 SSIA Surya Semesta Internusa Tbk 5 AUTO Astra Otopart Tbk

6 MAIN Malindo Feedmill Tbk 7 PBRX Pan Brothers Tbk 8 INTA Intraco Penta Tbk

9 BTPN Bank Tabungan Pensiunan Nasional Tbk 10 LSIP London Sumatra Plantion Tbk

11 BBRI Bank Rakyat Indonesia (Persero)Tbk

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang

menjadi objek penelitian. Data yang diperoleh merupakan data primer

45

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian

perpustakaan yang ada di Pusat Informasi Pasar Modal Bandung,

untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan

dengan masalah yang akan diteliti dari dokumen-dokumen yang

berhubungan dengan perusahaan. Berdasarkan penelitian ini

diharapkan akan memperoleh data mengenai besarnya perubahan

laba, return saham, perusahaan yang melakukan pemecahan saham,

serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di

perpustakaan dan tulisan-tulisan yang berkaitan dengan

masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

46

oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data

yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

Analisis kualitatif menurut Sugiyono (2010:14) :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”. Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 dan X2 dan Y, peneliti menggunakan metode kuantitatif.

Analisis kuantitatif dalam penelitian ini antara lain :

Menurut Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

47

A. Analisis Regresi Linier Berganda (Multipel )

Menurut Umi Narimawati (2008:5) Analisis Regresi Linier Berganda

yaitu :

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh pertumbuhan laba dan return

saham terhadap perusahaan yang melakukan stock split.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel dependen, bila dua atau lebih variabel independen

sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih

variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2).

Persamaan regresinya sebagai berikut:

Sugiono ( 2010;276)

Dimana:

Y = variabel tak bebas (stock split) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (pertumbuhan laba)

48

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka

perlu dilakukan pengujian asumsi klasik lebih dahulu.

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan Multiple Linear Regression sebagai alat untuk menganalisis

pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

A. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal

atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso(2002:393) dasar pengambilan keputusan bisa dilakukan

berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

49

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas. (Singgih Santoso, 2002:322).

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

B. Uji Multikolinieritas

Multikolineritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga. Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar

yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan

untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan

Variance Inflation Factors (VIF).

50

Dimana adalah koefisien determinasi yang diperoleh

denganmeregresikan salah satu variabel bebas terhadap variabel bebas lainnya.

Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas

(Gujarati, 2003: 362).

C. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisienkoefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi

kurang atau melebihi dari yang semestinya. Dengan demikian, agar

koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut

harusdihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank

Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap

nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing

variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan,

maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak

homogen) (Gujarati, 2003: 406).

D. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

51

diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangatbesar

dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih

dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2003: 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < atau D-W > 4 - , kesimpulannya pada data terdapat

autokorelasi

b. Jika < D-W < 4 - , kesimpulannya pada data tidak terdapat

autokorelasi

c.Tidak ada kesimpulan jika : ≤ D-W ≤ atau 4 - ≤ D-W ≤ 4-

B. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi

(hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan

hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan

antara variabel dependen dengan variabel independen. Dalam analisis regresi,

analisis korelasi yang digunakan juga menunjukkan arah hubungan antara

variabel dependen dengan variabel independen selain mengukur kekuatan

52

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi

dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

(Sumber: Nazir 2003:464)

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

y=

y=

53

c. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 ≤ r ≤ 1 :

a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel

X dan variabel Y dan hubungannya searah.

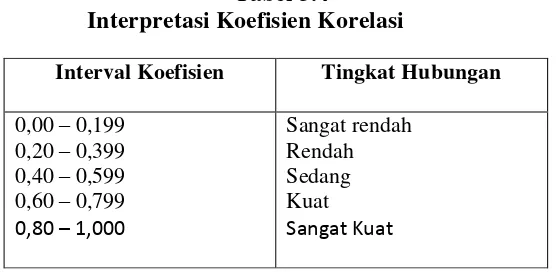

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r

54

Tabel 3.4

Interpretasi Koefisien Korelasi

Sumber: Sugyono (2006:183)

C. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus

sebagai berikut:

Sumber: Riduwan dan Sunarto (2007:81)

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X = Kuadrat koefisien korelasi.

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799

0,80 – 1,000

Sangat rendah Rendah Sedang Kuat

Sangat Kuat

55

3.2.5.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independen yaitu Pertumbuhan Laba (X1) dan Return

Saham (X2) terhadap Stock Split variabel dependen (Y), dengan langkah-langkah

sebagai berikut :

1. Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka

dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis parsial antara variabel bebas pertumbuhan laba terhadap

variabel terikat profitabilitas yang diberikan.

Ho : Tidak terdapat pengaruh yang signifikan pertumbuhan laba terhadap stock split.

56

b) Hipotesis parsial antara variabel bebas return saham terhadap variabel

terikat stock split .

Ho : Tidak terdapat pengaruh yang signifikan return saham terhadap stock split.

Ha :Terdapat pengaruh yang signifikan return saham terhadap stock split.

b. Hipotesis Statistik

a) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test)

dilihat dari bunyi hipotesis statistik yaitu hipotesis nol ( ) : β =0 dan

hipotesis alternatifnya ( ) : β ≠ 0

( ) :β=0 : Pertumbuhan Laba tidak berpengaruh signifikan terhadap stock split.

( ) : β ≠0 : Pertumbuhan Laba saham berpengaruh signifikan terhadap stock split.

( ) : β =0 : Return saham tidak berpengaruh signifikan terhadap stock split.

( ) : β ≠0 : Return saham berpengaruh signifikan terhadap stock split.

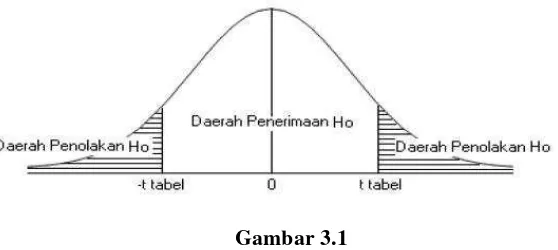

2. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan

kriteria sebagai berikut :

Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

a) Jika . maka ada di daerah penolakan, berarti Ha

57

b) Jika . maka ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada

pengaruhnya.

c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d) t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut,α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

b) Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

a) Tolak ho jika > pada alpha 5% untuk koefisien positif.

b) Tolak Ho jika < pada alpha 5% untuk koefisien

negatif.

c) Tolak Ho jika nilai F-sign < α,05.

Gambar 3.1

58

3. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak

signifikan). Kesimpulannya, Pertumbuhan laba dan Return saham berpengaruh

atau tidak berpengaruh terhadap Stock split yang diberikan. Tingkat signifikannya

yaitu 5 % (£\ = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan

mempunyai kebenaran 95 % dan hal ini menunjukan adanya (tidak adanya