KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur ke hadirat Allah SWT atas segala nikmat dan karunia yang telah diberikan sehingga penulisan skripsi ini dapat terselesaikan. Shalawat serta salam tak lupa kita sanjungkan keharibaan yang mulia baginda nabi Muhammad SAW yang telah memberikan tauladan kepada seluruh umat manusia menuju kepada jalan kebenaran.

Penulis ingin mengucapkan berjuta terima kasih kepada semua pihak yang telah membantu baik secara moril maupun materil dalam penyelesaian skripsi ini, khususnya kepada :

1. Mamah dan papah tercinta yang selalu memberikan do’a, semangat, motivasi, dan tentunya kasih sayang tiada henti.

2. Bapak Prof. Dr. H. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, selaku pembimbing I yang telah memberikan begitu banyak pengarahan, sumbangan pikiran, motivasi, juga waktu sehingga skripsi ini dapat terselesaikan

4. Bapak Indoyama Nasarudin SE., MAB, selaku pembimbing II yang telah memberikan begitu banyak pengarahan, sumbangan pikiran, semangat, motivasi, juga waktu sehingga skripsi ini dapat terselesaikan.

5. Bapak Prof. Dr. H. Agus Suradika, M.Pd, selaku kaka dan pembimbing yang telah memberikan begitu banyak pengarahan, semangat, dan motivasi.

6. Ibu Nursehah kepala bagian PT. Asuransi Dharma Bangsa selaku kaka dan pembimbing yang telah memberikan begitu banyak motivasi.

7. Yuni Setiawati S.Sos, Lia Dianawati SE, selaku kaka yang telah memberikan begitu banyak do’a, semangat, dan motivasi.

9. Karissa Meilita yang selalu memberikan motivasi, semangat dan cinta. You always be my calsi darl.

10. Keluarga besar Agus Ardhian yang telah banyak memberikan do’a, semangat, motivasi, dan dukungan.

11. Alm. Agung Supriyanto dan Alm. Ibu Suratmi yang telah memberikan begitu banyak do’a, semangat, motivasi, dan dukungan, semoga ALLAH swt senantiasa bersamamu, Amin.

12. Nadia Maiyani, Ananda Tiara Rizki SE, Rikiana Riris SH, Devi Sunarliyah yang telah begitu banyak memberikan do’a, semangat, motivasi, dan tawa canda saat berbagi weekend.

13. Sahabat-sahabatku: Sandy, Rama, Purwo, Ibnu Rusd, Randy, yang selalu memberikan doa dan dukungannya serta bisa membuatku tertawa lepas dengan tingkah mereka. dan kebersamaan dalam tawa, canda, sedih, dan tempat berbagi cerita.

14. Teman-teman alumni manajemen A, manajemen D, manajemen Keuangan A, untuk dukungan, kekompakan, dan kebersamaan hingga saat ini.

15. Semua pihak yang tidak bisa penulis uraikan satu persatu untuk bantuan moril dan materil sehingga skripsi ini terselesaikan dengan baik dan tepat waktu.

Semoga Allah SWT membalas segalanya dengan pahala yang berlipat ganda. Amin…

Wassalamu’alaikum Wr. Wb.

Jakarta, Maret 2010

ABSTRACT

This research has purposes : (1). To analyze the partial effect between Profit, Growth, and Asset Structure upon the Capital Structure which is registered in the Indonesian Stock Exchange. (2). To analyze the simultan effect between Profit, Growth, Asset Structure upon the Capital Structure which is registered in the Indonesian Stock Exchange. (3) to Analyze the most dominant independent variable upon the Capital Structure. This research is using the analysis of bifilar linier regression. The research is using secondary data which come from Indonesian Stock Exchange. All of the samples are registered companies in the Indonesian Stock Exchange from 2006 until 2008 category LQ 45. The result of this research shows that there’s a simultaneous effect on each variable (Profit, Growth, Asset Structure) towards the Capital Structure. The result also shows that Profit and Asset Structure variables have a partial significant influence upon the Capital Structure. In this research we can find that the most dominant result of variable analysis is profit.

ABSTRAK

Penelitian ini memiliki tujuan: (1) Menganalisa pengaruh secara parsial antara Profit, Growth dan Asset Structure terhadap Struktur Modal yang terdaftar di Bursa Efek Indonesia (2) Menganalisa pengaruh secara simultan antara Profit, Growth dan Asset Structure terhadap Struktur Modal yang terdaftar di Bursa Efek Indonesia dan (3) Menganalisa variabel independen yang paling dominan terhadap Struktur Modal. Penelitian ini menggunakan analisa regresi linier berganda. Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Pemilihan sampel penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk katagori LQ 45 mulai dari tahun 2006 sampai dengan tahun 2008. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh simultan pada variabel Profit, Growth, dan Asset Struktur terhadap Struktur Modal. Hasil penelitian ini juga menunjukkan variabel Profit, dan variabel Asset Struktur berpengaruh signifikan secara parsial terhadap Struktur Modal. Pada penelitian ini ditemukan hasil analisa variabel yang paling dominan adalah Profit.

DAFTAR ISI

Lembar Pengesahan skripsi... ii

Lembar Bukti Ujian Komprehensif... iii

Daftar Riwayat Hidup ... iv

Abstract ... v

Abstrak ... vi

Kata Pengantar ... vii

Daftar Isi ... ix

Daftar Tabel ... xii

Daftar Gambar... xiii

BAB I PENDAHULUAN A. Latar belakang masalah... 1

B. Perumusan masalah... 13

C. Tujuan dan kegunaan penelitian... 13

BAB II TINJAUAN PUSTAKA A. Landasan Teori... 15

B. Teori Struktur Modal ... 22

C. Pengertian Modal ... 29

D. Sumber Modal... 30

F. Mengidentifikasi Keputusan Struktur Modal... 36

G. Profit... 53

H. Growth ... 54

I. Asset Structure ……….. 56

J. Penelitian Terdahulu ………. 57

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 60

B. Metode Penentuan Sampel... 60

C. Metode Pengumpulan Data ... 61

D. Metode Analisis Penelitian ... 62

E. Operasional Variabel Penelitian... 69

BAB IV HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 72

1. Sejarah Singkat Bursa Efek Indonesia ... 72

2. Struktur Organisasi Bursa Efek Indonesia... 75

3. Indeks Bursa Efek Indonesia... 76

B. Hasil Dan Pembahasan... 79

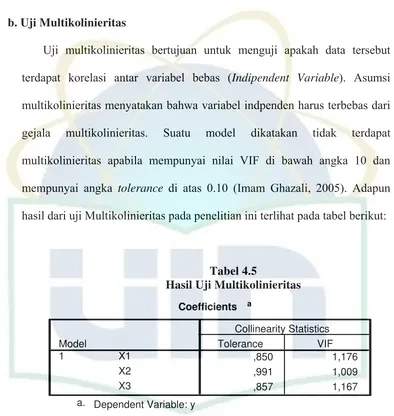

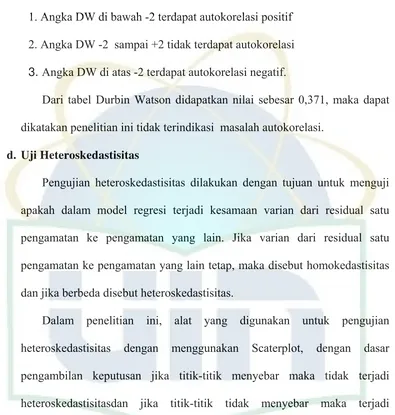

C. Uji Asumsi Klasik ... 85

D. Analisis Regresi Berganda ... 90

E. Koefisien Determinasi ……….. 92

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 97 B. Implikasi ... 98

DAFTAR TABEL

No. Keterangan Hal.

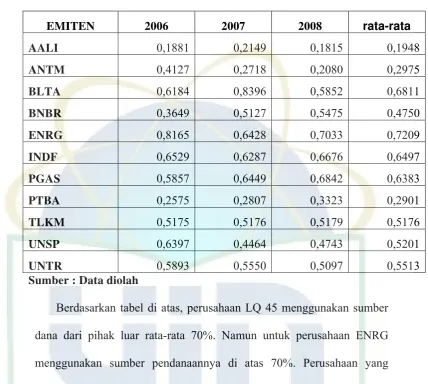

Nomor 4.1 Tabel Struktur Modal... 80

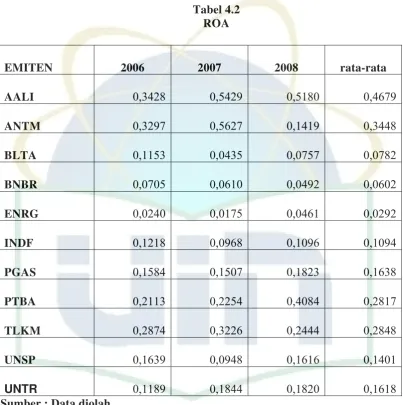

Nomor 4.2 Tabel Roa... 82

Nomor 4.3 Tabel Growth ... 83

Nomor 4.4 Tabel Asset Structure... 84

Nomor 4.5 Tabel Multikolinieritas ... 86

Nomor 4.6 Tabel Autokorelasi... 87

Nomor 4.8 Tabel Uji F (Simultan) ... 90

Nomor 4.9 Tabel Uji T (Parsial) ... 91

DAFTAR GAMBAR

No. Keterangan Hal.

Nomor 2.1 Kerangka Berpikir... 59

Nomor 4.1 Struktur Organisai Bursa Efek Indonesia ... 75

Nomor 4.2 Hasil Uji Normalitas ... 85

DAFTAR TABEL

No. Keterangan Hal.

Nomor 4.1 Tabel Struktur Modal... 80

Nomor 4.2 Tabel Roa... 82

Nomor 4.3 Tabel Growth ... 83

Nomor 4.4 Tabel Asset Structure... 84

Nomor 4.5 Tabel Multikolinieritas ... 86

Nomor 4.6 Tabel Autokorelasi... 87

Nomor 4.8 Tabel Uji F (Simultan) ... 90

Nomor 4.9 Tabel Uji T (Parsial) ... 91

DAFTAR GAMBAR

No. Keterangan Hal.

Nomor 2.1 Kerangka Berpikir... 59

Nomor 4.1 Struktur Organisai Bursa Efek Indonesia ... 75

Nomor 4.2 Hasil Uji Normalitas ... 85

BAB I PENDAHULUAN

A. Latar Belakang

Indonseia merupakan negara dengan jumlah penduduk yang besar. Persaingan yang ketat dilingkungan perusahaan akan muncul dengan dimulainya perdagangan bebas. Dalam situasi seperti ini, tentu saja mendorong perusahaan untuk semakin maju sehingga memunculkan spesialisasi divisi didalam perusahaan. Tidak berimbangnya akan kemampuan didalam penataan struktur organisasi dan struktur modal, tentu dapat membuat perusahaan-perusahaan kecil mengalami kesulitan didalam melakukan persaingan dengan perusahaan-perusahaan besar yang lebih siap mengantisipasi dan menghadapi persaingan global.

Pada masa seperti sekarang ini, struktur modal sangat menunjang

perfomance perusahaan terlebih apabila struktur organisasi yang terdapat di dalam suatu perusahaan mampu memaksimalkan struktur modal sebagai pengungkit nilai perusahaan, baik dalam meningkatkan penjualan, produksi, dan promosi perusahaan tersebut.

Pengembangan sistem manajemen dan pendanaan perusahaan yang meliputi seluruh aspek internal dan eksternal merupakan salah satu upaya yang harus dilakukan oleh perusahaan guna mengantisipasi persaingan global

yang semakin besar dan hal tersebut adalah suatu tantangan bagi manajemen keuangan perusahaan di dalam memecahkan permasalahan pendanaan untuk menjalankan kegiatan perusahaan.

Menurut Suad Husnan (1997:585), fungsi manajemen adalah fungsi perencanaan. Bagi para manajer keuangan fungsi perencanaan ini berarti bahwa dia harus melakukan perencanaan keuangan. Dalam kegiatan perencanaan sering harus didahului dengan kegiatan melakukan perkiraan (forecasting) tentang apa yang diharapkan akan terjadi dimasa yang akan datang. Perencanaan keuangan dimaksudkan untuk memperkirakan bagaimana posisi keuangan dimasa yang akan datang dan memperkirakan berapa banyak pendanaan ekstern yang harus dicari.

Perencanaan keuangan yang baik sangat dibutuhkan oleh perusahaan agar perusahaan tersebut dapat mengambil keputusan keuangan dan sebagai salah satu alasan untuk mengontrol laju arus kas perusahaan guna menentukan apa-apa saja yang mempengaruhi struktur modal perusahaan.

Struktur modal secara umum terdiri atas dua bagian, yaitu hutang jangka panjang dan modal sendiri. Hutang dan modal adalah bagian utama dari kewajiban suatu perusahaan.

Menurut Weston dan Copeland (1999:19), struktur modal adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham

preferen, dan modal pemegang saham.

Zaenal Arifin dalam Anisa’u (2007:9), menjelaskan struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Struktur modal lebih menggambarkan target komposisi hutang dan ekuitas dalam jangka panjang pada suatu perusahaan.

Menurut Anggie Putranto (2007:9),- struktur modal adalah pembelanjaan permanen di mana mencerminkan pertimbangan antara hutang jangka panjang dan modal sendiri.

Dari pernyataan diatas, dapat disimpulkan bahwa struktur modal adalah kombinasi dari penggunaan sumber dana yang digunakan oleh perusahaan baik itu berupa hutang maupun modal sendiri untuk membiayai aktivitas perusahaan dalam rangka meningkatkan nilai perusahaan.

Pada konteks manajemen keuangan, perusahaan dipandang sebagai sekumpulan kontrak atas manajer perusahaan dan pemegang saham yang bekerjasama untuk meningkatkan nilai perusahaan dan dapat dicapai melalui fungsi manajemen keuangan dengan cermat dan tepat. Untuk itu perusahaan membutuhkan dana yang cukup agar perusahaan dapat berjalan dengan baik. Pemenuhan kebutuhan dana tersebut dapat diperoleh dengan menggunakan modal sendiri atau dengan menggunakan modal pinjaman.

Tujuan perusahaan adalah memaksimalkan kekayaan pemegang saham dengan cara memaksimalkan nilai saham perusahaan. Tujuan ini tidak hanya merupakan kepentingan bagi para pemegang saham semata, tetapi juga akan memberikan manfaat terbaik bagi masyarakat (Keown dkk, 2004:3). Untuk mencapai tujuan tersebut, setiap orang yang terdapat di dalam perusahaan harus dapat bekerja sama dengan baik.

Sebuah perusahaan keputusan struktur modal merupakan suatu bagian dari kegiatan perusahaan dimana manajemen keuangan yang berada didalam perusahaan tersebut dituntut untuk dapat mengetahui bagaimana cara memperoleh dan mengelola sumber dana dari masyarakat yang nantinya akan digunakan oleh perusahaan untuk menjalankan kegiatan aktivitas perusahaan.

Menurut Keown dkk (2004:176), untuk membuat keputusan, para manajer keuangan harus membandingkan biaya dan manfaat alternatif yang tidak terjadi sepanjang periode waktu yang sama.

Menurut Keown (2010:107), keputusan pendanaan merupakan analisis struktur biaya perusahaan yang akan memperlihatkan proporsi biaya operasi tetap terhadap penjualan. Bila proporsi ini tinggi, perusahaan mungkin memutuskan untuk tidak menambah biaya pendanaan tetap diatas biaya operasi tetap.

Pengambilan keputusan struktur modal dan pemilihan alternatif pendanaan yang dilakukan manajer keuangan sangat mempengaruhi keadaan struktur modal perusahaan.

Tugas manajemen keuangan adalah menentukan struktur modal untuk menunjang kegiatan investasi perusahaan. Keputusan pendanaan oleh manajemen akan berpengaruh pada penilaian perusahaan yang terefleksi di harga saham oleh karena itu tugas manajemen keuangan adalah menentukan kebijakan pendanaan yang dapat memaksimalkan harga saham yang merupakan cerminan dari suatu nilai perusahaan. Jika kemungkinan terjadi kebangkrutan, dan biaya administratif lain yang secara secara signifikan terkait dengan kebangkrutan, maka leverage perusahaan akan kurang atraktif untuk diminati investor dibanding perusahaan lain yang unleverage (Harmono, 2009:137).

investasi-investasi yang dilakukan oleh perusahaan dan lebih memahami resiko-resiko yang akan timbul sebagai akibat dari keputusan-keputusan pembiayaan investasi yang diambil oleh perusahaan.

Keputusan manajer keuangan perusahaan didalam menentukan perbandingan antara modal sendiri dengan modal pinjaman tentunya harus menghasilkan struktur modal yang optimal, karena kebijakan struktur modal yang dilakukan oleh manajer keuangan merupakan salah satu faktor penentu yang dapat memaksimalkan nilai perusahaan.

Memaksimalkan nilai perusahaan bermakna lebih luas daripada memaksimalkan laba perusahaan, karena memaksimalkan nilai perusahaan selain bertujuan untuk meningkatkan laba juga mencakup efisiensi atas operasional perusahaan, profitabilitas jangka panjang dan jangka pendek, efisiensi atas penggunaan modal dan sumber dana lainnya. Hal ini sangat berkaitan dengan pemenuhan harapan bagi para pemegang saham, yaitu peningkatan nilai saham dan deviden atas saham yang dimilikinya.

Suatu investasi dikatakan menguntungkan (profitable) kalau investasi tersebut bisa membuat pemodal lebih kaya. Dengan kata lain, kemakmuran pemodal menjadi lebih besar setelah melakukan investasi. Pengertian ini konsisten dengan tujuan memaksimumkan nilai perusahaan (Suad Husnan, 1996:139).

keseimbangan antara resiko dan pengembalian sehingga dapat memaksimumkan harga saham. Apabila manajer keuangan mampu menggunakan struktur modal secara optimal maka akan dapat menurunkan biaya modal, sebaliknya apabila keputusan struktur modal yang tidak optimal akan mengakibatkan biaya modal yang tinggi, karena apabila perusahaan mempunyai hutang yang terlalu besar nilainya maka dapat meningkatkan resiko kebangkrutan sehingga perusahaan harus membayar cicilan hutang bersamaan dengan bunga atas pinjaman hutang tersebut. Pengambilan keputusan struktur modal melibatkan antara resiko dan tingkat pengembalian atau penambahan hutang. Resiko yang tinggi menyebabkan membesarnya hutang dan akan mengakibatkan menurunnya harga saham atau bahkan perusahaan akan mengalami kebangkrutan. Akan tetapi, apabila perusahaan mampu meningkatkan tingkat pengembalian yang diharapkan maka pengembalian tersebut akan dapat menaikan nilai perusahaan dan harga sahamnya.

Kebangkrutan perusahaan terjadi melalui suatu proses atau tahapan dimana manajemen keuangan perusahaan seharusnya mengenali gejala kebangkrutan tersebut sejak dini. Hal ini dapat dilakukan dengan melihat perputaran arus kas didalam pengelolaan struktur modal, karena dengan melihat aliran arus kas manajer keuangan dapat melihat laju dan mengontrol seluruh aktivitas perusahaan, melakukan keputusan investasi serta mengetahui dan mengawasi laju aktivitas financial yang dilakukan perusahaan.

Suad Husnan (1996:299), mengatakan bahwa semua struktur modal adalah baik, tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham adalah struktur modal yang terbaik.

Hendra S Raharjaputra (2009:212), mengatakan bahwa struktur modal yang tepat merupakan tantangan bagi para eksekutif perusahaan, karena dengan keputusan tersebut perusahaan akan memperoleh dana dengan biaya modal yang minimal dengan hasil yang maksimal, khususnya dalam menciptakan nilai perusahaan.

pendanaan daripada menggunakan dari pihak luar (hutang) di karenakan pendanaan dari pihak luar memiliki resiko yang besar dan biaya modal yang tinggi. Hal tersebut sesuai dengan penelitian Joshua Abor tahun 2005 yang mengatakan adanya hubungan antara variabel profitabilitas dan struktur modal dengan menggunakan sampel yang terdaftar di Ghana Stock Exchange

(GSE).

Struktur modal juga dapat dipengaruhi oleh asset structure dimana komposisi aktiva lancar dan aktiva tidak lancar dapat mendorong perusahaan menjaminkan aktivanya untuk memperoleh pinjaman dari pihak luar. Aktiva lancar yang dapat menunjukan tingkat liquiditas perusahaan sehingga perusahaan dapat membayarkan hutang sebelum jatuh tempo. Aktiva tidak lancar (Fix Assets) dapat dijadikan agunan untuk melakukan pinjaman kepada pihak luar. Fix assets seperti tanah, gedung, kendaraan dapat dijadikan agunan untuk memperoleh pendanaan dari pihak eksternal. Konsisten dengan penelitian yang dilakukan Ayca Tukel dengan menggunakan sampel di

Istanbul Stock Exchange (ISE) tahun 2000-2007 diperoleh hasil adanya hubungan tangibel asset terhadap struktur modal.

mengambil lebih banyak hutang dan menanggung beban tetap yang lebih tinggi daripada perusahaan yang penjualannya tidak stabil.

Kinerja Bursa Efek Indonesia tahun 2007 sangat menggembirakan dengan peningkatan secara signifikan seluruh indikator perdagangan seperti aktivitas transaksi, pergerakan indeks, maupun minat investor asing untuk berinvestasi di Pasar Modal Indonesia. Dilaporkan, Indeks Harga Saham Gabungan (IHSG) juga mengalami peningkatan yang signifikan. "Bahkan tanggal 11 Desember 2007, IHSG mencapai rekor tertinggi sepanjang sejarah yang mencapai level 2.810,962. Sedangkan pada penutupan perdagangan tahun 2007, IHSG ditutup pada level 2.745,826 atau meningkat 52,08% dari level penutupan di tahun 2006 yaitu 1.805,523 Angka tersebut merupakan prosentasi pertumbuhan indeks tertinggi di kawasan Asia ini di luar China, dan nomer tiga di Asia Pacific setelah Bursa Efek Shanghai dan Bursa Efek

Brutto Nasional. Nilai transaksi saham tahunan dari BEI juga meningkat lebih dari 130 persen dari Rp 445 trilyun di tahun 2006, menjadi lebih lebih dari Rp 1.043 trilyun tahun 2007 yang lalu. “Hal ini sejalan dengan meningkatnya nilai rata-rata transaksi saham harian di bursa dari hanya sekitar Rp 1,85 trilyun pada tahun 2006, telah menjadi Rp 4,2 trilyun per hari di tahun 2007. (www.presidenri.go.id). Oleh karena itu, penelitian mangambil tahun 2006 sampai 2008 dikarenakan adanya peningkatan kapitalisasi pasar di bursa efek Indonesia.

Berdasarkan pemikiran tersebut penulis tertarik untuk meneliti faktor-faktor apa saja yang dapat mempengaruhi struktur modal dengan menggunakan variabel profit, growth, dan asset structure. Penelitian ini menggunakan sampel perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2006 sampai dengan tahun 2008. Dari uraian tersebut, dapat diberikan suatu gambaran mengenai faktor-faktor yang dapat menentukan hubungan dengan struktur modal. Maka dalam penelitian ini judul yang akan dipilih adalah ”ANALISIS PENGARUH PROFIT, GROWTH, DAN ASSET STRUCTURE TERHADAP STRUKTUR MODAL : (Studi

B. Perumusan Masalah

Adapun perumusan masalah dalam penelitian ini dapat dirumuskan sebagai berikut :

a. Apakah profit, growth, dan asset structure berpengaruh signifikan terhadap struktur modal baik secara parsial dan simultan.

b. Variabel independen manakah yang paling dominan mempengaruhi

struktur modal.

C. Tujuan dan Kegunaan Penelitian

Dalam penulisan ini, tujuan penelitian adalah sebagai berikut :

a. Untuk menganalisis hubungan profit, growth, dan asset structure

terhadap struktur modal baik secara parsial dan simultan.

b. Untuk menganalisis variabel independen manakah yang paling dominan mempengaruhi struktur modal.

Adapun kegunaan dari penelitian adalah : 1. Perusahaan

Dari hasil penelitian ini diharapkan sebagai bahan pertimbangan untuk menentukan pendanaan yang paling efektif dan efisien sehingga dapat mengambil keputusan dalam hal penentuan struktur modal.

2. Investor

3. Peneliti

Menambah pengetahuan dan pemahaman mengenai faktor-faktor yang menentukan struktur modal.

4. Civitas Akademik

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Struktur Modal

Struktur modal merupakan bagian dari struktur keuangan suatu perusahaan yang digunakan dalam mendanai aktiva yang dimiliki oleh perusahaan.

Struktur modal berkaitan dengan struktur pembelanjaan permanen perusahaan yang terdiri dari hutang jangka panjang dan modal sendiri, (A. Rodoni dan Indo Yama Nasaruddin, 2007).

Menurut A. Rodoni dan Herni. A (2010:137-138), struktur modal adalah proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan, dimana dana yang diperoleh menggunakan kombinasi atau panduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni yang berasal dari dalam dan luar perusahaan. Menurut Robert C Higgins (2004:372), capital structure is the composition of the liabilities side of company’s balance sheet, the mix of

funding sources a company uses to finance its operations.

Menurut Frank J Fabozzi and Pamela Peterson (2000:583), capital structure is the combination of debt and equity used to finance a firm’s

projects. The capital structure of a firm is some mix of debt, internally

Hendra S Raharjaputra (2009:212), mengatakan bahwa struktur modal perusahaan merupakan campuran atau proporsi antara hutang jangka panjang dan ekuitas dalam rangka mendanai investasinya.

Menurut Gitman (2009:561), mengatakan bahwa modal hutang dan modal sendiri adalah dasar untuk menyusun struktur modal perusahaan. Sama seperti halnya yang didefinisikan oleh Handono Mardiyanto (2009:258), bahwa struktur modal adalah sebagai komposisi dan proporsi utang jangka panjang dan ekuitas (saham prefern dan saham biasa) yang ditetapkan perusahaan.

Keown dkk dalam Romanti (2008:7), mengatakan bahwa struktur keuangan adalah paduan semua pos yang muncul di sisi kanan neraca perusahaan yaitu hutang jangka pendek, hutang jangka panjang dan modal pemegang saham sedangkan struktur modal adalah paduan sumber dana jangka panjang yang digunakan oleh perusahaan.

Menurut Warsono (2003:237), perusahaan yang sebagian besar aktivanya berupa aktiva tetap biasanya lebih banyak menggunakan modal sendiri dalam struktur modalnya dan modal pinjaman merupakan pelengkap. Hal ini dapat dihubungkan dengan adanya aturan struktur finansial konservatif horisontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap ditambah aktiva lain yang sifatnya permanen.

Menurut Brigham dan Houston (2006:42), apabila aktiva perusahaan cocok untuk dijadikan agunan kredit, maka perusahaan tersebut akan cenderung menggunakan jumlah utang yang lebih besar. Dalam hal ini asset yang dapat dijadikan agunan berupa aktiva tetap (fixed asset / tangibility).

Synthia (2006:1), mengatakan bahwa struktur modal adalah jumlah permanen perusahaan yang bersumber dari hutang jangka panjang dan modal sendiri.

Menurut Ghosh et.al. dalam Fadila Firdaus (2006:4), struktur modal adalah perbandingan antara hutang perusahaan (total debt) dengan total aktiva (total assets).

Menurut Farah Margaretha (2004:119), struktur modal menggambarkan pembiayaan permanen perusahaan yang terdiri atas utang jangka panjang dan modal sendiri.

Deta Damayanti (2009:8), mengatakan bahwa struktur modal merupakan sumber dana perusahaan yang berasal dari hutang dan modal sendiri yang nantinya akan digunakan oleh perusahaan untuk mendanai kegiatan operasionalnya.

Sama halnya seperti yang dijelaskan oleh Bambang Riyanto (2001:22), bahwa struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dan modal sendiri.

Deta Damayanti (2009:9), struktur modal merupakan campuran dari hutang jangka panjang dan ekuitas yang diatur oleh perusahaan. Jenis modal dapat dibagi menjadi 2 bagian, yaitu modal hutang dan modal ekuitas.

a. Modal Hutang (Debt Capital)

Modal hutang adalah seluruh pinjaman dana jangka panjang yang diperoleh perusahaan. Hutang jangka panjang adalah hutang yang jangka waktu pembayarannya tidak akan selesai dalam waktu 1 tahun.

b. Modal Ekuitas (Equity Capital)

Modal ekuitas terdiri dari dana jangka panjang yang disajikan oleh kepemilikan perusahaan, yaitu para pemegang saham.

Berdasarkan dari pernyataan di atas, maka struktur modal merupakan komposisi antara hutang jangka panjang dan modal sendiri yang digunakan untuk membiayai asset atau aktiva perusahaan.

beberapa variabel dari keputusan keuangan. Keputusan struktur modal yang tidak optimal atau tidak tepat dapat mengakibatkan biaya modal (cost of capital) yang tinggi, sedangkan keputusan struktur modal yang optimal atau tepat dapat menurunkan biaya modal (cost of capital).

Pembuatan keputusan struktur modal merupakan hal terpenting untuk organisasi perusahaan. Keputusan tersebut penting, karena perusahaan menginginkan memperoleh penghasilan yang maksimal. Sejumlah organisasi mengatakan bahwa suatu keputusan dapat mempengaruhi kemampuan perusahaan dalam menghadapi lingkungan yang bersaing. Struktur modal perusahaan sebenarnya merupakan campuran surat-surat berharga yang jenisnya berbeda-beda. Biasanya perusahaan memilih alternatif struktur modal, karena perusahaan bisa menerbitkan sejumlah hutang dalam jumlah besar maupun hutang dalam jumlah kecil. Selain itu, perusahaan juga bisa menggunakan cara lain yaitu dengan cara menerbitkan surat-surat berharga yang jenisnya berbeda-beda dalam jumlah tidak sedikit yang mana tujuan perusahaan adalah mendapatkan keuntungan yang maksimal dari pasar keseluruhan (Romanti, 2008:8).

Menurut Nani Nurein (2008:12), manajer keuangan harus membuat keputusan dasar yang berkenaan dengan struktur pendanaan perusahaan, yaitu:

1. Membuat struktur modal perusahaan menjadi optimal, struktur

dan long term debt, term loans dan bonds, sedangkan equity

diperoleh dari para investor dan pemilik perusahaan yang mana berasal dari retained earnings dan menjual pemilik perusahaan yang mana berasal dari retained earnings dan menjual common stock. Biasanya penentuan keputusan struktur modal berdasarkan

cost of debt dan pendanaan dengan hutang diakui memang bermanfaat bukan hanya untuk keuntungan perusahaan dan keputusan struktur modal tidak fleksibel dalam memperoleh pendanaan equity.

2. Keputusan pendanaan struktur modal dalam menggunakan pendanaan hutang memiliki jangka waktu, karena dengan hutang tersebut membuat struktur modal suatu perusahaan menjadi optimal. Dengan kata lain, memberikan target jangka waktu hutang dan kapan perusahaan akan menggunakan pendanaan

short term debt dan long term debt tergantung dari asset structure

yang dimiliki.

Menurut Brigham dan Houston (2001:17), keputusan struktur modal secara langsung juga berpengaruh terhadap besarnya resiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan.

profitabilitas perusahaan, tetapi juga berpengaruh terhadap resiko keuangan yang dihadapi perusahaan.

Faktor-faktor resiko bisnis, posisi pajak, fleksibilitas keuangan dan konservatisme atau agresivitas manajemen merupakan faktor-faktor yang menentukan keputusan struktur modal, khususnya pada struktur modal yang ditargetkan (Brigham dan Houston 2001:6).

Brigham dan Houston (2001:39), mengatakan secara lebih umum faktor yang berpengaruh terhadap keputusan struktur modal adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

Dari pengertian di atas, struktur modal yang optimal dapat dicapai dengan memperhatikan beberapa faktor-faktor yang berpengaruh terhadap keputusan struktur modal tersebut. Secara umum, tercapainya profit,

growth, dan asset structure perusahaan tidak lepas dari beberapa faktor-faktor diatas, karena faktor-faktor-faktor-faktor tersebut dapat menjadi suatu gambaran perusahaan untuk menetapkan komposisi modal perusahaan yang optimal.

Brigham dan Houston (2001:5-6), mengatakan bahwa tingkat biaya modal rata-rata tertimbang hanya dapat dicapai apabila perusahaan telah menentukan struktur modalnya yang optimal. Struktur modal yang optimal suatu perusahaan harus berada pada keseimbangan antara resiko dan pengembalian yang memaksimumkan harga saham.

Struktur modal yang optimal merupakan penggabungan antara hutang dan modal sendiri yang mana digunakan oleh perusahaan untuk memaksimalkan harga saham(Nani Nurein, 2008:14).

B. Teori Struktur Modal

Teori struktur modal yang dikembangkan oleh beberapa ahli akan dijelaskan lebih mendetail pada bagian berikut ini, yaitu antara lain pendekatan Tradisional, pendekatan Modigliani dan Miller, pendekatan Laba Bersih atau Net Income (NI), pendekatan Laba Operasi Bersih atau Net Operating Income (NOI), Pecking Order dan Balanced Theory.

1. Pendekatan Tradisional

Pendekatan tradisional berpendapat bahwa dalam pasar modal yang sempurna dan tidak ada pajak, nilai perusahaan (atau biaya modal perusahaan) dapat diubah dengan merubah struktur modalnya. Pendapat ini dominan sampai dengan awal tahun 1950-an. Menurut Suad Husnan (1996:303), keadaan perusahaan menjadi lebih baik setelah perusahaan menggunakan hutang karena nilai perusahaan meningkat (atau biaya modal perusahaan menurun).

Menurut Sartono dalam Januarino (2006:12), pendekatan ini mengasumsikan bahwa hingga tingkat leverage tertentu. Resiko perusahaan tidak mengalami perubahan. Sehingga baik Ke (biaya modal sendiri) maupun Kd (biaya hutang) relatif konstan. Namun demikian serelah leverage rasio utang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan biaya modal sendiri ini akan semakin besar dan bahkan akan semakin besar daripada penurunan biaya karena penggunaan hutang yang lebih murah.

nilai perusahaan maksimum atau struktur modal yang mengakibatkan biaya modal rata-rata modal tertimbang minimum.

2. Pendekatan Modigliani dan Miller

Menurut Suad Husnan (1996:304), mengutip dari artikel Modigliani dan Miller (MM), menyebutkan bahwa dimungkinkan munculnya proses

arbitrase yang akan membuat harga saham (nilai perusahaan) yang tidak menggunakan hutang maupun yang menggunakan hutang, akhirnya sama. Proses arbitrase muncul karena investor selalu lebih menyukai investasi yang memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih yang sama dengan tingkat resiko yang sama pula. Dalam keadaan pasar modal sempurna dan tidak ada pajak, MM merumuskan bahwa biaya modal sendiri akan berperilaku sebagai berikut :

Ke = Keu + ( Keu - Kd ) ( B/S ) Dimana :

Ke = biaya modal sendiri

Keu = biaya modal sendiri pada saat perusahaan tidak menggunakan hutang

Dengan demikian MM menunjukkan bahwa dalam keadaan pasar modal sempurna dan tidak ada pajak, maka keputusan pendanaan menjadi tidak relevan, artinya penggunaan hutang ataukah modal sendiri akan memberikan dampak yang sama bagi kemakmuran pemilik perusahaan (Suad Husnan, 1996:306).

Suad Husnan (1996:306-307), juga mengatakan bahwa dalam keadaan ada pajak, MM berpendapat bahwa keputusan pendanaan menjadi tidak relevan. Karena pada umumnya bunga yang dibayarkan dapat dipergunakan untuk mengurangi penghasilan yang dikenakan pajak (bersifat tax deductible). Dengan kata lain apabila ada dua perusahaan yang memperoleh laba operasi yang sama, tetapi yang satu menggunakan hutang sedangkan yang satunya tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan yang lebih kecil. Penghematan membayar pajak merupakan manfaat bagi pemilik perusahaan, maka sudah tentu nilai perusahaan yang menggunakan hutang akan lebih besar dari pada perusahaan yang tidak menggunakan hutang.

Januarino (2006:14), mengatakan bahwa pada prakteknya terdapat berbagai kritik berkenaan dengan pendekatan MM ini, antara lain :

b. Pada awalnya MM mengasumsikan bahwa investor dan perusahaan memiliki akses yang sama terhadap lembaga keuangan. Akan tetapi para investor besar dimungkinkan memperoleh hutang dengan bunga yang lebih rendah sedangkan investor individu mungkin harus meminjam dengan tingkat bunga yang tinggi.

c. MM juga mengasumsikan tidak ada konflik antar pihak dalam perusahaan atau agency problem yang dapat menimbulkan agency cost yang sangat besar (Brigham et.al, 1999).

d. Tidak adanya pertimbangan adanya financial distress yang mungkin dihadapi perusahaan (Bigham et.al ,1999).

3. Pendekatan Laba Bersih atau Net Income (NI)

Menurut Sartono dalam Januarino (2006:15), pendekatan laba bersih mengasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi (Ke) yang konstan dan perusahaan dapat meningkatkan jumlah hutangnya dengan tingkat biaya hutang (Kd) yang konstan pula. Karena Ke dan Kd konstan maka semakin besar jumlah hutang yang digunakan perusahaan, biaya modal rata-rata tertimbang (Ko) akan semakin kecil.

yang digunakan oleh perusahaan. Pertama diasumsikan bahwa biaya hutang konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan resiko perusahaan. Oleh karenya tingkat keuntungan yang diisyratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya resiko perusahaan. Konsekuensinya biaya modal rata-rata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi tidak penting.

5. Pendekatan Balanced Theory dan Pecking Order Theory

Myers dalam Januarino (2006:17) mengatakan bahwa secara garis besar dapat disimpulkan bahwa balanced theory menganut pola keseimbangan antara keuntungan penggunaan dana dari hutang dengan tingkat bunga yang tinggi dan biaya kebangkrutan.

Asimetrik informasi, biaya transaksi dan biaya emisi merupakan faktor-faktor yang mempengaruhi pendanaan berdasarkan pecking order theory, sehingga cenderung mendorong perilaku pecking order theory

(Myers dalam Januarino, 2006:17).

Untuk mengurangi berbagai biaya yang timbul dari pemilihan dana antara hutang atau ekuitas, para manajer akan menerbitkan sekuritas yang beresiko paling kecil. Pecking ordertheory cenderung memilih pendanaan sesuai dengan urutan resiko.

Menurut Suad Husnan (1996:324-325), bahwa pecking order theory

menyatakan beberapa hal antara lain :

1) Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2) Perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan, dengan berusaha menghindari perubahan pembayaran deviden secara drastis.

kadang-kadang melebihi kebutuhan dana untuk investasi, meskipun pada kesempatan yang lain mungkin kurang.

4) Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu. Yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), apabila belum mencukupi saham baru diterbitkan.

Dalam teori pecking order theory, tidak ada suatu target debt toequity ratio, karena ada dua jenis modal sendiri, yaitu internal dan external. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan (Suad Husnan, 1996:325).

C. Pengertian Modal

menimbulkan biaya, sama halnya dengan faktor produksi dan lainnya seperti tenaga kerja dan keahlian.

Hal ini sesuai dengan defenisi modal yang dikemukakan oleh Anggie Putranto (2007:17), yaitu Modal adalah faktor produksi yang sangat perlu, dan sebagaimana halnya dengan faktor produksi lainnya, modal mengandung biaya.

Menurut Munawir (2001:19), modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Berdasarkan pengertian mengenai defenisi modal diatas, dapat diartikan bahwa modal merupakan faktor produksi yang sama pentingnya dengan faktor produksi lainnya, dimana dalam setiap penggunaannya akan menimbulkan biaya yang akan menjadi beban bagi perusahaan. Jika penggunaan modal yang akan menimbulkan biaya ini tidak dapat dikelola dengan baik, maka akan mengurangi pendapatan perusahaan, yang pada akhirnya dapat menimbulkan risiko kerugian bagi perusahaan.

D. Sumber Modal

berkembang suatu perusahaan, maka kebutuhan modalnya akan semakin meningkat, sehingga perusahaan perlu mencari sumber pembiayaan lainnya.

Menurut Bambang Riyanto, (2001:209-211). Dilihat dari asalnya sumber modal terdiri dari:

1) Internal source (sumber internal)

Modal yang berasal dari sumber internal adalah modal atau dana yang dibentuk atau dihasilkan sendiri dari dalam perusahaan. Sumber modal ini dapat berupa laba ditahan (retained earnings) dan akumulasi penyusutan (accumulation depreciation). Besarnya modal dari laba ditahan tergantung dari besarnya laba yang diperoleh selama periode tertentu dan kebijakan deviden dari perusahaan yang bersangkutan. Sedangkan pada akumulasi penyusutan dibentuk dari depresiasi setiap tahunnya dan tergantung pada metode yang digunakan oleh perusahaan yang bersangkutan. 2) Eksternal Source (sumber eksternal)

Modal yang berasal sumber eksternal adalah modal yang dananya berasal dari luar peusahaan, seperti kreditur dari pemilik, peserta atau pengambil bagian dalam perusahaan.

biasa atau saham preferen. Bagi perusahaan yang tidak berbentuk PT, sumber dari luar yang berupa modal adalah (tambahan) modal yang disetor.

Dana jangka pendek bias dikelompokan menjadi dua tipe, yaitu: 1. Pendanaan spontan.

2. Pendanaan yang memerlukan negoisasi.

Menurut Suad Husnan (1997:499), pendanaan spontan adalah sumber dana yang ikut berubah apabila aktivitas perusahaan berubah.

Pendanaan tidak spontan mengharuskan perusahaan untuk melakukan negoisasi untuk menambah atau mengurangi dana yang dipergunakan oleh perusahaan.

E. Jenis-jenis Modal

Menurut Bambang Riyanto (2001:227 – 240). Jenis modal dibagi atas dua bagian yaitu modal asing dan modal sendiri, selanjutnya dapat diuraikan sebagai berikut:

1) Modal asing

Koran, Kredit dari Penjual (leverancier crediet), Kredit dari Pembeli (afnemers crediet) dan Kredit Wesel. Utang jangka menengah (intermediate-term debt), yaitu utang yang jangka waktu atau umumnya adalah lebih dari satu tahun dan kurang dari 10 tahun.

Adapun jenis – jenisnya antara lain “tearm loan” yaitu kredit usaha dengan umur lebih dari satu tahun dan kurang dari 10 tahun dan “leasing” yaitu, suatu alat atau cara untuk mendapatkan

“services” dari suatu aktiva tetap atau persetujuan atas dasar kontrak dimana pemilik dari aktiva (lessor) menginginkan pihak lain (lessee) untuk menggunakan jasa dari aktiva tersebut selama suatu periode tertentu. Utang jangka panjang (long-term debt), yaitu utang yang jangka waktunya adalah panjang, umumnya lebih dari 10 tahun. Adapun jenis bentuk – bentuk utama adari hutang jangka panjang antara lain pinjaman obligasi (bonds – payables) dan pinjaman hipotik (mortgage).

2) Modal sendiri

kelangsungan operasinya. Modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan, yaitu modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Modal sendiri yang berasal dari sumber internal adalah dalam bentuk keuntungan yang dihasilkan perusahaan. Sedangkan modal sendiri yang berasal dari sumber luar perusahaan adalah modal yang berasal dari pemilik perusahaan.

Modal sendiri memiliki karakteristik utama, yaitu :

(a) Tidak ada jaminan pembiayaan kembali dalam setiap keadaan.

(b) Tidak ada kepastian tentang jangka waktu pembayaran kembali modal disetor.

Menurut Bambang Riyanto (2001:240-243), modal sendiri dalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT) terdiri dari modal saham, cadangan, keuntungan (laba ditahan). Saham adalah tanda bukti pengambilan bagian atau peserta dalam dalam suatu Perseroan Terbatas (PT).

Adapun jenis – jenis saham adalah antara lain : (a) Saham Biasa (commond stock)

(b) Saham Preferen (Preferrend stock)

Dimana pemegang saham preferen mempunyai bebepara preferensi tertentu di atas pemegang saham biasa, terutama dalam pembagian deviden dan pembagian kekayaan perusahaan.

Adapun sumber modal yang terdapat didalam PT selain modal saham adalah :

(a) Cadangan

Cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan.

Cadangan yang termasuk modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidak diduga sebelumnya (cadangan umum).

(b) Keuntungan (laba ditahan)

F. Mengidentifikasi Keputusan Struktur Modal

Perusahaan pada umumnya mempertimbangkan faktor-faktor berikut yang mungkin mempunyai pengaruh penting terhadap struktur modal yang optimal.

Menurut J. Fred . Weston dan Eugene F. Brigham dalam Anggie Putranto (2007:14-19), ada beberapa kriteria yang diperhatikan dalam mengecek keputusan struktur modal diantaranya adalah:

1) Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil mungkin akan lebih gampang memperoleh pinjaman yang mengakibatkan biaya tagihan tetapnya lebih tinggi jika dibandingkan dengan perusahaan yang penjualannya tidak stabil. Selama ini dapat menggunakan leverage keuangan yang lebih tinggi dari perusahaan biasa.

2) Struktur Aktiva

Apabila aktiva perusahaan cocok untuk dijadikan anggunan kredit, perusahaan tersebut cenderung menggunakan banyak hutang. Aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan anggunan yang baik.

3) Leverage Operasi

mempengaruhi penurunan penjualan terhadap laba operasi dan arus kas bersih secara keseluruhan.

4) Tingkat Pertumbuhan

Jika hal-hal lain sama, perusahaan yang tumbuh dengan pesat terpaksa lebih banyak bergantung pada modal external. Lebih jauh lagi, biaya emisi untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang. Karena itu , perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang tumbuh secara lambat.

5) Profitabilitas

Beberapa pengamatan menunjukan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Pada dasarnya memang tidak membutuhkan banyak pembiayaan dengan hutang. Laba ditahannya yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan.

6) Pajak

7) Pengendalian

8) Sikap Manajemen

Dengan tidak adanya bukti bahwa struktur modal yang sama akan membuat harga saham lebih tinggi daripada struktur modal lainnya. Manajemen dapat menilai sendiri struktur modal yang dianggap tepat. Ada manajemen yang lebih konservatif daripada manajemen lainnya sehingga menggunakan jumlah hutang yang lebih kecil daripada rata-rata industri. Sementara untuk manajemen lain berlaku hal sebaliknya.

9) Sikap Pemberi Pinjaman dan Perusahaan Penilai Kredibilitas (Rating Agency)

Walaupun manajer mempunyai analisis sendiri mengenai leverage

yang tepat bagi perusahaannya namun sering kali sikap pemberi pinjaman dan perusahaan penilai kredibilitas sangat berpengaruh terhadap keputusan struktur keuangan. Pada umumnya, perusahaan membicarakan struktur keuanganya dengan pemberi pinjaman dan perusahaan penilai kredibilitas dan nasihat yang diterima sangat diperhatikan.

10) Kondisi Pasar

pendek, tanpa memperdulikan struktur modal yang mereka targetkan. Akan tetapi, setelah keadaan membaik perusahaan bersangkutan dapat menata ulang struktur modalnya sehingga cocok dengan struktur yang ditargetkan semula.

11) Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkan.

12) Fleksibilitas Keuangan

Fleksibilitas keuangan perusahaan harus dipertahankan. Fleksibilitas keuangan dipengaruhi oleh beberapa faktor, seperti perkiraan kebutuhan dana perusahaan, Perkiraan kondisi pasar modal, keyakinan manajemen atas perkiraannya dan konsekuensi– konsekuensi dari terjadinya kekurangan modal.

Menurut Maness dalam Januarino (2006:19-22), ada beberapa faktor yang mempengaruhi penentuan struktur modal yang optimal, yaitu :

(a) Stabilitas Penjualan

(b) Operating Leverage

Perusahaan yang mengurangi leverage operasinya lebih mampu untuk menaikkan penggunaan leverage

keuangan (hutang). (c) Corporate Taxes

Karena bunga tax-deductable, ada sebuah keuntungan jika menggunakan hutang. Marginal tax rate perusahaan yang lebih tinggi, maka keuntungan menggunakan hutang akan lebih tinggi, semua yang lainnya dianggap sama.

(d) Kadar Resiko Dari Aktiva

Tingkat atau kadar resiko dari setiap aktiva didalam perusahaan adalah tidak sama. Makin panjang jangka waktu penggunaan suatu aktiva didalam perusahaan, makin besar derajat resikonya. Perkembangan dan kemajuan teknologi serta ilmu pengetahuan yang tiada henti, dalam artian ekonomis dapat mempercepat tidak digunakannya suatu aktiva, meskipun dalam artian teknis masih dapat digunakan.

(e) Lenders dan Rating Agencies

akan mulai menurunkan rating pada tingkat hutang perusahaan.

(f) Internal Cash Flow

Tingkat internal cash flow yang lebih tinggi dan lebih stabil dapat menjastifikasi sebuah tingkat leverage lebih stabil.

(g) Pengendalian

Banyak perusahaan sekarang meningkatkan tingkat hutangnya dan memulai dengan menerbitkan hutang baru hingga repurchase outstanding commonstock. Tujuan dari peningkatan hutang tersebut adalah untuk mendapatkan return yang lebih tinggi, sedangkan pembelian kembali saham bertujuan untuk lebih meningkatkan tingkat pengendalian.

(h) Kondisi Ekonomi

Kondisi ekonomi seperti sekarang ini dan juga kondisi pada pasar keuangan dapat mempengaruhi keputusan struktur modal. Ketika tingkat suku bunga tinggi, mungkin keputusan pendanaan lebih mengarah pada

short-term debt, dan akan dilakukan refinance dengan

(i) Preferensi Pihak Manajemen

Preferensi manajemen terhadap resiko dan gaya manajemen mempunyai peran dalam hubungannya dengan kombinasi debt-equity perusahaan pada struktur modalnya.

(j) Debt Covenant

Uang yang dipinjam dari sebuah bank dan juga penerbitan surat hutang dan terwujud melalui serangkaian kesepakatan (debt covenant).

(k) Agency cost

Agency cost adalah sebuah biaya yang diturunkan guna memonitor kegiatan pihak manajemen untuk menjamin bahwa kegiatan mereka selaras dengan persetujuan antara manajer, kreditur dan juga para shareholders. (l) Profitabilitas

Perusahaan dengan profitabilitas yang tinggi, dan penggunaan internal financing yang lebih besar dapat menurunkan penggunaan hutang (rasio hutang).

(a) Tingkat Bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal adalah sangat dipengaruhi oleh tingkat suku bunga yang berlaku pada waktu itu. Tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah perusahaan akan mengeluarkan saham ataukah obligasi.

(b) Stabilitas dari Earnings

Suatu perusahaan yang mempunyai earnings yang stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing. Sebaliknya perusahaan yang mempunyai

earnings yang tidak stabil dan unpredictable akan menanggung resiko tidak dapat membayar beban bunga pada tahun atau keadaan yang buruk.

(c) Susunan dari Aktiva

pemenuhan kebutuhan dananya dengan hutang jangka pendek.

(d) Kadar Resiko dari Aktiva

Tingkat atau kadar resiko dari setiap aktiva didalam perusahaan adalah tidak sama. Makin panjang jangka waktu penggunaan suatu aktiva Di dalam perusahaan, makin besar derajat resikonya. Dengan perkembangan dan kemajuan teknologi serta ilmu pengetahuan yang tiada henti, dalam artian ekonomis dapat mempercepat tidak digunakannya suatu aktiva, meskipun dalam artian teknis masih dapat digunakan.

(e) Besarnya Jumlah Modal yang Dibutuhkan

Apabila jumlah modal yang dibutuhkan sangat besar, maka dirasakan perlu bagi perusahaan tersebut untuk mengeluarkan beberapa golongan sekuritas secara bersama-sama, sedangkan bagi perusahaan yang membutuhkan modal yang tidak begitu besar cukup hanya mengeluarkan satu golongan sekuritas saja. (f) Keadaan Pasar Modal

modalnya dalam saham. Oleh karena itu, dalam rangka mengeluarkan atau menjual sekuritas-nya, perusahaan harus menyesuaikan dengan keadaan pasar modal tersebut.

(g) Sifat Manajemen

Sifat manajemen akan mempunyai pengaruh langsung dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan dana.

(h) Besarnya Suatu Perusahaan

Perusahaan yang lebih besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualannya dibandingkan perusahaan yang lebih kecil.

Selain itu, menurut Awat dan Mulyadi dalam Januarino (2006: 24-27), dalam penentuan struktur modal, perlu diperhatikan beberapa faktor yang dianggap dominan. Faktor-faktor tersebut antara lain :

(a) Tujuan Perusahaan

keamanan pekerjaannya maka struktur modal yang digunakan cukup terletak pada leverage rata-rata perusahaan lain yang sejenis.

(b) Tingkat leverage untuk perusahaan yang sama dengan perusahaan manufaktur.

(c) Kemampuan Dana Intern

Penentu bagi dana internal adalah tingkat pertumbuhan pendapatan. Jika tingkat pertumbuhan pendapatan tinggi, memungkinkan bagi manajemen memperoleh dana yang lebih besar dari laba ditahan sehingga akan mengurangi dana pinjaman. Selain itu, kebijakan

deviden juga berpengaruh terhadap kemampuan dana

internal.

(d) Perumusan Kepemilikan dan Pengendalian

Apabila saham yang ada dalam suatu perusahaan hanya dimiliki oleh sejumlah kecil pemegang saham, maka pihak manajemen akan segan untuk mengeluarkan saham baru.

(e) Batas Kredit

(f) Besarnya Perusahaan

Suatu perusahaan yang berukuran besar akan lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil.

(g) Pertumbuhan Aktiva Perusahaan

Pertumbuhan aktiva dapat dijadikan indikator bagi kesempatan pengembangan perusahaan pada waktu yang akan datang. Jadi pertumbuhan aktiva dapat memberikan gambaran bagi kebutuhan dana total dalam suatu perusahaan.

(h) Stabilitas Pendapatan atau Earnings

Seperti diketahui bahwa variabilitas pendapatan dapat dijadikan ukuran bagi resiko bisnis. Kreditur cenderung bersedia memberikan pinjaman kepada perusahaan yang memiliki pendapatan yang stabil.

(i) Biaya Hutang

Jika biaya hutang lebih besar dari rentabilitas aktiva, maka penambahan hutang akan memberikan efek yang kurang mendukung bagi rentabilitas modal sendiri. (j) Biaya Modal Sendiri

yang murah ataupun mahal, sehingga dapat membuat penarikan hutang yang kurang maupun lebih menarik. (k) Tarif Pajak

Berhububung pembayaran bunga merupakan tax deductable bagi perusahaan, maka pembelanjaan dengan menggunakan hutang akan menjadi lebih menarik.

(l) Perkiraan Tingkat Inflasi

Tingkat inflasi akan mempengaruhi permintaan dan penawaran dana. Dalam keadaan inflasi yang tinggi perusahaan menyenangi pembelanjaan melalui hutang. (m) Kemampuan Sumber Dana Pinjaman

Penawaran bagi dana pinjaman dipengaruhi oleh kebijaksanaan pemerintah. Berkurangnya ketersediaan dana ekstern akan mengakibatkan pembelanjaan hutang menjadi mahal.

(n) Kebiasaan Umum di Pasar Modal

Kecenderungan investor yang lebih menyenangi surat-surat berharga dari bank, perusahaan asuransi dan

(o) Struktur Aktiva

Jika komposisi aktiva suatu perusahaan bersifat capital intensive berarti perusahaan mengutamakan pembelanjaan modal sendiri, artinya modal pinjaman hanya merupakan pelengkap, terutama bagi pembiayaan modal kerja.

Menurut Handono Mardiyanto (2009:259), bahwa struktur modal dipengaruhi oleh beberapa faktor, seperti:

(a) Resiko bisnis. (b) Pajak.

(c) Fleksibilitas financial. (d) Sikap manajer.

Komposisi dari hutang jangka panjang (Long Term Debt), saham preferen, dan saham biasa merupakan struktur modal perusahaan yang akan mempengaruhi biaya modal secara keseluruhan, karena itu akan menjadi perhatian utama dalam menentukan keputusan investasi (Hendra S Raharjaputra, 2009:212).

Ada tiga jenis laporan keuangan berdasarkan informasi yang dikandungnya antara lain:

(a) Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang menggambarkan kondisi financial perusahaan pada satu periode waktu tertentu. Neraca merupakan laporan tentang aktiva, kewajiban dan ekuitas pemegang saham perusahaan pada suatu tanggal tertentu.

(b) Laporan rugi laba (Income Statement)

Laporan rugi laba adalah ringkasan profitabilitas perusahaan selama periode waktu tertentu. Laporan rugi laba ini menunjukkan penghasilan (revenues) yang diperoleh selama satu periode, biaya yang dikeluarkan dalam satu periode dan elemen-elemen lain pembentuk laba. Laporan ini pada dasarnya mencerminkan perbedaan antara penghasilan dan biaya perusahaan selama periode tertentu sehingga menghasilkan keuntungan bersih perusahaan.

(c) Laporan arus kas (Statement of cash flow)

yang berasal dari operasi perusahaan menunjukkan kemampuan perusahaan dalam menghasilkan arus kas untuk melunasi hutang, pembiayaan operasi perusahaan, pembayaran deviden dan melakukan investasi baru

Laporan keuangan akan memberikan manfaat terbesar bagi publik jika publik menaruh kepercayaan pada laporan tersebut dan jika laporan tersebut bisa dibandingkan dengan catatan-catatan yang lalu. Laporan keuangan melaporkan apa yang sesungguhnya terjadi atas laba atau deviden selama beberapa tahun yang lalu, sehingga informasi yang terkandung didalam laporan keuangan digunakan oleh investor untuk memperoleh perkiraan tentang laba dan dividen dimasa yang akan mendatang dan resiko atas nilai perkiraaan tersebut.

Manfaat laporan keuangan tersebut antara lain:

(a) Bagi Manajemen yaitu untuk pengambilan keputusan

yang dapat digunakan sebagai bahan membuat perencanaan, bahan evaluasi, dan bahan pertanggung jawaban.

(b) Bagi Stakeholder yaitu pengambilan keputusan yang digunakan

oleh para pemegang saham, pekerja, kreditur, pemerintah, masyarakat, pesaing dan konsumen lainnya.

perencanaan yang akan mempengaruhi jalannya kejadian dimasa yang mendatang.

G. Profit

Profititabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri, (Sartono, 2001:130).

Analisis profitabilitas sangat penting bagi semua pengguna, khususnya investor ekuitas dan kreditor. Bagi investor ekuitas, laba merupakan satu-satunya faktor penentu perubahan nilai efek (sekuritas). Pengeluaran dan peramalan laba merupakan pekerjaan paling penting bagi investor ekuitas. Bagi kreditor, laba dan arus kas operasi umumnya merupakan sumber pembayaran bunga dan pokok (Subramanyam, 2005:110).

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba (Saidi dalam Anisa’u, 2007:20).

Menurut Hendra S Raharjaputra (2009), profit merupakan alat untuk mengukur kemampuan para eksekutif perusahaan dalam menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan maupun nilai ekonomis atas penjualan, aset bersih perusahaan maupun modal sendiri (shareholders equity). Rasio ini lebih diminati oleh para pemegang saham dan manajemen perusahaan sebagai salah satu alat keputusan investasi.

laporan operating profit tinggi. Perusahaan mengharapkan dengan menggunakan pendanaan hutang untuk mencoba menutupi kerugian pajak sebaliknya hutang juga mempunyai peranan dalam meningkatan profitability, karena dengan menggunakan hutang perusahaan mendapatkan keuntungan secara tidak langsung dapat meningkatnya profitability perusahaan.

Kunci dalam meningkatkan profitability adalah penggunaan dana yang lebih efektif. Hal ini dapat dilakukan dengan menggunakan hutang dengan meminjam dana dan membeli asset-asset dengan pengembalian yang menarik dan resiko yang rendah. Sehingga perusahaan yang memiliki return on asset

dan tingkat leverage yang tinggi akan memiliki kemampuan untuk mendapatkan keuntungan yang lebih baik dari perusahaan yang memiliki

return on asset yang lebih rendah (Derosa et.al dalam Anggie Putranto, 2007:28).

Brigham dan Houston (2001:40), mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

H. Growth

dengan pertumbuhan tinggi akan memiliki debt ratio yang lebih rendah dibandingkan dengan perusahaan yang pertumbuhannya rendah. Pertumbuhan pada intinya adalah fitur dari dunia nyata, sebagai hasilnya pendanaan dengan hutang tidak optimal.

Menurut Yuke dan Hadri (2005:6), semakin tinggi pertumbuhan penjualan perusahaan, akan lebih aman dalam menggunakan hutang, sehingga semakin tinggi struktur modalnya.

Pertumbuhan perusahaan dapat didefinisikan sebagai peningkatan yang terjadi pada perusahaan. Semakin tinggi pertumbuhan perusahaan yang berarti pula bahwa kesempatan bertumbuh perusahaan semakin tinggi, maka akan semakin besar kebutuhan dana yang diperlukan (Nisa Fidyati 2003:22).

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang tingkat penjualannya tidak stabil (Brigham dan Houston, 2001:39)

Semakin stabil tingkat penjualan yang berarti keuntungannya pun semakin stabil, maka besar kemungkinan perusahaan mampu memenuhi keawajiban tetapnya. Perusahaan biasa membelanjai kegiatannya dengan proporsi hutang yang lebih besar.

yang lebih besar dibandingkan dengan menerbitkan obligasi. Namun pada saat yang sama perusahaan yang berkembang dengan pesat mudah sering dihadapi pada resiko yang tidak pasti dan terkadang cenderung akan mengurangi keinginan perusahaan menggunakan hutang (Brigham dan Ehrhardt dalam Romanti, 2008:18).

I. Asset Structure

Asset structure berhubungan dengan jumlah kekayaan yang dijadikan jaminan. Perusahaan yang lebih fleksibel cenderung menggunakan hutang lebih besar daripada perusahaan yang struktur assetnya tidak fleksibel (Nisa Fidyati, 2003:22).

Menurut Gitman dalam Romanti (2008:19), asset structure merupakan suatu kekayaan aktiva yang dimiliki oleh perusahaan yaitu pertama berupa aktiva lancar (current asset) yang dimana seluruh aktivanya mudah dicairkan atau ditukarkan menjadi uang tunai dapat berupa cash yang nilainya paling likuid, marketable securities yaitu surat berharga yang dapat dijual dengan cepat, account receivable yaitu total hutang perusahaan yang belum tertagih,

inventories termasuk bahan baku dan hasil akhir dari proses kerja. Kedua aktiva tidak lancar (fixed asset) dimana seluruh aktivanya mempunyai umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan.

Perusahaan yang memiliki aktiva yang dapat diserahkan sebagai jaminan cenderung menggunakan hutang dalam jumlah besar. Aktiva yang dimaksud di sini adalah ativa tetap. Dengan demikian semakin besar struktur aktiva suatu perusahaan menunjukan semakin besar jumlah hutang yang dapat diperoleh perusahaan. (Rini Astutiningrum, 2008:14).

J. Penelitian Terdahulu

1. Penelitian Dilek Teker, Ozlem, dan Ayca (2009)

Penelitian ini menggunakan 42 sampel perusahaan yang di terdaftar di

Istambul Stock Exchange ISE100 index dari tahun 2000 sampai dengan 2007 dengan judul ”Determinants of Capital Structure for Turkish Firms: A Panel Data Analysis” hasilnya return on assets, tangible assets, rasio of total depreciation to total assets dan profit margin dari penjualan berpengaruh signifikan terhadap leverage.

2. Penelitian Joshua Abor (2005)

Penelitian ini menggunakan sampel perusahaan yang terdaftar di

Ghana Stock Exchange (GSE) selama 5 tahun dari 1998 sampai dengan 2002 dengan judul ” The Effect of Capital Strukture on Profitability : an empirical analysis of listed firms in Ghana ” hasilnya hubungan signifikan

antara variabel the ratio of debt toassets dengan return on equity (ROE). 3. Penelitian Daniel Ortovist (2006)

judul ”Determinants of Capital Structure in New Venteres : Evidence from Swedish Longitudinal Data ” hasilnya assets structure dapat mempengaruhi struktur modal dan growth tidak mempengaruhi struktur modal.

4. Penelitian Januarino Aditya (2006)

Penelitian ini menggunakan sampel perusahaan manufaktur dari tahun 2000 sampai dengan tahun 2003 dengan judul ”Studi Empiris Faktor-Haktor yang Mempengaruhi Struktur Modal pada Perusahaan

Manufaktur di Bursa Efek Jakarta tahun 2000-2003”. Hasilnya terdapat hubungan antara variabel Struktur Modal (DTA) dengan Tangible asset

(FTA), Firm size (SIZE), Operating leverage (DOL), Profitabilitas (NPM),

Likuiditas (CR), dan Growth sales (GS). 5. Ike Tri Anggraini (2006)

Penelitian ini menggunakan sampel perusahaan Foods And Beverages di Bursa Efek Jakarta dari tahun 2001 sampai dengan 2004 dengan judul

”Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Foods

And Beverages Di Bursa Efek Jakarta: Perode Tahun 2001-2004”. Hasilnya terdapat hubungan antara variabel Struktur Modal (DTA) dengan

Tangibel asset (TA), Firm size (SIZE), Operating leverage (DOL),

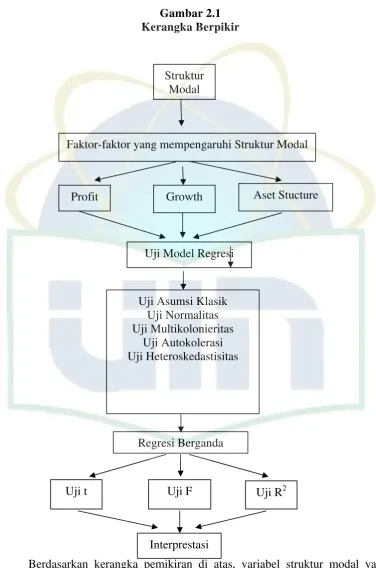

K. Kerangka Pemikiran

Gambar 2.1 Kerangka Berpikir

Struktur Modal

Profit Growth Aset Stucture Faktor-faktor yang mempengaruhi Struktur Modal

Uji Model Regresi

Uji Asumsi Klasik Uji Normalitas Uji Multikolonieritas

Uji Autokolerasi Uji Heteroskedastisitas

Berdasarkan kerangka pemikiran di atas, variabel struktur modal yang diukur dengan total hutang / total assets sebagai variabel dependen yang

Uji F

Uji t Uji R2

Regresi Berganda

dipengaruhi oleh ketiga variabel independent yaitu profit, growth dan asset structure. Penelitian untuk menganalisis hubungan variabel independen berpengaruh terhadap variabel dependen.

K. Hipotesis Penelitian

Hipotesis penelitian yang diajukan adalah :

Ho1 : b1 = 0 : Secara simultan profit, growth dan

assetstructure tidak berpengaruh signifikan terhadap struktur modal.

Ha : b1 = 0 : Secara simultan profit, growth dan

assets structure berpengaruh signifikan terhadap struktur modal.

Ho : b1-b3 = 0 : Secara parsial profit, growth dan assets structure tidak berpengaruh signifikan terhadap struktur modal.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi dari penelitian ini adalah laporan - laporan keuangan perusahaan

yang terdaftar pada perusahaan LQ 45 dari tahun 2006 sampai dengan tahun

2008. Perusahaan LQ 45 memiliki liquiditas yang tinggi dan memiliki

kapitalisasi pasar. Laporan keuangan yang terdiri dari laporan neraca dan

laporan laba rugi perusahaan LQ 45 dari tahum 2006 sampai dengan tahun

2008.

B. Metode Penentuan Sampel

Pengambilan sampel dengan metode purposive sampling, yaitu

pengambilan sampel non probability di mana metode ini menetapkan bahwa

setiap elemen tidak mempunyai kesempatan yang sama untuk menjadi sampel

penelitian harus memenuhi syarat atau kriteria tertentu yang dapat digunakan

sebagai sampel untuk penelitian.

Kriteria penentuan sampel dalam penelitian ini :

1. Masuk dalam top 60 dari total transaksi saham dipasar regular.

2. Masuk dalam ranking berdasarkan kapitalisasi pasar.

3. Telah tercatat minimal 3 bulan.

4. Kondisi keuangan perusahaan, prospek pertumbuhan perusahaan,

Adapun sample yang ditentukan berdasarkan perusahaan yang masuk

dalam LQ 45 dari tahun 2006 sampai dengan tahun 2008.

C. Metode Pengumpulan Data 1. Data sekunder

Data sekunder adalah data yang berdasarkan data yang telah tersedia

dalam suatu susunan yang telah berbentuk data angka atau data jadi yang

memiliki analisa berdasarkan angka-angka suatu data tanpa adanya analisa

psikologi seseorang.

a.) Data-data dari pusat kepustakaan di BEI

Data-data tersebut adalah data laporan-laporan keuangan, dan

data-data yang menyangkut penjualan bersih, laba usaha, total asset, fix

asset, kewajiban jangka pendek, dan kewajiban jangka panjang.

b.) Internet

Adapun yang menjadi situs dari pencarian data yang berhubungan

dengan tema atau penelitian ini, seperti www.idx.com, dan sebagainya.

2. Riset kepustakaan.

Riset kepustakaan adalah melakukan studi kepustakaan dengan

pengumpulan data yang dilengkapi dengan membaca dan mempelajari

serta menganalisis literature yang bersumber dari buku dan jurnal yang