Jurnal

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI SIMPANAN MUDHARABAH PADA

BANK SYARIAH

DI SUMATERA UTARA

Oleh:

Ilyda Sudardjat SSi, MSi

Nip. 19730325 200801 2 007

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI SIMPANAN

MUDHARABAH

PADA BANK SYARIAH

DI SUMATERA UTARA

Ilyda Sudardjat

Abstract

The implication of the development of banking has stimulated the growth of various types of financial institutions. One of them is Syariah Banking. The system concept implemented by this institution is the format of profit sharing between customers and the bank itself. This system does not involve interest or is known as a Free-Interest Bank (FIB). The objective of this research is to obtain how significant the affect of micro (psychology) and macro to the small and big amount of total deposit (saving) in the syariah bank in North Sumatera. In the point of macro, it is to see how significant the affect of deposit profit sharing rate (TBH1) and saving (TBH2) and bank deposit interest rate (TSB1) and saving (TSB2) to the deposit and saving in bank syariah in North Sumatera.

The result of secondary data processing with the use of model approach Partial Adjustment Model (PAM) shows that only variable of bank saving interest rate (TSB2) affects negative and significant to the total profit sharing rate saving and deposit , since variable of profit sharing deposit rate (TBH1), profit sharing saving rate (TBH2), and bank deposit interest rate (TSB1) has no significant affect.

Key words:

I. PENDAHULUAN

Sejarah berdirinya perbankan dengan sistem bagi hasil, didasarkan pada dua alasan utama yaitu (1) adanya pandangan bahwa bunga (interest) pada bank konvensional hukumnya haram karena termasuk dalam kategori riba yang dilarang dalam agama, bukan saja oleh Agama Islam tetapi juga oleh agama samawi lainnya, (2) dari aspek ekonomi, penyerahan resiko usaha terhadap salah satu pihak dinilai melanggar norma keadilan. Dalam jangka panjang sistem perbankan konvensional akan menyebabkan penumpukan kekayaan pada segelintir orang yang memiliki kapital besar (Remy, dalam Penelitian BI dan IPB, 2000).

Sebenarnya prinsip bagi hasil dalam lembaga keuangan telah dikenal luas baik di negara Islam maupun non Islam. Jadi bank syariah tidak berkaitan dengan kegiatan ritual keagamaan (Islam) tapi lebih merupakan konsep pembagian hasil usaha antara pemilik modal dengan pihak pengelola modal. Dengan demikian pengelolaan bank dengan prinsip syariah dapat diakses dan dikelola oleh seluruh masyarakat yang berminat tidak terbatas pada masyarakat Islam, walaupun tidak dipungkiri sampai saat ini bank syariah di Indonesia baru berkembang pada kalangan masyarakat Islam. Dilihat dari aspek ini, peluang pengembangan bank syariah di Indonesia cukup besar, karena Indonesia merupakan negara yang memiliki penduduk muslim paling besar.

Keberadaan bank syariah dalam sistem perbankan Indonesia sebenarnya telah dikembangkan sejak tahun 1992 sejalan dengan diberlakukannya Undang-Undang No.7 tahun 1992 tentang perbankan. Dengan diberlakukannya Undang-Undang No.10 tahun 1998, maka landasan hukum bank syariah telah cukup jelas dan kuat, baik dari segi kelembagaannya maupun landasan operasionalnya. Selanjutnya, dengan diberlakukannya Undang-Undang No. 23 tahun 1999, sebagaimana telah diubah dengan Undang-Undang No. 3 tahun 2004, Bank Indonesia dapat menerapkan kebijakan moneter berdasarkan prinsip-prinsip syariah sehingga Bank Indonesia dapat mempengaruhi likuiditas perekonomian melalui bank-bank syariah.

Dalam lingkup internasional, pada tahun 1985, sistem perbankan syariah mampu memobilisasi dana sebesar US $ 5 milyar yang sampai tahun 1999 telah meningkat menjadi US $ 80 milyar. Beberapa institusi keuangan konvensional di Barat, seperti Citibank, JP Morgan, Deutsche Bank, ABN Amro, dan American Express telah mengenalkan produk tanpa bunga kepada konsumennya. Demikian pula perusahaan-perusahaan multinasional seperti General Motors, IBM, dan Daewoo Corporation yang telah memulai menggunakan pelayanan jasa keuangan tanpa bunga (Haron dan Ahmad, 2000:1).

Sesuai dengan data Statistik Perbankan Syariah yang disajikan Bank Indonesia bulan November 2004, secara fisik ada 3 Bank Umum Syariah dengan 92 kantor cabang, 40 kantor cabang pembantu, dan 131 kantor kas. Selain itu ada 15 unit usaha Syariah pada bank konvensional dengan 56 kantor cabang, dan 18 kantor cabang pembantu. Di tingkat Bank Perkreditan Rakyat ada sebanyak 88 Bank Perkreditan Syariah.

Memang jumlah aset perbankan syariah hingga November 2004 baru mencapai 14,04 triliun rupiah atau hanya 1,14 % dibandingkan dengan seluruh aset perbankan yang mencapai 1228,10 triliun rupiah, namun kinerja perbankan syariah dari sisi fungsi

intermediaries (Financing to Deposit Ratio = FDR) dan pengelolaan kredit macet (Non

antara tahun 2001-2003, mencapai 64,98 %. Sedangkan di tahun 2004 pertumbuhannya mencapai 80,56 % (Wirdyaningsih, 2005: 2-3).

Perbankan syariah di Sumatera Utara saat ini mulai bergerak. Pada tahun 2004 total dana masyarakat yang terkumpul di perbankan Sumatera Utara mencapai 44 triliun rupiah. Dari jumlah tersebut, share (pangsa) perbankan syariah baru mencapai 1,3 %. Kinerja perbankan syariah di Sumatera Utara, dari sisi rasio dana pihak ketiga dengan pembiayaan yang disalurkan (Financing to Deposit Ratio = FDR), hampir mencapai 100 %. Bidang usaha yang menjadi sasaran perbankan syariah seluruhnya disalurkan kepada sektor usaha kecil dan menengah (UKM) (Nasution, 2005: 10).

Tingkat bunga merupakan salah satu pertimbangan utama seseorang dalam memutuskan untuk menabung. Hubungan positif antara tingkat bunga dengan tingkat tabungan menunjukkan bahwa pada umumnya para penabung bermotif keuntungan atau

‘profit motive’.

Konsep ini berbeda dengan sistem perbankan syariah yang menggunakan sistem bagi hasil atas penggunaan dana oleh peminjam (baik oleh pihak nasabah maupun bank).

Berdasarkan latar belakang masalah tersebut, dapat diketahui bahwa salah satu perbedaan utama antara perbankan konvensional dan perbankan syariah adalah adanya suku bunga di perbankan konvensional dan nisbah bagi hasil di perbankan syariah. Bisa dikatakan bahwa bagi hasil dalam sistem perbankan syariah merupakan pengganti suku bunga di dalam sistem perbankan konvensional.

II. TINJAUAN PUSTAKA

2.1 Pola Tabungan dan Investasi Islami

Tabungan dari masyarakat di bank akan memberikan manfaat kepada masyarakat apabila digunakan untuk kegiatan produktif (investasi). Apabila tabungan hanya ditimbun tanpa diinvestasikan, maka ia bagaikan ”seonggok” harta yang tidak berguna (Karim, 2001:18). Islam tidak menyukai adanya tindakan penimbunan harta yang sia-sia, sebagaimana telah diperingatkan oleh Al-Qur’an. Islam tidak memberi insentif terhadap tabungan yang tidak diivestasikan, namun sebaliknya Islam memberikan insentif jika tabungan yang bersangkutan telah diinvestasikan. Konsekuensi logis dari investasi adalah munculnya kemungkinan untung dan rugi.

Dalam moral Islam, menabung mendapat penilaian yang tinggi. Mempersiapkan diri menghadapi masa depan yang serba tidak pasti sangat dianjurkan dalam Islam.

2.2. Teori Tingkat Bunga

Tabungan, menurut teori klasik adalah fungsi dari tingkat bunga, makin tinggi tingkat bunga, maka makin tinggi pula keinginan masyarakat untuk menyimpan dananya di bank. Artinya, pada tingkat bunga yang lebih tinggi, masyarakat akan terdorong untuk mengorbankan atau mengurangi pengeluaran untuk berkonsumsi guna menambah tabungan (Nopirin, 1992: 70-72). Sedangkan bunga adalah ”harga” dari (penggunaan) loanable funds, atau bisa diartikan sebagai dana yang tersedia untuk dipinjamkan atau dana investasi, karena menurut teori klasik bunga adalah ’’harga” yang terjadi di pasar investasi.

Investasi juga merupakan fungsi dari tingkat bunga. Semakin tinggi tingkat bunga (tingkat bunga kredit), maka keinginan untuk melakukan investasi juga semakin kecil. Alasannya, seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi tersebut lebih besar dari tingkat bunga yang harus dibayarkan untuk dana investasi tersebut sebagai biaya untuk penggunaan dana (cost of capital). Makin rendah tingkat bunga, maka pengusaha akan terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga semakin kecil. Tingkat bunga dalam keadaan keseimbangan (artinya tidak ada dorongan untuk naik atau turun) akan tercapai apabila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi.

Secara grafik, keseimbangan tingkat bunga dapat terlihat pada gambar 1 :

Tingkat Bunga

i1

i0

investasi 0

0 S0 S1 Q Investasi

investasi i Tabungan

2.2.1 Teori Keynes Tentang Tingkat Bunga : Liquidity Preference

Dalam teori Keynes disebutkan bahwa tingkat bunga ditentukan oleh permintaan dan penawaran uang. Menurut teori ini, ada tiga motif, mengapa seseorang bersedia untuk memegang uang tunai, yaitu motif transaksi, berjaga-jaga, spekulan (Budiono, 1982 : 82). Tiga motif inilah yang merupakan sumber timbulnya permintaan uang, yang diberi istilah

liquidity preference, artinya permintaan akan uang menurut teori Keynes berlandaskan pada konsepsi bahwa umumnya orang menginginkan dirinya tetap liquid untuk memenuhi tiga motif tersebut.

Teori Keynes menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut (tingkat bunga) dengan unsur permintaan akan uang untuk tujuan spekulasi. Dalam hal ini, permintaan besar apabila tingkat bunga rendah dan permintaan kecil apabila tingkat bunga tinggi.

2.2.2 Sintesis Klasik dan Keynesian : IS LM

Gambar 2.2. Grafik hubungan tingkat bunga dan pendapatan nasional Sumber: Boediono, 1985: 85

Jadi tingkat bunga keseimbangan yang sesungguhnya, menurut sintesis Hicks adalah tingkat bunga yang merupakan tingkat bunga keseimbangan di pasar investasi dan sekaligus merupakan keseimbangan di pasar uang.

Jadi tingkat bunga keseimbangan yang sesungguhnya, menurut sintesis Hicks adalah tingkat bunga yang merupakan tingkat bunga keseimbangan di pasar investasi dan sekaligus merupakan keseimbangan di pasar uang.

2.4 Prinsip Operasional Perbankan Syariah 2.4 Prinsip Operasional Perbankan Syariah

Bank syariah sebagai lembaga perantara keuangan juga harus melaksanakan mekanisme penghimpunan dan penyaluran dana secara seimbang, yaitu harus sesuai dengan ketentuan perbankan yang berlaku. Untuk itulah harus ada kejelasan sistem operasional perbankan. Secara umum, konsep sistem operasional bank syariah adalah

Bank syariah sebagai lembaga perantara keuangan juga harus melaksanakan mekanisme penghimpunan dan penyaluran dana secara seimbang, yaitu harus sesuai dengan ketentuan perbankan yang berlaku. Untuk itulah harus ada kejelasan sistem operasional perbankan. Secara umum, konsep sistem operasional bank syariah adalah

Pertama, bank syariah sebagai penghimpun dana dari pihak surplus dana, yaitu pihak yang mempercayakan uangnya kepada bank untuk disimpan dan dikelola sesuai hukum syariah. Dana yang dimaksud adalah dana dari pihak pertama (pemodal dan pemegang saham), dana pihak kedua (pinjaman dari bank dan bukan bank, atau pinjaman dari Bank Indonesia), dan dana pihak ketiga (nasabah)

Pertama, bank syariah sebagai penghimpun dana dari pihak surplus dana, yaitu pihak yang mempercayakan uangnya kepada bank untuk disimpan dan dikelola sesuai hukum syariah. Dana yang dimaksud adalah dana dari pihak pertama (pemodal dan pemegang saham), dana pihak kedua (pinjaman dari bank dan bukan bank, atau pinjaman dari Bank Indonesia), dan dana pihak ketiga (nasabah)

Kedua, bank syariah sebagai penyalur dana bagi pihak yang membutuhkan, baik berupa kredit atau pembiayaan. Secara umum, pembiayaan yang diberikan oleh bank syariah meliputi tiga kerangka (aqad), yaitu pembiayaan yang beraqad tijarah (jual beli), pembiayaan yang beraqad syarikah (kerjasama atau kongsi) dan pembiayaan yang beraqad hasan (kebajikan).

Kedua, bank syariah sebagai penyalur dana bagi pihak yang membutuhkan, baik berupa kredit atau pembiayaan. Secara umum, pembiayaan yang diberikan oleh bank syariah meliputi tiga kerangka (aqad), yaitu pembiayaan yang beraqad tijarah (jual beli), pembiayaan yang beraqad syarikah (kerjasama atau kongsi) dan pembiayaan yang beraqad hasan (kebajikan).

Ada beberapa prinsip yang melandasi produk-produk bank syariah yang sudah ditawarkan kepada masyarakat, yaitu (Antonio, 2001: 121-188):

Ada beberapa prinsip yang melandasi produk-produk bank syariah yang sudah ditawarkan kepada masyarakat, yaitu (Antonio, 2001: 121-188):

1. Prinsip Mudharabah (Trust Financing, Trust Investment)

1. Prinsip Mudharabah (Trust Financing, Trust Investment)

2. Prinsip Musyarakah (Partnership, Project Financing)

2. Prinsip Musyarakah (Partnership, Project Financing) 3. Prinsip Wadiah (Depository)

3. Prinsip Wadiah (Depository)

4. Prinsip jual-beli (Al buyu’ atau sale and purchase) 4. Prinsip jual-beli (Al buyu’ atau sale and purchase)

5. Jasa-jasa lain seperti Ijarah (Operational Lease) dan Wakalah (Deputyship) 5. Jasa-jasa lain seperti Ijarah (Operational Lease) dan Wakalah (Deputyship)

6. Prinsip Al-Qard (Benevolent Loan) atau pinjaman kebajikan 6. Prinsip Al-Qard (Benevolent Loan) atau pinjaman kebajikan

2.5 Kontrak Mudharabah

2.5 Kontrak Mudharabah

penabung, bank akan bertindak sebagai mudharib (pengelola), sementara penabung bertindak sebagai shahibul maal (pemilik dana). Antara keduanya diadakan akad

mudharabah yang menyatakan pembagian keuntungan masing-masing pihak.

Di sisi lain, dengan pengusaha atau peminjam dana, bank syariah akan bertindak sebagai shahibul maal (pemilik dana), baik dari tabungan, deposito, giro, maupun dana bank sendiri yang berupa modal pemegang saham. Sementara itu pengusaha atau peminjam akan berfungsi sebagai mudharib (pengelola) karena melakukan usaha dengan cara memutar dan mengelola dana bank.

2.6 Jenis Mudharabah

Seperti yang telah dipaparkan di bagian sebelumnya, mudharabah terbagi atas dua jenis yakni yang bersifat tidak terbatas (muthlaqah, unrestricted) dan yang bersifat terbatas (muqayyadah, restricted). Pada jenis mudharabah yang pertama pemilik dana memberikan otoritas dan hak sepenuhnya kepada mudharib untuk menginvestasikan atau memutar uangnya.

Pada jenis mudharabah kedua, pemilik dana memberikan batasan kepada mudharib

untuk menginvestasikan dananya. Beberapa batasan itu antara lain jenis investasi, tempat investasi serta pihak-pihak yang dibolehkan terlibat dalam investasi. Pada jenis ini, shahibul maal dapat pula mensyaratkan kepada mudharib untuk tidak mencampurkan hartanya dengan dana mudharabah

Dalam hal jenis simpanan, maka terdapat dua macam bentuk kontrak mudharabah, yaitu tabungan mudharabah dan deposito mudharabah. Secara prinsip syariah tidak ada perbedaan di antara keduanya, tetapi secara praktis keduanya mengacu kepada konsep tabungan dan deposito di bank konvensional.

2.14 Penelitian Sebelumnya

Penelitian Haron dan Ahmad (2000) selain bertujuan untuk melihat hubungan yang terjadi antara simpanan yang ada di bank syariah dan tingkat keuntungannya, juga untuk meneliti apakah tingkat bunga bank konvensional mempunyai hubungan langsung dengan simpanan yang ada di bank syariah. Penelitian ini menggunakan Adaptive Expectation Model.

Kesimpulan dari penelitian ini adalah bahwa hubungan antara tingkat bagi hasil di bank syariah dengan total jumlah simpanannya adalah positif, karena dengan terjadinya peningkatan pada tingkat keuntungan di bank syariah akan mendorong peningkatan total simpanannya. Hubungan antara tingkat suku bunga di bank konvensional dengan simpanan di bank syariah adalah hubungan negatif, artinya bila terjadi kenaikan pada suku bunga, maka simpanan di bank syariah akan menurun. Kesimpulan akhir dari penelitian tersebut adalah bahwa motivasi mencari untung adalah faktor utama yang mendorong nasabah untuk menabung di bank syariah.

Penelitian Ghafur (2003) bertujuan untuk mengamati secara empiris pengaruh dari tingkat bagi hasil di Bank Muamalat Indonesia (BMI), tingkat suku bunga bank konvensional, dan pendapatan masyarakat terhadap volume simpanan mudharabah yang terdiri dari tabungan dan deposito mudharabah di BMI.

lebih memilih untuk menabung di tempat lain atau berinvestasi di tempat lain atau berinvestasi dalam bentuk lain ketika penghasilannya meningkat. Variabel tingkat bagi hasil yang tidak signifikan berpengaruh terhadap volume simpanan mudharabah di BMI menunjukkan bahwa kehendak masyarakat menabung di BMI bukan dipengaruhi motif untuk mendapatkan return berupa bagi hasil. Hal ini berarti bahwa besar kecilnya bagi hasil yang diberikan tidak berpengaruh terhadap kehendak masyarakat untuk menabung. Demikin pula perubahan-perubahan yang terjadi pada tingkat suku bunga di bank konvensional juga tidak mempengaruhi simpanan mudharabah di BMI. Ada faktor-faktor lain yang tidak tidak bisa ditemukan di sini yang mempengaruhi masyarakat untuk menabung di BMI.

2.15. Hipotesis

1. Tingkat bagi hasil deposito dan tabungan mudharabah di bank syariah berpengaruh positif terhadap total jumlah simpanan pada bank syariah di Sumatera Utara, ceteris paribus.

2. Tingkat suku bunga deposito dan tabungan bank konvensional berpengaruh negatif terhadap simpanan mudharabah pada bank syariah di Sumatera Utara, ceteris paribus.

2.16 Kerangka Pemikiran

Total Simpanan

Mudharabah Bank Syariah

Persentase Bagi Hasil Tabungan dan Deposito Bank Syariah Suku Bunga Tabungan

dan Deposito Bank Konvensional

III. METODE PENELITIAN

3.1 Jenis Dan Sumber Data

Untuk data sekunder. Data time series selama kurun waktu 2004 – 2005 (data bulanan) dari Laporan Bulanan Bank Indonesia (BI).

3.2 Model Analisis

Model dasar yang digunakan dalam penelitian ini adalah: TSM = f (TBH1, TBH2, TSB1, TSB2)

Apabila diformulasikan dalam persamaan regresi bentuk semi logaritma, maka menjadi:

Log TSM= b0 + b1TBH1t + b2 TBH2t + b3TSB1t+ b4TSB2t + et atau ditulis:

LTSM= b0 + b1TBH1t + b2 TBH2t + b3TSB1t+ b4TSB2t + et

Dimana:

LTSM = Logaritma total simpanan mudharabah pada bank syariah di Sumatera Utara (juta rupiah/1bulan)

TBH1 = Tingkat bagi hasil deposito mudharabah pada bank syariah di Sumatera Utara (persen/1 bulan)

TBH2 = Tingkat bagi hasil tabungan mudharabah pada bank syariah di Sumatera Utara (persen/1 bulan)

TSB1 = Tingkat suku bunga deposito bank konvensional (persen/1 bulan) TSB2 = Tingkat suku bunga tabungan bank konvensional (persen/1 bulan) b1 – b4 = Koefisien regresi variabel independent

b0 = Interception

et = Error term.

Penelitian ini menggunakan spesifikasi model linier dinamik yang memasukkan variabel kelambanan (lag) dalam persamaan yang dibentuk karena alasan kelembagaan. Sebagai contoh, mereka yang telah menempatkan dana dalam tabungan jangka panjang dalam waktu yang tetap, pada dasarnya terkunci (locked in) meskipun kondisi pasar uang mungkin sedemikian rupa sehingga pendapatan yang lebih tinggi tersedia di tempat lain. (Gujarati, 2003: 237). Untuk alasan tersebut, lag menempati peranan pokok dalam ilmu ekonomi. Hal ini juga tercermin dalam metodologi jangka pendek-jangka panjang dalam ilmu ekonomi. Penggunaan model linier dinamik selain dapat terhindar dari regresi lancung juga bisa digunakan untuk mengamati atau melihat hubungan jangka panjang antar variabel. Model linier dinamik yang digunakan dalam penelitian ini adalah Model Penyesuaian Parsial (Partial Adjusment Model = PAM). Perbedaan Partial Adjusment Model (PAM) dan model dinamik lain seperti Error Correction Model (ECM) adalah pada tidak dilakukannya uji integrasi data pada model PAM ini (Aliman, 2001: 74). Persamaan regresi linier yang dibentuk adalah:

LTSMt= ß0 + ß1 TBH1t+ ß2 TBH2t + ß3TSB1t+ ß4TSB2t + ß5 LTSMt-1+ εt

Koefisien ß1, ß2, ß3, dan ß4 menunjukkan nilai koefisien jangka pendek dari variabel

(LTSMt-1) terletak 0 < ß5 < 1 dan harus signifikan secara statistik dengan tanda koefisien

positif. Apabila syarat tersebut terpenuhi, maka model PAM dapat digunakan dan sukses dalam mengestimasi model tersebut (Aliman, 2001: 74).

Untuk menghitung nilai koefisien jangka panjang dari variabel bebas dengan menggunakan rumus sebagai berikut :

Konstanta = ß0 / (1-ß5)

TBH1t = ß1 / (1-ß5) TSB1t = ß3 / (1-ß5)

TBH2t = ß2 / (1-ß5) TSB2t = ß3 / (1-ß5)

3. 4 Metode Analisis

IV. HASIL DAN PEMBAHASAN

4.1. Sejarah Perbankan Syariah di Indonesia

Sejarah perkembangan perbankan syariah di Indonesia secara formal dimulai dengan Lokakarya Majelis Ulama Indonesia (MUI) mengenai perbankan pada tahun 1990, yang selanjutnya diikuti dengan dikeluarkannya UU No 7/1992 tentang perbankan yang mengakomodasi kegiatan bank dengan prinsip bagi hasil. Namun, harus diakui bahwa sebelum tahun 1992 telah terdapat beberapa usaha pembiayaan yang menggunakan pola bagi hasil sebagai suatu eksperimentasi. Pendirian Bank Muamalat Indonesia yang menggunakan pola bagi hasil pada tahun 1992 menandakan dimulainya era sistem perbankan ganda (dual banking system) di Indonesia. Selama periode 1992-1998 hanya terdapat satu bank umum syariah dan beberapa bank perkreditan rakyat syariah (BPRS) sebagai pelaku industri perbankan syariah.

Krisis ekonomi dan moneter yang terjadi di Indonesia pada kurun waktu 1997–1998 merupakan suatu pukulan yang sangat berat bagi sistem perekonomian Indonesia. Dalam periode tersebut, banyak lembaga-lembaga keuangan, termasuk perbankan, mengalami kesulitan keuangan. Tingginya tingkat suku bunga telah mengakibatkan tingginya biaya modal bagi sektor usaha yang pada akhirnya mengakibatkan merosotnya kemampuan usaha sektor produksi.

Selama periode krisis ekonomi tersebut, bank syariah masih dapat menunjukkan kinerja yang relatif lebih baik dibandingkan dengan lembaga perbankan konvensional di tengah gejolak nilai tukar dan tingkat suku bunga yang tinggi. Hal ini dapat dilihat dari relatif lebih rendahnya penyaluran pembiayaan yang bermasalah (non performing financing) pada bank syariah dan tidak terjadinya negative spread dalam kegiatan operasionalnya. Hal tersebut dapat dipahami mengingat tingkat pengembalian pada bank syariah tidak mengacu pada tingkat suku bunga dan pada akhirnya dapat menyediakan dana investasi dengan biaya modal yang relatif lebih rendah kepada masyarakat.

Lahirnya UU No. 10 Tahun 1998, pada bulan Nopember 1998, yang merupakan penyempurnaan terhadap UU No. 7 Tahun 1992, dan peraturan-peraturan pendukungnya, memberikan ketegasan dan peluang yang cukup besar bagi perkembangan perbankan syariah. Bank umum berdasarkan UU baru ini boleh menjalankan dual banking system, yaitu beroperasi secara konvensional dan secara syariah sekaligus sepanjang operasi ini dilakukan secara terpisah dengan membentuk cabang-cabang dan unit khusus syariah di kantor pusatnya.

4.2 Perkembangan Usaha Perbankan Syariah di Sumatera Utara

Sumatera Utara merupakan daerah yang paling awal mengembangkan kajian ekonomi syariah di Indonesia. Hal ini ditandai dengan kelahiran Forum Kajian Ekonomi dan Bank Islam (FKEBI) pada tahun 1990.

Kelahiran FKEBI ini mendahului kehadiran Bank Muamalat sebagai bank syariah pertama di Indonesia. FKEBI bukan saja lahir lebih awal, tetapi juga sangat aktif dan gigih mengembangkan dan mensosialisasikan ekonomi syariah. Simposium Ekonomi Syariah yang digelar tahun 1993 bekerjasama dengan Universitas Islam Antarbangsa Malaysia semakin memicu peran FKEBI dalam mengembangkan ekonomi syariah, sehingga sejak tahun 1996-1997 didirikan lima buah BPR Syariah di Sumatera Utara, setelah terlebih dahulu menggelar beberapa training bank syariah untuk menyiapkan sumber daya manusia (SDM) bank syariah.

kini telah menyebar hampir di berbagai kota dan kabupaten, antara lain Binjai, Langkat, Tebing Tinggi, Siantar, Kisaran, Tanjung Balai, Rantau Prapat, Padang Sidempuan. Di kota Medan kini terdapat 22 kantor pelayanan bank syariah, yaitu Bank Muamalat 8 kantor (termasuk 4 gerai Muamalat), Bank Syariah Mandiri 8 kantor, BNI Syariah 2 kantor, BPRS 3 kantor dan Bank Sumut Syariah 1 kantor. Di Padang Sidempuan telah terdapat 3 bank umum syariah, yaitu Bank Muamalat, Bank Syariah Mandiri, dan Bank Sumut Syariah (Agustianto : 2005)

Berikut ini adalah perkembangan perbankan syariah Sumatera Utara dilihat dari, aset, penghimpunan dana pihak ketiga, dan penyaluran dana.

Tabel 4.1 Perkembangan Peranan Perbankan Syariah Sumatera Utara Dalam Industri Perbankan Sumatera Utara, Tahun 2000 – 2005

Total Aset DPK Pembiayaan

Nominal Pangsa Nominal Pangsa Nominal Pangsa Tahun (jutaan Rp) (persen) (jutaan Rp) (persen) (jutaan Rp) (persen)

2000 36.221 0,12 29.095 0,1 29.972 0,35

2001 193.408 0,53 184.056 0,58 104.841 0,85

2002 129.280 0,33 117.150 0,34 109.893 0,72

2003 314.966 0,71 285.412 0,7 282.096 1,43

2004 967.416 1,9 586.185 1,3 1.001.726 3,82

2005 1.103.841 1,96 704.815 1,5 1.182.702 3,71

Sumber: Bank Indonesia, Laporan Tahunan 2005 dan diolah

Kontribusi perbankan syariah dalam perbankan Sumatera Utara dapat dilihat antara lain pada total aktiva yang pada tahun 2000 hanya 0.12 % menjadi 1.96 % tahun 2005. Sementara Dana Pihak Ketiga (DPK) meningkat dari hanya 0.1 % menjadi 1.5 % tahun 2005. Begitu pula pembiayaan meningkat dari 0.35 % menjadi 3.71 % pada tahun 2005.

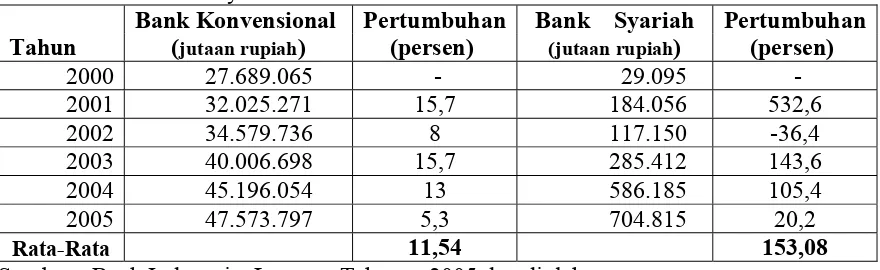

4.3 Perkembangan Dana Masyarakat

Tabel 4.2. Pertumbuhan DPK Perbankan Sumatera Utara dan Perbankan Syariah di Sumatera Utara

Bank Konvensional Pertumbuhan Bank Syariah Pertumbuhan Tahun (jutaan rupiah) (persen) (jutaan rupiah) (persen)

2000 27.689.065 - 29.095 -

Sumber : Bank Indonesia, Laporan Tahunan 2005 dan diolah

Sebagai perbandingan umum, pertumbuhan DPK bank syariah dari tahun 2000 ke tahun 2001 meningkat sebesar 532,6 %, sementara DPK perbankan konvensional adalah 15,7 %. Akan tetapi, dari tahun 2001 ke 2002 terjadi penurunan yang cukup drastis pada DPK perbankan syariah sebesar -36,4 %, sementara perbankan konvensional adalah 8 %. Pertumbuhan rata-rata DPK bank syariah tahun 2000-2005 adalah 153,08 % sedangkan pertumbuhan rata-rata DPK bank konvensional adalah 11,54 %

4.4. Hasil Estimasi Total Simpanan Mudharabah pada Bank Syariah di Sumatera Utara

Hasil estimasi dengan model Partial Adjusment Model (PAM) yang disusun adalah sebagai berikut:

Dari hasil estimasi data sekunder terlihat bahwa koefisien ß5 signifikan dan

mempunyai tanda yang positif. Dengan demikian dapat dikatakan bahwa model PAM sukses dan dapat digunakan untuk mengestimasi fungsi total simpanan mudharabah pada bank syariah di Sumatera Utara selama periode penelitian. Nilai koefisien penyesuaian (coeficient of adjusment), yaitu (1-ß5) = 1- 0,580 = 0,42, yang berarti bahwa sekitar 42%

ketidaksesuaian antara LTSMt yang aktual dengan yang diinginkan akan dieliminasi atau

dihilangkan dalam satu bulan.

Dari beberapa variabel yang digunakan menunjukkan bahwa hanya variabel suku bunga tabungan (TSB2) yang berpengaruh terhadap total simpanan mudharabah (TSM) secara signifikan pada tingkat keyakinan 90%. Ini berarti bahwa apabila dalam jangka pendek tingkat suku bunga menurun sebesar satu persen, maka total simpanan mudharabah

Koefisien determinasi (R2) sebesar 0.974 menunjukkan bahwa 97,4% dari variasi variabel LTSM mampu dijelaskan oleh variasi himpunan variabel TBH1, TBH2, TSB1, TSB2, dan LTSM(-1) sedangkan 2,6 % lainnya dijelaskan oleh variabel diluar model yang digunakan.

Tingginya nilai F statistik menunjukkan bahwa secara keseluruhan (bersama-sama) variabel bebas mempengaruhi variabel tak bebas secara signifikan pada tingkat keyakinan 99%.

Selanjutnya karena dari hasil estimasi didapatkan koefisien LTSM(-1) yang positif dan siginfikan secara statistik, maka bisa dihitung koefisien jangka panjangnya dengan rumus berikut ini (Aliman, 2001: 87):

Konstanta = 7,609 / (1-0,580) = 18,12 TBH1 = (- 0,028) / (1-0,58) = - 0,07 TBH2 = (0,005) / (1-0,58) = 0,012 TSB1 = (0,105) / (1-0,58) = 0,25 TSB2 = (- 0,591) / (1-0,58) = 1,41

Maka didapatkan persamaan jangka panjangnya sebagai berikut: LTSM = 18,12 – 0,07 TBH1 + 0,012 TBH2 + 0.25 TSB1 – 1,41 TSB2

Dikarenakan variabel TBH1, TBH2, dan TSB1 memiliki nilai t hitung yang tidak

signifikan dalam jangka pendek, demikian pula dalam jangka panjang. Hasil ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Ghafur (2003) yang menyatakan bahwa variabel tingkat bagi hasil dan tingkat suku bunga tidak berpengaruh secara signifikan terhadap total simpanan mudharabah.

Berdasarkan hasil perhitungan di atas, maka dapat dikatakan bahwa total simpanan mudharabah pada bank syariah di Sumatera Utara dalam jangka panjang hanya dipengaruhi oleh tingkat suku bunga tabungan bank konvensional .

Variabel TBH1 dan TBH2 yang tidak signifikan ternyata tidak sesuai dengan hipotesis yang dikemukakan sebelumnya bahwa tingkat bagi hasil deposito (TBH1) dan tabungan (TBH2) berpengaruh positif terhadap total simpanan mudharabah.

Variabel tingkat suku bunga tabungan (TSB2) yang berpengaruh negatif terhadap total simpanan mudharabah sesuai dengan hipotesis. Sedangkan suku bunga deposito (TSB1) yang tidak berpengaruh terhadap total simpanan mudharabah ternyata tidak sesuai dengan hipotesis.

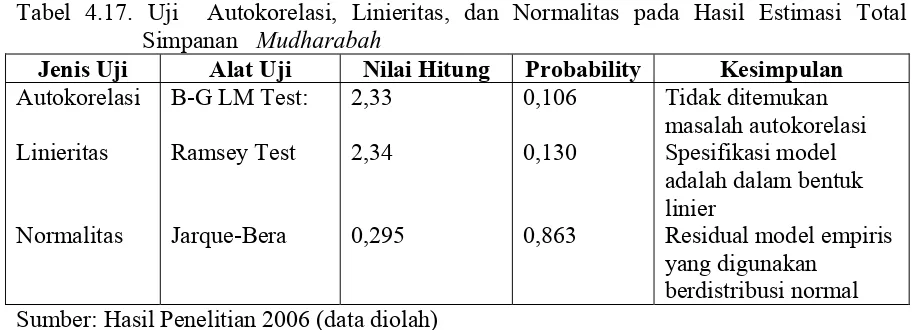

4.5 Uji Asumsi Klasik Fungsi Total Simpanan Mudharabah pada Bank Syariah di Sumatera Utara

Selanjutnya dilakukan uji asumsi klasik pada hasil estimasi variabel keputusan responden, sebagaimana disajikan pada tabel 4.16 dan 4.17.

Tabel 4.16. Estimasi Uji R2 (Hasil Regresi Antar Variabel Bebas)

Sumber: Hasil Penelitian 2006 (data diolah)

Variabel Nilai R2

TBH1 = f(TBH2, TSB1, TSB2, LTSM(-1)) TBH2 = f(TBH1, TSB1, TSB2, LTSM(-1)) TSB1 = f(TBH1, TBH2, TSB2, LTSM(-1)) TSB2 = f(TBH1, TBH2, TSB1, LTSM(-1)) LTSM(-1) = f(TBH1, TBH2, TSB1, TSB2)

0,7132 0,7909 0,9638 0,9388 0,9653

Dari tabel 4.16 dapat dilihat bahwa nilai R2LTSM, TBH1, TBH2, TSB1, TSB2, LTSM(-1) = 0.9736

lebih besar dibandingkan dengan nilai R2 dalam regresi parsial (R2TBH1, TBH2, TSB1, TSB2, LTSM(-1) = 0,7132, R2 TBH2, TBH1, TSB1, TSB2, LTSM(-1) = 0,7909, R2 TSB1, TBH2, TBH1, TSB2, LTSM(-1) = 0,9638,

mengikuti rule of thumb dari metode ini dapat disimpulkan bahwa dalam model empiris LTSM = f (TBH1, TBH2, TSB1, TSB2, LTSM(-1)) tidak ditemukan adanya multikolinieritas.

Tabel 4.17. Uji Autokorelasi, Linieritas, dan Normalitas pada Hasil Estimasi Total Simpanan Mudharabah

Jenis Uji Alat Uji Nilai Hitung Probability Kesimpulan

Autokorelasi Sumber: Hasil Penelitian 2006 (data diolah)

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka dapat disimpulkan beberapa hal sebagai berikut :

1. Berdasarkan hasil estimasi model ekonometrik dapat diuraikan bahwa baik dalam jangka pendek maupun dalam jangka panjang, total simpanan mudharabah pada bank syariah di Sumatera Utara hanya dipengaruhi oleh tingkat suku bunga tabungan bank konvensional (TSB2). Hasil yang signifikan dari variabel TSB2 menunjukkan bahwa pola menabung masyarakat pada bank syariah di Sumatera Utara dalam jangka pendek dan panjang masih sangat dipengaruhi oleh tingkat suku bunga, artinya ketika tingkat bunga meningkat, maka simpanan akan menurun dan demikian pula sebaliknya.

2. Bila dikaitkan hasil analisis data primer dan data sekunder diperoleh kesimpulan bahwa pada saat ini masyarakat tertarik menabung di bank syariah karena pertimbangan subjektif yakni bank syariah menawarkan produk yang halal (sentimen emosional). Dalam untuk jangka panjang jika bank syariah tidak membenahi diri secara profesional, maka tawaran bunga bank konvensional yang lebih menarik akan mendorong nasabah bank syariah pindah ke bank konvensional.

5.2 Saran dan Impilkasi Kebijakan

Dari hasil studi empiris yang dilakukan, maka dibuat beberapa saran dan kebijakan untuk pihak-pihak terkait antara lain:

1. Berdasarkan kesimpulan di atas bahwa variabel persepsi merupakan variabel yang utama dan memberikan kontribusi paling besar dalam hubungannya dengan hasil keputusan nasabah memilih perbankan syariah. Oleh karena itu untuk mempengaruhi keputusan nasabah menabung di bank syariah dapat dilakukan langkah-langkah untuk meningkatkan persepsi atau pemahaman masyarakat tentang perbankan syariah.

DAFTAR PUSTAKA

Abdullah, Burhanuddin, 2003, Peran Kebijakan Moneter dan Perbankan dalam Mengatasi Krisis Ekonomi di Indonesia, Bahan Kuliah Kursus Reguler Angkatan XXXVI Lemhanas, 13 Juni 2003, Jakarta.

Agustianto, 2005, Tonggak Kebangkitan Ekonomi Syariah, Artikel Waspada, 16 September 2005, hal 17, kol.6.

Aliman, 2001, Ekonometrika Model Dinamik, Pelatihan Ekonometrika Terapan, 25-29 Juni 2001, Yogyakarta: Universitas Gajah Mada.

Amin, A.Riawan, 2003, Bank Syariah Sebagai Solusi Yang Berkeadilan Dan Berkerakyatan”, Jakarta, 12 Agustus 2003.

Antonio, M. Syafi’i, 2001, Bank syariah dari Teori ke Praktek, Jakarta : Gema Insani Press. Bank Indonesia, 2000, Modul Teori Pelatihan Ekonometrika Dasar untuk Pegawai Bank

Indonesia, Jakarta: Bank Indonesia.

Bank Indonesia dan Lembaga Penelitian IPB, 2000. Penelitian Potensi, Preferensi,dan Perilaku Masyarakat terhadap Bank syariah di Wilayah Jawa Barat, Executive Summary, Bogor: BI dan Lembaga Penelitian IPB.

Boediono, 1982, Teori Moneter, Seri Sinopsis Pengantar Ilmu Ekonomi No.5, Edisi Ketiga, Yogyakarta: BPFE.

Dornbusch, Rudiger, and Fischer, Stanley, 1996, Makro-Ekonomi, Cetakan Keenam, Jakarta: Penerbit Erlangga.

Erol, C. and El-Bdour, R. (1989), Attitudes, Behaviour and Patronage Factors of Bank Customers towards Islamic Banks, International Journal of Banking Marketing, Vol. 7 No. 6, pp. 31-9.

Ghafur, Muhammad, W, 2003, Pengaruh Tingkat Bagi Hasil, Suku Bunga, dan Pendapatan Terhadap Simpanan Mudharabah: Studi Kasus Bank Muamalat Indonesia (BMI),

Jurnal Ekonomi Syariah Muamalah, Volume 2, Nomor 2, Oktober 2003, Yogyakarta: Shariah Economics Forum Universitas Gajah Mada.

Gujarati, Damodar, 2003, Ekonometrika Dasar, Jakarta: Penerbit Erlangga.

Haron, Sudin, dan Ahmad, 2000, The Effects of Conventional Interest Rates and Rate of Profit on Funds Deposited with Islamic Banking Sistem in Malaysia, International Journal of Islamic Financial Services, Vol.1 No.4, Malaysia.

Karim, Adiwarman, 2000, Problematika Pengelolaan Bank Syariah, Makalah Simposium Nasional Ekonomi Syariah, Jakarta: Universitas Indonesia, 3-5 Mei 2000.

Khristianto, Wheny, dan Rifa’i, Ahmad, 2004, The Effects of Customer’s Psychological On The Decision For Joining Syariah Folk Credit Banking, ISTECS Journal, Science and Technology Policy, Volume V.

Kuncoro, Mudrajad, 2003, Metode Riset untuk Bisnis dan Ekonomi”, Jakarta: Penerbit Erlangga.

Manurung, Mandala, Prathama Rahardja, 2004, Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual Indonesia), Jakarta: Fakultas Ekonomi Universitas Indonesia. Metawa, S.A., and Almossawi, M, 1998, Banking Behaviour of Islamic Bank Customers:

Perspectives and Implications, International Journal of Bank Marketing, Vol. 16, No. 7, pp. 299-313.

Metwally, M.M, 1993, Essays on Islamic Economics, Calcutta: Academic Publishers.

Mutasowifin, Ali, 2003, Menggagas Strategi Pengembangan Perbankan Syariah Di Pasar non-Muslim, Jurnal Universitas Paramadina, Volume 3, Nomor 1, September 2003.

Nopirin, 1992, Ekonomi Moneter, Yogyakarta : BPFE.

Rajagukguk, Ahmad, Sabban, 2005, Mengenal Perbankan Syariah Sebagai Solusi

Membangkit Ekonomi Umat Menuju Islam Kaffah, Artikel Waspada 26 Agustus 2005.

Rodjak, Abdul, 2002, Bahan Presentasi Bank Muamalat Indonesia, Medan: BMI Cabang Medan.

Setiadi, Nugroho, 2003, Perilaku Konsumen: Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran, Jakarta: Prenada Media.

Setyanto, Budi, 2002, Keuntungan Menabung di Perbankan Syariah, Artikel Tazkiaonline

12 September 2005 (http://www.tazkiaonline.com). Sugiyono, 1999, Metode Penelitian Bisnis, Bandung: CV Alfabeta.

Visser, Wayne A.M., and Alastair MacIntosh, 1998, A Short Review of the Historical Critique of Usury, Accounting, Business, and Financial History.