Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KELEBIHAN DANA PERBANKAN PADA BANK UMUM

DI SUMATERA UTARA

SKRIPSI

Diajukan Oleh :

IRSON LEONARD SILITONGA 050501053

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

ABSTRAK

Penelitian ini berjudul Analisa Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum di Sumatera Utara. Faktor-Faktor yang dimaksud yaitu Tingkat Suku Bunga Kredit, Giro Wajib Minimum dan Tingkat Tabungan Masyarakat Sumatera Utara.

Data yang digunakan dalam penelitian ini adalah data time series dari tahun 2002 triwulan IV sampai dengan tahun 2007 triwulan III yang menggunakan model ekonometrik. Dan cara menganalisanya dengan menggunakan analisa statistik yang dinamakan regresi variabel denga persamaan kuadrat terkecil. Berdasarkan interpretasi model menunjukkan bahwa Tingkat Suku bunga Kredit dan Tingkat Tabungan Masyarakat Sumatera Utara berpengaruh positif terhadap kelebihan dana perbankan pada bank umum di Sumatera Utara

Hasil regresi menunjukkan bahwa bahwa ketiga variabel independen itu secara bersama-sama berpengaruh signifikan terhadadap kelebihan dana perbankan pada bank umum di Sumatera Utara.

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

ABSTRACT

This research be entitled Analysis Factors influencing of Banking Excess Liquidity at the Public’s Banks in North Sumatera. The factors are the Interest Rate of Credit, Reserve Requirement and Society Saving Rate of North Sumatera.

The data used in this research is time series data during quarterly IV in 2002 until quarterly III in 2007 which employ econometric model. And using statistical analysis tools, the method used is Ordinary Least Square (OLS). Was based on the interpretation of the model showed that the Interest Rate of Credit and Society Saving Rate of North Sumatera were influential the positive toward Banking Exess liquidity at the Public’ Banks in North Sumatera, and Reserve Requirement was influential the negative toward Banking Exess Liquidity at the Public’s Banks in North Sumatera.

Result of regression showed that all independent variables together equally influential significant toward Banking Exess Liquidity at the Public’s Bank in North Sumatera.

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah Bapa Surgawi dan anaknya

Tuhan Yesus Kristus atas berkat dan kasih karunia-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum di Sumatera Utara”.

Pada kesempatan ini penulis menyampaikan rasa terima kasih dan

penghargaan yang sebesar-besarnya kepada semua pihak yang membantu,

memberikan bimbingan, saran motivasi dan dukungan moril kepada penulis baik

selama masa perkuliahan maupun dalam menyelesaikan skripsi ini. Untuk itu penulis

mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Univesitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec. selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. A. Samad Zaino, MS selaku dosen pembimbing penulis yang telah

memberikan bimbingan dan pengarahan kepada penulis sehingga skripsi ini

dapat penulis selesaikan.

4. Bapak Drs. Sahat Silaen, MSi selaku dosen penguji I.

5. Bapak Syarief Fauzi, SE, MAcc, Ak selaku dosen penguji II.

6. Kepada kedua orangtua tercinta, Ayahanda Ir. L. Silitonga dan ibunda N. Br

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

motivasi baik moril maupun materi. Dan juga adik-adik ku tersayang Tumbur

Silitonga, Daniel Silitonga, Lanny Silitonga dan Merry Silitonga.

7. Teman-teman band penulis yang tergabung dalam “Ongol-Ongol Band” yang

selalu memotivasi penulis dalam menyelesaikan skripsi ini.

8. Teman-teman seperjuangan di Departemen Ekonomi Pembangunan stambuk

2005 yang namanya tidak dapat disebutkan satu persatu, atas semangat,

motivasi serta inspirasi yang telah diberikan selama ini.

Medan, Juli 2007

Penulis,

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Hipotesis ... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS ... 9

2.1 Bank ... 9

2.1.1 Pengertian Bank ... 9

2.1.2 Klasifikasi Bank ... 12

2.2 Bank Umum ... 20

2.2.1 Pengertian Bank Umum ... 20

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2.2.3 Kegiatan atau Usaha Bank Umum ... 23

2.2.4 Prinsip-prinsip Dasar Operasional Bank Umum ... 24

2.2.5 Sumber-sumber Dana Bank Umum ... 25

2.2.6 Penggunaan Dana Bank Umum ... 29

2.3 Likuiditas Bank Umum ... 31

2.3.1 Pengertian Likuiditas ... 31

2.3.2 Manajemen Likuiditas ... 33

2.3.3 Kelebihan Dana (ekses Likuiditas) ... 36

2.4 Tingkat Suku Bunga ... 37

2.4.1 Pengertian Tingkat Suku Bunga ... 37

2.4.2 Faktor-faktor Yang Mempengaruhi Suku Bunga ... 38

2.5 Kredit ... 40

2.5.1 Pengertian Kredit ... 40

2.5.2 Jenis Kredit ... 42

2.5.3 Komponen Dalam Menentukan Bunga Kredit ... 43

2.6 Giro Wajib Minimum (GWM) ... 44

2.6.1 Pengertian Giro Wajib Minimum ... 44

2.6.2 Fungsi Giro Wajib Minimum ... 45

2.7 Tabungan ... 45

2.7.1 Pengertian Tabungan ... 45

2.7.2 Jenis-jenis Tabungan ... 47

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

3.1 Ruang Lingkup Penelitian ... 48

3.2 Jenis dan Sumber Data ... 48

3.3 Metode dan Teknik Pengumpulan Data ... 48

3.4 Pengolahan Data ... 50

3.5 Model Analisis Data ... 50

3.6 Test Goodness of Fit (uji Kesesuaian) ... 51

3.6.1 Uji Koefisien Determinasi (R2) ... 51

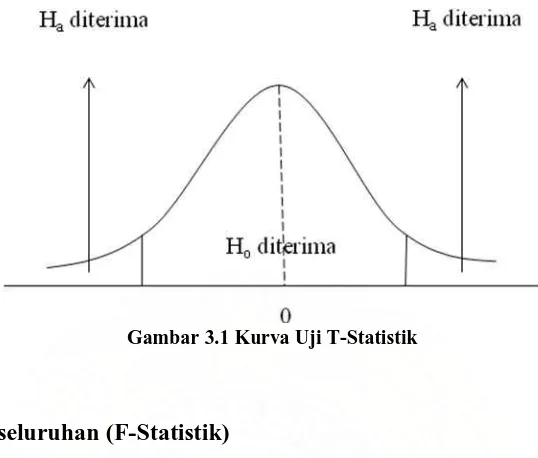

3.6.2 Uji t-statistik ... 52

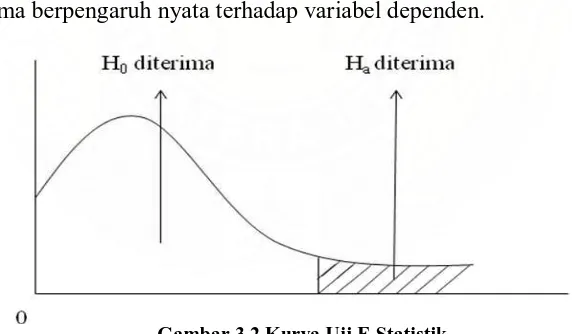

3.6.3 Uji F-statistik ... 53

3.7 Uji Penyimpangan Asumsi Klasik ... 54

3.7.1 Multikolinearity ... 54

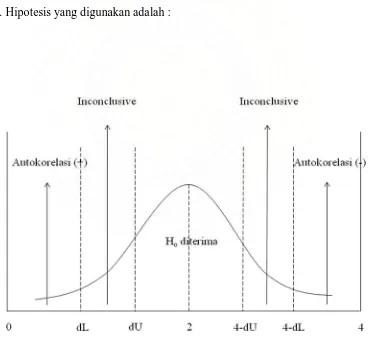

3.7.2 Autokorelasi ... 55

3.8 Defenisi Variabel Operasional ... 57

BAB IV HASIL DAN PEMBAHASAN ... 58

4.1 Deskriptif Daerah Penelitian ... 58

4.1.1 Kondisi Geografis ... 58

4.1.2 Kondisi Alam dan Topografi ... 60

4.1.3 Kondisi Demogafis ... 60

4.1.4 Potensi Wilayah ... 62

4.1.5 Perkembangan Perbankan di Sumatera Utara ... 62

4.1.6 Perkembangan Kelebihan Dana (Ekses Likuiditas) ... 64

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

4.1.8 Perkembangan Giro Wajib Minimum (GWM) ... 68

4.1.9 Perkembangan Tingkat Tabungan Masyarakat ... 70

4.2 Analisa dan Pembahasan ... 71

4.2.1 Hasil Model Estimasi ... 72

4.2.2 Goodness of Fit Test (Uji Kesesuaian) ... 74

4.2.3 Uji Penyimpangan Asumsi Klasik ... 79

BAB V KESIMPULAN DAN SARAN ... 84

5.1 Kesimpulan ... 84

5.2 Saran ... 86

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan pendapatan perkapita 5

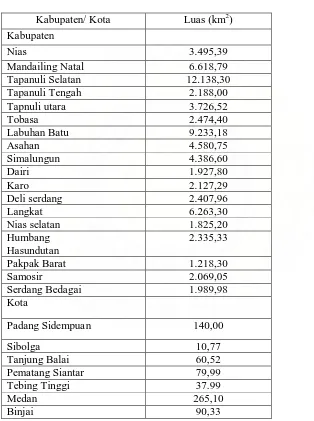

4.1 Luas Kabupaten/kota Sumatera Utara 59

4.2 Jumlah Kantor Yang Beropersi di Sumatera Utara 64

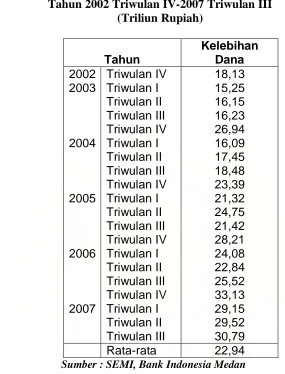

4.3 Perkembangan Kelebihan Dana 66

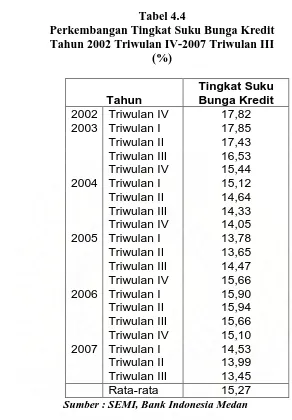

4.4 Perkembangan Tingkat Suku Bunga Kredit 68

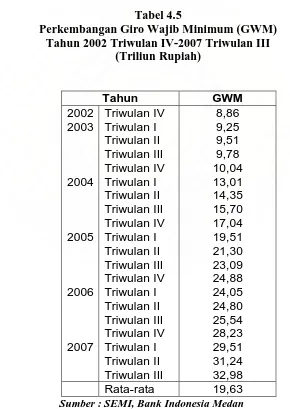

4.5 Perkembangan Giro Wajib Minimum 69

4.6 Perkembangan Tingkat Tabungan Masyarakat 71

4.7 Hasil Model Regresi 72

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

DAFTAR GAMBAR

No. Gambar Judul Halaman

3.1 Kurva Uji t-statistik 53

3.2 Kurva Uji F-statistik 54

3.3 Kurva Uji DW statistic 56

4.1 Uji t-statistik terhadap tingkat suku bunga kredit 75

4.2 Uji t-statistik terhadap Giro Wajib Minimum 76

4.3 Uji t-statistik terhadap tingkat tabungan masyarakat 77

4.4 Uji F-statistik 79

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

DAFTAR LAMPIRAN

No. LAMPIRAN

1 : Data Variabel

2 : Hasil Regresi Linear Berganda

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

BAB I PENDAHULUAN

1.1. Latar Belakang

Sistem keuangan dapat diartikan sebagai kumpulan institusi, pasar, ketentuan

perundangan, peraturan-peraturan dan teknik-teknik dimana surat-surat berharga di

perdagangkan, tingkat suku bunga ditetapkan, dan jasa-jasa keuangan (financial

services) dihasilkan serta ditawarkan ke seluruh bagian dunia. (Siamat, 2005:1)

Sistem keuangan perbankan merupakan salah satu kreasi dalam masyarakat

modren dawasa ini. Dengan adanya sistem keuangan perbankan maka sistem

pembayaran dan intermediasi dapat terlaksana. Tugas utama sistem keuangan

perbankan dalam perekonomian modren adalah memindahkan dana dari penabung

kepada peminjam yang membutuhkan dana untuk membeli barang-barang dan jasa

serta melakukan investasi sehingga perekonomian dapat tumbuh dan pada akhirnya

akan meningkatkan standar hidup. Pengalihan ini dilakukan oleh lembaga keuangan

sebagai lembaga intermediasi. Intermediasi keuangan merupakan proses pembelian

dana dari unit surplus (penabung) untuk selanjutnya disalurkan kembali kepada unit

deficit (peminjam), yang terdiri dari sektor usaha, pemerintah dan individu atau

rumah tangga. Jenis lembaga intermediasi yang paling dominan dalam sistem

keuangan perbankan adalah lembaga depositori, terutama Bank Umum.

Masyarakat adalah unit surplus (lenders) yang merupakan sumber dana

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

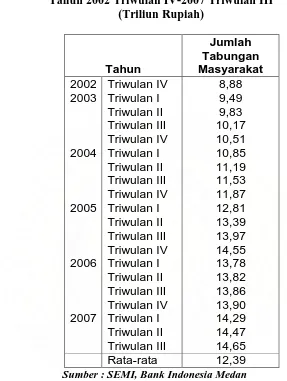

(DPK), terdiri dari giro (demand deposit), deposito (time deposit), tabungan (saving).

Besar kecilnya jumlah dana pihak ketiga yang bersal dari masyarakat biasanya

tergantung pada kebijakan tingkat suku bunga yang ditetapkan oleh bank. Pada

umumnya, jika tingkat suku bunga tinggi maka masyarakat akan lebih tertarik untuk

menyimpan dananya di bank, dan sebaliknya. Selain dari tingkat suku bunga,

pelayanan yang baik dan memuaskan yang diterima dari nasabah (masyarakat)

ataupun yang disediakan oleh bank, serta kemajuan teknologi perbankan yang

tersedia pada bank dapat menjadi suatu acuan bagi masyarakat untuk menempatkan

dananya pada bank.

Kegiatan bank menyalurkan dana kepada unit deficit (borrowers) yang biasa

terdiri dari sektor usaha, pemerintah dan individu / rumah tangga adalah memberikan

pinjaman (loan) kepada unit defisit yang mengajukan permohonan, sehingga dalam

hal ini bank berperan sebagai perantara dalam menyalurkan dana dari unit yang

kelebihan daya beli kepada unit yang kekurangan daya beli dalam bentuk kredit. Ini

sesuai dengan UU No.10 tahun 1998 yang merupakan perubahan UU No.7 tahun

1992 sebagai berikut :

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

badan-badan lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

2. Bank umum adalah bank yang melaksanakan kegiatan usahanya secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Pada beberapa tahun belakangan ini, situasi yang sedang terjadi adalah

derasnya aliran modal yang masuk ke pasar uang Indonesia, sehingga bank-bank

umum di Indonesia mengalami kelebihan dana (ekses likuiditas), termasuk bank-bank

umum di Sumatera Utara. Keadaan ini mirip seperti tahun 1996-1997, dimana

pemerintah hingga bank mengatakan bahwa situasi Indonesia dan ekonomi Asia

dalam kondisi yang baik dan stabil.

Kelebihan dana (ekses likuiditas) perbankan pada bank-bank umum dapat

memicu ketidakstabilan moneter. Ekses likuiditas ini bisa menjadi masalah global

dan harus diwaspadai.

Dalam mengatasi ekses likuiditas perbankan pada bank umum, maka

pemerintah mengeluarkan beberapa regulasi yang bertujuan untuk menjaga stabilitas

pertumbuhan ekonomi dan tingkat inflasi yang terkendali yaitu dengan cara

menaikkan besarnya cadangan minimum yang harus disetorkan oleh masing-masing

bank pada Bank Indonesia, yang dikenal sebagai Giro Wajib Minimum (GWM).

Kenaikan ini dimaksudkan untuk memelihara kestabilan moneter dan

menjadikan perbankan lebih solid dalam arti mempunyai daya saing, sehat dan

tangguh. GWM merupakan instrumen BI untuk mempengaruhi jumlah uang beredar

sesuai dengan kebijakan pada suatu waktu. Kenaikan GWM ini akan berdampak

langsung terhadap perbankan, yaitu dapat memicu kenaikan suku bunga bank.

Maksudnya adalah kenaikan GWM berarti bank diminta untuk menyediakan

pencadangan lebih tinggi di BI. Artinya, bisa mengurangi spread secara keseluruhan,

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

harus menyediakan likuiditas yang lebih banyak lagi di BI. Hal ini mengakibatkan

semakin berkurangnya likuiditas bank umum, sehingga daya ekspansi kredit bank

akan semakin kecil.

Industri perbankan tidak mampu menampung banjir likuiditas dalam bentuk

penyaluran kredit karena masih rendahnya permintaan maupun penawaran kredit

secara simultan. Kurangnya usaha perbankan, dalam melakukan ekspansi kredit salah

satu penyebabnya yaitu masih besarnya Non Performing Loan (NPL) yang terjadi

pada bank-bank umum tersebut. Selain itu, sektor riil juga masih bergerak lambat dan

tidak mampu menyedot dana perbankan. Hal ini merupakan akibat dari anjloknya

daya beli masyarakat, dimana pendapatan perkapita masyarakat relatif kecil. Ini

mengakibatkan tugas utama sistem keuangan perbankan sebagai lembaga

intermediasi tidak dapat dilaksanakan secara seutuhnya.

Begitu juga yang terjadi pada kurun waktu tahun 2002 sampai tahun 2007,

dimana Pendapatan Perkapita Sumatera Utara relatif mengalami peningkatan. Hal ini

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

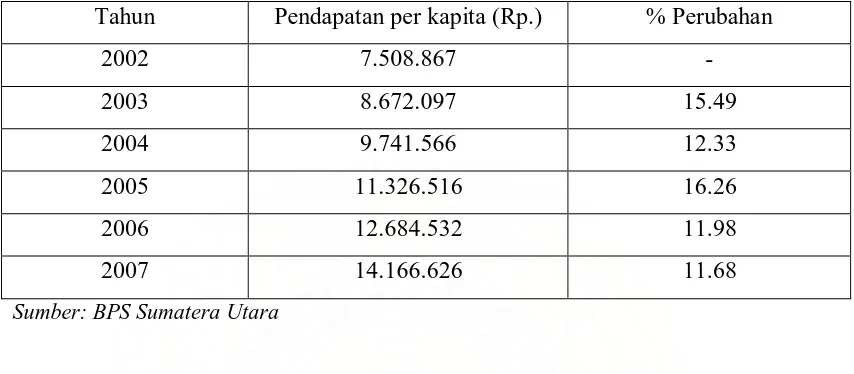

Tabel 1.1 Perkembangan Pendapatan per Kapita Sumatera Utara (ADH Berlaku) Tahun 2002-2007

Tahun Pendapatan per kapita (Rp.) % Perubahan

2002 7.508.867 -

2003 8.672.097 15.49

2004 9.741.566 12.33

2005 11.326.516 16.26

2006 12.684.532 11.98

2007 14.166.626 11.68

Sumber: BPS Sumatera Utara

Walaupun Pendapatan Perkapita Sumatera Utara cendrung mengalami

kenaikan namun masyarakat Sumatera Utara kurang tertarik untuk melakukan

investasi melainkan mereka cendrung melakukan saving, dikarenakan Tingkat Suku

Bunga Kredit juga turut naik sehingga tingkat tabungan masyarakat Sumatera Utara

mengalami peningkatan. Hal ini mengakibatkan pihak bank umum di Sumatera Utara

mengalami kesulitan dalam menampung dana dari masyarakat dan juga penyaluran

kredit ke sektor riil pun menjadi terhambat. Dampaknya, kelebihan dana (ekses

likuiditas) perbankan dapat meningkat semakin tajam. Ekses likuiditas tersebut perlu

dihindari karena apabila jumlah terlalu melimpah maka dapat memicu ketidakstabilan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Berdasarkan uraian-uraian tersebut, maka penulis tertarik membuat judul

“Analis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada

Bank Umum di Sumatera Utara”.

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dikemukan pada latar belakang pemilihan judul

diatas, maka penulis terlebih dahulu merumuskan permasalahan sebagai dasar kajian

penelitian yang dilakukan.

Adapun perumusan masalah yang dibuat adalah sebagai berikut :

1. Berapa besarkah pengaruh tingkat suku bunga kredit terhadap kelebihan dana

perbankan pada bank umum di Sumatera Utara.

2. Berapa besarkah pengaruh Giro Wajib Minimum (GWM) terhadap kelebihan

dana perbankan pada bank umum di Sumatera Utara.

3. Berapa besarkah pengaruh tingkat tabungan masyarakat terhadap kelebihan

dana perbankan pada bank umum di Sumatera Utara.

1.3. Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek

penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan perumusan

masalah di atas, maka penulis membuat hipotesis sebagai berikut :

1. Tingkat suku bunga kredit mempunyai pengaruh positif terhadap kelebihan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2. Giro Wajib Minimum (GWM) mempunyai pengaruh negatif terhadap

kelebihan dana perbankan pada bank umum di Sumatera Utara.

3. Tingkat tabungan masyarakat mempunyai pengaruh positif terhadap kelebihan

dana perbankan pada bank umum di Sumatera Utara.

1.4. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga kredit

terhadap kelebihan dana perbankan pada bank umum di Sumatera Utara.

2. Untuk mengetahui seberapa besar pengaruh Giro Wajib Minimum (GWM)

terhadap kelebihan dana perbankan pada bank umum di Sumatera Utara.

3. Untuk mengetahui seberapa besar pengaruh tingkat tabungan masyarakat

terhadap kelebihan dana perbankan pada bank umum di Sumatera Utara.

1.5. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah :

1. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa

Fakultas Ekonomi terutama Departement Ekonomi Pembangunan yang ingin

melakukan penelitian selanjutnya.

2. Sebagai masukan bagi kalangan akademis dan peneliti yang tertarik untuk

membahas mengenai Faktor-Faktor Yang Mempengaruhi Kelebihan Dana

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

3. Sebagai penambah wawasan ilmiah penulis dalam disiplin ilmu yang penulis

tekuni.

4. Sebagai penambah, pelengkap sekaligus pembanding hasil-hasil penelitian

yang sudah ada menangkut topik yang sama.

5. Sebagai masukan dan pertimbangan bagi perbankan khususnya bank umum

untuk menetapkan kebijakan-kebijakan dalam rangka menanggulangi kondisi

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

BAB II

URAIAN TEORITIS 2.1. BANK

2.1.1. Pengertian Bank

Bank merupakan kata yang berasal dari bahasa Italia yaitu dari kata Banco,

yang dapat diartikan sebagai meja atau bangku. Menyinggung tentang sejarah

perbankan, ada salah satu dari sejarah yang menyebutkan bahwa pada awalnya

beberapa orang telah bertindak sebagai pegawai penukar uang di kawasan pantai laut

Madeterania (selatan Italia) untuk memberi jasa penukaran uang terhadap para

saudagar dan lain sebagainya, yang ketika itu banyak menggunakan laut Madeterania

sebagai sarana transportasi. Namun sesuai dengan perkembangan zaman, aktifitas

yang ada pun pada saat itu juga berkembang seperti penyimpanan dan pemberian

pinjaman. Perkembangan ini merupakan titik tolak timbulnya institusi perbankan.

Secara sederhana masyarakat awam mendefenisikan bank adalah tempat

menabung, menyimpan uang ataupun meminjam uang bagi masyarakat yang

membutuhkan. Prof. G.M. Verryn Stuart, mendefenisikan Bank adalah suatu badan

yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya

sendiri atau dengan uang yang diperolehnya dari orang lain maupun dengan jalan

memperedarkan alat-alat penukar baru berupa uang giral.

Pada umumnya bank dikenal sebagai lembaga keuangan. Lembaga keuangan

adalah lembaga yang kegiatan utamanya mengumpulkan dan menyalurkan dana dari

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

dana (unit defisit). Adapun kegiatan utama lembaga keuangan tersebut berupa

menerima simpanan giro, tabungan dan deposito serta berupa tempat untuk

meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu

bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau

menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik,

telepon, air, pajak, uang kuliah dan pembayaran lainnya.

Menurut Peter Rose (1993), bank dapat disebut “financial department

stores” yang berperan sebagai “a full service financial institution”.

Pengertian Bank menurut Undang-Undang RI nomor 10 tahun 1998 tanggal

10 November 1998 tentang perbankan :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau badan-badan lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Pengertian dalm Undang-Undang tersebut mengandung kandungan filosofis

yang tinggi. Pengertian secara teknis dapat ditemukan pada Peraturan Standard

Akutansi Keuangan (PSAK) dan Surat Keputusan Menteri Keuangan RI Nomor 792

tahun 1990. Pengertian Bank menurut PSAK Nomor 31 adalah :

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Sedangkan berdasarkan SK Menteri Keuangan RI Nomor 792 tahun 1990

pengertian bank adalah :

Bank merupakan suatu badan yang kegiatannya di bidang keuangan

melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan.

Berdasrkan defenisi-defenisi di atas dapat disimpulkan bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan. Umumnya aktivitas lembaga

keuangan meliputi 3 kegiatan utama yaitu :

1. Menghimpun dana dari masyarakat luas yang dikenal dengan istilah kegiatan

funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana dengan cara membeli dari masyarakat luas. Dana masyarakat yang

dihimpun oleh bank dapan disimpan baik dalam bentuk giro, tabungan dan

deposito. Funding ini dilakukan dengan sasaran meminimumkan biaya perolahan

dana.

2. Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka

perbankan mengalokasikan atau menyalurkan kembali dana tersebut ke

masyarakat dalam bentuk pinjaman atau kredit serta investasi. Alokasi atau

penyaluran dana dikenal dengan istilah lending dengan sasaran memaksimumkan

pendapatan bank.

3. Memberikan jasa-jasa keuangan lainnya (seperti money changer, transfer, dll) dan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

sasaran memaksimumkan kepuasan nasabah. Dan biasanya kegiatan ini diberikan

untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana.

Dari ketiga kegiatan utama diatas yang menjadi kegiatan pokok perbankan

yaitu menghimpun dan menyalurkan dana dari masyarakat dimana kegiatan pokok ini

sering disebut sebagai intermediasi keuangan dalam perbankan. Sedangkan

memberikan jasa-jasa lainnya hanya merupakan kegiatan pendukung dari kedua

kegiatan pokok yang ada. Dan keuntungan utama perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan ini

dikenal dengan istilah spread based.

2.1.2. Klasifikasi Bank

Bank-bank yang beroperasi di Indonesia saat ini pada dasarnya

dikelompokkan dalam bentuk Bank Umum dan Bank Perkreditan Rakyat (BPR).

Sedangkan Bank Indonesia berfungsi sebagai bank sentral. Namun demikian, sejalan

dengan terjadinya perubahan dalam kelembagaan perbankan sebagai dampak

dikeluarkannya undang-undang di bidang keuangan dan perbankan, bank yang

beroperasi di Indonesia dapat dibedakan berdasarkan :

a.

1. Bank Sentral

Dilihat dari segi fungsinya

Merupakan bank yang memegang otoritas moneter yang mengambil

keputusan perihal kebijakan moneter, baik dalam hal mempengaruhi jumlah

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

tingkat bunga, yang pada akhirnya mempengaruhi kinerja perekonomian.

Indonesia memiliki bank sentral yang dikenal dengan Bank Indonesia. Bank

Indonesia ini merupakan lembaga Negara independent, bebas dari campur

tangan pemerintah dan/atau pihak-pihak lainnya. Adapun tugas dari Bank

Indonesia adalah sebagai berikut :

a. Menetapkan dan melaksanakan kebijakan moneter,

b. Mengatur dan menjaga kelancaran sistem pembayaran,

c. Mengatur dan mengawasi bank.

2. Bank Umum

Bank Umum didefenisikan oleh Undang-Undang No.10 Tahun 1998 sebagai

bank yang melaksanakan kegiatan usaha secara konvensional dan/atau

berdasarkan prinsip Syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti

dapat memberikan seluruh jasa perbankan yang ada. Dan juga dalam hal

wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering

disebut sebagai bank komersil (commercial bank).

3. Bank Perkreditan Rakyat

Undang-Undang No.7 Tahun 1992 Pasal 1 ayat 6 menyatakan bahwa Bank

Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan/atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Sedangkan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

(BPR) dapat berupa salah satu Perusahaan Daerah, Koperasi, Perseroan

Terbatas, dan bentuk lain yang ditetapkan dengan Peraturan Pemerintah.

b.

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki

bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan

saham yang dimiliki bank yang bersangkutan. Terdiri dari sebagai berikut : Dilihat dari segi kepemilikannya

1. Bank milik Pemerintah (Bank Persero)

Bank ini merupakan salah satu lembaga keuangan baik akte pendirian, modal,

maupun sahamnya secara mayoritas dimiliki oleh pemerintah. Bank milik

pemerintah ini (Bank Persero) juga sering disebut sebagai Bank BUMN. Bank

persero yang sebelumnya berjumlah 7 bank, diperkecil jumlahnya menjadi 4

bank pada awal decade 2000-an. Kebijakan ini dilakukan pemerintah sebagai

dampak terjadinya krisis perbankan. Keempat bank persero tersebut adalah

Bank Tabungan Negara (BTN), Bank Rakyat Indonesia (BRI), Bank Negara

Indonesia (BNI) dan Bank Mandiri (yang merupakan penggabungan dari

Bank Bumi Daya, Bank Pembangunan Indonesia, Bank Dagang Negara dan

Bank Exim). Beberapa dari bank persero tersebut telah menjadi milik public

atau go public, melalui penjualan sebagian sahamnya melalui pasar modal,

antara lain : Bank Mandiri, Bank Negara Indonesia (BNI) dan Bank Rakyat

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2. Bank Umum Swasta Nasional

Bank umum swasta nasional merupakan bank yang berbadan hukum

Indonesia, yang sebagian atau seluruh modalnya, keuntungan, serta akte

pendiriannya dimiliki oleh warga negara Indonesia atau disebut swasta

nasional. Contoh bank milik swasta nasional antara lain : Bank Danamon,

Bank Lippo, Bank Niaga, Bank Central Asia (BCA), Bank Bumi Putra, Bank

Muamalat, dan lain sebagainya.

3. Bank Asing

Bank jenis ini merupakan kantor cabang dari suatu bank di luar Indonesia,

baik milik swasta asing maupun pemerintah asing. Bank asing, yang sejak

awal tahun 1970-an, tidak diijinkan membuka kantor cabang di Indonesia,

namun sejak pertengahan tahun 1999 diberi kesempatan membuka kantor

cabangnya di beberapa ibukota provinsi seperti Semarang, Surabaya,

Bandung, Denpasar, Ujung Pandang, Medan dan Batam dengan memenuhi

peryaratan yang telah ditetapkan. Contoh bank asing di Indonesia yaitu :

Citibank, Hongkong and Shanghai Bank Corporation (HSBC), Standard

Chartered Bank, ABN AMRO Bank, dan lain sebagainya.

4. Bank Pemerintah Daerah

Bank ini merupakan bank-bank umum milik pemerintah daerah yaitu

Bank-bank Pembangunan Daerah (BPD) yang pendiriannya berdasarkan

Undang-Undang No.13 Tahun 1962. Dengan dikeluarkannya Undang-Undang-Undang-Undang No.7

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Bank Pembangunan Daerah (BPD) harus memilih dan menetapkan badan

hukum atas bank tersebut baik dalam bentuk Perseroan Terbatas, Koperasi,

atau Perusahaan Daerah. Jumlah Bank Pembangunan Daerah (BPD) sampai

dengan pertengahan tahun 2004 mencapai 26 bank antara lain yaitu : BPD

DKI Jakarta, BPD Jawa Barat, BPD Sumatera Utara (yang disebut Bank

Sumatera Utara/Bank Sumut), BPD Sulawesi Selatan, dan BPD lainnya.

5. Bank Campuran

Perkembangan bank campuran (joint venture bank) di Indonesia diawali

ketika pemerintah mengeluarkan kebijakan deregulasi di sektor keuangan dan

perbankan yang disebut Paket 27 Oktober 1998 yang membuka perizinan bagi

pedirian bank-bank termasuk bank campuran atau bak patungan sebagai salah

satu strategi untuk meningkatkan pertumbuhan eksport dan menarik

masuknya investor asing. Kepemilikan saham bank campuran dimiliki oleh

warga negara Indonesia dan atau badan hukum Indonesia dengan warga

negara asing dan atau badan hukum asing secara kemitraan. Pendiriaan bank

campuran oleh pihak asing pada dasarnya dimaksudkan untuk mempermudah

akses pelayanan atas nasabah-nasabahnya yang beroperasi di Indonesia.

Contoh bank campuran antara lain : PT. Bank Sumitomo Mitsui Indonesia,

PT. Bank Merincorp, PT. Ing Indonesia Bank, Pt. Interpacific Bank, dan Bank

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

c.

Dilihat dari status atau kedudukan maksudnya yaitu menunjukkan ukuran

kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal

maupun kualitas pelayanan. Dilihat dari kemampuannya bank umum dapat dibagi

kedalam 2 macam yaitu : Dilihat dari status

1. Bank devisa

Bank devisa (foreign exchange bank) adalah bank yang dapat melaksanakan

transaksi ke luar negeri dalam valuta asing atau yang berhubungan dengan

mata uang asing secara keseluruhan, setelah memperoleh persetujuan dari

Bank Indonesia. Kegiatan bank devisa antara lain adalah : menerima

simpanan dan memberikan kredit dalam valuta asing, termasuk jasa-jasa

keuangan yang terkait dengan valuta asing, misalnya : Letter of credit,

travelers check, money changer.

2. Bank non devisa

Bank non devisa (non foreign exchange bank) adalah bank yang tidak

diperkenankan melakukan transaksi yang berkaitan dengan valuta asing

seperti halnya bank devisa. Jadi bank non devisa (non foreign exchange bank)

merupakan kebalikan dari pada bank devisa, dimana transaksi yang dilakukan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

d.

Bank yang dilihat dari sistem pengenaan bunga sama halnya dengan jenis

bank yang dilihat dari segi cara menentukan harga, yang terbagi atas 2 kelompok

sebagai berikut :

Dilihat dari segi sistem pengenaan bunga

1. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang

berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah

bangsa Indonesia dimana asal mulanya bank di Indonesia dibawa oleh

kolonial Belanda.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya,

bank yang berdasarkan kepada prinsip konvensional menggunakan dua

metode yaitu :

a. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti

giro, tabungan maupun deposito. Demikian pula harga untuk produk

pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga

tertentu. Penentuan harga ini dikenal dengan istilah spread based.

b. Untuk jasa-jasa bank lainnya pihak perbankan menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

Sistem pengenaan biaya ini dikenal dengan istilah fee based.

2. Bank berdasarkan Prinsip Syariah

Bank yang berdasarkan prinsip syariah belum lama berkembang di Indonesia.

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

sudah cukup lama berkembang pesat. Bank yang berdasrka prinsip syariah

dalam penentuan harga produknya sangat berbeda dengan bank yang

berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah

aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain

untuk menyimpan dana atau pembiyaan usaha atau kegiatan perbankan

lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan prinsip syariah adalah sebagai berikut :

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah)

c. Prinsip jual beli dengan memperoleh keuntungan (murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

e. Atau pembiayaan dengan adanya pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak bank atau pihak lain (ijahwaraiqtina).

Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah

dasar hukumnya adalah Alquran dan Sunnah Rasul. Bank berdasarkan prinsip

syariah mengharamkan penggunaan harga produknya dengan bunga tertentu.

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2.2. BANK UMUM

2.2.1. Pengertian Bank Umum

Bank umum dalam pengertian perbankan di Indonesia dapat disamakan

dengan bank komersial karena bank umum didirikan dengan motivasi mendapatkan

keuntungan. Keuntungan ini diperoleh dari selisih pendapatan dan biaya. Pendapatan

bank bersumber dari hasil kegiatan yang berupa pemberian pinjaman dan jasa

keuangan lainnya. Sedangkan biaya bersumber dari biaya bunga dana, biaya

operasional, biaya pencadangan atas resiko kredit dan lain-lain. Menurut ketentuan

pasal 1 ayat (3) UU No.10 tahun 1998, bank umum adalah “bank yang melaksanakan

kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalm lalu lintas pembayaran”.

Bank umum diizinkan mengumpulkan dana dalam bentuk deposito, sehingga

bank umum disebut juga sebagai lembaga keuangan depositori. Berdasarkan

kemampuannya menciptakan uang (uang giral), maka bank umum juga dikenal

dengan pencipta uang giral (BPUG). Bank umum merupakan bank yang kepemilikan

dapat dimiliki oleh Negara, swasta asing ataupun dalam negeri, serta bank campuran.

Berdasarkan UU No.7 Tahun 1992 tentang perbankan sebagaimana telah diubah

dengan UU No.10 Tahun 1998, bentuk hukum bank umum dapat berupa :

a. Perseroan Terbatas (PT)

b. Koperasi

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2.2.2. Fungsi dan Peranan Bank Umum

Fungsi-fungsi dan peranan bank umum menunjukkan pentingnya keberadaan

bank umum dalam perekonomian modern yaitu antara lain :

a. Penciptaan Uang

Uang yang diciptakan bank umum yaitu uang giral yaitu alat pembayaran

mekanisme pemindahbukuan (kliring). Kemampuan bank untuk menciptakan

uang giral menyebabkan posisi dan fungsinya dalam kebijakan moneter. Bank

sentral dapat mengurangi atau menambah jumlah uang beredar dengan cara

mempengaruhi kemampuan bank umum menciptakan uang giral.

b. Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain yang sangat penting adalah kelancaran mekanisme pembayaran.

Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum

adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas

pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran mudah dan

nyaman seperti kartu plastik dan sistem pembayaran elektronik.

c. Penghimpunan Dana Simpanan

Dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan

yang terdiri atas giro, depsito berjangka dan tabungan. Kemampuan bank

umum menghimpun dana jauh lebih besar dibanding dengan lembaga

keuangan lainnya. Dana yanga berhasil dihimpun akan disalurkan kepada

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

d. Mendukung Kelancaran Transaksi Internasional

Bank umum sangat dibutuhkan untuk memudahkan dan atau memperlancar

transaksi internasional, baik transaksi barang dan jasa maupun transaksi

modal. Kesulitan-kesulitan antara dua pihak yang berbeda negara biasanya

muncul karena perbedaan geografis, jarak, budaya dan sistem moneter

masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala

internasional akan memudahkan penyelesaian transaksi-transaksi tersebut.

Dengan adanya bank umum, kepentingan melakukan transaksi internasional

dapat terlaksana dengan lebih mudah, cepat dan murah.

e. Penyimpanan Barang-barang dan Surat-surat Berharga

Penyimpanan barang-barang berharga adalah salah satu jasa yang paling awal

yang ditawarkan oleh bank umum. Masyarakat dapat menyimpan

barang-barang berharga yang dimilikinya seperti perhiasan, uang dan ijazah dalam

kotak yang disengaja disediakan oleh bank untuk disewa (safety box atau

safety deposit box).

f. Pemberian Jasa-jasa Lainnya

Di Indonesia pemberian jasa-jasa lainnya oleh bank umum juga semakin

banyak dan luas. Masyarakat sudah dapat membayar rekening listrik, telepon,

uang kuliah, membeli pulsa telepon selular, membayar gaji pegawai dan jasa

lainnya. Jasa-jasa ini sangat memudahkan dan memberikan rasa aman dan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2.2.3. Kegiatan atau Usaha Bank Umum

Ruang lingkup kegiatan bank umum dapat dikelompokkan menjadi tiga

kegiatan utama, yaitu :

1. Menghimpun dana dari masyarakat (Funding)

Kegiatan utama bank adalah menghimpun dana dari unit atau masyarakat

yang kelebihan atau surplus dana (lenders) dalam berbagai bentuk. Namun dana-dana

utama yang dihimpun adalah giro (demand deposit), tabungan (saving deposit),

deposito berjangka (time deposit) dan sertifikat deposito (Certificate of deposit).

2. Menyalurkan dana ke masyarakat dalam bentuk kredit (lending)

Menyalurkan dana ke masyarakat dalam bentuk kredit merupakan kegiatan

bank umum yang paling penting juga. Defenisi kredit dalam arti ekonomi adalah

suatu penundaan pembayaran dari prestasi yang diberikan seseorang, baik dalam

bentuk barang, uang maupun jasa. Artinya uang atau barang diterima sekarang dan

dikembalikan pada masa yang akan datang.

3. Memberikan jasa-jasa lainnya

Kegiatan ini merupakan kegiatan penunjang untuk mendukung kegiatan

funding dan lending. Tapi kegiatan ini sangat banyak memberikan keuntungan bagi

bank dan nasabah, bahkan sekarang ini kegiatan ini memberikan kontribusi

keuntungan yang tidak sedikit bagi bank. Penerimaan atau income yang berasal dari

pemberian jasa-jasa ini disebut dangan fee based income. Adapun jasa-jasa lain yang

umum ditawarkan bank kepada nasabahnya seperti : kiriman uang (transfer), kliring,

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

mata uang asing, insako, kartu kredit, menerima setoran-setoran dan melayani

pembayaran-pembayaran lainnya.

2.2.4. Prinsip-prinsip Dasar Operasional Bank Umum

a.

Untuk mendapatkan dana yang dibutuhkan, bank umum harus memberikan

balas jasa atau kompensasi. Untuk dana deposito, bank umum memberikan

balas jasa bunga deposito, sedangkan untuk pinjaman, bank umum harus

memberikan balas jasa seperti pendapatan bunga bagi para pemberi pinjaman.

Untuk menjalankan kegiatan operasional, bank umum memerlukan dana

untuk biaya-biaya operasional. Biaya operasional yang paling utama adalah

tenaga kerja dan administrasi. Dengan demikian biaya total yang harus

dikeluarkan bank umum adalah biaya dana ditambah biaya operasional.

Biaya Total

b.

Bank umum memperoleh pendapatan atas dana-dana yang disalurkan berupa

bunga yang dibayar debitur, dan jasa-jasa yang diberikan bank. Bank umum

memperoleh pendapatan berupa fee, dan atas kredit yang disalurkan. Sumber

pendapatan lainnya berupa investasi dalam bentuk sekuritas.

Pendapatan Total

c.

Bank akan memperoleh laba bila pendapatan total (Total Revenue/TR) lebih

besar dari biaya total (Total Cost/TC). Laba bank akan bertambah besar

apabila peningkatan pendapatan dapat dilakukan dengan penambahan biaya

total yang lebih kecil. Sekalipun pendapatan menurun, bank dapat saja

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

meningkatkan laba bila penurunan pendapatan tersebut diimbangi dengan

penurunan biaya yang lebih besar.

2.2.5. Sumber-sumber Dana Bank umum

Yang dimaksud dengan sumber-sumber dana bank adalah usaha bank dalam

menghimpun dana untuk membiayai operasionalnya. Adapun sumber-sumber dana

bank tersebut adalah :

1. Dana yang bersumber dari bank itu sendiri

Dana ini dikenal dengan sebutan dana pihak pertama. Dana pihak pertama ini

merupakan modal sendiri yaitu modal setoran dari pemegang sahamnya.

Modal setor dari para pemegang saham berarti modal dari bank umum

tersebut.

2. Dana yang bersumber dari lembaga lainnya

Sumber dana yang bersumber dari lembaga lainnya disebut juga sebagai dana

pihak kedua. Sumber dana ini merupakan tambahan jika bank mengalami

kesulitan dalam pencarian sumber dana. Pencarian sumber dana ini relative

lebih mahal dan sifatnya hanya sementara waktu saja. Perolehan dana dari

sumber ini antara lain dapat diperoleh dari :

a. Pinjaman antar bank (Inter Bank Call Money Market), yang biasanya

diberikan pada bank-bank yang mengalami kalah kliring. Pinjaman ini

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

b. Surat Berharga Pasar Uang (SBPU), dalam hal ini pihak perbankan

menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang

berminat.

c. Kredit Likuiditas Bank Indonesia (KLBI), merupakan kredit Bank

Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya dan

juga pembiayaan pada sektor-sektor tertentu. Penggunaan dana KLBI

sudah mulai dikurangi secara bertahap sejak deregulasi.

3. Dana yang berasal dari masyarakat luas

Dana yang berasal dari masyarakat ini sering disebut Dana Pihak Ketiga

(DPK). Sumber dana merupakan sumber dana terpenting bagi kegiatan

operasi bank dan merupakan ukuran keberasilan operasional suatu bank dan

juga dana dari masyarakat ini merupakan komposisi dana yang paling besar

dan banyak komposisinya dari pada sumber dana lainnya. Adapun sumber

dana tersebut dapat dilakukan dalam bentuk :

a.

Defenisi giro (demand deposit) menurut UU No.10 Tahun 1998 tentang

perbankan, yaitu simpanan dapat digunakan sebagai alat pembayaran dan

penarikannya dapat dilakukan setiap saat dengan menggunakan sek, bilyet

giro, sarana perintah pembayaran lainnya atau dengan cara

pemindahbukuan. Rekening giro atau checking account adalah simpanan

yang penarikannya dapat dilakukan setiap saat dengan menerbitkan cek

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

cek atau bilyet giro ini oleh pemiliknya dapat digunakan sebagai alat

pembayaran. Rekening giro ini merupakan sumber dana jangka pendek.

Jasa giro merupakan suatu imbalan yang diberikan oleh bank kepada giran

atas sejumlah saldo gironya yang berada di bank, yang jumlahnya relatif

lebih kecil bila dibandingkan dengan simpanan dalam bentuk tabungan

dan deposito berjangka.

b.

Tabungan menurut UU No.10 Tahun 1998 adalah simpanan yang

penarikannya hanya dapat dilakukan dengan syarat tertentu yang

disepakati, dan tidak dengan cek atau bilyet giro dan atau alat lain yang

dipersamakan dengan itu. Cara penarikan dana pada tabungan yang paling

banyak digunakan saat ini adalah dengan kartu ATM. Tabungan dapat

ditarik dengan cara-cara dan dalam waktu yang relatif lebih fleksibel

dibandingkan dengan deposito berjangka. Besar bunga atas simpanan

tabungan berada diantara giro dan deposito berjangka. Ditinjau dari sisi

bank, penghimpunan dana melalui tabungan termasuk lebih murah dari

pada deposito tetapi lebih mahal dibanding giro. Tabungan (saving deposit)

c.

Pengertian deposito berdasarkan UU No.10 Tahun 1998 adalah simpanan

yang penarikkannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank. Adapun

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Sertifikat Deposito

Merupakan deposito yang diterbitkan atas unjuk dalam bentuk

sertifikat dan dapat diperjualbelikan kepada pihak lain. Pembayaran

bunga dari sertifikat deposito dapat dilakukan dimuka yaitu pada saat

nasabah menempatkan dananya dalam bentuk deposito.

Deposito Berjangka

Deposito ini merupakan simpanan atas nama dan bukan atas unjuk

karena jenis simpanan ini hanya bisa dicairkan oleh pihak yang

namanya tercantum dalam bilyet deposito. Bunga deposito berjangka

ini diterima setelah jatuh tempo (jangka waktunya), baik ditarik tunai

maupun non tunai (pemindahbukuan) dan dikenakan pajak dari jumlah

bunga yang diterimanya. Deposito berjangka tidak dapat

diperdagangkan. Pada dasarnya sebelum jatuh tempo simpanan ini

tidak dapat ditarik, namun apabila pihak deposan ingin menariknya

sebelum jatuh tempo, maka biasanya bank mengenakan denda atau

biaya administrasi yang disebut juga penalty rate atas penarikan

tersebut. Deposito yang bisa diperpanjang secara otomatis melalui

fasilitas Automatic Roll-Over (ARO) yang disediakan oleh pihak bank.

Tingkat bunga deposito ini relatif lebih besar dibandingkan dengan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Deposito On Call

Merupakan deposito yang berjangka waktu minimal 7 hari dan paling

lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam

jumlah yang besar. Pembayaran bunga dilakukan pada saat pencairan

deposito on call dan merupakan suatu ketentuan bahwa sebelum

dilakukan penarikan terhadap deposito ini terlebih dahulu nasabah

sudah memberitahukan kepada pihak bank dalam jangka waktu

tertentu sesuai dengan kesepakatan antara pihak bank dan nasabah.

Besarnya bunga deposito on call ditetapkan lebih rendah dari pada

deposito berjangka.

2.2.6. Penggunaan Dana Bank Umum

Penggunaan dana bank pada prinsipnya dapat diklasifikasikan atas dasar :

a.

Menurut Dahlan Siamat (Siamat, 2005:317), alokasi dana bank berdasarkan

prioritas penggunaan terdiri atas : Prioritas penggunaan dana

1. Cadangan primer (primary reserve), merupakan prioritas pertama dan yang

paling utama dalam alokasi dana bank. Cadangan ini dimaksudkan untuk

memenuhi ketentuan likuiditas wajib minimum dan untuk keperluan operasi

bank sehari-hari. Cadangan primer terdiri dari : uang kas yang ada pada bank,

saldo rekening giro pada Bank Indonesia (bank sentral), warkat-warkat yang

dalam proses penagihan. Komponen-komponen ini sering disebut cash asset

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2. Cadangan sekunder (secondary reserve), merupakan prioritas kedua dan

sebagai pelengkap atau cadangan pengganti bagi cadangan primer. Karena

cadangan ini hanya sebagai pelengkap atau pengganti sehingga waktunya

tidak dapat diperkirakan maka cadangan sekunder ditanamkan dalam bentuk

surat-surat berharga jangka pendek yang mudah diperjualbelikan. Instrumen

cadangan sekunder dapat berupa Sertifikat Bank Indonesia (SBI), Surat

Berharga Pasar Uang (SBPU) dan sertifikat deposito.

3. Penyaluran kredit merupakan prioritas ketiga dalam alokasi dana bank setelah

mencukupi cadangan primer serta kebutuhan cadangan sekunder. Penyaluran

kredit ini adalah kegiatan utama bank dan sumber pendapatan utama bank.

4. Investasi portofolio, merupakan prioritas terakhir dalam alokasi dana bank

dimana dana yang dialokasikan dalam kategori ini adalah dana sisa setelah

penanaman dana dalam bentuk kredit telah memenuhi criteria atau target

tertentu.

b.

Alokasi dana bank berdasarkan sifat aktiva adalah pengalokasian dana bank

kedalam bentuk-bentuk aktiva yaitu : Sifat aktiva

1. Penanaman dana dalam aktiva produktif

Aktiva produktif adalah semua aktiva dalam rupiah dan valuta asing yang

dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan

fungsinya. Komponen aktiva produktif terdiri atas kredit yang diberikan,

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

2. Penanaman dana dalam aktiva tidak produktif

Aktiva tidak produktif adalah penanaman dana bank ke dalam aktiva yang

tidak memberikan hasil bagi bank. Komponen dana dalam bentuk aktiva tidak

produktif terdiri atas alat-alat likuid atau cash asset serta aktiva tetap dan

inventaris.

2.3. LIKUIDITAS BANK UMUM 2.3.1. Pengertian Likuiditas

Dalam terminologi keuangan dan perbankan terdapat banyak pengertian

mengenai likuiditas, beberapa diantaranya dapat disebutkan sebagai berikut :

“Likuiditas adalah kemampuan bank untuk memenuhi kemungkinan ditariknya

deposito/ simpanan oleh deposan/ penitip”. Dengan kata lain, menurut definisi ini,

suatu bank dikatakan likuid apabila dapat memenuhi kewajiban penarikan uang dari

para penitip dana maupun dari para peminjam/debitur. (Chairuddin, 2002:1)

“Likuiditas adalah kemampuan bank untuk memenuhi kewajiban hutang-hutangnya,

dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan

kredit yang diajukan para debitur tanpa terjadi penangguhan”. (Chairuddin, 2002:1)

Ada beberapa pengertian likuiditas dalam perspektif perbankan menurut

beberapa penulis antara lain :

Joseph E. Burns, Likuiditas bank berkaitan dengan kemampuan suatu bank

untuk menghimpun sejumlah dana tertentu dengan biaya tertentu dan dalam jangka

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Oliver G. Wood, Jr, Likuiditas adalah kemampuan bank untuk memenuhi

semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo, dan

memenuhi permintaan kredit tanpa ada penundaan.

William M. Glavin, Likuiditas berarti memiliki sumber dana yang cukup

tersedia untuk memenuhi semua kewajiban. (Siamat, 2005:336)

Dari beberapa pengertian diatas, dapat disimpulkan bahwa likuiditas bank

mengacu kepada kemampuan bank menyediakan dana dalam jumlah yang cukup,

tepat pada waktunya untuk memenuhi kewajiban-kewajiban jangka pendeknya,

utamanya :

a. Memenuhi ketentuan pemerintah dan atau bank sentral tentang ketentuan

likuiditas wajib (reserve requirement) atau cash ratio.

b. Memelihara hubungan baik dengan bank koresponden, dengan mengusahakan

agar saldo rekening pada bank koresponden selalu sesuai dengan ketentuan yang

ditentukan.

c. Memenuhi kebutuhan penarikan dana oleh nasabah penabung, pemilik rekening

giro maupun debitur.

d. Membayar kewajiban jangka panjang yang telah jatuh tempo.

e. Menutup biaya operasional perusahaan dan atau bank.

Bank dalam melakukan kegiatan usahanya, terutama dalam penghimpunan

dana, kewajiban memelihara sejumlah likuiditas tertentu dari total dana pihak ketiga

yang dihimpun. Jumlah likuiditas yang wajib dipelihara bank harus ditempatkan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

disebut juga Giro Wajib Minimum (GWM). Menurut ketentuannya, besar giro wajib

minimum rupiah adalah 5% dari total dana pihak ketiga rupiah yang dihitung rata-rata

harian dalam satu minggu.

2.3.2. Manajemen Likuiditas

Pengertian manajemen likuiditas menurut beberapa sumber :

Duane B. Graddy, manajemen likuiditas melibatkan perkiraan permintaan

dana oleh masyarakat dan penyediaan cadangan untuk memenuhi semua kebutuhan.

Oliver G. Wood, manajemen likuiditas melibatkan perkiraan kebutuhan dan

penyediaan kas secara terus menerus, baik kebutuhan jangka pendek atau misiman

maupun kebutuhan jangka panjang. (Siamat, 2005:336)

Teori manajemen likuiditas pada dasarnya adalah teori yang berkaitan dengan

bagaimana mengelola dana dan sumber-sumber dana bank agar dapat memelihara

posisi likuiditas dan memenuhi segala kebutuhan likuiditas dalm kegiatan operasional

bank sehari-hari. Beberapa teori manajemen likuiditas yang dikenal dalam perbankan

antara lain :

1. Commercial-Loan Theory

Teori ini dikenal dengan istilah productive theory of credit, atau sering pula

disebut real bills doctrine, yang diperkenalkan sejak abad 18 dan cukup dominan

sampai tahun 1920-an. Pada prinsipnya teori ini menitikberatkan sisi aktiva dari

neraca bank dalam memenuhi kebutuhan likuiditas. Teori ini menyatakan bahwa bank

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

yang digunakan untuk modal kerja usaha yang bersifat sementara atau secara

musiman. Kelemahan dari teori Commercial-Loan adalah :

a. Banyak kredit bukan jangka pendek

b. Dalam situasi ekonomi yang sedang lesu, kredit modal kerja, yang pelunasannya

berasal dari arus kas nasabah debitur, akan menjadi tidak lancar.

c. Kredit jangka pendek dapat menjadi jangka panjang melalui perpanjangan waktu

secara terus menerus.

d. Dalam perekonomian yang semakin maju, kredit jangka menengah atau panjang

akan menjadi semakin penting dan dibutuhkan.

e. Teori ini mengabaikan pernyataan bahwa dalam keadaan normal atau stabil,

sumber-sumber dana bank seperti dana pihak ketiga, kemungkinan untuk

disalurkan sebagai kredit jangka panjang.

f. Secara implicit teori ini menganggap bahwa likuiditas dapat terpenuhi dengan

hanya mengandalkan sumber dari pelunasan dan atau pembayaran kredit oleh

nasabah. Padahal penarikan dan pencairan kredit dapat melebihi likuiditas yang

hanya bersumber dari pelunasan kredit.

2. Doctrine of Assets Shiftability

Pada tahun 1990-an, bank mengembangkan teori likuiditas sebagai kreasi dari

banyaknya kelemahan pada teori Commercial-Loan, yaitu Doctrine of Assets

shiftability yang mengatakan bahwa bank dapat segera memenuhi kebutuhan

likuiditasnya dengan memberikan call loan, yaitu pinjaman yang harus dibayar

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

berharga. Kelemahan teori ini adalah apabila dalam waktu yang bersamaan

bank-bank membutuhkan likuiditas dan menjual jaminan surat-surat berharga tersebut

untuk memenuhi kebutuhan likuiditasnya. Dalam situasi seperti ini, bukan hanya

menyebabkan kredit tersebut tidak dapat dialihkan, tapi juga menyebabkan turunnya

harga surat berharga karena bank-bank menjual jaminannya (surat berharga) dalam

waktu yang bersamaan.

3. Theory of Shiftability to the Market

Teori ini diperkenalkan akibat pesatnya penerbitan surat-surat berharga,

terutama oleh pemerintah federal Amerika Serikat dan beberapa perusahaan besar

lainnya yang selanjutnya menciptakan suatu pasar sekuirtas. Teori ini berasumsi

bahwa likuiditas bank akan dapat terjamin apabila bank-bank memiliki portofolio ke

surat-surat berharga yang dapat segera dialihkan untuk memperoleh uang kas.

Kelemahan teori ini sama dengan teori Doctrine of Assets Shiftability, yang terlihat

pada saat yang sama sistem perbankan sedang membutuhkan likuiditas dan secara

serentak menggunakan cara yang sama, yaitu menjual sekuritasnya untuk memenuhi

kebutuhan likuiditasnya sehingga bank-bank dalam waktu bersamaan menjadi

penjual.

4. The Anticipated Income Theory

Pada decade 1930-an dan 1940-an The Anticipated Income Theory

dikembangkan, yang menyatakan bahwa bank-bank seharusnya dapat memberikan

kredit jangka panjang dimana pelunasannya yaitu cicilan pokok pinjaman ditambah

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

dating sesuai dengan jangka waktu yang telah ditetapkan. Timbulnya teori ini diawali

oleh rendahnya permohonan kredit pada bank yang mengakibatkan kelebihan dana

(ekses likuiditas) dan rendahnya keuntungan yang diperoleh oleh bank, khususnya

pada saat terjadi depresi ekonomi. Dengan diperkenalkannya teori ini, bank-bank

terdorong untuk menjadi lebih agresif dengan berani memberikan kredit jangka

panjang, misalnya kredit investasi.

Adapun kelemahan teori ini yaitu bahwa teori ini menganggap semua kredit

dapat ditagih sesuai dengan waktu yang dijadwalkan tanpa memperhatikan

kemungkinan terjadinya kegagalan pengembalian kredit oleh debitur akibat factor

ekstern dan intern. Factor ekstern terjadi diluar kendali nasabah, misalnya terjadi

resesi ekonomi yang berkepanjangan dan kebijakan pemerintah yang kurang

mendukung. Factor intern antara lain terjadinya mismanagement atau kurangnya

tenaga yang berpengalaman dan terampil dalam perusahaan.

2.3.3. Kelebihan Dana (Ekses Likuiditas)

Kelebihan dan ataupun kekurangan dana (likuiditas) bagi suatu bank sama

bahayanya. Oleh karena itu bank harus mengelola likuiditasnya secermat mungkin.

Ada beberapa bahaya dari kelebihan dana pada suatu bank, yaitu :

1. Kehilangan kesempatan memperoleh laba, karena tertahannya kas atau uang

tunai.

2. Mengurangi kepercayaan pemilik dana atau nasabah karena turunnya penghasilan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

3. Rendahnya rentabilitas (kemampuan untuk memperoleh laba) pemilik dana

menghambat perkembangan suatu bank.

Agar pengelolaan likuiditas tidak mengorbankan kepentingan rentabilitas,

maka suatu bank harus memiliki proyeksi atau rencana kebutuhan likuiditas. Proyeksi

tersebut berdasarkan informasi yang seksama dari unit-unit kerja terkait dan tidak

dibuat sekali jadi dan berlaku untuk semua keadaan, Karena kelebihan dana/likuiditas

selalu berubah dan tidak pernah konstan.

2.4. TINGKAT SUKU BUNGA

2.4.1. Pengerian Tingkat Suku Bunga

Tingkat bunga adalah harga dari penggunaan uang atau dapat juga dipandang

sebagai sewa atas penggunaan uang untuk jangka waktu tertentu. Tingkat bunga

memegang peranan penting dalam setiap perekonomian yang menggunakan uang

untuk menyimpan nilai (store of value). Suku bunga bank dapat diartikan sebagai

balas jasa yang diberikan kepada nasabah yang membeli atau menjual produknya.

Harga atas penggunaan uang biasanya dinyatakan dalam persentase (%) dalam jangka

waktu tertentu.

Secara umum naiknya turunnya tingkat bunga dipengaruhi oleh penawaran

dan permintaan uang. Tingkat bunga naik bila permintaan pinjaman atau debitur lebih

besar dari pada jumlah uang atau dana yang ditawarkan kreditur (biasanya bank dan

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

bila permintaan debitur lebih kecil dari pada jumlah uang yang ditawarkan oleh

kreditur.

2.4.2. Faktor-Faktor yang Mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku

bunga secara garis besar dapat dijelaskan sebagai berikut :

1. Kebutuhan dana

Faktor kebutuhan dana dikhususkan untuk dana simpanan, yaitu seberapa

besar kebutuhan dana yang diinginkan. Apabila bank kekurangan dana, sementara

permohonan pinjaman meningkat, maka bank akan meningkatkan suku bunga

simpanan agar dana tersebut cepat terpenuhi. Namun peningkatan suku bunga

simpanan akan pula meningkatkan suku bunga pinjaman. Sebaliknya apabila dana

yang ada dalam simpanan di Bank banyak, sementara permohonan pinjaman sedikit,

maka bunga simpanan akan turun karena hal ini dapat menimbulkan kelebihan dana

pada bank tersebut.

2. Target laba yang diinginkan

Biasanya dikhususkan untuk bunga pinjaman. Hal ini disebabkan target laba

merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga

pinjaman. Jika laba laba yang diinginkan besar maka bunga pinjaman ikut besar dan

demikian pula sebaliknya. Namun untuk menghadapi pesaing target laba dapat

diturunkan seminimal mungkin.

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Diperuntukkan untuk bunga pinjaman. Semakin likuid jaminan (mudah

dicairkan) yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan

sebaliknya.

4. Kebijakan pemerintah

Pemerintah telah menetapkan batasan maksimal dan batasan minimal untuk

suku bunga yang diizinkan baik untuk bunga simpanan maupun bunga pinjaman,

supaya bank dapat bersaing secara sehat. Sehingga bank tidak boleh melebihi batasan

yang sudah ditetapkan oleh pemerintah.

5. Jangka waktu

Tingkat suku bunga akan semakin tinggi apabila pinjaman berjangka waktu

panjang, hal ini desebabkan besarnya kemungkinan resiko macet dimasa mendatang.

Demikian pula sebaliknya tingkat suku bunga relatif lebih rendah apabila pinjaman

berjangka waktu singkat. Untuk bunga simpanan berlaku sebaliknya semakin panjang

jangka waktu maka bunga simpanan semakin rendah dan sebaliknya.

6. Produk yang kompetitif

Besar kecilnya bunga pinjaman sangat ditentukan oleh produk yang

kompetitif. Kompetitif maksudnya adalah produk yang dibiayai tersebut laku di

pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah

jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan produk

yang kompetitif tingkat perputaran produknya tinggi sehingga pembayarannya

diharapkan lancer.

Irson Leonard Silitonga : Analisis Faktor-Faktor Yang Mempengaruhi Kelebihan Dana Perbankan Pada Bank Umum Di Sumatera Utara, 2009.

Biasanya bunga pinjaman dikaitkan dengan faktor kepercayaan kepada

seseorang atau lembaga. Pada praktiknya Bank menggolongkan nasabahnya antara

nasabah utama (primer) dan nasabah biasa (sekunder). Nasabah utama biasanya

mempunyai hubungan yang baik dengan pihak Bank, sehingga dalam penentuan suku

bunganya pun berbeda dengan nasabah biasa.

8. Persaingan

Dalam kondisi tidak stabil dan Bank kekurangan dana, sementara tingkat

persaingan dalam memperebutkan dana simpanan cukup ketat, maka Bank harus

bersaing keras dengan Bank lainnya. Dalam arti jika untuk bunga simpanan rata-rata

pesaing 10% maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan

kita naikkan di atas bunga pesaing agar dana yang menumpuk dapat tersalurkan.

2.5. KREDIT

2.5.1. Pengertian Kredit

Defenisi kredit dalam arti ekonomi adalah suatu penundaan pembayaran dari

prestasi yang diberikan seseorang, baik dalam bentuk barang, uang maupun jasa.

Artinya uang atau barang diterima sekarang dan dikembalikan pada masa yang akan

dating.

Kredit erat kaitannya dengan pengadaan modal suatu badan usaha, dimana

dalam menjalankan usahanya pihak manajemen berusaha untuk memperoleh