UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH INVENTORY TURNOVER RATIO DAN DEBTORS’ TURNOVER

RATIO TERHADAP GROSS PROFIT MARGIN: STUDI EMPIRIS PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA : WINSON WIJAYA

NIM : 100503069

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul: “Pengaruh Inventory TurnoverRatio Dan Debtors’ TurnoverRatio Terhadap Gross ProfitMargin: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, April 2014 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa yang telah

memberikan berkat dan karunia-Nya yang begitu besar sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Inventory TurnoverRatio Dan Debtors’ TurnoverRatio Terhadap Gross ProfitMargin: Studi Empiris Pada Perusahaan Manufaktur Yang TerdaftarDi Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas

Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan,

semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai

pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia

Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas

4. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Dosen Pembanding/Penguji, yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan

skripsi ini.

6. Orangtua penulis yang terkasih, Ayahanda Lau Tjeng Kiat dan Ibunda Geiny

Julianjuga kedua kakak penulis Sandy, S.E. dan Cylia, S.E. yang telah

memberikan kasih sayang, doa dan dukungan yang tulus baik moril maupun

materil selama perkuliahan hingga penyelesaian skripsi ini, termasuk

teman-teman yang terus memberikan dukungan dan semangat.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaankarena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun untuk perbaikan penulisan karya ilmiah kedepan.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan

untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, April 2014 Penulis,

Winson Wijaya

ABSTRAK

Memperoleh laba merupakan hal yang penting bagi hampir semua perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh inventory turnoverratio dan debtors’ turnoverratio terhadap gross grofitmargin pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian yang dimuat dalam jurnal internasional dengan populasi penelitian adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI selama periode 2009-2012. Data yang digunakan adalah laporan keuangan dan ringkasan kinerja dari masing-masing perusahaan sampel, yang dipublikasikan melalui websit adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Sampel penelitian ini berjumlah 13 perusahaan dengan menggunakan metode purposive sampling. Variabel penelitian ini adalah inventory turnoverratiosebagai variabel X1, debtors’ turnoverratio

sebagai variabel X2 serta gross grofitmargin sebagai variabel Y.

Hasil penelitian ini menunjukkan bahwa variabel ITR dan DTR secara simultan berpengaruh secara signifikan terhadap GPM pada tingkat signifikansi 95%. Namun secara parsial, hanya variabel DTR yang berpengaruh terhadap GPM. Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Enekwe Chinedu Innocent, Okwo Ifeoma Mary dan Ordu Monday Matthew yang menunjukkanhubungan negatif antara semua variabel bebas dengan GPM secara simultan dan secara parsial, hanya variabel inventory turnover ratio yang memiliki hubungan signifikan terhadap GPM.

ABSTRACT

Earning profit is essential for most companies. The objective of this research is to know the relationship of ITR (Inventory TurnoverRatio) and DTR(Debtors’ TurnoverRatio) onGPM (Gross Profit Margin) at manufacture company listed on Indonesia Stock Exchange.

This research is classified as causal research and replication of international journal researche which the population of this research are manufacture company in Indonesia Stock Exchange during the period of 2009 to 2012. Data that used in this research are financial statements and financial company datathat were published at website www.idx.co.id

The result of this research showed that ITR and DTRsimultaneously have significant effecton GPM rate in 95% confidence interval. But partially only DTR that have relationship on GPM. This research isn’t the same with the research that done by Enekwe Chinedu Innocent, Okwo Ifeoma Mary dan Ordu Monday Matthew thatshows negative relationship between all independent variabel and GPM simultaneously but partially only ITR that have that have relationship on GPM.

. Analysis method that used in this research is quantitative method with multiple regressions. The research sample are 13 manufacture companies, it was done by purposive sampling method. Variables that used in this research are inventory turnoverratio as X1 variable, debtors’ turnoverratio as X2 variable and gross profit margin as Y variable.

DAFTAR ISI

Halaman

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN...1

A. Latar Belakang...1

B. Rumusan Masalah...8

C. Tujuan Penelitian...8

D. Manfaat Penelitian...8

BAB II TINJAUAN PUSTAKA...10

A. Tinjauan Teoritis...10

1. Pengertian Rasio Keuangan...10

2. Jenis-Jenis Rasio Keuangan...12

a. Rasio Likuiditas...13

c. Rasio Aktivitas...15

d. Rasio Profitabilitas...19

3. Analisis Rasio Keuangan...21

a. Pengertian Analisis Rasio Keuangan...21

b. Kegunaan Analisis Rasio Keuangan...22

c. Interpretasi Rasio...23

d. Keunggulan dan Keterbatasan Analisis Rasio Keuangan....24

4. Gross Profit Margin...26

5. Hubungan Rasio Keuangan dengan Gross Profit Margin...27

B. Tinjauan Penelitian Terdahulu...28

C. Kerangka Konseptual dan Hipotesis Penelitian...33

1. Kerangka Konseptual...33

2. Hipotesis Penelitian...35

BAB III METODE PENELITIAN...36

A. Jenis Penelitian...36

B. Batasan Operasional...36

C. Populasi dan Sampel Penelitian...37

D. Jenis dan Sumber Data...42

E. Metode Pengumpulan Data...43

F. Definisi Operasional dan Pengukuran Variabel...43

G. Metode Analisis Data...45

1. Pengujian Asumsi Klasik...45

H. Jadwal Penelitian...50

BAB IV ANALISIS HASIL PENELITIAN...51

A. Deskripsi Data Penelitian...51

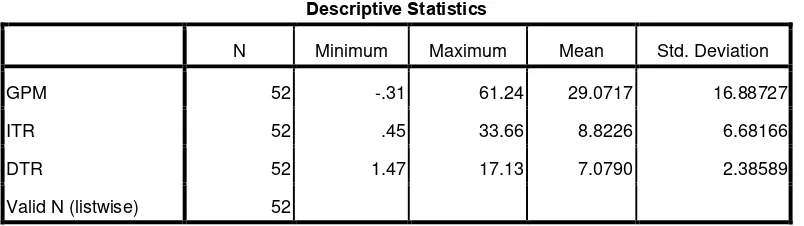

B. Statistik Deskriptif...51

C. Pengujian Asumsi Klasik...52

1. Uji Normalitas...52

2. Uji Multikolinearitas...55

3. Uji Heteroskedastisitas...56

4. Uji Autokorelasi...58

D. Pengujian Hipotesis...59

1. Uji t (t-test)...60

2. Uji F (F-test)...62

E. Pembahasan Hasil Analisis Penelitian...64

BAB V KESIMPULAN DAN SARAN...67

A. Kesimpulan...67

B. Keterbatasan Penelitian...68

C. Saran...69

DAFTAR TABEL

TABEL 2.1 Tinjauan Penelitian Terdahulu...32

TABEL 3.1 Populasi dan Sampel Penelitian...33

TABEL 3.2 Definisi Operasional dan Pengukuran Variabel...39

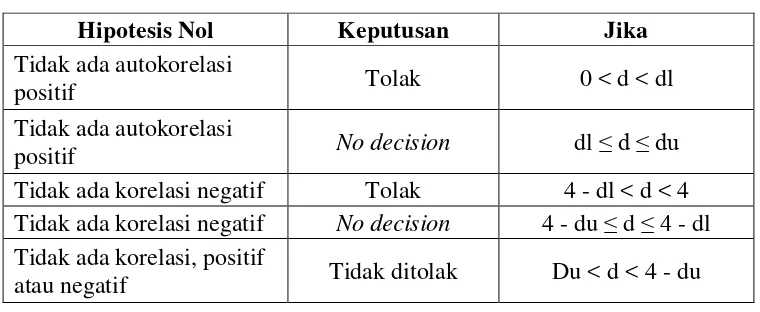

TABEL 3.3 Kriteria Pengambilan Keputusan Uji Durbin Watson...43

TABEL 3.4 Jadwal Penelitian...45

TABEL 4.1 Statistik Deskriptif...50

TABEL 4.2 Hasil Uji Normalitas...52

TABEL 4.3 Hasil Uji Multikolinearitas...55

TABEL 4.4 Hasil Uji Autokorelasi...57

TABEL 4.5 Model Summary...58

TABEL 4.6 Hasil Uji t...61

TABEL 4.7 Hasil Uji F...62

DAFTAR GAMBAR

GAMBAR 2.1 Kerangka Konseptual...28

GAMBAR 4.1 Histogram...54

GAMBAR 4.2 Grafik Normal P-Plot...55

DAFTAR LAMPIRAN

LAMPIRAN 1 Ikhtisar Data Laporan Keuangan Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2012 yang menjadi Sampel Penelitian

LAMPIRAN 2 Hasil-Hasil Uji SPSS

ABSTRAK

Memperoleh laba merupakan hal yang penting bagi hampir semua perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh inventory turnoverratio dan debtors’ turnoverratio terhadap gross grofitmargin pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian yang dimuat dalam jurnal internasional dengan populasi penelitian adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI selama periode 2009-2012. Data yang digunakan adalah laporan keuangan dan ringkasan kinerja dari masing-masing perusahaan sampel, yang dipublikasikan melalui websit adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Sampel penelitian ini berjumlah 13 perusahaan dengan menggunakan metode purposive sampling. Variabel penelitian ini adalah inventory turnoverratiosebagai variabel X1, debtors’ turnoverratio

sebagai variabel X2 serta gross grofitmargin sebagai variabel Y.

Hasil penelitian ini menunjukkan bahwa variabel ITR dan DTR secara simultan berpengaruh secara signifikan terhadap GPM pada tingkat signifikansi 95%. Namun secara parsial, hanya variabel DTR yang berpengaruh terhadap GPM. Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Enekwe Chinedu Innocent, Okwo Ifeoma Mary dan Ordu Monday Matthew yang menunjukkanhubungan negatif antara semua variabel bebas dengan GPM secara simultan dan secara parsial, hanya variabel inventory turnover ratio yang memiliki hubungan signifikan terhadap GPM.

ABSTRACT

Earning profit is essential for most companies. The objective of this research is to know the relationship of ITR (Inventory TurnoverRatio) and DTR(Debtors’ TurnoverRatio) onGPM (Gross Profit Margin) at manufacture company listed on Indonesia Stock Exchange.

This research is classified as causal research and replication of international journal researche which the population of this research are manufacture company in Indonesia Stock Exchange during the period of 2009 to 2012. Data that used in this research are financial statements and financial company datathat were published at website www.idx.co.id

The result of this research showed that ITR and DTRsimultaneously have significant effecton GPM rate in 95% confidence interval. But partially only DTR that have relationship on GPM. This research isn’t the same with the research that done by Enekwe Chinedu Innocent, Okwo Ifeoma Mary dan Ordu Monday Matthew thatshows negative relationship between all independent variabel and GPM simultaneously but partially only ITR that have that have relationship on GPM.

. Analysis method that used in this research is quantitative method with multiple regressions. The research sample are 13 manufacture companies, it was done by purposive sampling method. Variables that used in this research are inventory turnoverratio as X1 variable, debtors’ turnoverratio as X2 variable and gross profit margin as Y variable.

BAB I

PENDAHULUAN

A. Latar Belakang

Ukuran kinerja suatu perusahaan dapat dilihat dari berbagai instrumen perusahaan, salah satunya adalah dari laba yang dihasilkannya. Every firm is most concerned with its profitability. One of the most frequently used tools of financial

ratio analysis is profitability ratio which is used to determine the company’s

bottom line. Profitability measures are important to company managers and

owner alike.(Enekwe et.al, 2013:107) Selama suatu periode opersional, perusahaan banyak membuat dan menjalankan berbagai keputusan maupun kebijakan yang berkaitan dengan elemen-elemen yang terutama terdapat di dalam perusahaan. Semua keputusan dan kebijakan yang dijalankan dengan berbagai cara tersebut merupakan strategi perusahaan untuk mencapai tujuan akhir yaitu mempertahankan serta meningkatkan laba perusahaan.

memanfaatkan potensi yang dimilki perusahaan dalam upaya meningkatkan kinerjanya di periode mendatang.

Keberhasilan suatu kebijakan yang dijalankan dapat diukur menggunakan pengukuran rasio keuangan mengenai elemen yang berkaitan. Rasio yang mengukur tingkat efektifitas dan efisiensi perusahaan dalam menggunakan aktivanya adalah rasio aktivitas. Menurut Weston dan Eugene (1968 : 38) “Activity ratio measure how effectively the firm is using its resources”. Rasio aktivitas yang umum digunakan adalah rasio perputaran piutang (receivable/debtors’s turnover ratio), rasio perputaran hutang (creditors’ turnover ratio), rasio perputaran persediaan (inventory turnover ratio), dan perputaran total aktiva (total assets turnover ratio).

Laba usaha atau biasa disebut dengan laba operasi “merupakan suatu pengukuran laba perusahaan yang berasal dari aktivitas operasi yang masih berlangsung” (Wild, 2005 : 417). Banyaknya keuntungan ataupun laba yang dihasilkan oleh perusahaan dalam suatu periode operasional dapat dilihat dari nilai laba kotor perusahaan (Gross Profit Margin). Nilai ini merupakan tingkat persentase yang dihasilkan dengan membandingkan laba kotor perusahaan (penjualan dikurangi dengan harga pokok penjualan) dengan nilai penjualan perusahaan. Angka gross profit margin yang tinggi menunjukkan jumlah laba kotor yang besar pula.

membuat kebijakan yang berhubungan dengan penjualan, terutama mengenai penjualan kredit, tanpa mementingkan pencapaian angka penjualan yang besar semata.

Hal tersebut dikarenakan kebijakan perusahaan dalam memberikan penjualan kredit berkaitan dengan banyaknya penjualan kredit dan piutang yang akan dihasilkan oleh perusahaan tersebut. Piutang tersebut harus dikendalikan, baik dari segi jumlahnya maupun waktu penagihannya agar perusahaan dapat menghindari besarnya kerugian akibat piutang yang tak tertagih. Apabila piutang mencapai angka yang terlalu besar, kemungkinan perusahaan untuk menanggung beban atas tidak tertagihnya piutang tersebut juga semakin besar. Hal tersebut pada akhirnya akan menyebabkan laba yang dihasilkan perusahaan berkurang. Perputaran piutang yang dimiliki perusahaan dapat diukur dengan rasio perputaran piutang usaha (debtors’ turnover ratio) yang membandingkan jumlah penjualan kredit dengan rata-rata piutang awal dan akhir periode. Rasio ini menunjukkan berapa kali piutang usaha yang dimiliki perusahaan telah berputar menjadi kas selama periode tertentu. Semakin tinggi nilai yang ditunjukkan oleh

debtors’ turnover ratio, maka semakin baik karena hal itu mengindikasikan piutang perusahaan yang semakin cepat tertagih.

dagangnya agar persediaan yang dimiliki tidak terlalu sedikit ataupun terlalu banyak. Oleh karena itu, penting bagi perusahaan untuk menghitung dan memperhatikan perputaran persediaan yang dimiliki agar dapat mengambil keputusan yang tepat berkaitan dengan berapa banyak persediaan yang harus dimilikinya. Perputaran persediaan dapat diukur dengan rasio perputaran persediaan (inventory turnover ratio) yang membandingkan nilai harga pokok penjualan dengan rata-rata persediaan perusahaan dalam suatu periode operasional. “Perputaran persediaan yang relatif pelan sering kali merupakan tanda dari barang persediaan yang berlebih, jarang digunakan atau tidak terpakai dalam persediaan”(Van Horne dan Wachowicz, 2005 : 217). Sedangkan angka yang tinggi dari hasil perhitungan rasio tersebut mengartikan keadaan yang baik dimana persediaan memiliki perputaran yang tinggi. Perputaran yang tinggi memaksudkan perusahaan tidak memerlukan waktu yang terlalu lama untuk menjual persediaannya dan mengubahnya menjadi penjualan yang menguntungkan, sehingga perusahaan dapat kembali menyediakan persediaan yang baru dan perusahaan tidak menumpuk banyak persediaan yang tidak terjual di gudangnya. Pada perusahaan manufaktur, waktu perputaran persediaan merupakaan hal yang penting, terutama pada perusahaan manufaktur yang memproduksi produk-produk yang memiliki batas waktu penggunaan atau kadaluwarsanya.

ketiga elemen tersebut tidak terletak di satu laporan keuangan yang sama, namun dapat dikatakan terdapat hubungan diantara ketiganya. Dalam kegiatan operasionalnya, perusahaan akan memanfaatkan aset yang dimilikinya (dalam hal ini piutang dan persediaan) semaksimal mungkin dalam menghasilkan laba. Hal ini berhubungan dengan profitabilitas perusahaan dimana perusahaan memanfaatkan penjualan, total aset maupun modal dalam memperoleh laba.

Penelitian ini menunjukkan bagaimana analisis rasio keuangan dapat digunakan dalam penentuan profitabilitas perusahaan. Ezeamama (2010)argues that ratios are most effectively used in interpretation of financial statement when

compared to a standard or norm. A single ratio in itself does not indicate

favourable or unfavourable condition. It has to be compared with a benchmark or

standard before commenting on the ratio.

terbagi ke dalam subsektor makanan dan minuman, subsektor rokok, subsektor farmasi, subsektor kosmetik dan barang keperluan rumah tangga, dan subsektor peralatan rumah tangga.

Enekwe et.al (2013) melakukan penelitian yang berjudul “Financial Ratio Analysis as a Determinant of Profitability in Negerian Pharmaceutical Industry”

yang dimuat dalam jurnal internasional dan penelitian tersebut menjadi acuan replikasi untuk penelitian ini. Penelitian tersebut menguji hubungan antara

inventory turnover ratio, debtors’ turnover ratio, creditors’ velocity ratio, dan

total assets turnover ratio terhadap gross profit margin. Hasil penelitian tersebut menunjukkan hubungan yang negatif antara semua variabel independen terhadap

gross profit margin. Penelitian tersebut juga menunjukkan bahwa inventory turnover ratio memiliki hubungan yang signifikan terhadap gross profit margin, sedangkandebtors’ turnover ratio, creditors’ velocity ratio, dan total assets turnover ratio tidak memiliki hubungan yang signifikan terhadap gross profit margin.

variabel total assets turnover ratio yang memiliki pengaruh signifikan terhadap

earning power.

Hasil penelitian Bangun (2010) berbeda dengan penelitian Sihombing (2011) yang meneliti tentang pengaruh efektivitas modal kerja terhadap laba usaha perusahaan makanan dan minuman di Bursa Efek Indonesia. Sihombing (2011) menguji pengaruh dari working capital turnover, receivable turnover dan

inventory turnover terhadap laba usaha yang diwakili oleh return on investment.

Hasil penelitian Sihombing (2011) menunjukkan bahwa secara simultan, semua variabel bebas memiliki pengaruh terhadap return on investment. Sedangkan secara parsial, hanya variabel inventory turnover ratio yang memiliki pengaruh terhadap return on investment.

Hasil yang berbeda ditunjukkan pula oleh penelitian yang dilakukan oleh Pakpahan (2011) yang meneliti mengenai pengaruh rasio keuangan terhadap perubahan laba perusahaan otomotif di Bursa Efek Indonesia. Penelitian Pakpahan (2011) menguji pengaruh current ratio, debt to equity ratio, total assets turnover ratio, inventory turnover ratio,dan gross profit margin terhadap perubahan laba. Hasilnya menunjukkan bahwa current ratio, debt to equity ratio, total assets turnover ratio, inventory turnover ratio, dan gross profit margin baik secara parsial maupun simultan tidak berpengaruh secara signifikan terhadap perubahan laba.

Efek Indonesia, maka peneliti tertarik untuk mencari tahu lebih jauh mengenai hubungan rasio keuangan (terutama rasio aktivitas) terhadap profitabilitas perusahaan. Oleh karena itu, penelitian ini akan menyajikan hubungan antara

Inventory Turnover Ratio, dan Debtors’ Turnover Ratio terhadap Gross Profit Margin yang terdapat pada perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia pada periode 2009 sampai dengan 2012.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah dalam penelitian ini, yaitu apakah inventory turnover ratio dan debtors’ turnover ratio berpengaruh baik secara parsial maupun simultan terhadap gross profit margin pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah inventory turnover ratio dan debtor’s turnover ratio berpengaruh baik secara parsial maupun simultan terhadap gross profit margin pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Bagi peneliti, penelitian ini akan memberikan tambahan ilmu pengetahuan dan bermanfaat sebagai masukan bagi peneliti mengenai rasio perputaran persediaan dan perputaran piutang terhadap margin laba kotor.

2. Bagi perusahaan manufaktur, penelitian ini diharapkan menjadi bahan masukan ketika mengambil keputusan yang berkaitan dengan pengaruh rasio perputaran persediaan dan perputaran piutang terhadap margin laba kotor.

3. Bagi investor, penelitian ini diharapkan dapat menjadi bahan pertimbangan ketika akan melakukan keputusan investasi pada emiten yang terdaftar pada Bursa Efek Indonesia khususnya perusahaan manufaktur.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat yang sering digunakan untuk menganalisis kinerja perusahaan. Rasio keuangan menggunakan informasi yang bersumber dari laporan keuangan perusahaan dan membantu dalam menginterpretasikan angka-angka yang terdapat laporan keuangan ke dalam kalimat yang dapat dimengerti mengenai kondisi yang terjadi dalam perusahaan. Rasio keuangan dapat menjadi pedoman yang bermanfaat dalam mengevaluasi posisi dan kegiatan operasi keuangan perusahaan serta mengadakan perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-perusahaan yang lain.

Rasio keuangan identik dengan perbandingan elemen-elemen keuangan. “Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya” (Van Horne dan Wachowicz, 2005:202).

elemen terhadap elemen lain dalam laporan keuangan. Menurut Wild et.al

(2005:36) manfaat menggunakan rasio keuangan dalam melakukan analisis adalah “dapat mengetahui apakah terdapat penyimpangan-penyimpangan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya” dan “rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut.”

Dalam penggunaannya, agar rasio keuangan dapat diinterpretasikan dengan baik dan tepat sasaran, maka perkiraan-perkiraan yang dibandingkan haruslah mengarah pada hubungan ekonomis yang penting, atau dengan kata lain, perkiraan-perkiraan yang dibandingkan haruslah memiliki atau kemungkinan besar memiliki hubungan yang mempengaruhi satu terhadap lainnya. Sebagai contoh, piutang dapat dibandingkan dengan penjualan karena piutang berhubungan secara langsung terhadap penjualan dimana penjualan kredit akan menghasilkan piutang. Namun perbandingan antara beban perlengkapan dengan harga saham tidaklah tepat karena beban perlengkapan tidak memiliki hubungan dengan faktor-faktor yang mempengaruhi harga saham, begitu pula sebaliknya.

a. Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

b. Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama.

c. Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diperiksa (diaudit). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

d. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

Hasil perhitungan rasio keuangan dapat diinterpretasikan apabila ada pembanding. Menurut Foster (1986 : 61-70) ada dua metode pembandingan rasio keuangan, yaitu:

1. Cross-sectional Techniques

Two frequently discussed cross-sectional techniques of fianancial statement analysis are (A) common-size statements and (B) financial ratio analysis.

2. Time-series Techniques

This section illustrate the use of trend statements and financial ratios to gain insight into a firm’s perfomance over time.

2. Jenis-Jenis Rasio Keuangan

Terdapat banyak rasio-rasio keuangan yang dapat digunakan untuk melalukan analisis keuangan di berbagai segmen perusahaan. Seperti yang dikemukakan oleh Van Horne dan Wachowicz (2005 : 204)

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat kelompok, antara lain:

a. Rasio Likuiditas

Rasio likuiditas biasa digunakan untuk menganalisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas dapat digunakan oleh pihak-pihak yang ingin menilai tingkat likuiditas perusahaan, misalnya pihak-pihak kreditor jangka pendek, pemasok, calon investor dan bankir. Menurut Van Horne dan Wachowicz (2005 : 206) rasio likuiditas adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

Rasio likuiditas sendiri dapat dibagi lagi menjadi beberapa jenis. Masing-masing rasio likuiditas mencerminkan perspektif yang berbeda mengenai kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas menurut Subramanyam(2010:44) antara lain rasio lancar (current ratio), rasio cepat(acid test ratio), waktu penagihan(collection period), dan jumlah hari untuk menjual persediaan (days to sell inventory).

b. Rasio Solvabilitas / Rasio Leverage

dari para pemegang saham dan kreditor. Perusahaan dapat memilih salah satu dari sumber tersebut atau kombinasi dari keduanya. Pada dasarnya kedua-duanya memiliki kelebihan dan kekurangannya masing-masing.

Untuk meminimalkan kekurangan yang ditimbulkan dari kedua sumber dana tersebut, maka perlu adanya pengaturan agar keduanya saling menunjang satu sama lain, misalnya dengan dibuatnya pembatasan penggunaan dana yang bersumber dari pinjaman. Kombinasi yang dilakukan dari penggunaan dana dikenal dengan rasio solvabilitas atau rasio leverage. “Leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana perusahaan dibiayai oleh utang” (Van Horne dan Wachowicz, 2005:209). Leverage ratio disebut juga rasio solvabilitas.

Menurut Subramanyam (2010: 44) beberapa rasio solvabilitas adalah “total debt to equity ratio, long term debt to equity ratio, dan times interest earned ratio.”

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur seberapa efektif perusahaan menggunakan aktiva yang dimilikinya sehingga rasio aktivitas sering disebut juga rasio efektivitas. Rasio aktivitas juga dapat digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dari hasil perhitungan rasio aktivitas yang dilakukan, maka akan terlihat apakah perusahaan telah dikatakan efektif dan efisien dalam mengelola aktivitasnya, tentunya juga dengan mempertimbangkan jenis dan latar belakang perusahaan yang diukur tersebut.

Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account receivable turnover), perputaran persediaan (inventory turnover), perputaran modal kerja (working capital turnover), perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets turnover).

Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah

1. Inventory Turnover Ratio

Inventory turnover menurut Van Horne dan Wachowicz (2005 : 217) “memberitahu kita seberapa banyak persediaan berputar menjadi piutang melalui penjualan selama tahun terkait”. Rasio ini menunjukkan seberapa efektif perusahaan dalam kegiatan usahanya terutama mengenai persediaannya, jumlah investasi yang ada dalam persediannya dan siklus operasi untuk mengisi kasnya kembali dari penjualan atas persediannya. Rumus untuk menghitung inventory turnover menurut Van Horne dan Wachowicz (2005 : 221)

Inventory Turnover = Cost of Goods Sold

Average Inventory

Rumus tersebut menunjukkan hubungan antara harga pokok penjualan dengan rata-rata persediaan. Jika inventory turnover suatu perusahaan menunjukkan sebesar 3 artinya persediaan perusahaan berputar 3 kali dalam menghasilkan penjualan bagi perusahaan. Untuk mengetahui apakah perusahaan cukup efisien dalam mengelola persediaannya, hasil perhitungan harus dibandingkan dengan rata-rata industri atau hasil perhitungan tahun-tahun sebelumnya. Penurunan rasio inventory turnover mengindikasikan kelebihan persediaan yang dimiliki. Oleh karena itu, harus dilakukan suatu usaha untuk mengetahui apakah suatu kategori persediaan tertentu tidak terjual dengan baik dan apa penyebabnya.

sebelum itu dikonversi ke uang tunai. Dalam perusahaan yang memiliki produk persediaan yang tidak dapat bertahan lama, menyimpan banyak persediaan sangatlah berisiko bagi perusahaan. Namun, jika persediaan bukanlah jenis yang mudah rusak atau persediaan bersifat tahan lama, maka menyimpan persediaan mungkin akan menguntungkan, misalnya dapat menjualnya selama periode inflasi. Berbagai faktor yang mempengaruhi banyaknya persediaan yang disimpan suatu perusahaan antara lain jenis produk, produksi musiman atau bukan, pola permintaan, persaingan, dan ketersediaan dana.

2. Debtors’ Turnover Ratio

Leahy (2012) mengemukakan rasio perputaran debtor (debtors’ turnover ratio) sebagai variabel piutang yang mengukur dampak fungsi kredit perusahaan terhadap profitabilitas. Dampak ini meliputi risiko yang terkait dengan pemberian kredit. Dia menambahkan bahwa semakin tinggi rasio piutang terhadap penjualan, semakin besar pula keuntungan produsen atau perusahaan. Oleh karena itu perusahaan mau menyediakan fasilitas penjualan kredit untuk pelanggannya.

bersih (jika tidak tersedia, maka gunakan angka total penjualan) dengan rata-rata piutang. Rata-rata piutang ditemukan dengan cara menambahkan angka piutang awal dengan angka piutang akhir kemudian dibagi dua. Semakin tinggi angka perputaran piutang ini, maka semakin baik, karena ini berarti bahwa perusahaan dapat mengumpulkan piutang dengan cepat dari pelanggan. Dana yang telah dikumpulkan ini kemudian dapat digunakan lagi untuk investasi atau kegiatan operasi lainnya. Jika terjadi penurunan rasio perputaran rasio debtor secara signifikan, maka ini mengindikasikan masalah yang serius dalam pengumpulan piutang dari pelanggan. Oleh karena itu dibutuhkan analisis yang cermat dari perusahaan terhadap kebijakan kredit perusahaan.

�������′ �������������= �net credit sales (total sales)

Average Receivable �

Rata-rata periode penagihan piutang ditemukan dengan membagi perputaran piutang dengan 365 hari. Semakin tinggi angka dari rata-rata periode penagihan piutang menunjukkan bahwa piutang pelanggan mungkin semakin tidak dapat tertagih.

����������������������� = 365

�net credit sales (total sales )Average Receivable �

����������������������� = 365

Sebagai contoh, jika angka rata-rata periode penagihan piutang

(average collection period) menunjukkan 30, itu berarti perusahaan secara rata-rata dapat menagih piutang yang dimilikinya dalam periode 30 hari dan mengubah piutang tersebut menjadi uang tunai atau dana yang dapat digunakannya kembali.

d. Rasio Profitabilitas

Hasil akhir dari semua keputusan dan kebijakan yang dilakukan oleh perusahaan dapat terlihat dari profitabilitas. Oleh karena itu rasio profitabilitas dapat disebut juga dengan rasio kinerja operasi. Rasio ini dapat mengevaluasi margin laba atas aktivitas operasi yang dilakukan. Menurut Brigham dan Houston (2006 : 107) “rasio profitabilitas (profitability ratio) akan menunjukkan efek dari likuiditas, manajemen aktiva, dan utang pada hasil operasi”.

Rasio profitabilitas (profitability ratio) menurut Van Horne dan Wachowicz (2005 : 222) adalah “rasio yang menghubungkan laba dari penjualan dan investasi”. Rasio profitabilitas menunjukkan tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi karena untuk menjaga kelangsungan hidupnya, perusahaan harus tetap berada pada posisi yang menguntungkan

operasinya selanjutnya, serta memperoleh pinjaman dari kreditor maupun investasi dari luar.

Jika dilihat dari hubungannya dengan penjualan dan investasi, rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba sebelum pajak (pretax profit margin), margin laba bersih (net profit margin), return on assets atau return on investment, dan return on equity.

Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah margin laba kotor (gross profit margin).

Gross profit margin dapat memberitahukan margin keuntungan kotor yang didapatkan dari setiap penjualan perusahaan. Gross profit margin

menurut Van Horne dan Wachowicz (2005 : 222) “memberitahu kita laba dari perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya untuk memproduksi barang yang dijual”.

Rumus untuk menghitung gross profit margin menurut Wild (2005 : 42) adalah

�����������������= Sales−Cost of Goods Sold

Sales x 100%

hasil perhitungan tahun-tahun sebelumnya untuk melihat apakah terdapat peningkatan atau penurunan gross profit margin.

Gross profit margin juga dapat digunakan sebagai ukuran efisiensi penjualan perusahaan terhadap harga pokok penjualan. Dengan menggunakan rasio ini, hasil yang diperoleh akan terbebas dari pengaruh biaya yang dikeluarkan ataupun pendapatan yang diperoleh diluar dari kegiatan operasi. Rasio ini didasarkan pada penjualan bersih perusahaan, karena penjualan adalah fitur paling penting. Penjualan menghasilkan keuntungan – tanpa penjualan tidak akan ada keuntungan. Margin laba kotor yang rendah dapat juga mengindikasikan harga pokok penjualan yang relatif terlalu tinggi.

3. Analisis Rasio Keuangan

a. Pengertian Anaslisis Rasio Keuangan

Financial ratio analysis is a vital one since the profitability of an

enterprise is directly affected by such decision. The succesful selection and

use of appropriate financial ratio is one of the key elements of the firm’s

financial strategy (Enekwe et.al, 2013:107). Analisis rasio keuangan adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam bentuk rasio keuangan. Wild

dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio.”

Sedangkan menurut Subramanyam (2010 : 40) analisis rasio merupakan “salah satu alat analisis keuangan yang paling populer dan banyak digunakan.” Namun, sering disalahpahami dan sebagai konsekuensinya, kepentingannya sering dilebih-lebihkan. Sebuah rasio menyatakan hubungan matematis antara dua kuantitas. Rasio 200 terhadap 100 dinyatakan sebagai 2:1 atau cukup 2. Meskipun perhitungan rasio merupakan operasi aritmetika sederhana, interpretasinya lebih kompleks. Agar bermakna, sebuah rasio harus pada hubungan ekonomis yang penting.

b. Kegunaan Analisis Rasio Keuangan

Financial ratio analysis have a lot of potentials to help organizations

in improving their revenue generation ability as well as minimization of

perusahaan lainnya yang sejenis atau terhadap rata-rata industri dapat membantu mengidentifikasi adanya penyimpangan.

Sedangkan sebagai fungsi prediktif, rasio keuangan dapat bermanfaat untuk orientasi ke depan. Hal ini berarti perusahaan akan menyesuaikan faktor-faktor yang mempengaruhi rasio untuk kemungkinan tren dan ukurannya di masa depan. Perusahaan juga harus menilai faktor-faktor yang berpotensi memengaruhi rasio di masa depan. Oleh karena itu, “kegunaan rasio tergantung pada keahlian penerapan dan interpretasinya, dan ini adalah bagian paling menantang dari analisis rasio.” (Subramanyam , 2010:42)

Analisis rasio keuangan biasanya digunakan oleh tiga kelompok utama pengguna laporan keuangan, yaitu kelompok manajer perusahaan, kelompok analis kredit dan kelompok analis saham. Menurut Brigham dan Houston (2006 : 119) kegunaan analisis rasio keuangan bagi ketiga kelompok tersebut adalah sebagai berikut:

1. manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan,

2. analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

3. analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

c. Interpretasi Rasio

memengaruhi penyebut. Sebagai contoh, perusahaan dapat memperbaiki rasio beban operasi terhadap penjualan dengan mengurangi biaya yang menstimulasi penjualan (misalnya, penelitian dan pengembangan). Pengurangan jenis biaya seperti ini kemungkinan berakibat pada penurunan penjualan atau pangsa pasar jangka panjang. Dengan demikian, profitabilitas yang tampaknya membaik dalam jangka pendek dapat merusak prospek perusahaan di masa depan. Kita harus menginterpretasikan perubahan tersebut dengan tepat. Banyak rasio memiliki variabel penting yang sama dengan rasio lainnya. Dengan demikian, tidaklah perlu untuk menghitung semua rasio yang mungkin untuk menganalisis sebuah situasi. Rasio, seperti sebagian besar teknik analisis keuangan, tidak relevan dalam isolasi. Rasio bermanfaat bila diinterpretasikan dalam perbandingan dengan : (1) rasio tahun sebelumnya, (2) standar yang ditentukan sebelumnya, dan (3) rasio pesaing. Pada akhirnya, variabilitas rasio sepanjang waktu sering sama pentingnya dengan trennya. (Subramanyam, 2010: 43)

d. Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2006: 298) analisis rasio keuangan memiliki beberapa keunggulan yaitu:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

4. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

5. Rasio menstandarisir size perusahaan.

6. Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Namun, sebagai alat analisis keuangan, rasio juga memiliki kelemahan atau kekurangan. Syahyunan (2004 : 82-83) mengungkapkan ada beberapa keterbatasan atau kelemahan analisis rasio keuangan.

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

Kelemahan paling menonjol dari penggunaan rasio sebagai alat analisis keuangan yaitu sulitnya membandingkan perhitungan rasio suatu perusahaan dengan rata-rata industri. Kiesoet.al (2002 : 495) berkomentar sebagai berikut:

4. Gross Profit Margin

Marjin laba kotor (gross profit margin) berbeda dengan laba kotor. Laba kotor merupakan pengurangan dari total penjualan terhadap harga pokok penjualan, sedangkan marjin laba kotor merupakan rasio laba kotor penjualan.

Adapun elemen – elemen yang menentukan besarnya laba kotor adalah: 1. Elemen pendapatan penjualan, ditentukan oleh besarnya:

a. Harga jual satuan

b. Kuantitas atau volume penjualan

2. Elemen harga pokok penjualan, ditentukan oleh besarnya: a. Harga pokok penjualan setiap produk

b. Kuantitas atau volume penjualan

Marjin laba kotor digunakan untuk mengukur perbandingan antara laba kotor dengan tingkat penjualan bersih, di mana laba kotor diperoleh dengan cara mengurangkan antara penjualan bersih dengan harga pokok penjualan. Semakin besar rasio ini, semakin baik keadaan perusahaan, karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi dan ini menunjukkan bahwa harga pokok penjualan relatif rendah bila dibanding dengan penjualan. Sebaliknya, semakin kecil rasio marjin laba kotornya, maka semakin kurang baik pula operasional perusahaan.

tinggi antara satu periode dengan periode selanjutnya, maka mengindikasikan perusahaan berhasil menekan biaya produksi seefisien mungkin, dan sebaliknya, semakin rendah angka rasio marjin laba kotor mengindikasikan bertambahnya biaya produksi.

Analisis marjin laba kotor sering digunakan dalam perencanaan keuangan atau penganggaran, namun teknik ini juga dapat digunakan dalam analisis laporan keuangan. Untuk lebih memahami penggunaan rasio marjin laba kotor, kita dapat memperhatikan contoh berikut. Misalkan pendapatan perusahaan sebesar Rp.100.000.000 dengan harga pokok penjualannya Rp.40.000.000 maka laba kotornya adalah Rp.60.000.000 sehingga dapat diketahui marjin laba kotornya adalah sebesar 60%.

5. Hubungan Rasio Keuangan dengan Gross Profit Margin

Debtors’ turnover ratio menunjukkan besarnya piutang yang dapat tertagih atas penjualan kredit ataupun total penjualan yang dihasilkan oleh perusahaan. Rasio perputaran piutang yang tinggi mengartikan banyaknya piutang usaha yang dapat tertagih. Piutang usaha berkaitan dengan penjualan kredit dimana penjualan kredit yang besar akan menimbulkan piutang usaha yang besar pula. Oleh karena itu dapat dikatakan piutang usaha memiliki hubungan yang positif terhadap penjualan dan marjin laba kotor perusahaan. Demikian pula dengan perputaran piutang usaha, dimana penagihan piutang akan memberikan aset tambahan bagi perusahaan untuk meningkatkan produksi dan penjualan, sehingga dapat dikatakan perputaran piutang usaha memiliki hubungan yang positif terhadap marjin laba kotor.

B. Tinjauan Penelitian Terdahulu

Terdapat ketidaksamaan atau tidak terdapat konsistensi dari hasil penelitian-penelitian yang telah dilakukan terlebih dahulu, baik secara pasial maupun simultan terhadap hubungan rasio-rasio keuangan yang akan diteliti dalam penelitian ini. Berikut ini adalah uraian beberapa penelitan yang telah dilakukan terdahulu:

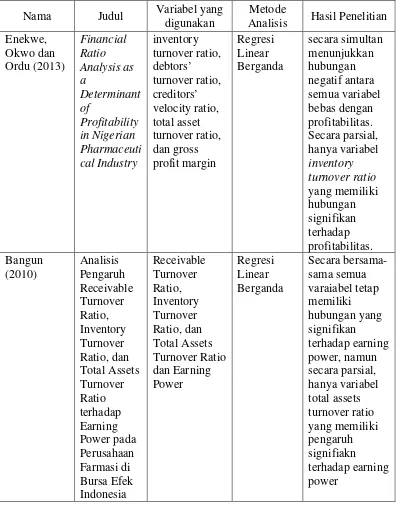

1. Penelitian Enekwe, Okwo dan Ordu tahun 2013

untuk periode 11 tahun yaitu mulai tahun 2001 sampai 2011. Variabel bebas yang digunakan adalah inventory turnover ratio, debtors’ turnover ratio, creditors’ velocity ratio, dan total asset turnover ratio. Sedangkan profitabilitas diwakili oleh gross profit margin. Hasil penelitian secara simultan menunjukkan hubungan negatif antara semua variabel bebas dengan profitabilitas. Secara parsial, hanya variabel inventory turnover ratio yang memiliki hubungan signifikan terhadap profitabilitas.

2. Penelitian Bangun tahun 2010

Judul penelitian adalah “Analisis Pengaruh Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio terhadap Earning Power pada Perusahaan Farmasi di Bursa Efek Indonesia.” Data yang digunakan bersumber dari laporan laba rugi dan neraca perusahaan farmasi pada tahun 2003 – 2009. Hasil penelitian menunjukkan bahwa secara bersama-sama semua variabel tetap memiliki hubungan yang signifikan terhadap earning power. Namun secara parsial, hanya variabel total assets turnover ratio yang memiliki pengaruh signifikan terhadap earning power.

3. Penelitian Sihombing tahun 2011

Hasil penelitian menunjukkan bahwa secara simultan, semua variabel bebas memiliki pengaruh terhadap return on investment. Sedangkan secara parsial, hanya variabel inventory turnover ratio yang memiliki pengaruh terhadap

return on investment.

4. Penelitian Pakpahan tahun 2011

Judul penelitian adalah “Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia.” Variabel penelitiannya adalah current ratio, debt to equity ratio, total assets turnover, inventory turnover, gross profit margin terhadap perubahan laba.

Periode penelitian adalah tahun 2006 – 2009. Hasilnya menunjukkan bahwa

current ratio, debt to equity ratio, total assets turnover ratio, inventory

turnover ratio, dan gross profit margin baik secara parsial maupun simultan tidak berpengaruh secara signifikan terhadap perubahan laba.

5. Penelitian Syarief tahun 2010

Judul penelitian adalah “Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.” Penelitian ini menguji hubungan

current ratio, debt ratio, total assets turnover, inventory turnover, return on

margin) berpengaruh terhadap perubahan laba. Sedangkan secara parsial, tidak ada variabel dependen yang berpengaruh terhadap perubahan laba.

Tabel 2.1

Tinjauan Penelitian Tedahulu Nama Judul Variabel yang

digunakan

Metode

Sihombing (2011) Pengaruh Efektivitas Modal Kerja Terhadap Laba Usaha pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia working capital turnover, receivable turnover, inventory turnover, dan return on investment Regresi Linear Berganda Secara simultan, semua variabel bebas memiliki pengaruh terhadap return on investment, sedangkan secara parsial, hanya variabel inventory turnover ratio berpengaruh terhadap return on investment Pakpahan (2011) Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia current ratio, debt to equity ratio, total assets turnover, inventory turnover, gross profit margin, dan perubahan laba Regresi Linear Berganda Current ratio, debt to equity ratio, total assets turnover ratio, inventory turnover ratio, dan gross profit margin baik secara parsial maupun simultan tidak berpengaruh secara signifikan terhadap perubahan laba Syarief (2010) Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang Terdaftar di BEI current ratio, debt ratio, total assets

turnover, inventory turnover, return on assets, retun on equity, gross profit margin dan perubahan laba Regresi Linear Berganda Secara simultan, semua variabel dependen berpengaruh terhadap perubahan laba, sedangkan secara parsial, tidak ada variabel dependen yang berpengaruh terhadap perubahan laba

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual membantu dalam memahami bagaimana hubungan antara teori dengan berbagai faktor yang diidentifikasi sebagai hal yang penting sehingga dapat menjelaskan hubungan teori dengan variabel yang akan diteliti.

Dalam penelitian ini, variabel independen yang digunakan adalah

Inventory Turnover Ratio (ITR) dan Debtors’ Turnover Ratio (DTR). Variabel dependen dalam penelitian ini adalah Gross Profit Margin (GPM).

[image:47.595.137.515.437.585.2]Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di atas, maka kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Inventory turnover ratio mengukur perputaran persediaan yang terjadi di perusahaan selama periode tertentu, pada umumnya adalah periode satu tahun. ITR yang tinggi menunjukkan perputaran persediaan yang tinggi pula, yang berarti persediaan yang dimiliki perusahaan sering mengalami pergerakan masuk (melalui pembelian atau hasil produksi) dan keluar (penjualan). Penjualan yang dilakukan akan memberikan laba bagi perusahaan. Dengan

Gross Profit Margin (Y)

Inventory Turnover Ratio(X1)

Debtor’s Turnover Ratio(X2)

demikian dapat diasumsikan jika ITR menunjukkan angka yang tinggi, maka penjualan perusahaan akan menunjukkan angka yang tinggi pula. Penjualan yang tinggi tersebut akan menyebabkan GPM perusahaan mencapai titik yang tinggi.

Debtors’ turnover ratio mengukur tingkat perputaran piutang yang terjadi pada perusahaan selama suatu periode. DTR menunjukkan seberapa lancar dan cepatnya piutang yang dimiliki perusahaan dapat ditagih dan diubah menjadi uang tunai sehingga dapat digunakan kembali untuk kegiatan-kegiatan perusahaan lainnya. Hasil perhitungan DTR yang tinggi mengartikan keadaan yang baik dimana perusahaan dapat menagih piutang yang dimilikinya dengan relatif cepat dan lancar. Banyaknya piutang yang dimiliki dan banyaknya piutang yang dapat ditagih dapat berhubungan dengan banyaknya penjualan kredit yang terjadi. Penjualan kemudian akan mempengaruhi banyaknya laba yang dihasilkan. Oleh karena itu dapat dikatakan rasio perputaran piutang memiliki hubungan yang positif dengan laba yang diperoleh perusahaan.

2. Hipotesis Penelitian

”Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Dengan menguji hipotesis diharapkan solusi dapat ditemukan untuk mengatasi masalah yang dihadapi.” (Sekaran, 2006:135)

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diurakan, maka hipotesis penelitian ini adalah:

H1: Ada pengaruh Inventory Turnover Ratio (ITR) dan Debtors’ Turnover

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian asosiatif kausal. Penelitian asosiatif kausal adalah “penelitian yang berguna untuk menganalisis bagaimana suatu variabel mempengaruhi, atau’bertanggung jawab atas’ perubahan-perubahan dalam variabel lainnya.” (Cooper dan Emory, 1996:136).

B. Batasan Operasional

Batasan-batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan yang secara konsisten terdaftar di Bursa Efek Indonesia selama periode 2009 – 2012.

2. Data yang digunakan dalam penelitian ini bersumber dari ringkasan kinerja yang dirujuk dari laporan keuangan perusahaan yang telah diaudit untuk periode singkat secara relatif, yaitu antara 2009 – 2012.

diunduh dari situs resmi Bursa Efek Indonesia yaitu saat penelitian ini dilakukan.

4. Rasio-rasio keuangan yang digunakan terbatas pada inventory turnover ratio, debtors’ turnover ratio dan gross profit margin.

5. Dalam penelitian ini diasumsikan faktor-faktor lain (faktor makro) dianggap cateris paribus.

C. Populasi dan Sample Penelitian

Cooper dan Emory(1996:214) menyatakan “populasi adalah seluruh kumpulan elemen yang dapat kita gunakan untuk membuat beberapa kesimpulan.” Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara konsisten selama periode 2009 – 2012 yang berjumlah 135 perusahaan.

Menurut Cooper dan Emory (1996:214) sample adalah “bagian dari elemen-elemen populasi yang yang diseleksi sehingga kesimpulan tentang keseluruhan populasi dapat diperoleh. Sebuah elemen adalah subjek dimana penelitian tersebut dilakukan.” Dalam penelitian ini pengambilan sampel menggunakan teknik

purposive samplng, yaitu mengambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Kriteria – kriteria sampel yang digunakan oleh peneliti adalah sebagai berikut: 1. Perusahaan – perusahaan manufaktur yang terdaftar di Bursa Efek

2. Perusahaan – perusahaan manufaktur tersebut tidak di delisting pada tahun 2009, 2010, 2011, dan 2012.

3. Perusahaan – perusahaan manufaktur tersebut menyediakan ringkasan kinerja yang menyediakan informasi keuangan ringkas perusahaan dari Desember 2009 sampai dengan Desember 2012 yang bersumber dari laporan keuangan tahunan yang lengkap dan telah diaudit untuk tahun 2009, 2010, 2011, dan 2012.

4. Ringkasan kinerja yang dipublikasikan menyediakan unsur – unsur komponen penelitian.

[image:52.595.114.515.492.742.2]Berdasarkan kriteria yang telah diuraikan di atas, maka perusahaan yang menjadi sampel penelitian ini berjumlah 13 perusahaan. Berikut ini adalah perusahaan yang memenuhi kriteria untuk dijadikan sampel disajikan dalam tabel di bawah ini.

Tabel 3.1

Populasi dan Sampel Penelitian No. Kode

Emiten Nama Perusahaan

Kriteria

Sampel

1 2 3 4

1 ADES Akasha Wira International Tbk √ √ √

2 ADMG Polychem Indonesia Tbk √ √ √

3 AISA Tiga Pilar Sejahtera Food Tbk √ √ √

4 AKKU Alam Karya Unggul Tbk √ √ √

5 AKPI Argha Karya Prima Industry

Tbk √ √ √

6 ALDO Alkindo Naratama Tbk √ √ √

7 ALKA Alaska Industrindo Tbk √ √ √

8 ALMI Alumindo Light Metal Industry

Tbk √ √ √

No. Kode

Emiten Nama Perusahaan Kriteria Sampel

10 APLI Asiaplast Industries Tbk √ √ √

11 ARGO Argo Pantes Tbk √ √ √

12 ARNA Arwana Citra Mulia Tbk √ √ √ √ 1

13 ASII Astra International Tbk √ √ √ √ 2

14 AUTO Astra Auto Part Tbk √ √ √ √ 3

15 BAJA Beton Jaya Manunggal Tbk √ √ √

16 BATA Sepatu Bata Tbk √ √ √

17 BIMA Primarindo Asia Infrastructure

Tbk √ √ √

18 BRAM Indo Kordsa Tbk √ √ √

19 BRNA B Tbk √ √ √

20 BRPT Barito Pasific Tbk √ √ √

21 BUDI Budi Acid Jaya Tbk √ √ √

22 CEKA Cahaya Kalbar Tbk √ √ √

23 CNTB Centex Tbk – Saham Seri B

24 CNTX Centex Tbk √ √ √

25 CPIN Charoen Pokphand Indonesia

Tbk √ √ √

26 CTBN Citra Turbindo Tbk √ √ √

27 DAVO Davomas Abadi Tbk √ √ √

28 DLTA Delta Djakarta Tbk √ √ √

29 DPNS Duta Pertiwi Nusantara Tbk √ √ √ 30 DVLA Darya Varia Laboratoria Tbk √ √ √ 31 EKAD Ekadharma International Tbk √ √ √

32 ERTX Eratex Djaya Tbk √ √ √

33 ESTI Ever Shine Textile Industry

Tbk √ √ √

34 ETWA Eterindo Wahanatama Tbk √ √ √

35 FASW Fajar Surya Wisesa Tbk √ √ √

36 FPNI Titan Kimia Nusantara Tbk √ √ √ √ 4

37 GDST Gunawan Dianjaya Steel Tbk √ √ √

38 GDYR Goodyear Indonesia Tbk √ √ √

39 GGRM Gudang Garam Tbk √ √ √

40 GJTL Gajah Tunggal Tbk √ √ √

41 HDTX Pan Asia Indosyntec Tbk √ √ √

42 HMSP Hanjaya Mandala Sampoerna

Tbk √ √ √

No. Kode

Emiten Nama Perusahaan Kriteria Sampel

44 IGAR Champion Pasific Indonesia

Tbk √ √ √ √ 5

45 IKAI Inti Keramik Alam Asri

Industri Tbk √ √ √

46 IKBI Sumi Indo Kabel Tbk √ √ √

47 IMAS Indomobil Sukses International

Tbk √ √ √

48 INAF Indofarma Tbk √ √ √ √ 6

49 INAI Indal Aluminium Industry Tbk √ √ √ 50 INCI Intan Wijaya International Tbk √ √ √ 51 INDF Indofood Sukses Makmur Tbk √ √ √

52 INDR Indo Rama Synthetic Tbk √ √ √

53 INDS Indospring Tbk √ √ √

54 INKP Indah Kiat Pulp & paper Tbk √ √ √

55 INRU Toba Pulp Lestari Tbk √ √ √

56 INTP Indocement Tunggal Prakasa

Tbk √ √ √ √ 7

57 IPOL Indopoly Swakarsa Industry

Tbk √ √ √

58 ITMA Itamaraya Tbk √ √ √

59 JECC Jembo Cable Company Tbk √ √ √

60 JKSW Jakarta Kyoei Steel Work Tbk √ √ √ 61 JPFA Japfa Comfeed Indonesia Tbk √ √ √

62 JPRS Jaya Pari Steel Tbk √ √ √

63 KAEF Kimia Farma Tbk √ √ √

64 KARW Karwell Indonesia Tbk √ √ √

65 KBLI KMI Wire and Cable Tbk √ √ √

66 KBLM Kabelindo Murni Tbk √ √ √

67 KBRI Kertas Basuki Rachmat

Indonesia Tbk √ √ √

68 KDSI Kedawung Setia Industrial Tbk √ √ √ √ 8 69 KIAS Keramika Indonesia Assosiasi

Tbk √ √ √

70 KICI Kedaung Indag Can Tbk √ √ √

71 KLBF Kalbe Farma Tbk √ √ √

72 KRAS Krakatau Steel Tbk √ √ √

73 LION Lion Metal Works Tbk √ √ √

74 LMPI Langgeng Makmur Industry

No. Kode

Emiten Nama Perusahaan Kriteria Sampel

75 LNSH Lionmesh Prima Tbk √ √ √

76 LPIN Multi Prima Sejahtera Tbk √ √ √

77 MAIN Malindo Feedmill Tbk √ √ √

78 MASA Multistrada Arah Sarana Tbk √ √ √

79 MBTO Martina Berto Tbk √ √ √

80 MERK Merck Tbk √ √ √

81 MLBI Multi Bintang Indonesia Tbk √ √ √ √ 9

82 MLIA Mulia Industrindo Tbk √ √ √

83 MRAT Mustika Ratu Tbk √ √ √

84 MYOR Mayora Indah Tbk √ √ √

85 MYRX Hanson International Tbk √ √ √

86 MYTX Apac Citra Centertex Tbk √ √ √

87 NIKL Pelat Timah Nusantara Tbk √ √ √ √ 10

88 NIPS Nipress Tbk √ √ √

89 PAFI Pan Asia Filament Inti Tbk √ √ √

90 PBRX Pan Brothers Tbk √ √ √

91 PICO Pelangi Indah Canindo Tbk √ √ √

92 POLY Asia Pasific Fibers Tbk √ √ √

93 PRAS Prima alloy steel Universal Tbk √ √ √

94 PSDN Prashida Aneka Niaga Tbk √ √ √

95 PTSN Sat Nusa Persada Tbk √ √ √

96 PYFA Pyridam Farma Tbk √ √ √

97 RICY Ricky Putra Globalindo Tbk √ √ √ 98 RMBA Bentoel International

Investama Tbk √ √ √

99 ROTI Nippon Indosari Corporindo

Tbk √ √ √ √ 11

100 SAIP Surabaya Agung Industri Pulp

& Kertas Tbk √ √ √

101

SCCO

Supreme Cable Manufacturing

& Commerce Tbk √ √ √

102 SCPI Schering Plough Indonesia Tbk √ √ √

103 SIAP Sekawan Intipratama Tbk √ √ √

104 SIMA Siwani Makmur Tbk √ √ √

105 SIMM Surya Intrindo Makmur Tbk

106 SIPD Siearad Produce Tbk √ √ √

107 SKBM Sekar Bumi Tbk √ √ √

No. Kode

Emiten Nama Perusahaan Kriteria Sampel

109 SMCB Holcim Indonesia Tbk √ √ √ √ 12

110 SMGR Semen Gresik Tbk √ √ √ √ 13

111 SMSM Selamat Sempurna Tbk √ √ √

112 SOBI Sorini Agro Asia Corporindo

Tbk √ √ √

113 SPMA Suparma Tbk √ √ √

114 SQBB Taisho Pharmaceutical

Indonesia Tbk √ √ √

115 SRSN Indo Acitama Tbk √ √ √

116 SSTM Sunson Textile Manufacturer

Tbk √ √ √

117 STAR Star Petrochem Tbk √ √ √

118 STTP Siantar Top Tbk √ √ √

119 SULI Sumalindo Lestari Jaya Tbk √ √ √ 120 TBMS Tembaga Mulia Semanan Tbk √ √ √

121 TCID Mandom Indonesia Tbk √ √ √

122 TFCO Tifico Fiber Indonesia Tbk √ √ √ 123 TIRT Tirta Mahakam Resources Tbk √ √ √ 124 TKIM Pabrik Kertas Tjiwi Kimia Tbk √ √ √

125 TOTO Surya Toto Indonesia Tbk √ √ √

126 TPIA Chandra Asri Petrochemical √ √ √

127 TRST Trias Sentosa Tbk √ √ √

128 TSPC Tempo Scan Pasific Tbk √ √ √

129 ULTJ Ultrajaya Milk Industry &

Trading Company Tbk √ √ √

130 UNIC Unggul Indah Cahaya Tbk √ √ √

131 UNIT Nusantara Inti Corpora Tbk √ √ √

132 UNTX Unitex Tbk √ √ √

133 UNVR Unilever Indonesia Tbk √ √ √

134 VOKS Voksel Electric Tbk √ √ √

135 YPAS Yana Prima Hasta Persada Tbk √ √ √

D. Jenis dan Sumber Data

datayang digunakan adalah data deret waktu (time series), yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu. Data yang digunakan berupa data sekunder, yaitu data yang diperoleh dari sumber sekunder berupa ringkasan kinerja perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009 sampai 2012 yang diperoleh melalui situs resmi

E. Metode Pengumpulan Data

Metode yang digunakan peneliti dalam mengumpulkan data yaitu dengan melakukan teknik dokumentasi dimana teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini, dapat berupa catatan, laporan keuangan, ringkasan kinerja maupun informasi lainnya. Pada penelitian ini, pengumpulan data dilakukan melalui studi pustaka, yakni mengumpulkan jurnal-jurnal akuntansi dan buku – buku yang berkaitan dengan masalah yang diteliti. Kemudian pengumpulan data dilanjutkan dengan cara mengunduh ringkasan kinerja dari situs

F. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah “suatu definisi yang dinyatakan dalam kriteria atau operasi yang dapat diuji secara khusus, artinya kita harus bisa menghitung, mengukur, atu dengan cara lain dapat menyimpulkan informasi melalui penalaran kita.” (Cooper dan Emory, 1996:37).

1. Variabel independen (bebas), merupakan “variabel yang mempengaruhi variabel terikat, entah secara positif atau negatif” (Sekaran, 2006:117). Variabel independen (bebas) yang digunakan dalam penelitian ini adalahInventory Turnover Ratio dan Debtor’s Turnover Ratio. Variabel independen disimbolkan dengan “X1” (Inventory Turnover Ratio) dan “X2” (Debtor’s Turnover Ratio).

[image:58.595.114.512.402.700.2]2. Variabel dependen (terikat), merupakan “variabel utama yang menajdi faktor berlaku dalam investigasi” (Sekaran, 2006:116). Variabel dependen dalam penelitian ini adalah Gross Profit Margin, dimana variabel dependen disimbolkan dengan “Y”.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

X/Y Variabel Definisi Rumus Skala

X1 Inventory Turnover Ratio Inventory Turnover Ratiomenunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal

Cost of Goods Sold

Average Inventory Rasio

X2 Debtor’s Turnover Ratio Debtor’s Turnover Ratiomenunjukkan dampak fungsi kredit perusahaan terhadap profitabilitas

Credit sales (total sales)

Average Receiveable Rasio

Y Gross Profit Margin Gross Profit Marginyaitu kemampuan perusahaan untuk menghasilkan laba kotor

Sales−COGS

G. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik, yaitu model analisis regresi berganda dengan bantuan software SPSS versi 16 for Windows. Peneliti melakukan pengujian asumsi klasik terlebih dahulu sebelum melakukan hipotesis.

1. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, analisis regresi harus bebas dari asumsi-asumsi klasik sehingga memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

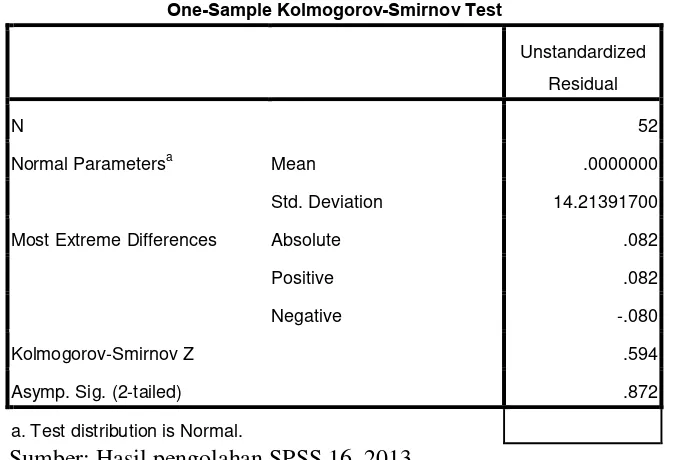

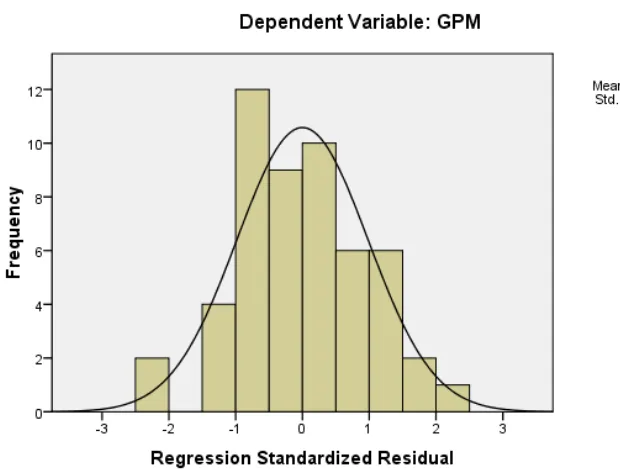

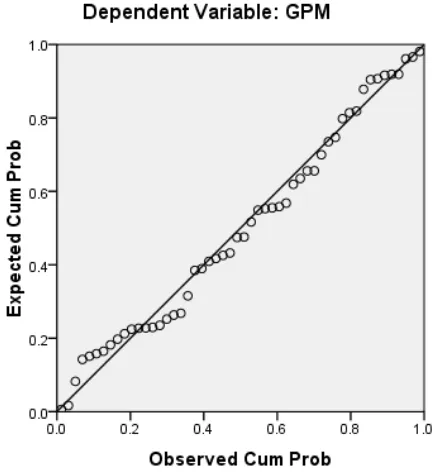

a. Uji Normalitas

memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2006 : 112) sebagai berikut:

1. jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2. jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk “menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen” (Ghozali, 2006 : 91). Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas yang bersifat orthogonal adalah variabel yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan

menunjukkan adanya multikolinearitas adalah “nilai tolerance <0.10 atau sama dengan nilai VIF >10” (Ghozali, 2006 : 92).

Cara-cara yang dapat dilakukan jika terjadi multikolinearitas (Gujarati, 2001, 166-171) yaitu:

1. Informasi apriori.

2. Menghubungkan data cross sectional dan data urutan waktu.

3. Mengeluarkan suatu variabel atau variabel-variabel yang bias spesifikasi.

4. Transformasi variabel serta penambahan variabel baru.

c. Uji Heteroskedastisitas

Menurut Ghozali (2006 : 105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen. Menurut Ghozali (2006 : 105) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi