SKRIPSI

SISTEM INFORMASI AKUNTANSI

DALAM SIKLUS PENDAPATAN PADA HOTEL SAHID MEDAN MEDAN

OLEH: KRISMAN SIHITE 020522089

DEPARTEMEN STRATA 1 AKUNTANSI PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

PERSETUJUAN AKADEMIK

NAMA : KRISMAN SIHITE

NIM : 020522089

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL : SISTEM INFORMASI AKUNTANSI DALAM

SIKLUS PENDAPATAN PADA HOTEL SAHID MEDAN

Tanggal... Ketua Program Studi S-1 Akuntansi

(Drs. Firman Syarif, M.Si, Ak.) NIP.196709041994031004

Tanggal... Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : KRISMAN SIHITE

NIM : 020522089

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL : SISTEM INFORMASI AKUNTANSI DALAM

SIKLUS PENDAPATAN PADA HOTEL SAHID MEDAN

Medan, Juli 2012 Menyetujui Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

Telah diuji pada Tanggal

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak. Pembimbing : Drs. Syamsul Bahri TRB. MM, Ak Anggota : 1. Drs. Syahelmi M.Si, Ak

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi dengan judul: ’’ SISTEM INFORMASI AKUNTANSI DALAM SIKLUS PENDAPATAN PADA HOTEL SAHID MEDAN”.

Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain, dalam konteks penulisan skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya. Apabila pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 11 Juli 2012

Yang Membuat Pernyataan,

Nim.:020522089 (Krisman Sihite)

ABSTRAK

SISTEM INFORMASI AKUNTANSI DALAM SIKLUS PENDAPTAN PADA HOTEL SAHID MEDAN

Penelitian ini dilakukan pada PT.Hotel Sahid Medan yang bertujuan untuk mengetahui apakah penerapan Sistem Informasi Akuntansi dalam Siklus Pendapatan sudah memadai atau belum.

Jenis penelitian yang dilakukan peneliti adalah penelitian deskriptif. Jenis data yang dilakukan penulis adalah wawancara dan observasi. Metode analisis data dikumpulkan, disusun, diinterprestasikan, dianalisa sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan penelitian yang dilakukan, peneliti dapat menyimpulkan bahwa penerapan Sistem Informasi Akuntansi dalam Siklus Pendapatan pada Hotel Sahid Medan sudah cukup baik dan memadai. Penerapan Sistem Informasi Akuntansi dalam Siklus Pendapatan di perusahaan ini juga talah didukung pengendalian internal. Dapat dilihat dengan adanya pemisahan tugas sistem wewenang, praktik-praktik yang sehat.

ABSTRACT

SISTEM INFORMASI AKUNTANSI DALAM SIKLUS PENDAPTAN PADA HOTEL SAHID MEDAN

This research conducted at PT. Hotel Sahid Medan which mind aim is to find out whether the intended application of Accounting Information System in the revenue cycle is adequate or not.

Kind of research the author was interviewing and observation. Methods of analysis of data collected, to be compiled, interpreted, analyzed so as to provide full details of solving the problem.

According to a study conducted, researchers can conclude that the application of Accounting Information System in this company has also been supported by internal control. Can see from the segregation of authority system duties and practices the healthiness.

Key Words: Accounting Information System, AIS Income Cycle, Internal Controll of Income Cycle, Deskriptif Methode.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Pengasih, atas Rahmat dan AnugerahNya yang berlimpah, sehingga penulis dapat meyelesaikan Skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini banyak kelemahan dan kekurangan sehingga jauh dari kesempurnaan. Untuk itu diharapkan kritik dan saran yang membangun dan bermanfaat dari pembaca.

Dalam penyelesaian skripsi ini, penulis telah banyak mendapat bantuan, pengarahan dan fasilitas dari berbagai pihak termasuk ibunda, abang dan kakak tercinta, seluruh dosen dan karyawan-karyawati Fakultas Ekonomi. Pada kesempatan ini penulis menyampaikan banyak terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M,Ec. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Drs. Hotmal Jafar MM, Ak. Selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Dra. Mutia Ismail, MM, Ak Selaku Ketua dan Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

telah bersedia meluangkan waktu untuk memberi bimbingan, saran dan petunjuk kepada penulis dalam penyelesaian skripsi ini.

5. Bapak Drs. Syahelmi, M.Si, Ak. dan Bapak Iskandar Muda SE, M.Si, Ak. Selaku Dosen Pembanding dan Penguji 1 dan 2, Skripsi ini.

6. Pimpinan perusahaan terutama Bapak M.Rochan Widjaya dan Human Resource Manager ibu Ir. Haja Linda Pohan, Bapak Abraham Tanamal selaku Accounting Manager yang telah membantu penulis dalam mengumpulkan data dan informasi yang berkenaan dengan skripsi ini

Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Informasi Akuntansi ... 5

2.2 Prinsip-Prinsip Sistem Informasi Akuntansi ... 7

2.3 Fungsi Sistem Informasi Akuntansi ... 8

2.4 Sistem Informasi Akuntansi Dalam Siklus Pendapata ... 10

2.4.1 Sistem Pemerosesan Penjualan Tunai ... 10

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Jenis Data ... 32

3.3 Teknik Pengumpulan Data... 33

3.4 Metode Analisa Data ... 33

3.5 Tempat dan Waktu Penelitian ... 34

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 35

4.1.1 Sejarah Singkat Perusahaan... 35

4.2 Hasil Penelitian ... 46

4.2.1 Sistem Pemerosesan Penjualan Tunai ... 46

4.2.2 Sistem Pemerosesan Penjualan Kredit ... 50

4.2.3 Sistem Pemerosesan Penerimaan Kas ... 55

4.3 Pembahasan ... 60

4.3.1 Struktur Orgnisasi ... 60

4.3.2 Sistem Pemerosesan Penjualan Tunai ... 63

4.3.3 Sistem Pemerosesan Penjualan Kredit ... 65

4.3.4 Sistem Pemerosesan Penerimaan Kas ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

DAFTAR GAMBAR

ABSTRAK

SISTEM INFORMASI AKUNTANSI DALAM SIKLUS PENDAPTAN PADA HOTEL SAHID MEDAN

Penelitian ini dilakukan pada PT.Hotel Sahid Medan yang bertujuan untuk mengetahui apakah penerapan Sistem Informasi Akuntansi dalam Siklus Pendapatan sudah memadai atau belum.

Jenis penelitian yang dilakukan peneliti adalah penelitian deskriptif. Jenis data yang dilakukan penulis adalah wawancara dan observasi. Metode analisis data dikumpulkan, disusun, diinterprestasikan, dianalisa sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan penelitian yang dilakukan, peneliti dapat menyimpulkan bahwa penerapan Sistem Informasi Akuntansi dalam Siklus Pendapatan pada Hotel Sahid Medan sudah cukup baik dan memadai. Penerapan Sistem Informasi Akuntansi dalam Siklus Pendapatan di perusahaan ini juga talah didukung pengendalian internal. Dapat dilihat dengan adanya pemisahan tugas sistem wewenang, praktik-praktik yang sehat.

ABSTRACT

SISTEM INFORMASI AKUNTANSI DALAM SIKLUS PENDAPTAN PADA HOTEL SAHID MEDAN

This research conducted at PT. Hotel Sahid Medan which mind aim is to find out whether the intended application of Accounting Information System in the revenue cycle is adequate or not.

Kind of research the author was interviewing and observation. Methods of analysis of data collected, to be compiled, interpreted, analyzed so as to provide full details of solving the problem.

According to a study conducted, researchers can conclude that the application of Accounting Information System in this company has also been supported by internal control. Can see from the segregation of authority system duties and practices the healthiness.

Key Words: Accounting Information System, AIS Income Cycle, Internal Controll of Income Cycle, Deskriptif Methode.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sistem Informasi Akuntansi juga memberi bantuan kepada manajemen dalam pengawasan organisasi perusahaan. Fungsi pengawasan organisasi perusahaan ini merupakan salah satu fungsi utama dari Sistem Informasi Manajemen. Dalam fungsi ini Sistem Informasi Akuntansi merupakan alat pengawasan atau internal kontrol yang berkenaan dengan pengamanan harta atau kekayaan melalui kehandalan pengawasan atas setiap transaksi yang ada. Semakin baik suatu Sistem Informasi Akuntansi dalam suatu perusahaan maka akan semakin baik pula pengawasan organisasi itu. Transaksi-transaksi yang sifatnya tidak legal atau sah dapat dilihat dengan adanya serangkaian prosedur-prosedur yang terdapat dalam sistem tersebut.

Luasnya ruang lingkup Sistem Informasi Akuntansi, dalam hal ini terdiri dari beberapa subsistem berupa Siklus Pendapatan, Siklus Pengeluaran dan Siklus Produksi. Maka Penulis memilih Siklus Pendapatan untuk mempersempit lingkup penelitian. Adapun perusahan tempat riset dilakukan adalah Hotel Sahid Medan.

Hotel Sahid Medan – Medan sebagai salah satu perusahaan yang berorientasi bisnis yang bergerak dalam bidang jasa perhotelan dalam operasionalnya juga menggunakan akuntansi sebagai salah satu alat untuk meningkatkan kemapanan manajemen dalam menghadapi persaingan bisnis dalam pelaksanaan pengolahan data dan transaksi menggunakan sistem komputerisasi.

mengantisipasi kepada penyimpangan maka perlu diadakan kajian atas hasil evaluasi operasional perusahaan. Media utama bagi evaluasi dan pengkajian adalah laporan keuangan, yang merupakan produk dari implementasi Sistem Informasi Akuntansi yang pelaksanaannya dilakukan oleh accounting departemen. Dari laporan keuangan dapat diketahui perkembangan atau kemunduran, bahkan lebih jauh lagi bisa diketahui apa sebenarnya kekuatan dan kelemahan perusahaan. Berdasarkan alasan ini penulis merasa tertarik untuk melakukan riset pada Hotel Sahid Medan dengan judul "Sistem Informasi Akuntansi Dalam Siklus Pendapatan pada Hotel Sahid Medan- Medan".

1.2 Perumusan Masalah

Perumusan masalah yang sistemmatis dan mengarah pada fokus permasalahan maupun satu aspek supaya penelitian berhasil dengan baik. Jadi penulis membuat perumusan masalah dari penelitian yaitu:

"Apakah Sistem Informasi Akuntansi dalam Siklus Pendapatan yang dilaksanakan pada Hotel Sahid Medan sudah efektif"

1.3 Tujuan Penelitian

Tujuan dari penelitian adalah :

a. Untuk mendapatkan gambaran pelaksanaan sistem dan prosedur Sistem Informasi Akuntansi dalam Siklus Pendapatan yang diterapkan oleh manajemen perusahaan

Siklus Pendapatan pada perusahaan yang bergerak pada bidang jasa

1.4 Manfaat Penelitian

Selain itu, hasil dari penelitian ini diharapkan juga bermanfaat untuk beberapa pihak yang berkepentingan yang berhubungan dengan Sistem Informasi Akuntansi dalam siklus pendapatan seperti :

a. Penulis, yaitu Sebagai bahan masukan untuk menambah wawasan mengenai Sistem Informasi Akuntansi dalam Siklus Pendapatan terutama pada perusahan yang bergerak dalam bidang jasa perhotelan.

b. Perusahaan, yaitu sebagai bahan untuk melakukan perbandingan antara praktik dilapangan dengan teori yang ada, guna meningkatkan efisiensi, meningkatkan kecermatan data dalam proses penjualan.

c. Pihak Civitas Akademika, yaitu dapat dijadikan sebagai bahan acuan untuk penelitian selanjutnya terutama mengenai Sistem Informasi Akuntansi dalam Siklus Pendapatan.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi sesungguhnya merupakan suatu bagian dari Sistem Informasi Manajemen. Menurut Raymond dan George (2007:11) ’’Sistem Informasi Manajemen adalah sebagai sistem berbasis komputer yang menyediakan informasi bagi para pengguna yang memiliki kebutuhan yang sama’’. Sistem Informasi Akuntansi umumnya merupakan bagian yang pokok dalam Sistem Informasi Manajemen. Selanjutnya, untuk memahami lebih dalam pengertian tentang Sistem Informasi Akuntansi, penulis akan mengutip beberapa definisi Sistem Informasi Akuntansi, dan Sistem Informasi Akuntansi itu sendiri. Menurut Haryono (2005:6)’’Akuntansi adalah suatu sistem informasi dalam akuntansi, transaksi-transaksi keuangan diolah sedemikian rupa sehingga menjadi laporan yang siap digunakan untuk pengambilan keputusan manajemen”. Menurut Bambang dan Fakhruddin (1999:10) mendefenisikan ’’Informasi adalah data atau fakta yang kemudian diolah dan disajikan dengan cara tertentu sehingga memberikan makna dan nilai bagi yang berkepentingan atau bagi yang dituju oleh informasi tersebut’’. Kemudian Mulyadi (2001:3) menyatakan’’Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinir sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen guna memudahkan pengelolaan perusahaan’’.

adalah kumpulan sumber-sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainya menjadi informasi’’. Romney dan Steinbart (2006:473) menyatakan bahwa ’’Sistem Informasi Akuntansi (SIA) adalah sumber daya manusia dan modal dalam organisasi yang bertanggung jawab untuk (1) persiapan informasi keuangan dan (2) informasi yang diperoleh dari mengumpulkan dan memperoses berbagai transaksi perusahaan’’.

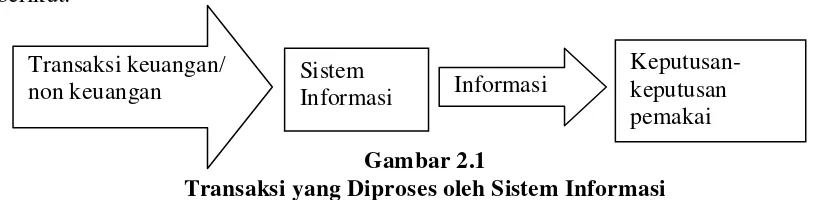

Menurut Wiley & Sons (2010:14) Accounting Information System is ” the application of technology to the capturing, veryfying, storing, sorting and reporting of data relating to an organization’s activity”. Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi itu adalah sebuah sistem pemerosesan yang menghasilkan keluaran dalam bentuk informasi mengenai akuntansi dengan menggunakan masukan input (data atau transaksi) untuk memenuhi tujuan tertentu pihak manajemen. Dalam pelaksanaannya Sistem Informasi Akuntansi menerima input, disebut sebagai transaksi, yang kemudian dikonversi melalui bagian proses menjadi output yang akan didistribusikan kepada pemakai informasi. Proses tersebut disebut dijelaskan dalam gambar berikut:

Gambar 2.1

Transaksi yang Diproses oleh Sistem Informasi Sumber: James A. Hall, 2001.

Dalam hubungan dengan Sistem Informasi Akuntansi, James A. Hall Transaksi keuangan/

non keuangan Sistem Informasi Informasi

(2001:9) memberikan pernyataan tentang transaksi yaitu: transaksi dibagi menjadi dua kelas: transaksi keuangan dan transaksi non keuangan. Transaksi keuangan adalah sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekuitas suatu organisasi, direfleksikan dalam akun-akunya, dan diukur dalam satuan moneter. Transaksi non-keuangan: termasuk dalam suatu peristiwa yang diproses oleh sistem informasi organisasi yang tidak memenuhi definisi sempit dari transaksi keuangan.

Jadi dalam sistem informasi akuntansi tidak hanya mengolah data keuangan saja, data non keuangan juga diikutsertakan karena dapat mengambil keputusan tidak hanya informasi keuangan saja yang diperlukan, informasi non keuangan tentang suatu kondisi dan keadaan juga dapat dipergunakan sebagai pertimbangan dalam pengambilan keputusan.

2.2 Prinsip-prinsip Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006:12), agar suatu Sitem Informasi Akuntansi berguna sebagai informasi yang berdaya guna harus memeperhatikan karakteristik informasi sebagai berikut: relevan, andal, lengkap, tepat waktu, dapat dipahami, dapat diverifikasi.

a. Relevan

Informasi itu relevan jika mangurangi ketidakpastian memperbaiki kemampuan pengambilan keputusan untuk membuat prediksi, mengkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di organisasi.

c. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

d. Tepat waktu

Informasi itu tepat waktu jika diberikan padaa saat yang tepat untuk memungkinkan pengambilan keputusan menggunakan dalam membuat keputusan.

e. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

f. Dapat diverfikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

2.3 Fungsi Sistem Informasi Akuntansi

Romney dan Steinbart (2006:3), menjelaskan tiga fungsi suatu Sistem Informasi Akuntansi yaitu:

a. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang(review) hal-hal yang telah terjadi.

b. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

c. Menyediakan pengendalian yang memadai untuk menjaga asset-asset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

Dari uraian diatas mengenai Sistem Informasi Akuntansi dapat ditarik kesimpulan bahwa Sistem Informasi Akuntansi akan menghasilkan informasi yang berguna bagi manajemen dan pihak lain yang membutuhkan. Informasi dapat berupa laporan bentuk tercetak maupun dalam bentuk digital atau komputer. Menurut Romney dan Steinbart (2006:38) menyatakan: ’’Informasi yang disediakan Sistem Informasi Akuntansi terbagi dalam dua kategori, yaitu laporan keuangan dan laporan manajerial’’. Laporan manajerial dapat berupa informasi operasional terinci terutama kinerja organisasi dan laporan atas pelaksanaan anggaran.

2.4 Sistem Informasi Akuntansi dalam Siklus Pendapatan

Menurut Wilkinson (1995:48) Siklus Pendapatan adalah: ’’Salah satu diantara siklus-siklus penting yang berorientasi kepada transaksi yang berantar-muka dengan, dan menyediakan masukan-masukan penting bagi sistem buku besar umum dan pelaporan keuangan”. Sistem informasi Akuntansi dalam siklus pendapatan melibatkan pemerosesan penjualan kas, penjualan yang mengikuti penjualan kredit. Sub sistem utama dari siklus pendapatan terdiri dari :

Pemerosesan pesanan penjualan:

a. Mayoritas penjualan bisnis dilakukan atas dasar kredit dan melibatkan tugas-tugas seperti: penyiapan pesanan penjualan, pemberian kredit, pengiriman produk (atau penyerahan jasa) kepada pelanggan, penagihan pelanggan dan pencatatan transaksi dalam akun (piutang dagang, persediaan, biaya, dan penjualan).

b. Penerimaan Kas

Untuk penjualan kredit, sebagian periode waktu berlaku antara titik penjualan dan peneriman kas. Pemerosesan penerimaan kas meliputi pengumpulan kas, deposito kas di bank dan pencatatan peristiwa-peristiwa ini dalam akun ( piutang dagang dan kas) menggunakan voucher jurnal. Kebanyakan organisasi telah mengganti buku besar umum dengan file voucher jurnal.

2.4.1 Sistem Pemerosesan Penjualan Tunai

diserahkan oleh perusahaan kepada pembeli jika perusahaan telah menerima uang dari pembeli. Kegiatan penjualan secara tunai ini ditangani oleh perusahaan melalui penjualan tunai.

2.4.1.1 Sistem Aplikasi Penjualan Tunai

Secara tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah barang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Dokumen yang digunakan dalam sistem penjualan tunai adalah :

a. Faktur penjualan tunai yaitu dokumen yang digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Faktur penjualan tunai diisi oleh bagian order penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada bagian kasa dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke jurnal penjualan.

b. Pita register kas yaitu dokumen pendukung faktur penjualan tunai dan merupakan bukti penerimaan kas.

c. Bukti setor bank yaitu dokumen yang disebut sebagai bukti penyetor kas ke bank

e. Bukti memorial yaitu dokumen yang digunakan sebagai dasar pencatatan harga pokok produk yang dijual selama satu periode akuntansi.

Dalam proses penjualan tunai dilakukan berbagai catatan-catatan akuntansi sehubungan dengan pelaksanaan proses penjualan tersebut. Adapun berbagai catatan akuntansi yang perlu dilaksanakan sehubungan dengan penjualan tunai tersebut adalah sebagai berikut :

a. Jurnal Penjualan digunakan untuk mencatat dan meringkas data penjualan. b. Jurnal Penerimaan Kas digunakan untuk mencatat penerimaan dan berbagai

sumber diantaranya, dan penjualan tunai.

c. Jurnal Umum yaitu jurnal yang digunakan untuk mencatat harga pokok produk yang dijual dalam transaksi penjualan tunai.

d. Kartu Persediaan dalam transaksi penjualan tunai, kartu persediaan digunakan untuk mencatat berkurangnya harga pokok produk yang dijual. Kartu persediaan ini diselenggarakan difungsi akuntansi untuk mengawasi mutasi dan persediaan barang di gudang.

e. Kartu gudang, catatan ini diselenggarakan di fungsi gudang untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang. Dalam transakasi penjulan tunai, kartu gudang digunakan untuk mencatat berkurangnya kuantitas produk yang dijual.

Adapun jaringan prosedur yang membentuk sistem penjualan tunai adalah sebagai berikut :

memungkinkan pembeli melakukan pembayaran harga barang ke bagian kas dan untuk memungkinkan bagian gudang dan bagian barang menggeluarkan barang yang akan diserahkan kepada pembeli.

b. Prosedur Penerimaan Kas. Dalam prosedur ini bagian kas menerima bayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan "lunas" pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengembalian barang yang dibelinya dari bagian pengiriman barang.

c. Prosedur Penyerahan Barang. Dalam prosedur bagian pemilihan barang menyerahkan barang kepada pembeli.

d. Prosedur Pencatatan Penjualan Tunai. Dalam prosedur ini bagian jurnal, buku besar dan laporan melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Disamping itu, bagian kartu persediaan dan kartu biaya mencatat berkurangnya persediaan barang yang berkurang dalam kartu persediaan.

e. Prosedur penyetoran kas Ke Bank. Sistem pengawasan intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada satu hari dalam prosedur ini bagian kasa menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

f. Prosedur pencatatan penerimaan kas. Dalam prosedur ini, bagian jurnal, buku besar dan laporan mencatat penerimaan kas kedalam, jurnal penerimaan kas berdasarkan buku setoran bank yang diterima dari bank via bagian kas.

persediaan dan kartu biaya membuat rekapitulasi harga pokok penjulan berdasarkan data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi harga pokok penjualan ini, bagian kartu persediaan dan kartu biaya membuat bukti memorial sebagai dokumen sumber untuk mencatat harga pokok penjulan ke dalam jurnal umum.

2.4.2 Sistem Pemerosesan Penjualan Kredit

Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterbitkan dari pembelian dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Untuk menghindari tidak tertagihnya piutang, setiap penjualan kredit yang pertama kepada seorang pembeli selalu didahului dengan analisis, dapat tidaknya pembelian tersebut diberi kredit.

Dalam sistem penjualan kredit ini diperlukan beberapa macam, dokumen antara lain adalah :

a. surat order pengiriman dan tembusannya

yaitu dokumen pokok yang untuk memproses penjualan kredit kepada langganan. Tembusan dari surat order pengiriman ini terdiri dari:

7. arsip pengawasan pengiriman 8. arsip indeks silang

9. Faktur Penjualan

Yaitu dokumen yang merupakan dasar yang dipakai untuk mencatat timbulnya piutang. Tembusan dari faktur penjualan ini terdiri dari;

a. faktur penjualan ( customer's copy)

b. tembusan piutang (account receivable copy) c. tembusan jurnal penjualan

d. tembusan analisis (analysis copy)

e. tembusan pramuniaga ( sale person copy)

Adapun catatan akuntansi yang digunakan sehubungan dengan sistem penjualan kredit adalah:

a. Jurnal penjualan , yaitu untuk mencatat transaksi penjualan, baik secara tunai maupun kredit.

b. Kartu piutang yaitu merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya.

c. Kartu persediaan, yaitu merupakan buku pembantu yaitu berisi rincian mutasi tiap jenis persediaan.

Adapun jaringan prosedur yang membentuk sistem penjualan kredit adalah sebagai berikut:

a. Prosedur Order Penjualan

penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada bagian unit organisasi yang lain untuk memungkinkan unit organisasi tersebut memberikan kontribusi dalam melayani order dari pembelian.

c. Prosedur Penjualan Kredit

Didalam prosedur ini bagian order penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari bagian kredit.

d. Prosedur Pengiriman Barang

Dalam prosedur ini bagian pengiriman barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman.

e. Prosedur Penagihan

Dalam prosedur ini bagian penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

f. Prosedur Pencatatan Piutang

Dalam prosedur ini bagian piutang mencatat tembusan faktur penjualan ke dalam kartu putang.

g. Prosedur Pencatatan Penjualan

Dalam prosedur ini bagian jurnal, buku besar, dan laporan mencatat pendapatan.

h. Prosedur Pencatatan Harga Pokok Penjualan

2.4.2.1 Sistem Piutang Dagang

Piutang dagang adalah uang yang terutang oleh pelanggan atas barang yang telah kita jual atau jasa yang kita berikan kepadanya. Piutang menunjukkan kredit pelanggan dan informasi mengenai pembayaran yang telah dilakukan, yang bermanfaat bagi administrasi kebijakan kredit perusahaan secara keseluruhan.

Secara konseptual, prosedur piutang dagang berjalan secara langsung. Ada buku besar tambahan piutang dagang individual, dengan buku besar pengendalian, nota pengiriman uang diterima dan fungsi penerimaan kasa: memo kredit DO penyesuaian faktur lainnya dikirimkan ke departemen piutang dagang dari departemen penagihan.

Terdapat dua pendekatan dasar dalam aplikasi piutang dagang: pemerosesan akun terbuka dan pemerosesan saldo. Dalam pemerosesan akun tebuka, dibuat catatan terpisah untuk setiap faktur-faktur pelanggan yang belum dilunasi. Dalam pemerosesan saldo, nota-nota pengiriman uang pelanggan dibebankan ke saldo total piutang pelanggan dan bukan ke faktur-faktur pelanggan.

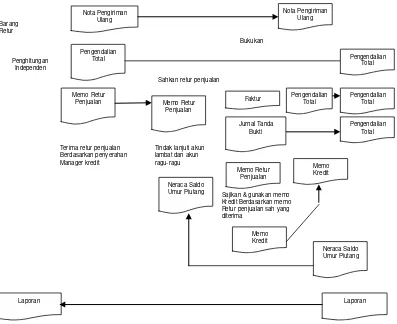

Aliran data sistem aplikasi piutang dagang. Yang terpenting dala hal ini adalah pemisahan fungsi – fungsi berikut ini:

a. Penerimaan Kas. Slip nota pengiriman uang pelanggan dikirim oleh departemen peneriman kas ke departemen piutang dagang untuk dibukukan. Departemen piutang dagang tidak mempunyai akses ke kas atau cek yang berkaitan dengan nota pengiriman uang pelanggan.

memungkinkan adanya pemisahan fungsi-fungsi. Departemen penagihan tidak mempunyai akses langsung, ke catatan – catatan piutang dagang.

c. Piutang Dagang. Departemen piutang Dagang bertanggung jawab untuk membuat buku besar tambahan piutang dagang. Rekening pengendalian dibuat didepartemen buku besar. Debet dan kredit dibukukan ke rekening pelanggan dari berbagai sumber nota pengiriman uang, faktur, dan sebagainya yang diterima dari departemen penagihan dan penerimaan kas.

d. Kredit. Fungsi departemen kredit dalam sistem aplikasi piutang dagang mencakup pengesahan pengembalian dan potongan penjualan dan penyesuaian-penyesuaian lain terhadap rekening pelanggan, penelaah, dan pengesahan neraca saldo piutang untuk memastikan kelayakan piutang, dan pembuatan memo penghapusan pembebanan piutang tak tertagih.

e. Buku Besar. Departemen Buku Besar membuat akun pengendalian piutang dagang. Debit dan Kredit dibukukan ke akun pengendalian piutang dagang dari jurnal tanda bukti/pengendalian total yang diterima dari departemen penagihan dan penerimaan kas.

2.4.3 Sistem Pemerosesan Penerimaan Kas

Penerimaan kas bisa terjadi dengan berbagai cara seperti lewat pos, pembayaran langsung ke kasir atau pelunasan ke bank. Uang yang diterima bisa berbentuk uang tunai, baik logam maupun uang kertas, cek, bank draft dan lain-lain.

Organisasi untuk pengiriman kas harus disusun sedemikan rupa sehingga dapat dipisahakan antara pengolahan dan pengawasan fisik dengan pencatatannya. Pada dasarnya semua penerimaan kas harus diterima oleh kasir (kecuali yang langsung ke bank) dan setiap hari kasir harus menyetor uang yang diterima ke bank. Semua penerimaan kas harus diserahkan kebagian akuntansi untuk dicatat dalam jurnal penerimaan kas. Dengan demikian ada pemisahan fungsi, yaitu: kasir, pengolahan fisik uang , dan bagian akuntansi pengolahan bukti penerimaannya.

Laporan yang berhubungan dengan kas biasanya bertujuan untuk menunjukan saldo kas setiap hari dan jumlah yang diharapkan akan diterima (saldo piutang). Laporan saldo kas harian dapat dibuat dengan bentuk seperti prosedur penerimaan uang melibatkan beberapa bagian dalam perusahan agar transaksi penerimaan uang, tidak terpusat pada satu bagian saja, hal ini perlu agar dapat memenuhi prinsip-prinsip pengawasan intern.

2.4.3.1 Sistem Aplikasi Penerimaan Kas

Sistem penerimaaan kas dari penjualan tunai dibagi menjadi tiga prosedur seperti:

b. Prosedur penerimaan kas dari cash – on – delevery sales (COD sales) c. Prosedur Peneriman kas dari credit card sales

a. Penerimaan Kas dari Over the counter sales

Dalam penjualan tunai ini, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang akan dibeli. Dalam over-the-counter sales ini, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung oleh pembeli dengan credit card, sebelum barang diserahkan kepada pembeli. Penerimaan kas dari over-the-counter sales dilaksanakan melalui prosedur:

a. Pembelian pemesanan barang langsung kepada wiraniaga (sales Person) dibagian penjualan.

b. Bagian kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal Check), atau kartu kredit.

c. Bagian penjualan memerintahkan bagian pengiriman barang untuk menyerahkan barang kepada pembeli.

d. Bagian pengiriman menyerahkan barang kepada pembeli. e. Bagian Kasa menyetorkan kas yang diterima ke bank.

f. Bagian Akuntansi mencatat pendapatan penjualan dalam jurnal penjualan. g. Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal

penerimaan kas.

b. Penerimaan Kas dari COD Sale

melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan peneriaman kas dari hasil penjualan. COD sale merupakan saran untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan penjual. COD sales melalui kantor pos dilaksankan melalui prosedur sebagai berikut:

a. Pembeli memesan barang lewat surat yang dikirim melalui kantor pos.

b. Penjualan mengirim barang melalui kantor pos pengiriman dengan cara mengisi formulir COD sales dikantor pos.

c. Kantor pos pengirim mengirim barang dan formulir COD sales sesuai dengan intruksi penjual kepada, kantor pos penerima.

d. Kantor pos penerima, pada saat diterimanya barang dan formulir COD sales memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales.

e. Pembeli membawa Surat panggilan kekantor pos penerima dan melakukan pembayaran sejumlah yang tercantum dalam formulir COD sales. Kantor pos penerima menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli.

f. Kantor pos penerima memberitahukan kantor pos pengirim bahwa. COD sales telah dilaksanakan.

Jurnal Penjualan. Pada saat barang dikirim:

Penjualan Tunai xx

Pendapatan Penjualan COD xx

PPN Keluaran xx

Jurnal Penerimaan Kas. Pada saat kas diterima oleh bagian kasa:

Kas xx

Penjualan tunai xx

Jika COD sale dilakukan oleh perusahan kepada pembeli luar kota atau luar pulau, pengiriman dan penagihan harga barang dapat dilakukan lewat kantor pos atau perusahan angkutan umum. Pencatatan COD sales dilakukan pada saat barang diserahkan kepada kantor pos atau perusahan angkutan umum, dengan jurnal:

Piutang COD xx

PPN keluaran xx

Penjualan COD xx

Biaya Angkutan xx

Pada saat kas diterima dari pembeli melalui kantor pos atau perusahaan angkutan umum, jurnal untuk mencatat transaksi tersebut.

Kas xx

Piutang COD xx

c. Penerimaan Kas dari Credit Card Sale

1. Kartu kredit bank 2. Kartu kredit perusahaan

3. Kartu kredit ber-pergian dan berlibur

Kartu kredit bank (Bank Card). Kartu kredit ini diterbitkan oleh bank atau lembaga keuangan lain. Kartu kredit bank yang banyak beredar adalah visa dan master card. Dengan menggunakan kartu kredit, pembeli sebenarnya memperoleh kredit dari bank. Perusahaan yang menerima pembayaran melalui kredit dengan memperoleh uang tunai segera dari bank dengan menukar copy kredit card sales slip ke bank yang menerbitkan kartu kredit yang bersangkutan. Bank yang menerbitkan kartu kredit biasanya menagih pemegang kartu kredit sebulan sekali untuk transaksi pembelian dengan menggunakan kartu kredit. Jika Perusahaan menjual barang atau jasa dengan menggunakan kartu kredit sebagai sarana pembayaran dari langgaan, jurnal yang dibuat untuk mencatat transaksi tersebut:

Kas xx

Biaya kartu kredit xx

PPN kredit xx

Penjualan kartu kredit xx

Prosedur penerimaam kas yang berasal dari penagihan piutang sebagai berikut: a. Prosedur Ruang Penerimaan Dokumen. Ruang penerimaan dokumen

menerima cek dari pelanggan bersama dengan bukti pembayaran. Dokumen ini berisi informasi kunci yang diperlukan untuk keperluan transaksi rekening pelanggan.

yang hilang dan salah dikirimkan dari ruang penerimaan dokumen dan departemen penerimaam tunai/kas seharusnya dapat diidentifikasi pada proses ini. Setelah proses mencocokan antara cek dengan bukti pembayaran, kasir mencatat penerimaan tunai pada jurnal penerimaan tunai.

c. Departemen Piutang. Petugas departemen piutang melakukan proses posting bukti pembayaran pada rekening pelanggan dibuku besar pembantu piutang. Setelah proses posting, bukti pembayaran diarsipkan untuk jejak audit. Pada akhir hari, petugas departemen piutang meringkas rekening buku pembantu piutang dan menyerahkan ringkasan rekening buku pembantu piutang dan menyerahkan ringkasannya kedepartemen buku besar.

d. Departemen Buku Besar. Secara berkala, departemen buku besar menerima dokumen jurnal dari departemen penerimaan tunai dan ringkasan rekening dari departemen piutang. Petugas melakukan proses posting dari dokumen jurnal ke rekening kontrol piutang dan rekening kontrol kas, mencocokkan rekening kontrol piutang dengan ringkasan buku besar pembantu piutang dan arsip dan dokumen jurnal.

e. Departemen Pengawasaan. Secara berkala ( mingguan atau bulanan ), petugas pengawasan dari departeman pengawasan mencocokkan penerimaan tunai dengan membandingkan dokumen-dokumen berikut ini : (1) salinan dari bukti pembayaran, (2) Slip setoran bank yang diterima dari bank, (3) dokumen jurnal dari departeman peneriman tunai dan departemen piutang.

2.4.4 Pengawasan Siklus Pendapatan

maka suatu sistem yang baik selain dapat mengolah data keuangan perusahaan juga harus dapat menjadi alat kontrol bagi pemilik perusahaan terhadap usahanya maka sistem akuntansi merupakan salah satu unsur dari sistem pengawasan intern. Menurut S.Hadibroto (1994:124), beberapa ciri-ciri sistem pengawasan yang memadai ialah adanya 4 unsur yaitu :

a. Suatu bagan organisasi yang memungkinkan pemisahan fungsi secara tepat.

b. Sistem pemberian wewenang serta prosedur pencatatan yang layak agar tercapai pengawasan akuntansi yang cukup atas aktiva, hutang-hutang, hasil dan biaya.

c. Praktek yang sehat harus diikuti dalam melaksanakan tugas dan fungsi setiap bagian orgnisasi dan,

d. Pegawai-pegawai yang kualitasnya seimbang dengan tanggungjawabnya.1

Keempat unsur ini, yang masing-masing sama pentingnya, merupakan dasar sistem pengawasan intern yang baik. Kelemahan yang mencolok dalam salah satu diantaranya dapat menghambat terwujudnya tujuan sistem itu sendiri.

Menurut Narotama dan Radianto (2004:5) ’’Sistem Pengendalian Internal adalah suatu sistem yang terdiri dari kebijakan dan prosedur yang ditempatkan untuk memastikan bahwa tujuan tertentu suatu satuan usaha dapat dicapai’’.

AICPA (American Institute of Certified Public Accountant) memberikan pengertian pengawasan intern dalam arti yang luas sebagai berikut :

Sistem pengendalian yang meliputi organisasi dan semua metode serta ketentuan yang terkoordinasi yang dianut oleh perusahaan untuk melindungi harta kekayaan, serta memeriksa ketelitian dan seberapa jauh data akuntansi dapat dipercaya, dapat meningkatkan efisiensi usaha dan dapat mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan.

Pengawasan intern perusahaan yang diterangkan dalam Standar Profesional Akuntan Publik lebih dititik beratkan pada struktur pengawasan intern yang merupakan sistem pengawasan dengan unsur-unsur yaitu:

a. Lingkungan pengendalian: Menetapkan corak suatu organisasi, memengaruhi kesadaran pengendalian intern, menyediakan disiplin dan struktur.

b. Penafsiran resiko: identifikasi entitas dan analisa terhadap resiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelolah.

c. Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi adalah pengidentifikasian, penangkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggungjawab mereka.

e. Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu. 2

Definisi diatas menunjukkan sasaran utama pengawasan intern, adalah sebagai berikut :

a. Melindungi aset perusahaan (yaitu sumber daya termasuk data dan informasi).

b. Memastikan ketepatan dan keandalan data dan informasi akuntasi (artinya menjaga agar data dan informasi bebas dari kesalahan dan menyediakan hasil yang konsisten bila memproses data yang serupa. c. Mendorong efisiensi disemua operasi perusahaan.

d. Mendorong kepatuhan terhadap kebijakan dan prosedur yang ditetapkan manajemen.3

2

Aktivitas yang khusus digunakan dalam pengawasan siklus pendapatan.

a. Pengesahan Transaksi

1. Pemeriksaan Kredit. Tujuan dari pengesahan transksi adalah untuk memastikan hanya transkasi yang valid yang akan diproses. Departemen kredit merupakan bagian yang bertujuan untuk melakukan pengesahan dari pemesanan penjualan, departemen ini memastikan bahwa kebijakan kredit perusahan dilakukan dengan benar.

2. Kebijakan Retur. Departemen kredit mengesahakan proses pengembalian barang dagangan. Penentuan ini didasarkan atas sifat transaksi penjualan dan situasi transaksi pengembalian barang.

3. Daftar Pembayaran Tunai. Daftar pembayaran tunai menyediakan sarana untuk melakukan verifikasi apakah cek dari pelanggan dan bukti pembayaran sudah benar.

b. Pemisahan Tugas

Pemisahan tugas memastikan bahwa tidak ada satu orang atau departemen pun yang melakukan semua proses keseluruhan. Banyaknya karyawan dan banyaknya transaksi yang diproses mempengaruhi bagaimana pemisahan tugas dilakukan.

Ada tiga aturan main dalam merencanakan tugas tersebut:

2. Pengawasan aktiva harus terpisah dari tugas pembukuan aktiva. Pada proses sistem pemesanan penjualan, gudang persediaan mempunyai pengawasan yang menjadi aktiva, dan fungsi akuntansi (buku besar umum dan departeman pengawasan persediaan) yang memelihara pencatatan.

3. Organisasi seharusnya terstruktur sehingga tindakan penipuan memerlukan kolusi lebih dari dua atau lebih individu sehingga akan meningkatkan resiko terdeteksi dan kejadian ini dapat diminimalkan.

c. Pengendalian Akses

Pengendalian akses mencegah dan mendeteksi akses yang tidak disetujui dan terlarang ke aktiva perusahaan. Aktiva pada siklus pendapatan adalah persediaan dan kas. Pembatasan akses aktiva meliputi :

1. Keamanan pergudangan, seperti pagar, alarm , dan penjaga. 2. Menyetorkan kas secara harian ke bank

3. Menggunkan kotak deposit yang aman untuk kas.

4. Mengunci laci kas dan amankan pada departemen penerimaan tunai.

Akses kontrol atas informasi berhubungan dengan pembatasan akses ke dokumen yang mengontrol aktiva, seperti dokumen sumber, dokumen jurnal dan buku besar.

d. Verifikasi Independen

cepat dan benar. Kontrol verifikasi yang independen dibawah ini adalah tahapan siklus pendapatan:

1. Departemen pengiriman memverifikasi bahwa barang yang dikirim kepelanggan dari gudang sudah benar dalam jenis dan kuantitasnya. Sebelum barang tersebut dikirimkan ke pelanggan, dokumen pengeluaran barang dan dokuman pengiriman dicocokkan.

2. Departemen penagihan mencocokan surat jalan dengan tagihan penjualan untuk memastikan bahwa pelanggan ditagih untuk barang yang sudah dikirim.

3. Departemen buku besar umum juga memegang peranan penting dalam pengaturan verifikasi. Petugas buku besar umum mencocokkan dokumen jurnal yang dibuat oleh berbagai macam departemen.

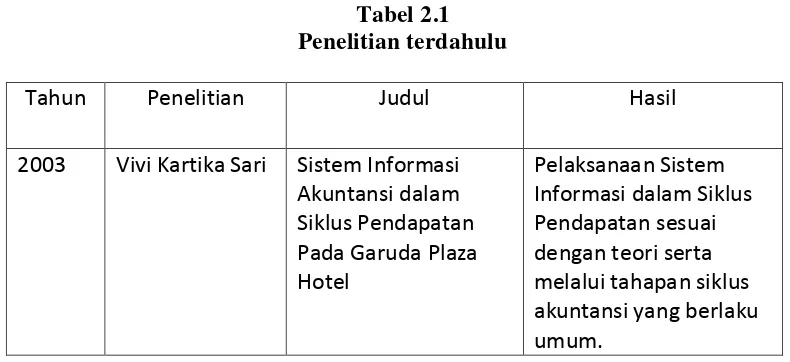

2.5 Penelitian Terdahulu

Studi empiris yang dilakukan oleh beberapa penelitian terdahulu mengenai Sistem Informasi Akuntansi dalam Siklus Pendapatan dapat dilihat pada tabel 2.1 dibawah ini.

Tabel 2.1 Penelitian terdahulu

Tahun Penelitian Judul Hasil

2003 Vivi Kartika Sari Sistem Informasi

2.6 Kerangka Konseptual

Menurut Ahmed Riahi dan BelKaoui (2006:222) ” Kerangka Konseptual adalah sebuah sistem koheren dari tujuan dan asas yang saling berhubungan yang dapat mengarah kepada standar yang konsisten dan menentukan sifat, fungsi, dan batasan dari akuntansi keuangan dan laporan keuangan”.

Tujuannya menegaskan sasaran dan tujuan akuntansi asas menjadi konsep yang mendasari konsep akuntansi dan akan memandang pemulihan peristiwa yang harus diperhitungkan, pengukuran peristiwa tersebut serta cara merangkum dan mengomunikasikanya, kepada pihak-pihak yang berminat. Konsep-konsep seperti ini menjadi suatu asas dalam artian bahwa konsep-konsep yang lain akan dihasilkan dari asas tersebut, dan penggunanya sebagai acuan secara berulang-ulang akan dibutuhkan dalam menentukan, mengartikan, dan menerapkan standar akuntansi dan pelaporan.

Siklus SDM (Financing Cycle)

Siklus Pengeluaran

Sistem Buku Besar dan SistemPelaporan

Siklus Produksi

Siklus Pendapatan

KERANGKA KONSEPTUAL SIA

Sumber: Diadaptasi dari bahan kuliah yang dibuat oleh Julie Smith David dari Arizona State University

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif. Penelitian deskriptif adalah penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian. Objek yang diteliti adalah Sistem Informasi Akuntansi Dalam Siklus Pendapatan yang digunakan di Hotel Sahid Medan wilayah Sumatera Utara cabang Medan.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari: data primer, dan data sekunder.

a. Data Primer, yaitu data yang belum diolah yang diperoleh langsung dari objek penelitian, dalam hal ini data yang ada dari hasil wawancara dengan bagian akuntansi dan manajemen sumber daya manusia.

3.3. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan: teknik observasi, teknik wawancara, dan teknik studi literatur.

a. Teknik Observasi, yaitu dengan melakukan pengamatan langsung pada objek penelitian untuk memperoleh gambaran yang jelas mengenai fakta dan kondisi dilapangan, selanjutnya membuat catatan-catatan hasil pengamatan tersebut.

b. Teknik Wawancara, yaitu dengan melakukan serangkaian tanya jawab dengan pihak perusahaan khususnya bagian manajemen Sumber Daya Manusia.

c. Teknik Studi Literatur, yaitu mengumpulkan data-data dengan cara membaca dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan penelitian. Seperti buku teks dan materi lainnya dalam bentuk tulisan yang mempunyai kaitan dengan penerapan sistem informasi akuntansi dalam siklus pendapatan.

3.4 Metode Analisa Data

Dalam menganalisa masalah, peneliti menggunakan dua metode, yaitu: metode deskriptif dan metode komparatif.

b. Metode Komparatif, metode ini dilakukan dengan membandingkan teori-teori dengan praktek didalam prusahaan untuk ditarik suatu kesimpulan dan selanjutnya memberikan saran dari hasil perbandingan tersebut.

3.5 Tempat dan Waktu Penelitian

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Singkat Perusahaan

Lokasi Hotel Sahid Medan sebelumnya adalah daerah persawahan, atau perkebunan. Dan areal perkebunan tersebut tidak dipergunakan atau dengan kata lain daerah perkebunan tersebut dibiarkan begitu saja sehingga areal tersebut menjadi semak.

Bapak Dr.H Sukamdani Sahid Gito Sardjono beserta ibu Hj.Juliah Sukamdani Gito Sardjono adalah pemilik areal perkebunan tersebut, beliau dikenal sebagai wirausaha. Semakin berkembangnya dunia pariwisata atau dunia perhotelan di Indonesia terutama daerah Sumatera Utara, maka dengan kerja keras, pantang menyerah, berpikiran maju Bapak Dr.H.Sukamdani Sahid Gito Sardjono beserta ibu Hj.Juliah Sukamdani Gito Sardjono mendirikan sebuah Hotel di areal perkebunan tersebut.

Hotel Sahid Medan berdiri pada tanggal 1 April 1995 dengan manajemen pertama adalah :

Bapak Crist Pandowo sebagai General Manager. Hotel Sahid Medan merupakan City Hotel meskipun letaknya tidak di pusat kota, lokasi Hotel Sahid Medan ini berada di Jalan Sisingamangaraja. Km 7,5 No.11 Medan dan jarak lokasi ini dengan pusat kota ± 8 km dari air port 5 km, dan dekat dengan lokasi perindustrian.

Pada Trial Opening, Hotel Sahid Medan baru beroperasi dengan jumlah kamar sebanyak 15 kamar beserta fasilitas-fasilitas tamu yang ada di dalam area Hotel :

1. Superior Room : 12 Kamar

2. Executive Room : 2 Kamar

4. Coffee Shop

5. Laundry

Tamu-tamu yang menginap mayoritas Bussiness Guest dimana tamu yang menginap atas nama pribadi, perusahaan atau tempat Instansi bekerja. Hotel Sahid Group saat ini kini mempunyai cabang dibeberapa kota besar antara lain : 1. Sahid Jaya Jakarta

2. Sahid Jaya Lippo Cikarang 3. Sahid Jaya Makasar

4. Sahid Raya Yogyakarta 5. Sahid Raya Solo

6. Sahid Kusuma Raya Solo 7. Sahid Raya Bali

8. Sahid Raya Pekanbaru 9. Sahid Surabaya 10. Sahid Medan

11. Sahid Bandar Lampung 12. Sahid Toraja

13. Sahid Legi Mataram Lombok

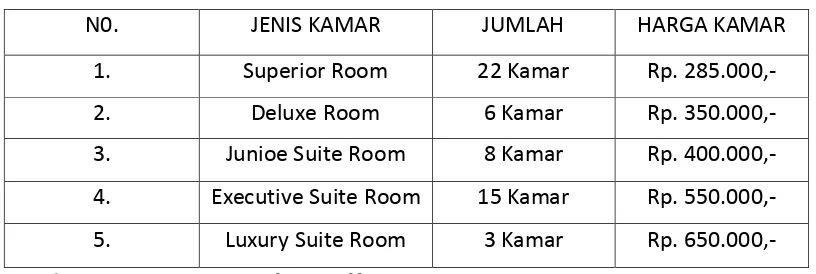

Tabel 4.1

JUMLAH KAMAR DIHOTEL SAHID MEDAN

N0. JENIS KAMAR JUMLAH HARGA KAMAR

1. Superior Room 22 Kamar Rp. 285.000,-

2. Deluxe Room 6 Kamar Rp. 350.000,-

3. Junioe Suite Room 8 Kamar Rp. 400.000,-

4. Executive Suite Room 15 Kamar Rp. 550.000,-

5. Luxury Suite Room 3 Kamar Rp. 650.000,-

Sumber: Departemen FO (front Office)

4.1.2 Struktur Organisasi

Struktur organisasi (Organisasi Chart) adalah merupakan suatu bentuk yang menunjukkan aspek-aspek pokok dan hubungan antara bagian serta saluran pengawasan yang menduduki masing-masing jabatan. Skema organisasi menggambarkan pembagian yang penting serta garis-garis otoritas formil. Semua ini adalah tanggung jawab pimpinan perusahaan untuk mengkoordinir perusahaan agar bekerja lebih efisien.

Struktur organisasi dapat dipandang sebagai kerangka yang menyeluruh yang menghubungkan fungsi-fungsi dari badan usaha dan menunjukkan hubungan yang tetap diantara pegawai-pegawai yang melaksanakan fungsi-fungsi tersebut.

1. General Manager

a. Mengelola kegiatan-kegiatan hotel, mengkoordinasikan seluruh kegiatan hotel dalam suatu kegiatan yang terpadu untuk mencapai tujuan perusahaan.

b. Menetapkan tujuan, kebijaksanaan dan prosedur intern perusahaan.

c. Menilai masa depan hotel termasuk- kecendrungan pasar dan konsumen, perkembangan persaingan, kebutuhan untuk berkembang termasuk kesempatan untuk melakukan investasi.

d. Mengatur penetapan kerja inti hotel.

e. Mengajukan anggaran dan rencana keuangan hotel kepada Dewan Direksi. f. Mempertanggungjawabkan dan menggunakan modal pemisahaan dan

memastikan bahwa semua kegiatan hukum yang berhubungan dengan operasi hotel telah terpenuhi.

g. Melaksanakan konsultasi dengan Direktorat Jenderal Pariwisata, dalam rangka pelaksanaan tugas pokok perhotelan, dan mengikuti perkembangan-perkembangan dibidang kepariwisataan pada umumnya dan perhotelan pada khususnya.

2. Eksekutive Assistence Manager

a. Bertanggung jawab tentang pelaksanaan tugasnya kepada General Manager.

b. Membina hubungan kerja yang baik dengan koordinasi yang optimum dan kontiniu baik keatas maupun kebawah.

yang dilaksanakan dengan tuntas sesuai dengan batas-batas yang diberikan.

d. Memimpin dan mengawasi seluruh tugas-tugas operasional yang dilaksanakan oleh departemen –departemen.

3. Sekretariat

a. Bertanggungjawab penuh dengan General Manager dalam kelancaran tugas sehari-hari.

b. Menerima Surat masuk

c. Mengagendakan surat masuk sebelum diajukan kepada General Manager. d. Membalas surat-surat yang masuk setelah mendapatkan disposisi dari

General Manager.

e. Menyampaikan kepada departement yang bersangkutan sesuai dengan keperluan dan maksud surat tersebut.

f. Mengarsipkannya untuk bukti dan keperluan selanjutnya.

g. Mengarsipkan surat balasan (copy) nya sebagai bukti selanjutnya. h. Membantu penyimpanan arsip dokumen group.

4. Controller / Auditing Internal Control

a. Melaksanakan pemeriksaan secara menyeluruh dimana pemborosan dan efisiensi biaya merupakan objek dari aktivitas ini.

b. Mengawasi dan memperbaiki sistem akutansi yang ada diperusahaan agar dapat ditetapkan dengan etektif dan efisien.

e. Melakukan pengawasan terhadap finansial meliputi:

a. Verification tentang keberadaan harta kekayaan perusahaan.

b. Jaminan adanya perlindungan terhadap harta kekayaan perusahaan. c. Efisiensi dan efektivitas dari sistem akuntansi yang digunakan.

f. Bertanggungjawab atas segala transaksi-transaksi yang mengakibatkan perubahan terhadap posisi financial.

5. Duty / Nite Manager

a. Memberikan bantuan serta pelayanan terhadap tamu-tamu yang masuk dan keluar.

b. Memberikan informasi kepada departemen lainnya atas adanya suatu keluhan dari para tamu yang menggunakan jasa -jasa hotel.

c. Mengawasi kelancaran jalannya operasi hotel semaksimal mungkin dan menampung serta mengatasi persoalan yang timbul.

d. Bertanggung jawab penuh atas pelaksanaan tugas kepada Executive Manager.

e. Memutuskan segala permasalahan yang sifatnya tidak prinsipil. f. Menangguhkan segala permasalahan yang sifatnya prinsipil. 6. Departemen Front Office / Front Office Manager

a. Memberikan keterangan dan informasi kepada tamu serta mengatasi keluhan - keluhan para tamu tersebut.

b. Membukukan penerimaan tamu barn dalam buku tamu yang mencakup nama, alamat dan kebangsaan.

d. Menerima pembayaran rekening kamar, cucian yang tidak dibayar kontan. e. Melaporkan nama-nama tamu yang menginap dihotel kepada kepolisian

setiap hari.

f. Menyetorkan seluruh kas yang diterima kepada General Chasier. 7. Departemen House Keeper / Executive House Keeper

a. Memperhatikan dan menjaga semua kebersihan lingkungan hotel.

b. Menyiapkan segala fasilitas yang diperhatikan setiap kamar sesuai dengan standarnya.

c. Bertanggung jawab atas segala inventaris yang berada dibawah pengawasan departemen House Keeping.

d. Mengembangkan serta memberi pengarahan kepada kepada petugas--petugas House Keeping tentang program-program atau rencana kerja organisasi, keharusan pelaksanaan tugas performance dan mengadakan peningkatan hubungan dengan departemen lainnya.

8. Departemen Engineering / Engineering Manager

a. Mengawasi seluruh peralatan dan perlengkapan yang ada di Hotel Sahid Medan.

b. Memperbaiki seluruh peralatan yang digunakan dalam hotel , misalnya machine, electric, telephone, airconditioning, gas, furniture dan lain sebagainya agar tetap terpelihara dan bejalan dengan sebaik-baiknya.

c. Bertanggung jawab atas kelancaran tugas operasional engineering dan maintenance.

e. Membuat engine / machine record setiap equipment.

f. Bertanggung jawab atas alat-alat yang telah diserahkan kepada enggineering dan maintenance guna perbaikan.

g. Membuta schedule Maintenance ( daily, weekly, monthly )

h. Mengawasi dan menghindari pemborosan pemakaian alat-alat dan bahan untuk perbaikan atau perawatan.

i. Mengatasi dan membetulkan kerusakan-kerusakan yang timbal pada equipment / machine tidak berat secara cepat.

j. Menchek / melakukan perbaikan segera sesuai dengan work order dan departemen yang membutuhkannya.

k. Merencanakan schedule Service Operation dan melaporkan rencana biaya kepada manager.

9. Departemen Marketing/ Marketing Manager

a. Menjaga dan menjalin kerjasama yang baik antar departemen terutama yang erat hubungannya dengan operasi Departemen Marketing.

b. Mengkoordinir tugas-tugas marketing dalam bidang pemasaran dan pemberian brosur-brosur hotel.

c. Bertanggung jawab atas pelaksanaan tugas dalam bidang operasi dan administrasi marketing.

e. Menjaga dan menjalin kerjasama yang baik antar departemen terutama yang lain serta hubungannya dengan operasi Departemen Marketing. 10. Departemen Security / Security Chief

a. Memberikan pengarahan serta membina dan memupuk disiplin kepada semua anggota security dalam menjalankan tugas.

b. Bertanggung iawab atas pengawasan dan pengamanan dalam lingkungan hotel.

c. Mengawasi ketertiban umum dan intern dalam lingkungan perusahaan terhadap harta benda yang bergerak maupun yang tidak bergerak dan bekerjasama dengan departemen lainnya.

d. Memperhatikan / mengawasi jalannya pelaksanaan tugas pengawasan dan pelaksanaan.

e. Menerima dan mengatasi setiap masalah yang timbul dalam lingkungan hotel yang datangnya dari dalam maupun dari luar hotel.

f. Melaksanakan semua tugas administrasi dan interogasi kepada karyawan yang melanggar ketentuan – ketentuan perusahaan.

11. Departemen Accounting / Accounting Manager

a. Mengusahakan / melaksanakan suatu sistem administrasi yang diterapkan Perusahaan.

b. Melaporkan dengan segera kepada Direksi jika menjual hal-hal yang disangsikan demi lancarnya perkembengan perusahaan.

d. Menyusun dan menyampaikan suatu laporan administrasi keuangan sesuai dengan transaksi yang sebenarnya sebagai laporan rutin kepada direksi. e. Menyusun dan menyimpan serta menertibkan dokumen perusahaanyang

ada sesuai dengan kepentingannya.

f. Merahasiakan semua kebijaksanaan dari direksi sesuai dengan policy perusahaan.

g. Melaksanakan tugas-tugas tertentu sesuai dengan yang dibebankan atau diinstruksikan dari direksi.

12. Departemen Food & Beverage / Food & Beverage Manager

a. Mengambil kebijaksanaan dalam setiap kesulitan yang ditemui oleh petugas Departemen Food & Beverage dalam menjalankan tugas sehari-hari.

b. Mengatasi keluhan dari tamu atas ketidak beresan pelayanan yang dilakukan setiap anggota Food & Beverage.

13. Departemen Personalia / Personal Manager a. Mengatur masalah sosial karyawan.

b. Membuat peraturan – peraturan yang berhubungan dengan Depnaker sesuai dengan kondisi perusahaan.

c. Menyelesaikan administrasi karyawan yang berhenti dan menerima karyawan.

d. Memperhatikan kesejahteraan karyawan secara memadai.

f. Menyelenggarakan administrasi karyawan dan data karyawan secara baik. g. Bertanggung jawab penuh atas pelaksanaan tugas operasi dan administrasi

dari departermen personalia kepada direksi. 14. Purchasing Departemen / Manager Purchasing

a. Membeli setiap kebutuhan yang dibutuhkan dari setiap departement apabila persediaan di gudang telah habis, dan terlebih dahulu meminta persetujuan dari internal kontrol departemen.

b. Menbuat laporan setiap bulan kepada accounting manager mengenai jenis barang, jumlah barang yang dibeli tersebut.

15. Laundry Departement

a. Melaporkan peralatan laundry yang kurang / rusak. b. Membuka rekening atau bon cucian tamu.

c. Menyerahkan bon cucian kepada house keeping departemen dan diteruskan ke front office.

d. Membuat laporan hasil cucian setiap hari. e. Memberikan pelayanan kepada pihak luar.

f. Memberikan pelayanan dalam hal pencucian pakaian.

Fasilitas-fasilitas yang ditawarkan oleh Hotel Sahid Medan terdiri dari fasilitas kamar dan fasilitas lainnya yang dapat digunakan untuk mendukung kegiatan atau operasional hotel. Fasilitas tersebut dapat digunakan baik oleh tamu-tamu yang menginap maupun tamu-tamu yang tidak menginap dihotel tersebut (hanya tinggal untuk sementara).

perhotelan bertaraf internasional. Hotal Sahid Medan di dalam operasinya menawarkan, kepada konsumen beberapa fasilitas dari jasa yang ditawarkan antara lain:

1. Fasilitas Kamar

Menurut Rates 2012 Hotel Sahid Medan , tipe-tipe kamar dan harga yang ditawarkan adalah sebagai berikut :

a. Superior Room (Rp. 285.000,-) b. Deluxe Room (Rp. 350.000,-) c. Junior Suite Room (Rp. 400.000,-) d. Executive Suite Room (Rp.550.000,- ) e. Luxury Suite Room (Rp. 650.000,-) 2. Food and Beverage

3. Telepon 4. Laundry

4.2 Hasil Penelitian

4.2.1 Sistem Pemerosesan Penjualan Tunai

Pada umumnya perusahan yang bergerak pada aktivitas pemberian jasa, produk yang dihasilkan adalah berupa sarana pelayanan yang memberikan kepuasan atau keinginan yang dibutuhkan oleh konsumen.

Adapun pelaksanaan Sistem Informasi Akuntansi dengan melakukan pengolahan data transaksi di Hotel Sahid Medan dilaksanakan dan adalah merupakan tanggung jawab Accounting Department yang didalamnya ada beberapa section (sub bagian) dengan dikoordinir oleh book keeper.

Procedure check in diawali dengan kcdatangan calon tamu penginap yang dibedakan menjadi 2 (dua) kategori :

1 . Calon tamu penginap datang dengan reservation. 2. Calon tamu penginap datang tanpa reservation.

Reservation dapat dilakukan melalui telepon, Surat faxs, atau datang langsung. Atas reservation yang terjadi, petugas reservation akan mendata identitas pemesan (yang melakukan reservation) dan atau identitas calon tamu yang akan menginap, meliputi :

a. Nama pribadi dan atau pengusaha. b. Waktu check in dan check outnya.

c. Hal atau biaya apa saja yang ditanggung oleh perusahaan (bila yang akan membayar beban adalah perusahaan).

d. Bentuk atau cara melakukan pembayaran. e. Nomor telepon.

Selanjutnya, bila sudah sampai waktunya tamu dimaksud check out, maka procedure check outnya adalah sebagai berikut :

a. Diharapkan tamu melaporkan rencana check outnya kepada Front Office Cashier.

b. Petugas Front Office Cashier akan meneruskan informasi kepada : - House Keeping

- Bell Boy

- Food & Beverage

c. Petugas Front Office Cashier akan mempersiapkan bill atau SGA (Stream Line Guest Account) atas nama tamu dimaksud.

Pada waktu pembayaran penjualan tunai oleh tamu dilakukan dengan dua bentuk yaitu:

a. pembayaran dilakukan dengan uang tunai b. pembayaran dilakukan dengan kartu kredit

a. Pembayaran dilakukan dengan uang tunai

b. Pembayaran dilakukan dengan kartu kredit

Tamu akan menyerahkan kartu kredit, apakah itu visa, Master Card, Dinner Card atau American Card. Selanjutnya petugas Front Office Cashier akan melakukan tindakan proses check out dengan kartu kredit pada mesin EDC (Electronic Draft Capture) dengan cara sebagai berikut :

a. Menekan tombol off-line. b. Memasukkan password. c. Swipe kartu nasabah.

d. Cocokkan nomor kartu dan masa berlaku kartu. e. Memasukkan bilangan angka yang harus dibayar. f. Memasukkan nomor otorisasi terakhir.

g. Melakukan cek kebenarannya.

Selanjutnya menyerahkan sales draf kepada tamu untuk ditandatangani, memberikan lembar pertama sales draf berikut bill yang asli sebagai bukti transasksi telah diselesaikan dengan kartu kredit. Sales draf kedua dan ketiga berikut copy bill diserahkan ke Accounting Office untuk diproses lebili lanjut kepada Bank yang bersangkutan.

Bila pada saat auditor dalam melakukan aktivitasnya menemukan kesalahan prosedur dan atau kesalahan pemostingan yang disebabkan oleh tindakan yang sengaja atau tidak disengaja, maka pada seketika itu juga nite auditor akan melakukan tindakan correcting dan reporting atas hal dimaksud. Atas laporan atau pekerjaan nite auditor, pada accounting office akan ditindaklanjuti oleh petugas income auditor, yang mcrupakan supervisor dari nite auditor. Atas penjualan tunai dicatat oleh income auditor dalam jurnal penjualan tunai dan Income Auditor Worksheet.

Dokumen-Dokumen yang ada pada proses penjualan tunai : 1. Bill / SGA

2. Registration Card 3. FO Cashier Report

Pelaksanaan sistem akuntansi penjualan tunai melibatkan beberapa bagian yaitu:

1. Bagian reception 2. Bagian FO cashier 3. Bagian nite auditor 4. Internal control 5. Income auditor

4.2.2 Sistem Pemerosesan Penjualan Kredit

dari semenjak transaksi penjualan dianggap selesai.

Pada usaha jasa perhotelan, piutang yang berasal dari transaksi operasional diklasifikasikan menjadi 2 (dua) yaitu:

1. Piutang tamu yang belum check out (Guest ledger) 2. Piutang tamu yang sudah check out (City Ledger)

Seperti diketahui piutang (city ledger) ditimbulkan oleh karena terjadinya transaksi penjualan yang penyelesaian pembayarannya dilakukan dengan :

1. Kredit 2. Kartu Kredit

Kebijaksanaan piutang di Hotel Sahid Medan adalah merupakan kewenangan dari credit manager yang secara struktur organisasi ada diluar accounting department, namun dari sisi pengelolaan, piutang dilakukan oleh accounting department yang dalam hal ini dilakukan oleh account receivable clerk.

Berikut ini uraian tentang pengelolaan piutang. Pendataan dokumentasi piutang bermula dari reception, dan pada saat negoisasi check in disimpulkan bahwa penyelesaian pembayaran atas rekening yang ditimbulkan selama tamu berada di hotel akan dilakukan dengan cara kredit atau credit card. Maka pada saat itu sudah dipenuhi syarat-syarat kredit oleh tamu, misalnya :

a. Adanya surat garansi (Guarantee Letter)

b. Adanya voucher dari travel

Apabila tamu dimaksud berasal dari travel. c. Card Ver

Apabila penyelesaian pembayaran atas rekening tamu akan dilakukan melalui jasa perbankan (Credit Card). Card Ver dimaksudkan sebagai aktivitas yang dilakukan oleh pihak hotel dalam hal ini front office cashier untuk melakukan pemblokiran sejumlah dana selama waktu tertentu atas rekening milik tamu yang tersimpan pada salah satu bank pengelola kartu kredit yang bersangkutan. Besarnya jumlah dana yang diblokir merupakan kewenangan manajemen hotel, naman bisa juga berdasarkan estimasi sebagian besar rekening yang akan timbul dengan memperhatikan long stay dimaksud.

Syarat-syarat atas diperkenankannya fasilitas kredit kepada tamu akan diteliti kebenaran dan kelengkapannya oleh nite auditor. Dan apabila nite auditor mendapati ketidakbenaran atau ketidaklengkapan atas syarat-syarat kredit, maka nite auditor akan segera melakukan tindakan perbaikan sebagai antisipasi terhadap hal-hal yang kelak dapat merugikan perusahaan.

kelengkapannya oleh nite auditor. Apabila didapati ketidakbenaran dan atau ketidaklengkapan, maka nite auditor akan melakukan tindakan koreksi dan bisa saja melakukan tegoran kepada petugas yang bersangkutan.

Apabila teguran dimaksud dilanjutkan atau diinformasikan kepada head department, maka hal ini merupakan catatan atas kondite petugas yang bersangkutan yang akan mempengaruhi hasil evaluasi atas diri karyawan yang secara periodik dilakukan oleh head department.

Dan front office cashier, data transaksi kredit berikut produk kerja nite auditor itu sendiri dikirim ke income auditor. Namun sebelum income auditor menindaklanjuti produk kerja rite auditor, maka seluruh data oleh income auditor diserahkan kepada internal control untuk dilakukan pemeriksaan. Setelah selesai dilakukan pemeriksaan oleh internal control, maka data-data dimaksud akan diterima kembali oleh income auditor, dan oleh income auditor data transaksi dan atau mutasi penjualan akan dibreakdown, diverifikasi, diklasifikasi antara penjualan cash dan penjualan kredit, serta dari Outlet mana penjualan tersebut berasal.

atau kwitansi oleh credit manager, maka pada saat itulah timbul pengakuan piutang (city ledger) kepada pihak lain. Piutang tersebut oleh account receivable clerk akan dicatat pada kartu piutang sebelah debet sekaligus akan dicatat pada account receivable (city ledger) sheet sebagai komponen increase.

Selanjutnya, atas debet nota dan atau kwitansi yang sudah ditandatangani oleh credit manager dan sudah dibubuhi materai atas nominal yang sudah ditentukan oleh peraturan bea materai serta dilampiri dengan SGA yang asli dan bill pendukung lainnya oleh account receivable clerk didistribusikan sebagai berikut : asli debet nota dan atau kwitansi berikut asli SGA dan bill pendukung lainnya diserahkan ke bill collector (copy 1 → credit manager, copy 2 → internal control, copy 3 dan 4 → accounting dan satu akan difungsikan sebagai lampiran receive voucher nantinya) dengan media expedisi yang ditandatangani oleh bill collector sebagai bukti telah menerima data piutang. Bill collector akan melakukan penagihan kepada pihak yang bersangkutan.

Dokumen- dokumen yang diperlukan pada penjualan kredit: 1. Kartu piutang

2. Debet Nota/Bill

3. Tanda terima penagihan

Pelaksanaan sistem akuntansi penjualan kredit melibatkan beberapa bagian yaitu: