UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA RUMAH SAKIT UMUM BINA KASIH MEDAN

Diajukan Oleh :

NAMA : HADIJAH

NIM : 040522015

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Penerapan Sistem

Informasi Akuntansi Penggajian Pada Rumah Sakit Umum Bina Kasih Medan”,

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain, dalam konteks penulisan

skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, 10 Januari 2011 Yang Membuat Pernyataan

Hadijah

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji Syukur kehadirat Allah SWT atas segala rahmat dan hidayah yang

telah dikaruniakanNya sehingga penulis dapat menyelesaikan skripsi ini. Tak lupa

shalawat dan salam kepada Nabi Muhammad SAW, suri tauladan bagi umat

manusia, para sahabat dan orang-orang yang tetap istiqomah dijalanNya.

Penulisan skripsi dengan judul “Penerapan Sistem Informasi Akuntansi

Penggajian Pada Rumah Sakit Umum Bina Kasih Medan” ini merupakan salah

satu syarat yang harus dipenuhi untuk memperoleh gelar sarjana ekonomi pada

Fakultas Ekonomi Univeristas Sumatera Utara.

Sebagai umat manusia yang sesuai kodratnya, penulis menyadari bahwa

skripsi ini tidak luput dari kekurangan-kekurangan dan kelemahan karena

keterbatasan pengetahuan, kemampuan serta kesempatan yang ada pada penulis.

Oleh karena itu penulis menerima setiap kritikan dan saran yang membangun demi

kesempurnaan skripsi ini. Keberhasilan penulis dalam penyelesaian skripsi ini

tidak lepas dari petunjuk dan hidayah Allah SWT, serta bantuan dan dorongan dari

berbagai pihak. Oleh karena itu dalam kesempatan ini penulis ingin

menyampaikan rasa terima kasih yang sedalam-dalamnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Dra. Mutia Ismail, M.M, Ak

Selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi

3. Bapak Drs. Rustam, M.Si, Ak Selaku Dosen Pembimbing. Terima kasih

atas semua waktu dan bimbingan yang telah diberikan kepada penulis

selama proses penyusunan dan penyelesaian skripsi ini.

4. Ibu Dra. Mutia Ismail, M.M, Ak Selaku Dosen Pembanding/Penguji I dan

Bapak Drs. Hotmal Ja’far, M.M, Ak Selaku Dosen Pembanding/Penguji II.

5. Bapak dan Ibu Pimpinan, Staff dan Karyawan Rumah Sakit Umum Bina

Kasih Medan.

6. Kedua orang tua penulis Ibunda Sofiah dan Ayahanda Syahrul Syam yang

telah memberikan dorongan serta doa dengan segenap rasa cinta dan kasih

sayangnya kepada penulis serta kakanda dan adindaku tersayang Ahmad

Sofian, Ismail Sandi dan Fatimah.

7. Suami dan anak tercinta Edi. P dan Keisya Almaira Haedi.

8. Teman-temanku di extension 2004 kak Witha dan bang Taufik.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas

segala bantuan yang telah diberikan, semoga akan memperoleh balasan yang

berlipat ganda dan mendapatkan ridho dariNya. Amin yaa rabbal’alamin.

Billahitaufiq wal hidayah

Medan, 10 Januari 2011 Penulis,

Hadijah

ABSTRAK

Rumah sakit adalah suatu lembaga pelayanan kesehatan sekaligus suatu unit usaha baik usaha pemerintah maupun swasta yang mempunyai dua peranan yaitu sebagai lembaga sosial dan sebagai suatu unit badan usaha. Sistem informasi akuntansi memberikan kemudahan bagi rumah sakit untuk menjalankan kegiatannya dengan efisien dan efektif dan pada akhirnya akan meningkatkan pengendalian intern.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu dengan mengumpulkan data-data yang diperoleh kemudian menguraikan dan menganalisa sehingga dapat menghasilkan informasi yang dapat digunakan dalam memecahkan masalah. Untuk memperoleh data yang diperlukan penulis menggunakan metode deskriptif dan metode komperatif. Jenis data yang digunakan adalah jenis data primer yaitu data yang belum diolah oleh pihak rumah sakit dan data sekunder yang sudah diolah oleh pihak rumah sakit.

Hasil penelitian menunjukkan bahwa penerapan sistem informasi akuntansi penggajian pada Rumah Sakit Umum Bina Kasih Medan sudah cukup baik dilaksanakan. Penerapan sistem informasi akuntansi penggajian diperusahaan ini juga telah didukung pengendalian internal. Dapat dilihat dengan adanya pemisahan tugas wewenang dan praktik-praktik yang sehat.

ABSTRACT

Hospital is a health institution in addition as the business unit of government or private with two roles, i.e. as the social institution and as a business unit. The accounting information system provides the hospital with easiness to implement any activities efficiently and effectively and then will increase the internal control.

The research method applied in this research is a descriptive study, namely by collect the data and present and analyze the data to get information used in problem solving. In order to collect the required data, the writer applies descriptive and comparative method. The type of data is primary data, i.e. the unprocessed data by the hospital and secondary data is the processed data by hospital.

The result of research indicates that the application of accounting information system for wages at General Hospital of Bina Kasih Medan is good. The implementation of wage accounting information system in this company is also supported by internal control. This indicted by a good job description and practice.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi ... 5

B. Unsur-Unsur Sistem Akuntansi ... 8

C. Pengertian Sistem Informasi Akuntansi ... 9

D. Prinsip-Prinsip Sistem Informasi Akuntansi ... 12

F. Sistem Informasi Akuntansi Penggajian ... 15

G. Tinjauan Penelitian Terdahulu ... 28

H. Kerangka Konseptual ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 32

B. Jenis Data ... 32

C. Teknik Pengumpulan Data ... 32

D. Metode Analisa Data ... 33

E. Jadwal dan Tempat Penelitian ... 34

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 36

1. Sejarah Singkat RSU Bina Kasih Medan ... 36

2. Ruang Lingkup Kegiatan RSU Bina Kasih Medan ... 38

3. Struktur Organisasi RSU Bina Kasih Medan ... 39

4. Peraturan Kepegawaian dari Sistem Penggajian ... 46

5. Sistem Informasi Akuntansi Penggajian ... 48

6. Prosedur Penggajian ... 51

7. Sistem Pelaporan Penggajian ... 54

B. Analisis Hasil Penelitian ... 1. Struktur Organisasi RSU Bina Kasih Medan ... 55

3. Jaringan Prosedur Yang Membentuk Sistem Penggajian 57

BAB V KESIMPULAN DAN SARAN

1. Kesimpulan ... 62

2. Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 28

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Transaksi yang diproses oleh sistem informasi ... 11

Gambar 2.2 Kerangka Konseptual ... 30

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Rumah sakit adalah suatu lembaga pelayanan kesehatan sekaligus suatu unit usaha baik usaha pemerintah maupun swasta yang mempunyai dua peranan yaitu sebagai lembaga sosial dan sebagai suatu unit badan usaha. Sistem informasi akuntansi memberikan kemudahan bagi rumah sakit untuk menjalankan kegiatannya dengan efisien dan efektif dan pada akhirnya akan meningkatkan pengendalian intern.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu dengan mengumpulkan data-data yang diperoleh kemudian menguraikan dan menganalisa sehingga dapat menghasilkan informasi yang dapat digunakan dalam memecahkan masalah. Untuk memperoleh data yang diperlukan penulis menggunakan metode deskriptif dan metode komperatif. Jenis data yang digunakan adalah jenis data primer yaitu data yang belum diolah oleh pihak rumah sakit dan data sekunder yang sudah diolah oleh pihak rumah sakit.

Hasil penelitian menunjukkan bahwa penerapan sistem informasi akuntansi penggajian pada Rumah Sakit Umum Bina Kasih Medan sudah cukup baik dilaksanakan. Penerapan sistem informasi akuntansi penggajian diperusahaan ini juga telah didukung pengendalian internal. Dapat dilihat dengan adanya pemisahan tugas wewenang dan praktik-praktik yang sehat.

ABSTRACT

Hospital is a health institution in addition as the business unit of government or private with two roles, i.e. as the social institution and as a business unit. The accounting information system provides the hospital with easiness to implement any activities efficiently and effectively and then will increase the internal control.

The research method applied in this research is a descriptive study, namely by collect the data and present and analyze the data to get information used in problem solving. In order to collect the required data, the writer applies descriptive and comparative method. The type of data is primary data, i.e. the unprocessed data by the hospital and secondary data is the processed data by hospital.

The result of research indicates that the application of accounting information system for wages at General Hospital of Bina Kasih Medan is good. The implementation of wage accounting information system in this company is also supported by internal control. This indicted by a good job description and practice.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Rumah Sakit merupakan salah satu perusahaan jasa, dimana perusahaan

jasa ini adalah perusahaan jasa yang memasarkan produk tidak nyata yang tidak

dapat kita lihat atau raba melainkan hanya dapat kita rasakan saja. Jasa adalah

setiap tindakan atau aktivitas dan bukan benda yang dapat ditawarkan oleh

seseorang kepada orang lain atau suatu pihak kepada pihak lain yang pada

dasarnya bersifat intangible (tidak berwujud fisik).

Rumah Sakit merupakan suatu lembaga yang padat karya, padat modal dan

teknologi maupun padat waktu. Disebut padat karya karena Rumah Sakit bergerak

dibidang jasa yang melibatkan relatif banyak tenaga kerja, yaitu di bidang medis,

paramedis perawatan, paramedis non perawatan dan tenaga non medis. Padat

modal dan teknologi karena Rumah Sakit yang baik haruslah didukung dengan

investasi yang besar untuk mencakup pengadaan fasilitas pelayanan seperti

gedung, peralatan kedokteran yang canggih, obat-obatan yang cukup dan

memadai, tenaga dokter umum dan dokter ahli serta fasilitas penunjang lainnya

(kendaraan, peralatan rumah sakit dan lain-lain) sedangkan padat waktu

dikarenakan rumah sakit dalam memberikan pelayanannya kepada masyarakat

berlangsung selama 24 jam sehari dan tidak mengenal adanya hari libur.

Untuk menjalankan kegiatannya dengan efektif dan efisien, sebuah Rumah

Informasi diperlukan manajemen perusahaan untuk mengurangi ketidakpastian

yang dihadapi Rumah Sakit. Kebutuhan berbagai informasi, baik dengan pihak

manajemen ataupun pihak luar perusahaan, maka disusunlah suatu sistem yang

dapat mengumpulkan berbagai data yang diperlukan untuk diolah menjadi

informasi yang relevan, akurat dan tepat waktu.

Kebutuhan ini akan terpenuhi dengan adanya sistem informasi akuntansi.

Hal ini akan membantu manajemen perusahaan dalam mengambil keputusan di

dalam menjalankan operasional perusahaan dalam hubungannya dengan

kesinambungan perusahaan. Sistem informasi akuntansi harus dirancang dan

digunakan secara efektif, karena informasi akuntansi merupakan bagian yang

paling penting dari seluruh informasi yang diperlukan oleh manajemen.

Sebagian besar kegiatan ekonomi perusahaan diproses oleh ketiga siklus

transaksi, yaitu siklus pengeluaran, siklus konversi dan siklus pendapatan. Sistem

informasi akuntansi penggajian sendiri merupakan bagian dari siklus pengeluaran.

Pemrosesan gaji pada kenyataannya merupakan prosedur pengeluaran umum yang

dapat diterapkan. Prosedur pembayaran gaji sangat berbeda di antara setiap

pegawai. Sistem informasi akuntansi penggajian juga memerlukan prosedur

akuntansi khusus untuk pengurangan pegawai dan pemotongan pajak yang tidak

terdapat pada siklus pengeluaran lainnya.

Rumah Sakit Umum Bina Kasih Medan merupakan perusahaan yang

bergerak di bidang jasa, yang memberikan pelayanan kesehatan kepada

masyarakat. Perusahaan ini memiliki karyawan yang cukup banyak sehingga biaya

prosedur tersendiri dalam memberikan gaji pada karyawannya. Hal ini dapat

dilihat masih digunakannya Microsof Excel pada prosedur pembayaran gaji.

Jumlah karyawan yang relatif banyak dari berbagai tingkatan yang mengakibatkan

pengeluaran untuk gaji menjadi sangat penting atau besar sehingga perlu

mendapatkan suatu sistem informasi akuntansi dan pengendalian internal yang

baik dalam pelaksanaan pembayaran gaji sehingga dapat memberikan informasi

kepada manajemen dalam pengambilan keputusan. Berdasarkan uraian diatas

maka penulis ingin mengetahui lebih mendalam penerapan sistem informasi

akuntansi penggajian pada perusahaan ini. Maka penulis tertarik untuk menyusun

skripsi dengan judul “Penerapan Sistem Informasi Akuntansi Penggajian Pada

Rumah Sakit Umum Bina Kasih Medan”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, untuk dapat memudahkan dan

mengarahkan dalam melakukan penelitian yang lebih fokus dan sistematis, penulis

mencoba merumuskan masalah yaitu : “ apakah sistem informasi akuntansi

penggajian yang diterapkan oleh Rumah Sakit Umum Bina Kasih Medan sudah

dilaksanakan dengan baik “.

C. Tujuan Penelitian

Adapun tujuan dari penelitian yang penulis lakukan adalah :

1. Untuk mengetahui proses transaksi pembayaran gaji di Rumah Sakit

2. Untuk melihat dan mengetahui peranan sistem informasi akuntansi dan

pengendalian internal pada penggajian yang digunakan Rumah Sakit

Umum Bina Kasih Medan.

D. Manfaat Penelitian

Penelitian ini perlu dilakukan karena secara teoritis dan historis, para

pemakai laporan keuangan sangat membutuhkan informasi. Semakin penting

laporan keuangan tersebut, maka semakin besar pula kebutuhan akan informasi

yang relevan. Manfaat dari penelitian ini adalah :

1. Bagi Peneliti, penelitian ini diharapkan dapat meningkatkan dan memperdalam

pengetahuan serta pemahaman tentang penerapan sistem informasi akuntansi

penggajian pada suatu perusahaan.

2. Bagi Perusahaan, penelitian ini diharapkan dapat menjadi pertimbangan atau

masukan tentang penerapan sistem informasi akuntansi penggajian.

3. Bagi Pihak lain, penelitian ini diharapkan dapat menjadi referensi dalam

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem Akuntansi

Informasi keuangan mempunyai peranan penting dalam suatu perusahaan.

Informasi ini dibutuhkan oleh berbagai pihak yang berkepentingan baik pihak

ekstern maupun pihak intern. Guna memenuhi kebutuhan informasi yang cepat,

akurat, dan berdaya guna maka didesain suatu sistem akuntansi. Sistem akuntansi

merupakan subsistem dari sistem informasi manajemen yang mengelola data

keuangan menjadi informasi keuangan untuk memenuhi kebutuhan pihak intern

dan ekstern.

Dari pihak intern, sistem akuntansi merupakan sarana bagi pihak

manajemen untuk memperoleh informasi keuangan guna mengetahui,

mengevaluasi, dan mengambil keputusan-keputusan dalam menjalankan

perusahaan, yang tergantung fungsi yang mereka jalankan dalam perusahaan. Bagi

pihak ekstern seperti kreditur, investor, supplier, pemerintah, serikat pekerja,

memerlukan informasi keuangan dalam kaitannya dengan kepentingan mereka.

Sistem akuntansi yang disusun untuk suatu perusahaan dapat diproses secara

manual (tanpa mesin-mesin pembantu) dan menggunakan mesin-mesin mulai dari

mesin pembukuan yang sederhana sampai menggunakan komputer.

Menurut Widjayanto (2001: 2) “Sistem adalah sesuatu yang memiliki

tahapan yaitu: input, proses dan output”. Definisi tersebut bermakna bahwa dalam

suatu sistem harus ada tiga tahapan penting yaitu:

a. input berupa masukan, penggerak atau pemberi tenaga dimana sistem

tersebut dioperasikan,

b. proses yang mengubah input menjadi output,

c. output adalah hasil operasi yang berarti tujuan, sasaran bagi suatu

sistem.

Menurut Mulyadi (2001: 5) “sistem adalah suatu jaringan, prosedur yang

dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan”. Pengertian ini mengandung arti bahwa sistem merupakan jaringan

prosedur, dimana prosedur merupakan suatu urutan yang melibatkan beberapa

orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin

penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Secara umum setiap sistem terdiri dari unsur-unsur dimana unsur sistem tersebut

bekerjasama untuk mencapai tujuan sistem.

Menurut Warren, dkk (2005: 10) “akuntansi didefinisikan sebagai sistem

informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan”. Data tersebut dapat

dimanfaatkan oleh pihak manajemen maupun pihak luar, maka data tersebut harus

diolah dan diproses dalam suatu sistem yang mengatur arus dan pengolahan data

akuntansi sehingga dihasilkan suatu informasi yang berguna. Informasi yang

yang memproses data keuangan menjadi informasi akuntansi dinamakan sistem

informasi akuntansi.

Sistem akuntansi merupakan sarana yang dipakai oleh manajemen untuk

mendapatkan informasi yang diperlukan untuk mengelola perusahaan dan untuk

menyusun laporan keuangan bagi pemilik, kreditur, dan pihak lain yang

berkepentingan. Sarana tersebut berupa peraturan, kebijaksanaan, catatan, prosedur

dan hubungan keorganisasian yang didesain untuk mengendalikan kegiatan serta

sumber-sumber yang dimiliki perusahaan, selain itu sistem akuntansi juga

merupakan jaringan penghubung yang sistematis dalam menyajikan informasi

yang berguna dan dapat dipercaya untuk membantu pimpinan dalam pencapaian

tujuan organisasi yang telah ditentukan.

Menurut Mulyadi (2001: 3) “sistem akuntansi adalah organisasi formulir,

catatan, dan pelaporan yang dikoordinasikan sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan data perusahaan”. Sistem akuntansi yang efektif menurut Mulyadi

(2001: 189) adalah sebagai berikut :

a. sah,

b. telah diotorisasi, c. telah dicatat,

d. telah dinilai secara wajar, e. telah digolongkan secara wajar,

f. telah dicatat pada periode yang seharusnya,

B. Unsur-Unsur Sistem Akuntansi

Menurut Mulyadi (2001: 3) “unsur pokok dari sistem akuntansi adalah

formulir, catatan (jurnal, buku besar), serta laporan”.

a. Formulir

Formulir disebut dengan istilah dokumen, karena dengan formulir ini

data yang bersangkutan dengan transaksi yang terjadi dalam organisasi

dicatat. Formulir juga bermanfaat untuk menetapkan tanggung jawab

timbulnya transaksi bisnis perusahaan.

b. Catatan (jurnal, buku besar dan buku pembantu)

Jurnal merupakan catatan akuntansi pertama mengenai

transaksi-transaksi suatu perusahaan yang disusun secara lengkap. Sumber

informasi pencatatan dalam jurnal adalah formulir. Pencatatan dapat

dilakukan pada jurnal umum maupun jurnal khusus.

Buku besar (general ledger) adalah kumpulan rekening yang digunakan

untuk menyortasi dan meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal. Jumlah dan susunan rekening yang akan

digunakan dalam perusahaan tergantung pada sifat, operasi dan volume

perusahaan. Apabila data keuangan yang digolongkan dalam buku

besar diperlukan rinciannya maka dapat dibentuk buku pembantu

(subsidiary ledger). Buku pembantu ini terdiri dari rekening pembantu

yang merinci data keuangan yang tercantum dalam rekening tertentu

c. Laporan keuangan, hasil akhir dari proses akuntansi adalah laporan

keuangan

Menurut standar akuntansi keuangan (Ikatan Akuntan Indonesia, 2007:

412) “tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi”.

C. Pengertian Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004: 2) mendefinisikan “Sistem adalah

rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan yang

berinteraksi untuk mencapai suatu tujuan”. Menurut Mulyadi (2001: 2) “Suatu

sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu

dengan yang lain yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

Dari defenisi tersebut dapat dirinci lebih lanjut pengertian umum mengenai sistem

yaitu sebagai berikut :

a. Setiap sistem terdiri dari unsur-unsur.

b. Unsur-unsur tersebut adalah bagian yang terpadu dari sistem yang

bersangkutan.

c. Unsur suatu sistem bekerja sama untuk mencapai tujuan sistem.

Kemudian Hall (2001: 7) menyatakan “Sistem informasi adalah rangkaian

prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan

didistribusikan kepada para pemakai”.

Menurut Bodnar dan Hopwood (2004: 1) : “Sistem informasi akuntansi

(SIA) adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur

untuk mengubah data keuangan dan data lainnya menjadi informasi”. Romney dan

Steinbart (2004: 473) menyatakan bahwa “Sistem informasi akuntansi (SIA)

adalah sumber daya manusia dan modal dalam organisasi yang bertanggungjawab

untuk (1) persiapan informasi keuangan dan (2) informasi yang diperoleh dari

mengumpulkan dan memproses berbagai transaksi perusahaan”. Berdasarkan

beberapa pengertian diatas, bahwa sistem informasi akuntansi itu mempunyai

unsur, yaitu :

a. Sumber daya, merupakan media yang menjadikan sebuah data, seperti

manusia atau peralatan/mesin,

b. Pemrosesan, merupakan media yang mengolah data dari input menjadi

output. Pemrosesanlah yang mengubah data menjadi informasi,

c. Informasi, merupakan hasil akhir dari pemrosesan suatu sistem. Informasi

ini berbentuk dalam suatu format yang berisikan keterangan-keterangan

yang dibutuhkan manajemen.

Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi itu

adalah suatu sistem pemrosesan yang menghasilkan keluaran dalam bentuk

informasi mengenai akuntansi dengan menggunakan masukan input (data atau

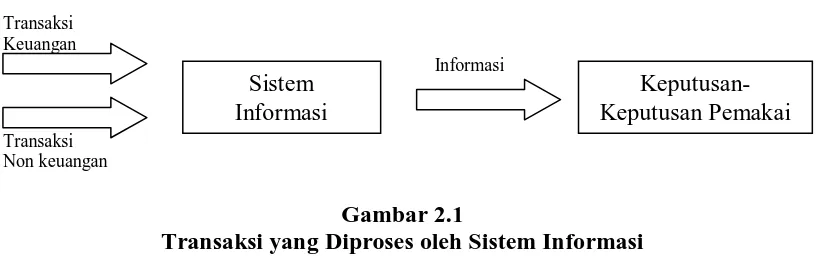

pelaksanaannya sistem informasi akuntansi menerima input, disebut sebagai

transaksi, yang kemudian dikonversi melalui berbagai proses menjadi output yang

akan didistribusikan kepada pemakai informasi. Proses tersebut dijelaskan dalam

gambar berikut ini.

Transaksi Keuangan

Informasi

Transaksi Non keuangan

Gambar 2.1

Transaksi yang Diproses oleh Sistem Informasi

Sumber: James A. Hall, Sistem Informasi Akuntansi, 2001

Dalam hubungan dengan sistem informasi akuntansi, Hall (2001: 9)

memberikan pernyataan tentang transaksi yaitu :

Transaksi dibagi menjadi dua kelas: transaksi keuangan dan transaksi non keuangan. Transaksi keuangan adalah sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekuitas suatu organisasi, direfleksikan dalam akun-akunnya, dan diukur dalam satuan moneter. Transaksi non-keuangan: termasuk dalam semua peristiwa yang diproses oleh sistem informasi organisasi yang tidak memenuhi definisi sempit dari transaksi keuangan.

Jadi dalam sistem informasi akuntansi tidak hanya mengolah data

keuangan saja, data non-keuangan juga diikutsertakan karena dapat pengambilan

keputusan tidak hanya informasi keuangan saja yang diperlukan, informasi

non-keuangan tentang suatu kondisi dan keadaan juga dapat dipergunakan sebagai

pertimbangan dalam pengambilan keputusan. Sistem

Informasi

D. Prinsip-Prinsip Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004: 12) agar suatu sistem informasi

akuntansi berguna sebagai informasi yang berdaya guna harus memperhatikan

karakteristik informasi sebagai berikut: relevan, andal, lengkap, tepat waktu, dapat

dipahami dan dapat diverifikasi.

1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian memperbaiki kemampuan pengambilan keputusan untuk membuat prediksi, mengkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan dan secara akurat mewakili kejadian atau aktifitas di organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat Waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambilan keputusan menggunakan dalam membuat keputusan.

5. Dapat Dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Pada prinsipnya sistem informasi akuntansi mempunyai peranan penting

dalam sebuah organisasi. Sistem informasi akuntansi memberikan bantuan dalam

proses pengambilan keputusan. Kesimpulannya bahwa sistem informasi yang baik

harus memiliki prinsip-prinsip kesesuaian desain sistem dengan tujuan sistem

informasi dan organisasi.

Sebuah sistem informasi yang baik dan berdaya guna, harus diketahui

sistem informasi akuntansi. Romney dan Steinbart (2004: 3) menyatakan ada lima

komponen sistem informasi akuntansi, yaitu:

1. orang-orang, yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi,

2. prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang aktivitas-aktivitas organisasi,

3. data tentang proses-proses bisnis organisasi,

4. software yang dipakai untuk memproses data organisasi,

5. infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device) dan peralatan untuk komunikasi jaringan.

Dalam membentuk suatu sistem informasi akuntansi tidak hanya

dibutuhkan operator yang menjalankannya, karena pada dasarnya operator yang

menjalankan sistem harus berpedoman pada prosedur-prosedur dan didukung oleh

infrastruktur teknologi seperti software, komputer, dan peralatan pendukung

lainnya. Tanpa itu semua sebuah sistem tidak akan berjalan dengan baik.

E. Fungsi Sistem Informasi Akuntansi

Sistem informasi akuntansi dirancang dan dilaksanakan pada dasarnya

untuk memberikan informasi kepada pihak manajemen perusahaan. Dari hasil

sistem informasi akuntansi ini akan diperoleh mengenai informasi-informasi yang

dibutuhkan untuk pengambilan keputusan dalam mencapai tujuan perusahaan.

Romney dan Steinbart (2004: 3) menjelaskan tiga fungsi sistem informasi

akuntansi yaitu :

2. mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan,

3. menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

Dari uraian diatas terlihat bahwa sistem informasi akuntansi akan

menghasilkan informasi yang berguna bagi manajemen. Informasi merupakan data

yang telah tersusun dan telah diproses untuk memberikan arti bagi pihak yang

membutuhkannya. Informasi dapat berupa laporan bentuk tercetak maupun dalam

bentuk digital atau komputer.

Selanjutnya Romney dan Steinbart (2004: 38) menyatakan “informasi yang

disediakan sistem informasi akuntansi terbagi dalam dua ketegori yaitu laporan

keuangan dan laporan manajerial”. Laporan keuangan sebenarnya lebih

mentitikberatkan pada pengguna luar perusahaan dalam mengambil keputusan.

Laporan manajerial merupakan laporan di luar laporan keuangan dimana prinsip

dan kaitannya masih di dalam konteks akuntansi. Laporan manajerial dapat berupa

informasi operasional terinci terutama kinerja organisasi dan laporan atas

pelaksanaan anggaran.

Fungsi sistem informasi akuntansi yang ketiga adalah menyediakan

pengendalian internal yang memadai. Pengendalian dilakukan agar tujuan sistem

informasi akuntansi dapat tercapai. Adapun tujuan sistem informasi akuntansi

menurut Romney dan Steinbart (2004: 42) adalah:

1. memastikan bahwa informasi yang dihasilkan oleh sistem dapat diandalkan,

3. menjaga aset-aset organisasional, termasuk data.

Setidaknya untuk mencapai tujuan tersebut dibutuhkan dua model penting,

yaitu menyediakan dokumentasi yang memadai atas seluruh aktivitas bisnis, serta

memastikan pemisahan tugas yang efektif. Dokumen yang memadai atas semua

transaksi bisnis adalah kunci akuntabilitas. Dokumen memungkinkan para manajer

memverifikasi bahwa tanggung jawab yang diberikan telah dilakukan dengan

benar. Pemisahan tugas yang memadai berkenaan dengan pembagian tanggung

jawab ke beberapa pegawai atas bagian-bagian dari sebuah transaski. Tujuannya

adalah mencegah seseorang pegawai memiliki pengendalian penuh atas seluruh

aspek transaksi bisnis.

F. Sistem Informasi Akuntansi Penggajian

Sistem informasi akuntansi penggajian untuk kebanyakan perusahaan

adalah suatu sistem, prosedur dan catatan atau formulir yang digunakan untuk

menetapkan secara tepat dan akurat berapa gaji yang harus diterima oleh setiap

pegawainya, berapa gaji yang harus dipotong, misalnya untuk pajak penghasilan

pegawai, pinjaman pegawai pada perusahaan serta sisa gaji yang benar-benar

dibayarkan kepada pegawai. Bagi karyawan, gaji merupakan hal yang sangat

penting dan sensitif sebab menyangkut kepentingannya secara langsung terhadap

perusahaan yang akan mempengaruhi motivasinya di dalam bekerja. Bagi

perusahaan, gaji merupakan bagian yang penting bagi unsur biaya perusahaan serta

menyangkut jumlah yang material, karenanya perlu ditekankan agar tujuan

1. Pengertian Gaji

Gaji adalah pemberian imbalan balas jasa oleh perusahaan kepada

karyawan dalam bentuk upah, gaji, insentif, bonus atau dalam bentuk tunjangan

yang merupakan hal yang rutin dihadapi oleh pimpinan perusahaan. Mulyadi

(2001: 373) memberikan definisi gaji dan upah adalah sebagai berikut: gaji

merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang

mempunyai jenjang jabatan manajer, umumnya gaji diberikan secara tetap

perbulan. Sedangkan menurut Manullang (2001: 57) gaji adalah pemberian kepada

pegawai dengan pembayaran berupa uang sebagai balas jasa suatu pekerjaan yang

telah dilaksanakan sebagai pemberian kegairahan untuk pelaksanaan dan kegiatan

diwaktu yang akan datang.

Dalam lingkungan perusahaan dengan jenis manufaktur dikenal dua

elemen dasar klasifikasi biaya yaitu biaya manufaktur dan biaya komersial. Biaya

manufaktur terdiri dari biaya utama (prime cost) dan biaya overhead pabrik

(factory overhead). Biaya utama terdiri dari biaya bahan baku langsung (raw

material) dan biaya tenaga kerja langsung (direct labour). Sedangkan biaya

overhead (factory overhead) terdiri dari biaya bahan baku tidak langsung, biaya

tenaga kerja tidak langsung dan biaya tidak langsung lainnya.

Biaya tenaga kerja langsung merupakan biaya yang merefleksikan tenaga

kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan

dapat dibebankan secara langsung kesuatu produk tertentu. Sedangkan biaya

tenaga kerja tidak langsung ke suatu produk biaya yang tidak dapat ditelusuri

klasifikasi besar yaitu beban gaji pemasaran dan beban yang terjadi mulai dari titik

pada saat biaya manufaktur berakhir, sehingga pada titik tersebut produk siap

dijual.

Melalui penjelasan diatas, maka dapat disimpulkan bahwa upah termasuk

ke dalam kelompok biaya manufaktur, yaitu biaya tenaga kerja langsung dan biaya

tenaga kerja tidak langsung. Sedangkan gaji merupakan biaya yang termasuk ke

dalam golongan biaya konversi, yaitu biaya pemasaran dan administrasi. Gaji

sangat penting bagi pegawai sebagai individu, karena gaji merupakan suatu ukuran

nilai atau karya diantara para pegawai itu sendiri, keluarga dan masyarakat.

Menurut Ruky (2001: 191) faktor-faktor yang mempengaruhi tingkat

patokan gaji (standar upah/gaji) perusahaan adalah :

a. ketetapan pemerintah, b. tingkat upah/gaji pasaran, c. kemampuan perusahaan,

d. kualifikasi sumber daya manusia yang digunakan, e. tuntutan pekerjaan.

Salah satu faktor diatas yaitu kesepakatan pemerintah mengeluarkan

peraturan mengenai ketentuan pemerintah mengenai upah minimum regional

(UMR) atau upah minimum sentral regional (UMSR) sebagai pasangan untuk

menetapkan tingkat upah patokan bagi perusahaannya. Tentunya ini hanya berlaku

untuk jabatan pelaksana tingkat tertentu. Seluruh faktor-faktor yang

mempengaruhi patokan gaji diatas, perusahaan juga harus memperhatikan

prinsip-prinsip pembayaran gaji dengan maksud agar pegawai merasa puas dan

meningkatkan prestasinya dalam operasi perusahaan untuk mencapai tujuan.

a. Gaji yang diberikan harus mencukupi kebutuhan pokok minimum pegawai dan keluarganya,

b. Pemberian gaji harus adil, artinya besar kecil gaji tergantung pada berat atau ringannya tanggung jawab yang diberikan kepada pegawai,

c. Gaji yang diberikan harus tepat pada waktunya,

d. Besar kecilnya suatu gaji harus mengikuti perkembangan harga pasar. Hal ini harus diperhatikan, sebab bukan banyaknya gaji yang diterima, tetapi banyaknya barang atau jasa yang dapat dibeli dengan gaji yang diperoleh, e. Sistem pembayaran gaji harus mudah dipahami dan dilaksanakan sehingga

pembayaran dapat dilakukan dalam waktu yang relatif singkat, f. Perbedaan gaji harus didasarkan atas evaluasi jabatan yang relatif,

g. Struktur gaji harus kembali dan mungkin harus diperbaiki apabila kondisi perusahaan berubah.

Selain gaji pokok yang diberikan, perusahaan juga memberikan jenis

kompensasi lain kepada pegawai atau karyawannya, misalnya

tunjangan-tunjangan. Beberapa jenis tunjangan penting adalah libur, cuti, bonus, asuransi,

pensiun, dan premi (Wungu, 2003: 98-101).

a. Libur

Setiap tahunnya untuk hari-hari libur tertentu bagi kebanyakan perusahaan

membayar karyawan yang berlibur dimana mereka yang mendapatkan gaji

sebagaimana pada hari kerja biasa.

b. Cuti

Hampir semua perusahaan memberikan cuti kepada karyawannya, dan

selama cuti mereka mendapat gaji. Lamanya cuti dikaitkan dengan masa

dinas, misalnya cuti dua minggu per tahun untuk karyawan yang masa

dinasnya sampai lima tahun. Jika diatas lima tahun cuti diberikan selama

c. Bonus

Biasanya bonus dihitung pada akhir tahun. Besarnya bonus tergantung

kesepakatan antara majikan (pemilik) dengan karyawannya dan didasarkan

pada seberapa jauh laba perusahaan, divisi atau pabrik melampaui target

yang ditentukan.

d. Asuransi

Banyak perusahaan membayar semua atau sebagian premi asuransi

karyawan untuk kesehatan, perawatan gigi atau asuransi jiwa.

e. Pensiun

Ini merupakan tunjangan yang disediakan hampir semua perusahaan, akan

tetapi karyawan biasanya baru akan menikmatinya dalam waktu lama

setelah hal itu dihasilkan. Program ini sangat berbeda antar perusahaan.

f. Premi (over time premium pay)

Merupakan tambahan tarif per jam apabila karyawan melampaui jam kerja

normal. Selain membayar gaji sesuai dengan ketentuan pemerintah,

manajemen juga mempertimbangkan cara memaksimumkan produktifitas

kerja. Salah satu alat untuk mencapai hal itu adalah program kompensasi

intensif, yang memberikan tambahan kompensasi kepada karyawannya.

Kinerjanya melampaui standar yang ditentukan. Kompensasi ini besar

pengaruhnya terhadap semangat dan kegairahan kerja pada karyawan.

2. Pengertian Sistem Informasi Akuntansi Penggajian

Menurut Mulyadi (2001: 12) “sistem akuntansi penggajian dirancang untuk

(2001: 285) “sistem informasi akuntansi penggajian digunakan untuk

melaksanakan perhitungan, pembayaran, dan pencatatan gaji bagi karyawan yang

dibayar tetap bulanan”. Menurut Bodnar dan Hopwood (2004: 3) “sistem

informasi akuntansi (SIA) merupakan kumpulan sumber daya, seperti manusia dan

peralatan yang diatur untuk mengubah data keuangan dan data lainnya menjadi

informasi”.

Istilah penggajian (payroll) sering diartikan sebagai jumlah total yang

dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama satu

periode. Penggajian itu penting karena alasan sebagai berikut:

a. karyawan sangat sensitif terhadap kesalahan-kesalahan dalam penggajian

atau hal-hal yang tak wajar,

b. penggajian merupakan hal yang diatur oleh peraturan pemerintah,

c. penggajian secara pajak gaji yang berkaitan memiliki pengaruh yang

signifikan terhadap laba bersih sebagian perusahaan, dimana sepertiga dari

pendapatan dikeluarkan untuk membayar gaji serta yang berkaitan dengan

gaji.

Sedangkan informasi yang diperlukan untuk manajemen dari kegiatan

penggajian (Mulyadi, 2001: 374) adalah:

a. jumlah biaya gaji yang menjadi beban perusahaan selama periode akuntansi tidak tentu,

b. jumlah biaya gaji yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu,

c. jumlah gaji yang diterima setiap karyawan selama periode akuntansi tertentu,

Dalam merancang sistem penggajian, data-data harus disimpan secara

akurat untuk setiap karyawan. Laporan periodik yang menggunakan data-data

penggajian harus disampaikan kepada badan-badan pemerintah. Data-data tersebut

harus disimpan demi menjaga jika sewaktu-waktu badan-badan yang dimaksud

melakukan inspeksi. Sistem penggajian harus dirancang untuk membayar gaji

karyawan secara tepat waktu. Sistem ini juga harus dirancang untuk menyediakan

data-data yang berguna bagi pengambilan keputusan manajemen.

Kebutuhan-kebutuhan tersebut meliputi penyelesaian setiap ketidakpuasan dan negosiasi

menyangkut iuran dan tunjangan lainnya.

Umumnya sistem penggajian berbeda pada setiap perusahaan, namun

unsur-unsur utama yang umum dalam sebagian besar adalah registrasi pembayaran

gaji, catatan pendapatan karyawan dan cek gaji.

a. Registrasi Pembayaran Gaji

Status multi kolom yang digunakan untuk mengisi dan mengikhtisarkan

data-data yang dibutuhkan dalam setiap periode penggajian.

b. Catatan Pendapatan Karyawan

Jumlah pendapatan masing-masing karyawan hingga tanggal terakhir harus

tersedia pada akhir setiap periode penggajian, jumlah kumulatif ini

diperlukan dalam rangka penghitungan potongan pajak kesejahteraan sosial

dan pajak kesehatan setiap karyawan serta pajak penggajian majikan

c. Cek Gaji

Pada akhir setiap periode penggajian cek gaji disiapkan, cek memiliki

tentang bagaimana pembayaran bersih dihitung tidak perlu mencatat setiap

gaji dalam jurnal terpisah, karena semua rinciannya telah tersedia dalam

registrasi gaji.

3. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem informasi akuntansi penggajian

adalah (Mulyadi, 2001: 374) dokumen pendukung perubahan gaji, kartu jam hadir,

kartu jam kerja, daftar gaji dan upah, rekap daftar gaji dan upah, surat pernyataan

gaji dan upah, amplop gaji dan upah, dan bukti kas keluar.

a. Dokumen pendukung perubahan gaji

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat

keputusan yang bersangkutan dengan karyawan, misalnya surat keputusan

pengangkatan karyawan baru, kenaikkan pangkat, perubahan tarif gaji,

penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing),

pemindahan dan lain sebagainya. Tembusan dokumen ini dikirim ke fungsi

pembuat daftar gaji untuk kepentingan pembuatan daftar gaji.

b. Kartu jam hadir

Dokumen ini digunakan untuk fungsi waktu untuk mencatat jam hadir

setiap karyawan perusahaan. Catatan jam hadir karyawan ini dapat berupa

daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan

mesin pencatat waktu.

c. Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh

Dokumen diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat

daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir,

sebelum digunakan untuk distribusi biaya upah langsung kepada setiap

jenis produk atau pesanan.

d. Daftar gaji dan upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi

potongan-potongan berupa PPh pasal 21, utang karyawan, iuran untuk

organisasi karyawan dan lain sebagainya.

e. Rekap daftar gaji dan upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang

dibuat berdasarkan daftar gaji dan upah. Dalam perusahaan yang

produksinya berdasarkan pesanan, rekap daftar upah dibuat untuk

membebankan upah langsung dalam hubungannya dengan produk kepada

pesanan yang bersangkutan. Distribusi biaya tenaga kerja ini dilakukan

oleh fungsi akuntansi biaya dengan dasar rekap daftar gaji dan upah.

f. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah

dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan

bagi setiap karyawan mengenai rincian gaji dan upah yang diterima setiap

g. Amplop gaji dan upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop gaji dan upah. Halaman muka amplop gaji dan upah setiap

karyawan ini berisi informasi mengenai nama karyawan, nomor indentitas

karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan

tertentu.

h. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam

daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan

upah.

4. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pencatatan gaji adalah jurnal

umum, kartu harga pokok, kartu biaya dan kartu penghasilan karyawan.

a. Jurnal Umum

Dalam pencatatan gaji jurnal umum digunakan untuk mencatat distribusi

biaya tenaga kerja ke dalam setiap departemen dalam setiap perusahaan.

Dokumen sumber untuk pencatatan ke dalam jurnal adalah bukti kas

keluar. Jurnal untuk mencatat biaya gaji dibuat dalam empat tahap berikut

ini.

Tahap pertama, berdasarkan dokumen bukti kas keluar dicatat bagian utang

Gaji xxx

Bukti kas keluar xxx

Dalam jurnal tersebut digunakan rekening gaji sebagai clearing account.

Tahap kedua, berdasarkan bukti nominal, bagian jurnal mencatat distribusi

biaya gaji ke dalam jurnal umum sebagai berikut :

Biaya overhead pabrik xxx

Biaya administrasi umum xxx

Biaya pemasaran xxx

Gaji xxx

Tahap ketiga, berdasarkan dokumen bukti kas keluar yang telah dicap

“LUNAS” oleh fungsi keuangan. Bagian jurnal mencatat pembayaran gaji

ke dalam registrasi cek sebagai berikut.

Bukti kas keluar xxx

Kas xxx

Tahap keempat, berdasarkan bukti memorial yang dilampiri dengan rekap

daftar gaji, bagian kartu biaya mencatat biaya tenaga kerja ke dalam buku

pembantu (kartu biaya). Kartu biaya ini berisi rekening pembantu yang

merinci rekening-rekening kontrol yaitu biaya administrasi dan umum serta

biaya pemasaran.

b. Kartu Harga Pokok

Catatan ini digunakkan untuk mencatat upah tenaga kerja langsung yang

dikeluarkan untuk pesanan tertentu. Dokumen sumber untuk pencatatan ke

c. Kartu Biaya

Catatan ini digunakan untuk mencatat tenaga kerja tidak langsung dengan

biaya tenaga kerja memproduksi setiap departemen dalam perusahaan.

Sumber informasi untuk pencatatan dalam kartu biaya ini adalah jurnal

umum dan rekap daftar gaji

d. Kartu Penghasilan Karyawan

Catatan ini digunakan untuk mencatat penghasilan dengan berbagai

potongannya yang diterima dari perhitungan PPh pasal 21 yang menjadi

beban setiap perusahaan. Disamping itu, kartu penghasilan bahan setiap

perusahaan. Kartu penghasilan karyawan ini digunakan sebagai tanda

terima gaji dan upah karyawan dengan ditandatangani oleh karyawan yang

bersangkutan.

5. Jaringan Prosedur Yang Membentuk Sistem Penggajian

Sistem penggajian terdiri dari jaringan prosedur berikut ini (Mulyadi, 2001

: 385-386): prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji,

prosedur distribusi biaya gaji, prosedur pembuatan bukti kas keluar, dan prosedur

pembayaran gaji.

a. Prosedur Pencatatan Waktu Hadir

untuk menentukan apakah karyawan bekerja diperusahaan dalam jam biasa atau jam lembur, sehingga dapat digunakan untuk menentukan apakah karyawan akan menerima gaji saja atau menerima tunjangan lembur.

b. Prosedur pembuatan Daftar Gaji

Dalam prosedur ini, fungsi pembuatan daftar gaji membuat gaji karyawan. Data yang dipakai adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, daftar gaji sebelumnya dan daftar hadir.

c. Prosedur Distribusi Biaya Gaji

Biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat kerja. Ini dimaksudkan untuk pengendalian biaya. d. Prosedur Pembuatan Bukti Kas Keluar

Prosedur pembuatan bukti kas keluar oleh fungsi akuntansi setelah menerima daftar gaji dari fungsi kepegawaian. Kemudian bukti kas keluar diserahkan ke fungsi keuangan, sebagai dasar pembayaran.

e. Prosedur Pembayaran Gaji

Dalam prosedur ini, fungsi keuangan menerima perintah untuk membayar gaji karyawan dalam bukti kas keluar. Kemudian fungsi keuangan memasukkannya ke dalam cek dan menguangkannya ke bank dan memasukkan uang tersebut ke dalam amplop setiap karyawan atau memasukkan uang tersebut ke dalam rekening karyawan yang ada di bank.

Hall (2001: 56) menyatakan bahwa seluruh transaksi perusahaan dapat

dikelompokkkan menjadi tiga siklus, yaitu :

a. Siklus pengeluaran,

b. Siklus konversi,

c. Siklus pendapatan.

Sistem akuntansi penggajian merupakan salah satu sistem akuntansi yang

penting untuk menetapkan secara tepat dan teliti mengenai jumlah gaji yang akan

diterima oleh setiap pegawai. Pengeluaran gaji merupakan hal yang penting karena

karyawan sangat sensitif terhadap kesalahan-kesalahan dalam penggajian atau

terhadap hal lainnya yang bersifat tidak wajar dan juga penting untuk menjaga

penggajian dapat menyebabkan para pegawai tidak dapat menerima

penghasilannya sedangkan di lain pihak kebutuhan hidupnya harus tetap terpenuhi.

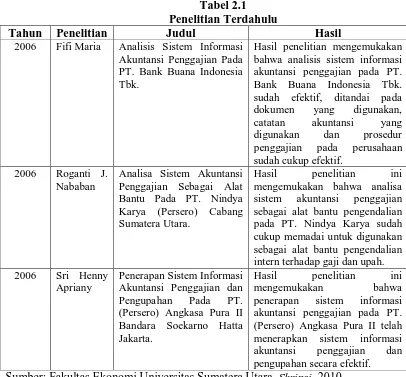

G. Tinjauan Penelitian Terdahulu

Studi empiris yang dilakukan oleh beberapa penelitian terdahulu mengenai

[image:42.595.105.511.281.658.2]sistem informasi akuntansi penggajian dapat dilihat pada tabel 2.1 dibawah ini.

Tabel 2.1 Penelitian Terdahulu

Tahun Penelitian Judul Hasil

2006 Fifi Maria Analisis Sistem Informasi

Akuntansi Penggajian Pada PT. Bank Buana Indonesia Tbk.

Hasil penelitian mengemukakan bahwa analisis sistem informasi akuntansi penggajian pada PT. Bank Buana Indonesia Tbk. sudah efektif, ditandai pada dokumen yang digunakan, catatan akuntansi yang digunakan dan prosedur penggajian pada perusahaan sudah cukup efektif.

2006 Roganti J.

Nababan

Analisa Sistem Akuntansi Penggajian Sebagai Alat Bantu Pada PT. Nindya Karya (Persero) Cabang Sumatera Utara.

Hasil penelitian ini mengemukakan bahwa analisa sistem akuntansi penggajian sebagai alat bantu pengendalian pada PT. Nindya Karya sudah cukup memadai untuk digunakan sebagai alat bantu pengendalian intern terhadap gaji dan upah.

2006 Sri Henny

Apriany

Penerapan Sistem Informasi Akuntansi Penggajian dan Pengupahan Pada PT. (Persero) Angkasa Pura II Bandara Soekarno Hatta Jakarta.

Hasil penelitian ini mengemukakan bahwa penerapan sistem informasi akuntansi penggajian pada PT. (Persero) Angkasa Pura II telah menerapkan sistem informasi

akuntansi penggajian dan

pengupahan secara efektif.

Sumber: Fakultas Ekonomi Universitas Sumatera Utara, Skripsi, 2010

Fifi Maria (2006) melakukan penelitian dengan judul analisis sistem

informasi akuntansi penggajian pada PT. Bank Buana Indonesia Tbk. Penelitian

efektif. Nababan (2006) menganalisis sistem akuntansi penggajian dan

pengupahan sebagai alat bantu pengendalian pada PT. Nindya Karya (Persero)

Cabang Sumatera Utara. Kesimpulan yang didapat adalah sistem penggajian dan

pengupahan sudah memadai untuk digunakan sebagai alat bantu pengendalian

intern terhadap gaji dan upah. Sri Henny Apriany (2008) melakukan penelitian

dengan judul penerapan sistem informasi akuntansi penggajian dan pengupahan

pada PT. (Persero) Angkasa Pura II Bandara Soekarno Hatta Jakarta. Kesimpulan

yang didapat adalah penerapan sistem informasi akuntansi penggajian dan

pengupahan sudah cukup efektif.

Berdasarkan ketiga penelitian terdahulu dapat diketahui bahwa sistem

informasi akuntansi penggajian masing-masing perusahaan sudah cukup baik,

ditandai dengan dokumen-dokumen, catatan-catatan akuntansi dan

prosedur-prosedur penggajian di masing-masing perusahaan sudah cukup efektif. Dan juga

sudah dapat digunakan sebagai alat bantu pengendalian intern terhadap gaji dan

upah pada masing-masing perusahaan tersebut. Perbedaan dari ketiga penelitian

terdahulu yaitu pada analisis, sebagai alat bantu pengendalian dan pada penerapan

sistem informasi akuntansi penggajian pada masing-masing perusahaan tersebut.

H. Kerangka Konseptual

“Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan

teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang

diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian”. (Fakultas

antara variabel, maka penulis menyusun kerangka konseptual (theoretical

framework). Kerangka konseptual tersebut dapat dilihat pada gambar 2.2 dibawah

ini.

Gambar 2.2

Kerangka Konseptual Penerapan Sistem Informasi Akuntansi Penggajian

Rumah Sakit Umum Bina Kasih Medan adalah perusahaan yang bergerak

di bidang jasa, yang memberikan pelayanan kesehatan kepada masyarakat.

Perusahaan ini memiliki karyawan yang cukup banyak sehingga biaya gaji

merupakan biaya yang cukup penting. Penerapan sistem informasi akuntansi

penggajian di Rumah Sakit Umum Bina Kasih Medan yang akan peneliti bahas

sudah efektifkah atau belum. Apakah dokumen yang digunakan, catatan akuntansi

yang digunakan dan jaringan prosedur yang membentuk sistem sudah digunakan

dan diterapkan sesuai prosedur. Proses pembayaran gaji akan membentuk suatu RUMAH SAKIT UMUM

BINA KASIH MEDAN

SISTEM INFORMASI AKUNTANSI

PENERAPAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN

GAJI

INFORMASI

[image:44.595.112.473.193.436.2]sistem informasi akuntansi penggajian dan kemudian dihasilkan suatu informasi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif. Penelitian deskriptif

adalah penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan

yang sebenarnya dari objek penelitian. Objek yang diteliti adalah sistem informasi

akuntansi penggajian yang digunakan di Rumah Sakit Umum Bina Kasih Abadi

Medan.

B. Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari: data primer dan data

sekunder.

1. Data Primer, yaitu data yang belum diolah yang diperoleh langsung dari

objek penelitian, dalam hal ini data yang ada dari hasil wawancara dengan

bagian Adm Keuangan, bagian Akuntansi dan bagian Personalia.

2. Data Sekunder, yaitu data yang telah diolah yang diperoleh dari

perusahaan, antara lain struktur organisasi perusahaan, sejarah singkat

perusahaan, dan lain-lain.

C. Teknik Pengumpulan Data

Teknik Pengumpulan Data dilakukan dengan: teknik observasi, teknik

1. Teknik Observasi, yaitu dengan melakukan pengamatan langsung pada

objek penelitian untuk memperoleh gambaran yang jelas mengenai fakta

dan kondisi lapangan, selanjutnya membuat catatan-catatan hasil

pengamatan tersebut.

2. Teknik Wawancara, yaitu dengan melakukan serangkaian tanya jawab

dengan pihak perusahaan khususnya bagian manajemen sumber daya

manusia.

3. Teknik Studi Literature, yaitu mengumpulkan data-data dengan cara

membaca dan mempelajari teori-teori dan literature-literature yang

berkaitan dengan penelitian. Seperti buku teks dan materi lainnya dalam

bentuk tulisan yang mempunyai kaitan dengan penerapan sistem informasi

akuntansi penggajian.

D. Metode Analisis Data

Dalam menganalisa masalah, peneliti menggunakan dua metode yaitu: metode

deskriptif dan metode komperatif.

1. Metode Deskriptif, metode ini dilakukan dengan menyusun data yang

diperoleh kemudian diinterpretasikan sehingga diperoleh gambaran yang

jelas terhadap masalah yang diteliti.

2. Metode Komparatif, metode ini dilakukan dengan membandingkan

teori-teori dengan praktek di dalam peusahaan untuk ditarik suatu kesimpulan

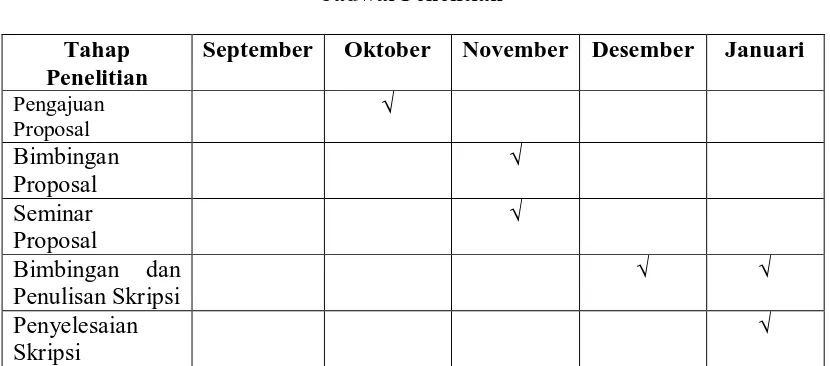

E. Jadwal dan Tempat Penelitian 1. Jadwal Penelitian

Adapun jadwal penelitian yang dilakukan penulis dapat dilihat pada tabel

[image:48.595.104.519.248.431.2]3.1 di bawah ini.

Tabel 3.1 Jadwal Penelitian Tahap

Penelitian

September Oktober November Desember Januari Pengajuan

Proposal √

Bimbingan Proposal √ Seminar Proposal √ Bimbingan dan Penulisan Skripsi √ √ Penyelesaian Skripsi √

Penelitian ini dilakukan pada oktober 2010 sebelum judul skripsi ini

diajukan, setelah judul skripsi diterima penulis mencoba membuat proposal. Tahap

pertama penelitian ini yaitu pengajuan proposal pada pertengahan oktober. Tahap

kedua penelitian ini yaitu bimbingan proposal kepada dosen pembimbing yang

dilakukan pada november, setelah bimbingan dilakukan selama satu bulan lebih

maka tahap ketiga dari penelitian ini dilakukan seminar proposal. Seminar

proposal ini dilakukan pada akhir november, setelah seminar proposal dilakukan

maka tahap keempat penelitian bimbingan dan penulisan skripsi yang dilakukan

awal desember. Tahap kelima dari penelitian ini yaitu penyelesaian skripsi ini pada

awal Januari 2011, dimana skripsi sudah mendapat persetujuan dari dosen

2. Tempat Penelitian

Penelitian dilakukan mulai dari bulan agustus 2010 sampai selesai, di

Rumah Sakit Umum Bina Kasih Medan yang beralamat di jalan TB Simatupang

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat RSU Bina Kasih Medan

Berdirinya Rumah Sakit Umum Bina Kasih Medan dimulai dari

mendirikan yayasan yang bernama Yayasan Bina Kasih Abadi yang didirikan

dengan Akte Notaris No. 8 tanggal 13 Oktober 2004 dengan Pengesahan Menteri

Hukum Atas Hak Azasi Manusia, No. C-934.HT.01.02, Tahun 2005.

Pembangunan Rumah Sakit Umum Bina Kasih Medan ini didanai murni oleh

penghasilan sebagai dokter spesialis kebidanan dan didukung oleh seluruh unit

usaha yang sudah dimiliki sebelumnya, yaitu :

a. Apotik Gita Farma, Jl. Bunga Lau No. 46-48 Medan, yang berdiri pada

tanggal 15 Agustus 1992.

b. Apotik Jakarta, Jl. Jend. A. Yani No. 108 Pekan Baru, yang berdiri pada

tanggal 26 November 2007.

c. Apotik Iskandar Muda, Jl. Iskandar Muda No. 85-87 A Medan, yang

berdiri pada tanggal 15 Januari 2002.

d. Apotik Gita, Jl. Letjen Jamin Ginting No. 93 Medan, yang berdiri pada

tanggal 25 Maret 2003.

e. Apotik Pinang Baris, Jl. Pinang Baris No. 18 Medan, yang berdiri pada

f. Klinik bersalin Gita, Jl. Letjen Jamin Ginting No. 91-93 Medan, yang

berdiri pada tanggal 25 Mei 2004.

g. Klinik Spesialis Iskandar Muda, Jl. Iskandar Muda No. 85-87 A Medan,

yang berdiri pada tanggal 25 Mei 2004.

Seluruh group usaha yang dimiliki mendanai pembelian 13 unit rumah toko

yang terletak di Jl. TB. Simatupang No. 148 Medan, yang mulai direnovasi

menjadi Bangunan Rumah Sakit pada tanggal 30 Mei 2004 dan selesai

pembangunannya pada bulan Juni 2005. Pada tanggal 17 September 2005 Rumah

Sakit Umum Bina Kasih Medan yang telah mendapatkan izin penyelenggaraan

Rumah Sakit dengan Nomor 440.441/12085/IX/Thn.2005, diresmikan

pemakaiannya oleh Kepala Dinas Kesehatan Kota Medan. Dalam melengkapi

alat-alat medis yang canggih agar dapat terlaksananya pelayanan kesehatan yang prima

di Rumah Sakit Umum Bina Kasih ini pada tanggal 30 Juni 2005 didirikanlah PT.

Putri Angelina Bina Kasih Abadi untuk mendapatkan kredit investasi dan kredit

modal kerja yang ditawarkan oleh Bank Rakyat Indonesia sehingga saat ini gedung

Rumah Sakit Umum Bina Kasih yang berlantai 5 mempunyai kapasitas 275 tempat

tidur dan dilengkapi dengan Unit Gawat Darurat, Ruang Rawat Inap yang terdiri

dari kelas III, kelas II, kelas I, VIP dan Super VIP, Poliklinik Umum Spesialis.

Rumah Sakit Umum Bina Kasih ini juga dilengkapi dengan 2 ruang operasi, ruang

bayi, ICU dewasa, ICU anak dan dilengkapi dengan Hospital Bed Elevator. Untuk

mendukung terwujudnya pelayanan one step service kepada pasien yang memilih

pelayanan kesehatan di Rumah Sakit Umum Bina Kasih, maka manajemen Rumah

Klinik Bina Kasih 24 jam, Apotik Bina Kasih 24 jam, unit radiologi dan

ambulance 24 jam.

Tanggal 17 November 2005, Rumah Sakit Umum Bina Kasih ini

bekerjasama dengan PT. Jamsostek Medan, dimana tujuannya adalah untuk

melayani peserta Jamsostek dalam bidang kesehatan. Kerjasama berikutnya juga

dilakukan dengan PT. Askes untuk melayani pasien Askeskin. Pelayanan yang

cepat, tepat dan murah adalah tujuan dari pelayanan Rumah Sakit Umum Bina

Kasih dalam melayani masyarakat Indonesia pada umumnya dan masyarakat kota

Medan pada khususnya.

2. Ruang Lingkup Kegiatan RSU Bina Kasih Medan

Rumah Sakit Umum Bina Kasih Medan memberikan berbagai macam

pelayanan kesehatan, antara lain:

a. Rawat Jalan

Bagian rawat jalan ini memberikan berbagai jenis pelayanan antara lain

Gawat Darurat, Poliklinik Umum, Poliklinik Gigi, Poliklinik Spesialis

yaitu Poliklinik Kebidanan dan Penyakit Kandungan, Poliklinik Penyakit

Dalam, Poliklinik Anak, Poliklinik Penyakit Paru, Poliklinik Syaraf,

Poliklinik Bedah, Poliklinik THT, Poliklinik Mata, Poliklinik Kulit dan

Kelamin.

b. Rawat Inap

Pelayanan rawat inap dikelompokkan dalam ruangan-ruangan rawat inap

mulai dari kelas III, kelas II, kelas I, VIP, super VIP dengan dilakukan

pengelompokan khusus bedah dan non bedah dan ruang isolasi untuk

penyakit menular.

c. Pelayanan Gawat Darurat (UGD).

d. Pelayanan Penunjang yang mencakup laboratorium lengkap, radiologi,

farmasi dan apotik, rehabilitas serta nutrisi.

e. Pelayanan Imunisasi untuk BCG, DPT, Polio, MMR dan hepatitis A dan B

f. Pelayanan Ambulance selama 24 jam.

g. Klinik Gizi.

3. Struktur Organisasi RSU Bina Kasih Medan

Semua organisasi ataupun perusahaan yang didirikan mempunyai misi dan

visi dalam mencapai tujuannya, dimana dalam pencapaian visi dan misi tersebut

tercermin dari struktur organisasi dan uraian tugas. Struktur organisasi tersebut

haruslah disusun secara baik beserta dengan uraian tugas-tugasnya, hal ini

menghindari adanya kesalahan dalam pelaksanaan tugas dan tanggung jawab di

setiap bagian. Struktur organisasi dapat menggambarkan bagian-bagian yang ada

dalam perusahaan serta koordinasi antar bagian dan pembagian tugas

masing-masing sehingga tiap anggota dapat bekerja sama antara satu dengan yang lainnya

secara efektif dan efisien.

Struktur organisasi menetapkan bagaimana tugas akan dibagi, siapa dan

mekanisme koordinasi formal serta pola interaksi yang akan diikuti. Struktur

organisasi merupakan susunan dan hubungan antar komponen bagian-bagian dan

posisi-posisi dalam suatu perusahaan. Struktur organisasi merinci pembagian

satu sama lain sampai tingkatan tertentu, juga menunjukkan tingkat spesialisasi

dari aktivitas kerja.

Struktur organisasi Rumah Sakit Umum Bina Kasih Medan, terdiri dari:

a. Direktur

Direktur merupakan pimpinan puncak dalam suatu perusahaan, dimana

seorang direktur mempunyai tugas memimpin, merumuskan kebijaksanaan

pelaksanaan, membina pelaksanaan, mengkoordinasi dan mengawasi

pelaksanaan tugas rumah sakit sesuai dengan peraturan yang telah

ditetapkan. Direktur ini dibantu oleh 4 Wakil Direktur yaitu Wakil Direktur

Pelayanan Medis dan Penelitian, Wakil Direktur Penunjang Medis dan

Pendidikan, Wakil Direktur Umum dan Keuangan, Komite Medis dan Staff

Medis Fungsional.

b. Wakil Direktur Pelayanan Medis

Wakil Direktur Pelayanan Medis membawahi 3 bidang, 8 instalasi yang

masing-masing bidang membawahi 3 Seksi. Tugas Wakil Direktur

Pelayanan Medis dan Penelitian Meliputi pengolahan pelayanan medis,

asuhan dan pelayanan keperawatan kepada instalasi Rawat Jalan, Rawat

Inap, Rawat Intensif, Bedah, Diagnostik Noninvasif dan Pencitraan,

Diagnostik Invasif dan Intervensi Nonbedah, Rehabilitas Medis, serta

kegiatan penelitian dan pengembangan pada instalasi penelitian dan

pengembangan.

Bidang Pelayanan Medis mempunyai tugas mengkoordinasikan seluruh

Noninvasif dan Pencitraan, Diagnostik Invasif dan intervensi nonbedah

serta Rehabilitasi Medis. Bidang Keperawatan mempunyai tugas

melakukan bimbingan pelaksanaan asuhan dan pelayanan keperawatan,

logistik keperawatan serta etika dan mutu keperawatan. Bidang Penelitian

dan Pengembangan mempunyai tugas mengkoordinasikan seluruh

kebutuhan fasilitas dan kegiatan penelitian dan pengembangan dibidang

pelayanan medis, pelayanan penunjang dan keperawatan.

Dalam pelaksanaan tugasnya Wakil Direktur Pelayanan Medis dan

Penelitian membawahi:

1) Bidang Pelayanan Medis, terdiri dari:

a) Seksi Ketenagaan dan Mutu Pelayanan Medis

b) Seksi Bangunan dan Pemeliharaan Fasilitas Pelayanan Medis

Tugas dan tanggung jawabnya adalah membantu atau mewakili Wakil

Direktur Pelayanan Medis dan Penelitian dalam bidang pelayanan

medis, yang meliputi perencanaan, pengkoordinasian, pengaturan

pelaksanaan dan pengaturan norma-norma serta pengawasan dibidang

pelayanan medis.

2) Bidang Keperawatan, terdiri dari:

a) Seksi Asuhan dan Profesi Keperawatan

b) Seksi Logistik Keperawatan

Tugas dan tanggung jawabnya adalah membantu atau mewakili Wakil

Direktur Pelayanan Medis dan Penelitian dibidang pelayanan dan

mengawasi segala kegiatan yang berkaitan dengan perawatan baik

rawat inap maupun rawat jalan.

c. Wakil Direktur Penunjang Medis dan Pemasaran

Wakil Direktur Penunjang Medis dan Pemasaran, membawahi 6 instalasi, 2

bidang yang terdiri dari Bidang Penunjang Medis dan Pemasaran.

Masing-masing bidang membawahi sebanyak-banyaknya 2 seksi. Tugas Wakil

Direktur Penunjang Medis dan Pendidikan adalah membina dan mengelola

pelayanan penunjang medis pada Instalasi Radiologi, Patologi Klinik dan

Bank Darah, Farmasi dan Sterilisasi Sentral serta Gizi, Kardiologi Sosial

serta kegiatan pendidikan dan pelatihan pada Instalasi Pendidikan dan

Pelatihan.

Bidang Penunjang Medis mempunyai tugas mengkoordinasikan seluruh

kebutuhan pelayanan penunjang medis pada Instalasi Radiologi, Patologi

Klinik dan Bank Darah, Farmasi dan Sterilisasi Sentral serta Gizi. Bidang

Pendidikan dan Pelatihan mempunyai tugas mengkoordinasikan seluruh

kebutuhan fasilitas dan kegiatan pendidikan dan pelatihan tenaga serta

organisasi masyarakat. Dalam pelaksanaan tugasnya Wakil Direktur

Penunjang Medis dan Pemasaran, membawahi:

1) Kepala Pemasaran

Tugas dan tanggung jawabnya adalah membuat rancangan berupa

iklan, brosur dan memperkenalkan rumah sakit baik berupa pelayanan

rumah sakit serta pelayanan dari dokter-dokter yang profesional kepada

2) Kepala Instalasi Farmasi

Tugas dan tanggung jawabnya adalah membantu atau mewakili Wakil

Direktur Penunjang Medis dan Pemasaran dalam mempersiapkan

keperluan baik untuk operasional pelayanan rumah sakit maupun untuk

kebutuhan pasien.

3) Kepala Instalasi Radiologi

Tugas dan tanggung jawabnya adalah membantu atau mewakili Wakil

Direktur Penunjang Medis dan Pemasaran dalam mempersiapkan

alat-alat dan sumber daya untuk menunjang dan mendukung terapi yang

dilakukan oleh dokter-dokter melalui bidang Radiologi.

4) Kepala Instalasi Laboratorium

Tugas dan tanggung jawabnya adalah membantu atau mewakili Wakil

Direktur Penunjang Medis dan Pemasaran dalam mempersiapkan

alat-alat dan sumber daya untuk menunjang dan mendukung terapi yang

dilakukan oleh dokter-dokter malalui bidang Laboratorium.

5) Kepala Instalasi Gizi

Tugas dan tanggung jawabnya adalah membantu atau mewakili Wakil

Direktur Penunjang Medis dan Pemasaran dalam mempersiapkan,

mengatur, menyediakan kebutuhan konsumsi pasien baik makanan

utama maupun makanan tambahan yang diperlukan oleh pasien, dokter

d. Wakil Direktur Umum dan Keuangan

Wakil Direktur Umum dan Keuangan membawahi tiga bagian yang

meliputi Bagian Sekretariat dan Personalia, Bagian Perencanaan dan

Rekam Medis, Bagian Keuangan dan 2 Instalasi yang terdiri dari

Pengelolaan Data Elektronik dan Pemeliharaan Sarana Rumah Sakit. Wakil

Direktur Umum dan Keuangan mempunyai tugas mengelola kegiatan

kesekretariatan dan Personalia, perencanaan dan rekam medis, informasi

keuangan, pengelolaan data elektronik dan pemeliharaan sarana rumah

sakit.

Bagian Sekretariat mempunyai tugas melaksanakan kegiatan

ketatausahaan, kepegawaian, kerumahtanggaan dan perlengkapan. Bagian

Perencanaan dan Rekam Medis mempunyai tugas melaksanakan koordinasi

kegiatan perencanaan, rekam medis, pengumpulan dan pengolahan data,

penyusunan laporan, publikasi dan pelayanan informasi. Bagian Keuangan

mempunyai tugas melaksanakan pengelolaan keuangan rumah sakit.

Dalam pelaksanaan tugasnya Wakil Direktur Umum dan Keuangan,

membawahi :

1) Bagian Sekretariat dan Personalia, terdiri dari:

a) Sub Bagian Tata Usaha

b) Sub Bagian Kepegawaian

c) Sub Bagian Pengelolahan Data Elektronik

Tugas dan tanggung jawabnya adalah membantu atau mewakili Wakil

Direktur Umum dan Keuangan, yaitu bagian sekretariat dan Personalia

bertugas merencanakan, mengatur, mel