commit to user

i

ATAU BAHAN PADA KUSUMA SAHID PRINCE HOTEL

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

TRINIA PRABAWANI

NIM F3308175

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii ABSTRACT

AN EVALUATION ON INTERNAL CONTROL SYSTEM OF GOOD AND MATERIAL SUPPLY IN KUSUMAN SAHID PRINCE HOTEL

TRINIA PRABAWANI

F3308175

Kusuma Sahid Prince Hotel is a service company operating in Tourism Sector. In the normal activity, Kusuma Sahid Prince Hotel frequently faces the problem relating to the material or good supply becoming the stock. The problem occurring every month after the stock opname. Some types of supply have the number different from the real number stored in either the computer or inventory card, so that there is a difference among the three of them. For that reason, the writer conducted a research on the supply the company has in the objective of find out the internal control system of supply as well as to find out the strength and the weakness of such system.

The standard operational implementation in the Kusuma Sahid Prince Hotel relating to the material or good supply include the supply purchase procedure, supply issuance procedure, and physical supply calculation procedure.

The conclusion of research shows that the implementation of Internal Control System of Supply in Kusuma Sahid Prince Hotel has been sufficiently enough and consistent well with the standard operational supply, however it is still different from the material supply document. It is because of the human error in both the calculation and recording. For that reason, it needs carefulness to minimize the calculation and presentation error, so that it can facilitate the accountability and realize the health practice.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

· Jalanilah hidup ini dengan sabar, ikhlas, tawakal dan percaya pada diri

sendiri dan pada Tuhan Yang Maha Esa.

· Tuntutlah ilmu setinggi-tingginya, dan belajarlah selamanya.

· Pantang menyerah dan jangan sia-siakan waktu selagi engkau masih

punya waktu, maka akan selalu ada harapan di dalamnya.

· Mencoba hal baru lebih baik daripada melakukan sesuatu kesalahan

yang sama.

commit to user

vi

§ Bapak dan Ibuku

§ Untukku dan masa depanku

§ Seseorang yang spesial

§ Semua sahabt-sahabatku

§ Alamamaterku

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah

memberikan segala limpahan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan penulisan Tugas Akhir dengan judul Evaluasi Sistem Pengendalian

Intern Persediaan Barang atau Bahan Pada Kusuma Sahid Prince Hotel.

Penyusunan Tugas Akhir ini dimaksudkan guna memenuhi syarat-syarat

untuk mencapai gelar Ahli Madya pada Program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penulisan Tugas Akhir ini penulis menerima bimbingan dan

bantuan dari berbagai pihak. Oleh karena itu, dengan segenap rasa hormat dan

commit to user

vii

1. Bapak Drs. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Bapak Drs. Agus Budiatmanto, MSi, Ak, selaku Ketua Program Studi

Akuntansi pada Program Diploma III FE UNS.

3. Bapak Drs. Hanung Triatmoko, MSi, Ak, selaku dosen pembimbing dalam

pembuatan Laporan Magang Kerja yang telah memberikan pengarahan

selama penyusunan Laporan Magang Kerja.

4. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret yang

telah membekali ilmu pengetahuan.

5. Ibu Susi Widowati, SE, selaku Chief Accounting Kusuma Sahid Prince Hotel

yang telah memberikan kesempatan untuk melaksanakan magang kerja.

6. Bapak Warjun selaku Assistant Chief Accounting Kusuma Sahid Prince

Hotel sekaligus pembimbing magang kerja yang dengan kesabarannya

membimbing penulis dalam menyelesaikan Laporan Magang Kerja.

7. Seluruh staf Accounting dan karyawan Kusuma Sahid Prince Hotel, yang

dengan sabar selalu memberikan kemudahan dan bantuan dalam memperoleh

informasi yang dibutuhkan penulis.

8. Orang-orang yang sangat penulis sayangi, Alm. Bapak dan Ibu, mbak Yanti,

mbak Dewi dek Ridho dan Mboknem yang senantiasa memberikan dorongan

serta semangat baik material maupun spiritual.

9. Seorang yang spesial yang selalu memberikan semangat dan dukungan

commit to user

viii

10. Para sahabat penulis (Melya, Debby, mbak Yuni, Apik) yang tidak

henti-hentinya mendukung dan selalu membantu di setiap penulis membutuhkan

bantuan, tetap semangat dan sukses buat kalian semua.

11. Teman-teman mahasiswa DIII Akuntansi khususnya angkatan 2008, tetap

semangat untuk kalian semua dan semoga sukses.

12. Dan semua pihak yang telah membantu penyusunan Laporan Magang Kerja

dan tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya atas kekurangan dalam penyusunan Tugas

Akhir ini. Untuk itu penulis mengharapkan kritik dan saran yang membangun.

Semoga penulisan Tugas Akhir ini dapat bermanfaat bagi pihak-pihak yang

membutuhkan

Surakarta, 22 Juni 2011 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

commit to user

ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... ... xii

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah Berdirinya Perusahaan ... 1

2. Tujuan, Visi, dan Misi ... 7

3. Standar Operasional Perusahaan... 9

4. Kebijakan Akuntansi Perusahaan ... 10

5. Lokasi perusahaan ... 12

6. Kegiatan Operasional Perusahaan ... 12

7. Struktur Organisasi Perusahaan ... 14

8. Deskripsi Jabatan ... 17

B. LATAR BELAKANG ... 24

C. PERUMUSAN MASALAH ... 27

D. TUJUAN PENELTIAN.... ... 27

BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA ... 28

1. Pengertian Perhotelan ... 28

2. Sistem Prosedur dan Sistem Akuntansi ... 29

3. Sistem Pengendalian Intern ... 31

a. .Pengertian Pengendalian Intern……… 31

commit to user

x

c. .Unsur- unsur Pengendalian Intern ………... 33

4. Pengertian Persediaan ... 38

B. ANALISIS DATA DAN PEMBAHASAN ... 41

1. Sistem dan Prosedur Persediaan Kusuma Sahid Prince Hotel ... 41

2. Prosedur yang Membentuk Sistem Akuntansi Persediaan Kusuma Sahid Prince Hotel... 41

a. Prosedur Penerimaan Barang……….. 41

b. Prosedur Pengeluaran Barang………. 52

c. Prosedur Perhitungan Barang………. 55

3. Bagan Alir Sistem Pengendalian Intern Persedian Barang…. 57

C. Evaluasi Pelaksanaan Sistem Pengendalian Intern…... 64

BAB III TEMUAN 1. KELEBIHAN ... 69

2. KELEMAHAN ... 70

BAB IV PENUTUP 1. KESIMPULAN ... 72

commit to user

xi

DAFTAR GAMBAR

Gambar Halaman

Gambar I.1 Struktur Organisasi Kusuma Sahid Prince Hotel ... 16

Gambar II.1 Prosedur Pembelian Barang ... 57

Gambar II.2 Prosedur Pengeluaran Barang ... 61

commit to user

xii

DAFTAR LAMPIRAN

1 Kartu Persediaan

2 Purchase Request

3 Purchase Order

4 Market List Vegetables

5 Receiving

6 Transfer form

7 Store Room Requisition Beverage

8 Store Room Requisition Groceries/Meat/Perishable

commit to user

xiii 10 Surat Pengantar Izin Magang

11 Surat Jawaban dari Instansi Magang

12 Surat Keterangan telah melakukan kegiatan magang

commit to user

ii ABSTRACT

AN EVALUATION ON INTERNAL CONTROL SYSTEM OF GOOD AND MATERIAL SUPPLY IN KUSUMAN SAHID PRINCE HOTEL

TRINIA PRABAWANI F3308175

Kusuma Sahid Prince Hotel is a service company operating in Tourism Sector. In the normal activity, Kusuma Sahid Prince Hotel frequently faces the problem relating to the material or good supply becoming the stock. The problem occurring every month after the stock opname. Some types of supply have the number different from the real number stored in either the computer or inventory card, so that there is a difference among the three of them. For that reason, the writer conducted a research on the supply the company has in the objective of find out the internal control system of supply as well as to find out the strength and the weakness of such system.

The standard operational implementation in the Kusuma Sahid Prince Hotel relating to the material or good supply include the supply purchase procedure, supply issuance procedure, and physical supply calculation procedure.

The conclusion of research shows that the implementation of Internal Control System of Supply in Kusuma Sahid Prince Hotel has been sufficiently enough and consistent well with the standard operational supply, however it is still different from the material supply document. It is because of the human error in both the calculation and recording. For that reason, it needs carefulness to minimize the calculation and presentation error, so that it can facilitate the accountability and realize the health practice.

commit to user

iii

ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERN PERSEDIAAN BARANG ATAU BAHAN PADA KUSUMA SAHID PRINCE HOTEL

TRINIA PRABAWANI F3308175

Kusuma Sahid Prince Hotel merupakan perusahaan Jasa yang bergerak di bidang Pariwisata. Dalam aktivitas normal Kusuma Sahid Prince Hotel sering kali terjadi permasalahan berkaitan dengan persediaan bahan atau barang yang menjadi stock. Permasalahan terjadi setiap bulan setelah dilakukan kegiatan stock

opname. Beberapa jenis persediaan memiliki jumlah yang berbeda dengan data

riil yang tersimpan di komputer maupun yang ada di dalam kartu persediaan, sehingga terdapat selisih diantara ketiganya. Oleh karena itu penulis melakukan penelitan yang berkaitan dengan persediaan yang dimiliki perusahaan dengan tujuan untuk mengetahui sistem pengendalian intern persediaan serta mengetahui kelebihan dan kelemahan dari sistem tersebut.

Standar operasional pelaksanaan pada Kusuma Sahid Prince Hotel yang berkaitan dengan persediaan bahan atau barang mencakup prosedur pembelian persediaan, prosedur pengeluaran persediaan, dan prosedur perhitungan fisik persediaan.

Kesimpulan tentang penelitian ini menunjukkan bahwa pelaksanaan Sistem Pengendalian Intern Persediaan pada Kusuma Sahid Prince Hotel sudah cukup baik dan sesuai dengan standar prosedur operasional yang ditetapkan. Terbukti telah dilaksanakan standar operasional persediaan dengan baik, namun masih terjadi selisih dari dokumen persediaan bahan. Hal ini disebabkan karena kelalaian manusia dalam perhitungan maupun pencatatan. Oleh sebab itu, dibutuhkan ketelitian lebih agar kesalahan dalam perhitungan maupun penyajian dapat diminimalisir, sehingga bisa mempermudah pertanggungjawaban dan mewujudkan praktik yang sehat.

commit to user BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

Surakarta sudah terkenal dengan pusat Budaya Jawa yang

adiluhung karena mempunyai 2 buah istana yaitu Keraton Kasunanan

Surakarta Hadiningrat dan Istana Mangkunegaran. Keraton Surakarta

Hadiningrat dibangun oleh Pakubuwono II yang kemudian para Raja

bertahta, mulai dari Pakubuwono ke-II sampai Pakubuwono ke-XII

sekarang. Bangunan Kusuma Sahid Prince Hotel dulunya merupakan

Ndalem Kusumoyudan salah satu anak dari Pakubuwono ke X dari keraton

Surakarta yang luasnya 2 hektar dibangun dengan ruangan dan tempat

yang disesuaikan dengan penggunaan untuk keperluan seorang pangeran

beserta keluarga yang besar.

Pada tahun 1970, Bapak Sukamdani selaku Direktur PT. Sahid &

Co, membeli bangunan yang direncanakan dibangun menjadi sebuah hotel.

Pada tanggal 26 Oktober 1974 dilakukan peletakan batu pertama

pembangunan hotel oleh Kanjeng Gusti Putri Mangkunegoro ke VIII dan

penanaman Prasasti oleh Presiden Sahid Group Bapak Sukamdani S.

Gitosardjono. Pembangunan hotel pada tanggal 8 Juli 1977 diresmikan

pembukaanya oleh bapak Ahmad Taher, Menteri Perhubungan R.I. dengan

nama Kusuma Sahid Prince Hotel. Kusuma Sahid Prince Hotel diresmikan

sebagai hotel berbintang 4 pada tahun 1985, dengan

commit to user

penambahan fasilitas dan menjadi hotel pilihan utama di Solo dengan

keunikan dan sejarah yang ada di dalamnya.

Pada tanggal 8 Juli 1995 bertepatan dengan HUT yang ke-18

seiring dengan progam Pemerintah Indonesia untuk menggunakan Bahasa

Indonesia dengan baik dan benar, Kusuma Sahid Prince Hotel diganti

namanya menjadi Hotel Sahid Kusuma Raya yang pada acara HUT Sahid

Group pada tanggal 8 Juli 2008 yang digelar di lobby Budyono Manthili

Sahid Kusuma Raya berganti nama lagi menjadi Kusuma Sahid Prince

Hotel, dan diserahkan sertifikasi Bintang Lima untuk Kusuma Sahid

Prince Hotel, acara ini dihadiri oleh jajaran pimpinan dari Sahid Group

wilayah Jateng-DIY.

Kusuma Sahid Prince Hotel dahulu merupakan kediaman seorang

Pangeran, maka sentuhan jawanya masih sangat melekat dan kental di

hotel ini. Dari pelayanan, menu maupun ornamen hotelnya sangat kental

dengna budaya jawa. Namun demikian semua telah diperbaiki sesuai

dengan Standar Operasional Pelayanan (SOP) hotel yang bertaraf

internasional.

Sebagai hotel berbintang lima keadaan hotel sangat baik dengan

fasilitas dengan sarana dan prasarana yang dimiliki, antara lain:

1. 121 room dengan rincian sebagai berikut:

a. Moderate 36 room

b. Cabanas 18 room

commit to user

d. Executice Suite 16 room

e. Prince Suite 12 room

f. Luxury 2 room

g. Royal Suite 1 room

h. Griyadi 20 room

Lantai 1 terdiri dari 52 room dan lantai 2 terdiri dari 48

room. Terdapat juga Indraloka yaitu 1 room mawar, dan 2 room

Kenanga.

2. Meeting Room

KSPH memiliki 5 ( lima ) buah ruang pertemuan yaitu:

a. Pantiarjo Room

b. Sriwedari Room

c. Anggrek Bulan Lounge

d. Dewandaru Room

e. Tirtasari Room

Dalam rangka memberikan kemudahan para tamu yang menginap

di Kusuma Sahid Prince Hotel disediakan pula fasilitas yang menyediakan

sarana makanan dan minuman sebagai berikut:

a. Gambir Saketi Coffe Shop

Terletak disebelah timur hotel, pelayanan dibuka selama 24

jam dan menyediakan special menu Oriental maupun Eropean

dalam susana yang santai dan nyaman serta elegan. Untuk sarapan

commit to user

b. Madugondo Bar

Terletak disebelah utara Coffe Shop, menyediakan berbagai

minuman ringan dan coctail dalam berbagai variasi yang menarik

serta diiringi dengan live music entertaiment dan tempat untuk

karokean.

c. Lounge

Terletak di sebelah barathotel,pelayanan dibuka dari pukul

10.00 pagi sampai pukul 12.00 malam. Tempat ini cocok untuk

bersantai sambil mendengarkan musik yang ringan.

d. Pool Cafe

Terletak di depan fitness centre, dekat dengan kolam

renang. Pelayanan dibuka dari pukul 12.00 siang sampai pukul

08.00 malam.

e. Iringan Gamelan

Lantunan indah dari setiap nada yang keluar dari gamelan

didengarkan antara jam 17.00 sampai dengan jam 19.30 WIB yang

terletak lobby.

Sarana-sarana lainya seperti swimming pool, taxi, fitness

centre, SPA, Batik Store, Laundry & Dry Cleaning Service, Car

Parking Area, Drug Store, Shuttle Bus, Toddler’s pool, aloha

commit to user

Kusuma Sahid Prince Hotel terdiri dari beberapa Departemen

diantaranya:

a. Front Office Departement

Front Office departemen bertugas menjual produk hotel

khususnya kamar. Pada departemen ini semua staf harus

menguasai produk-produk hotel karena semua sumber berita ada di

Front Office Departement. Hampir semua tamu, baik yang

menginap maupun yang tidak menginap akan bertanya ke

Receptionts.

b. Marketing Departement

Marketing Departement bertugas menjual semua

produk-produk hotel, dari produk-produk kamar sampai fasilitas-fasilitas hotel

lainya. Dalam menjual produk hotel kita harus berpedoman pada

budget yang sudah ditentukan yang sudah dibuat pada saat akhir

tahun dengan Accounting Departement dan manajemen.

c. Housekeeping Departement

Housekeeping Departement bertanggungjawab atas

kebersihan kamar, kemudian dilaporkan ke Front Office

Departement bila kamar telah siap jual. Front Office Departement

harus segera melaporkan ke Housekeeping bila ada tamu yang

commit to user

d. Food and Beverage Departement

Food and Beverage Departement bertugas menyiapkan

sarana makanan dan minuman baik tamu yang menginap di hotel

maupun yang tidak menginap di hotel.

e. Laundry Departement

Laundry Departement bertugas melayani tamu-tamu

hotel/tamu diluar hotel yang akan mencucikan pakaian.

f. Accounting Departement

Accounting Departement bertugas membuat laporan

keuangan dari tamu-tamu hotel untuk setiap harinya. Kemudian

didistribusikan ke semua departemen guna mengetahui pendapatan

hotel setiap harinya.

g. Engineering Departement

Front Office Departement melaporkan pada Engineering

Departement bila ada tamu yang complaint mengenai kerusakan

alat elektronik di kamar, misal: AC, TV, ataupun kerusakan di area

hotel.

h. Human Resources Departement

Semua kegiatan harus melalui bagian Human Resources

Departement, misalnya pengangkatan pegawai baru, promosi

maupun pemberhentian hubungan kerja, mengatur jadwal cuti

commit to user 2. Tujuan, Visi, dan Misi

Kusuma Sahid Prince Hotel sebagai hotel bintang lima mempunyai

tujuan, visi dan misi yang harus diungkapkan dengan tepat dan jelas,

karena akan menjadi landasan dan menentukan arah dari strategi dan

sasaran utama perusahaan. Adapun tujuan Kusuma Sahid Prince Hotel

adalah sebagai berikut:

a. Memperoleh keuntungan.

b. Melestarikan budaya bangsa khususnya yang bersifat tradisional

supaya tetap lestari pada masyarakat globalisasi sekarang ini.

c. Mensejahteraan karyawan.

d. Membuka lapangan pekerjaan.

Dalam mewujudkan tujuan di atas Kusuma Sahid Prince Hotel

didukung oleh visi dan misi yang telah disepakati bersama, adapun visi

dan misi Kusuma Sahid Prince Hotel sebagai berikut:

1) Visi

Vision Statement:

“Were Tradition And Service Merge”

The Truly Heritage Hotel in Solo

Menjadikan perusahaan yang mampu menyediakan jasa

commit to user

manajemen modern dan menjanjikan kualitas pelayanan yang sesuai

dengan standar Internasional tanpa meninggalkan unsur-unsur Budaya

Jawa yang sudah lama melekat. Mampu menumbuhkan kreativitas,

inovasi, produktivitas, kesejahteraan dan kualitas sumber daya

manusia yang teruji sehingga mampu menjadi pusat unggulan di

bidang perhotelan dan pariwisata.

2) Misi

Mission Statement:

We are committed in the year 2011 Management Kusuma Sahid

Prince Hotel will more concentrate to marketing strategy wiyh

improve our produk, facility and service and to increase our

relationship to all customer.

We Constanty started on 2011 management has been done

some improvement such as: Room renovation at Bungalow & Superior

and Lobby area until Indraloka Suite also to add some hotel facilities.

Meningkatkan kualitas produk dan mutu pelayanan dengan

sasaran memberikan kepuasan kepada pelanggan. Meningkatkan

kualitas sumber daya manusia agar menjadi terampil dan memiliki

kemampuan untuk memberikan pelayanan yang terbaik secara

profesional. Meningkatkan upaya pengembangan usaha baik di bidang

commit to user

keunggulan posisinya dalam kegiatan perekonomian di Indonesia

dalam hal industri pariwisata dan perhotelan.

3. Standar Operasional Pelayanan (SOP)

Untuk meningkatkan kualitas operasionalnya, semua karyawan

dituntut dapat turut memiliki dan menjaga reputasi hotel. Maka dari itu

pembagian jadwal kerja harus dipattuhi semua karyawan dan juga harus

berdisiplin. Adapun pembagian shift di Kusuma Sahid Hotel Solo adalah

sebagi berikut:

- Morning shift : 07.00-15.00 WIB

08.00-16.00 WIB

- Evening shift : 15.00-23.00 WIB

- Night shift : 23.00-07.00 WIB

Semua karyawan tidak boleh terlambat datang dan harus menaati

peraturan yang ada diantaranya:

a. Semua karyawan harus siap 15 menit sebelum jam kerja.

b. Dilarang menggunakan fasilitas tamu.

c. Dilarang menemui teman, saudara selama bertugas.

d. Senantiasa ramah, jujur, tolong menolong, baik hati, dan murah

senyum.

e. Tidak boleh memakai perhiasan berlebihan dan mencolok.

f. Semua kesalahan yang ada kaitanya dengan pekerjaan akan

commit to user

g. Menaati tata tertib yang berlaku dalam hotel.

Langkah-langkah yang harus dilakukan untuk menangani keluhan

tamu sebagai berikut:

a. Mendengarkan dengan baik dan catatlah keluhan tersebut.

b. Jangan memotong pembicaraan sewaktu tamu menyampaikan

keluhan dan jangan berdebat.

c. Harus mengerti benar apa yang dikeluhkan.

d. Mencari kemungkinan dalam memecahkan persoalan atau keluhan

dan jangan berdebat.

e. Bertindaklah sesuatu dengan segera.

f. Jangan menjanjikan sesuatu bilamana belum dapat memenuhinya.

g. Menyerahkan kepada atasan bila keluhan sudah diluar jangkauan.

Apabila ada sesuatu yang dapat diberikan kepada tamu untuk

menghilangkan suatu kekecewaan sejauh masih dapat dipertanggung

jawabkan maka akan diberikan diagram struktur organisasi Kusuma

Sahid Prince Hotel

4. Kebijakan Akuntansi Perusahaan

Kebijakan akuntansi yang dianut dalam pelaksanaan pencatatan

akuntansi dan penyusunan laporan keuangan Kusuma Sahid Prince Hotel

berpedoman pada Prinsip Akuntansi Berterima Umum. Dasar yang dianut

dalam pedoman ini adalah accrual basic yang berarti tidak hanya

commit to user

hak yang akan diterima dan kewajiban yang harus dipenuhi pada saat

dihasilkan (dan bukannya pada saat uang diterima atau dibayarkan).

Piutang tamu pulang disajikan dalam laporan keuangan sebesar

nilai yang dapat ditagih. Tamu yang menginap dinilai sebesar timbulnya

piutang tersebut. Dengan demikian piutang tamu pulang dilakukan

penyajian penyisihan piutang yang ditaksir tidak dapat ditagih, dan untuk

piutang tak tertagih dilakukan penghapusan sesuai dengan keputusan

manajemen saat itu.

Persediaan dicatat berdasarkan nilai perolehanya, dan

pembebananya ke perkiraan biaya dengan memakai metode rata-rata

bergerak (moving average). Persediaan yang habis masa pakainya

dikeluarkan dari gudang dan dibukukan sebagi kerugian tahun berjalan.

Metode pencatatan persediaan barang perpetual inventory method,

sedangkan untuk laporan keuanagan physical inventory method.

Aktiva tetap dibukukan sebesar harga perolehan dari aktiva yang

dibeli ditambah dengan biaya lain sampai aktiva tersebut dapat

dioperasikan. Penyusutan aktiva tetap menggunakan straight line method

commit to user 5. Lokasi Perusahaan

Lokasi perusahaan Kusuma Sahid Prince Hotel berada di jalan

Sugiyopranoto No. 20 Surakarta, yang merupakan slah satu jalan yang

padat di Solo. Tempat ini berjarak 500 meter dari Tugu Gladag Solo, 7

Km dari Bandara Adi Sumarno, 1 Km dari Keraton Solo dan 45 Km dari

Wisata Alam Tawangmangu. Selain itu Kusuma Sahid Prince Hotel dekat

dengan fasilitas-fasilitas kota yang sangat menarik, misalnya: Mall,

Museum, Pusat kerajinan, Wisata Kuliner Khas Solo, dan lain-lain.

6. Kegiatan Operasional Perusahaan

a. Penjualan Jasa Penginapan

Sebelum proses penjualan dilaksanakan, perusahaan perlu

mempersiapkan segala sesuatu yang diperlukan untuk proses

penjualan. Dalam hal ini akan diuraikan secara terperinci, berdasarkan

penjelasan dari karyawan Kusuma Sahid Prince Hotel, yaitu mengenai

persiapan awal proses penjualan sampai jasa/barang siap dijual.

Adapun persiapan awalnya sebagai berikut:

1) Perencanaan, dalam hal ini bagian receiptsonist dengan

Housekeeping Departement berkoordinasi mempersiapkan kamar

yang akan dijual telah siap untuk digunakan baik fasilitas yang

tersedia didalamnya maupun service yang diberikan sesuai dengan

commit to user

2) Konsumen dapat memesan kamar dari Travel Agent/Reservation

Departement/Receipsonist Departement. Setelah mengisi form

pemesanan kamar, konsumen diantar ke kamar yang telah dipesan

oleh bell boy.

3) Konsumen yang menginap mendapat fasilitas-fasilitas yang

disediakan langsung di dalam kamar seperti tv, lemari es,

perlengkapan mandi, dll maupun yang di luar kamar seperti

fasilitas Swimming pool, Tennis court dan Health & Fitness

Center. Fasilitas selain yang disebutkan tadi, apabila konsumen

ingin menggunakanya maka konsumen akan terkena Charge

(tambahan pembayaran) untuk dibayar pada saat melakukan check

out.

4) Pada saat melakukan check out, konsumen menghubungi front

office yang nantinya bill-bill konsumen tersebut segera disediakan

sebagai dasar pembayaran.

b. Penjualan Makanan dan Minuman

1) Konsumen dapat memesan langsung melalui telepon yang telah

disediakan nomor-nomor departemen yang dituju, untuk

dibawakan ke dalam kamar atau makan dan minum di outlet-outlet

yang menjual makan dan minuman.

2) Dapat dilakukan pembayaran langsung di outlet tersebut atau pada

commit to user

kamar, dalam hal ini kasir outlet terkait berhubungan dengan kasir

Front Office.

3) Pajak penjualan 21% dari harga jual.

c. Minor Operating Departement ( MOD )

1) Bussiness Center

2) Sport & Recreation

3) Laundry & dry cleaning

7. Struktur Organisasi

Struktur organisasi adalah suatu kerangka menunjukkan hubungan

antara jabatan maupun bidang kerja yang satu dengan yang lainya sehingga

akan tampak struktur kepegawaian. Dengan adanya struktur organisasi yang

baik, maka akan dapat diketahui mengenai kedudukan, tanggung jawab,

wewenang, tugas dan kewajiban dari masing-masing pegawai.

Dengan adanya struktur organisasi yang baik, maka akan diperoleh

keterangan mengenai :

a. Besar kecilnya perusahaan yang bersangkutan.

b. Saluran tanggung jawab dari masing-masing pegawai.

c. Jabatan yang terdapat dalam organisasi beserta jabatanya.

commit to user

Struktur organisasi menunjukkan perwujudan hubungan antara

fungsi, wewenang dan tanggung jawab dari masing-masing pegawai.

Pimpinan menentukan kepada bawahan mengenai pekerjaan atau tugas.

Direktur utama membawahi bagian-bagian yang masing-masing dipimpin

oleh manajer. Para manajer tersebut membawahi dan mengawasi langsung

semua aktivitas karyawan, meskipun semua bagian saling berhubungan,

tetapi setiap bagian memiliki tugas yang berbeda antara satu dengan yang

lainya.

Hubungan wewenang dan tanggung jawab seorang pegawai

didasarkan pada Kusuma Sahid Prince Hotel ditunjukkan pada gambar

commit to user 8. Deskripsi Jabatan

Deskripsi jabatan adalah suatu kerangka yang menunjukkan

hubungan antara pejabat maupun bidang kerja yang satu dengan yang

lainnya, sehingga akan tampak struktur kepegawaiannya. Dengan

organisasi yang baik, maka akan dapat diketahui mengenai kedudukan,

tanggung jawab, wewenang, tugas dan kewajiban dari masing-masing

pegawai. Berikut ini adalah deskripsi jabatan pada Kusuma Sahid Prince

Hotel (KSPH).

a. General Manager (GM)

1) Membuat kebijakan operasional yang sesuai dengan garis

kebijaksanaan Board of Director (BOD) maupun PT. SHIM &

C.

2) Meningkatkan hasil usaha yang baik secara kualitas maupun

kuantitas.

3) Memberikan motivasi kepada karyawan agar dapat bekerja

dengan baik dan penuh semabgat untuk tecapainya tujuan dan

pengembangan usaha perhotelan Kusuma Sahid Prince Hotel.

4) Mengadakan training progam untuk semua karyawan.

5) Membina dan memelihara hubungna baik dengan BOD, PT.

SHIM & C, Instansi pemerintah dan swasta untuk meningkatkan

potensi pariwasata daerah dan untuk meningkatkan ketrampilan

commit to user

6) Pengembangan citra yang baik bagi perusahaan di mata

masyarakat.

7) Membentuk tim kerja pada suatu proyek dan waktu tertentu,

serta mengadakan pemantauan pelaksanaan kerja agar berhasil

seperti yang selalu diharapkan.

8) Mengawasi pembuatan dan pelaksanaan pedoman operasional,

pedoman kerja dan pelatihan pada setiap bagian serta posisi.

9) Mengadakan pengawasan atas penerimaan dan penempatan

karyawan baru dan pelaksanaan sanksi terhadap karyawan.

10) Memberikan penghargaan kepada karyawan yang disiplin dan

loyalitas tinggi terhadap perusahaan.

11) Mengadakan perjalanan dinas yang bertanggungjawab dengan

promosi serta pemasaran.

12) Menentukan kebijaksanaan atas harga dari setiap produk dan

pelayanan hotel.

b. Internal Auditor

Pendamping dan monitoring segala aktivitas manajemen perusahaan,

yang laporannya disampaikan langsung kepada General Manager,

tugasnya:

1) Memeriksa administrasi perusahaan dan menganalisis laporan

keuangan perusahaan, serta memberikan informasi yang

dibutuhkan oleh General Manager mengenai keadaan keuangan

commit to user

2) Sebagai pendamping dan monitoring segala aktivitas pekerjaan

manajemen perusahaan yang laporannya disampaikan langsung

kepada General Manager.

3) Memberikan rekomendasi hasil pekerjaan dari masing-masing

bagian, baik mengenai keuangan dan manajemen.

c. Secretary General Manager

1) Menerima telepon dari client untuk General Manager.

2) Meneliti dan Memeriksa semua surat-surat yang masuk baik

berupa surat maupun faximile yang tertuju untuk General

Manager.

3) Mengatur dan memeriksa kembali peralatan dan keperluan

GeneralManager.

4) Mencatat hasil meeting dan membuat notulen serta

membagikanya ke depertement yang bersangkutan.

5) Menerima dan menyimpan laporan dari setiap departemen

mengenai dokumen-dokumen penting General Manager.

d. Sales & Marketing Manager

1) Menjalin hubungan baik dengan semua client baik dari

perorangan, organisasi maupun instansi pemerintah dan swasta.

2) Meningkatkan volume penjualan produk hotel.

3) Menciptakan dan memelihara citra baik hotel di masyarakat luas.

4) Menjalin kerjasama yang baik dengan pihak lain untuk

commit to user

5) Meningkatkan market share yang dapat dikuasai.

6) Menciptakan dan menyusun strategi yang tepat untuk pemasaran

hotel.

7) Menjaga efesiensi kerja dalam hal waktu maupun biaya

pemasaran.

8) Menyusun kebijakan dalam pemberian potongan harga dan

menciptakan paket yang menarik.

9) Melaksanakan tugas-tugas lainya yang terkait dengan pekerjaan

sesuai dengan perintah manajemen.

10) Mempersiapkan dan menyediakan entertaiment yang tepat dan

baik untuk hotel.

e. Chief Accounting

1) Memeriksa dan menyetujui laporan financial statement secara

bulanan yang dibuat oleh book keeper.

2) Membuat laporan pajak pemerintah.

3) Menyetujui dan mengerem permintaan barang untuk keperluan

hotel.

4) Mengawasi pengeluaran dan penerimaan uang hotel.

5) Memeriksa atas jurnal voucher masing-masing vendor yang

belum terbayar.

6) Memberikan surat peringatan kepada client yang sudah lama

commit to user

7) Memeriksa hasil income audit, account payable maupun account

receivable.

8) Memeriksa pendapatan kas, check hasil market survey.

9) Mengontrol tugas Restaurant Beverage Cashier dan Front Office

Cashier.

10) Melakukan hubungan yang baik dengan instansi yang terkait

dengan perpajakan dan pembelian barang baik secara kas

maupun kredit.

f. Front Office Manager

1) Memberikan keyakinan bahwa para tamu puas akan pelayanan

yang diberikan oleh karyawan.

2) Merencanakan jumlah karyawan yang sesuai dengan keperluan

yang sesuai dengan budget.

3) Bertanggungjawab atas operasional Front Office kepada General

Manager dan selalu menjaga standar service dan perfomance staf

Front Office dalam melayani setiap tamu yang datang ke hotel.

4) Menyelenggarakan dan mengembangkan training bagi stafFront

Office.

5) Selalu mengadakan meeting atau training secara periodik.

6) Menyetujui dan merencanakan pembelian barang keperluan

Front Office.

7) Menjaga moralitas yang tinggi bagi Front Office.

commit to user

9) Menjaga room rate serta penjualan kamar secara maksimum.

10) Bersedia menerima tugas yang diberikan oleh manajemen.

g. Housekeeping Manager

1) Memberikan penjelasan dan menjaga seluruh staf Housekeeping

agar selalu memenuhi standar pelayanan bagi para tamu.

2) Bertanggungjawab atas operasional Housekeeping secara

keseluruhan kepada General Manager dan menjaga kebersihan,

kerapian, keindahan, dan kenyamanan seluruh area hotel.

3) Membaca laporan para supervisor melalui logbook setiap awal

jam kerja .

4) Mengahadiri departement head meeting maupun marketing

meeting.

5) Selalu checking untuk memastikan bahwa semua peralatan

bersih, perawatan kamar dan public area terkoordinasi dengan

baik.

6) Mengontrol tentang lost and found property baik property hotel

maupun tamu.

7) Membuat rencana dan jadwal kerja untuk pembersihan dan

perawatan kamar serta area lainya yang berada di hotel secara

periodik.

8) Mengadakan evaluasi kinerja seluruh staf Housekeeping dengan

commit to user

h. Laundry Manager

1) Mengurusi semua yang berhubungan dengan jasa pencucian baik

untuk area hotel maupun luar hotel.

2) Bertanggungjawab atas kebersihan pakaian, sheet, blanket,

karpet hotel, dan semuanya yang berhubungan dengan pencucian

yang dilakukan di laundry.

i. Food and Beverage Manager

1) Mengkoordinasi semua pekerjaan di Food and Beverage di

bagian produk maupun service agar dapat dilaksanakan dengan

hasil yang baik.

2) Menghidangkan produk dan pelayanan baik berupa makanan dan

minuman sehingga tamu merasa nyaman dan puas akan

pelayanan yang diberikan.

3) Bertanggungjawab atas kualitas pelayanan dan produk yang

disajikan baik makanan dan minuman serta menjaga dan

merawat semua peralatan yang digunakan dalam Food and

Beverage.

4) Berekreasi dalam membuat menu baru dan menarik dalam setiap

penyajianya.

5) Mengadakan evaluasi terhadap kinerja staf Food and Beverage

commit to user

j. Engineering Manager

1) Bertanggungjawab atas semua perawatan dan perbaikan

peralatan operasional hotel seperti mesin maupun listrik.

k. Human Resources Manager

1) Mengkoordinir semua tugas dan tanggungjawab setiap

departemen hotel dalam mengatur tugas masing-masing.

2) Merencanakan dan menyiapkan terbentuknya sumber daya

manusia yang berkompeten tinggi dalam bekerja.

3) Menyusun perencanaan jumlah peserta siswa maupun mahasiswa

yang mengadakan on the job training.

4) Menjaga hubungan kerja yang baik dalam lingkungan hotel

maupun luar hotel.

B. Latar Belakang

Perkembangan dunia bisnis di Indonesia semakin pesat pada saat ini.

Perkembangan bisnis ini menuntut setiap perusahaan untuk dapat

meningkatkan daya saingnya agar perusahaan tetap bertahan hidup.

Kemampuan bersaing dalam dunia bisnis berlaku untuk perusahaan jasa,

manufaktur, dagang dan perusahaan lainya. Untuk melakukan aktivitas

tersebut, diperlukan sistem Akuntansi yang baik sehingga aktivitas dapat

berjalan secara teratur sesuai dengan apa yang dikehendaki perusahaan.

Sistem pengendalian harus direncanakan, dirancang, dikelola, dan

commit to user

yang baik. Selain itu, sistem akuntansi perlu ditelaah secara berkala guna

melihat kemungkinan perlunya dilakukan revisi sistem untuk dapat mengikuti

perubahan informasi yang dibutuhkan dalam perusahaan.

Dalam usaha jasa strategi pemasaran memegang peran yang sangat

signifikan. Semakin tepat strategi pemasaran dapat meningkatkan pendapatan

perusahaan. Kinerja perusahaan jasa dapat dinilai dari pertambahan pendapat

dari peningkatan ativitas operasional perusahaan. Pendapatan akan

berpengaruh juga pada konsistensi perusahaan pada masa yang akan datang.

Menurut Mulyadi (2001) sistem pengendalian intern meliputi struktur

organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian, dan keandalan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak

dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut.

Dengan demikian, pengertian pengendalian intern di atas berlaku baik dalam

perusahaan secara manual, dengan mesin pembukuan, maupun dengan

komputer.

Tujuan sistem pengendalian intern menurut definisi tersebut adalah:

1) menjaga kekayaan organisasi, 2) mengecek ketelitian dan keandalan data

akuntansi, 3) mendorong efisiensi, dan 4) mendorong ditaati dan

dilaksanakannya kebijakan perusahaan.

Kusuma Sahid Prince Hotel adalah perusahaan yang bergerak

commit to user

Jakarta, dan kantor-kantor cabangnya yang tersebar di beberapa kota besar di

Indonesia. Berbagai produk utama yang ditawarkan antara lain penjualan jasa

penginapan, dan produk lainya yang ditawarkan yaitu aneka jenis makanan,

aneka jenis minuman dan souvenir khas kota Solo.

Dalam menghadapi perkembangan bisnis, Kusuma Sahid Prince

Hotel merancang sistem informasi akuntansi yang digunakan untuk

mendukung kelancaran kinerja para pemakai sistem. Sistem yang telah

dirancang tersebut yaitu sistem penerimaan kas, sistem pengeluaran kas,

sistem penjualan, dan sistem pembelian, dimana dalam menjalankan sistem

tersebut perusahaan memerlukan pengawasan yang independen, karena

didalamnya banyak terjadi penyalahgunaan. Misalnya pada bahan/barang

yang jumlah dan jenisnya sangat banyak setiap waktu, jika terjadi

penyalahgunaan yang mengakibatkan jumlah persediaan terlalu banyak atau

terlalu sedikit maka dapat menghambat kegiatan operasional perusahaan yang

berakibat kerugian perusahaan. Oleh karena itu, perusahaan merancang

prosedur-prosedur untuk melindungi penyalahgunaan kas, seperti adanya cost

control untuk pengendalian biaya guna mengoptimalkan biaya perusahaan.

Berdasarkasn uraian diatas, maka penulis tertarik untuk mengambil

judul “EVALUASI SISTEM PENGENDALIAN INTERN

PERSEDIAAN BARANG ATAU BAHAN PADA KUSUMA SAHID

commit to user C. PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah dipaparkan diatas, penulis

ingin mengevaluasi sistem pengendalian intern persediaan pada Kusuma

Sahid Prince Hotel (KSPH) dengan perumusan masalah sebagai berikut:

1. Apakah pengendalian intern pada sistem persediaan bahan/barang

yang diterapkan oleh Kusuma Sahid Prince Hotel sesuai dengan teori

sistem akuntansi pengendalian intern yang terdapat dalam referensi ?

2. Apakah kelebihan dan kelemahan pengendalian intern pada sistem

persediaan bahan/barang di Kusuma Sahid Prince Hotel?

3. Bagaimana cara untuk mengatasi kelemahan pengendalian intern pada

sistem persediaan bahan/barang di Kusuma Sahid Prince Hotel?

D. TUJUAN PENELITIAN

Sesuai dengan pokok permasalahan yang diangkat, maka hasil

penelitian ini diharapkan dapat mencapai tujuan sebagai berikut:

a. Mengevaluasi penerapan pengendalian intern pada sistem persediaan

bahan/barang di Kusuma Sahid Prince Hotel.

b. Mengetahui kelebihan dan kelemahan pengendalian intern pada sistem

persediaan bahan/barang di Kusuma Sahid Prince Hotel.

c. Mengetahui strategi yang sebaiknya digunakan dalam mengatasi

kelemahan pegendalian intern pada sistem persediaan bahan/barang di

commit to user BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Perhotelan

Hotel adalah salah satu jenis akomodasi yang mempergunakan

sefungsi atau keseluruhan fungsi untuk jasa pelayanan penginapan,

penyedia makanan dan minuman serta jasa lainnya bagi masyarakat umum

yang dikelola secara komersil.

Menurut Endang (dalam http://jurnal-sdm.blogspot.com/2009) hotel

adalah bangunan yang dikelola secara komersil dengan memberikan

fasilitas penginapan untuk masyarakat umum dengan fasilitas sebagai

berikut:

1) Jasa penginapan

2) Pelayanan makanan dan minuman

3) Pelayanan barang bawaan

4) Pencucian pakaian

5) Penggunaan fasilitas perabot dan hiasan-hiasan yang ada di

dalamnya.

Menurut keputusan direktorat Jendral Pariwisata, Pos dan

Telekomunikasi no 22/U/VI/1978 tanggal 12 Juni 1978, klasifikasi hotel

commit to user

dibedakan dengan menggunakan simbol bintang antara 1 sampai 5.

Semakin banyak bintang yang dimiliki suatu hotel, semakin berkualitas

hotel tersebut. Penilaian dilakukan selama 3 tahun sekali dengan tatacara

serta penetapannya dilakukan oleh Direktorat Jendral Pariwisata.

Menurut Lawson (dalam http://jurnal-sdm.blogspot.com/2009) hotel

adalah sarana tempat tinggal umum untuk wisatawan dengan memberikan

pelayanan jasa kamar, penyedia makanan dan minuman serta akomodasi

dengan syarat pembayaran.

Jadi dapat disimpulkan bahwa definisi hotel adalah suatu bentuk

bangunan, lambang, perusahaan atau badan usaha akomodasi yang

menyediakan pelayanan jasa penginapan, penyedia makanan dan minuman

serta fasilitas jasa lainnya dimana semua pelayanan itu diperuntukkan bagi

masyarakat umum, baik mereka yang bermalam di hotel tersebut ataupun

mereka yang hanya menggunakan fasilitas tertentu yang dimiliki hotel itu.

2. Sistem, Prosedur, Sistem Akuntansi

Menurut Mulyadi (2001) menyatakan sistem adalah suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

kegiatan pokok perusahaan.

Menurut Widjajanto (2001) sistem adalah sesuatu yang memiliki

fungsi-fungsi yang saling berinteraksi untuk mencapai tujuan tertentu

commit to user

Menurut Gerard dalam Baridwan (1981) menyatakan bahwa, sistem

adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan

yang disusun sesuai dengan suatu skema yang menyeluruh, untuk

melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Menurut Mulyadi (2001) prosedur adalah suatu urutan kegiatan

klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau

lebih yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang. Kegiatan klerikal adalah kegiatan

yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal,

dan buku besar yang terdiri dari menulis, menghitung, memberi kode,

mendaftar, memilih, memindahkan, serta membandingkan.

Menurut Mulyadi (2001) sistem akuntansi adalah organisasi

formulir, catatan, laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

mempermudah pengelolaan perusahaan.

Menurut Stettler dalam Baridwan (1981) menyatakan bahwa, sistem

akuntansi adalah formulir-formulir, buku-buku catatan, prosedur-prosedur

dan alat-alat yang digunakan untuk mengolah data yang berhubungan

dengan usaha suatu perusahaan dengan tujuan untuk mendapatkan umpan

balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen

untuk mengawasi usahanya, dan bagi pihak-pihak lain yang

berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga

commit to user

Menurut Baridwan dalam Wahyu (2006) Sistem Informasi

Akuntansi adalah suatu komponen organisasi yang mengumpulkan,

mengklarifikasi, memproses, menganalisa, mengkomunikasikan informasi

pengambilan keputusan dengan orientasi finansial yang relevan bagi

pihak-pihak diluar perusahaan dan pihak intern perusahaan.

3. Sistem Pengendalian Intern

a. Pengertian Pengendalian Intern

SPI didefinisikan pertama kali oleh American Institute of

Certified Public Accountant (AICPA). Pengendalian intern meliputi

struktur organisasi di dalam suatu organisasi dan semua

metode-metode yang terkoordinir serta ukuran-ukuran yang ditetapkan di

dalam suatu perusahaan untuk tujuan menjaga keamanan harta

kekayaan milik perusahaan, memeriksa ketepatan dan kebenaran data

akuntansi, meningkatkan efisiensi operasi kegiatan dan mendorong

ditaatinya kebijaksanaan-kebijaksanaan menajemen yang telah

diterapkan.

Pengendalian intern dapat diartikan sempit dan luas. Dalam arti

yang sempit, SPI merupakan pengecekan penjumlahan mendatar,

penjumlahan menurun, pengurangan dan perkalian angka-angka yang

tertera dalam formulir, serta penelitian cara penjumlahan atau

pencatatan. Dalam artian yang luas, definisi SPI menurut Baridwan

commit to user

organisasi dan semua cara-cara serta alat yang dikoordinasikan dan

digunakan di dalam perusahaan, memeriksa ketelitian, dan kebenaran

data, memajukan efisiensi didalam operasi dan membantu menjaga

dipatuhinya kebijaksanaan manajemen yang telah ditetapkan terlebih

dahulu.

Pengendalian intern menurut Mulyadi (1989) adalah

pengendalian intern meliputi struktur organisasi, metode, dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong

efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengendalian Intern menurut Standar Profesional Akuntan

Publik pada SA 319 paragraf 6 adalah kebijakan dan prosedur yang

diterapkan untuk memberikan keyakinan yang memadai bahwa tujuan

tertentu suatu usaha akan tercapai.

b. Tujuan Pengendalian Intern

Menurut Mulyadi (2001:163) tujuan sistem pengendalian intern

adalah:

a. Menjaga kekayaan organisasi.

b. Mengecek keandalan dan ketilitian data akuntansi. c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

Menurut Hartadi dalam Winarno (2004) tujuan sistem

pengendalian intern yang efektif dapat digolongkan sebagai berikut:

commit to user

b. Menjamin terhadap terjadinya hutang yang tidak layak.

c. Menjamin ketelitian dan dapat dipercayainya data akuntansi.

d. Dapat diperolehnya operasi yang efisien.

e. Menjamin ditaatinya kebijakan manajemen.

Dari beberapa tujuan pengendalian intern yang telah disebutkan

sebelumnya, tujuan pengendalian intern mempunyai tujuan sebagai

alat yang digunakan oleh pihak manajemen untuk mengendalikan dan

melindungi perusahaan dengan cara memberikan keyakinan laporan

keuangan dengan menjamin kebenaran catatan pembukuanya.

Memberikan keyakinan tentang dipatuhinya hukum dan juga

peraturan yang telah dibuat oleh pihak manajemen, dan juga dapat

mendorong keefektifan dan efesien perusahaan.

c. Unsur-unsur Pengendalian Intern

SPI meliputi struktur organisasi, metode dan ukuran-ukuran

yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efesiensi dan

mendorong dipatuhinya kebijakan manajemen

Menurut Jogiyanto dalam Winarno (2004), SPI mempunyai

enam elemen dasar yaitu:

1. Karyawan yang jujur dan cakap.

2. Adanya pemisahan fungsi dengan garis wewenang dan

commit to user

3. Prosedur yang tepat untuk pemberian wewenang.

4. Dokumen dan catatan yang lengkap.

5. Pengawasan fisik yang cukup terhadap aktiva dan catatan.

6. Dilakukannya pencocokan yang independen.

Mulyadi (1997), mengemukakan unsur-unsur SPI sebagai

berikut:

1. Struktur organisasi memisahkan tanggung jawab fungsional secara

tegas.

Setiap organisasi pastinya mempunyai struktur organisasi.

struktur organisasi merupakan rerangka (framework) pembagian

tanggung jawab fungsional pada unit-unit organisasi yang dibentuk

untuk melaksanakan kegiatan pokok perusahaan. Struktur

organisasi perusahaan menggambarkan adanya pemisahan tugas

dan wewenang yang jelas mengindikasikan perusahaan telah

memenuhi salah satu unsur SPI. Pembagian tanggung jawab

fungsional dalam organisasi ini didasarkan pada prinsip-prinsip

berikut ini:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari

fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki

wewenang untuk melaksanakan suatu kegiatan. Fungsi

penyimpanan adalah fungsi yang memiliki wewenang untuk

commit to user

yang memiliki wewenang untuk mencatat peristiwa keuangan

perusahaan.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan tahap suatu akuntansi.

Beberapa manfaat dari adanya struktur organisasi yang baik,

efektif serta efisien antara lain:

1) Karyawan mengetahui posisinya, tugasnya, dan tanggung

jawabnya.

2) Karyawan mengetahui kepada siapa dia bertanggung jawab

dan mempertanggung jawabkan pekerjaanya.

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan

dan biaya.

Dalam organisasi setiap transaksi hanya terjadi atas dasar

otorisasi dari pejabat yang memiliki wewenang untuk menyetujui

terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi

harus dibuat sistem yang mengatur pembagian wewenang untuk

otorisasi atas terlaksananya transaksi tersebut. Prosedur pencatatan

yang baik akan menjamin data yang direkam dalam formulir dicatat

dalam catatan akuntansi dengan tingkat ketelitian dan keandalan

yang tinggi. Oleh karena itu, penggunaan formulir harus diawasi

sedemikian rupa guna mengawasi pelaksanaan otorisasi.

commit to user

informasi yang teliti dan cepat dipercaya mengenai kekayaan,

utang, pendapatan, dan biaya suatu organisasi.

Otorisasi terjadinya transaksi dilakukan dengan pembubuhan

tanda tangan oleh pihak yang berwenang, pada dokumen sumber

atau dokumen pendukung. Setiap transaksi yang terjadi dicatat

dalam catatan akuntansi melalui prosedur pencatatan tertentu.

Dengan demikian, karena setiap transaksi terjadi dengan otorisasi

dari yang berwenang dan dicatat melalui prosedur pencatatan

tertentu, maka kekayaan perusahaan akan terjamin keamananya dan

data akuntansi yang dicatat terjamin ketelitian keandalanya.

Formulir atau dokumen yang dibuat harus menjelaskan

kegunaan, pembuat, jumlah salinan atau rangkap, yang dituju, yang

menyetujui, serta informasi yang tertulis didalamnya. Selain itu,

setiap dokumen atau formulir harus mempunyai ciri-ciri khusus.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organsasi.

Pembagian tanggung jawab fungsional, dan sistem wewengan

dan prosedur pencatatan yang telah ditetapkan dengan baik jika

tidak diciptakan cara-cara untuk menjamin praktik yang sehat

dalam pelaksanaanya. Adapun cara-cara yang umumnya ditempuh

oleh perusahaan dalam menciptakan praktik yang sehat adalah

commit to user

a. Penggunaan formulir bernomor urut tercetak yang

pemakaiannya harus dipertanggung jawabkan oleh yang

berwenang.

b. Pemeriksaan mendadak (spot check). Hal ini akan

mendorong kayawan melaksanakan tugasnya sesuai dengan

aturan yang telah ditetapkan.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh satu orang atau satu unit organisasi tanpa campur

tangan atau unit organisasi lain.

d. Perputaran jabatan (job rotation).

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencocokan fisik kekayaan

dengan catatanya.

g. Pembentukan unit organisasi yang bertugas mengecek

keefektifan unsur-unsur SPI yang lain.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Unsur ini merupakan unsur SPI yang paling penting. Unsur

SPI yang lain dapat dikurangi sampai batas minimum, dan

perusahaan tetap mampu menghasilkan pertanggung jawaban

keuangan yang dapat diandalkan. Karyawan yang jujur dan ahli

dalam bidang yang menjadi tanggung jawabnya akan dapat

melaksanakan pekerjaanya dengan efektif dan efisien, meskipun

commit to user 4. Pengertian Persediaan

Persediaan merupakan bahan atau barang yang disimpan yang akan

digunakan untuk memenuhi tujuan tertentu, misalnya proses produksi

atau perakitan untuk dijual kembali, dan untuk suku cadang dari suatu

peralatan atau mesin. Persediaan dapat berupa bahan mentah, bahan

pembantu, barang dalam proses, barang jadi ataupun suku cadang.

Pada Kusuma Sahid Prince Hotel persediaan diklasifikasikan

menjadi 2 yaitu bahan dan barang. Bahan adalah persediaan barang yang

digunakan dalam proses produksi setelah melalui beberapa proses

diharapkan menjadi barang jadi yang mempunyai nilai lebih. Barang

adalah barang yang berwujud yang tersedia untuk digunakan ataupun

dijual kembali dalam kegiatan usaha normal. Jenis barang atau bahan

yang ada di Kusuma Sahid Prince Hotel sangat banyak, apabila jumlah

persediaan terlalu tinggi dapat menghambat kegiatan perusahaan

dikarenakan sebagian besar dana perusahaan tertanam dipersediaan dan

tidak dapat diputarkan lagi, sebaliknya jumlah persediaan yang terlalu

kecil membuat perusahaan tidak dapat memenuhi permintaan konsumen.

Menurut Sofjan Assauri dalam bayu (2007) persediaan adalah

sejumlah bahan-bahan, parts yang disediakan dan bahan-bahan dalam

proses yang terdapat dalam perusahaan untuk proses produksi, serta

barang-barang jadi/produk yang disediakan untuk memenuhi permintaan

commit to user

Menurut Standar Akuntansi Keuangan (SAK) No 14 (IAI,2004)

persediaan adalah aktiva yang:

a. Tersedia untuk dijual dalam kegiatan usaha normal. b. Dalam proses produksi dan atau dalam perjalanan.

c. Dalam bentuk/perlengkapan (supplies) untuk digunakan dalam proses produksi/pemberian jasa.

Dalam Prinsip Akuntansi Indonesia mendefinisikan persediaan

barang adalah:

a. Tersedianya untuk dijual (barang dagangan/barang jadi).

b. Masih dalam proses produksi untuk diselesaikan, kemudian dijual

(barang dalam proses pengolahan).

c. Akan dipergunakan untuk produksi barang-barang jadi yang akan

dijual (bahan baku dan bahan pembantu) dalam rangka kegiatan

usaha normal perusahaan (Prinsip Akuntansi Indonesia, 1994).

Menurut Mulyadi (2001) menyampaikan bahwa dalam sistem

pengendalian intern persediaan terdiri dari:

a. Fungsi yang terkait

1) Fungsi gudang

2) Fungsi pembelian

3) Fungsi penerimaan

4) Fungsi akuntansi

b. Dokumen yang digunakan

1) Surat permintaan pembelian

2) Laporan penerimaan barang

commit to user

4) Faktur pembelian barang dari pemasok

5) Bukti kas keluar

c. Catatan akuntansi yang digunakan

1) Register buku kas keluar

2) Jurnal pembelian

3) Buku pembantu utang

4) Buku pembantu persediaan

d. Bagan aliran prosedur yang membentuk sistem

1) Prosedur permintaan pembelian

2) Prosedur order pembelian

3) Prosedur penerimaan barang

4) Prosedur penyimpanan barang

5) Prosedur pembuatan bukti kas keluar

Dari definisi-definisi di atas dapat disimpulkan persediaan adalah

aktiva yang tersedia untuk dijual dalam kegiatan usaha normal, dalam

proses produksi dan atau dalam perjalanan atau dalam bentuk bahan atau

barang (supplies) dengan jumlah yang optimum, tidak terlalu tinggi dan

tidak terlalu rendah untuk digunakan dalam proses produksi atau

commit to user B. Analisis Data dan Pembahasan

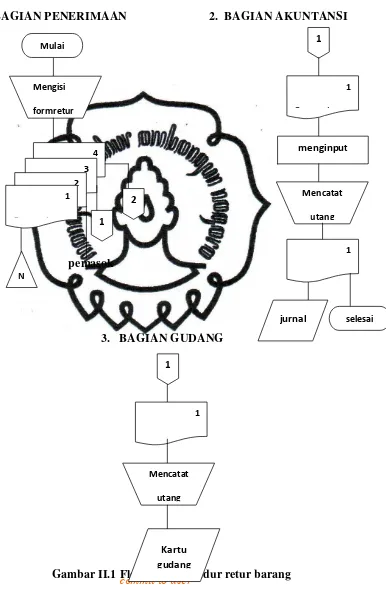

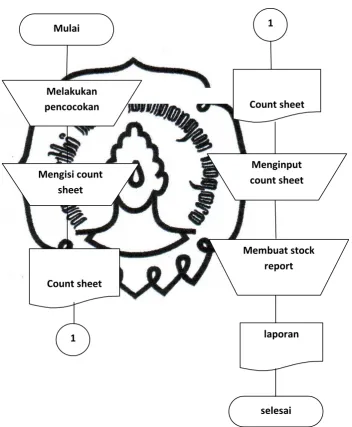

1. Sistem dan Prosedur Persediaan Kusuma Sahid Prince Hotel

Setiap sistem terdiri dari prosedur-prosedur. Prosedur-prosedur yang

terjadi dalam sistem akuntansi persediaan barang Kusuma Sahid Prince

Hotel.

a. Prosedur penerimaan barang.

b. Prosedur pengeluaran barang.

c. Prosedur perhitungan fisik

2. Jaringan Prosedur yang Membentuk Sistem Akuntansi Persediaan

Kusuma Sahid Prince Hotel

Kusuma Sahid Prince Hotel mempunyai rincian prosedur penerimaan

barang, prosedur pengeluaran barang dan prosedur perhitungan fisik,

berikut ini adalah penjelasan tentang jaringan prosedur yang terjadi:

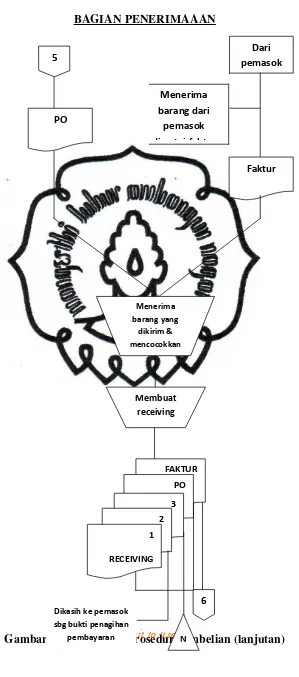

a. Prosedur Penerimaan Barang

1) Pembelian

a) Deskripsi Prosedur

1. Departemen yang memerlukan barang membuat purchase

requestion berdasarkan kebutuhan yang diperlukan dan

pilihan pemasok yang telah melakukan penawaran harga.

Purchase requestion yang digunakan harus bercetak nomor

commit to user

- Asli : untuk fungsi pembelian

sebagai dasar pembuatan

purchase order.

- 1 tindasan (lembar ke-2) : untuk fungsi pengendalian

biaya (Cost Controlle)r

sebagai pengendalian biaya.

- 1 tindasan (lembar ke-3) : untuk departemen yang

membutuhkan/gudang

sebagai dasar pencocokan

penerimaan barang nantinya.

2. Barang yang menjadi stock, dilakukan pembuatan purchase

requestion oleh Store Keeper dan disimpan di gudang,

sedangkan barang direct barang yang langsung digunakan

dilakukan permintaan oleh departemen yang membutuhkan

dan barang langsung digunakan atau disimpan di departemen

yang membutuhkan.

3. Purchase requestion yang telah dilengkapi dengan harga

penawaran diajukan ke General Manager sebagai tanda

persetujuan atas transaksi pembelian dan Chief Accounting

untuk memverifikasi harga, credit term, tambahan biaya,

penjumlahan dan perkalian dan persyaratan akuntansi lainya

serta penyediaan dana lalu dikembalikan ke fungsi

commit to user

purchase order. Purchase order dikirim ke pemasok yang

sudah ditentukan. Dibuat 4 rangkap yang didistribusikan

sebagai berikut:

- Asli : untuk pemasok sebagai surat

pemesanan resmi yang

dikeluarkan perusahaan.

-1 tindasan (lembar ke-2) : untuk fungsi pengendalian

biaya (Cost Controller)

sebagai dasar memberikan

persetujuan untuk melakukan

pembelian.

-1 tindasan (lembar ke-3) : untuk fungsi penerimaan

sebagai dasar pencocokan

barang yang dipesan datang.

-1 tindasan (lembar ke-4) : untuk fungsi pembelian

sebagai dasar pembelian telah

disetujui.

4. Barang yang diterima dari pemasok harus diperiksa terlebih

dahulu kuantitas, berat, kualitas spesifikasinya lainya sesuai

dengan catatan dari fungsi pembelian. Barang-barang yang

memerlukan pemeriksaan lebih terinci (daging, ikan, dan

barang lainya masuk dalam katagori ini), pemeriksaan

commit to user

yang membutuhkan barang tersebut. Selanjutnya diperiksa

apakah invoice telah sesuai dengan fisik barang yang

diterima, nomor referensi purchase order serta kebenaran

penjumlahan, perkalian, dan potongan harga

5. Invoice dari pemasok yang telah diperiksa dibubuhi stempel

tanda terima. Invoice berisi keterangan mengenai tanggal

terima, nomor bukti penerimaan, diterima oleh, nomor

purchase order, disetujui oleh departemen yang

bersangkutan dan selanjutnya menandatangani kolom tanda

terima. Selanjutnya menginput barang yang telah dicocokan,

outputnya berupa tanda terima barang (receiving) yang

terdiri dari 4 rangkap yang di distribusikan sebagai berikut:

- Asli : untuk fungsi utang sebagai

dasar perhitungan utang

yang harus dibayar.

- 1 tindasan (lembar ke-2) : diserahkan kepada rekanan

sebagai tanda terima dari

perusahaan.

- 1 tindasan (lembar ke-3) : ditahan gudang/departemen

yang memerlukan, sebagai

dasar untuk mengisi kartu

commit to user

- 1 tindasan (lembar ke-4) : untuk fungsi pembelian

dokumen ini sebagai dasar

penutupan transaksi

tersebut.

6. Masing-masing invoice diberi nomor urut yang berkelanjutan

dari hari kehari dan sekaligus akan menjadi nomor invoice

dan referensi dalam proses selanjutnya.

7. Petugas penerima barang selanjutnya membuat laporan

harian untuk masing-masing katagori barang yaitu daily

receiving report. Dibuat 3 rangkap yang didistribusikan

sebagai berikut:

- Asli : untuk fungsi utang sebagai

dasar perhitungan utang yang

harus dibayar.

- 1 Lembar (tindasan ke-2): laporan untuk Chief

Accounting sebagai dasar

pengambilan kebijakan dan

pengukuran budget

selanjutnya.

- 1 Lembar (tindasan ke-3): laporan ke fungsi

pengendalian (Cost sebagai

dasar perhitungan

commit to user

8. Tanda terima tagihan. Setelah menagihkan faktur penjualan

mendapat tanda terima tagihan yang nantinya digunakan

untuk menagih utang dagang.

b)Dokumen yang digunakan

1. Purchase requestion. Dokumen ini digunakan untuk

memesan barang kepada pemasok (supplier) yang telah

dipilih, setelah diisi oleh petugas gudang atau departemen

yang membutuhkan barang selain stock gudang. Ditorisasi

oleh pejabat departemen pemohon, Cost Controller, Chief

Accounting dan General Manager.

2. Purchase order. Dokumen ini berisi rincian barang yang

dipesan¸ dikirim ke pemasok untuk memesan barang.

Diotorisasi oleh fungsi pembelian, Chief Accounting dan

General Manager.

3. Receiving. Dokumen ini sebagai dasar penerimaan barang¸

dibuat oleh fungsi penerimaan sebagai tanda barang yang

dipesan telah diterima dan siap disimpan atau digunakan.

Diotorisasi oleh fungsi penerimaan dan diberi cap.

4. Daily receiving report. Dokumen ini tentang kegiatan