1 1

ANALISA DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI ATAS ANALISA DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI ATAS

SIKLUS PENDAPATAN PADA PT. BONA ERAS JAYA SIKLUS PENDAPATAN PADA PT. BONA ERAS JAYA

Skripsi ini diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Skripsi ini diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana

pada pada

Jurusan Sistem Informasi Fakultas Ilmu Komputer Universitas Pembangunan Jurusan Sistem Informasi Fakultas Ilmu Komputer Universitas Pembangunan

Nasional ”Veteran” Jakarta Nasional ”Veteran” Jakarta

Disusun Oleh : Disusun Oleh :

KRESYA YUDIKA OKTAFANY KRESYA YUDIKA OKTAFANY

206 512 018 206 512 018

FAKULTAS ILMU KOMPUTER FAKULTAS ILMU KOMPUTER

SISTEM INFORMASI SISTEM INFORMASI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAKARTA JAKARTA

2010 2010

2 2

3 3 BAB I BAB I PENDAHULUAN PENDAHULUAN A.

A. Latar belakangLatar belakang

Dalam lingkungan bisnis yang global sekarang ini, setiap perusahaan Dalam lingkungan bisnis yang global sekarang ini, setiap perusahaan

dituntut untuk mampu bersaing dalam meningkatkan kinerja dan efisiensi saluran dituntut untuk mampu bersaing dalam meningkatkan kinerja dan efisiensi saluran

distribusi

distribusi dengan dengan tujuan tujuan untuk untuk memperebutkan memperebutkan pasar pasar yang yang ada ada sertaserta

mempertahankan dan memperkuat posisi perusahaan dalam menghadapi mempertahankan dan memperkuat posisi perusahaan dalam menghadapi

pesaing- pesaingnya.

pesaingnya. Di Di sisi sisi lain lain perkembangan perkembangan teknologi teknologi informasi informasi mempengaruhimempengaruhi

pemrosesan

pemrosesan data data untuk untuk menghasilkan menghasilkan informasi informasi yang yang berguna berguna dalam dalam rangkarangka

pengambilan keputusan. pengambilan keputusan.

Salah satu sistem informasi yang menghasilkan informasi untuk Salah satu sistem informasi yang menghasilkan informasi untuk

pengambilan

pengambilan keputusan keputusan adalah adalah sistem sistem informasi informasi akuntansi. akuntansi. Sistem Sistem informasiinformasi

akuntansi bertugas untuk mencatat, mengolah, menyimpan data, menyediakan akuntansi bertugas untuk mencatat, mengolah, menyimpan data, menyediakan

informasi akuntansidan keuangan kepada pengguna. Pemrosesan data informasi informasi akuntansidan keuangan kepada pengguna. Pemrosesan data informasi

akuntansi dapat dilakukan secara manual atau komputerisasi. Sistem manual akuntansi dapat dilakukan secara manual atau komputerisasi. Sistem manual

banyak menggunakan media kertas/dokumen untuk mencatat transaksinya. banyak menggunakan media kertas/dokumen untuk mencatat transaksinya.

Proses memasukan dan mengolah data secara manual rentan terhadap Proses memasukan dan mengolah data secara manual rentan terhadap

human error

human error karena manusia tidak selamanya berada dalam kondisi yang baik. karena manusia tidak selamanya berada dalam kondisi yang baik.

Saat lelah manusia tidak bisa produktif melakukan pekerjaannya dengan baik Saat lelah manusia tidak bisa produktif melakukan pekerjaannya dengan baik

sehingga memungkinkan data ada mengandung kesalahan yang tidak disengaja. sehingga memungkinkan data ada mengandung kesalahan yang tidak disengaja.

Bila input yang dimasukkan ke dalam sistem kurang akurat, maka proses yang Bila input yang dimasukkan ke dalam sistem kurang akurat, maka proses yang

dilakukan dalam sistem informasi akuntansi manual akan menghasilkan informasi dilakukan dalam sistem informasi akuntansi manual akan menghasilkan informasi

yang tidak akurat dan lambat penyajiannya. yang tidak akurat dan lambat penyajiannya.

4 4

Salah satu perusahaan yang menggunakan sistem informasi akuntansi Salah satu perusahaan yang menggunakan sistem informasi akuntansi

manual atas siklus pendapatan adalah PT. Bona Eras Jaya yang bergerak di manual atas siklus pendapatan adalah PT. Bona Eras Jaya yang bergerak di

bidang jasa ekspedisi muatan bidang jasa ekspedisi muatan

kapal laut (EMKL). Dalam usahanya perusahaan ini melayani jasa pengiriman kapal laut (EMKL). Dalam usahanya perusahaan ini melayani jasa pengiriman

barang antar pulau. Siklus pendapatan P

barang antar pulau. Siklus pendapatan PT. Bona Eras Jaya dimulai dengan T. Bona Eras Jaya dimulai dengan adanyaadanya

permintaan

permintaan pengiriman pengiriman yang yang diterima diterima oleh oleh Bagian Bagian Administrasi. Administrasi. PenyiapanPenyiapan

dokumen surat pengantar masih manual. Sehingga proses pengiriman menjadi dokumen surat pengantar masih manual. Sehingga proses pengiriman menjadi

lambat. lambat.

Untuk mendapatkan saldo piutang pelanggan tertentu pada waktu Untuk mendapatkan saldo piutang pelanggan tertentu pada waktu

tertentu, maka Bagian Pembukuan melakukan perhitungan total piutang. Yaitu tertentu, maka Bagian Pembukuan melakukan perhitungan total piutang. Yaitu

dengan membuat rekapitulasi saldo piutang masing-masing pelanggan dan dengan membuat rekapitulasi saldo piutang masing-masing pelanggan dan

mencocokkannya dengan invoice untuk meyakinkan bahwa saldo piutang itu mencocokkannya dengan invoice untuk meyakinkan bahwa saldo piutang itu

benar.

benar. Proses Proses ini ini membutuhkan membutuhkan waktu, waktu, apalagi apalagi bila bila perusahaan perusahaan mempunyaimempunyai

banyak

banyak pelanggan pelanggan dengan dengan jumlah jumlah piutang piutang yang yang besar. besar. Hal Hal ini ini membuat membuat kinerjakinerja

menjadi lambat. menjadi lambat.

Untuk mengantisipasi hal tersebut diperlukan Sistem komputerisasi Untuk mengantisipasi hal tersebut diperlukan Sistem komputerisasi

akuntansi dimana pencatatan akuntansi secara manual kini digantikan oleh akuntansi dimana pencatatan akuntansi secara manual kini digantikan oleh

komputer yang terprogram untuk mencatat transaksi dan memproses transaksi, komputer yang terprogram untuk mencatat transaksi dan memproses transaksi,

serta menyajikan informasi. Untuk memproses suatu data baik itu pencatatan atau serta menyajikan informasi. Untuk memproses suatu data baik itu pencatatan atau

perhitungan

perhitungan semuanya semuanya dilakukan dilakukan oleh oleh komputer komputer sehingga sehingga dapat dapat mengurangimengurangi

faktor

� � memberikan dampak

memberikan dampak yangyang positif positif bagi bagi perusahaan perusahaan dan dan sumber sumber daya daya manusia,manusia,

yaitu pekerjaan akuntansi menjadi lebih mudah dan cepat serta dapat yaitu pekerjaan akuntansi menjadi lebih mudah dan cepat serta dapat

meminimalisasi kesalahan dalam menyusun laporan keuangan. Secara khusus meminimalisasi kesalahan dalam menyusun laporan keuangan. Secara khusus

penerapan

penerapan sistem sistem informasi informasi akuntansi akuntansi terkomputerisasi terkomputerisasi atas atas siklus siklus pendapatan pendapatan didi

PT. Bona Eras jaya dapat mempercepat proses pengiriman barang karena PT. Bona Eras jaya dapat mempercepat proses pengiriman barang karena

penyiapan

penyiapan dokumen dokumen surat surat pengantar pengantar dilakukan dilakukan oleh oleh komputer, komputer, mempercepatmempercepat

laporan karena penyusunan dan perhitungan dilakukan secara otomatis oleh laporan karena penyusunan dan perhitungan dilakukan secara otomatis oleh

komputer. komputer.

Oleh karena itu, menyadari pentingnya penerapan sistem informasi Oleh karena itu, menyadari pentingnya penerapan sistem informasi

akuntansi terkomputerisasi atas siklus pendapatan untuk menunjang daya saing akuntansi terkomputerisasi atas siklus pendapatan untuk menunjang daya saing

perusahaan dalam

perusahaan dalam hal menguhal mengurangirangi human error human error , meningkatkan pelayanan kepada, meningkatkan pelayanan kepada

pelanggan

pelanggan dan dan menyediakan menyediakan laporan-laporan laporan-laporan yang yang terkait terkait dalam dalam siklussiklus

pendapaatan

pendapaatan yang yang akurat akurat dan dan tepat tepat waktu, waktu, maka maka akan akan dilakukan dilakukan kegiatan kegiatan tugastugas

akhir

akhir “Perancangan Sistem Informasi Akuntansi atas siklus pendapatan“Perancangan Sistem Informasi Akuntansi atas siklus pendapatan Pada PT. Bona Eras Jaya “.

Pada PT. Bona Eras Jaya “.

B.

B. Rumusan MasalahRumusan Masalah

Berdasarkan pada latar belakang yang telah dikemukakan di atas, Berdasarkan pada latar belakang yang telah dikemukakan di atas,

adapun rumusan masalah pada tugas akhir ini adalah sebagai berikut : adapun rumusan masalah pada tugas akhir ini adalah sebagai berikut :

1.

1. Metode Metode pengolahan pengolahan sistem sistem informasi informasi akuntansi akuntansi atas atas siklussiklus

pendapatan

� � 2.

2. Metode penyimpanan Metode penyimpanan data data masih masih semi semi komputer, komputer, masih masih adaada

berkas-berkas

berkas-berkas dokumen dokumen dalam dalam media media kertas. kertas. oleh oleh karena karena ituitu

harus ada database untuk menyimpan semua dokumen harus ada database untuk menyimpan semua dokumen

perusahaan. perusahaan.

3.

3. AdanyaAdanya Double Double jobjob yang mengakibatkan proses pengiriman yang mengakibatkan proses pengiriman

masih berjalan lambat. masih berjalan lambat.

C.

C. Ruang Lingkup PenelitianRuang Lingkup Penelitian

Penelitian yang dilakukan oleh penulis merupakan perancangan sistem Penelitian yang dilakukan oleh penulis merupakan perancangan sistem

informasi akuntansi pendapatan PT. Bona Eras Jaya. Siklus pendapatan pada informasi akuntansi pendapatan PT. Bona Eras Jaya. Siklus pendapatan pada

penelitian ini

penelitian ini meliputi proses permintaan meliputi proses permintaan pengiriman bpengiriman barang, proses parang, proses pengambilanengambilan

dan pengiriman barang, proses penagihan, proses penerimaan kas dan proses dan pengiriman barang, proses penagihan, proses penerimaan kas dan proses

pembuatan laporan. pembuatan laporan.

D.

D. Maksud dan Tujuan PenelitianMaksud dan Tujuan Penelitian

Maksud dari penelitian tugas akhir ini adalah untuk pembangunan Maksud dari penelitian tugas akhir ini adalah untuk pembangunan

sistem informasi akuntansi atas siklus pendapatan pada PT. Bona Eras Jaya, sistem informasi akuntansi atas siklus pendapatan pada PT. Bona Eras Jaya,

selain itu ada beberapa tujuan lain, yaitu: selain itu ada beberapa tujuan lain, yaitu:

1.

1. Untuk mengumpulkan Untuk mengumpulkan data data dan dan informasi informasi tentang tentang sistemsistem

informasi akuntansi manual atas siklus pendapatan pada PT. informasi akuntansi manual atas siklus pendapatan pada PT.

Bona Eras Jaya. Bona Eras Jaya.

� � 2.

2. Untuk merancang sistem informasi akuntansi atas siklusUntuk merancang sistem informasi akuntansi atas siklus

pendapatan

pendapatan pada pada PT. PT. Bona Bona Eras Eras Jaya Jaya yang yang dapat dapat membantumembantu

mengurangi

mengurangi human error,human error, meningkatkan pelayanan kepadameningkatkan pelayanan kepada

pelanggan,

pelanggan, dan dan menyediakan menyediakan laporan-laporan laporan-laporan yang yang terkaitterkait

dalam siklus pendapatan yang akurat, dapat dipercaya, relevan dalam siklus pendapatan yang akurat, dapat dipercaya, relevan

dan tepat waktu yang dapat dipahami. dan tepat waktu yang dapat dipahami.

E.

E. ManfaatManfaat

Manfaat yang dapat diperoleh dari tugas akhir ini adalah : Manfaat yang dapat diperoleh dari tugas akhir ini adalah :

1.

1. Membantu bagian administrasi dan keuangan PT. Bona ErasMembantu bagian administrasi dan keuangan PT. Bona Eras

Jaya

Jaya dalam dalam menyediakan laporan-laporan menyediakan laporan-laporan yang yang terkait terkait dalamdalam

siklus pendapatan. siklus pendapatan.

2.

2. Dapat menampilkan laporan keuangan yang lebih baik terutamaDapat menampilkan laporan keuangan yang lebih baik terutama

yang terkait dengan siklus pendapatan. yang terkait dengan siklus pendapatan.

F.

F. Sistematika PenelitianSistematika Penelitian

Dalam penyusunan tugas akhir ini peneliti berusaha menyajikan Dalam penyusunan tugas akhir ini peneliti berusaha menyajikan

sistematika penelitian sejelas mungkin sehingga memudahkan pembaca dalam sistematika penelitian sejelas mungkin sehingga memudahkan pembaca dalam

mempelajari dan memahami isinya. Berikut adalah sistematika penelitian tugas mempelajari dan memahami isinya. Berikut adalah sistematika penelitian tugas

akhir yang terbagi dalam beberapa bab yang tersusun sebagai berikut : akhir yang terbagi dalam beberapa bab yang tersusun sebagai berikut :

� � BAB

BAB 1 1 : : PendahuluanPendahuluan

Bab ini menjelaskan secara singkat dan jelas tentang latar belakang masalah, Bab ini menjelaskan secara singkat dan jelas tentang latar belakang masalah,

rumusan masalah, maksud dan tujuan penelitian, ruang lingkup penelitian, rumusan masalah, maksud dan tujuan penelitian, ruang lingkup penelitian,

manfaat dan sistematika penelitian. manfaat dan sistematika penelitian.

BAB

BAB II II : : Landasan Landasan TeoriTeori

Bab ini berisi dasar-dasar teori yang menjadi acuan dalam penyusunan penelitian Bab ini berisi dasar-dasar teori yang menjadi acuan dalam penyusunan penelitian

tugas akhir ini, teori-teori tentang Sistem Informasi Akuntansi, Analisa Sistem tugas akhir ini, teori-teori tentang Sistem Informasi Akuntansi, Analisa Sistem

Informasi, siklus pendapatan, Sistem Basisdata dan berbagai teori lainnya yang Informasi, siklus pendapatan, Sistem Basisdata dan berbagai teori lainnya yang

mendukung judul dari tugas akhir. mendukung judul dari tugas akhir.

BAB

BAB III III : : Metode Metode PenelitianPenelitian

Bab ini berisi tentang metode penelitian yang digunakan yang meliputi rancangan Bab ini berisi tentang metode penelitian yang digunakan yang meliputi rancangan

penelitian, jenis

penelitian, jenis dan sumbdan sumber data, er data, instrumen dan instrumen dan metode pengumpulan metode pengumpulan data, sertadata, serta

teknik analisa data. teknik analisa data.

BAB

BAB IV IV : : Analisa Analisa dan dan Perancangan Perancangan SistemSistem

Bagian ini menjelaskan tentang penjelasan sistem yang berjalan antara lain Bagian ini menjelaskan tentang penjelasan sistem yang berjalan antara lain

struktur organisasi, tugas dan fungsi, bentuk masukan dan keluaran, prosedur struktur organisasi, tugas dan fungsi, bentuk masukan dan keluaran, prosedur

sistem yang berjalan, Diagram Alir Data (DAD), identifikasi masalah, masalah sistem yang berjalan, Diagram Alir Data (DAD), identifikasi masalah, masalah

pokok,

pokok, analisa analisa sistem sistem yang yang berjalan, berjalan, permasalahan permasalahan yang yang ada ada dan dan pemecahanpemecahan

masalah yang diusulkan. masalah yang diusulkan.

� � BAB

BAB V V : : Hasil Hasil Dan Dan PembahasanPembahasan

Berdasarkan permasalahan yang ada dan prosedur sistem yang berjalan, maka Berdasarkan permasalahan yang ada dan prosedur sistem yang berjalan, maka

pada

pada bab bab ini ini dibahas dibahas langkah langkah alternatif alternatif pemecahan pemecahan yang yang diusulkan diusulkan untuk untuk dapatdapat

mengatasi masalah yang ada, yaitu dengan memberikan rancangan sistem mengatasi masalah yang ada, yaitu dengan memberikan rancangan sistem

informasi akuntansi terkomputerisasi, yang didalamnya terdapat tujuan dan informasi akuntansi terkomputerisasi, yang didalamnya terdapat tujuan dan

sasaran dibuatnya sistem usulan, prosedur sistem yang diusulkan, rancangan sasaran dibuatnya sistem usulan, prosedur sistem yang diusulkan, rancangan

masukan dan keluaran, Diagram Alir Dokumen (DAD), kamus data, ERD, masukan dan keluaran, Diagram Alir Dokumen (DAD), kamus data, ERD,

normalisasi, spesifikasi file, perancangan program, konfigurasi komputer dan normalisasi, spesifikasi file, perancangan program, konfigurasi komputer dan

implementasi sistem. implementasi sistem.

BAB

BAB VI VI : : PenutupPenutup

Dalam bab ini merupakan kesimpulan dari seluruh pembahasan tugas akhir dan Dalam bab ini merupakan kesimpulan dari seluruh pembahasan tugas akhir dan

juga memuat pendapat serta saran-saran tentang hal-hal

juga memuat pendapat serta saran-saran tentang hal-hal yang belum tertulis dalamyang belum tertulis dalam

pembahasan,

pembahasan, namun namun perlu perlu dilakukan dilakukan sehingga sehingga pemecahan pemecahan masalah masalah yang yang telahtelah

dirancang dapat diimplentasikan. dirancang dapat diimplentasikan.

10 10 BAB II BAB II LANDASAN TEORI LANDASAN TEORI A.

A. Metode Pendekatan SistemMetode Pendekatan Sistem

Metode pendekatan sistem yang akan digunakan adalah analisis karena Metode pendekatan sistem yang akan digunakan adalah analisis karena

penyusunan

penyusunan laporan laporan akan akan didasarkan didasarkan pada pada data-data data-data yang yang diperoleh diperoleh daridari

objek penelitian yaitu PT. Bona Eras Jaya. Metode ini menggunakan alat objek penelitian yaitu PT. Bona Eras Jaya. Metode ini menggunakan alat

pemodelan

pemodelan untuk untuk menganalisa menganalisa sistem sistem di di PT. PT. Bona Bona Eras Eras Jaya, Jaya, DiagramDiagram

Konteks, Diagram Alir Data. Konteks, Diagram Alir Data.

B.

B. Pengertian Diagram Alir dataPengertian Diagram Alir data

Diagram alir data digunakan untuk mewakili arus data dalam suatu Diagram alir data digunakan untuk mewakili arus data dalam suatu

sistem yang berbentuk bagan. DAD sangat membantu sekali didalam sistem yang berbentuk bagan. DAD sangat membantu sekali didalam

berkomunikasi

berkomunikasi dengan dengan pemakai pemakai sistem sistem secara secara logika. logika. DAD DAD merupakan merupakan alatalat

yang digunakan pada metodologi pengembangan sistem terstruktur. yang digunakan pada metodologi pengembangan sistem terstruktur.

C.

C. Metode Pengembangan SistemMetode Pengembangan Sistem

Metode yang digunakan penulis dalam perancangan sistem informasi Metode yang digunakan penulis dalam perancangan sistem informasi

ini

ini adalah adalah metode metode daur daur hidup hidup pengembangan pengembangan sistem sistem atau atau systemssystems

development life cycle (SDLC). SDLC merupakan pendekatan yang sangat development life cycle (SDLC). SDLC merupakan pendekatan yang sangat

terstruktur, digambarkan secara bertingkat (metafora) dan digunakan untuk terstruktur, digambarkan secara bertingkat (metafora) dan digunakan untuk

menggambarkan bahwa keluaran dari suatu tahap merupakan masukan dari menggambarkan bahwa keluaran dari suatu tahap merupakan masukan dari

tahap berikutnya serta dimungkinkan untuk kembali pada langkah sebelumnya tahap berikutnya serta dimungkinkan untuk kembali pada langkah sebelumnya

11 11

(proses itrasi) saat suatu keputusan tertentu perlu dipertimbangkan kembali. (proses itrasi) saat suatu keputusan tertentu perlu dipertimbangkan kembali.

Adapun langkah-langkahnya sebagai berikut . Adapun langkah-langkahnya sebagai berikut .

1.

1. Mengidentifikasi Mengidentifikasi proyek proyek dan dan seleksiseleksi

Pada tahap ini dilakukan pemahaman awal situasi sistem dan terjadi Pada tahap ini dilakukan pemahaman awal situasi sistem dan terjadi

pemilihan

pemilihan proyek-proyek proyek-proyek yang layang layak uyak untuk ntuk di di kerjakan, kerjakan, hanya hanya proyekproyek

yang terpilih yang akan bergerak ke tahap selanjutnya. yang terpilih yang akan bergerak ke tahap selanjutnya.

2.

2. Inisiasi Inisiasi proyek proyek dan dan perencanaanperencanaan

Proyek terpilih pada tahap pertama, selanjutnya ditentukan spesifikasi Proyek terpilih pada tahap pertama, selanjutnya ditentukan spesifikasi

kebutuhan dan bagaimana sistem dapat membantu menyelesaikan kebutuhan dan bagaimana sistem dapat membantu menyelesaikan

permasalahan,

permasalahan, analisis analisis kebutuhan kebutuhan data data dilakukan dilakukan secara secara keseluruhankeseluruhan

untuk sistem informasi yang diusulkan. untuk sistem informasi yang diusulkan.

3. Analisis 3. Analisis

Menganalisis situasi sistem untuk menspesifikasi dan menstrukturkan Menganalisis situasi sistem untuk menspesifikasi dan menstrukturkan

kebutuhan pengguna dan menyeleksi fitur sistem yang lain, guna kebutuhan pengguna dan menyeleksi fitur sistem yang lain, guna

mendapatkan hasil spesifikasi fungsional sistem dan model data secara mendapatkan hasil spesifikasi fungsional sistem dan model data secara

rinci. rinci.

4.

4. Perancangan Perancangan secara secara logika.logika.

Mendapatkan dan menstruktur kebutuhan sistem secara keseluruhan, Mendapatkan dan menstruktur kebutuhan sistem secara keseluruhan,

guna menghasilkan spesifikasi rinci data, laporan, tampilan, dan aturan guna menghasilkan spesifikasi rinci data, laporan, tampilan, dan aturan

pemrosesan,

pemrosesan, termasuk termasuk didalamnya didalamnya bagaimana bagaimana format format masukan masukan sertaserta

keluaran. keluaran.

5.

12 12

Mengembangkan spesifikasi teknologi dan menghasilkan struktur Mengembangkan spesifikasi teknologi dan menghasilkan struktur

program dan basis data serta perancangan struktur fisik. program dan basis data serta perancangan struktur fisik.

6. Implementasi. 6. Implementasi.

Pada tahap ini dilakukan penulisan program, pembuatan basis data Pada tahap ini dilakukan penulisan program, pembuatan basis data

(database), penginstalan, pengujian sistem yang menghasilkan (database), penginstalan, pengujian sistem yang menghasilkan

program

program dan dan dokumentasi, dokumentasi, melakukan melakukan pelatihan pelatihan pada pada calon calon penggunapengguna

serta merancang prosedur-prosedur penggunaan sistem informasi. serta merancang prosedur-prosedur penggunaan sistem informasi.

7. Pemeliharaan. 7. Pemeliharaan.

Yaitu memantau kegunaan atau fungsi sistem yang menghasilkan audit Yaitu memantau kegunaan atau fungsi sistem yang menghasilkan audit

sistem secara periodik serta memungkinkan untuk membangun sistem secara periodik serta memungkinkan untuk membangun

kembali sistem saat terkontaminasi atau rusak. kembali sistem saat terkontaminasi atau rusak.

D.

D. Pengertian Pengertian Sistem Sistem InformasiInformasi 1.

1. Sistem Sistem Dan Dan ProsedurProsedur

Suatu sistem adalah suatu jaringan kerja dari Suatu sistem adalah suatu jaringan kerja dari

prosedur- prosedur

prosedur yang yang saling saling berhubungan, berhubungan, berkumpul berkumpul bersama-sama bersama-sama untukuntuk

melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran

tertentu, Jerry Fitz Gerald dalam Jogiyanto HM (1990:1). tertentu, Jerry Fitz Gerald dalam Jogiyanto HM (1990:1).

Sebuah sistem terdiri dari bagian-bagian saling berkaitan yang Sebuah sistem terdiri dari bagian-bagian saling berkaitan yang

beroperasi

beroperasi bersama bersama untuk untuk mencapai mencapai beberapa beberapa sasaran sasaran dan dan maksudmaksud

bukan seperangkat

13 13

dari unsur yang dapat dikenal sebagai saling melengkapi karena satu dari unsur yang dapat dikenal sebagai saling melengkapi karena satu

maksud, tujuan, atau sasarannya. maksud, tujuan, atau sasarannya.

Sistem sebagai kumpulan elemen-elemen yang saling berkaitan Sistem sebagai kumpulan elemen-elemen yang saling berkaitan

dan bertanggung jawab dalam memproses masukan (input) sehingga dan bertanggung jawab dalam memproses masukan (input) sehingga

menghasilkan keluaran (output), Tavri D. Mahyuzir (1989:1) menghasilkan keluaran (output), Tavri D. Mahyuzir (1989:1)

Suatu sistem mempunyai karateristik atau sifat-sifat tertentu Suatu sistem mempunyai karateristik atau sifat-sifat tertentu

yaitu mempunyai komponen, batas sistem, lingkungan luar sistem, yaitu mempunyai komponen, batas sistem, lingkungan luar sistem,

penghubung, masukan, keluaran, pengolah, dan s

penghubung, masukan, keluaran, pengolah, dan s asaran atau tujuan.asaran atau tujuan.

a.

a. Komponen-komponen (Komponen-komponen (componentscomponents))

Suatu sistem terdiri dari sejumlah komponen-komponen yang Suatu sistem terdiri dari sejumlah komponen-komponen yang

saling berinteraksi, yang artinya saling bekerja sama saling berinteraksi, yang artinya saling bekerja sama

membentuk suatu kesatuan, komponen sistem atau elemen membentuk suatu kesatuan, komponen sistem atau elemen

sistem dapat berupa suatu subsistem atau bagian dari sistem. sistem dapat berupa suatu subsistem atau bagian dari sistem.

Setiap subsitem mempunyai sifat-sifat dari sistem untuk Setiap subsitem mempunyai sifat-sifat dari sistem untuk

menjalankan suatu fungsi tertentu dan mempengaruhi proses menjalankan suatu fungsi tertentu dan mempengaruhi proses

sistem secara keseluruhan. sistem secara keseluruhan.

b.

b. Batas Sistem (Batas Sistem (boundaryboundary))

Merupakan daerah yang membatasi antara suatu sistem dengan Merupakan daerah yang membatasi antara suatu sistem dengan

sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem yang lainnya atau dengan lingkungan luarnya. Batas

sistem menunjukkan ruang lingkup dari sistem tersebut. sistem menunjukkan ruang lingkup dari sistem tersebut.

14 14 c.

c. Lingkungan Luar Sistem (Lingkungan Luar Sistem (environment environment ))

Adalah apapun diluar batas dari sistem yang mempengaruhi Adalah apapun diluar batas dari sistem yang mempengaruhi

operasi sistem. Lingkungan luar sistem dapat bersifat operasi sistem. Lingkungan luar sistem dapat bersifat

menguntungkan yang merupakan energi dari sistem yang harus menguntungkan yang merupakan energi dari sistem yang harus

tetap dijaga dan dipelihara, atau merugikan yang harus ditahan tetap dijaga dan dipelihara, atau merugikan yang harus ditahan

dan dikendalikan agar tidak menggangu kelangsungan hidup dan dikendalikan agar tidak menggangu kelangsungan hidup

sistem. sistem.

d.

d. Penghubung Sistem (Penghubung Sistem (interfaceinterface))

Merupakan media penghubung antara satu subsistem dengan Merupakan media penghubung antara satu subsistem dengan

subsistem lainnya. Dengan penghubung satu subsistem dapat subsistem lainnya. Dengan penghubung satu subsistem dapat

berintegrasi

berintegrasi dengan dengan subsistem subsistem yang yang lainnya lainnya membentuk membentuk satusatu

kesatuan. kesatuan.

e.

e. Masukan Sistem (input)Masukan Sistem (input)

Masukan (

Masukan (input input ) adalah energi yang dimasukkan ke dalam) adalah energi yang dimasukkan ke dalam

sistem. Masukan dapat berupa masukan perawatan sistem. Masukan dapat berupa masukan perawatan

((maintenance input maintenance input ) dimana energi yang dimasukkan supaya) dimana energi yang dimasukkan supaya

sistem dapat beroperasi dan masukan sinyal (

sistem dapat beroperasi dan masukan sinyal ( signal input signal input ) yaitu) yaitu

energi yang diproses untuk didapatkan keluaran. energi yang diproses untuk didapatkan keluaran.

1� 1� f.

f. Keluaran Sistem (Keluaran Sistem (output output ))

Adalah hasil dari energi yang diolah dan diklasifikasikan Adalah hasil dari energi yang diolah dan diklasifikasikan

menjadi keluaran yang berguna dan informasi adalah keluaran menjadi keluaran yang berguna dan informasi adalah keluaran

yang dibutuhkan. yang dibutuhkan.

g.

g. Pengolah Sistem (Pengolah Sistem ( process process))

Suatu sistem dapat mempunyai suatu sistem bagian pengolah Suatu sistem dapat mempunyai suatu sistem bagian pengolah

yang akan merubah masukan menjadi keluaran. yang akan merubah masukan menjadi keluaran.

h.

h. Sasaran (Sasaran (objectiveobjective) atau Tujuan) atau Tujuan (goal (goal ))

Sasaran dari sistem sangat menentukan sekali masukan yang Sasaran dari sistem sangat menentukan sekali masukan yang

dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.

Suatu sistem dikatakan berhasil mengenai sasaran atau Suatu sistem dikatakan berhasil mengenai sasaran atau

tujuannya. tujuannya.

Prosedur adalah urut-urutan yang tepat dari tahapan-tahapan instruksi Prosedur adalah urut-urutan yang tepat dari tahapan-tahapan instruksi

yang menerangkan (what) apa yang harus dikerjakan, (who) siapa yang yang menerangkan (what) apa yang harus dikerjakan, (who) siapa yang

mengerjakan, (when) kapan dikerjakan dan (how) bagaimana mengerjakan, (when) kapan dikerjakan dan (how) bagaimana

mengerjakannya, Jerry Fitz Gerald, Andra F. FitzGerald, Warren D. Stallings, mengerjakannya, Jerry Fitz Gerald, Andra F. FitzGerald, Warren D. Stallings,

Jr dalam Jogiyanto HM (1990:2). Jr dalam Jogiyanto HM (1990:2).

Di dalam penyusunannya, prosedur hendaknya disesuaikan dengan Di dalam penyusunannya, prosedur hendaknya disesuaikan dengan

pelaksanaan

pelaksanaan pekerjaan, pekerjaan, sebab sebab diantara diantara berbagai berbagai fungsi fungsi pekerjaan pekerjaan harus harus diaturdiatur

sedemikian rupa sehingga tidak saling bertentangan tetapi saling melengkapi. sedemikian rupa sehingga tidak saling bertentangan tetapi saling melengkapi.

1� 1�

Dengan demikian prosedur akan mencerminkan adanya koordinasi dalam Dengan demikian prosedur akan mencerminkan adanya koordinasi dalam

perusahaan. perusahaan.

Dan tujuan adanya prosedur adalah sebagai penggerak aktivitas Dan tujuan adanya prosedur adalah sebagai penggerak aktivitas

perusahaan.

perusahaan. Dengan Dengan demikian demikian prosedur prosedur menyangkut menyangkut hal-hal hal-hal luas luas yangyang

dituntut penyusunannya. Prosedur juga menjelaskan mengenai pembagian dituntut penyusunannya. Prosedur juga menjelaskan mengenai pembagian

pekerjaan

pekerjaan dan dan tanggung tanggung jawab, jawab, hirarki pekhirarki pekerjaan erjaan serta pelaksanaan serta pelaksanaan pekerjaanpekerjaan

itu sendiri. itu sendiri.

2. Informasi 2. Informasi

Informasi adalah data yang diolah menjadi bentuk yang lebih Informasi adalah data yang diolah menjadi bentuk yang lebih

berguna

berguna dan dan lebih lebih berarti berarti bagi bagi yang yang menerimanya, menerimanya, Jogiyanto Jogiyanto H.MH.M

(1990:8). Informasi merupakan masukan bagi manajemen di dalam (1990:8). Informasi merupakan masukan bagi manajemen di dalam

pengambilan

pengambilan keputusan, keputusan, maka maka perlu perlu dibuat dibuat suatu suatu sistem sistem informasiinformasi

yang baik agar diperoleh informasi yang akurat dan tepat waktu untuk yang baik agar diperoleh informasi yang akurat dan tepat waktu untuk

mendukung pengambilan keputusan yang cepat dan tepat oleh para mendukung pengambilan keputusan yang cepat dan tepat oleh para

pengambil keputusan. pengambil keputusan.

Sumber dari informasi adalah data, kenyataan yang Sumber dari informasi adalah data, kenyataan yang

menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata. menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata.

Data merupakan bentuk mentah yang belum dapat bercerita banyak Data merupakan bentuk mentah yang belum dapat bercerita banyak

sehingga perlu diolah lebih lanjut. sehingga perlu diolah lebih lanjut.

Kualitas dari informasi tergantung dari tiga hal, yaitu : Kualitas dari informasi tergantung dari tiga hal, yaitu :

1� 1� a)

a) Akurat, berarti informasi harus bebas dari kesalahan-kesalahaAkurat, berarti informasi harus bebas dari kesalahan-kesalaha

dan tidak menyesatkan. dan tidak menyesatkan.

b)

b) Tepat pada waktunya, berarti informasi yang datang padaTepat pada waktunya, berarti informasi yang datang pada

penerima tidak boleh terlambat. penerima tidak boleh terlambat.

c)

c) Relevan, berarti informasi tersebut mempunyai manfaat untukRelevan, berarti informasi tersebut mempunyai manfaat untuk

pemakainya. pemakainya.

3.

3. Sistem Sistem InformasiInformasi

Sistem informasi adalah suatu sistem di dalam suatu organisasi Sistem informasi adalah suatu sistem di dalam suatu organisasi

yang mempertemukan kebutuhan pengolahan transaksi harian, yang mempertemukan kebutuhan pengolahan transaksi harian,

mendukung operasi, bersifat manajerial dan kegiatan strategi dari mendukung operasi, bersifat manajerial dan kegiatan strategi dari

suatu organisasi dan menyediakan pihak luar tertentu dengan suatu organisasi dan menyediakan pihak luar tertentu dengan

laporan-laporan yang diperlukan, Robert A. Leitch dan K. Roscoe Davis, laporan yang diperlukan, Robert A. Leitch dan K. Roscoe Davis,

dalam Jogiyanto HM (1990:11) dalam Jogiyanto HM (1990:11)

Sistem informasi juga dapat didefinisikan sebagai gabungan Sistem informasi juga dapat didefinisikan sebagai gabungan

dari berbagai sistem yang saling terkait, dengan menggunakan basis dari berbagai sistem yang saling terkait, dengan menggunakan basis

data dan sumber daya secara bersama-sama, Wing Wahyu Winarno data dan sumber daya secara bersama-sama, Wing Wahyu Winarno

(2004:1.15). (2004:1.15).

Adapun komponen-komponen dari sistem informasi tersebut Adapun komponen-komponen dari sistem informasi tersebut

yaitu : yaitu :

1� 1� a.

a. Perangkat keras (Hardware), terdiri dari komputer, pheriferalPerangkat keras (Hardware), terdiri dari komputer, pheriferal

(printer), dan jaringan (printer), dan jaringan

b.

b. Perangkat lunak (Software), yang merupakan kumpulan dariPerangkat lunak (Software), yang merupakan kumpulan dari

perintah/fungsi

perintah/fungsi yang yang ditulis ditulis dengan dengan aturan aturan tertentu tertentu untukuntuk

memerintahkan komputer melaksanakan tugas tertentu. memerintahkan komputer melaksanakan tugas tertentu.

c.

c. Data, yang merupakan komponen dasar dari informasi yangData, yang merupakan komponen dasar dari informasi yang

akan diproses lebih lanjut untuk

akan diproses lebih lanjut untuk menghasilkan informasi.menghasilkan informasi.

d.

d. Manusia, seperti operator, pemimpin sistem informasi danManusia, seperti operator, pemimpin sistem informasi dan

sebagainya sebagainya

e.

e. Prosedur, seperti dokumentasi prosedur atau proses sistem,Prosedur, seperti dokumentasi prosedur atau proses sistem,

buku penuntun operasional (aplikasi) dan teknis. buku penuntun operasional (aplikasi) dan teknis.

E.

E. Pengertian Pengertian Sistem Sistem Informasi Informasi AkuntansiAkuntansi

Menurut Weygant (1996: 236), sistem informasi akuntansi adalah

Menurut Weygant (1996: 236), sistem informasi akuntansi adalah ssistem darissistem dari

pengumpulan dan pemrosesan

pengumpulan dan pemrosesan data-data transaksi dan menyebarkan data-data transaksi dan menyebarkan informasiinformasi

keuangan kepada pihak-pihak yang berkepentingan. keuangan kepada pihak-pihak yang berkepentingan.

Suatu sistem informasi akuntansi terdiri dari sekumpulan orang, prosedur dan Suatu sistem informasi akuntansi terdiri dari sekumpulan orang, prosedur dan

teknologi informasi. Sistem informasi akuntansi melakukan tiga fungsi teknologi informasi. Sistem informasi akuntansi melakukan tiga fungsi

penting dalam organisasi: penting dalam organisasi:

a.

a. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas danMengumpulkan dan menyimpan data tentang aktivitas-aktivitas dan

transaksi-transaksi sehingga organisasi dapat meninjau apa yang telah transaksi-transaksi sehingga organisasi dapat meninjau apa yang telah

terjadi. terjadi.

1� 1� b.

b. Memproses data menjadi informasi yang berguna untuk pengambilanMemproses data menjadi informasi yang berguna untuk pengambilan

keputusan yang memungkinkan manajemen untuk merencanakan, keputusan yang memungkinkan manajemen untuk merencanakan,

melaksanakan dan mengontrol aktivitas-aktivitas. melaksanakan dan mengontrol aktivitas-aktivitas.

c.

c. Menyediakan kontrol yang memadai untuk melindungi aset organisasiMenyediakan kontrol yang memadai untuk melindungi aset organisasi

termasuk data. Kontrol ini memastikan bahwa data tersedia saat termasuk data. Kontrol ini memastikan bahwa data tersedia saat

dibutuhkan dan data tersebut akurat dan dapat diandalkan. dibutuhkan dan data tersebut akurat dan dapat diandalkan.

F.

F. Pengertian Pengertian Siklus Siklus PendapatanPendapatan

Menurut Romney (2003:3), siklus pendapatan adalah suatu kegiatan Menurut Romney (2003:3), siklus pendapatan adalah suatu kegiatan

yang berulang-ulang dari kegiatan-kegiatan yang meliputi penjualan barang yang berulang-ulang dari kegiatan-kegiatan yang meliputi penjualan barang

atau jasa dan menagih pembayaran atas penjualan tersebut. Salah satu tujuan atau jasa dan menagih pembayaran atas penjualan tersebut. Salah satu tujuan

dari sistem informasi akuntansi atas siklus pendapatan adalah untuk dari sistem informasi akuntansi atas siklus pendapatan adalah untuk

mendukung performa kegiatan bisnis organisasi dengan memproses data mendukung performa kegiatan bisnis organisasi dengan memproses data

transaksi secara efisien. transaksi secara efisien.

Empat aktivitas bisnis yang dilakukan dalam siklus pendapatan Empat aktivitas bisnis yang dilakukan dalam siklus pendapatan

sebagai berikut : sebagai berikut :

a.

a. Penerimaan pesanan penjualan atau jasaPenerimaan pesanan penjualan atau jasa

b.

b. Pengiriman barang kepada pelangganPengiriman barang kepada pelanggan

c.

c. Penagihan dan pencatatan piutang usahaPenagihan dan pencatatan piutang usaha

d.

d. Pengumpulan kasPengumpulan kas

G.

G. Unsur Unsur pengendalian intern pengendalian intern dalam dalam system penerimaan system penerimaan kas kas dari dari piutangpiutang a. Organisasi

a. Organisasi

Fungsi akuntansi harus terpisah dari Fungsi kas Fungsi akuntansi harus terpisah dari Fungsi kas

20 20

Berdasarkan unsure pengendalian intern yang baik, fungsi Berdasarkan unsure pengendalian intern yang baik, fungsi

akuntansi harus dipisahkan dari kedua fungsi pokok yang laen yaitu akuntansi harus dipisahkan dari kedua fungsi pokok yang laen yaitu

fungsi operasi dan fungsi penyimpanan. Hal ini dimaksudkan untuk fungsi operasi dan fungsi penyimpanan. Hal ini dimaksudkan untuk

menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan

data akuntansi. Dengan kata lain, suatu sistem yang megabungkan data akuntansi. Dengan kata lain, suatu sistem yang megabungkan

fungsi akuntansi dengan kedua fungsi pokok lain akan membuka fungsi akuntansi dengan kedua fungsi pokok lain akan membuka

kesempatan bagi karyawan perusahaan untuk melakukan kesempatan bagi karyawan perusahaan untuk melakukan

kecurangandengan mengubah catatan akuntansi untuk menutupi kecurangandengan mengubah catatan akuntansi untuk menutupi

kecurangan yang dilakukannya. Dalam struktur organisasi fungsi kecurangan yang dilakukannya. Dalam struktur organisasi fungsi

akuntansi yang bertanggung jawab atas pencatatan piutang berada akuntansi yang bertanggung jawab atas pencatatan piutang berada

ditangan Bagian Piutang dan fungsi kas yang bertanggung jawab atas ditangan Bagian Piutang dan fungsi kas yang bertanggung jawab atas

penerimaan

penerimaan kas kas yang yang berasal berasal dari dari pelunasan pelunasan piutang piutang berada berada di di tangantangan

Bagian Kasa. Pemisahan kedua fungsi pokok ini akan mencegah Bagian Kasa. Pemisahan kedua fungsi pokok ini akan mencegah

manipulasi catatan piutang yang dikenal dengan julukan

manipulasi catatan piutang yang dikenal dengan julukan lapping.lapping.

Lapping

Lapping merupakan bentuk kecurangan penerimaan kas dari piutangmerupakan bentuk kecurangan penerimaan kas dari piutang

yang terjadi jika fungsi pencatatan piutang dan fungsi penerimaan kas yang terjadi jika fungsi pencatatan piutang dan fungsi penerimaan kas

dari piutang berada di tangan satu karyawan. Karyawan tersebut dari piutang berada di tangan satu karyawan. Karyawan tersebut

mempunyai kesempatan melakukan kecurangan yang disebut

mempunyai kesempatan melakukan kecurangan yang disebut lappinglapping

dengan cara menunda pencatatan penerimaan kas dari seorang debitur, dengan cara menunda pencatatan penerimaan kas dari seorang debitur,

menggunakan kas yang diterima dari debitur untuk kepentingan menggunakan kas yang diterima dari debitur untuk kepentingan

pribadinya

pribadinya dan dan menutupi menutupi kecurangannya kecurangannya dengan dengan cara cara mencatat mencatat keke

dalam kartu piutang debitur tersebut dari penerimaan

dalam kartu piutang debitur tersebut dari penerimaan kas debitur lain.kas debitur lain.

b.

21 21 1)

1) Debitur diminta untuk melakukan pembayaran dalam bentuk cek atasDebitur diminta untuk melakukan pembayaran dalam bentuk cek atas

nama atau dengan cara pemindah bukuan (giro bilyet). nama atau dengan cara pemindah bukuan (giro bilyet).

2)

2) Fungsi penagihan melakukan penagihan hanya atas dasar daftarFungsi penagihan melakukan penagihan hanya atas dasar daftar

piutang yang harus ditagih yang dibuat oleh fungsi akuntansi. piutang yang harus ditagih yang dibuat oleh fungsi akuntansi.

3)

3) Pengkreditan rekening pembantu piutang oleh fungsi akuntansiPengkreditan rekening pembantu piutang oleh fungsi akuntansi

(bagian piutang) harus didasarkan atas surat pemberitahuan yang (bagian piutang) harus didasarkan atas surat pemberitahuan yang

berasal dari debitur. berasal dari debitur.

H.

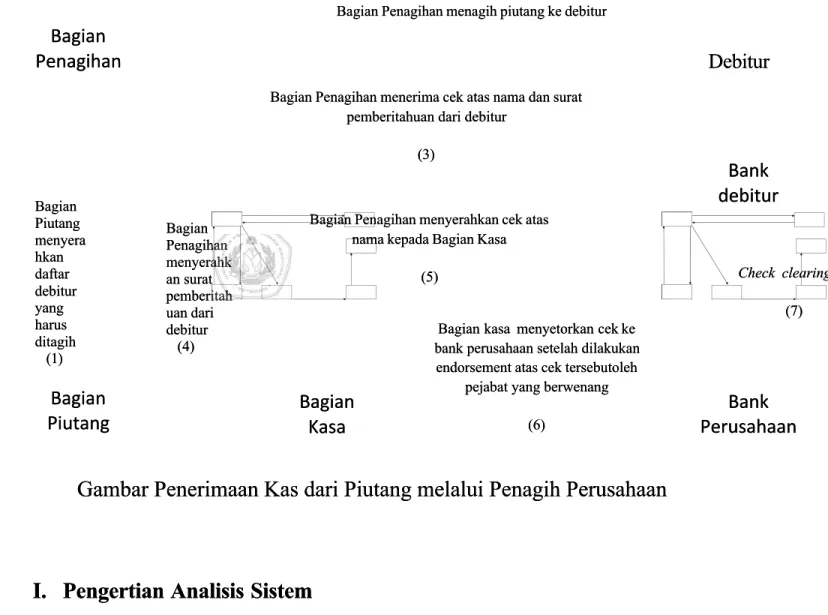

H. Sistem Sistem Penerimaan KPenerimaan Kas dari as dari Piutang mPiutang melalui Penagih elalui Penagih PerusahaanPerusahaan Prosedur-prosedur yang dilaksanakan yaitu :

Prosedur-prosedur yang dilaksanakan yaitu :

a.

a. Bagian piutang memberikan daftar piutang yang sudah saatnyaBagian piutang memberikan daftar piutang yang sudah saatnya

ditagih kepada Bagian Penagih. ditagih kepada Bagian Penagih.

b.

b. Bagian Penagihan mengirimkan penagih, yang merupakanBagian Penagihan mengirimkan penagih, yang merupakan

karyawan perusahaan, untuk melakukan penagihan kepada debitur. karyawan perusahaan, untuk melakukan penagihan kepada debitur.

c.

c. Bagian Penagihan menerima cek atas nama dan suratBagian Penagihan menerima cek atas nama dan surat

pemberitahuan dari debitur. pemberitahuan dari debitur.

d.

d. Bagian Penagihan menyerahkan cek kepada Bagian Kasa.Bagian Penagihan menyerahkan cek kepada Bagian Kasa.

e.

e. Bagian Penagihan menyerahkan surat pemberitahuan kepadaBagian Penagihan menyerahkan surat pemberitahuan kepada

Bagian Piutang untuk kepentingan posting ke dalam piutang. Bagian Piutang untuk kepentingan posting ke dalam piutang.

f.

f. Bagian Kasa mengirimkan kuitansi sebagai tanda penerimaan kasBagian Kasa mengirimkan kuitansi sebagai tanda penerimaan kas

kepada debitur. kepada debitur.

g.

g. Bagian Kasa menyetorkan cek ke bank, setelah cek atas cekBagian Kasa menyetorkan cek ke bank, setelah cek atas cek

tersebut dilakukan

22 22 h.

h. Bank perusahaan melakukan clearing atas cek tersebut ke bankBank perusahaan melakukan clearing atas cek tersebut ke bank

debitur. debitur.

(2) (2)

Bagian Penagihan menagih piutang ke debitur Bagian Penagihan menagih piutang ke debitur

Gambar Penerimaan Kas dari Piutang melalui Penagih Perusahaan Gambar Penerimaan Kas dari Piutang melalui Penagih Perusahaan

I.

I. Pengertian Pengertian Analisis Analisis SistemSistem Analisis Sistem (

Analisis Sistem (System AnalysisSystem Analysis) adalah penguraian dari suatu sistem) adalah penguraian dari suatu sistem

informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud

untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan,

kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kesempatan-kesempatan, hambatan-hambatan yang terjadi dan

kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan kebutuhan yang diharapkan sehingga dapat diusulkan

perbaikan- perbaikannya, Jogiyanto H.M (1990:129). perbaikannya, Jogiyanto H.M (1990:129). Check clearing Check clearing (7) (7) ������ ������ ��������� ��������� ������ ������ ������� ������� ������ ������ ���� ���� ���� ���� ���������� ���������� ���� ���� ������� ������� Debitur Debitur Bagian Bagian Piutang Piutang menyera menyera hkan hkan daftar daftar debitur debitur yang yang harus harus ditagih ditagih (1) (1) Bagian Bagian Penagihan Penagihan menyerahk menyerahk an surat an surat pemberitah pemberitah uan dari uan dari debitur debitur (4) (4)

Bagian Penagihan menerima cek atas nama dan surat Bagian Penagihan menerima cek atas nama dan surat

pemberitahuan dari debitur pemberitahuan dari debitur

(3) (3)

Bagian Penagihan menyerahkan cek atas Bagian Penagihan menyerahkan cek atas

nama kepada Bagian Kasa nama kepada Bagian Kasa

(5) (5)

Bagian kasa

Bagian kasa menyetorkan cek menyetorkan cek keke bank perusahaan setelah dilakukan bank perusahaan setelah dilakukan endorsement atas cek tersebutoleh endorsement atas cek tersebutoleh

pejabat yang berwenang pejabat yang berwenang

(6) (6)

23 23

Analisis sistem merupakan tahap setelah tahap perencanaan sistem Analisis sistem merupakan tahap setelah tahap perencanaan sistem

(( system system planning planning ) dan sebelum tahap rancangan sistem () dan sebelum tahap rancangan sistem ( system system designdesign) di) di

dalam pengembangan sistem. Tahap analisis sistem merupakan tahap yang dalam pengembangan sistem. Tahap analisis sistem merupakan tahap yang

paling kritis

paling kritis dan sangat dan sangat penting karena penting karena setiap kesalahan setiap kesalahan yang terjadi yang terjadi di dalamdi dalam

tahap ini akan mengakibatkan kesalahan pada tahap selanjunya. tahap ini akan mengakibatkan kesalahan pada tahap selanjunya.

Di dalam tahap analisis sistem terdapat langkah-langkah dasar yang Di dalam tahap analisis sistem terdapat langkah-langkah dasar yang

harus dilakukan oleh seorang analisis sistem yaitu mengidentifikasikan harus dilakukan oleh seorang analisis sistem yaitu mengidentifikasikan

masalah (

masalah (identifyidentify), memahami kerja dari sistem yang ada (), memahami kerja dari sistem yang ada (understand understand ),),

menganalisis sistem (

menganalisis sistem (analyzeanalyze), kemudian membuat laporan hasil analisis), kemudian membuat laporan hasil analisis

((report report ).).

Normalisasi Data Normalisasi Data

Normalisasi

Normalisasi adalah adalah suatu suatu tekhnik tekhnik untuk untuk mendapatkan mendapatkan satu satu himpunan himpunan (set)(set)

tabel yang ternomalisasi dan memenuhi aturan-aturan yang berlaku dalam tabel yang ternomalisasi dan memenuhi aturan-aturan yang berlaku dalam

basis

basis data data model model relasional. relasional. Tujuan Tujuan dari dari normalisasi normalisasi adalah adalah untukuntuk

menghilangkan kerangkapan data, mengurangi kompleksitas, untuk menghilangkan kerangkapan data, mengurangi kompleksitas, untuk

mempermudah permodifikasian data. Untuk mendapat bentuk normal, maka mempermudah permodifikasian data. Untuk mendapat bentuk normal, maka

aturan-aturan dalam normalisasi harus dipenuhi yang dinyatakan berdasarkan aturan-aturan dalam normalisasi harus dipenuhi yang dinyatakan berdasarkan

tingkatan-tingkatan normalisasi yang biasa digunakan dalam

tingkatan-tingkatan normalisasi yang biasa digunakan dalam normalisasi :normalisasi :

a)

a) Bentuk tidak NormalBentuk tidak Normal (Unnormalized / UNF)(Unnormalized / UNF)

Form yang terdapat satu atau lebih atribut yang menampung banyak Form yang terdapat satu atau lebih atribut yang menampung banyak

nilai atau informasi berulang

24 24 b)

b) Bentuk Normal PertamaBentuk Normal Pertama

Form normal pertama bersifat

Form normal pertama bersifat Atomic. Atomic. AtomicAtomic berarti berarti tidak tidak ada ada nilainilai

atribut yang merupakan sekelompok nilai (tidak ada set atribut yang atribut yang merupakan sekelompok nilai (tidak ada set atribut yang

berulang-ulang

berulang-ulang atau atau bernilai bernilai ganda). ganda). Mengandung Mengandung ketergantunganketergantungan

Parsial yaitu atribut

Parsial yaitu atribut non keynon key tergantung pada atribut tergantung pada atribut non keynon key yang lain. yang lain.

c)

c) Bentuk Normal KeduaBentuk Normal Kedua

Bentuk normal kedua mempunyai syarat bentuk data telah memenuhi Bentuk normal kedua mempunyai syarat bentuk data telah memenuhi

kriteria bentuk normal pertama. Semua atribut bukan kunci haruslah kriteria bentuk normal pertama. Semua atribut bukan kunci haruslah

bergantung

bergantung secara secara fungsional fungsional penuh penuh pada pada kunci kunci utama/utama/ primary primary key,key,

sehingga untuk membentuk normal kedua haruslah sudah ditentukan sehingga untuk membentuk normal kedua haruslah sudah ditentukan

kunci-kunci

kunci-kunci field field yang unik dan dapat mewakili atribut lain yangyang unik dan dapat mewakili atribut lain yang

menjadi anggotanya. menjadi anggotanya.

d)

d) Bentuk Normal KetigaBentuk Normal Ketiga

Untuk menjadi bentuk normal ketiga maka relasi haruslah dalam bentuk Untuk menjadi bentuk normal ketiga maka relasi haruslah dalam bentuk

normal kedua dan semua atribut bukan primer tidak punya hubungan normal kedua dan semua atribut bukan primer tidak punya hubungan

yang transitif. Suatu ketergantungan fungsional tidak langsung terhadap yang transitif. Suatu ketergantungan fungsional tidak langsung terhadap

superkey

superkey primary primary keykey dengan kata lain, setiap atribut bukan kuncidengan kata lain, setiap atribut bukan kunci

haruslah bergantung hanya pada

haruslah bergantung hanya pada primary primary keykey dan padadan pada primary primary keykey

secara menyeluruh. secara menyeluruh.

2� 2� BAB III BAB III METODA PENELITIAN METODA PENELITIAN A.

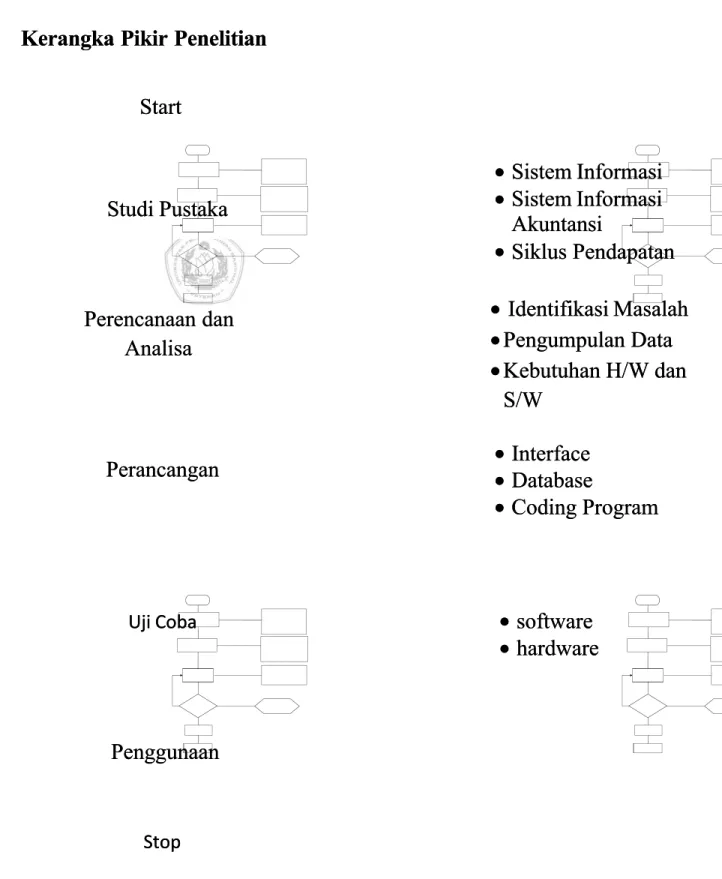

A. Kerangka Pikir PenelitianKerangka Pikir Penelitian

Gambar 3.1 Kerangka Pikir Penelitian dengan SDLC Gambar 3.1 Kerangka Pikir Penelitian dengan SDLC

Start Start

•

• Sistem InformasiSistem Informasi •

• Sistem InformasiSistem Informasi Akuntansi

Akuntansi •

• Siklus PendapatanSiklus Pendapatan

Perencanaan dan Perencanaan dan

Analisa Analisa

Perancangan

Perancangan •• InterfaceInterface •

• DatabaseDatabase •

• Coding ProgramCoding Program

• • softwaresoftware • • hardwarehardware Penggunaan Penggunaan •

• Identifikasi MasalahIdentifikasi Masalah •

•Pengumpulan DataPengumpulan Data •

•Kebutuhan H/W danKebutuhan H/W dan S/W S/W ��� ���� ��� ���� ���� ���� Studi Pustaka Studi Pustaka

2� 2� B.

B. Tahapan PenelitianTahapan Penelitian 1.

1. Studi PustakaStudi Pustaka

Pada tahap pertama ini penulis melakukan pengumpulan bahan Pada tahap pertama ini penulis melakukan pengumpulan bahan

pustaka

pustaka sebagai sebagai acuan acuan teori teori yang yang digunakan digunakan untuk untuk mendefinisikan mendefinisikan sistemsistem

informasi, sistem informasi akuntansi dan siklus pendapatan. informasi, sistem informasi akuntansi dan siklus pendapatan.

2.

2. Perencanaan dan AnalisaPerencanaan dan Analisa

Pada tahap perencanaan penulis mulai membuat Pengembangan Pada tahap perencanaan penulis mulai membuat Pengembangan

Sistem Informasi Akutansi Terkomputerisasi atas Siklus Pendapatan Pada PT. Sistem Informasi Akutansi Terkomputerisasi atas Siklus Pendapatan Pada PT.

Bona Eras Jaya. Pada tahap ini dilakukan pengumpulan data-data sampai Bona Eras Jaya. Pada tahap ini dilakukan pengumpulan data-data sampai

ditemukan masalah yang terdapat pada sistem berjalan tersebut. Masalah yang ditemukan masalah yang terdapat pada sistem berjalan tersebut. Masalah yang

ditemukan dalam sistem berjalan, diantaranya adalah belum tersedianya ditemukan dalam sistem berjalan, diantaranya adalah belum tersedianya

sebuah sistem informasi akuntansi yang dapat membantu bagian keuangan sebuah sistem informasi akuntansi yang dapat membantu bagian keuangan

PT. Bona Eras Jaya, belum tersedianya database untuk menyimpan dan PT. Bona Eras Jaya, belum tersedianya database untuk menyimpan dan

mengolah data-data sehingga sulit menampilkan laporan keuangan yang mengolah data-data sehingga sulit menampilkan laporan keuangan yang

akurat. akurat.

Pada tahap analisa

Pada tahap analisa sistem, penulis sistem, penulis mulai melakukan analismulai melakukan analisa terhadapa terhadap

sistem dari siklus pendapatan yang telah ada pada PT. Bona Eras Jaya. sistem dari siklus pendapatan yang telah ada pada PT. Bona Eras Jaya.

Tahap-tahap kegiatan analisa ini adalah : tahap kegiatan analisa ini adalah :

a.

a. Investigasi awal. Tujuannya adalah untuk memperolehInvestigasi awal. Tujuannya adalah untuk memperoleh

gambaran tentang masalah yang terdapat pada perusahaan. gambaran tentang masalah yang terdapat pada perusahaan.

b.

b. Melakukan penelitian terhadap sistem yang sudah ada danMelakukan penelitian terhadap sistem yang sudah ada dan

memahami cara kerjanya untuk mengumpulkan data tentang memahami cara kerjanya untuk mengumpulkan data tentang

sistem informasi akuntansi manual atas siklus pendapaatan. sistem informasi akuntansi manual atas siklus pendapaatan.

2� 2� c.

c. Mengindetifikasi kebutuhanMengindetifikasi kebutuhan useruser dan menentukan tujuan daridan menentukan tujuan dari

sistem yang baru. sistem yang baru.

3.

3. PerancanganPerancangan

a.

a. Melakukan perancangan konsep berupa pembuatan DFD danMelakukan perancangan konsep berupa pembuatan DFD dan

flowchart

flowchart dari siklus pendapatan pada PT. Bona Eras Jaya. dari siklus pendapatan pada PT. Bona Eras Jaya.

b.

b. Melakukan perancangan fisik yang meliputi :Melakukan perancangan fisik yang meliputi :

1)

1) Perancangan output. Perancangan ini menentukanPerancangan output. Perancangan ini menentukan

format dan isi dari laporan yang dih

format dan isi dari laporan yang dihasilkan.asilkan.

2)

2) Perancangan database. Perancangan ini menentukanPerancangan database. Perancangan ini menentukan

format database yang akan digunakan. format database yang akan digunakan.

3)

3) Perancangan input. Perancangan ini menentukan aplikasiPerancangan input. Perancangan ini menentukan aplikasi

yang digunakan pada kegiatan input data. yang digunakan pada kegiatan input data.

4.

4. PengujianPengujian

Setelah sistem selesai dirancang, maka tahap berikutnya adalah tahap Setelah sistem selesai dirancang, maka tahap berikutnya adalah tahap

pengujian. Pada

pengujian. Pada tahap intahap ini biasanya i biasanya terkait dengan terkait dengan pemrograman, instalasi pemrograman, instalasi dandan

rencana pemeliharaan. Dalam tahap ini juga dilakukan

rencana pemeliharaan. Dalam tahap ini juga dilakukan testing dan training testing dan training

dengan tujuan agar sistem dapat digunakan dengan sebaik-baiknya. dengan tujuan agar sistem dapat digunakan dengan sebaik-baiknya.

5. Penggunaan 5. Penggunaan

Tahap yang terakhir adalah tahap penggunaan dimana sistem sudah Tahap yang terakhir adalah tahap penggunaan dimana sistem sudah

siap digunakan oleh user. User biasanya adalah orang yang mengerti tentang siap digunakan oleh user. User biasanya adalah orang yang mengerti tentang

penggunaan sistem. penggunaan sistem.

2� 2� C.

C. Waktu Waktu dan dan Tempat Tempat PenelitianPenelitian

Penelitian ini dilaksanakan pada PT. Bona Eras Jaya yang menjadi objek Penelitian ini dilaksanakan pada PT. Bona Eras Jaya yang menjadi objek

penelitian dalam memperoleh sumber data. Pelaksanaannya sebagai berikut : penelitian dalam memperoleh sumber data. Pelaksanaannya sebagai berikut :

1. Waktu 1. Waktu

Penelitian dilaksanakan pada hari kerja pukul 11.00 – 15.00 WIB Penelitian dilaksanakan pada hari kerja pukul 11.00 – 15.00 WIB

selama ± satu bulan yang dimulai dari tanggal 2 Febuari 2010 s/d 30 Mei selama ± satu bulan yang dimulai dari tanggal 2 Febuari 2010 s/d 30 Mei

2010. 2010.

2. Tempat 2. Tempat

Penelitian dilakukan di Perusahaan yang menjadi obyek penelitian, Penelitian dilakukan di Perusahaan yang menjadi obyek penelitian,

yaitu: yaitu:

Nama Perusahaan

Nama Perusahaan : PT. Bona Eras Jaya: PT. Bona Eras Jaya

Alamat

Alamat Perusahaan Perusahaan : : Jl. Jl. Utan Utan Kayu Kayu No. No. 75 75 A, A, Jakarta Jakarta TimurTimur

D.

D. Alat Alat dan dan Bahan Bahan PenelitianPenelitian

Adapun spesifikasi perangkat keras maupun lunak yang digunakan dalam Adapun spesifikasi perangkat keras maupun lunak yang digunakan dalam

pengolahan data tersebut, adalah sebagai berikut: pengolahan data tersebut, adalah sebagai berikut:

1.

1. Spesifikasi Spesifikasi Perangkat Perangkat Keras:Keras:

Type

Type Processor Processor : : Intel(R) Intel(R) Core(TM) Core(TM) Duo Duo CPU CPU T2250T2250

@1,73GHz @1,73GHz

Memory

Memory / / RAM RAM : : 1 1 GBGB

Hardisk

Hardisk : : 100 100 GBGB

Keyboard

Keyboard : : 104 104 key key (standar)(standar)

Monitor

Monitor : : min min 14 14 inchinch

Printer

2� 2� Mouse

Mouse : : PS/2 PS/2 Optic Optic (standard)(standard)

2.

2. Spesifikasi Spesifikasi Perangkat Perangkat Lunak Lunak ::

Sistem Operasi yang digunakan: Windows XP P

Sistem Operasi yang digunakan: Windows XP Profesional SP2rofesional SP2

Aplikasi yang digunakan : Microsoft Office XP (Ms Word), Microsoft Aplikasi yang digunakan : Microsoft Office XP (Ms Word), Microsoft

Office Excel 2003 Office Excel 2003

30 30 BAB IV BAB IV

ANALISA DAN PERANCANGAN SISTEM ANALISA DAN PERANCANGAN SISTEM

Analisa sistem adalah tahap dimana analis sistem mengidentifikasikan Analisa sistem adalah tahap dimana analis sistem mengidentifikasikan

masalah-masalah kebutuhan pemakai, menyatakan secara spesifik sasaran-sasaran masalah-masalah kebutuhan pemakai, menyatakan secara spesifik sasaran-sasaran

yang harus dicapai untuk memenuhi kebutuhan pemakai, masalah alternatif-alternatif, yang harus dicapai untuk memenuhi kebutuhan pemakai, masalah alternatif-alternatif,

metode pemecahan masalah yang paling tepat, merencanakan dan menerapkan metode pemecahan masalah yang paling tepat, merencanakan dan menerapkan

rancangan sistemnya rancangan sistemnya..

A.

A. Profil PerusahaanProfil Perusahaan

PT Bona Eras Jaya yang berlokasi di Jalan Utan Kayu No. 75 A Jakarta PT Bona Eras Jaya yang berlokasi di Jalan Utan Kayu No. 75 A Jakarta

Timur merupakan perusahaan yang bergerak dalam bidang jasa Ekspedisi Muatan Timur merupakan perusahaan yang bergerak dalam bidang jasa Ekspedisi Muatan

Kapal

Kapal Laut Laut (EMKL). (EMKL). Yang Yang menangani menangani jasa jasa pengiriman pengiriman barang barang antarantar

pulau.Perusahaan

pulau.Perusahaan yang yang didirikan didirikan pada pada tahun tahun 2005 2005 ini ini sekarang sekarang dikelola dikelola oleh oleh BapakBapak

Soekarman sebagai Direktur Utama dan Bapak Erik Ariptono Sitorus sebagai Soekarman sebagai Direktur Utama dan Bapak Erik Ariptono Sitorus sebagai

Direktur. Direktur.

PT Bona Eras Jaya ini merupakan perusahaan EMKL yang sedang PT Bona Eras Jaya ini merupakan perusahaan EMKL yang sedang

berkembang

berkembang di di wilayah wilayah Jakarta Jakarta Timur. Timur. Pelanggan Pelanggan tetapnya tetapnya adalah adalah perusahaan-

perusahaan- perusahaan yang bergerak dibidang kontraktor dan pabrik. perusahaan yang bergerak dibidang kontraktor dan pabrik.

PT Bona Eras Jaya juga bekerjasama dengan Perusahaan yang bergerak PT Bona Eras Jaya juga bekerjasama dengan Perusahaan yang bergerak

dibidang transportasi antara lain, pelayaran dan angkutan darat. dibidang transportasi antara lain, pelayaran dan angkutan darat.

31 31 B.

B. Struktur OrganisasiStruktur Organisasi

Struktur organisasi merupakan kerangka dasar atau gambaran organisasi yang Struktur organisasi merupakan kerangka dasar atau gambaran organisasi yang

menunjukkan pekerjaan yang harus dilakukan setiap bagian atau anggota dari tiap menunjukkan pekerjaan yang harus dilakukan setiap bagian atau anggota dari tiap

organisasi yang bersangkutan dan yang menggambarkan kepada siapa anggota organisasi yang bersangkutan dan yang menggambarkan kepada siapa anggota

organisasi tersebut harus bertanggung jawab.Oleh sebab itu struktur organisasi organisasi tersebut harus bertanggung jawab.Oleh sebab itu struktur organisasi

haruslah dibuat sesederhana mungkin dan secara ekonomis sangat haruslah dibuat sesederhana mungkin dan secara ekonomis sangat

menguntungkan.Struktur organisasi harus bersandar pada penetapan garis-garis menguntungkan.Struktur organisasi harus bersandar pada penetapan garis-garis

wewenang dan tanggung jawab yang jelas.Adapun struktur organisasi dari PT Bona wewenang dan tanggung jawab yang jelas.Adapun struktur organisasi dari PT Bona

Eras Jaya adalah sebagai berikut. Eras Jaya adalah sebagai berikut.

STRUKTUR ORGANISASI PT. BONA ERAS JAYA STRUKTUR ORGANISASI PT. BONA ERAS JAYA

�������� ����� �������� ����� �������� �������� ���������� ���������� �� �� ��������/��������/ ������������ ������������ ��������� ��������� ������ ����������� ������ ����������� �������� �������� �������� �������� ������ ������ ��������� ���������

32 32 C.

C. Deskripsi Deskripsi PekerjaanPekerjaan

1. Komisaris 1. Komisaris

a.

a. Mengangkat Mengangkat Direktur Direktur dan dan berhak berhak memberhentikan memberhentikan Direktur Direktur bilabila

tindakannya

tindakannya bertentangan dan bertentangan dan membahayakan perusahaan.membahayakan perusahaan.

b.

b. Menyediakan dana dan berhak memeriksa keuangan perusahaanMenyediakan dana dan berhak memeriksa keuangan perusahaan

secara keseluruhan. secara keseluruhan.

c.

c. Melakukan pengawasan atas tindakan-tindakan direktur danMelakukan pengawasan atas tindakan-tindakan direktur dan

meminta pertanggungjawaban atas pekerjaan yang dilakukan meminta pertanggungjawaban atas pekerjaan yang dilakukan

direktur. direktur.

2.

2. Direktur UtamaDirektur Utama

a.

a. Memimpin, mengurus dan mengelola perusahaan sesuai denganMemimpin, mengurus dan mengelola perusahaan sesuai dengan

tujuan perusahaan. tujuan perusahaan.

b.

b. Mempunyai kewenanagan penuh terhadap bawahan.Mempunyai kewenanagan penuh terhadap bawahan.

3.

3. DirekturDirektur

a.

a. Bertanggung jawab atas semua keputusan yang dibuat terhadapBertanggung jawab atas semua keputusan yang dibuat terhadap

Direktur Utama. Direktur Utama.

b.

b. Menerima laporan aktivitas dari semua bagian.Menerima laporan aktivitas dari semua bagian.

c.

c. Membuat laporan aktivitas perencanaan produk kepadaMembuat laporan aktivitas perencanaan produk kepada

Direktur Utama. Direktur Utama.

4.

4. Administrasi dan KeuanganAdministrasi dan Keuangan

a.

33 33 b.

b. Mencatat dan menghitung semua pengeluaran dan pemasukanMencatat dan menghitung semua pengeluaran dan pemasukan

uang setiap hari. uang setiap hari.

c.

c. Mempertanggungjawabkan semua urusan keuangan kepadaMempertanggungjawabkan semua urusan keuangan kepada

direktur. direktur.

d.

d. Membuat tagihan customers.Membuat tagihan customers.

e.

e. Mengurusi masalah pembayaran pajak perusahaan.Mengurusi masalah pembayaran pajak perusahaan.

5.

5. Bagian PenagihanBagian Penagihan

Bertanggung jawab untuk melakukan penagihan kepada para Bertanggung jawab untuk melakukan penagihan kepada para

debitur perusahaan. debitur perusahaan. 6. 6. SekretarisSekretaris Membantu Direktur Membantu Direktur 7.

7. General ManajerGeneral Manajer

Bertanggung jawab atas semua urusan kepegawaian PT. Bertanggung jawab atas semua urusan kepegawaian PT.

Bona Eras Jaya Bona Eras Jaya

8.

8. Kepala operasional lapanganKepala operasional lapangan

Mengatur dan mengawasi pengiriman barang sampai tempat tujuan. Mengatur dan mengawasi pengiriman barang sampai tempat tujuan.

9.

9. KaryawanKaryawan

Membantu bagian operasional di lapangan. Membantu bagian operasional di lapangan.

10.

10. Bagian PenagihanBagian Penagihan

Menagih pelanggan yang sudah jatuh tempo. Menagih pelanggan yang sudah jatuh tempo.

34 34 D.

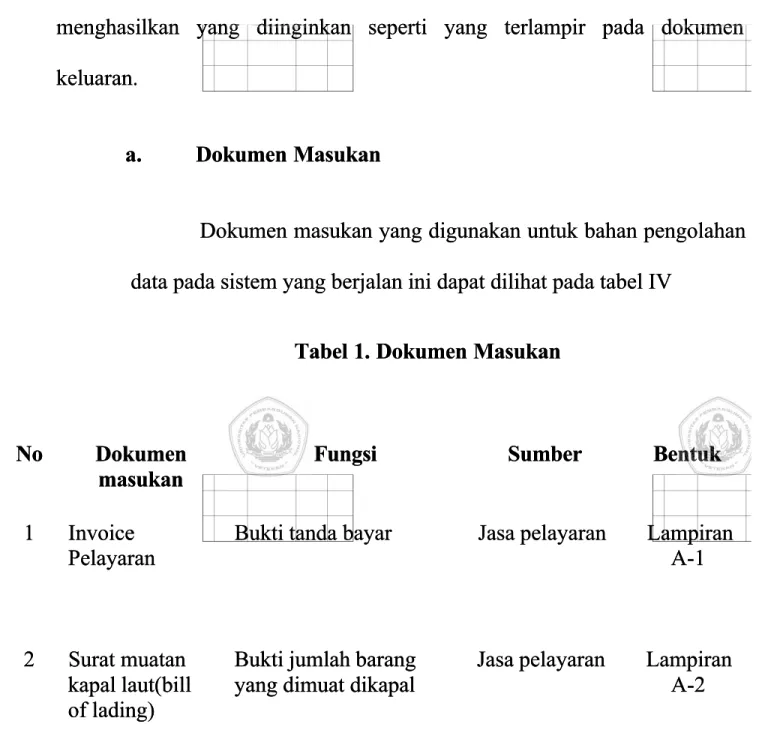

D. Analisa Analisa Kebutuhan Kebutuhan InformasiInformasi

1.

1. Dokumen Dokumen yang yang digunakandigunakan

Pada sistem yang berjalan terdapat beberapa dokumen yang terlibat, Pada sistem yang berjalan terdapat beberapa dokumen yang terlibat,

dokumen-dokumen tersebut berupa dokumen keluaran yang dihasilkan dari dokumen-dokumen tersebut berupa dokumen keluaran yang dihasilkan dari

hasil proses pengolahan data tersebut. Sedangkan dokumen masukan hasil proses pengolahan data tersebut. Sedangkan dokumen masukan

merupakan masukan

merupakan masukan yang diyang dibutuhkan untuk butuhkan untuk proses pengolahan proses pengolahan data data gunaguna

menghasilkan yang diinginkan seperti yang terlampir pada dokumen menghasilkan yang diinginkan seperti yang terlampir pada dokumen

keluaran. keluaran.

a.

a. Dokumen MasukanDokumen Masukan

Dokumen masukan yang digunakan untuk bahan pengolahan Dokumen masukan yang digunakan untuk bahan pengolahan

data pada sistem yang berjalan ini dapat dilihat pada tabel IV data pada sistem yang berjalan ini dapat dilihat pada tabel IV

Tabel 1. Dokumen Masukan Tabel 1. Dokumen Masukan

No Dokumen No Dokumen masukan masukan

Fungsi

Fungsi Sumber Sumber BentukBentuk

1 Invoice 1 Invoice

Pelayaran Pelayaran

Bukti

Bukti tanda tanda bayar bayar Jasa Jasa pelayaran pelayaran LampiranLampiran A-1 A-1

2

2 Surat Surat muatanmuatan kapal laut(bill kapal laut(bill of lading) of lading)

Bukti jumlah barang Bukti jumlah barang yang dimuat dikapal yang dimuat dikapal

Jasa

Jasa pelayaran pelayaran LampiranLampiran A-2 A-2