PROGRAM S-1 EKSTENSI MEDAN

ANALISIS LAPORAN KEUANGAN SEBAGAI DASAR PENILAIAN

KINERJA KEUANGAN PADA PT. PERKEBUNAN

NUSANTARA IV (PERSERO)

MEDAN

SKRIPSI

OLEH :

R. MEUTIA FRANSISKA 040521122

MANAJEMEN

Guna Memperoleh Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

i

R. Meutia Fransiska (2008) melakukan penelitian dengan judul “Analisis Laporan Keuangan Sebagai Dasar Penilaian Kinerja Keuangan Pada PT Perkebunan Nusantara IV (Persero) Medan” dibawah bimbingan Dosen Pembimbing Nisrul Irawati SE,MBA, Ketua Departemen Manajemen Ibu Prof. DR. Ritha F. Dalimunthe, SE, Msi, sebagai Dosen Penguji I Bapak Drs. Syahyunan, Msi serta Dosen Penguji II Bapak Drs Abidan Aritonang.

PT Perkebunan Nusantara IV (Persero) Medan merupakan salah satu BUMN Perkebunan di Indonesia yang berkedudukan di Sumatera Utara. Komoditi utama dari perusahaan adalah Kelapa Sawit, Teh, dan Kakao yang didukung dengan pabrik pengolahan masing-masing komoditi tersebut.

Tujuan penelitian adalah untuk menganalisis laporan keuangan PTPN IV (Persero) Medan sehingga dapat mengukur kinerja keuangannya dari tahun 2002 sampai 2006. Sebagai Metode analisis digunakan analisis rasio keuangan secara time series dari tahun 2002 hingga tahun 2006, serta indikator penilaian tingkat kesehatan yang telah ditetapkan oleh Keputusan Menteri Badan Usaha Milik Negara tahun 2002, No. KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara.

Hasil analisis menunjukkan penurunan dari sisi likuiditas dan rentabilitas disertai meningkatnya rasio solvabilitas dan rasio aktivitas, terutama untuk perputaran piutang. Di sisi lain, berdasarkan indikator tingkat kesehatan yang telah ditetapkan oleh Keputusan Menteri BUMN tahun 2002 terlihat adanya penurunan total skor penilaian dan predikat tingkat kesehatan, meskipun secra umum PT Perkebunan Nusantara IV (Persero) Medan masih tergolong Sehat.

vii

Halaman

Gambar 1.1 Kerangka Konseptual………...4 Gambar 3.1 Struktur Organisasi PT Perkebunan Nusantara IV

Halaman

Tabel 1.1 Posisi Keuangan PT Perkebunan Nusantara IV (Persero)

Tahun 2002 sampai 2006………...2

Tabel 2.1 Aspek dan Bobot Penilaian Kinerja Perusahaan..………...22

Tabel 2.2 Daftar Indikator dan Bobot Aspek Keuangan………24

Tabel 2.3 Daftar skor penilaian ROE……….….……….………..24

Tabel 2.4 Daftar skor penilaian ROI………..….…….….……...25

Tabel 2.5 Daftar skor penilaian Rasio Kas (Cash Ratio)…....……….………..25

Tabel 2.6 Daftar skor penilaian Current Rato………..………..26

Tabel 2.7 Daftar skor penilaian Collection Periods…...……….………….………..26

Tabel 2.8 Daftar skor penilaian Perputaran Persediaan………...………..27

Tabel 2.9 Daftar skor penilaian Perputaran Total Asset……..………..27

Tabel 2.10 Daftar skor penilaian Rasio Modal terhadap jumlah aktiva……….…..…28

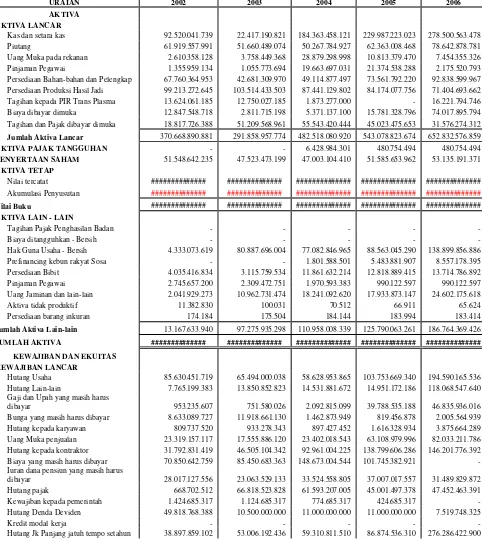

Tabel 3.1 Neraca PT Perkebunan Nusantara IV (Persero) Per 31 Desember Tahun 2002 - 2006…...52

Tabel 3.2 Laporan Laba Rugi PT Perkebunan Nusantara IV (Persero) Per 31 Desember Tahun 2002 - 2006…...53

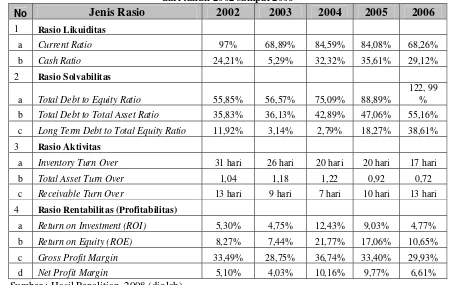

Tabel 3.3 Rasio Keuangan PT Perkebunan Nusantara IV (Persero) Tahun 2002 - 2006…...64

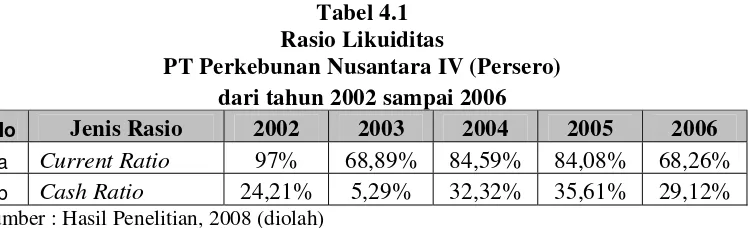

Tabel 4.1 Rasio Likuiditas PT Perkebunan Nusantara IV (Persero) Tahun 2002 - 2006…...65

Tahun 2002 - 2006…...67 Tabel 4.4 Rasio Rentabilitas (Profitabilitas) PT Perkebunan Nusantara IV (Persero)

Tahun 2002 - 2006…...69 Tabel 4.5 Daftar Indikator dan Bobot Aspek Keuangan

PT Perkebunan Nusantara IV (Persero)

Tahun 2002 - 2003…...71 Tabel 4.6 Daftar Indikator dan Bobot Aspek Keuangan

PT Perkebunan Nusantara IV (Persero)

Tahun 2003 - 2004…...73 Tabel 4.7 Daftar Indikator dan Bobot Aspek Keuangan

PT Perkebunan Nusantara IV (Persero)

Tahun 2004 - 2005…...75 Tabel 4.8 Daftar Indikator dan Bobot Aspek Keuangan

PT Perkebunan Nusantara IV (Persero)

Tahun 2005 - 2006…...77 Tabel 4.9 Bobot Penilaian Kinerja Keuangan

PT Perkebunan Nusantara IV (Persero)

ABSTRAK ……….i

DAFTAR ISI ………....ii

DAFTAR TABEL ………....v

DAFTAR GAMBAR ……….vii

BAB I PENDAHULUAN ……….….……….……….1

A. Latar Belakang Masalah………..….…….….……....1

B. Perumusan Masalah………..…....……….………3

C. Kerangka Konseptual……….………..…………..4

D. Tujuan dan Manfaat Penelitian………...……….………….………….5

1. Tujuan Penelitian………...………..5

2. Manfaat Penelitian……….…………..………5

E. Metode Penelitian………...……….…..….6

1. Batasan Operasional……….………...…….6

2. Lokasi dan Jangka Waktu Penelitian…………..……….……6

3. Jenis Data……….………7

4. Teknik Pengumpulan Data.………….….………7

5. Metode Analisis Data………...…….……..……….………8

BAB II URAIAN TEORITIS………….………..……….10

A. Penelitian Terdahulu.……….…………...10

B. Laporan Keuangan……….…………..10

1. Pengertian Laporan Keuangan………. .10

2. Pentingnya Laporan Keuangan ...……..………...……...11

Laporan Keuangan ……….…14

5. Metode dan Teknik Analisis Laporan Keuangan……….….14

C. Rasio Keuangan………17

1. Rasio Likuiditas………...………...17

2. Rasio Solvabilitas………...………..………..18

3. Rasio Aktivitas….………...……….…..19

4. Rasio Rentabilitas………...……….…...20

D. Penilaian Kinerja Keuangan……….22

BAB III GAMBARAN UMUM PERUSAHAAN………29

A. Sejarah Berdirinya PT Perkebunan Nusantara IV (Persero)….……...29

B. Bidang Usaha Perusahaan.……….…………..30

C. Visi. Misi dan Tujuan PT Perkebunan Nusantara IV (Persero)……...31

1. Visi PT Perkebunan Nusantara IV (Persero)……...31

2. Misi PT Perkebunan Nusantara IV (Persero)……...31

3. Tujuan PT Perkebunan Nusantara IV (Persero)………...32

D. Strategi PT Perkebunan Nusantara IV (Persero)………...……...34

E. Struktur Organisasi PT Perkebunan Nusantara IV (Persero)...……35

F. Laporan Keuangan PT Perkebunan Nusantara IV (Persero)…………51

G. Perhitungan Rasio Keuangan………...54

BAB IV ANALISA DAN EVALUASI………..………65

A. Analisis Rasio Keuangan PT Perkebunan IV (Persero)…….………..65

1. Rasio Likuiditas...……...65

2. Rasio Solvabilitas...……...66

B. Analisis Tingkat Kesehatan PT Perkebunan

Nusantara IV (Persero)……….…....70

BAB V KESIMPULAN DAN SARAN……….………80

A. Kesimpulan………..80

B. Saran……….…81 DAFTAR PUSTAKA

i

R. Meutia Fransiska (2008) melakukan penelitian dengan judul “Analisis Laporan Keuangan Sebagai Dasar Penilaian Kinerja Keuangan Pada PT Perkebunan Nusantara IV (Persero) Medan” dibawah bimbingan Dosen Pembimbing Nisrul Irawati SE,MBA, Ketua Departemen Manajemen Ibu Prof. DR. Ritha F. Dalimunthe, SE, Msi, sebagai Dosen Penguji I Bapak Drs. Syahyunan, Msi serta Dosen Penguji II Bapak Drs Abidan Aritonang.

PT Perkebunan Nusantara IV (Persero) Medan merupakan salah satu BUMN Perkebunan di Indonesia yang berkedudukan di Sumatera Utara. Komoditi utama dari perusahaan adalah Kelapa Sawit, Teh, dan Kakao yang didukung dengan pabrik pengolahan masing-masing komoditi tersebut.

Tujuan penelitian adalah untuk menganalisis laporan keuangan PTPN IV (Persero) Medan sehingga dapat mengukur kinerja keuangannya dari tahun 2002 sampai 2006. Sebagai Metode analisis digunakan analisis rasio keuangan secara time series dari tahun 2002 hingga tahun 2006, serta indikator penilaian tingkat kesehatan yang telah ditetapkan oleh Keputusan Menteri Badan Usaha Milik Negara tahun 2002, No. KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara.

Hasil analisis menunjukkan penurunan dari sisi likuiditas dan rentabilitas disertai meningkatnya rasio solvabilitas dan rasio aktivitas, terutama untuk perputaran piutang. Di sisi lain, berdasarkan indikator tingkat kesehatan yang telah ditetapkan oleh Keputusan Menteri BUMN tahun 2002 terlihat adanya penurunan total skor penilaian dan predikat tingkat kesehatan, meskipun secra umum PT Perkebunan Nusantara IV (Persero) Medan masih tergolong Sehat.

PENDAHULUAN

A. Latar Belakang Masalah

Umumnya perusahaan bertujuan untuk memperoleh keuntungan dengan dana seefisien mungkin. Kebutuhan dan penggunaan dana oleh perusahaan dapat dilihat dari laporan keuangan, karena pada laporan keuangan tertuang segala aktivitas dan transaksi yang dilakukan oleh perusahaan. Dari laporan keuangan yang dibuat oleh perusahaan juga mampu menjadi salah satu cara untuk mengetahui kondisi keuangannya sehingga bisa dilakukan pengukuran kinerja perusahaan tersebut dari tahun ke tahun.

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau periode tertentu. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Analisis terhadap laporan keuangan berarti menggali lebih banyak informasi yang dikandung didalam suatu laporan keuangan pada suatu perusahaan, tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk menentukan atau menilai kinerja keuangan suatu perusahaan. Hasil analisis laporan keuangan ini kemudian sangat diperlukan oleh pihak-pihak yang berkepentingan.

Menurut Darsono (2005:26), laporan keuangan merupakan alat bagi manajemen untuk mempertanggungjawbkan pengelolaan perusahaan yang telah dipercayakan kepadanya. Laporan ini juga berfungsi untuk menilai kinerja manajemen dalam mengelola sumber daya yang dimiliki dan memaksimalkannya.

perusahaan ke arah peningkatan efisiensi dan daya saing. Pengukuran pencapaian kinerja keuangan merupakan pengukuran yang dilakukan dengan menggambarkan apakah hasil kegiatan tahun berjalan dapat tercapai dengan disertai analisis atas faktor internal dan eksternal yang mempengaruhi tercapainya kinerja keuangan tahun berjalan.

PT. Perkebunan Nusantara IV (Persero) merupakan perusahaan perkebunan di Sumatera Utara yang memiliki 37 unit usaha. Letak unit usaha PT Perkebunan Nusantara IV (Persero) memiliki 8 lokasi di daerah tingkat II, yaitu Simalungun, Deli Serdang, Asahan, Labuhan Batu, Langkat, Tobasa, Tapanuli Utara dan Medan. Dalam perkembangannya, PT Perkebunan Nusantara IV (Persero) menjalankan usaha agribisnis perkebunan dibidang kelapa sawit, teh dan kakao, serta menghasilkan produk minyak sawit, inti sawit, teh jadi, biji kakao kering dn produk turunan lainnya. PT Perkebunan Nusantara IV (Persero) Medan terus berusaha meningkatkan daya saing produknya, didukung oleh sistem, cara kerja dan lingkungan kerja yang mendorong kreativitas dan inovasi untuk peningkatan produktivitas dan efektivitas.

Tabel 1.1 menampilkan perkembangan posisi keuangan PT Perkebunan Nusantara IV (Persero) Medan selama 5 tahun, dari tahun 2002 hingga tahun 2006 :

Tabel 1.1

Posisi Keuangan PT Perkebunan Nusantara IV (Persero) Tahun 2002 sampai 2006

( dalam Rp )

No Keterangan 2002 2003 2004 2005 2006

1 Aktiva Lancar 370,668,890,881 291,858,957,774 482,518,080,920 543,078,823,674 652,832,576,859 2 Total Aktiva 1,707,822,891,745 1,759,899,141,759 2,070,885,726,453 2,451,613,787,209 3,042,969,113,684 3

Kewajiban

Berdasarkan Tabel 1.1, dapat dilihat bahwa tingkat kewajiban lancar lebih besar daripada aktiva lancar, hal ini tentu merugikan dalam pengelolaan modal kerja. Bila ditinjau dari sisi laporan laba rugi, terlihat adanya kenaikan penjualan sejak tahun 2002 sampai 2004 kemudian penjualan berturut-turut menurun ditahun 2005 dan 2006. Peningkatan dan penurunan tingkat penjualan tersebut ternyata tidak terlalu berpengaruh terhadap laba bersih yang justru terus meningkat hingga tahun 2005 dan menurun di tahun 2006. Gambaran ini memang belum menggambarkan kinerja keuangan PT Perkebunan Nusantara IV (Persero) Medan secara keseluruhan, oleh sebab itu perlu dilakukan analisis lebih lanjut dari sisi keuangannya, terutama berdasarkan infomasi yang diperoleh dari Laporan Keuangan PT Perkebunan Nusantara IV (Persero) Medan. Laporan Keuangan ini merupakan data paling umum yang tersedia untuk tujuan tersebut, yang memuat hasil investasi operasi dan pembiayaan PT Perkebunan Nusantara IV (Persero) Medan dalam tiap periode sehingga mampu menghasilkan laba. Untuk memahami bagaimana kinerja keuangan pada PT Perkebunan Nusantara IV (Persero) Medan, maka penulis tertarik untuk melakukan penelitian dengan judul :

“ ANALISIS LAPORAN KEUANGAN SEBAGAI DASAR PENILAIAN KINERJA KEUANGAN PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN “ .

B. Perumusan Masalah

C. Kerangka Konseptual

Setiap perusahaan memiliki tujuan, yang diwujudkan dalam akivitas – aktivitas yang telah direncanakan, baik meliputi produksi, pemasaran sampai hasil penjualan. semua transaksi yang dilakukan dicatat dalam laporan keuangan. Laporan keuangan kemudian diolah dan dianalisis sehingga memberikan informasi mengenai kondisi keuangan, baik yang sedang berjalan maupun pengaruh keuangan dari kejadian masa lalu untuk mengukur kinerja keuangan perusahaan.

Aktivitas Perusahaan

AnalisisLaporan Keuangan Perusahaan

Kinerja Keuangan

Gambar 1.1 Kerangka Konseptual Sumber: Agnes Sawir (2001)

Menurut Sawir (2001:2), penilaian kondisi keuangan perusahaan dapat dilakukan dengan berbagai cara, salah satunya melalui rasio atau indeks, yang menghubungkan data keuangan yang satu dengan lainnya. Salah satu cara yang digunakan dalam analisis rasio keuangan diperoleh melalui perbandingan rasio sekarang dengan yang lalu dan dengan yang akan datang untuk perusahaan yang sama. Cara lainnya dengan membuat perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis.

seperti lima tahunan. Penilaian kinerja perusahaan dari aspek keuangan dapat dilakukan dengan berbagai cara, salah satunya dengan menggunakan rasio keuangan.

Penilaian kinerja keuangan perusahaan swasta umumnya menggunakan analisis likuiditas, solvabilitas, dan rentabilitas. Hasil penilaian kinerja perusahaan swasta tidak diatur secara baku dengan peraturan pemerintah. Sedangkan perusahaan milik negara atau Badan Usaha Milik Negara (BUMN) seperti PT Perkebunan Nusantara IV (Persero) Medan dinilai kesehatannya dengan peraturan yang sudah dibakukan. Penilaian meliputi aspek keuangan / finansial, operasional dan administrasi yang diberikan suatu bobot tertentu, meliputi yang bergerak dibidang infrastruktur dan non infrastruktur.

Pedoman untuk menilai tingkat kesehatan atau kinerja BUMN bersumber dari Keputusan Menteri Badan Usaha Milik Negara tahun 2002, No. KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara. Berdasarkan penilaian kinerja BUMN tersebut dapat dilakukan analisis kinerja PT Perkebunan Nusantara IV (Persero) Medan dengan memperhatikan standar penilaian perusahaan BUMN yang berlaku umum.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis laporan keuangan PT Perkebunan Nusantara IV (Persero) Medan dalam rangka mengukur kinerja keuangannya dari tahun 2002 sampai 2006.

2. Manfaat Penelitian

a. Bagi Penulis

Menambah wawasan dan pengetahuan penulis mengenai proses analisis laporan keuangan untuk mengukur kinerja keuangan suatu perusahaan.

b. Bagi Perusahaan

Sebagai bahan pertimbangan dan sumbangan pemikiran bagi PT Perkebunan Nusantara IV (Persero) Medan untuk mengukur kinerja keuangannya.

c. Bagi Peneliti Berikutnya

Penelitian ini diharapkan berguna sebagai bahan masukan bagi para peneliti berikutnya yang memiliki ketertarikan yang sama.

E. Metode Penelitian 1. Batasan Operasional

Dalam penelitian ini penulis membatasi analisis dengan menggunakan data yang berasal dari :

a. Laporan keuangan PT Perkebunan Nusantara IV (Persero) Medan, yang terdiri dari :

- Neraca per 31 Desember 2002 sampai dengan 2006 - Laporan Laba Rugi Periode 2002 sampai dengan 2006

b. Keputusan Menteri Badan Usaha Milik Negara tahun 2002, No. 100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara (terlampir).

2. Lokasi dan Jangka Waktu Penelitian

Waktu Penelitian direncanakan berlangsung dari Bulan Juli 2007 sampai Bulan Oktober 2007.

3. Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer yang digunakan berupa hasil wawancara dengan bagian SDM dan bagian keuangan PT Perkebunan Nusantara IV (Persero) Medan. Sedangkan data sekunder yang digunakan dalam penelitian ini adalah :

a. Sejarah singkat perusahaan PT Perkebunan Nusantara IV (Persero) Medan. b. Struktur Organisasi dan pembagian tugas pada PT Perkebunan Nusantara

IV (Persero) Medan.

c. Laporan keuangan PT Perkebunan Nusantara IV (Persero) Medan periode 2002 sampai 2006.

d. Keputusan Menteri Badan Usaha Milik Negara tahun 2002, No. KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara.

e. Hasil publikasi, buku-buku ilmiah dan literature lainnya yang diperoleh berkaitan dengan masalah yang diteliti oleh penulis.

4. Teknik Pengumpulan Data a. Teknik Wawancara

Yaitu melakukan wawancara langsung dengan bagian SDM dan bagian keuangan PT Perkebunan Nusantara IV (Persero) Medan.

b. Studi Dokumentasi

5. Metode Analisis Data

Metode analsis data yang dipergunakan dalam penelitian ini adalah sebagai beikut :

a. Metode Deskriptif

Pengolahan data berdasarkan metode analisis deskriptif dilakukan dengan cara menyusun data, mengelompokkannya dan sekaligus menginterprestasikannya sehingga diperoleh ganbaran yang jelas mengenai kondisi keuangan PT Perkebunan Nusantara IV (Persero) Medan.

b. Metode Kuantitatif

Metode kuantitatif merupakan metode yang digunakan untuk menganalisis data yang disajikan dalam bentuk angka, yaitu yang berkaitan dengan rasio keuangan PTPN IV (Persero) Medan. Rasio yang digunakan antara lain : - Current Ratio

- Cash Ratio

- Total Debt to Equity Ratio - Total Debt to Total Asset

- Long Term Debt to Total Equity Ratio

- Inventory Turn Over (Perputaran Persediaan) - Total Asset Turn Over (Perputaran Aktiva) - Receivable Turn Over (Perputaran Piutang) - Return on Investment (ROI)

c. Metode Time Series

URAIAN TEORITIS

A. Penelitian Terdahulu

Hamidullah (2004) melakukan penelitian dengan judul “ Analisis Rasio

Keuangan Sebagai Dasar Untuk Memprediksi Kondisi Keuangan Perusahaan Pada

PT. Agro Max Indo Medan “, melakukan evaluasi kinerja keuangan dengan

membandingkan hasil rasio keuangan baik likuiditas, leverage, aktivitas, serta rasio

profitabilitas dengan standar rasio keuangan yang telah ditetapkan perusahaan.

Standar rasio ini merupakan sebuah data keuangan hasil dari pengalaman kinerja

keuangan perusahaan PT. Agro Max Indo Medan pada periode sebelumnya yang

dianggap paling baik atau berhasil dan merupakan rasio yang diusahakan harus

dicapai perusahaan.

Sari (2005) melakukan penelitian dengan judul ” Analisis Posisi Likuiditas

dan Kemampulabaan,Studi Kasus PTPN IV Kebun Adolina. Sari menyimpulkan telah

terjadi penurunan tingkat likuiditas dan kemampulabaan pada PT. Perkebunan IV

Kebun Adolina pada tahun 2003 yang disebabkan adanya penurunan modal kerja dan

laba usaha perusahaan.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Tambunan (2004:5), Laporan keuangan merupakan alat informasi

keuangan dari perusahaan yangtelah dihimpun dan diolah dalam proses akuntansi.

Laporan keuangan merupakan hasil ringkasan data keuangan perusahaan yang

yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan

perusahaan.

Sedangkan Sawir (2003:2) berpendapat bahwa laporan keuangan merupakan

informasi historis yang mencatat setiap transaksi keuangan dan diolah melalui proses

akuntansi. Laporan keuangan adalah media yang dapat dipergunakan untuk meneliti

kondisi kesehatan perusahaan.

2. Pentingnya Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai “alat

penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan

tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat

menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil

analisa tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan. Jadi

untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang telah

dicapai oleh perusahaan tersebut perlu adanya laporan keuangan dari perusahaan yang

bersangkutan.

Mereka yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan tersebut,

dan kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan

perusahaan yang bersangkutan, yang terdiri dari Neraca, Laporan Laba Rugi serta

laporan-laporan keuangan lainnya. Dengan melakukan analisis terhadap pos – pos

neraca akan dapat diketahui gambaran posisi keuangannya, sedangkan analisa

terhadap Laporan Laba Rugi akan memberikan gambaran tentang hasil atau

Arifin (2007:8), menjelaskan bahwa pemakai laporan keuangan meliputi

investor, calon investor, karyawan, pemberi pinjaman, pemasok, pemerintah maupun

masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa

kebutuhan yang berbeda, antara lain :

a. Investor atau calon investor berkepentingan terhadap resiko yang melekat dari

hasil pengembangan investasi yang dilakukannya. Investor juga memerlukan

informasi untuk membantu menentukan apakah harus membeli, menahan atau

menjual investasi tersebut. Pemegang saham juga memerlukan informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan dalam

membayar deviden.

b. Karyawan atau kelompok yang mewakili memerlukan informasi mengenai

stabilitas dan profitabilitas perusahaan. Karyawan juga tertarik dengan

informasi yang memungkinkan mereka menilai kepentingan perusahaan dalam

memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

c. Kreditur atau pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka memutuskan apakah pinjaman serta bunganya dapat

dibayar pada saat jatuh tempo.

d. Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang

memungkinkan mereka memutuskan apakah jumlah yang terhutang akan

dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan

dalam tenggang waktu yang lebih pendek dari pada pemberi pinjaman kecuali

kalau sebagai pelanggan utama yang tergantung pada kelangsungan hidup

perusahaan.

e. Pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup

f. Pemerintah membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan kebijakan pajak dan pengumpulan data untuk menyusun statistik

pendapatan nasional dan lain-lain.

3. Tujuan Laporan Keuangan

Arifin (2007:9) juga mengemukakan bahwa tujuan penyusunan laporan

keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta posisi keuangan suatu perusahaan yang bermanfaat bagi sebagian besar

pemakai dalam pengambilan keputusan ekonomi. Informasi mengenai posisi

keuangan digunakan untuk evaluasi perusahaan dalam menghasilkan kas (dan setara

dengan kas), dan waktu serta kepastian hasil tersebut. Posisi keuangan dipengaruhi

oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas,

serta kemampuan beradaptasi dengan perubahan lingkungan.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai

perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa

depan. Informasi ini bermanfaat untuk memprediksi kapasitas perusahaan dalam

menghasilkan arus kas dari sumber daya yang ada, disamping berguna dalam

perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan

tambahan sumber daya.

Informasi perubahan posisi keuangan bermanfaat untuk menilai aktivitas

investasi, pendanaan dan operasi selama periode pelaporan. Selain hal tersebut,

informasi ini berguna sebagai dasar menilai kemampuan perusahaan dalam

menghasilkan kas (dan setara kas) serta kebutuhan perusahaan memanfaatkan arus kas

4. Faktor – faktor yang perlu diperhatikan dalam analisis Laporan Keuangan Analisis laporan keuangan dapat dilihat dari berbagai macam faktor penilaian

yang berbeda. Fakor-faktor yang perlu diperhatikan dalam melakukan analisis

keuangan antara lain :

a. Likuiditas : menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera terpenuhi tepat pada waktunya melalui

aset-aset yang likuid. Rasio likuiditas menunjukkan hubungan antara kas dan aktiva

lancarlainnya dari sebuah perusahaan dengan kewajiban lancarnya.

b. Solvabilitas : menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya (baik jangka pendek, maupun jangka panjang) apabila

perusahaan tersebut dilikuidasi.

c. Rentabilitas atau profitabilitas : menunjukkan kemampuan perusahaan unuk

menghasilkan laba selama periode tertentu.

d. Aktivitas : digunakan untuk menunjukkan seberapa efektif manajemen

perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan

kegiatan perusahaan.

5. Metode dan Teknik Analisis.

Metode dan teknik analisis yang digunakan untuk menentukan dan mengukur

hubungan antara pos-pos yang ada dalam laporan keuangan memiliki tujuan untuk

menyederhanakan data sehingga dapat dimengerti. Menurut Munawir (2004:36), ada

dua metode analisis yang biasa dipergunakan untuk analisa laporan keuangan, yaitu:

a. Analisis Horizontal (Metode Analisis Dinamis)

yaitu analisis yang dilakukan dengan mengadakan perbandingan laporan

sehingga akan diketahui perkembangannya. Karena analisis ini

membandingkan beberapa periode tertentu, maka analisis ini juga bisa

dikatakan sebagai analisa secara time series.

b. Analisis Vertikal (Metode Analisis Statis)

yakni analisis yang dilakukan melalui perbandingan pos-pos laporan keuangan

suatu perusahaan untuk satu periode saja, atau perbandingan laporan

keuangan beberapa perusahaan sejenis untuk satu periode saja. Analisis

vertikal juga disebut sebagai metode analisa yang statis karena kesimpulan

yang dapat diperoleh hanya untuk periode hitu saja tanpa mengetahu

perkembangannya.

Sedangkan teknik yang sering digunakan dalam analisis laporan keuangan

antara lain :

a.Analisis Perbandingan Laporan Keuangan,

yaitu merupakan metode dan teknik analisis dengan cara membandingkan

laporan keuangan untuk dua periode atau lebih. Melalui analisis metode ini

dapat diketahui perubahan-perubahan yang terjadi, dan perubahan mana yang

memerlukan penelitian lebih lanjut.

b. Trend,

yakni analisis dengan menunjukkan tendensi posisi dan kemajuan keuangan

perusahaan yang dinyatakan dalam persentase (Trend Percentage

Analysis), sehingga dapat diukur keadaan keuangannya, apakah

menunjukkan tendensi tetap, naik atau menurun.

c. Laporan dengan persentase per komponen atau Common Size Statement,

masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui

struktur permodalan dan komposisi biaya yang terjadi dihubungkan dengan

jumlah penjualannya.

d. Analisis Sumber dan Penggunaan Modal Kerja,

yaitu suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal

kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja pada suatu

periode tertentu. Maksud utama dari analisis tersebut adalah untuk mengetahui

bagaimana modal kerja digunakan dan bagaimana kebutuhan modal kerja

tersebut dibelanjakan.

e. Analisis Rasio,

yakni merupakan suatu teknik analisis untuk mengetahui hubungan dari

pos-pos tertentu dalam neraca atau laporan laba / rugi secara individu atau

kombinasi dari kedua laporan tersebut.

f. Analisis Sumber dan Penggunaan Kas,

merupakan suatu analisis untuk mengetahui sumber-sumber serta penggunaan

kas atau untuk mengetahui sebab-sebab berubahnya uang kas pada suatu

periode tertentu.

g. Analisis Perubahan Laba Kotor (Gross Profit Analysis),

yaitu suatu analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu

perusahaan dari periode satu ke periode lainnya atau perubahan laba kotor

suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

h. Analisis Break Even,

merupakan suatu analisis untuk menentukan tingkat penjualan yang

harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak mengalami

even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk

berbagai tingkat penjualan.

Selain metode dan teknis analisis yang sudah dikemukan di atas, tentu saja

juga harus memperhatikan ketentuan ataupun standar yang telah ditetapkan oleh

pemerintah, terutama untuk perusahaan milik negara atau Badan Usaha Milik Negara

(BUMN). Penilaian tersebut terdiri dari penilaian aspek keuangan / finansial,

operasional dan administrasi.

C. Rasio Keuangan

Berdasarkan fakor-faktor yang perlu diperhatikan dalam analisis laporan keuangan yang telah disebutkan sebelumnya, yaitu : Rentabilitas (Profitabilitas),

Likuiditas, Akivitas, dan Solvabilitas, maka perlu diketahui rasio – rasio pendukung

untuk melakukan pengukuran terhadap faktor – faktor tersebut. Menurut Van Horne

(2005:204) penjelasan masing-masing rasio dapat diuraikan sebagai berikut :

1. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka

pendek dengan sumber daya jangka pendek yang tersedia untuk memenuhi kewajiban

tersebut. Dari rasio ini banyak pandangan yang bisa diperoleh mengenai kompetensi

keuangan perusahaan dan kemampuan perusahaan untuk tetap kompeten jika terjadi

masalah. Rasio yang umum digunakan adalah :

a. Current Ratio atau Rasio Lancar

Rasio ini merupakan suatu cara untuk menghitung kemampuan membayar

hutang lancar. Rasio ini menunjukkan tingkat keamanan pembayaran tagihan

jangka pendek bagi perusahaan.

Current Ratio =

Aktiva Lancar Kewajiban jangka pendek

b. Cash Ratio (Rasio Kas)

Rasio ini menunjukkan keadaan likuiditas perusahaan dalam memenuhi

kewajiban yang segera jatuh tempo dengan mengandalkan jumlah uang yang

tersedia baik dalam kas perusahaan maupun di bank.

Cash Ratio = Kas + Bank + Surat Berharga Jk Pendek Kewajiban Lancar

2. Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan untuk membayar semua

hutang-hutangnya, baik jangka pendek maupun jangka panjang. . Rasio Solvabilitas

diantaranya sebagai berikut :

a. Total Debt to Equity Ratio (Rasio Hutang / Kewajiban terhadap total Ekuitas)

Rasio ini mencerminkan berapa bagian dalam ekuitas yang dijadikan jaminan

untuk keseluruhan hutang jangka pendek dan jangka panjang.

Total Debt to Equity Ratio = Total Kewajiban Total Ekuitas

b. Total Debt to Total Asset Ratio (Rasio Hutang / Kewajiban terhadap total

Aktiva).

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka

berapa bagian keseluruhan kebutuhan dana yang dibelanjai dengan hutang

atau berapa bagian dari aktiva yang digunakan untuk menjamin hutang.

Total Debt to Total Asset = Total Kewajiban Total Aktiva

c. Long Term Debt to Total Equity Ratio (Rasio kewajiban jangka panjang

terhadap ekuitas).

Rasio ini menunjukkan jaminan dari ekutas terhadap kewajiban (hutang)

jangka panjang perusahaan.

Long Term Debt to Total Equity Ratio = Kewajiban jangka panjang Total Ekuitas

3. Rasio Aktivitas

Rasio ini mengukur seberapa besar efektivitas perusahaan dalam mengerjakan

sumber-sumber dananya. Rasio ini dinyatakan dengan membandingkan penjualan

dengan berbagai elemen aktiva. Semakin efektif perusahaan dalam memanfaatkan

dana maka semakin cepat perputaran aktiva dalam aktivitas perusahaan. Rasio

Aktivitas diantaranya sebagai berikut :

a. Inventory Turn Over (Rasio Perputaran Persediaan)

Rasio ini menunjukkan kemampuan dana yang tertanam dalam inventory

berputar dalam suatu periode tertentu. Melalui rasio ini dapat diukur efisiensi

pengelolaan persediaan barang. Semakin tinggi rasio ini maka semakin lama

perputaran persediaan, sehingga dana yang tertanam dalam persediaan juga

akan semakin lama berputar.

Inventory Turn Over = Persediaan x 365 hari

b. Total Asset Turn Over (Rasio Perputaran Aktiva)

Rasio ini mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva

untuk berputar dalam suatu periode tertentu atau kemampuan modal yang

diinvsetasikan untuk menghasikan pendapatan berupa penjualan.

Total Asset Turn Over = Penjualan

Jumlah Aktiva

c. Receivable Turn Over (Rasio Perputaran Piutang)

Rasio ini menunjukkan periode rata-rata yang diperlukan untuk mengumpulkan

piutang. Semakin tinggi rasio ini maka semakin lama perputaran piutang atau

semakin lama piutang akan tertagih.

Receivable Turn Over = Piutang x 365 hari

Penjualan

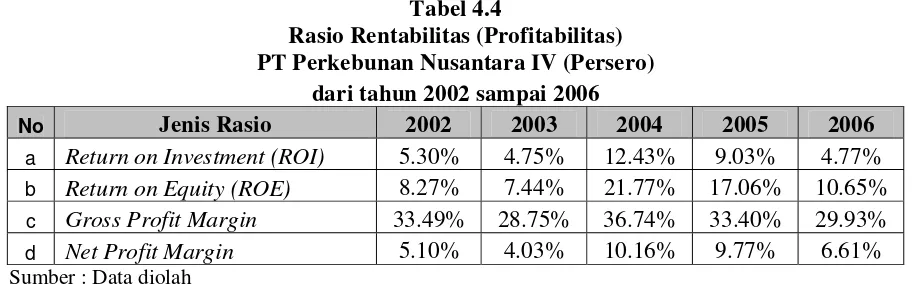

4. Rasio Rentabilitas (Profitabilitas)

Rasio rentabilitas / profitabilitas merupakan rasio yang menghubungkan laba

dari penjualan dan investasi. Melalui rasio ini dapat dilihat kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan

diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya

secara produktif. Rasio Rentabilitas (Profitabilitas) diantaranya sebagai berikut :

a.Return on Investment (ROI)

Rasio ini mennghubungkan keuntungan yang telah diperoleh dengan jumlah

investasi atau aktiva yang digunakan untuk menghasilkan keuntungan tersebut.

ROI menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang

dipergunakan.

b.Return on Equity (ROE)

Rasio ini menunjukkan kemampuan dari modal untuk menghasilkan

keuntungan bagi pemegang saham.

Return on Equity (ROE) = Laba setelah pajak

Jumlah Ekuitas

c.Gross Profit Margin

Rasio ini merupakan perbandingan antara laba kotor dengan tingkat penjualan

bersih. Gross Profit Margin merupakan pengukur efisiensi operasi perusahaan

serta merupakan indikasi dari cara produk ditetapkan harganya.

Gross Profit Margin = Laba Kotor x 100 %

Penjualan

d.Net Profit Margin

Net Profit Margin mengukur laba bersih sesudah pajak dibandingkan dengan

volume penjualan, dimana semakin tinggi rasio ini semakin baik pula operasi

perusahaan. Rasio ini menunjukkan ukuran profitabilitas perusahaan dari

penjualan setelah memperhitungkan semua biaya dan pajak.

Net Profit Margin = Laba bersih sesudah pajak x 100 % penjualan

Dengan mengukur tingkat rasio keuangan perusahaan dan membandingkannya

secara time series, maka dapat dilakukan analisis terhadap kinerjanya dari aspek

keuangan selama kurun waktu tertentu. Setelah mengetahui bagaimana kinerja

keuangan yang dilakukan perusahaan, maka dapat dievaluasi tingkat kesehatannya

D. Penilaian Kinerja Keuangan

Penilaian tingkat kesehatan pada perusahaan milik negara atau Badan Usaha

Milik Negara (BUMN) sudah dibakukan melalui Keputusan Menteri Badan Usaha

Milik Negara, baik yang bergerak dibidang infrastruktur maupun non infrastruktur.

Tingkat kesehatan BUMN ditetapkan berdasarkan penilaian terhadap kinerja

Perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian :

1. Aspek Keuangan.

2. Aspek Operasional.

3. Aspek Administrasi.

Masing-masing aspek ini memiliki indikator penilaian tingkat kesehatan

BUMN yang berbeda-beda. Tingkat kesehatan BUMN yang ditetapkan berdasarkan

penilaian terhadap kinerja perusahaan antara lain meliputi aspek dan bobot nilai

berikut ini :

Tabel 2.1

Aspek dan bobot penilaian kinerja perusahaan Aspek yang dinilai Infra Non Infra

Aspek Keuangan 50 70

Aspek Operasional 35 15

Aspek Administrasi 15 15

Sumber : Kepmen BUMN tahun 2002

Pengelompokan BUMN Infrastruktur dan BUMN Non Infrastruktur bisa

dilhat atau dibedakan dari kegiatannya, antara lain :

(i). BUMN Infrastruktur adalah BUMN yang kegiatannya menyediakan barang dan

jasa untuk kepentingan masyarakat luas, yang bidang usahanya meliputi :

a. Pembangkitan, transmisi atau pendistribusian tenaga listrik.

b. Pengadaan atau pengoperasian sarana pendukung pelayanan angkutan

c. Jalan dan jembatan tol, dermaga, pelabuhan laut, sungai atau danau,

lapangan terbang, dan bandara.

d. Bendungan dan irigasi.

(ii). BUMN Non Infrastruktur adalah BUMN yang kegiatannya selain bidang usaha

yang telah disebutkan diatas.

Berdasarkan Keputusan Menteri Badan Usaha Milik Negara tahun 2002, No.

KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik

Negara, tingkat kesehatan BUMN digolongkan menjadi :

a. SEHAT, yang terdiri dari :

1. AAA apabila total skor (TS) lebih besar dari 95

2. AA apabila 80 < TS ≤ 95

3. A apabila 65 < TS ≤80

b. KURANG SEHAT, yang terdiri dari :

1. BBB apabila 50 < TS ≤ 65

2. BB apabila 40 < TS ≤ 50

3. B apabila 30 < TS ≤ 40

c. TIDAK SEHAT, yang terdiri dari :

1. CCC apabila 20 < TS ≤ 30

2. CC apabila 10 < TS ≤ 20

3. C apabila TS ≤ 10

Tata cara penilaian tingkat kesehatan dari aspek keuangan, bisa dinilai sebagai

berikut :

a. Total Bobot

- BUMN INFRASTRUKUR (Infra) 50

b. Indikator yang dinilai dan masing-masing bobotnya.

Indikator dan bobot yang dinilai antara in sebagai berikut :

Tabel 2.2

Daftar Indikator dan Bobot Aspek Keuangan

NO INDIKATOR

Sumber : Kepmen BUMN tahun 2002

c. Metode Penilaian

Rumus perolehan masing-masing indikator dan skor penilaiannya adalah

sebagai berikut :

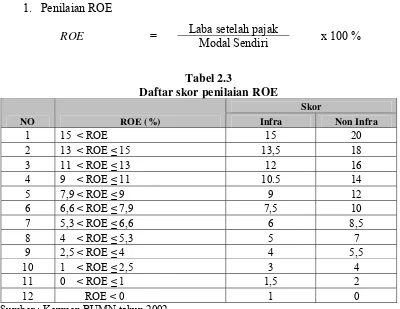

1. Penilaian ROE

ROE = Laba setelah pajak x 100 % Modal Sendiri

Tabel 2.3

Daftar skor penilaian ROE

2. Penilaian ROI

ROI = EBIT + Penyusutan x 100 % Capital Employed

Capital Employed adalah posisi pada akhir tahun buku Total Aktiva dikurangi

Aktiva Tetap dalam pelaksanaan.

Tabel 2.4

Daftar skor penilaian ROI

NO ROI (%)

Sumber : Kepmen BUMN tahun 2002

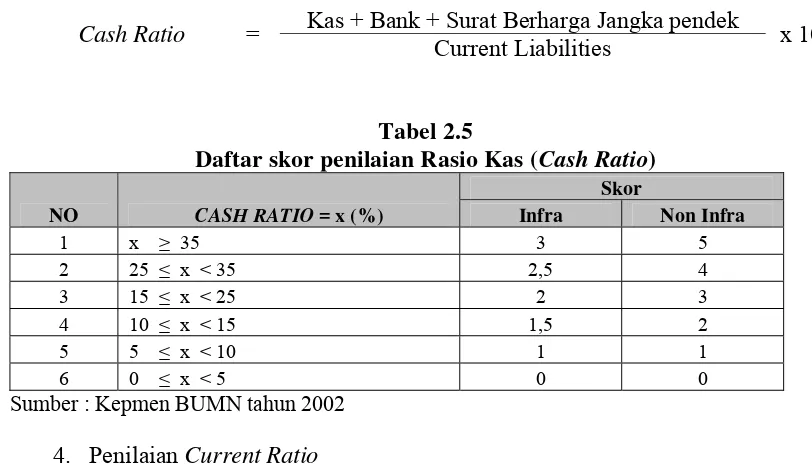

3. Penilaian Rasio Kas (Cash Ratio)

Cash Ratio = Kas + Bank + Surat Berharga Jangka pendek x 100 % Current Liabilities

Tabel 2.5

Daftar skor penilaian Rasio Kas (Cash Ratio)

NO CASH RATIO = x (%)

Sumber : Kepmen BUMN tahun 2002

4. Penilaian Current Ratio

Current Ratio = Current Asset x 100 %

Tabel 2.6

Daftar skor penilaian Current Ratio

NO CURRENT RATIO = x (%)

Sumber : Kepmen BUMN tahun 2002

5. Penilaian Collection Periods

Collection Periods = Total Piutang Usaha x 365 hari

Total Pendapatan Usaha

Tabel 2.7

Daftar skor penilaian Collection Periods

NO CP = x (hari) Perbaikan = x (hari) Sumber : Kepmen BUMN tahun 2002

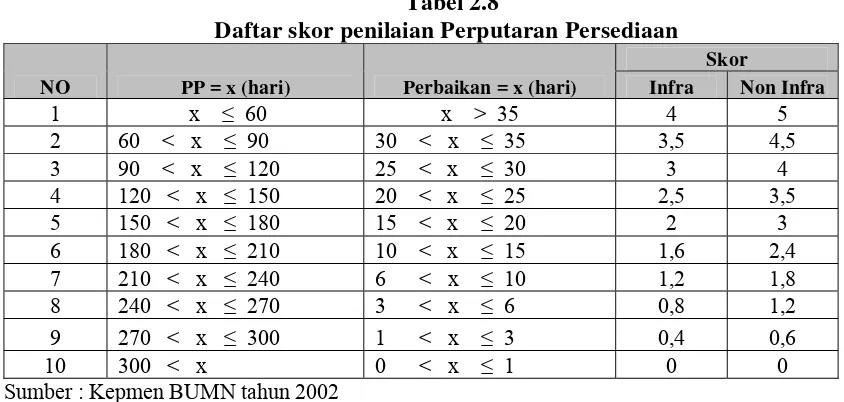

6. Penilaian Inventory Turn Over (Perputaran Persediaan)

Inventory Turn Over = Total Persediaan x 365 hari

Total Pendapatan Usaha

Adapun daftar skor penilaian perputaran persediaan uang telah ditentukan

berdasarkan Kepmen BUMN tahun 2002 dapat ditunjukkan melalui tabel 2.8 berikut

Tabel 2.8 Sumber : Kepmen BUMN tahun 2002

7. Penilaian Total Asset Turn Over (TATO)

TATO = Total Pendapatan x 100 % Sumber : Kepmen BUMN tahun 2002

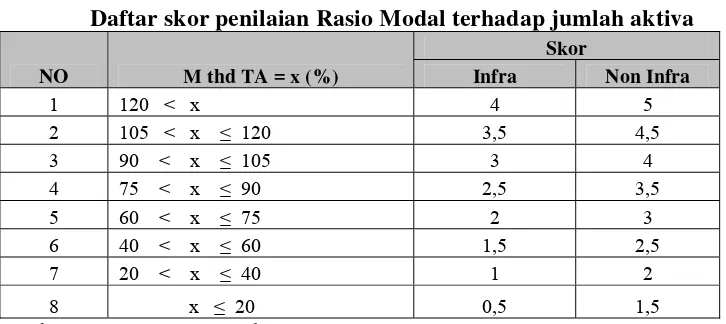

8. Penilaian Rasio Total Modal Sendiri terhadap Total Asset

TMS terhadap TA = Total Modal Sendiri x 100 %

Total Asset

Tabel 2.10 berikut menampilkan skor penilaian rasio modal terhadap jumlah

Tabel 2.10

Daftar skor penilaian Rasio Modal terhadap jumlah aktiva

NO M thd TA = x (%)

Skor

Infra Non Infra

1 120 < x 4 5

2 105 < x ≤ 120 3,5 4,5 3 90 < x ≤ 105 3 4 4 75 < x ≤ 90 2,5 3,5 5 60 < x ≤ 75 2 3 6 40 < x ≤ 60 1,5 2,5 7 20 < x ≤ 40 1 2 8 x ≤ 20 0,5 1,5

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya PT. Perkebunan Nusantara IV (Persero)

PT. Perkebunan Nusantara IV (Persero) merupakan badan usaha milik Negara

bidang perkebunan yang berkedudukan di Sumatera Utara. Keberadaan perkebunan ini

awalnya adalah milik maskapai penerbangan Belanda yang dinasionalisasikan sekitar

tahun 1959 yang selanjutnya mengalami perubahan organisasi beberapa kali sebelum

menjadi PT. Perkebunan Nusantara IV (Persero).

Secara kronologis riwayat PT. Perkebunan Nusantara IV (Persero) dapat

disajikan sebagai berikut :

1. Tahun 1958, tahap nasionalisasi.

Perusahaan-perusahaan swasta asing (Belanda) seperti HVA dan RCMA

dinasionalisasikan oleh pemerintah RI dan kemudian dilebur menjadi perusahaan

milik pemerintah atas dasar Peraturan Pemerintah no.19 tahun 1959.

2. Tahun 1967, tahap regrouping I.

Pada tahun 1967-1968 selanjutnya pemerintah melakukan regrouping menjadi

Perusahaan Perkebunan milik Negara (PPN) aneka tanaman, PPN Karet dan PPN

Serat.

3. Tahun 1969, tahap perubahan menjadi Perusahaan Negara Perkebunan (PNP).

Kepres No. 144 Tahun 1968, Perusahaan Perkebunan milik Negara (PNP) yang ada

di Sumatera Utara dan Aceh di regrouping ulang menjadi PNP I sampai dengan

4. Tahun 1971, tahap perubahan menjadi Perusahaan Perseroan.

Dasar Peraturan Pemerintah No. 29 Tahun 1971, Perusahaan Negara Perkebunan

(PNP) dialihkan menjadi Perusahaan Terbatas Persero dengan resmi PT.

Perkebunan I sampai dengan IX (Persero).

5. Tahun 1969, tahap peleburan menjadi PTPN

Berdasarkan Peraturan Pemerintah No. 9 Tahun 1996, tanggal 14 Februari 1996,

semua PTP yang ada di Indonesia di regrouping kembali dan dilebur menjadi PT.

Perkebunan Nusantara I sampai dengan XIV. PT. Perkebunan Nusantara IV

(Persero) merupakan hasil peleburan dari tiga Perusahaan Perseroan (Persero) PT.

Perkebunan VI Persero, PT. Perkebunan VII dan PT. Perkebunan VIII yang berda

si wilayah Sumatera Utara. Sedangkan proyek pengembangan PTP VI, VII dan VIII

yang ada diluar Sumatera Utara diserahkan kepada PTPN yang dibentuk di

masing-masing propinsi.

PT. Perkebunan Nusantara IV (Persero) Medan didirikan di Bah Jambi,

Simalungun, Sumatera Utara. Didirikan dengan Aktte Notaris Harun Kamil, SH No. 37

tertanggal 11 Maret 1996 dan telah mendapat pengesahan Menteri Kehakiman RI. Saat

ini kantor pusat PTPN IV (Persero) terhitung tanggal 1 September 2003 secara aktif telah

berkedudukan di Medan. Penentuan letak kantor pusat telah tercantum dalam Akte

Notaris Sri Rahayu H. Prasetio, SH. Tanggal 26 September 2002.

B. Bidang Usaha Perusahaan

PT. Perkebunan Nusantara IV (Persero) Medan mengelola 3 budidaya

dilengkapi dengan sarana pengolahannya berupa 16 unit kelapa sawit (PKS), 1 unit

pabrik pemurnian minyak sawit, 1 unit pabrik pengolahan inti sawit, 4 unit pabrik

pengeringan biji kakao, 6 unit pabrik pengolahan teh, 1 unit perbengkelan dan 3 unit

rumah sakit. Kegiatan usaha perusahaan tersebut terletak diatas lahan seluas 151.968 Ha

areal konsesi, yang tersebar di 8 (delapan) kabupaten daerah tingkat II Romawi, yaitu

Kabupaten Simalungun, Serdang Bedagai, Asahan, Labuhan Batu, Langkat, Toba

Samosir, dan Kotamadya Medan.

PT. Perkebunan Nusantara IV (Persero) merupakan salah satu BUMN di

Indonesia, sebagai perusahaan yang bergerak dibidang agraris pihak PT. Perkebunan

Nusantara IV (Persero) mengelola 3 jenis komoditi, yakni :

1. Produk Kelapa Sawit, terdiri dari :

a.Crude Palm Oil (CPO)

b. Inti Sawit (Palm Kernel)

2. Produk teh yang diolah sebagai bahan minuman.

3. Produk kakao yang diolah sebagai bahan makanan.

C. Visi, Misi dan Tujuan PT. Perkebunan Nusantara IV (Persero) 1. Visi PT. Perkebunan Nusantara IV (Persero)

PT. Perkebunan Nusantara IV (Persero) memiliki visi menjadi perusahaan

agribisnis perkebunan yang tangguh dan mampu bersaing, baik di sektor hulu dan hilir di

tingkat Nasional dan Regional.

2. Misi PT. Perkebunan Nusantara IV (Persero)

a. Menjalankan usaha agribisnis perkebunan kelapa sawit, teh, dan kakao, serta

menghasilkan produk minyak sawit, inti sawit, teh jadi, biji kakao kering serta

produk turunannya yang berkualitas untuk memberikan kepuasan bagi pelanggan.

b. Meningkatkan daya saing produk secara terus menerus yang didukung oleh sistem,

cara kerja, dan di lingkungan kerja yang mendorong kreativitas dan inovasi untuk

peningkatan produktivitas dan efisiensi.

c. Menghasilkan laba yang berkensinambungan untuk menjamin pertumbuhan,

perkembangan, dan kesehatan perusahaan serta memberikan manfaat dan nilai

tambah yang optimal bagi pemegang saham, karyawan, dan stakeholder lainnya.

d. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan dengan

memegang teguh pada nilai-nilai etika bisnis dan senantisa berpedoman pada tata

kelola perusahaan sehat.

e. Memberikan perhatian dan peran yang sunggu-sungguh dalam membangun

kemitraan dan mengembangkan masyarakat lingkungan (community development),

koperasi, usaha kecil dan menengah, serta kelestarian lingkungan hidup.

f. Melaksanakan dan menunjang kebijakan serta program pemerintah dalam

pengembangan perkebunan dan pembangunan ekonomi nasional.

3. Tujuan PT. Perkebunan Nusantara IV (Persero)

Berdasarkan Anggaran Dasar dan Akte Pendirian Perusahaan No.37 Tahun 1996

yang diperbaharui dengan Anggaran Dasar No.18 tahun 2002, maksud dan tujuan PT.

Perkebunan Nusantara IV (Persero) adalah :

a. Dengan turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah

subsektor pertanian dalam arti seluas-luasnya dengan tujuan memupuk keuntungan

berdasarkan prisip-prisip Perusahaan yang sehat.

b. Melaksanakan kegiatan usaha antara lain :

- Mengusahakan budidaya tanaman meliputi pembukaan dan pengolahan lahan

pembibitan, penanaman dan pemeliharaan serta melakukan kegiatan-kegiatan

lain yang sehubungan dengan budidaya tanman tersebut.

- Produksi meliputi pemungutan hasil tanaman, pengolahan hasil tanaman sendiri

maupun dari pihak lain menjadi barang setengah jadi atau barang jadi.

- Perdagangan meliputi penyelenggaraan kegiatan pemasaran berbagai macam

hasil produksi serta melakukan kegiatan perdagangan barang lainnya yang

sehubungan dengan kegiatan usaha perusahaan.

- Pengembangan usaha di bidang perkebunan, agro usaha dan agro bisnis.

- Usaha-usaha lain yang langsung menunjang pokok tersebut diatas.

c. Mendirikan / menjalankan Perusahaan dan usaha lainnya yang mempunyai

hubungan dengan usaha bidang pertanian baik secara sendiri-sendiri maupun

bersama-sama dengan badan-badan lainnya sepanjang dengan hal itu tidak

bertentangan dengan peraturan perundang-undangan yang berlaku.

Adapun sasaran tiga tahun kedepan adalah untuk mengembangkan kelapa sawit

melalui intensifikasi maupun ekstensifikasi, mempertahankan kakao yang masih

produktif menjadi kelapa sawit, serta merevitalisasi tanaman teh, juga mengembangkan

D. Strategi PT. Perkebunan Nusantara IV (Persero) 1. Strategi Corporate

Strategi utama yang ditempuh untuk mencapai sasaran perusahaan tahun 2008

adalah :

a. Strategi Kombinasi, yaitu penggabungan antara Strategi Stabilitas, Pertumbuhan

(Ekspansi) dan penciutan yang dilaksanakan secara simultan.

b. Strategi Pertumbuhan (Ekspansi) adalah untuk meningkatkan nilai perusahaan

dalam jangka panjang dengan pengembangan (perluasan) areal kelapa sawit

(strategi pertumbuhan konsentrasi horizontal) dan pengembangan industri hilir

(strategi pertumbuhan konsentrasi vertikal).

c. Strategi Stabilitas adalah untuk meningkatkan kemampulabaan dari jenis usaha

dan areal yang ada yaitu kelapa sawit.

d. Strategi penciutan adalah untuk mengurangi resiko dari usaha perkebunan teh

dengan mengurangi areal tanaman yang ada.

2. Strategi Bisnis

Dalam menjalankan perusahaan, PT. Perkebunan Nusantara IV (Persero)

memiliki strategi Kepemimpinan Biaya (Overall Cost Leadership), dengan memberikan

perhatian pada aspek skala usaha (ekonomi), biaya input, teknologi produksi,

pemanfaatan kapasitas, dan efektifitas organisasi serta manajemen. Fokus kepada Core

Bisnis dan melakukan diferensiasi pada produk industri hilir teh.

3. Strategi Operasional

a. Meningkatkan nilai perusahaan dengan perluasan areal dan pengembangan industri

b. Menerapkan SOP (Standard Operations Procedure) pemeliharaan, panen,

pengolahan, dan perawatan pabrik secara konsisten.

c. Mengadakan peremajaan / replanting tanam secara teratur setiap tahun.

d. Mengurangi / meniadakan kerugian dari usaha perkebunan teh.

e. Mengintensifkan lahan produktif.

f. Meningkatkan produktifitas dan efisiensi melalui penerapan praktek-praktek bisnis

terbaik mencakup baku teknis, manajemen dan sistem kerja.

g. Meningkatkan kemampulabaan dengan efisiensi di segala bidang.

h. Membangun dan mengembangkan sistem penilaian kinerja, sistem penghargaan,

pengembangan karir dan renumerasi yang objektif, rasional, adil, serta mendorong

motivasi.

i. Meningkatkan kesadaran biaya (cost consciousness) semua personil perusahaan.

j. Melaksanakan proses bisnis dengan berdasar pada prinsip-prinsip Good Corporate

Governance (GCG).

k. Mengembangkan inovasi penciptaan jenis produk-produk baru untuk lebih diterima

pasar.

l. Membangun Sistem Informasi Manajemen yang integratif dan berbasis komputer.

E. Struktur Organisasi PT. Perkebunan Nusantara IV (Persero)

Pihak-pihak yang mengelola perusahaan diatur dalam suatu struktur organisasi.

Struktur organisasi merupakan suatu kerangka dasar yang menunjukkan hubungan

satuan-satuan organisasi dan individu-individu yang berada dalam suatu organisasi.

posisi dalam struktur organisasi dapat diketahui dengan jelas dan tegas, sehingga

diharapkan setiap satuan-satuan organisasi dapat bekerja bersama-sama secara harmonis.

Agar dapat mencapai keberhasilan, struktur organisasi perusahaan yang disusun

dengan baik harus mampu berfungsi sebagai alat pengatur maupun pengawas usaha

pelaksanaan pencapaian tujuan perusahaan, sehingga usaha-usaha yang dilakukan dapat

berjalan secara efisien dan efektif. Oleh karena itu, struktur organisasi perusahaan

merupakan salah satu unsur yang menentukan sukses tidaknya perusahaan mencapai

tujuan yang diharapkan.

Struktur organisasi penting mengingat pembentukan struktur organisasi yang akan

membantu melaksanakan pembagian tugas dan tanggung jawab yang jelas dan tegas

antara suatu bagian dengan bagian lainnya, baik pada tingkat manajemen atas, menengah

maupun tingkat bawah. Suatu perusahaan harus mempunyai struktur organisasi yang

sesuai dengan sifat dan jenis kegiatan usaha. Struktur organisasi juga harus sederhana

dari sudut pandang ekonomis dan harus fleksibel sehingga bila ada perluasan tidak

mengganggu secara serius susunan bagian yang telah ada. Struktur organisasi tersebut

juga harus memungkinkan pekerjaan semua bagian terintegrasi dan terkoordinasi dengan

baik. Adapun gambar struktur organisasi PT. Perkebunan Nusantara IV (Persero) adalah

sebagai berikut :

Struktur organisasi PT. Perkebunan Nusantara IV (Persero) berbentuk garis dan

staff, dengan uraian masing-masing jabatan sebagai berikut :

1. Pemegang Saham dan RUPS

oleh Pemerintah Republik Indonesia c.q Menteri Badan Usaha Milik Negara Republik

Indonesia (BUMN RI).

Wewenang Pemegang Saham RUPS :

a. Menteri selaku RUPS berwenang mengangkat dan memberhentikan komisaris dan

direksi.

b. Berwenang meningkatkan mekanisme tentang tata cara pencalonan, pengangkatan

dan pemberhentian komisaris dan direksi.

c. Menetapkan tata cara pembagian tugas Direksi dan tatacara penetapan penghasilan

bagi komisaris dan Direksi.

d. Menetapkan pembagian tugas dan wewenang setiap anggota Direksi dan wewenang

tersebut dapat dilimpahkan kepada Komisaris.

e. Menetapkan tata cara penunjukkan Direksi dan Komisaris bagi anak perusahaan.

Menteri dapat memberikan kekuasaan dengan hak subsitusi kepada perorangan atau

badan hukum untuk mewakilinya dalam RUPS.

f. Menteri atau penerima kuasa atas persetujuan menteri mengambil keputusan dalam

RUPS mengenai ; perubahan jumlah modal; perubahan anggaran dasar; rencana

penggunaan laba; penggabungan; peleburan, pengambil - alihan, pemisah serta

pembubaran persero, pembentukan anak perusahaan atau penyertaan; pengalihan

aktiva .

g. Menetapkan persyaratan dan tata cara penghapusan piutang, persediaan , aktiva

tetap dan kerja sama jangka panjang/ menengah dengan pihak III. Menetapkan

h. Menetapkan Auditor Eksternal untuk melakukan Audit laporan keuangan

perusahaan. RUPS mempunyai kekuasaan tertinggi dalam struktur pengurus

perusahaan dan memegang segala wewenang untuk menentukan arah perusahaan

yang tidak ada dapat diserahkan kepada Komisaris dan Direksi .

i. RUPS terdiri dari RUPS tahunan yang diadakan setiap tahun dan RUPS luar biasa

yang diadakan sewaktu waktu berdasarkan ketentuan. RUPS mengesahkan RJPP

selambat-lambatnya 60 hari setelah diterimanya RJPP secara lengkap.

j. Mengesahkan RKAP dan RKAPUKK selambatnya 30 hari setelah tahun anggaran

berjalan.

k. Menetapkan indikator kinerja kunci (KPI) dan targetnya dalam kontrak manjemen

setiap tahun sesuai kesepakatan antara pemegang saham dengan Komisaris dan

Direksi.

l. Mengesahkan laporan keuangan dan laporan tahunan perusahaan yang telah di

audit oleh auditor eskternal termasuk pencapaian target masing-masing indikator

kinerja kunci.

m. Menetapkan tantiem, bonus, insentif, bagi komisaris sesuai dengan pencapaian

target KPI dan memberikan pinalti bagi manjemen yang tidak mencapai target.

Komisaris diangkat Pemegang Saham melalui RUPS untuk melakukan

pengawasan terhadap kebijakan Direksi dalam pengurusan perusahaan dan memberi

nasehat kepada Direksi.

a. Fungsi dan Tugas Komisaris

- Mengawasi Direksi dalam menjalankan kepengurusan Persero serta

memberikan nasehat kepada Direksi

- Mematuhi anggaran Dasar BUMN dan peraturan perundang - undangan serta

wajib melaksanakan prisip – prinsip profesionalisme, efisien, taransparansi,

kemandirian akuntabilitas, pertanggung jawaban serta kewajaran.

b. Hak-hak Komisaris

- Berhak memperoleh akses atas informasi tepat waktu dan lengkap dan berhak

menanyakan dan meminta penjelasan tentang segala hal tentang Direksi, dan

Direksi wajib memberikan penjelasan.

- Berhak mendapatkan honorarium dan tunjangan lainnya termasuk santunan

purna jabatan yang jumlahnya ditetapkan oleh RPSU

- Berhak mengundurkan diri dari jabatannya dan berhak untuk mendapat

kesempatan membela diri apabila diberhentikan.

- Berhak memasuki bangunan, halaman dan tempat-tempet lainnya yang dikuasai

perusahaan dan berhak untuk melakukan verifikasi terhadap transaksi dan

tindakan yang dijalankan Direksi.

- Berhak meminta bantuan tenaga ahli dalam melaksanakan tugasnya.

- Memberikan Persetujuan kepada Direksi melakukan perbuatan hukum tertentu.

- Melakukan tindakan pengurusan perseroan tertentu untuk jangka waktu tetentu.

- Mengatur pembagian tugas kerja masing – masing Komisaris yang disetai

uraian tugas, hak, wewenang, kewajiban dan tanggung jawabnya secara terinci

tertulis.

- Menetapkan pembagian tugas dan wewenang setiap anggota direksi jika ada

pelimpahan dari RUPS.

- Memberhentikan sementara waktu, seorang atau lebih anggota Direksi jika

bertindak bertentangan dengan anggaran dasar atau melalaikan kewajibannya

atau terdapat alasan mendesak bagi Perseroan.

3. Direksi

Direksi bertugas memimpin dan mengurus perseroan sesuai kepentingan dan

tujuan perseroan serta tanggung renteng atas pengurusan perseroan.

a. Fungsi dan tugas Direksi

- Melaksanakan pengurusan perseroan untuk kepentingan dan tujuan perseroan

dan bertindak selaku pimpinan dalam pengurusan tersebut.

- Memelihara dan mengurus kekayaan Peseroan .

- Dalam menjalankan Tugasnya, anggota Direksi wajib mencurahkan tenaga,

pikiran dan perhatian secara penuh pada tugas, kewajiban dan mencapai tujuan

perseroan.

- Melakukan perbuatan - perbuatan hukum tertulis setelah mendapat persetujuan

dari komisaris.

- Melakukan – melakukan perbuatan hukum tertentu setelah mendapat rekomdasi

dari Komisaris dan Persetujuan RUPS.

- Mengesahkan dan menjamin terlaksananya usaha dan kegiatan perseroan.

- Menyiapkan pada waktunya RJPP,SCI,RKAP termasuk rencana lainnya dan

menyampaikan pada konisaris dan pemegang saham untuk mendapatkan

pengesahan RUPS.

- Mengadakan dan memelihara pembukuan administrasi peseroan , menyusun

sistem akuntansi sesuai standar Akuntansi keuangan dan berdasarkan

prinsip-prisip pengendalian internal.

- Memberikan laporan berkala sesuai ketentuan dan laporan lainnya setiap kali

diminta oleh Pemegang saham.

- Menyiapkan susunan pelaku bisnisasi pengurusan perseroan lengkap dengan

rincian tugasnya.

- Mematuhi anggaran dasar BUMN dan peraturan perundang - undangan serta

wajib melaksanakan prisip-prinsip profesionalisme, efisiensi, transparansi,

kemandirian, akuntabilitas, kewajaran serta tanggungjawab.

- Menjalankan Kewajiban lainnya sesuai dengan ketentuan dalam anggaran dasar

dan ketetapan RUPS berdasarkan peraturan perundang-undangan yang berlaku.

c. Hak-hak Direksi

- Mengangkat dan memberhentikan pegawai dan mengatur tentang kepegawaian

perseroan termasuk penetapan gaji, pensiun dan jaminan hari tua bagi pegawai

berdasarkan peraturan perundang - undangan yang berlaku dan keputusan RUPS.

- Mengatur Penyerahan Kekuasaan Direksi untuk mewakili didalam dan diluar

pengadilan kepada seseorang atau beberapa orang pegawai baik sendiri - sendiri

maupun bersama- sama kepada orang lain.

4. Kepala Bagian Sekretaris Perusahaan

Stakeholders senantiasa menuntut informasi yang tepat dan akurat dan objektif,

sehingga Direksi layak memberikan perhatian tersendiri atas pengelolaan tersebut.

Disamping itu untuk menyampaikan informasi kepada stakeholders, diperlukan pejabat

penghubung. Dengan mempertimbangkan kebutuhan tersebut diperlukan 1 (satu) unit

kerja yang menangani yaitu sekretaris perusahaan (Kepala Bagian Sekertariat). Adapun

uraian tugasnya adalah sebagai berikut :

a. Menyusun dan mengevalusi kebijakan di bidang sekretaris perusahaan.

b. Menyusun program kegiatan dan kebutuhan anggaran di bagian sekretaris

perusahaan.

c. Mengelola penyelenggaraan rapat-rapat direksi dan sekretariatan, yang berkaitan

dengan kegiatan direksi.

d. Mengurus / menyelenggarakan administrasi (surat-menyurat) perusahaan.

e. Menjalankan aspek legal perusahaan (corporate law, yaitu aspek hukum yang

pengembangan dan kerjasama strategi perusahaan) dan kepatuhan (compliance),

serta tata kelola perusahaan yang baik (good corporate governance).

f. Membina hubungan dengan investor atau pertner bisnis.

g. Membangun terbentuknya citra perusahaan yang positif dan hubungan baik

dengan stakeholders.

5. Kepala Bagian Pengawasan Intern

Satuan pengawasan Intern (SPI) adalah unit pengawasan Internal yang

mempunyai peran tidak hanya membantu manajemen dalam menjalakan fungsi

pengawasannya tetapi juga sebagai konsultan (mitra strategis) bagi manajemen dalam

peningkatan penerapan manajemen risiko , pengendalian Internal dan penerapan

prisip-prisip GCG. Adapun uraian tugas-tugasnya adalah sebagai berikut :

a. Menyusun dan mengevalusi dalam rangka pengawaasan internal perusahaan..

b. Menyusun program kegiatan dan kebutuhan anggaran di bagian satuan

pengawasan intern.

c. Menyusun program kerja pemeriksaan tahunan, program pemeriksaan, evaluasi

hasil pemeriksaan, laporan triwulan dan laporan tahunan.

d. Melaksanakan pemeriksaan intern meliputi keuangan, operasional dalam

pelaksanaan kegiatan perusahaan.

e. Memonitor dan mengevaluasi tindak lanjut hasil audit

6. Komite Audit

a. Komite dibentuk oleh komisaris untuk membantu tugasnya dalam bidang

pengawasan.

b. Keanggotaan komite Audit sekurang – kurangnya 3 (tiga) orang terdiri dari 1

(satu) orang anggota komisaris dan 2 (dua) orang anggota ahli dari pihak ekstern

yang independen.

c. Anggota Komisaris yang ditunjuk sebagai anggota komite bertindak sebagai

anggota Komite Audit.

d. Komite Audit bertanggungjawab langsung kepada komisaris dengan masa kerja

yang paling lama 1 (satu) tahuna dan dapat diangkat kembali untuk masa jabatan

berikutnya dengan tidak mengurangi hak komisaris untuk memberhentikannya

sewaktu -waktu.

e. Komite Audit memiliki Komite Audit Charter (Piagam Komite Audit).

f. Komite Audit memiliki Pedoman tentang Mekanisme kerja dan mekanisme rapat

serta pola hubungan dengan Auditor Eksternal, Auditor Internal, dan Manajemen.

7. Auditor Eksternal

Auditor Eksternal bagi perusahaan terdiri dari badan Pemeriksa keuangan

Republik Indonesia (BPK-RI) dan Kantor Akuntan Publik dengan penjelasan kedudukan

sebagai berikut:

a. BPK-RI berwenang melakukan pemeriksaan sesuai peraturan

b. Perusahaan memiliki kerangka acuan yang secara jelas menguraikan persyaratan

personalia Auditor, lingkup audit, pendekatan audit, jadwal, independensi auditor

dan hal-hal lain yang diperlukan dalam rangka seleksi / pemilihan Kantor

Akuntan Publik.

c. Auditor Eksternal (Kantor Akuntan Publik) bertanggung jawab kepada pemegang

saham yang menunjukkannya dalam RUPS.

8. Kepala Bagian Tanaman

Uraian tugas-tugasnya adalah sebagai berikut :

a. Menyusun dan mengevalusi kebijakan dibidang produksi tanaman.

b. Menyusun program kegiatan dan kebutuhan anggaran di bagian tanaman.

c. Menyusun dan mengevalusi norma-norma dalam bidang produksi tanaman.

d. Memonitor dan mengevaluasi pelaksanaan/hasil-hasil kerja bidang produksi

tanaman.

e. Melakukan pengukuran dan pemerataan areal kebun.

f. Pengembangan bagian teknik / manajemen tanaman secara inovatif guna

meningkatkan produktivitas, efisiensi dan kualitas.

g. Melakukan evaluasi terhadap permintaan pembelian dari Grup Unit Usaha

(GUU).

9. Kepala Bagian Teknik

Uraian tugas-tugasnya adalah sebagai berikut :

b. Menyusun program kegiatan dan kebutuhan anggaran di bagian teknik.

c. Menyusun dan mengevalusi norma-norma dalam bidang teknik.

d. Memonitor dan mengevaluasi kinerja bidang instalasi, traksi, sipil dan listrik.

e. Melakukan evaluasi terhadap permintaan pembelian dari Grup Unit Usaha

(GUU).

10. Kepala Bagian Pengolahan

Uraian tugas-tugasnya adalah sebagai berikut :

a. Menyusun dan mengevalusi kebijakan dibidang pengolahan.

b. Menyusun program kegiatan dan kebutuhan anggaran di bagian pengolahan.

c. Menyusun dan mengevalusi norma-norma dalam bidang pengolahan.

d. Memonitor dan mengevaluasi kinerja bidang pengolahan.

e. Melakukan evaluasi terhadap permintaan pembelian dari Grup Unit Usaha

(GUU).

f. Pengembangan bagian teknik / manajemen bidang pengolahan secara inovatif

guna meningkatkan produktivitas, efisiensi dan kualitas.

g. Menyusun program pengembangan / pembinaan dan melakukan penilaian

karyawan dibagian pengolahan.

h. Membina kerjasama yang baik dengan bagian grup unit usaha terkait sehingga

tugas-tugas dan kebijakan yang digaariskan direksi dapat terlaksana dengan baik

a. Menyusun dan mengevalusi kebijakan dibidang perencanaan, pengkajian, dan

pengembangan.

b. Menyusun strategi dan rencana jangka panjang perusahaan.

c. Menyusun program kegiatan dan kebutuhan anggaran dibagian perencanaan,

pengkajian, dan pengembangan.

d. Melakukan analisis bisnis dalam rangk penyusunan perencanaan perusahaan yang

sesuai dengan kondisi dan situasi serta merumuskan kebijakan dalam rangka

antisipasi terhadap resiko perusahaan.

e. Meneliti, mengkaji, mengembangkan dan merumuskan teknologi, bahan dan

sistem kerja yang akan digunakan di perusahaan.

f. Meneliti, mengkaji, dan mengembangkan alternatif solusi terhadap

persoalan-persoalan perusahaan.

12. Kepala Bagian Keuangan

Uraian tugas-tugasnya adalah sebagai berikut :

a. Menyusun dan mengevalusi kebijakan dibidang keuangan.

b. Menyusun program kegiatan dan kebutuhan anggaran di bagian keuangan.

c. Menyusun pedoman pembuatan rencana kerja dan anggaran perusahaan bagian /

kebun / unit dan mengkoordinir pembuatan RKAP perusahaan.

d. Merencanakan, mengelola dan mengevaluasi sumber dana dan pengalokasian

dana untuk mencapai sasaran keuangan perusahaan.

e. Melaksanakan kewajiban dan kegiatan administrasi keuangan perpajakan dan

f. Membantu kelancaran pelaksanaan audit eksternal.

13. Kepala Bagian Akuntansi

Uraian tugas-tugasnya adalah sebagai berikut :

a. Menyusun dan mengevalusi kebijakan dibidang akuntansi.

b. Menyusun program kegiatan dan kebutuhan anggaran dibidang akuntansi.

c. Menyelenggarakan akuntansi keuangan serta administrasi PIR dan administrasi

penyertaan modal anak perusahaan.

d. Menyelenggarakan pembuatan laporan keuangan manajemen perusahaan,

menyusun laporan ringkas direksi, kepala dewan komisaris dan pemegang saham.

e. Melaksanakan administrasi anak perusahaan.

14. Kepala Bagian Pemasaran

Uraian tugas-tugasnya adalah sebagai berikut :

a. Menyusun dan mengevalusi kebijakan dibidang pemasaran.

b. Menyusun program kegiatan dan kebutuhan anggaran dibidang pemasaran.

c. Melaksanakan analisa pasar, promosi dan survey kebutuhan / kepuasan pelanggan

secara periodik.

d. Merumuskan strategi pemasaran dan kebijakan harga.

e. Melaksanakan pengujian mutu komoditi / produk yang akan dipasarkan.