ANALISIS LAPORAN KEUANGAN SEBAGAI DASAR

PENILAIAN KINERJA KEUANGAN PERUSAHAAN

PADA PT. UNILEVER INDONESIA TBK

RISA PURNAMA MANURUNG 090907134

DEPARTEMEN ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PERSETUJUAN

Hasil skripsi ini telah disetujui untuk dipertahankan dan diperbanyak oleh :

Nama : Risa Purnama Manurung

NIM : 090907134

Program Studi : Ilmu Administrasi Niaga/ Bisnis

Judul : Analisis Laporan Keuangan Sebagai Dasar Penilaian Kinerja

Keuangan Perusahaan Pada PT. Unilever Indonesia, Tbk

Medan, 2013

Pembimbing Ketua Program Studi

Ardi Ermawy, SE, MBA

NIP : 131661625 NIP : 195908161986111001

Prof. DR. Marlon Sihombing,

M.A

Dekan

Fakultas Ilmu Sosial dan Ilmu Politik

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PENGESAHAN

Skripsi ini telah dipertahankan di depan Panitia Penguji Skripsi Program

Studi Ilmu Administrasi Niaga/ Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara oleh :

Nama : Risa Purnama Manurung

NIM : 090907134

Program Studi : Ilmu Administrasi Niaga/ Bisnis

Judul : Analisis Laporan Keuangan Sebagai Dasar Penilaian Kinerja

Keuangan Perusahaan Pada PT. Unilever Indonesia, Tbk

yang dilaksanakan pada :

Hari :

Tanggal :

Waktu :

Ketua : ( ……….. )

Anggota I : ( ……….. )

Anggota II : ( ……….. )

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT yang telah

memberikan rahmat dan hidayah-Nya serta kesehatan sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Laporan Keuangan Sebagai Dasar Penilaian Kinerja Keuangan Perusahaan Pada PT. Unilever Indonesia, Tbk” untuk periode 2009, 2010 dan 2011.

Skripsi ini disusun sebagai salah satu syarat yang harus ditempuh untuk

menyelesaikan Program Pendidikan Strata satu Ilmu Administrasi Bisnis (S-1

Administrasi Bisnis) pada Universitas Sumatera Utara. Sebagai bagian dari

proses belajar penulis menyadari bahwa dalam penulisan skripsi ini masih jauh

dari kata sempurna yang disebabkan oleh keterbatasan pengetahuan dan

pengalaman yang penulis miliki.

Dalam penyusunan skripsi ini, penulis menyadari sepenuhnya bahwa

penyelesaian skripsi ini tidak terlepas dari bantuan dan kerjasama dari berbagai

pihak sehingga penyusunan skripsi ini dapat terselesaikan. Oleh karena itu,

penulis sangat mengharapkan masukan berupa kritik dan saran yang bersifat

membangun untuk lebih menyempurnakan skripsi ini dan menambah wawasan

penulis dimasa yang akan datang.

Dalam kesempatan ini penulis pertama sekali ingin mengucapkan kepada

yang teristimewa orang tua saya yaitu Ayahanda H. Ridwan Manurung dan Ibunda Jamila Shaleh yang telah memberikan kasih sayang dan memberi banyak masukan dan juga motivasi dalam menyelesaikan skripsi ini. Tiada kata yang bisa

mengungkapkan betapa besar rasa terimakasih yang saya sampaikan kepada

mereka. Selanjutnya penulis ingin mengucapkan terima kasih kepada :

2. Bapak Prof.Dr. Marlon Sihombing, MA selaku Ketua Departemen Ilmu Administrasi Niaga/Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik.

3. Bapak Muhammad Arifin Nst. S.sos Msp selaku Sekretaris Departemen Ilmu Administrasi Niaga/Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik.

4. Bapak Dharmawan Sryanto, SE, M.si selaku dosen pembimbing yang selalu memberikan bimbingan dan pengarahan dengan sangat baik dalam

penyusunan skripsi ini.

5. Bapak Malanthon Rumapea , SE, M.si selaku Dosen Penguji yang memberikan kritik dan saran yang membangun.

6. Seluruh staf pengajar Ilmu Administrasi Niaga/Bisnis yang telah

memberikan ilmu yang bermanfaat bagi penulis.

7. Terima Kasih kepada Rini, Puja dan Aswad ketiga adik saya yang telah memberikan doa dan dukungannya untuk menyelesaikan skripsi ini.

8. Kepada yang terkasih, Arofiqoh Sandika. Terima kasih untuk semua doa,bantuan serta dukungan yang luar biasa sehingga skripsi ini dapat

selesai dengan baik. Thankyou, Love. Saya Cinta Kamu.

9. Terima Kasih juga kepada kelima sahabat yang paling saya cintai Fany, Septy, Cici, Elda dan Irma. Terimakasih atas segala kebaikan, dukungan serta kasih sayang dan cinta yang telah kalian berikan kepada saya.

Semoga persahabatan ini tetap dapat terjalin sampai kapanpun. People

know us as FRESIC and I’ll remember ‘the name’ forever. Saya Cinta Kalian.

10.Dan tak lupa ucapan terima kasih ini juga ditujukan kepada My Best Girlfriends. Endah, Amira, Dini dan Windy. Walaupun dapat dikatakan tidak ada berpartisipasi dalam membantu penyelesaian skripsi ini, namun

saya yakin dalam doa kalian pasti ada nama saya disana. Saya Cinta

Kalian.

11.Untuk anak Administrasi Niaga/Bisnis USU 2009, kita sebagai angkatan pertama di bisnis semoga kelak kita menjadi orang yang sukses. Kita

jadikan Administrasi Bisnis USU sebagai awal kesuksesan kita meraih

12.Terakhir untuk semua pihak yang telah membantu penulis dalam

menyelesaikan skripsi ini, penulis ucapkan terimakasih.

Akhirnya dengan segala kerendahan hati penulis mengharapkan semoga

skripsi ini dapat memperkaya ilmu pengetahuan dan bermanfaat bagi semua pihak

yang membutuhkan.

Medan, Juli 2013

DAFTAR ISI

1.3 Pembatasan Masalah... 8

1.4 Tujuan Penelitian ... 9

1.5 Manfaat Penelitian ... 9

BAB II KERANGKA TEORI 2.1 Laporan Keuangan ... 11

2.1.1 Arti penting Laporan Keuangan ... 11

2.1.2 Pengertian Laporan Keuangan ... 12

2.1.3 Tujuan Laporan Keuangan ... 13

2.1.4 Bentuk-Bentuk Laporan Keuangan ... 15

2.1.5 Pengguna Laporan Keuangan ... 18

2.1.6 Keterbatasan Laporan Keuangan ... 21

2.2 Analisis Laporan Keuangan ... 23

2.2.1 Pengertian Analisis Laporan Keuangan ... 23

2.2.2 Tujuan Analisis Laporan Keuangan ... 25

2.2.3 Tekhnik Analisis Laporan Keuangan ... 27

2.3 Rasio Keuangan ... 29

2.3.1 Pengertian Analisis Rasio keuangan ... 29

2.3.2 Keunggulan Analisis Rasio Keuangan ... 31

2.3.3 Jenis-Jenis Rasio Keuangan... 31

a. Rasio Likuiditas ... 32

b. Rasio Solvabilitas ... 34

c. Rasio Rentabilitas (Profitabilitas) ... 35

2.4 Kinerja Keuangan Perusahaan ... 29

2.4.1 Pengertian Kinerja Keuangan ... 37

2.4.2 Penilaian Kinerja Keuangan ... 38

2.4.3 Pengukuran Kinerja Keuangan ... 39

BAB III METODE PENELITIAN 3.1 Bentuk Penelitian ... 41

3.3 Defenisi Konsep ... 42

3.4 Defenisi Operasional ... 42

3.5 Teknik Pengumpulan Data ... 44 3.6 Teknik Analisa Data ... 45

3.7 Sistematika Penulisan ... 46

BAB IV HASIL PENELITIAN 4.1 Deskripsi Lokasi Penelitian ... 47

4.1.1 Sejarah Singkat Perusahaan ... 47

4.1.2 Tentang PT. Unilever Indonesia, Tbk ... 49

4.2 Visi dan Misi Perusahaan ... 52

4.2.1 Visi Perusahaan ... 52

4.2.2 Misi Perusahaan ... 53

4.2.3 Logo Perusahaan ... 53

4.2.4 Nilai Perusahaan ... 53

4.2.5 Struktur Organisasi Perusahaan ... 54

4.3 Deskripsi Tugas dan Fungsi Bidang ... 55

4.4 Penyajian Data ... 59

4.5 Analisa Data ... 63

4.5.1 Analisa dan Perhitungan Rasio Keuangan ... 63

4.5.2 Hasil Analisa Penilaian Kinerja Keuangan PT. Unilever Indonesia, Tbk ... 80

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 84

5.2 Saran ... 85

DAFTAR GAMBAR

Gambar 4.1 Logo PT. Unilever Indonesia, Tbk ... 53

DAFTAR TABEL

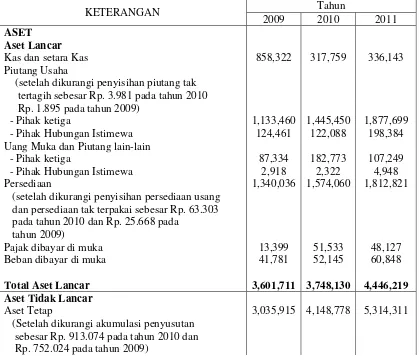

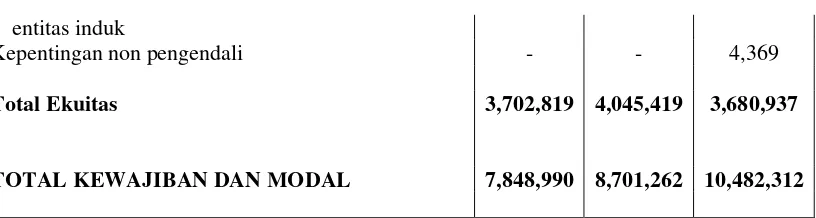

Tabel 4.1 Neraca PT. Unilever Indonesia, Tbk ... 60

Tabel 4.2 Laporan Laba Rugi PT. Unilever Indonesia Tbk ... 62

Tabel 4.3 Perhitungan Rasio Lancar PT. Unilever Indonesia Tbk

Periode 2009-2011 ... 65

Tabel 4.4 Perhitungan Rasio Cepat PT. Unilever Indonesia Tbk

Periode 2009-2011 ... 66

Tabel 4.5 Perhitungan Rasio Kas PT. Unilever Indonesia Tbk

Periode 2009-2011 ... 68

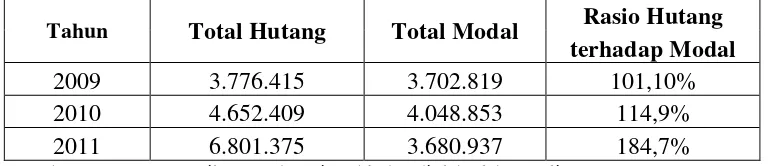

Tabel 4.6 Perhitungan Rasio Hutang terhadap Modal

PT. Unilever Indonesia Tbk Periode 2009-2011... 70

Tabel 4.7 Perhitungan Rasio Hutang terhadap Total Aset

PT. Unilever Indonesia Tbk Periode 2009-2011... 71

Tabel 4.8 Perhitungan Rasio Margin Laba Bersih

PT. Unilever Indonesia Tbk Periode 2009-2011... 73

Tabel 4.9 Perhitungan Rasio Margin Laba Kotor

PT. Unilever Indonesia Tbk Periode 2009-2011... 75

Tabel 4.10 Perhitungan Rasio Return on Asset (ROA)

PT. Unilever Indonesia Tbk Periode 2009-2011... 77

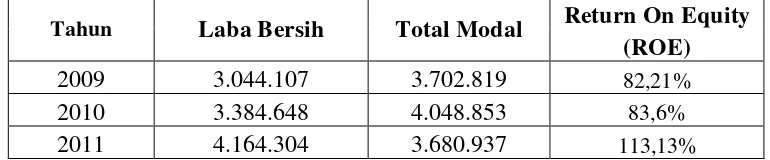

Tabel 4.11 Perhitungan Rasio Return on Equity (ROE)

PT. Unilever Indonesia Tbk Periode 2009-2011... 79

DAFTAR LAMPIRAN

Lampiran 1 Neraca PT. Unilever Indonesia, Tbk Periode 2009 ...

Lampiran 2 Laporan Laba Rugi PT. Unilever Indonesia, Tbk Periode 2009 ...

Lampiran 3 Neraca PT. Unilever Indonesia, Tbk Periode 2010 ...

Lampiran 4 Laporan Laba Rugi PT. Unilever Indonesia, Tbk

Periode 2010 ...

Lampiran 5 Neraca PT. Unilever Indonesia, Tbk Periode 2011 ...

Lampiran 6 Laporan Laba Rugi PT. Unilever Indonesia, Tbk Periode 2011 ...

Lampiran 7 Syarat Pengajuan Judul Skripsi ...

Lampiran 8 Permohonan Judul Skripsi ...

Lampiran 9 Penunjukan Dosen Pembimbing ...

Lampiran 10 Undangan Seminar Proposal Skripsi ...

Lampiran 11 Jadwal Seminar Proposal Skripsi ...

Lampiran 12 Daftar Hadir Peserta Seminar Proposal Rencana Usul

Penelitian ...

Lampiran 13 Berita Acara Seminar Proposal Rencana Usulan

Penelitian ...

Lampiran 14 Kartu Seminar Proposal Penelitian Skripsi ...

ABSTRAK

ANALISIS LAPORAN KEUANGAN SEBAGAI DASAR PENILAIAN KINERJA KEUANGAN PERUSAHAAN

PADA PT. UNILEVER INDONESIA TBK

Penelitian ini dilaksanakan untuk mengetahui tingkat kesehatan suatu perusahaan selayaknya dilakukan melalui pengukuran dan penilaian kinerja keuangan perusahaan pada PT. Unilever Indonesia, Tbk.

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan kegiatan sesuai dengan aturan-aturan pelaksanaan keuangan secara baik dan benar. Melalui kinerja keuangan, para pengambil keputusan akan mendapatkan gambaran mengenai seluruh rangkaian kinerja dan aktivitas perusahaan serta menemukan kelemahan di dalam kinerja perusahaan yang dapat menimbulkan masalah pada perusahaan dimasa yang akan datang.

Pada penelitian ini metode yang digunakan adalah metode deskriptif dengan analisa kuantitatif. Penelitian dilakukan melalui perhitungan data-data kuantitatif berupa laporan keuangan perusahaan. Metode deskriptif dimaksudkan untuk memberi gambaran secara jelas mengenai kondisi kinerja keuangan dari perusahaan yang telah diteliti. Laporan keuangan tersebut merupakan data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI). Sedangkan alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis rasio keuangan yang meliputi rasio likuiditas, rasio solvabilitas dan rasio profitabilitas dengan metode Time Series Analysis.

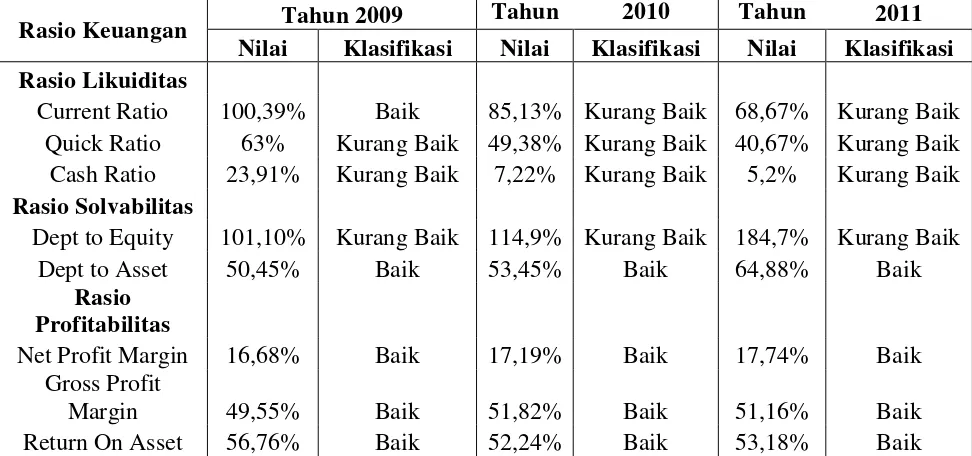

Berdasarkan hasil penelitian yang dilakukan dengan menganalisa data yang diperoleh, maka hasil analisa menunjukkan bahwa kondisi kinerja keuangan PT. Unilever Indonesia, Tbk dalam keadaan tidak stabil. Sebab pada rasio likuiditas dan solvabilitas terlihat secara jelas bahwa kinerja keuangan mengalami penurunan dari tahun ke tahun, hal ini berarti bahwa kondisi keuangan PT. Unilever Indonesia, Tbk dalam keadaan kurang baik. Namun berbeda dengan rasio profitabilitas, hasil analisa menunjukkan bahwa kondisi keuangan PT. Unilever Indonesia, Tbk dalam keadaan sangat baik sebab keseluruhan nilai dari rasio profitabilitas ini mengalami peningkatan dari tahun ke tahun. Hal ini berarti kinerja keuangan telah bekerja secara baik dengan mampu menghasilkan laba secara optimal.

Kata Kunci: Kinerja Keuangan, PT. Unilever Indonesia, Tbk

ANALYSIS OF FINANCIAL STATEMENTS AS THE BASIC FOR THE ASSESSMENT OF FINANCIAL PERFORMANCE

ON PT. UNILEVER INDONESIA, TBK

This research has been conducted to determine the soundness of a company should be done through the measurement and assessment of financial performance in the PT. Unilever Indonesia, Tbk.

Financial performance is an analysis which done to see the extent to which a company has been carrying out activities in accordance with the rules of financial performance is good and right. Through the financial performance, the decision makers will get an overview of the entire range of performance and activities of the company and find a weakness in the performance of the company which can make problems for the company in the future.

The research use descriptive method by quatitative analysis. The research was conducted through the calculation of quantitative data in the form of financial statements of the company. Descriptive method is intended to give a clear picture of the condition of the financial performance of companies that have been studied. These financial statements are the secondary data obtained from the official site of Bursa Efek Indonesia (BEI). While analysis tools used in this research is the use of financial ratio analysis include liquidity ratios, solvency ratios and profitability ratios with Time Series Analysis method.

Based on the results of research conducted by analyzing the data obtained, the results of the analysis show that the condition of PT. Unilever Indonesia, Tbk’s financial performance is in unstable state. Caused the liquidity and solvency ratios seen clearly that financial performance has decreased from year to year, it means that the financial condition of PT. Unilever Indonesia, Tbk is’nt in good rate. But different with the profitability ratios, the analysis shows that the financial condition of PT. Unilever Indonesia, Tbk is in very good condition because the overall value of the profitability ratio has increased from year to year. It means the financial performance has been working well with being able to generate optimal profits.

ABSTRAK

ANALISIS LAPORAN KEUANGAN SEBAGAI DASAR PENILAIAN KINERJA KEUANGAN PERUSAHAAN

PADA PT. UNILEVER INDONESIA TBK

Penelitian ini dilaksanakan untuk mengetahui tingkat kesehatan suatu perusahaan selayaknya dilakukan melalui pengukuran dan penilaian kinerja keuangan perusahaan pada PT. Unilever Indonesia, Tbk.

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan kegiatan sesuai dengan aturan-aturan pelaksanaan keuangan secara baik dan benar. Melalui kinerja keuangan, para pengambil keputusan akan mendapatkan gambaran mengenai seluruh rangkaian kinerja dan aktivitas perusahaan serta menemukan kelemahan di dalam kinerja perusahaan yang dapat menimbulkan masalah pada perusahaan dimasa yang akan datang.

Pada penelitian ini metode yang digunakan adalah metode deskriptif dengan analisa kuantitatif. Penelitian dilakukan melalui perhitungan data-data kuantitatif berupa laporan keuangan perusahaan. Metode deskriptif dimaksudkan untuk memberi gambaran secara jelas mengenai kondisi kinerja keuangan dari perusahaan yang telah diteliti. Laporan keuangan tersebut merupakan data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI). Sedangkan alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis rasio keuangan yang meliputi rasio likuiditas, rasio solvabilitas dan rasio profitabilitas dengan metode Time Series Analysis.

Berdasarkan hasil penelitian yang dilakukan dengan menganalisa data yang diperoleh, maka hasil analisa menunjukkan bahwa kondisi kinerja keuangan PT. Unilever Indonesia, Tbk dalam keadaan tidak stabil. Sebab pada rasio likuiditas dan solvabilitas terlihat secara jelas bahwa kinerja keuangan mengalami penurunan dari tahun ke tahun, hal ini berarti bahwa kondisi keuangan PT. Unilever Indonesia, Tbk dalam keadaan kurang baik. Namun berbeda dengan rasio profitabilitas, hasil analisa menunjukkan bahwa kondisi keuangan PT. Unilever Indonesia, Tbk dalam keadaan sangat baik sebab keseluruhan nilai dari rasio profitabilitas ini mengalami peningkatan dari tahun ke tahun. Hal ini berarti kinerja keuangan telah bekerja secara baik dengan mampu menghasilkan laba secara optimal.

Kata Kunci: Kinerja Keuangan, PT. Unilever Indonesia, Tbk

ANALYSIS OF FINANCIAL STATEMENTS AS THE BASIC FOR THE ASSESSMENT OF FINANCIAL PERFORMANCE

ON PT. UNILEVER INDONESIA, TBK

This research has been conducted to determine the soundness of a company should be done through the measurement and assessment of financial performance in the PT. Unilever Indonesia, Tbk.

Financial performance is an analysis which done to see the extent to which a company has been carrying out activities in accordance with the rules of financial performance is good and right. Through the financial performance, the decision makers will get an overview of the entire range of performance and activities of the company and find a weakness in the performance of the company which can make problems for the company in the future.

The research use descriptive method by quatitative analysis. The research was conducted through the calculation of quantitative data in the form of financial statements of the company. Descriptive method is intended to give a clear picture of the condition of the financial performance of companies that have been studied. These financial statements are the secondary data obtained from the official site of Bursa Efek Indonesia (BEI). While analysis tools used in this research is the use of financial ratio analysis include liquidity ratios, solvency ratios and profitability ratios with Time Series Analysis method.

Based on the results of research conducted by analyzing the data obtained, the results of the analysis show that the condition of PT. Unilever Indonesia, Tbk’s financial performance is in unstable state. Caused the liquidity and solvency ratios seen clearly that financial performance has decreased from year to year, it means that the financial condition of PT. Unilever Indonesia, Tbk is’nt in good rate. But different with the profitability ratios, the analysis shows that the financial condition of PT. Unilever Indonesia, Tbk is in very good condition because the overall value of the profitability ratio has increased from year to year. It means the financial performance has been working well with being able to generate optimal profits.

BAB I PENDAHULUAN

1.1Latar Belakang

Perkembangan globalisasi yang terjadi di Indonesia sangat berdampak

pada dunia bisnis. Hal ini menyebabkan persaingan antar perusahaan menjadi

semakin ketat, banyak perusahaan yang tidak mampu bertahan dan mengalami

keruntuhan secara tiba-tiba. Oleh karena itu, agar suatu perusahaan dapat bertahan

serta terus tumbuh dan berkembang maka perusahaan tersebut harus memiliki

suatu keunggulan kompetitif yang akan membedakannya dengan

perusahaan-perusahaan lain dan tentu saja perusahaan-perusahaan yang unggul akan senantiasa

mengevaluasi dan juga mampu mencermati kondisi perekonomian dan kinerja

keuangan perusahaannya.

Salah satu perusahaan yang masih bertahan bahkan berkembang di

tengah-tengah persaingan yang ketat saat ini adalah PT. Unilever Indonesia,tbk.

Perusahaan ini berhasil terus tumbuh dan memperkokoh pangsa pasar melalui

disiplin keuangan, kekuatan inovasi dan efektivitas yang diatur dan direncanakan

dengan baik. Disiplin kinerja keuangan yang ketat telah memberikan landasan

yang kokoh bagi PT. Unilever Indonesia,tbk untuk meraih pertumbuhan yang

lebih pesat. Kegiatan utama perusahaan ini adalah menciptakan produk,

memasarkan dan mendistribusi barang-barang konsumsi. Rangkaian produk yang

dihasilkan oleh PT. Unilever Indonesia Tbk yaitu mencakup produk Home &

terpercaya dan ternama di dunia (Sumber: Laporan Tahunan/Annual Report 2011

PT. Unilever Indonesia, Tbk).

Pada awal berdirinya PT. Unilever Indonesia,tbk hanya memproduksi satu

produk saja yaitu sabun cuci sunlight pada tahun 1933. Kemudian pada tahun

1936 PT. Unilever Indonesia,tbk mulai mengembangkan produk – produknya,

mulai dari memproduksi margarin blueband sampai dengan memproduksi sabun

mandi lux. Dari tahun ke tahun produk yang dihasilkan PT. Unilever

Indonesia,tbk semakin bertambah dan variatif sehingga PT. Unilever

Indonesia,tbk dapat bertahan dan semakin menguasai pasar. Hal ini terbukti

dengan telah diraihnya sebanyak 95 awards pada tahun 2010 dan 68 awards pada

tahun 2011 oleh PT. Unilever Indonesia,tbk (Sumber: Laporan Tahunan/Annual

Report 2010 PT. Unilever Indonesia, Tbk).

Pihak manajemen perusahaan PT. Unilever Indonesia,tbk dalam

menjalankan bisnisnya dituntut untuk selalu berhati-hati dalam mengambil

keputusan. Keputusan- keputusan yang akan diambil harus sesuai dengan tujuan

perusahaan yang telah ditetapkan sebelumnya. Salah satu tujuan utamanya adalah

memperoleh laba/keuntungan. Oleh karena itu, manajemen dituntut untuk selalu

peka terhadap setiap perubahan, baik yang berasal dari lingkungan internal

perusahaan maupun yang berasal dari lingkungan eksternal perusahaan. Tujuan

perusahaan akan tercapai jika perusahaan tersebut dikelola secara baik, sehingga

kinerja keuangan perusahaan dapat tercapai sesuai dengan target yang diharapkan.

Hal ini berarti bahwa penetapan suatu kebijakan dan pengambilan keputusan yang

Untuk mengambil keputusan dan penetapan suatu kebijakan yang tepat

diperlukan suatu informasi yang berhubungan dengan keputusan yang akan

diambil. Informasi tersebut harus tersedia secara tepat waktu dan dapat ditelusuri

kebenarannya, jelas, lengkap, dan akurat. Salah satu informasi yang diperlukan

sebagai bahan pertimbangan dalam pengambilan keputusan adalah laporan

keuangan perusahaan. Dalam perekonomian modern laporan keuangan sudah

merupakan media penting dalam proses pengambilan keputusan ekonomis

perusahaan.

Laporan Keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil yang telah dicapai oleh

perusahaan yang bersangkutan (Raharjaputra, 2009:194). Laporan keuangan

lazimnya diterbitkan secara periodik bisa tahunan, semesteran, triwulan, bulanan

bahkan bisa juga harian. Laporan keuangan ini sudah menjadi kebutuhan bagi

para pengusaha, investor, pihak bank, manajemen, pemerintah maupun pelaku

pasar modal.

Secara umum ada lima bentuk laporan keuangan yang dihasilkan oleh

perusahaan, antara lain : neraca, laporan laba rugi, laporan perubahan ekuitas,

laporan arus kas dan catatan atas laporan keuangan. Kelima bentuk laporan

keuangan diatas dapat digunakan untuk membantu manajemen perusahaan dalam

menganalisis laporan keuangan perusahaannya. Salah satu cara yang dapat

digunakan oleh perusahaan untuk menganalisis laporan keuangan adalah dengan

menganalisis rasio laporan keuangan perusahaan tersebut.

Selanjutnya untuk mengukur kinerja suatu perusahaan, biasanya investor

perbandingan dengan perusahaan lain. Analisis kinerja keuangan perusahaan

dapat dilakukan dengan memanfaatkan laporan keuangan yang tercermin dari

perhitungan berbagai macam rasio keuangan. Rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan antara pos-pos tertentu dengan pos lainnya yang

relevan dan memiliki hubungan signifikan/berarti (Harahap, 2008:297). Adapun

jenis-jenis rasio keuangan adalah rasio likuiditas, rasio solvabilitas dan rasio

rentabilitas (profitabilitas).

Analisis rasio laporan keuangan yang dilakukan akan lebih tajam apabila

angka-angka keuangan dibandingkan dengan standar tertentu. Standar tersebut

dapat berupa standar internal yang diterapkan oleh manajemen, perbandingan

historis atau membandingkan angka-angka keuangan tahun lalu dengan angka-

angka keuangan tahun sekarang. Kinerja keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar

(Fahmi, 2010:82). Melalui analisis laporan keuangan yang telah dilakukan dengan

berbagai rasio keuangan tersebut kemudian perusahaan akan dapat mencermati

dan mengevaluasi hasil laporan keuangan sebagai dasar penilaian kinerja

keuangan perusahaan.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan

penelitian yang berjudul “ Analisis Laporan Keuangan Sebagai Dasar Penilaian Kinerja Keuangan Perusahaan Pada PT. Unilever Indonesia Tbk.”

Theoritical Mapping (Penelitian Terdahulu) bertujuan untuk memperkuat

hasil dari penelitian yang sedang dilakukan serta untuk membandingkan dengan

penelitian-penelitian yang telah dilakukan sebelumnya. Berikut ini adalah

ringkasan hasil penelitian terdahulu yang dilakukan oleh peneliti selama

melakukan penelitian.

Tabel 1.1

Theoritical Mapping (Penelitian Terdahulu)

Malang). perusahaan juga kurang efektif dalam mengelola aktivanya hal ini terlihat pada rendahnya rasio Sepatu Bata, Tbk dan PT

Primarindo Asia Infrastructure, Tbk tahun

2006-2008 memiliki tingkat likuiditas yang kurang baik.

2.Hasil analisis rasio solvabilitas PT Sepatu Bata, Tbk dikatakan baik secara keseluruhan. bahwa PT Sepatu Bata, Tbk memiliki nilai yang baik, namun tidak dapat dikatakan baik pada PT

Primarindo Asia Infrastructure, Tbk.

pada tahun 2007. menunjukkan bahwa

berdasarkan analisis rasio rasio likuiditas yang terus menurun. Namun pada rasio solvabilitas seperti

perputaran piutang mengalami peningkatan. Jadi berdasarkan analisis rasio tersebut hanya beberapa rasio yang mengalami kenaikan kinerja diantaranya Gross Profit Margin dan Return on Equity.

Sumber : Diolah oleh penulis.

1.2Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang akan

dibahas dalam penelitian ini adalah:

a. Bagaimana Kinerja Keuangan Perusahaan PT. Unilever Indonesia, Tbk

tahun 2009-2011 berdasarkan Rasio Likuiditas, Solvabilitas dan

Rentabilitas.

1.3Pembatasan Masalah

Pembatasan masalah bertujuan untuk memfokuskan penulis terhadap

masalah yang akan diteliti. Adapun batasan masalah dalam penelitian ini adalah

a. Pada penelitian ini, penulis akan meneliti dan menganalisis kinerja

keuangan perusahaan PT. Unilever Indonesia,tbk dengan menggunakan

laporan keuangan perusahaan berupa neraca dan laporan laba rugi yang

diperoleh dari Bursa Efek Indonesia (BEI) untuk periode 2009, 2010 dan

2011.

b. Analisis laporan keuangan akan diteliti dengan menggunakan metode time

series analysis dan teknik analisis rasio, yaitu Rasio Likuiditas,

Solvabilitas dan Rentabilitas untuk periode 2009, 2010 dan 2011.

1.4Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Untuk mengetahui Kinerja keuangan Perusahaan PT. Unilever Indonesia

tahun 2009-2011 berdasarkan Rasio Likuiditas, Solvabilitas dan

Rentabilitas.

1.5Manfaat Penelitian

Adapun manfaat yang diharapakan dapat diperoleh dari penelitian ini

adalah :

a. Bagi penulis, untuk menambah wawasan mengenai analisis rasio laporan

keuangan sebagai alat bantu manajemen dalam menilai kinerja keuangan

b. Bagi Perusahaan, sebagai bahan informasi untuk dapat menentukan

kebijakan atau keputusan yang akan diambil perusahaan dimasa yang akan

datang.

c. Bagi pihak-pihak lain, diharapkan hasil penelitian dapat bermanfaat untuk

menambah pengetahuan serta menjadi referensi atau bahan masukan

dalam penelitian serupa pada penelitian yang akan datang.

KERANGKA TEORI

Kerangka teori merupakan kumpulan teori-teori yang akan menjadi

landasan teoritis dalam suatu penelitian dan menjadi pedoman bagi penulis untuk

memudahkan dalam memahami suatu fenomena atau kejadian ketika

melaksanakan penelitian.

2.1 Laporan Keuangan

2.1.1 Arti Penting Laporan Keuangan

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya

dilakukan karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat

resiko atau tingkat kesehatan suatu perusahaan. Analisis keuangan yang

mencangkup analisis rasio keuangan, analisis kelemahan dan kekuatan di bidang

finansial akan sangat membantu dalam menilai prestasi manajemen perusahaan

dimasa lalu dan prospeknya dimasa yang akan datang.

Laporan keuangan yang disusun secara baik dan akurat dapat memberikan

gambaran keadaaan yang nyata mengenai hasil atau prestasi yang telah dicapai

oleh suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang

digunakan untuk menilai kinerja keuangan suatu perusahaan. Apalagi informasi

mengenai kinerja keuangan suatu perusahaan sangat bermanfaat untuk berbagai

pihak seperti investor,kreditur, pemerintah, bankers,pihak manajemen sendiri dan

pihak-pihak lain yang berkepentingan.

Adapun arti penting analisis laporan keuangan adalah sebagai berikut :

a. Bagi pihak manajemen : Untuk mengevaluasi kinerja perusahaan,

b. Bagi pemegang saham : Untuk mengetahui kinerja perusahaan,

pendapatan dan keamanan investasi.

c. Bagi kreditor : Untuk mengetahui kemampuan perusahaan melunasi

utang beserta bunganya.

d. Bagi pemerintah : Pajak, persetujuan untuk go public.

e. Bagi karyawan : Untuk mengetahui penghasilan yang memadai, kualitas

hidup dan keamanan kerja.

2.1.2 Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:2) Laporan Keuangan

merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya

meliputi neraca laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, laporan arus

dana), catatan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan.

Laporan Keuangan adalah laporan pertanggungjawaban manajer atau

pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan kepadanya

kepada pihak-pihak yang berkepentingan (stakeholder) terhadap perusahaan, yaitu

pemilik perusahaan (pemegang saham), pemerintah (instansi pajak), kreditor

(Bank atau Lembaga Keuangan), maupun pihak yang berkepentingan lainnya

(Rahardjo, 2003:53) .

Menurut Hanafi dan Halim (2002:63) Laporan Keuangan adalah laporan

yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan

dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan

Laporan Keuangan adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan dengan

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut (Munawir, 2007:2)

Berdasarkan definisi laporan keuangan diatas, maka dapat disimpulkan

bahwa Laporan keuangan merupakan hasil akhir dari proses akuntansi dalam

periode waktu tertentu yang merupakan hasil pengumpulan dan pengolahan data

keuangan yang disajikan dalam bentuk laporan keuangan yang dapat digunakan

untuk menggambarkan kinerja keuangan maupun kinerja manajemen perusahaan,

apakah dalam kondisi yang baik atau tidak serta untuk membantu para

pemakainya baik pihak internal maupun pihak eksternal perusahaan dalam

mengambil keputusan ekonomi.

2.1.3 Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (SAK:2009) tujuan laporan keuangan

adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber

daya yang dipercayakan kepada mereka.

Menurut Harahap (2008:195-197) tujuan laporan keuangan adalah sebagai

berikut :

a. Dapat memberikan informasi keuangan yang dapat dipercaya

b. Dapat memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dan kegiatan usaha dalam rangka memperoleh

laba.

c. Dapat memberikan informasi keuangan yang membantu para pemakai

laporan di dalam menaksir potensi perusahaan dalam menghasilkan

laba.

d. Dapat memberikan informasi penting lainnya mengenai pertumbuhan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiayaan dan investasi.

e. Dapat mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

pemakai laporan, seperti informasi mengenai kebijakan akuntansi

yang dianut perusahaan.

Berdasarkan tujuan-tujuan diatas, maka dapat disimpulkan bahwa tujuan

laporan keuangan adalah untuk menyediakan informasi mengenai keadaan

keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi pengguna (user) laporan keuangan dalam hal proses pengambilan suatu

keputusan perusahaan dan melihat potensi perusahaan dalam menghasilkan laba.

2.1.4 Bentuk-Bentuk Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil tindakan pembuatan

ringkasan data keuangan perusahaan dan ditafsirkan untuk kepentingan

keuangan perusahaan kemudian penafsiran laporan keuangan tersebut disajikan

dalam beberapa bentuk laporan keuangan.

Bentuk-bentuk laporan keuangan umumnya ada tiga bentuk, yaitu Neraca

(Balanced), Laporan Rugi Laba (Income Statement) dan Laporan Perubahan

Modal (Capital Statement).

Menurut Ikatan Akuntan Indonesia (SAK:2009) laporan keuangan yang

lengkap terdiri dari komponen-komponen berikut ini:

a. Neraca

b. Laporan Laba-Rugi

c. Laporan Perubahan Ekuitas

d. Laporan Arus Kas

e. Catatan Atas Laporan Keuangan

a. Neraca (Balanced) yaitu laporan secara sistematis yang menggambarkan

posisi keuangan dari suatu perusahaan meliputi Assets (Harta), Liabilities

(Hutang) dan Capital (Modal). Bentuk neraca harus memenuhi persamaan

akuntansi. Neraca umumnya dibuat pada akhir periode akuntansi (akhir

tahun) dan akhir periode (bulanan) dan dalam sistem akuntansi komputer

neraca dapat disusun setiap saat bila diperlukan dan metode akuntansi

perpetual memungkinkan neraca dapat didivisual setiap saat. Dari neraca,

kita dapat memperoleh informasi-informasi lain yang sangat penting, yang

tidak terdapat dari laporan Laba Rugi. Informasi itu adalah jenis dan

besarnya harta, kewajiban (utang), dan modal perusahaan. Dengan

demikian, informasi yang lebih lengkap tentang kondisi perusahaan pada

neraca adalah bentuk laporan, bentuk rekening dan bentuk posisi

keuangan.

b. Laporan Laba Rugi (Income Statement) merupakan informasi yang

menyatakan keberhasilan atau kegagalan kinerja perusahaan karena

menggambarkan jumlah pendapatan dan jumlah biaya dalam satu periode

akuntansi penuh. Laba rugi disini dapat berarti laba sebelum pajak atau

sesudah pajak.

c. Laporan Perubahan Ekuitas adalah laporan keuangan yang menunjukkan

perubahan ekuitas selama satu periode. Laporan perubahan ekuitas terdiri

dari saldo awal modal pada neraca saldo setelah disesuaikan ditambah laba

bersih selam satu periode dikurangi dengan pengambilan prive. Komponen

akun dalam laporan perubahan ekuitas adalah Modal Awal, Laba atau

Rugi, Penarikan (prive), dan Modal Akhir.

d. Laporan Arus Kas merupakan laporan keuangan yang berisi informasi

aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama

periode tertentu. Informasi ini penyajiannnya diklasifikasikan menurut

jenis kegiatan yang menyebabkan terjadinya arus kas masuk dan arus kas

keluar tersebut. Terdapat dua bentuk penyajian laporan arus kas, yang

pertama metode tidak langsung. Perbedaan antara kedua metode terletak

pada penyajian arus kas berasal dari kegiatan operasi.

e. Catatan Atas Laporan Keuangan merupakan catatan keuangan yang harus

disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi,

informasi yang terdapat pada catatan atas laporan keuangan. Catatan atas

laporan keuangan mengungkapkan :

1. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap

peristiwa dan transaksi yang penting.

2. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan

dalam neraca, laporan laba rugi, laporan perubahan ekuitas

maupun laporan arus kas.

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan

namun dibutuhkan dalam rangka penyajian laporan keuangan

secara wajar.

Munawir (2002:13) mengungkapkan bahwa bentuk-bentuk laporan

keuangan terdiri dari :

a. Neraca.

b. Laporan Laba Rugi.

c. Laporan Perubahan Ekuitas.

Lain halnya menurut Rahardjo (2003:49) mengungkapkan bahwa

bentuk-bentuk laporan keuangan terdiri dari :

a. Neraca (Balance Sheet)

b. Perhitungan Laba Rugi atau Laporan Laba Rugi (Income Statement atau

Profit And Loss Statement).

c. Laporan Perubahan Posisi Keuangan (Statement of Changes in Financial

Posisition)

2.1.5 Pengguna Laporan Keuangan

Laporan keuangan diperlukan oleh pihak-pihak yang berkepentingan

terhadap kinerja perusahaan seperti pemegang saham, pimpinan, investor, bank

pemerintah (kantor pajak), dan sebagainya. Para pengguna laporan keuangan

digolongkan menjadi dua yaitu, pihak internal dan eksternal.

Pihak Internal ialah pihak yang berhubungan langsung dengan operasi

perusahaan sehari-hari, misalnya pemimpin perusahaan (manajer). Manajer

sebagai pengelola perusahaan dan yang bertanggung jawab atas jalannya

perusahaan. Pihak Eksternal ialah pihak yang berkepentingan terhadap

perusahaan, tetapi tidak terlibat secara langsung dalam membuat berbagai

keputusan dan kebijakan operasional perusahaan.

Menurut Ikatan Akuntan Indonesia (SAK:2009), pihak pengguna dari

laporan keuangan adalah sebagai berikut :

a. Pemegang Saham atau Stakeholder

Para pemegang saham atau stakeholder ingin mengethaui kondisi

keuangan perusahaan, asset, utang, modal, hasil, biaya dan laba. Ia juga

berkepentingan dengan informasi mengenai prestasi dan perkembangan

perusahaan dari waktu ke waktu, pembagian keuntungan yang akan

diperoleh, dan penambahan modal untuk business plan selanjutnya.

b. Investor.

Investor atau penanam modal dalam hal tertentu juga sama seperti

pemegang saham. Investor akan melihat kemungkinan potensi keuntungan

saham juga tertarik pada informasi yang memungkinkan mereka untuk

menilai kemampuan perusahaan untuk membayar dividen.

c. Kreditor.

Kreditor atau pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang

akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada

perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi

pinjaman (kreditor) kecuali jika sebagai pelanggan utama mereka

tergantung pada kelangsungan hidup perusahaan.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka

panjang dengan, atau tergantung pada perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaanya

berkepentingan dengan alokasi sumber daya dan karena ini berkepentingan

dengan aktivitas perusahaan, mereka menetapkan kebijakan pajak dan

sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

lainnya.

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun

dan kesempatan kerja.

h. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi berarti pada

perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecenderungan

(trend) dan perkembangan terakhir kemakmuran perusahaan serta

rangkaian aktivitasnya.

2.1.6 Keterbatasan Laporan Keuangan

Berdasarkan Standar Akuntan Indonesia, laporan keuangan memiliki

beberapa keterbatasan. Berikut adalah beberapa keterbatasan laporan keuangan :

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian

yang telah lewat dimana data yang digunakan adalah data dari masa lalu.

Oleh sebab itu, laporan keuangan tidak dapat dianggap sebagai

satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

b. Laporan keuangan bersifat umum, yaitu laporan disajikan untuk semua

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran

dan berbagai pertimbangan.

d. Akuntansi hanya melaporkan informasi yang material. Prinsip akuntansi

tidak akan diterapkan atau dilaksanakan pada suatu fakta tertentu apabila

hal tersebut dianggap tidak menimbulkan pengaruh yang material terhadap

kelayakan suatu laporan keuangan.

e. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung

kerugiaannya.

f. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi

dalam memandang peristiwa-peristiwa yang terjadi bukan dari sifat formal

atau hukumnya.

g. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan

pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat

dari informasi yang dilaporkan.

h. Adanya metode alternatif metode akuntansi yang dapat digunakan

menimbulkan variasi dalam pengukuran sumber-sumber ekonomi dan

tingkat kesuksesan antar perusahaan.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat

dikuantifikasikan umumnya diabaikan.

Namun, keterbatasan-keterbatasan laporan keuangan diatas tidak

mengurangi nilai keuangan secara langsung karena hal ini memang harus

dilakukan agar dapat menunjukkan kejadian yang mendekati keadaan sebenarnya,

selama laporan keuangan disusun sesuai dengan aturan yang telah ditetapkan

maka inilah yang dianggap telah memenuhi syarat sebagai suatu laporan

keuangan.

Adapun syarat-syarat yang harus dipenuhi dalam membuat suatu laporan

keuangan adalah sebagai berikut :

a. Relevan artinya bahwa informasi yang dijadikan harus ada hubungan

dengan pihak-pihak yang memerlukan untuk mengambil keputusan.

b. Dapat dimengerti artinya bahwa laporan keuangan yang disusun

berdasarkan secara jelas dan mudah difahami oleh para pemakainya.

c. Daya uji artinya bahwa laporan keuangan yang disusun berdasarkan

konsep-konsep dasar akuntansi dan prinsip-prinsip akuntansi yang dianut,

sehingga dapat diuji kebenarannya oleh pihak lain.

d. Netral artinya bahwa laporan keuangan yang disajikan bersifat umum,

objektif dan tidak memihak pada kepentingan pemakai tertentu.

e. Tepat waktu artinya bahwa laporan keuangan harus di sajikan tepat pada

waktunya.

f. Daya banding artinya bahwa perbandingan laporan keuangan dapat

diadakan baik antara laporan perusahaan dalam tahun tertentu dengan

tahun sebelumnya atau laporan keuangan perusahaan tertentu dengan

perusahaan lain pada tahun yang sama.

2.2 Analisis Laporan Keuangan

Arti pentingnya analisis laporan keuangan dapat dijelaskan dengan melihat

karakteristik dari laporan keuangan itu sendiri dan menghubungkannya dengan

kebutuhan atau fokus para pemakai laporan keuangan dalam proses pengambilan

keputusan.

Analisis laporan keuangan adalah usaha untuk menemukan kelemahan

kinerja keuangan yang dapat menimbulkan masalah dimasa yang akan datang dan

untuk menentukan kekuatan kinerja keuangan yang dapat diandalkan. Peralatan

analisis yang digunakan untuk menemukan kelemahan dan kekuatan tersebut

adalah laporan keuangan yang mencakup neraca, laporan laba rugi, aliran kas

serta laporan sumber dan penggunaan dana (Martin, 2002:481).

Menurut Budi Rahardjo (2003) analisis laporan keuangan adalah

hubungan antara satu angka dengan angka yang lain, dan jumlah serta arah

perubahan dari suatu saat tertentu ke saat berikutnya. Sedangkan Dwi Prastowo

mengemukakan bahwa analisis laporan keuangan merupakan suatu proses yang

penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan

hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama

untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi

dan kinerja perusahaan pada masa yang akan datang.

Menurut Helfert (Harahap, 2008:193) analisis laporan keuangan

merupakan alat yang digunakan dalam memahami masalah dan peluang

terjadinya kekeliruan yang terdapat dalam suatu laporan keuangan.

Berdasarkan definisi analisis laporan keuangan diatas, maka dapat

disimpulkan bahwa analisis laporan keuangan merupakan suatu proses untuk

angka-angka dalam beberapa periode tertentu,dengan tujuan untuk menemukan

kelemahan pada kinerja keuangan suatu perusahaan agar terhindar dari masalah

yang mungkin akan timbul dari kelemahan kinerja keuangan tersebut dimasa yang

akan datang.

2.2.2 Tujuan Analisis Laporan Keuangan

Menurut Harahap (2004:195) tujuan analisis laporan keuangan adalah

sebagai berikut :

a. Untuk memberikan informasi yang lebih luas,lebih dalam dari pada yang

terdapat pada laporan keuangan biasa.

b. Untuk menggali informasi yang tidak tampak secara kasat mata (eksplicit)

dari suatu laporan keuangan atau yang berada dibalik laporan keuangan

(implicit).

c. Untuk mengetahui kesalahan-kesalahan yang terkandung dalam laporan

keuangan.

d. Untuk membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitankan dengan

komponen intern laporan keuangan maupun informasi yang diperoleh dari

luar perusahaan.

e. Untuk mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model atau teori-teori yang terdapat dilapangan, seperti untuk prediksi dan

f. Untuk menentukan peringkat (rating) perusahaan menurut criteria tertentu

yang sudah dikenal dalam dunia bisnis.

g. Untuk memberikan informasi yang diinginkan oleh para pengambil

keputusan.

h. Untuk menentukan peringkat (rating) perusahaan menurut kriteria tertentu

yang sudah dikenal dalam dunia bisnis.

i. Untuk membandingkan situasi perusahaan dengan perusahaan lain dengan

periode sebelumnya atau dengan periode sebelumnya atau dengan standart

industri normal atau standart ideal.

j. Untuk memahami situasi dan kondisi keuangan yang dialami perusahaan,

baik posisi keuangan, hasil usaha, struktur keuangan dan sebagainya

k. Untuk memprediksi potensi apa yang mungkin dialami perusahaan di

masa yang akan datang.

l. Untuk memberikan informasi yang diinginkan oleh para pengambil

keputusan. dapat menilai Prestasi perusahaan

m. Untuk memproyeksikan kauangan perusahaan, menilai kondisi masa lalu

dan masa sekarang dari aspek waktu tertentu, meliputi : posisi keuangan,

hasil-hasil perusahaan, likuiditas, solvabilitas, aktivitas, rentabilitas dan

profitabilitas dan indikator pasar modal.

Sedangkan tujuan analisis laporan keuangan menurut Bernstein (Harahap,

2008:197) adalah sebagai berikut :

a. Screening.

Analisis dilakukan dengan melihat secara analitis laporan keuangan

b. Forcasting.

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan

dimasa yang akan datang.

c. Diagnosis.

Analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen operasi, keuangan

atau masalah lain.

d. Evaluation.

Analisis dilakukan untuk menilai prestasi manajemen, operasional,

efisiensi dan lain-lain.

Dari semua tujuan analisis laporan keuangan diatas, dapat disimpulkan

bahwa tujuan dari analisis laporan keuangan adalah untuk mengurangi

situasi-situasi yang tidak pasti atau mempersempit lingkup ketidakpastian tersebut yang

ada disetiap proses pengambilan keputusan perusahaan. Selain itu juga untuk

menghindari masalah yang mungkin akan timbul pada masa yang akan datang

akibat kelemahan kinerja keuangan pada suatu perusahaan.

Dengan melakukan analisis laporan keuangan, informasi mentah yang

dibaca dari laporan keuangan akan menjadi lebih luas dan mendalam. Sehingga

hubungan satu pos dengan pos lainnya akan dapat menjadi indikator mengenai

posisi dan prestasi kinerja keuangan suatu perusahaan.

2.2.3 Tekhnik Analisis Laporan Keuangan

Analisa laporan keuangan adalah suatu kegiatan penilaian, penelaahan atas

teknik penganalisaaannya sehingga mereka yang berkepentingan terhadap

perusahaan dapat melakukan evaluasi dan tindakan lebih lanjut pada perusahaan

tersebut.

Secara umum, tekhnik analisis laporan keuangan menurut Harahap

(2008:216) adalah sebagai berikut :

a. Metode Komparatif.

Metode ini digunakan dengan memanfaatkan angka-angka laporan

keuangan dan membandingkannya dengan angka-angka laporan keuangan

lainnya. Perbandingan ini dapat dilakukan melalui perbandingan berikut:

1) Perbandingan laporan keuangan dalam beberapa tahun (horizontal)

2) Perbandingan satu tahun buku (vertikal) yang dibandingkan adalah

unsur-unsur yang terdapat dalam laporan keuangan.

3) Perbandingan dengan perusahaan terbaik.

4) Perbandingan dengan angka-angka standar industri yang berlaku

(Industrial Norm).

5) Pebandingan dengan budget atau anggaran perusahaan.

b. Metode Common Size Financial Statement (Laporan Bentuk Awam)

Metode ini merupakan metode analisis yang menyajikan laporan keuangan

dalam bentuk persentasi. Persentasi itu biasanya dikaitkan dengan suatu

jumlah yang dinilai penting, misalnya aset untuk neraca.

c. Metode Indeks Time Series (Time Series Analysis)

Metode ini merupakan metode analisis yang digunakan untuk menilai dan

membandingkan rasio-rasio keuangan perusahaan dari tahun ke tahun,.

suatu perusahaan setiap tahunnya, sehingga dapat dievaluasi dengan

mudah perkembangan angka-angka laporan keuangan perusahaan setiap

tahun serta dapat dijadikan sebagai dasar pembuatan rencana dan

pengambilan keputusan dimasa yang akan datang untuk kemajuan

perusahaan.

d. Metode Analisis Rasio

Analisis rasio merupakan metode analisis laporan keuangan yang paling

banyak dipakai dalam prakteknya. Dalam menggunakan tekhnik analisis

rasio, yang perlu ditekankan adalah arti dan kegunaan dari masing-masing

angka rasio tersebut. Adapun rasio keuangan yang sering digunakan

adalah:

1) Rasio Likuiditas : menggambarkan kemampuan perusahaan dalam

menyelesaikan semua kebutuhan jangka pendek.

2) Rasio Solvabilitas : menggambarkan kemampuan perusahaan

dalam memenuhi atau menyelesaikan kebutuhan jangka panjang.

3) Rasio Rentabilitas (Profitabilitas) : menggambarkan kemampuan

perusahaan untuk mendapatkan laba melalui semua sumber yang

ada, penjualan, kas, aset dan modal.

2.3 Rasio Keuangan

2.3.1 Pengertian Analisis Rasio Keuangan

Rasio keuangan merupakan indeks yang menghubungkan dua angka yang

Menurut Harahap (2008:218) rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan antara pos-pos tertentu dengan pos lain yang relevan dan

memiliki hubungan signifikan (berarti).

Analisis rasio keuangan merupakan peralatan analisis keuangan yang

menjelaskan hubungan tertentu antara angka yang satu dengan yang lainnya, dari

suatu laporan keuangan perusahaan atau memberikan gambaran kepada

penganalisis tentang baik buruknya keadaan keuangan perusahaan terutama bila

angka rasio yang dihasilkan tersebut dibandingkan dengan angka rasio

pembanding yang digunakan sebagai standar.

Menurut Dwi Prastowo analisis rasio keuangan adalah teknik analisis

laporan keuangan yang paling banyak digunakan untuk mengukur kinerja

keuangan perusahaan. Rasio ini merupakan alat analisis yang dapat memberikan

jalan keluar dan menggambarkan simpton (gejala-gejala yang tampak) dari suatu

keadaan.

Berdasarkan definisi analisis rasio keuangan diatas, maka dapat

disimpulkan bahwa analisis rasio keuangan merupakan suatu metode atau teknik

analisis untuk mengukur kinerja keuangan perusahaan, apakah kinerja keuangan

perusahaan tersebut sudah sesuai atau belum sesuai dengan apa yang telah

ditargetkan sebelumnya. Selain itu analisis rasio keuangan juga dapat digunakan

untuk menilai kemampuan manajemen dalam memberdayakan sumber daya

perusahaan secara efektif.

Dari hasil kinerja yang diperoleh melalui analisis rasio keuangan ini juga

dapat dijadikan sebagai bahan evaluasi hal-hal yang perlu dilakukan kedepan agar

yang telah ditetapkan oleh perusahaan, atau kebijakan yang harus diambil oleh

pemilik perusahaan untuk melakukan perubahan terhadap orang-orang yang

berada dalam manajemen untuk kedepannya.

2.3.2 Keunggulan Analisis Rasio Keuangan

Analisis rasio keuangan memiliki keunggulan dibandingkan dengan

tekhnik analisis lainnya. Harahap (2008:298) mengemukakan keunggulan analisis

rasio keuangan tersebut adalah sebagai berikut :

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

b. Rasio merupakan pengganti yang lebih sederhana dari informasinyang

disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan ditengah industry lain.

d. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score).

e. Rasio menstandarisasi size perusahaan.

f. Lebih mudah membandingkan satu perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau time series.

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa

yang akan datang.

2.3.3 Jenis-Jenis Rasio Keuangan

Analisis rasio keuangan pada umumnya digunakan untuk mengetahui

bersangkutan, sehingga analisis rasio dapat digolongkan menjadi: rasio likuiditas,

rasio solvabilitas, rasio aktivitas, rasio profitabilitas dan rasio-rasio lainnya.

Menurut Dewi Astuti (2004:31) Rasio keuangan dapat dibagi kedalam tiga

bentuk umum yang dipergunakan yaitu: Rasio Likuiditas (Liquidity Ratio), Rasio

Solvabilitas dan Rasio Rentabilitas (Profitabilitas).

a. Rasio Likuiditas (Liquidity Ratio)

Rasio Likuiditas (Liquidity Ratio) merupakan ratio yang digunakan untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban financial jangka

pendek (Short Time Debt) yang harus segera dipenuhi. Rasio-rasio ini dapat

dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar

dan utang lancar.

Adapun beberapa rasio yang tergabung dalam rasio likuiditas adalah

sebagai berikut :

1. Rasio Lancar (Current Ratio)

Merupakan ukuran yang paling umum digunakan untuk mengetahui

kesanggupan perusahaan untuk memenuhi kewajiban jangka pendeknya karena

rasio ini menunjukkan sejauhmana aktiva lancar dapat menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar

maka semakin tinggi pula kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya.

Rasio ini dapat di buat dalam bentuk berapa kali atau bentuk persentase.

Apabila rasio lancar 1:1 atau 100% berarti aktiva lancar dapat menutupi semua

utang lancar. Rasio lancar yang rendah biasanya dianggap menunjukkan

berada diatas 1 atau diatas 100%, hal ini berarti aktiva lancar harus jauh diatas

jumlah utang lancar. Namun, suatu perusahaan yang rasio lancarnya terlalu tinggi

juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada

akhirnya dapat mengurangi kemampuan laba perusahaan.

Rasio lancar dapat dihitung dengan rumus:

�����������= ������������

������������ �100%

2. Rasio Cepat (Quick Ratio)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang

likuid. Semakin besar rasio ini maka akan semakin baik.

Rasio Cepat dapat dihitung dengan rumus:

����������= ������������ − ����������

������������ �100%

3. Rasio Kas (Cash Ratio)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek (hutang lancar) dengan kas yang

tersedia dan yang tersimpan di bank.

Rasio kas dapat dihitung dengan rumus:

��������= ���

b.Rasio Solvabilitas

Rasio ini digunakan untuk mengukur perbandingan dana yang disediakan

oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar

kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan

tersebut dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka

panjang seperti aktiva tetap dan utang jangka panjang.

Adapun Rasio yang tergabung dalam Ratio Solvabilitas adalah:

1. Rasio Hutang terhadap Modal atau Ekuitas (Total Debt to Equity Ratio)

Rasio ini menunjukkan sejauh mana kemampuan modal sendiri atau modal

pemilik dapat memenuhi seluruh kewajibannya ataupun utang-utang

kepada pihak luar. Semakin kecil rasio ini maka akan semakin baik. Rasio

ini juga disebut rasio leverage, untuk keamanan pihak luar rasio terbaik

adalah jika jumlah modal sendiri lebih besar daripada jumlah utang atau

minimal sama besar.

Rasio ini dapat dihitung dengan rumus:

��������������ℎ���������= �����������

���������� = � (����)

2. Rasio Hutang terhadap Total Aset (Total Debt to Total Asset Ratio)

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka

sejauh mana hutang dapat ditutupi oleh aktiva. Untuk lebih aman porsi hutang

terhadap aktiva harus lebih kecil.

Rasio ini dapat dihitung dengan rumus :

��������������ℎ�������������=�����������

����������� =� (����)

c. Rasio Rentabilitas atau Profitabilitas

Rasio ini disebut juga sebagai Ratio Profitabilitas yaitu rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba

melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,

modal dan lain sebagainya.

Adapun rasio yang termasuk dalam rasio solvabilitas adalah sebagai

berikut:

1. Margin Laba Bersih (Net Profit Margin)

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang

diperoleh dari setiap penjualan. Semakin besar rasio ini maka akan semakin baik

karena dianggap kemampuan perusahaan dalam menghasilkan laba cukup tinggi.

Rasio ini dapat dihitung dengan rumus :

���������������ℎ= ���������ℎ

��������������ℎ �100%

Rasio ini menggambarkan persentase laba kotor yang dapat dicapai dari

setiap penjualan setelah perusahaan menghasilkan produk.

Rasio ini dapat dihitung dengan rumus :

��������������� = ���������

��������������ℎ �100%

3. Return on Asset (ROA)

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini akan semakin baik. Hal ini berarti bahwa aktiva dapat

lebih cepat berputar dan meraih laba.

Rasio ini dapat dihitung dengan rumus :

������������� = ���������ℎ������������

����������� �100%

4. Return on Equity (ROE)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur

dari modal pemilik (ekuitas). Semakin besar rasio maka akan semakin bagus.

Rasio ini dapat dihitung dengan rumus :

��������������= ���������ℎ

���������� (������) �100%

2.4 Kinerja Keuangan Perusahaan 2.4.1 Pengertian Kinerja Keuangan

Kinerja keuangan mengindikasikan apakah strategi perusahaan,

implementasi strategi dan segala inisiatif perusahaan tersebut dapat memperbaiki

perusahaan dalam suatu periode tertentu dengan menelusuri serangkain indikator

yang penting bagi perusahaan. Melalui kinerja keuangan para pengambil

keputusan akan mendapatkan gambaran mengenai seluruh rangkaian kinerja dan

aktivitas perusahaan.

Harmono (2009:23) mengemukakan bahwa kinerja keuangan umumnya

diukur berdasarkan penghasilan bersih (laba) atau sebagian dasar bagi ukuran

yang lain seperti imbalan investasi (return on investment) atau penghasilan per

saham (earnings per share).

Kemudian diikuti dengan pendapat Martono dan Harjito (2008:52) bahwa

kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak

(stakeholders) seperti investor, kreditur, konsultan keuangan, pialang, pemerintah

dan pihak manajemen sendiri.

Fahmi (2010:82) mengemukakan bahwa kinerja keuangan adalah suatu

analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan kegiatan dengan menggunakan aturan-aturan pelaksanaan

keuangan secara baik dan benar. Selanjutnya Zarkasyi (2008:48) berpendapat

bahwa kinerja merupakan sesuatu yang dihasilkan atau hasil kerja yang telah

dicapai oleh suatu perusahaan.

Sedangkan menurut Wahyudin (2008:48) kinerja keuangan merupakan

sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan

mengacu pada standar yang telah ditetapkan.

Berdasarkan definisi kinerja keuangan diatas, maka dapat disimpulkan

bahwa kinerja keuangan merupakan sesuatu yang dihasilkan oleh perusahaan

ditetapkan sebelumnya oleh perusahaan. Kinerja keuangan dapat ditingkatkan

melalui serangkain tindakan evaluasi yang pada intinya adalah penilaian terhadap

hasil usaha atau kinerja keuangan itu sendiri selama periode waktu tertentu.

2.4.2 Penilaian Kinerja Keuangan

Penilaian kinerja mengandung tugas-tugas untuk mengukur berbagai

aktivitas perusahaan sehingga akan menghasilkan informasi untuk memperbaiki

kinerja perusahaan tersebut. Hasil evaluasi kinerja harus dilakukan secara

terus-menerus atau berkelanjutan (continuous process improvement) agar faktor

strategic (keunggulan bersaing) dapat ter capai sesuai dengan harapan atau target

perusahaan.

Menurut Rudianto (2006:311) penilaian kinerja adalah penentuan secara

periodik efektivitas operasional, bagian organisasi, dan karyawannya berdasarkan

sasaran dan kinerja yang telah ditetapakan sebelumnya.

Sedangkan menurut Utomo Tri Widodo W penilaian kinerja merupakan

proses untuk mengukur prestasi kerja pegawai berdasarkan peraturan yang telah

ditetapkan, dengan cara membandingkan sasaran (hasil kerja) dengan persyaratan

deskripsi pekerjaan yaitu standar pekerjaan yang telah ditetapkan selama periode

tertentu.

Dalam melakukan penilaian hasil kerja suatu manajemen perusahaan

bagian keuangan, informasi yang digunakan adalah berbagai informasi keuangan

yang dihasilkan dari proses akuntansi yang telah dilaksanakan sebelumnya.

Kinerja keuangan ini digunakan oleh pihak manajemen perusahaan

perusahaan, dengan melihat prestasi perusahaan, dan memperbaiki segala

kelemahannya agar diperoleh hasil yang maksimal sesuai dengan tujuan

perusahaan.

2.4.3 Pengukuran Kinerja Keuangan

Dalam proses penilaian kinerja perusahaan kriteria yang paling penting

digunakan adalah ukuran kinerja keuangan perusahaan. Ukuran kinerja keuangan

tersebut dapat dibedakan menjadi beberapa kelompok ukuran kinerja keuangan,

seperti rasio likuiditas, rasio solvabilits dan rasio rentabilitas (profitabilitas).

Rasio-rasio inilah yang digunakan untuk dalam mengukur kinerja keuangan

perusahaan.

Menurut Gitosudarmo dan Basri (2002:275) pengukuran kinerja keuangan

merupakan rangkaian aktivitas keuangan pada suatu periode tertentu dilaporkan

dalam laporan keuangan yang terdiri dari laporan laba rugi dan neraca.

Pengukuran kinerja keuangan perusahaan dilakukan dengan cara

menganalisis laporan keuangan dengan menggunakan rasio-rasio keuangan

perusahaan. Rasio menggambarkan suatu hubungan yang dapat memberikan

penjelasan tentang baik atau buruknya kondisi keuangan suatu perusahaan.

Metode dan tekhnik analisa yang digunakan untuk mengukur hubungan

antara pos-pos yang ada dalam laporan keuangan, sehingga dapat diketahui

perubahan dari masing-masing pos tersebut bila dibandingkan dengan laporan dari

beberapa periode untuk satu perusahaan tertentu, dan kemudian dibandingkan

BAB III

METODE PENELITIAN

3.1Bentuk Penelitian

Metode yang digunakan dalam penelitian ini adalah penelitian deskriptif

dengan pendekatan kuantitatif. Pada penelitian ini metode deskriptif kuantitatif

dilakukan dengan cara mengumpulkan, menyajikan dan menganalisa data dengan

mengunakan analisis rasio keuangan yang dilakukan terhadap laporan keuangan

perusahaan dan kemudian menginterpretasikan rasio keuangan sebagai dasar atau

alat untuk menilai kinerja keuangan suatu perusahaan. Dengan metode ini

diharapkan penulis dapat menjelaskan kondisi kinerja keuangan perusahaan yang

sebenarnya berdasarkan data atau informasi yang telah diteliti.

3.2Objek Penelitian

Penulis melakukan penelitian melalui pengumpulan data sekunder PT.

Unilever Indonesia Tbk dari website dan situs resmi PT. Unilever Indonesia Tbk

serta Bursa Efek Indonesia (BEI). Berdasarkan data sekunder yang telah diperoleh

melalui website dan BEI dianggap sudah cukup lengkap dan memadai dalam

memberikan informasi dan data-data yang diperlukan oleh penulis untuk

melaksanakan penelitian.