UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS LAPORAN KEUANGAN PT. INDUSTRI KARET NUSANTARA TERHADAP PENILAIAN KINERJA PERUSAHAAN

TUGAS AKHIR

Diajukan Oleh :

RIDHA AZZAHRA 112101034

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR NAMA : RIDHA AZZAHRA

NIM : 112101034

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS LAPORAN KEUANGAN PT. INDUSTRI KARET NUSANTARA TERHADAP PENILAIAN KINERJA PERUSAHAAN

Tanggal : ... 2014 DOSEN PEMBIMBING

Dra. Lisa Marlina, M.Si NIP: 19570314 198503 2 001

Tanggal : ... 2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP: 19741123 200012 2 001

Tanggal : ... 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Segala Puji dan Syukur penulis ucapkan kehadirat Allah SWT, yang telah

melimpahkan segala berkat dan anugerah-Nya sehingga penulis dapat

menyelesaikan perkuliahan dan penulisan Tugas Akhir dengan judul “ANALISIS

LAPORAN KEUANGAN PT. INDUSTRI KARET NUSANTARA

TERHADAP PENILAIAN KINERJA PERUSAAAN”, sebagai syarat untuk menyelesaikan Pendidikan Program Diploma III Manajemen Keuangan Fakultas

Ekonomi dan Bisnis Sumatera Utara.

Dalam penulisan Tugas Akhir ini penulis menyadari banyak bantuan dan

dorongan dari pihak lain. Dalam kesempatan ini, dengan segala kerendahan hati,

penulis ucapkan terimakasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Manajemen

Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal H. Situmorang, SE, Msi selaku Sekretaris Program Studi DIII

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing penulis yang telah

banyak memberikan arahan dan masukan.

5. Bapak / Ibu staf pengajar dan seluruh pegawai Fakultas Ekonomi Dan Bisnis

Universitas Sumatera Utara yang telah banyak memberi ilmu pengetahuan

6. Bapak Supriyanto selaku Manajer PT. Industri Karet Nusantara Medan.

7. Teristimewa kepada Ayahanda H. Chairuddin Matondang, BE dan Ibunda Hj.

Darlini Chairani Rangkuti yang dengan kesabaran dan segala cinta kasih yang

tulus mendidik dan mendoakan penulis.

8. Teristimewa kepada keluarga besar penulis yang telah banyak membantu baik

moril maupun materil selama penulis menempuh pendidikan di perguruan

tinggi.

9. Teristimewa kepada kakak terbaik dan tersayang Vinka Elroza, SE, Desi

Chairunnisa, SE yang telah banyak memberikan perhatian, nasehat, semangat,

dan senantiasa memotivasi penulis untuk berbuat yang terbaik.

10.Sahabat – sahabat yang selalu mendukung penulis Lala, Dani, Ainun, Trisna,

Ria, Lina, Aini, Prety dan semuanya yang tidak bisa disebutkan satu per satu.

11.Abangda Mizwandi Zuandi, ST yang telah memberikan masukan, semangat

dan motivasi kepada penulis.

12.Seluruh teman-teman di grup A Keuangan stambuk 2011, terima kasih untuk

kebersamaannya selama ini dalam perjuangan kita menggapai impian. Apa

yang terjadi selama 3 tahun perkuliahan akan selalu menjadi pengalaman yang

dikenang.

Akhir kata penulis menyampaikan bahwa penulisan Tugas akhir ini

bermanfaat bagi para pembaca dan semua pihak yang memerlukannya.

Terima Kasih.

Medan, 19 September 2014 Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat PT. Industri Karet Nusantara ... 5

B. Visi dan Misi Perusahaan ... 6

C. Struktur Organisasi ... 7

D. Uraian Tugas ... 8

E. Rencana Kinerja Terkini ... 10

BAB III PEMBAHASAN A. Pengertian Rasio Keuangan ... 11

a. Rasio Likuiditas ... 11

b. Rasio Leverage ... 12

c. Rasio Aktivitas ... 13

d. Rasio Profitabilitas ... 15

B. Perhitungan Rasio Keuangan ... 19

a. Rasio Likuiditas ... 19

b. Rasio Leverage ... 20

c. Rasio Aktivitas ... 21

d. Rasio Profitabilitas ... 22

C. Analisis Rasio Keuangan ... 24

a. Analisis Rasio Likuiditas ... 24

b. Analisis Rasio Leverage ... 27

c. Analisis Rasio Aktivitas ... 28

d. Analisis Rasio Profitabilitas ... 31

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 33

B. Saran ... 35

DAFTAR TABEL

Halaman

1.1 Tabel Laporan Laba dan Ekuitas PT. Industri Karet Nusantara ... 3

1.2 Tabel Neraca PT. Industri Karet Nusantara ... 17

1.3 Laporan Laba Rugi PT. Industri Karet Nusantara ... 18

1.4 Tabel Perubahan Rasio Likuiditas ... 25

1.5 Tabel Perubahan Rasio Leverage ... 28

1.6 Tabel Perubahan Rasio Aktivitas ... 29

DAFTAR GAMBAR

Halaman

2.1Struktur Organisasi PT. Industri Karet Nusantara ... 7

2.2Daftar Gambar Likuiditas ... 26

2.3Daftar Gambar Leverage ... 28

2.4Daftar Gambar Aktivitas ... 30

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Untuk mengetahui bagaimana kondisi dan kinerja suatu perusahaan maka

diperlukan suatu analisis yang tepat. Salah satunya adalah dengan menganalisis

laporan keuangan. Menganalisis laporan keuangan berarti menggali lebih banyak

informasi yang dikandung di dalam suatu laporan keuangan. Sebagaimana

diketahui laporan keuangan adalah media informasi yang merangkum semua

aktivitas perusahaan. Suatu laporan keuangan (financial statement) akan menjadi

lebih bermanfaat untuk pengambilan keputusan, apabila diolah lebih lanjut

melalui proses perbandingan, evaluasi, dan analisis tren. Semakin baik kualitas

laporan keuangan yang disajikan maka akan semakin meyakinkan pihak eksternal

dalam melihat kinerja keuangan suatu perusahaan.

Laporan keuangan yang dipublikasikan dianggap memiliki arti penting dalam

menilai suatu perusahaan. Pada setiap perusahaan bagian keuangan memegang

peranan penting dalam menentukan arah perencanaan perusahaan. Berfungsinya

bagian keuangan secara baik dapat dilihat dari laporan keuangan perusahaan yang

tersaji dengan baik. Berdasarkan konsep keuangan maka laporan keuangan sangat

diperlukan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya.

(Fahmi 2012:23)

Laporan keuangan dilihat dari sudut pandang manajemen merupakan media

bagi manajer dalam sebuah perusahaan untuk mengkomunikasikan kinerja

Menurut Munawir (2004:65) Analisis rasio keuangan adalah suatu metode

analisis untuk mengetahui hubungan dari pos – pos tertentu dalam neraca atau

laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

Analisis rasio keuangan sendiri dimulai dengan laporan keuangan dasar yaitu

neraca, perhitungan laba-rugi, laporan perubahan modal dan laporan arus kas.

Analisis rasio keuangan sangat penting gunanya untuk melakukan evaluasi

terhadap kondisi keuangan perusahaan. Dengan analisis rasio keuangan dapat

diketahui tingkat likuiditas, tingkat leverage, tingkat aktivitas dan tingkat

profitabilitas perusahaan. Dengan mengetahui tingkat likuiditas perusahan, maka

dapat diketahui kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Sedangkan dengan mengetahui tingkat leveragenya, dapat diketahui

sejauh mana kemampuan perusahaan dalam melunasi seluruh utang – utangnya.

Dan dengan mengetahui tingkat aktivitas perusahaan, maka dapat diketahui

seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya

dalam melaksanakan kegiatan perusahaan, serta dengan mengetahui tingkat

profitabilitas perusahaan, maka dapat diketahui sejauh mana kemampuan

perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan

perusahaan oleh manajemen.

PT. Industri Karet Nusantara adalah suatu perusahaan yang bergerak dalam

bidang industri karet, yang mana dibagian operasional para karyawan harus terjun

langsung ke lapangan untuk memproduksi produk yang akan dihasilkan dengan

menggunakan mesin. Sama halnya dengan BUMN lainnya, PT. Industri Karet

Nusantara dalam kegiatan operasionalnya juga masih mengandalkan modal dari

Berdasarkan pra survey yang dilakukan pada PT. Industri Karet Nusantara

Medan selama tiga tahun yaitu dari tahun 2009 sampai dengan 2011 perusahaan

mengalami peningkatan laba, namun pada tahun 2011 perusahaan mengalami

penurunan laba sebesar Rp.18.890.370.647,45. Hal ini dapat dilihat pada Tabel

1.1.

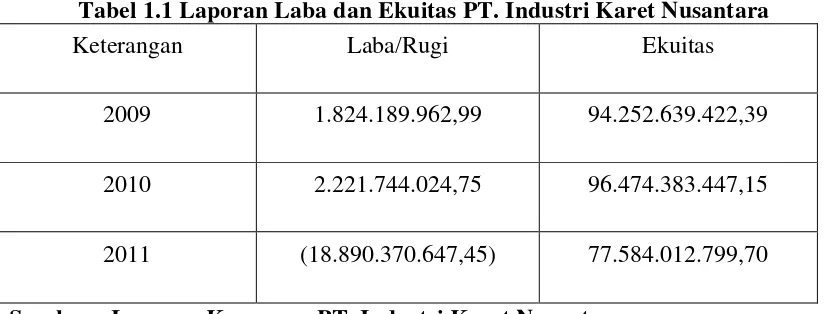

Tabel 1.1 Laporan Laba dan Ekuitas PT. Industri Karet Nusantara

Keterangan Laba/Rugi Ekuitas

2009 1.824.189.962,99 94.252.639.422,39

2010 2.221.744.024,75 96.474.383.447,15

2011 (18.890.370.647,45) 77.584.012.799,70

Sumber :Laporan Keuangan PT. Industri Karet Nusantara

Ekuitas perusahaan dari data laporan keuangan selama tiga tahun yaitu dari

tahun 2009 sampai dengan 2011 mengalami peningkatan, namun pada tahun 2011

ekuitas mengalami penurunan sebesar Rp.77.584.012.799,70. Hal ini

menunjukkan adanya indikasi bahwa peningkatan laba disertai dengan

peningkatan ekuitas dan penurunan laba juga disertai dengan penurunan ekuitas.

Berdasarkan data diatas, penulis tertarik untuk meneliti kondisi keuangan

perusahaan berdasarkan analisis rasio keuangan.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah, maka perumusan masalah yang dapat

diambil sebagai dasar kajian dalam penelitian yang dilakukan adalah

Penelitian ini bertujuan untuk mengetahui kondisi keuangan PT. Industri Karet

Nusantara dari tahun 2009 sampai dengan tahun 2011 berdasarkan rasio

keuangan.

D. Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak sebagai berikut :

1. Bagi perusahaan, diharapkan dapat digunakan sebagai masukan bagi pihak

manajemen untuk lebih meningkatkan lagi kinerja perusahaan.

2. Bagi penulis, diharapkan dapat digunakan sebagai pengembangan wawasan

serta pemahaman mengenai penilaian kinerja dilihat dari rasio keuangan.

3. Bagi pihak lain yang berkepentingan dapat digunakan sebagai bahan referensi

serta dapat digunakan untuk menambah pengetahuan, wawasan serta

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. Industri Karet Nusantara merupakan salah satu perusahaan Badan

Usaha Milik Negara (BUMN) yang mengolah karet mentah menjadi barang jadi

yaitu benang karet yang diproduksi sesuai dengan permintaan konsumen. PT.

Industri Karet Nusantara adalah anak perusahaan dari PT. Perkebunan Nusantara

III (PTPN III) yang bergerak di bidang industri hilir yang merupakan industri

lanjutan dari bahan baku karet alam sehingga menghasilkan produk resin siklo

atau lebih dikenal dengan nama resperina-35 (merek dagang resin yang

diproduksi) .

Benang karet merupakan salah satu komoditi ekspor non migas yang

memiliki prospek yang cerah dalam bidang perdagangan. Benang karet berbentuk

seperti pita yang sifatnya lentur dan elastis. Benang karet juga dapat diolah

kembali menjadi barang lain sesuai dengan kebutuhan masyarakat. Lateks pekat

dari kebun karet diolah menjadi benang karet melalui proses pengolahan karet

fase cair.

Lateks merupakan bahan baku utama yang digunakan dalam proses

produksi benang karet. Pada umumnya konsumen benang karet berasal dari

perusahaan yang bergerak dibidang tekstil seperti penghasil pakaian olahraga, dan

pakaian lainnya yang mengandung bahan benang karet. Produksi benang karet

(Rubber Thread) dari lateks berlangsung dalam beberapa unit, yaitu chemical

peranannya masing-masing dan saling berkaitan satu sama lain agar dapat

menghasilkan produk benang karet yang bermutu.

B. Visi dan Misi Perusahaan

1. Menjadi Perusahaan Agribisnis kelas dunia dengan kinerja yang sangat

baik dan menerapkan praktik bisnis terbaik tahun 2008.

2. Mengembangkan industri hilir berbasis agro lestari.

3. Menghasilkan produk berkualitas bagi pelanggan.

4. Memperlakukan karyawan sebagai aset strategis.

5. Menjadi perusahaan yang memberikan keuntungan terbaik bagi investor.

6. Menjadi mitra yang paling disukai untuk melakukan bisnis.

7. Memotivasi karyawan untuk secara aktif mengambil bagian dalam

pembangunan masyarakat.

C. Struktur Organisasi

D. Uraian Tugas 1. RUPS

a) Mengangkat dewan komisaris.

b) Menyetujui/mengesahkan rancangan anggaran pendapatan belanja

dan laporan tahunan yang dibuat oleh dewan direksi.

c) Memutuskan besarnyan dividen yang akan dibayarkan kepada para

pemegang saham.

d) Mengangkat dewan direksi.

2. Dewan Komisaris

a) Melakukan pengawasan serta memberi nasehat kepada direksi atas

kebijakan pengurusan, jalannya pengurusan pada umumnya, baik

mengenai perseroan maupun usaha perseroan sesuai dengan

ketentuan anggaran dasar.

3. Direksi

a) Bertanggungjawab penuh atas pengurusan perseroan untuk

kepentingan perseroan sesuai dengan maksud dan tujuan perseroan

serta mewakili perseroan baik didalam maupun diluar pengadilan

tentang segala hal dan segala kejadian dengan

pembatasan-pembatasan sebagaimana diatur dalam peraturan

perundang-undangan,anggaran dasar atau keputusan rapat umum pemegang

saham.

4. Kabag Pembiayaan Umum/Pemasaran/Pengadaan

a) Bertanggungjawab tentang kesejahteraan karyawan, pendidikan,

5. Manager PRPNE dan Manager PRTRA

a) Mengevaluasi rencana pemakaian tenaga kerja, peralatan dan

bahan-bahan baku serta bahan pendukung yang digunakan dipabrik

dengan RKAP dan penjabarnya ke RKO.

6. SPI

a) Membantu direktur utama untuk melakukan pengawasan intern

dengan menjabarkan secara operasional baik perencanaan,

pelaksanaan maupun pemantauan tindak lanjut hasil audit.

b) Memberikan masukan untuk penyusunan, penyempurnaan,

ketentuan, sistem, prosedur, administarsi yang pada umumnya

berlaku pada perusahaan.

7. Staf Keuangan Akuntansi

a) Melaksanakan pemeriksaan, pengawasan transaksi dan administrasi

yang menyangkut penjualan, persediaan, bahan baku dan

pelengkap.

8. Staf Pemasaran

a) Melaksanakan cek harga pasar dan mencari informasi dari pihak ke

tiga sebagai acuan untuk perkiraan harga pengadaan barang, bahan,

penjualan dan harga komoditi atau produk.

9. Staf Teknik

a) Menjamin terlaksananya rencana pemeliharaan peralatan, mesin dan

10.Staf Laboraturium/Pengolahan

a) Menjamin kualitas dan kuantitas bahan baku pada saat penerimaan

dan hasil pengolahan agar sesuai dengan kriteria yang ditetapkan.

E. Rencana Kinerja Terkini

Perwujudan visi misi PT.Industri Karet Nusantara menghasilkan kinerja

yang dinilai dari pencapaian apa saja yang telah dihasilkan.

Pencapaian-pencapaian dari visi misi tersebut ialah meningkatkan produk berkualitas dan

menjadi perusahaan yang dapat memberikan keuntungan terbaik bagi pihak

investor, serta menjadi perusahaan agribisnis kelas dunia dengan kinerja yang

BAB III PEMBAHASAN

A. Pengertian Rasio Keuangan

Menurut Harahap (2013 : 297) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan

pos – pos lainnya yang mempunyai hubungan yang relevan dan signifikan

(berarti). Rasio keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya. Rasio -

rasio keuangan yang digunakan untuk menilai kondisi keuangan

perusahaan adalah : Sawir (2005 : 8)

a. Rasio Likuiditas

Menurut Harahap (2013 : 301), rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka

pendeknya. Untuk dapat memenuhi kewajibannya yang sewaktu – waktu,

maka perusahaan harus mempunyai alat – alat untuk membayar yang

berupa aset – aset lancar yang jumlahnya harus lebih besar dari pada

kewajiban – kewajiban yang harus segera dibayar berupa kewajiban –

kewajiban lancar. Rasio likuiditas yang dipakai dalam penelitian ini

adalah:

1. Current Ratio

Current ratio, menunjukkan sejauh mana aktiva lancar menutupi

kewajiban – kewajiban lancar. Semakin besar perbandingan aktiva

menutupi kewajiban jangka pendeknya. Current ratio yang rendah

biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi,

sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena

menunjukkan banyaknya dana yang menganggur yang pada akhirnya

dapat mengurangi kemampulabaan perusahaan. (Sawir, 2009:10)

������������ = �������������

������������������ � 100%

2. Cash Ratio

Rasio ini menghitung kemampuan perusahaan dalam membayar

kewajiban jangka pendek dengan kas yang tersedia dan surat berharga

(efek) yang segera dapat diuangkan. (Sawir, 2009:10)

���ℎ�����= ���ℎ+����

������������������ � 100%

b. Rasio Leverage

Menurut Harahap (2013 : 306) rasio ini menggambarkan hubungan antara

utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat

seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan

kemampuan perusahaan yang digambarkan oleh modal (equity).

Perusahaan yang baik mestinya memiliki komposisi modal yang lebih

besar dari utang. Rasio – rasio solvabilitas yang digunakan dalam

1. Debt Ratio

Debt Ratio, merupakan perbandingan antara total hutang dengan total

aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang dapat

ditutupi oleh aktiva. Menurut Sawir (2009:13) debt ratio merupakan

rasio yang memperlihatkan proporsi antara kewajiban yang dimiliki

dan seluruh kekayaan yang dimiliki.

��������� = ��������� �����������

2. Debt to Equity Ratio

Rasio ini menggambarkan perbandingan hutang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan tersebut untuk memenuhi seluruh kewajibannya.

(Sawir, 2009:13)

�����������������= ��������� �����������

c. Rasio Aktivitas

Menurut Fahmi (2012:77) rasio aktivitas adalah rasio yang

menggambarkan sejauh mana suatu perusahaan mempergunakan sumber

daya yang dimilikinya guna menunjang aktivitas perusahaan, di mana

penggunaan aktivitas ini dilakukan secara sangat maksimal dengan

maksud memperoleh hasil yang maksimal. Rasio – rasio aktivitas yang

1. Total Assets Turn Over

Rasio ini mengukur berapa kali total aktiva perusahaan menghasilkan

volume penjualan. Total Asset Turn Over (TATO) juga dapat

didefinisikan sebagai kemampuan perusahaan dalam menggunakan

aktiva yang dimiliki untuk menghasilkan penjualan.

(Syamsuddin, 2007:73)

�������������������= ����� �����������

2. Average Collection Period

Rasio ini mengukur efisiensi pengelolaan piutang perusahaan, rata –

rata jangka waktu penagihan adalah rata – rata jangka waktu lamanya

perusahaan harus menunggu pembayaran setelah melakukan

penjualan. Satu tahun dapat diasumsikan 360 hari atau 365, kedua

angka ini digunakan dalam lingkup keuangan dan perbedaannya tidak

akan mempengaruhi keputusan yang dihasilkan. Semakin kecil harinya

akan semakin baik. (Fahmi, 2012:78)

����������������������� = ���������� �����������/360

3. Inventory Turn Over

Inventory turn over melihat sejauh mana tingkat perputaran persediaan

yang dimiliki oleh suatu perusahaan. (Fahmi, 2012:77)

D. Rasio Profitabilitas

Menurut Harahap (2013:304) rasio profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan,

dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang, dan sebagainya. Rasio – rasio profitabilitas

yang dipakai dalam penelitian ini adalah :

1. Net Profit Margin

Laba bersih dibagi penjualan bersih. Rasio ini menggambarkan

besarmya laba bersih yang diperoleh oleh perusahaan pada setiap

penjualan yang dilakukan. Rasio ini tidak menggambarkan besarnya

persentase keuntungan bersih yang diperoleh perusahaan untuk setiap

penjualan karena adanya unsur pendapatan dan biaya non operasional.

Kelemahan dari rasio ini adalah memasukkan pos atau item yang tidak

berhubungan langsung dengan aktivitas penjualan seperti biaya bunga

untuk pendanaan dan biaya pajak penghasilan.

(Darsono dan Ashari, 2005:56)

���������������= ��������� �����

2. Return On Investment (ROI)

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba

dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan

dapat diketahui apakah perusahaan efisien dalam memanfaatkan

aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga

karena menunjukkan efektifitas manajemen dalam menggunakan

aktiva untuk memperoleh pendapatan. (Munawir, 2004:89)

������������������= ��������������� (���) �����������

3. Return On Equity (ROE)

Rasio ini disebut juga dengan laba atas equity. Rasio ini mengkaji

sejauh mana suatu perusahaan mempergunakan sumber daya yang

dimiliki untuk mampu memberikan laba atau ekuitas.

(Fahmi, 2012:82)

��������������= ��������������� (���) �ℎ����������������

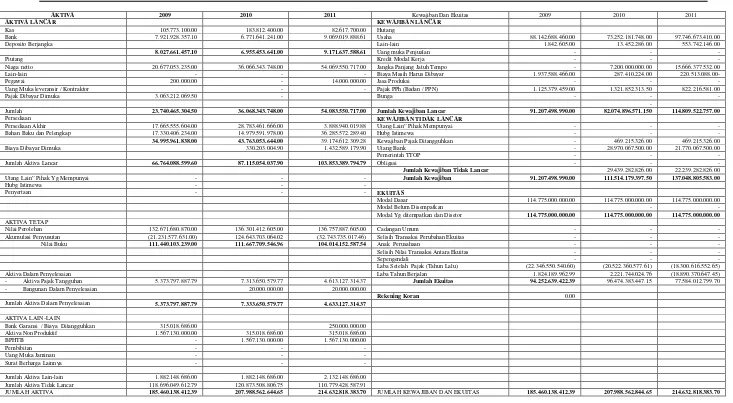

Tabel 1.2. PT. INDUSTRI KARET NUSANTARA NERACA

PER 31 DESEMBER 2009 – 2011

AKTIVA 2009 2010 2011 Kewajiban Dan Ekuitas 2009 2010 2011

AKTIVA LANCAR KEWAJIBAN LANCAR

Kas 105.773.100.00 183.812.400.00 82.617.700.00 Hutang

Bank 7.921.928.357.10 6.771.641.241.00 9.069.019.888.61 Usaha 88.142.688.460.00 73.252.181.748.00 97.746.673.410.00

Deposito Berjangka Lain-lain 1.842.605.00 13.452.286.00 553.742.146.00

8.027.661.457.10 6.955.453.641.00 9.171.637.588.61 Uang muka Penjualan - - -

Piutang Kredit Modal Kerja - - -

Niaga netto 20.677.053.235.00 36.066.343.748.00 54.069.550.717.00 Jangka Panjang Jatuh Tempo - 7.200.000.000.00 15.666.377.532.00

Lain-lain - - - Biaya Masih Harus Dibayar 1.937.588.466.00 287.410.224.00 220.513.088.00-

Pegawai 200.000.00 - 14.000.000.00 Jasa Produksi - - -

Uang Muka leveransir / Kontraktor - - Pajak PPh (Badan / PPN) 1.125.379.459.00 1.321.852.313.50 822.216.581.00

Pajak Dibayar Dimuka 3.063.212.069.50 - Bunga - - -

-

Jumlah 23.740.465.304.50 36.068.343.748.00 54.083.550.717.00 Jumlah Kewajiban Lancar 91.207.498.990.00 82.074.896.571.150 114.809.522.757.00

Persediaan KEWAJIBAN TIDAK LANCAR

Persediaan Akhir 17.665.555.604.00 28.783.461.666.00 3.888.940.019.88 Utang Lain” Pihak Mempunyai - - -

Bahan Baku dan Pelengkap 17.330.406.234.00 14.979.591.978.00 36.285.572.289.40 Hubg Istimewa - - -

34.995.961.838.00 43.763.053.644.00 39.174.612.309.28 Kewajiban Pajak Ditangguhkan - 469.215.326.00 469.215.326.00

Biaya Dibayar Dimuka 330.203.004.90 1.432.589.179.90 Utang Bank - 28.970.067.500.00 21.770.067.500.00

Pemerintah TTOP - - -

Jumlah Aktiva Lancar 66.764.088.599.60 87.115.054.037.90 103.853.389.794.79 Obligasi - - -

Jumlah Kewajiban Tidak Lancar 29.439.282.826.00 22.239.282.826.00

Utang Lain” Pihak Yg Mempunyai - - - Jumlah Kewajiban 91.207.498.990.00 111.514.179.397.50 137.048.805.583.00

Hubg Istimewa - - -

Penyertaan - - - EKUITAS

Modal Dasar 114.775.000.000.00 114.775.000.000.00 114.775.000.000.00

Modal Belum Disempatkan - -

Modal Yg ditempatkan dan Disetor 114.775.000.000.00 114.775.000.000.00 114.775.000.000.00 AKTIVA TETAP

Nilai Perolehan 132.671.680.870.00 136.301.412.605.00 136.757.887.605.00 Cadangan Umum - - -

Akumulasi Penyusutan (21.231.577.631.00) 124.643.703.064.02 (32.743.735.017.46) Selisih Transaksi Perubahan Ekuitas - - -

Nilai Buku 111.440.103.239.00 111.667.709.546.96 104.014.152.587.54 Anak Perusahaan - - -

Selisih Nilai Transaksi Antara Ekuitas - - -

Sepengendali - - -

Laba Setelah Pajak (Tahun Lalu) (22.346.550.540.60) (20.522.360.577.61) (18.300.616.552.65)

Aktiva Dalam Penyelesaian Laba Tahun Berjalan 1.824.189.962.99 2.221.744.024.76 (18.890.370.647.45)

- Aktiva Pajak Tangguhan 5.373.797.887.79 7.313.650.579.77 4.613.127.314.37 Jumlah Ekuitas 94.252.639.422.39 96.474.383.447.15 77.584.012.799.70

- Bangunan Dalam Penyelesaian 20.000.000.00 20.000.000.00

Rekening Koran 0.00

Jumlah Aktiva Dalam Penyelesaian 5.373.797.887.79 7.333.650.579.77 4.633.127.314.37 AKTIVA LAIN-LAIN

Bank Garansi / Biaya Ditangguhkan 315.018.686.00 250.000.000.00

Aktiva Non Produktif 1.567.130.000.00 315.018.686.00 315.018.686.00

BPHTB - 1.567.130.000.00 1.567.130.000.00

Pembibitan - - -

Uang Muka Jaminan - - -

Surat Berharga Lainnya - - -

Jumlah Aktiva Lain-lain 1.882.148.686.00 1.882.148.686.00 2.132.148.686.00 Jumlah Aktiva Tidak Lancar 118.696.049.612.79 120.873.508.806.75 110.779.428.587.91

JUMLAH AKTIVA 185.460.138.412.39 207.988.562.644.65 214.632.818.383.70 JUMLAH KEWAJIBAN DAN EKUITAS 185.460.138.412.39 207.988.562.844.65 214.632.818.383.70

Tabel 1.3 PT. INDUSTRI KARET NUSANTARA LAPORAN LABA RUGI

PER 31 DESEMBER 2009 - 2011

URAIAN DESEMBER 2009 DESEMBER 2010 DESEMBER 2011

PENDAPATAN

Penjualan Ekspor 17.479.883.287.50 15.893.895.780.00 21.564.248.760.00

Freight

17.479.883.287.50 15.893.895.780.00 21.564.248.760.00

Pajak Ekspor -

Jumlah Penjualan Ekspor Netto 17.479.883.287.50 15.893.895.780.00 21.564.248.760.00

Penjualan Lokal 89.353.992.918.00 90.277.482.108.00 47.808.909.642.00

Jumlah Pendapatan 106.833.876.205.50 106.171.77.888.00 69.373.158.402.00

BEBAN POKOK PENJUALAN

Persediaan Awal 25.016.481.820.00 17.655.555.604.00 28.783.461.666.00

Beban Produksi 91.045.619.283.00 111.349.198.288.02 44.108.604.833.00

116.062.101.103.00 129.014.753.892.02 72.892.066.499.00

Persediaan Akhir 17.665.666.604.00 28.783.461.666.00 3.888.940.019.88

Beban Pokok Penjualan 98.396.545.499.00 100.231.292.226.02 69.003.126.479.12

LABA KOTOR 8.437.330.706.50 5.940.085.661.98 370.031.922.88

BEBAN USAHA

Penjualan 596.963.716.86 745.319.122.40 646.956.843.35

Administrasi 6.072.595.326.69 4.894.684.882.22 8.031.447.908.41

Penyusulan Umum 9.969.077.00 223.180.062.00

Bunga -

Jumlah Beban Usaha 6.679.528.120.55 5.640.004.004.62 8.901.584.813.76

LABA USAHA 1.757.802.585.95 300.081.657.36 (8.531.552.890.88)

PENDAPATAN (BEBAN) LAIN-LAIN

Pendapatan Lain-lain 609.810.675.89 2.222.019.458.70 8.661.008.156.73

Beban Lain-lain 543.423.298.85 300.357.091.30 19.019.852.913.30

Jumlah 66.387.377.04 (1.921.862.367.40) 10.358.817.756.57

LABA SEBELUM PPh 1.824.189.962.99 2.221.744.024.76 (18.890.370.647.45)

Pajak -

B. Perhitungan Rasio Keuangan

Berikut ini adalah perhitungan rasio – rasio keuangan yang akan

dianalisis:

1. Rasio Likuiditas

Rasio likuiditas adalah rasio digunakan untuk mengukur kemampuan

perusahaan untuk membayar kembali seluruh kewajiban-kewajiban jangka

pendeknya apabila telah jatuh tempo. Rasio likuiditas yang dipakai dalam

penelitian ini adalah :

Tahun 2010

���ℎ�����= 183.812.40,00 + 6.771.641.241,00

82.074.896.571,50 �100% = 8 %

Tahun 2011

���ℎ�����= 82.517.700,00 + 9.089.019.888,61

114.809.522.757,00 �100% = 7 %

2. Rasio Leverage

Rasio leverage adalah rasio yang menggambarkan hubungan antara utang

perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa

jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan

perusahaan yang digambarkan oleh modal (equity). Rasio yang digunakan

dalam penelitian ini adalah :

a. Debt Ratio

��������� = ��������� �����������

Tahun 2009

��������� = 91.207.498.990,00

185.460.138.412,39= 49 %

Tahun 2010

��������� = 111.514.179.397,50

207.988.562.844,65= 53 %

Tahun 2011

��������� = 137.049.805.583,00

b. Debt to Equity Ratio

Rasio aktivitas bermanfaat untuk mengukur efektivitas perusahaan dalam

mendayagunakan sumber - sumber yang dimiliki oleh perusahaan.

a. Total Assets Turn Over

b. Average Collection Period

����������������������� = ���������� �����������

Tahun 2009

����������������������� = 23.740.465.304,50

106.833.876.205,50/360= 62 ℎ���

Tahun 2010

����������������������� = 36.066.343.748,00

106.171.377.888,00/360= 92 ℎ���

Tahun 2011

����������������������� = 54.083.550.717,00

69.373.158.402,00/360= 217 ℎ���

c. Inventory Turn Over

����������������� = ���������������

Rasio profitabilitas adalah yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan dari dana yag diinvestasikan

2009 sampai dengan tahun 2011, diketahui bahwa perusahaan memperoleh

laba sebesar Rp. 1.824.189.962 pada tahun 2009, dan Rp.

2.221.744.024,76 pada tahun 2011, sedangkan pada tahun 2011

perusahaan mengalami kerugian sebesar Rp. (18.890.370.647,45)

a. Net Profit Margin

���������������= ���������

b. Return on Investment (ROI)

c. Return on Equity (ROE)

C. Analisis Rasio Keuangan

1. Analisis Rasio Likuiditas

a. Current Ratio

Menurut prinsip pembelanjaan secara umum, current ratio

perusahaan yang baik adalah 200 %. Akan tetapi, pedoman current

ratio 2 : 1 sebenarnya hanya didasarkan pada prinsip “hati-hati”.

Dengan demikian pedoman current ratio 200 % bukanlah pedoman

yang mutlak. (Bambang Riyanto, 2004:25)

Current ratio perusahaan dapat dikategorikan sangat baik. Akan

tetapi pada tahun 2011 current ratio perusahaan mengalami penurunan.

Setiap utang lancar Rp. 1,00 dijamin oleh aktiva lancar Rp. 0,73 pada

tahun 2009, Rp. 1,06 pada tahun 2010, dan Rp. 0,90 pada tahun 2011.

Current ratio yang terlalu tinggi juga tidak baik karena dapat

relatif tinggi dibandingkan taksiran tingkat penjualan sehingga tingkat

perputaran persediaan rendah dan menunjukkan adanya over

investment dalam persediaan tersebut atau adanya saldo piutang besar

yang tidak tertagih, atau dengan kata lain para manajer perusahaan

tidak mendayagunakan current assets secara baik dan efektif.

(Fahmi 2011:61)

b. Cash Ratio

Ukuran yang pasti dari cash ratio yang baik menurut prinsip

pembelanjaan tidak ada kriterianya, tetapi semua tergantung kepada

keinginan kreditur. Cash ratio merupakan kemampuan untuk

membayar hutang lancar yang segera harus dipenuhi dengan kas yang

tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

Setiap utang lancar Rp. 1,00 dijamin oleh kas dan efek Rp. 0,08 pada

tahun 2009, Rp. 0,08 pada tahun 2010, dan Rp. 0, 07 pada tahun 2011.

Cash ratio perusahaan dikategorikan baik karena kemampuan

perusahaan di dalam membayar kewajiban – kewajiban yang harus

dibayar dengan uang tunai, sehingga pelunasan hutang terjamin.

Tabel 1. 4 Perubahan Rasio Likuiditas

Tahun Current Ratio Cash Ratio

2009 73 % 8 %

2010 106 % 8 %

2011 90 % 7 %

Sumber : Hasil Penelitian PT. Industri Karet Nusantara

Sumber : Hasil Penelitian PT. Industri Karet Nusantara

Gambar 2.2 : Perkembangan Rasio Likuiditas PT. Industri Karet Nusantara Tahun 2009 - 2011

Analisis rasio likuiditas perusahaan menunjukkan bahwa kemampuan

perusahaan untuk melunasi kewajiban – kewajiban jangka pendeknya

dapat dikatakan baik apabila dibandingkan dengan prinsip umum

pembelanjaan. Akan tetapi, secara kuantitatif rasio likuiditas perusahaan

mengalami penurunan pada tahun 2011.

2. Analisis Rasio Leverage

a. Debt Ratio

Pada tahun 2009, debt ratio perusahaan sebesar 49 %, sedangkan

pada tahun 2010 dan tahun 2011 debt ratio perusahaan mengalami

sedikit peningkatan sebesar 53 % dan 63 %. Perbandingan antara

jumlah hutang dengan total aktiva pada tahun 2009 menunjukkan

bahwa setiap Rp.1,00 total aktiva menjamin Rp. 0,49 hutang. Pada

tahun 2010 menunjukkan bahwa setiap Rp.1,00 total aktiva menjamin

Rp. 0,53 hutang dan pada tahun 2011 menunjukkan bahwa setiap Rp.

1,00 total aktiva menjamin Rp. 0,63 hutang.

Dari hasil analisis diketahui bahwa kemampuan perusahaan

menjamin total hutang dengan jumlah aktiva dapat dikatakan baik.

Akan tetapi secara kuantitatif rasio hutang terhadap aktiva perusahaan

semakin meningkat. Semakin meningkat angka rasio ini maka

semakin kecil aktiva yang dijadikan jaminan hutang.

b. Debt Equity Ratio

Rasio ini menunjukkan pada tahun 2009, setiap Rp.1,00 ekuitas

menjamin total hutang sebesar Rp. 0,96. Pada tahun 2010, setiap Rp.

1,00 ekuitas menjamin total hutang sebesar Rp. 1,15 dan pada tahun

2011, setiap Rp. 1,00 ekuitas menjamin total hutang sebesar Rp. 1,76.

Semakin kecil angka rasio ini maka semakin baik ekuitas yang

Tabel 1. 5

Peubahan Ratio Leverage

Tahun Debt Ratio Debt Equity Ratio

2009 49 % 96 %

2010 53 % 115 %

2011 63 % 176 %

Sumber : Laporan Keuangan PT. Industri Karet Nusantara Leverage

Sumber : Hasil Penelitian PT. Industri Karet Nusantara

Gambar : 2.3 Perkembangan Rasio Leverage PT. Industri Karet Nusantara Tahun 2009 – 2011

Secara kuantitatif rasio hutang terhadap aktiva perusahaan relatif stabil

dan cenderung sedikit meningkat. Akan tetapi, analisis rasio leverage

perusahaan sudah dapat dikatakan baik karena perusahaan mampu

membayar kewajiban – kewajiban jangka panjangnya. 3. Analisis Ratio Aktivitas

a. Total Assets Turn Over

Berdasarkan total assets turn over, maka dana yang berputar dalam

aktiva tahun 2009 adalah 0,57 kali, tahun 2010 menurun sebanyak 0,51

kali dan tahun 2011 juga mengalami penurunan sebanyak 0,32 kali. Rasio

ini menunjukkan penurunan efektivitas perusahaan dalam memperbesar

kemampuan perusahaan untuk memperoleh laba.

b. Average Collection Period

Berdasarkan average collection period, maka periode yang

diperlukan untuk mengumpulkan piutang pada tahun 2009 adalah setiap

62 hari sekali, pada tahun 2010 adalah setiap 92 hari sekali, dan pada

tahun 2011 adalah 217 hari sekali.

Rasio ini menunjukkan bahwa periode penagihan piutang perusahaan

kurang efektif karena dari tahun ke tahun rata – rata periode penagihan

piutang semakin meningkat.

c. Inventory Turn Over

Berdasarkan inventory turn over, maka dana yang tertanam dalam

persediaan berputar sebanyak 2,81 kali pada tahun 2009, 2,29 pada tahun

2010, dan 1,76 pada tahun 2011. Rasio ini menunjukkan penurunan

efektivitas manajemen perusahaan dalam mengelola persediaan.

Aktivitas

Sumber : Hasil Penelitian PT. Industri Karet Nusantara

Gambar : 2.4 Perkembangan Rasio Aktivitas PT. Industri Karet Nusantara Tahun 2009 - 2010

Aktivitas

Analisis rasio aktivitas perusahaan kurang baik karena mengalami

trend rasio yang menurun sehingga kinerja perusahaan semakin menurun

di dalam memperbesar kemampuan untuk memperoleh laba.

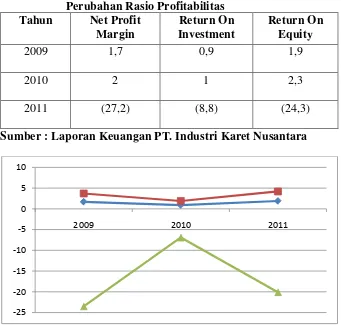

4. Analisis Rasio Profitabilitas a. Net Profit Margin

Pada tahun 2009, rasio sebesar 1,7% berarti bahwa laba bersih

sesudah pajak yang dicapai adalah sebesar 1,7% dari volume

penjualan. Pada tahun 2010, rasio mengalami peningkatan sebesar 2%

dari volume penjualan dan pada tahun 2011 mengalami penurunan

sebesar (27,2%) dari volume penjualan. Hal ini menunjukkan bahwa

operasi perusahaan tidak efektif, karena semakin tinggi net profit

margin semakin baik operasi perusahaan.

b. Return On Investment

Pada tahun 2009, rasio sebesar 0,9% menunjukkan bahwa

penghasilan bersih yang diperoleh adalah sebesar 0,9% dari total

aktiva. Pada tahun 2010, rasio mengalami peningkatan sebesar 1% dari

total aktiva, dan pada tahun 2011 rasio mengalami penurunan sebesar

(8,8%) dari total aktiva. Hal ini menunjukkan bahwa keadaan

perusahaan tidak efektif, karena semakin tinggi rasio yang di dapat

maka semakin baik keadaan perusahaan.

c. Return On Equity

Pada tahun 2009, rasio sebesar 1,9% menunjukkan bahwa

tingkat return (penghasilan) yang diperoleh pemilik perusahaan atas

modal yang di investasikan adalah sebesar 1,9%. Pada tahun 2010

menunjukkan bahwa tingkat return (penghasilan) yang diperoleh

pemilik perusahaan atas modal yang diinvestasikan meningkat yaitu

(penghasilan) yang diperoleh pemilik perusahaan atas modal yang

diinvestasikan mengalami penurunan sebesar (24,3%). Hal ini

menunjukkan bahwa kemampuan perusahaan tidak efektif dalam

menggunakan ekuitasnya untuk menghasilkan laba, karena semakin

besar rasio yang didapat maka semakin efektif kemampuan

perusahaan untuk menghasilkan laba.

Tabel 1. 7

Sumber : Laporan Keuangan PT. Industri Karet Nusantara

Sumber : Hasil Penelitian PT. Industri Karet Nusantara

Gambar : 2.5 Perkembangan Rasio Aktivitas PT. Industri Karet Nusantara Tahun 2009 – 2011

Dari rasio – rasio profitabilitas perusahaan dapat dikatakan bahwa perusahaan

belum mencapai tingkat profitabilitas yang memadai karena perusahaan masih

BAB IV

KESIMPULAN DAN SARAN

A.KESIMPULAN

1. Analisis Rasio Likuiditas

a. Dengan kemampuan perusahaan untuk membayar hutang lancar dengan aktiva

lancarnya, perusahaan dapat dikatakan likuid dalam memenuhi kewajiban

jangka pendeknya. Akan tetapi, suatu perusahaan yang current ratio nya

terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang

menganggur (iddle money) yang pada akhirnya dapat mengurangi

kemampulabaan perusahaan.

b. Cash ratio perusahaan dikategorikan baik karena kemampuan perusahaan di

dalam membayar kewajiban – kewajiban yang harus dibayar dengan uang

tunai sehingga pelunasan hutang terjamin.

2. Analisis Leverage

a. Debt Ratio perusahaan menunjukkan bahwa dari tahun ke tahun proporsi total

hutang perusahaan dengan total aktiva perusahaan relatif stabil walaupun ada

sedikit peningkatan pada tahun 2010 dan tahun 2011. Semakin meningkat

angka rasio ini maka semakin kecil aktiva yang dijadikan jaminan hutang.

Akan tetapi, aktiva perusahaan masih cukup tinggi untuk mendanai hutang

perusahaan.

b. Debt to equity ratio menggambarkan bahwa dari tahun ke tahun perbandingan

total hutang perusahaan dengan total ekuitas perusahaan relatif stabil

meningkat angka rasio ini maka semakin kecil ekuitas

yang dijadikan jaminan hutang. Akan tetapi, ekuitas perusahaan masih cukup

tinggi untuk mendanai hutang perusahaan.

3. Analisis Aktivitas

a. Rasio total assets turn over menunjukkan penurunan efektivitas perusahaan

dalam memperbesar kemampuan perusahaan untuk memperoleh laba.

b. Rasio average collection period ini menunjukkan bahwa periode penagihan

piutang perusahaan kurang efektif karena dari tahun ke tahun rata – rata

periode penagihan piutang semakin meningkat.

c. Rasio inventory turn over menunjukkan penurunan efektivitas manajemen

perusahaan dalam mengelola persediaan.

4. Analisis Profitabilitas

a. Net Profit Margin pada tahun 2009 sampai dengan tahun 2010, perusahaan

mampu menghasilkan laba operasi yang dihasilkan oleh setiap rupiah

penjualan, akan tetapi pada tahun 2011 setiap rupiah penjualan tidak mampu

menghasilkan laba operasi karena menunjukkan angka rasio yang negatif.

b. Return On Investment pada tahun 2009 sampai dengan tahun 2010,

perusahaan mampu menghasilkan laba bersih dari keseluruhan dana yang

ditanamkan dalam aktiva, akan tetapi pada tahun 2011 perusahaan tidak

mampu menghasilkan laba bersih dari keseluruhan dana yang ditanamkan

dalam aktiva karena menunjukkan angka rasio yang negatif.

c. Return On Equity pada tahun 2009 sampai dengan tahun 2010, perusahaan

mampu memperoleh tingkat return (penghasilan) yang diperoleh pemilik

perusahaan tidak mampu untuk memperoleh tingkat return (penghasilan) atas

modal yang diinvestasikan karena menunjukkan angka rasio yang negatif.

B. SARAN

Berdasarkan kesimpulan yang telah dibuat tersebut, diberikan beberapa

saran yang dapat berguna bagi PT. Industri Karet Nusatara Medan yaitu :

1. Perusahaan sudah dapat dikatakan likuid akan tetapi current ratio yang

terlalu tinggi juga kurang baik bagi perusahaan karena itu manajemen

perusahaan harus membuat suatu kebijaksanaan dalam sistem manajemen

modal kerja yang efektif , sehingga modal kerja yang tertanam tidak

terlalu besar dan tidak terlalu kecil namun dapat memenuhi kewajiban

perusahaan baik jangka pendek maupun jangka panjangnya. Hal ini juga

dapat diatasi dengan cara mengurangi aktiva lancar sesuai dengan

kebutuhan perusahaan. Aktiva lancar tersebut dapat dialokasikan dengan

menambah persediaan uang tunai dalam perusahaan.

2. Perusahaan harus dapat memberdayakan modal kerja secara efektif dan

efisien untuk dapat meningkatkan penjualan sehingga perusahaan dapat

mencapai laba yang optimal.

3. Meningkatkan kegiatan penagihan piutang yang terdapat di dalam

perusahaan, sehingga dapat mempercepat hari penagihan piutang dan

dapat mengurangi jumlah aktiva lancar perusahaan.

4. Untuk meningkatkan profitabilitas, perusahaan harus meningkatkan

pendapatan yang diikuti dengan menekan biaya – biaya seperti biaya

DAFTAR PUSTAKA

Munawir S, 2004. Analisis Laporan Keuangan, Edisi Keempat, Cetakan Ketiga, Liberty, Yogyakarta.

Fahmi Irham, 2012. Pengantar Manajemen Keuangan, Alfabeta, Bandung. Darsono, Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan,

Andi, Jakarta.

Syamsuddin, 2007. Manajemen Keuangan Perusahaan, Rajawali Pers, Jakarta. Sawir, 2009. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Harahap, Sofyan Syafri, 2011. Analisis Kritis Atas Laporan Keuangan, PT.