ABSTRAK

ANALISIS KINERJA KEUANGAN

(Studi Kasus di PT Yogya Presisi Tehnikatama Industri)

Oktavianus Dhamar Setya Nugraha NIM : 102114082

Universitas Sanata Dharma Yogyakarta

2014

Tujuan penelitian ini adalah untuk mengetahui tingkat kinerja keuangan dan mengetahui perbandingan kinerja dengan rata-rata industri selama dua tahun (2012-2013).

Jenis penelitian ini adalah studi kasus di PT. Yogya Presisi Tehnikatama Industri (PT. YPTI). Data diperoleh dengan cara wawancara dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif.

Hasil penelitian ini menunjukkan bahwa kinerja keuangan selama dua tahun menunjukan adanya kenaikan pada tahun 2011 ke 2012 dan penurunan tahun 2012 ke 2013. Hasil lain menunjukkan dari lima belas rasio kinerja keuangan perusahaan terdapat tujuh rasio kinerja keuangan perusahaan berada di bawah nilai rasio rata-rata industri pada tahun 2011 yakni: current ratio, acid test ratio, perputaran piutang, perputaran aktiva tetap, perputaran total aktiva, net profit

margin, return on investment. Delapan rasio kinerja keuangan perusahaan berada

berada di atas nilai rasio rata-rata industri pada tahun 2012 yakni: periode pengumpulan piutang, perputaran persediaan, debt ratio, debt to equity ratio,

gross profit margin, return on equity, profit margin dan rentabilitas ekonomi.

ABSTRACT

FINANCIAL PERFORMANCE ANALYSIS ( Case Studies in PT. Yogya Presisi Tehnikatma Industri )

Oktavianus Dhamar Setya Nugraha NIM : 102114082

Sanata Dharma University Yogyakarta

2014

The purposes of this research are to analyze (1) financial performance and (2) comparison between company’s financial performance with that of industry average in the year 2012 and 2013.

The type of this research was a case study at PT. Yogya Presisi Tehnikatama Industri. The data were obtained by interview and documentation. Technique that used to analyse the data was descriptive analysis

The result showed that there was an increase of financial performance from 2011 to 2012 and a decrease of that from 2012 to 2013. Another result showed that seven out of fifteen financial ratio were below of those from industry average in the year 2011, namely current ratio, acid test ratio, accounts receivable turnover, fixed asset turnover, total asset turnover, net profit margin, and return on investment. Eight out of fifteen financial ratio were above of those from industry average in the year 2012, namely collection periode of account receivable, supplies turnover, debt ratio, debt to equity ratio, gross profit margin, return on equity, profit margin and economic rentability.

ANALISIS KINERJA KEUANGAN

(Studi Kasus di PT. Yogya Presisi Tehnikatama Industri)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Oktavianus Dhamar Setya Nugraha NIM : 102114082

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2014

iv

HALAMAN PERSEMBAHAN

Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan dan

bertekunlah dalam DOA

(Roma 12:12)

Skripsi ini penulis persembahkan untuk:

Tuhan Yang Maha Esa yang selalu menguatkan

Yang terkasih papah. Vincentius Sugeng (RIP)

Yang tercinta Ibu yang selalu mendampingiku

Yang tersayang kedua kakakku

Keluarga besar dan saudara-saudaraku

Eyang Putri yang mencintaiku

RIP Kakek Nenek yang selalu mendoakanku

Yang kusayangi Dek Risca

Teman-temanku yang kusayang

v

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Tuhan Yang Maha Esa yang selalu membimbing penulis dan melimpahi penulis dengan berkat dan karunia yang melimpah, karena tanpa kasih-Nya penulis tidak akan mampu menyelesaikan skripsi ini.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku rektor Universitas Sanata Dharma Yogyakarta.

3. Lisia Apriani, S.E., M.Si.,Ak.,QIA selaku Dosen Pembimbing yang telah dengan sabar dan penuh perhatian membantu penulis menyelesaikan skripsi dengan memberikan masukan, saran, nasehat dan pandangan baru bagi penulis. 4. Bapak Petrus Tedja Hapsoro selaku pemilik sekaligus Direktur PT. Yogya

Presisi Tehnikatama Industri.

vii

6. Riawan Adi Utomo, P.Si. selaku kepala HRD PT. Yogya Presisi Tehnikatama Industri yang telah member ijin penelitian

7. Bapak dan Ibu yang tak pernah lelah memberikan semangat dan selalu mendoakan penulis hingga skripsi ini dapat diselesaikan dengan baik.

8. Kakak - kakakku yang terus mendoakan penulis untuk menyelesaikan skripsi ini.

9. Keluarga besar Hardjo Hudiono yang selalu mendukung usahaku dalam penulisan skripsi ini.

10. Dek Risca yang tak pernah lelah memberi semangat dan memberi masukan untuk dapat diselesaikannya skripsi ini.

11. Teman-temanku yang tak pernah lelah memberi semangat. 12. Semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini bermanfaat bagi pembaca.

Yogyakarta, 31 Oktober 2014

viii

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS KINERJA KEUANGAN

(Studi Kasus di PT Yogya Presisi Tehnikatama Industri)

Dan dimajukan untuk diuji pada tanggal 25 September 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Oktober 2014 Yang membuat pernyataan:

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPERLUAN AKADEMIS

Yang bertanda tangan dibawah ini, saya Mahasiswa Universitas Sanata Dharma Yogyakarta:

Nama : Oktavianus Dhamar Setya Nugraha NIM : 102114082

Demi kepentingan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS KINERJA KEUANGAN (Studi Kasus di PT. Yogya Presisi

Tehnikatama Industri)”.

Saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pengkodean data, mendistribusikan secara terbatas, dan mempublikasikannya di internet untuk kepentingan akademis, tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya tulis yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 31 Oktober 2014 Yang menyatakan,

(Oktavianus Dhamar Setya Nugraha)

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN PEMBIMBING……… ii

HALAMAN PENGESAHAN……….. iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN KATA PENGANTAR………... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS……….. vii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPERLUAN AKADEMIS………... viii

HALAMAN DAFTAR ISI……… ix

x

B. Logo Perusahaan …... 29

C.Visi, Misi dan Kebijakan Mutu Perusahaan... 30

D.Struktur Organisasi... 31

BAB V ANALISIS DATA DAN PEMBAHASAN... 32

A.Analisis Rasio Keuangan…... 32

1. Rasio Likuiditas…... 33

2. Rasio Aktivitas …... 37

3. Vinancial Leverage Ratio………... 45

4. Rasio Profitabilitas... 48

B.Analisis Cross Section... 58

1. Rasio Likuiditas... 59

2. Rasio Aktivitas …... 61

3. Vinancial Leverage Ratio.……... 64

4. Rasio Profitabilitas... 66

BAB VI PENUTUP………... 76

A.Kesimpulan... 76

B.Keterbatasan Penelitian ... 77

C. Saran………... 77

DAFTAR PUSTAKA... 78

xi

DAFTAR TABEL

Tabel 5.1. Data Laporan Laba/Rugi dan Neraca PT. YPTI Tahun

2011 – 2013….………... 31 Tabel 5.2. Hasil Perhitungan Rasio-Rasio Keuangan PT. YPTI

Tahun 2011 –2013…………..... 32

Tabel 5.3. Perhitungan Current Ratio tahun 2011 – 2013... 33 Tabel 5.4. Perhitungan acid test ratio PT YPTI tahun 2011 - 2013... 35 Tabel 5.5. Perhitungan periode pengumpulan piutang PT YPTI

tahun 2011-2013………..……... 37 Tabel 5.6. Perhitungan perputaran piutang PT YPTI tahun 2011 –

2013………...………..……... 38

Tabel 5.7. Perhitungan perputaran persediaan PT YPTI tahun 2011

-2013………..………..……... 34

Tabel 5.8. Perhitungan perputaran aktiva tetap PT YPTI tahun

2011-2013………... 42

Tabel 5.9. Perhitungan perputaran total aktiva PT YPTI tahun 2011 –

2013………..…... 43

Tabel 5.10. Perhitungan Debt Ratio PT YPTI tahun 2011 – 2013... 45 Tabel 5.11. Perhitungan Debt to equity ratio PT YPTI tahun 2011 –

2013………... 47 Tabel 5.12. Perhitungan Gross Profit Margin PT YPTI tahun

xii

Tabel 5.13. Perhitungan Net Profit Margin PT YPTI tahun 2011 –

2013………... 50

Tabel 5.14. Perhitungan Return On Investment PT YPTI tahun 2011

-2013.………... 51 Tabel 5.13. Perhitungan Return On Equity PT YPTI tahun 2011 -

2013………... 53

Tabel 5.16. Perhitungan Profit Margin PT YPTI tahun 2011 – 2013... 54 Tabel 5.17. Perhitungan rentabilitas ekonomi PT YPTI tahun 2011... 56 Tabel 5.18. Hasil Perhitungan Rasio-Rasio Keuangan PT. YPTI

tahun 2011-2013………... 57 Tabel 5.19. Tabel Ringkasan Rasio Keuangan PT YPTI Tahun

xiii

DAFTAR GAMBAR

xiv

ABSTRAK

ANALISIS KINERJA KEUANGAN

(Studi Kasus di PT Yogya Presisi Tehnikatama Industri)

Oktavianus Dhamar Setya Nugraha NIM : 102114082

Universitas Sanata Dharma Yogyakarta

2014

Tujuan penelitian ini adalah untuk mengetahui tingkat kinerja keuangan dan mengetahui perbandingan kinerja dengan rata-rata industri selama dua tahun (2012-2013).

Jenis penelitian ini adalah studi kasus di PT. Yogya Presisi Tehnikatama Industri (PT. YPTI). Data diperoleh dengan cara wawancara dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif.

Hasil penelitian ini menunjukkan bahwa kinerja keuangan selama dua tahun menunjukan adanya kenaikan pada tahun 2011 ke 2012 dan penurunan tahun 2012 ke 2013. Hasil lain menunjukkan dari lima belas rasio kinerja keuangan perusahaan terdapat tujuh rasio kinerja keuangan perusahaan berada di bawah nilai rasio rata-rata industri pada tahun 2011 yakni: current ratio, acid test ratio, perputaran piutang, perputaran aktiva tetap, perputaran total aktiva, net profit

margin, return on investment. Delapan rasio kinerja keuangan perusahaan berada

berada di atas nilai rasio rata-rata industri pada tahun 2012 yakni: periode pengumpulan piutang, perputaran persediaan, debt ratio, debt to equity ratio,

gross profit margin, return on equity, profit margin dan rentabilitas ekonomi.

xv

ABSTRACT

FINANCIAL PERFORMANCE ANALYSIS ( Case Studies in PT. Yogya Presisi Tehnikatma Industri )

Oktavianus Dhamar Setya Nugraha

(2) comparison between company’s financial performance with that of industry

average in the year 2012 and 2013.

The type of this research was a case study at PT. Yogya Presisi Tehnikatama Industri. The data were obtained by interview and documentation. Technique that used to analyse the data was descriptive analysis

The result showed that there was an increase of financial performance from 2011 to 2012 and a decrease of that from 2012 to 2013. Another result showed that seven out of fifteen financial ratio were below of those from industry average in the year 2011, namely current ratio, acid test ratio, accounts receivable turnover, fixed asset turnover, total asset turnover, net profit margin, and return on investment. Eight out of fifteen financial ratio were above of those from industry average in the year 2012, namely collection periode of account receivable, supplies turnover, debt ratio, debt to equity ratio, gross profit margin, return on equity, profit margin and economic rentability.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia usaha sudah semakin berkembang saat ini. Kemunculan berbagai perusahaan baik kecil maupun besar sudah merupakan fenomena yang biasa. Fenomena ini mengakibatkan tingkat persaingan antar perusahaan menjadi semakin ketat. Persaingan bagi perusahaan dapat berpengaruh positif yaitu dorongan untuk selalu meningkatkan mutu produk yang dihasilkan, tetapi persaingan juga menimbulkan dampak negatif bagi perusahaan, yaitu produk mereka akan tergusur dari pasar apabila perusahaan gagal meningkatkan mutu dan kualitas produk-produk yang dihasilkan. Selain itu penguasaan teknologi dan kemampuan komunikasi juga sangat dibutuhkan untuk terus dapat bertahan dalam dunia bisnis saat ini maupun di masa depan. Dengan semakin ketatnya persaingan di era globalisasi ini. Perusahaan dituntut untuk dapat bertahan untuk menghadapi semakin ketatnya persaingan. Untuk mengantisipasi persaingan tersebut harus dapat meningkatkan kinerja perusahaan demi kelangsungan usahanya.

Untuk dapat mengetahui kinerja suatu perusahaan dapat dilihat dari aspek non keuangan dan aspek keuangan. Dari aspek non-keuangan, kinerja dapat diketahui dengan cara mengukur tingkat kejelasan pembagian fungsi dan wewenang dalam struktur organisasinya, mengukur tingkat kualitas sumber daya yang dimilikinya, mengukur tingkat kesejahteraan pegawai dan karyawannya, mengukur kualitas produksinya, mengukur tingkat kepercayaan

masyarakat terhadap perusahaan serta dengan mengukur tingkat kepedulian perusahaan terhadap lingkungan sosial sekitarnya.

Namun penilaian kinerja melalui aspek non-keuangan ini relatif lebih sulit dilakukan, karena penilaian tersebut tergantung dari pihak penilai, dimana penilaian dari satu orang akan berbeda dengan hasil penilaian orang lain. Sehingga dalam penilaian kinerja kebanyakan menggunakan aspek keuangan, dan pada umumnya banyak yang beranggapan bahwa keadaan keuangan akan mencerminkan keadaan seutuhnya kinerja sebuah perusahaan.

Penilaian kinerja keuangan perusahaan umumnya menggunakan analisis likuiditas, aktivitas, financial leverage dan profitabilitas. Kelebihan pengukuran dengan metode tersebut adalah kemudahan dalam perhitungannya selama data historis tersedia. Dengan menggunakan laporan yang diperbandingkan, termasuk data tentang perubahan-perubahan yang terjadi dalam jumlah rupiah, penganalisa menyadari bahwa rasio secara individu akan membantu dalam menganalisa dan menginterpretasikan posisi keuangan suatu perusahaan.

B. Rumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan PT. Yogya Presisi Tehnikatama Industri selama tiga tahun (2011-2013) di tinjau dari:

a. Rasio likuiditas b. Rasio aktivitas c. Financial leverage

d. Rasio profitabilitas

2. Bagaimana pertumbuhan kinerja keuangan perusahaan selama tiga tahun (2011-2013) bila dibandingkan dengan rata – rata industri serupa ditinjau dari:

a. Rasio likuiditas b. Rasio aktivitas c. Financial leverage

C. Batasan Masalah

Penilaian kinerja keuangan perusahaan terdapat banyak rasio yang dapat digunakan dalam menilai kinerja keuangan. Menurut Kasmir (2011), Sartono A. (2001: 113), Bambang Riyanto (2001: 330) rasio tersebut yakni : 1. Rasio likuiditas terdiri dari current ratio, acid test ratio, cash ratio, cash

turnover ratio, working capital to total asset

2. Rasio aktivitas terdiri dari periode pengumpulan piutang, perputaran piutang, perputaran persediaan, perputaran aktiva tetap, perputaran total aktiva

3. Rasio financial leverage terdiri dari debt ratio, debt to equity ratio, time

interest earned ratio, fixed charge coverage

4. Rasio profitabilitas terdiri dari profit margin, net profit margin, return on

investment, return on equity, rentabilitas ekonomi

5. Rasio Nilai Pasar terdiri dari PER (Price Earning Ratio), Devidend

Yield, Deviden Payout Ratio, PBV (Price to Book Value)

Dalam penelitian ini penulis hanya menggunakan empat rasio yang sudah digunakan secara umum dan relevan dengan perusahaan dalam menilai suatu kinerja keuangan, empat rasio tersebut yakni:

1. Rasio likuiditas terdiri dari current ratio, acid test ratio

2. Rasio aktivitas terdiri dari periode pengumpulan piutang, perputaran piutang, perputaran persediaan, perputaran aktiva tetap, perputaran total aktiva

4. Rasio profitabilitas terdiri dari profit margin, net profit margin, return on

investment, return on equity, rentabilitas ekonomi

D. Tujuan Penelitian

Tujuan dari penelitian ini yakni:

1. Mengetahui kinerja keuangan PT. Yogya Presisi Tehnikatama Industri selama tiga tahun (2011-2013) di tinjau dari perhitungan:

a. Rasio likuiditas b. Rasio aktivitas c. Financial leverage

d. Rasio profitabilitas

2. Mengetahui perkembangan kinerja keuangan PT. Yogya Presisi Tehnikatama Industri selama tiga tahun (2011-2013) bila dibandingan dengan rata – rata industri ditinjau dari:

a. Rasio likuiditas b. Rasio aktivitas c. Financial leverage

d. Rasio profitabilitas

E. Manfaat Penelitian

1. Bagi perusahaan

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat berguna untuk menambah pengetahuan dan pengalaman serta dapat menerapkan ilmu-ilmu yang diperoleh di bangku perkuliahan dan diterapkannya pada keadaan sesungguhnya yang terjadi di perusahaan.

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat memberikan tambahan kepustakaan dan sebagai sumber refrensi bagi mahasiswa dan pihak-pihak yang membutuhkan.

F. Sistematika Penulisan

BAB I Pendahuluan

Dalam bab ini akan diuraikan latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Landasan Teori

Dalam bab ini berisi tentang teori-teori dan pengembangan hipotesis yang menjadi landasan penulisan skripsi yang diajukan oleh penulis.

BAB III Metode Penelitian

BAB IV Gambaran Umum Perusahaan

Dalam bab ini berisi uraian mengenai sejarah perusahaan, lokasi perusahaan, visi dan misi perusahaan, struktur organisasi perusahaan, serta gambaran umum di PT. Yogya Presisi Tehnikatama Industri.

BAB V Analisis Data dan Pembahasan

Dalam bab ini akan dijabarkan analisis data dari penelitian yang telah dilakukan penulis serta pembahasannya.

BAB VI Penutup

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

Laporan keuangan sebagai alat yang sangat penting untuk memperoleh informasi sehubungan dengan adanya keinginan pihak-pihak tertentu yang berkepentingan terhadap laporan keuangan tersebut. Laporan keuangan akan lebih berarti bagi pihak-pihak yang berkepentingan apabila dianalisa lebih lanjut, sehingga diperoleh informasi yang dapat mendukung kebijakan yang akan diambil.

1. Pengertian Laporan Keuangan

Menurut Munawir (2007 : 5), dalam Analisa laporan Keuangan yang dikutip dari Myer dalam bukunya Financial Statement Analysis mengatakan sebgai berikut:

Bahwa laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba rugi. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan).

Menurut A. Sartono (2001:113) yang dimaksud dengan analisa rasio keuangan adalah “dasar untuk menilai dan mengarahkan prestasi operasi perusahaan.Disamping itu, analisa rasio keuangan juga dapat dipergunakan sebagai kerangka kerja perencanaan dan pengendalian keuangan”.

2. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2004:4), tujuan laporan keuangan adalah sebagai berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. b. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen

atas sumber daya yang dipercayakan kepadanya. 3. Pengguna Laporan Keuangan

Menurut Munawir (2010: 2-4) pengguna laporan itu adalah sebagai berikut:

a. Bagi manajer kredit, analisa rasio keuangan dipergunakan untuk memperkirakan dengan adanya jaminan kelangsungan pembayaran tingkat keuntungan yang diminta. Risiko potensial yang dihadapi oleh para peminjam (debitur) dikaitkan

b. Bagi investor, sebagai alat untuk mengevaluasi nilai saham dan obligasi berbagai perusahaan. Selain itu juga dapat dipergunakan untuk mengukur adanya jaminan atas keamanan dana yang akan ditanamkan dalam perusahaan.

d. Manajer perusahaan, mengidentifikasikan kemungkinan melakukan merger (penggabungan) dengan perusahaan lain.

4. Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses analisis terhadap laporan keuangan, dengan tujuan untuk memberikan tambahan informasi kepada para pemakai laporan keuangan untuk pengambilan keputusan ekonomi, sehingga kualitas keputusan yang diambil akan menjadi lebih baik.

B. Analisis Rasio Keuangan

Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu.Rasio-rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca ataupun laporan laba rugi dan juga rasio dibuat menurut kebutuhan penganalisa. Menurut Bambang Riyanto (2001:330-331),“Rasio keuangan dibagi menjadi 4 rasio utama, yaitu rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas”.

Begitu juga dengan menurut Sartono (2001:114) membagi 4 jenis analisis rasio yang digunakan dalam penilaian kinerja keuangan perusahaan, yaitu rasio likuiditas, rasio financial leverage, rasio aktivitas, dan rasio profitabilitas untuk memenuhi kebutuhan pihak-pihak yang berkepentingan sebelum pengambilan keputusan terhadap suatu perusahaan.

1. Rasio Likuiditas

meliputi kas, surat berharga, piutang, persediaan. Rasio likuiditas terdiri dari current ratio, acid test ratio, cash ratio, cash turnover ratio, working

capital to total asset. Dalam penelititan ini rasio yang digunakan yakni:

a. Current ratio

Current ratio digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Semakin tinggi ratio ini berarti semankin besaar kemampuan perusahaan untuk memenuhi kewajiban financialnya jangka pendek.

Rumus :

b. Acid test ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

Rumus :

2. Financial Leverage Ratio

menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Suatu perusahaan yang solvable belum tentu likuid dan sebaliknya sebuah perusahaan yang insolvable belum tentu likuid. Rasio financial

leverage terdiri dari debt ratio, debt to equity ratio, time interest earned

ratio, fixed charge coverage. Dalam penelititan ini rasio yang digunakan yakni :

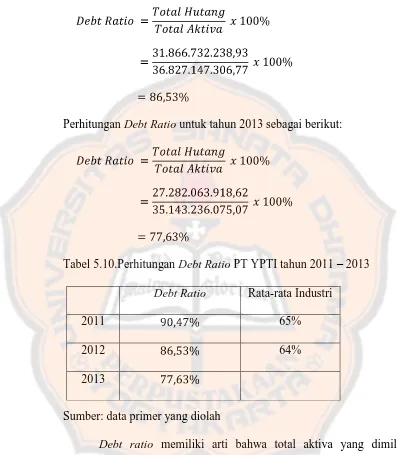

a. Debt ratio (Rasio Hutang)

Perbandingan antara hutang – hutang dan aktiva dalam pendanaan perusahaan dan menunjukkan tingkat risiko yang dihadapi perusahaan dalam kemampuan modal sendiri.

Rumus :

b. Total debt to equityt ratio (Rasio Hutang terhadap Modal)

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui.Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang.

Rumus:

3. Rasio Aktifitas

aktivitas menunjukan bagaimana sumberdaya telah dimanfaatkan secara optimal, kemudian dengan cara membandingkan rasio aktivitas dengan standar industri, maka akan diketahui tingkat efisiensi perusahaan dalam industri. Yang termasuk dalam rasio aktivitas yakni:

a. Periode pengumpulan piutang

Periode pengumpulan piutang, yaitu rata-rata hari yang diperlukan untuk mengubah piutang menjadi kas.

Rumus:

b. Perputaran piutang

Perputaran piutang dengan periode pengumpulan piutang sangatlah berhubungan, dimana hari dalam satu tahun, 360 dibagi dengan periode pengumpulan piutang akan menghasilkan perputaran piutang. Apabila piutang berfluktuasi sangat besar maka sebaiknya menggunakan piutang rata-rata.

Rumus:

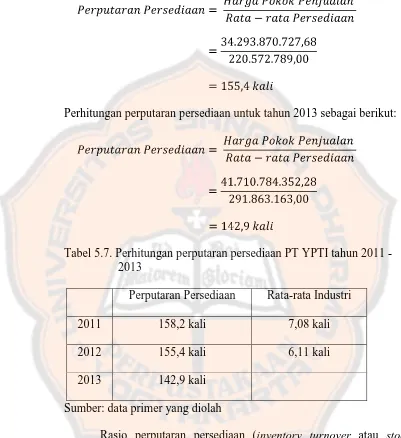

c. Perputaran persediaan

Rumus:

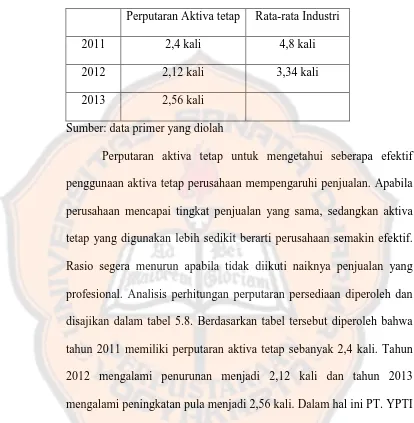

d. Perputaran aktiva tetap

Perputaran aktiva tetap adalah posisi aktiva tetap dan taksiran waktu perputaran aktiva tetap dapat dinilai dengan menghitung tingkat perputaran aktiva tetap yaitu, dengan membagi penjualan dengan total aktiva tetap bersih.

Rumus:

e. Perputaran total aktiva

Perputaran total aktiva menunjukan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba.

Rumus:

4. Rasio Profitabilitas

rasio keuntungan atau rasio profitabilitas yang juga dikenal dengan nama rasio rentabilitas yang termasuk dalam rasio profitabilitas adalah:

a. Gross Provit Margin (Margin Laba Kotor)

Merupakan perandingan antar penjualan bersih dikurangi dengan harga pokok penjualan dengan tingkat penjualan. Rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Rumus :

b. Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunakanuntuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

Rumus:

c. Profit Margin

Profit Marginuntuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan. Profit Margin mengukur persentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya semakin tinggi rasio ini maka semakin baik

d. Return on Equity

Adalah tingkat pengembalian yang dihasilkan oleh perusahaan untuk setiap satuan mata uang yang menjadi modal perusahaan. Dalam pengertian ini, seberapa besar perusahaan memberikan imbal hasil tiap tahunnya per satu mata uang yang diinvestasikan investor ke perusahaan tersebut.

Rumus:

e. Return On Investment

Adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis. Rumus:

f. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase.

C. Tingkat Kesehatan Perusahaan

Menurut Arifin (2003: 29) analisis rasio keuangan perusahaan ditunjukan untuk melihat kelemahan perusahaan, selanjutnya dilakukan perbaikan dengan menyusun rencana yang lebih terarah di masa mendatang. Penilaian kinerja keuangan dilakukan dengan membandingkan rasio rasio keuangan internal dari tahun-ketahun atau membandingkan rasio dengan perusahaan lain jika tersedia data rasio keuangan yang sejenis. Rasio rata-rata perusahaan atau industri dapat digunakan untuk menyusun laporan keuangan yang diproyeksikan atau disebut juga dengan pro forma financial statment.

Menurut Mulyadi (2001: 415) penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan saasaran, standar, dan kriteria yang telah ditetapkan sebelumnya. Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan. Penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan baik yang bersifat intrinsik maupun ekstrisik.

1. Current Ratio menunjukan semakin tinggi rasio ini berarti semakin besar

kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendeknya. Kondisi keuangan dilihat dari current ratio, dapat dikatakan sehat apabila perusahaan dapat menutupi hutang lancar dengan aktiva lancar yang dimiliki mencapai angka 100%.

2. Acid Test Ratio menunjukan semakin tinggi rasio ini berarti semakin besar

kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendeknya. Perbedaan dengan current ratio adalah tidak memasukan persediaan dalam aktiva lancar karena persediaan merupakan aktiva lancar yang kurang liquid dibandingkan dengan yang lain. Kondisi keuangan dilihat dari acid test ratio, dapat dikatakan sehat apabila perusahaan dapat menutupi hutang lancar dengan aktiva lancar yang dimiliki mencapai angka 100%.

3. Periode pengumpulan piutang dan perputaran piutang sangat berhubungan. Terlalu tinggi periode pengumpulan piutang itu berarti bahwa kebijakan kredit terlalu liberal atau bebas, akibatnya timbul bed-debt dan investasi dalam piutang menjadi terlalu besar akibatnya keuntungan menurun. Sebaliknya periode pengumpulan piutang yang terlalu pendek berarti kebijakan kredit terlalu ketat dan besar kemungkinan perusahaan akan kehilangan untuk memperoleh keuntungan. Untuk itu standar kredit perlu diperlonggar.

mencapai tingkat penjualan yang sama, sedangkan aktiva tetap yang digunakan lebih sedikit berarti perusahaan semakin efektif.

5. Perputaran total aktiva menunjukan semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba juga menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar.

6. Debt ratio memiliki arti bahwa total aktiva yang dimiliki perusahaan

dibiayai oleh hutang. Semakin tinggi rasio ini maka semakin besar resiko yang dihadapi dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio tinggi juga menunjukan proporsi modal sendiri yang rendah untuk membiayai aktiva.

7. Gross profit margin menunjukan semakin tinggi profitabilitasnya berati

semakin baik. Tetapi perlu diperhatikan bahwa gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualanb meningkat maka gross profit margin akan menurun.

D. Analisis Cross section

Menurut Hanafi (2009: 111), mendefinisikan industri sejenis bukan pekerjaan mudah. Industri yang dapat dibandingkan pada dasarnya memiliki satu atau beberapa elemen yang sama, kesamaan tersebut antara lain:

1. Kesamaan dalam jenis dan bahan baku

Perusahaan dapat dikelompokan berdasarkan bahan baku yang dipakai, bisa juga berdasarkan proses produksi yang dipunyai.

2. Kesamaan dari sisi permintaan

Pendekatan ini menggunakan produk-produk yang dihasilkan sebagai kriteria pengelopokan industri. Apabila produk-produk memenuhi kebutuhan yang sama, dan produk tersebut merupakan substansi satu sama lainnya, maka produk-produk tersebut masuk dalam kelompok industri yang sama.

3. Kesamaan dalam atribut keuangan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dengan studi kasus, yaitu melakukan penelitian terhadap suatu objek tertentu pada PT. YOGYA PRESISI TEHNIKATAMA INDUSTRI (YPTI). Hasil dan kesimpulan yang diberikan hanya dapat diterapkan pada perusahaan tersebut saja dan hanya digunakan pada periode yang diteliti.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian dilakukan di PT. YOGYA PRESISI TEHNIKATAMA INDUSTRI (YPTI)

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Mei 2014 – Agustus 2014

C. Subjek dan Obyek Penelitian

1. Subjek Penelitian

Subjek dari penelitian ini adalah pada PT.YPTI. 2. Objek Penelitian

Objek Penelitian ini adalah data mengenai laporan keuangan perusahaan yang meliputi neraca dan laporan laba rugi.

D. Teknik Pengumpulan Data

1. Dokumentasi

Mengumpulkan data-data yang dibutuhkan yang berkaitan dengan masalah yang diteliti. Dokumentasi ini dilakukan dengan cara melihat dokumen seperti laporan keuangan dan laporan atau catatan yang lainnya yang dibutuhkan untuk keperluan penelitian.

2. Wawancara

Wawancara dilakukan dengan tanya jawab secara langsung kepada pihak-pihak (bagian personalia dan bagian akuntansi) yang kompeten dengan obyek penelitian. Teknik ini digunakan untuk mengetahui sejarah dan gambaran umum perusahaan.

E. Data yang Dicari

1. Data Primer

Data primer adalah sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui perantara). Data primer dapat berupa opini subyek secara individual dalam kelompok, hasil observasi terhadap suatu benda, kejadian atau kegiatan, dan hasil pengujian. Data primer berupa hasil wawancara.

2. Data Sekunder

dipublikasikan. Dalam hal ini data sekunder yang dicari melalui membaca dokumen maupun arsip-arsip perusahaan, Pojok Bursa Sanata Dharma serta media internet

F. Teknik Analisis Data

Penelitian ini menggunakan teknik analisis deskriptif, artinya data yang diperoleh di lapangan diolah sedemikian rupa sehingga memberikan data yang sistematis, faktual dan akurat mengenai permasalahan yang diteliti. Teknik analisis deskriptif yang digunakan untuk menganalisa data yaitu dengan cara :

1. Menghitung rasio likuiditas yang terdiri dari rasio lancar (current ratio) dan Acid Test Ratio.

Perhitungan rasio ini dengan rumus : a. Rasio Lancar (Current ratio)

b. Acid test ratio

2. Menghitung Financial Leverage terdiri dari Debt ratio (rasio hutang), dan Debt to equity ratio (rasio hutang terhadap modal).

b. Total Debt to equity ratio (rasio hutang terhadap modal)

3. Menghitung Rasio Aktivitas yang terdiri dari periode pengumpulan piutang, perputaran piutang, perputaran persediaan, perputaran aktiva tetap, perputaran total aktiva

Perhitungan rasio ini dengan rumus : a. Periode Pengumpulan Piutang

b. Perputaran Piutang

c. Perputaran Persediaan

d. Perputaran Aktiva Tetap

e. Perputaran Total Aktiva

4. Menghitung rasio profitabilitasyang terdiri dari margin laba (profit

margin), Net Profit Margin, ROA (return on asset), ROE (Return On

Perhitungan rasio ini dengan rumus : a. Gros Profit Margin

b. Net Profit Margin

c. Margin Laba (Profit Margin)

d. Return On Equit (ROE)

e. Return On Investment (ROI)

f. Rentabilitas Ekonomi

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Perusahaan

PT Yogya Presisi Tehnikatama Industri (YPTI) Salah satu perusahaan yang selama ini mendapatkan pembinaan dan bimbingan dari Ditjen IKM Kemenperin dan memanfaatkannya dengan baik dan optimal hingga berhasil meraih sukses adalah PT Yogya Presisi Tehnikatama Industri (YPTI). Perusahaan yang berlokasi di Yogyakarta ini bergerak di bidang manufaktur mould (cetakan) untuk produk-produk tertentu dan memproduksi spare part mesin-mesin industri dan otomotif.

Pemilik perusahaan Petrus Tedja Hapsoro, mendirikan PT YPTI pada tanggal 9 September 1999 di Yogyakarta. Ia tertarik menggeluti usaha ini karena melihat adanya peluang usaha yang terbuka lebar untuk memenuhi kebutuhan pasar akan produk-produk cetakan (moulding), spare part permesinan industri dan produk plastik. PT. Yogya Presisi Tehnikatama Industri, adalah sebuah perusahaan yang bergerak dibidang jasa logam pembuatan mould (cetakan) suatu produk, dan Spare Part untuk kebutuhan mesin-mesin industri, serta Plastic Injection pada tahun 2012. Berlokasi di desa Dhuri, Tirtomartani, Kalasan, Sleman Yogyakarta. 55571 PT.YPTI juga menjadi perusahaan unggulan di Kabupaten Sleman, dalam bidang Tehnologi pemesinan dan otomotif.PT.YPTI juga menjadi salah satu tempat penelitian teknologi oleh berbagai lembaga Pendidikan

Tinggi dan sekolah di Yogyakarta, Jawa tengah, jawa timur sampai pada perguruan diluar jawa.Dalam melakukan proses produksi, menggunakan

Computer Aided Design, Computer Aided Manufakturing, Computerized

Numerical Control. Sehingga bisa membuat berbagai design sesuai

permintaan Costumer. Dalam pengoperasiannya, menggunakan mesin-mesin baik sistem program maupun manual dimana semua produk pesanan bisa dikerjakan menurut keinginan costumer.

Beberapa produk unggulan PT YPTI saat ini diantaranya adalah mould dan spare part serta plastik injeksi. Mould merupakan produk cetakan dengan material besi yang dipergunakan untuk mencetak produk jadi. Spare part adalah produk komponen untuk permesinan, baik mesin industri, otomotif, elektronik dan lain-lain. Sedangkan plastik injeksi adalah produk yang terbuat dari plastik, baik produk untuk kebutuhan rumah tangga, makanan dan minuman, elektronik, otomotif, peralatan lain yang terbuat dari material plastik. Untuk mendukung perusahaan yang terus berkembang. Ditjen IKM Kemenperin terus memberikan pembinaan, bimbingan dan bantuan kepada PT YPTI yang disesuaikan dengan perkembangan dan kebutuhan perusahaan.Beberapa kali Ditjen IKM Kemenperin memfasilitasi PT YPTI untuk mengikuti pameran komponen otomotif dan permesinan. Ditjen IKM Kemenperin juga memfasilitasi perusahaan ini dalam penerapan sistem manajemen mutu ISO 9001.

Rp 8,2 miliar tahun 2009 dan menjadi Rp 8,8 miliar tahun 2010.Selama ini PT YPTI masih lebih memfokuskan penjualan berbagai produknya di pasar domestik. Namun demikian PT YPTI kini juga mulai merintis ekspor produk mould dan spare part tertentu. Ekspor produk mould tahun 2010 baru mencapai sekitar 2% dari total penjualan. Sedangkan ekspor produk spare part baru sekitar 1% dari total penjualan. Penjualan ekspor masih rendah karena untuk melayani tingginya permintaan di pasar domestik saja PT YPTI sering kali kewalahan.

Industri pembuatan mould, spare part dan plastik injeksi selain telah menciptakan lapangan kerja bagi 175 karyawannya juga telah membuahkan penghargaan pemerintah yang sangat prestisius bagi pemilik, yaitu penghargaan UPAKARTI yang diterimanya pada bulan Januari 2010 untuk kategori IKM Modern.

Bisnis plastik injeksi yang dikembangkan PT YPTI sejak tahun 2012 pun terus berkembang. Untuk memenuhi permintaan produk plastik injeksi yang terus meningkat, maka pada tahun 2012 PT YPTI kembali membangun fasilitas produksi baru seluas 3.000 meter persegi di lokasi yang tidak jauh dari pabrik yang sudah ada di wilayah Dhuri, Tirtomartani.

C. Visi dan Misi dan Kebijakan Mutu

Berdasarkan SK Direktur, Nomor : 249/P/YPTI/VIII/2008 tentang visi, misi dan Budaya Perusahaan sebagai berikut:

1. Visi Perusahaan

PT. YPTI memiliki misi yakni:

a) Berkembang bersama seluruh komponen perusahaan yang ada b) Mengutamakan kepuasan pelanggan

c) Mengutamakan kualitas

d) Mengajak seluruh karyawan untuk berkarya segenap jiwa dan raga e) Selalu berkembang dan berinovasi

f) Bangga menjadi bagian perusahaan 2. Misi Perusahaan

Menjadi partner yang tepat bagi pelanggan 3. Kebijakan Mutu

Dengan penuh kesadaran, kami senantiasa melayani dan memenuhi kebutuhan pelanggan dengan produk dan jasa yang berkualitas, dan memberikan nilai manfaat yang tinggi bagi pelanggan

4. Budaya Perusahaan

D. Struktur Organisasi

Gambar 4.1 Stuktur Organisasi

BAB V

ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan dilakukan analisis laporan keuangan pada PT. YPTI. Analisis laporan keuangan ini dilakukan berdasarkan teknik analisis data seperti yang telah diuraikan pada Bab III. Adapun analisisnya diuraikan dalam bahasan berikut ini.

A. Analisis Rasio Keuangan

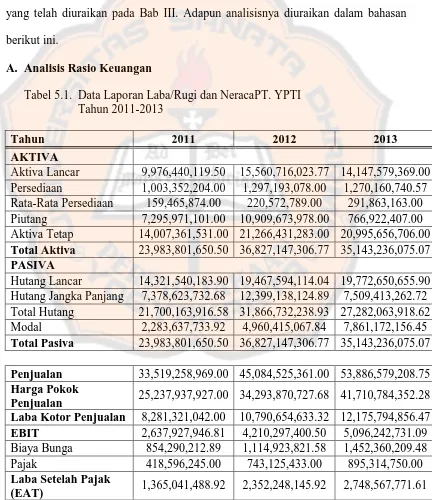

Tabel 5.1. Data Laporan Laba/Rugi dan NeracaPT. YPTI Tahun 2011-2013

Tahun 2011 2012 2013

AKTIVA

Aktiva Lancar 9,976,440,119.50 15,560,716,023.77 14,147,579,369.00 Persediaan 1,003,352,204.00 1,297,193,078.00 1,270,160,740.57 Rata-Rata Persediaan 159,465,874.00 220,572,789.00 291,863,163.00 Piutang 7,295,971,101.00 10,909,673,978.00 766,922,407.00 Aktiva Tetap 14,007,361,531.00 21,266,431,283.00 20,995,656,706.00

Total Aktiva 23,983,801,650.50 36,827,147,306.77 35,143,236,075.07

PASIVA

Hutang Lancar 14,321,540,183.90 19,467,594,114.04 19,772,650,655.90 Hutang Jangka Panjang 7,378,623,732.68 12,399,138,124.89 7,509,413,262.72 Total Hutang 21,700,163,916.58 31,866,732,238.93 27,282,063,918.62 Modal 2,283,637,733.92 4,960,415,067.84 7,861,172,156.45

Total Pasiva 23,983,801,650.50 36,827,147,306.77 35,143,236,075.07

Penjualan 33,519,258,969.00 45,084,525,361.00 53,886,579,208.75

Harga Pokok

Penjualan 25,237,937,927.00 34,293,870,727.68 41,710,784,352.28

Laba Kotor Penjualan 8,281,321,042.00 10,790,654,633.32 12,175,794,856.47

EBIT 2,637,927,946.81 4,210,297,400.50 5,096,242,731.09

Biaya Bunga 854,290,212.89 1,114,923,821.58 1,452,360,209.48

Pajak 418,596,245.00 743,125,433.00 895,314,750.00

Laba Setelah Pajak

(EAT) 1,365,041,488.92 2,352,248,145.92 2,748,567,771.61

Sumber: Data data primer tahun2011-2013 yang diolah

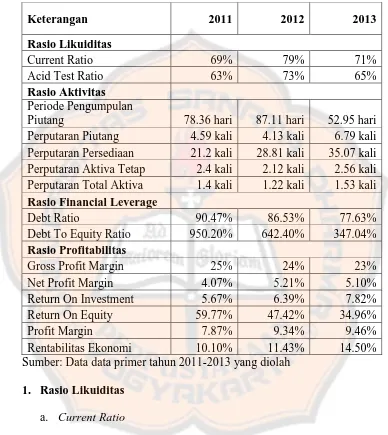

Tabel 5.2. Hasil Perhitungan Rasio-Rasio Keuangan PT. YPTI

Perputaran Piutang 4.59 kali 4.13 kali 6.79 kali Perputaran Persediaan 21.2 kali 28.81 kali 35.07 kali Perputaran Aktiva Tetap 2.4 kali 2.12 kali 2.56 kali Perputaran Total Aktiva 1.4 kali 1.22 kali 1.53 kali

Rasio Financial Leverage

Rentabilitas Ekonomi 10.10% 11.43% 14.50%

Sumber: Data data primer tahun 2011-2013 yang diolah

1. Rasio Likuiditas

a. Current Ratio

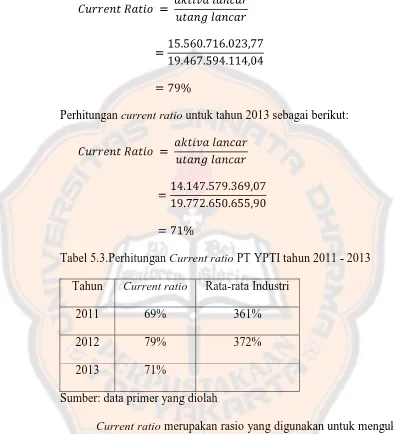

Perhitungan current ratio untuk tahun 2012 sebagai berikut:

Perhitungan current ratio untuk tahun 2013 sebagai berikut:

Tabel 5.3.Perhitungan Current ratio PT YPTI tahun 2011 - 2013 Tahun Current ratio Rata-rata Industri

2011 69% 361%

2012 79% 372%

2013 71%

Sumber: data primer yang diolah

Current ratio merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.Analisis perhitungan

current ratio diperoleh dan disajikan dalam tabel 5.3. Berdasarkan tabel

menjadi 79% dan tahun 2013 mengalami penurunan pula menjadi 71%. Semakin tinggi current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendek. Kondisi keuangan, dilihat dari current ratio PT YPTI dapat dikatakan tidak sehat karena perusahaan dapat menutupi hutang lancar dengan aktiva lancar yang dimiliki oleh perusahaan namun kurang dari 100%. b. Acid Test Ratio

Perhitungan acid test ratio untuk tahun 2011 sebagai berikut:

3%

Perhitungan acid test ratiountuk tahun 2012 sebagai berikut:

Perhitungan ratio acid test untuk tahun 2013 sebagai berikut:

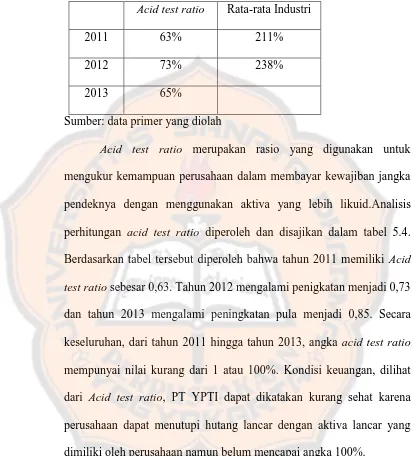

Tabel 5.4.Perhitungan acid test ratio PT YPTI tahun 2011 - 2013

Acid test ratio Rata-rata Industri

2011 63% 211%

2012 73% 238%

2013 65%

Sumber: data primer yang diolah

Acid test ratio merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.Analisis perhitungan acid test ratio diperoleh dan disajikan dalam tabel 5.4. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki Acid

test ratio sebesar 0,63. Tahun 2012 mengalami penigkatan menjadi 0,73

2. Rasio Aktivitas

a. Periode Pengumpulan Piutang

Perhitungan periode pengumpulan piutang untuk tahun 2011 sebagai berikut:

Perhitungan periode pengumpulan piutang untuk tahun 2012 sebagai berikut:

Tabel 5.5.Perhitungan periode pengumpulan piutang PT YPTI tahun 2011 – 2013

Tahun Periode Pengumpulan Piutang Rata-rata Industri

2011 78,36 hari 66,74 hari

2012 87,11 hari 85,24 hari

2013 52,95 hari

Sumber: data primer yang diolah

b. Perputaran Piutang

Perhitungan perputaran piutang untuk tahun 2011 sebagai berikut:

Perhitungan perputaran piutang untuk tahun 2012 sebagai berikut:

Perhitungan perputaran piutang untuk tahun 2013 sebagai berikut:

Tabel5.6. Perhitungan perputaran piutang PT YPTI tahun 2011 - 2013 Perputaran Piutang Rata-rata Industri

2011 4,59 kali 7,84 kali

2012 4,13 kali 6,62 kali

2013 6,79 kali

Analisis perhitungan perputaran piutang diperoleh dan disajikan dalam tabel 5.6. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki perhitungan perputaran piutang sebesar 4,59 kali. Tahun 2012 mengalami penurunan menjadi 4,13 kali dan tahun 2013 mengalami penurunan pula menjad 1,52 kali. Rasio ini menggambarkan apabila perputaran piutang terlalu tinggi itu berarti bahwa kebijakan kredit terlalu liberal atau bebas, akibatnya timbul bed-debt dan investasi dalam piutang menjadi terlalu besar akibatnya keuntungan akan menurun. Sebaliknya periode pengumpulan piutang yang terlalu pendek berarti kebijakan kredit terlalu ketat dan besar kemungkinannya perusahaan akan kehilangan untuk memperoleh keuntungan. Dalam hal ini perputaran piutang yang di tunjukan PT. YPTI tidak terlalu tinggi yang menunjukkan perputaran piutang memiliki kebijakan kredit yang tidak terlalu bebas dan memiliki dampak kenaikan keuntungan.

c. Perputaran Persediaan

Perhitungan perputaran persediaan untuk tahun 2011 sebagai berikut:

Perhitungan perputaran persediaan untuk tahun 2012 sebagai berikut:

Perhitungan perputaran persediaan untuk tahun 2013 sebagai berikut:

Tabel 5.7. Perhitungan perputaran persediaan PT YPTI tahun 2011 - 2013

Perputaran Persediaan Rata-rata Industri

2011 158,2 kali 7,08 kali

2012 155,4 kali 6,11 kali

2013 142,9 kali

Sumber: data primer yang diolah

Rasio perputaran persediaan (inventory turnover atau stock

turnover) adalah ukuran seberapa sering persediaan barang dagang

kali. Jadi, tingkat perputaran persediaan PT. YPTI untuk tahun 2011 sampai dengan tahun 2013 terjadi dengan jarak antara 142 - 158 kali perputaran persediaan. Dalam hal ini PT. YPTI menunjukan tingkat perputaran persediaan yang tinggi dikarenakan perusahaan menggunakan model penjualan secara pesanan, jadi untuk persediaan di pengaruhi oleh jenis, model, dan kategori bahan baku yang akan digunakan.

d. Perputaran Aktiva Tetap

Perhitungan perputaran aktiva tetap untuk tahun 2011 sebagai berikut:

kali

Perhitungan perputaran aktiva tetap untuk tahun 2012 sebagai berikut:

kali

Perhitungan perputaran aktiva tetap untuk tahun 2013 sebagai berikut:

Tabel 5.8.Perhitungan perputaran aktiva tetap PT YPTI tahun 2011 - 2013

Perputaran Aktiva tetap Rata-rata Industri

2011 2,4 kali 4,8 kali

2012 2,12 kali 3,34 kali

2013 2,56 kali

Sumber: data primer yang diolah

e. Perputaran Total Aktiva

Perhitungan perputaran total aktiva untuk tahun 2011 sebagai berikut:

kali

Perhitungan perputaran total aktiva untuk tahun 2012 sebagai berikut:

kali

Perhitungan perputaran total aktiva untuk tahun 2013 sebagai berikut:

kali

Tabel 5.9. Perhitungan perputaran total aktiva PT YPTI tahun 2011 – 2013

Perputaran Total Aktiva Rata-rata Industri

2011 1,4 kali 1,59 kali

2012 1,22 kali 1,31 kali

2013 1.53 kali

Perputaran total aktiva menunjukan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba. Analisis perhitungan perputaran aktiva tetap diperoleh dan disajikan dalam tabel 5.9. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki perputaran total aktiva sebanyak 1,4 kali. Tahun 2012 mengalami penurunan menjadi 1,22 kali dan tahun 2013 mengalami kenaikan menjadi 1,53 kali. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba juga menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar. Dalam hal ini PT. YPTI memiliki rasio perputaran total aktiva naik maupun turun dikarenakan adanya peningkatan aktiva baik aktiva tetap maupun aktiva lancar dan belum diimbaingi kenaikan penjualan.

3. Vinancial Leverage Ratio

a. Debt Ratio

Perhitungan Debt Ratio untuk tahun 2012 sebagai berikut:

Perhitungan Debt Ratio untuk tahun 2013 sebagai berikut:

Tabel 5.10.Perhitungan Debt Ratio PT YPTI tahun 2011 – 2013

Sumber: data primer yang diolah

Debt ratio memiliki arti bahwa total aktiva yang dimiliki

perusahaan dibiayai oleh hutang. Semakin tinggi rasio ini maka semakin besar resiko yang dihadapi dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio tinggi juga menunjukan proporsi modal sendiri yang rendah untuk membiayai aktiva. Analisis perhitungan debt ratio diperoleh dan disajikan dalam tabel 5.10. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki debt

Debt Ratio Rata-rata Industri

2011 65%

2012 64%

ratiosebesar 90,47%. Tahun 2012 mengalami penurunan menjadi

86,53% dan tahun 2013 mengalami penurunan 77,63%. Dalam hal ini PT.YPTI memiliki rasio yang tinggi menandakan bahwa sebagian besar dari aktiva yang dimiliki perusahaan dibiayai oleh hutang.

b. Debt to Equity Ratio

Perhitungan Debt to equity ratio untuk tahun 2011 sebagai berikut:

Perhitungan Debt to equity ratio untuk tahun 2012 sebagai berikut:

Tabel 5.11.Perhitungan Debt to equity ratio PT YPTI tahun 2011 – 2013

Sumber: data primer yang diolah

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Analisis perhitungan debt to equity ratio diperoleh dan disajikan dalam tabel 5.11. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki

Debt to equity ratio sebesar 950,2%. Tahun 2012 mengalami penurunan

menjadi 642,4% dan tahun 2013 mengalami penurunan 374,04%. Dalam hal ini PT. YPTI memiliki rasio yang tinggi.

4. Rasio Profitabilitas

a. Gross Profit Margin

Perhitungan Gross Profit Margin untuk tahun 2011 sebagai berikut:

Debt to equity ratio Rata-rata Industri

2011 175%

2012 174%

Perhitungan Gross Profit Margin untuk tahun 2012 sebagai berikut:

Perhitungan Gross Profit Margin untuk tahun 2013 sebagai berikut:

Tabel 5.12.Perhitungan GrossProfit Margin PT YPTI tahun 2011 – 2013

Sumber: data primer yang diolah

Merupakan perandingan antar penjualan bersih dikurangi dengan harga pokok penjualan dengan tingkat penjualan. Rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. Analisis perhitungan gross profit margin diperoleh dan disajikan dalam tabel 5.12.Berdasarkan tabel tersebut diperoleh bahwa tahun 2011

Gross Profit Margin Rata-rata Industri

2011 16%

2012 14%

memiliki gross profit margin sebesar 25%. Tahun 2012 mengalami penurunan menjadi 24% dan tahun 2013 mengalami penurunan 23%. Pada tahun 2011 rasio ini berarti bahwa setiap Rp 1,00 penjualan mampu menghasilkan laba kotor sebesar Rp 0,24. Dalam hal ini PT. YPTI Gross Profit Margin sangat dipengaruhi oleh harga pokok penjualannya.

b. Net Profit Margin

Perhitungan Net Profit Margin untuk tahun 2011 sebagai berikut:

Perhitungan Net Profit Margin untuk tahun 2012 sebagai berikut:

Tabel 5.13.Perhitungan Net Profit Margin PT YPTI tahun 2011 - 2013

Sumber: data primer yang diolah

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan. Analisis perhitungan Net Profit Margin diperoleh dan disajikan dalam tabel 5.13. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki

Net Profit Margin sebesar 4,07%. Tahun 2012 mengalami peningkatan

menjadi 5,21% dan tahun 2013 mengalami penurunan 5,1%. Dalam hal ini PT. YPTI memiliki rasio cenderung kecil, ini menandakan perusahaan belum efektif dalam mengeluarkan biaya – biaya yang sehubungan dengan usahanya.

c. Return On Investment

Perhitungan Return On Investment untuk tahun 2011 sebagai berikut:

Net Profit Margin Rata-rata Industri

2011 53%

2012 38%

Perhitungan Return On Investment untuk tahun 2012 sebagai berikut:

Perhitungan Return On Investment untuk tahun 2013 sebagai berikut:

Tabel 5.14. Perhitungan Return On Investment PT YPTI tahun 2011 – 2013

Sumber: data primer yang diolah

Merupakan caramengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada. Analisis perhitungan Return On Investment diperoleh dan disajikan dalam tabel 5.14. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki

Return On Investment sebesar 5,67%. Tahun 2012 mengalami

peningkatan menjadi 6,39% dan tahun 2013 mengalami

Return On Investment Rata-rata Industri

2011 7,37%

2012 7,93%

kenaikan7,82%. Untuk tahun 2011 menunjukan Return On Investment sebesar 5,67% berarti bahwa dengan menggunakan Rp. 1,00 aktiva akan menghasilkan laba bersih setelah pajak sebesar Rp. 56,7.

d. Return On Equity

Perhitungan Return On Equity untuk tahun 2011 sebagai berikut:

Perhitungan Return On Equity untuk tahun 2012 sebagai berikut:

Tabel 5.15.Perhitungan Return On Equity PT YPTI tahun 2011 - 2013

Sumber: data primer yang diolah

Merupakan tingkat pengembalian yang dihasilkan oleh perusahaan untuk setiap satuan mata uang yang menjadi modal perusahaan. Menunjukan seberapa besar perusahaan memberikan imbal hasil tiap tahunnya per satu mata uang yang diinvestasikan investor ke perusahaan tersebut. Analisis perhitungan Return On Equity diperoleh dan disajikan dalam tabel 5.15. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki Return On Equity sebesar 59,77%. Tahun 2012 mengalami penurunan menjadi 47,42% dan tahun 2013 mengalami penurunan pula 34,96%.

e. Profit Margin

Perhitungan Profit Margin untuk tahun 2011 sebagai berikut:

Return On Equity Rata-rata Industri

2011 11,33%

2012 9,25%

Perhitungan Profit Margin untuk tahun 2012 sebagai berikut:

Perhitungan Profit Margin untuk tahun 2013 sebagai berikut:

Tabel 5.16.Perhitungan Profit Margin PT YPTI tahun 2011 - 2013

Sumber: data primer yang diolah

Profit Margin berguna untuk mengukur kemampuan perusahaan

dalam menghasilkan keuntungan juga mengukur persentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya semakin tinggi rasio ini maka semakin baik. Analisis perhitungan Profit Margin diperoleh dan disajikan dalam tabel 5.16. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki Profit Margin sebesar 7,87%. Tahun 2012

Profit Margin Rata-rata Industri

2011 7%

2012 7%

mengalami peningkatan menjadi 9,34% dan tahun 2013 mengalami peningkatan pula 9,46%.Dalam hal ini PT. YPTI memiliki rasio yang tiap tahunnya selalu naik menandakan bahwa tingkat keuntungan perusahaan selalu meningkat setiap tahunnya.

f. Rentabilitas Ekonomi

Perhitungan Rentabilitas Ekonomi untuk tahun 2011 sebagai berikut:

Perhitungan Rentabilitas Ekonomi untuk tahun 2012 sebagai berikut:

Tabel 5.17.Perhitungan rentabilitas ekonomi PT YPTI tahun 2011 - 2013

Sumber: data primer yang diolah

Merupakan tolok ukur kemampuan perusahaan dalam menghasilkan laba dengan aktiva yang digunakan.Rasio ini menunjukan pula tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva. Analisis perhitungan rentabilitas ekonomi diperoleh dan disajikan dalam tabel 5.17. Berdasarkan tabel tersebut diperoleh bahwa tahun 2011 memiliki rentabilitas ekonomi sebesar 10,1%. Tahun 2012 mengalami peningkatan menjadi 11,43% dan tahun 2013 mengalami peningkatan 14,5%. Dalam hal ini PT. YPTI dapat memperoleh laba yang dihasilkannya dengan aktiva yang dimilikinya.

Rentabilitas Ekonomi Rata-rata Industri

2011 9%

2012 9%

B. Analisis Cross section

Tabel 5.18.Hasil Perhitungan Rasio-Rasio KeuanganPT. YPTI Tahun 2011-2013 Perputaran Persediaan 142.9 kali 7.08 kali 155.4 kali 6.11 kali 158.2 kali Perputaran Aktiva Tetap 2.4 kali 4.8 kali 2.12 kali 3.34 kali 2.56 kali

1. Rasio Likuiditas a. Current ratio

Berdasarkan perhitungan current ratio selama tahun 2011 - 2013 maka dan dibandingkan dengan rata-rata industri sejenis dapat dibuat grafik seperti pada Gambar 5.1.dibawah ini:

Gambar 5.1.Perbandingan Current ratio tahun 2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik diatas, current ratio PT YPTI masih berada dibawah nilai rata-rata industri yang serupa dengan selisih current

ratio sebanyak 3 (tiga).Hal ini disebabkan karena tingkat hutang

lancar yang lebih tinggi dibandingkan aktiva lancar yang dimiliki perusahaan.Posisi seperti ini menggambarkan kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek.Kondisi ini dapat mempengaruhi persepsi kreditur tentang tingkat hutang lancar.

69% 79% 71%

361% 372%

0% 100% 200% 300% 400%

2011 2012 2013

rasio perusahaan

b. Acid test ratio

Berdasarkan perhitungan Acid test ratio selama tahun 2011 - 2013 dan dibandingkan dengan rata-rata industri sejenis maka dapat dibuat grafik seperti pada Gambar 5.2. dibawah ini:

Gambar 5.2.Perbandingan Acid Test Ratio tahun 2011 – 2013 Sumber: data primer yang diolah

2. Rasio Aktivitas

a. Periode Pengumpulan Piutang

Berdasarkan perhitungan periode pengumpulan piutang selama tahun 2011 - 2013 dan dibandingkan dengan rata-rata industri maka dapat dibuat grafik seperti pada Gambar 5.3 dibawah ini.

Gambar 5.3.Perbandingan pengumpulan piutang tahun2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik periode pengumpulan piutang PT YPTI untuk tahun 2011 dan 2012 menunjukan rata-rata industri berada dibawah garis periode pengumpulan piutang. Namun selisih nilai tidak terlampau jauh.

b. Perputaran Piutang

Berdasarkan perhitungan perputaran piutang selama tahun 2011 – 2013 dan dibandingkan dengan rata-rata industri maka dapat dibuat grafik seperti pada Gambar 5.4.

Gambar 5.4. Perbandingan perputaran piutang tahun 2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik diatas dapat dilihat bahwa untuk nilai perputaran piutang perusahaan berada di bawah nilai rata-rata industri dengan selisih nilai 2.

c. Perputaran Persediaan

Berdasarkan perhitungan perputaran persediaan selama tahun 2011 - 2013 dan dibandingkan dengan rata-rata industri sejenis maka dapat dibuat grafik seperti pada Gambar 5.5. dibawah ini:

Gambar 5.5.Perbandingan Perputaran persediaan tahun 2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik diatas menunjukan perputaran persediaan PT YPTI berada diatas nilai rata-rata industri serupa yang ditemukan. Selisih nilai mencapai kurang lebih 20.

d. Perputaran Aktiva Tetap

Berdasarkan perhitungan perputaran aktiva tetapselama tahun 2011 - 2013 dan dibandingkan dengan rata-rata industri sejenis maka dapat dibuat grafik seperti pada Gambar 5.6. dibawah ini

Gambar 5.6.Perbandingan Perputaran aktiva tetap tahun 2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik diatas menunjukan nilai perputaran aktiva tetap PT YPTI berada dibawah nilai rata-rata industri serupa yang ada dengan selisih nilai 2.

e. Perputaran Total Aktiva

Berdasarkan perhitungan perputaran total aktiva selama tahun 2011 - 2013 dan dibandingkan dengan rata-rata industri sejenis maka dapat dibuat grafik seperti pada Gambar 5.7.

Gambar 5.7.Perbandingan Perputaran total aktiva tahun 2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik diatas perputaran total aktiva PT. YPTI menunjukan masih berada dibawah nilai dari rata-rata industi serupa yang ada. Artinya perusahaan belum dapat memaksimalkan pengunaan total aktiva yang dimiliki dalam penjualan dibandingkan dengan rata-rata industri.

3. Rasio Financial Leverage a. Debt Ratio

Berdasarkan perhitungan Debt Ratio selama tahun 2011 – 2013 dan dibandingkan dengan rata-rata industri sejenis maka dapat dibuat grafik seperti pada Gambar 5.8. dibawah ini:

Gambar 5.8.Perbandingan Debt ratio tahun 2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik diatas, PT YPTI memiliki debt ratio yang lebih tinggi dibandingkan dengan rata-rata industri perusahaan yang bergerak dibidang yang serupa.

b. Debt to Equity Ratio

Berdasarkan perhitungan Debt to equity ratio selama tahun 2011 - 2013 dan dibandingkan dengan rata-rata industri sejenis maka dapat dibuat grafik seperti pada Gambar 5.9. dibawah ini

Gambar 5.9.Perbandingan Debt to equity ratio tahun 2011 – 2013 Sumber: data primer yang diolah

Berdasarkan grafik diatas, PT YPTI memiliki Debt to equity ratio yang lebih tinggi dibandingkan dengan rata-rata industri perusahaan yang bergerak dibidang yang serupa. Artinya tingkat porsi hutang dibandingan dengan modal masih mendominasi tingkat hutang yang tinggi dalam perusahaan. Kondisi seperti ini berbeda dengan rata-rata industri yang porsi hutang dan modal tidak terlampau jauh meski porsi hutang yang lebih tinggi