SKRIPSI

ANALISIS PERILAKU KONSUMEN DALAM MEMILIH PRODUK TABUNGAN PERBANKAN DI KOTA PEMATANG SIANTAR

OLEH

Irmawani Purba 090523029

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PERILAKU KONSUMEN DALAM MEMILIH PRODUK TABUNGAN PERBANKAN DI KOTA PEMATANG SIANTAR

Penelitian ini bertujuan untuk mengetahui perilaku yang menyebabkan konsumen dalam memilih produk tabungan perbankan di Kota Pematang Siantar. Produk, Promosi, Rekening Tabungan, Jarak Lokasi, Bonafiditas Bank menjadi faktor yang dipilih untuk mengetahui faktor paling dominan konsumen/nasabah memilih untuk menabung di Bank. Analisis yang dilakukan adalah analisis deskriptif dengan mengetengahkan Tabel, Tabulasi Silang (cross tab), Frekwensi dan gambar yang diolah dengan perangkat SPSS Versi 17.00

Konsumen/Nasabah yang dipilih sebagai responden penelitian ini adalah sebanyak 50 orang yang berprofesi sebagai PNS khusus yang berada di empat instansi yaitu Dinas Kebudayaan dan Pariwisata di Kabupaten Pematang Raya, Dinas Pendapatan di Kabupaten Simalungun, SD 096750 Kandangan di Kecamatan Pematang Bandar, dan Di Kantor Walikota Pematang Siantar di Kota Pematang Siantar.

Hasil yang diperoleh menunjukkan bahwa faktor utama nasabah lebih banyak memilih Produk Tabungan yang ditawarkan di Bank, sedangkan faktor kedua, ketiga, keempat, kelima adalah faktor Promosi, Rekening Tabungan, Jarak Lokasi dan Bonafiditas Bank. Dengan demikian dapat disimpulkan bahwa faktor yang paling dominan dalam memilih produk tabungan perbankan adalah produk bank itu sendiri dibandingkan faktor lainnya sebagai faktor pendorong mereka manabung di Bank.

ABSTARCT

ANALISIS PERILAKU KONSUMEN DALAM MEMILIH PRODUK TABUNGAN PERBANKAN DI KOTA PEMATANG SIANTAR

Onsumers in choosing the bank savings products Siantar City. Products, Promotions, Savings Account, distance location, reliability Banks were selected to determine the factors most dominant factor Consumer / Customer choose to save in the bank. Analysis Descriptive analyzes were performed using SPSS version 17.0 software. The analysis in question include tables, cross tabulations (cross tab), frequency and pictures. Consumer/Customer selected as respondents of this study were as many as 50 people who work as special civil servants who are in four agencies, namely the Department of Culture and Tourism in the District Pematang Kingdom, Revenue District Office Simalungun, SD 096 750 Kandangan in District Pematang Bandar, and in the Office Mayor Siantar Siantar City.

The results obtained showed that the Consumer / Customer more likely to choose products that are offered in the Savings Bank. It can be concluded that the most dominant factor in choosing Savings Products Banking is bank product itself than other factors so that the driver softheir savings in the bank.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus, atas berkat dan karunia yang dilimpahkan sehingga penulis dapat menyelesaikan Skripsi ini tepat waktu. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan gelar Sarjana Ekonomi dari Fakultas Ekonomi Sumatera Utara.

Dalam menyelesaikan Skripsi ini, penulis banyak menerima bantuan dan dorongan dari berbagai pihak. Secara khusus penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orangtua tercinta, Ayahanda ST. P. Purba dan Ibunda N. Saragi Rumahorbo, Kakak saya Ivo Lisnawarni Purba S.Pd,dan Kedua Adik saya Herianto Purba, Spd, dan Junedi Purba yang selalu penulis cintai dan menjadi penyemangat penulis dan telah memberikan dukungan moral maupun material serta doa kepada penulis dalam penyusunan Skripsi ini. Penulis juga menyampaikan rasa terimakasih kepada Bapak Irsyad Lubis, S.E, M.Soc, Sc, Ph.D selaku Dosen Pembimbing Utama Skripsi ini yang bersedia meluangkan waktu untuk menerima dan membimbing penulis hingga penulisan Skripsi ini dapat diselesaikan.

Penulis menyadari bahwa Skripsi ini masih belum sempurna, dan masih banyak terdapat kekurangan-kekurangan disebabkan karena keterbatasan kemampuan dan ilmu pengetahuan yang penulis miliki, oleh karena itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan Skripsi ini dan untuk pengembangan ilmu pengetahuan di masa yang akan datang.

Medan, Januari 2013 Hormat Saya

UCAPAN TERIMA KASIH

Dalam Penulisan Skripsi ini, penulis banyak mendapat bantuan bimbingan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah membantu penulis, antara lain:

1. Bapak (Alm) Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Syahrir Hakim Nazution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Irsyad Lubis, SE,M.Soc,Sc,Ph.D selaku Ketua Program Studi

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 5. Bapak Paidi Hidayat, SE, M.Si. selaku Sekretaris Program Studi Ekonomi

pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Irsyad Lubis, SE.M.Soc,Sc.Ph.D Selaku dosen pembimbing yang telah meluangkan waktunya dan memberikan banyak masukan dan dukungan kepada penulis.

7. Bapak Drs. Rahmad Sumanjaya, M.Si sebagai dosen pembaca.

ternilai harganya selama masa perkuliahan yang dapat menjadi bekal untuk meraih masa depan penulis.

9. Seluruh Staff Administrasi Departemen Ekonomi Pembangunan yang telah mendukung penyelesaian dalam hal proses administrasi yang selama ini dibutuhkan.

10. Kepada Debby Maria Panjaitan Stambuk 2010, Cahaya Silaen Stambuk 2010, Adli Nazrian Stambuk 2010 yang sama-sama saling memberikan semangat, doa, dan penghiburan pada saat pengerjaan skripsi ini.

11. Kepada Bang Jo Shincan dan Kak Mery yang selalu membantu dan meyemangati penulis dalam mengerjakan skripsi ini.

Medan, Januari 2013

Hormat Saya,

DAFTAR ISI

... Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 13

2.2 Jenis-Jenis Bank ... 15

2.3 Sumber Dana Pihak Bank ... 18

2.4 Bonafidnya Suatu Bank ... 21

2.5 Lokasi Bank ... 22

2.6 Jumlah Jenis Simpanan Tabungan...23

2.7 Promosi Bank……. . ... 26

2.8 Produk dan Jasa Bank………..28

2.9 Pelayanan (Service) Dari Pihak Bank ... 33

BAB III METODE PENELITIAN

3.1 Ruang Lingkup Penelitian ... 37

3.2 Data Operasional ... 37

3.3 Defenisi Operasional ... 39

3.4 Jenis Sumber Data ... 39

3.5 Populasi dan Sampel Penelitian ... 39

3.5.1 Metode Analisis Data ... 40

3.5.2 Pengolahan Data ... 40

3.5.3 Analisis Deskriptif ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Daerah Penelitian ... 41

4.1.1 Lokasi ... 41

4.1.2 Kondisi Geografi ... 42

4.1.3 Kondisi Iklim ... 42

4.2 Keadaan Penduduk ... 43

4.2.1 Penduduk Kota Pematang Siantar ... 43

4.2.2 Kabupaten Simalungun ... 44

4.2.2.1 Gambaran Umum ... 44

4.2.2.2 Letak ... 44

4.2.2.3 Demografi ... 45

4.2.2.4 Luas Wilayah ... 45

4.2.2.5 Iklim ... 46

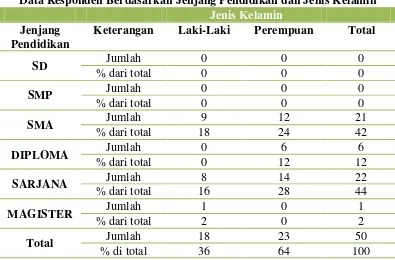

4.3 Profil Responden ... 56

4.3.2 Data Responden Berdasarkan Umur dan

Jenis Kelamin ... 58 4.3.3 Data Responden Berdasarkan Jenjang Pendidikan dan

Jenis Kelamin ... 59 4.3.4 Data Responden Berdasarkan Jenis Tabungan dan

Jenjang Pendidikan ... 61 4.3.5 Data Responden Berdasarkan Jenis Kelamin,

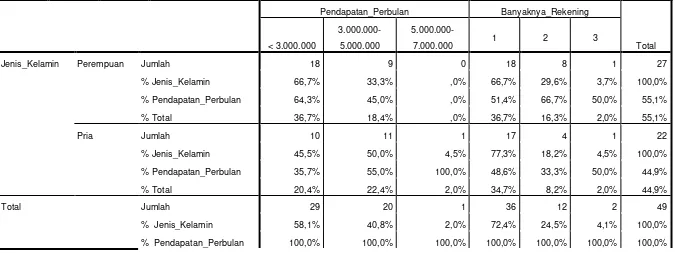

Jenjang Pendidikan dan Lama Menjadi Nasabah ... 65 4.3.6 Data Responden Berdasarkan Jenis Kelamin, Pendapatan

Perbulan, dan Banyaknya Rekening Tabungan

yang Dipakai Nasabah ... 70 4.4 Faktor Produk ... 72 4.4.1 Tingkat Kepentingan/Ketidak Pentingan Faktor Produk Sebagai Faktor Pendorong Keputusan Menabung ... 72 4.4.2 Produk Tabungan yang Diharapkan Nasabah Dapat

Diwujudkan Bank ... 75

4.4.3 Tindakan yang Dilakukan Nasabah Sebelum Akhirnya Memutuskan Menabung Di Bank ... 79

4.4.4 Sumber Pengetahuan Responden Tentang Produk Tabungan Perbankan Sebelum Akhirnya

Menjadi Nasabah ... 81 4.5 Faktor Promosi ... 83 4.5.1 Tingkat Kondisi Faktor Promosi Sebagai Faktor Pendorong

Keputusan Menabung ... 83 4.5.2 Media Utama Nasabah Mengetahui Bank dan Mengenal

4.5.3 Efektifitas Promosi Bank Mempengaruhi Nasabah

Memutuskan Menabung ... 87

4.6 Rekening Tabungan ... 89

4.7 Jarak dan Lokasi ... 91

4.7.1 Tingkat Kepentingan/Ketidak Pentingan Faktor Lokasi Sehingga Mendorong Keputusan Nasabah Untuk Menabung ... 93

4.8 Bonafiditas Bnak ... 93

4.8.1 Kepercayaan Nasabah Pada Bonafiditas Bnak ... 94

4.8.2 Tingkat Kepentingan/Ketidak Pentingan Faktor Bonafiditas Bank ... 97

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 96

5.2 Saran... 98

DAFTAR PUSTAKA ... 99

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Berbagai Jenis Tabungan dalam Perbankan dan

Syarat-syaratnya .. ... 9

4.1 Wilayah Kota Pematang Siantar ... 41

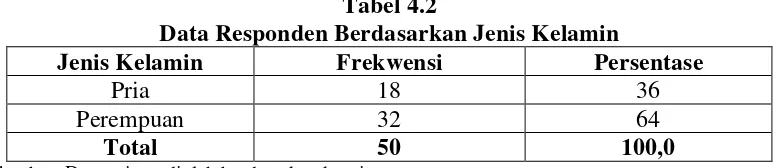

4.2 Data Responden Berdasarkan Jenis Kelamin ... 57

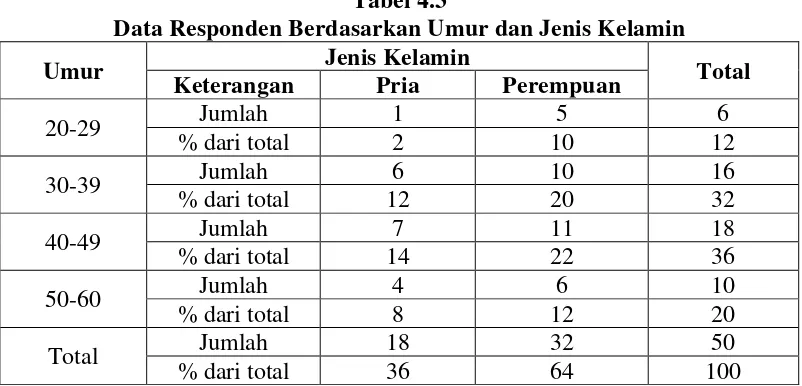

4.3 Data Responden Berdasarkan Umur dan Jenis Kelamin ... 58

4.4 Data Responden Berdasarkan Jenjang Pendidikan dan Jenis Kelamin ... 60

4.5 Data Responden Berdasarkan Jenis Tabungan dan Jenjang Pendidikan ... 62

4.6 Data Responden Berdasarkan Jenis Kelamin, Pendidikan dan Lama Menjadi Nasabah ... 66

4.7 Data Responden Berdasarkan Jenis Kelamin, Pendapatan Perbulan dan Banyaknya Rekening Tabungan yang Dipakai Nasabah……….. ... 70

4.8 Faktor Produk Sebagai Salah Satu Pendorong Bagi Nasabah Dalam Memilih Jenis Tabungan ... 73

4.9 Harapan Nasabah Terhadap Produk Bank ... 76

4.10 Tindakan Nasabah Sebelum Memutuskan Menabung di Bank ... 80

4.11 Sumber Pengetahuan Responden Tentang Produk Tabungan Perbankan Sebelum Menjadi Nasabah ... 82

4.12 Tingkat Kepentingan Faktor Promosi ... 84

4.13 Media Utama Nasabah Mengetahui Bank dan Produknya... 86

4.14 Efektifitas Promosi Bank Mempengaruhi Nasabah Memutuskan Menabung ... 88

4.15 Hal yang Membuat Nasabah Membuka Rekening Tabungan ... 90

4.16 Tingkat Kepentingan/Ketidak Pentingan Faktor Lokasi Sehingga Mendorong Keputusan Nasabah Untuk Menabung ... 92

DAFTAR GAMBAR

No. Gambar Judul Halaman 4.1 Logo Kabupaten Simalungun ... 56 4.2 Jenis Tabungan dan Jenjang Pendidikan ... 65 4.3 Faktor Produk Sebagai Salah Satu Pendorong Bagi

Nasabah Dalam Memilih Jenis Tabungan ... 74 4.4 Harapan Nasabah Terhadap Produk Bank ... 79 4.5 Tingkat Kepentingan Faktor Promosi ... 85 4.6 Media Utama Nasabah Mengetahui Bank dan

Produknya ... 87 4.7 Hal yang Membuat Nasabah Membuka Rekening

Tabungan ... 91 4.8 Tingkat Kepentingan/Ketidak Pentingan Faktor Lokasi

Sehingga Mendorong Keputusan Nasabah Untuk

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

ANALISIS PERILAKU KONSUMEN DALAM MEMILIH PRODUK TABUNGAN PERBANKAN DI KOTA PEMATANG SIANTAR

Penelitian ini bertujuan untuk mengetahui perilaku yang menyebabkan konsumen dalam memilih produk tabungan perbankan di Kota Pematang Siantar. Produk, Promosi, Rekening Tabungan, Jarak Lokasi, Bonafiditas Bank menjadi faktor yang dipilih untuk mengetahui faktor paling dominan konsumen/nasabah memilih untuk menabung di Bank. Analisis yang dilakukan adalah analisis deskriptif dengan mengetengahkan Tabel, Tabulasi Silang (cross tab), Frekwensi dan gambar yang diolah dengan perangkat SPSS Versi 17.00

Konsumen/Nasabah yang dipilih sebagai responden penelitian ini adalah sebanyak 50 orang yang berprofesi sebagai PNS khusus yang berada di empat instansi yaitu Dinas Kebudayaan dan Pariwisata di Kabupaten Pematang Raya, Dinas Pendapatan di Kabupaten Simalungun, SD 096750 Kandangan di Kecamatan Pematang Bandar, dan Di Kantor Walikota Pematang Siantar di Kota Pematang Siantar.

Hasil yang diperoleh menunjukkan bahwa faktor utama nasabah lebih banyak memilih Produk Tabungan yang ditawarkan di Bank, sedangkan faktor kedua, ketiga, keempat, kelima adalah faktor Promosi, Rekening Tabungan, Jarak Lokasi dan Bonafiditas Bank. Dengan demikian dapat disimpulkan bahwa faktor yang paling dominan dalam memilih produk tabungan perbankan adalah produk bank itu sendiri dibandingkan faktor lainnya sebagai faktor pendorong mereka manabung di Bank.

ABSTARCT

ANALISIS PERILAKU KONSUMEN DALAM MEMILIH PRODUK TABUNGAN PERBANKAN DI KOTA PEMATANG SIANTAR

Onsumers in choosing the bank savings products Siantar City. Products, Promotions, Savings Account, distance location, reliability Banks were selected to determine the factors most dominant factor Consumer / Customer choose to save in the bank. Analysis Descriptive analyzes were performed using SPSS version 17.0 software. The analysis in question include tables, cross tabulations (cross tab), frequency and pictures. Consumer/Customer selected as respondents of this study were as many as 50 people who work as special civil servants who are in four agencies, namely the Department of Culture and Tourism in the District Pematang Kingdom, Revenue District Office Simalungun, SD 096 750 Kandangan in District Pematang Bandar, and in the Office Mayor Siantar Siantar City.

The results obtained showed that the Consumer / Customer more likely to choose products that are offered in the Savings Bank. It can be concluded that the most dominant factor in choosing Savings Products Banking is bank product itself than other factors so that the driver softheir savings in the bank.

BAB I PENDAHULUAN

1.1 Latar Belakang

Peranan bank sangatlah penting bagi perekonomian suatu negara dalam hal mendukung pembangunan, karena pembangunan ekonomi disuatu negara sangat bergantung kepada dinamika perkembangan dan konstribusi nyata dari sektor perbanka para pelaku perbankan kepersaingan yang sangat ketat untuk memperoleh konsumen. Berbagai pendekatan untuk merebutkan dana dari konsumen baik melalui peningkatan sarana dan prasarana berfasilitas teknologi tinggi maupun dengan pengembangan sumber daya manusia agar mampu memberikan pelayanan terbaik kepada konsumen telah dilakukan oleh perbankan. Persaingan untuk memberikan pelayanan yang terbaik kepada konsumen yang dilakukan oleh masing-masing bank telah menempatkan konsumen sebagai pengambil keputusan. Semakin banyaknya bank yang beroperasi dengan berbagai fasilitas dan kemudahan yang ditawarkan, membuat konsumen dapat menentukan pilihan sesuai dengan kebutuhannya.

Perbankan merupakan industri jasa yang penting dalam menunjang pembiayaan pembangunan, baik sebagai penghimpun dana, sebagai lembaga yang memperlancar arus uang dari masyarakat dan menuju masyarakat. Dalam hal ini bank merupakan perantara keuangan masyarakat dan sebagai agen pembangunan.

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam rangka meningkatkan taraf hidup masyarakat banyak (Kasmir, 2003;23). Dari pengertian di atas dapat dijelaskan secara lebih luas bahwa bank merupakan perusahaan yang begerak dalam bidang keuangan. Artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Aktivitas perbankan menghimpun dana dari masyarakat luas dikenal dengan istilah

funding. Pengertian penghimpun dana maksudnya adalah mengumpulkan atau

mencari dana dengan cara membeli dari masyarakat sedangkan aktifitas bank dalam menyalurkan dana kepada masyarakat dikenal dengan istilah lending

(Wahjono, 2010; 90).

konsumen maka semakin banyak juga yang menjadi nasabah di bank tersebut dan hal itu juga dapat menjadikan suatu bank menjadi bank yang bonafid.

Bank Indonesia meminta perbankan untuk membuka akses pelayanan kepada masyarakat terutama golongan “productive poor” atau masyarakat yang memiliki usaha kecil namun sulit mendapat kredit dari perbankan. Deputi Gubernur Bank Indonesia Muliaman D Hadda, menyatakan pembukaan akses kepada golongan”productive poor” menjadi bagian dari program inklusi keuangan (financial illusion) yang sedang dikembangkan Bank Indonesia antara lain dengan program tabungan (

Seperti halnya simpanan giro, simpanan tabungan mempunyai syarat-syarat tertentu bagi pemegangnya dan persyarat-syaratan masing-masing bank berbeda antara satu sama lainnya. Pengertian tabungan menurut Undang-Undang perbankan Nomor 10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu (Undang-Undang No. 10 Tahun 1998). Syarat-syarat penarikan tertentu maksudnya sesuai dengan perjanjian yang telah dibuat antara bank dengan nasabah penabung.

Keberhasilan pemasaran suatu bank tidak hanya dinilai dari seberapa besar dana yang dapat dihimpun dari masyarakat, namun juga bagaimana cara mempertahankan dana tersebut. Produk yang tidak memenuhi harapan konsumen mengakibatkan konsumen merasa tidak puas dan sebaliknya bila melebihi harapan konsumen, konsumen akan merasa puas dan akan melakukan pembelian ulang. Hal ini jika dikaitkan dengan dunia perbankan, maka konsumen akan tetap menyimpan dananya pada suatu bank jika mereka merasa puas akan produk yang diberikan bank tersebut. Promosi juga sangat diperlukan oleh pihak bank agar masyarakat/konsumen dapat mengetahui tentang keberadaan produk, tentang kemanfaatan, keunggulan, atribut-atribut yang dimiliki oleh bank.

barang-barang jasa ekonomis termasuk proses pengambilan keputusan yang mendahului dan menentukan tindakan-tindakan tersebut. Kualitas pelayanan akan memberikan konsekuensi perilaku tertentu pada konsumennya. Konsekuensi perilaku kualitas layanan dapat dilihat sebagai tanda terjadinya retensi (bertahan) dan defeksi (berpindah), apabila kualitas layanan yang diterima tidak menyenangkan maka kunsumen akan meninggalkan perusahaan tersebut.

Kepuasan konsumen salah satunya dipengaruhi oleh pelayanan (service). Apabila perbankan dapat memberikan pelayanan yang baik terhadap konsumen, maka konsumen akan merasa puas dengan pelayanan yang didapatnya, sehingga hal ini akan berpengaruh kepada besar kecilnya permintaan konsumen terhadap barang atau jasa yang dihasilkan. Banyak konsumen yang mengalami ketidak puasan terhadap pelayanan jasa perbankan karena perusahaan hanya dapat melayani keluhan konsumen dalam jumlah yang terbatas. Kemampuan perbankan untuk menjaga kualitas pelayanan yang diberikan pada konsumen merupakan salah satu faktor yang menentukan keberhasilan suatu perbankan untuk tetap unggul dalam persaingan dan mampu menangani setiap keluhan yang disampaikan konsumennya.

menentukan minat konsumen untuk melakukan transaksi lagi di bank tersebut. Ada kemungkinan konsumen tidak akan menjadi nasabah bank lagi setelah melakukan transaksi disuatu bank karena ketidak sesuaian kualitas pelayanan yang didapat dengan keinginan atau apa yang digambarkan sebelumnya.

Bank yang terletak dalam lokasi yang strategis sangat memudahkan konsumen/nasabah dalam berurusan dengan bank. Disamping lokasi yang strategis, hal lain yang juga mendukung lokasi tersebut adalah layout gedung dan

layout ruangan bank itu sendiri. Penetapan layout yang baik dan benar akan

menambah kenyamanan konsumen/nasabah dalam berhubungan dengan bank. Pada akhirnya, lokasi dan layout merupakan dua hal yang tidak terpisahkan dan harus merupakan sutu paduan yang serasi dan sepadan (Kasmir, 2004;145). Faktor-faktor ini cukup penting dimana pun bank tersebut beroperasi untuk semua jenis perban kan tidak terkecuali bank-bank yang ada di Kota Pematang Siantar.

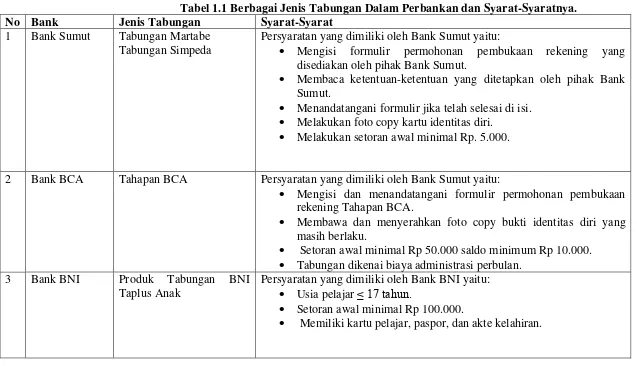

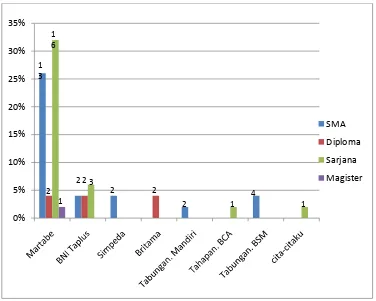

dengan Undang-Undang No. 10 Tahun 1995. Penghimpun dana dilakukan dalam bentuk simpan giro, deposito berjangka, sertifikat deposito dan tabungan. Produk tabungan yang ditawarkan oleh Bank Sumut adalah Tabungan Martabe dan Tabungan Simpeda, dimana persyaratan yang dimiliki oleh Bank Sumut yaitu mengisi formulir permohonan pembukuan rekening yang disediakan oleh pihak Bank Sumut, membaca ketentuan-ketentuan yang ditetapkan oleh pihak Bank Sumut, menandatangani formulir jika telah selesai di isi, melakukan foto copy kartu identitas diri, melakukan setoran awal minimal Rp.5.000

Produk Bank BCA adalah salah satu produk perbankan unggulan BCA, yang didukung oleh jaringan ATM BCA. Tahapan BCA adalah rekening tabungan yang menyediakan berbagai macam manfaat yang memudahkan konsumen/nasabah dalam bertransaksi perbankan dan juga menyediakan program-rogram berhadiah yang menarik. Dimana syarat yang diberikan bank BCA ini adalah penabung, perorangan atau yayasan, pemohon mengisi dan menandatangani formulir permohonan pembukaan rekening Tahapan BCA, pemohon membawa dan menyerahkan foto copy bukti identitas diri yang masih berlaku, setoran awal minimum Rp 500.000 dan setoran selanjutnya minimum Rp 50.000, saldo minimum Rp 10.000, dan tabungan dikenakan biaya administrasi bulanan (halobca@bca.co.id).

ini memiliki syarat-syarat yaitu rata-rata pelajar dengan setoran awal minimal Rp 100.000, dan syarat lainnya memiliki kartu pelajar/paspor, dan akte kelahiran ( www.bni.co.id).

Jenis tabungan pada Bank Mandiri terdiri dari Tabungan Mandiri dan Tabungan Haji Mandiri. Dimana Tabungan Mandiri yaitu simpanan dana rupiah nasabah perorangan akan rekening yang dapat disetor dan ditarik sewaktu-waktu dengan memakai slip setoran atau pengambilan kwitansi. Sedangkan Tabungan Haji Mandiri yaitu tabungan yang dipergunakan sebagai sarana untuk mendapatkan kepastian untuk berangkat naik haji sesuai dengan keinginan konsumen/nasabah (www.bank mandiri.co.id).

Bank BRI adalah salah satu bank milik pemerintah yang terbesar di Indonesia, dan Bank BRI ini memeliki cabang-cabang diberbagai daerah maupun perkotaan termasuk di Kota Pematang Siantar. Bank BRI memiliki berbagai macam produk tabungan untuk melayani nasabah yang terdiri dari Tabungan Britama, simpeda, simpedes, deposito, tabungan haji (bri.blogspot.com).

Tabel 1.1 Berbagai Jenis Tabungan Dalam Perbankan dan Syarat-Syaratnya.

No Bank Jenis Tabungan Syarat-Syarat

1 Bank Sumut Tabungan Martabe Tabungan Simpeda

Persyaratan yang dimiliki oleh Bank Sumut yaitu:

• Mengisi formulir permohonan pembukaan rekening yang disediakan oleh pihak Bank Sumut.

• Membaca ketentuan-ketentuan yang ditetapkan oleh pihak Bank Sumut.

• Menandatangani formulir jika telah selesai di isi.

• Melakukan foto copy kartu identitas diri.

• Melakukan setoran awal minimal Rp. 5.000.

2 Bank BCA Tahapan BCA Persyaratan yang dimiliki oleh Bank Sumut yaitu:

• Mengisi dan menandatangani formulir permohonan pembukaan rekening Tahapan BCA.

• Membawa dan menyerahkan foto copy bukti identitas diri yang masih berlaku.

• Setoran awal minimal Rp 50.000 saldo minimum Rp 10.000.

• Tabungan dikenai biaya administrasi perbulan. 3 Bank BNI Produk Tabungan BNI

Taplus Anak

Persyaratan yang dimiliki oleh Bank BNI yaitu:

• Usia pelajar ≤ 17 tahun.

• Setoran awal minimal Rp 100.000.

4 Bank Mandiri Tabungan Mandiri

Tabungan Haji Mandiri

Persyaratan yang dimiliki oleh Bank Mandiri yaitu:

• Mengisi formulir aplikasi dan menunjukan kartu identitas (KTP) yang masih berlaku.

• Penyetoran dapat dilakukan melalui kantor cabang Bank Mandiri tempat pembukaan rekening Mandiri.

• Transaksi penarikan dilakukan melalui kantor cabang tempat pembuka rekening, dengan ketentuan:

o Wajib menyerahkan Kartu Tabunganku. o Minimal Rp.100.000, per transaksi.

o Maksimal 1 kali perbulan, penarikan > 1 kali per bulan dikenai biaya Rp.5000.

o Penarikan < Rp.5.000.000 dikenakan biaya Rp.500.

• Rekening pasif dengan saldo ≤ Rp.20.000 maka rekening akan tutup oleh sistem.

• Layanan transaksi ATM. 5 Bank BRI Tabungan Britama

Produk Konsumen

Persyaratan yang dimiliki oleh Bank BRI yaitu:

• Setoran awal Rp. 200.000.

• Setoran selanjutnya tunai Rp. 100.000

• Saldo minimal Rp. 50.000

• Biaya Administrasi bulanan Rp. 8.000

• Biaya penutupan rekening Rp. 10.000.

Dari uraian dan tabel di atas, dapat diketahui bahwa berbagai bank yang ada di Pematang Siantar ternyata menawarkan berbagai jenis tabungan dengan kondisi dan syarat yang berbeda-beda. Dengan kata lain masyarakat yang ingin mendapatkan jasa produk tabungan perbankan dihadapkan pada banyak pilihan. Dari pihak perbankan pula mereka memberikan promosi dan dipasarkan untuk mendapatan market share. Hal ini dianggap cukup menarik untuk di kaji sehingga penulis mengambil judul penelitian.

“ Analisis Perilaku Konsumen Dalam Memilih Produk Tabungan Perbankan Di Kota Pematang Siantar”.

1.2 Perumusan Masalah

Menyimpulkan dari beberapa penjelasan latar belakang yang diuraikan sebelumnya, maka permasalahan yang ingin diteliti melalui tulisan ini adalah: 1. Faktor-faktor apakah yang mendorong Nasabah/konsumen dalam memilih

produk tabungan perbankan di Kota Pematang Siantar?

2. Sejauh manakah promosi dari pihak perbankan dapat mendorong perilaku konsumen dalam memilih produk tabungan Perbankan di Kota Pematang Siantar?

3. Faktor-Faktor apakah yang akan menyebabkan nasabah/konsumen Perbankan di Kota Pematang Siantar menutup rekening tabungan?

1.3 Tujuan Penelitian

Tujuan yang diharapkan penulis dari penelitian ini adalah:

2. Untuk mengetahui sejauh manakah promosi dari pihak perbankan dapat mendorong perilaku konsumen dalam memilih produk tabungan Perbankan di Kota Pematang Siantar.

3. Untuk mengetahi faktor-faktor yang akan menyebabkan nasabah/konsumen Perbankan di Kota Pematang Siantar menutup rekening tabungan.

1.4 Manfaat Penelitian

Adanya Penelitian ini diharapakan dapat memberikan manfaat bagi pihak-pihak yang terkait. Adapun manfaat yang diharapkan antara lain:

1. Sebagai bahan masukan bagi perbankan untuk mengambil kebijakan sehubungan dengan perilaku konsumen dalam memilih produk tabungan. 2. Sebagai sarana informasi bagi masyarakat untuk mengetahui peranan

perbankan dalam menawarkan produknya khususnya produk/jasa tabungan atau fasilitas simpanan.

3. Bahan pengetahuan terhadap pemerintah dan instansi lainnya agar lebih memahami perilaku masyarakat dalam pemilihan produk tabungan perbankan.

4. Menambah wawasan bagi siapa saja yang membaca.

5. Sebagai referensi yang bermanfaat bagi pihak lain untuk mengadakan penelitian lanjutan yang lebih mendalam pada masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Jika ditelusuri lewat sejarah sejak dulu sampai sekarang ini, peranan perbankan dalam memajukan perekonomian sekarang sangat besar. Dengan kata lain, kemajuan suatu bank di suatu negara dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara. Dalam perkembangan selanjutnya jasa-jasa bank berkembang sesuai dengan perkembangan zaman dan kebutuhan masyarakat yang semakin beragam.. Dengan meningkatnya kebutuhan suatu masyarakat yang semakin beragam akan jasa keuangan, maka peranan perbankan sangat dibutuhkan oleh lapisan masyarakat atau negara. Dengan begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan “nyawa” untuk menggerakan roda perekonomian suatu negara (Kasmir, 2004; 8). Oleh karena itu hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Bank dijadikan sebagai tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan, seperti, tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran atau melakukan penagihan bahkan untuk menabung.

dengan mengatur perputaran uang di masyarakat melalui peranan bank sebagai perantara keuangan (financial intermediary).

Masyarakat konsumen berhubugan dengan lembaga perbankan karena adanya kepercayaan, demikian juga perbankan terhadap masyarakat. Masyarakat konsumen juga percaya bahwa perbankan akan memberikan keuntungan terhadap nasabah, baik dalam bentuk produk tabungan. Dilain pihak, perbankan juga merasa yakin dan percaya bahwa nasabah datang dari kalangan yang mempunyai reputasi dan kredibilitas baik begitu juga bagi pihak perbankan. Dari hal itu timbullah kepercayaan yang saling berkaitan dan saling mempercayai.

Menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak .

Dari defenisi bank tersebut dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah sebagi berikut (Kasmir, 2008;3).

1. Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan. Artinya bank sebagai tempat penyimpanan uang atau berinvestasi bagi masyarakat. Dengan tujuan masyarakat menyimpan uang untuk kenyamanan uangnya. 2. Menyalurkan dana ke masyarakat, artinya bank memberikan pinjaman

atau kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan kenginan nasabah/konsumen.

3. Memberikan jasa-jasa bank lainnya, seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota dan luar negeri, penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri. 2.2 Jenis-Jenis Bank

Dalam praktiknya perbankan di Indonesia saat ini terdapat beberapa jenis perbankan seperti yang diatur dalam Undang-Undang Perbankan. Kegiatan utama pokok bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana tidak berbeda satu sama lainnya. Perbedaan jenis perbankan dilihan dari segi fungsi, serta kepemilikannya. Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan serta jangkauan wilayah operasinya. Perbedaan lainnya adalah dilihat dari segi nasabahnya apakah dari masyarakat luar ataupun masyarakat dalam lokasi tertentu (kecamatan).

Adapun jenis perbankan jika ditinjau dari berbagai segi antara lain (Kasmir, 2004;16):

1. Dilihat dari segi fungsinya

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya, jasa-jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

2. Bank Menurut status kepemilikannya

Jenis bank dilihat dari segi status kepemilikannya adalah:

1. Bank Milik Pemerintah

Bank milik pemerintah merupakan bank yang akta pendiriannya maupun modal bank sepenuhnya dimiliki oleh pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Contoh bank-bank milik pemerintah Indonesia antara lain: a. Bank Negara Indonesia 46 (BNI)

2 Bank Milik Swasata Nasional

Bank milik swasta nasional merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional. Hal ini dapat diketahui dari akta pendiriannya didirikan oleh swasta sepenuhnya, begitu pula dengan pembagian keuntungannya untuk kepentingan swasta.

Contoh bank milik swasta nasional antara lain: a. Bank Bumi Putra

b. Bank Danamon c. Bank Lippo d. Bank Mega e. Bank Niaga

f. Bank Swasta lainnya. 3. Bank Milik Koperasi

Bank milik koperasi merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi. Contoh bank jenis ini adalah Bank Umum Koperasi Indonesia (Bukopin).

3 Bentuk Badan Hukum Bank

a. Perseroan Terbatas b. Perusahaan Daerah c. Perusahaan Persero

Sedangkan bentuk badan hukum Bank Perkreditan Rakyat sesuai dengan Undang-Undang Nomor 10 Tahun 1998 dapat berupa:

a. Perusahaan Daerah (PD) b. Koperasi

c. Perseroan Terbatas (PT)

d. Bentuk lain yang ditetapkan oleh pemerintah 2.3 Sumber Dana Pihak Bank

Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana dalam rangka membiayai operasinya. Sesuai dengan fungsi bank sebagai lembaga keuangan dimana kegiatan sehari-harinya adalah bergerak dibidang keuangan. Sumber dana yang dapat dipilih disesuaikan dengan penggunaan dana . Sumber-sumber dana yang ada dapat diperoleh dari Sumber-sumber modal sendiri atau modal pinjam dari masyarakat luas atau lembaga keuangan lainnya.

Adapun Sumber-sumber Dana Bank yaitu (Triandaru, 2006; 96-99). 1. Dana yang bersumber dari bank itu sendiri

yang mengatur tentang proporsi minimal modal sendiri dibandingkan dengan total nilai Aktiva Tertimbang Menurut Risiko (ATMR).

2. Dana yang barasal dari deposan

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Pentingnya sumber dana dari masyarakat luas disebabkan sumber dana dari masyarakat luas merupakan sumber dana yang paling utama bagi bank. Adapun sumber dana dari masyarakat luas dapat dilakukan dalam bentuk:

a. Simpanan Giro (Demand Deposit) b. Simpanan Tabungan (Saving Deposit) c. Simpanan Deposito ( Time Deposit)

Simpanan giro merupakan dana murah bagi bank, karena bunga atau balas jasa yang dibayar paling murah jika dibandingkan dengan simpanan tabungan dan simpanan deposito. Sedangkan simpanan tabungan dan simpanan deposito disebut dana mahal, hal ini disebabkan bunga yang dibayar kepemegangnya relatif lebih tinggi, jika dibandingkan dengan jasa giro.

3. Dana yang bersumber dari tabungan

4. Cara lain penghimpunan dana dari deposan

Persaingan yang ketat dalam penghimpunan dana antar bank telah memunculkan produk-produk baru dalam penghimpunan dana. Produk- produk baru tersebut antara lain:

a. Sertifikat deposito

Sertifikat deposito merupakan hasil pengembangan dari deposito berjangka. Sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat diperjual belikan. Agar simpanan dapat diperjual belikan dengan mudah maka penarikan pada saat jatuh tempo dapat dilakukan atas unjuk, sehingga nasabah yang memegang bukti simpanan dapat menguangkannya pada saat jatuh tempo.

b. Deposit on call

Deposit on call adalah simpanan yang penarikannya hanya dapat dilakukan hanya pemberitahuan lebih dahulu dalam jangka waktu tertentu sesuai dengan kesepakatan antara pihak bank dengan nasabah.

c. Rekening giro terkait tabungan

2.4 Bonafidnya Suatu Bank

Kebonafitan dan kesehatan suatu bank merupakan hal yang mutlak untuk memelihara tingkat kepercayaan masyarakat secara berkesinambungan. Aktifitas bank sebagai agent of trust akan tetap dapat berlangsung jika mendapat kepercayaan dan sokongan dari berbagai golongan masyarakat ataupun konsumen sebagai nasabah. Hal ini dapat tercapai jika bank beroperasi secara normal dan mampu memenuhi semua kewajibannya.

Kesinambungan proses pembangunan dan kesejahteraan ekonomi konsumen akan dapat terganggu jika industri perbankan tidak sehat atau tidak dapat berfungsi sebagaimana mestinya. Artinya pihak-pihak yang berkepentingan terhadap kesehatan bank ini tidak hanya terbatas pada pemilik dan para pengelola bank tetapi juga seluruh masyarakat baik dalam negeri maupun luar negeri. Kesehatan suatu bank dapat mempengaruhi baik buruknya suatu bank sehingga dapat dikatakan bonafit (ketenaran) bank. Semakin sehat bank maka bank tersebut banyak diminati oleh konsumen dalam menyimpan uangnya di bank dan semakin dikenal oleh konsumen.

Aspek-aspek penilaian ini (Irsyad Lubis, 2010; 44-45) meliputi: 1. Permodalan bank

2. Kualitas asset yang dimiliki bank 3. Tingkat Likuiditas bank

2.5 Lokasi Bank

Lokasi bank adalah tempat di mana diperjual belikannya produk cabang bank dan pusat pengendalian perbankan. Penentuan lokasi suatu cabang merupakan salah satu kebijakan yang sangat penting. Bank yang terletak dalam lokasi yang sangat strategis sangat memudahkan nasabah/konsumen dalam berurusan dengan bank. Disamping lokasi yang strategis, juga mendukung lokasi tersebut adalah

layout gedung dan layout ruangan bank itu sendiri.

Secara umum ada beberapa tujuan yang hendak dicapai dalam penentuan lokasi dan layout bank (Kasmir, 2004;145) adalah sebagai berikut:

1 . Agar bank dapat mementukan lokasi yang tepat untuk lokasi kantor pusat, kantor cabang pembantu, kantor cabang, atau loksi-lokasi mesin-mesin ATM. Tujuannya agar memudahkan nasabah/konsumen melakukan transaksi dengan baik.

2 Agar bank dapat menentukan dan membeli atau menggunakan teknologi yang paling tepat dalam memberikan kecepatan dan keakuratan guna melayani nasabahnya.

3 Agar bank dapat menentukan layout yang sesuai dengan standar keamanan, keindahan, dan kenyamanan bagi nasabah/konsumen.

4 Agar bank bisa menentukan metode antrian yang paling optimal, terutama pada hari atau jam-jam sibuk baik didepan teller atau kasir.

Menurut Wahjono, (2010;129) terdapat beberapa aspek penentun lokasi bank yaitu:

1. Dekat dengan pasar 2. Dekat dengan perumahan

3. Tersedia tenaga kerja baik jumlah dan kualitas 4. Tersedia fasilitas transportasi

5. Tersedia sarana dan prasarana seperti listrik, air, telefon 6. Dukungan masyarakat

7. Dekat dengan kantor BI

8. Biaya investasi (tanah dan bangunan) 9. Kemungkinan untuk perluasan lokasi

10. Adanya intensif pajak atau kemudahan dalam peraturan kepegawaian. 2.6 Jumlah Jenis Simpanan Tabungan

Ada beberapa alat penarikan tabungan, hal ini tergantung pada bank masing-masing mau menggunakan sarana yang mereka inginkan. Alat ini dapat

digunakan sendiri atau secara bersamaan. Alat yang dimaksud (Kasmir, 2008;79-80) adalah sebagai berikut:

1. Buku Tabungan

2. Slip Penarikan

Merupakan formulir penarikan dimana nasabah/konsumen cukup menulis nama, nomor rekening, jumlah uang, serta tanda tangan nasabah/konsumen untuk menarik jumlah uang. Slip penarikan ini biasanya digunakan bersamaan dengan buku tabungan.

3. Kuwitansi

Merupakan bukti penarikan yang dikeluarkan oleh bank yang fungsinya sama dengan slip penarikan, dimana tertulis nama penarik, nomor penarik, jumlah uang, dan tanda tangan penarik. Alat ini juga dapat digunakan secara bersamaan dengan buku tabungan.

4. Kartu yang terbuat dari Plastik

Yaitu jenis kartu kredit yang terbuat dari plastik yang dapat digunakan untuk menarik sejumlah uang dari tabungannya, baik bank maupun di mesin Automated

Teller Machine (ATM).

Dalam Praktek perbankan di Indonesia dewasa ini terdapat beberapa jenis tabungan. Jenis-jenis tabungan yang dimaksud adalah:

1. Tabanas

Ada beberapa jenis bentuk tabanas seperti: a. Tabanas Umum

2. Taska

Yaitu tabungan yang dikaitkan dengan asuransi jiwa. 3. Tabungan Lainnya

Yaitu tabungan selain tabanas dan taska. Tabungan ini dikeluarkan oleh masing-masing bank dengan ketentuan-ketentuan yang diatur oleh BI.

Pengaturan sendiri oleh masing-masing bank agar tabungan dibuat semenarik mungkin sehingga nasabah/konsumen bank tertarik untuk menabung di bank yang mereka inginkan.

1. Bank Penyelenggara

Setiap bank dapat menyelenggarakan tabungan, baik bank pemerintah maupun bank swasta, dan semua bank umum serta Bank Perkreditan Rakyat (BPR).

2. Persyaratan Penabung

Untuk syarat-syarat penabung, seperti prosedur-prosedur yang harus dipenuhi seperti, sejumlah setoran, umur penabung maupun kelengkapan dokumen tergantung bank yang bersangkutan.

3. Jumlah Setoran

4. Pengambilan Tabungan

Merupakan jumlah maksimal yang harus ditarik, yaitu tidak melebihi saldo minimal dan frekwensi penarikan dalam setiap harinya.

5. Bunga dan Insentif

Besarnya bunga tabungan dan cara perhitungan bunga didasarkan apakah harian, saldo rata-rata atau saldo terendah diserahkan sepenuhnya kepada bank-bank penyelenggara.

6. Penutupan Tabungan

Syarat-syarat untuk ditutupnya tabungan oleh bank dapat dilakukan oleh nasabah/konsumen sendiri atau ditutup oleh bank karena alasan tertentu.

Fungsi Tabungan dapat dirumuskan sebagi beriku: S = -a + (1-b) Yd

Dimana:

a: adalah konsumsi rumah tangga pada ketika pendapatan disposable (0). b: adalah kecondongan konsumsi

s: adalah tingkat konsumsi Yd: adalah pendapatan disposible

2.7 Promosi Bank

a. Peberian bunga khusus (special rate)

b. Pemberian insentif bagi nasabah dengan jumlah tertentu

c. Pemberian hadiah atau souvenir langsung untuk setiap pembukaan rekening baru

d. Pemberian kupon undian untuk hadiah promosi

Dengan melakukan promosi, bank dapat memetik manfaat diantaranya (Wahjono, 2010;138-139).

1. Kominikasi, bank dapat melakukan komunikasi langsung dengan pelanggan. Beberapa informasi secara timbal balik dapat terjadi. Bank dapat mengetahui produk-produk yang disukai dan yang dihindari, spesifikasi produk favorit, fitur-fitur yang dicari.

2. Insentif, bank dapat memberikan tambahan perhatian kepada nasabah setia dengan nasabah setia dengan hadiah, tambahan fasilitas atau kemudahan lainnya. Bank dapat memberi persetujuan permohonan kartu kredit atau up-grade kartu kredit secara gratis dan seketika pada saat promosi.

3. Invitasi, bank dapat mengundang nasabah pada saat promosi dengan maksud untuk merealisasikan pembelian produk.

oleh bank karena biaya rendah namun cakupan informasinya luas dan persepsi beritanya bersifat netral.

2.8 Produk dan Jasa Bank

Produk dan jasa bank dibedakan menjadi dua, yaitu produk dan jasa yang berhubungan dengan penyerapan dana masyarakat (funding) dan produk jasa yang bersifat penyaluran dana kepada masyarakat yaitu kredit dan pembiayaan. Dengan semakin berkembangnya perekonomian, semakin berkembang pula jenis dan ragam produk dan jasa perbankan. Hal ini dalam rangka pemenuhan kebutuhan dan keinginan masyarakat/konsumen yang semakin bank minded (Wahjono, 2010;90).

1. Funding

Produk dan jasa bank yang tergolong dalam funding adalah produk dan jasa yang pada umumnya merupakan penarikan dana dari masyarakat. Jenis-jenis

funding yang telah dikenal di Indonesia adalah simpanan giro, simpanan deposito, simpanan tabungan, setoran ongkos naik haji (ONH), dan wessel.

2. Giro

Giro atau rekening giro disebut juga rekening koran adalah produk perbankan dengan kemanfaatan sebagai penampung dana dan sekaligus pencatat aliran dana masuk dan keluar. Media untuk mentransaksikan rekening giro dengan chek

adalah pada sifat pengambilan dananya.

mencatat keluar masuknya dana dalam waktu, jumlah dan keterangan yang berisi penyetor atau kegunaan transaksi.

3. Tabungan

Tabungan adalah produk bank sebagai rekening penabung kelebihan dana nasabah/konsumen setelah digunakan untuk konsumsi atau operasional usaha. Sebagai rekening penampung kelebihan dana maka rekening tabungan bersifat tidak terlalu likuid dan perputaran keluar masuk dananya tidak begitu sering.

Rekening tabungan bersifat perorangan, atas pembukaan rekening tabungan bank akan menerbitkan buku tabungan yang akan menampung seluruh catatan keluar masuk dana dalam rekening tabungan. Buku tabungan harus dibawa oleh nasabah/konsumen dan sebaiknya dibawa serta saat terjadi transaksi baik penyetoran maupun pengambilan.

4. Deposito

Deposito adalah produk bank yang ditujukan untuk menampung kelebihan dana masyarakat untuk suatu jangka waktu tertentu. Sebelum jangka waktu yang disepakati (jatuh tempo) deposito tidak bisa dicairkan kecuali dengan suatu penalti. Tanda bukti bahwa nasabah/konsumen mempunyai sejumlah uang dalam bank dalam bentuk deposito adalah sebuah warkat bank yang lazim disebut bilyet deposito.

nasabah/konsumen deposito relatif lebih tinggi dibanding bunga untuk giro maupun tabungan.

Dalam praktek sehari-hari berbagai jenis jasa bank ditawarkan kepada konsumen. Kelengkapan jenis produk yang ditawarkan sangat tergantung dari kemampuan bank dan jenis bank itu sendiri. Semakin lengkap produk yang ditawarkan akan semakin baik, sehingga untuk memperoleh produk bank konsumen/nasabah cukup mendatangi satu bank saja.

Produk bank tersebut meliputi: 1. Menghimpun Dana ( Funding)

a. Rekening Giro b. Rekening Tabungan c. Rekening Deposito 2. Menyalurkan Dana ( Lending)

a. Kredit Investasi b. Kredit Modal Kerja c. Kredit Perdangangan d. Kredit Konsumtif e. Kredit Produktif

3. Memberikan Jasa-jasa Bank Lainnya ( Services) a. Transfer (Kiriman Uang)

e. Bank Card f. Bank Garansi

g. Letter of Credit

h. Cek Wisata

i. Jual Beli Surat-surat Berharga.

Produk Bank merupakan jasa, maka faktor kepercayaan merupakan senjata utama dalam menarik, mempengaruhi, dan mempertahankan nasabah/konsumen. Oleh karena itu, dalam menjalankan bisnisnya bank perlu memperhatikan hal-hal sebagai berikut:

1. Kuantitas Bankir (karyawan) dalam melayani nasabah/konsumen.

2. Kualitas yang disajikan oleh para bankir terhadap nasabah/konsumen yang ditujukan dari kemampuannya.

3. Teknologi atau peralatan yang digunakan dalam melayani nasabah. 4. Kemasan atau bentuk jasa yang diberikan.

5. Merek bagi setiap jasa yang ditawarkan. 6. Ada jaminan terhadap jasa yang diberikan. 2.9 Pelayanan (service) dari Pihak Bank

berlomba-lomba menunjukan sikap lebih menghargai nasabah dan mengembangkan pelayanan yang unggul.

Kepuasan nasabah semakin diyakini sebagai kunci sukses pemasaran jasa bank. Oleh karena itu, upaya kalangan perbankan untuk memperoleh kepercayaan nasabah diwarnai oleh fenomena persaingan yang makin ketat dalam era kedaulatan konsumen ini. Salah satu strategi yang tepat untuk mengetahui kemampuan bank dalam memuaskan konsumen/nasabah adalah dengan mengupayakan sistem umpan balik yang memungkinkan bank dapat mengetahui langsung dari konumen/nasabah itu sendiri, apakah mereka puas dengan pelayanan-pelayanan bank dan harapan mereka tentang bagaimana seharusnya bank memberikan pelayanan yang memuaskan menurut persepsi konsumen/nasabah.

Sistem umpan balik itu menjadi mudah mewujudkan manakala perbankan mempunyai Customer Service (CS) atau pelayanan nasabah pada hakikatnya adalah setiap kegiatan yang dimaksudkan untuk memberikan kepuasan konsumen/nasabah, melalui pelayanan yang dapat memenuhi kebutuhan dan keinginan nasabah.

2.10 Perilaku Konsumen

Perilaku konsumen yang dikemukakan para ahli, salah satunya yang di defenisikan oleh Engel dkk (1994;49), mengatakan bahwa perilaku konsumen adalah suatu tindakan yang langsung dalam mendapatkan, mengkonsumsi serta menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan tersebut. Perilaku konsumen terbagi dua bagian, yang pertama adalah perilaku yang tampak, variable-variabel yang termasuk ke dalamnya adalah jumlah pembelian, waktu, karena siapa, dengan siapa dan bagaimana konsumen melakuan pembelian.

Konsumen tentunya ingin mendapatkan produk dan jasa serta pemuas kebutuhan yang dapat memenuhi kebutuhan hidup. Banyak konsumen di Indonesia yang menjadi masyarakat konsumsi tinggi dalam memberi barang/produk bahkan sampai ada yang membeli suatu produk sampai keluar negeri hanya untuk mendapatkan produk. Mereka adalah sebagian besar masyarakat yang mempunyai dana lebih dan berperilaku sedemikian rupa. Namun ada juga masyarakat yang biasa-biasa saja, konsumen membeli produk cukup di dalam negeri, membeli barang disesuaikan dengan kebutuhan hidup dari dana yang dimiliki dan juga mencari produk yang walaupun harganya murah tapi dapat mencukupi kebutuhan konsumen.

terpenuhi apabila proses penyampaian dari perusahaan ataupun bank kepada konsumen sesuai dengan apa yang dipersiapkan konsumen (Umar, 2000;51). Dalam perilaku konsumen ada banyak faktor yang mempengaruhi seperti faktor kebudayaan, faktor sosial, faktor pribadi, dan faktor psikologi dari pembeli (Setiadi, 2003;130).

Menurut Simamora, (2003;4-9) faktor internal yang mempengaruhi perilaku konsumen yaitu:

1. Faktor Kebudayaan

Faktor kebudayaan mempunyai pengaruh yang paling luas dan paling terdalam terhadap perilaku konsumen. Pemasar harus memahami peran yang dimainkan oleh kultur, subkultur, dan kelas social pembeli.

2. Faktor Sosial

Perilaku konsumen juga akan dipengaruhi oleh faktor social seperti kelompok kecil, keluarga, peran, dan status sosial dari konsumen.

3. Faktor Pribadi

Keputusan seorang konsumen yang dipengaruhi oleh karakteristik pribadi seperti umur, jabatan, keadaan ekonomi, gaya hidup, kepribadian, dan konsep diri konsumen.

4. Faktor Psikologis

Pilihan konsumen juga dipengaruhi oleh faktor psikologis yang utama yaitu motovasi, persepsi, proses pembelajaran, serta kepercayaan dan sikap.

pedoman pemikiran dan pengidentifikasian faktor-faktor yang mempengaruhi perilaku perolehan konsumen yaitu:

1. Perspektif pengambilan keputusan

Menggambarkan seorang konsumen sedang melakukan serangkaian langkah-langkah tertentu pada saat melakukan pembelian. Akar dari pendekatan ini adalah pengalaman kognitif dan psikologi serta faktor-faktor ekonomi.

2. Perspektif pengalaman

Menyatakan bahwa untuk beberapa konsumen tidak melakukan pembelian sesuai dengan proses pengambilan keputusan yang rasional.

3. Perspektif pengaruh perilaku

Mengasumsikan bahwa kekuatan lingkungan memaksa konsumen untuk melakukan pembelian terlebih dahulu membangun perasaan atau kepercayaan terhadap produk.

Penjelasan mengenai perilaku konsumen yang paling sederhana didapati dalam hukum permintaan, yang menyatakan bahwa “bila harga sesuatu barang naik maka cateris baribus jumlah yang diminta konsumen akan barang turun”. Dan sebaliknya bila harga barang tersebut turun cateris paribus berarti bahwa semua faktor-faktor lain yang mempengaruhi jumlah yang diminta dianggap tidak berubah.

a. Pendekatan marginal utility, yang bertitik tolak pada anggapan bahwa kepuasan utility setiap konsumen bisa di ukur dengan uang atau dengan satuan lain utility yang bersifat cardinal seperti mengukur volume air, panjang jalan.

BAB III METODE PENELITIAN

Metode Penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menuju hipotesis penelitian. Dalam pengumpulan data yang diperlukan untuk menyusun skripsi ini, metode penelitiannya adalah sebagai berikut:

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk menganalisa faktor-faktor yang mendorong perilaku konsumen dalam memilih produk tabungan perbankan di Kota Pematang Siantar. Objek penelitian ini ditujukan pada masyarakat yang menjadi nasabah di beberapa bank yang ada di Kota Pematang Siantar.

Alasan penulis memilih masyarakat Kota Pematang Siantar sebagai objek penelitian ini karena masyarakatnya sangat homogen baik ditinjau dari segi etnik, budaya, agama dan lain-lain. Kehomogenan masyarakat ini diyakini akan mempengaruhi kepada perilaku masyarakat khususnya dalam memilih jasa-jasa dan produk perbankan.

3.2 Data Operasional

1. Produk Tabungan Perbankan 2. Promosi Perbankan

3. Rekening Tabungan. 3.3 Defenisi Operasional

Dalam penelitian ini, ada dua penelitian:

a. Variabel bebas, yaitu variabel yang nilainya tidak bergantung pada variabel lain. Adapun yang menjadi variabel bebas dalam peneliatian ini adalah:

1. Produk tabungan perbanan yaitu produk dan jasa yang disediakan Perbankan di Kota Pematang Siantar berhubungan dengan penyerapan dana masyarakat (funding).

2. Promosi adalah bentuk informasi dan rangsangan yang dilakukan Perbankan di Kota Pematang Siantar untuk menjaga loyalitas nasabah sebagai pelanggan atau menarik masyarakat untuk menjadi nasabah baru di bank -bank yang ada di Kota Pematang Siantar.

3. Rekening Tabungan yaitu rekening yang dibuka nasabah dengan dana likuid yang ditempatkan pada suatu lembaga keuangan di Kota Pematang Siantar. b. Variabel terikat (Y), yaitu variabel yang nilainya tergantung pada variabel

3.4 Jenis Sumber Data

Teknik pengumpulan data dalam penelitian ini dilakukan sebagai berikut: 1. Data Primer

a. Kuesioner adalah metode pengumpulan data dengan memberikan daftar pertanyaan yang akan diteliti oleh responden. Dalam hal ini masyarakat yang menjadi nasabah di bank.

b. Observasi adalah pengamatan secara langsung terhadap responden yang menjadi objek yang diteliti. Dalam hal ini adalah masyarakat yang menjadi nasabah di bank.

2. Data Sekunder

Data sekunder yang dikumpulkan dengan mendapatkan dari bahan-bahan kepustakaan, jurnal, artikel, bahan dokumentasi, situs/website internet dan lain-lain yang mendukung serta berhubungan dengan proses penelitian ini. 3.5 Populasi dan Sampel Penelitian

masyarakat yang berprofesi sebagai PNS, sehingga lebih terpokus dan homogen. Atas dasar ini pula sehingga sampel/responden penelitian ini diambil sebanyak 50 orang. Jumlah ini dianggap cukup karena konsumen yang homogen sebagai PNS.

Teknik pengambilan sampel dilakukan melalui aksidental sampling. Menurut sugiyono (2008;77) aksidental sampling bermakna yaitu teknik penentuan sampel saja yang secara kebetulan bertemu dengan peneliti dan memenuhi syarat sebagai PNS dan nasabah bank maka dapat menggunakan sampel.

3.5.1 Metode Analisis Data 3.5.2 Pengolahan Data

Pengolahan data yang akan digunakan dalam penelitian ini adalah dengan menggunakan aplikasi software SPSS 17.00. Dalam menganalisis data, dipergunakan kerangka analisis statistik deskriptif. Dalam analisis ini untuk menentukan data responden berdasarkan umur, jenis kelamin, jenjang pendidikan, jenis tabungan, produk bank, promosi bank, lokasi bank, lama menjadi nasabah, pendapatan perbulan, dan banyaknya rekening tabungan digunakan Crosstab (data silang). Dimana Crosstab adalah sebuah tabel silang yang terdiri atas satu baris atau lebih dan satu kolom atau lebih.

3.5.3 Analisis Deskriptif

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Daerah Penelitian 4.1.1 Lokasi

Sebagai kota perdagangan, secara geografis Kota Pematang Siantar diapit Kabupaten Simalungun yang memiliki kekayaan perkebunan karet, sawit, teh, dan pertanian. Kemudian kota ini juga menghubungkan jalan darat ke kebupaten lainnya, seperti Toba Samosir, Tapanuli Utara, dan Tapanuli Selatan sehingga posisinya sangat strategis sebagai kota transit perdagangan antar kabupaten atau transit wisata ke Danau Toba Parapat.

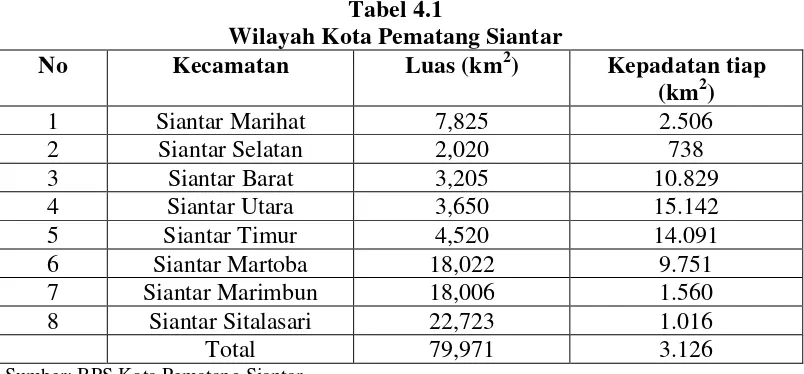

Tabel 4.1

Wilayah Kota Pematang Siantar

No Kecamatan Luas (km2) Kepadatan tiap

8 Siantar Sitalasari 22,723 1.016

Total 79,971 3.126

Sumber: BPS Kota Pematang Siantar

Kota Pematang Siantar terdiri dari delapan kecamatan yaitu, Kecamatan Siantar Marihat, Siantar Selatan, Siantar Barat, Siantar Utara, Siantar Timur, Siantar Martoba, Siantar Marimbun, dan Siantar Sitalasari dengan jumlah kelurahan sebanyak 43 kelurahan.

data terlihat bahwa kecamatan yang paling padat penduduknya adalah kecamatan Siantar Barat yaitu sebesar 15.142 jiwa per km2, kemudian Siantar Utara dan Siantar Selatan. Sedangkan kecamatan yang tingkat kepadatannya yang paling rendah adalah Kecamatan Siantar Marimbun yaitu sebesar 738 jiwa per km2. 4.1.2 Kondisi Geografis

Secara geografis wilayah Kota Pematang Siantar berada antara 2° 53’ 20’’-30° 01’ 00’’ lintang utara dan 99° 1’ 00’’-99° 6’ 35’’ bujur timur dengan luas wilayah 79, 971 km2 dengan batas-batas sebagai berikut:

Batas utara : Kabupaten Simalungun Batas selatan : Kabupaten Simalungun Batas timur : Kabupaten Simalungun Kabupaten barat : Kabupaten Simalungun

Kecamatan dengan luas wilayah terbesar yaitu Kecamatan Sitalasari (22,723 km2) sedangkan kecamatan dengan luas terkecil yaitu Kecamatan Siantar Selatan (2,020 km2). Struktur geologis wilayah ini adalah berada pada ketinggian 400.500 meter di atas permukaan laut dengan permukaan tanah yang berbukit-bukit.

4.1.3 Kondisi Iklim

mm dimana curah hujan tertinggi terjadi pada bulan September yang mencapai 574 mm (Simalungunkab.go.id).

4.2 Keadaan Penduduk

4.2.1 Penduduk Kota Pematang Siantar

Pada dasarnya penduduk adalah modal dasar pembangunan, oleh karena itu data statistik kependudukan mutlak diperlukan untuk kepentingan perencanaan pembangunan dengan segala aspeknya. Pertumbuhan penduduk yang tidak seimbang dengan pertumbuhan kesempatan kerja mengakibatkan meningkatnya jumlah pengangguran. Pada tahun 2009 penduduk Kota Pematang Siantar mencapai 250.997 jiwa dengan kepadatan penduduk 3.146 jiwa per km2. Sedangkan laju pertumbuhan penduduk Kota Pematang Siantar pada tahun 2009 sebesar 9%. Penduduk perempuan di Kota Pematang Siantar lebih banyak dari penduduk laki-laki. Pada tahun 2009 penduduk Kota Pematang Siantar yang berjenis kelamin perempuan berjumlah 123.481 jiwa. Dengan demikian sex ratio Kota Pematang Siantar sebesar 46,84%.

4.2.2 Kabupaten Simalungun 4.2.2.1 Gambaran Umum 4.2.2.2 Letak

Kabupaten Simalungun terletak antara 98,320– 99,350 BT dan 2,360 - 3,180 LU dengan ketinggian antara 20 – 1.400 meter di atas permukaan laut, berbatasan dengan :

- Sebelah Utara : Kabupaten Serdang Bedagei - Sebelah Timur : Kabupaten Asahan

- Sebelah Selatan : Kabupaten Toba Samosir - Sebelah Barat : Kabupaten Karo.

Berbatasan dengan 7 Kab/Kota se-Kawasan Danau Toba, Luas wilayah : 4.386,60 Km2 atau 438.660 Ha.

4.2.2.3. Demografi

1. Jumlah Penduduk Tahun 2011 : 1.039.244 jiwa; 2. Wajib KTP : 547.421 jiwa, Hasil perekaman 3. e-KTP : 449.056 jiwa

4. Persentase yang sudah terlayani : 82,03% 5. Indeks Pembangunan Manusia : 74,03 4.2.2.4 Luas Wilayah

Luas Wilayah Kabupaten Simalungun adalah 438.660 Ha (4,486,60 Km2) merupakan 6,12% dari luas wilayah Propinsi Sumatera Utara. Kabupaten Simalungun terdiri dari 31 kecamatan. Potensi ekonomi Kabupaten Simalungun sebagian besar terletak pada produksi pertaniannya, produksi lainnya termasuk tanaman pangan, perkebunan, pertanian lainnya, dan industri.

4.2.2.5 Iklim

a. Kabupaten Simalungun bertemperatur sedang suhu tertinggi terdapat pada bulan Maret – Mei dengan rata-rata 24, 880C.

b. Kelembaban udara rata – rata 84 % dengan kelembaban tertinggi terjadi pada bulan Oktober yaitu 87% dengan penguapan rata–rata 0,05 MM/hari. c. Dalam satu tahun rata – rata terdapat 14 hari hujan, curah hujan terbanyak

pada bulan November.

Lahan pertanian yang subur dan luas menjadi modal utama perekonomian Simalungun dan menjadikan daerah ini lumbung padi terbesar kedua Sumatera Utara setelah Kabupaten Deli Serdang. Terletak pada ketinggian 369 meter di atas permukaan laut, Simalungun mampu menarik perhatian masyarakat luar daerah sejak zaman kolonial. Kehadiran pemerintahan kolonial memberi arti penting bagi perkembangan pertanian. Irigasi yang bersumber dari bendungan, salah satu bentuk pembangunan zaman kolonial, dimanfaatkan petani untuk mengairi sawah. Lahan sawah termasuk ladang tersebar merata di setiap kecamatan. Tahun 2001 misalnya, petani Simalungun memproduksi beras 293.179 ton, 1905% dari kebutuhan lokal. Simalungun setiap tahun surplus beras yang disalurkan ke daerah sekitarnya melalui Dolog maupun pasar tradisional.

Produksi beras Simalungun tahun 1995 surplus 149.255 ton. Selain padi, daerah ini juga penghasil utama palawija. Jagung, ubi jalar, ubi kayu, dan kacang tanah menempati urutan pertama dan kedua produksi terbesar di Sumatera Utara.

Dukungan tenaga kerja pertanian tanaman pangan sangat besar. Kecamatan Dolok Panribuan dan Tanah Jawa yang berbatasan dengan Kabupaten Asahan di timur serta delapan kecamatan lainnya di barat merupakan daerah-daerah dengan tenaga kerja pertanian tanaman pangan lebih dari 50%. Kecamatan Dolok Silau yang berbatasan dengan Kabupaten Karo di barat menjadi penyedia tenaga kerja pertanian tanaman pangan terbesar (83,4 persen). Sementara Kecamatan Tapian Dolok yang berbatasan dengan Kabupaten Deli Serdang menjadi daerah dengan sebaran penduduk merata dalam lapangan pekerjaan: pertanian tanaman pangan, perkebunan, pertanian lainnya, industri pengolahan, serta jasa.

Jumlah tenaga kerja perkebunan tidak merata di setiap kecamatan. Ada tiga kecamatan dengan tenaga kerja setidaknya 20%, yakni Dolok Batu Nanggar, Jorlang Hataran, dan yang terbesar Sidamanik (28,5%) berbatasan langsung dengan Danau Toba. Fluktuasi produksi karet dialami oleh perkebunan yang dikelola pemerintah lima tahun terakhir. Setelah penurunan produksi tahun 1997, tahun 2001 meningkat 38% dari tahun sebelumnya menjadi 8.608 ton. Peningkatan produksi sangat tajam juga terjadi pada komoditas cokelat. Tahun 2000 perkebunan hanya memproduksi 2.076 ton kakao. Setahun berikutnya naik menjadi 13.630 ton. Namun, ini masih di bawah produksi tahun 1999 yang mencapai 16.032 ton. Tanaman yang membuat prihatin adalah teh. Produksi teh yang terpusat di Kecamatan Raya dan Sidamanik ini mulai anjlok. Penurunan produksi secara tajam dimulai tahun 2000, dari 100.498 ton tahun sebelumnya menjadi 75.796 ton, dan tinggal 15.340 ton tahun 2001. Dalam menjual hasil panen, petani Simalungun sangat bergantung pada pedagang dan tengkulak, yang sebagian besar dari luar daerah. Kehadiran industri besar, seperti PT Good Year Sumatra Plantations yang didirikan tahun 1970, cukup membantu petani memasarkan hasil panen mereka. Meskipun memiliki perkebunan sendiri, perusahaan pengolahan karet ini mampu menampung karet hasil perkebunan rakyat. Setelah diolah menjadi bahan setengah jadi, produknya dijual ke luar daerah dan ekspor.

memberikan kontribusi Rp 721,6 miliar. Jumlah tenaga kerja yang terserap dalam bidang ini di berbagai kecamatan memang masih sedikit, satu sampai empat persen. Satu-satunya kecamatan dengan jumlah tenaga kerja besar dalam bidang ini adalah Tapian Dolok, yang berbatasan langsung dengan Kabupaten Deli Serdang, dengan 12,7% tenaga kerja. Perpaduan pengembangan antara pertanian sebagai sumber bahan baku, industri sebagai wahana pemberi nilai tambah, dan perdagangan akan menjadikan Simalungun sebagai daerah agroindustri, agrobisnis, dan juga agrowisata.

Visi :

Pembangunan yang akan dilaksanakan di Kabupaten Simalungun berdasarkan pada tahap kedua RPJP Daerah atau RPJMD tahun 2010-2015 tidak hanya berfokus menghadapi permasalahan yang belum terselesaikan pada tahun-tahun sebelumnya, namun juga mengantisipasi perubahan yang muncul di masa yang akan datang.

Dengan mempertimbangkan potensi, kondisi, permasalahan, tantangan dan peluang yang dimiliki di Kabupaten Simalungun serta mempertimbangkan aspirasi dan tuntutan kehidupan masyarakat kedepan maka visi pembangunan Kabupaten Simalungun dalam lima tahun kedepan (2010 – 2015) dirumuskan sebagai berikut

“Terwujudnya Masyarakat dan Daerah Kabupaten Simalungun yang Makmur Perekonomian, Adil, Nyaman, Taqwa, Aman dan Berbudaya” (MANTAB)

rata-rata masyarakat di Kabupaten Simalungun pada tahun 2015 mencapai di atas Rp. 18 juta ($1.935) per-orang per-tahun atau di atas $5 per-orang per-hari. Tingkat pendapatan tersebut harus didukung pula oleh tingkat kesehatan, gizi makanan yang prima, serta perumahan yang layak dan infrastruktur yang memadai antara desa ke desa/desa ke kecamatan dan kecamatan ke ibu kota kabupaten.

Adil adalah kehidupan bermasyarat yang memiliki keseimbangan antara hak dan kewajiban, keadilan hukum, keadilan perekonomian yang dapat dirasakan seluruh lapisan masyarakat dan keadilan pada seluruh aspek kehidupan. Hal ini sesuai dengan motto Kabupaten Simalungun Habonaron Do Bona (Kebenaran adalah pangkal segala sesuatunya).

Nyaman adalah berdimensi pada nyaman bermasyarakat, nyaman antara hubungan masyarakat dengan pemerintahan, hubungan masyarakat dengan pelayanan publik, nyaman berusaha, nyaman melaksanakan adat istiadat serta budaya pada masing-masing etnis.

Taqwa dalam pengertian menjalankan dan mengamalkan nilai-nilai keagamaan dalam kehidupan sehari-hari. Menggunakan nilai-nilai keagamaan sebagai kontrol sosial dalam kehidupan masyarakat maupun dalam pembangunan di segala bidang.

Berbudaya adalah kehidupan masyarakat yang santun bertutur kata, sopan dalam berperilaku sesuai dengan adat istiadat dan budaya yang ada, mengekspresikan nilai-nilai adat istiadat, menghargai adat istiadat dan budaya yang ada, mengekspresikan nilai-nilai adat budaya dalam kehidupan bermasyarakat luas.

Misi :

Rencana Pembangunan Jangka Menengah Daerah Kabupaten Simalungun Tahun 2010-2015 yang merupakan tahapan kedua dari Rencana Pembangunan Jangka Panjang Daerah tahun 2005-2025 berorientasi pada pembangunan dan peningkatan kompetensi segenap sumber daya yang ada di Kabupaten Simalungun.

Dalam rangka mengantisipasi kondisi dan permasalahan yang ada serta memperhatikan tantangan ke depan dengan memperhitungkan peluang yang ada, untuk mencapai masyarakat dan daerah Kabupaten Simalungun yang makmur perekonomian, adil, nyaman, taqwa, aman dan berbudaya, maka rumusan Misi Kabupaten Simalungun dalam rangka pencapaian visi Kabupaten Simalungun 2015 ditetapkan dalam ditetapkan dalam 5 (lima) Misi, yaitu: (Simalungunkab.go.id).

Oleh karena itu diharapkan kepada seluruh PNS untuk mengisi formulir informasi jabatan yang terdiri dari jabatan struktur, fungsional umum, fungsional tertentu yang telah diedarkan di SKPD masing-masing. “Dengan melakukan analisis jabatan dan analisis beban kerja akan semakin mengerti tugas pokok dan fungsi diunit kerja masing-masing”, tandas Bupati mengakhiri pidato tertulisnya.

Pelaksanaan Upacara HKN di kabupaten Simalungun, ditandai dengan pengibaran Bendera Merah Putih oleh 3 orang anggota Satpol PP yang dilanjutkan dengan heningcipta dan Pembacaan teks Pancasila yang dipimpin oleh irup. Sementara itu pembacaan pembukaan UUD 1945 dibawakan oleh Amdani Staf pada Badan KB dan Pengucapan Panca Prasetya KORPRI (Korps Pegawai Republik Indonesia) oleh Rahmadin staf pada Dinas Perindag. Bertindak sebagai komandan upacara Drs Volentino Siagian (Kadis Koperasi dan UKM). Upacara tersebut diikuti oleh seluruh PNS dijajaran pemkab Simalungun.

Pimpinan Satuan kerja Perangkat Daerah (SKPD) harus mampu memberikan pemahaman kepada seluruh staf agar dapat bekerja secara maksimal demi tercapainya visi dan misi yang telah di tetapkan dan staf juga harus mampu memahami visi dan misi organisasi tempat kerjanya. Dengan keterangan di atas dapat diketahui dalam visi dan misi sangat diterapkan dengan baik agar tercipta