FLEKSIBILITAS NILAI TUKAR DAN PENYESUAIAN

TRANSAKSI BERJALAN DI INDONESIA: ANALISIS

THRESHOLD

VAR

FARHANA ZAHROTUNNISA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Fleksibilitas nilai tukar dan penyesuaian transaksi berjalan di Indonesia:Analisis Threshold VAR adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2015

Farhana Zahrotunnisa

RINGKASAN

FARHANA ZAHROTUNNISA. Fleksibilitas Nilai Tukar dan Penyesuaian Neraca Transaksi Berjalan di Indonesia: Analisis Threshold VAR. Dibimbing oleh IMAN SUGEMA dan TONI BAKHTIAR.

Estimasi mengenai hubungan antara fleksibilitas nilai tukar dan penyesuaian neraca transaksi berjalan akan melalui tiga tahap, di mana pada tahap pertama yaitu adanya analisis korelasi antara variabilitas nilai tukar (yang diproksikan oleh REER dan NEER) dan klasifikasi rezim nilai tukar. Langkah kedua yaitu mengestimasi hubungan antara nilai tukar dan neraca transaksi berjalan menggunakan model VAR sebagai model acuang. Langkah ketiga yaitu menerapkan estimasi non linear dengan Threshold VAR dengan dua variabel

threshold yang berbeda yaitu REER dan klasifikasi nilai tukar RR. Hasil analisis menunjukkan bahwa klasifikasi rezim nilai tukar secara de facto terutama klasifikasi RR dapat merefleksikan nilai tukar aktual Indonesia dengan korelasi sebesar 0.71. Di Indonesia adanya fleksibilitas nilai tukar berpengaruh terhadap penyesuaian neraca transaksi berjalan hanya jika 1) perubahan nilai tukar ada dikisaran kurang dari 27.7059, sedangkan di kondisi high regime, adanya fleksibilitas nilai tukar tidak akan berdampak pada neraca transaksi berjalan karena responnya persisten meningkat sehingga membuat sistem menjadi tidak stabil. 2) Indonesia menganut rezim nilai tukar dengan kode 3 – 6 pada klasifikasi RR atau nilai tukar yang termasuk kategori intermediate regime atau flexible regime. Bank Indonesia sebagai otoritas moneter harus menjaga perubahan nilai tukar kurang dari 27.7059 karena dalam rentang tersebut nilai tukar dapat membantu penyesuaian neraca transaksi berjalan. Sehingga dapat membantu perbaikan kondisi apabila Indonesia sedang mengalami neraca transaksi berjalan.

SUMMARY

FARHANA ZAHROTUNNISA. Exchange Rate Flexibility and Current Account Adjustment in Indonesia: Threshold VAR Analysis. Supervised by IMAN SUGEMA and TONI BAKHTIAR

Estimation study about the relationship between exchange rate flexibility and current account adjustment has been conducted through three stages, the first stage was analysis of correlation among exchange rates variability (proxied by REER and NEER) and exchange rate regimes classification. The second step was estimating the relationship that the former was mentioned with VAR as benchmark model. The third step was applying the nonlinear estimation using Threshold VAR with two different threshold variables. Namely REER and RR Classification which formed by Reinhart and Rogoff . The results of analysis showed that exchange rate regime classification may capture actual exchange rate variability, which of 0.71 correlation value. Flexibility exchange rate can accelerate current account adjustment in Indonesia if 1) the changes of Indonesia exchange rate less than 27.7059 whereas in high regime exchange rate is persistently increasing so that the system between exchange rate and current account becomes unstable. 2) Indonesia is applying exchange rate regime with code 3 – 6 from RR classification or exchange rate classification that categorized in intermediate regime or flexible regime. Bank Indonesia as monetary authorities must keep the changes of exchange rate less than 27.7059, due to exchange rate can affect current account adjustment, so can anticipate if there is current account deficit in Indonesia economy.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

FLEKSIBILITAS NILAI TUKAR DAN PENYESUAIAN

TRANSAKSI BERJALAN DI INDONESIA: ANALISIS

THRESHOLD

VAR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Judul Penelitian : Fleksibilitas Nilai Tukar dan Penyesuaian Transaksi Berjalan di Indonesia: Analisis Threshold VAR

Nama : Farhana Zahrotunnisa

NIM : H151130456

Disetujui oleh Komisi Pembimbing

Dr Ir Iman Sugema, MEc Ketua

Dr Toni Bakhtiar, SSi, MSc Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi

Dr Lukytawati Anggraeni, SP, MSi

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga tesis ini berhasil diselesaikan. Judul yang dipilih dalam penelitian ini adalah fleksibilitas nilai tukar dan penyesuaian neraca transaksi berjalan di Indonesia: Analisis Threshold VAR. Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Iman Sugema, M.Ec dan Dr. Toni Bakhtiar, S.Si, M.Sc selaku dosen pembimbing yang selalu memberikan baik arahan dan motivasi kepada penulis, kepada Bapak Prof. Dr. Ir. Bambang Juanda, MS selaku dosen penguji luar komisi dan Ibu Dr. Ir. Wiwiek Rindayati, M.Si selaku komisi pendidikan, atas kritik dan saran yang membangun dan bermanfaat yang diberikan kepada penulis.

Ungkapan terima kasih juga disampaikan kepada ayah, ibu serta adik tercinta atas segala doa dan kasih sayangnya sehingga penulis tetap semangat dalam mengerjakan tesis ini. Terakhir penulis sampaikan terima kasih kepada para sahabat terdekat Maria Utari, Friska Zehan, Nadya Astrid, Nina Hanifa, Rezka Farah, Puspita Mega Lestari, Meiyora Averiana, Widy Purnama, Ardhi Harry, Adrian Prama, Bronson Marpaung, Jajang Arif, Bram Agustian Zahro, Fauzi Mauludin Fahmi, Taufik Imandana, Gun Gumelar, I Made Sanjaya atas segala dukungan yang telah diberikan.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PRAKATA v

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 6

Tinjauan Teori 6

Tinjauan Empiris 14

Kerangka Pemikiran 16

Hipotesis Penelitian 17

3 METODE 17

Jenis dan Sumber Data 17

Metode Pengolahan dan Analisis Data 18

Perumusan Model Penelitian 22

4 HASIL DAN PEMBAHASAN 24

Kondisi Neraca Transaksi Berjalan di Indonesia 24 Klasifikasi Rezim Nilai Tukar dan Fleksibilitas Nilai Tukar 28

Data Generating Process 29

Hubungan Fleksibilitas Nilai Tukar dengan Penyesuaian Neraca Transaksi

Berjalan 30

SIMPULAN 45

SARAN 45

DAFTAR PUSTAKA 46

LAMPIRAN 48

DAFTAR TABEL

1. Variabel dan sumber data penelitian 17

2. Cara perhitungan nilai kriteria model 21

3. Variabel-variabel yang digunakan dalam penelitian 23

4. Statistik deskriptif variabel penelitian 27

5. Hasil uji korelasi semua proksi variabilitas dan klasifikasi rezim

nilai tukar 28

6. Hasil uji stasioneritas variabel penelitian di level dengan

menggunakan Augmented Dicky Fuller (ADF) 29

7. Hasil uji stasioneritas variabel penelitian di level dengan

menggunakan Phillips Peron (PP) 30

8. Hasil Uji Korelasi antara |∆%REER| dengan Empat Klasifikasi

Rezim Nilai Tukar 34

9. Hasil Uji Threshold 35

10.Hasil Uji Threshold dengan Klasifikasi RR 39 11.Perbedaan hasil TVAR pada masing-masing variabel threshold 42 12.Keterangan mengenai klasifikasi nilai tukar RR 43

13.Data variabel threshold REER 44

DAFTAR GAMBAR

1. Transaksi Berjalan 1993Q1 s.d 2013Q3 (83 periode) 4

2. Internal and External Balances 10

3. Hubungan Transaksi Berjalan dengan Nilai Tukar 12

4. Kurva J (J-Curve) 14

5. Kerangka Pemikiran 16

6. Ringkasan Prosedur Analisis 18

7. Share neraca transaksi berjalan terhadap GDP di Indonesia 25

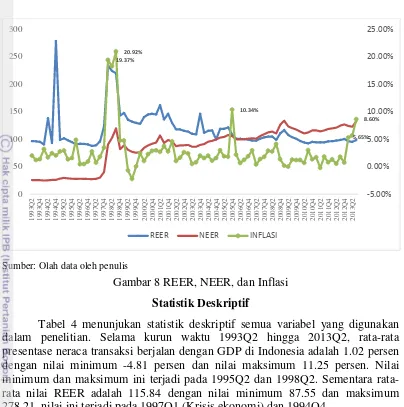

8. REER, NEER, dan Inflasi 27

9. Hasil Impulse Response Neraca Transaksi Berjalan terhadap

Neraca Transaksi Berjalan pada Model VAR 31

10.Hasil Impulse Response Nilai Tukar terhadap Nilai Tukar pada

Model VAR 32

11.Hasil Impulse Response Nilai Tukar terhadap Neraca Transaksi

Berjalan pada Model VAR 32

12.Hasil Impulse Response Nilai Tukar terhadap Neraca Transaksi

Berjalanpada Model VAR 33

13.Hasil Impulse Response Neraca Transaksi Berjalan terhadap

Neraca Transakasi Berjalan pada Model TVAR 36

14.Hasil Impulse Response Nilai Tukar terhadap Nilai Tukar pada

Model TVAR 36

15.Hasil Impulse Response Nilai Tukar terhadap Neraca Transaksi

Berjalan pada Model TVAR 37

16.Hasil Impulse Response Neraca Transaksi Berjalan terhadap Nilai

17.Hasil Impulse Response Neraca Transaksi Berjalan terhadap Neraca Transaksi Berjalan pada Model TVAR dengan Variabel

Threshold Klasifikasi RR 40

18.Hasil Impulse Response Nilai Tukar terhadap Nilai Tukar pada Model TVAR dengan Variabel Threshold Klasifikasi RR 40 19.Hasil Impulse Response Nilai Tukar terhadap Neraca Transaksi

Berjalan pada Model TVAR dengan Variabel Threshold

Klasifikasi RR 41

20.Hasil Impulse Response Neraca Transaksi Berjalan terhadap Nilai Tukar pada Model TVAR dengan Variabel Threshold Klasifikasi

RR 42

DAFTAR LAMPIRAN

1. Pemilihan Lag pada Analisis VAR 48

2. Hasil Pemilihan Nilai Threshold dengan REER sebagai Threshold

Indicator 48

3. Hasil Estimasi Threshold VAR 51

4. Hasil Pemilihan Nilai Threshold dengan Klasifikasi RR sebagai

Threshold Indicator 51

5. Hasil Estimasi Threshold VAR dengan Klasifikasi RR sebagai

1

PENDAHULUAN

Latar Belakang

Kinerja sektor eksternal sebuah perekonomian pada umumnya tercermin pada perkembangan neraca pembayaran yang selanjutnya akan berpengaruh pada nilai tukar. Komponen utama dalam neraca pembayaran adalah transaksi berjalan atau current account, transaksi modal atau capital and financial account dan perubahan cadangan devisa (Nugroho et al. 2012). Memburuknya kinerja transaksi modal sering dikaitkan dengan menurunnya aliran modal asing sedangkan memburuknya kinerja transaksi berjalan sering dikaitkan secara langsung dengan kinerja dan daya saing ekspor yang menurun atau peningkatan impor karena permintaan domestik yang meningkat.

Pada tahun 2008 terjadi krisis finansial global yang melanda Amerika Serikat (AS) kemudian merambat hampir ke seluruh dunia termasuk Indonesia. Salah satu penyebab utama krisis keuangan global adalah ketidakseimbangan global (global imbalance) yang terjadi secara berkepanjangan. Ketidakseimbangan global merupakan suatu kondisi di mana suatu atau sekelompok negara mengalami defisit transaksi berjalan (current account deficit) sementara sekelompok negara lainnya mengalami surplus dalam skala yang sangat besar dan dalam waktu yang cukup lama (Ecthink 2009), sedangkan pada tahun 2010 terjadi krisis di kawasan Eropa yang dipicu oleh besarnya hutang pemerintah. Kedua krisis yang terjadi dalam waktu yang berdekatan berdampak pada menurunnya kinerja ekpor Indonesia di mana impor tetap tumbuh tinggi akibat permintaan domestik yang cukup kuat menyebabkan defisit transaksi berjalan sejak triwulan IV/2011.

Belum pulihnya krisis AS dan Eropa serta melemahnya perekonomian Jepang mengakibatkan pada tahun 2013 triwulan II Indonesia mengalami defisit transaksi berjalan terbesar sepanjang sejarah yaitu US$ 9,8 miliar atau sekitar 4,4 persen dari GDP Indonesia. Menurut Milesi-Ferreti dan Razin (1996) suatu negara harus menjaga agar defisit transaksi berjalan tidak berlangsung lama, karena adanya defisit transaksi berjalan sebesar 5 persen dari GDP dapat memicu terjadinya currency crisis. Keberlanjutan defisit transaksi berjalan merefleksikan tingginya pengeluaran untuk konsumsi yang dibiayai oleh hutang jangka pendek atau cadangan devisa luar negeri. Sejarah mencatat bahwa ada beberapa negara yang mampu bertahan dalam kondisi defisit transaksi berjalan dalam beberapa tahun yaitu Australia, Irlandia, Israel, Malaysia, dan Korea Selatan. Kondisi tersebut berbanding terbalik dengan Cile dan Meksiko yang harus mengalami krisis akibat tidak dapat bertahan dalam kondisi defisit transaksi berjalan.

2

mengefisienkan penyesuaian nilai tukar nominal dibandingkan penyesuaian pada harga barang. Fleksibilitas nilai tukar sangat bergantung pada rezim nilai tukar yang dianut suatu negara. Sejarah perekonomian Indonesia mencatat bahwa Indonesia mengalami pergantian rezim nilai tukar bahkan sebelum Indonesia merdeka. Studi Adiningsih et al. (2008) menyatakan bahwa pada tahun 1997 rezim nilai tukar yang dianut oleh Indonesia berubah dari rezim nilai tukar tetap menjadi rezim nilai tukar mengambang. Hal ini sesuai dengan pengklasifikasian rezim nilai tukar secara de jure (deklarasi dari pemerintah/otoritas moneter) yang dilakukan oleh IMF. Menurut Duttagupta et al (2005) negara dengan fixed exchange rate (nilai tukar tetap) akan lebih rentan terhadap krisis keuangan dan krisis perbankan dibandingkan dengan negara yang menganut rezim flexible exchange rate (nilai tukar yang fleksibel). Hal ini dikarenakan rezim flexible exchange rate akan memiliki independensi kebijakan moneter yang lebih besar sehingga mampu memberikan perlindungan yang lebih baik terhadap guncangan yang terjadi pada perekonomian suatu negara.

Klasifikasi rezim nilai tukar yang ditetapkan secara de jure memiliki perbedaan/inkonsistensi dengan nilai tukar secara de facto (variasi nilai tukar yang terjadi/aktual) (Reinhart et al.2004). Banyak negara yang menyatakan menganut rezim floating exchange rate (nilai tukar mengambang) namun tetap melakukan intervensi dalam implementasi kebijakan dalam mengatur nilai tukar. Hal ini yang melatarbelakangi terbentuknya pengklasifikasian nilai tukar secara de facto

sebagai alternatif dari nilai tukar secara de jure. Alternatif pengklasifikasian nilai tukar ini bertujuan untuk menyempurnakan kelemahan yang ada pada sistem nilai tukar secara de jure. Pengklasifikasian rezim nilai tukar secara de facto telah dilakukan oleh beberapa peneliti seperti Levy-Yeyati dan Sturzenegger (LY-S), Reinhart, dan Rogoff (RR) serta Klein dan Shambaugh (KS). Ketiga kelompok peneliti di atas mengklasifikasikan nilai tukar dengan cara yang berbeda-beda namun sama-sama menggunakan nilai tukar bilateral sebagai basis nilai tukar. Menurut studi yang dilakukan oleh Kim dan You (2013), pengklasifikasian nilai tukar dengan basis nilai tukar bilateral akan menimbulkan masalah karena tidak akan dapat menangkap variabilitas nilai tukar sebagai proksi nilai tukar aktual. Adanya perbedaan pada klasifikasi secara de jure dan de facto serta adanya permasalahan pada klasifikasi de facto akan menyulitkan dalam pemilihan serta penggunaan klasifikasi yang tepat dalam melihat hubungan antara fleksibilitas nilai tukar dengan penyesuaian neraca transaksi berjalan.

Permasalahan yang telah disebutkan di atas dapat diatasi dengan melakukan pengujian awal untuk mengidentifikasi klasifikasi nilai tukar mana yang dapat merefleksikan nilai tukar aktual Indonesia. Pengujian awal ini dilakukan dengan cara menguji korelasi klasifikasi nilai tukar yang ada dengan perhitungan variabilitas nilai tukar yang diproksikan dengan presentase perubahan bulanan dan standar deviasi dari nilai tukar efektif 1. Hubungan fleksibilitas nilai tukar dengan penyesuaian neraca transaksi berjalan dilakukan analisis secara asimetris mengingat adanya perbedaan rezim nilai tukar yang terjadi di Indonesia yang diduga dapat memberikan pengaruh yang berbeda pada penyesuaian neraca transaksi berjalan.

1

3 Banyak penelitian yang mengkaji hubungan antara fleksibilitas nilai tukar dengan transaksi berjalan dengan hasil yang berbeda. Herrmann (2009), melakukan penelitian di negara Central and Eastren Europe (CEE) dari tahun 1994 sampai dengan tahun 2007, diperoleh hasil bahwa bahwa terdapat hubungan yang signifikan antara rezim nilai tukar dengan penyesuaian neraca transaksi berjalan. Adanya rezim nilai tukar dengan fleksibilitas yang tinggi akan membuat ekspektasi dari para pembuat kebijakan meningkat mengenai proses penyesuaian transaksi berjalan. Namun penelitian yang dilakukan Hermann tidak sejalan dengan penelitan Chinn dan Wei (2013) yang melakukan penelitian terhadap 170 negara dari tahun 1971 sampai dengan tahun 2005. Dari hasil penelitian tersebut disimpulkan bahwa tidak ditemukannya hubungan antara rezim nilai tukar yang fleksibel dengan penyesuaian dari transaksi berjalan

Perumusan Masalah

Dalam konteks perencanaan pembangunan ekonomi secara makro maka perekonomian dikelompokkan menjadi ke dalam empat sektor yaitu sektor riil, sektor eksternal, sektor pemerintah (fiskal), dan sektor moneter. Keempat sektor tersebut mempunyai hubungan yang saling mempengaruhi atau interdependensi (Pohan, 2008). Krisis finansial global yang terjadi pada kisaran tahun 2008 berawal dari krisis kredit macet perumahan berisiko tinggi (subprime mortgage) di Amerika serikat. Hal ini mengakibatkan adanya perlambatan pertumbuhan ekonomi dunia salah satunya Indonesia. Adanya krisis global akan berdampak secara signifkan pada sektor eksternal Indonesia yang terdiri dari neraca transaksi berjalan dan neraca modal.

Neraca transaksi berjalan merupakan komposisi dari sektor eksternal yang terdiri dari ekspor, impor, dan pendapatan luar negeri (pendapatan tenaga kerja dan modal serta transfer dari luar negeri). Adanya krisis finansial global yang bermula karena adanya perlambatan aktivitas ekonomi yang terjadi di negara maju berimbas ke negara-negara berkembang terutama negara yang memiliki keterkaitan perdagangan yang erat dengan negara maju. Ancaman perlambatan pertumbuhan ekonomi diperkirakan akan lebih signifikan terjadi di negara-negara Asia yang mengandalkan ekspor, seperti Singapura, Taiwan, Korea dan Hongkong. Di tengah terjadinya penurunan tajam di perekonomian global, perekonomian Indonesia masih menunjukkan kinerja yang baik dengan pertumbuhan sebesar 6,1 persen pada tahun 2008, namun di akhir 2008 dampak krisis keuangan global berimbas ke perekonomian Indonesia salah satu nya tercermin pada pertumbuhan ekonomi yang hanya tercatat sebesar 5,2 persen. Hal ini juga berimbas pada kinerja ekspor Indonesia yang rentan terhadap krisis global.

4

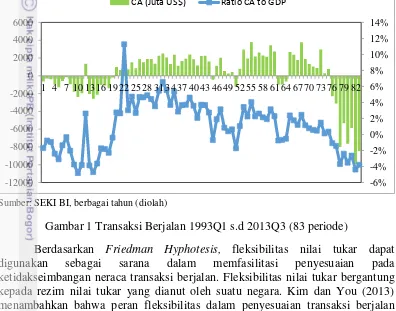

oleh menurunnya kinerja ekspor. Pada grafik di bawah ini terlihat juga bahwa pada tahun 2010 hingga 2013 neraca transaksi berjalan mengalami defisit dikarenakan nilai ekpor Indonesia yang menurun. Kinerja ekspor Indonesia dinilai rentan terhadap shock kondisi eksternal karena kurang terdiversifikasinya komoditas ekpor Indonesia serta negara tujuan utama komoditas ekspor Indonesia cenderung terkosentrasi. Jika kondisi ini dibiarkan maka defisit transaksi berjalan akan semakin besar dan dapat menjadi pemicu terjadinya currency crisis.

Sumber: SEKI BI, berbagai tahun (diolah)

Gambar 1 Transaksi Berjalan 1993Q1 s.d 2013Q3 (83 periode)

Berdasarkan Friedman Hyphotesis, fleksibilitas nilai tukar dapat digunakan sebagai sarana dalam memfasilitasi penyesuaian pada ketidakseimbangan neraca transaksi berjalan. Fleksibilitas nilai tukar bergantung kepada rezim nilai tukar yang dianut oleh suatu negara. Kim dan You (2013) menambahkan bahwa peran fleksibilitas dalam penyesuaian transaksi berjalan merupakan salah satu isu penting dalam kondisi makroekonomi internasional. Pemilihan rezim nilai tukar pada suatu negara sering kali memunculkan pertanyaan apakah fleksibilitas nilai tukar yang bergantung pada rezim yang di anut akan menyebabkan penyesuaian secara otomatis pada transaksi berjalan. Untuk itu perlu adanya pengkajian mengenai hubungan fleksibilitas nilai tukar dan neraca transaksi berjalan yang bergantung pada rezim nilai tukar sehingga dalam penelitian ini diaplikasikan model Threshold VAR untuk menggabungkan perubahan dalam rezim nilai tukar berdasarkan perpindahan nilai tukar aktual. Proksi dari fleksibilitas nilai tukar yang digunakan dalam penelitian ini yaitu variabilitas nilai tukar yang dihitung dari presentase bulanan serta standar deviasi dari nilai tukar efektif serta pengklasifikasian rezim nilai tukar yang ada.

5 1. Di antara klasifikasi rezim nilai tukar yang ada baik klasifikasi secara de

jure dan de facto klasifikasi rezim nilai tukar manakah yang dapat memproyeksikan nilai tukar aktual di Indonesia?

2. Apakah Friedman Hyphotesis berlaku di Indonesia?

3. Bagaimana pengaruh fleksibilitas nilai tukar yang mencerminkan perubahan rezim nilai tukar terhadap penyesuaian transaksi berjalan di Indonesia?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dirumuskan, penelitian ini bertujuan untuk:

1. Mengidentifikasi klasifikasi rezim nilai tukar mana antara de facto dan de jure yang dapat memproyeksikan nilai tukar aktual di Indonesia.

2. Mengidentifikasi apakah Friedman Hyphotesis berlaku di Indonesia atau tidak.

3. Mengidentifikasi pengaruh fleksibilitas nilai tukar terhadap penyesuaian transaksi berjalan di Indonesia.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan pengayaan literatur kepada akademisi, praktisi bank sentral, dan pemerintah, terutama yang terkait dengan upaya menjaga kondisi transaksi berjalan. Bagi penulis, semoga penelitian ini dapat menjadi sarana peningkatan wawasan ekonomi sekaligus media aplikasi konsep dan metode yang telah di dapat di jenjang pendidikan.

Ruang Lingkup Penelitian

Penelitian ini memiliki empat ruang lingkup. Pertama, penelitian ini mencoba memberikan gambaran mengenai dinamika perubahan transaksi berjalan serta nilai tukar dalam kurun waktu tahun 1993-2013 di Indonesia. Kedua, melihat hubungan korelasi dari proksi nilai tukar aktual dan klasifikasi rezim nilai tukar yang ada sehingga dari hasil estimasi dapat terpilih klasifikasi nilai tukar yang mana yang dapat merepresentasikan nilai tukar aktual Indonesia. Ketiga,

menggunakan analisis ekonometrika dengan Threshold VAR untuk menguji hubungan dan mencari nilai threshold antara fleksibilitas nilai tukar dengan penyesuaian transaksi berjalan. Keempat¸ dari hasil estimasi model ekonometrika yang diperoleh, selanjutnya akan diberikan beberapa telaah dan analisis untuk kemudian diberikan kesimpulan serta saran berupa implikasi kebijakan yang

6

2

TINJAUAN PUSTAKA

Tinjauan Teori

Rezim Nilai Tukar

Nilai tukar merupakan harga mata uang dengan mata uang negara lain. Fungsi nilai tukar pada suatu negara yaitu sebagai salah satu alat transmisi dari kebijakan moneter dalam pencapaian sasaran akhir kebijakan moneter. Pengaruh atau kontribusi nilai tukar terhadap perekonomian suatu negara tergantung pada rezim nilai tukar yang dianut. Oleh karena itu, setiap negara harus menentukan rezim nilai tukar apa yang dianut. Menurut Sozovska (2004), dalam berbagai diskusi akademik, pemilihan rezim nilai tukar sering tertuju antara fixed dan

flexible exchange rate. Namun pada kenyataannya, terdapat variasi alternatif rezim nilai tukar yang berbeda dengan fixed dan flexible exchange rate dengan implikasi yang berbeda pula.

Berdasarkan derajat fleksibilitas, rezim nilai tukar dibagi menjadi tiga kategori yaitu

1. Fixed rate regimes terdiri atas currency unions (monetary union), dollarized regimes, currency board, dan conventional fixed peg.

2. Intermediate regimes terdiri dari horizontal bands, crawling pegs, dan

crawling bands.

3. Flexible regimes terdiri dari managed, dan independent floats.

Penjelasan dari kategori rezim nilai tukar yang telah disebutkan di atas adalah:

a. Monetary Union

Merupakan zona di mana berlakunya kebijakan moneter tunggal dengan mata uang tunggal yang memiliki substitusi sempurna. Secara umum, monetary union memiliki kebijakan moneter dan fiskal untuk mengatur penciptaan high-powered money dan peningkatan hutang pemerintah, serta memiliki manajemen sentral mengenai cadangan devisa, hutang luar negeri, dan kebijakan nilai tukar.

b. Dollarization/Euroization.

Situasi di mana penduduk suatu negara secara resmi atau tidak resmi menggunakan mata uang luar negeri sebagai legal tender (alat tukar) dalam melakukan transaksi. Alasan utama dalam melakukan

dollarization karena besarnya stabilitas nilai tukar luar negeri terhadap nilai tukar domestik. Adanya dollarization dapat menyebabkan efek negatif yaitu suatu negara akan sengaja menghilangkan pengendalian kebijakan moneter di negara tersebut, adanya perpindahan nilai tukar tidak dapat mengatasi adanya guncangan dari luar.

c. Currency board

7

Currency board mengkombinasikan tiga elemen yaitu fixed exchange rate

sebagai mata uang acuan, konvertibilitas yang dilakukan secara otomatis (hak untuk menukarkan mata uang domestik pada tingkat yang tetap) dan sistem jangka panjang. Currency board mensyaratkan adanya cadangan devisa luar negeri sebanyak jumlah uang yang beredar, adanya perpindahan nilai tukar tidak dapat mengatasi adanya guncangan dari luar.

d. Conventional fixed peg

Negara mematok atau menetapkan (peg) mata uang pada tingkat yang tetap ke mata uang negara lain atau kepada mata uang negara perdagangan utama. Pada sistem fixed peg devaluasi merupakan pilihan untuk mengatasi guncangan yang terjadi. Kelemahan sistem ini adalah adanya ruang untuk berspekulasi, usaha untuk mencegah terjadinya volatilitas nilai tukar tidak dibarengi dengan adanya pengurangan misalignment.

e. Crawling peg

Merupakan sebuah sistem penyesuaian nilai tukar di mana mata uang dengan nilai tukar tetap diperbolehkan untuk berfluktuasi dalam sebuah rentang yang telah disepakati pada suatu negara. Rezim crawling peg

awalnya digunakan pada negara dengan tingkat inflasi yang tinggi yang mematok atau menentapkan nilai tukar pada negara dengan tingkat inflasi yang rendah. Hal ini dilakukan untuk mencegah terjadinya apresiasi mata uang.

f. Horizontal bands

Mata uang di pertahankan di dalam fluktuasi margin minimal ± 1 persen dengan suku bunga acuan. Suku bunga acuan atau margin disesuaikan secara berkala pada nilai tertentu atau sesuai dengan respon perubahan pada indikator terpilih. Di bawah sistem nilai tukar dengan bands, akan menyebabkan berkurangnya independensi pada kebijakan moneter, karena peran kebijakan moneter lebih terfokus pada fluktuasi margin yang telah ditetapkan.

g. Independent floating

Pada rezim nilai tukar independent floating tidak ada komitmen suatu negara dalam menentukan target nilai tukar. Adanya penawaran dan permintaan di pasarlah yang akan menentukan nilai tukar. Otoritas moneter tidak dapat mengintervensi pasar nilai tukar, serta tidak dapat menentukan atau mengatur tingkat suku bunga untuk tujuan mempengaruhi level nilai tukar.

h. Managed floating

Pada rezim nilai tukar ini, meskipun tidak ada target dalam nilai tukar, namun otoritas moneter di suatu negara dapat mengintervensi pasar nilai tukar atau menentukan tingkat suku bunga yang dapat mempengaruhi nilai tukar. Dengan tujuan untuk memperkecil volatilitas dari nilai tukar, adanya volatilitas yang tinggi dapat menyebabkan pasar nilai tukar menjadi tidak likuid.

8

pertimbangan negara lain untuk mengganti rezim nilai tukar yang dianut. Menurut Duttagupta et al (2005) negara dengan fixed exchange rate akan lebih rentan terhadap krisis keuangan dan krisis perbankan dibandingkan dengan negara yang menganut regim flexible exchange rate. Hal ini dikarenakan regim flexible exchange rate akan memiliki independensi kebijakan moneter yang lebih besar sehingga mampu memberikan perlindungan yang lebih baik terhadap guncangan yang terjadi pada perekonomian suatu negara.

Untuk memudahkan dalam mengidentifikasi rezim nilai tukar yang dianut oleh sebuah negara maka dibentuklah klasifikasi rezim nilai tukar dengan bentuk kode angka untuk kelompok rezim nilai tukar tertentu. Menurut Gemberg dan Swoboda (2004) Pengklasifikasian nilai tukar dengan pengkodean secara cepat telah menjadi standar dalam penelitian mengenai nilai tukar. Menurut (Donald 2007) sampai dengan tahun 1997, IMF meminta negara anggotanya untuk membuat deklarasi atas rezim nilai tukar yang dianut ke dalam empat kategori yaitu fixed exchange rate, limited flexibility, managed floating, dan independently floating. Klasifikasi rezim nilai tukar IMF ini ditetapkan sebagai rezim nilai tukar

de jure yaitu klasifikasi rezim nilai tukar yang sesuai dengan deklarasi dari pemerintah/otoritas moneter suatu negara.

Menurut Rose (2003), klasifikasi rezim nilai tukar IMF sebagai klasifikasi

de jure tidak memiliki kedekatan dengan perilaku nilai tukar secara de facto

(rezim nilai tukar aktual). Sebagai contoh suatu negara yang mendeklarasikan

fixed exchange rate, namun pada kenyataannya malah menganut atau melakukan kebijakan flexible exchange rate melalui sistem nilai tukar ganda. Pendapat dari Rose (2003) sejalan dengan Calvo dan Reinhart (2002), Levi-Yeyati dan Sturzeneger (2003) serta Reinhart dan Rogoff (2004) yang menemukan adanya perbedaan antara klasifikasi rezim nilai tukar yang telah dideklarasikan oleh suatu negara dengan rezim nilai aktual yang terjadi. Hal ini lah yang mendasari munculnya klasifikasi rezim nilai tukar secara de facto, seperti rezim nilai tukar de facto yang dibuat oleh Levy-Yeyati dan Sturzenegger (LY-S), Reinhart dan Rogoff (RR) serta Klein dan Shambaugh (KS).

9

Variabilitas Nilai Tukar

Variabilitas nilai tukar merupakan isu utama dalam konteks memperdebatkan kemampuan rezim nilai tukar. Konsekuensi akan variabilitas nilai tukar untuk aktivitas ekonomi telah menjadi fokus para pembuat kebijakan. Seperti yang telah dijelaskan sebelumnya bahwa penggunaan klasifikasi rezim nilai tukar dalam kajian mengenai penyesuaian transaksi berjalan berguna untuk menangkap adanya fleksibilitas dalam nilai tukar. Variabilitas nilai tukar didefinisikan sebagai fluktuasi nilai tukar di sekitar tingkat keseimbangannya (Sekkat, 1997).

Menurut McCallum (1989) fluktuasi nilai tukar semakin besar terlihat pada kisaran tahun 1973 dimulai ketika Amerika Serikat mengalami pergeseran rezim nilai tukar dari fixed exchange rate ke free float. Hal ini menyebabkan negara-negara di dunia termasuk Indonesia mengikuti perubahan rezim nilai tukar dikarenakan Indonesia masih mem-peg official rate ke Amerika Serikat. Berikut merupakan proksi dari fleksibilitas nilai tukar (Kim dan You 2013) yaitu variabilitas nilai tukar dengan empat pengukuran sebagai berikut yaitu

│% ∆neer│, │%∆nber│, SD(%∆neer) dan SD(%∆nber) di mana:

a. │%∆neer│, │%∆nber│ : Nilai absolut dari perubahan presentase tahunan pada nilai tukar nominal efektif (nominal effective exchange rate/NEER), dan nilai tukar nominal bilateral (nominal bilateral exchange rate/NBER)

b. SD(%∆neer), SD(%∆nber) : Standar deviasi dari perubahan presentase bulanan pada nilai tukar nominal efektif dan nilai tukar nominal bilateral.

Model Mundell-Fleming

Teori dasar terkait open economy adalah Model Mundell-Fleming yang memadukan antara internal dan external balances. Internal balance adalah keseimbangan kurva IS dan LM. IS merupakan expenditure curve (Y=C + I + G + NX) dan LM merupakan kurva money riil (M/P), sedangkan external balance

ditunjukkan oleh keseimbangan balance of payment di mana total current dan

capital account = 0.

Model Mundell-Fleming dapat ditulis dalam bentuk logaritma sebagai berikut:

(2.1)

(2.2)

(2.3)

10

negeri ( ) berdampak positif terhadap net export. Persamaan 2.2 merupakan persamaan yang menjelaskan kurva LM (kondisi keseimbangan pasar uang), pada sisi kanan persamaan 2.2 menjelaskan bahwa permintaan akan uang dipengaruhi oleh nilai tukar dengan hubungan yang negatif sedangkan akan dipengaruhi secara positif dengan pendapatan dalam negeri .

Sisi kiri pada persamaan 2.2 menjelaskan bahwa penawaran uang atau

money supply terdiri dari dua komponen yaitu komponen eksogen ( yang ditentukan oleh otoritas moneter dan komponen induksi yang merespon perbedaan diantara nilai tukar aktual dan nilai tukar yang ditargetkan Jika nilai maka penawaran uang ditentukan secara eksogen dan berada pada suatu negara dengan rezim flexible exchange rate atau pada rezim nilai tukar tetap dengan sterilisasi secara penuh. Jika nilai tak terhingga maka suatu negara tersebut menganut regim nilai tukar tetap di mana kebijakan moneter digunakan sebagai alat untuk mencapai nilai tukar yang telah ditarget. Negara yang mengadopsi regim nilai tukar antara fixed exchange rate dan managed floating, maka nilai akan berkisar antara nol dan tak hingga.

Persamaan 2.3 menjelaskan secara keseluruhan Balance of Payment (BOP) terhadap nilai ekspor awal , di mana pada sisi kanan persamaan 2.3 variabel pertama merupakan penentu dari keseimbangan transaksi berjalan dan variabel terakhir dari sisi kanan persamaan 2.3 merupakan penentu dari keseimbangan transaksi modal. Kurva BOP akan bernilai = 0 untuk variasi kombinasi dari pendapatan dalam negeri atau domestik dan suku bunga dalam negeri atau domestik.

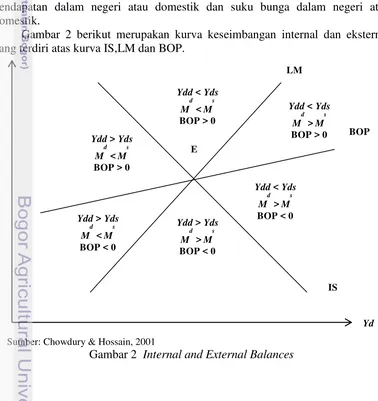

Gambar 2 berikut merupakan kurva keseimbangan internal dan eksternal yang terdiri atas kurva IS,LM dan BOP.

Sumber: Chowdury & Hossain, 2001

11 Keseimbangan model Mundell-Fleming dinyatakan dengan perpotongan pada kurva IS, LM, dan BOP pada satu titik (titik E). Bagian di sebelah kanan (kiri) kurva IS menunjukan adanya kelebihan penawaran (Yds) (permintaan (Ydd)). Hal ini dikarenakan untuk suku bunga yang telah ditentukan, penawaran output akan lebih besar (kecil) daripada yang diminta pada keseimbangan pasar barang. Bagian di sebelah kanan (kiri) dari kurva LM menggambarkan kelebihan bunga yang ditentukan, tingkat pendapatan akan lebih tinggi (rendah) dibandingkan kebutuhan yang diperlukan untuk keseimbangan pasar uang. Sedangkan bagian kanan (kiri) dari kurva BOP menggambarkan BOP yang defisit (BOP<0) (surplus (BOP>0)). Hal ini dikarenakan untuk suku bunga yang telah ditentukan aliran modal yang masuk tidak akan berubah, tetapi lebih tinggi (rendah) tingkat pendapatan dalam negeri menandakan adanya defisit (surplus) perdagangan yang besar (Chowdury & Hossain, 2001).

Hubungan Transaksi berjalan dengan Nilai Tukar

Berbagai teori ekonomi yang membahas mengenai konsep makroekonomi dalam prespektif perekonomian terbuka telah banyak membahas mengenai hubungan antara transaksi berjalan dan nilai tukar. Berdasarkan kerangka keseimbangan makroekonomi yang fokus dalam memperoleh keseimbangan internal dan eksternal secara bersamaan. Kerangka keseimbangan makroekonomi memiliki tiga komponen dasar yaitu keseimbangan transaksi berjalan, nilai tukar riil yang independen, hubungan antara transaksi berjalan, nilai tukar riil dan gap

antara output domestik dan luar negeri. Pada pertengahan 1990 kerangka keseimbangan makroekonomi berdasarkan pada Balance of Payment.

Balance of Payment mencacat secara keseluruhan transaksi yang dilakukan suatu negara dengan negara lain. Secara definisi Balance of Payment akan selalu memiliki nilai yang seimbang di mana transaksi berjalan akan sama dengan neraca modal (Current Account = Capital Account). Hal ini menjelaskan bahwa adanya defisit (surplus) pada transaksi berjalan akan diseimbangkan dengan surplus (defisit) di neraca modal. Banyaknya modal yang masuk dapat menyeimbangkan defisit yang terjadi pada transaksi berjalan dengan meningkatkan suku bunga dalam negeri terhadap suku bunga luar negeri. Akan tetapi jika arus modal yang masuk tidak cukup untuk menutupi atau menyeimbangkan defisit transaksi berjalan, maka proses penyesuaian terjadi melalui perubahan pada nilai tukar.

Sebagai contoh jika defisit di transaksi berjalan melebihi surplus di neraca modal, nilai tukar akan terdepresiasi yang mengakibatkan ekspor meningkat dan impor akan mengalami penurunan. Namun jika suatu negara menganut fixed exchange rate atau managed floating, maka ketidaksesuaian transaksi berjalan dengan neraca modal akan disesuaikan dengan merubah cadangan devisa dengan mata uang luar negeri (Chowdury & Hossain, 2001).

12

Hubungan ini dapat di rumuskan sebagai berikut:

di mana

= Keseimbangan transaksi berjalan (Current Account Balance) = Tabungan domestik

= Investasi domestik

Keseimbangan transaksi berjalan secara ekplisit bergantung pada nilai tukar riil, yang mempengaruhi volume dan harga dari ekspor dan impor. Adanya efek perubahan nilai tukar terhadap keseimbangan transaksi berjalan membutuhkan lag dalam penyesuaiannya. Keseimbangan neraca berjalan juga bergantung ada permintaan agregat domestik maupun luar negeri dan bermacam-macam faktor lainnya.

Gambar 3 di bawah merupakan grafik yang menggambarkan hubungan transaksi berjalan dengan nilai tukar. Hubungan pada kedua variabel ekonomi tersebut merupakan perspektif jangka menengah. Grafik UCUR yang merupakan kepanjangan dari Underlying Current Account yang didefinisikan sebagai nilai dari keseimbangan transaksi berjalan (CUR) yang akan muncul pada nilai tukar yang berlaku jika seluruh negara berproduksi pada tingkat output yang potensial (internal balance) dan efek lag pada perubahan nilai tukar masa lalu telah sepenuhnya terealisasi. Terlihat pada grafik slope negatif menunjukkan adanya hubungan transaksi berjalan berbanding terbalik dengan nilai tukar yang diproksikan dengan REER. REER (Real Efective Exchange Rate) merupakan salah satu proksi nilai tukar yang merupakan ukuran dari nilai tukar nominal yang disesuaikan dengan perbedaan tingkat harga dengan suatu negara terhadap negara patner dagangnya atau biasa disebut dengan nilai tukar multilateral (Opuku-Afari, 2011).

Gambar 3 Hubungan Transaksi Berjalan dengan Nilai Tukar

Nilai tukar yang terdepresiasi akan memperbaiki posisi transaksi berjalan (UCUR). Jika nilai tukar riil berubah ke posisi R1, maka keseimbangan makroekonomi menjadi UCUR1. Garis vertikal yang merupakan

REER

S - I

Equilibrium Saving – Investment balance

Underlying current account balance

UCUR R1

R*

0 UCUR1 Surplus

Deficit

13 keseimbangan posisi tabungan dan investasi diasumsikan independen terhadap nilai tukar riil. Perpotongan antara grafik UCUR dan menentukan nilai keseimbangan pada nilai tukar (R*). Perhitungan terhadap R* di mulai dari (i) posisi nilai transaksi berjalan yang terkait dengan nilai tukar yang berlaku (R1) kemudian (ii) gap antara keseimbangan pada dan UCUR1. Slope pada garis UCUR kemudian di gunakan untuk mengestimasi seberapa besar R akan berubah untuk memperkecil gap ceteris paribus. Model transaksi berjalan diperlukan untuk mengestimasi keseimbangan kondisi transaksi berjalan yang berlaku. Banyak negara yang telah membangun model transaksi berjalan. Spesifikasi dan kalibrasi cenderung mengikuti spesifikasi pada tiap negara yang merefleksikan faktor-faktor seperti ukuran negara dan komposisi dari ekpor dan impornya.

Marshall-Lerner Condition

Teori Marshall-Lerner Condition menyatakan bahwa depresiasi nilai tukar riil akan meningkatkan kinerja neraca transaksi berjalan dimana adanya depresiasi mata uang domestik akan mengakibatkan barang yang di ekspor suatu negara akan menjadi lebih murah bagi konsumen luar negeri sedangkan barang impor akan menjadi lebih mahal bagi konsumen dalam negeri.

Dalam Marshall-Lerner Condition terdapat beberapa asumsi yaitu :

1. Tidak adanya aliran modal (KA=0), sehingga neraca pembayaran dan neraca transaksi berjalan sama dengan neraca perdagangan (trade balance). 2. Pendapatan konstan atau berada dalam kondisi full employment.

3. Konsumen memiliki ketertarikan hanya pada harga barang baik ekspor atau impor di dalam negeri.

4. Penawaran pada barang domestik maupun luar negeri yaitu elastis (lebih besar dari 1), sehingga harga barang ekspor dalam mata uang domestik dan harga barang impor dalam mata uang luar negeri konstan. Output ditentukan hanya berdasarkan permintaan.

14

Tinjauan Empiris

Penelitian atau literatur mengenai penyesuaian transaksi berjalan dengan keterkaitannya dengan kondisi perekonomian terbuka dan pendekatan intertemporal sudah dimulai sejak tahun 1982, namun menurut Hermann (2009) penelitian yang melihat hubungan antara rezim nilai tukar dan penyesuaian transaksi berjalan pertama kali dilakukan oleh Chinn dan Wei (2008).

Chinn dan Wei (2008) melakukan penelitian pada 170 negara yang terdiri dari negara maju dan berkembang (menurut klasifikasi IMF) selama tahun1971-2005. Penelitian yang dilakukan menggunakan dua rezim tukar de facto yaitu klasifikasi nilai tukar Levy-Yeyati, dan Sturzenegger serta Reinhart, dan Rogoff. Penggunaan dua klasifikasi bertujuan untuk melakukan perbandingan karena menurut pendapat Frankel (2007) yang menyebutkan bahwa dua klasifikasi tersebut hanya memiliki korelasi 0,4. Hal ini menandakan adanya konsep yang berbeda jauh dalam melakukan pengklasifikasian rezim nilai tukar. Hasil penelitian memperlihatkan bahwa dengan menggunakan rezim nilai tukar Levy-Yeyati dan Sturznegger derajat persistensi dari transaksi berjalan sebesar 0.63 di bawah rezim flexible exchange rate, kemudian derajat persisten akan mengalami kenaikan hingga 0.76 dan 0.79 di bawah rezim fixed exchange rate. Ketika klasifikasi rezim nilai tukar Reinhart dan Rogoff (2004) digunakan hasilnya tidak jauh berbeda dengan penggunaan rezim nilai tukar Levy-Yeyati, dan Sturznegger, derajat persistensi di bawah flexible exchange rate memiliki nilai 0.663 sedangkan di bawah rezim flexible exchange rate memiliki nilai derajat persisten sebesar 0.719. Dari kedua hasil tersebut dapat disimpulkan bahwa tidak diperoleh hasil yang robust dalam mengestimasi hubungan fleksibilitas nilai tukar dengan penyesuaian transaksi berjalan.

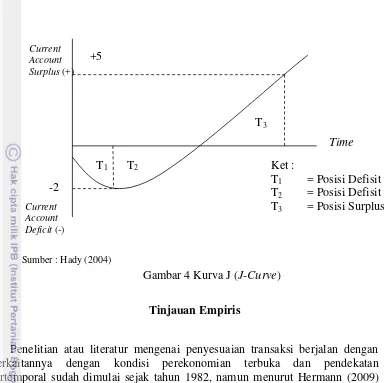

Sumber : Hady (2004)

Gambar 4 Kurva J (J-Curve) T1 T2

T3

+5

-2 Current Account Surplus (+)

Current Account Deficit (-)

Time

Ket :

T1 = Posisi Defisit

T2 = Posisi Defisit

15 Hermann (2009) dengan mengadopsi cara kerja Chinn dan Wei (2008) dalam mengestimasi hubungan antara nilai tukar dan transaksi berjalan memperoleh hasil yang berbeda, di mana fleksibilitas nilai tukar ternyata mempengaruhi penyesuaian pada transaksi berjalan. Perbedaan yang terjadi menurut Hermann (2009) disebabkan karena pertama Chinn dan Wei (2008) menggunakan rezim nilai tukar Levy-Yeyati dan Sturznegger yang diubah menjadi dummy sebagai proksi dari fleksibilitas nilai tukar sedangkan nilai tukar Reinhart dan Rogoff (2004) tidak diubah menjadi variabel dummy. Adanya pengubahan pada rezim nilai tukar tersebut diindikasi tidak dapat menangkap nilai tukar aktual. Kedua, data yang digunakan oleh Chinn dan Wei (2008) memiliki heterogenitas yang besar dan standard error nya memiliki perilaku yang berbeda di setiap sub-sampel. Adanya permasalahan di atas dapat diperbaiki oleh Hermann (2009) dengan cara menggunakan z-scores sebagai proksi dalam mengukur volatilitas nilai tukar, kemudian sampel yang digunakan homogen. Estimasi dilakukan di emerging market dikarenakan adanya permasalah ini lebih terfokus pada negara berkembang.

Decressin dan Stavrev (2009) mengestimasi hubungan antara keseimbangan transaksi berjalan dengan nilai tukar mata uang di European Economic and Monetary Union (EMU) pada masa sebelum dan sesudah monetary union terbentuk pada tahun 1999. Penelitian ini dilatarbelakangi adanya kekhawatiran mengenai tidak adanya mata uang nasional pada negara di kawasan Eropa, sehingga ketika adanya guncangan tertentu pada suatu negara dikawasan tersebut akan mengakibatkan besar dan lamanya ketidakseimbangan transaksi berjalan antara negara anggota, serta akan merusak independensi dari kebijakan moneter. Pada penelitian ini nilai tukar diproksikan oleh real effective exchange rate (nilai tukar riil efektif), diperoleh hasil bahwa pada negara di EMU pada kedua kurun waktu yang berbeda tidak terdapat hubungan timbal balik antara perbedaan transaksi berjalan pada negara EMU dengan nilai tukar. Pada penelitian ini diestimasi juga mengenai faktor-faktor apa yang menyebabkan perbedaan pada transaksi berjalan di negara EMU, yaitu pendapatan dan keadaan demografi negara masing-masing.

Kim dan You (2013) menganalisis hubungan nilai tukar dengan penyesuaian transaksi berjalan dengan menggunakan Threshold VAR. Dalam estimasinya Kim dan You (2013) menggunakan nilai tukar de facto dan de jure

serta standar deviasi dari nilai tukar efektif sebagai proksi untuk fleksibilitas nilai tukar. Penelitian dilakukan dengan kurun waktu 1980-2010 di 90 negara. Adanya nilai threshold sebesar 7,41 kemudian akan membagi keseluruhan sampel ke dalam dua bagian berdasarkan variabilitas nilai tukar rendah dan tinggi. Di bawah variabilitas nilai tukar yang rendah koefisien lag satu dan dua yaitu 0,82 dan 0,15, sedangkan di bawah variabilitas nilai tukar yang tinggi diperoleh koefisien

lag satu dan dua sebesar 0,64 dan 0,1. Kedua estimasi tersebut signifikan di

16

Kerangka Pemikiran

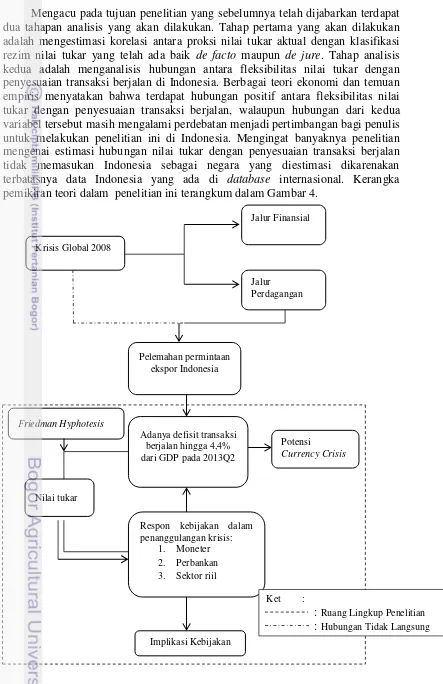

Mengacu pada tujuan penelitian yang sebelumnya telah dijabarkan terdapat dua tahapan analisis yang akan dilakukan. Tahap pertama yang akan dilakukan adalah mengestimasi korelasi antara proksi nilai tukar aktual dengan klasifikasi rezim nilai tukar yang telah ada baik de facto maupun de jure. Tahap analisis kedua adalah menganalisis hubungan antara fleksibilitas nilai tukar dengan penyesuaian transaksi berjalan di Indonesia. Berbagai teori ekonomi dan temuan empiris menyatakan bahwa terdapat hubungan positif antara fleksibilitas nilai tukar dengan penyesuaian transaksi berjalan, walaupun hubungan dari kedua variabel tersebut masih mengalami perdebatan menjadi pertimbangan bagi penulis untuk melakukan penelitian ini di Indonesia. Mengingat banyaknya penelitian mengenai estimasi hubungan nilai tukar dengan penyesuaian transaksi berjalan tidak memasukan Indonesia sebagai negara yang diestimasi dikarenakan terbatasnya data Indonesia yang ada di database internasional. Kerangka pemikiran teori dalam penelitian ini terangkum dalam Gambar 4.

Adanya defisit transaksi berjalan hingga 4,4% dari GDP pada 2013Q2 Pelemahan permintaan

ekspor Indonesia

Potensi Currency Crisis

Respon kebijakan dalam penanggulangan krisis:

1. Moneter 2. Perbankan 3. Sektor riil Nilai tukar

Friedman Hyphotesis

Implikasi Kebijakan Krisis Global 2008

Jalur Perdagangan Jalur Finansial

Ket :

: Ruang Lingkup Penelitian : Hubungan Tidak Langsung

17

Hipotesis Penelitian

Berdasarkan latar belakang, permasalahan dan tinjauan pustaka, maka hipotesis yang diuji melalui penelitian ini adalah

1. Klasifikasi rezim nilai tukar de facto tidak dapat merefleksikan nilai tukar aktual di Indonesia.

2. Friedman Hyphotesis berlaku di Indonesia.

3. Fleksibilitas nilai tukar berpengaruh positif terhadap penyesuaian transaksi berjalan di Indonesia dimana semakin fleksibel nilai tukar pada suatu negara maka proses penyesuaian neraca transaksi berjalan akan semakin baik.

3

METODE

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder agregat untuk Indonesia dalam bentuk deret waktu triwulanan (quarterly time series) periode 1993Q1 sampai dengan 2013Q3. Data diperoleh melalui SEKI BI (Statistik Ekonomi dan Keuangan Bank Indonesia), Badan Pusat Statistik, IFS (International Financial Statistic) serta web terkait. Selain itu, penulis juga melakukan studi pustaka dengan membaca jurnal, artikel internet, dan berbagai literatur lainnya yang berkaitan dan relevan dengan permasaahan yang diteliti.

Secara rinci, sumber data dan variabel yang digunakan dalam penelitian ini dicantumkan dalam tabel berikut:

Tabel 1 Variabel dan sumber data penelitian

No. Variabel Keterangan Sumber

7. Pendapatan Relatif Rasio GDP Indonesia

dengan GDP AS (PPP) IFS

18

Metode Pengolahan dan Analisis Data

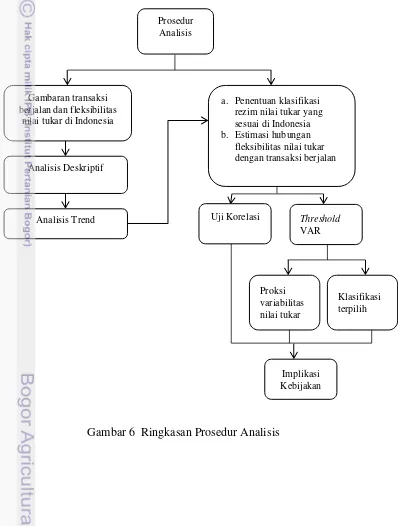

Metode analisis yang digunakan untuk menjawab tujuan penelitian terdiri dari analisis deskriptif dan analisis ekonometrika berupa uji korelasi dan TVAR (Threshold Vector Autoregression). Prosedur analisis secara ringkas dapat dilihat pada gambar berikut:

Prosedur Analisis

Gambaran transaksi berjalan dan fleksibilitas

nilai tukar di Indonesia

Analisis Deskriptif

Analisis Trend

a. Penentuan klasifikasi rezim nilai tukar yang sesuai di Indonesia b. Estimasi hubungan

fleksibilitas nilai tukar dengan transaksi berjalan

Uji Korelasi Threshold VAR

Proksi variabilitas nilai tukar

Klasifikasi terpilih

Implikasi Kebijakan

19

Analisis Deskriptif

Analisis deskriptif merupakan metode analisis sederhana yang digunakan untuk menggambarkan kondisi suatu objek observasi dengan mendeskripsikan data menjadi informasi yang lebih jelas dapat disajikan dalam bentuk tabel, grafik maupun narasi yang berhubungan dengan penelitian. Analisis deskriptif dalam penelitian ini berupa gambaran umum mengenai kondisi transaksi berjalan dan rezim nilai tukar di Indonesia, mulai tahun 1993 hingga 2013.

Analisis Ekonometrika

Metode analisis ekonometrika yang digunakan pada penelitian ini adalah metode TVAR (Threshold Vector Autoregression). Proses analisis data dilakukan oleh peneliti dengan menggunakan bantuan software atau perangkat lunak

TrickyTreex (Excel Based) dan Eviews 8.

Metode Threshold Vector Autoregression (TVAR) merupakan model dari

Vector Autoregression (VAR) yang membedakan antara TVAR dan VAR yaitu adanya variabel threshold pada TVAR sedangkan pada VAR tidak, untuk itu tahapan estimasi pada TVAR hampir menyerupai VAR, di mana perlu adanya uji akar unit atau ketakstasioneran data. Sebelum memulai tahapan dalam mengestimasi model menggunakan metode TVAR maka perlu dilakukannya uji akar unit atau ketakstasioneran data .

Uji Akar unit atau Non-stasioneritas Data

Menurut Gujarati (2004) asumsi yang mendasari dalam penggunaan data

time series yaitu stasioneritas di mana nilai rata-rata dan varian konstan sepanjang waktu. Metode yang digunakan dalam menguji stasioneritas data pada penelitian kali ini adalah Augmented Dickey Fuller-Test (ADF-Test) dengan taraf nyata sepuluh persen. Uji stastioneritas data dengan menggunakan ADF-Test dimulai dari proses autoregresi order pertama AR(1) yaitu

di mana adala white noise error term dengan mean nol dan varians konstan. Persamaan di atas merupakan random walk without drift. Jika nilai maka persamaan di atas mengandung akar unit atau tidak stasioner. Mengatasi ketidakstasioneran pada persamaan tersebut dapat dilakukan memodifikasi persamaan di atas dengan dengan mengurangi pada kedua sisi persamaan, sehingga persamaan menjadi:

20

Persamaan di atas dapat ditulis sebagai berikut:

di mana δ = (ρ=1) dan ∆ merupakan penanda dari adanya first difference.

Hipotesis pada persamaan di atas yaitu

, persamaan tersebut tidak stasioner

, persamaan tersebut stasioner

sehingga apabila probabilitas (taraf nyata 1 persen, 5 persen, atau 10 persen) menyatakan menolak H0 artinya data time series tersebut stasioner, begitu

juga sebaliknya.

ADF Test merupakan uji stasioneritas data yang mengasumsikan bahwa (error term) memiliki korelasi. Dalam uji ini dilakukan adanya penambahan nilai

lag pada variabel dependen . Persamaan pada ADF Test dapat ditulis sebagai

berikut:

∑

di mana merupakan pure white noise error term dan

, dan seterusnya. Sedangkan Phillips Perron

test menggunakan metode statistik nonparametrik untuk menghilangkan adanya autokorelasi pada error term tanpa menambahkan lag yang berbeda (Gujarati, 2004). DF Test dan PP Test memiliki hipotesis yang sama di mana persamaan tersebut tidak stasioner dan hipotesis alternatifnya persamaan tersebut stasioner.

Pada uji stasioner ini digunakan automatic lag selection berdasarkan criteria

Schwarz Information Criterion (SIC) dengan maksimum lag berjumlah 12. Jika nilai statistik ADF atau nilai statistik PP lebih kecil daripada critical value

MacKinnon, maka dapat disimpulkan bahwa data yang digunakan bersifat stasioner (tidak mengandung akar unit). Pengujian data pada penelitian ini dilakukan pada orde I(0) atau dilakukan pada data level dan I(1) atau data first difference dengan menambahkan exogenous regressor individual intercept, individual intercept dan trend serta no intercept dan trend.

Penetapan Lag Optimal

Penetapan lag optimal merupakan tahapan selanjutnya setelah melakukan uji akar unit atau non-stasioneritas data dalam estimasi menggunaka VAR dan TVAR. Lag optimal dipilih berdasarkan basis Akaike Information Criterion

21 Tabel 2 Cara perhitungan nilai kriteria model

Information Criterion Definition

Akaike (AIC)

Schwarz (SIC)

Hannan-Quinn (HQ) di mana

l = nilai log dari fungsi likelihood k = parameter yang diestimasi

T = banyaknya pengamatan.

Pengujian Stabilitas VAR

Pengujian stabilitas VAR dilakukan sebelum melakukan analisis Impulse Response Function (IRF) dan analisis Forecast Error Variance Decomposition

(FEVD). Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinominal atau dikenal dengan istilah roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut memiliki nilai absolut lebih kecil dari satu, maka model VAR telah stabil sehingga IRF dan FEVD yang dihasilkan dianggap valid.

Impulse Response Function (IRF)

Sims dalam Thomas (1997) menyatakan cara yang paling baik untuk dapat mencirikan struktur dinamis dalam model adalah dengan menganalisis respon dari model terhadap guncangan. IRF dapat melakukan hal ini dengan menunjukkan bagaimana respon dari setiap variabel endogen sepanjang waktu terhadap guncangan dalam variabel itu sendiri dan variabel endogen lainnya.

Menurut Brooks (2002), IRF melacak respon dari variabel tak bebas dalam VAR untuk guncangan pada setiap sistem variabel. Jadi, untuk masing-masing variabel dari masing-masing pesamaan yang terpisah, suatu guncangan diaplikasikan pada error dan efeknya terhadap sistem VAR untuk beberapa waktu tercatat. Karenanya, apabila terdapat g variabel dalam sistem, total dari g impulse response dapat diketahui.

Forecast Error Variance Decomposition (FEVD)

22

error dari variabel untuk s = 1,2,... Dalam prakteknya, biasanya dalam pengamatan rangkaian guncangan sendirinya menjelaskan sebagian besar (peramalan) varians error dari deret dalam VAR (Brooks, 2002).

Analisis Threshold Vector Autoregression (TVAR)

Metode Threshold Vector Autoregression (TVAR) merupakan model dari

Vector Autoregression (VAR) yang secara umum bertujuan untuk menangkap adanya ketaklinearan pada sistem karena adanya perpindahan periodik secara asimetri , perubahan rezim dan lain lain. Secara umum, model yang digunakan dalam analisis threshold VAR adalah sebagai berikut:

(3.1)

di mana adalah vektor variabel endogen, variabel yang memiliki nilai 1 ketika lag variabel threshold lebih rendah dibandingkan dengan critical value threshold sedangkan 0 lainnya. Model mengidentifikasikan dua rezim yang terpisah berdasarkan di mana d merupakan time lag, relatif terhadap yang secara endogen ditentukan pada sistem.

Terlihat pada persamaan 3.1 model linear VAR , ketika nilai bernilai 0 maka hasil estimasi akan diperoleh , dan sedangkan jika

bernilai 1 maka hasil estimasi akan diperoleh , dan

. Dengan demikian adanya asimetri pada model dapat ditangkap oleh variabel threshold dengan vector constant term D, koefisien matriks A, dan

B(L) yang berbeda pada setiap rezim.

Variabel threshold digunakan untuk pembeda pada rezim yang dimodelkan sebagai variabel di vektor . Hal ini mengakibatkan adanya pergantiaan rezim yang di tentukan secara endogen pada sistem itu sendiri. Permodelan pada VAR mempertimbangkan semua variabel pada sistem sebagai

endogenous shocks pada setiap variabel di , sehingga adanya dampak pada variabel akan mengakibatkan pergeseran pada rezim yang berbeda.

Adanya keberadaan variabel threshold pada model Threshold VAR harus di uji validitasnya terlebih dahulu di mana . Perlu diperhatikan jika critical value threshold hanya berlaku pada model Threshold

VAR dan tidak berlaku secara umum. Setelah model terbentuk dan koefisien di estimasi, maka model akan dievaluasi dengan nonlinear impulse respons analysis.

Perumusan Model Penelitian

23 Hal ini dilakukan karena klasifikasian rezim nilai tukar secara de facto dan de jure

menggunakan nilai tukar nominal sebagai dasar dari pengklasifikasian yang telah dilakukan. Menurut Musa (1986), dalam kondisi suatu negara dengan nilai inflasi yang rendah, maka korelasi REER dan NEER akan tinggi dan memiliki pergerakan yang searah. Untuk kasus Indonesia pergerakan REER dan NEER dapat dilihat pada bagian tinjauan pustaka pada Bab 4. Berikut adalah model

Threshold VAR yang digunakan dalam penelitian ini:

di mana:

= Vektor variabel endogen (CA dan REER)

= Vektor variabel eksogen termasuk variabel kontrol (OPENC,

FIN_DVP, R_INC)

= Matriks koefisien variabel eksogen = Variabel threshold

= Time lag

I = Fungsi indikator yang memiliki nilai 1 ketika lag variabel

threshold lebih rendah dibandingkan dengan critical value threshold sedangkan 0 lainnya

= Lag matriks polinomial = Error

Tabel 3 memuat mengenai variabel-variabel yang digunakan secara keseluruhan di dalam penelitian ini. Variabel tersebut akan dikelompokan ke dalam dua kategori yaitu kategori pertama variabel yang masuk dalam model dan kategori kedua yaitu variabel yang masuk dalam uji korelasi yang akan dilakukan sebelum estimasi Threshold VAR. Uji korelasi bertujuan untuk menentukan proksi dari variabel

Tabel 3 Variabel-variabel yang digunakan dalam penelitian No. Notasi Variabel

Kategori 1 Model

1.. CA Keseimbangan Transaksi Berjalan (Current Account Balance) 2. OPENC Keterbukaan Sektor Perdagangan (Trade Openness)

3. FIN_DVP Pembangunan Sektor Keuangan (Financial Development) 4. R_INC Pendapatan Relatif (Relative Income)

5. REER Nilai tukar riil efektif

6. Nilai Threshold

7. U Error term

8. t Periode

Kategori 2 Korelasi

1. NEER Nilai tukar nominal efektif

2. REER Nilai tukar riil efektif

3. SD(%∆NEER) Standar deviasi dari persentase bulanan NEER 4. SD(%∆NBER) Standar deviasi dari persentase bulanan NBER 5. IMF Klasifikasi rezim IMF

6. R-R Klasifikasi rezim R-R

7. LY-S Klasifikasi rezim LY-S

24

Definisi Variabel Operasional

Definisi variabel yang akan digunakan dalam penelitian ini adalah sebagai berikut:

1. Nilai tukar nominal efektif merupakan rata-rata terbobot nilai tukar nominal mata uang suatu negara yang tidak memasukan adanya perubahan harga pada negara tersebut dengan perubahan harga pada mitra dagangnya. 2. Nilai tukar riil efektif merupakan nilai tukar nominal efektif yang disesuaikan dengan perubahan level harga yang relatif dengan perubahan harga negara mitra dagang.

3. Keseimbangan transaksi berjalan merupakan perbedaan antara nilai ekspor dan impor pada suatu negara dikurang dengan jasa dan pendapatan bersih ditambah dengan transfer bersih sebagai share dari GDP pada suatu negara.

4. Keterbukaan sektor perdagangan merupakan perbedaan antara nilai ekspor dan impor pada suatu negara sebagai share dari GDP pada suatu negara. 5. Pembangunan sektor keuangan merupakan rasio dari total kredit rupiah

dan valas yang diberikan Bank Umum dan BPR di Indonesia sebagai

share dari GDP pada suatu negara.

6. Pendapatan relatif merupakan rasio dari GDP Indonesia dengan Amerika Serikat dalam konteks Purchasing Power Parity (PPP).

7. Klasifikasi rezim nilai tukar merupakan pengklasifikasian rezim nilai tukar yang dilakukan berdasarkan pada perhitungan tertentu.

a. Levy-Yeyati dan Sturzenegger (2005) menggunakan metodologi statistik berdasarkan perilaku dari nilai tukar nominal dan cadangan devisa.

b. Klein dan Shambaugh (2006) pendekatan nilai tukar nominal dan melakukan pengkodean dengan rezim nilai tukar pegged atau non-pegged.

c. Reinhart dan Rogoff (2004) dalam melakukan pengklasifikasian menggunakan perilaku statistik dari nilai tukar pararel dibandingkan dengan nilai tukar nominal.

4 HASIL DAN PEMBAHASAN

Kondisi Neraca Transaksi Berjalan di Indonesia

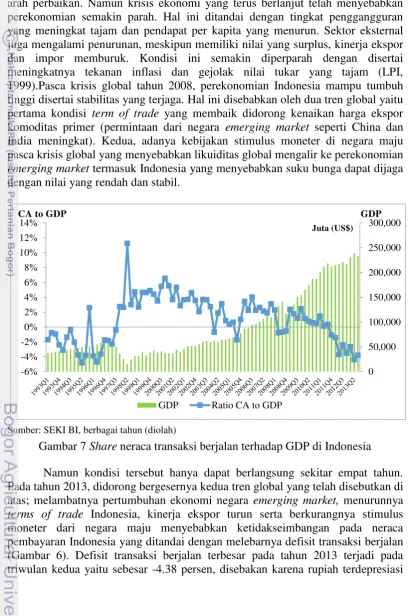

25 manufaktur andalan serta adanya kenaikan ongkos angkut dan asuransi impor nonmigas, pembayaran bunga pinjaman luar negeri yang menyebabkan defisit jasa semakin besar (Bappenas,1996).

Dalam kurun waktu yang sama presentase surplus terbesar pada neraca transaksi berjalan terjadi pada tahun 1998Q2 sebesar 11.25 persen. Pada triwulan kedua, beberapa indikator ekonomi makro mulai menunjukan perkembangan ke arah perbaikan. Namun krisis ekonomi yang terus berlanjut telah menyebabkan perekonomian semakin parah. Hal ini ditandai dengan tingkat penggangguran yang meningkat tajam dan pendapat per kapita yang menurun. Sektor eksternal juga mengalami penurunan, meskipun memiliki nilai yang surplus, kinerja ekspor dan impor memburuk. Kondisi ini semakin diperparah dengan disertai meningkatnya tekanan inflasi dan gejolak nilai tukar yang tajam (LPI, 1999).Pasca krisis global tahun 2008, perekonomian Indonesia mampu tumbuh tinggi disertai stabilitas yang terjaga. Hal ini disebabkan oleh dua tren global yaitu pertama kondisi term of trade yang membaik didorong kenaikan harga ekspor komoditas primer (permintaan dari negara emerging market seperti China dan India meningkat). Kedua, adanya kebijakan stimulus moneter di negara maju pasca krisis global yang menyebabkan likuiditas global mengalir ke perekonomian

emerging market termasuk Indonesia yang menyebabkan suku bunga dapat dijaga dengan nilai yang rendah dan stabil.

Namun kondisi tersebut hanya dapat berlangsung sekitar empat tahun. Pada tahun 2013, didorong bergesernya kedua tren global yang telah disebutkan di atas; melambatnya pertumbuhan ekonomi negara emerging market, menurunnya

terms of trade Indonesia, kinerja ekspor turun serta berkurangnya stimulus moneter dari negara maju menyebabkan ketidakseimbangan pada neraca pembayaran Indonesia yang ditandai dengan melebarnya defisit transaksi berjalan (Gambar 6). Defisit transaksi berjalan terbesar pada tahun 2013 terjadi pada triwulan kedua yaitu sebesar -4.38 persen, disebakan karena rupiah terdepresiasi Sumber: SEKI BI, berbagai tahun (diolah)