ANALISIS PERBANDINGAN SUMBER PEMBELANJAAN

SEWA GUNA USAHA DENGAN KREDIT BANK SEBAGAI

ALTERNATIF INVESTASI PENDANAAN BUS PADA PO

AL-MUBAROK MALANG

SKRIPSI

Oleh Kristina Islamiah 201010160311320

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalammualaikum Wr.Wb

Puji Syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayahNya, sehingga penulis dapat menyelasaikan skripsi yang berjudul Analisis Perbandingan Sumber Pembelanjaan Sewa Guna Usaha dengan Kredit Bank sebagai Alternatif Investasi Pendanaan Bus pada PO Al-Mubarok Malang

Skripsi ini merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada yang terhormat:

1. Dr. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang yang telah memberikan kesempatan kepada penulis untuk menempuh perkuliahan pada jurusan Manajemen Fakultas Ekonomi dan Bisnis

3. Dra. Dewi Nurjannah, M.M. selaku Dosen Pembimbing Pertama yang telah meluangkan waktu dan tenaganya untuk memberikan bimbingan dan pengarahan dalam penyelesaian skripsi ini.

4. Drs. Warsono, M.M. selaku Dosen Pembimbing Kedua yang telah meluangkan waktu dan tenaganya untuk memberikan bimbingan dan pengarahan dalam penyelesaian skripsi ini.

5. Bapak Syamsul Arifin selaku Bendahara Perusahaan Otobus Al-Mubarok Malang yang telah membantu dalam kelengkapan pemenuhan data yang dibutuhkan dalam penyelesaian skripsi.

6. Seluruh Karyawan Perusahaan Otobus Al-Mubarok Malang yang telah membantu selama penelitian.

7. Ayahanda Sedyo Prayitno dan Ibunda Irawati selaku kedua orang tua yang telah menjadi penasehat dan pembimbing pribadi, serta memberikan dukungan baik materil maupun spiritual dalam penulisan skripsi ini.

8. Saudara tercinta Ninda Prasetya Ningsih yang telah memberikan dukungan dan doanya, terima kasih yang tak terhingga

9. Semua teman teman perjuangan Akademik (Ainul Chadilla, Agustin Wulansari, Yudhiyanti ML, Dian Anggun A, Wynda Ulviana) dan teman-teman Manajemen F yang tidak dapat saya sebutkan satu persatu, terima kasih atas semua dukungan dan doanya.

Semoga amal baik semua pihak yang selama ini membantu dan mendukung terselesainya skripsi ini akan mendapat balasan dari Allah SWT.

Demi kesempurnaan skripsi ini, saran dan kritik yang sifatnya membangun sangat penulis harapkan. Semoga karya skripsi ini bermanfaat dan dapat memberikan sumbangan yang berarti bagi pihak yang membutuhkan.

Malang, 20 Februari 2014 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ...i

ABSTRACT ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vi

DAFTAR TABEL ...viii

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Perumusan Masalah ...5

C. Tujuan dan Kegunaan Penelitian ...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Hasil Penelitian Terdahulu ...7

B. Tinjauan Teori ...8

C. Hipotesis...20

D. Kerangka Pikir Penelitian...20

BAB III METODE PENELITIAN A. Lokasi Penelitian ...22

B. Jenis Penelitian ...22

D. Data dan Sumber Data...23 E. Teknik Pengumpulan Data ...23 F. Teknik Analisis Data ...24 BAB IV HASIL DAN PEMBAHASAN

A. Hasil Penelitian...26 B. Analisis Data ...33 C. Pembahasan Hasil Analisis Data ...43 V KESIMPULAN DAN SARAN

A. Kesimpulan ...45 B. Saran ...45 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 Perusahaan Otobus di Malang Tahun 2012 ...2 Tabel 1.2 Perkembangan Jumlah Bus, Pendapatan, dan Laba PO Al-Mubarok

Tahun 2008-2012 ...4 Tabel 1.3 Jenis dan umur ekonomis Aktiva Tetap (Bus) PO Al-Mubarok

Per 31 Desember 2012...4 Tabel 4.1 Daftar Harga Sewa Bus Pariwisata PO. Al-Mubarok Malang...33 Tabel 4.5 Skedul pembayaran angsuran kredit bank...41 Tabel 4.6 Skedul Aliran kas dan Nilai sekarang untuk pembelian melalui kredit

DAFTAR GAMBAR

Halaman

Gambar 2.1 Mekanisme Transaksi Financial Lease...12

Gambar 2.2 Mekanisme Transaksi Sale and Lease Back ...14

Gambar 2.3 Kerangka Pikir Penelitian...21

DAFTAR LAMPIRAN

Lampiran 1. Skedul pembayaran angsuran kredit bank per tahun

Lampiran 2. Skedul Aliran kas dan Nilai Sekarang untuk pembelian melalui kredit bank

Lampiran 3. Perhitungan NAL

DAFTAR PUSTAKA

Andiyani, Susan. 2012. Analisis Perbandingan Alternatif Kredit Bank dengan Leasing sebagai Sumber Pembelanjaan pada KOPWARUS Siliwangi. Skripsi Fakultas Ekonomi Universitas Siliwangi.

Anwari, Achmad. 2003. Leasing di Indonesia. Jakarta: Ghalia Indonesia

Budi, Rachmat. 2004. Multi Finance Hand Book. Jakarta: PT Pradnya Paramita Brigham&Houston. 2006. Dasar-dasar Manajemen Keuangan. Edisi 10. Jakarta:

Salemba Empat

Hanafi, Mamduh. 2004. Manajemen Keuangan. Yogyakarta: BPFE-YOGYAKARTA

Kasmir. 2004. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada. Marcus, Brealey Myers. 2008. Dasar-dasar Manajemen Keuangan Perusahaan.

Edisi 5. Jakarta: Erlangga.

Martin, John D. 1993. Dasar-dasar Manajemen Keuangan. Jilid 2. Jakarta: PT Raja Grafindo Persada.

Putra, I Kadek. 2012. Alternatif Pembiayaan Untuk Pengadaan Kendaraan Operasional Antara Leasing Dan Kredit Bank pada Lembaga Perkreditan Desa (LPD) Desa Pakraman Kedewatan. Skripsi Fakultas Ekonomi Universitas Udayana Bali.

Septira, Dewi. 2013. Perbandingan Sumber Pendanaan Antara Leasing dan Hutang Bank terhadap Keuntungan Perusahaan pada PT Asiadrill Bara Utama Balikpapan. Skripsi Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda.

Waluyo. 2010. Akuntansi Pajak. Jakarta: Salemba Empat

Widjaja & Djohan. 2004. Akuntansi Leasing. Jakarta: Rineka Cipta

http://www.republika.co.id . Kerjasama antara Kementrian Kebudayaan dan Pariwisata dengan Pengurus Besar Nahdhatul Ulama (PBNU) pada akhir Juni 2011. Minggu, 1 Desember 2013

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi ini mobilitas kehidupan manusia mengalami perubahan yang cukup drastis, sehingga diciptakan berbagai kendaraan sebagai alat transportasi yang dapat memenuhi kebutuhan masyarakat. Salah satu kebutuhan sekunder yang dibutuhkan masyarakat yaitu transportasi darat untuk dapat bepergian ke berbagai tempat, baik dalam kota ataupun luar kota. Salah satu alat transportasi darat yang dapat digunakan adalah bus.

Bus menjadi salah satu transportasi darat yang banyak digunakan masyarakat sebagai alternatif untuk melakukan perjalanan. Perkembangan pesat didukung dengan jumlah penduduk Indonesia yang tiap tahunnya selalu meningkat dan secara otomatis permintaan jasa angkutan transportasi juga meningkat. Di sisi lain, penyediaan jasa sarana tranportasi darat yang disediakan oleh pemerintah dinilai kurang mencukupi sehingga banyak perusahaan swasta yang bergerak dibidang jasa tersebut.

Malang merupakan salah satu kota yang memiliki peminat wisata cukup besar. Hal tersebut menjadi peluang berdirinya perusahaan-perusahaan

2

faktor yang mempengaruhi berdirinya perusahaan otobus adalah semakin berkembangnya wisata ziarah di Indonesia. Perkembangan wisata ziarah yang semakin maju tersebut disebabkan oleh adanya kerjasama antara Kementrian Kebudayaan dan Pariwisata dengan Pengurus Besar Nahdhatul Ulama (PBNU) pada akhir Juni 2011, di mana berorientasi pada peningkatan dan pelestarian

wisata ziarah (www.republika.co.id)

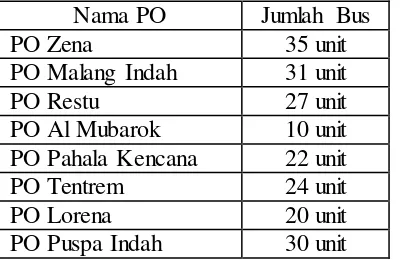

Kemajuan dalam industri pariwisata ziarah menyebabkan kebutuhan akan jasa transportasi pariwisata khususnya bus pariwisata juga semakin meningkat. Di wilayah Kota Malang, persaingan yang ketat dapat ditandai dengan adanya 7 Perusahaan Otobus yang ada di kota tersebut (Dishub Kota Malang, 2011). Beberapa PO. yang beroperasi tersebut merupakan perusahaan yang asli berdiri di Kota Malang, diantaranya yaitu Perum Damri, PO Malang Indah, PO Dana Dhasih, PO Medali Mas, PO Zena, PO Al-Mubarok dan PO Puspa Indah yang dapat dilihat pada Tabel 1.1.

Tabel 1.1 Perusahaan Otobus di Malang Tahun 2012

3

Tabel 1.1 menunjukkan bahwa jumlah armada yang dimiliki masing-masing PO bermacam-macam. Salah satu hal yang turut mempengaruhi banyaknya armada yang dimiliki perusahaan adalah jumlah penumpang dan penyewa. Berdasarkan data di atas, PO yang memiliki jumlah armada paling sedikit adalah PO Al Mubarok. Hal tersebut yang menyebabkan layanan bus malam PO Al Mubarok diakuisisi oleh PO lain di luar Malang, sehingga saat ini PO Al Mubarok hanya melayani bus pariwisata.

PO Al Mubaraok adalah perusahaan otobus yang bergerak di bidang jasa, yang tepatnya jasa transportasi darat. Awalnya, perusahaan ini melayani persewaan bus untuk pariwisata dan juga bus malam. Namun, karena saat ini layanan bus malam telah diakuisisi PO lain, jumlah armada yang dimiliki PO Al Mubarok menjadi lebih sedikit karena hanya melayani bus pariwisata. PO Al Mubarok melayani wisata umum di seluruh pulau Jawa maupun di luar pulau Jawa seperti wisata Jogja, Bali, Bandung, dan Jakarta.

4

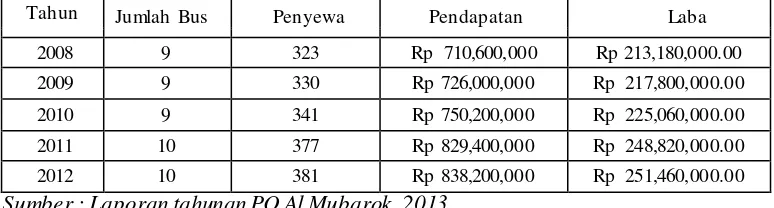

Sumber : Laporan tahunan PO Al Mubarok, 2013

Tabel 1.2 menunjukkan bahwa jumlah armada bus, pendapatan, dan laba pada PO Al Mubarok mengalami kenaikan dari tahun ke tahun. Hal ini disebabkan oleh kenaikan jumlah penyewa yang juga kian meningkat. Jumlah penyewa yang terus meningkat tersebut mengharuskan perusahaan untuk menambah armada bus yang saat ini masih berjumlah 10 unit, karena sejak adanya kerjasama antara Kementrian Kebudayaan dan Pariwisata dengan Pengurus

Besar Nahdhatul Ulama (PBNU) pada akhir Juni 2011, jumlah penyewa kian meningkat

hingga perusahaan tidak dapat melayani/menolak sekitar 5-10 penyewa tiap bulannya. Keputusan untuk menggunakan sumber dana dari luar, baik dari lembaga keuangan bank ataupun non bank, harus mempertimbangkan berbagai persyaratan yang ada dan tentunya persyaratan tersebut menguntungkan bagi perusahaan.

Keputusan sumber pembelanjaan yang tepat perlu adanya analisis investasi karena keduanya sama-sama menimbulkan kewajiban bagi perusahaan. NPV dan NAL merupakan alat analisis untuk mengetahui perbandingan antara Sewa Guna Usaha dan

5

Berdasarkan fenomena yang diuraikan di atas, di mana PO Al Mubarok membutuhkan sumber pembelanjaan dalam pendanaan aktiva tetapnya berupa bus dalam memenuhi permintaan pelanggan yang semakin meningkat dari tahun ke tahun, maka penulis tertarik untuk melakukan penelitian dengan judul: “Analisis Perbandingan Sumber Pembelanjaan Sewa Guna Usaha dengan Kredit Bank sebagai Alternatif Investasi Pendanaan Bus Pada PO Al-Mubarok Malang”

B. Rumusan Penelitian

Berdasarkan latar belakang yang telah dikemukakan, bahwa PO Al Mubarok membutuhkan alternatif sumber pembelanjaan dari luar perusahaan dalam pendanaan bus, maka perumusan masalah pada penelitian ini, adalah di antara Sewa Guna Usaha dan kredit bank, sumber pembelanjaan manakah yang lebih menguntungkan ?

C. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

6

2. Kegunaan Penelitian

a. Bagi Manajemen PO Al Mubarok

Hasil penelitian ini diharapkan dapat digunakan sebagai saran dan masukan bagi pihak perusahaan dalam menentukan sumber pembelanjaan aktiva tetap.

b. Bagi perusahaan sewa guna usaha dan pihak kreditur PO Al-Mubarok Hasil penelitian ini diharapkan dapat memberikan masukan agar perusahaan sewa guna usaha dan pihak kreditur menetapkan kebijakan-kebijakan yang nantinya dijadikan bahan pertimbangan oleh perusahaan yang membutuhkan sumber pembelanjaan.

c. Bagi peneliti selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi ketika melakukan penelitian dengan judul yang sama dan dapat pula dibaca

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Putra (2012), melakukan penelitian pada Lembaga Perkreditan Desa (LPD) Desa Pakraman Kedewatan. Hasil penelitian tersebut menunjukkan bahwa untuk membiayai kendaraan operasional, alternatif yang lebih menguntungkan adalah dengan menggunakan kredit bank, sehingga perusahaan memilih kredit bank sebagai sumber pembelanjaan aktiva tetapnya.

Andiyani (2012), melakukan penelitian pada Koperasi Warga di Universitas Siliwangi. Penelitian tersebut menyimpulkan bahwa Sewa Guna Usaha lebih menguntungakan daripada kredit bank dalam memperoleh aktiva tetap berupa mobil pick up untuk kegiatan operasional Koperasi. Hasil tersebut dapat dilihat dari present value leasing yang lebih rendah daripada present value kredit bank.

8

B. Tinjauan Teori

1. Keputusan Pembelanjaan

Keputusan pembelanjaan adalah keputusan tentang bagaimana perusahaan mendanai aset-asetnya. Keputusan pembelanjaan dibedakan menjadi 3 jenis, yaitu keputusan pembelanjaan jangka pendek (berjangka waktu < 1tahun), keputusan pembelanjaan jangka menengah (berjangka waktu 1-10 tahun), dan keputusan pembelanjaan jangka panjang (berjangka waktu > 10 tahun. Sedangkan sumber pembelanjaan dibagi menjadi 2 jenis, yaitu

a. Sumber intern (internal sources)

Dana yang berasal dari sumber intern adalah dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan, seperti laba ditahan (retained earning) dan penyusutan (depreciation).

b. Sumber extern (external sources)

Dana yang berasal dari luar perusahaan, seperti para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan

2. Faktor-faktor penentu pemilihan sumber pembelanjaan

Pemilihan alternatif sumber pembelanjaan memiliki dua teori (Waluyo: 2010), yaitu Trade-off Theory dan Pecking Order Theory. Trade-off Theory didasarkan pada pertimbangan biaya dan manfaat antara

9

biayanya), yakni internal, hutang, sampai kemudian pada saham sebagai pilihan terakhir.

3. Sewa Guna Usaha (Leasing)

Sewa Guna Usaha merupakan perjanjian kontrak yang memberi hak bagi lessee untuk menggunakan aktiva yang dimiliki lessor selama satu periode tertentu berdasarkan pembayaran secara berkala. Sewa Guna Usaha dibagi menjadi 4 jenis (Rachmat : 2004) , yaitu:

a. Finance Lease, merupakan kegiatan sewa di mana penyewa pada akhir masa kontrak mempunyai hak opsi untuk membeli objek sewa berdasarkan nilai sisa yang disepakati bersama.

b. Operating Lease merupakan kegiatan sewa di mana penyewa tidak mempunyai hak opsi untuk membeli objek sewa.

c. Sales-Type Lease merupakan kegiatan sewa di mana dalam jumlah transaksi termasuk laba yang diperhitungkan oleh pabrik atau penyaluryang juga merupakan perusahaan sewa guna usaha.

d. Leveraged Lease merupakan kegiatan sewa di mana melibatkan setidaknya tiga pihak, yakni lessee, lessor, dan kreditur jangka panjang yang membiayai bagian terbesar dari transaksi sewa guna usaha.

Dalam transaksi Sewa Guna Usaha terdapat pihak-pihak yang berkepentingan (Anwari, Achmad: 2003), yaitu:

10

b. Lessee adalah perusahaan atau pihak yang memperoleh pembiayaan dalam bentuk barang modal dari lessor.

c. Supplier adalah perusahaan atau pihak yang mengadakan dan menyediakan barang yang berwujud kepada lessee dengan pembayaran tunai oleh lessor.

d. Kreditur adalah pihak yang berperan sebagai penyedia dana lessor, terutama dalam masalah leveraged lease di mana sumber pembiayaan lease diperoleh dari kredit Bank.

Mekanisme leasing merupakan dasar-dasar yang digunakan dalam suatu transaksi leasing (basic lease). Perjanjian atau kontrak leasing umumnya dalam bentuk tertulis, dan memuat berbagai persyaratan termasuk kondisi dan persyaratan transaksi leasing. Leasing itu sendiri dibagi menjadi tiga yaitu operating lease, financial lease dan sale and lease back, sehingga akan memiliki mekanisme yang berbeda. Berikut

akan dijelaskan secara garis besar mengenai mekanisme dari tiap jenis pembiayaan leasing.

a. Mekanisme Transaksi Operating Lease

Menurut Siamat (2004:308) disebutkan bahwa operating lease atau kadang kadang juga disebut dengan sewa guna usaha biasa adalah suatu perjanjian kontrak antara lessor dengan lessee dimana mekanisme transaksinya dapat diuraikan sebagai berikut:

11

lebih pendek daripada umur ekonomis barang modal tersebut. 2) Lessee atas penggunaan barang modal tersebut, membayar sejumlah

sewa secara berkala kepada lessor yang jumlahnya tidak meliputi jumlah keseluruhan biaya perolehan barang tersebut beserta bunganya atau juga disebut non pay out lease.

3) Lessor menanggung segala resiko ekonomis dan pemeliharaan atas barang-barang tersebut.

4)Lessee pada akhir kontrak harus mengembalikan objek lease pada lessor.

5)Lessee biasanya dapat membatalkan perjanjian kontrak leasing

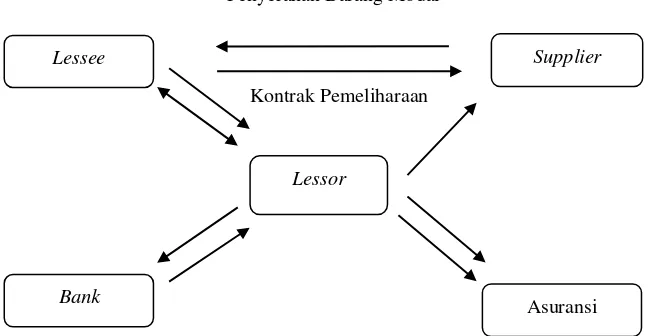

sewaktu-waktu atau disebut cancellable. b. Mekansime Transaksi Financial Lease

Penyerahan Barang Modal

Kontrak Pemeliharaan

Gambar 2.1 Mekanisme Transaksi Financial Lease ( Sumber : Veithzal Rivai, dkk (2007:1216)

Keterangan:

1)Lessee memilih dan menetukan aktiva tetap yang dibutuhkan, Lessee

Bank

Asuransi Supplier

12

(mengadakan penawaran harga, dan menunjuk supplier barang modal (aktiva).

2)Setelah lessee mengajukan permohonan lease, lessee mengirimkan barang modal kepada lessor disertai dokumen pendukung dan pelengkapnya.

3)Lessor mengevaluasi kelayakan kredit dan memutuskan untuk memberikan fasilitas lease dengan syarat dan kondisi yang disetujui lessee (lama kontrak pembayaran sewa lease), dan setelah mencapai

kesepakatan, kontra yang lease akan ditandatangani oleh kedua belah pihak.

4)Pada saat yang sama lessee dapat mengadakan kontrak asuransi terhadap aktiva yang di-lease-kan yang disetujui dan disepakati oleh pihak lessor, seperti yang tercantum pada kontrak lease, antara lessor dan perusahaan dan perusahaan asuransi terjalin perjanjian kontrak utama.

5)Kontrak pemilihan barang modal kemudian ditandatangani oleh supplier dan lessor.

6)Supplier selanjutnya mengirimkan aktiva tersebut kepada lessee, untuk menjamin kualitas dan pemeliharaan barang modal supplier memberikan jaminan layanan purna jual kepada lessee.

13

8)Supplier kemudian menyerahkan surat tanda terima aktiva kepada lessor.

9)Lessor kemudian melakukan transaksi pembelian aktiva dengan supplier.

10) Lessee kemudian membayar angsuran pembayaran lease secara periodik hingga kontrak terkahir.

11) Pada akhir masa lease, lessee memiliki hak opsi untuk membeli aktiva dengan membayar nilai sisa dari aktiva atau mengakhiri kontrak lease dan mengembalikan aktiva kepada pihak lessor.

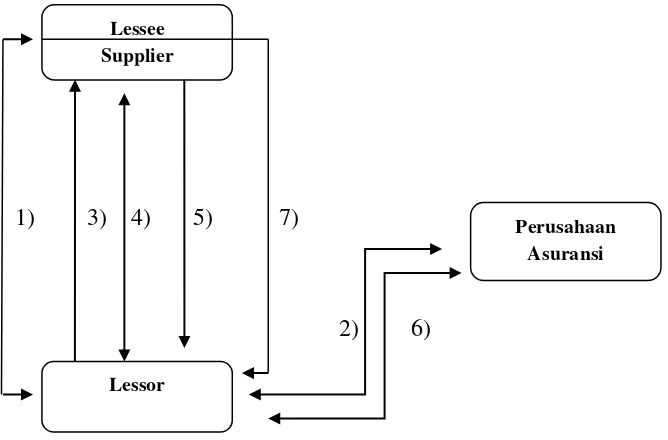

c. Mekanisme Transaksi Sale and Lease Back

1) 3) 4) 5) 7)

2) 6)

Gambar 2.2 Mekanisme Transaksi Sale and Lease Back (Sumber : Veithzal Rivai, dkk (2007:1226)

Keterangan:

1) Kontrak jual beli barang modal dari lessee ke lessor Lessee

Supplier

Lessor

14

2) Penandatanganan/ penutupan kontrak asuransi.

3) Lessor melakukan pembayaran atas aktiva yang dibeli dari supplier lessee

4) Penandatanganan kontrak leasing antara lessor dengan lessee. 5) Pembayaran angsuran lease yang pertama, yang berupa:

a) Security deposit

b)Biaya sewa leasing (apabila lease in advance) c) Biaya administrasi

d)Premi asuransi

e) Pembayaran lainnya, jika ada. 6) Pembayaran premi asuransi oleh lessor 7) Pembayaran biaya sewa lease bulanan

Ada delapan keuntungan dari pembiayaan melalui Sewa Guna Usaha (Widjaja dan Djohan: 2004), yaitu: Pertama, penghematan modal yakni tidak perlu menyediakan dana yang besar, maksimum hanya untuk “down payment” yang jumlahnya biasanya tidak besar. Hal ini merupakan penghematan modal bagi lessee, sehingga lessee dapat menggunakan modal yang tersedia untuk keperluan lainnya. Kedua, sangat fleksibel. Fleksibelitas tersebut meliputi struktur kontaknya, besarnya pembayaran renta, jangka waktu pembayaran serta nilai sisanya.

Ketiga, sebagai sumber dana bagi perusahan-perusahaan industri

15

lessee. Sementara itu credit line atau fasilitas kredit yang sudah ada dari bank

masih tetap tidak terganggu dan siap digunakan setiap saat. Keempat, Sewa Guna Usaha sesuai dengan kebutuhannya bisa dibukukan dengan menggunakan on atau off balance sheet.

Kelima, menguntungkan cash flow yakni fleksibelitas dari penentuan

besarnya rental sangat menguntungkan cash flow. Suatu investasi dimana pendapatan penjualan diperoleh secara musiman atau juga dimana keuntungan baru bisa diperoleh pada masa-masa akhir investasi maka besarnya rental juga bisa disesuaikan dengan kemampuan cash flow yang ada. Pengaturan seperti ini bisa mencegah timbulnya gejolak-gejolak kekosongan dana di dalam kas perusahaan. Jika keadaan keuangan cukup longgar maka besarnya rental bisa diperbesar untuk mempercepat amotisasi principalnya.

Keenam, menahan pengaruh inflasi karena meskipun dalam keadaan

inflasi, lessee mengeluarkan biaya rental yaang sama. Nilai riil dari rental tersebut telah berkurang, sehingga bisa dikatakan bahwa lessee membayar hari ini dengan perhitungan nilai mata uang kemarin. Ketujuh, sarana kredit jangka menengah dan jangka panjang. Indonesia saat ini merupakan negara yang sangat sulit sekali untuk mendapatkan dana pinjaman rupiah untuk jangka menengah dan jangka panjang, sehingga Sewa Guna Usaha merupakan salah satu alternatif yang bisa untuk mengatasi hal tersebut.

Kedelapan, dokumentasinya sangat sederhana karena biasanya sudah

16

Selanjutnya pengelompokkan berbagai biaya dalam satu paket kemudian bisa digabungkan menjadi satu dengan harga barang untuk kemudian diamortisasikan sepanjang masa leasing.

Sewa Guna Usaha, selain memiliki keuntungan juga memiliki kerugian/kelemahan, antara lain: Pertama, pembiayaan secara Sewa Guna Usaha merupakan sumber pembiayaan yang relatif mahal bila dibandingkan dengan kredit investasi dari bank. Hal ini terjadi karena sumber dana lessor pada umumnya dari bank atau lembaga keuangan bukan bank. Kedua, barang modal yang dilease tidak dapat dicantumkan sebagai unsur aktiva lessee untuk tujuan “Collateral Credit” dari Bank, yaitu “Trade Creditor” mungkin akan

menilai perusahaan tersebut memiliki posisi keuangan yang lemah.

Ketiga, bagi para perusahaan tertentu kadang-kadang timbul masalah

prestise antara memiliki barang modal sendiri atau lease. Keempat, resiko yang lebih besar pada lessor, artinya adanya tanggung jawab yang menuntut pihak ketiga jika terjadi kecelakaan atau kerusakan atas barang orang lain yang disebabkan oleh “lease property” tersebut, dan juga lessor belum tentu

yakin bahwa barang lease tersebut bebas dari berbagai ikatan seperti “liens”(gadai) “preferences”, “priorities”, charges” atau kepentingan

-kepentingan lainnya.

4. Kredit Bank

17

10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Peminjam juga harus menyerahkan agunan atau kolateral yang dijadikan sebagai jaminan dalam peminjaman dana pada pihak Bank.

Menurut Kasmir (2008:137-140), faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah:

a. Kebutuhan dana

Faktor kebutuhan dana dikhususkan untuk dana simpanan, yaitu seberapa besar kebutuhan dana yang diinginkan.

b. Target laba yang diinginkan

Faktor ini dikhususkan untuk bunga pinjaman, sebab target laba merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga pinjaman.

c. Kualitas jaminan

Faktor ini juga diperuntukkan bunga jaminan. Semakin likuid jaminan (mudah dicairkan) yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan begitu juga sebaliknya.

d. Kebijaksanaan pemerintah

18

e. Jangka waktu

Faktor ini adalah faktor yang sangat menentukan. Semakin panjang jangka waktu pinjaman, akan semakin tinggi bunganya. Hal ini disebabkan besarnya kemungkinan resiko macet di masa mendatang.

f. Reputasi perusahaan

Reputasi perusahaan juga sangat menentukan suku bunga terutama bunga pinjaman. Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena perusahaan yang bonafid kemungkinan rea bunga pinjaman. Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena perusahaan yang bonafid kemungkinan resiko kredit di masa mendatang relative kecil.

g. Produk yang kompetitif

Untuk produk yang kompetitif, bunga yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan karena tingkat perputaran produk yang kompetitif tinggi sehingga pembayaran kreditnyaa diharapkan akan lancar.

h. Hubungan baik

19

i. Persaingan

Saat kondisi tidak stabil dan bank kekurangan dana, sementara tingkat persaingan dalam memperebutkan dana simpanan cukup ketat, maka bank harus bersaing keras dengan bank lainnya.

j. Jaminan pihak ke tiga

Pihak ke tiga adalah pihak yang memberikan jaminan kepada bank untuk menanggung segala resiko yang dibebankan kepada penerima kredit

Menurut Atmaja (2008:311) terdapat beberapa faktor yang mempengaruhi keputusan perusaahaan untuk menggunakan alternatif pendanaan melalui hutang jangka panjang diantaranya;

a. Pertimbangan struktur modal perusahaan, yakni perbandingan antara modal asing dengan modal sendiri. Semakin besar proporsi modal asing (hutang), semakin kecil kemungkinan menggunakan hutang jangka panjang sebagai alternatif sumber modal baru.

b. Penyesuaian usia aktiva dengan pasiva atau “maturity matching”. Aktiva perusahaan yang berusia 10 tahun sebaiknya tidak dibiayai dengan hutang jangka pendek, tapi hutang berusia 10 tahun juga.

20

d. Jumlah dana yang dibutukan. Jika jumlah dana yang dibutuhkan relatif kecil, hutang ke bank lebih menarik dari pada menerbitkan saham (pertimbangan “flotation cost”).

e. Ketersediaan jaminan/ kolateral.

Perusahaan dapat berhutang dalam jumlah yang relatif besar bilamana ia memiliki aktiva yang cukup banyak untuk digunakan sebagai jaminan hutang.

C. Hipotesis

Berdasarkan tinjauan pustaka dan penelitian terdahulu yang telah dikemukakan, maka hipotesis pada penelitian ini adalah:

1. Di antara Sewa Guna Usaha dan kredit bank, sumber pembelanjaan yang lebih menguntungkan adalah Sewa Guna Usaha

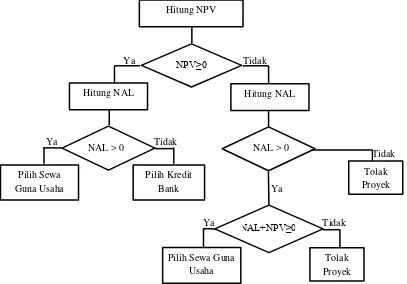

D. Kerangka Pikir Penelitian

21

Perbandingan Leasing dan Kredit Bank sebagai Sumber Pembelanjaan

Gambar 2.3 Kerangka Pikir Penelitian

Gambar 3.1 menunjukkan bahwa jika NPV≥0 maka pengadaan bus

layak untuk dilakukan, dan untuk mengetahui mana yang lebih menguntungkan antara sewa guna usaha dan kredit bank dilanjutkan dengan menghitung NAL. Jika NAL>0 maka sewa guna usaha yang lebih menguntungkan. Namun, jika NPV≤0 maka pengadaan bus tidak layak untuk