TERKAIT TRANSAKSI REKSA DANA SAHAM

SKRIPSI

Disusun dan Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Hukum pada Fakultas Hukum Universitas Sumatera Utara

Oleh:

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN DENI YANTI NIM:100200082

DEPARTEMEN HUKUM EKONOMI

ABSTRAK

HUBUNGAN HUKUM PARA PIHAK DALAM REKSA DANA PERSEROAN TERKAIT TRANSAKSI REKSA DANA SAHAM

Deni Yanti* Bismar Nasution** T.Keizerina Devi Anwar***

Reksa Dana seperti halnya saham merupakan instrumen investasi yang sangat menarik bagi para investor dipasar modal. Reksa Dana merupakan suatu bentuk pemberian jasa yang didirikan untuk membantu investor yang ingin berpartisipasi dalam pasar modal tanpa adanya keterlibatan secara langsung dalam prosedur, administrasi dan analisis dalam sebuah pasar modal.Reksa Dana Berbentuk Perseroan adalah salah satu Reksa Dana yang ada di Indonesia dimana Reksa Dana berbentuk Perseroan adalah emiten yang kegiatan usahanya menjual saham dan selanjutnya dana dari penjualan saham itu diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal dan pasar uang. Adapun permasalahan yang akan diangkat oleh penulis adalah bagaimana landasan hukum Reksa Dana Perseroan di Indonesia, bagaimana mekanisme pasar dalam kegiatan transaksi Reksa Dana yang mengaitkan para pihak, bagaimana hak dan kewajiban para pihak dalam Reksa Dana Perseroan.

Metode penelitian yang digunakan adalah penelitian kepustakaan, yang bersifat yuridis normatif, yaitu penelitian yang bertujuan untuk mendeskripsikan secara sistematis, faktual dann akurat terhadap suatu keadaan yang menjadi objek penelitian dengan mendasarkan penelitian pada ketentuan hukum normatif. Sumber penelitian yang dipergunakan bersumber dari data sekunder dan bahan dari internet.

Reksa Dana Perseroan secara umum diatur dalam Undang-Undang No.8 Tahun 1995 tentang Pasar Modal, serta Peraturan pelaksana lainnya yang mengatur tentang Reksa Dana Perseroan. Dalam mekanisme kegiatan Reksa Dana, investor mempercayakan dananya kepada perusahaan Reksa Dana. Pengelolaan dana dilakukan oleh dua pihak yaitu Manajer Investasi dan Bank Kustodian. Manajer Investasi bertanggungjawab atas kegiatan investasi sedangkan bank Kustodian bertindak sebagai penyimpanan dana serta administrasi Reksa Dana sementara Direksi hanya berfungsi sebagai pengawas saja. Dalam melakukan pengelolaan Reksa Dana Perseroan, para pihak tidak terlepas dari hak dan kewajiban yang harus dijalankan agar tidak terjadi benturan kepentingan yang dapat menyebabkan kerugian bagi pihak investor.

Kata kunci: hubungan hukum, para pihak, reksa dana perseroan, reksa dana saham *Mahasiswa

KATA PENGANTAR

Puji syukur ke hadapan Tuhan yang Maha Esa bahwa pada akhirnya skripsi yang berjudul “Hubungan Hukum Para Pihak dalam Reksa Dana Perseroan

terkait Transaksi Reksa Dana Saham”dapat ditulis dengan lancar dan diselesaikan

dengan baik. Dengan menyadari kelemahan-kelemahan dan kekurangan-kekurangan yang ada dalam diri penulis, ucapan terima kasih juga ingin penulis sampaikan kepada seluruh pihak yang telah banyak membantu penulis, yang dengan tulus telah memberikan dukungan, bimbingan, dan doa sehingga tulisan ini dapat ditulis. Oleh karena itu, dalam kesempatan ini juga, Penulis ingin mengucapkan terima kasih kepada:

1. Kedua orang tua penulis, yaitu Bapak Mangihut Sitinjak dan Ibu Rominta Sinaga, serta kakak kandung penulis, yaitu Emelda Sopiana br Sitinjak dan adik-adik Penulis yaitu Lastri br. Sitinjak, Bernaldus Saputra Sitinjak, Roni Septiando Sitinjak. Mereka yang telah menjadi sumber motivasi terbesar bagi penulis dalam menyelesaikan skripsi ini;

3. Bapak Prof. Dr. Budiman Ginting, S.H, M. H., selaku Pembantu Dekan I Fakultas Hukum Universitas Sumatera Utara;

4. Bapak Syafruddin, S.H., DFM., selaku Pembantu Dekan II Fakultas Hukum Universitas Sumatera Utara;

5. Bapak Dr. OK. Saidin, S.H., M.Hum, selaku Pembantu Dekan III Fakultas Hukum Universitas Sumatera Utara;

6. Ibu Windha, S.H., M.Hum., selaku Ketua Departemen Hukum Ekonomi Fakultas Hukum Universitas Sumatera Utara;

7. Bapak Ramli Siregar, S.H.,M.Hum., selaku Sekretaris Departemen Hukum Ekonomi Fakultas Hukum Universitas Sumatera Utara;

8. Bapak Prof. Dr. Bismar Nasution, S.H., M.H., selaku Pembimbing I penulis dalam pengerjaan Skripsi ini;

9. Ibu Dr.T.Keizerina Devi Anwar, S.H.,C.N.,M.Hum., selaku Pembimbing II penulis dalam pengerjaan skripsi ini;

10.Seluruh Dosen pengajar pada Fakultas Hukum Universitas Sumatera Utara, baik yang mash mengabdikan diri ataupun yang sudah pensiun,;

11.Seluruh staff dan karyawan Fakultas Hukum Universitas Sumatera Utara;

12.Organisasi Komunitas Peradilan Semu (KPS), yang akan selalu jaya dan tetap berdiri tegak melawan arah;

13.Seluruh anggota Komunitas Peradilan Semu, tanpa terkecuali

KOMPETISI PERADILAN SEMU PIALA KONSERVASI, SEMARANG 12-16 APRIL 2013, yaitu Intan Elisabet, Kartika Feby Manurung, Hadian Yunhas Purba, Risky, Kristina Dona, Mentari Hagayna Pelawi, Nurul Ayu, Nurul Fatimah, Yoko Kristanto, Ary Sandi Safana, Sarjit Sarabjit singh, Taufik Hidayat, Ronny Meliala, Nida Syafani.

15.Keluarga besar UKM KMK UP FH USU;

16.Kelompok kecil di UKM KMK UP FH USU, abang Immanuel Rumapea, dan Mentari Hagayna Pelawi;

17.Sahabat-sahabat yang dalam suka dan duka saling melengkapi yaitu Mentari Hagayna Pelawi, Giovanny J.P.Purba, Rahmaeni Zebua, Evi Lestari Situmorang, Emma Sijabat, Astry Meylan Samosir, Kristina Sitanggang, Kusuma Ambarwati, Jelita Waty Panjaitan, Chairiah Ella Sari, Antony Jahdin sitohang, Adven Manurung, Anwar sinaga, Melda Siagian, Dini Mardiana, Desi Nopitasari silaban, Junita Situmorang, Manuel Hutabarat.

18.Adik-adik Panti Asuhan Karya Murni Medan;

19.Seluruh Rekan Mahasiswa Fakultas Hukum Universitas Sumatera Utara yang tidak dapat penulis sebutkan satu persatu. Hidup Mahasiwa!.

20.Teman-teman kos Ganefo 8 yaitu Eva Kristy Yuliana Manurung, Bora Sida Sihombing, Hariaty Simatupang, Reni Sianturi, Rita Aprilina Sinaga, Ade Fitri, Feni, dll

Penulis berharap kiranya skripsi ini tidak hanya berakhir sebagai setumpuk kertas yang tidakk bermanfaat, tapi dapat dipakai oleh setiap orang yang membutuhkan pengembangan pengetahuan mengenai Reksa Dana. Penulis juga mengharapkan kritik dan saran yang membangun terhadap skripsi ini. Atas segala perhatiannya, penulis ucapkan terima kasih.

Medan, 9 April 2014

Penulis,

(Deni Yanti)

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan dan Manfaat Penulisan ... 11

D. Keaslian Penulisan ... 13

E. Tinjauan Kepustakan ... 14

F. Metode Penulisan ... 16

G. Sistematika Penulisan... 18

BAB II LANDASAN HUKUM MENGENAI REKSA DANA PERSEROAN A. Ketentuan Reksa Dana Perseroan Dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal. ... 21

B. Ketentuan Reksa Dana Dalam Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal. ... 33

C. Ketentuan Otoritas Jasa Keuangan Mengenai Reksa ... 34

BAB III MEKANISME PASAR DALAM KEGIATAN TRANSAKSI REKSA DANA YANG MENGAITKAN PARA PIHAK

A. Pengertian Reksa Dana... 44

B. Pihak-Pihak yang Terlibat dalam Reksa Dana Perseroan ... 56

C. Mekanisme Kegiatan Reksa Dana Berbentuk Perseroan ... 68

BAB IV HAK DAN KEWAJIBAN PARA PIHAK DALAM TRANSAKSI REKSA DANA PERSEROAN A. Pengurusan, Perwakilan, dan Pertanggungjawaban dalam Reksa Dana Perseroan Ditinjau Dari Aspek: 1. Perjanjian ... 71

2. Peraturan Perundang-Undangan ... 81

3. Fiduciary Duty ... 83

B. Hak dan Kewajiban Para Pihak dalam Reksa Dana Perseroan 1. Hak dan Kewajiban Direksi PT Reksa Dana ... 88

2. Hak dan Kewajiban Manajer Investasi ... 91

3. Hak dan Kewajiban Bank Kustodian ... 95

4. Hak dan Kewajiban Investor... 98

C. Kepailitan dan Pembubaran Reksa Dana Perseroan ... 100

BAB V PENUTUP A. Kesimpulan ... 105

B. Saran ... 107

ABSTRAK

HUBUNGAN HUKUM PARA PIHAK DALAM REKSA DANA PERSEROAN TERKAIT TRANSAKSI REKSA DANA SAHAM

Deni Yanti* Bismar Nasution** T.Keizerina Devi Anwar***

Reksa Dana seperti halnya saham merupakan instrumen investasi yang sangat menarik bagi para investor dipasar modal. Reksa Dana merupakan suatu bentuk pemberian jasa yang didirikan untuk membantu investor yang ingin berpartisipasi dalam pasar modal tanpa adanya keterlibatan secara langsung dalam prosedur, administrasi dan analisis dalam sebuah pasar modal.Reksa Dana Berbentuk Perseroan adalah salah satu Reksa Dana yang ada di Indonesia dimana Reksa Dana berbentuk Perseroan adalah emiten yang kegiatan usahanya menjual saham dan selanjutnya dana dari penjualan saham itu diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal dan pasar uang. Adapun permasalahan yang akan diangkat oleh penulis adalah bagaimana landasan hukum Reksa Dana Perseroan di Indonesia, bagaimana mekanisme pasar dalam kegiatan transaksi Reksa Dana yang mengaitkan para pihak, bagaimana hak dan kewajiban para pihak dalam Reksa Dana Perseroan.

Metode penelitian yang digunakan adalah penelitian kepustakaan, yang bersifat yuridis normatif, yaitu penelitian yang bertujuan untuk mendeskripsikan secara sistematis, faktual dann akurat terhadap suatu keadaan yang menjadi objek penelitian dengan mendasarkan penelitian pada ketentuan hukum normatif. Sumber penelitian yang dipergunakan bersumber dari data sekunder dan bahan dari internet.

Reksa Dana Perseroan secara umum diatur dalam Undang-Undang No.8 Tahun 1995 tentang Pasar Modal, serta Peraturan pelaksana lainnya yang mengatur tentang Reksa Dana Perseroan. Dalam mekanisme kegiatan Reksa Dana, investor mempercayakan dananya kepada perusahaan Reksa Dana. Pengelolaan dana dilakukan oleh dua pihak yaitu Manajer Investasi dan Bank Kustodian. Manajer Investasi bertanggungjawab atas kegiatan investasi sedangkan bank Kustodian bertindak sebagai penyimpanan dana serta administrasi Reksa Dana sementara Direksi hanya berfungsi sebagai pengawas saja. Dalam melakukan pengelolaan Reksa Dana Perseroan, para pihak tidak terlepas dari hak dan kewajiban yang harus dijalankan agar tidak terjadi benturan kepentingan yang dapat menyebabkan kerugian bagi pihak investor.

Kata kunci: hubungan hukum, para pihak, reksa dana perseroan, reksa dana saham *Mahasiswa

PENDAHULUAN

A. Latar Belakang

Pasar modal atau bursa efek adalah salah satu jenis pasar di mana para pemodal bertemu untuk menjual atau membeli surat-surat berharga atau efek1.Pasar modal di Indonesia masih tergolong baru sebagai mana umumnya pasar modal di Negara yang sedang berkembang terutama apabila dibandingkan dengan pasar modal pada Negara-negara yang sudah maju2. Undang-undang Pasar Modal Nomor 8 Tahun 1995 memberikan pengertian yang lebih spesifik mengenai pasar modal, yaitu “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”3

Salah satu indikator untuk mengukur tingkat kemajuan pasar modal suatu Negara terletak pada tingkat variasi instrumen investasi yang tersedia. Semakin maju pasar modal semakin bervariasi instrumen pasar modal dan semakin bervariasi instrumen pasar yang diperdagangkan di bursa akan membuat banyak pilihan bagi pelaku pasar dan kemungkinan pasar semakin diminati oleh investor, baik lokal

1

E.A. Koetin dan Jasso Winarto,Pasar Modal Indonesia.Retrospeksi Lima Tahun Swastanisasi BEJ.(Jakarta: Pustaka Sinar Harapan, 1997) , hlm.1

2

Gunawan Widjaja dan Almira Prajna Ramaniya,Reksa Dana dan peran serta tanggung jawab Manajer Investasi dalam Pasar Modal:Seri Pengetahuan Pasar Modal. (Jakarta : Kencana, 2009), hlm.1

3

maupun asing.4Perkembangan terakhir memperlihatkan peningkatan jenis dan jumlah pemodal atau investor dalam bentuk investor lembaga (institutional investor), seperti Dana Pensiun, Lembaga Asuransi, Perbankan, dan Manajer Investasi.5 Investor-investor ini membeli saham dari suatu perusahaan atas kepercayaan mereka kepada pimpinan yang mengelola perusahaan tersebut.6

Pasar modal bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat.Dalam rangka mencapai tujuan tersebut, pasar modal mempunyai peran strategis sebagai salah satu sumber pembiayaan bagi dunia usaha, termasuk usaha menengah dan kecil untuk pembangunan usahanya. Sedangkan disisi lain, pasar modal juga merupakan wahana investasi bagi masyarakat, termasuk pemodal menengah dan kecil.7

Perkembangan zaman telah menciptakan adanya pasar modal. Pihak yang membutuhkan dana untuk kepentingan perluasan aktivitas perusahaan tidak dapat hanya mengandalkan pinjaman baik dari perbankan atau dari lembaga-lembaga pembiayaan yang lain. Faktor lain yang mendukung terciptanya pasar modal adalah

4

IPutu Gede Ary Suta, Menuju Pasar Modal Modern (Jakarta: Yayasan Sad Satria Bhakti, 2000), hlm. 255.

5

Victor Purba, Perkembangan dan Struktur Pasar Modal Indonesia Menuju Era AFTA 2003 (Jakarta: Badan Penerbit Fakultas Hukum Universitas Indonesia, 2000), hlm. 1.

6

Gunawan Widjaja dan Almira Prajna Ramaniya,Op.cit., hlm.5

7

adanya pihak perorangan ataupun lembaga yang mempunyai dana lebih dan ingin memperoleh keuntungan yang lebih besar dari sarana berinvestasi.8

Investasi adalah suatu kegiatan menempatkan dana pada satu atau lebih dari satu jenis asset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan/atau peningkatan nilai investasi. Pengertian investasi dengan menempatkan pada lebih dari satu jenis asset tersebut diatas lebih menekankan kepada perlunya diversifikasi di dalam melakukan investasi untuk tujuan mengurangi tingkat risiko kerugian dari investasi yang dilakukan. Perlu dipahami sejalan dengan perjalanan waktu banyak sekali kemungkinan variable atau faktor-faktor yang sudah berubah dari tujuan investasi yang diharapkan dan tidak satupun yang dapat memastikan kapan dan bagaimana bentuk perubahan tersebut akan terjadi dan setiap perubahan komponen dari satu jenis investasi tersebut dapat menimbulkan risiko investasi yang besar atau fatal. Persoalannya bagi seseorang yang melakukan investasi adalah bagaimana mengantisipasi risiko yang muncul dan bagaimana meminimalisasi dari risiko tersebut sehingga walaupun terjadi risiko, maka risiko tersebut tidak menjadi fatal.9

Menurut para ahli investasi bahwa salah satu cara terbaik dan sangat dianjurkan bagi para pemodal untuk mengurangi risiko investasi adalah dengan melakukan diversifikasi, karena secara teoritis bahwa sejumlah dana yang

8

Irfan Iskandar, Pengantar Hukum Pasar Modal Bidang Kustodian(Jakarta : Djambatan, 2001) hlm.4

9

ditempatkan atau di investasi ke berbagai jenis asset yang berbeda relatif akan lebih aman atau stabil dibandingkan dengan hanya ditempatkan pada satu jenis asset saja dengan semboyan yang sangat terkenal yaitu “don’t put your eggs in one basket”10

Kedudukan investor sebagai pelaku pasar modal berhadapan dengan pelaku pasar modal lainnya, seperti emiten, yang pada umumnya mempunyai posisi tawar-menawar yang lebih kuat. Oleh karena itu, konsep perlindungan hukum bagi investor menjadi relevan untuk diupayakan dalam kerangka menciptakan keseimbangan kepentingan yang menjadi prasyarat bagi pencapaian tujuan pasar modal, baik dalam mendorong pertumbuhan ekonomi maupun memberikan nilai manfaat dan keuntungan tertentu bagi para pelakunya.11

Kelompok pelaku pasar modal lainnya adalah lembaga penunjang, yang umumnya berfungsi sebagai pendukung beroperasinya pasar modal. Lembaga penunjang terdiri dari, antara lain Penjamin Emisi Efek, penanggung ( guarantor ), perusahaan surat berharga (securities company), perusahaan pengelola dana (investment company), kantor Biro Administrasi Efek. Kesemuanya itu berperan penting bagi perkembangan pasar modal.Hal ini dikarenakan di pasar modal terdapat aturan main dan beberapa sifat yang berlaku khusus. Kekhususan itu mencakup, antara lain adanya batasan waktu dalam menawarkan efek agar dana yang dibutuhkan relatif cepat diperoleh emiten, adanya tempat, hari, dan jam tertentu

10

Ibid.,hlm.9

dalam perdagangan efek, dan adanya faktor-faktor intern perusahaan emiten yang dapat mempengaruhi kepercayaan masyarakat terhadap efek emiten tersebut.12

Dari uraian di atas dapat diketahui bahwa institusi-institusi di pasar modal telah berkembang sedemikian pesat, termasuk di dalamnya institusi ekonomi yang relatif baru dikenal di kalangan masyarakat Indonesia. Salah satu di antaranya adalah lembaga Reksa Dana yang diharapkan dapat meningkatkan perkembangan pasar modal Indonesia. Keberadaan lembaga ini dapat dilihat, antara lain dari segi perannya dalam rangka perkembangan pasar modal (domestik). Sebagai wadah berhimpunnya sekelompok investor, Reksa Dana, pada intinya menganut konsep pooled diversification, yang idenya mirip dengan konsep asuransi, dimana sumber dana perorangan dihimpun untuk suatu manfaat bersama. Dalam mekanisme pasar modal, lembaga ini berperan penting bagi peningkatan kegiatan investasi, yaitu, selain ia dapat diarahkan sebagai lembaga yang menghimpun sejumlah dana masyarakat untuk dikelola secara profesional oleh pihak ketiga (Manajer Investasi), juga dapat meningkatkan minat investor yang bermaksud meminimalkan resiko dalam berinvestasi.13

12

Ibid. 13

Ibid.

perdagangan di bursa efek masih sangat dipengaruhi oleh pemodal asing, maka kondisi ketahanan pasar modal kita juga berada di tangan mereka.14

Reksa Dana banyak dibicarakan akhir-akhir ini, karena diharapkan dapat membawa angin segar bagi perkembangan dunia pasar modal yang sangat diperlukan oleh perekonomian Indonesia.15 Mengenali kebutuhan investasi merupakan langkah awal dalam proses investasi. Reksa Dana muncul karena umumnya pemodal mengalami kesulitan untuk melakukan investasi sendiri pada surat-surat berharga.16 Reksa Dana merupakan salah satu alternatif Investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka.17

Pengertian Reksa Dana tersebut diatas, dapat disebutkan bahwa karakteristik instrumen Reksa Dana sebagai media investasi sangat berbeda dengan instrumen saham.

.

18

Produk Reksa Dana sebagai salah satu jenis produk investasi di sektor keuangan memiliki banyak kelebihan sehingga diharapkan Reksa Dana dapat menjadi produk unggulan di pasar modal yang dapat memobilisasi dana masyarakat secara luas, untuk pertumbuhan pasar modal dan sumber pembiayaan pembangunan nasional yang sangat potensil.19

14

Marzuki Usman.Op.cit., hlm.12

15

Frianto, dkk, Lembaga Keuangan (Jakarta : PT Rineka Cipta, 2005) hlm.147.

16

Eko Priyo Pratomo dan Ubaidillah Nugraha,Reksa Dana, Solusi Perencanaan Investasi Di Era Modern (Jakarta : PT Gramedia Pustaka Umum, 2001) hlm.34

Reksa Dana seperti halnya saham merupakan instrumen

18

Mangasa Simatupang.Op.cit., hlm.153-154 19

investasi yang sangat menarik bagi para investor dipasar modal.20

Reksa Dana, dalam memobilisasi dana masyarakat tersebut, tentu perlu menciptakan iklim yang kondusif dalam berinvestasi di Reksa Dana Pihak regulator diharapkan dapat menghilangkan atau meminimalisasi bentuk-bentuk kecurangan yang mungkin dilakukan oleh pihak-pihak yang tidak bertanggung jawab sejalan dengan hal tersebut pemerintah yang dalam hal ini Bapepam LK yang sekarang dikenal dengan Otoritas Jasa Keuangan sebagai pihak otoritas di pasar modal, mengeluarkan pedoman atau peraturan yang terkait dengan aktivitas Reksa Dana yang meliputi pengelolaan Reksa Dana oleh Manajer Investasi, keamanan aset Reksa Dana yang dipercayakan kepada bank Kustodian dan lain-lainnya.

Reksa Dana merupakan suatu bentuk pemberian jasa yang didirikan untuk membantu investor yang ingin berpartisipasi dalam pasar modal tanpa adanya keterlibatan secara langsung dalam prosedur, administrasi dan analisis dalam sebuah pasar modal.

21

Reksa Dana juga harus tunduk kepada peraturan-peraturan pasar modal dan peraturan perdagangan efek lainnya.22

Struktur dasar organisasi Mutual Fund atau Reksa Dana juga melibatkan beberapa pihak lain yang berhubungan secara langsung dengan kepentingan investor, seperti independent custodian, yaitu pihak ketiga yang independen atau trust company yang menjaga kepentingan seluruh aset Funsdari kemungkinan perilaku

20

Ibid., hlm. 513

21

Mangasa Simatupang.Loc.cit.,hlm.215 22

management company yang tidak jujur, transfer agent (biasanya juga sebuah bank atau trust company) yang menangani penjualan dan redemption, memelihara dokumen pemegang saham, menghitung Nilai Aktiva Bersih setiap hari, dan mengurus pendistribusian dividen dan capital gain.

Reksa Dana merupakan suatu alternatif baru bagi para investor dalam berinvestasi. Berdasarkan struktur lembaga, Reksa Dana dapat dibedakan menjadi Reksa Dana berbentuk perusahaan atau company type danReksa Dana berbentuk kontrak investasi kolektif atau contractual type.23Reksa Dana yang di Indonesia berbentuk Reksa Dana Perseroan dan Reksa Dana Kontrak Investasi Kolektif (KIK) yang diatur dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM) mulai pasal 18 sampai dengan pasal 29.24Reksa Dana adalah wadah untuk menghimpun dana dari masyarakat pemodal, yang selanjutnya dana tersebut di investasikan kembali oleh Manajer Investasi ke dalam saham dan surat hutang (portofolio efek) di bursa efek.25

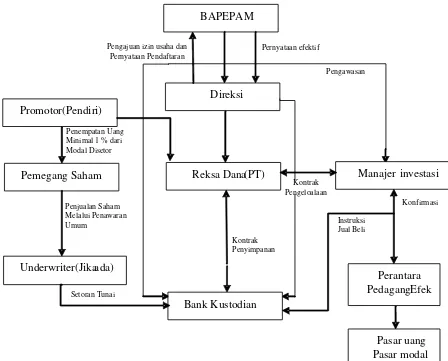

Reksa Dana Berbentuk Perseroan adalah emiten yang kegiatan usahanya menjual saham dan selanjutnya dana dari penjualan saham itu diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal dan pasar uang. Reksa Dana perseroan dapat bersifat tertutup (closed-end) atau bersifat terbuka (open-end). Pada Reksa Dana Perseroan, pihak-pihak yang terlibat didalamnya adalah direksi, manajer

23

Frianto Pandia, dkk. Op.cit.,hlm. 150

24

Indonesia, Undang-undang Pasar Modal, UU NO.8 Tahun 1995,L.N.N0.64 Tahun 1995,T.L.N.3608.

25

investasi, dan bank kustodian. Didalam Reksa Dana perseroan yang bersifat tertutup pengelola perusahaan Reksa Dana seperti halnya perusahaan lainnya melakukan emisi saham dan dana hasil emisi tersebut kemudian digunakan untuk membeli saham, obligasi, ataupun sekuritas lainnya. Investor yang membeli saham perusahaan Reksa Dana dapat memperjualbelikan saham tersebut di pasar sekunder dengan harga sesuai dengan permintaan dan penawaran saat transaksi. Dengan demikian dapat terjadi harga saham Reksa Dana tertutup tidak sama dengan nilai aktiva bersih ataunet asset value. Sementara itu Reksa Dana terbuka perusahaan Reksa Dana dapat membeli kembali saham yang telah dijual atau pemilik saham dapat menjual kembali ke perusahaan Reksa Dana yang mengeluarkan dengan harga beli sesuai dengan nilai aktiva bersihnya.26

Aset yang dikelola Reksa Dana secara yuridis bukan merupakan kekayaan dari manajer investasi maupun bank kustodian. Oleh sebab itu, kekayaan Reksa Dana wajib dipisahkan dari kekayaan manajer investasi maupun bank Kustodian ataupun dari kekayaan nasabah lain dari bank kustodian. Apabila manajer investasi atau bank kustodian mengalami pailit, kekayaan Reksa Dana tidak dapat disita untuk memenuhi kewajiban manajer investasi atau bank kustodian. Untuk menghindari terjadinya benturan kepentingan dalam pengelolaan Reksa Dana, kewenangan manajer investasi dan bank kustodian wajib dimuat secara rinci dalam kontrak dan memenuhi ketentuan-ketentuan peraturan Reksa DanaReksa Dana sebagai salah satu cara berinvestasi lebih ditujukan kepada para investor dengan kemampuan dana yang

26

terbatas. Oleh karena itu perlu diberikan perlindungan secara maksimal oleh undang-undang.

Sebagaimana telah dikemukakan diatas bahwa kegiatan Reksa Dana melibatkan cukup banyak pihak-pihak antara lain Manajer Investasi, sebagai pengelola dana, bank kustodian untuk pengamanan dan administrasi Reksa Dana, agen penjual Reksa Dana (Aperd) dan wakil agen penjual efek Reksa Dana yang membantu para Manajer Investasi memasarkan Reksa Dana serta pihak –pihak lainnya yang ikut serta dalam Reksa Dana Pihak-pihak tersebut walaupun telah mendapat izin dari regulator pasar modal dan telah menunjukkan kemampuan kinerjanya, namun fakta-fakta menunjukkan bahwa seluruh pihak tersebut dapat saja melakukan kesalahan atau kecurangan yang menyebabkan kerugian bagi para investor Reksa Dana Dengan kata lain bisa saja terjadi manajer investasi yang pada awalnya memiliki kinerja yang sangat baik, tetapi sejalan dengan berjalannya waktu, manajer investasi tersebut melakukan kesalahan, kecurangan atau manipulasi yang menyebabkan kerugian reksa dana.27

Berdasarkan latar belakang tersebut, maka perlu diadakan peninjauan secara yuridis “Hubungan Hukum Para Pihak Dalam Reksa Dana Perseroan terkait Oleh karena itu para investor Reksa Dana juga wajib hati-hati dan selektif menentukan pilihan investasi dari Reksa Dana yang beredar, mengingat bahwa para pihak yang terkait dengan penerbitan, pemasaran dan pengelolaan portofolio suatu Reksa Dana dapat menimbulkan risiko berupa kerugian bagi para investor Reksa Dana

27

Transaksi Reksa DanaSaham “Diharapkan, dengan adanya penulisan ini, para pihak dapat mengetahui apa yang menjadi hak dan kewajiban nya sehingga dapat menghindari terjadinya benturan kepentingan dalam pengelolaan Reksa Dana dan dapat memberikan perlindungan terhadap investor yang telah menginvestasikan modalnya ke dalam reksa dana perseroan. Sehingga dapat diperkirakan bahwa semakin berkembangnya produk Reksa Dana ke depan maka akan semakin memberikan manfaat bagi peningkatan proffesionalisasi pelaku pasar modal.28

B. Rumusan Masalah

Berdasarkan latar belakang tersebut maka penulis merumuskan masalah sebagai berikut :

1. Bagaimanakah landasan hukum mengenai Reksa Dana Perseroan?

2. Bagaimana mekanisme pasar dalam kegiatan Reksa Dana Perseroan terkait transaksi Reksa Dana saham yang mengaitkan para pihak?

3. Apakah yang menjadi hak dan kewajiban para pihak dalam Reksa Dana Perseroan terkait transaksi Reksa Dana saham?

C. Tujuan dan Manfaat Penulisan

1. Tujuan Penulisan

Adapun tujuan utama dalam Penulisan Skripsi ini adalah untuk memenuhi syarat guna mendapatkan gelar Sarjana Hukum pada Fakultas Hukum Universitas Sumatera Utara dan sebagai tambahan pengetahuan. Namun berdasarkan

28

permasalahan yang dikemukakan di atas, maka tujuan yang akan dicapai dalam penulisan ini adalah :

a. Untuk mengetahui dan menganalisis lebih lanjut mengenai landasan hukum terkait Reksa Dana perseroan di Indonesia

b. Untuk mengetahui dan menganalisis lebih lanjut mengenai Mekanisme pasar dalam Reksa Dana Perseroan yang mengaitkan para pihak.

c. Untuk mengetahui dan menganalisis lebih lanjut mengenai hak dan kewajiban para pihak dalam Reksa Dana

2. Manfaat Penulisan

Adapun manfaat penulisan ini adalah :

a. Secara Teoritis, penulisan skripsi ini dapat dijadikan sebagai bahan kajian guna mengembangkan khasanah ilmu pengetahuan di bidang Pasar Modal khususnya mengenaiReksa Dana Perseroan dalam hal hubungan hukum para pihak dalam melakukan transaksi Reksa Dana Saham sehingga dapat diketahui apa yang menjadi hak dan kewajiban para pihak dalam Reksa Dana Perseroan.

D. Keaslian Penulisan

Bahwa skripsiini yang berjudul“Hubungan Hukum Para Pihak Dalam

Reksa Dana Perseroan Terkait Transaksi Reksa Dana Saham” yang diangkat

dalam skripsi ini belum pernah ditulis di Fakultas Hukum Universitas Sumatera Utara. Hal ini diperkuat dengan surat keterangan tertanggal 07 Oktober 2013 dari perpustakaan yang menyatakan bahwa judul skripsi yang telah ada di perpustakaan Universitas Cabang Fakultas Hukum Universitas Sumatera Utara/ Pusat Dokumentasi dan Informasi Fakultas Hukum Universitas Sumatera Utara adalah Perlindungan Hukum terhadap Investor Reksa Dana Perbankan yang disusun oleh M.Ikhsan D.Siregar/0550200205 dan Perlindungan Hukum terhadap Investor dalam Reksa Dana Berbentuk Perseroan yang disusun oleh Gading Satria Nainggolan/070200224 sehingga Sangat jelas bahwa judul skripsi yang saya tulis berbeda dengan judul-judul sebelumnya dan judul-judul skripsi “ Hubungan Hukum Para Pihak Dalam Reksa Dana Perseroan Terkait Transaksi Reksa Dana Saham “ ini telah diperiksa oleh perpustakaan. Perbedaan pembahasan terletak pada hak dan kewajiban para pihak dalam Reksa Dana perseroan terkait transaksi Reksa Dana saham.

Apabila dikemudian hari, ternyata terdapat judul yang sama atau telah ditulis oleh orang lain dalam bentuk skripsi sebelum skripsi ini dibuat, maka hal tersebut dapat diminta pertanggungjawaban dikemudian hari.

E. Tinjauan Kepustakaan

Dalam sistem hukum Indonesia, terminologyReksa Dana dijumpai di dalam perundang-undangan dibidang pasar modal. Suatu bentuk pengaturan tentang kegiatan pembiayaan perusahaan melalui penerbitan efek atau surat berharga, seperti saham dan obligasi. Pasal 1 angka 27 Undang-undang Nomor 8 tahun 1995 tentang Pasar Modal mendefenisikan Reksa Dana sebagai” suatu wadah untuk menghimpun sejumlah dana masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi.29 Kebijakan investasi adalah strategi yag diterapkan oleh Manajer Investasi untuk mencapai tujuan investasi sesuai dengan yang dicantumkan dalam prospectus. Kebijakan investasi menjelaskan mengenai aset alokasi serta garis besar kompisisi atau jenis-jenis instrument yang akan dipilih. Tujuan dan kebijakan investasi merupakan hal yang sangat perlu untuk diketahui oleh pemodal sebelum berinvestasi di Reksa Dana30

29

Pasal 1 angka 27 UU NO 8 Tahun 1995 tentang Pasar Modal. 30

Eko Priyo Pratomo dan Ubaidillah Nugraha.Op.cit.hlm.264.

Reksa Dana berbentuk Perseroan adalah emiten yang kegiatan usahanya menjual saham dan selanjutnya dana dari penjualan saham itu diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal dan pasar uang.

Reksa Dana Saham merupakan jenis Reksa Dana yang paling sesuai untuk para investor mengejar pertumbuhan nilai dana investasinya secara optimal pada periode jangka waktu. Reksa Dana ini memiliki portofolio saham biasa. Artinya, Reksa Dana ini khusus menggunakan dana yang dihimpunnya untuk dibelanjakan saham biasa. Jadi, setelah Manajer Investasi menerbitkan surat berharga, kemudian berhasil dijual kepada investor, maka manajer investasi itu akan menggunakan hasil penjualan sertifikat Reksa Dana itu untuk membeli saham biasa.

Pasal 21 UUPM menyebutkan bahwa:31

Kontrak ini merupakan dasar bagi Manajer Investasi untuk mengalokasikan dana yang dikelolanya pada sektor-sektor investasi, baik di pasar modal maupun di pasar uang. Dalam mengalokasikan dana tersebut, Manajer Investasi diawasi oleh direksi Reksa Dana Dengan demikian pada Reksa Dana, direksi Reksa Dana berfungsi sebagai komisaris yang mengawasi Manajer Investasi dalam mengelola dana dan kekayaan Reksa Dana Semua kekayaan Reksa Dana harus disimpan pada Bank Kustodian.

“Pengelolaan Reksa Dana, baik yang berbentuk perseroan maupun yang berbentuk kontrak investasi kolektif, dilakukan oleh Manajer Investasi berdasarkan kontrak.

31

Bank Kustodian merupakan pihak yang memberikan jasa penitipan efek dan harta yang berkaitan dengan efek serta jasa lain, termasuk dividen, bunga, dan hak-hak lain, menyelesaikan transaksi efek dan mewakili pemegang rekening yang menjadi nasabahnya.

Manajer Investasi merupakan pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kkolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pension dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan. Manajer investasi dapat beroperasi setelah mendapatkan izin dari Bapepam. Dalam hal Reksa Dana, manajer Investasi bertanggung jawab mengelola portofolio investasi untuk sekelompok nasabah yang membeli unit penyertaan dengan berpedoman pada kebijakan investasi sesuai penjelasan dalam prospectus.32

F. Metode Penulisan

Didalam suatu penulisan skripsi, posisi metodelogi sangatlah penting sebagai suatu pedoman. Pedoman ini nantinya akan menjelaskan mengenai apa yang seharusnya atau yang tidak seharusnya dilakukan dalam penulisan.

1. Jenis Penelitian

Penyusunan skripsi ini, ditulis dengan menggunakan Metode Penelitian Yuridis Normatif. Metode Yuridis Normatif bersifat kepustakaan yakni bahan-bahan yang diperoleh berdasarkan pada bahan hukum primer,

32

sekunder, tersier yaitu inventarisasi peraturan-peraturan yang berkaitan dengan Pasar Modal sebagai lembaga dalam melakukan kegiatan transaksi jual beli saham serta yang berkaitan dengan Reksa Dana

2. Jenis Data

Bahan atau Jenis data yang digunakan dalam penelitian ini adalah Data Sekunder yang terdiri dari sumber hukum primer berupa peraturan perundang-undangan yaitu Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal serta peraturan perundang-undangan lain yang berkaitan.Selain itu bahan hukum sekunder seperti literatur yang diperoleh dari perpustakaan seperti bahan bacaan, buku-buku, jurnal-jurnal dan artikel-artikel yang berhubungan dengan masalah Reksa Dana terkhusus Reksa Dana Perseroan.Serta kamus-kamus hukum dan ensiklopedia yang dipergunakan sebagai bahan hukum tersier yang mendukung data primer maupun sekunder.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan di dalam penelitian ini adalah dengan cara penelitian kepustakaan (library research) yaitu penelitian yang dilakukan dengan cara mengumpulkan literatur dengan sumber data berupa bahan hukum primer dan ataupun bahan hukum sekunder yang ada hubungannya dengan permasalahan yang dibahas oleh penulis.

4. Teknik Analisis Data

memusatkan kepada prinsip-prinsip umum yang mendasari perwujudan satuan-satuan gejala yang ada dalam kehidupan manusia, atau pola-pola yang dianalisis gejala-gejala sosial budaya dengan menggunakan kaidah-kaidah hukum positif yang bersangkutan untuk memperoleh gambaran mengenai pola-pola yang berlaku. Oleh karenanya analisis yang dilakukan seputar permasalahan Reksa Dana Perseroan.

G. Sistematika Penulisan

Dalam menguraikan permasalahan dan pembahasan penulisan yang berjudul “Hubungan Hukum Para Pihak Dalam Reksa Dana Perseroan Terkait

Transaksi Reksa Dana Saham“penulis membagi penelitian ini dalam 4 bab yaitu :

BAB I PENDAHULUAN

Pada bab ini akan menjelaskan tentang latar belakang pemilihan judul, dan permasalahan serta ruang lingkup dan pokok permasalahan yang dibahas dalam tulisan ini. Penjelasan itu juga meliputi tujuan penulisan, kerangka konsepsional serta metode penulisan yang di pergunakan. BAB II LANDASAN HUKUM MENGENAI REKSA DANA PERSEROAN

Dana perseroan akan selalu bersinggungan dengan bidang pasar modal seperti Undang-undang No 8 tahun 1995 tentang pasar modal, Peraturan Pemerintah No 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal dan lain-lain.

BAB III MEKANISME PASAR DALAM REKSA DANA PERSEROAN

TERKAIT TRANSAKSI REKSA DANA SAHAM YANG

MENGAITKAN PARA PIHAK

Pada bab ini akan dibahas mengenai mekanisme pasar dalam kegiatan transaksi Reksa Dana saham yang ada dalam Reksa Dana berbentuk perseroan yang mengaitkan para pihak seperti pihak-pihak yang terlibat dalam mekanisme pasar terkait transaksi Reksa Dana saham yaitu Direksi, Manajer Investasi, dan Bank Kustodian serta Investor sebagai pihak terpenting yang berperan dalam kegiatan pasar modal serta ruang lingkup Reksa Dana secara umum dan bagaimana mekanisme kegiatan para pihak.

BAB IV HAK DAN KEWAJIBAN PARA PIHAK DALAM REKSA DANA PERSEROAN

dan kewajiban investor. Untuk menghindari terjadinya benturan kepentingan dalam pengelolaan Reksa Dana, kewenangan manajer investasi dan bank kustodian wajib dimuat secara rinci dalam kontrak dan memenuhi ketentuan-ketentuan peraturan Reksa Dana Pada bab ini juga akan dibahas bagaimana pertanggungjawaban para pihak ketika Reksa Dana perseroan mengalami kepailitan dan pembubaran Reksa Dana. BAB V KESIMPULAN DAN SARAN

LANDASAN HUKUM MENGENAI REKSA DANA PERSEROAN

A. Ketentuan Undang-Undang Pasar Modal Nomor 8 Tahun 1995 Tentang

Pasar Modal

Berdasarkan Pasal 18 ayat 1 Undang-Undang Pasar Modal Nomor 8 tahun 1995, menyebutkan bahwa bentuk hukum Reksa Dana terbagi menjadi dua yaitu: 1. Reksa Dana Berbentuk Perseroan

Reksa Dana berbentuk Perseroan (PT. Reksa Dana) adalah Emiten yang kegiatan usahanya menghimpun dana dengan menjual saham, dan selanjutnya dana dari penjualan saham tersebut diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal dan pasar uang.33Reksa Dana Perseroan adalah suatu perusahaan (perseroan terbatas), yang dari sisi bentuk hukum tidak berbeda dengan perusahaan lainnya. Perbedaan terletak pada jenis usaha.Jika PT. Telekomunikasi Indonesia, misalnya bergerak dalam bidang telekomunikasi, maka PT.Reksa Dana bergerak dalam pengelolaan portofolio investasi.34

33

C.S.T. Kansil dan Christine S.T.Kansil, Pokok-pokok Hukum Pasar Modal, (Jakarta : Pustaka Sinar Harapan, 1997) hlm.85

34

Eko Priyo Pratomo dan Ubaidillah Nugraha.Op.cit, Hlm.45

2. Kontrak Investasi Kolektif

Reksa Dana berbentuk Kontrak Investasi Kolektif (KIK) adalah kontrak antara manajer investasi dengan Bank Kustodian yang mengikat pemegang unit penyertaan dimana Manajer Investasi diberikan wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan penitipan kolektif.35

a. Reksa Dana Bersifat Terbuka

Dalam Pasal 18 ayat (4) dijelaskan bahwa Reksa Dana sebagaimana dimaksud dalam ayat (1) huruf b yang dalam hal ini adalah Reksa Dana berbentuk Kontrak Investasi Kolektif hanya dapat dikelola oleh Manajer Investasi berdasarkan kontrak.

Berdasarkan Pasal 18 ayat 2 (dua) Undang-Undang Pasar Modal Nomor 8 tahun 1995, menyebutkan bahwa Reksa Dana sebagaimana dimaksud dalam ayat (1) huruf a dapat bersifat terbuka dan tertutup.

Reksa Dana terbuka (Open-End Funds) adalah Reksa Dana yang menerbitkan saham Reksa Dana dalam jumlah yang tidak terbatas.Reksa Dana ini dapat menerbitkan saham baru kepada siapa saja yang ingin menanamkan modalnya dan oleh karena itu jumlah sahamnya senantiasa dapat berubah. Saham Reksa Dana terbuka dapat setiap waktu dijual kembali oleh investor kepada perusahaan Reksa Dana Perusahaan Reksa Dana ataupun Manajer Investasi sebagai pengelola Reksa Dana, baik yang berbentuk perseroan maupun yang berbentuk kontrak investasi

35

kolektif, wajib membeli kembali saham atau unit penyertaan yang diterbitkannya bila pemegangnya melakukan penjualan kembali.

b. Reksa Dana Bersifat Tertutup

Didalam Reksa Dana bersifat tertutup pengelola perusahaan Reksa Dana seperti halnya perusahaan lainnya. Melakukan emisi saham dan dana hasil emisi tersebut kemudian digunakan untuk membeli saham, obligasi, ataupun sekuritas lainnya. Sertifikat (dalam bentuk saham) yang diterbitkan oleh Reksa Dana tertutup, umumnya tidak memiliki batas waktu tertentu dan tidak dapat dijual kembali kepada emiten.36Investor yang membeli saham perusahaan Reksa Dana dapat memperjualbelikan saham tersebut di pasar sekunder dengan harga sesuai dengan permintaan dan penawaran saat transaksi. Dengan demikian dapat terjadi harga saham Reksa Dana tertutup tidak sama dengan nilai aktiva bersih atau Net Asset Value.37

36

Sri Handaru Yuliati,dkk, Manajemen Portofolio dan Analisis Investasi, (Yogyakarta : Andi Yogyakarta, 1996) hlm.222.

37

Frianto Pandia, dkk, Op.cit., Hlm.150

tertutup ini relatif lebih stabil, tetapi lebih berisiko tinggi dibanding dengan Reksa Dana terbuka karena harga saham Reksa Dana tertutup lebih luas fluktuasi (turun-naik) karena harga sahamnya tidak selalu berhubungan dengan nilai aktiva bersihnya. Pada kasus-kasus tertentu harga sahamnya bisa jatuh di bawah nilai aktiva bersih.Undang-undang Pasar Modal memberikan pengertian tentang Reksa Dana tertutup ini sebagai suatu Reksa Dana yang tidak dapat membeli kembali saham-saham yang telah dijualnya kepada para pemodal.38

a. Izin usaha.

Mengenai persyaratan dan tata cara perizinan Reksa Dana sebagaimana dimaksud dalam Pasal 18 ayat (5) diatur lebih lanjut dengan Peraturan Pemerintah. Yang dimaksud dengan “persyaratan dan tata cara perizinan” dalam ayat ini adalah ketentuan mengenai antara lain:

b. Ketentuan yang wajib diatur dalam anggaran dasar. c. Kepengurusan.

d. Permodalan.

Berdasarkan Pasal 19 ayat (1) Undang-Undang Pasar Modal, Pemegang Saham Reksa Dana terbuka dapat menjual kembali sahamnya kepada Reksa Dana. Ayat ini menjelaskan bahwa Reksa Dana terbuka memberi kemungkinan bagi investor utnuk membeli saham atau unit penyertaan dari Reksa Dana dan dapat menjual kembali kepada Reksa Dana tanpa dibatasi berapa banyak jumlah saham atau unit penyertaan yang diterbitkan.Saham atau unit penyertaan Reksa Dana terbuka

38

tidak dicatatkan pada bursa efek, karena investor dapat menjual langsung kepada Reksa Dana yang bersangkutan. Jadi, dalam Reksa Dana bersifat terbuka ini tidak terjadi jual beli saham atau unit penyertaan di antara para investor tetapi langsung ke Reksa Dana yang bersangkutan. Dalam hal pemegang saham melakukan penjualan kembali Reksa Dana terbuka wajib membeli saham-saham tersebut, kecuali apabila:

a. Bursa Efek di mana sebagian besar portofolio efek Reksa Dana diperdagangkan ditutup. Yang dimaksud dengan “sebagian besar” dalam hal ini adalah sejumlah nilai tertentu yang dapat mempengaruhi secara materiil perhitungan nilai portofolio dan nilai aktiva bersih per saham Reksa Dana Perhitungan nilai portofolio dari aktiva bersih per saham berdasarkan harga efek-efek di bursa efek di mana portofolio Reksa Dana diperdagangkan. Apabila bursa efek tersebut ditutup, tidak ada harga bagi efek yang menjadi dasar perhitungan nilai portofolio dan nilai aktiva bersih per saham dari Reksa Dana.

b. Perdagangan Efek atas sebagian besar portofolio efek Reksa Dana di Bursa Efek dihentikan. Apabila suatu efek yang menjadi bagian portofolio Reksa Dana dihentikan perdagangannya di bursa efek, maka tidak ada harga bagi efek tersebut.

c. Keadaan darurat.

huru hara, turunnya sebagian besar atau keseluruhan harga efek yang tercatat di bursa efek sedemikian besar dan materiil sifatnya yang terjadi secara mendadak (crash), atau kegagalan sistem perdagangan atau penyelesaian transaksi.

d. Terdapat hal-hal lain yang ditetapkan dalam kontrak pengelolaan investasi setelah mendapat persetujuan Otoritas Jasa Keuangan.39

Ketentuan ini dimaksudkan untuk mengantisipasi perkembangan pasar modal yang memungkinkan adanya situasi di luar huruf a, huruf b, dan huruf c yang lazimnya diatur berdasarkan kontrak para pihak berdasarkan prinsip kebebasan berkontrak sebagaimana diatur dalam pasal 1338 Kitab Undang-Undang Hukum Perdata. Oleh karena itu, bila ada hal-hal lain di luar huruf a, huruf b, dan huruf c tersebut, perlu persetujuan terlebih dahulu dari Otoritas Jasa Keuangan sebelum kontrak berlaku dan mengikat para pihak.

Pengelolaan Reksa Dana baik yang berbentuk Perseroan maupun yang berbentuk kontrak investasi kolektif, dilakukan oleh Manajer Investasi berdasarkan kontrak.40 Kontrak pengelolaan Reksa Dana berbentuk perseroan dibuat oleh Direksi dengan Manajer Investasi.41Yang dimaksud dengan “kontrak pengelolaan” dalam ayat ini, antara lain memuat:42

39

Ibid., hlm.20

40

Pasal 21 ayat (1) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 41

Pasal 21 ayat (2) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 42

1. Rencana diversifikasi portofolio di pasar uang dan di pasar modal. 2. Rencana diversifikasi efek dalam obligasi dan saham.

3. Rencana diversifikasi investasi dalam bidang industri. 4. Larangan investasi dalam bidang-bidang tertentu.

Ketentuan sebagaimana dimaksud diatas diatur lebih lanjut oleh Otoritas Jasa Keuangan. Yang dalam hal ini mengenai pedoman penyusunan kontrak pengelolaan investasi dan tata cara penyampaian rancangan kontrak pengelolaan investasi.

Manajer Investasi Reksa Dana terbuka berbentuk perseroan dan kontrak investasi kolektif wajib menghitung nilai pasar wajar dari efek dalam portofolio setiap hari bursa berdasarkan ketentuan yang ditetapkan oleh Bapepam yang saat ini dikenal dengan Otoritas Jasa Keuangan.43Dalam hal ini nilai pasar wajar suatu efek adalah harga pasar atau kurs efek itu sendiri apabila efek tersebut secara aktif diperdagangkan di bursa efek. Namun, nilai pasar wajar dapat berbeda dengan harga pasar apabila transaksi atas efek tersebut tidak aktif atau tidak ditransaksikan dalam kurun waktu tertentu. Dalam hal demikian, kriteria penentuan nilai pasar wajar diperhitungkan sesuai dengan ketentuan yang ditetapkan oleh Bapepam yang saat ini dekenal dengan Otoritas Jasa Keuangan.44

43

Pasal 22 Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 44

Penjelasan Pasal 22 Undang-Undang No 8 Tahun 1995 tentang Pasar Modal

“Nilai saham Reksa Dana terbuka berbentuk perseroan dan nilai unit penyertaan kontrak investasi kolektif ditentukan berdasarkan nilai aktiva bersih.”

Yang dimaksud dengan “nilai aktiva bersih” dalam pasar ini adalah nilai pasar yang wajar dari suatu efek dan kekayaan lain dari Reksa Dana dikurangi seluruh kewajibannya.

Berdasarkan Pasal 24 Undang-Undang Pasar Modal, ada beberapa ketentuan yang dilarang dalam Reksa Dana yaitu Reksa Dana dilarang menerima dan atau memberikan pinjaman secara langsung.45Larangan dalam ketentuan ini tidak termasuk dalam hal Reksa Dana membeli obligasi, efek lain yang bersifat utang, dan atau menyimpan dana di bank.46 Selanjutnya, Reksa Dana dilarang membeli saham atau unit penyertaan Reksa Dana lainnya.47 Pembatasan investasi Reksa Dana diatur lebih lanjut oleh Bapepam yang sekarang dikenal dengan Otoritas Jasa Keuangan. Hal-hal yang berkaitan dengan pembatasan investasi, antara lain mengenai:48

a. Jumlah investasi dalam satu jenis Efek. b. Batas dalam inve stasi pada efek di luar negeri.

c. Jenis-jenis instrumen yang dilarang dibeli oleh Reksa Dana

Kekayaan Reksa Dana diatur dalam Pasal 25 Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal. Semua kekayaan Reksa Dana wajib disimpan pada Bank

45

Pasal 24 ayat (1) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 46

Penjelasan Pasal 24 ayat (1) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 47

Pasal 24 ayat (2) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 48

Kustodian. Kekayaan Reksa Dana terdiri dari uang kas dan Efek, antara lain sertifikat deposito, surat berharga komersial, saham, obligasi dan tanda bukti utang. Kewajiban penyimpanan kekayaan Reksa Dana pada bank kustodian dimaksudkan untuk mengamankan kekayaan Reksa Dana Oleh karena itu, perlu adanya pemisahan fungsi penyimpanan yang dilakukan oleh bank Kustodian dan fungsi pengelolaan yang dilakukan oleh manajer Investasi.

Bank Kustodian dilarang terafiliasi dengan Manajer Investasi yang mengelola Reksa Dana.49 Hal ini ditentukan untuk menghindari terjadinya benturan kepentingan dalam pengelolaan dana Reksa Dana, kewenangan Manajer Investasi dan Bank Kustodian perlu dibatasi. Manajer Investasi hanya bertindak sebagai pengelola, sedangkan bank kustodian menyimpan dan mengadministrasikan kekayaan Reksa Dana Untuk menjamin hal tersebut manajer investasi dilarang terafiliasi dengan bank Kustodian.50

Kontrak penyimpanan kekayaan Reksa Dana perseroan yang diatur dalam Pasal 26 ayat (1) dibuat oleh Direksi Reksa Dana dengan Bank Kustodian. Direksi Reksa Dana bertindak mengawasi pelaksanaan pengelolaan Reksa Dana termasuk Dalam Pasal 25 ayat (3) Undang-Undang Pasar Modal ditentukan bahwa Reksa Dana wajib menghitung nilai aktiva bersih dan mengumumkannya. Nilai aktiva bersih Reksa Dana terbuka dihitung dan diumumkan setiap hari bursa.Nilai aktiva bersih Reksa Dana tertutup dihitung dan diumumkan sekurang-kurangnya sekali dalam seminggu.

49

Pasal 25 ayat (2) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 50

penyimpanan kekayaan Reksa Dana Oleh karena itu, Direksi wajib membuat kontrak penyimpanan kekayaan Reksa Dana dengan bank Kustodian. Ketentuan tersebut diatur lebih lanjut oleh Bapepam yang saat ini dikenal dengan Otoritas Jasa Keuangan. Yang mana antara lain mengenai Pedoman penyusunan kontrak penyimpanan dan tata cara penyampaian rancangan kontrak penyimpanan kekayaan investasi kolektif.51

Pasal 28 ayat (1) Undang-undang Pasar Modal Indonesia menjelaskan bahwa saham Reksa Dana terbuka berbentuk perseroan diterbitkan tanpa nilai nominal. Nilai Kewajiban Manajer Investasi diatur dalam Pasal 27 Undang-Undang Pasar Modal. Dimana, dalam ayat (1) dijelaskan bahwa Manajer Investasi wajib dengan itikad baik dan penuh tanggung jawab menjalankan tugas sebaik mungkin semata-mata untuk kepentingan Reksa Dana. Mengingat semua dana yang dikelola oleh Manajer Investasi adalah dana masyarakat, perlu adanya pengamanan maksimal dengan mewajibabkan manajer investasi untuk melaksanakan tugasnya dengan sebaik mungkin untuk kepentingan Reksa Dana. Ayat (2) menjelaskan bahwa Dalam hal manajer investasi tidak melaksanakan kewajibannya sebagaimana dimaksud dalam ayat (1), Manajer Investasi tersebut bertanggung jawab atas segala kerugian yang timbul karena tindakannya. Manajer Investasi berdasarkan ayat ini dibebani tanggung jawab atas kerugian Reksa Dana yang timbul karena pengelolaan yang tidak dilakukan dengan itikad baik dan tidak dengan penuh tanggung jawab untuk kepentingan Reksa Dana.

51

saham Reksa Dana adalah cerminan dari nilai bersih portofolionya. Setiap ada perubahan nilai portofolio, maka nilai aktiva bersih per saham berubah pula. Pemodal membeli atau menjual saham Reksa Dana sesuai dengan nilai aktiva bersih per saham. Baik pada pertama kali didirikan maupun setelah beroperasi harga saham Reksa Dana selalu sama dengan nilai aktiva bersih per saham, hanya saja nilai aktiva bersih per saham itu selalu berubah-ubah sesuai dengan perkembangan nilai portofolionya. Oleh karena itu, saham Reksa Dana diterbitkan tanpa nilai nominal.

Pada saat pendirian Reksa Dana berbentuk perseroan, paling sedikit 1% (satu per seratus) dari modal dasar Reksa Dana telah ditempatkan dan disetor.52Penyetoran modal pada waktu pendirian Reksa Dana berbentuk perseroan oleh pendiri, hanya dimaksudkan untuk merintis pendirian Reksa Dana dimaksud. Untuk itu, pendiri cukup diwajibkan untuk melakukan pemenuhan modal ditempatkan dan disetor pada waktu Reksa Dana tersebut didirikan sekurang-kurangnya 1% (satu per seratus) dari modal dasar Reksa Dana Pemenuhan modal selanjutnya sampai dengan modal dasar akan dilakukan melalui penawaran umum karena Reksa Dana adalah wadah untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek.53

Pelaksanaan pembelian kembali saham Reksa Dana berbentuk perseroan dan pengalihan lebih lanjut saham tersebut dapat dilakukan tanpa mendapat persetujuan

52

Pasal 28 ayat (2) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 53

Rapat Umum Pemegang Saham.54Persetujuan Rapat Umum Pemegang Saham tidak diperlukan karena pembelian kembali saham-sahamnya yang telah dikeluarkan oleh Reksa Dana dan pengalihan lebih lanjut saham tersebut dapat terjadi setiap saat dalam hal pemegang saham Reksa Dana menjual kembali saham dimaksud.55

Reksa Dana berbentuk perseroan tidak diwajibkan untuk membentuk dana cadangan.

Dana yang digunakan untuk membeli kembali saham Reksa Dana berbentuk perseroan berasal dari kekayaan Reksa Dana. Dana yang dimaksud adalah kas dan hasil penjualan portofolio.

56

Dalam hal Reksa Dana membentuk dana cadangan, besarnya dana cadangan sesuai dengan ketentuan yang ditetapkan oleh Otoritas Jasa Keuangan.57Pada dasarnya semua keuntungan yang diperoleh Reksa Danaakandibagikan sebagai dividen kepada pemegang saham Reksa DanaReksa Dana tidak mempunyai pinjaman dari pihak ketiga. Oleh karena itu, tidak diperlukan dana cadangan untuk melindungi dana pihak ketiga. Akan tetapi, untuk mempertahankan dan meningkatkan nilai investasinya, Reksa Dana dapat membentuk dana cadangan.58

54

Pasal 28 ayat (3) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 55

Penjelasan Pasal 28 ayat (3) Undang-Undang No 8 Tahun 1995 tentang Pasar Modal 56

Pasal 29 ayat (1) Undang-Undang No.8 Tahun 1995 tentang Pasar Modal 57

Pasal 29 ayat (2) Undang-Undang No.8 Tahun 1995 tentang Pasar Modal 58

C.S.T. Kansil dan Christine S.T.Kansil, Op.cit., hlm.98

B.Ketentuan Reksa Dana Perseroan dalam Peraturan Pemerintah Nomor 45

Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal

Dalam Pasal 23 Peraturan Pemerintah Nomor 45 Tahun 1995 ditegaskan bahwa Reksa Dana berbentuk Perseroan menjalankan usaha setelah memperoleh Izin usaha dari Otoritas Jasa Keuangan. Berdasarkan Pasal 24 Peraturan Pemerintah Nomor 45 Tahun 1995 menyatakan:

1) Permohonan untuk memperoleh izin usaha Reksa Dana sebagaimana dimaksud dalam pasal 23 diajukan kepada Otoritas Jasa Keuangan disertai dengan dokumen dan keterangan sebagai berikut:

a. Akta pendirian perseroan yang telah disahkan oleh Menteri Kehakiman. b. Nama dan alamat pendiri Reksa Dana

c. Nama dan alamat anggota direksi Reksa Dana

d. Nama dan alamat manajer investasi dan bank kustodian . e. Kontrak pengelolaan Reksa Dana

f. Kontrak mengenai jasa kustodian atas kekayaan Reksa Dana g. Penunjukan profesi penunjang pasar modal.

h. Dokumen dan keterangan pendukung lain yang berhubungan dengan permohonan izin usaha Reksa Dana yang ditetapkan lebih lanjut oleh Otoritas Jasa Keuangan.

Pasal 28 Peraturan Pemerintah Nomor 45 Tahun 1995 menyatakan:

“Dalam hal manajer investasi dan atau direktur Reksa Dana berbentuk Perseroan melakukan pelanggaran terhadap undang-undang nomor 8 tahun 1995 tentang pasar modal, peraturan pelaksanaannya, kontrak pengelolaan Reksa Dana dan atau anggaran dasar Reksa Dana, Otoritas Jasa Keuangan berwenang membekukan kegiatan usaha Reksa Dana, mengamankan kekayaan, dan menunjuk Manajer Investasi lain untuk mengelola kekayaan Reksa Dana, atau mencabut izin usaha Reksa Dana tersebut.”

C. Ketentuan Otoritas Jasa Keuangan Mengenai Reksa Dana Perseroan

1. Peraturan Nomor IV.A.1, yang ditetapkan melalui Keputusan Ketua Otoritas Jasa Keuangan Nomor KEP-17/PM/1996 Tentang Tata Cara Permohonan Izin Usaha Reksa Dana Berbentuk Perseroan.

Permohonan izin usaha sebagai Reksa Dana berbentuk Perseroan dilakukan dengan cara sebagai berikut:59

a. Mengisi formulir permohonan izin usaha yang bentuk dan isinya sesuai dengan formulir Nomor IV.A.1-1 lampiran 1 peraturan ini.

b. Menyertakan dokumen sebagai berikut:

1) Anggaran Dasar Reksa Dana yang telah mendapat pengesahan dan persetujuan Menteri Kehakiman.

2) Kontrak pengelolaan Reksa Dana

3) Kontrak antara Reksa Dana dengan Bank Kustodian 4) Penunjukan Konsultan Hukum

5) Penunjukan Akuntan

c. Menyertakan dokumen tentang anggota direksi Reksa Dana: 1) Riwayat hidup

2) Bukti kewarganegaraan 3) Kopi ijazah terakhir

d. Menyertakan dokumen tentang Manajer Investasi 1) Rencana pemasaran dan operasional

2) Struktur organisasi

59

3) Pengalaman sebagai Manajer Investasi

4) Kopi izin orang perseorangan pegawai penanggung jawab yang ditunjuk sebagai Wakil Manajer Investasi

5) Kopi izin sebagai Manajer Investasi

e. Menyertakan dokumen tentang Bank Kustodian

1) Rencana operasional berkenaan dengan Reksa Dana

2) Nama dan nomor telepon penanggung jawab Bank Kustodian f. Menyertakan neraca pembukuan

2. Peraturan Otoritas Jasa Keuangan No.IV.A.2 mengenai Pedoman Anggaran Dasar Reksa Dana berbentuk perseroan.

Mengatakan bahwa anggaran dasar Reksa Dana berbentuk Perseroan harus memuat hal-hal sebagai berikut:60

a. Nama dan tempat kedudukan perseroan b. Jenis saham yang diterbitkan

c. Jangka waktu pendirian

d. Maksud dan tujuan perseroan hanya sebagai Reksa Dana e. Modal disetor sekurang-kurangnya 1% dari modal dasar f. Tugas dan wewenang direksi

g. Kuorum, hak suara, dan keputusan

h. Direksi Reksa Dana wajib bertindak sebaik-baiknya untuk kepentingan pemegang saham Reksa Dana

i. Pembubaran dan likuidasi

j. Keputusan dapat diambil berdasarkan persetujuan sebagian besar direktur Reksa Dana

k. Dalam hal manajer investasi dan/atau direktur Reksa Dana berbentuk perseroan melakukan pelanggaran terhadap undang-undang nomor 8 tahun 1995 tentang pasar modal, peraturan pelaksanaannya, kontrak pengelolaan Reksa Dana dan/atau anggaran dasar Reksa Dana, Otoritas Jasa Keuangan berwenang membekukan kegiatan usaha Reksa Dana, mengamankan kekayaan, dan menunjuk manajer investasi lain untuk mengelola kekayaan Reksa Dana, atau mencabut izin usaha Reksa Dana dimaksud.

l. Anggota direksi Reksa Dana mempunyai kedudukan yang sederajat

m. Pengeluaran saham baru, pembelian kembali (pelunasan), dan pengalihan saham bagi Reksa Dana terbuka berbentuk perseroan dapat dilakukan tanpa persetujuan Rapat Umum Pemegang Saham

n. Reksa Dana tidak wajib membuat dana cadangan

o. Dalam hal Reksa Dana membentuk dana cadangan besarnya dana cadangan wajib mendapat persetujuan dari Otoritas Jasa Keuangan. 3. Peraturan Nomor IV.A.3, yang ditetapkan melalui Keputusan Ketua Otoritas

JasaKeuangan Nomor KEP-13/PM/2000 Tentang Pedoman Pengelolaan Reksa Dana Berbentuk Perseroan

1. Reksa Dana Berbentuk Perseroan yang telah memperoleh izin usaha wajib memenuhi ketentuan sebagai berikut:61

a. Menugaskan Manajer Investasi yang telah memperoleh izin usaha untuk mengelola investasi Reksa Dana dan melaksanakan kegiatan lainnya yang diperlukan serta menunjang fungsinya sebagai Manajer Investasi berdasarkaan suatu kontrak Pengelolaan Reksa Dana

b. Dalam hal Manajer Investasi menghentikan kegiatan atas pengelolaan suatu Reksa Dana, dan tidak ada rencana yang dibuat untuk pengalihan atas kontrak pengelolaan Reksa Dana atau pembuatan kontrak Reksa Dana baru, Reksa Dana tersebut wajib dibubarkan; c. Kontrak Pengelolaan Reksa Dana wajib terlebih dahulu memperoleh

persetujuan dari sebagian besar direktur Reksa Dana tersebut.

d. Semua pengalihan dari kontrak Pengelolaan Reksa Dana wajib didasarkan pada persetujuan sebagian besar direktur.

e. Jabatan direktur Reksa Dana tidak diberikan kepada:

1. Orang yang pernah dinyatakan pailit atau menjadi direktur atau komisaris yang dinyatakan bersalah menyebabkan suatu perusahaan dinyatakan pailit

2. Orang yang pernah melakukan perbuatan tercela dan/ atau dihukum karena terbukti melakukan tindak pidana di bidang pasar modal pada khususnya atau di bidang keuangan pada umumnya. f. Setiap rencana pemutusan kontrak pengelolaan Reksa Dana, wajib

terlebih dahulu memperoleh persetujuan sebagian besar direktur, dan pemutusan tersebut wajib diberitahukan kepada para pemegang saham

dan Bapepam sekurang-kurangnya 60 (enam puluh) hari atau dalam jangka waktu yang ditetapkan oleh Bapepam sebelum pemutusan kontrak dimaksud.

g. Manajer Investasi wajib menyampaikan kepada direksi semua laporan, catatan dan informasi material dan relevan lainnya, serta wajib memberikan informasi lain yang berhubungan dengan pengelolaan Reksa Dana yang diminta oleh direksi untuk menilai Kontrak Pengelolaan Reksa Dana.

2. Setiap perubahan kebijakan dasar yang dimuat dalam Kontrak Pengelolaan Reksa Dana atau penunjukan dan perubahan akuntan wajib terlebih dahulu memperoleh persetujuan sebagian besar direktur, dan perubahan tersebut wajib diberitahukan kepada Bapepam serta pemegang saham sekurang-kurangnya 60(enampuluh) hari sebelum berlakunya perubahan tersebut.Bapepam dapat menolak perubahan sebagaimana dimaksud angka 2 (dua)dalam waktu 45 (empat puluh lima) hari sejak pemberitahuan tersebut diterima.

3. Dalam hal Bapepam tidak keberatan atas perubahan tersebut dalam jangka waktu sebagaimana dimaksud dalam angka 3, perubahan termaksud dengan sendirinya berlakupada hari ke- 61 ( enam puluh satu ) sejak tanggal diterimanya pemberitahuan oleh Bapepam.

4. Direksi wajib mempertimbangkan dengan teliti, baik terhadap calon profesi dan lembaga penunjang yang terkait dan persyaratan kontrak yang diajukan sebelum menyetujui, memperpanjang, atau menyetujui pengalihan dari setiap kontrak untuk kepentingan Reksa Dana .

5. Direksi wajib melaksanakan pengawasan terus-menerus secara cermat dan teliti terhadap Reksa Dana, termasuk pengawasan terhadap kegiatan yang dilakukan oleh profesi dan lembaga penunjang terkait, dan direksi wajib meminta kepada profesi dan lembaga penunjang yang terkait semua dokumen, catatan, dan keterangan lain yang diperlukan untuk menilai kinerja profesi dan lembaga penunjang yang terkait tersebut.

6. Direksi dalam mempertimbangkan penunjukan Manajer Investasi wajib sekurang-kurangnya memerhatikan hal-hal sebagai berikut:

a. Kemampuan Manajer Investasi. b. Biaya Manajer Investasi

c. Jasa yang diberikan oleh Manajer Investasi selain jasa pengelolaan d. Setiap manfaat selain biaya pengelolaan yang dibayarkan

berdasarkan kontrak pengelolaan Reksa Dana, yang diperoleh Manajer Investasi atau pihak afiliasinya.

7. Semua kontrak serta perubahannya wajib dibuat secara notariil.

8. Reksa Dana yang telah memperoleh izin usaha dan yang telah dinyatakan efektif hanya dapat melakukan pembelian dan penjualan atas:

b. Instrument pasar uang yang mempunyai jatuh tempo kurang dari 1 (satu) tahun, meliputi Sertifikat Bank Indonesia, Surat Berharga Pasar Uang, Surat Pengakuan Utang, Sertifikat Deposito baik dalam rupiah maupun dalam mata uang asing, dan obligasi yang diterbtkan oleh Pemerintah Republik Indonesia.

c. Surat berharga komersial yang jatuh temponya di bawah 3 (tiga) tahun dan telah di peringkat oleh perusahaan pemeringkat efek.

9. Dalam hal pernyataan pendaftaran saham Reksa Dana tertutup telah dinyatakan efektif oleh Bapepam, maka saham Reksa Dana tersebut dapat dicatatkan di bursa efek.

10.Manajer Investasi wajib memelihara semua catatan penting yang berkaitan dengan laporan keuangan dan pengelolaan Reksa Dana sebagaimana ditetapkan oleh Bapepam.

11.Dalam hal Reksa Dana melakukan penawaran umum berikutnya, Reksa Dana wajib:

a. Mengumumkan secara harian Nilai Aktiva Bersih dari sahamnya selama masa penawaran umum.

b. Menawarkan sahamnya pada harga yang sama atau lebih besar dari nilai aktiva bersih per saham.

12.Reksa Dana wajib menghitung Nilai Aktiva Bersih per saham setiap hari bursa bagi Reksa Dana terbuka dan seminggu sekali bagi Reksa Dana tertutup. 13.Manajer Investasi Reksa Dana dilarang melakukan tindakan yang

menyebabkan Reksa Dana berbentuk perseroan:

a. Membeli efek yang diperdagangkan di bursa efekk luar negeri yang informasinya tidak dapat diakses melalui media massa atau fasilitas internet yang tersedia.

b. Membeli efek yang diperdagangkan di bursa efek luar negeri yang informasinya dapat diakses melalui media massa atau fasilitas internet yang tersedia lebih dari 15 % (lima belas perseratus) dari Nilai Aktiva Bersih.

c. Membeli efek bersifat Ekuitas yang diterbitkan oleh perusahaan yang telah mencatatkan efeknya pada bursa efek di Indonesia lebih dai 5% (lima perseratus) dari modal disetor perusahaan dimaksud.

d. Membeli efek yang diterbitkan oleh suatu perusahaan lebih dari 10% (sepuluh perseratus) dari Nilai Aktiva BersihReksa Dana pada setiap saat. Pembatasan ini termasuk pemilikan surat berharga yang dikeluarkan oleh bank-bank tetapi tidak termasuk sertifikat Bank Indonesia dan obligasi yang diterbitkan oleh Pemerintah Republik Indonesia.

f. Membeli efek beragun aset lebih dari 10 % (sepuluh perseratus) dari Nilai Aktiva Bersih Reksa Dana dengan ketentuan bahwa setiap jenis efek beragun aset tidak lebih dari 5 % (lima perseratus) dari nilai aktiva bersih Reksa Dana

g. Membeli efek yang tidak melalui penawaran umum dan/ atau tidak dicatatkan di bursa efek, kecuali efek pasar uang, obligasi yang diterbitkan oleh pemerintah Republik Indonesia.

h. Membeli efek yang diterbitkan oleh pihak yang terafiliasi baik dengan Manajer Investasi maupun Pemegang Unit Penyertaan lebih dari 20 %( dua puluh perseratus) dari nilai aktiva bersih, kecuali hubungan afiliasi yang terjadi karena penyertaan modal pemerintah. i. Terlibat dalam kegiatan selain dari investasi, investasi kembali, atau

perdagangan efek.

j. Terlibat dalam penjualan efek yang belum dimiliki(short sale). k. Terlibat dalam membeli efek secara margin

l. Melakukan emisi obligasi atau sekuritas kredit.

m. Terlibat dalam berbagai bentuk pinjaman, kecuali pinjaman jangka pendek yang berkaitan dengan penyelesaian transaksi dan pinjaman tersebut tidak lebih dari 10% (sepuluh perseratus) dari nilai portofolio Reksa Dana pada saat pembelian.

n. Membeli efek yang sedang ditawarkan dalam penawaran umum di mana Manajer Investasi bertindak sebagai Penjamin Emisi dari Efek dimaksud.

o. Terlibat dalam transaksi bersama atau kontrak bagi hasil dengan Manajer Investasi atau pihak afliasinya

p. Membayar dividen selain berasal dari laba.

q. Membeli efek beragun aset di mana Manajer Investasinya sama dengan Manajer Investasi Reksa Dana dan/ atau terafiliasi dengan Kreditor awal efek beragun aset tersebut

r. Membeli efek beraagun aset yang tidak tercatat pada bursa efek di Indonesia.

14.Setelah memberitahukan Bapepam, Manajer Investasi Reksa Dana terbuka dapat menginstruksikan kepada bank Kustodian dan agen penjual untuk melakukan penundaan pembelian kembali (pelunasan) apabila terjadi hal-hal sebagai berikut:

a. Bursa Efek dimana sebagian besar Portofolio Efek Reksa Dana diperdagangkan ditutup

b. Perdagangan Efek atas sebagian besar portofolio Efek Reksa Dana di Bursa dihentikan

c. Keadaan darurat

15. Manajer Investasi atau pihak terafiliasi dapat membeli atau menjual saham Reksa Dana tertutup yang dikelola oleh Manajer Investasi tersebut, apabila Nilai Aktiva bersih dihitung, dinilai, dan diumumkan setiap hari.

16. Penjualan atau membeli saham (pelunasan) Reksa Dana terbuka dapat dilakukanmelalui Bank Kustodian atau agen penjual yang ditunjuk oleh Manajer Investasi.

17. Manajer Investasi dilarang terafiliasi dengan bank Kustodian

18. Pembayaran atas saham Reksa Dana terbuka yang dijual kembali oleh pemodal dilakukan sesegera mungkin, tidak lebih dari 7 (tujuh ) hari kerja sejak diminta penjualan kembali oleh pemegang saham.

19. Nilai Aktiva Bersih awal untuk setiap saham dari Reksa Dana terbuka wajib ditetapkan sebesar Rp 1000,00 (seribu rupiah)

20. Laporan keuangan tahunan Reksa Dana wajib diperiksa oleh akuntan yang terdaftar di Bapepam serta wajib disampaikan kepada Bapepam oleh Manajer Investasi selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan terakhir.

21. Reksa Dana wajib menerbitkan pembaruan prospectus yang disertai laporan keuangan tahunan terakhir serta wajib disampaikan kepada Bapepam oleh manajer investasi selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan terakhir.

22. Dalam hal Reksa Dana dibubarkan, maka biaya konsultan hukum, akuntan, dan beban lain kepada pihak ketiga menjadi tanggung jawab dan wajib dibayar Manajer Investasi kepada pihak-pihak yang bersangkutan.

23. Pelanggaran terhadap peraturan ini dikenakan sanksi sesuai dengan peraturan perundang-undangan yang berlaku di bidang pasar modal.

24. Dengan berlakunya peraturan ini, maka peraturan nomor IV.A.3 Lampiran keputusan Ketua Bapepam Nomor Kep 19/PM/1996 tanggal 17 Januari 1996 tentang pedoman Pengelolaan Reksa Dana Berbentuk Perseroan, dinyatakan tidak berlaku lagi

4. Peraturan Nomor IV.A.4, yang ditetapkan melalui Keputusan Ketua Otoritas Jasa Keuangan Nomor KEP-14/PM/2002 Tentang Pedoman Kontrak Pengelolaan Reksa Dana Berbentuk Perseroan

Kontrak Pengelolan Reksa Dana berbentuk Perseroan sekurang-kurangnya memuat hal-hal sebagai berikut:62

a. Nama dan alamat Manajer Investasi.

b. Komposisi investasi dalam pasar uang dan pasar modal . c. Rencana diversifikasi Efek dalam obligasi dan saham.

d. Rencana diversifikasi investasi Efek berdasarkan jenis industry Emiten.

e. Kewajiban-kewajiban bagi manajer investasi.

f. Alokasi dan perincian biaya manajer investasi dengan Reksa Dana g. Ketentuan pembukuan dan laporan (termasuk perhitungan nilai

aktiva bersih).

h. Tata cara pemutusan dan perubahan kontrak.

i. Tata cara penjualan atau pembelian kembali (pelunasan) saham, bagi Reksa Dana terbuka.

j. Manajer Investasi wajib menjamin bahwa semua efek, dana dan aktiva lain Reksa Dana disimpan oleh Bank Kustodian.

k. Keadaan yang dapat menjadi dasar dilakukannya likuidasi bagi Reksa Dana

l. Larangan Reksa Dana.

m. Larangan investasi dalam bidang-bidang tertentu

n. Tanggung jawab Manajer Investasi stas segala kerugian yang timbul karena tindakannya.

o. Semua kontrak yang baru, diperpanjang maupun pengalihannya dari suatu Reksa Dana harus merupakan hasil perundingan yang dibuat berdasarkan kepentingan objektif para pihak yang bersangkutan sebagaimana halnya apabila perundingan tersebut dibuat oleh pihak-pihak yang tidak mempunyai kepentingan terhadap pihak-pihak lainnya. p. Kontrak pengelolan Reksa Dana, kontrak penyimpanan kekayaan,

atau kontrak penggunan jasa akuntan hanya dapat dibuat, diperpanjang, atau dialihkan berdasarkan persetujuan sebagian besar direktur Reksa Dana

q. Reksa Dana dilarang mengadakan kontrak untuk mengganti kerugian yang timbul bagi Reksa Dana atau pemegang saham Reksa Dana sebagai akibat penyalahgunaan kekuasaan, kelalaian, atau kecerobohan yang dilakukan oleh Manajer Investasi.

r. Pemisahan harta Reksa Dana dan harta Manajer investasi

s. Hal yang memperbolehkan Reksa Dana melakukan penundaan pembelian kembali (pelunasan) oleh pemodal.

t. Kewajiban menghitung nilai aktiva bersih Reksa Dana apabila manajer investasi ditugaskan untuk melakukan perhitungan nilai aktiva bersih.

dan wajib dibayar manajer investasi kepada pihak-pihak yang bersangkutan.

5. Peraturan Nomor IV.A.5, yang ditetapkan melalui Keputusan Ketua Otoritas Jasa Keuangan Nomor KEP-14/PM/2002 Tentang Pedoman Kontrak Penyimpanan Kekayaan Reksa Dana Berbentuk Perseroan.