PENGARUH STRATEGI PEMBELAJARAN DAN KEMAMPUAN BERPIKIR LOGIS SISWA TERHADAP HASIL BERLAJAR AKUNTANSI SISWA

KELAS XI IPS SMA NEGERI 10 MEDAN

TESIS

DiajukanuntukMemenuhiPersyaratandalamMemperolehGelar Magister Program StudiTeknologiPendidikan

ESRA HUTABARAT 8136122065

PROGRAM STUDI TEKNOLOGI PENDIDIKAN

PASCA SARJANA UNIVERSITAS NEGERI MEDAN

ii

ABSTRACT

ESRA HUTABARAT. NIM 8136122065. The Effect Of Instructional Strategy And The Ability Of Logical Thinking On Students Of Grade XI Social Sience Learning Achievement Of Accounting Of SMA Negeri 10 Medan. A Thesis. Education Technology, Post Graduate School The State University Of Medan, 2015

The aimed of this research were to : (1) finding the learning achievement of Accounting between students taught with contextual instructional strategy and ekspository instructional strategy (2) finding the learning achievement of Accounting between student who had ability of high logical thinking and low logical thinking, and (3) finding interaction between instructional strategy and the ability of logical thinking on the student achievement of accounting.

This research is quasi experiment. The population for this study was 70 from Grade XI Social Sience of SMA Negeri 10 Medan, while the samples taken as a whole because the class taken random sampling consisted of three classes of class XI IPS-1, XI IPS- 2, and XI IPS- 3. Before doing the treatment, the sample was given ability logical thinking test to diffentiate the kind of the students. The learning achievement test applied in testing hypothesis were tried to know the validity and reliability of the test. The result is of 40 test items there is 39 test items that fulfill the requirement (valid). The data analysis method applied in this research is descriptive statistic to present the data and inferential statistic for testing the hypothesis. The hypothesis were tested using 2 way Anova. Before the application of analysis, the normality test for the data was conducted by Lilliefors and Variance homogeneity test by Fisher and Barlett test.

The result of the data analysis proved that (1) the results of students studying of accounting is taught in contextual instructional strategy is higher than the results of students studying of accounting is taught by using expository instructional strategy, it is shown by Fcount = 24.64 > Ftable = 3.986 on significant level α = 0.05 with dk =

(1.66). (2) the result of studying of accounting students who have high ability to think logically superior accounting learning outcomes of students who have low ability to think logically. It is shown by Fcount = 4.1 > Ftable = 3.986 on significant level α = 0.05

with dk = (1.76), and (3) the interaction between instructional strategy and students logical thinking in Accounting affect students learning outcomes. It is shown by Fcount= 9.92 > Ftable = 3.986 on significant level α = 0.05 with dk = (1.66).

iii

ABSTRAK

ESRA HUTABARAT. NIM 8136122065. Pengaruh Strategi Pembelajaran dan Kemampuan Berpikir Logis Terhadap Hasil Belajar Akuntansi Siswa Kelas XI IPS SMA Negeri 10 Medan. Tesis. Program Studi Teknologi Pendidikan, Pasca Sarjana Universitas Negeri Medan 2015.

Penelitian ini bertujuan: (1) Mengetahui hasil belajar Akuntansi siswa yang diajar dengan strategi pembelajaran kontekstual dan hasil belajar siswa yang diajar dengan pembelajaran ekspositori, (2) Mengetahui hasil belajar Akuntansi siswa yang memiliki kemampuan berpikir logis tinggi dan siswa yang memiliki kemampuan berpikir logis rendah, dan (3) Mengetahui interaksi antara strategi pembelajaran dan kemampuan berpikir logis siswa terhadap hasil belajar Akuntansi.

Penelitian ini merupakan penelitian kuasi eksperimen. Populasi penelitian adalah 70 orang yang berasal dari kelas yaitu kelas XI (sebelas) IPS SMA Negeri 10 Medan, sedangkan sampel diambil secara acak yang terdiri dari tiga kelas yaitu kelas XI IPS-1, XI IPS- 2 dan XI IPS- 3. Sebelum perlakuan diberikan, terlebih dahulu sampel penelitian diberikan tes kemampuan berpikir logis untuk membedakan jenis kemampuan berpikir logis yang dimiliki siswa. Tes hasil belajar yang digunakan untuk menguji hipotesis penelitian terlebih dahulu diujicobakan untuk mengetahui tingkat validitas dan reabilitas tes. Hasil yang diperoleh dari 40 soal yang diujicobakan, sebanyak 39 saja yang memenuhi persyaratan. Teknik analisis data yang digunakan dalam penelitian ini adalah statistik deskriptif untuk menyajikan data dan statistik inferensial untuk menguji hipotesis penelitian. Hipotesis penelitian diuji dengan menggunakan Anava 2 (dua) jalur yang sebelumnya, terlebih dahulu dilakukan uji persyaratan analisis data yaitu uji normalitas data dengan uji Lilliefors dan uji Homogenitas varians dengan uji Fisher dan Uji Barlett.

Hasil analisis data diperoleh; (1) hasil belajar Akuntansi siswa yang diajar dengan strategi pembelajaran kontekstual lebih tinggi daripada hasil belajar Akuntansi siswa yang diajar dengan strategi pembelajaran ekspositori. Hal ini ditunjukkan Fhitung = 24,64 dan Ftabel = 3,986 untuk taraf signifikansi α = 0,05 dengan

derajat dk (1,66). (2) hasil belajar Akuntansi siswa yang memiliki kemampuan berpikir logis tinggi lebih tinggi daripada hasil belajar Akuntansi siswa dengan kemampuan berpikir logis rendah. Hal ini ditunjukkan Fhitung = 4,1 dan Ftabel = 3,986

untuk taraf signifikansi α = 0,05 dengan derajat dk (1,66). (3) terdapat interaksi antara strategi pembelajaran dan kemampuan berpikir logis siswa dalam mempengaruhi hasil belajar Akuntansi. Hal ini ditunjukkan Fhitung = 9,92 dan Ftabel =

3,986 untuk taraf signifikansi α = 0,05 dengan derajat dk (1,66).

Hasil penelitian menunjukkan bahwa untuk meningkatkan hasil belajar Akuntansi, strategi pembelajaran kontekstual tepat digunakan bagi siswa dengan kemampuan berpikir logis tinggi. Siswa yang memiliki kemampuan berpikir logis

iii

KATA PENGANTAR

Puji dan syukur penulis sampaikan kepada Tuhan Yang Maha Esa, karena

berkat rahmat dan karunia-Nya maka penulis dapat menyelesaikan tesis ini. Adapun

judul tesis ini adalah Pengaruh Strategi Pembelajaran dan Kemampuan Berpikir

Logis Terhadap Hasil Belajar Akuntansi Siswa Kelas XI IPS SMA Negeri 10 Medan.

Tesis ini dapat diselesaikan atas bantuan, dorongan serta bimbingan dari

berbagai pihak, oleh karena itu pada kesempatan yang berbahagia ini penulis

menyampaikan ucapan terimakasih kepada Dosen Pembimbing tesis saya,

Prof.Dr.Abdul Hamid K.M.Pd selaku dosen pembimbing I dan Prof.Dr.Sahat Siagian.

M.Pd selaku dosen pembimbing II.

Pada kesempatan ini juga saya mengucapkan terimakasih kepada Dosen

Penguji Saya, Prof.Dr.Harun Sitompul,M.Pd, Prof. Dr. Mukhtar,M.Pd dan Dr. Eko

Nugrahadi, M.Si

Terima kasih saya ucapkan kepada yang saya hormati:

1. Prof. Dr. Syawal Gultom, M.Pd, selaku Rektor Universitas Negeri Medan

2. Prof. Dr. H Abdul Muin Sibuea, M.Pd selaku Direktur Program Pascasarjana

iv

8. Bapak Drs. H. Sufrizal Tanjung, M.Si, selaku Kepala Sekolah SMA Negeri 10

Medan dan Guru bidang studi Akuntansi Ibu Nurhayati, Spd.

9. Ayahanda tercinta Wesly Hutabarat dan Ibunda tercinta Tiorly Sibarani dan

seluruh saudara/i saya yang telah memberikan dorongan moral, semangat dan

materil kepada penulis dapat menyelesaikan pendidikan Magister di Program

Pascasarjana.

11. Rekan-rekan Mahasiswa Angkatan XXIII, Program Teknologi Pendidikan

Pascasarjana Universitas Negeri Medan, khususnya Yohana Sazlila, Deslina

Simamora, Masta Sirait, dan Ibu Kartini Tambunan.

Dengan segala kerendahan hati penulis menyadari bahwa tesis ini masih perlu

perbaikan dalam rangka penyempurnaan. Oleh karena itu penulis mengharapkan

kritik dan saran yang sifatnya membangun. Penulis berharap semoga tesis ini

bermanfaat bagi penulis dan bagi para pembaca.

Medan, Agustus 2015 Penulis,

v DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ………. ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Pembatasan Masalah ... 10

D. Perumusan Masalah…. ... 11

E. Tujuan Penelitian …….. ... 11

F. Manfaat Penelitian…… ... 12

BAB II KAJIAN TEORETIS, KERANGKA BERPIKIR DAN PENGAJUAN HIPOTESIS A. Kajian Teoretis ... 14

1. Hakikat Hasil Belajar Akuntansi ... 14

2. Hakikat Strategi Pembelajaran ... 24

a. Hakikat Strategi Pembelajaran Kontekstual ... 28

vi

3. Hakikat Kemampuan Berpikir Logis……….. ... 40

B. Penelitian Yang Relevan ... 46

C. Kerangka Berpikir…… ... 49

D. Hipotesis Penelitian . ... 55

BAB III METODOLOGI PENELITIAN A. Tempat dan Waktu Penelitian ... 56

B. Populasi, dan Sampel Penelitian ... 56

C. Metode dan Desain Penelitian ... 58

D. Variabel dan Definisi Operasional Variabel ... 59

E. Prosedur dan Perlakuan Penelitian ... 59

1. Prosedur Perlakuan ... ... 61

2. Perlakuan Penelitian... .... 61

a. Kelompok Siswa Yang Diajar dengan Menggunakan Strategi Pembelajaran Kontekstual ... 61

b. Kelompok Siswa Yang Diajar dengan Menggunakan Strategi Pembelajaran Ekspositori ... 62

F. Pengontrolan Perlakuan ... 63

G. Teknik Pengumpulan Data dan Instrumen Penelitian ... 65

1. Teknik Pengumpulan Data ……… 65

2. Instrumen Penelitian ………. 67

vii BAB IV HASIL PENELITIAN

A. Deskripsi Data Penelitian ………. ... 73

B. Pengujian Persyaratan Analisis ……… ... 85

C. Pengujian Hipotesis ………. .... 89

D. Diskusi Hasil Penelitian ……….. .... 94

E. Keterbatasan Penelitian ……….. ... 101

BAB V SIMPULAN, IMPLIKASI DAN SARAN A. Simpulan ……….. ... 103

B. Implikasi ……….. .... 104

C. Saran ……… .... 108

DAFTAR PUSTAKA ……….. 110

viii

DAFTAR TABEL

Tabel Hal

Tabel 1 Perolehan Rata-Rata Nilai Ujian Akhir Semester Akuntansi

di SMA Negeri 10 Medan ………... 5

Tabel 3.1 Distribusi Siswa Kelas XI IPS SMA Negeri 10 Medan Tahun Ajaran 2014-2015... 57

Tabel 3.2 Desain Penelitian ... 58

Tabel 3.3 Kisi-Kisi Tes Hasil Belajar Akuntansi ... 66

Tabel 3.4 Kisi-Kisi Tes Kemampuan Berpikir Logis... 71

Tabel 4.1 Distribusi Data Hasil Belajar Akuntansi Siswa yang Diajar dengan Strategi Pembelajaran Kontekstual ... 74

Tabel 4.2 Distribusi Data Hasil Belajar Akuntansi Siswa yang Diajar dengan Strategi Pembelajaran Ekspositori ...75

Tabel 4.3 Distribusi Data Hasil Belajar Akuntansi dengan Kemampuan Berpikir Logis Tinggi...77

Tabel 4.4 Distribusi Data Hasil Belajar Akuntansi dengan Kemampuan Berpikir Logis Rendah ...78

Tabel 4.5 Distribusi Data Hasil Belajar Akuntansi Siswa yang Diajar dengan Strategi Pembelajaran Kontekstual dan Kemampuan Berpikir Logis Tinggi ...80

Tabel 4.6 Distribusi Data Hasil Belajar Akuntansi Siswa yang Diajar dengan Strategi Pembelajaran Kontekstual dan Kemampuan Berpikir Logis Rendah ...81

Tabel 4.7 Distribusi Data Hasil Belajar Akuntansi Siswa yang Diajar dengan Strategi Pembelajaran Ekspositori dan Kemampuan Berpikir Logis Tinggi ...83

ix

Strategi Pembelajaran Ekspositori dan

Kemampuan Berpikir Logis Rendah ... 84

Tabel 4.9 Hasil Uji Normalitas Data Berdasarkan Strategi Pembelajaran ... 86

Tabel 4.10 Hasil Uji Normalitas Data Berdasarkan Kemampuan

Berpikir Logis Siswa ... 86

Tabel 4.11 Hasil Pengujian Normalitas Data Berdasarkan Interaksi Strategi

Pembelajaran dan Kemampuan Berpikir Logis Siswa……….. 86

Tabel 4.12 Rangkuman Analisis Uji Homogenitas Kelompok Sampel Siswa yang

Diajar dengan Strategi Pembelajaran Kontekstual dan

Strategi Pembelajaran Ekspositori ... 87

Tabel 4.13 Rangkuman Analisis Uji Homogenitas Kelompok Sampel Siswa

dengan Kemampuan Berpikir Logis Tinggi dan

Kemampuan Berpikir Logis Rendah ... 88

Tabel 4.14 Rangkuman Analisis Uji Homogenitas Strategi Pembelajaran dan

Kemampuan Berpikir Logis ... 88

Tabel 4.15 Ringkasan Data Hasil Penelitian Persiapan Perhitungan Anava

Faktorial 2 x 2 ... 90

Tabel 4.16 Rangkuman Anava Faktorial 2 x 2 ... 90

x

DAFTAR GAMBAR

Gambar Hal

Gambar 4.1 Histogram Hasil Belajar Akuntansi Siswa yang Diajar dengan

Strategi Pembelajaran Kontekstual ... 75

Gambar 4.2 Histogram Hasil Belajar Siswa yang Diajar dengan

Strategi Pembelajaran Ekspositori ... 76

Gambar 4.3 Histogram Hasil Belajar Akuntansi yang Diajar dengan

Kemampuan Berpikir Logis Tinggi ... 77

Gambar 4.4 Histogram Hasil Belajar Akuntansi dengan

Kemampuan Berpikir Logis Rendah ... 79

Gambar 4.5 Histogram Hasil Belajar Akuntansi Siswa yang Diajar dengan

Strategi Pembelajaran Kontekstual dan

Kemampuan Berpikir Logis Tinggi ... 80

Gambar 4.6 Histogram Hasil Belajar Belajar Akuntansi Siswa yang Diajar dengan

Strategi Pembelajaran Kontekstual dan

Kemampuan Berpikir Logis Rendah ... 82

Gambar 4.7 Histogram Hasil Belajar Siswa yang Diajar dengan

Strategi Pembelajaran Ekspositori dan

Kemampuan Berpikir Logis Tinggi ... 83

Gambar 4.8 Histogram Hasil Belajar Siswa yang Diajar dengan

Strategi Pembelajaran Ekspositori dan

Kemapuan Berpikir Logis Rendah... 85

Gambar 4.9 Interaksi antara Strategi Pembelajaran dengan

xi

DAFTAR LAMPIRAN

Hal

Silabus ... 113

Rencana Pelaksanaan Pembelajaran ... 115

Skenario Pembelajaran ...116

Modul ... 133

Instrumen Tes Hasil Belajar Akuntansi ... 152

Instrumen Tes Kemampuan Berpikir Logis ... 159

Analisis Butir Uji Coba Instrumen Tes ... 161

Distribusi Data Penelitian ... 175

Pengujian Normalitas Data ... 203

Pengujian Homogenitas Data ... 213

Analisis Varians Dua Jalur Dengan Faktorial 2 x 2 ... 216

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini peran dan fungsi pendidikan sekolah semakin penting dan

dibutuhkan dalam masa pembangunan yang sedang berlangsung. Melalui pendidikan

sekolah berbagai aspek pendidikan dapat dikembangkan, agar menghasilkan tenaga-

tenaga manusia yang berkualitas dan bermutu. Sumber daya manusia yang berkualitas

dan bermutu diharapkan dapat menghadapi tantangan globalisasi yang sedang terjadi.

Perubahan global yang terjadi akan berpengaruh pada tata kehidupan bermasyarakat,

berbangsa dan bernegara. Perubahan tersebut menuntut adanya perbaikan yang

berkaitan dengan sistem pembelajaran yang digunakan dalam pembelajaran

disekolah. Dengan adanya perbaikan sistem pembelajaran di sekolah, diharapkan

pemahaman siswa terhadap materi pelajaran akan meningkat sehingga akan

berpengaruh juga pada hasil belajar siswa.

Belajar sangat erat hubungannya dengan hasil belajar. Belajar adalah suatu

proses mengkonstruksikan perilaku aktif siswa untuk menuju perubahan yang dengan

sengaja diciptakan untuk memperoleh pengetahuan dan pemahaman materi yang

hasilnya diwujudkan dalam hasil belajar siswa. Hasil belajar adalah kemampuan yang

dimiliki siswa setelah ia menerima pengalaman belajarnya. Hasil belajar merupakan

peranan penting dalam proses pembelajaran. Proses penilaian terhadap hasil belajar

2

tujuan- tujuan belajarnya melalui kegiatan belajar. Selanjutnya dari informasi tersebut

guru dapat menyusun dan membina kegiatan- kegiatan siswa lebih lanjut, baik untuk

keseluruhan kelas maupun individu.

Mata pelajaran akuntansi merupakan salah satu mata pelajaran yang harus

dikuasai oleh siswa jurusan Ilmu Pengetahuan Sosial (IPS) SMA. Mata pelajaran

akuntansi memiliki karakteristik khusus yang membedakannya dengan mata pelajaran

yang lain. Salah satu kekhususan itu adalah selain pemahaman terhadap konsep

pelajaran tersebut juga menuntut praktek dan retensi karena ada bagian-bagian

pelajaran yang harus dikuasai melalui ingatan. Akuntansi dapat diartikan seperangkat

pengetahuan yang mempelajari perekayasaan penyediaan jasa berupa informasi

keuangan kuantitatif suatu unit organisasi dan cara penyampaian (pelaporan)

informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar

pengambilan keputusan ekonomik.

Pengambilan keputusan biasanya memerlukan informasi untuk menyakinkan

bahwa harapan-harapannya cukup pasti akan terealisasi. Salah satu informasi yang

penting dalam dunia usaha maupun dalam kehidupan sehari-hari adalah informasi

keuangan sebagai dasar pertimbangan untuk pengambilan keputusan tertentu. Unsur

penting lain adalah perlunya informasi keuangan untuk pertanggungjawaban.

Akuntansi merupakan satu pengetahuan yang banyak menawarkan tantangan

intelektual mengingat akuntansi dapat digunakan sebagai alat untuk mencapai tujuan

yang lebih luas. Akan tetapi, perlu ditekankan bahwa akuntansi bukan semata-mata

3

penalaran dan perancangan dengan mempertimbangkan faktor lingkungan tempat

akuntansi akan diterapkan. Akuntansi merupakan keahlian khusus yang bersifat

melayani masyarakat sehingga faktor sosial, etika, dan moral juga terlibat di

dalamnya, faktor tersebut menjadi penting khususnya jika akuntansi diarahkan untuk

mempertanggungjawabkan pengelolaan sumber ekonomi yang menguasai hajat hidup

orang banyak.

Sekolah Menengah Atas (SMA) Negeri 10 Medan merupakan salah satu

sekolah yang banyak diminati di kota Medan. Siswa di sekolah ini sangat bervariasi,

baik dari segi penguasaan bahan materi maupun daya serap ataupun kemampuan

berpikir masing- masing siswa yang berbeda antara satu sama lain khususnya untuk

kelas XI IPS, pada mata pelajaran Akuntansi. Materi akuntansi yang berkaitan dengan

kemampuan berpikir dan penalaran seseorang, menjadi tantangan tersendiri bagi guru

sejauh mana mengajarkan materi agar siswa dapat menerima dan memahami materi

ajar dengan baik.

Di samping itu, terdapat pula beberapa permasalahan yang terjadi di kelas di

antaranya dalam siswa hanya sebatas menghafal materi yang disampaikan guru tanpa

pemahaman siswa yang kurang dan tidak merata, dimana terdapat siswa yang cepat

memahami penjelasan guru dan ada siswa yang kurang dalam menerima penjelasan

guru. Kurangnya partisipasi siswa dalam pembelajaran di kelas, hal ini terlihat jelas

dari proses pembelajaran yang berlangsung dikelas ketika sebagian siswa ada yang

hanya diam duduk untuk mendengarkan begitu saja tanpa mempertanyakan sesuatu

4

jenuh dalam pembelajaran akuntansi sehingga siswa tidak memperhatikan sama

sekali penjelasan materi yang diajarkan di dalam kelas, banyak yang melamun dan

melakukan kegiatan lain di luar pembelajaran yang sedang berlangsung. Semua

permasalahan di atas tentu saja diakibatkan oleh cara ataupun strategi pembelajaran

yang dilakukan oleh guru yang tidak tepat yakni ceramah, tanya jawab dan penugasan

saja. Dari hasil wawancara dengan siswa, sebagian siswa memiliki persepsi kurang

positif terhadap guru, dikarenakan penjelasan guru juga terlalu cepat, guru hanya

peduli dengan sebagian siswa yang mau mendengarkan saja.

Penguasaan siswa terhadap mata pelajaran akuntansi dapat dilihat dari

kemampuan dalam melakukan pembukuan. Tidak hanya itu secara nasional

penguasaan siswa terhadap mata pelajaran tersebut juga dapat dilihat dari hasil ujian

nasional dimana berdasarkan hasil pengamatan masih berada di bawah kriteria

ketuntasan minimal (KKM). KKM untuk mata pelajaran akuntansi kelas XI IPS di

SMA Negeri 10 Medan adalah 75. Dengan demikian siswa harus mencapai nilai yang

telah ditetapkan oleh pihak sekolah khususnya dalam mata pelajaran akuntansi. Hasil

observasi dan hasil pengalaman langsung ketika Program Pengalaman Lapangan

(PPL) diperoleh data bahwa nilai dalam mata pelajaran akuntansi siswa sebagian

besar masih rendah. Adapun rincian dari KKM siswa tuntas dan belum tuntas dapat

5

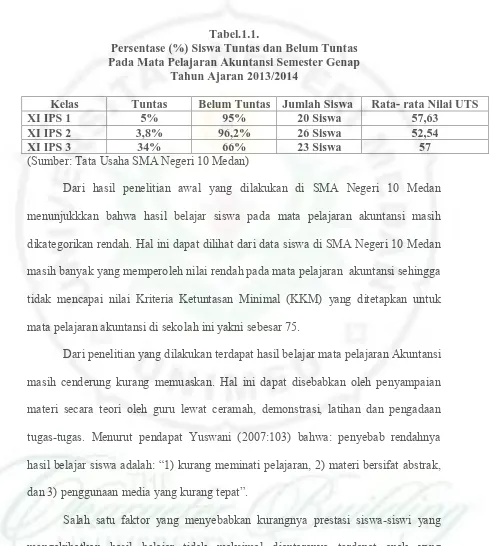

Tabel.1.1.

Persentase (%) Siswa Tuntas dan Belum Tuntas Pada Mata Pelajaran Akuntansi Semester Genap

Tahun Ajaran 2013/2014

Kelas Tuntas Belum Tuntas Jumlah Siswa Rata- rata Nilai UTS

XI IPS 1 5% 95% 20 Siswa 57,63

XI IPS 2 3,8% 96,2% 26 Siswa 52,54

XI IPS 3 34% 66% 23 Siswa 57

(Sumber: Tata Usaha SMA Negeri 10 Medan)

Dari hasil penelitian awal yang dilakukan di SMA Negeri 10 Medan

menunjukkkan bahwa hasil belajar siswa pada mata pelajaran akuntansi masih

dikategorikan rendah. Hal ini dapat dilihat dari data siswa di SMA Negeri 10 Medan

masih banyak yang memperoleh nilai rendah pada mata pelajaran akuntansi sehingga

tidak mencapai nilai Kriteria Ketuntasan Minimal (KKM) yang ditetapkan untuk

mata pelajaran akuntansi di sekolah ini yakni sebesar 75.

Dari penelitian yang dilakukan terdapat hasil belajar mata pelajaran Akuntansi

masih cenderung kurang memuaskan. Hal ini dapat disebabkan oleh penyampaian

materi secara teori oleh guru lewat ceramah, demonstrasi, latihan dan pengadaan

tugas-tugas. Menurut pendapat Yuswani (2007:103) bahwa: penyebab rendahnya

hasil belajar siswa adalah: “1) kurang meminati pelajaran, 2) materi bersifat abstrak,

dan 3) penggunaan media yang kurang tepat”.

Salah satu faktor yang menyebabkan kurangnya prestasi siswa-siswi yang

mengakibatkan hasil belajar tidak maksimal diantaranya terdapat anak yang

ketakutan, takut ditertawakan, diejek, ditegur, khawatir, tidak bisa konsentrasi, tidak

6

bagi siswa untuk merasa aman dan tentram. Hal ini dimaksudkan karena asumsi

kebanyakan siswa-siswi IPS khususnya kelas XI di SMA Negeri 10 Medan yang

beranggapan bahwa mata pelajaran akuntansi itu merupakan mata pelajaran yang

menakutkan bagi para siswa IPS. Mereka berfikir akuntansi sangat sukar dimengerti

seperti halnya matematika (dalam Ilmu Exact).

Ditinjau dari segi psikologi pendidikan, maka keberhasilan belajar peserta

didik dalam mempelajari mata pelajaran tertentu, misalnya akuntansi dapat

dipengaruhi oleh dua faktor yaitu faktor intern dan faktor ekstern. Seperti pendapat

Slameto (2010: 54) bahwa:

“ Faktor intern adalah siswa itu sendiri, misalnya kecerdasan siswa, kesiapan siswa, kemampuan belajar, bakat siswa, kemauan belajar dan minat siswa. Sedangkan faktor ekstern adalah lingkungan, pribadi guru, kompetensi guru, suasana belajar dan metode mengajar”.

Seorang guru harus mampu menentukan strategi ataupun pendekatan yang

tepat yang dapat menumbuhkan minat peserta didik dalam belajar. Penerapan strategi

pembelajaran yang tepat menjadi pilihan bila menginginkan pembelajaran menjadi

efektif dan efisien, sebagaimana diungkapkan Slameto (2003:65) agar siswa dapat

belajar dengan baik maka strategi pembelajaran dilakukan secara efektif dan efisien.

Dikatakan efektif bila strategi pembelajaran tersebut menghasilkan sesuai dengan

yang diharapkan atau dengan kata lain tujuan tercapai. Dikatakan efisien apabila

strategi pembelajaran yang diterapkan relatif menggunakan tenaga, usaha, biaya dan

waktu yang dipergunakan seminimal mungkin. Strategi pembelajaran dilaksanakan

7

serius mengikuti materi pengantar akuntansi karena strategi yang digunakan dalam

penyampaian bersifat monoton. Pada akhirnya berpengaruh kepada penguasaan

materi mata pelajaran akuntansi yang akan berpengaruh pada praktisi dari lulusan

SMA yang diharapkan akan mampu bersaing dalam dunia pasar kerja.

Sejauh ini strategi pembelajaran yang digunakan guru-guru di sekolah SMA

Negeri 10 Medan selama ini belum optimal sehingga menyebabkan timbulnya

kebosanan siswa yang berakibat rendahnya hasil belajar. Terlebih-lebih adanya kesan

selama ini, pembelajaran yang dilaksanakan dipengaruhi pandangan instan yaitu siap

pakai. Pandangan ini mendorong guru bersikap cenderung memberitahu konsep saja,

dengan kata lain bahwa pembelajaran terfokus kepada guru. Untuk mengurangi atau

bahkan menghindari strategi belajar yang terlalu monoton diupayakan berbagai

strategi mengajar yang lebih efektif dalam menciptakan komunikasi yang multi arah,

sehingga diharapkan juga menimbulkan dan meningkatkan interaksi yang proaktif

dalam pembelajaran.

Terdapat berbagai macam strategi pembelajaran yang dapat dipergunakan

guru di kelas, salah satu di antaranya adalah strategi pembelajaran

kontekstual/Contextual Teaching Learning (CTL). Namun perlu disadari bahwa

strategi tersebut tidak ada yang terbaik atau terburuk, karena strategi tersebut

memiliki kelebihan dan kekurangan. Dalam hal ini Sudjana (2002:76) menyatakan

bahwa "masing-masing strategi/metode ada keunggulan serta kelemahannya". Pada

pembelajaran kontekstual merupakan suatu proses pendidikan yang holistik dan

8

dipelajarinya dengan mengkaitkan materi tersebut dengan konteks kehidupan mereka

sehari-hari (konteks pribadi, sosial, dan kultural) sehingga siswa memiliki

pengetahuan/ keterampilan yang secara fleksibel dapat diterapkan (ditransfer) dari

satu permasalahan/ konteks ke permasalahan/ konteks lainnya.

Meskipun peneliti menyadari masih banyak strategi lain yang memiliki

kelebihan dan kekurangan masing- masing, namun peneliti memiliki alasan kuat yang

melatarbelakangi mengapa peneliti memilih strategi pembelajaran kontekstual

dikarenakan dari penelitian awal siswa lebih nyaman untuk bertanya pada temannya

dari pada bertanya kepada gurunya. Selain itu pada saat guru memberikan tugas

kepada siswa, siswa cenderung untuk mengerjakannya secara berkelompok. Dari

keadaan tersebut, peneliti melihat bahwa siswa tersebut memiliki perbedaan

karakteristik dalam belajar, selain itu siswa mengakui bahwa mereka akan lebih

mudah menerima materi apabila materi tersebut dapat berhubungan langsung dengan

lingkungan.

Di samping pemilihan strategi pembelajaran yang tepat, maka perolehan hasil

belajar akuntansi juga dipengaruhi faktor karakteristik siswa. Salah satu faktor

karakteristik siswa yaitu kemampuan berpikir logis. Siswa yang mampu berpikir logis

akan cepat memahami konsep yang tinggi sehingga dapat menimbulkan tingkat atensi

dan antusiasnya dalam melaksanakan suatu kegiatan, baik yang bersumber dari dalam

diri individu itu sendiri (motivasi intrinsik) maupun dari luar individu (motivasi

ekstrinsik). Kemampuan berpikir logis yang dimiliki individu akan banyak

9

belajar, bekerja maupun dalam kehidupan lainnya. Siswa yang memiliki kemampuan

berpikir logis tinggi dalam mata pelajaran Akuntansi akan semakin mampu

menggunakan berbagai informasi yang dimilikinya untuk menyelesaikan soal latihan

maupun memecahkan masalah yang dihadapinya. Sebaliknya jika siswa memiliki

kemampuan berpikir logis yang rendah maka diprediksi akan kesulitan dalam melatih

diri untuk menyelesaikan soal-soal.

Berdasarkan uraian tersebut peneliti didasarkan pada penerapan strategi

pembelajaran kontekstual dan strategi pembelajaran ekspositori. Penelitian ini adalah

untuk mengetahui seberapa besar pengaruh pembelajaran kontekstual dan ekspositori

dalam mempengaruhi hasil belajar akuntansi. Maka peneliti merasa pengaruh strategi

pembelajaran kontekstual akan tepat digunakan pada siswa kelas XI IPS SMA Negeri

10 Medan.

B. Identifikasi Masalah

Berdasarkan uraian pada latar belakang masalah serta hasil survey awal

peneliti, maka timbul beberapa pertanyaan yang dapat diidentifikasi sebagai

permasalahan yaitu: (1) apakah yang harus diberikan terlebih dahulu dalam kegiatan

pembelajaran akuntansi? (2) bagaimanakah cara menyampaikan urutan materi ajar

yang paling baik dalam pembelajaran akuntansi? (3) urutan bagaimanakah yang lebih

tepat dan dapat membantu proses belajar siswa dalam pembelajaran akuntansi? (4)

apakah perbedaan dalam strategi pembelajaran memberikan hasil belajar yang

10

pembelajaran yang berbeda pula? (6) apakah perbedaan karakteristik belajar siswa

mempengaruhi hasil belajar? (7) apakah strategi pembelajaran tertentu hanya layak

untuk siswa yang memiliki karekteristik tertentu pula? (8) apakah hasil belajar siswa

yang diajar dengan strategi pembelajaran kontekstual lebih tinggi dari pada hasil

belajar siswa yang diajar dengan strategi pembelajaran ekspositori? (9) apakah hasil

belajar siswa dengan kemampuan berpikir logis tinggi lebih tinggi dari pada hasil

belajar siswa yang memiliki tingkat kemampuan berpikir logis rendah? dan (10)

apakah terdapat interaksi antara strategi pembelajaran dan kemampuan berpikir dalam

mempengaruhi hasil belajar?

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas maka. masalah yang dikaji dalam

penelitian ini dibatasi pada strategi pembelajaran dan kemampuan berpikir siswa

terhadap hasil belajar akuntansi. Strategi pembelajaran dibatasi pada kajian tentang

strategi pembelajaran kontekstual dan strategi pembelajaran ekspositori. Kemampuan

berpikir dibedakan atas kemampuan berpikir logis tinggi dan kemampuan berpikir

logis rendah. Sedangkan hasil belajar akuntansi dibatasi pada kelas XI IPS semester

genap dengan aspek yang diukur dibatasi pada aspek kognitif. Sedangkan materi ajar

akuntansi dibatasi pada materi Siklus Akuntansi Perusahaan Jasa, dimana sub

11

D. Perumusan Masalah

Berdasarkan uraian latar belakang, indentifikasi masalah dan pembatasan

masalah di atas, maka masalah penelitian dirumuskan sebagai berikut:

1. Apakah hasil belajar akuntansi siswa yang diajar dengan strategi pembelajaran

kontekstual lebih tinggi dari pada hasil belajar akuntansi siswa yang diajar dengan

strategi pembelajaran ekspositori?

2. Apakah hasil belajar akuntansi siswa yang memiliki kemampuan berpikir logis

tinggi lebih tinggi daripada hasil belajar akuntansi siswa dengan kemampuan berpikir

logis rendah?

3. Apakah terdapat interaksi antara strategi pembelajaran dan kemampuan berpikir

siswa terhadap hasil belajar akuntansi siswa?

E. Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan penelitian ini adalah untuk:

1. Mengetahui hasil belajar akuntansi siswa yang diajar dengan strategi pembelajaran

kontekstual dan hasil belajar siswa yang diajar dengan pembelajaran ekspositori.

2. Mengetahui hasil belajar akuntansi siswa yang memiliki kemampuan berpikir logis

tinggi dan siswa yang memiliki kemampuan berpikir logis rendah.

3. Mengetahui interaksi antara strategi pembelajaran dan kemampuan berpikir siswa

12

F. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan dari penelitian ini secara teoritis

dan praktis. Secara teoretis manfaat, penelitian adalah:

(1) Untuk memperkaya wawasan ilmu pengetahuan guna meningkatkan kualitas

pembelajaran, dan

(2) Untuk memberikan ide baru dalam paradigma pembelajaran.

Sedangkan secara praktis, manfaat penelitian ini adalah:

(a) Bagi siswa

1. Meningkatkan hasil belajar mata pelajaran Akuntansi

2. Meningkatkan pemahaman konsep Akuntansi yang dipelajari secara mendalam

melalui pengalaman langsung

3. Mendapatkan proses pembelajaran Akuntansi yang lebih bermakna dan

berkualitas.

(b) Bagi guru

1. Alternatif strategi pembelajaran yang dapat digunakan untuk meningkatkan

mutu pembelajaran Akuntansi

2. Mengetahui pengaruh strategi pembelajaran kontekstual dalam pembelajaran

terhadap hasil belajar siswa pada mata pelajaran Akuntansi

3. Meningkatkan profesionalitas guru dalam proses pembelajaran terutama dalam

13

(c) Bagi sekolah

1. Dapat memberikan sumbangan dalam upaya peningkatan mutu dan efektifitas

mata pelajaran Akuntansi

2. Hasil belajar Akuntansi siswa yang maksimal akan berdampak pada

peningkatan kualitas sekolah

(d) Bagi peneliti

1. Mendapatkan pengalaman menerapkan strategi pembelajaran yang dapat

meningkatkan hasil belajar Akuntansi pada siswa Sekolah Menengah Atas (SMA).

2. Penelitian ini diharapkan dapat memberikan bahan informasi bagi penelitian

103

BAB V

SIMPULAN, IMPLIKASI DAN SARAN

A. Simpulan

Adapun simpulan yang dapat ditarik dari hasil pengujian hipotesis adalah

sebagai berikut :

1. Rata-rata hasil belajar siswa yang diajar dengan strategi pembelajaran kontekstual

lebih tinggi daripada rata-rata hasil belajar siswa yang diajar dengan strategi

pembelajaran ekspositori. Dengan demikian strategi pembelajaran kontekstual lebih

efektif diterapkan dalam pembelajaran Akuntansi guna meningkatkan hasil belajar

siswa.

2. Rata-rata hasil belajar siswa dengan kemampuan berpikir logis tinggi yang diajar

dengan strategi pembelajaran kontekstual maupun strategi pembelajaran ekspositori

lebih tinggi daripada rata-rata hasil belajar siswa dengan kemampuan berpikir logis

rendah diajar dengan strategi pembelajaran kontekstual maupun strategi pembelajaran

ekspositori.

3. Terdapat interaksi antara strategi pembelajaran dengan kemampuan berpikir logis,

dimana siswa dengan kemampuan berpikir logis tinggi lebih baik diajar dengan

menggunakan strategi pembelajaran kontekstual dibandingkan dengan menggunakan

strategi pembelajaran ekspositori, sedangkan siswa dengan kemampuan berpikir logis

rendah lebih baik diajar dengan menggunakan strategi pembelajaran ekspositori

104

B. Implikasi

Pertama, hasil yang diperoleh dari penelitian ini menunjukkan adanya

pengaruh strategi pembelajaran terhadap hasil belajar siswa dalam mata pelajaran

Akuntansi. Hal ini memberikan penjelasan dan penegasan bahwa strategi

pembelajaran merupakan salah satu faktor yang menjadi perhatian untuk

meningkatkan hasil belajar Akuntansi. Hal ini dapat dimaklumi karena melalui

penerapan strategi pembelajaran yang tepat dapat meningkatkan partisipasi aktif

siswa yang pada gilirannya dapat menggiring keberhasilan pembelajaran itu sendiri.

Dengan demikian konsekuensinya apabila strategi pembelajaran yang kurang tepat

dalam pembelajaran maka tentu akan berakibat berkurang pula partisipasi aktif siswa

dalam pembelajaran.

Hasil penelitian ini menunjukkan bahwa secara rata-rata hasil belajar

Akuntansi siswa lebih tinggi dengan menggunakan strategi pembelajaran kontekstual

daripada diajar dengan strategi pembelajaran ekspositori. Hal ini menunjukkan bahwa

strategi pembelajaran kontekstual lebih efektif untuk meningkatkan hasil belajar

Akuntansi, karena dalam pembelajaran yang menerapkan strategi pembelajaran

kontekstual, siswa cenderung aktif untuk merekonstruksi sendiri ilmu yang akan

diperolehnya, siswa berupaya bekerja menemukan sendiri dan menghubungkan

masalah dalam dunia nyata dalam kerangka pencapaian tujuan pembelajaran.

Konsekuensi logis dari pengaruh penerapan strategi pembelajaran terhadap

105

Dengan menggunakan strategi pembelajaran kontekstual diharapkan guru dapat

membangkitkan dan memotivasi keterlibatan dan partisipasi aktif siswa dalam

pembelajaran Akuntansi.

Kedua, hasil penelitian juga menunjukkan bahwa kemampuan berpikir logis

berpengaruh terhadap hasil belajar Akuntansi. Siswa dengan kemampuan berpikir

logis tinggi secara rata-rata mempunyai hasil belajar Akuntansi lebih tinggi atau

unggul dibandingkan dengan siswa yang memiliki kemampuan berpikir logis rendah.

Pernyataan tersebut memberikan penjelasan dan penegasan bahwa kemampuan

berpikir logis signifikan memberikan pengaruh dalam meningkatkan hasil belajar

siswa.

Siswa dengan kemampuan berpikir logis tinggi, selalu melatih dirinya secara

terus-menerus akan dapat menemukan prosedur belajar yang sistematis yang pada

gilirannya akan terbiasa dan terlatih untuk memecahkan masalah-masalah. Dengan

demikian konsekuensinya apabila siswa dengan kemampuan berpikir logis rendah

tentu akan rendah pula pencapaian hasil belajar Akuntansi, sebaliknya siswa dengan

kemampuan berpikir logis tinggi maka tingkat pencapaian hasil belajar Akuntansi

lebih tinggi.

Konsekuensi logis dari pengaruh kemampuan berpikir logis terhadap hasil

belajar Akuntansi berimplikasi kepada guru Akuntansi untuk melakukan identifikasi

dan prediksi di dalam menemukan kemampuan berpikir logis yang dimiliki siswa.

Apabila kemampuan berpikir logis siswa dapat dikelompokkan maka guru dapat

106

disamping itu juga guru dapat melakukan tindakan-tindakan lain misalnya untuk

siswa dengan kemampuan berpikir logis tinggi diberikan materi-materi pengayaan

dan soal-soal latihan dengan tingkat kesukaran yang lebih tinggi sedangkan untuk

siswa dengan kemampuan berpikir logis rendah diberikan materi-materi remedial

yang bertujuan memberikan pemahaman dan penguasaan kepada siswa terhadap

materi pelajaran. Dengan demikian siswa diharapkan mau membangun dan

menemukan sendiri pengetahuan dan keterampilan yang dibutuhkannya dalam

menyelesaikan persoalan belajar untuk memperoleh hasil belajar yang lebih baik.

Disamping itu siswa diharapkan mampu untuk meningkatkan retensinya dengan cara

menemukan materi-materi penting bukan diberitahukan oleh guru.

Impilikasi dari perbedaan karakteristik siswa dari segi kemampuan berpikir

logis mengisyaratkan guru dalam memilih strategi pembelajaran maka

mempertimbangkan kemampuan berpikir logis siswa. Dengan adanya kemampuan

berpikir logis dalam diri siswa akan berperan terhadap reaksi positip atau negatif

yang akan dilakukannya dalam merespon suatu ide, gagasan atau situasi tertentu

dalam pembelajaran yang berlangsung. Oleh karena itu, strategi pembelajaran yang

diterapkan guru akan efektif atau tidak, tentunya tergantung dari karakteristik siswa.

Adanya perbedaan kemampuan berpikir logis ini juga berimplikasi kepada

guru di dalam memberikan motivasi, membangkitkan minat dan motivasi belajar

siswa. Bagi siswa dengan kemampuan berpikir logis tinggi hal tersebut tidaklah

menjadi sebuah kesulitan bagi guru dalam motivasi, membangkitkan minat dan

107

rendah maka guru perlu memberikan perhatian yang lebih dan kontiniu di dalam

memberikan motivasi dan minat belajar siswa.

Perbedaan kemampuan berpikir logis ini juga berimplikasi kepada guru di

dalam melaksanakan pembelajaran di kelas. Tindakan yang dapat dilakukan guru

adalah dengan menerapkan konsep belajar tutorial sesama siswa di mana guru

mengarahkan dengan membentuk kelompok belajar atau kelompok diskusi di dalam

kelas di mana siswa yang dengan kemampuan berpikir logis tinggi memberikan

bantuan kepada siswa dengan kemampuan berpikir logis rendah, dengan demikian

kegiatan pembelajaran bagi siswa dengan kemampuan berpikir logis rendah dapat

terbantu dalam memahami materi pelajaran.

Ketiga, hasil penelitian ini juga menunjukkan terdapat interaksi strategi

pembelajaran dan kemampuan berpikir logis terhadap hasil belajar. Interaksi tersebut

terindikasi dari siswa dengan kemampuan berpikir logis tinggi dan diajar dengan

strategi pembelajaran kontekstual memperoleh hasil belajar yang lebih tinggi

dibandingkan dengan menggunakan strategi pembelajaran ekspositori. Sedangkan

bagi siswa dengan kemampuan berpikir logis rendah yang diajar dengan strategi

pembelajaran kontekstual lebih rendah dibandingkan yang dajar dengan

menggunakan strategi pembelajaran ekspositori. Dengan demikian dapat dipahami

bahwa strategi pembelajaran kontekstual lebih tepat digunakan bagi siswa dengan

karakteristik kemampuan berpikir logis tinggi, sedangkan strategi pembelajaran

ekspositori lebih tepat digunakan bagi siswa dengan karakteristik kemampuan

108

Hasil penelitian juga menunjukkan bahwa untuk meningkatkan hasil belajar

Akuntansi dipengaruhi oleh strategi pembelajaran yang diterapkan oleh guru dan

kemampuan berpikir logis yang dimiliki siswa. Dalam hal ini antara guru dan siswa

mempunyai peranan yang sama dan berarti dalam meningkatkan hasil belajar

Akuntansi itu sendiri. Sehingga dengan demikian untuk mencapai hasil belajar yang

maksimal maka kedua variabel tersebut yaitu strategi pembelajaran dan kemampuan

berpikir logis perlu menjadi perhatian sekaligus. Konsekuensi logis dari interaksi

strategi pembelajaran dan kemampuan berpikir logis berimplikasi kepada guru agar

dapat memahami dan tentunya melaksanakan dengan baik penerapan strategi

pembelajaran dalam pembelajaran di kelas karena melalui penelitian ini terbukti

efektif untuk meningkatkan hasil belajar.

C. Saran-Saran

Dari hasil temuan penelitian sebelumnya maka dapatlah disajikan beberapa

saran sebagai berikut :

1. Strategi pembelajaran dan karakteristik siswa merupakan suatu komponen yang

dapat menentukan dan mempengaruhi hasil belajar. Oleh karena itu disarankan

kepada guru sebagai perancang pembelajaran memperhatikan karakteristik siswa

dalam merancang pembelajaran sehingga dengan demikian guru dapat menetapkan

pilihan strategi pembelajaran yang lebih tepat untuk dilaksanakan.

2. Strategi pembelajaran kontekstual memberikan hasil belajar yang lebih tinggi

109

ekspositori. Oleh karena itu, disarankan kepada guru dalam kegiatan pembelajaran

Akuntansi menerapkan strategi pembelajaran kontekstual.

3. Disarankan agar guru dapat lebih meningkatkan minat, sikap dan kemampuan

intelektual berpikir logis peserta didik dengan cara melatih siswa dua kali pertemuan

setiap minggu 5 menit sebelum pembelajaran dimulai, sehingga siswa dapat

110

Arikunto, Suharsimi, (2005). Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta, Rineka Cipta.

________________, (2006). Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta, Rineka Cipta, cet ke-15.

_________________, (2013). Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta, Rineka Cipta.

Ausubel dalam Budiningsih, Asri. (2012). Belajar dan Pembelajaran. Jakarta: Rineka Cipta.

Atwi Suparman. (2012). Desain Instruksional Modern. Jakarta: Erlangga.

Bloom dalam Suprijono, Agus. (2010). Cooperatif Learning, Teori dan Aplikasi PAIKEM. (Cet. IV). Yogyakarta: Pustaka Pelajar.

Budiningsih, Asri. (2012). Belajar dan Pembelajaran. Jakarta: Rineka Cipta.

David, J. R. dalam Sanjaya, Wina. (2006). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta : Kencana Prenada Media Group

Dick, W., Carey, L. dalam Atwi Suparman. (2012). Desain Instruksional Modern. Jakarta: Erlangga.

Elaine B. Johnson.(2007). Contextual Teaching dan Learning. Bandung: MLC

Gagne, R. M. (2008) The learning of concepts IN Clarizio, H. F., Craig, R. C. & Mehrens W. A. (Eds.) Contemporary Issues in Educational Psychology 230 237 Boston: Allyn & Bacon

111

Hidayat, Kosadi, dkk. (2000). Seri Pengajaran Bahasa Indonesia I: Strategi Belajar Mengajar Bahasa Indonesia. Tanpa Kota: Putra Abardin.

Kurt Lewin dalam Sanjaya, Wina (2006). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta: Kencana Prenada Media.

Piaget dalam Monks F.J, Knoers A.M.P., Haditono S.R. (2006). Psikologi Perkembangan Pengantar dalam Berbagai Bagiannya, Edisi Keenam Belas. Yogyakarta: Gadjah Mada University Press.

Mulyadi. (2001). Sistem Akuntansi, Edisi ketiga. Jakarta : Salemba Empat.

Pringgawidagda, Suwarna. (2002). Strategi Penguasaan Berbahasa. Yogyakarta: Adicita Karya Nusa.

Plato dalam Suryabrata, Sumadi. (2013). Psikologi Pendidikan. Edisi kelima. Jakarta: Grafindo Perkasa Rajawali.

Rahardjo, Budi. 2002. Memahami Teknologi Informasi. Jakarta: Elex Media Komputindo

Romiszowski, A. J. (1981). Designing Instruction Systems Decision in Course Planning. New York: Nicholag Publishing Company.

Ross dan Kyle dalam Sanjaya (2006). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta: Kencana Prenada Media.

Roy Killen dalam Sanjaya (2006). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta: Kencana Prenada Media.

Sagala, Syaiful. (2009). Konsep dan Makna Pembelajaran. (Cet. VII). Bandung: Alfabeta.

Sanjaya, Wina (2006). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta: Kencana Prenada Media.

______________, (2008). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta: Kencana Prenada Media.

112

SR Soemarso. (2004). Akuntansi Suatu Pengantar Buku 1 Edisi 5. Jakarta: Salemba Empat.

Sudjana, Nana. (2005). Dasar-Dasar Proses Belajar Mengajar. Bandung: Sinar Baru Algesindo.

Suprijono, Agus. (2010). Cooperatif Learning, Teori dan Aplikasi PAIKEM. (Cet. IV). Yogyakarta: Pustaka Pelajar.

Suriasumantri, Jujun. (2001). Ilmu dalam Perspektif, Yayasan Obor, Jakarta

Suryabrata, Sumadi. (2013). Psikologi Pendidikan. Edisi kelima. Jakarta: Grafindo Perkasa Rajawali.

Suwardjono. (2005). Teori Akuntansi : Perekayasaan Pelaporan Keuangan, Edisi Ketiga. Yogyakarta: BPFE

Yuswani. (2007). Penggunaan media grafis untuk meningkatkan hasil belajar matematika siswa kelas VI SDN 07 silaing bawah pada materi luas daerah segi banyak. Jurnal guru. No.2, vol4 : 103