Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP INVESTASI

AKTIVA TETAP PADA PERUSAHAAN MANUFAKTUR

YANG GO PUBLIC

OLEH:

NAMA

: KHENDY

NIM

: 050503225

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang

Go Public” adalah benar hasil karya saya sendiri dan judul belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Januari 2009 Yang Membuat Pernyataan,

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini dengan baik.

Skripsi ini berjudul Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur yang Go Public, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak. selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nst, SE, M.Acc, Ak selaku Sekretaris Departeman Akuntansi Universitas Sumatera Utara.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

4. Bapak Drs. Syahrul Rambe, M.M, Ak. selaku Dosen Penguji I dan Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah diberikan

5. Kedua orang tua saya, Firman dan Then Hui Phin. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 20 Januari 2009 Penulis

Khendy

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh kinerja keuangan secara empiris terhadap investasi aktiva tetap. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan manufaktur yang go public selama periode 2005-2006. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 109 perusahaan manufaktur yang go public diperoleh 65 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara Return on Asset, Total Asset Turnover, Longterm Debt to Asset Ratio dan

Longterm Debt to Equity Ratio. Metode statistik yang digunakan adalah regresi

linear berganda dengan melakukan uji asumsi klasik terlebih dahulu. Hasil penelitian ini menunjukkan bahwa variabel Return on Asset, Total Asset Turnover,

Longterm Debt to Asset Ratio dan Longterm Debt to Equity Ratio secara parsial

tidak berpengaruh terhadap investasi aktiva tetap, tetapi secara simultan mempengaruhi investasi aktiva tetap.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

ABSTRACT

The purpose of this research is to empirically study the effect of financial performance on the investment of fixed assets. This research is classified as causal research and replication of former researches. Population of this research are manufacturing firms which go public during the period of 2005 to 2006. The samples are obtained by using purposive sampling method. As the result, from 109 go public manufacturing firms, 65 are used as the samples of this study. The statistic method being used is double linear regression with the model being tested previously in classic assumptions. The result indicates that Return on Asset, Total

Asset Turnover, Longterm Debt to Asset Ratio and Longterm Debt to Equity Ratio

variables have partially influenced the investment of fixed assets in manufacturing firms. However, those variables simultantly has no influence on the investment of fixed assets in manufacturing firms.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Teori Struktur Modal ... 7

2. Teori Arus Kas Bebas... 9

3. Teori Tradeoff ... 10

4. Teori Pecking Order ... 12

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

C. Laporan Keuangan ... 14

D. Kinerja Keuangan ... 15

E. Analisis Laporan Keuangan ... 15

F. Aktiva Tetap ... 18

G. Investasi Dalam Aktiva Tetap ... 19

H. Tinjauan Penelitian Terdahulu ... 20

I. Kerangka Konseptual ... 22

J. Hipotesis Penelitian... 22

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Teknik Pengambilan Sampel ... 24

D. Jenis dan Sumber Data ... 25

E. Identifikasi dan Pengukuran Variabel Penelitian ... 25

F. Definisi Operasional ... 26

G. Metode Analisis Data ... 26

H. Jadwal Penelitian ... 31

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 32

B. Deskripsi Data Secara Statistik ... 52

C. Pengujian Asumsi Klasik ... 53

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

E. Pembahasan Hasil Penelitian ... 62

BAB V KESIMPULAN DAN SARAN

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Grafik Normal P-Plot ... 53

Gambar 4.2 Histogram ... 54

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Tingkat Suku Bunga 2005-2006 ... 4

Tabel 3.1 Jadwal Penelitian ... 31

Tabel 4.1 ROA 2006...32

Tabel 4.2 ROA 2005 ... 34

Tabel 4.3 TATO 2006 ... 36

Tabel 4.4 TATO 2005 ... 38

Tabel 4.5 LTDA 2006 ... 40

Tabel 4.6 LTDA 2005 ... 42

Tabel 4.7 LTDE 2006 ... 44

Tabel 4.8 LTDE 2005 ... 46

Tabel 4.9 Investasi Aktiva Tetap 2006 ... 48

Tabel 4.10 Investasi Aktiva Tetap 2005 ... 50

Tabel 4.11 Descriptive Statistic ... 52

Tabel 4.12 Hasil Uji Normalitas ... 55

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Tabel 4.14 Hasil Uji Multikolinieritas ... 57 Tabel 4.15 Hasil Uji t ... 59 Tabel 4.16 Hasil Uji F ... 60

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Daftar Sampel Perusahaan Manufaktur Lampiran 2 Data Variabel Penelitian Tahun 2005 Lampiran 3 Data Variabel Penelitian Tahun 2006 Lampiran 4 Statistik Deskriptif

Lampiran 5 Hasil Uji Normalitas

Histogram dan Grafik Normal P-Plot Lampiran 6 Hasil Uji Heteroskedastisitas

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi dan perdagangan bebas seperti yang terjadi sekarang ini, perubahan dan mobilitas keuangan yang terjadi pada sebuah perusahaan terjadi sangat cepat. Perubahan ini akan mempengaruhi semua aspek kehidupan perusahaan, termasuk aspek akuntansi dan keuangan. Perubahan yang sangat cepat ini bukan saja terjadi di Indonesia, tetapi terjadi pada semua negara. Jadi, perusahaan di Indonesia mau tidak mau harus mengikuti dan beradaptasi dengan segala jenis perubahan yang sangat cepat ini.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

mengambil keputusan dalam bidang ini. Hal ini disebabkan oleh karena apabila perusahaan salah mengambil keputusan dalam bidang keuangan ini, perusahaan itu akan gagal. Sebaliknya, apabila perusahaan berhasil mengambil keputusan yang tepat dalam bidang keuangan, maka perusahaan akan semakin maju dan eksis dalam persaingan ini.

Untuk dapat mengambil keputusan yang tepat dalam bidang keuangan dan akuntansi, maka perusahaan memerlukan informasi keuangan. Dalam hal ini, setiap perusahaan akan menyusun suatu laporan keuangan yang dapat menggambarkan seluruh hasil kegiatan perusahaan dalam satu periode tertentu. Laporan keuangan ini disusun dengan maksud memberikan informasi tentang hasil usaha, posisi keuangan dan berbagai faktor yang menyebabakan terjadinya perubahaan posisi keuangan kepada berbagai pihak yang berkepentingan dengan eksistensi perusahaan, baik pihak internal maupun pihak eksternal. Dalam hal ini, semua pihak yang berkepentingan terhadap perusahaan disebut dengan

stakeholders.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

digunakan analisis rasio yang terdiri atas rasio likuiditas, solvabilitas,

profitabilitas, dan aktivitas.

Hasil analisis tersebut sangat penting artinya bagi pimpinan perusahaan untuk mengambil kebijakan maupun mengontrol kebijakan yang telah diambil. Keputusan yang diambil tersebut baik kondisi keuangan yang lalu, saat ini maupun yang akan datang dalam rangka menjalankan operasi perusahaan dan membantu pimpinan dalam mengambil berbagai keputusan yang harus dilakukan secepat mungkin agar tujuan perusahaan akan dapat tercapai.

Setiap tahun posisi keuangan perusahaan akan terus berubah sesuai dengan operasional perusahaan, begitu pula dengan investasi aktiva tetap. Pada dasarnya, jumlah dan nilai aktiva tetap akan selalu meningkat dari tahun ke tahun. Hal ini dimaksudkan untuk dapat meningkatkan kinerja perusahaan. Tetapi, dapat juga terjadi penurunan nilai aktiva yang disebabkan karena aktivitas perusahaan yang kurang baik atau kondisi-kondisi tertentu, misalnya terjadi krisis moneter.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Umumnya perusahaan memperoleh aktiva tetap yang dimilikinya secara kredit ataupun secara lease. Kedua metode pemerolehan aktiva tetap ini selalu mempertimbangkan tingkat suku bunga yang berlaku pada saat periode tersebut. Perubahan suku bunga yang berlaku akan mengakibatkan perusahaan kesulitan merencanakan rencana pembayaran atas aktiva tetap tersebut. Selama periode 2005-2006 terjadi perubahan tingkat suku bunga, umumnya cenderung mengalami peningkatan di awal, dan kemudian penurunan di akhir. Berikut adalah perubahan tingkat suku bunga umum yang berlaku di Indonesia selama 2005-2006:

Tabel 1.1

Tingkat Suku Bunga 2005-2006

Tanggal Suku Bunga

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur yang Go

public”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah sebagai berikut:

1. Apakah terdapat pengaruh kinerja keuangan berdasarkan Return on Asset terhadap Investasi aktiva tetap pada perusahaan manufaktur go public?

2. Apakah terdapat pengaruh kinerja keuangan berdasarkan Total Asset Turnover terhadap Investasi aktiva tetap pada perusahaan manufaktur go public?

3. Apakah terdapat pengaruh kinerja keuangan berdasarkan Long Term Debt to

Equity Ratio terhadap Investasi aktiva tetap pada perusahaan manufaktur go

public?

4. Apakah terdapat pengaruh kinerja keuangan berdasarkan Long Term Debt to

Asset Ratio terhadap Investasi aktiva tetap pada perusahaan manufaktur go

public?

5. Apakah terdapat pengaruh kinerja keuangan berdasarkan Return on Asset,

Total Asset Turnover, Long Term Debt to Equity Ratio, dan Long Term debt to

Asset Ratio secara bersama-sama terhadap Investasi aktiva tetap pada

perusahaan manufaktur go public?

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009 1. Tujuan Penelitian

Tujuan penelitian yang dilakukan penulis adalah:

a. untuk mempelajari dan menjelaskan pengaruh kinerja keuangan berdasarkan

Return on Asset terhadap Investasi aktiva tetap pada perusahaan manufaktur

yang go public,

b. untuk mempelajari dan menjelaskan pengaruh kinerja keuangan berdasarkan

Total Asset Turnover terhadap Investasi aktiva tetap pada perusahaan

manufaktur yang go public,

c. untuk mempelajari dan menjelaskan pengaruh kinerja keuangan berdasarkan

Long Term Debt to Equity Ratio terhadap Investasi aktiva tetap pada

perusahaan manufaktur yang go public,

d. untuk mempelajari dan menjelaskan pengaruh kinerja keuangan berdasarkan

Long Term Debt to Asset Ratio terhadap Investasi aktiva tetap pada

perusahaan manufaktur yang go public,

e. untuk mempelajari dan menjelaskan pengaruh kinerja keuangan berdasarkan

Return on Investment, Total Asset Turnover, Long Term Debt to Equity

Ratio,dan Long Term Debt to Asset Ratio secara bersama-sama terhadap

Investasi aktiva tetap pada perusahaan manufaktur yang go public.

2. Manfaat Penelitian

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

a. Bagi penulis, melalui penelitian ini bermanfaat untuk menambah pengetahuan penulis, khususnya mengenai pengaruh kinerja keuangan dan investasi aktiva tetap,

b. Bagi perusahaan, hasil penelitian dapat digunakan sebagai bahan referensi dan informasi dalam menentukan dan menerapkan kebijakan dan strategi khususnya mengenai keputusan investasi aktiva tetap.

c. Bagi akademisi, penelitian ini juga diharapkan dapat dijadikan sebagai bahan referensi dalam penelitian-penelitian selanjutnya yang sejenis khususnya yang berkaitan dengan kinerja keuangan dan investasi dalam aktiva tetap.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Teori Struktur Modal

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Pemenuhan kebutuhan dana yang berasal dari kredit merupakan hutang bagi perusahaan dan dana yang diperoleh dari para pemilik emrupakan modal sendiri. Proporsi antara bauran dari penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut struktur modal perusahaan.

Teori stuktur modal menjelaskan pengaruh stuktur modal terhadap nilai perusahaan. Dengan kata lain, jika perusahaan mengganti sebagian modal sendiri dengan hutang dan sebaliknya apakah harga saham akan berubah, dengan catatan perusahaan tidak merubah keputusan-keputusan keuangan lainnya. Tetapi jika dengan mengubah struktur modalnya ternyata nilai perusahaan akan berubah maka akan diperoleh struktur modal yang terbaik atau optimal.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

sehingga laba operasi tidak mencukupi untuk menutup beban bunga maka pemegang saham nya harus menutupi kekurangan itu, jika tidak sanggup mengakibatkan perusahaan bangkrut.

Adanya tingkat pinjaman yang tinggi merupakan insentif bagi manajemen untuk bekerja dengan lebih efisien. Dengan adanya tingkat pinjaman yang tinggi, manajemen berada dalam posisi terdesak karena harus memastikan arus kas yang dihasilkan mencukupi pembayaran pinjaman. Oleh karena itu, manajemen memiliki insentif untuk menggunakan dana yang ada bagi investasi yang menguntungkan dan berusaha menghindari timbulnya beban yang akan menghabiskan dana. Sedangkan perusahaan dengan sedikit pinjaman dan arus kas bebas yang besar, memiliki kecenderungan untuk tidak terlalu mengawasi pemakaian biaya-biaya yang sebenarnya dapat dikurangi.

Struktur modal adalah hasil atau akibat dari keputusan pendanaan (financing

decision) yang intinya memilih apakah akan menggunakan hutang atau ekuitas

untuk mendanai operasi perusahaan. Pilihan penggunaan hutang atau ekuitas mengandung risiko yang berpengaruh terhadap nilai perusahaan. Sehingga pemilihan sumber dana eksternal harus berhati-hati, karena masing-masing memiliki kelebihan dan kelemahan.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

hutang baru yang mungkin akan lebih tinggi dari keuntungan pajak dari hutang, dan selanjutnya akan menghadapi risiko kepailitan yang dapat mengarah kepada penurunan total harga pasar perusahaan dan kenaikan biaya modal.

2. Teori Arus Kas Bebas (Free Cash Flow Theory)

Konsep Free Cash Flow (FCF) merupakan perluasan dari konsep biaya keagenan ke dalam manajemen struktur modal. Jensen (1986) dalam Mardiyah (2004) memberikan kontribusi penting dalam literatur keuangan dan teori organisasi dengan mengajukan free cash flow hypothesis, yaitu manajer ada kalanya tidak ingin mendistribusikan free cash flow sebagai kelebihan kas yang dibutuhkan untuk membiayai proyek-proyek ber-NPV positif setelah membagi dividen. Ia juga menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan free cash flow kepada pemegang saham atau risiko akan kehilangan kendali terhadap perusahaan. Dengan kata lain, manajer memiliki insentif untuk memegang arus kas bebas dan “bermain” dengannya, bukan mengolahnya, misalnya menjadi pembayaran tunai yang lebih tinggi. Tapi, tidak semuanya hilang. Ini mengarah pada yang disebut Jensen sebagai hipotesis kontrolnya untuk penciptaan utang.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

kepada manajer untuk menggunaklan dana tersebut dan peningkatan besaran perusahaan akan meningkatkan prestise perusahaan dan gaji manajer.

3. Teori Trade Off (Trade Off Theory)

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Masalah lain yang dapat meningkatkan hutang perusahaan adalah penggunaan arus kas bersih yang berlebihan, seperti meningkatkan fasilitas manajer. Dengan adanya masalah ini, manajer didorong untuk meningkatkan jumlah hutangnya, sehingga arus kas dapat digunakan untuk membayar bunga hutang, yang pada akhirnya dapat dapat memperoleh keuntungan dari tax deductibility hutang.

Namun, di sisi lain, suatu perusahaan yang memiliki tingkat hutang yang terlalu tinggi lebih rentan terkena risiko financial distress. Dalam kondisi ini, perusahaan akan kehilangan peluang investasinya karena sebagian besar asset yang dimilikinya akan digunakan untuk membayar hutang-hutangnya. Selain itu, perusahaan tersebut akan menaglami peningkatan cost of capital ketika melakukan pendanaan eksternal baru karena lebih besarnya risiko default yang diekspetasikan oleh investor ketika terjadi ancaman financial distress dan kemungkinan terjadinya overinvestment. Jika hal ini terjadi, perusahaan tersebut akan melepaskan peluang investasinya, meskipun peluang tersebut memberikan NPV yang positif bagi perusahaan. Kondisi-kondisi ini menimbulkan titik optimal di mana pada titik tersebut keuntungan dan biaya yang diterima perusahaan dalam tingkat hutangnya seimbang.

4. Teori Pecking Order (Pecking Order Theory)

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

internal daripada eksternal, kecuali dalam kondisi di mana pendanaan eksternal tidak dapat dihindari. Teori ini menyatakan bahwa permasalahn utama dalam penentuan struktur modal adalah karena informasi yang tidak simetris antara manajer dan investor. Pajak, biaya transaksi, dan biaya kebangkrutan pada teori

trade off adalah permasalahan yang memiliki implikasi yang lebih kecil bagi

perusahaan.

Selain permasalahan informasi, menurut teori ini manajer perusahaan bertindak atas kepentingan pemegang saham lama (existing shareholders), yang mengakibatkan investor baru akan memiliki persepsi bahwa manajer perusahaan tidak berada di pihaknya. Pendanaan melalui penerbitan saham terkena implikasi paling besar dari permasalahan ini. Myers (1984) menyatakan bahwa manajer hanya akan menerbitkan saham jiak keuntungan dari penerbitan saham baru (NPV dari investasi yang diharapkan manajer) melebihi selisih antara nilai saham baru yang sebenarnya diketahui oleh manajer dengan nilai saham yang bersedia diabayarkan oleh investor baru.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

untuk mencegah penggunaan dana mereka untuk investasi yang berisiko terlalu tinggi.

Menurut Arifin (2005) dalam Adrianto dan Wibowo (2006), teori ini tidak dapat menjelaskan semua temuan pada pola struktur modal. Contohnya, model ini kalah dibandingkan dengan tradeoff model ketika menjelaskan bagaimana biaya pajak, biaya kebangkrutan, biaya emisi sekuritas, dan investment opportunity set perusahaan mempengaruhi rasio hutangnya. Di samping itu, teori ini mengesampingkan tingginya biaya agensi ketika financial slack perusahaan semakin besar karena perusahaan semakin kebal terhadap pengendalian pasar.

B. Konsep tentang Pengaruh

Pengertian pengaruh menurut Kamus Besar Bahasa Indonesia (1997:747) adalah “daya yang ada atau timbul dari sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan, atau perbuatan seseorang”.

Pengertian pengaruh dalam hubungannya dengan penelitian ini adalah mencari hubungan antar variabel terhadap investasi aktiva tetap perusahaan.

C. Laporan Keuangan

Pengertian laporan keuangan menurut IAI dalam SAK (2007:1) dinyatakan seperti di bawah ini.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

keuangan. Di samping itu juga termasuk skedul dan informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”

Dari pengertian di atas, dapat disimpulkan bahwa laporan keuangan mencakup laporan keuangan pokok/utama ditambah dengan laporan lainnya yang bersifat melengkapi laporan keuangan dasar. Pelengkap atau tambahan laporan keuangan ini berkaitan langsung ataupun tidak langsung dengan laporan keuangan produk. Tujuan umum laporan keuangan dalam arti luas menurut Sofyan Syafri Harahap (2004:98) dalam bukunya Teori Akuntansi, yaitu:

1. Memberikan informasi yang terpercaya tentang sumber ekonomi dan kewajiban perusahaan

2. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba

3. Memberikan informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam mencari laba

4. Memberikan informasi yang diperlukan lainnya tenatng perubahan harta dan kewajiban.

Dari pengertian di atas dapat disimpulkan bahwa tujuan laporan keuangan adalah untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban perusahaan yang dapat digunakan oleh pihak yang berkepentingan terhadap perusahaan.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Menurut Rico Lesmana dan Rudi Surjanto (2003:4) dalam buku Financial

Performance Analyzing “analisis kinerja keuangan pada dasarnya dilakukan untuk

mengevaluasi kinerja di masa yang lalu, dengan melakukan berbagai analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi kinerja yang akan berlanjut”

Selanjutnya, perusahaan menggunakan analisis kinerja di masa lalu ini untuk memprediksikan kinerja perusahaan di masa yang akan datang, sehingga valuasi terhadap nilai perusahaan dapat dilakukan dan keputusan investasi dapat dilaksanakan pada saat ini.

E. Analisis Laporan Keuangan

Pengertian analisis laporan keuangan menurut Sofyan Syafri Harahap (2004:190) dalam bukunya Analisa Kritis Atas Laporan Keuangan dinyatakan seperti di bawah ini:

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

melakukan perbandingan-perbandinag atas data yang satu dengan data yang lain dalam laporan keuangan tersebut.

a. Metode dan Teknik Analisis

Menurut Wild (2005:30) dalam bukunya Financial Statement Analysis terdapat dua metode analisis laporan keuangan, yaitu:

1. Analisis horizontal, yaitu analisis dengan mengadakan pembandingan laporan keuangan beberapa periode sehingga dapat diketahui perkembangannya.

2. Analisis vertikal, yaitu analisis laporan keuangan satu periode, dilakukan dengan membandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut, sehingga hanya dapat diketahui keadaan keuangan atau hasil operasi pada saat itu saja.

b. Analisis Rasio

Menurut Wild (2005:36) pengertian analisis rasio adalah “analisis rasio merupakan salah satu alat analisis keuangan yang paling populer dan banyak digunakan. Sebuah rasio menyatakan hubungan matematis antara dua kuantitas”

Menurut Wild (2005:38), analisis rasio keuanagn dibagi menjadi empat bagian, yaitu:

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

c. Return On Investment

Analisa ROI sudah merupakan teknik analisa yang sering digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Definisi Return On Investment menurut Munawir (2002:89) dalam buku Analisis Laporan Keuangan adalah dinyatakan seperti di bawah ini:

“Return On Investment adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan”

Berdasarkan keterangan di atas maka dapat disimpulkan bahwa rasio ROI menghubungkan keuntungan yang diperoleh dari aktivitas operasi perusahaan (net

operating income) dengan jumlah investasi atau aktiva yang digunakan untuk

menghasilkan keuntungan operasi tersebut (net operating assets)

Besarnya ROI dapat diketahui dengan mengalikan antara Asset Turnover dengan Profit Margin, atau dengan rumus:

Asset turnover x Profit Margin

Atau Penjualan x

d. Total Asset Turnover

Laba usaha Perputaran aktiva Penjualan

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Total asset turnover penting bagi pemilik dan kreditur. Total asset turnover mengindikasikan efisiensi, di mana perusahaan menggunakan semua aktivanya untuk menghasilkan penjualan.

Total asset turnover dapat dihitung dengan menggunakan rumus:

Total assets turnover = Penjualan

e. Long Term Debt to Asset Ratio

x 1 kali Total Aktiva

Long term debt to asset ratio digunakan untuk menilai seberapa besar bagian

dari hutang jangka panjang dibandingkan dengan total aktiva perusahaan.

Long term debt to asset ratio dapat dihitung dengan membagikan hutang

jangka panjang dengan total aktiva perusahaan.

f. Long Term Debt to Equity Ratio

Long term debt to equity ratio digunakan untuk menilai seberapa besar bagian

dari hutang jangka panjang dibandingkan dengan total modal perusahaan.

Long term debt to equity ratio dapat dihitung dengan membagikan hutang

jangka panjang dengan total ekuitas perusahaan.

F. Aktiva Tetap

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Pengertian aktiva tetap menurut IAI dalam SAK (2007:16.1) adalah sebagai berikut: “aktiva tetap adalah aktiva berwujud yang dimilikiuntuk digunakan dalam produksi atau penyediaann barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan mempunyai masa manfaat lebih dari satu tahun”

G. Investasi dalam Aktiva Tetap

Definisi investasi yang diberikan IAI dalam SAK (2002:13.1) adalah: “investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi untuk apresiasi nilai atau, untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan.”

Dari pernyataan di atas dapat disimpulkan bahwa investasi dalam aktiva tetap sangat penting dan harus diperhatikan sebaik-baiknya oleh manajemen perusahaan karena:

1. Investasi aktiva tetap membutuhkan dana yang besar

2. Dana yang dialokasikan untuk investasi aktiva tetap terikat dalam jangka waktu lama

3. Investasi dalam aktiva tetap menyangkut harapan memperoleh peningkatan penjualan dan keuntungan di masa yang akan datang.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

H. Tinjauan Penelitian Terdahulu

1. Pada 2005, Lily melakukan penelitian dengan judul “Pengaruh Kinerja Keuangan Berdasarkan Return On Investment dan Total Asset Turnover Terhadap Investasi Aktiva Tetap”. Ia menemukan adanya pengaruh antara ROI dan Total Asset Turnover baik secara parsial maupun secara simultan terhadap Investasi Aktiva Tetap.

2. Pada 2006, Rafikasyari melakukan penelitian dengan judul “Pengaruh Struktur Modal Terhadap Aktivitas Operasi Pada Perusahaan Manufaktur di Bursa Efek Jakarta”. Ia menggunakan Debt to Asset Ratio (DAR) sebagai variabel independen dan Gross Profit Margin (GPM), Operating Profit

Margin (OPM) dan Net Profit Margin (NPM) sebagai variabel dependen. Ia

menemukan bahwa DAR mempengaruhi GPM, OPM, dan NPM baik secara parsial maupun simultan.

3. Pada 2007, Aimee Elrica melakukan penelitian dengan judul “Pengaruh Rasio- Rasio Keuangan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur di Bursa Efek Jakarta”. Ia menggunakan Cash Position, Debt to

Equity Ratio, Return on Asset, Return on Equity dan Total Asset Turnover

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

berpengaruh terhadap Dividen Payout Ratio, sedangkan Return on Equity dan

Total Asset Turnover tidak mempengaruhi Dividen Payout Ratio. Sedangkan

dalam pengujian Cash Position, Debt to Equity Ratio, Return on Equity dan

Total Asset Turnover secara bersama-sama terhadap Dividen Payout Ratio,

tidak ditemukan pengaruh variabel independen pada variabel dependen.

Return on Asset tidak diikutkan ke dalam pengujian karena mengalami

multikolinieritas.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

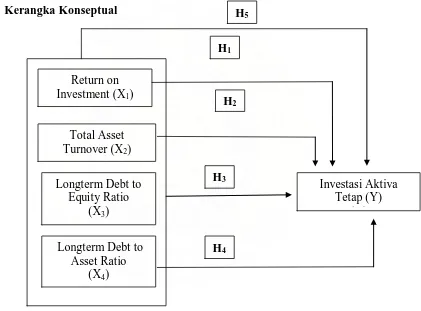

I. Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual J. Hipotesis Penelitian

Hipotesis menurut Erlina (2007:41), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

dapat diuji secara empiris. Dalam penelitian ini, penulis mengemukakan hipotesis sebagai berikut:

H1: Return On Assets mempengaruhi Investasi Aktiva Tetap pada

perusahaan manufaktur yang go public.

H2: Total Asset Turnover mempengaruhi Investasi Aktiva Tetap pada

perusahaan manufaktur yang go public.

H3: Longterm debt to Equity Ratio mempengaruhi Investasi Aktiva

Tetap pada perusahaan manufaktur yang go public.

H4: Longterm debt to Asset Ratio mempengaruhi Investasi Aktiva

Tetap pada perusahaan manufaktur yang go public.

H5: Return On Investment, Total Asset Turnover, Longterm debt to Equity Ratio, dan Longterm debt to Asset Ratio secara

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam pengumpulan data dan informasi guna memecahkan permasalahan dan menguji hipotesis penelitian.

A. Desain Penelitian

Desain penelitian yang digunakan oleh penulis adalah desain kausal, berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). B. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan manufaktur yang go

public periode 2005-2006. Dari populasi ini akan diambil sejumlah tertentu

sebagai anggota sampelnya, yaitu perusahaan-perusahaan manufaktur yang go

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78).

Beberapa pertimbangan atau kriteria sebagai sampel adalah sebagai berikut: 1. Perusahaan-perusahaan tersebut go public pada tahun 2005 sampai dengan

2006.

2. Perusahaan-perusahaan tersebut tidak sedang berada dalam proses delisting pada periode tersebut.

3. Perusahaan-perusahaan tersebut menyajikan laporan keuangannya secara elektronik pada tahun 2006 dan 2007.

D. Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004:13) dan merupakan data sekunder yaitu data/informasi yang telah diolah yang diperoleh dari laporan keuangan tahunan dari perusahaan-perusahaan manufaktur yang go public periode 2004, 2005, dan 2006. Data diambil dari icmd 2007 dan www.idx.co.id

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

1. Variabel independen (bebas), merupakan variabel yang mempengaruhi variabel lain (Umar, 2003:50). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah Return On Assets, Total Asset Turnover,

Longterm debt to Equity Ratio,dan Longterm debt to Asset Ratio. Variabel

independen disimbolkan dengan “X1” (Return On Investment) ,“X2” (Total

Asset Turnover), “X3” (Longterm debt to Equity Ratio), dan “X4” (Longterm

debt to Asset Ratio).

2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel dependen yang digunakan dalam penelitian ini adalah Investasi Aktiva Tetap. Variabel dependen disimbolkan dengan “Y”.

F. Definisi Operasional

1. Menghitung rasio-rasio keuangan

Return on Asset = Laba Setelah Pajak Total Aktiva

Total Asset Turnover = Penjualan bersih

Total Aktiva

Longterm debt to Equity Ratio=Kewajiban jangka panjang Total Ekuitas

Longterm debt to Asset Ratio=

2. Menghitung Investasi Aktiva Tetap

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Untuk menghitung besarnya investasi aktiva tetap setiap tahunnya dilakukan perhitungan nilai buku aktiva setiap tahun dikurangi dengan nilai buku tahun sebelumnya.

G. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan SPSS release 15. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistic harus bebas dari asumsi-asumsi klasik seperti normalitas data, autokorelasi, heterokedastisitas dan asumsi-asumsi klasik lainnya. Adapun asumsi-asumsi klasik yang digunakan adalah sebagai berikut:

a. Uji Normalitas

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

diagonal atau garis histogramnya menunjukkan pola distribusi normal, maka model regresi memnuhi asumsi normalitas, demikian sebaliknya.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan sepanjang waktu berkaitan satu sama lain.

c. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik tidak terjadi korelasi diantara variabel bebasnya. Jika variabel bebas saling berkorelasi, maka variabel-variabel tidak orthogonal, yaitu korelasi diantara variabel tidak nol.

d. Uji Heteroskedastisitas

Uji untuk menguji apakah dalam model regresi terjadi kesamaan varian dari residual satu pengamatan ke pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Untuk menentukan hubungan yang berlaku antara Return On Assets, Total

Asset Turnover, Longterm debt to Equity Ratio, Longterm debt to Asset Ratio

terhadap Investasi Aktiva Tetap pada perusahaan-perusahaan manufaktur yang

go public, maka analisa statistika yang digunakan adalah:

a. Untuk menganalisis besarnya pengaruh variabel independen terhadap variabel dependen, penelitian ini menggunakan persamaan Regresi Linear Berganda. Model persamaannya adalah sebagai berikut:

Y= a + b1X1 + b2X2 +b3X3+b4X4+ e

Keterangan:

Y= variabel dependen, dalam hal ini investasi aktiva tetap A= koefisien penentu

X1=Variabel independen yang pertama (Return On Asset)

X2=Variabel independen yang kedua (Total Asset Turnover)

X3=Variabel independen yang ketiga (Longterm debt to Equity Ratio)

X4=Variabel independen yang keempat(Longterm debt to Asset Ratio)

b1= Koefisien regresi X1

b2=Koefisien regresi X2

b3=Koefisien regresi X3

b4=Koefisien regresi X4

e = tingkat kesalahan pengganggu (variabel pengganggu).

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Pengujian hipotesis secara statistic dilakukan dengan menggunakan:

1. Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu)

Ho1: p=0

Kinerja keuangan berdasarkan Return On Asset tidak berpengaruh terhadap investasi aktiva tetap pada perusahaan manufaktur yang go

public.

Ho1 : p≠0

Kinerja keuangan berdasarkan Return On Asset berpengaruh terhadap investasi aktiva tetap pada perusahaan manufaktur yang go public.

Ho2 : p=0

Kinerja keuangan berdasarkan Total Asset Turnover tidak berpengaruh terhadap investasi aktiva tetap pada perusahaan manufaktur yang go

public.

Ho2 : p≠0

Kinerja keuangan berdasarkan Total Asset Turnover berpengaruh terhadap investasi aktiva tetap pada perusahaan manufaktur yang go public.

Ho3 : p=0

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009 Ho3 : p≠0

Kinerja keuangan berdasarkan Longterm debt to Equity Ratio berpengaruh terhadap investasi aktiva tetap pada perusahaan manufaktur yang go

public.

Ho4 : p=0

Kinerja keuangan berdasarkan Longterm debt to Asset Ratio tidak

berpengaruh terhadap investasi aktiva tetap pada perusahaan manufaktur yang go public.

Ho4 : p≠0

Kinerja keuangan berdasarkan Longterm debt to Asset Ratio berpengaruh terhadap investasi aktiva tetap pada perusahaan manufaktur yang go

public.

2. Uji F statistic

Uji F dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Dalam uji F dilakukan hipotesis sebagai berikut: Ho : b1 = b2 = b3 = b4 = 0

Artinya variabel Return On Asset, Total Asset Turnover, Longterm debt to

Equity Ratio, dan Longterm debt to Asset Ratio secara bersama-sama tidak

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Ha : b1 ≠ b2 ≠ b3≠ b4 ≠0

Artinya variabel Return On Assets, Total Asset Turnover, Longterm debt to

Equity Ratio, dan Longterm debt to Asset Ratio secara bersama-sama mempunyai

pengaruh yang signifikan terhadap investasi aktiva tetap pada perusahaan-perusahaan manufaktur yang go public.

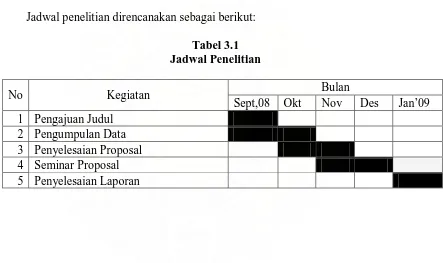

D. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tabel 3.1 Jadwal Penelitian

No Kegiatan Bulan

Sept,08 Okt Nov Des Jan’09

1 Pengajuan Judul

2 Pengumpulan Data

3 Penyelesaian Proposal

4 Seminar Proposal

5 Penyelesaian Laporan

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

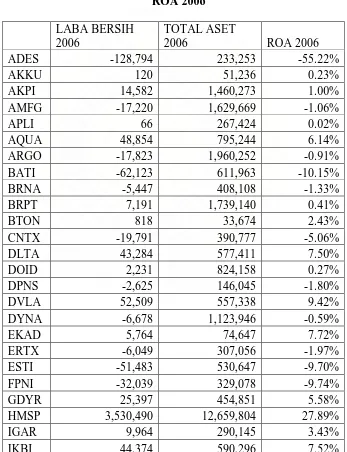

Analisis Return on Asset dilakukan untuk melihat seberapa besar tingkat

perbandingan antara laba bersih yang dihasilkan oleh perusahaan dengan jumlah aset yang dimiliki oleh perusahaan. Berdasarkan pengertian di atas, maka ROA dapat dihitung dengan membagi laba setelah pajak dengan total asset perusahaan. Dari rumus di atas, maka perhitungan ROA dari sampel penelitian ini adalah:

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

ULTJ 14,732 1,249,080 1.18%

UNIC 11,280 2,747,039 0.41%

VOKS 35,597 471,940 7.54%

Sumber: Data yang diolah penulis, 2008 Sedangkan ROA 2005 adalah:

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

VOKS 26,831 414,293 6.48%

Sumber: Data yang diolah penulis, 2008

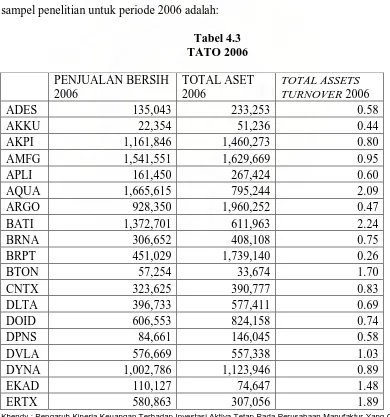

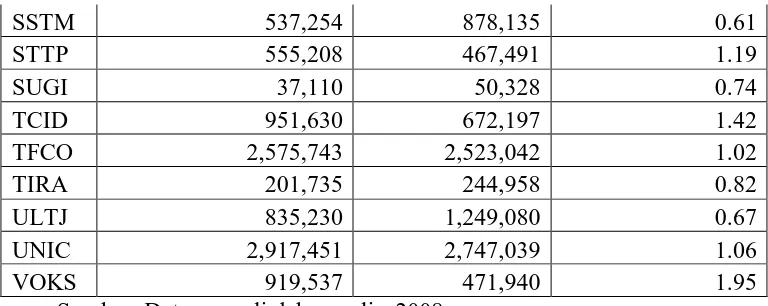

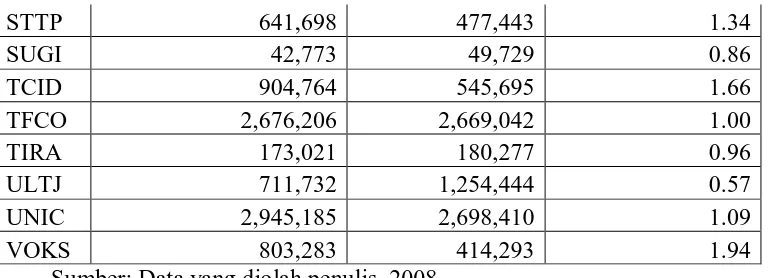

2. Total Assets Turnover

Total Assets Turnover mengukur seberapa efisien sebuah perusahaan

menggunakan asetnya untuk memperoleh penjualan. Total Assets Turnover dapat diperoleh dengan membagi penjualan bersih dengan total asset perusahaan. Berdasarkan pengertian di atas, maka perhitungan Total Assets Turnover sampel penelitian untuk periode 2006 adalah:

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

SSTM 537,254 878,135 0.61

Sumber: Data yang diolah penulis, 2008

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

STTP 641,698 477,443 1.34

Sumber: Data yang diolah penulis, 2008 3. Long Term Debt To Assets Ratio

Long term debt to asset ratio menggambarkan tingkat kemampuan hutang jangka panjang yang dapat dijamin oleh aset perusahaan. Long term debt to asset

ratio dihitung dengan membagi kewajiban jangka panjang perusahaan dengan

total asset perusahaan.

Berdasarkan pengertian di atas, maka perhitungan long term debt to asset ratio untuk sampel penelitian periode 2006 adalah:

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

SAIP 303,638 2,202,303 0.138

Sumber: Data yang diolah penulis, 2008

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

PYFA 468 76,551 0.006

Sumber: Data yang diolah penulis, 2008 4. Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio menggambarkan tingkat kemampuan hutang jangka panjang yang dapat dijamin oleh ekuitas perusahaan. Long Term Debt to

Equity Ratio dihitung dengan membagi kewajiban jangka panjang perusahaan

dengan total ekuitas perusahaan.

Berdasarkan pengertian di atas, maka perhitungan Long Term Debt to Equity

Ratio untuk sampel penelitian periode 2006 adalah:

Tabel 4.7

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

MYOR 358,772 969,476 0.370

Sumber: Data yang diolah penulis, 2008

Sedangkan untuk periode 2005, perhitungannya adalah: Tabel 4.8

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

MYRX 76,215 318,565 0.239

Sumber: Data yang diolah penulis, 2008

5. Investasi Aktiva Tetap

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Berdasarkan pengertian di atas, maka perhitungan investasi aktiva tetap yang dilakukan oleh perusahaan yang menjadi sampel penelitian untuk periode 2006 adalah:

Tabel 4.9

Investasi Aktiva Tetap 2006

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

INDR 2,984,558 2,797,394 187,164

INDS 216,490 149,028 67,462

POLY 3,865,702 4,433,969 -568,267

PRAS 120,964 125,698 -4,734

TFCO 1,357,397 1,606,556 -249,159

TIRA 84,067 50,996 33,071

ULTJ 790,208 786,798 3,410

UNIC 928,452 1,074,382 -145,930

VOKS 105,677 112,253 -6,576

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Sedangkan untuk 2005, perhitungannya adalah: Tabel 4.10

Investasi Aktiva Tetap 2005

ARGO 1,411,050 1,244,332 166,718

BATI 143,408 136,980 6,428

HMSP 2,399,467 2,176,405 223,062

IGAR 85,997 92,455 -6,458

IKBI 169,853 176,834 -6,981

IMAS 507,425 434,198 73,227

INAF 98,435 100,404 -1,969

INCI 42,585 46,705 -4,120

INDR 2,797,394 2,641,920 155,474

INDS 149,028 134,408 14,620

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

KICI 83,944 81,477 2,467

MYTX 1,668,629 1,768,641 -100,012

NIPS 110,692 113,900 -3,208

PBRX 61,089 19,503 41,586

PICO 106,047 115,368 -9,321

POLY 4,433,969 5,018,172 -584,203

PRAS 125,698 110,451 15,247

PSDN 145,729 90,651 55,078

PYFA 58,544 57,492 1,052

RDTX 296,512 246,595 49,917

SAIP 1,921,961 2,032,819 -110,858

SCCO 175,024 179,045 -4,021

TFCO 1,606,556 1,419,651 186,905

TIRA 50,996 54,334 -3,338

ULTJ 786,798 780,339 6,459

UNIC 1,074,382 963,966 110,416

VOKS 112,253 121,715 -9,462

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.11 Desriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LNROA 91 -3.91 4.57 1.1298 1.48707

LNTATO 130 -1.66 1.18 -.0138 .56307

LNLTDA 130 -5.52 -.55 -2.3998 1.14477

LNLTDE 118 -4.96 2.32 -1.6066 1.66181

LNINVESTMENT 62 5.25 12.32 9.5186 1.77126

Valid N (listwise) 44

Sumber: Data yang diolah penulis, 2008

Dari tabel di atas dapat dijelaskan bahwa:

1. Rata-rata dari ROA adalah 1,1298 dengan deviasi standart 1,48707 dengan jumlah data sebanyak 91.

2. Rata-rata dari TATO adalah -0,0138 dengan deviasi standart 0,56307 dengan jumlah data sebanyak 130.

3. Rata-rata dari LTDA adalah -2,3998 dengan deviasi standart 1,14477 dengan jumlah data sebanyak 130.

4. Rata-rata dari LTDE adalah -1,6066 dengan deviasi standart 1,66181 dengan jumlah data sebanyak 118.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009 C. Uji Asumsi Klasik 1. Uji Normalitas

Hasil dari uji normalitas dengan grafik histogram, normal probibality plot, serta kolmogorov-smirnov Test ditunjukkan sebagai berikut

Gambar 4.1 Normal P-P Plot of Regression Standardized ResidualDependent Variable: LNINVESTMENT

Dari grafik normal probability plot pada gambar diatas terlihat bahwa grafik

P-P P-Plot memperlihatkan titik menyebar disekitar arah garis diagonal yang menunjukkan pola distribusi normal.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Gambar 4.2

Dari grafik histogram pada gambar diatas terlihat bahwa grafik histogram memperlihatkan penyebaran pola distribusi yang normal.

Tabel 4.12

Normal Parameters(a,b) Mean 1.1298 -.0138 -2.3998 -1.6066 9.5186

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Most Extreme

a Test distribution is Normal. b Calculated from data.

Sumber: Data yang diolah penulis, 2008

Dari tabel di atas, dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal karena seluruh variabel mempunyai nilai signifikasi lebih besar dari 0,05 yaitu variabel ROA sebesar 0,521 , variabel TATO sebesar 0,919 , variabel LTDA sebesar 0,413 , variabel LTDE sebesar 0,830 dan variabel Investment sebesar 0,552. Ini berarti H0 diterima. Setelah data terdistribusi secara normal, maka dilanjutkanlah uji asumsi klasik lainnya.

2. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan penggangu pada suatu periode dengan kesalahan pengganggu pada periode sebelumnya pada model regresi. Autokorelasi menunjukkan adanya korelasi antara kesalahan pengganggu pada data yang tersusun, baik berupa data

cross sectional dan atau time series. Jika terjadi autokorelasi dalam model regresi,

berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin-Watson.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Hasil Uji Autokorelasi

the Estimate Durbin-Watson

1 .601(a) .361 .296 1.56110 2.354

a Predictors: (Constant), LNLTDE, LNROE, LNTATO, LNROA b Dependent Variabel: LNINVESTMENT

Sumber: Data yang diolah penulis, 2008

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson sebesar 2,354, nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan tingkat signifikasi 5 %, maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du) 1,632 sebesar dan nilai batas bawah (dl) sebesar 1,594. Untuk memenuhi syarat tidak adanya autokorelasi, maka syarat yang harus dipenuhi ada 2, yaitu:

a) Nilai dw harus lebih besar dari du, maka penulis membandingkan nilai dw dari tabel yaitu sebesar 2,354 dan dibandingkan dengan nilai du tabel yaitu 1,632. Maka, 2,354>1,632 maka syarat ini terpenuhi.

b) Nilai 4-du harus lebih besar dari nilai dw, maka penulis membandingkan nilai 4-dw yaitu 4-1,632 akan mendapatkan 2,368 akan lebih besar dari dw yaitu 2,354, maka syarat ini terpenuhi.

3. Uji Multikolinieritas

Hasil dari uji multikolonieritas dapat dilihat pada tabel berikut ini : Tabel 4.14

Hasil Uji Multikolinieritas

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Model LNLTDE LNTATO LNROA LNLTDA

1 Correlations LNLTDE 1.000 -.366 .493 -.940

LNTATO -.366 1.000 -.509 .335

LNROA .493 -.509 1.000 -.389

LNLTDA -.940 .335 -.389 1.000

Covariances LNLTDE .253 -.105 .053 -.329

LNTATO -.105 .328 -.062 .134

LNROA .053 -.062 .045 -.058

LNLTDA -.329 .134 -.058 .484

a Dependent Variabel: LNINVESTMENT

Sumber: Data yang diolah penulis, 2008

Dari tabel di atas dapat terlihat bahwa tidak terjadi multikolinieritas antara variabel-variabel independen, walaupun terdapat hubungan cukup erat antara variabel LTDE dengan variabel LTDA, yaitu 0,94, tetapi belum melewati batas toleransi 5% yang digunakan dalam penelitian ini.

4. Uji Heterokendastisitas

Hasil dari uji heteroskedasitas dapat dilihat pada grafik scatterplot berikut ini:

Gambar 4.3

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Regression Standardized Predicted Value

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009 D. Pengujian Hipotesis

a Dependent Variabel: LNINVESTMENT

Sumber: Data yang diolah penulis, 2008

Dari tabel di atas dapat disimpulkan bahwa:

a. Untuk variabel ROA, tingkat signifikan diperoleh sebesar 0,136, yang berarti bahwa H0 diterima karena 0,136 >0,05. Ini berarti bahwa tidak terdapat pengaruh yang signifikan antara variabel ROA terhadap investasi aktiva tetap pada perusahaan manufaktur yang go public.

b. Untuk variabel TATO, tingkat signifikan diperoleh sebesar 0,45 yang berarti bahwa H0 diterima karena 0,45 >0,05. Ini berarti bahwa tidak terdapat

pengaruh yang signifikan antara variabel TATO terhadap investasi aktiva tetap pada perusahaan manufaktur yang go public.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

pengaruh yang signifikan antara variabel LTDA terhadap investasi aktiva tetap pada perusahaan manufaktur yang go public.

d. Untuk variabel LTDE, tingkat signifikan diperoleh sebesar 0,056 yang berarti bahwa H0 diterima karena 0,056 >0,05. Ini berarti bahwa tidak terdapat pengaruh yang signifikan antara variabel LTDE terhadap investasi aktiva tetap pada perusahaan manufaktur yang go public.

2. Uji Statistik F

a Predictors: (Constant), LNLTDE, LNTATO, LNROA, LNLTDA b Dependent Variabel: LNINVESTMENT

Sumber: Data yang diolah penulis, 2008

Dari tabel di atas, dapat diperoleh F hitung sebesar 5,518 dengan probabilitas 0,001. Karena probabilitas jauh lebih kecil dari 0,05 maka model regresi dapat dipergunakan untuk memprediksi Investasi dalam aktiva tetap, atau dapat dikatakan bahwa variabel ROA, TATO, LTDE dan LTDA secara bersama-sama mempengaruhi Investasi aktiva tetap.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Dalam pengolahan data dengan menggunakan regresi linear berganda, dilakukan beberapa tahapan untuk mencari variable independen dengan variable dependen, melalui pengaruh LnTATO (X2), LnLTDE (X3), LnLTDA (X4) terhadap LnInvestasi (Y).

Berdasarkan penjelasan sebelumnya dalam pengujian asumsi klasik, model regresi dalam penelitian ini telah diubah menjadi model logaritma natural yang berarti beta dan koefisien dari penelitian ini juga dalam bentuk logaritma natural, sehingga harus dilakukan anti logaritma natural kembali untuk dapat diinterpretasikan. Model regresi berdasarkan hasil analisis pada tabel adalah:

Ln Investasi = 10,055 + 0,324 LnROA – 0,436 LnTATO – 0,281 LnLTDA +0,988 LnLTDE + e

Setelah dilakuka n anti logaritma natural, diperoleh persamaan :

Investasi = 23271,86 + 1,38 ROA + 0,65 TATO + 0,76 LTDA + 2,69LTDE + e

Interpretasi dari persamaan di atas adalah sebagai berikut: a. a= 23.271,86

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel independen, investasi yang dilakukan oleh perusahaan adalah sebesar 23.271,86 juta.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

Koefisien regresi b1 ini menunjukkan bahwa setiap variabel ROA meningkat sebesar 1 satuan, maka investasi aktiva tetap yang dilakukan oleh perusahaan meningkat sebesar 1,38 juta.

c. b2=0,65

Koefisien regresi b2 ini menunjukkan bahwa setiap variabel TATO meningkat sebesar 1 satuan, maka investasi aktiva tetap yang dilakukan oleh perusahaan akan meningkat sebesar 0,65 juta.

d. b3=0,76

Koefisien regresi b3 ini menunjukkan bahwa setiap variabel LTDA meningkat sebesar 1 satuan, maka investasi aktiva tetap yang dilakukan oleh perusahaan akan meningkat sebesar 0,76 juta.

e. b4=2,69

Koefisien regresi b4 ini menunjukkan bahwa setiap variabel LTDE meningkat sebesar 1 satuan, maka investasi aktiva tetap yang dilakukan oleh perusahaan akan meningkat sebesar 2,69 juta.

E. Pembahasan Hasil Penelitian

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

oleh perusahaan manufaktur. Hal ini dapat terlihat dalam uji-t yang dilakukan oleh penulis yang menghasilkan koefisien signifikasi lebih besar dari 0,05 untuk semua variabel independen, yaitu ROA sebesar 0,136 , TATO sebesar 0,45 , LTDA sebesar 0,688, dan LTDE sebesar 0,056. Hal ini menunjukkan bahwa secara individual, variabel independen ini tidak berpengaruh secara signifikan terhadap investasi aktiva tetap yang dilakukan oleh perusahaan manufaktur yang go public. Sedangkan dalam uji-F, yang dilakukan untuk melihat apakah terdapat pengaruh variabel independen secara bersama-sama terhadap variabel dependen, terlihat bahwa variabel-variabel independen yang digunakan dalam penelitian ini yaitu ROA, TATO, LTDA, dan LTDE, secara bersama-sama mempengaruhi investasi aktiva tetap pada perusahaan manufaktur yang go public.

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan perumusan masalah yang ada, maka dapat disimpulkan bahwa: 1. Return on Asset (ROA) secara parsial tidak berpengaruh secara signifikan

Khendy : Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public, 2009.

USU Repository © 2009

2005 dan 2006. Umumnya perusahaan yang telah go public ini melihat tingkat suku bunga yang cukup tinggi dan meningkat yang akan mengakibatkan kehati-hatian dalam perusahaan-perusahaan tersebut dalam melakukan investasi aktiva tetap. Peningkatan suku bunga tentu saja akan menyebabkan bertambahnya beban bagi perusahaan untuk membayar beban bunga. Peningkatan tingkat suku bunga akan mengakibatkan kesulitan bagi perusahaan untuk mengatur pembayaran cicilan atas investasi aktiva tetap tersebut. Kehati-hatian ini diikuti dengan penyusutan yang dilakukan atas investasi aktiva tetap yang dilakukan oleh perusahaan. Ini akan mengakibatkan penurunan nilai buku dari aktiva tetap. Hal inilah yang mengakibatkan terjadinya penyimpangan ataupun perbedaan dengan peneliti sebelumnya.

2. Total Assets Turnover secara parsial tidak berpengaruh secara signifikan