UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENGARUH KINERJA KEUANGAN TERHADAP INVESTASI

AKTIVA TETAP PADA PERUSAHAAN MANUFAKTUR

BIDANG INDUSTRI BARANG KONSUMEN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

O l e h :

NAMA : SRI MARTHA H. S

NIM : 060503136

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Pengaruh Kinerja

Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Bidang

Industri Barang Konsumen Yang Terdaftar di Bursa Efek Indonesia” adalah benar

hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program

Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar,

saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 9 Maret 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yesus Kristus karena

atas kelimpahan berkat dan kasih-Nya yang membimbing dan memampukan

penulis dengan segala hikmat-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi yang berjudul: “Pengaruh kinerja keuangan terhadap investasi

aktiva tetap pada perusahaan manufaktur bidang industri barang konsumen yang

terdaftar di Bursa Efek Indonesia”. Adapun skripsi ini disusun bertujuan guna

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam kesempatan ini, penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada berbagai pihak yang telah membantu proses

penyelesaian skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen dan Ibu Dra.

Mutia Ismail, MM, Ak selaku sekertaris Departemen Akuntansi S-1 Fakultas

Ekonomi Sumatera Utara.

3. Bapak Drs. Syahelmi, M.Si, Ak, selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan

4. Bapak Drs. M. Utama Nasution, MM, Ak dan Bapak Iskandar Muda, SE,

M.Si, Ak selaku dosen penguji I dan II yang telah banyak memberikan

masukan dan arahan dalam penulisan skripsi ini.

5. Seluruh dosen pengajar Fakultas Ekonomi Universitas Sumatera Utara yang

telah mencurahkan ilmu pengetahuan yang sangat berguna bagi penulis

selama perkuliahan, seluruh staf pegawai dan administrasi di Fakultas

Ekonomi Universitas Sumatera Utara, dan teman-teman yang telah membantu

penulis dalam penulisan skripsi ini.

6. Keluargaku tersayang, buat bapak dan mama yang telah mendidik penulis

selama ini, terima kasih atas dukungannya yang telah memampukan penulis

menyelesaikan skipsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun sehingga dapat

dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata,

penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi

pembaca.

Medan, 9 Maret 2010 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kinerja keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap investasi aktiva tetap. Rasio yang digunakan untuk melihat kinerja keuangan adalah return on investment (ROI), total asset turnover (TATO) dan debt ratio (DR).

Penelitian ini merupakan jenis penelitian asosiatif kuantitatif dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2006-2008. Pemilihan sampel dilakukan dengan metode purposive sampling dengan jumlah sampel 31 perusahaan. Data yang digunakan adalah data sekunder dan data yang diolah penulis. Penelitian ini menganalisis hubungan antara ROI, TATO, DR, dan Investasi aktiva tetap. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel ROI, TATO, dan DR secara simultan tidak berpengaruh signifikan terhadap investasi aktiva tetap. Pengujian secara parsial menunjukkan bahwa hanya variabel DR yang berpengaruh signifikan terhadap investasi aktiva tetap, sedangkan variabel ROI dan TATO tidak berpengaruh secara signifikan terhadap investasi aktiva tetap.

ABSTRACT

The purpose of this research is to empirically study effect of financial performance either partially or simultaneously to investment of fixed asset. There are 3 financial ratios used to see financial performance, they are Return on Investment (ROI), Total Asset Turnover (TATO), and Debt Ratio (DR).

This research is classified as causal research. Population of this research are manufacturing firm consumer good sector listed in Indonesia Stock Exchange (IDX) during 2006 to 2008. The data is sampled using purposive sampling method and resulting 31 are used as samples of this study. Statistic method using multiple regression analysis and the model has been tested in classic assumption.

The result indicates that ROI, TATO, DR, variable have not significantly to investment of fixed asset. Partially, only DR can explain significantly to investment of fixed asset, while ROI and TATO do not influence significantly.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Laporan Keuangan ... 6

2. Kinerja Keuangan... 8

3. Rasio Yang Digunakan ... 9

B. Tinjauan Penelitian Terdahulu ... 16

C. Kerangka Konseptual dan Hipotesis Penelitian ... 17

BAB III METODE PENELITIAN A. Jenis Penelitian ... 20

B. Populasi dan Sampel Penelitian ... 20

C. Jenis dan Sumber Data ... 22

D. Metode Pengumpulan Data ... 23

E. Defenisi dan Pengukuran Variabel... 23

F. Metode Analisis Data ... 25

1. Pengujian Asumsi Klasik ... 25

2. Pengujian Hipotesis ... 27

G. Jadwal Penelitian ... 29

BAB IV ANALISIS DAN PEMBAHASAN A. Data Penelitian ... 30

B. Analisis Hasil Penelitian ... 30

1. Analisis Statistik Deskriptif ... 30

2. Uji Asumsi Klasik ... 32

a. Uji Normalitas ... 32

b. Uji Multikolonieritas ... 37

c. Uji Heterokedastisitas ... 38

3. Analisis Regresi ... 40

a. Persamaan Regresi ... 40

b. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 41

c. Pengujian Hipotesis ... 42

C. Pembahasan Hasil Penelitian ... 45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 46

B. Keterbatasan Penelitian ... 46

C. Saran ... 47

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 16

Tabel 3.1 Daftar Perusahaan yang Memenuhi Kriteria ... 21

Tabel 3.2 Jadwal Penelitian ... 29

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 31

Tabel 4.2 Uji Normalitas Data (1) ... 34

Tabel 4.3 Uji Normalitas Data (2) ... 36

Tabel 4.4 UJi Multikolonieritas ... 37

Tabel 4.5 Uji Autokorelasi ... 39

Tabel 4.6 Analisis Hasil Regresi ... 40

Tabel 4.7 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 42

Tabel 4.8 Uji Statistik t ... 43

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 17

Gambar 4.1 Grafik Histogram (1) ... 33

Gambar 4.2 Normal Probability Plot (1) ... 33

Gambar 4.3 Grafik Histogram (2) ... 35

Gambar 4.4 Normal Probability Plot (2) ... 35

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel Perusahaan Manufaktur ... 51

Lampiran ii Return On Investment 2006-2008 ... 53

Lampiran iii Total Asset Turnover 2006-2008 ... 54

Lampiran iv Debt Ratio 2006-2008 ... 55

Lampiran v Investasi Aktiva Tetap 2006-2008 ... 56

Lampiran vi Hasil SPSS sebelum di transformasi ... 57

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kinerja keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap investasi aktiva tetap. Rasio yang digunakan untuk melihat kinerja keuangan adalah return on investment (ROI), total asset turnover (TATO) dan debt ratio (DR).

Penelitian ini merupakan jenis penelitian asosiatif kuantitatif dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2006-2008. Pemilihan sampel dilakukan dengan metode purposive sampling dengan jumlah sampel 31 perusahaan. Data yang digunakan adalah data sekunder dan data yang diolah penulis. Penelitian ini menganalisis hubungan antara ROI, TATO, DR, dan Investasi aktiva tetap. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel ROI, TATO, dan DR secara simultan tidak berpengaruh signifikan terhadap investasi aktiva tetap. Pengujian secara parsial menunjukkan bahwa hanya variabel DR yang berpengaruh signifikan terhadap investasi aktiva tetap, sedangkan variabel ROI dan TATO tidak berpengaruh secara signifikan terhadap investasi aktiva tetap.

ABSTRACT

The purpose of this research is to empirically study effect of financial performance either partially or simultaneously to investment of fixed asset. There are 3 financial ratios used to see financial performance, they are Return on Investment (ROI), Total Asset Turnover (TATO), and Debt Ratio (DR).

This research is classified as causal research. Population of this research are manufacturing firm consumer good sector listed in Indonesia Stock Exchange (IDX) during 2006 to 2008. The data is sampled using purposive sampling method and resulting 31 are used as samples of this study. Statistic method using multiple regression analysis and the model has been tested in classic assumption.

The result indicates that ROI, TATO, DR, variable have not significantly to investment of fixed asset. Partially, only DR can explain significantly to investment of fixed asset, while ROI and TATO do not influence significantly.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dengan perkembangan teknologi yang semakin meningkat serta makin

banyaknya jumlah perusahaan sejenis yang muncul, maka persoalan manajemen

pun akan semakin komplek dan persaingan antar perusahaan pun semakin ketat.

Demikian pula halnya terhadap kebijakan yang dianut perusahaan, tentu akan

mengalami perubahan ataupun hanya sekedar mempertajam kebijakan yang sudah

ada sesuai dengan situasi dan kondisi yang dihadapi.

Perusahaan dalam melakukan kegiatan operasionalnya bertujuan untuk

memaksimalkan nilai perusahaan dengan memperoleh laba maksimal serta dapat

mempertahankan kelangsungan hidup perusahaan, dalam hal ini perusahaan akan

menyusun suatu laporan keuangan yang dapat menggambarkan seluruh hasil

kegiatan perusahaan pada akhir periode pembukuan. Laporan keuangan itu

disusun dengan maksud untuk memberikan informasi tentang hasil usaha, posisi

finansial, dan berbagai faktor yang menyebabkan terjadinya perubahan posisi

finansial kepada berbagai pihak yang berkepentingan terhadap eksistensi

perusahaan, baik pihak intern maupun ekstern perusahaan.

Agar dapat tetap bertahan dalam dunia bisnis, setiap perusahaan harus

berhati-hati dalam mengambil keputusan terutama keputusan dibidang keuangan.

Analisis laporan keuangan sangat dibutuhkan untuk memahami informasi laporan

bersangkutan, maka digunakan metode-metode yang telah baku. Pada umumnya

dalam menganalisis laporan keuangan digunakan analisis rasio yang terdiri atas

rasio likuiditas, solvabilitas, profitabilitas, dan aktivitas.

Untuk pengambilan keputusan ekonomi, para pelaku bisnis membutuhkan

informasi tentang kondisi dan kinerja keuangan perusahaan. Kinerja perusahaan

ini merupakan cerminan kekuatan perusahaan yang angka-angkanya diambil dari

data yang disajikan dalam laporan keuangan. Menurut SAK (2007 : 4 Pasal 17)

yaitu sebagai berikut:

“Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi fluktuasi kinerja adalah penting dalam hubungan ini. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Disamping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya”

Menurut Halim (2005 : 4) “investasi dalam perusahaan dibedakan menjadi

dua, yaitu investasi pada aset-aset financial (financial asset) dan investasi pada

aset-aset riil”. Investasi dalam aktiva tetap dapat ditujukan untuk menambah

kuantitas produk, memperbaiki kualitas produk, menambah lini produk dan

lain-lain.

Investasi aktiva tetap pada dasarnya jumlah dan nilainya meningkat dari

tahun ke tahun. Perusahaan melakukan investasi aktiva tetap dengan harapan akan

mendapatkan return yang lebih besar dibandingkan dengan sebelum melakukan

investasi, dimana return tersebut dapat diterima kembali oleh perusahaan dalam

waktu beberapa tahun. Perusahaan juga dapat meningkatkan kinerjanya dan dapat

perusahaan merupakan harapan utama yang diharapkan pihak internal perusahaan

maupun pihak eksternal perusahaan (investor). Perusahaan yang bertumbuh dan

berkembang akan memberikan pengembalian hasil (return) dari investasi yang

telah ditanamkan.

Rencana pengembangan perusahaan mempunyai pengaruh terhadap

jumlah maupun struktur aktiva (asset structure). Perkembangan peluang usaha

(market opportunities) tentu saja harus dijawab dengan penyediaan aktiva yang

cukup seperti aktiva tetap. Modernisasi, penggantian (replacement) maupun

penambahan modal adalah merupakan ciri pokok dari pengembangan aktiva

perusahaan terutama pengembangan aktiva tetap.

Aktiva tetap merupakan investasi yang menyerap bagian terbesar dari

modal yang ditanamkan dalam perusahaan bahkan dalam beberapa hal tertentu

merupakan keharusan dalam perusahaan karena tanpa aktiva tersebut proses

produksi tidak akan mungkin berjalan. Aktiva tetap seringkali disebut sebagai

“the earning asset” yaitu aktiva yang sesungguhnya menghasilkan pendapatan

bagi perusahaan, oleh karenanya melalui aktiva tetap inilah yang memberi dasar

bagi “earning power” perusahaan.

Berdasarkan uraian sebelumnya, peneliti tertarik untuk memilih judul

“Pengaruh kinerja keuangan terhadap investasi aktiva tetap pada perusahaan

manufaktur bidang industri barang konsumen yang terdaftar di Bursa Efek

B. Perumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan,

permasalahan yang akan dibahas dapat dirumuskan sebagai berikut:

1. Apakah return on investment berpengaruh secara parsial terhadap investasi

aktiva tetap pada perusahaan industri barang konsumen?

2. Apakah total asset turnover berpengaruh secara parsial terhadap investasi

aktiva tetap pada perusahaan industri barang konsumen?

3. Apakah debt ratio berpengaruh secara parsial terhadap investasi aktiva

tetap pada perusahaan industri barang konsumen?

4. Apakah return on investment, total asset turnover dan debt ratio

berpengaruh secara simultan terhadap investasi aktiva tetap pada

perusahaan industri barang konsumen?

C. Tujuan Penelitian

Adapun tujuan dilakukan penelitian oleh penulis adalah

1. Untuk mengetahui apakah return on investment berpengaruh secara parsial

terhadap investasi aktiva tetap pada perusahaan industri barang konsumen

2. Untuk mengetahui apakah total asset turnover berpengaruh secara parsial

terhadap investasi aktiva tetap pada perusahaan industri barang konsumen

3. Untuk mengetahui apakah debt ratio berpengaruh secara parsial terhadap

4. Untuk mengetahui apakah return on investment, total asset turnover dan

debt ratio berpengaruh secara simultan terhadap investasi aktiva tetap

pada perusahaan industri barang konsumen

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi penulis, sebagai bahan untuk menambah dan memperluas wawasan

terutama dalam memahami pengaruh kinerja keuangan terhadap investasi

aktiva tetap.

2. Bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan

penelitian selanjutnya yang sejenis.

3. Bagi praktisi, sebagai bahan masukan untuk pengambilan keputusan

mengenai pengaruh kinerja keuangan terhadap investasi aktiva tetap pada

perusahaan manufaktur bidang industri barang konsumen yang terdaftar di

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan

Menurut Harahap (2010:105), “Laporan keuangan menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu

atau jangka waktu tertentu”.

Defenisi laporan keuangan dalam SAK (2007 : 1 pasal 7) sebagai

berikut:

Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Adapun tujuan dari laporan keuangan yaitu:

a. Memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi mengenai perubahan dalam

aktiva netto (aktiva dikurang kewajiban) suatu perusahaan yang

timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Membantu para pemakai laporan di dalam menaksir potensi

d. Memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiayaan dan investasi.

e. Mengungkapkan informasi lain yang berhubungan dengan

laporan keuangan yang relevan untuk kebutuhan pemakai

laporan, seperti informasi mengenai kebijakan akuntansi yang

dianut perusahaan.

Laporan keuangan menggambarkan pos-pos keuangan perusahaan

yang diperoleh dalam suatu periode. Menurut Kasmir (2009 : 7)

terdapat beberapa macam laporan keuangan seperti:

a. Neraca

Neraca merupakan laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu.

b. Laporan laba rugi

Laporan laba rugi menunjukkan kondisi usaha dalam suatu periode tertentu. Artinya laporan laba rugi harus dibuat dalam suatu siklus operasi atau periode tertentu guna mengetahui jumlah perolehan pendapatan dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi. c. Laporan perubahan modal

Laporan perubahan modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini. Kemudian, laporan ini juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal.

d. Laporan catatan atas laporan keuangan

Merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas penyebabnya.

e. Laporan kas

2. Kinerja Keuangan

Informasi akuntansi yang tersaji di dalam laporan keuangan banyak

memberikan manfaat bagi pengguna apabila laporan tersebut dianalisis

kinerjanya lebih lanjut sebelum dimanfaatkan sebagai alat bantu

pembuatan keputusan. Model yang sering digunakan dalam melakukan

analisis kinerja keuangan adalah dalam bentuk rasio-rasio keuangan.

Pada dasarnya rasio keuangan yang sering digunakan dibagi dalam

beberapa kelompok (Harahap, 2010: 301 ), yaitu:

a. Rasio likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

b. Rasio solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi.

c. Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada.

d. Rasio leverage

Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset.

e. Rasio aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

f. Rasio pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

g. Market Based (Penilaian Pasar)

Rasio ini menggambarkan situasi/ keadaan prestasi perusahaan di pasar modal.

h. Rasio produktivitas

3. Rasio yang Digunakan

a. Return On Investment (ROI)

Analisis Return On Investment sudah merupakan teknik

analisa yang lazim digunakan oleh pimpinan perusahaan untuk

mengukur efektivitas dari keseluruhan operasi perusahaan. Return

On Investment merupakan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan netto.

Berdasarkan defenisi diatas, maka dapat disimpulkan

bahwa rasio ROI menghubungkan keuntungan yang diperoleh dari

operasi perusahaan dengan jumlah investasi atau aktiva yang

digunakan untuk menghasilkan keuntungan operasi tersebut.

Besarnya ROI dapat diketahui dengan mengalikan profit

margin dengan total asset turnover.

ROI= Total Asset Turnover x Profit margin

ROI =

x

b. Total Asset Turnover

Total asset turnover berarti mengukur berapa kali total

aktiva perusahaan menghasilkan penjualan. Bertambah tinggi

perputaran total aktiva perusahaan maka bertambah efisien

penggunaan total aktiva perusahaan tersebut. Rumus untuk

menghitung total asset turnover menurut Brigham dan Houston

Total asset turnover =

Rumus tersebut menunjukkan hubungan antara penjualan

bersih dengan total aktiva. Jika total asset turnover suatu

perusahaan sebesar 2,5 berarti total aktiva perusahaan berputar 2,5

kali untuk menghasilkan penjualan bagi perusahaan.

Hasil rasio ini dapat dipertinggi dengan meningkatkan

jumlah penjualan atau menurunkan jumlah aktiva. Menaikkan

jumlah penjualan berarti memperbesar market share. Usaha-usaha

memperbesar market share berkaitan dengan perbaikan dan

penyempurnaan dari marketing mix.

Menurunkan jumlah aktiva berarti menilai kembali seluruh

aktiva perusahaan. Sebelum diambil keputusan untuk menjual

aktiva tersebut pimpinan perusahaan harus mempertimbangkan

dengan seksama. Apabila ada peluang untuk memperluas penjualan

maka perusahaan akan memerlukan aktiva untuk mendukung

perluasan penjualan tersebut.

Sales (penjualan) disini merupakan penjualan bersih,

artinya setelah dikurangi retur dan potongan penjualan serta diskon

penjualan. Penjualan merupakan jumlah yang dibebankan kepada

pelanggan untuk barang dagang yang dijual. Retur merupakan

pengembalian atas barang yang cacat/ rusak ataupun tidak sesuai

dengan pesanan. Potongan penjualan merupakan potongan yang

kompensasi bila barang rusak/ cacat tersebut tidak dikembalikan

kepada si penjual. Diskon merupakan tawaran pengurangan harga

yang diberikan kepada pelanggan untuk pembayaran/pelunasan

lebih awal dari jumlah terhutang.

c. Debt Ratio

Rasio total utang terhadap total aktiva, yang pada umumnya

disebut rasio utang (debt ratio), mengukur persentase dana yang

disediakan oleh kreditur.

Debt ratio merupakan pengukuran jumlah aktiva

perusahaan yang dibiayai oleh utang atau modal yang berasal dari

kreditur. Rumus untuk menghitung debt ratio menurut Brigham

dan Houston (2006 : 103)

Rasio Utang =

Rasio ini menekankan pentingnya pendanaan hutang bagi

perusahaan dengan jalan menunjukkan persentase aktiva

perusahaan yang didukung oleh pendanaan hutang. Bertambah

tinggi rasio ini menunjukkan bertambah banyak aktiva perusahaan

yang dibelanjai oleh kreditur.

Rumus tersebut menunjukkan hubungan antara total utang

dengan total aktiva. Semakin tinggi total utang, maka akan

semakin tinggi pula debt ratio, sebaliknya semakin tinggi total

aktiva, maka akan semakin rendah debt ratio. Apabila debt ratio

aktiva perusahaan tersebut didanai oleh utang dan sisanya 60

persen aktiva didanai oleh pemegang saham. Apabila perusahaan

akan dilikuidasi, perusahaan dapat menjual aktivanya dan kreditor

akan menerima pembayaran minimal sebesar 40 persen sebelum

kreditor mengalami kerugian.

Total utang mencakup baik utang lancar maupun utang

jangka panjang. Kreditur lebih menyukai rasio utang yang rendah

karena semakin rendah rasio ini, maka semakin besar perlindungan

terhadap kerugian debitur dalam peristiwa likuidasi. Di sisi lain,

pemegang saham akan menginginkan leverage yang lebih besar

karena akan dapat meningkatkan laba yang diharapkan.

4. Investasi Aktiva Tetap

a. Investasi

Halim (2005 : 4) menyatakan bahwa “investasi pada

hakikatnya merupakan penempatan sejumlah dana pada saat ini

dengan harapan untuk memperoleh keuntungan di masa

mendatang”.

Investasi mempunyai pengertian yang luas, setiap kegiatan

yang hendak menanamkan uang dengan aman termasuk investasi.

Tetapi secara umum, pengertian investasi dikaitkan dengan

penggunaan uang bagi peningkatan kapasitas sistem produksi atau

b. Kebijakan Investasi

Kebijakan investasi (capital budgeting problem)

merupakan masalah bagaimana seorang manajer harus

mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan

dapat mendatangkan keuntungan di masa depan.

Adapun motif-motif untuk melakukan pengeluaran modal

atau investasi menurut Sunjaja (2003 : 147) sebagai berikut:

1. Ekspansi, motif umum untuk melakukan pengeluaran modal adalah dengan meningkatkan kapasitas perusahaan melalui pembelian aktiva tetap, seperti tanah dan pabrik.

2. Penggantian, dengan tumbuhnya perusahaan dan mencapai tahap dewasa, banyak pengeluaran modal yang dikeluarkan untuk penggantian dan pembaharuan dari aktiva usang.

3. Pembaharuan, seringkali dilakukan sebagai alternatif dari penggantian. Pembaharuan meliputi pembangunan kembali, pemeriksaan yang sangat teliti, penyesuaian kembali dari mesin/ fasilitas.

4. Tujuan lain, beberapa pengeluaran modal tidak hanya ditujukan untuk perolehan aktiva tetap yang berwujud tetapi menggunakan dana perusahaan yang berjangka waktu lama dan diharapkan menghasilkan di masa yang akan datang.

Menurut Halim (2005 : 4) “investasi dalam perusahaan

dibedakan menjadi dua, yaitu investasi pada aset-aset financial

(financial asset) dan investasi pada aset-aset riil”. Investasi pada

aset finansial dapat berupa sertifikat deposito, commercial paper,

dan surat berharga pasar uang. Sedangkan investasi pada asset riil

berbentuk pembelian asset produktif, pendirian pabrik dll.

c. Aktiva Tetap

Dalam menjalankan operasinya, perusahaan tidak akan

ataupun kecil. Defenisi Aktiva Tetap menurut SAK (2007 : 16.2

Pasal 6) sebagai berikut:

“Aktiva tetap adalah aktiva yang dimiliki untuk digunakan

dalam proses produksi atau penyediaan barang atau jasa untuk

direntalkan kepada pihak lain, atau untuk tujuan administratif dan

diharapkan untuk digunakan selama lebih dari satu periode”

d. Klasifikasi aktiva tetap

Klasifikasi aktiva tetap menurut Dyckman (2000 : 523)

dapat dibagi menjadi menjadi:

1. Bangunan

Biaya bangunan mencakup honor profesional (arsitek), biaya perizinan, dan biaya penggalian.

2. Mesin, Mebel dan Perabot

Peralatan yang termasuk di dalamnya panggung/podium khusus, pondasi, dan biaya instalasi lainnya yang diperlukan 3. Tanah

Tanah tidak disusutkan karena nilainya diperkirakan akan terus menurun sepanjang waktu atau akan habis terpakai oleh kegiatan produksi.

4. Perbaikan Tanah

Perbaikan tanah merupakan peningkatan lokasi yang bersifat tidak permanen dan dapat disusutkan, seperti jalan masuk, tempat parkir, pagar dan taman.

5. Sumber daya alam

e. Cara Memperoleh aktiva tetap

Aktiva tetap dapat diperoleh dengan berbagai cara, dimana

masing-masing cara perolehan akan mempengaruhi harga

perolehan. Berikut beberapa cara-cara memperoleh aktiva tetap

yaitu:

Dalam jumlah uang yang dikeluarkan untuk memperoleh aktiva

tetap termasuk harga faktur dan semua biaya yang dikeluarkan

agar aktiva tersebut siap dipakai.

2. Pembelian Angsuran

Apabila aktiva tetap diperoleh dengan pembelian angsuran,

maka harga perolehan yang diakui adalah nilai apabila aktiva

tetap tersebut dibeli tunai.

3. Perolehan melalui cara pertukaran

Aktiva tetap juga dapat diperoleh dengan cara tukar-menukar,

dimana aktiva lama digunakan untuk membayar harga aktiva

baru, baik seluruhnya atau sebagian di mana kekurangannya

dibayar tunai.

4. Perolehan dengan membuat sendiri

Perusahaan mungkin membuat sendiri aktiva tetap yang

diperlukan seperti gedung dan mesin-mesin.

f. Penyusutan Aktiva Tetap

Penyusutan adalah pengalokasian harga perolehan aktiva

secara sistematik dan rasional selama masa manfaat dari aktiva

yang bersangkutan. Beban penyusutan merupakan pengakuan atas

penurunan nilai aktiva pelayanan aktiva.

Menurut Warren (2005 :498), metode yang paling umum

dalam penyusutan aktiva tetap yaitu:

Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap.

2. Metode unit produksi

Metode unit produksi menghasilkan jumlah beban penyusutan yang sama bagi setiap unit yang diproduksi atau setiap unit kapasitas yang digunakan oleh aktiva.

3. Metode saldo menurun

Metode saldo menurun menghasilkan beban periodik yang terus menurun sepanjang estimasi umur manfaat aktiva. Untuk menggunakan metode ini, tarif penyusutan garis lurus tahunan terlebih dahulu harus digandakan.

B. Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu disajikan pada tabel 2.1 berikut ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Hasil Penelitian

Lily (2005)

Pengaruh Kinerja Keuangan Berdasarkan Return on Investment

dan Total Asset

Turnover terhadap Investasi Aktiva Tetap pada PT Marga Investasi aktiva tetap

ROI dan total asset turnover berpengaruh secara parsial dan simultan terhadap investasi aktiva tetap.

Khendy (2007)

Pengaruh Kinerja Keuangan Terhadap Investasi Aktiva Tetap Pada Perusahaan Manufaktur Yang Go Public

Variabel independen: Return on Asset, Total Asset Turnover, Longterm Debt to Asset Ratio dan Longterm Debt to Equity Ratio

Variabel dependen: investasi aktiva tetap

Return on Asset, Total Asset Turnover, Longterm Debt to Asset Ratio dan Longterm Debt to Equity Ratio secara parsial tidak berpengaruh terhadap investasi aktiva tetap, tetapi secara simultan mempengaruhi investasi leverage, dan total asset turnover terhadap tingkat investasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta

Variabel Independen: cash flow total asset, market-to-hook ratio, total debt to total asset, Total asset turnover

Variabel Dependen:

Investasi aktiva tetap asset, total debt to total asset, dan total asset turnover mempunyai pengaruh positif dan signifikan terhadap tingkat investasi, sedangkan

market-to-hook ratio mempunyai pengaruh negatif dan tidak signifikan terhadap tingkat investasi.

5. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang

bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasikan sebagai masalah penting.

Dalam penelitian ini, yang merupakan variabel independen adalah

return on investment, total asset turnover dan debt ratio sedangkan

variabel dependen atau variabel terikatnya adalah investasi aktiva tetap.

Rrr H1

Total Asset Turnover (X2)

Return on

investment (X1)

Total asset

turnover (X2)

Investasi aktiva tetap (Y)

Gambar 2.1 Kerangka Konseptual

Return On Investment merupakan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

Berdasarkan defenisi diatas, maka dapat disimpulkan bahwa rasio ROI

menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan

jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan

operasi tersebut.

Total asset turnover berarti mengukur berapa kali total aktiva perusahaan

menghasilkan penjualan. Bertambah tinggi perputaran total aktiva perusahaan

maka bertambah efisien penggunaan total aktiva perusahaan tersebut.

Debt ratio menekankan pentingnya pendanaan hutang bagi perusahaan

dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh

pendanaan hutang. Bertambah tinggi rasio ini menunjukkan bertambah banyak

aktiva perusahaan yang dibelanjai oleh kreditur. Rasio hutang yang tinggi,

biasanya sulit memperoleh pinjaman sebab para kreditor tidak yakin akan

pengembalian pinjaman pokok.

2. Hipotesis Penelitian

Menurut Erlina (2008: 49), “ Hipotesis adalah proporsi yang

dirumuskan dengan maksud untuk diuji secara empiris.” Hipotesis yang

dirumuskan dalam penelitian ini adalah:

H1: Return on investment berpengaruh secara parsial terhadap investasi

H2: Total asset turnover berpengaruh secara parsial terhadap investasi

aktiva tetap perusahaan.

H3: Debt Ratio berpengaruh secara parsial terhadap investasi aktiva tetap

perusahaan.

H4: Return on investment, total asset turnover dan debt ratio berpengaruh

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kasual.

Menurut Umar (2003 : 30) penelitian asosiatif kasual adalah ”penelitian

yang bertujuan untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel

lain”.

B. Populasi dan Sampel Penelitian

Menurut Rochaety (2007:63), “Populasi adalah sekelompok orang,

kejadian atau segala sesuatu yang mempunyai karakteristik tertentu”.

Populasi dalam penelitian ini adalah laporan keuangan akhir tahun dari

perusahaan industri barang konsumen yang terdaftar di Bursa Efek

Indonesia yang berjumlah 35 perusahaan.

Sampel adalah sebagian dari unit-unit populasi yang diperoleh

melalui sampling tertentu (Rochaety, 2007:64). Sampel penelitian ini

adalah perusahaan-perusahaan yang terdaftar di BEI yang dipilih dengan

menggunakan metode purposive sampling, yaitu teknik penentuan sampel

dengan pertimbangan tertentu (Rochaety, 2007:66).

1. Perusahaan industri barang konsumen yang telah go public dan

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2005, 2006, 2007,

2008

2. Perusahaan industri barang konsumen tersebut tidak mengalami

delisting selama periode pengamatan

3. Menerbitkan dan mempublikasikan laporan keuangan tahunan pada

tahun 2005, 2006, 2007, 2008

Berdasarkan teknik sampel tersebut, maka sampel yang diambil

dalam penelitian ini adalah 31 perusahaan indusri barang konsumsi yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2005, 2006, 2007,

2008.

Perusahaan-perusahaan yang memenuhi kriteria tersebut dapat

dilihat dalam tabel 3.1

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

No

Kode Nama Perusahaan

1 ADES PT. Ades Water Indonesia Tbk

2 AQUA PT. Aqua Golden Mississippi Tbk

3 BATI PT. BAT Indonesia Tbk

4 RMBA PT. Bentoel International Investama Tbk

5 SQBI PT. Bristol-Myers Squibb Indonesia Tbk

6 CEKA PT. Cahaya Kalbar Tbk

7 DLTA PT. Delta Djakarta Tbk

8 DVIA PT. Darya Varia Laboratoria Tbk

9 GGRM PT. Gudang Garam Tbk

10 HMSP PT. HM Sampoerna Tbk

11 INAF PT. Indofarma Tbk

12 INDF PT. Indofood Sukses Makmur Tbk

13 KAEF PT. Kimia Farma Tbk

14 KDSI PT. Kedawung Setia Industrial Tbk

16 KLBF PT. Kalbe Farma Tbk

17 LMPI PT. Langgeng Makmur Industry Tbk

18 TCID PT. Mandom Indonesia Tbk

19 MERK PT. Merck Tbk

20 MLBI PT. Multi Bintang Indonesia Tbk

21 MRAT PT. Mustika Ratu Tbk

22 MYOR PT. Mayora Indah Tbk

23 PSDN PT. Prasidha Aneka Niaga Tbk

24 PYFA PT. Pryridam Farma Tbk

25 SCPI PT. Schering Plough Indonesia Tbk

26 SKLT PT. Sekar Laut Tbk

27 STTP PT. Siantar Top Tbk

28 TSPC PT. Tempo Scan Pacific Tbk

29 AISA PT. Tiga Pilar Sejahtera Food Tbk

30 ULTJ PT. Ultra Jaya Milk Tbk

31 UNVR PT. Unilever Indonesia Tbk

Sumber : Data diolah penulis, 2010

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder merupakan data primer yang telah diolah lebih

lanjut dan disajikan baik pihak pengumpul data primer maupun oleh pihak

lain. Data yang digunakan adalah laporan keuangan tahunan

perusahaan-perusahaan manufaktur sektor industri barang konsumen yang terdaftar di

Bursa Efek Indonesia pada tahun 2006, 2007, dan 2008. Data yang

diperoleh adalah data time series yaitu data dari suatu fenomena tertentu

yang didapat dari beberapa interval waktu tertentu misalnya dalam waktu

mingguan, bulanan, dan tahunan. Sumber data dalam penelitian ini

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah

data yang dicari secara manual dengan cara mendapatkannya dari luar

perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua

tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu melalui

buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahapan kedua,

pengumpulan data dilakukan dengan cara men-download melalui situs

untuk memperoleh data mengenai laporan keuangan auditan pada tahun

2005-2008 yang dibutuhkan dalam penelitian.

E. Defenisi dan Pengukuran Variabel

Variabel-variabel yang digunakan peneliti dalam penelitian ini

adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah

sebagai berikut:

a. Return On Investment (ROI)

Return On Investment merupakan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan netto. Besarnya ROI dapat diketahui dengan

mengalikan profit margin dengan total asset turnover.

ROI =

x

b. Total Asset Turnover

Total asset turnover adalah rasio untuk mengukur efisiensi

penggunaan total aktiva untuk menghasilkan penjualan.

Total asset turnover =

c. Total Debt to Total Asset

Debt Ratio (DR) adalah rasio untuk mengukur jumlah aktiva yang

dibiayai oleh utang.

Rasio Utang =

2. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah

investasi aktiva tetap. Analisis perubahan investasi aktiva tetap pada

perusahaan merupakan analisis mengenai besarnya aktiva tetap

perusahaan yang bertambah atau berkurang dari tahun ke tahun.

Untuk menghitung besarnya investasi aktiva tetap tersebut diperoleh

dengan cara:

Investasi aktiva tetap tahun ke-n =

Aktiva tetap bersih adalah nilai perolehan aktiva tetap dikurang dengan

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi

berganda dengan bantuan software SPSS versi 16 for windows. Untuk

menghasilkan suatu model yang baik, analisis regresi memerlukan

pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Pengujian asumsi klasik tersebut meliputi uji normalitas, uji

multikolnearitas, uji heterokedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah

model regresi, variabel pengganggu atau residual mempunyai

distribusi normal atau tidak. Menurut Sugiyono (2006: 70), ”suatu data

yang membentuk distribusi normal bila jumlah di atas dan di bawah

rata-rata adalah sama, demikian juga dengan simpangan bakunya”.

Sebelum menentukan menggunakan teknik statistik parametis maka uji

normalitas data harus dilakukan. Menurut Sugiyono (2006:69) ”bila

data tidak normal, maka statistik parametris tidak dapat digunakan

untuk alat analisis.” Pada penelitian ini, normalitas diuji dengan

menggunakan uji Kolmogrov Smirnov. Selain itu juga disajikan dalam

bentuk grafik histogram dan normal probability plot.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengidentifikasi ada

untuk mendeteksi multikolonieritas menurut Ghozali (2005:91) dapat

dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation

factor (VIF). Nilai cut off yang umum digunakan untuk mendeteksi

adanya multikolonieritas adalah tolerance <0,10 atau sama dengan

nilai VIF >10. Jika tolerance <0,10 atau nilai VIF >10

mengindikasikan terjadi multikolonieritas. Model regresi yang baik

jika tidak terjadi korelasi di antara variabel bebasnya.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas

dan jika berbeda disebut heterokedastisitas. Model regresi yang baik

adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.

Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot.

d. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model

Pada penelitian ini, peneliti menggunakan uji Durbin-Watson (DW

test) untuk menguji autokorelasi. Suatu metode regresi yang baik

apabila tidak terdapat autokorelasi.

1. Jika 0 < dw < dl berarti ada autokorelasi positif,

2. Jika dl ≤ dw ≤ du berarti tidak dapat mengambil keputusan apakah

autokorelasi positif terjadi atau tidak,

3. Jika 4-dl < dw < 4 berarti ada autokorelasi negatif,

4. Jika 4-du ≤ dw ≤ 4-dl berarti tidak dapat mengambil keputusan

apakah autokorelasi negatif terjadi atau tidak,

5. Jika du < dw < 4-du berarti tidak ada autokorelasi baik positif

maupun negatif.

2. Pengujian Hipotesis

Hipotesis dalam penelitian ini dilakukan dengan uji-F dan uji –t

a. Uji Signifikan Simultan (Uji-F)

Uji-F dilakukan untuk menunjukkan apakah semua variabel

independen mempunyai pengaruh secara bersama-sama (simultan)

terhadap variabel dependen. Dalam penelitian ini, H4 diuji dengan

menggunakan uji-F (analisis regresi berganda). Uji ini dilakukan

dengan membandingkan signifikansi Fhitung dengan ketentuan:

Jika Fhitung < Ftabelpada α 0,05, maka H1 ditolak dan

Jika Fhitung > Ftabelpada α 0,05, maka H1 diterima.

Y= α + β1X1 + β2X2 + β3X3 + ε

Keterangan:

Y = Investasi aktiva tetap

X1 = Return On Investment

X2 = Total Asset Turnover

X3 = Total Debt to Total Asset

α = konstanta

β1,β2,β3 = Koefisien regresi

ε = Error (tingkat kesalahan)

b. Uji Signifikan Parsial (Uji-t)

Uji t dilakukan untuk mengetahui signifikan tidaknya pengaruh

masing-masing variabel bebas terhadap variabel terikat, atau dengan

kata lain untuk menguji pengaruh variabel independen dan variabel

dependen secara parsial. H1, H2 dan H3 diuji dengan menggunakan uji

t (regresi linear sederhana). Dimana dalam hal ini adapun bentuk

kriteria yang digunakan adalah sebagai berikut :

Ho diterima apabila t hitung < t tabel

G. Jadwal Penelitian

Tabel 3.2 Jadwal Peneltian

Tahapan Penelitian Okt. Nov. Des. Jan. Feb. Mar.

Pengajuan Judul √

Penyetujuan Proposal √

Pengumpulan Data √ √

Seminar Proposal √

Penulisan Skripsi √ √ √ √

Ujian Skripsi √

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan manufaktur sektor industri barang

konsumen yang terdaftar di Bursa Efek Indonesia. Setelah dilakukan pemilihan

sampel dengan teknik purposive sampling diperoleh 31 perusahaan. Daftar

perusahaan berdasarkan tanggal listing di Bursa Efek Indonesia dapat dilihat pada

lampiran i.

Periode penelitian dimulai dari tahun 2006 sampai dengan tahun 2008

sehingga data penelitian secara keseluruhan berjumlah 93 sampel. Daftar

mengenai data variabel penelitian yang dianalisis dalam penelitian ini dapat

dilihat pada lampiran ii, iii, iv dan v.

B. Analisis Hasil Penelitian

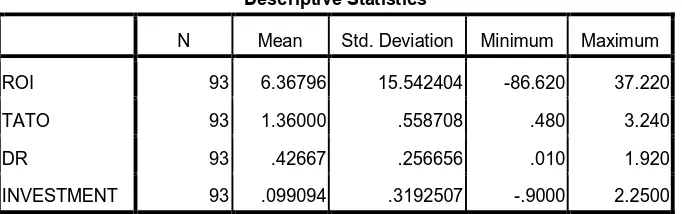

1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk

mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui

data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan

membuat kesimpulan yang berlaku untuk umum. Deskripsi suatu data dilihat

dari nilai rata-rata (mean), standar deviasi, maksimum, minimum.

Berikut ini akan dijelaskan hasil statistik data keuangan dan variabel

sampel perusahaan selama periode pengamatan 2006 sampai dengan tahun

2008 disajikan pada tabel 4.1.

Tabel 4.1

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

ROI 93 6.36796 15.542404 -86.620 37.220

TATO 93 1.36000 .558708 .480 3.240

DR 93 .42667 .256656 .010 1.920

INVESTMENT 93 .099094 .3192507 -.9000 2.2500

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Tabel di atas menjelaskan bahwa:

a. Variabel ROI, nilai minimumnya -86,62 dan maksimumnya 37,22

dengan nilai rata-ratanya 6,36796. Standar deviasi variabel ini adalah

sebesar 15,542404. Jumlah data yang digunakan adalah sebanyak 93,

b. Variabel TATO, nilai minimumnya 0,48 dan maksimumnya 3,24 dengan

nilai rata-ratanya 1,36. Standar deviasi variabel ini adalah sebesar

0,558708. Jumlah data yang digunakan adalah sebanyak 93,

c. Variabel DR, nilai minimumnya 0,01 dan maksimumnya 1,92 dengan

nilai rata-ratanya 0,42667. Standar deviasi variabel ini adalah sebesar

0,256656. Jumlah data yang digunakan adalah sebanyak 93,

d. Variabel Investment, nilai minimumnya -0,9 dan maksimumnya 2,25

dengan nilai rata-ratanya 0,099094. Standar deviasi variabel ini adalah

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu.

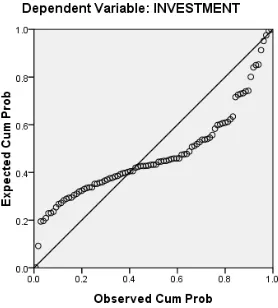

a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan dua cara

yaitu analisis grafik yang terdiri dari histogram dan normal probability plot

yang ditunjukkan pada gambar 4.1 dan 4.2 dan analisis statistik dengan

menggunakan uji Kolmogorov-Smirnov (K-S).

Hasil uji grafik dalam penelitian ini menunjukkan distribusi residual

yang tidak normal, hal ini ditunjukkan grafik histogram yang menceng ke kiri.

Normal probability plot juga menunjukkan hal yang sama dimana titik-titik

dalam plot terlihat menyebar jauh dari garis diagonal baik diatas maupun

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Gambar 4.1 Grafik Histogram (1)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Gambar 4.2

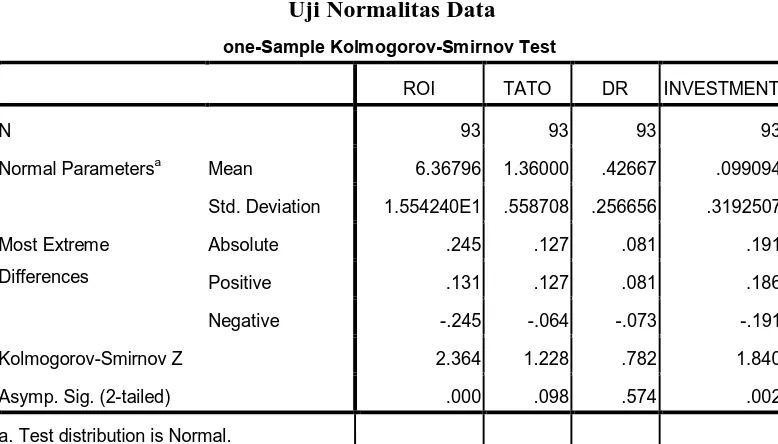

Selain uji grafik dilakukan juga uji Kolmogorov-Smirnov (K-S), dari

hasil uji tersebut dapat dilihat pada tabel 4.2.

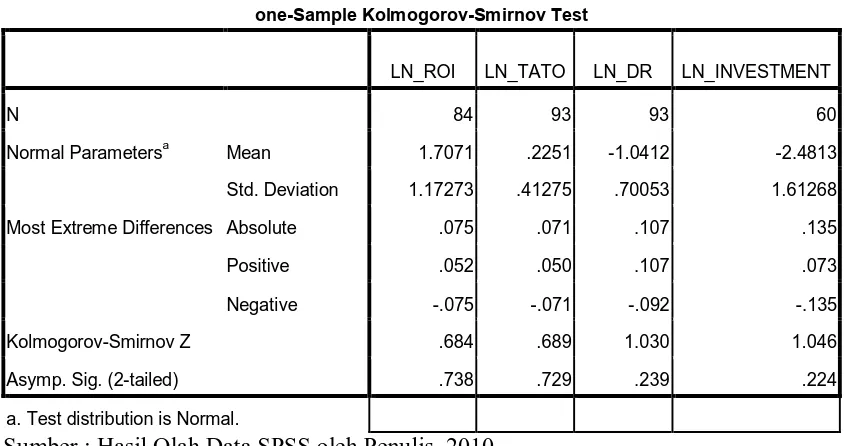

Tabel 4.2 Uji Normalitas Data one-Sample Kolmogorov-Smirnov Test

ROI TATO DR INVESTMENT

N 93 93 93 93

Normal Parametersa Mean 6.36796 1.36000 .42667 .099094

Std. Deviation 1.554240E1 .558708 .256656 .3192507

Most Extreme

Differences

Absolute .245 .127 .081 .191

Positive .131 .127 .081 .186

Negative -.245 -.064 -.073 -.191

Kolmogorov-Smirnov Z 2.364 1.228 .782 1.840

Asymp. Sig. (2-tailed) .000 .098 .574 .002

a. Test distribution is Normal.

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Dari hasil uji kolmogorov Smirnov, dapat diketahui bahwa

Investment memiliki nilai signifikansi 0,002 dan ROI memiliki nilai

signifikan 0,000. Nilai ini < 0,05. Hal ini menunjukkan bahwa residual

(Investment dan ROI) terdistribusi tidak normal.

Uji t dan uji f mensyaratkan distribusi residual harus normal, karena

residual dalam penelitian ini tidak terdistribusi dengan normal perlu dilakukan

tindakan penormalan data. Data yang tidak terdistribusi secara normal dapat

ditransformasi agar menjadi normal (Ghozali, 2005 : 32).

Tindakan perbaikan yang dilakukan dalam penelitian ini

Setelah dilakukan transformasi data maka hasil uji normalitas data

dapat dilihat pada grafik histogram, normal probability plot, dan Tabel

Kolmogorov Smirnov sebagai berikut:

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Gambar 4.3 Grafik Histogram (2)

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Normal Probability Plot (2)

Grafik histogram setelah transformasi data memperlihatkan pola

distribusi yang normal. Titik-titik yang menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal pada normal probability plot juga menunjukkan

bahwa data terdistribusi normal.

Transformasi data dalam bentuk LN menyebabkan ROI memiliki nilai

signifikasi 0,738 dan Investment memiliki nilai signifikasi 0,224. Nilai ini >

0,05. Hal ini menunjukkan bahwa residual (ROI dan Investment) terdistribusi

dengan normal, dan hasil pengujian statistik Kolmogorov Smirnov ini sudah

sesuai dengan hasil pengujian grafik yang menggambarkan data telah

terdistribusi dengan normal.

Tabel 4.3

Uji Normalitas Data(2) one-Sample Kolmogorov-Smirnov Test

LN_ROI LN_TATO LN_DR LN_INVESTMENT

N 84 93 93 60

Normal Parametersa Mean 1.7071 .2251 -1.0412 -2.4813

Std. Deviation 1.17273 .41275 .70053 1.61268

Most Extreme Differences Absolute .075 .071 .107 .135

Positive .052 .050 .107 .073

Negative -.075 -.071 -.092 -.135

Kolmogorov-Smirnov Z .684 .689 1.030 1.046

Asymp. Sig. (2-tailed) .738 .729 .239 .224

a. Test distribution is Normal.

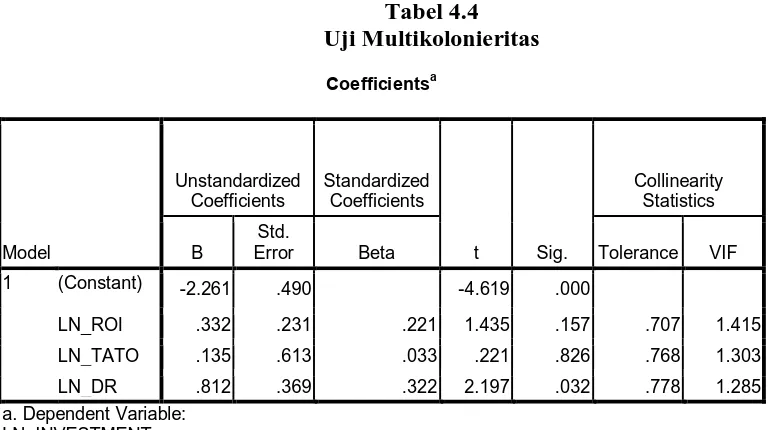

b. Uji Multikolonieritas

Uji Multikolonieritas dengan melihat nilai tolerance dan VIF

menunjukkan hasil seperti pada tabel 4.4 berikut:

Tabel 4.4

a. Dependent Variable: LN_INVESTMENT

Tabel 4.4 di atas memperlihatkan bahwa penelitian ini bebas dari

adanya multikolinearitas. Hal ini bisa dilihat dengan membandingkan dengan

nilai tolerance dan VIF. Masing-masing variabel bebas yang digunakan dalam

penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1 yaitu untuk

LN_ROI nilai tolerance 0,707; LN_TATO nilai tolerance 0,768; LN_DR nilai

tolerance 0,778. Jika dilihat dari VIF-nya, bahwa masing-masing variabel

bebas lebih kecil dari 10 yaitu untuk VIF LN_ROI 1,415; VIF LN_TATO

1,303; VIF LN_DR 1,285. Dengan demikian dapat disimpulkan bahwa tidak

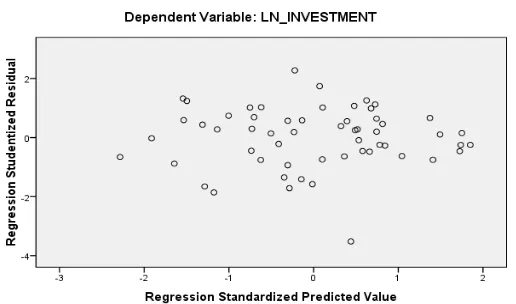

c. Uji Heterokedastisitas

Ada tidaknya heterokedastisitas dapat dilihat dari grafik scatterplot

pada gambar 4.5 berikut ini :

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Gambar 4.5 Gambar Scatterplot

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak

dengan tidak adanya pola yang jelas serta tersebar baik diatas maupun

dibawah angka 0 pada sumbu Y. Dengan demikian, dapat disimpulkan bahwa

tidak terjadi heterokedastisitas sehingga model ini layak dipakai untuk

mengetahui pengaruh terhadap investasi aktiva tetap yang terdaftar di Bursa

Efek Indonesia berdasarkan masukan variabel independen yaitu Return on

Investment, Total Asset Turnover, Debt Ratio.

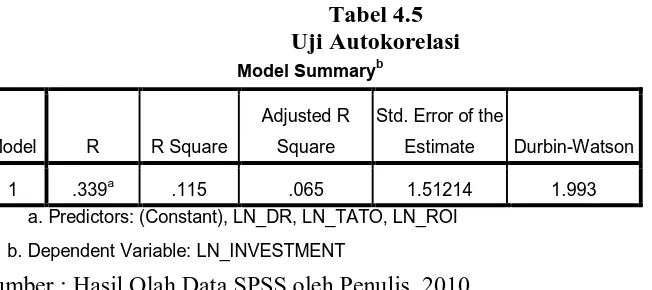

d. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah dalam model

periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi

menunjukkan adanya korelasi diantara data pengamatan yang tersusun baik

seperti data cross section dan/atau time series. Jika terjadi autokorelasi dalam

model regresi linear berarti koefisien korelasi yang diperoleh menjadi tidak

akurat, sehingga model regresi yang baik adalah model yang bebas dari

autokorelasi. Berikut ini hasil uji Durbin Watson dengan menggunakan

program SPSS.

Tabel 4.5 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .339a .115 .065 1.51214 1.993

a. Predictors: (Constant), LN_DR, LN_TATO, LN_ROI

b. Dependent Variable: LN_INVESTMENT

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Hasil uji autokorelasi diatas menunjukkan nilai statistik

Durbin-Watson (DW) sebesar 1,993. Nilai ini akan dibandingkan dengan nilai tabel

dengan menggunakan nilai signifikansi 5%, jumlah sampel 57, dan jumlah

variabel penelitian independen 3 (k=3), maka di tabel Durbin Watson didapat

nilai batas atas (du) sebesar 1,46 dan nilai batas bawah (dl) sebesar 1,68. Oleh

karena itu, nilai du < DW < 4-du (1,46 < 1,993 < 2,54) maka tidak terjadi

3. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat

disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah

memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan

layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan

pengujian hipotesis.

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear,

dilakukan beberapa tahapan untuk mencari hubungan antara variabel

independen dan variabel dependen, melalui pengaruh LN_ROI (X1),

LN_TATO (X2), dan LN_DR (X3) terhadap LN_Investment (Y). Hasil regresi

dapat dilihat pada tabel 4.6 berikut ini:

Tabel 4.6 Analisis Hasil Regresi

Coefficientsa

a. Dependent Variable: LN_INVESTMENT

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Persamaan regresi adalah sebagai berikut:

I = - 2,261 + 0,332ROI + 0,135 TATO + 0,812 DR

Dari persamaan tersebut diketahui 2 hal, yaitu konstanta dan koefisien regresi.

1. Konstanta sebesar – 2,261 menyatakan bahwa jika tidak ada ROI,

TATO, dan DR, maka Investasi Aktiva Tetap menurun sebesar 2,261.

2. Koefisien regresi ROI sebesar 0,332 menyatakan bahwa setiap

penambahan 1 ROI maka akan menaikkan Investasi Aktiva Tetap

sebesar 0,332.

3. Koefisien regresi TATO sebesar 0,135 menyatakan bahwa setiap

penambahan 1 TATO akan menambah Investasi Aktiva Tetap sebesar

0,135.

4. Koefisien regresi DR sebesar 0,812 menyatakan bahwa setiap

penambahan 1 DR maka akan menambah Investasi Aktiva Tetap

sebesar 0,812.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan

mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar

variabel independen menjelaskan variabel dependennya. Nilai R square adalah

nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka

untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai

R square, maka kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen semakin terbatas.

Tabel 4.7

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .339a .115 .065 1.51214 1.993

a. Predictors: (Constant), LN_DR, LN_TATO, LN_ROI

b. Dependent Variable: LN_INVESTMENT

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Dari hasil pengolahan regresi berganda pada tabel 4.7, dapat diketahui

bahwa nilai R adalah 0,339 atau 33,9% yang berarti bahwa korelasi atau

hubungan antara Investasi Aktiva Tetap (LN_Investment) dengan variabel

independennya (LN_ROI, LN_TATO dan LN_DR) tidak begitu kuat.

Nilai R Square dari output diatas adalah sebesar 0,115. Ini berarti

bahwa variasi dari variabel independen yang terdiri dari Return On

Investment, Total Asset Turnover, dan Debt Ratio hanya mampu menjelaskan

variasi variabel dependen ( Investasi Aktiva Tetap) sebesar 11,5%. Selebihnya

dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan

1. Uji t (t Test)

Pengaruh LN_ROI, LN_TATO, dan LN_DR secara parsial terhadap

LN_INV dapat diketahui dari hasil uji t yang terdapat pada tabel 4.8 berikut:

Tabel 4.8 Uji Statistik t Coefficientsa

a. Dependent Variable: LN_INVESTMENT

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Tabel di atas menunjukkan nilai t hitung untuk masing-masing

variabel independen. Nilai t hitung tersebut akan dibandingkan dengan nilai t

tabel yang diperoleh dari Microsoft Excel dengan menggunakan fungsi TINV.

Variabel LN_ROI (X1) diperoleh t hitung sebesar 1,435 dan nilai

signifikansi sebesar 0,157 (> 0,05). Hasil t tabel untuk TINV (0,05, 57) adalah

1,672. Nilai t hitung < t tabel (1,435 < 1,672). Hal ini mengindikasikan bahwa

LN_ROI tidak berpengaruh secara signifikan terhadap LN_INV.

Variabel LN_TATO (X2) diperoleh t hitung sebesar 0,221 dan nilai

signifikansi sebesar 0,826 (> 0,05). Hasil t tabel untuk TINV (0,05, 57) adalah

1,672. Nilai t hitung < t tabel (0,221 < 1,672). Hal ini mengindikasikan bahwa

Variabel LN_DR (X3) diperoleh t hitung sebesar 2,197 dan nilai

signifikansi sebesar 0,032 (< 0,05). Hasil t tabel untuk TINV (0,05, 57) adalah

1,672. Nilai t hitung > t tabel (2,197 > 1,672). Hal ini mengindikasikan bahwa

LN_DR berpengaruh secara signifikan terhadap LN_INV.

2. Uji F (F Test)

Pengujian pengaruh LN_ROI, LN_TATO, dan LN_DR, secara

simultan terhadap LN_INV maka dilakukan uji statistik f. Hasil uji tersebut

terdapat pada tabel 4.9 sebagai berikut:

Tabel 4.9 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 15.712 3 5.237 2.291 .089a

Residual 121.187 53 2.287

Total 136.900 56

a. Predictors: (Constant), LN_DR, LN_TATO, LN_ROI

b. Dependent Variable: LN_INVESTMENT

Sumber : Hasil Olah Data SPSS oleh Penulis, 2010

Dari uji ANOVA pada tabel 4.9 yang diperoleh, diketahui bahwa Fhitung

adalah 2,291 dengan tingkat signifikansi lebih besar dari tingkat kepercayaan

(2,291 > 0,05). Nilai F hitung tersebut akan dibandingkan dengan nilai F tabel

yang diperoleh melalui fungsi FINV pada Microsoft Excel. Hasilnya diketahui

bahwa nilai F tabel untuk FINV ( 0,05, 3, 54 ) adalah 2,776. Nilai F hitung < F

tabel (2,291 < 2,776). Hal ini menunjukkan bahwa variabel LN_ROI, LN_TATO,

dan LN_DR tidak berpengaruh signifikan secara simultan terhadap variabel

C. Pembahasan Hasil Penelitian

Nilai R Square sebesar 0,115 yang berarti bahwa 11,5% variasi atau

perubahan Investasi aktiva tetap dapat dijelaskan oleh variasi Return on

investment, Total asset turnover dan Debt ratio, sedangkan sisanya sebesar 88,5%

dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

Berdasarkan hasil pengujian diketahui bahwa secara parsial Debt ratio

mempunyai pengaruh positif dan signifikan terhadap Investasi aktiva tetap

perusahaan, sedangkan Return on investment dan Total asset turnover tidak

berpengaruh terhadap Investasi aktiva tetap perusahaan.

Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan oleh

Lily (2005) yang menemukan bahwa secara parsial dan simultan Return on

investment dan total asset turnover berpengaruh signifikan terhadap Investasi

aktiva tetap sedangkan hasil penelitian ini memperlihatkan bahwa secara parsial

return on investment dan total asset turnover tidak berpengaruh terhadap investasi

aktiva tetap. Hal ini mungkin dikarenakan berbedanya periode, objek penelitian

dan adanya tambahan variabel independen yang digunakan dalam penelitian.

Hasil ini penelitian ini mendukung penelitian terdahulu yang dilakukan oleh

Khendy (2007) dimana dalam hasil penelitiannya ditemukan bahwa total asset

turnover tidak berpengaruh secara parsial terhadap investasi aktiva tetap, hal ini

sesuai dengan hasil penelitian penulis sendiri. Selain itu, hasil penelitian ini juga

mendukung penelitian terdahulu yang dilakukan oleh Iskandar (2003) yang

menyimpulkan bahwa debt ratio secara parsial memiliki pengaruh signifikan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini

adalah pengaruh kinerja keuangan terhadap perubahan laba baik secara

simultan maupun parsial.

1. Secara simultan, hasil penelitian ini menunjukkan tidak adanya

pengaruh antara Return On Investment, Total Asset Turnover, dan Debt

Ratio terhadap investasi aktiva tetap.

2. Secara Parsial, penelitian ini menunjukkan adanya pengaruh variabel

Debt Ratio terhadap investasi aktiva tetap pada perusahaan manufaktur

sektor industri barang konsumen. Variabel lainnya yaitu Return On

Investment dan Total Asset Turnover tidak berpengaruh terhadap

investasi aktiva tetap pada perusahaan manufaktur sektor industri

barang konsumen. Hasil penelitian ini memiliki perbedaan dengan

hasil penelitian terdahulu. Hal ini dikarenakan perbedaan waktu dan

sektor perusahaan yang dijadikan sampel penelitian.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan manufaktur sektor industri barang konsumen

dengan jumlah seluruh perusahaan sebanyak 35 perusahaan dan jumlah

sampel sebanyak 31 perusahaan.

2. Periode penelitian yang diamati terbatas hanya mencakup tahun

2006-2008.

3. Penulis melakukan pengamatan terhadap investasi aktiva tetap hanya

dengan menggunakan rasio keuangan dengan mengabaikan

faktor-faktor lain yang dapat mempengaruhi investasi aktiva tetap seperti

kebijakan manajemen. Adapun rasio keuangan yang dipakai untuk

mengukur kinerja keuangan yang menjadi fokus penelitian terbatas

pada Return On Investment, Total Asset Turnover dan Debt Ratio.

C. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini

adalah:

1. Bagi Perusahaan

Bagi pihak manajemen perusahaan disarankan untuk memperhatikan

Return On Investment, Total Asset Turnover dan Debt Ratio sebelum

melakukan investasi pada aktiva tetap. Debt ratio perusahaan yang rendah

memungkinkan investor untuk menanamkan modalnya, sehingga perusahaan

2. Bagi Peneliti Selanjutnya

a. Bagi peneliti selanjutnya disarankan untuk menggunakan sampel yang

lebih banyak dengan karakteristik yang lebih beragam dari berbagai

sektor dan memperpanjang periode penelitian.

b. Penelitian yang akan datang juga sebaiknya menambah variabel

independen yang masih berbasis pada laporan keuangan selain yang

digunakan dalam penelitian ini dengan tetap berlandaskan pada