EFISIENSI BANK PEMBANGUNAN DAERAH DI INDONESIA

FIKRIA ULFA WARDANI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Efisiensi Bank Pembangunan Daerah di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Fikria Ulfa Wardani

ABSTRAK

FIKRIA ULFA WARDANI. Efisiensi Bank Pembangunan Daerah di Indonesia. Dibimbing oleh NUNUNG NURYARTONO.

Bank Pembangunan Daerah merupakan agent of development yang diharapkan kontribusinya dalam pembangunan daerah, khususnya dalam peningkatan investasi, proyek-proyek pembangunan daerah, dan Pendapatan Asli Daerah itu sendiri. Peningkatan peran ini diwujudkan melalui pilar-pilar BPD Regional Champion, sehingga BPD diharapkan mampu menunjukkan kinerja yang baik dengan mampu beroperasi pada tingkat efisiensi yang efisien, khususnya dalam efisiensi biaya. Hasil estimasi Stochastic Frontier Analysis dengan menggunakan pendekatan time-invariant inefficiency model, dan time-variant decay model menunjukkan bahwa hanya dua BPD yang mampu beroperasi secara efisien; sebelas BPD mampu beroperasi pada tingkat cukup efisien; dua belas BPD lainnya dinilai kurang efisien, dan satu BPD dinilai tidak efisien, yaitu BPD Sulawesi Utara.

Kata Kunci : Efisiensi Bank, Bank Pembangunan Daerah, Stochastic Frontier Analysis.

ABSTRACT

FIKRIA ULFA WARDANI. Efficiency of Regional Development Banks in Indonesia. Supervised by NUNUNG NURYARTONO.

Regional Development Bank is agent of development that expected to contribute to regional development, especially to improve investment, projects of regional development, and Regional Based Income. Increasing the role of Regional Development Banks are implemented to BPD Regional Champion by Bank Indonesia (the Central Bank of Indonesia), that BPD could operate in best practice and efficient. The result of estimation Stochastic Frontier Analysis with time invariant inefficiency model approach and time variant decay model approach show that only two BPDs are efficient, eleven BPDs are efficient enough, twelve BPDs are less efficient, and only one BPD is not efficient. BPD which not efficient is BPD Sulawesi Utara.

EFISIENSI BANK PEMBANGUNAN DAERAH DI INDONESIA

FIKRIA ULFA WARDANI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Efisiensi Bank Pembangunan Daerah di Indonesia

Nama : Fikria Ulfa Wardani

NIM : H14090127

Disetujui oleh

Dr Ir R Nunung Nuryartono, MSi Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, MEc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah efisiensi lembaga keuangan, dengan judul penelitian Efisiensi Bank Pembangunan Daerah di Indonesia.

Terima kasih penulis ucapkan kepada Dr Ir R Nunung Nuryartono selaku dosen pembimbing yang telah memberikan bimbingan, arahan serta masukan selama penulisan skripsi ini, Dr Ir Iman Sugema selaku dosen penguji utama, Sholahuddin Al-Ayubi, M.Si selaku dosen penguji Komisi Pendidikan yang telah memberikan saran dan kritik demi kesempurnaan skripsi ini, serta Kak Ade Holis yang telah banyak memberi saran selama penelitian. Di samping itu, penghargaan penulis sampaikan kepada Bapak, Mamak, adik penulis Muh Fajar Dani, beserta keluarga yang selalu mendukung dan tak henti-hentinya mendoakan.

Ungkapan terima kasih juga disampaikan kepada teman-teman sebimbingan, Bintan Badriatul Ummah, Dea Rizki dan Niki Nurhayati atas bantuan dan dukungan dalam menjalani penelitian, serta kepada sahabat saya Indah Rizki Anugrah, Evanti Andriani Syahputri, Surya Sallina, Yanida Yusuf Setiawan, Ahira Septini Putri, Siti Zubaidah, dan Fadhilah Mukhlisoh penulis haturkan terima kasih atas semangat dan doa yang menguatkan. Khusus untuk sahabat penulis di BEM KM IPB Kreasi Untuk Negeri, Dede Rahmat, Muh Sigit Susanto, Zaenal, Ratih Sulistianingrum, Sri Ratna Ningsih, Meita Farida, Nabilah Aisyah, Nurazizah Hapsari, Sarah Nur Amalia, Adam Hussin, Nurhidayat, Masruroh Mastin, Aisyah Warsid, seluruh teman-teman pimpinan yang tidak dapat disebutkan satu persatu, dan Ksatria Jakpus 2013 yang disayangi (Tuti, Dara, Siska, Laras, Noeng, Elvira, Anissa, Riki, Icad, Riswan, dan Fikri) penulis haturkan terima kasih atas dukungan, perhatian dan semangat yang kalian berikan selama menjalani penelitian.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan sehingga saran dan kritik sangat penulis harapkan demi perbaikan skripsi ini. Semoga skripsi ini bermanfaat.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR ISI ix

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 4

Kegunaan Penelitian 4

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 4

Efisiensi Bank 4

Definisi, Peran dan Fungsi Bank Pembangunan Daerah 8

BPD Regional Champion 10

Penelitian-Penelitian Terdahulu 11

Kerangka Pemikiran 12

Hipotesis 13

METODOLOGI PENELITIAN 13

Jenis dan Sumber Data 13

Definisi Operasional 13

Rumusan Umum 14

Metode Analisis dan Pengolahan Data 14

HASIL DAN PEMBAHASAN 17

Perkembangan BPD Setelah Implementasi BPD Regional Champion 17

Tingkat Efisiensi Bank Pembangunan Daerah 32

SIMPULAN DAN SARAN 36

Simpulan 36

Saran 37

LAMPIRAN 39

1. Definisi Operasional Variabel yang Digunakan dalam Penelitian 14 2. Statistik Deskriptif Peubah yang Digunakan dalam Analisis Efisiensi BPD 32 3. Hasil Estimasi Fungsi Biaya Menggunakan Time-Invariant Model dan

Time-Varying Decay Model 34

4. Perbandingan Efisiensi Bank Pembangunan Daerah di Indonesia 35

5. Distribusi Nilai Efisiensi Biaya 36

DAFTAR GAMBAR

1. Perkembangan 26 Bank Pembangunan Daerah di Indonesia selama 2000 –

2012 (dalam milyar rupiah) 2

2. Net Interest Margin Perbankan Indonesia selama tahun 2012 (dalam persen) 3

3. Garis Frontier Produksi 5

4. Kerangka Pemikiran Penelitian Efisiensi BPD 12

5. Total Biaya BPD Kelompok Aset Rp 1 – 10 trilyun setelah implementasi

BPD Regional Champion (dalam milyar rupiah) 18

6. Total Biaya BPD Kelompok Aset Rp 10 – 50 trilyun setelah implementasi

BPD Regional Champion (dalam milyar rupiah) 19

7. Total Biaya BPD Kelompok Aset > Rp 50 trilyun setelah implementasi BPD

Regional Champion (dalam milyar rupiah) 20

8. Total Laba Tahun Berjalan BPD Kelompok Aset Rp 1- 10 trilyun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 21

9. Total Laba Tahun Berjalan BPD Kelompok Aset Rp 10 – 50 trilyun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 21

10.Total Laba Tahun Berjalan BPD Kelompok Aset > Rp 50 trilyun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 22

11.Total Aset BPD Kelompok Aset Rp 1 – 10 Trilyun setelah Implementasi

BPD Regional Champion (dalam milyar rupiah) 23

12.Total Aset BPD Kelompok Aset Rp 10 – 50 Trilyun setelah Implementasi

BPD Regional Champion (dalam milyar rupiah) 24

13.Total Aset BPD Kelompok Aset > Rp 50 Trilyun setelah Implementasi BPD

Regional Champion (dalam milyar rupiah) 24

14.Total Dana Pihak Ketiga BPD Kelompok Aset Rp 1 – 10 Triliun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 25

15.Total Dana Pihak Ketiga BPD Kelompok Aset Rp 10 – 50 Triliun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 26

16.Total Dana Pihak Ketiga BPD Kelompok Aset > Rp 50 Triliun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 27

17.Total Penyaluran Kredit BPD Kelompok Aset Rp 1 - 10 Trilyun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 28

18.Total Penyaluran Kredit BPD Kelompok Aset Rp 10 - 50 Trilyun setelah

19.Total Penyaluran Kredit BPD Kelompok Aset Rp 10 - 50 Trilyun setelah

implementasi BPD Regional Champion (dalam milyar rupiah) 29

20.Posisi BOPO terhadap Laba BPD di Indonesia pada tahun 2011 30 21.Posisi NIM terhadap Laba BPD di Indonesia pada tahun 2011 31 22.Posisi ROA terhadap Laba BPD di Indonesia pada tahun 2011 32

DAFTAR LAMPIRAN

1. Hasil estimasi fungsi biaya dengan Time Invariant Model 39

2. Hasil estimasi fungsi biaya dengan Time Varying Decay Model 40 3. Hasil Estimasi Besaran Linear Production, Residual, dan Eksponensial dari

Time Invariant Model 41

4. Hasil Estimasi Besaran Linear Production, Residual, dan Eksponensial dari

PENDAHULUAN

Latar Belakang

Bank Pembangunan Daerah di Indonesia sudah muncul sejak tahun 1962 melalui Undang-Undang no. 13 tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah, tetapi perkembangan yang sangat pesat baru terjadi sejak tahun 2000, yaitu akibat pengaruh otonomi daerah yang memberikan kebebasan bagi setiap daerah tingkat I di Indonesia untuk mencari dan mengelola anggaran daerahnya sendiri. Otonomi daerah ini memberikan keleluasaan wewenang bagi pemerintah daerah untuk meningkatkan Pendapatan Asli Daerahnya, salah satunya melalui peningkatan aktivitas dan laba BPD. Dengan demikian setelah adanya otonomi daerah, peran BPD untuk dapat berkontribusi secara nyata dalam pembangunan daerah sangat diharapkan, utamanya berhubungan dengan pembiayaan daerah.

Peningkatan peran BPD dalam pembangunan daerah semata-mata dilakukan karena BPD memiliki peran yang strategis dalam mendorong perekonomian daerah. Peran strategis ini berupa penyediaan produk-produk perbankan yang sesuai dengan karakteristik dan kebutuhan masing-masing daerah serta peningkatan akses lembaga keuangan bagi masyarakat daerah, khususnya masyarakat pedesaan yang belum kenal dengan lembaga keuangan (financial literacy). Salah satu contoh produk perbankan BPD yang menyesuaikan dengan kebutuhan daerahnya adalah ‘Kredit Cinta Rakyat’ oleh BPD Jawa Barat Banten. Kredit Cinta Rakyat adalah kredit usaha perseorangan tanpa bunga berupa modal kerja/usaha secara bergulir. Dana kredit ini merupakan dana yang berasal dari Pemerintah Daerah Jawa Barat dan Banten sebesar Rp 165 miliar.

Peran nyata BPD lain dalam pembangunan daerah ditunjukkan dengan kepercayaan pemerintah daerah terhadap BPD sebagai penghimpun utama dana pemerintah, khususnya dana-dana yang disalurkan oleh pemerintah daerah, seperti gaji Pegawai Negeri Sipil pada Pemerintah Daerah, dana cadangan pensiun PNS Pemda, hingga bantuan dana beasiswa bagi masyarakat tidak mampu. Besarnya peran BPD terhadap pengelolaan perekonomian daerah ini menjadi faktor fundamental peran BPD sebagai agent of regional development, atau agen pembangunan daerah.

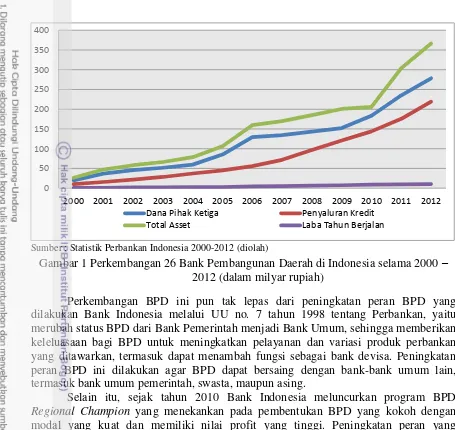

Sumber : Statistik Perbankan Indonesia 2000-2012 (diolah)

Gambar 1 Perkembangan 26 Bank Pembangunan Daerah di Indonesia selama 2000 – 2012 (dalam milyar rupiah)

Perkembangan BPD ini pun tak lepas dari peningkatan peran BPD yang dilakukan Bank Indonesia melalui UU no. 7 tahun 1998 tentang Perbankan, yaitu merubah status BPD dari Bank Pemerintah menjadi Bank Umum, sehingga memberikan keleluasaan bagi BPD untuk meningkatkan pelayanan dan variasi produk perbankan yang ditawarkan, termasuk dapat menambah fungsi sebagai bank devisa. Peningkatan peran BPD ini dilakukan agar BPD dapat bersaing dengan bank-bank umum lain, termasuk bank umum pemerintah, swasta, maupun asing.

Selain itu, sejak tahun 2010 Bank Indonesia meluncurkan program BPD

Regional Champion yang menekankan pada pembentukan BPD yang kokoh dengan modal yang kuat dan memiliki nilai profit yang tinggi. Peningkatan peran yang dilakukan oleh BI ini diharapkan dapat membantu BPD meningkatkan aktivitas dan perkembangan BPD itu sendiri secara signifikan. Setelah adanya program BPD

Regional Champion ini, BPD diharapkan mampu menunjukkan kinerja yang baik. Dan untuk menilai kinerja BPD itu, diperlukan suatu studi yang mengukur kinerja, salah satunya dengan mengukur tingkat efisiensi BPD.

Perumusan Masalah

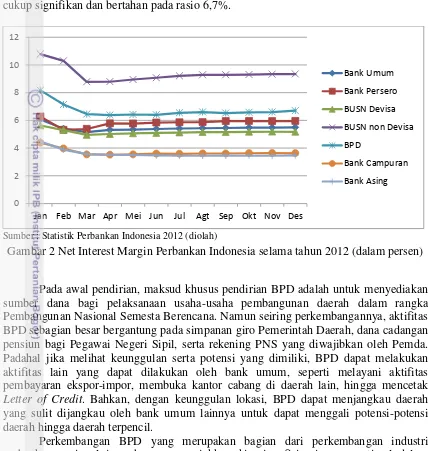

Perkembangan Dana Pihak Ketiga, penyaluran kredit, laba tahun berjalan, dan total aset BPD selama 12 (dua belas) tahun terakhir yang menunjukkan kecenderungan peningkatan signifikan, tentunya akan membuat Pemerintah Daerah berharap banyak akan peran BPD dalam mempercepat pembangunan perekonomian daerah. Namun, jika dilihat dari Net Interest Margin BPD yang cenderung lebih tinggi dibandingkan NIM Bank Umum lainnya, BPD dinilai sulit bertahan dengan marjin tipis dibandingkan Bank Umum lainnya. BPD juga dinilai boros karena pencapaian NIM yang begitu besar dan tertinggi setelah Bank Umum Swasta Nasional non Devisa di antara kelompok bank lain. NIM yang begitu tinggi ini dikhawatirkan akan membuat sektor-sektor Usaha Mikro Kecil Menengah akan enggan meminjam dana pada BPD, sehingga dapat

0 50 100 150 200 250 300 350 400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Dana Pihak Ketiga Penyaluran Kredit

menghambat fungsi BPD sebagai lembaga intermediasi dan agent of development di daerah. Meskipun demikian hingga akhir 2012, NIM BPD mengalami penurunan yang cukup signifikan dan bertahan pada rasio 6,7%.

Sumber : Statistik Perbankan Indonesia 2012 (diolah)

Gambar 2 Net Interest Margin Perbankan Indonesia selama tahun 2012 (dalam persen)

Pada awal pendirian, maksud khusus pendirian BPD adalah untuk menyediakan sumber dana bagi pelaksanaan usaha-usaha pembangunan daerah dalam rangka Pembangunan Nasional Semesta Berencana. Namun seiring perkembangannya, aktifitas BPD sebagian besar bergantung pada simpanan giro Pemerintah Daerah, dana cadangan pensiun bagi Pegawai Negeri Sipil, serta rekening PNS yang diwajibkan oleh Pemda. Padahal jika melihat keunggulan serta potensi yang dimiliki, BPD dapat melakukan aktifitas lain yang dapat dilakukan oleh bank umum, seperti melayani aktifitas pembayaran ekspor-impor, membuka kantor cabang di daerah lain, hingga mencetak

Letter of Credit. Bahkan, dengan keunggulan lokasi, BPD dapat menjangkau daerah yang sulit dijangkau oleh bank umum lainnya untuk dapat menggali potensi-potensi daerah hingga daerah terpencil.

Perkembangan BPD yang merupakan bagian dari perkembangan industri perbankan nasional juga harus menunjukkan kinerja efisiensi yang optimal dalam rangka mendukung sepenuhnya pembiayaan pembangunan daerah dan stabilitas sistem keuangan. Dalam menopang stabilitas sistem keuangan, salah satunya diperlukan pengawasan dan pengaturan terhadap lembaga keuangan agar fungsi lembaga keuangan khususnya bank sebagai lembaga penghimpun dan penyalur dana masyarakat dapat berjalan optimal.

Dengan demikian, dapat dirumuskan beberapa permasalahan penelitian mengenai Bank Pembangunan Daerah, antara lain :

1. Bagaimana kondisi perkembangan Bank Pembangunan Daerah sejak implementasi BPD Regional Champion ?

2. Bagaimana tingkat efisiensi Bank Pembangunan Daerah di Indonesia ? 0

2 4 6 8 10 12

Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des

Bank Umum

Bank Persero

BUSN Devisa

BUSN non Devisa

BPD

Bank Campuran

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, tujuan penelitian ini antara lain :

1. Menjelaskan kondisi perkembangan Bank Pembangunan Daerah sejak implementasi BPD Regional Champion.

2. Menganalisa tingkat efisiensi Bank Pembangunan Daerah, khususnya dengan menggunakan pendekatan efisiensi biaya.

Kegunaan Penelitian

Kegunaan hasil penelitian ini antara lain :

1. Bank Indonesia, sebagai pengambil kebijakan dalam menentukan langkah kebijakan lebih lanjut mengenai Bank Pembangunan Daerah,

2. Stakeholders Bank Pembangunan Daerah dan pemerintah daerah sebagai masukan dalam pengelolaan bank masing-masing, dan

3. Pengembangan keilmuan, khususnya kepada para dosen, mahasiswa, dan peneliti yang berminat untuk meneliti perbankan Indonesia, khususnya Bank Pembangunan Daerah.

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

Efisiensi Bank

Efisiensi dalam ekonomi merupakan indikator penilaian kinerja suatu pelaku ekonomi dalam berproduksi dengan biaya dan input serendah mungkin, agar mendapatkan output sebanyak mungkin, sehingga efisiensi bagi sebuah bank atau industri perbankan secara keseluruhan merupakan aspek yang paling penting untuk diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan berkelanjutan (Abidin Z, 2008).

Menurut Yumanita dan Ascarya (2005), konsep efisiensi diawali dari konsep ekonomi mikro, yaitu teori produsen dan teori konsumen. Teori produsen menyebutkan bahwa produsen cenderung memaksimumkan keuntungan dan meminimalkan biaya. Sedangkan di sisi lain, teori konsumen menyebutkan bahwa konsumen cenderung memaksimukan utilitasnya atau tingkat kepuasannya. Dalam teori produsen dikenal adanya garis frontier produksi. Garis ini menggambarkan hubungan antara input dan

output dalam proses produksi. Garis frontier produksi ini mewakili tingkat output

maksimum dari setiap penggunaan input yang mewakili penggunaan teknologi dari suatu perusahaan atau industri.

pengaruh dari perbedaan di dalam harga input dan faktor pasar eksogen lainnya yang mempengaruhi kinerja standar (rasio) dalam rangka untuk mendapatkan estimasi yang terbaik berdasarkan kinerja.

Gambar 3 Garis Frontier Produksi

Dalam mengukur efisiensi institusi keuangan, tidak ada ukuran atau pendekatan yang bersifat umum dan standar. Berbagai macam cara dan metode dapat digunakan dalam mengukur efisiensi institusi keuangan khususnya bank, antara lain pendekatan parametrik dan non parametrik. Pendekatan parametrik melakukan pengukuran dengan menggunakan ekonometrik yang stikastik dan berusaha untuk menghilangkan gangguan dari pengaruh ketidakefisienan. Ada tiga pendekatan parametrik ekonometrik, yaitu:

1. Stochastic Frontier Approach (SFA); 2. Thick Frontier Approach (TFA); 3. Distribution Free Approach (DFA)

Beberapa metode pendekatan parametrik ekonometrik dalam penilaian efisiensi yang dapat digunakan antara lain metode yang dikemukakan Berger dan Mester (1997), Ferrier dan Lovell (1990), Battese dan Coelli (1993).

Berger dan Mester (1997) menyatakan bahwa ada tiga konsep penting yang digunakan, yaitu konsep efisiensi biaya, efisiensi laba standar, dan efisiensi laba alternatif. Pertama konsep efisiensi biaya, yang memberikan ukuran seberapa besar selisih biaya yang dikeluarkan bank dengan biaya praktek dalam memproduksi jasa perbankan yang sama di kondisi yang sama, sehingga fungsi biaya dapat dirumuskan sebagai berikut :

(2.1)

Keterangan :

C = biaya variabel (variabel cost)

w = vektor harga variabel input y = vektor jumlah variable output

z = jumlah dari input dan output yang tetap

= faktor inefisiesi yang dapat meningkatkan biaya di atas level terbaik produksi = error random

0 X

Y

C

B

Konsep kedua adalah efisiensi laba standar, yang mengukur seberapa besar biaya bank untuk memproduksi dalam mendapatkan laba yang maksimum sesuai level input dan harga tertentu, sehingga dapat ditumuskan dalam fungsi logaritma natural :

(2.2) Keterangan :

Π = variabel laba dari perusahaan

Θ = variabel konstan dari laba perusahaan (agar log natural berjumlah positif) p = vektor harga dari variabel output

= tingkat inefisiensi yang mengurangi laba

= error random

Konsep terakhir yang dikemukakan Berger dan Mester (1997) adalah efisiensi laba alternatif. Efisiensi ini diukur dari seberapa besar pendapatan bank akan laba maksimum dengan level output tertentu daripada harga ouput itu sendiri. Efisiensi laba alternatif dapat dirumuskan dalam fungsi logaritma natural sebagai berikut :

(2.3)

Keterangan :

Π = variabel laba dari perusahaan

Θ = variabel konstan dari laba perusahaan (agar log natural berjumlah positif) y = vektor harga dari variabel output

= tingkat inefisiensi yang mengurangi laba

= error random

Metode Ferrier dan Lovell (1990) dalam menghitung efisiensi lembaga perbankan menggunakan dua pendekatan : pendekatan estimasi ekonometrika dalam lingkup biaya, dan pendekatan program linear yang menghitung dalam lingkup produksi. Kedua pendekatan ini memiliki konsep dasar yang sangat berbeda, dan masing-masing memiliki kelebihan dan kekurangan. Meskipun demikian, kedua pendekatan ini dapat menunjukkan seberapa besar efisiensi biaya bervariasi dengan penyediaan pelayanan dan produksi output, dan seberapa besar biaya memengaruhi efisiensi.

Pendekatan estimasi ekonometrika merupakan pendekatan yang digunakan untuk mendapatkan parameter stokastik dari lingkup biaya dalam pengamatan biaya-output. Pendekatan ini menggunakan :

variabel input :

variabel biaya tetap : variabel output : variabel lingkungan :

[ ∑

Pengaruh variabel eksogen (variabel lingkungan) dapat diasumsikan memengaruhi fungsi biaya secara linear, dan juga tidak memengaruhi pembagian efisiensi biaya.

Pendekatan program linear oleh Ferrier dan Lovell (1990) merupakan pendekatan yang menggunakan paramater non stokastik dalam lingkup produksi di atas pengamatan input-output. Perhitungan ini tetap menilai hubungan antara efisiensi biaya dan output, dan menilai efisiensi teknis seperti pendekatan ekonometrik. Kemungkinan produksi dapat dikarakterisktikkan dalam kebutuhan input L(y), yang dapat dirumuskan sebagai berikut :

Sementara itu, pendekatan nonparametrik dengan program linier

Metode Vivas et al. (2002) dalam menghitung kinerja efisiensi perbankan adalah dengan menggunakan model Data Envelopment Analysis (DEA). Model DEA memiliki kelebihan utama yaitu tidak perlu merumuskan fungsi fungsional dalam perhitungan efisiensi, sedangkan kekurangan utamanya adalah tidak dapat menghitung fungsi error. Perhitungan ini menggunakan variabel n berupa input dasar perbankan, variabel m

berupa output dasar perbankan, dan dapat ditambahkan variabel lingkungan z untuk model lengkap DEA. Formulasi yang digunakan adalah sebagai berikut :

(2.8)

untuk variabel lingkungan

dimana Y merupakan matriks vektor dari output, X merupakan matriks vektor dari input, Z merupakan matriks dari output eksogen (lingkungan), (X0, Y0, Z0) merupakan

vektor koresponden yang telah diurutkan, eT menunjukkan vektor baris dari pertama, τ

adalah vektor dari variabel intensif, dan merupakan skor efisiensi yang memiliki

besaran antara 0 dan 1. Apabila bernilai kurang 1, pengurangan keseluruhan input perlu dilakukan secara proporsional untuk mencapai batasan efisiensi.

Keuntungan dari pengunaan DEA adalah bahwa pendekatan ini tidak memerlukan spesifikasi yang eksplisit dari bentuk fungsi dan hanya memerlukan sedikit struktur untuk membentuk frontier efisiensinya. Kelemahan yang mungkin muncul

adalah “self identifier” dan “near self identifier”.

Definisi, Peran dan Fungsi Bank Pembangunan Daerah

Berdasarkan UU no. 13 tahun 1962, Bank Pembangunan Daerah merupakan suatu lembaga keuangan bank yang didirikan di daerah swantantra tingkat I (provinsi) yang ditujukan untuk pengerahan modal dan potensi di daerah dalam rangka pembiayaan pembangunan daerah. Bank Pembangunan Daerah (BPD) pada dasarnya didirikan dengan maksud khusus untuk menyediakan pembiayaan bagi pelaksanaan usaha-usaha pembangunan daerah dalam rangka Pembangunan Nasional Semesta Berencana. Namun dengan disahkannya UU no. 10 tahun 1998 tentang Perbankan, status Bank Pembangunan Daerah disamakan dengan status bank umum, sekaligus menghapus UU no. 13 tahun 1962.

Dengan demikian, saat ini BPD dapat melakukan usaha-usaha yang sama dengan bank umum sesuai dengan UU no. 10 tahun 1998, antara lain :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu;

b. Memberikan kredit;

c. Menerbitkan surat pengakuan hutang

i. Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud;

ii. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan perdagangan surat-surat dimaksud;

iii. Kertas perbendaharaan negara dan surat jaminan pemerintah; iv. Sertifikat Bank Indonesia (SBI);

v. Obligasi;

vi. Surat dagang berjangka waktu sampai dengan satu tahun;

vii. Instrumen surat berharga lain yang berjangka waktu sampai dengan satu tahun;

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya;

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga;

h. Menyediakan tempat untuk menyimpan barang dan surat berharga;

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak;

j. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek;

k. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat;

l. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia; m. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang ini dan peraturan perundang-undangan yang berlaku;

n. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh BI;

o. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh BI;

p. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat dari kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh BI; dan

BPD Regional Champion

BPD Regional Champion (BRC) merupakan program yang diluncurkan BI sejak 2012 dalam rangka mendukung tercapainya BPD sebagai agent of regional development. Dalam setiap tahapan implementasinya, BRC mengacu pada tiga pilar penopang :

1. Ketahanan kelembagaan yang kuat.

Implementasi pilar ini diharapkan nantinya dapat membentuk BPD mampu beroperasi secara efisien, sehingga beberapa indikator kunci dari pilar ini adalah :

a) Modal inti diupayakan terus meningkat dan diharapkan beberapa BPD minimal telah mencapai rata-rata minimal sebesar Rp 1 Triliun pada tahun 2014.

b) Rasio Return on Assets (ROA) diupayakan minimal 2,5 persen pada tahun 2014. Meskipun ROA seluruh BPD telah melampaui ini, BPD dituntut tetap dapat mempertahankannya.

c) Biaya Operasional terhadap Pendapatan Operasional (BOPO) BPD diupayakan setinggi-tingginya sebesar 75 persen hingga 2014.

d) Mengupayakan Net Interest Margin (NIM) setinggi-tingginya sebesar 5,5 persen pada tahun 2014.

2. Kemampuan sebagai Agent of Regional Development.

Melalui pilar ini, nantinya BPD diharapkan untuk lebih berorientasi bagi pengembangan bisnis perbankan yang memiliki korelasi tinggi terhadap perekonomian daerah. Adapun indikator kunci yang menjadi acuan pilar ini adalah :

a) Pertumbuhan kredit sekurang-kurangnya 20 persen per tahun.

b) Portofolio kredit produktif diharapkan menjadi sekurang-kurangnya 40 persen pada tahun 2014 dan terus meningkat di tahun-tahun berikutnya.

c) Rasio Loan to Deposit Ratio (LDR) berada pada level 78-100 persen.

d) Penghimpunan dana masyarakat di luar dana Pemerintah Daerah diupayakan setidaknya mencapai minimal 70 persen, yang tentunya juga dengan memperhatikan kondisi daerah masing-masing.

e) Meningkatkan penyaluran kredit kepada Bank Perkreditan Rakyat (BPR) dan Lembaga Keuangan Mikro (LKM) melalui linkage program.

f) Meningkatkan efektivitas penyaluran kredit kepada debitur dengan orientasi Usaha Mikro, Kecil, dan Menengah (UMKM).

g) Menjadi Apex Bank yang merupakan bank induk yang akan membantu mendukung aktivitas Lembaga Keuangan Mikro(LKM) seperti Bank Perkreditan Rakyat (BPR), Bank Pasar, Perkreditan Kecamatan/Desa, sehingga mampu berperan secara lebih optimal dalam membantu pengembangan UMKM.

3. Kemampuan melayani kebutuhan masyarakat.

Beberapa hal yang menjadi indikator kuncinya adalah :

a) Meningkatkan pemahaman terhadap produk-produk keuangan melalui edukasi kepada masyarakat dan harus dimanfaatkan sebaik-baiknya oleh BPD seperti dengan memberikan layanan BPD Net Online dan electronic banking (e-banking);

b) Mempermudah akses layanan keuangan seluas-luasnya terutama kepada masyarakat kecil;

d) Memperkenalkan produk unggulan yang dipergunakan secara luas oleh masyarakat;

e) Memperluas jaringan layanan kantor hingga tingkat kecamatan;

f) Memaksimalkan peran BPD sebagai konsultan keuangan bagi Pemerintah Daerah dalam mengelola keuangan daerahnya.

Penelitian-Penelitian Terdahulu

Hasil penelitian Abidin (2008) dari Asian Banking Finance and Informatics Institute of Perbanas mengenai efisiensi Bank Pembangunan Daerah dengan menggunakan pendekatan Data Envelopment Analysis (DEA) menunjukkan bahwa selama 2006-2007, tingkat efisiensi 26 BPD di Indonesia mengalami peningkatan dari 81% menjadi 89%, namun masih tetap di bawah angka 100 persen (efisiensi sempurna). Bila digolongkan berdasarkan kelompok aset, BPD beraset besar memiliki tingkat efisiensi yang jauh lebih tinggi dibandingkan dengan kelompok BPD yang lain dan di atas total keseluruhan BPD. Hasil penelitian Abidin menunjukkan bahwa pada tahun 2006, BPD yang mencapai tingkat efisiensi sempurna (tingkat efisiensi 100 persen) adalah BPD Bengkulu, BPD Jabar, dan BPD Sulawesi Tengah. Sedangkan pada tahun 2007, ada enam BPD yang mencapai efisiensi sempurna, yaitu BPD Aceh, BPD Sumut, BPD Bengkulu, BPD Jakarta, BPD Jabar, BPD Sulawesi Tengah, dan BPD Papua.

Hasil penelitian Rahmania (2010) yang berjudul “Analisis Kinerja Efisiensi Teknis Bank Pembangunan Daerah (BPD) dengan Pendekatan data Envelopment Analysis (DEA)” menunjukkan bahwa pada tahun 2008, hanya lima BPD yang

tergolong efisien, yaitu BPD Kaltim, BPD Sulsel, BPD Sulawesi Tengah, BPD Sulawesi Tenggara, dan BPD NTB. Dan pada tahun 2009, ada sembilan BPD yang mencapai efisiensi, yaitu BPD Jambi, BPD Kalsel, BPD Kaltim, BPD Lampung, BPD NTB, BPD NTT, BPD Sulsel, BPD Sultra, dan BPD Sulawesi Tengah.

Analisis efisiensi BPD lainnya dilakukan oleh Priyanto, Anggarini, dan Gurendrawati dalam “Efficiency Analysisi of BPD in Indonesia Before and After of BI

Policy Package” menunjukkan bahwa 26 BPD di Indonesia mengalami peningkatan

efisiensi teknis yang fluktuatif, yaitu adanya penurunan efisiensi teknis BPD pada tahun 2007-2009, kemudian meningkat pada tahun 2010. Sedangkan efisiensi alokatif dan skala ekonomi memiliki tren yang lebih baik, dan tingkat efisiensi meningkat setiap tahunnya. Selain itu, penelitian ini menunjukkan bahwa adanya perbedaan efisiensi BPD sebelum dan sesudah kebijakan Bank Indonesia terkait perbankan pada April 2008, yakni adanya peningkatan yang cukup konsisten dari tahun ke tahun.

Penelitian yang cukup penting sebagai sumber acuan dalam penelitian mengenai analisis tentang efisiensi dari institusi keuangan adalah penelitian yang dilakukan

penelitiannya menunjukkan adanya inefisiensi yang cukup besar dalam perbankan AS, dengan hasil yang berbeda pada ketiga pendekatan yang digunakan. Perbedaan hasil tersebut cukup signifikan menggambarkan efisiensi karena adanya perbedaan teknik pengukuran efisiensi, perbedaan rumus fungsional, dan perlakuan yang bervariasi terhadap kualitas output dan modal finansial.

Kerangka Pemikiran

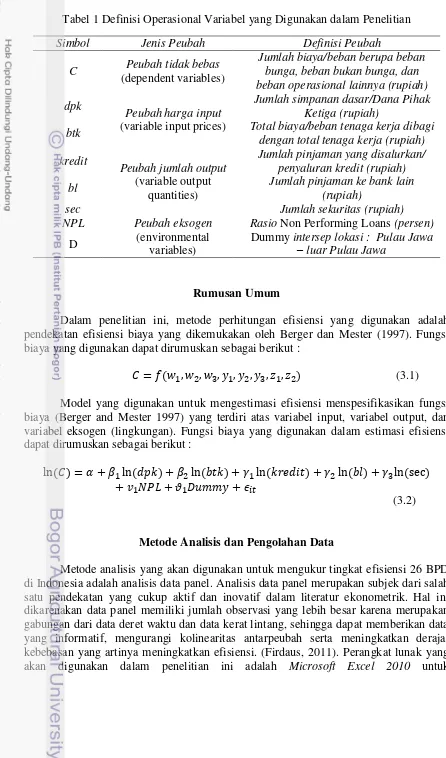

Perkembangan Bank Pembangunan Daerah di Indonesia merupakan bagian dari perkembangan perbankan Indonesia. Salah satu arah kebijakan perbankan tahun 2012 berdasarkan Booklet Perbankan Indonesia oleh Bank Indonesia (2012) adalah pengawalan industri perbankan dengan penerapan fungsi stabilitas keuangan dan pengawalan fungsi intermediasi secara efisien, sehingga perbankan Indonesia khususnya BPD harus mampu mencapai efisien, untuk menopang stabilitas sistem keuangan dan penyempurnaan inklusi keuangan.

Gambar 4 Kerangka Pemikiran Penelitian Efisiensi BPD

Bank Pembangunan Daerah di Indonesia

Efisiensi bank Faktor yang memengaruhi efisiensi

Variabel-variabel analisis

Tingkat efisiensi bank

Hipotesis

Untuk mengukur tingkat efisiensi Bank Pembangunan Daerah di Indonesia, maka perlu dirinci dasar hipotesis dalam penelitian ini. Hipotesis dalam penelitian ini adalah bahwa 26 Bank Pembangunan Daerah di Indonesia mengalami peningkatan efisiensi yang signifikan dari tahun ke tahun, hal ini disebabkan oleh upaya-upaya peningkatan peran BPD dan dapat dilihat dari peningkatan laba tahun berjalan, aset BPD, serta aktivitas BPD. Selain itu, tingkat efisiensi BPD dinilai akan konsisten dengan nilai Biaya Operasional terhadap Pendapatan Operasional yang dimiliki BPD. BPD yang memiliki nilai BOPO yang rendah cenderung lebih efisien dibandingkan BPD yang memiliki rasio BOPO yang tinggi. BOPO merupakan indikator yang paling sederhana dalam penilaian efisiensi perbankan. Semakin rendah rasio BOPO maka bank tersebut semakin efisien karena mampu menghasilkan keuntungan maksimum dari biaya (input) yang minimum. Sebaliknya, semakin besar rasio BOPO, maka semakin tidak efisien bank tersebut, karena memiliki rasio beban biaya terhadap pendapatan yang semakin besar.

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Jenis data yang akan digunakan dalam penelitian ini adalah data panel, yang berupa data kerat lintang (cross section) sebanyak 26 Bank Pembangunan Daerah di Indonesia dan data deret waktu (time series) dalam periode tahunan selama periode 2005-2011. Data yang diperoleh merupakan data sekunder yang bersumber dari laporan keuangan bulanan masing-masing BPD, antara lain berasal dari Statistik Perbankan Indonesia dan Laporan Keuangan Publikasi Bank oleh Bank Indonesia, serta Laporan Keuangan Tahunan Bank oleh BPD. Seluruh BPD kemudian dikelompokkan berdasarkan kepemilikan aset Rp 1 - 10 trilyun, Rp 10 – 50 trilyun, dan BPD dengan total aset > Rp 50 trilyun, agar dapat diamati pertumbuhannya secara proporsional.

Definisi Operasional

Tabel 1 Definisi Operasional Variabel yang Digunakan dalam Penelitian

Simbol Jenis Peubah Definisi Peubah

C Peubah tidak bebas

btk Total biaya/beban tenaga kerja dibagi

dengan total tenaga kerja (rupiah)

bl Jumlah pinjaman ke bank lain

(rupiah)

sec Jumlah sekuritas (rupiah)

NPL Peubah eksogen

(environmental variables)

Rasio Non Performing Loans (persen)

D Dummy intersep lokasi : Pulau Jawa –

luar Pulau Jawa

Rumusan Umum

Dalam penelitian ini, metode perhitungan efisiensi yang digunakan adalah pendekatan efisiensi biaya yang dikemukakan oleh Berger dan Mester (1997). Fungsi biaya yang digunakan dapat dirumuskan sebagai berikut :

(3.1)

Model yang digunakan untuk mengestimasi efisiensi menspesifikasikan fungsi biaya (Berger and Mester 1997) yang terdiri atas variabel input, variabel output, dan variabel eksogen (lingkungan). Fungsi biaya yang digunakan dalam estimasi efisiensi dapat dirumuskan sebagai berikut :

(3.2)

Metode Analisis dan Pengolahan Data

mengelompokkan data kemudian selanjutnya diolah dengan menggunakan program

STATA 11.

Metode pengolahan data yang digunakan untuk menganalisis besaran efisiensi setiap BPD menggunakan Stochastic Frontier Analysis dengan pendekatan time-invariant inefficiency model dan time-variant decay model, serta menghitung besaran distribusi nilai efisiensi secara statistik dengan fungsi elastisitas biaya. Stochastic Frontier Analysis merupakan suatu pendekatan frontier ekonomi, yang menilai fungsi dari biaya, keuntungan, atau hubungan produksi sejumlah input, output, faktor lingkungan, serta memperhitungkan random error.

Stochastic Frontier Approach

Fungsi produksi dalam SFA mempostulasikan keberadaan ketidakefisienan teknis dari produksi sejumlah output. Untuk gabungan beberapa level input, diasumsikan bahwa jumlah produksi akan melonjak di atas rata-rata fungsi parametrik dari input yang diketahui, termasuk paramater yang tidak diketahui, random error, yang disesuaikan dengan ukuran kesalahan dari setiap level produksi faktor lain, seperti dampak dari cuaca, demonstrasi buruh, atau produk yang rusak/gagal. Semakin besar jumlah yang direalisasikan oleh penurunan sedikit produksi, maka semakin besar level ketidakefisienan teknis (Battese dan Coelli, 1993).

SFA disusun dari model error dimana infesiensi diasumsikan mengikuti asimetri distribusi, biasanya half-normal, semantara random error mengikuti simteris distribusi, biasanya standard normal. Inilah kelemahan SFA dimana secara umum tidak ada sebuah pengakuan terhadap bentuk penyebaran yang pasti dari peubah. Bentuk distribusi setengah normal dan eksponensial adalah bentuk distribusi yang selama ini dipilih. Akan tetapi, kedua bentuk distribusi ini cenderung bernilai nol sehingga besar efek efisiensi yang dicari juga mendekati nol.

Fungsi produksi SFA untuk data panel dapat adalah sebagai berikut :

(3.3)

Keterangan :

Yit = produksi untuk panel observasi

xit = vektor nilai dari kombinasi input produksi yang dikenal

β = vektor dari parameter yang tidak dikenal

Vit = random error

Uit = peubah random yang tidak negatif, yang disebut dengan ketidakefisienan

teknis.

Time Invariant Model

Time invariant menggunakan maximum likelihood yang mengestimasi untuk parameter time invariant model. Dalam model ini, efek ketidakefisienan dapat dijelaskan oleh model :

(3.4)

dimana , ,

Time Varying Decay Model

Time varying decay model merupakan kombinasi sukar dari banyak faktor, seperti tekstur permukaan statis, variasi temporal, dan pola waktu spasial lebih. Linear data reduksi teknik seperti Dekomposisi Besaran Singular tidak mudah menangkap struktur kompleks dalam time varying model yang bervariasi penampilan (Gu et. al. 2008). Time varying decay menggunakan maxiumum likelihood yang mengestimasi parameter time varying decay model. Dalam model ini, efek ketidakefisienan akan dijelaskan oleh model berikut

{ } (3.5)

dimana

Saat > 0, derajat ketidakefisienan akan menurun seiring waktu. Saat < 0, maka derajat ketidakefisienan akan meningkat seiring waktu. Karena t = Tt di eriode

terakhir, maka periode terakhir dari produsen i mengandung level dasar dari

ketidakefisienan untuk produsen itu. Jika > 0, level ketidakefisienan akan hilang selama level dasar. Jika < 0, level ketidakefisiean akan meningkat ke level dasar. Dengan demikian, hasil efisiensi time varying decay model akan menunjukkan perbedaan antar waktu.

Analisis Efisiensi

Perhitungan efisiensi masing-masing BPD dilakukan dengan menghitung besaran linear prediction pada STATA 11 dari hasil estimasi time invariant model. Dalam hal ini besaran efisiensi dari fungsi biaya hanya dihitung dari hasil estimasi time-invariant model karena menghasilkan besaran efisiensi yang sama pada setiap BPD selama periode pengamatan. Hasil estimasi efisiensi tersebut dihitung besaran linear prediction-nya, kemudian dihitung masing-masing residual dari besaran linear prediction tadi, dengan :

(3.6)

Kemudian hasil residual tadi dieksponensialkan untuk mendapatkan besaran efisiensi masing-masing BPD dalam periode pengamatan. Efisiensi kemudian dihitung dengan membagi besaran ekponensial residual minimum dibagi dengan eksponensial residual masing-masing BPD.

(3.7)

HASIL DAN PEMBAHASAN

Perkembangan BPD Setelah Implementasi BPD Regional Champion

BPD Regional Champion yang diluncurkan oleh Bank Indonesia sejak 2010 merupakan dorongan bagi masing-masing BPD untuk meningkatkan kinerja sesuai dengan pilar-pilar BRC. Tiga pilar BPD Regional Champion yang disusun adalah ketahanan kelembagaan yang kuat, sehingga BPD mampu beroperasi secara efisien; kemampuan sebagai agent of development, sehingga BPD dapat meningkatkan kontribusinya bagi pembangunan daerah; serta kemampuan melayani kebutuhan masyarakat.

Berdasarkan ketiga pilar BPD Regional Champion, pola gambaran perkembangan BPD setelah implementasi BRC dapat dinilai dari total biaya, total laba, total aset, jumlah Dana Pihak Ketiga (DPK), jumlah penyaluran kredit, posisi Net Interest Margin (NIM), Return on Asset (ROA), Return on Equity (ROE), dan Non Performing Loan (NPL) . Pola gambaran perkembangan BPD ini akan dijelaskan terlebih dahulu berdasarkan kepemilikan aset BPD.

Pengelompokan BPD berdasarkan total aset (total aktiva) dapat dikelompokkan atas 3 kelompok : 1) Kelompok aset Rp 1 - 10 trilyun; 2) Kelompok aset Rp 10 – 50 trilyun; 3) Kelompok aset > Rp 50 trilyun. Pada kelompok aset pertama, ada sebanyak 14 dari 26 BPD yang memiliki aset Rp 1- 10 trilyun pada 3 (tiga) tahun terakhir, setelah implementasi BRC. Pada kelompok aset yang kedua, ada sebelas BPD yang memiliki aset Rp 10 – 50 trilyun. Pada kelompok aset yang ketiga, ada satu BPD yang memiliki aset di atas Rp 50 trilyun, yaitu BPD Jawa Barat Banten.

Pada kelompok aset Rp 1 – 10 trilyun, ada 14 dari 26 Bank Pembangunan Daerah di Indonesia yang memiliki aset Rp 1 – 10 trilyun, yaitu BPD Jambi, BPD Bengkulu, BPD Lampung, BPD Yogyakarta, BPD Kalimantan Barat (Kalbar), BPD Kalimantan Selatan (Kalsel), BPD Kalimantan Tengah (Kalteng), BPD Sulawesi Selatan dan Barat (Sulselbar), BPD Sulawesi Utara (Sulut), BPD Sulawesi Tenggara (Sultra), BPD Sulawesi Tengah (Sulteng), BPD Maluku, BPD Nusa Tenggara Barat (NTB), dan BPD Nusa Tenggara Timur (NTT).

Perkembangan Total Biaya

Pola gambaran perkembangan BPD dapat diamati dari total biaya/beban yang ditanggung oleh BPD selama tahun berjalan. Total biaya merupakan akumulasi dari total beban operasional dan total beban non-operasional. Total beban operasional terdiri atas total beban bunga, serta total beban non bunga lainnya, seperti beban administrasi dan umum, beban personalia (tenaga kerja), beban transaksi valas, dan beban promosi.

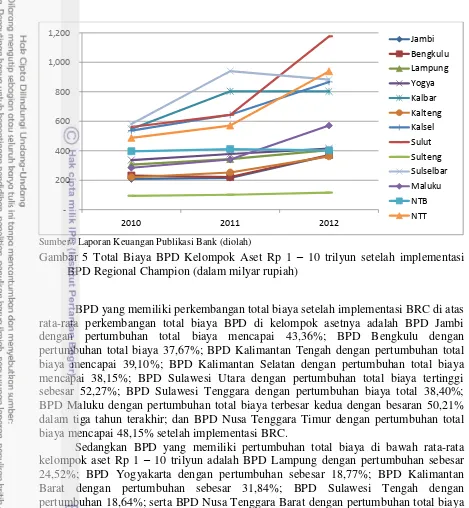

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 5 Total Biaya BPD Kelompok Aset Rp 1 – 10 trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

BPD yang memiliki perkembangan total biaya setelah implementasi BRC di atas rata-rata perkembangan total biaya BPD di kelompok asetnya adalah BPD Jambi dengan pertumbuhan total biaya mencapai 43,36%; BPD Bengkulu dengan pertumbuhan total biaya 37,67%; BPD Kalimantan Tengah dengan pertumbuhan total biaya mencapai 39,10%; BPD Kalimantan Selatan dengan pertumbuhan total biaya mencapai 38,15%; BPD Sulawesi Utara dengan pertumbuhan total biaya tertinggi sebesar 52,27%; BPD Sulawesi Tenggara dengan pertumbuhan biaya total 38,40%; BPD Maluku dengan pertumbuhan total biaya terbesar kedua dengan besaran 50,21% dalam tiga tahun terakhir; dan BPD Nusa Tenggara Timur dengan pertumbuhan total biaya mencapai 48,15% setelah implementasi BRC.

Sedangkan BPD yang memiliki pertumbuhan total biaya di bawah rata-rata kelompok aset Rp 1 – 10 trilyun adalah BPD Lampung dengan pertumbuhan sebesar 24,52%; BPD Yogyakarta dengan pertumbuhan sebesar 18,77%; BPD Kalimantan Barat dengan pertumbuhan sebesar 31,84%; BPD Sulawesi Tengah dengan pertumbuhan 18,64%; serta BPD Nusa Tenggara Barat dengan pertumbuhan total biaya terkecil di kelompok asetnya, yakni hanya sebesar 1,57%.

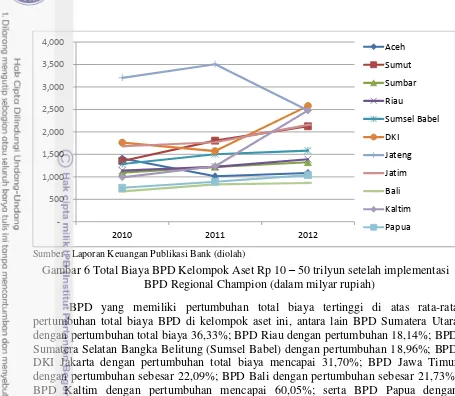

Pada BPD kelompok aset Rp 10 – 50 trilyun, rata-rata perkembangan total biaya BPD setelah implementasi BPD Regional Champion adalah mencapai 17,68%. Peningkatan biaya terbesar dicapai oleh BPD Kalimantan Timur dengan total biaya mencapai Rp 989,2 milyar pada tahun 2010 dan meningkat 60,05% hingga mencapai Rp 2,48 trilyun pada tahun 2012. Sedangkan peningkatan biaya terendah, bahkan mengalami penurunan yang terbesar dialami oleh BPD Aceh. Total biaya BPD Aceh pada tahun 2010 mencapai Rp 1,41 trilyun dan menurun 29,82% hingga hanya mencapai Rp 1,08 trilyun pada tahun 2012.

-Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 6 Total Biaya BPD Kelompok Aset Rp 10 – 50 trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

BPD yang memiliki pertumbuhan total biaya tertinggi di atas rata-rata pertumbuhan total biaya BPD di kelompok aset ini, antara lain BPD Sumatera Utara dengan pertumbuhan total biaya 36,33%; BPD Riau dengan pertumbuhan 18,14%; BPD Sumatera Selatan Bangka Belitung (Sumsel Babel) dengan pertumbuhan 18,96%; BPD DKI Jakarta dengan pertumbuhan total biaya mencapai 31,70%; BPD Jawa Timur dengan pertumbuhan sebesar 22,09%; BPD Bali dengan pertumbuhan sebesar 21,73%; BPD Kaltim dengan pertumbuhan mencapai 60,05%; serta BPD Papua dengan pertumbuhan total biaya sebesar 27,12%.

Sedangkan BPD yang memiliki pertumbuhan total biaya di bawah rata-rata pertumbuhan total biaya dalam kelompok aset ini, antara lain : BPD Aceh dengan pertumbuhan total biaya yang mencapai angka minus, yaitu sebesar -29,82%; BPD Sumatera Barat dengan pertumbuhan mencapai 17,52%; serta BPD Jawa Tengah dengan pertumbuhan total biaya yang juga mencapai angka minus, yakni sebesar -29,33%.

Satu-satunya BPD yang termasuk pada BPD kelompok aset > Rp 50 trilyun adalah BPD Jawa Barat Banten. Posisi pencapaian aset BPD Jabar Banten sebagai satu-satunya di kelompok aset > Rp 50 trilyun ini merupakan salah satu indikator bahwa BPD Jabar Banten merupakan BPD terbesar di Indonesia. Setelah implementasi BPD

Regional Champion, BPD Jabar Banten mengalami pertumbuhan total biaya mencapai 32,37%, dengan total biaya mencapai Rp 3,95 trilyun pada 2010 kemudian total biaya mencapai Rp 5,85 trilyun pada 2012.

500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

2010 2011 2012

Aceh

Sumut

Sumbar

Riau

Sumsel Babel

DKI

Jateng

Jatim

Bali

Kaltim

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 7 Total Biaya BPD Kelompok Aset > Rp 50 trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

Perkembangan Total Laba Tahun Berjalan

Pola gambaran perkembangan BPD lainnya dapat dilihat dari pertumbuhan laba tahun berjalan yang diperoleh BPD. Laba tahun berjalan merupakan total pendapatan yang peroleh BPD selama satu tahun dikurangi total beban/ biaya yang ditanggung BPD sebelum dikurangi beban pajak. Pada BPD kelompok aset Rp 1 – 10 trilyun, nilai rata-rata total laba tahun berjalan BPD adalah sebesar 16,68% selama tiga tahun terakhir. BPD yang memiliki pertumbuhan laba tahun berjalan terbesar adalah BPD Maluku, yakni sebesar 50,41% dari Rp 78,6 milyar pada tahun 2010 dan mencapai Rp 158,6 milyar pada tahun 2012. Sementara itu, BPD Sulawesi Tengah merupakan BPD yang pertumbuhan laba tahun berjalannya mencapai angka negatif sebesar -76,31%. BPD Sulawesi Tengah mencapai laba tahun berjalan sebesar Rp 64,8 milyar pada tahun 2010, namun mengalami penurunan signifikan hingga mencapai Rp 40,45 milyar pada 2011, dan terus menurun hingga hanya mencapai Rp 36,76 milyar pada 2012.

Pada kelompok aset Rp 1 – 10 trilyun, BPD yang memiliki pertumbuhan total laba tahun berjalan yang berada di atas rata-rata pertumbuhan total laba tahun berjalan BPD lainnya antara lain, BPD Yogyakarta dengan pertumbuhan total laba tahun berjalan sebesar 28,73%; BPD Kalimantan Tengah dengan pertumbuhan sebesar 28,28%; BPD Kalimantan Selatan dengan pertumbuhan sebesar 23,36%; BPD Sulawesi Utara dengan pertumbuhan sebesar 42,37%; BPD Sulawesi Tenggara dengan pertumbuhan sebesar 25,32%; BPD Sulawesi Selatan Barat dengan pertumbuhan sebesar 37,07%; BPD Maluku dengan pertumbuhan mencapai 50,41%; BPD Nusa Tenggara Barat dengan pertumbuhan sebesar 32,03%; dan BPD Nusa Tenggara Timur dengan pertumbuhan total laba mencapai 16,68%.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 8 Total Laba Tahun Berjalan BPD Kelompok Aset Rp 1- 10 trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

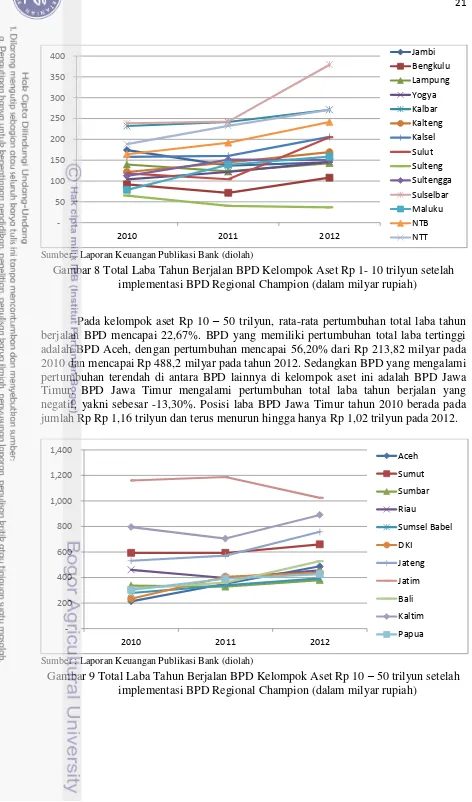

Pada kelompok aset Rp 10 – 50 trilyun, rata-rata pertumbuhan total laba tahun berjalan BPD mencapai 22,67%. BPD yang memiliki pertumbuhan total laba tertinggi adalah BPD Aceh, dengan pertumbuhan mencapai 56,20% dari Rp 213,82 milyar pada 2010 dan mencapai Rp 488,2 milyar pada tahun 2012. Sedangkan BPD yang mengalami pertumbuhan terendah di antara BPD lainnya di kelompok aset ini adalah BPD Jawa Timur. BPD Jawa Timur mengalami pertumbuhan total laba tahun berjalan yang negatif, yakni sebesar -13,30%. Posisi laba BPD Jawa Timur tahun 2010 berada pada jumlah Rp Rp 1,16 trilyun dan terus menurun hingga hanya Rp 1,02 trilyun pada 2012.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 9 Total Laba Tahun Berjalan BPD Kelompok Aset Rp 10 – 50 trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

-Pada kelompok aset Rp 10 – 50 trilyun, BPD yang mencapai pertumbuhan laba tahun berjalan di atas rata-rata pertumbuhan total laba BPD antara lain, BPD Aceh dengan pertumbuhan mencapai 56,20%; BPD Sumatera Selatan Bangka Belitung dengan pertumbuhan mencapai 29,03%; BPD DKI Jakarta dengan pertumbuhan mencapai 46,87%; BPD Jawa Tengah dengan pertumbuhan mencapai 29,93%; BPD Bali dengan pertumbuhan mencapai 40,63%; serta BPD Papua dengan pertumbuhan total laba tahun berjalan mencapai 29,06%.

Sedangkan BPD yang mencapai pertumbuhan total laba di bawah rata-rata pertumbuhan total laba tahun berjalan BPD di kelompok aset ini, antara lain BPD Sumatera Utara dengan pertumbuhan total laba hanya mencapai 10,06%; BPD Sumatera Barat dengan pertumbuhan mencapai 11,12%; dan BPD Kalimantan Timur dengan pertumbuhan mencapai 10,64%. Beberapa BPD lainnya juga mengalami pertumbuhan total laba tahun berjalan pada angka yang negatif, yaitu BPD Riau pada -0,91% dan BPD Jawa Timur pada -13,30%.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 10 Total Laba Tahun Berjalan BPD Kelompok Aset > Rp 50 trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

Sebagai satu-satunya BPD yang berada pada kelompok aset > Rp 50 trilyun, BPD Jawa Barat Banten mencapai pertumbuhan total laba tahun berjalan yang cukup tinggi, yakni sebesar 14,37% setelah implementasi BPD Regional Champion.

Perkembangan Total Aset (Aktiva)

Pola perkembangan BPD dapat pula dilihat dari pertumbuhan total aset yang dimiliki BPD. Total aset merupakan akumulasi aktiva yang dimiliki BPD, yang terdiri atas kepemilikan kas, penempatan pada Bank Indonesia dan bank lain, surat berharga yang dimiliki, kredit yang disalurkan, dan aktiva tetap berupa inventarisasi serta kepemilikan aset fisik. Pada kelompok aset Rp 1 – 10 trilyun, rata-rata pertumbuhan total aset BPD mencapai 35,17%, dengan pertumbuhan tertinggi dicapai oleh BPD Bengkulu dengan total aset mencapai Rp 1,52 trilyun pada 2010 kemudian bertumbuh 54,77% sehingga mencapai Rp 3,36 trilyun pada 2012. Sedangkan pertumbuhan total aset terendah dicapai oleh BPD Sulawesi Tengah dengan pertumbuhan total aset hanya

1,212

1,297

1,415

1,100 1,150 1,200 1,250 1,300 1,350 1,400 1,450

2010 2011 2012

mencapai 11,79% dengan total aset sebesar Rp 1,21 trilyun pada 2010 dan Rp 1,37 trilyun pada 2012.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 11 Total Aset BPD Kelompok Aset Rp 1 – 10 Trilyun setelah Implementasi BPD Regional Champion (dalam milyar rupiah)

Pada BPD kelompok aset Rp 1 – 10 trilyun, BPD yang pertumbuhan total asetnya di atas rata-rata pertumbuhan total aset BPD lainnya adalah BPD Jambi dengan pertumbuhan mencapai 39,59%; BPD Bengkulu dengan pertumbuhan mencapai 54,77%; BPD Kalimantan Tengah dengan pertumbuhan mencapai 38,85%; BPD Kalimantan Selatan dengan pertumbuhan mencapai 52,39%; BPD Sulawesi Tenggara dengan pertumbuhan mencapai 46,19%; BPD Maluku dengan pertumbuhan mencapai 45,32%; dan BPD Nusa Tenggara Timur dengan pertumbuhan mencapai 36,17%.

Sedangkan BPD yang pertumbuhan total asetnya di bawah rata-rata pertumbuhan total aset pada kelompok aset Rp 1 – 10 trilyun adalah BPD Lampung dengan pertumbuhan mencapai 34,26%; BPD Yogyakarta dengan pertumbuhan mencapai 25,94%; BPD Kalimantan Barat dengan pertumbuhan mencapai 30,67%; BPD Sulawesi Utara dengan pertumbuhan mencapai 34,44%; BPD Sulawesi Tengah dengan pertumbuhan mencapai 11,79%; BPD Sulawesi Barat Selatan dengan pertumbuhan mencapai 25,40%; dan BPD Nusa Tenggara Barat dengan pertumbuhan total aset hanya mencapai 16,65%.

Pada kelompok aset Rp 10 – 50 trilyun, rata-rata pertumbuhan total aset BPD mencapai 32,002% selama implementasi BPD Regional Champion. Pertumbuhan total aset terbesar pada kelompok aset Rp 10 - 50 trilyun dicapai oleh BPD Kalimantan Timur dengan total aset mencapai Rp 15 trilyun pada 2010 dan bertumbuh 50,94% sehingga mencapai Rp 30,83 trilyun pada 2012. Sedangkan pertumbuhan total aset terendah dicapai oleh BPD Aceh dengan pertumbuhan hanya mencapai 10,13%. Total aset BPD Aceh mencapai Rp 12,21 trilyun pada 2010 dan Rp 13,58 trilyun pada 2012.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 12 Total Aset BPD Kelompok Aset Rp 10 – 50 Trilyun setelah Implementasi BPD Regional Champion (dalam milyar rupiah)

BPD yang pertumbuhan total asetnya di atas rata-rata pertumbuhan total aset BPD kelompok aset Rp 10 – 50 trilyun adalah BPD Sumatera Utara dengan pertumbuhan mencapai 36,15%; BPD Riau dengan pertumbuhan mencapai 35,28%; BPD Sumatera Selatan Bangka Belitung dengan pertumbuhan mencapai 32,29%; BPD DKI Jakarta dengan pertumbuhan mencapai 42,23%; BPD Jawa Barat Banten dengan pertumbuhan mencapai 37,34%; dan BPD Kalimantan Timur dengan pertumbuhan mencapai 50,93%. Sedangkan BPD yang pertumbuhannya di bawah rata-rata pertumbuhan total aset BPD lainnya pada kelompok aset Rp 10 – 50 trilyun adalah BPD Aceh dengan pertumbuhan total aset hanya 10,13%; BPD Sumatera Barat dengan pertumbuhan 28,69%; BPD Jawa Timur dengan pertumbuhan total aset 31,84%; BPD Bali dengan pertumbuhan 28,87%; dan BPD Papua dengan pertumbuhan hanya 26,14%.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Pada kelompok aset > Rp 50 trilyun, BPD Jawa Barat Banten sebagai satu-satunya BPD di kelompok aset ini mengalami pertumbuhan total aset yang cukup tinggi. Pertumbuhan total aset BPD Jawa Barat Banten mencapai 37,34% dengan total aset mencapai Rp 42,02 trilyun pada 2010 dan mencapai Rp 67,07 trilyun pada 2012.

Perkembangan Total Dana Pihak Ketiga

Pola gambaran lain untuk menilai perkembangan BPD dapat dinilai dari pertumbuhan jumlah Dana Pihak Ketiga (DPK) yang dihimpun oleh BPD. Adanya peningkatan pada jumlah DPK BPD menunjukkan adanya peningkatan aktivitas dan kegiatan BPD, khususnya dalam fungsi intermediasi sebagai penghimpun dana masyarakat. Dana Pihak Ketiga terdiri atas giro dalam rupiah dan valuta asing, tabungan, dan simpanan berjangka dalam rupiah dan valuta asing.

Pada BPD kelompok aset Rp 1 – 10 trilyun, rata-rata total DPK yang dihimpun oleh BPD mengalami kenaikan sebesar 31,27%. Pertumbuhan DPK terbesar dalam kelompok aset Rp 1 – 10 trilyun dicapai oleh BPD Kalimantan Selatan yaitu sebesar Rp 3,16 triyun pada 2010 dan bertumbuh 55,02% sehingga pada 2012 mencapai Rp 8,04 trilyun. Sedangkan pertumbuhan DPK terendah dialami oleh BPD Sulawesi Tengah dengan angka pertumbuhan yang negatif, yaitu sebesar -34,37%. DPK yang dihimpun BPD Sulawesi Tengah mencapai Rp 944,72 milyar pada 2010 dan hanya mencapai Rp 703,05 milyar.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 14 Total Dana Pihak Ketiga BPD Kelompok Aset Rp 1 – 10 Triliun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

BPD yang pertumbuhan DPK di atas rata-rata pertumbuhan DPK BPD di kelompok aset Rp 1 – 10 trilyun antara lain, BPD Jambi dengan angka pertumbuhan mencapai 42,08%; BPD Bengkulu dengan pertumbuhan mencapai 47,16%; BPD Lampung dengan pertumbuhan mencapai 32,42%; BPD Yogyakarta dengan angka pertumbuhan mencapai 43,05%; BPD Kalimantan Barat dengan pertumbuhan mencapai 32,03%; BPD Kalimantan Tengah dengan pertumbuhan sebesar 38,78%; BPD Kalimantan Selatan dengan pertumbuhan tertinggi sebesar 55,02%; BPD Sulawesi

-Utara dengan pertumbuhan mencapai 32,27%; BPD Sulawesi Tenggara dengan pertumbuhan mencapai 42,37%; BPD Maluku dengan pertumbuhan mencapai 45,47%; dan BPD Nusa Tenggara Timur dengan pertumbuhan mencapai 33,37%.

Sedangkan BPD yang memiliki pertumbuhan DPK di bawah rata-rata pertumbuhan DPK pada kelompok aset Rp 1 – 10 trilyun antara lain, BPD Sulawesi Tengah dengan angka pertumbuhan yang negatif mencapai -34,37%; BPD Sulawesi Selatan Barat dengan pertumbuhan hanya mencapai 23,03%; dan BPD Nusa Tenggara Barat dengan pertumbuhan total DPK hanya mencapai 5,02%.

Pada kelompok aset Rp 10 – 50 trilyun, rata-rata pertumbuhan total DPK BPD mencapai 30,42%. BPD yang mencapai pertumbuhan tertinggi di antara BPD lainnya adalah BPD Kalimantan Timur, dengan angka pertumbuhan mencapai 56,39%, dengan total DPK yang dihimpun sebesar Rp 11,09 trilyun pada 2010 dan Rp 18,66 trilyun pada 2012. Sedangkan pertumbuhan total DPK terendah dicapai oleh BPD Aceh, yakni hanya sebesar 4,93%. BPD Aceh menghimpun DPK sebesar Rp 9,40 trilyun pada 2010 dan Rp 9,88 trilyun pada 2012.

Pada BPD kelompok aset Rp 10 – 50 trilyun, BPD yang mencapai pertumbuhan total DPK di atas rata-rata pertumbuhan total DPK BPD lainnya antara lain, BPD Riau dengan pertumbuhan DPK 37,30%; BPD DKI Jakarta dengan pertumbuhan 41,14%; BPD Bali dengan pertumbuhan 36,33%; dan BPD Kalimantan Timur dengan pertumbuhan total DPK mencapai 56,39%.

Sedangkan BPD yang pertumbuhan total DPKnya berada di bawah rata-rata pertumbuhan total DPK BPD pada kelompok aset Rp 10 – 50 trilyun antara lain, BPD Aceh dengan pertumbuhan hanya mencapai 4,93%; BPD Sumatera Utara dengan pertumbuhan mencapai 30,11%; BPD Sumatera Barat dengan pertumbuhan mencapai 21,52%; BPD Sumatera Selatan Bangka Belitung dengan pertumbuhan mencapai 27,30%; BPD Jawa Tengah dengan pertumbuhan sebesar 28,11%; BPD Jawa Timur dengan pertumbuhan sebesar 26,64%; dan BPD Papua dengan pertumbuhan total DPK sebesar 24,84% setelah implementasi BPD Regional Champion.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 15 Total Dana Pihak Ketiga BPD Kelompok Aset Rp 10 – 50 Triliun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

Pertumbuhan total DPK yang dapat dihimpun BPD Jawa Barat Banten setelah implementasi BPD Regional Champion mengalami peningkatan sebesar 34,76%.

-Pertumbuhan ini berada di atas rata-rata pertumbuhan DPK di kelompok aset lain, yakni sebesar 31,27% pada kelompok aset Rp 1 – 10 trilyun, dan sebesar 30,42% pada kelompok aset Rp 10 – 50 trilyun.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 16 Total Dana Pihak Ketiga BPD Kelompok Aset > Rp 50 Triliun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

Perkembangan Total Penyaluran Kredit

Pola gambaran perkembangan BPD juga dapat dilihat dari pertumbuhan total penyaluran kredit oleh BPD. Pertumbuhan total kredit yang disalurkan dapat menunjukkan perkembangan aktivitas BPD dalam menyalurkan dana dari surplus agents ke deficit agents. Selain itu, pertumbuhan kredit menunjukkan bahwa BPD mampu mendorong pelaksanaan pembiayaan perekonomian di daerah, baik melalui kredit konsumsi maupun kredit investasi.

Pada BPD kelompok aset Rp 1 – 10 trilyun, rata-rata total pertumbuhan kredit yang disalurkan BPD mencapai 32,23%. BPD Bengkulu merupakan BPD yang tertinggi pertumbuhan total kreditnya di antara BPD lain di kelompok aset Rp 1 – 10 trilyun, dengan total kredit mencapai Rp 1,32 trilyun pada 2010, kemudian bertumbuh sebesar 49,47% hingga mencapai Rp 2,05 trilyun pada 2012. Sedangkan BPD yang pertumbuhan total kreditnya terendah di antara BPD lain di kelompok aset Rp 1 – 10 trilyun adalah BPD Nusa Tenggara Barat dengan pertumbuhan kredit hanya mencapai 11,23%, dengan posisi total kredit sebesar Rp 2,62 trilyun pada 2010 dan Rp 2,95 trilyun pada 2012.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 17 Total Penyaluran Kredit BPD Kelompok Aset Rp 1 - 10 Trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

Sedangkan BPD yang mencapai pertumbuhan di bawah rata-rata pertumbuhan total kredit pada BPD kelompok Rp 1 – 10 trilyun antara lain, BPD Kalimantan Tengah dengan pertumbuhan sebesar 24,53%; BPD Sulawesi Tengah dengan pertumbuhan sebesar 28,05%; BPD Sulawesi Selatan Barat dengan pertumbuhan 23,90%; BPD Maluku dengan pertumbuhan 28,87%; dan BPD Nusa Tenggara Barat dengan pertumbuhan total kredit hanya mencapai 11,23%.

Pada BPD kelompok aset Rp 10 – 50 trilyun, rata-rata pertumbuhan total penyaluran kredit BPD adalah sebesar 32,92% setelah implementasi BPD Regional Champion. BPD yang mencapai pertumbuhan total kredit tertinggi adalah BPD Papua, dengan total kredit sebesar Rp 3,76 trilyun pada 2010 dan Rp 8,19 triyun pada 2012, sehingga mencapai pertumbuhan di angka 54,05%. Sedangkan BPD yang mengalami pertumbuhan kredit terendah di kelompok BPD beraset Rp 10 – 50 trilyun adalah BPD Aceh, dengan total kredit Rp 7,44 trilyun pada 2010 dan Rp 8,55 trilyun pada 2012, sehingga pertumbuhan hanya mencapai 12,96%.

Pada BPD kelompok aset Rp 10 – 50 trilyun, BPD yang memiliki pertumbuhan total kredit di atas rata-rata pertumbuhan total kredit BPD lainnya, antara lain BPD Sumatera Utara dengan pertumbuhan sebesar 33,63%; BPD DKI Jakarta dengan pertumbuhan sebesar 41,42%; BPD Jawa Tengah dengan pertumbuhan sebesar 35,91%; BPD Kalimantan Timur dengan pertumbuhan sebesar 37,82%; dan BPD Papua dengan pertumbuhan sebesar 54,05%.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 18 Total Penyaluran Kredit BPD Kelompok Aset Rp 10 - 50 Trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

Selanjutnya pada BPD kelompok aset > Rp 50 trilyun, BPD Jawa Barat Banten sebagai satu-satunya BPD pada kelompok aset ini mencapai pertumbuhan kredit yang cukup baik, yakni pada angka 37,05%. Angka ini di atas rata-rata pertumbuhan kredit BPD pada kelompok aset lain yang hanya berkisar pada 32,92% pada kelompok aset Rp 10 – 50 trilyun, dan 32,23% pada kelompok aset Rp 1 – 10 trilyun.

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 19 Total Penyaluran Kredit BPD Kelompok Aset Rp 10 - 50 Trilyun setelah implementasi BPD Regional Champion (dalam milyar rupiah)

Posisi Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap Laba

keuangan. Semakin kecil BOPO, maka suatu bank dapat dikatakan semakin efisien karena mampu menghasilkan pendapatan yang lebih besar dengan biaya/beban yang lebih sedikit (efisien secara produksi).

Sumber : Laporan Keuangan Publikasi Bank (diolah)

Gambar 20 Posisi BOPO terhadap Laba BPD di Indonesia pada tahun 2011

BPD yang memiliki BOPO terendah dibandingkan BPD lainnya adalah BPD Sulawesi Tenggara dengan BOPO sebesar 54,45 dan laba mencapai Rp 151, 28 milyar pada tahun 2011. Sedangkan BPD Sulawesi Utara adalah BPD dengan BOPO tertinggi dibandingkan dengan BPD lainnya, yakni BOPO mencapai 84,96 dengan total laba mencapai Rp 104,34 milyar pada 2011. BPD Jawa Barat Banten sebagai BPD yang memiliki laba tertinggi yakni mencapai Rp 1,297 trilyun pada tahun 2011 memiliki rasio BOPO sebesar 80,00. Sedangkan BPD Sulawesi Tengah dengan perolehan laba terendah sebesar Rp 40,45 milyar memiliki rasio BOPO sebesar 71,41.

Pilar I BPD Regional Champion yaitu Ketahanan Kelembagaan yang kuat salah satunya mensyaratkan bahwa BOPO BPD diupayakan setinggi-tingginya sebesar 75,00 pada 2014. Hal ini dikarenakan BOPO merupakan salah satu indikator untuk menilai tingkat efisiensi kinerja perbankan. Hubungannya berbanding terbalik, dimana semakin tinggi rasio BOPO menunjukkan operasional bank semakin tidak efisien.

Scatterplot BOPO dengan laba menunjukkan bahwa variasi BOPO masing-masing BPD tidak berpengaruh terhadap perolehan laba. BPD dengan BOPO terendah yaitu BPD Sulawesi Tenggara tidak termasuk dalam BPD dengan perolehan laba tertinggi. Bahkan BPD dengan laba tertinggi yaitu BPD Jawa Barat Banten memiliki rasio BOPO yang berkisar pada besaran BOPO teratas.

Posisi Net Interest Margin (NIM) terhadap Laba

Net Interest Margin (NIM) adalah rasio pendapatan bunga bersih (pendapatan bunga dikurangi beban bunga disetahunkan) terhadap rata-rata aktiva produktif (aktiva yang menghasilkan bunga). Semakin tinggi rasio NIM, maka semakin tinggi pula pendapatan bunga bersih yang diperoleh BPD terhadap aktiva produktif, sehingga dapat disimpulkan bahwa pendapatan bunga bersih BPD semakin bergantung pada peningkatan aktivitas aktiva produktif, misalnya kredit dan simpanan (tabungan).