SKRIPSI

PENGARUH AKUNTABILITAS, INTEGRITAS DAN SKEPTISISME PROFESIONAL TERHADAP KUALITAS HASIL AUDIT

PADA INSPEKTORAT PROVINSI SUMATERA UTARA

OLEH :

DEWITA PRATIWI 110503126

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH AKUNTABILITAS,

INTEGRITAS DAN SKEPTISISME PROFESIONAL TERHADAP KUALITAS

HASIL AUDIT PADA INSPEKTORAT PROVINSI SUMATERA UTARA”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik

guna menyelesaikan akademik pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, atau yang saya

kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya

secara jelas sesuai dengan norma kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang membuat pernyataan,

ABSTRAK

PENGARUH AKUNTABILITAS, INTEGRITAS DAN SKEPTISISME PROFESIONAL TERHADAP KUALITAS HASIL AUDIT PADA

INSPEKTORAT PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Akuntabilitas, Integritas dan Skeptisisme Professional baik secara parsial maupun simultan berpengaruh terhadap Kualitas Hasil Audit pada Inspektorat Provinsi Sumatera Utara

Pengumpulan data pada penelitian ini menggunakan kuesioner yang disampaikan kepada 80 orang auditor Inspektorat Provinsi Sumatera Utara, sebanyak 66 kuesioner (82,5%) diisi lengkap dan dapat diolah. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 dengan menggunakan uji kualitas data yang terdiri dari uji validitas dan uji reliabilitas serta menggunakan uji asumsi klasik yang terdiri dari uji normalitas, hesteroskedastisitas, multikolonieritas, dan uji hipotesis yaitu uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa secara simultan semua variabel independen mempengaruhi variabel dependen sebesar 90,5 persen. Pengujian secara parsial memperlihatkan hasil bahwa variabel Akuntabilitas dan Skeptisisme Profesional berpengaruh secara signifikan terhadap Kualitas Hasil Audit pada Inspektorat Provinsi Sumatera Utara.

ABSTRACT

THE EFFECT OF ACCOUNTABILITY, INTEGRITY AND PROFESSIONAL SCEPTICISM TOWARD AUDIT QUALITY IN INSPECTORAT OF NORTH

SUMATERA

The purpose of this research is to determine the effect of Accountability, Integrity and Professional Scepticism toward Audit Quality in Inspectorat of North Sumatera.

Data was collected by using questionnaire to the auditor of Inspectorat of North Sumatera. The result is 66 out of 80 respondents or 87,5 % respon rate. The analysis model used is multiple linear regression were performed with the aid of a computer program SPSS version 17.0 using the data quality test that consisting the validity test and reliability test and classical asumption test which consisting of normality test, hesteroskedastisitas test, and multikolinear test and t test and F test.

Simultaneous testing concluded that all the independent variables affect the dependent variable at 90.5 percent. Partial testing results show that Accountability and Professional Scepticism significant influence toward Audit quality in inspectorat of North Sumatera.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta ‘alla

atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaian skripsi

ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan,

saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh

karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua

Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program

Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, M.M., Ak selaku Dosen Pembimbing saya yang telah

meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan dalam menyelesaikan skripsi ini, serta bapak Drs. H. Arifin

Lubis, M.M., Ak, CA selaku Dosen Pembanding saya dan dosen penguji

saya Drs. Rustam, M.Si, Ak, CA, atas segala saran dan masukan yang telah

5. Kedua orang tua penulis, Ayah dan Ibu tercinta Mochamad Chusaeri S.Sit

dan Ir. Farida Wardani dan saudara saya Utami Rahayu, La ode

Muhammad Iqbal, dan Aifah Riani Terimakasih atas segala perhatian, doa,

dukungan dan pengorbanan selama ini yang telah diberikan.

6. Kepada teman-teman saya terkhusus Diah, Laily, Uly, Debby, Wywyk dan

Tari yang banyak terlibat membantu penyelesaian skripsi penulis. Serta

semua teman-teman FEB USU yang selalu memberikan dorongan nya agar

saya tetap semangat dan berjuang untuk menyelesaikan study di Fakultas

Ekonomi dan Bisnis USU.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita

semua.

Medan, Penulis,

DAFTAR ISI

Halaman LEMBAR PERNYATAAN

...

i

ABSTRAK ……… ii

ABSTRACT ……… iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA... 9

2.1 Landasan Teori... 9

2.1.1 Pengertian Audit... 9

2.1.2 Jenis-Jenis Audit... 10

2.1.2.1 Audit Keuangan... 10

2.1.2.3 Audit dengan Tujuan Tertentu... 11

2.1.3 Jenis-Jenis Auditor... 11

2.1.3.1 Auditor Independen atau akuntan publik... 11

2.1.3.2 Auditor Pemerintah... 11

2.1.3.2.1 Auditor Eksternal Pemerintah... 12

2.1.3.2.2 Auditor Internal Pemerintah... 12

2.1.4 Tugas dan Fungsi Auditor Inspektorat... 14

2.1.5 Kualitas Hasil Audit... 15

2.1.6 Akuntabilitas... 17

2.1.7 Integritas... 20

2.1.8 Skeptisisme Profesional... 21

2.2 Review Penelitian Terdahulu... 25

2.3 Kerangka Konseptual... 28

2.4 Hipotesis Penelitian... 28

BAB III METODE PENELITIAN... 30

3.1 Jenis Penelitian... 30

3.2 Tempat dan Waktu Penelitian... 30

3.3 Batasan Operasional... 30

3.4 Definisi Operasional... 31

3.4.1 Kualitas hasil audit... 31

3.4.2 Akuntabilitas... 32

3.4.3 Integritas... 32

3.4.4 Skeptisisme Profesional... 33

3.6 Populasi dan Sampel Penelitian... 35

3.7 Jenis Data... 35

3.8 Metode Pengumpulan Data... 36

3.9 Metode Analisis... 36

3.9.1 Uji Kualitas Data... 36

3.9.1.1 Uji Validitas... 37

3.9.1.2 Uji Reliabilitas... 38

3.9.2 Uji Asumsi Klasik... 38

3.9.2.1 Uji Normalitas... 38

3.9.2.2 Uji Multikolinearitas... 39

3.9.2.3 Uji Heteroskadastisitas... 40

3.9.3 Uji Hipotesis... 40

3.9.3.1 Model Regresi Linear Berganda... 40

3.9.3.2 Uji F... 41

3.9.3.3 Uji T... 42

3.9.3.4 Uji Koefisien Determinasi (R2) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Gambaran Singkat Objek Penelitian ... 44

4.2 Deskripsi Data ... 44

4.2.1 Karakteristik Responden ... 45

4.3 Analisis Data ... 48

4.3.1 Pengujian Validitas dan Reliabilitas Data ... 48

4.3.1.1 Uji Validitas ... 48

4.4 Deskripsi Statistik ... 49

4.6.4.1 Pengaruh akuntabilitas terhadap kualitas hasil audit ... 60

4.6.4.2 Pengaruh integritas terhadap kualitas hasil audit ... 60

4.6.4.3 Pengaruh skeptisisme profesional terhadap kualitas hasil audit ... 61

4.7 Pembahasan Hasil Penelitian ... 61

4.7.1 Pengaruh Akuntabilitas terhadap Kualitas Hasil Audit .... 61

4.7.2 Pengaruh Integritas terhadap Kualitas Hasil Audit ... 62

4.7.3Pengaruh Skeptisisme Profesional terhadap Kualitas Hasil Audit... 62

BAB V KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Keterbatasan ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 27

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 33

4.1 Hasil Distribusi Kuesioner ... 45

4.2 Demografi Responden ... 45

4.3 Hasil Uji Reliabilitas ... 49

4.4 Deskripsi Statistik ... 49

4.5 Hasil Uji Kolmogorov-Smirnov ... 51

4.6 Hasil Uji Multikolinearitas ... 54

4.7 Hasil Uji F ... 56

4.8 Hasil Uji t ... 57

4.9 Hasil Uji Determinasi ... 58

4.10 Hasil Uji Regresi berganda ... 59

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28

4.1 Uji Normalitas (1) : PP Plots ... 52

4.2 Uji Normalitas (2) : Histogram ... 53

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Kuesioner Penelitian ... 69

Lampiran 2 Data Hasil Kuesioner ... 72

Lampiran 3 Hasil Uji Validitas dan Uji Reliabilitas ... 79

Lampiran 4 Hasil Uji Statistik Deskriptif ... 81

Lampiran 5 Hasil Uji Kolmogorov-Smirnov ... 81

Lampiran 6 Hasil Uji Normalitas ... 82

Lampiran 7 Hasil Uji Multikolonieritas ... 83

Lampiran 8 Hasil Uji Heterokedastisitas ... 83

Lampiran 9 Hasil Uji Hipotesis ... 84

Lampiran 10 Hasil Uji Koefisien Determinasi ... 84

Lampiran 11 Tabel R Statistik ... 85

Lampiran 12 Tabel t Statistik ... 86

ABSTRAK

PENGARUH AKUNTABILITAS, INTEGRITAS DAN SKEPTISISME PROFESIONAL TERHADAP KUALITAS HASIL AUDIT PADA

INSPEKTORAT PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Akuntabilitas, Integritas dan Skeptisisme Professional baik secara parsial maupun simultan berpengaruh terhadap Kualitas Hasil Audit pada Inspektorat Provinsi Sumatera Utara

Pengumpulan data pada penelitian ini menggunakan kuesioner yang disampaikan kepada 80 orang auditor Inspektorat Provinsi Sumatera Utara, sebanyak 66 kuesioner (82,5%) diisi lengkap dan dapat diolah. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 dengan menggunakan uji kualitas data yang terdiri dari uji validitas dan uji reliabilitas serta menggunakan uji asumsi klasik yang terdiri dari uji normalitas, hesteroskedastisitas, multikolonieritas, dan uji hipotesis yaitu uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa secara simultan semua variabel independen mempengaruhi variabel dependen sebesar 90,5 persen. Pengujian secara parsial memperlihatkan hasil bahwa variabel Akuntabilitas dan Skeptisisme Profesional berpengaruh secara signifikan terhadap Kualitas Hasil Audit pada Inspektorat Provinsi Sumatera Utara.

ABSTRACT

THE EFFECT OF ACCOUNTABILITY, INTEGRITY AND PROFESSIONAL SCEPTICISM TOWARD AUDIT QUALITY IN INSPECTORAT OF NORTH

SUMATERA

The purpose of this research is to determine the effect of Accountability, Integrity and Professional Scepticism toward Audit Quality in Inspectorat of North Sumatera.

Data was collected by using questionnaire to the auditor of Inspectorat of North Sumatera. The result is 66 out of 80 respondents or 87,5 % respon rate. The analysis model used is multiple linear regression were performed with the aid of a computer program SPSS version 17.0 using the data quality test that consisting the validity test and reliability test and classical asumption test which consisting of normality test, hesteroskedastisitas test, and multikolinear test and t test and F test.

Simultaneous testing concluded that all the independent variables affect the dependent variable at 90.5 percent. Partial testing results show that Accountability and Professional Scepticism significant influence toward Audit quality in inspectorat of North Sumatera.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Korupsi merupakan kejahatan yang sulit untuk diberantas, karena praktik

korupsi telah mengakar, khususnya dalam penyelenggaraan pemerintahan. Selain

berdampak merugikan negara, praktik korupsi dalam jangka panjang dapat

menimbulkan kerusakan moral bagi masyarakat Indonesia, sehingga dibutuhkan

pengawasan intern yang dilakukan oleh Aparat Pengawasan Intern Pemerintah

(APIP) yang terdapat dalam Sistem Pengendalian Intern Pemerintah (SPIP).

Aparat Pengawasan Intern Pemerintah (APIP) adalah unit organisasi

dilingkungan Pemerintah Pusat, Pemerintah Daerah, Kementerian Negara,

Lembaga Negara dan Lembaga Pemerintah Non Departemen. APIP dalam

melaksanakan tugas pokok dan fungsinya, selain memberikan rekomendasi juga

melaporkan hasil kerjanya dalam bentuk laporan hasil pemeriksaan berdasarkan

standar audit aparat pengawasan intern pemerintah (SA-APIP). Rekomendasi dan

laporan hasil kerja aparat pengawasan intern pemerintah harus berkualitas, untuk

mengetahui kualitas hasil kerja dapat dinilai dari laporan hasil pemeriksaan.

Sebagai Aparat Pengawas Intern Pemerintah, Inspektorat Provinsi seperti

diatur dalam Pasal 4 Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007

oleh kepala daerah telah dipatuhi dan berjalan sesuai dengan rencana, menentukan

baik atau tidak pemeliharaan kekayaan daerah serta menentukan keandalan

informasi yang dihasilkan oleh unit dan satuan kerja pemerintah daerah (SKPD)

sehingga dalam tugasnya inspektorat sama dengan auditor internal.

“Audit internal adalah audit yang dilakukan oleh unit pemeriksa yang

merupakan bagian dari organisasi yang diawasi” (Mardiasmo, 2005:193). Dalam

pasal tersebut juga dinyatakan bahwa dalam melaksanakan tugas pengawasan

urusan pemerintah, Inspektorat Provinsi, Kabupaten/Kota mempunyai fungsi

sebagai berikut: pertama, perencanaan program pengawasan; kedua, perumusan

kebijakan dan fasilitas pengawasan; dan ketiga, pemeriksaaan, pengusutan,

pengujian dan penilaian tugas pengawasan.

Pengawasan ini dilakukan oleh auditor Inspektorat pemerintah daerah

sesuai dengan bidang kewenangannya masing-masing. Peran auditor Inspektorat

dalam pengawasan keuangan daerah sangat besar dan memiliki nilai yang sangat

strategis untuk dapat mengontrol kebijakan keuangan daerah secara ekonomis,

efesiensi, efektif, transparan dan akuntabel. Walaupun pada kenyataannya masih

terdapat permasalahan dan kelemahan di mana adanya rasa kekeluargaan,

kebersamaan dan pertimbangan manusiawi yang terlalu menonjol. “Masalah lain

yang dihadapi dalam peningkatan kualitas APIP adalah bagaimana meningkatkan

sikap atau perilaku, kemampuan aparat pengawasan dalam melaksanakan

pemeriksaan, sehingga pengawasan yang dilaksanakan dapat berjalan secara

Audit yang dilakukan oleh auditor pemerintah pada umumnya terdiri atas

audit kinerja dan audit investigatif. Audit kinerja adalah audit atas pelaksanaan

tugas dan fungsi instansi pemerintah yang terdiri atas audit aspek ekonomi,

efisiensi dan audit aspek efektifitas. Sedangkan audit investigatif adalah proses

mencari, menemukan dan mengumpulkan bukti secara sistematis yang bertujuan

mengungkapkan terjadi atau tidaknya suatu perbuatan dan pelakunya guna

dilakukan tindakan hukum selanjutnya.

Guna menunjang profesionalismenya maka seorang auditor inspektorat

dalam melaksanakan tugas auditnya harus berpedoman pada ketentuan dan norma

yang berlaku. Ketentuan dan norma yang berlaku bagi auditor inspektorat terdiri

dari Kode Etik APIP dan Standar Audit APIP. Kode etik dimaksudkan untuk

menjaga perilaku APIP dalam melaksanakan tugasnya, sedangkan Standar Audit

dimaksudkan untuk menjaga mutu hasil audit yang dilaksanakan APIP. Dengan

adanya aturan tersebut, masyarakat atau pengguna laporan dapat menilai sejauh

mana auditor inspektorat telah bekerja sesuai dengan standar dan etika yang telah

ditetapkan.

“Kualitas hasil audit adalah probabilitas dimana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem

akuntansi kliennya” (De Angelo, 1981). Kualitas hasil audit adalah sikap auditor

dalam melaksanakan tugasnya yang tercermin dalam hasil auditnya yang dapat

diandalkan sesuai dengan standar yang berlaku. Kualitas hasil kerja auditor dinilai

dari seberapa baik sebuah pekerjaan diselesaikan dibandingkan dengan kriteria

kebertanggungjawaban (Akuntabilitas) yang dimiliki auditor dalam

menyelesaikan pekerjaan audit” (Mardisar dan Sari, 2007).

“Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki

seseorang untuk menyelesaikan kewajibannya yang akan dipertanggungjawabkan

kepada lingkungannya” (Tetclock, 1984). Akuntabilitas merupakan suatu keadaan

yang dirasakan oleh auditor bahwa pekerjaan yang dilakukan telah sesuai dengan

prosedur dan standar akuntan publik sehingga dapat dipertanggungjawabkan

mengenai kesimpulan yang dibuat untuk pihak-pihak yang berkepentingan baik

langsung maupun tidak langsung.

Kompleksitas pekerjaan audit dalam menentukan kualitas hasil audit

menuntut tanggung jawab yang besar, maka merupakan hal yang penting bagi

para auditor untuk memiliki rasa akuntabilitas. Dalam melaksanakan

tanggungjawabnya sebagai profesional setiap auditor harus senantiasa

menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang

dilakukannya. Berdasarkan penelitian-penelitian tersebut, dapat disimpulkan

bahwa tingkat akuntabilitas individu dalam melakukan sebuah pekerjaan

menentukan bagaimana sebuah informasi diproses. Hasil dari informasi yang

diproses tersebut, akan mempengaruhi respon, keputusan ataupun tindakan yang

akan diambil. Oleh karena itu akuntabilitas merupakan hal yang sangat penting

yang harus dimiliki oleh seorang auditor dalam melaksanakan pekerjaannya.

“Ada tiga indikator yang dapat digunakan untuk mengukur Akuntabilitas

individu. Pertama, seberapa besar motivasi mereka untuk menyelesaikan

menyelesaikan sebuah pekerjaan. Dan ketiga, seberapa yakin mereka bahwa

pekerjaan mereka akan diperiksa oleh atasan” (Cloyd, 1997)

“Integritas mengharuskan seorang auditor untuk bersikap jujur dan

transparan, berani, bijaksana dan bertanggungjawab dalam melaksanakan audit.

Keempat unsur ini diperlukan untuk membangun kepercayaan dan memberikan

dasar bagi pengambilan keputusan yang andal.” (Ayuningtias, 2012). Seorang

auditor yang mempunyai Integritas yang tinggi akan bersikap bersih dalam

melakukan proses audit. Hal ini menunjukkan bahwa semakin tinggi Integritas

yang dimiliki oleh auditor sektor publik pada saat melaksanakan penugasan

profesional auditnya akan mendorong meningkatnya kualitas hasil audit.

“Skeptisisme profesional adalah sikap yang mencakup pikiran yang selalu

mempertanyakan dan melakukan evaluasi secara kritis bukti audit” (IAI,

2001:230.2). Dalam memberikan opini terhadap kewajaran sebuah laporan

keuangan, seorang auditor harus memiliki sikap atau pikiran skeptisisme

profesional. Standar auditing tersebut mensyaratkan agar auditor memiliki sikap

skeptisisme profesional dalam mengevaluasi dan mengumpulkan bukti audit

terutama yang terkait dengan penugasan mendeteksi kecurangan.

“Auditor harus bertanggung jawab secara profesional dalam pelaksanaan

tugasnya untuk bersikap tekun dan penuh hati-hati” (Arens, 2008:47). Sebagai

ilustrasi, perhatian mendalam termasuk pertimbangan akan kelengkapan kertas

kerja, kecukupan bukti audit, serta ketepatan laporan audit. Kemahiran profesional

menuntut pemeriksa untuk melaksanakan skeptisisme profesional. Pemeriksa

profesinya untuk melaksanakan pengumpulan bukti dan evaluasi obyektif

mengenai kecukupan, kompetensi dan relevansi bukti. Karena bukti dikumpulkan

dan dievaluasi selama pemeriksaan, skeptisisme profesional harus digunakan

selama pemeriksaan. Hal tersebut tentu berpengaruh terhadap opini yang akan

diberikan oleh auditor.

Salah satu penyebab gagal audit (audit failure) adalah rendahnya

skeptisisme profesional. Skeptisisme profesional yang rendah menumpulkan

kepekaan auditor tehadap kecurangan baik yang nyata maupun yang berupa

potensi, atau terhadap tanda-tanda bahaya yang mengindikasikan adanya

kesalahan dan kecurangan. Hal ini membuktikan bahwa skeptisisme profesional

harus dimiliki dan diterapkan oleh auditor sebagai profesi yang bertanggungjawab

atas opini yang diberikan pada laporan keuangan.

Penelitian ini mengadopsi variabel penelitian yang dilakukan oleh

Mardisar dan Sari (2007) yang meneliti pengaruh akuntabilitas dan pengetahuan

terhadap kualitas hasil kerja auditor. Penelitian menunjukan bahwa untuk

kompleksitas pekerjaan rendah, baik aspek akuntabilitas dan interaksi

akuntabilitas dengan pengetahuan memiliki pengaruh signifikan terhadap kualitas

hasil kerja auditor. Perbedaan penelitian ini dengan penelitian sebelumnya adalah

peneliti tidak menggunakan variabel pengetahuan dan menambahkan variabel

integritas dan variabel skeptisisme profesional. Serta dalam penelitian ini

menggunakan subyek yang berbeda yaitu auditor yang bekerja di Kantor

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan

penelitian dengan judul:

“Pengaruh Akuntabilitas, Integritas dan Skeptisisme Profesional Terhadap Kualitas Hasil Audit pada Inspektorat Provinsi Sumatera Utara”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas maka dapat dirumuskan

masalah sebagai berikut: Apakah Akuntabilitas, Integritas dan Skeptisisme

Profesional berpengaruh baik secara parsial maupun simultan terhadap kualitas

hasil audit pada Inspektorat Provinsi Sumatera Utara ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan diatas, maka tujuan

dilaksanakan penelitian ini adalah untuk menganalisis dan memperoleh bukti

empiris tentang pengaruh Akuntabilitas, Integritas dan Skeptisisme Profesional

baik secara parsial maupun simultan terhadap kualitas hasil audit pada Inspektorat

Provinsi Sumatera Utara

1.4 Manfaat Penelitian

1. Bagi peneliti, dapat menambah wawasan, pengetahuan dan pengalaman

dalam bidang auditing khususnya pemahaman mengenai Akuntabilitas,

Integritas, Skeptisisme Profesional dan kualitas hasil kerja auditor.

2. Bagi peneliti selanjutnya, diharapkan dapat memperkaya hasil penelitian dan

sebagai bahan referensi dalam melakukan penelitian yang ingin mengkaji

masalah yang sama di masa yang akan datang.

3. Bagi Inspektorat Provinsi Sumatera Utara, diharapkan dapat memberikan

sumbangan pemikiran kepada para Auditor, sebagai tambahan informasi dan

bahan kajian dalam memahami fungsi, peran, tanggung jawab dan tugas

Inspektorat Provinsi Sumatera Utara sehingga hasil auditnya dapat dijadikan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Audit

Pengertian audit menurut (Arens, 2008:4) adalah : ”Auditing is

accumulation and evaluation of evidence about information to determine

and report on the degree of correspondence between the information and

established criteria. Auditing should be done by a competent, independent

person.”

Sedangkan menurut Peraturan Menteri Negara Pendayagunaan

Aparatur Negara Nomor PER/05/M.PAN/03/2008, audit adalah: “Proses

identifikasi masalah, analisis, dan evaluasi bukti yang dilakukan secara

independen, obyektif dan profesional berdasarkan standar audit, untuk

menilai kebenaran, kecermatan, kredibilitas, efektifitas, efisiensi, dan

keandalan informasi pelaksanaan tugas dan fungsi instansi pemerintah”.

Tujuan auditing pada umumnya adalah memberikan suatu

pernyataan pendapat mengenai apakah laporan keuangan klien telah

disajikan secara wajar dalam segala hal yang material sesuai dengan

prinsip akuntansi yang berlaku secara umum. Sedangkan auditor bekerja

dengan cara menarik sebuah kesimpulan dari suatu proses auditing.

kesimpulan akhir auditor dan secara tidak langsung juga akan

mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh

pihak perusahaan.

2.1.2 Jenis-jenis Audit

Berdasarkan UU No. 15 Tahun 2004 serta SPKN, terdapat tiga jenis audit,

yaitu:

2.1.2.1 Audit Keuangan

Merupakan audit atas laporan keuangan yang bertujuan

untuk memberikan keyakinan yang memadai (reasonable

assurance) serta untuk mengeksperimen suatu opini yang jujur

mengenai posisi keuangan, hasil operasi dan arus kas, apakah

laporan keuangan telah disajikan secara wajar, dalam semua hal

yang material sesuai dengan prinsip akuntansi yang berlaku umum

di Indonesia atau basis akuntansi komprehensif selain prinsip

akuntansi yang berlaku umum di Indonesia.

2.1.2.2 Audit Kinerja

Merupakan pemeriksaan secara objektif dan sistematik

terhadap berbagai macam bukti meliputi audit ekonomi, efisiensi,

dan efektivitas, pada dasarnya merupakan perluasan dari audit

keuangan dalam hal tujuan dan prosedurnya. Audit kinerja

kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi

yang diaudit.

2.1.2.3 Audit dengan Tujuan Tertentu

Merupakan audit khusus di luar audit keuangan dan audit

kinerja yang bertujuan untuk memberikan simpulan atas hal yang

diaudit. Audit dengan tujuan tertentu dapat bersifat eksaminasi

(examination), reviu (review), atau prosedur yang disepakati

(agrees-upon procedures) yang diduga mengandung inefesiensi

atau indikasi penyalahgunaan wewenang dengan hasil audit berupa

rekomendasi. Audit dengan tujuan tertentu mencakup audit atas

hal-hal lain di bidang keuangan, audit investigatif, dan audit atas

sistem pengendalian internal.

2.1.3 Jenis-Jenis Auditor

2.1.3.1 Auditor Independen atau akuntan publik

Auditor profesional yang menjual jasanya kepada

masyarakat umum, terutama dalam bidang audit terhadap laporan

keuangan yang dibuat oleh kliennya.

2.1.3.2 Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang

bekerja di instansi pemerintah yang tugas pokoknya melakukan

audit atas pertanggungjawaban keuangan yang disajikan oleh

keuangan yang ditujukan kepada pemerintah. Di Indonesia, auditor

pemerintah dibagi menjadi dua yaitu: Auditor eksternal pemerintah

dan Auditor internal Pemerintah.

2.1.3.2.1 Auditor Eksternal Pemerintah

Auditor eksternal pemerintah merupakan audit

yang dilakukan oleh Badan Pemeriksa Keuangan (BPK).

Badan Pemeriksa Keuangan merupakan badan yang tidak

tunduk kepada pemerintah sehingga diharapkan dapat

independen.

2.1.3.2.2 Auditor Internal Pemerintah

Auditor internal pemerintah atau yang dikenal

sebagai Aparat Pengawasan Intern Pemerintah (APIP) yang

dilaksanakan oleh Badan Pengawasan Keuangan dan

Pembangunan (BPKP) yang bertanggung jawab kepada

Presiden. Inspektorat Jenderal (Itjen)/Inspektorat Utama

(Ittama)/Inspektorat yang bertanggung jawab kepada

Menteri/Kepala Lembaga Pemerintah Non Departemen

(LPND). Inspektorat Pemerintah Provinsi yang bertanggung

jawab kepada Gubernur, dan Inspektorat Pemerintah

Kabupaten/Kota yang bertanggung jawab kepada

Bupati/Walikota.

Menurut Permenpan No. PER/05/M.PAN/03/2008 menyatakan bahwa:

auditor dan/atau pihak lain yang diberi tugas, wewenang, tanggung jawab dan hak

secara penuh oleh pejabat yang berwenang melaksanakan pengawasan pada

instansi pemerintah untuk dan atas nama APIP.”

Penelitian ini berfokus kepada auditor internal pemerintahan, yaitu auditor

Inspektorat. Inspektorat merupakan lembaga pengawasan di lingkungan

pemerintah daerah, baik ditingkat Provinsi, Kabupaten dan Kota. Inspektorat

memainkan peran sangat penting dan signifikan dalam kemajuan dan keberhasilan

pemerintah daerah dalam menyelenggarakan pemerintahan di daerah agar dapat

mencapai tujuan dan sasaran yang telah ditetapkan. Kegiatan yang dilakukan oleh

Inspektorat adalah kegiatan audit, yang meliputi:

1. Pemeriksaan secara berkala dan komprehensif terhadap kelembagaan pegawai

daerah, keuangan daerah, barang daerah dan urusan pemerintah,

2. Pemeriksaan dana desentralisasi,

3. Pemeriksaan dana dekonstralisasi,

4. Pemeriksaan tugas pembantuan,

5. Pemeriksaan terhadap kebijakan pinjaman dan hibah luar negeri.

Selain pemeriksaan (audit), auditor Inspektorat dapat juga melakukan

pemeriksaan tertentu dan audit terhadap laporan mengenai indikasi kemungkinan

terjadinya tindakan penyimpangan korupsi, kolusi dan nepotisme dalam

penyelenggaraan pemerintah daerah. Auditor Inspektorat bertanggungjawab

terhadap Gubernur, maka peran Auditor Inspektorat sangat penting serta hasil

Auditor Inspektorat melakukan proses audit terhadap pemerintah daerah,

kemudian dari hasil tersebut diberikan pada Gubernur. Pihak BPK melakukan

pemeriksaan atas laporan hasil audit yang telah dibuat oleh auditor inspektorat,

agar BPK dapat mengeluarkan opini terhadap laporan hasil audit yang telah dibuat

tersebut. Maka, hasil audit auditor inspektorat menjadi ‘second opinion’ bagi BPK

dalam melakukan proses audit.

2.1.4 Tugas dan Fungsi Auditor Inspektorat

Inspektorat Provinsi Sumatera Utara adalah merupakan Unsur

Pengawas Penyelenggaraan Pemerintahan Daerah yang dipimpin oleh

seorang Inspektur yang berkedudukan dibawah dan bertanggung jawab

kepada Gubernur serta secara teknis administratif mendapat pembinaan

dari Sekretaris Daerah. Inspektorat Provinsi Sumatera Utara mempunyai

tugas melakukan pengawasan terhadap pelaksanaan urusan Pemerintahan

di daerah Provinsi, pelaksanaan pembinaan atas penyelenggaraan

Pemerintahan Daerah Kabupaten/Kota dan pelaksanaan urusan

Pemerintahan di Daerah Kabupaten/Kota serta tugas pembantuan.

Untuk melaksanakan tugas yang sebagaimana dimaksud,

Inspektorat menyelenggarakan fungsi :

1. Perencanaan program pengawasan dibidang Perumusan Kebijakan

teknis dibidang Inspektorat Pengawasan;

2. Perumusan kebijakan dan fasilitasi Pengawasan;

4. Pelaksanaan Pelayanan Administrasi;

5. Pemeriksaan pengusutan, pengujian dan penilaian tugas pengawasan;

6. Pelaksanaan tugas lain yang diberikan Gubernur, sesuai dengan tugas

dan fungsinya.

2.1.5 Kualitas Hasil Audit

De Angelo (1981) mendefinisikan kualitas hasil audit sebagai

“probabilitas bahwa auditor akan menemukan dan melaporkan

pelanggaran pada sistem akuntansi klien.” Probabilitas auditor untuk

melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien

tergantung pada independensi auditor. Tetapi lebih lanjut dinyatakan

bahwa tidak hanya bergantung pada klien saja, auditor merupakan pihak

yang mempunyai kualifikasi untuk memeriksa dan menguji apakah

laporan keuangan telah disajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum.

Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil

pemeriksaan telah dibuat secara wajar, lengkap, dan obyektif adalah

dengan mendapatkan review dan tanggapan dari pejabat yang bertanggung

jawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat

yang bertanggung jawab tidak hanya mencakup kelemahan dalam

pengendalian intern, kecurangan, penyimpangan terhadap ketentuan

peraturan perundang-undangan, atau tidak ketidakpatutan yang dilaporkan

Pemeriksaan harus memuat komentar tersebut dalam laporan hasil

pemeriksaannya.

Menurut Irahandayani (2003) kualitas audit dapat dikelompokkan

menjadi dua yaitu : “berkualitas (dapat dipertanggungjawabkan) dan tidak

berkualitas (tidak dapat dipertanggung jawabkan)”. Hasil pemeriksaan atas

pelaksanaan pengelolaan keuangan daerah dikatakan berkualitas jika hasil

pemeriksaan tersebut dapat meningkatkan bobot pertanggungjawaban atau

akuntabilitas, serta dapat memberikan informasi pembuktian ada tidaknya

penyimpangan, kesalahan serta tindak pidana korupsi. Hal ini akan

memberikan kontribusi bagi mutu akuntabilitas instansi pemerintah daerah

yang bersih dan bebas korupsi.

Kualitas hasil audit bisa juga dilihat dari kualitas

keputusan-keputusan yang diambil. Menurut Edwards et. al (1984) “ada dua

pendekatan yang digunakan untuk mengevaluasi sebuah keputusan yaitu

outcome oriented dan process oriented.” Pendekatan outcome oriented

digunakan jika solusi dari sebuah permasalahan atau hasil dari sebuah

pekerjaan sudah dapat dipastikan. Untuk menilai kualitas keputusan yang

diambil dilakukan dengan cara membandingkan solusi atau hasil yang

dicapai dengan standar hasil yang telah ditetapkan sebelumnya. Sedangkan

pendekatan process oriented digunakan jika solusi sebuah permasalahan

atau hasil dari sebuah pekerjaan sangat sulit dipastikan. Maka untuk

tahapan / proses yang telah ditempuh auditor selama menyelesaikan

pekerjaan dari awal hingga menghasilkan sebuah keputusan.

Terdapat empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu: (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada cenderung klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas audit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga (Alim dkk, 2007).

2.1.6 Akuntabilitas

Istilah akuntabilitas berasal dari istilah dalam bahasa Inggris

accountability yang berarti pertanggungjawaban atau keadaan untuk

dipertanggungjawabkan atau keadaan untuk diminta pertanggungjawaban.

Tetlock (1984) mendefinisikan akuntabilitas sebagai “bentuk dorongan

psikologi yang membuat seseorang berusaha mempertanggungjawabkan

semua tindakan dan keputusan yang diambil kepada lingkungannya.” Dari

definisi akuntabilitas tersebut, dapat disimpulkan bahwa akuntabilitas

merupakan perwujudan kewajiban seseorang atau unit organisasi untuk

mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan

kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan

Mardiasmo (2005:20), “akuntabilitas adalah kewajiban pihak pemegang

amanah untuk memberikan pertanggungjawaban, menyajikan, melaporkan

dan mengungkapkan segala aktivitas dan kegiatan yang menjadi

tanggungjawabnya kepada pihak pemberi amanah yang memiliki hak dan

kewenangan untuk meminta pertanggungjawaban.”

Menurut standar akuntabilitas instansi pemerintah yang diterbitkan

oleh BPKP, akuntabilitas merupakan kewajiban untuk menyampaikan

pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan

tindakan seseorang / badan hukum / pimpinan kolektif suatu organisasi

kepada pihak yang memiliki hak atau berkewenangan untuk meminta

keterangan atau pertanggungjawaban. Pengelolaan dan tanggung jawab

keuangan negara mencakup akuntabilitas yang harus diterapkan semua

entitas oleh pihak yang melakukan pengelolaan dan tanggung jawab

keuangan negara.

Akuntabilitas menjelaskan peran dan tanggungjawab pemeriksa

dalam melaksanakan pemeriksaan dan kedisiplinan dalam melengkapi

pekerjaan dan pelaporan. Kualitas dari hasil pekerjaan pemeriksa dapat

dipengaruhi oleh rasa kebertanggungjawaban (akuntabilitas) yang dimiliki

pemeriksa dalam menyelesaikan pekerjaan audit. Peran dan tanggung

jawab auditor adalah sebagai berikut: (a)Tanggung jawab mendeteksi dan

melaporkan kecurangan (fraud), kekeliruan, dan ketidakberesan. (b)

Tanggung jawab mempertahankan sikap independensi dan menghindari

tentang sifat dan hasil proses audit. (d) Tanggung jawab menemukan

tindakan melanggar hukum dari klien. (Slamet Sugiri dan Nasuhi Hidayat

2003:305-306)

Akuntabilitas diperlukan untuk dapat mengetahui pelaksanaan

program yang dibiayai dengan keuangan negara, tingkat kepatuhannya

terhadap ketentuan peraturan perundang-undangan yang berlaku, serta

untuk mengetahui tingkat kehematan, efisiensi, dan efektivitas dari

program tersebut. Ada banyak penelitian yang membuktikan adanya

hubungan dan pengaruh akuntabilitas seseorang terhadap kualitas audit,

Penelitian mengenai akuntabilitas pernah dilakukan oleh Messier dan

Quilliam (1992), meneliti tentang akuntabilitas seseorang terhadap kualitas

pekerjaan, yang mengungkapkan bahwa akuntabilitas yang dimiliki oleh

seorang auditor dapat meningkatkan proses kognitif auditor dalam

pengambilan keputusan, dalam hal ini keputusan audit yang berpengaruh

terhadap kualitas audit.

Selain itu, Cloyd (1997) melihat ada tiga indikator yang dapat

digunakan untuk mengukur akuntabilitas individu. Pertama, seberapa besar

motivasi mereka untuk menyelesaikan pekerjaan tersebut. Kedua, seberapa

besar usaha (daya pikir) yang diberikan untuk menyelesaikan sebuah

pekerjaan. dan ketiga, seberapa yakin mereka bahwa pekerjaan mereka

2.1.7 Integritas

Integritas diatur dalam Kode Etik dan Standar Audit (2008) yang

menyatakan integritas adalah “suatu elemen karakter yang mendasari

timbulnya pengakuan profesional. Integritas dapat menerima kesalahan

yang tidak disengaja dan perbedaan pendapat yang jujur tetapi tidak dapat

menerima kecurangan atau peniadaan prinsip”. Dalam menghadapi aturan,

standar, panduan khusus atau menghadapi pendapat yang bertentangan,

anggota harus menguji keputusan atau perbuatannya dengan bertanya

apakah anggota telah melakukan apa yang seharusnya dilakukan dan

apakah angggota telah menjaga integritas dirinya. Dimana integritas

mengharuskan anggotanya untuk menaati standar teknis dan etika. Selain

itu juga mengharuskan anggota untuk mengikuti prinsip objektivitas dan

kehati-hatian profesional.

Dari beberapa definisi di atas dapat disimpulkan bahwa integritas

adalah suatu elemen karakter yang mendasari timbulnya pengakuan

dimana auditor harus menaati bentuk standar teknis dan etika,bersikap

jujur dan transparan, bijaksana dan bertanggung jawab dalam

melaksanakan audit serta tidak dapat menerima kecurangan atau peniadaan

prinsip untuk membangun kepercayaan dan memberikan dasar bagi

pengambilan keputusan yang berkualitas.

Integritas merupakan kualitas yang melandasi kepercayaan publik

dan merupakan patokan bagi anggota dalam menguji semua keputusan

jujur dan transparan, berani, bijaksana dan bertanggung jawab dalam

melaksanakan audit. Keempat unsur itu diperlukan untuk membangun

kepercayaan dan memberikan dasar bagi pengambilan keputusan yang

andal.” (Ayuningtias, 2012).

2.1.8 Skeptisisme Profesional

International Federation Of Accountants (IFAC) mendefinisikan

professional skepticism dalam konteks evidence assessment atau penilaian

atas bukti. Menurut IFAC : “skepticism means the auditor makes a critical

assessment, with a questioning mind, of the validity of audit evidence

obtained and is allert to audit evidence that contradicts or brings into the

reliability of documents and responses to inquiries and other information

obtained from management and those charged with governance” (ISA

200.16).

Dalam Kamus Besar Bahasa Indonesia, Skeptisisme yang berasal

dari kata skeptis, berarti sikap meragukan, mencurigai, dan tidak

memercayai kebenaran suatu hal, teori, ataupun pernyataan. Sedangkan

profesional, menurut Kamus Besar Bahasa Indonesia adalah sesuatu yang

bersangkutan dengan profesi, yang membutuhkan keahlian khusus untuk

menerapkannya. Skeptisisme profesional sendiri belum memiliki definisi

yang pasti, namun dari definisi kata skeptisisme dan profesional tersebut,

dapat disimpulkan bahwa skeptisisme profesional auditor adalah sikap

menilai secara kritis bukti audit serta mengambil keputusan audit

berlandaskan keahlian auditing yang dimilikinya. “Skeptisisme bukan

berarti tidak percaya, tapi mencari pembuktian sebelum dapat memercayai

suatu pernyataan.” (Center for Audit Quality, 2010).

“Untuk menerapkan skeptisisme profesional yang efektif, perlu

dibentuk persepsi bahwa bahkan sistem pengendalian internal yang paling

baik memiliki celah dan memungkinkan terjadinya fraud” (Center for Audit

Quality, 2010). Hanya saja, dalam menerapkan skeptisisme profesional,

auditor tidak boleh mengasumsikan bahwa manajemen klien melakukan

praktik yang bersih, namun tidak juga berprasangka bahwa manajemen

klien melakukan fraud. Dalam hal ini, auditor yang memiliki skeptisisme

profesional akan menerapkan sikap skeptisnya hanya sebatas melaksanakan

tugas profesinya saja, tanpa sepenuhnya menjadi skeptis. Oleh karena itu,

dengan adanya skeptisisme profesional dalam diri auditor akan

mengakibatkan, sebagai contoh, auditor memberikan pertanyaan lebih dari

yang biasa yang bersifat investigatif, menganalisa jawaban-jawaban dengan

kritis dan secara hati-hati membandingkan hasil analisisnya dengan

bukti-bukti yang diperoleh.

“Skeptisme profesional seorang auditor dibutuhkan untuk

mengambil keputusan-keputusan tentang seberapa banyak serta tipe bukti

audit seperti apa yang harus dikumpulkan” (Arens 2008:48). Sementara,

frase-frase dalam proses auditing dalam Arens (2008:15) yaitu “yang

pengumpulan serta pengevaluasian bukti. Ketiga, ditangani oleh auditor

yang kompeten dan independen. Terkahir, baru lah mempersiapkan laporan

audit”. Dapat dijelaskan dari sini bahwa auditor yang skeptis akan terus

mancari dan menggali bahan bukti yang ada sehingga cukup bagi auditor

tersebut untuk melaksanakan pekerjaannya untuk mengaudit, tidak mudah

percaya dan cepat puas dengan apa yang yang telah terlihat dan tersajikan

secara kasat mata, sehingga dapat menemukan kesalahan-kesalahan atau

kecurangan-kecurangan yang bersifat material, dan pada akhirnya dapat

memberikan hasil opini audit yang tepat sesuai gambaran keadaan suatu

perusahaan yang sebenarnya.

Setelah meneliti berbagai standar dan riset di berbagai bidang

profesi dan akademis yang berkaitan dengan skeptisisme profesional, Hurtt

(2003) mengembangkan sebuah model skeptisisme profesional dan

memetakan karakteristik yang dimiliki seseorang yang memiliki skeptisisme

profesional. Karakteristik tersebut terdiri dari enam, yakni “pola pikir yang

selalu bertanyatanya (questioning mind), penundaan pengambilan keputusan

(suspension of judgment), mencari pengetahuan (search for knowledge),

kemampuan pemahaman interpersonal (interpersonal understanding),

percaya diri (self-confidence), dan determinasi diri (self-determination)."

Karakteristik pertama, pola pikir yang selalu bertanya-tanya

(questioning mind), mencerminkan sikap keragu-raguan seperti yang

terdapat dalam definisi skeptisisme profesional secara umum maupun

keputusan (suspension of judgment), mencerminkan sikap yang tidak

tergesa-gesa dalam melakukan suatu hal. Orang yang skeptis tetap akan

mengambil suatu keputusan, namun tidak segera, karena mereka

membutuhkan informasi-informasi pendukung lainnya untuk mengambil

keputusan tersebut (Hurtt, 2003). Karakteristik ketiga, mencari pengetahuan

(search for knowledge), menunjukkan bahwa orang yang skeptis memiliki

sikap keingintahuan akan suatu hal. Berbeda dengan sikap bertanya-tanya,

yang didasari keraguan atau ketidakpercayaan, karakteristik ketiga ini

didasari karena keinginan untuk menambah pengetahuan (Hurtt, 2003).

Karakteristik keempat, pemahaman interpersonal (interpersonal

understanding), memberikan pemahaman bahwa orang yang skeptis akan

mempelajari dan memahami individu lain yang memiliki pandangan dan

persepsi yang berbeda mengenai suatu hal (Hurtt, 2003). Dengan memahami

persepsi orang lain, orang yang skeptis akan mengambil kesimpulan dan

beragumentasi untuk mengoreksi pendapat orang lain. Karakteristik kelima,

percaya diri (self-confidence), diperlukan oleh auditor untuk dapat menilai

buktibukti audit, selain itu, percaya diri diperlukan oleh auditor untuk dapat

berhadapan dengan berinteraksi dengan orang lain atau klien, termasuk juga

beradu argumentasi dan mengambil tindakan audit yang diperlukan

berdasarkan keraguan atau pertanyaan yang timbul dalam dirinya (Hurtt,

2003). Karakteristik keenam, determinasi diri (self-determination),

menentukan tingkat kecukupan bukti-bukti audit yang sudah diperolehnya

(Hurtt, 2003).

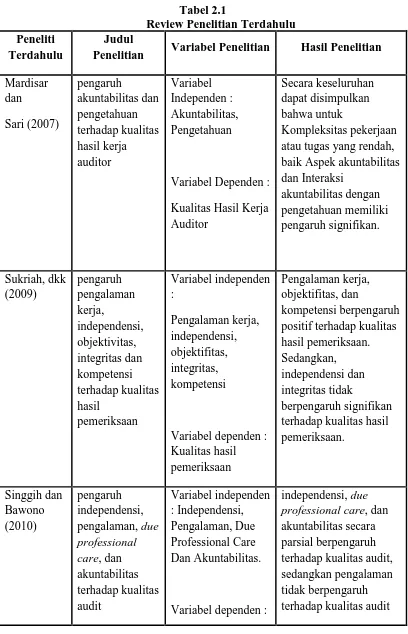

2.2 Review Penelitian Terdahulu

Pada penelitian terdahulu akan diuraikan mengenai hasil-hasil penelitian

yang didapat oleh peneliti terdahulu yang berhubungan dengan penelitian yang

dilakukan. Beberapa penelitian telah dilakukan untuk menguji pengaruh

variabel-variabel yang mempengaruhi kualitas hasil audit.

Mardisar dan Sari (2007) meneliti pengaruh akuntabilitas dan pengetahuan

terhadap kualitas hasil kerja auditor. Penelitian menunjukan: akuntabilitas

memiliki hubungan positif dengan kualitas hasil kerja dengan komplekitas tugas

yang rendah. Hasil pengujian kedua menunjukan bahwa untuk kompleksitas

pekerjaan tinggi, akuntabilitas tidak memiliki pengaruh signifikan terhadap

kualitas hasil kerja. Hasil pengujian ketiga menunjukan bahwa pada tingkat

kompleksitas pekerjaan yang rendah, interaksi akuntabilitas dengan pengetahuan

berpengaruh signifikan terhadap kualitas hasil kerja. Hasil pengujian keempat

menunjukan bahwa untuk kompleksitas pekerjaan tinggi, interaksi akuntabilitas

dengan pengetahuan berpengaruh signifikan terhadap kualitas hasil kerja auditor.

Secara keseluruhan dapat disimpulkan bahwa untuk kompleksitas pekerjaan

rendah, baik aspek akuntabilitas dan interaksi akuntabilitas dengan pengetahuan

memiliki pengaruh signifikan terhadap kualitas hasil kerja auditor.

Penelitian yang dilakukan oleh Sukriah, dkk (2009) menganalisis

terhadap kualitas hasil pemeriksaan dengan populasi seluruh pegawai negeri sipil

(PNS) yang bekerja pada Inspektorat sepulau Lombok dengan teknik penentuan

sampel yaitu purposive sampling. Yang menjadi variabel bebas adalah

pengalaman kerja, independensi, objektivitas, integritas dan kompetensi.

Sedangkan variabel terikat adalah kualitas hasil pemeriksaan. Hasilnya

menunjukkan semakin banyak pengalaman kerja, semakin objektif auditor

melakukan pemeriksaan dan semakin tinggi tingkat kompetensi yang dimiliki

auditor, maka semakin meningkat atau semakin baik kualitas hasil pemeriksaan

yang dilakukan. Namun untuk independensi dan integritas tidak berpengaruh

signifikan terhadap kualitas pemeriksaan.

Singgih dan Bawono (2010) melakukan penelitian mengenai pengaruh

independensi, pengalaman, due professional care, dan akuntabilitas terhadap

kualitas audit. Responden dalam penelitian ini adalah 4 KAP “Big Four” yang ada

di Indonesia. Hasil penelitiannya adalah independensi, due professional care, dan

akuntabilitas secara parsial berpengaruh terhadap kualitas audit, sedangkan

pengalaman tidak berpengaruh terhadap kualitas audit.

Supardi dan Mutakin (2008) melakukan penelitian mengenai pengaruh

akuntabilitas terhadap kualitas hasil kerja auditor. Dengan mengambil sampel 10

KAP di kota Bandung. Hasil penelitiannya adalah akuntabilitas berpengaruh

Tabel 2.1

Review Penelitian Terdahulu Peneliti

Terdahulu

Judul

Penelitian Variabel Penelitian Hasil Penelitian

Mardisar

Variabel Dependen :

Akuntabilitas

Variabel dependen :

Kualitas hasil kerja

2.3 Kerangka Konseptual

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi 3 variabel independen yaitu Akuntabilitas (X1), Integritas (X2),

dan Skeptisisme Profesional (X3) yang diperkirakan mempengaruhi baik simultan

maupun parsial terhadap kualitas hasil audit (variabel dependen = Y). Kerangka

konseptual yang digunakan dalam penelitian ini, dapat digambarkan sebagai

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan teori, hasil penelitian terdahulu, serta kerangka pemikiran

tentang pengaruh Akuntabilitas, Integritas dan Skeptisisme Profesional terhadap

kualitas hasil audit maka dapat dikembangkan hipotesis penelitian sebagai

berikut:

H1 : Akuntabilitas berpengaruh positif terhadap kualitas hasil audit.

H2 : Integritas berpengaruh positif terhadap kualitas hasil audit.

H3 : Skeptisisme Profesional berpengaruh positif terhadap kualitas hasil audit.

H4 :Akuntabilitas, Integritas dan Skeptisisme Profesional berpengaruh positif

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausatif (causal research). Penelitian

kausatif merupakan tipe penelitian dengan karakteristik masalah berupa

sebab-akibat antara 2 atau lebih variabel. penelitian ini diarahkan untuk memberikan

bukti empiris dan mengetahui sejauhmana pengaruh variabel Akuntabilitas,

Integritas dan Skeptisisme profesional mempengaruhi variabel Kualitas Hasil

Audit pada Inspektorat Provinsi Sumatera Utara.

3.2 Tempat Penelitian

Penelitian ini dilakukan di Kantor Inspektorat Provinsi Sumatera Utara

yang beralamat di Jalan K.H. Wahid Hasyim No. 8 Medan.

3.3 Batasan Operasional

Ruang lingkup dalam penelitian ini dibatasi pada 3 variabel independen

yang diperkirakan berpengaruh terhadap kualitas hasil audit (Y) pada Inspektorat

Provinsi Sumatera Utara yaitu Akuntabilitas (X1), Integritas (X2) dan Skeptisisme

3.4 Definisi Operasional

Variabel penelitian terdiri dari variabel dependen (dependent variable) dan

tiga variabel independen (independent variable). variabel independen adalah

variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan

mempunyai pengaruh positif ataupun negatif bagi variabel dependen nantinya.

Dalam penelitian ini Variabel dependen yang digunakan adalah kualitas hasil

audit (Y), sedangkan variabel independen adalah akuntabilitas (X1), integritas

(X2) dan skeptisisme profesional (X3).

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan

penelitian ini, maka perlu diberikan definisi operasional variabel yang akan diteliti

sebagai dasar dalam menyusun kuesioner penelitian, definisi operasional dapat

dijelaskan sebagai berikut :

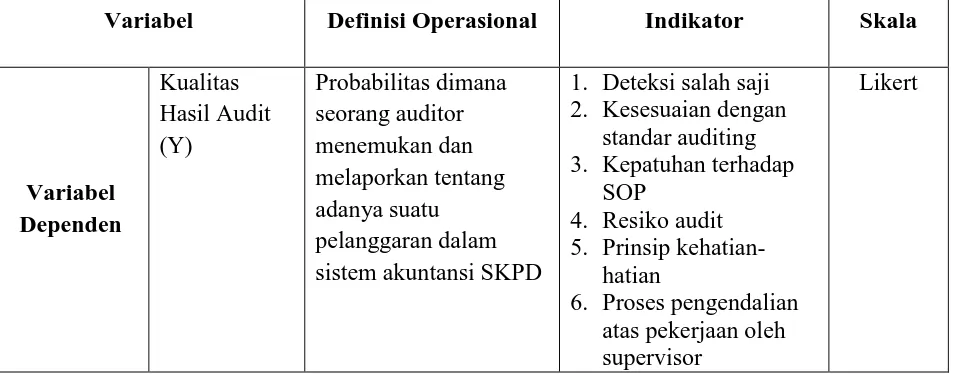

3.4.1 Kualitas hasil audit (Y)

Kualitas hasil audit (Y) adalah probabilitas dimana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi SKPD. Wooten (2003) telah mengembangkan model

kualitas hasil audit dari membangun teori dan penelitian empiris yang ada.

Model Wooten dijadikan sebagai indikator untuk kualitas hasil audit yaitu:

(1) Deteksi salah saji, (2) Kesesuaian dengan standar auditing, (3)

Kepatuhan terhadap SOP, (4) Resiko audit, (5) Prinsip kehati-hatian, dan

(6) Proses pengendalian atas pekerjaan oleh supervisor. Semua pertanyaan

(STS) dengan nilai 1, tidak setuju (TS) dengan nilai 2, netral (N) dengan

nilai 3, setuju (S) dengan nilai 4 dan sangat setuju (SS) dengan nilai 5.

3.4.2 Akuntabilitas (X1)

“Akuntabilitas (X1) merupakan dorongan psikologi sosial yang

dimiliki seseorang untuk mempertanggungjawabkan sesuatu yang telah

mereka kerjakan kepada lingkungan atau orang lain” (Tetlock, 1984).

Variabel akuntabilitas diukur menggunakan indikator (1) motivasi (2)

pengabdian pada profesi dan (3) kewajiban sosial. Semua pertanyaan

diukur dengan skala Likert 1 sampai 5. Skala nilai yaitu sangat tidak setuju

(STS) dengan nilai 1, tidak setuju (TS) dengan nilai 2, netral (N) dengan

nilai 3, setuju (S) dengan nilai 4 dan sangat setuju (SS) dengan nilai 5.

3.4.3 Integritas (X2)

“Integritas (X2) merupakan sikap jujur, berani, bijaksana dan

tanggung jawab auditor dalam melaksanakan audit. Auditor dituntut untuk

jujur dengan taat pada peraturan, tidak menambah atau mengurangi fakta

dan tidak menerima segala sesuatu dalam bentuk apapun” (Sari, 2007).

Integritas merupakan tanggung jawab auditor untuk tidak merugikan orang

lain, memperbaiki hasil kerjanya, konsisten terhadap pekerjaan serta

bersikap sesuai norma dan perturan yang berlaku. Indikator dalam

mengukur integritas yaitu (1) kejujuran auditor, (2) keberanian auditor, (3)

sikap bijaksana auditor, dan (4) tanggung jawab auditor. Semua

tidak setuju (STS) dengan nilai 1, tidak setuju (TS) dengan nilai 2, netral

(N) dengan nilai 3, setuju (S) dengan nilai 4 dan sangat setuju (SS) dengan

nilai 5.

3.4.4 Skeptisisme Profesional (X3)

Skeptisisme Profesional (X3) merupakan kemahiran profesional

yang cermat dan seksama. Variabel Skeptisisme Profesional akan diukur

dengan aspek-aspek Skeptisisme Profesional yaitu (1) sikap skeptis dan (2)

keyakinan yang memadai. Semua pertanyaan diukur dengan skala Likert 1

sampai 5. Skala nilai yaitu sangat tidak setuju (STS) dengan nilai 1, tidak

setuju (TS) dengan nilai 2, netral (N) dengan nilai 3, setuju (S) dengan

nilai 4 dan sangat setuju (SS) dengan nilai 5.

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Variabel 2. Kesesuaian dengan

standar auditing 3. Kepatuhan terhadap

SOP

4. Resiko audit 5. Prinsip

kehatian-hatian

6. Proses pengendalian atas pekerjaan oleh supervisor

Variabel Definisi Operasional Indikator Skala kan sesuatu yang telah mereka kerjakan kepada lingkungan atau orang lain

1. motivasi

2. pengabdian pada profesi

1. kejujuran auditor 2. keberanian auditor 3. sikap bijaksana

auditor

3.5 Skala Pengukuran Variabel

Untuk skala pengukuran variabel, peneliti menggunakan skala likert 1

sampai 5. “Skala likert adalah sebuah jawaban dimana responden diminta untuk

memberikan pernyataan setuju atau tidak setuju” (Sekaran, 2011). Semakin tinggi

nomor jumlah, maka semakin besar variabel independen mempengaruhi variabel

dependen. Skala nilai yaitu sangat tidak setuju (STS) dengan nilai 1, tidak setuju

(TS) dengan nilai 2, netral (N) dengan nilai 3, setuju (S) dengan nilai 4 dan sangat

3.6 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan pengamatan yang menjadi objek

penelitian. Populasi dalam penelitian ini adalah seluruh auditor yang bekerja pada

Inspektorat Provinsi Sumatera Utara. Jumlah populasi sebanyak 80 (delapan

puluh) orang yang terdiri dari berbagai bidang disiplin ilmu.

Sedangkan sampel adalah suatu himpunan bagian dari unit populasi.

Teknik pengambilan sampel dalam penelitian ini digunakan metode sensus

dimana semua populasi dijadikan sampel penelitian. Sensus digunakan jika

elemen populasi relatif sedikit dan bersifat heterogen.

3.7 Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data primer dan data

sekunder. Data primer adalah data yang diperoleh langsung dari sumbernya. Pada

penelitian ini data primer didapat dari pengisian kuesioner oleh auditor yang

bekerja di Inspektorat Provinsi Sumatera Utara. “Data sekunder merupakan

sumber data penelitian yang diperoleh melalui media perantara dan sifatnya saling

melengkapi” (Sekaran, 2011). Data sekunder berupa sumber pustaka pendukung

penulisan penelitian yang diperoleh dari literatur yang relevan dari permasalahan

sebagai dasar pemahaman terhadap obyek penelitian dan untuk menganalisisnya

secara tepat. Sumber data penelitian ini diperoleh langsung dari responden yang

telah ditentukan untuk diteliti melalui sumber asli atau tanpa melalui perantara,

3.8 Metode Pengumpulan Data

Untuk memperoleh data primer, digunakan penelitian lapangan (field

research) dengan teknik pengumpulan data melalui kuesioner. Menurut

Indriantoro dan Supomo (2002 : 154), teknik ini memberikan tanggung jawab

kepada responden untuk membaca dan menyatakan pendapatnya terhadap

pertanyaan atau pernyataan yang diajukan. Kuesioner yang diajukan akan

dikirimkan kepada para auditor di Inspektorat Provinsi Sumatera Utara. Kuesioner

tersebut berisi daftar pertanyaan yang jawabannya dinyatakan dengan

menggunakan skala Likert.

Tahapan dalam penyebaran dan pengumpulan kuesioner dibagi dalam dua

tahap, yaitu tahap pertama adalah melakukan penyebaran kuesioner kepada

seluruh auditor Inspektorat Provinsi Sumatera Utara, kemudian menunggu

pengisian kuesioner tersebut. Tahap yang kedua adalah pengambilan kuesioner

yang telah diisi oleh auditor Inspektorat Provinsi Sumatera Utara untuk dilakukan

pengolahan data.

3.9 Metode Analisis

3.9.1 Uji Kualitas Data

Keabsahan (validity) suatu hasil penelitian sangatlah tergantung

pada alat pengukur variabel yang akan diteliti. Alat ukur atau instrumen

berupa kuesioner dikatakn memberikan hasil yang akurat dan stabil jika

alat ukur itu dapat diandalkan. Jika alat yang digunakan dalam proses

penelitian yang diperoleh tidak akan valid. Oleh karena itu dalam

penelitian ini diperlukan uji validitas dan uji reliabilitas.

3.9.1.1 Uji Validitas

“Uji validitas adalah untuk mengetahui sah tidaknya

instrumen kuesioner yang digunakan dalam pengumpulan data. Uji

validitas ini dilakukan untuk mengetahui apakah item-item yang

tersaji dalam kuesioner benar-benar mampu mengungkapkan

dengan pasti apa yang akan diteliti” (Ghozali, 2012:52). Pada

penelitian ini uji validitas dilakukan dengan menghitung korelasi

antara skor masing-masing pertanyaan dengan total skor

pertanyaan. Perhitungan yang akan dilakukan dengan

menggunakan bantuan komputer program SPSS (Statiscal Package

for Social Science). Dimana validitas data diukur dengan

membandingkan r hitung dan r tabel, jika :

• Apabila r hitung > r tabel (pada taraf signifikansi 5%), maka

dapat dikatakan kuesioner tersebut valid.

• Apabila r hitung < r tabel (pada taraf signifikasi 5%), maka

dapat dikatakan kuesioner tersebut tidak valid.

3.9.1.2 Uji Reliabilitas

“Reliabilitas adalah alat untuk menguji suatu kuesioner

kuesioner dikatakan reliable atau handal jika jawaban seseorang

terhadap pernyataan adalah konsisten dan stabil dari waktu ke

waktu” (Ghozali, 2012:47). Uji reliabilitas dilakukan untuk

mengukur tingkat konsistensi antara hasil pengamatan dengan

instrumen atau alat ukur yang digunakan pada waktu yang

berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas

pengamatan adalah dengan menggunakan koefisien cronbach

alpha. suatu konstruk atau variabel dikatakan reliabel jika memiliki

nilai cronbach alpha lebih besar dari 0,6.

3.9.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan

analisis regresi berganda, maka diperlukan pengujian asumsi klasik yang

meliputi pengujian normalitas, multikolinearitas, dan heteroskedastisitas.

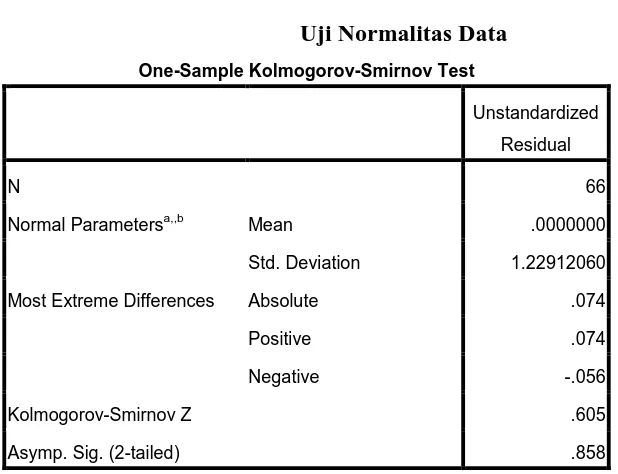

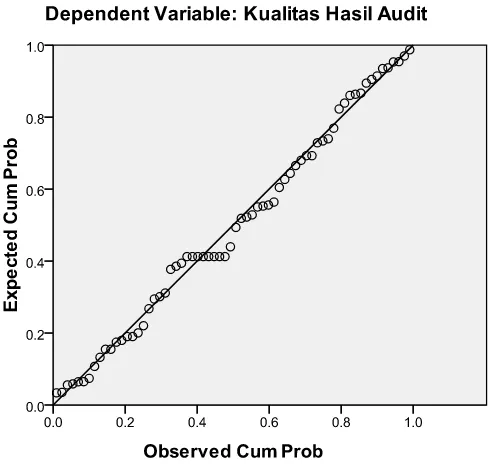

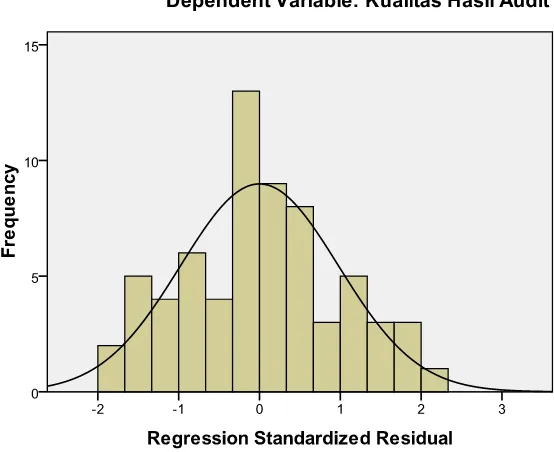

3.9.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel dependen dan indepedennya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah regresi

yang memiliki distribusi data normal atau mendekati normal. Uji

normalitas ini menggunakan Kolmogorov-Smirnov. Kriteria

dengan membandingkan probabilitas dengan tingkat signifikansi

tertentu yaitu:

1. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal.

2. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

Selain melihat nilai signifikansi dari uji

Kolmogorov-Smirnof, untuk melihat apakah suatu data mempunyai distribusi

normal dapat dilihat dari melihat grafik.

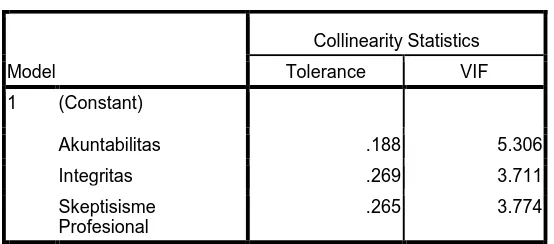

3.9.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi antar variabel

independen. Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Untuk mendeteksi ada atau

tidaknya multikolinearitas dalam model regresi, dapat dilakukan

dengan melihat nilai tolerance dan lawannya, Variance Inflation

Factor (VIF). Jika variabel bebas dapat memenuhi kriteria tersebut

maka variabel bebas tersebut tidak mempunyai persoalan

3.9.2.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu

pengamatan ke pengamatan lain. Jika variance dari residual satu

pengamatan ke pengamatam lain tetap, maka disebut

homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

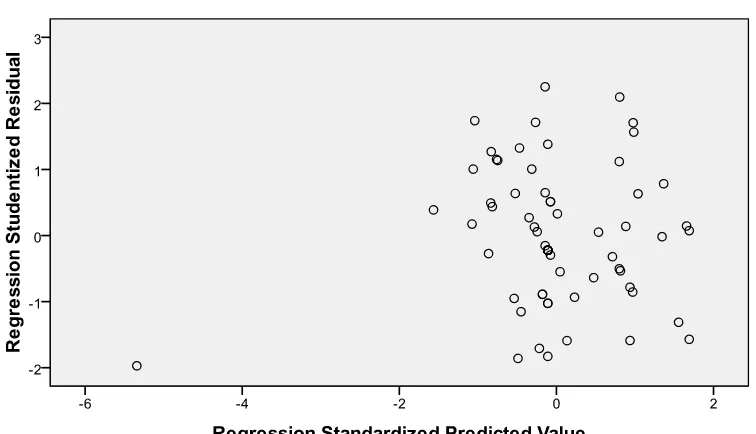

Penelitian ini menggunakan metode grafik plot, untuk mendeteksi

ada atau tidaknya heteroskedastisitas. Metode grafik plot dilakukan

dengan cara mendiagnosa diagram residual plot. Residual plot

(Studenzized) dibandingkan dengan hasil prodiksi. Jika titik-titik

sebar membentuk pola tertentu dan teratur bergelombang, melebar

kemudian menyempit, maka mengidentifikasikan telah terjadi

heteroskedastisitas.

3.9.3 Uji Hipotesis

3.9.3.1 Model Regresi Linier Berganda

Alat uji hipotesis yang digunakan dalam penelitian ini

menggunakan regresi linier berganda (Multiple Regression

Analysis). Hal ini akan menunjukkan hubungan (korelasi) antara

kejadian satu dengan kejadian yang lainnya. Karena terdapat lebih

dari dua variabel, maka hubungan linier dapat dinyatakan dalam

mengetahui signifikansi pengaruh variabel independen dalam

model terhadap variabel dependen. Formula yang digunakan dalam

analisis regresi linier berganda adalah sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + e

Keterangan :

Y : Kualitas hasil kerja auditor

α : Konstanta

β : Koefisien regresi

X1 : Akuntabilitas

X2 : Integritas

X3 : Skeptisisme Profesional

e : error

Analisis kualitas hasil audit (Y) yang dipengaruhi oleh

akuntabilitas (X1), integritas (X2) dan skeptisisme profesional (X3) menggunakan metode statistik dengan taraf signifikansi α = 0,05

artinya derajat kesalahan sebesar 5%.

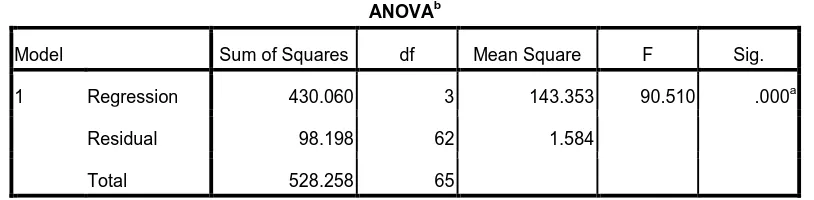

3.9.3.2 Uji F

Pengujian ini bertujuan untuk menguji pengaruh variabel

independen : akuntabilitas (X1),integritas (X2) dan skeptisisme

profesional(X3) terhadap variabel dependen, kualitas hasil audit(Y)

Dasar pengambilan keputusan yang digunakan adalah

dengan membandingkan F hitung dengan F tabel :

• apabila angka signifikansi lebih besar dari 0,05 maka Ha

ditolak

• apabila angka signifikansi lebih kecil dari 0,05 maka Ha

diterima, atau

• apabila F hitung < F tabel maka Ha ditolak

• apabila F hitung > F tabel maka Ha diterima

3.9.3.3 Uji t

Pengujian ini bertujuan untuk menguji pengaruh variabel

independen (akuntabilitas (X1), integritas (X2) dan skeptisisme

profesional (X3) ) terhadap variabel dependen (kualitas hasil audit

(Y) ) secara terpisah.

Dasar pengambilan keputusan yang digunakan adalah

dengan membandingkan t hitung dengan t tabel :

• apabila angka signifikansi lebih besar dari 0,05 maka Ha

ditolak

• apabila angka signifikansi lebih kecil dari 0,05 maka Ha

diterima, atau

• apabila t hitung > t tabel maka Ha diterima

3.9.3.4 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) ini bertujuan untuk

mengukur seberapa jauh kemampuan model dalam menerangkan

variasi variabel dependen. Menurut Ghozali (2012:97) nilai

koefisien determinasi adalah antara nol dan satu yang artinya nilai

yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen dan jika mendekati nol adalah