SKRIPSI

PENGARUH INTERNET F INANCIAL REPORTING DAN TINGKAT PENGUNGKAPAN INFORMASI WEBSITE TERHADAP

FREKUENSI PERDAGANGAN SAHAM DI PERUSAHAAN PROPERTY DAN

REAL ESTATE YANG TERDAPAT DI BURSA EFEK INDONESIA

OLEH

VERONIKA SARAGIH 120502192

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH INTERNET F INANCIAL REPORTING DAN TINGKAT PENGUNGKAPAN INFORMASI WEBSITE TERHADAP

FREKUENSI PERDAGANGAN SAHAM DI PERUSAHAAN PROPERTY DAN

REAL ESTATE YANG TERDAPAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk meneliti bagaimana pengaruh Internet Financial Reporting dan tingkat pengungkapan informasi website terhadap frekuensi perdagangan saham perusahaan. Adapun perusahaan yang diteliti adalah perusahaan property dan real estate yang terdapat atau terdaftar di Bursa Efek Indonesia selama tahun 2012-2014. Teknik analisis data yang digunakan di dalam penelitian ini adalah analisis regresi linear berganda dengan menggunakan program SPSS.

Terdapat tiga jenis variabel yang digunakan di dalam penelitian ini. Terdiri dari dua variabel independen yaitu: Internet Financial Reporting (IFR) dan tingkat pengungkapan informasi website (INFO), dan satu variabel dependen yaitu frekuensi perdagangan saham perusahaan (SQRTFREK). Jumlah populasi perusahaan property dan real estate yang terdapat di Bursa Efek Indonesia selama tahun 2012-2014 adalah 45 perusahaan. Sampel diambil berdasarkan kriteria tertentu. Berdasarkan kriteria tersebut, diambil jumlah sampel perusahaan

property dan real estate sebanyak 41 perusahaan.

Adapun hasil dari penelitian ini adalah: (1) Internet Financial Reporting

berpengaruh secara negatif dan tidak signifikan terhadap frekuensi perdagangan saham perusahaan, (2) tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan saham perusahaan, (3) Internet Financial Reporting dan tingkat pengungkapan informasi website

tidak berpengaruh signifikan secara serentak terhadap frekeunsi saham perusahaan.

Kata Kunci: Internet Financial Reporting, tingkat pengungkapan informasi

ABSTRACT

THE INF LUENCE OF INTERNET F INANCIAL REPORTING AND THE LEVEL OF WEBSITES INF ORMATION DISCLOSURE ON F REQUENCY TRADING STOCK OF PROPERTY AND REAL ESTATE COMPANY THAT

LISTED IN INDONESIA STOCK EXCHANGE

This study was aimed to examine how the influence of Inter net Financial Reporting and the level of websites information disclosure on the frequency of company trading stock. The company in this research are property and real estate companies contained or listed in Indonesia Stock Exchange during the years of 2012-2014. The techniques of data analysis used in this research is multiple linear regression analysis using SPSS.

There are three types of variables used in this study. Consists of two independent variables, namely: Internet Financial Reporting (IFR) and the level of websites information disclosure (INFO), and the dependent variable is the frequency of company trading stock (SQRTFREK). Total population of property and real estate companies that listed in Indonesia Stock Exchange during the years of 2012-2014 was 45 companies. Samples were taken based on certain criteria. Based on these criteria, the number of samples that taken from property and real estate companies as many as 41 companies.

The results of this study are: (1) Internet Financial Reporting has negative and not significant effect on frequency of company trading stock, (2) the level of website information disclosure has positive and significant effect on frequency of company trading stock, (3) Internet Financial Reporting and level of websites information disclosure has no significant simultaneously effect on the frequency of the company trading stock.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa, karena berkat dan rahmat-Nya penulisa dapat menyelesaikan skripsi yang berjudul “Pengaruh Internet

Financial Reporting dan Tingkat Pengungkapan Informasi Website terhadap Frekuensi Perdagangan Saham Perusahaan Property dan Real Estate yang terdapat di Bursa Efek Indonesia” ini sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa proses penyelesaian skripsi ini tidak pernah lepas dari semangat, doa, dan dukungan berbagai pihak. Ucapan terimakasih yang tak terhingga kepada orangtua penulis tercinta, Bapak R. Saragih, Spd dan Ibu N.Silalahi yang senantiasa selalu memberikan dukungan baik berupa doa maupun materil serta memberikan motivasi bagi penulis agar lebih semangat dan tetap menjaga kesehatan selama proses pengerjaan skripsi ini hingga selesai.

Penulis juga mengucapkan terimakasih yang setulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac. Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E, M.Si selaku Ketua Program Studi Manajemen dan Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Dr. Muslich Lufti, MBA selaku dosen pembimbing yang telah

bersedia memberikan waktu, saran, serta motivasi sehingga penulis dapat menyelesaikan skripsi ini.

5. Ibu Dra. Nisrul Irawati, MBA selaku dosen penguji yang senantiasa memberikan saran demi perbaikan dan kesempuranaan skripsi ini.

6. Seluruh Dosen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik penulis selama masa perkuliahan hingga penulis dapat menyelesaikan skripsi ini serta kepada seluruh staf dan pegawai yang telah memberikan bantuan dalam pemenuhan syarat penyelasaian skripsi ini.

7. Abang dan adik penulis, Sylvester Saragih dan Jose Andrew Saragih yang saat ini masih dalam proses penyelesaian skripsi dan sekolah. Semoga kedepannya kita semakin sukses, brother.

8. Raymond Ebenezer Sipayung, S.T yang telah menemani penulis dari awal perkuliahan hingga penulis dapat menyelesaikan skripsi ini dan yang tidak pernah lupa untuk memberikan motivasi serta dukungan dalam penyelesaian skripsi ini.

yang senantiasa menemani penulis dari awal perkuliahan hingga kini penulis bisa selesai. Kita sama-sama berjuang untuk masa depan yang cerah, teman. 10. Kelompok Kecilku: Kak Mely dan Elma yang senantiasa memberikan

semangat dan doa walaupun penulis sudah tidak aktif lagi kelompok kecil. 11. Teman penulis, Yanri yang sama-sama berjuang meraih gelar sarjana

walaupun di fakultas yang berbeda.

12. Teman satu kost penulis: Lulu, Lavenia, Retta, Ela, Tria, yang selalu cerah ceria menghidupi suasana kost agar lebih berwarna dengan berbagi drama Korea yang senantiasa mengahapus kejenuhan penulis.

13. Semua pihak yang telah turut mambantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Medan, 2015

Penulis

DAFTAR ISI

Halaman

DAFTAR ISI ……… i

DAFTAR TABEL………. iii

DAFTAR GAMBAR ………... iv

DAFTAR LAMPIRAN……… v

BAB I PENDAHULUAN 1.1 Latar Belakang ………... 1

1.2 Rumusan Masalah ……….. 11

1.3 Tujuan Penelitian ………... 11

1.4 Manfaat Penelitian ……….. 11

BAB II TINJAUAN PUSTAKA 2.1 Pasar Modal ……… 13

2.2 Teori Pasar Efisien ………. 14

2.2.1 Bentuk Pasar Efisien ……….. 15

2.3 Teori Sinyal (Signaling Theeory) ………... 16

2.4 Teori Keagenan (Agency Theory) ………... 17

2.5 Pengungkapan Laporan Keuangan ………. 19

2.5.1 Pengertian Laporan Keuangan ……… 19

2.5.2 Tujuan dan Manfaat Laporan Keuangan ……… 20

2.5.3 Jenis Pengungkapan Laporan Keuangan ……… 21

2.5.3.1 Pengungkapan Sukarela ………. 21

(Voluntary Disclosure) 2.5.3.2 Pengungkapan Wajib ………. 23

(Mandatory Disclosure) 2.6 Internet Financial Reporting(IFR) ……… 23

2.7 Penelitian Terdahulu ……….. 26

2.8 Kerangka Konseptual……….. 32

2.9 Hipotesis ………. 36

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ……….. 37

3.2 Tempat dan Waktu Penelitian ………... 37

3.3 Batasan Operasional ……….. 37

3.4 Definisi Operasional ……….. 38

3.4.1 Frekuensi Perdagangan Saham ……….. 38

3.4.2 Internet Financial Reporting ………. 38

3.4.3 Tingkat Pengungkapan Informasi Website ……… 38

3.5 Populasi dan Sampel Penelitian ………. 41

3.5.1 Populasi Penelitian ……… 41

3.5.2 Sampel Penelitian ……….. 42

3.7 Metode Pengumpulan Data ……….. 44

3.8 Teknik Analisis ………. 45

3.8.1 Analisis Statistik Deskriptif ……….. 45

3.8.2 Uji Asumsi Klasik ………. 45

3.8.2.1 Uji Normalitas ………... 46

3.8.2.2 Uji Heterokedastisitas ………... 46

3.8.2.3 Uji Autokorelasi ……… 46

3.8.2.4 Uji Multikolinearitas ………. 47

3.8.3 Analisis Regresi ……… 47

3.8.4 Pengujian Hipotesis ……….. 48

3.8.4.1 Uji t ……….. 49

3.8.4.2 Uji F ………. 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian……… 50

4.2 Analisis Data………. 50

4.2.1 Statistik Deskriptif……….. 50

4.2.2 Uji Asumsi Klasik……….. 53

4.2.2.1 Uji Normalitas……….. 53

4.2.2.2 Uji Heterokedastisitas……….. 54

4.2.2.3 Uji Autokorelasi……… 55

4.2.2.4 Uji Multikolinearitas……… 56

4.2.3 Analisis Regresi………. 57

4.2.4 Pengujian Hipotesis……… 58

4.2.4.1 Uji t………. 58

4.2.4.2 Uji F………. 61

4.3 Pembahasan……….. 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 68

5.2 Saran……… 69

DAFTAR PUSTAKA ……….. 71

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Statistik Pengguna Internet di Dunia……… 1

1.2 Frekuensi Perdagangan Saham Perusahaan……….. 9

Property dan Real Estate 2012-2014 Terendah 2.1 Penelitian Terdahulu………. 30

3.1 Pengukuran Tingkat Pengungkapan Informasi Website…… 39

3.2 Definisi Operasional………. 40

3.3 Data Perusahaan Sampel………... 42

4.1 Rekapitulasi Objek Penelitian……….. 50

4.2 Analisis Statistik Deskriptif………. 51

4.3 Analisis Statistik Deskriptif Perusahaan IFR………... 52

4.4 Hasil Uji Normalitas……… 53

4.5 Hasil Uji Heterokedastisitas Spearman Rho……… 54

4.6 Hasil Uji Autokorelasi………. 55

4.7 Uji Multikolinearitas……… 57

4.8 Analisis Regresi dengan Uji t……….. 57

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual……… 35

4.1 Grafik Durbin-Watson……….. 55

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Populasi Perusahaan Property dan…………. 73 Real Estate yang Terdaftar di Bursa Efek

Indonesia Tahun 2012-2014

2 Data Sampel Penelitian Perusahaan Property…… 75 dan Real Estate Tahun 2012-2014

3 Data Frekuensi Perdagangan Saham Perusahaan.. 78 Property dan Real Estate 2012-2014

4 Data Hasil Transformasi Frekuensi Perdagangan. 80 Saham Perusahaan Property dan Real Estate

Tahun 2012-2014

ABSTRAK

PENGARUH INTERNET F INANCIAL REPORTING DAN TINGKAT PENGUNGKAPAN INFORMASI WEBSITE TERHADAP

FREKUENSI PERDAGANGAN SAHAM DI PERUSAHAAN PROPERTY DAN

REAL ESTATE YANG TERDAPAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk meneliti bagaimana pengaruh Internet Financial Reporting dan tingkat pengungkapan informasi website terhadap frekuensi perdagangan saham perusahaan. Adapun perusahaan yang diteliti adalah perusahaan property dan real estate yang terdapat atau terdaftar di Bursa Efek Indonesia selama tahun 2012-2014. Teknik analisis data yang digunakan di dalam penelitian ini adalah analisis regresi linear berganda dengan menggunakan program SPSS.

Terdapat tiga jenis variabel yang digunakan di dalam penelitian ini. Terdiri dari dua variabel independen yaitu: Internet Financial Reporting (IFR) dan tingkat pengungkapan informasi website (INFO), dan satu variabel dependen yaitu frekuensi perdagangan saham perusahaan (SQRTFREK). Jumlah populasi perusahaan property dan real estate yang terdapat di Bursa Efek Indonesia selama tahun 2012-2014 adalah 45 perusahaan. Sampel diambil berdasarkan kriteria tertentu. Berdasarkan kriteria tersebut, diambil jumlah sampel perusahaan

property dan real estate sebanyak 41 perusahaan.

Adapun hasil dari penelitian ini adalah: (1) Internet Financial Reporting

berpengaruh secara negatif dan tidak signifikan terhadap frekuensi perdagangan saham perusahaan, (2) tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan saham perusahaan, (3) Internet Financial Reporting dan tingkat pengungkapan informasi website

tidak berpengaruh signifikan secara serentak terhadap frekeunsi saham perusahaan.

Kata Kunci: Internet Financial Reporting, tingkat pengungkapan informasi

ABSTRACT

THE INF LUENCE OF INTERNET F INANCIAL REPORTING AND THE LEVEL OF WEBSITES INF ORMATION DISCLOSURE ON F REQUENCY TRADING STOCK OF PROPERTY AND REAL ESTATE COMPANY THAT

LISTED IN INDONESIA STOCK EXCHANGE

This study was aimed to examine how the influence of Inter net Financial Reporting and the level of websites information disclosure on the frequency of company trading stock. The company in this research are property and real estate companies contained or listed in Indonesia Stock Exchange during the years of 2012-2014. The techniques of data analysis used in this research is multiple linear regression analysis using SPSS.

There are three types of variables used in this study. Consists of two independent variables, namely: Internet Financial Reporting (IFR) and the level of websites information disclosure (INFO), and the dependent variable is the frequency of company trading stock (SQRTFREK). Total population of property and real estate companies that listed in Indonesia Stock Exchange during the years of 2012-2014 was 45 companies. Samples were taken based on certain criteria. Based on these criteria, the number of samples that taken from property and real estate companies as many as 41 companies.

The results of this study are: (1) Internet Financial Reporting has negative and not significant effect on frequency of company trading stock, (2) the level of website information disclosure has positive and significant effect on frequency of company trading stock, (3) Internet Financial Reporting and level of websites information disclosure has no significant simultaneously effect on the frequency of the company trading stock.

BAB I PENDAHULUAN

1.1 Latar Belakang

Internet merupakan suatu media komunikasi yang sangat berperan penting dalam berbagai aktivitas kegiatan manusia sehari-hari. Di era modernisasi saat ini, internet bahkan tidak bisa dipisahkan dari kehidupan manusia dimana pun dan apapun aktivitas yang manusia lakukan. Internet memberikan manfaat, keuntungan, serta kemudahan bagi pemakainya. Menurut O’Brien (2005: 175) internet adalah internet merupakan jaringan komputer yang berkembang pesat dari jutaan bisnis, pendidikan, dan jaringan pemerintahan yang saling berhubungan dengan jumlah penggunanya lebih dari 200 negara.

Internet telah menjadi kekuatan yang sangat besar pada dunia saat ini. Dengan menggunakan komputer pribadi, seseorang dengan akses internet dapat bertukar informasi dengan individu di belahan dunia lain yang juga mempunyai komputer dan akses internet (Sukoco 2007: 71). Penggunaan internet di dunia dari tahun ke tahun mengalami peningkatan. Hal ini dapat kita perhatikan melalui tabel berikut ini:

Tabel 1.1

Statistik Pengguna Internet di Dunia No. Regional Estimasi

Populasi 2015

Pengguna Internet 31 Des. 2000

Data Pengguna Internet

Terakhir 1. Afrika 1.158.353.014 4.514.400 318.633.889 2. Asia 4.032.654.624 114.304.000 1.405.121.036 3. Eropa 827.566.464 105.096.093 582.441.059 4. Timur Tengah 236.137.235 3.284.800 113.609.510 5. Amerika Utara 357.172.209 108.096.800 310.322.257 6. Amerika Latin/Karibia 615.583.127 18.068.919 322.422.164 7. Oceania/Australia 37.157.120 7.620.480 26.789.942

Sumber: www.internetworldstats.com

Menurut Internet World Stats, data pengguna internet terakhir di tahun 2015 berjumlah 3,079 milyar penduduk dunia dengan prosentasi populasi pengguna internet (netter) sebesar 42,4%. Benua Asia sendiri menjadi salah satu benua yang populasi pengguna internetnya terbilang besar yakni 1.045 milyar pengguna. Hal ini membuktikan bahwa penduduk di belahan benua Asia sebagian besar menggunakan media internet sebagai bagian dari aktivitas mereka sehari-hari baik dari kegiatan sosial, ekonomi, budaya, teknologi, politik, dan sebagainya. Menurut data yang dirilis oleh APJIII (Asosiasi Penyelenggara Jasa Internet Indonesia) yang dikutip dari Tekno Kompas, jumlah pengguna internet di Indonesia pada tahun 2014 sebesar 88,1 juta dan angka tersebut mengalami peningkatan tahun sebelumnya yang hanya berkisar 72,1 juta.

Dalam perkembangan dunia ekonomi dan bisnis, tentunya penerapan media internet sangatlah berperan penting terutama untuk menarik para konsumen dan investor untuk lebih tertarik akan bisnis yang perusahaan tersebut jalankan. Ashbaugh et al. (1999); Debrency et al. (2002) dalam Lai et al. (2009) mengungkapkan bahwa internet mempunyai beberapa karakteristik dan keunggulan seperti mudah menyebar (pervasiveness), tidak mengenal batas (borderless-ness), real-time, berbiaya rendah (low cost), dan mempunyai interaksi yang tinggi (high interaction). Dengan adanya karakteristik internet yang lengkap tersebut, media internet dapat di terima dengan mudah, cepat, dan bahkan sangat populer di kalangan masyarakat.

teknologi dan informasi yang mampu menambah nilai jual usaha mereka melalui dua cara yaitu: Internet Financial Reporting (IFR) dan Pengungkapan Informasi Website. Perusahaan yang mengunggah laporan keuangannya melalui internet dan website mereka masing-masing akan mengurangi biaya informasi bagi perusahaan mereka. Internet menyajikan akses informasi lebih banyak mengenai saham asing bagi investor, memudahkan investor mengambil keputusan tanpa perlu membeli informasi atas saham tersebut. Akibatnya, investor lebih nyaman dalam menilai saham asing (Madura 2006:113).

Internet Financial Reporting adalah suatu cara yang dilakukan perusahaan untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui

website yang dimiliki perusahaan dan praktik Internet Financial Reporting ini selalu berkembang dari waktu ke waktu (Asbaugh et al., 1999). Ettredge et al. (2001); Oyelere et al. (2003) dalam Lestari dan Chariri (2005), menyatakan bahwa informasi keuangan yang disajikan dalam Internet Financial Reporting

(IFR) mencakup laporan keuangan komprehensif, termasuk di dalamnya

footnotes, bagian laporan keuangan, financial highlights dan ringkasan laporan keuangan.

serta perkembangan perusahaan tersebut. Tentunya dalam hal ini, perusahaan harus aktif dan update dalam mengunggah serta memberikan informasi yang mereka miliki demi pemenuhan pengetahuan para pengguna serta kesejahteraan perusahaan itu sendiri. Menurut Work et al. (2000) dalam Kusumawardani (2011) pengungkapan informasi pada website juga merupakan sebagai suatu upaya dari perusahaan untuk mengurangi asimetri informasi antara perusahaan dengan pihak luar. Pengungkapan informasi pada website

tersebut merupakan suatu sinyal dari perusahaan pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

Aktivitas Internet Financial Reporting (IFR) dan pengungkapann website

keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

Melalui Internet Financial Reporting dan pengungkapan informasi website

yang dilaksanakan oleh perusahaan, perusahaan diharapkan agar mampu untuk semakin meningkatkan kompetensi mereka dalam menjalin hubungan dengan para investor dan pihak yang berkepentingan di pasar modal. Karena dengan adanya perkembangan internet sebagai media global dapat membantu perusahaan dalam menutupi berbagai kelemahan pelaporan keuangan tersebut. Lai et al. (2009) dalam Hargyantoro (2010) mengatakan bahwa pertengahan tahun 2000, United State Securities and Exchange Commision

(SEC US) membuat pernyataan bahwa semua perusahaan publik direkomendasikan untuk membuat dan memberikan semua informasi legal yang dimandatkan tentang kinerja perusahaan untuk diberikan kepada semua pihak yang berkepentingan di waktu yang sama. Dengan kata lain, kreditor, pemegang saham, analis dan investor harus memiliki kesempatan yang sama untuk mengakses informasi di internet. Pernyataan Securities and Exchange Commision ini mendorong lebih banyak perusahaan agar lebih menggunakan

menjadi efektif, harus menyampaikan kepada Bapepam dan mengumumkan kepada masyarakat secepat mungkin, paling lambat akhir hari kerja ke-2 (kedua) setelah keputusan atau terdapatnya Informasi atau Fakta Material yang mungkin dapat mempengaruhi nilai Efek perusahaan atau keputusan investasi pemodal”

Melalui keputusan tersebut, diharapkan perusahaan-perusahaan dapat secepatnya mengumumkan kepada masyarakat mengenai informasi atau hal-hal yang berkaitan dengan perusahaan yang mungkin dapat mempengaruhi suatu efek. Beberapa tahun belakangan ini, Internet Financial Reporting

muncul dan berkembang sebagai media yang paling cepat untuk menginformasikan hal-hal yang terkait dengan perusahaan. Beberapa keuntungan yang dapat diperoleh perusahaan yang menerapkan Internet Financial Reporting dan pengungkapan informasi website yaitu dapat menghemat biaya perusahaan, mempermudah komunikasi dengan para investor, lebih cepat mudah untuk masuk ke bursa efek, menarik investor, meningkatkan keuntungan, mengurangi biaya agensi, dan tentunya berbagai keuntungan tersebut akan bermuara kepada adanya peningkatan kesejahteraan daripada perusahaan itu sendiri.

Kompas 100, penelitian ini mengambil kesimpulan bahwa Internet Financial Reporting dan tingkat pengungkapan informasi website memiliki pengaruh yang positif dan signifikan terhadap frekuensi perdagangan saham di perusahaan yang tercatat di Kompas 100. Selain penelitian dari Hargyantoro, penelitian tentang Internet Financial Reporting dan pengungkapan informasi

website ini juga dilakukan oleh Manullang et al. (2014). Penelitiannya dilakukan dengan mengambil sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2010-2013. Hasil daripada penelitian ilmiah ini adalah Internet Financial Reporting dan tingkat pengungkapan informasi website berpengaruh positif dan signifikan terhadap frekuensi perdagangan saham.

Selain itu, perusahaan yang cenderung lebih menerapkan Internet Financial Reporting akan memiliki pergerakan harga saham yang tinggi. Karena secara logika semakin banyak perusahaan yang memberikan informasi yang mereka miliki kepada publik ataupun kepada para investor maka akan semakin banyak pula investor yang tertarik dengan perusahaan tersebut. Reaksi yang ditimbulkan oleh para investor inilah yang akan mempengaruhi permintaan dan penawaran harga saham yang berujung pada peningkatan frekuensi perdagangan saham.

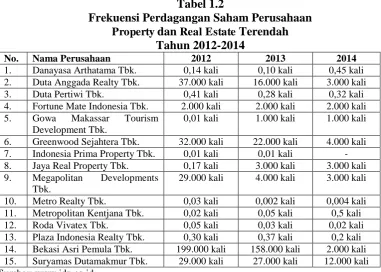

Berkaitan dengan frekuensi perdagangan saham, terdapat beberapa perusahaan property dan real estate yang frekuensi perdagangan sahamnya masih terbilang rendah selama satu tahun. Hal ini dapat kita lihat pada tabel 1.2 berikut ini:

Tabel 1.2

Frekuensi Perdagangan Saham Perusahaan Property dan Real Estate Terendah

Tahun 2012-2014

No. Nama Perusahaan 2012 2013 2014 1. Danayasa Arthatama Tbk. 0,14 kali 0,10 kali 0,45 kali 2. Duta Anggada Realty Tbk. 37.000 kali 16.000 kali 3.000 kali 3. Duta Pertiwi Tbk. 0,41 kali 0,28 kali 0,32 kali 4. Fortune Mate Indonesia Tbk. 2.000 kali 2.000 kali 2.000 kali 5. Gowa Makassar Tourism

Development Tbk.

0,01 kali 1.000 kali 1.000 kali

6. Greenwood Sejahtera Tbk. 32.000 kali 22.000 kali 4.000 kali 7. Indonesia Prima Property Tbk. 0,01 kali 0,01 kali - 8. Jaya Real Property Tbk. 0,17 kali 3.000 kali 3.000 kali 9. Megapolitan Developments

Tbk.

29.000 kali 4.000 kali 3.000 kali

Berdasarkan tabel 1.2 di atas, dapat kita perhatikan bahwa beberapa perusahaan property dan real estate di atas memiliki frekuensi perdagangan saham yang terbilang kecil selama satu tahun, seperti Danayasa Arthatama, Metro Realty Tbk. Terdapat juga beberapa perusahaan property dan real estate

pada tabel 1.2 di atas yang memiliki frekuensi perdagangan saham yang cenderung stagnan/tetap seperti Fortune Mate Indonesia Tbk, dan perusahaan yang frekuensi perdagangan sahamnya cenderung turun seperti Duta Anggada Realty Tbk, Greenwood Sejahtera Tbk, Indonesia Prima Property Tbk, Megapolitan Developments Tbk, Bekasi Asri Pemula Tbk, dan Suryamas Dutamakmur Tbk.

Hal yang ingin penulis ketahui melalui penelitian untuk sektor ini ialah berkenaan dengan apakah dengan adanya penerapan Internet Financial Reporting dan tingkat pengungkapan informasi website dapat mempengaruhi frekuensi perdagangan saham di perusahaan property dan real estate. Berdasarkan uraian diatas, maka penulis mengambil penelitian yang berjudul “Pengaruh Internet Financial Reporting dan Tingkat Pengungkapan

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka rumusan masalah yang terdapat di dalam penelitian ini adalah:

1. Apakah Internet Financial Reporting berpengaruh positif terhadap frekuensi perdagangan saham perusahaan?

2. Apakah tingkat pengungkapan informasi website berpengaruh positif terhadap frekuensi perdagangan saham perusahaan?

3. Apakah Internet Financial Reporting dan tingkat pengungkapan informasi website berpengaruh signifikan secara serentak terhadap frekuensi perdagangan saham perusahaan?

1.3 Tujuan Penelitian

Berdasarkan masalah yang dikemukan di atas, maka tujuan daripada penelitian ini adalah:

1. Mengetahui pengaruh Internet Financial Reporting terhadap frekuensi perdagangan saham perusahaan.

2. Mengetahui pengaruh tingkat pengungkapan informasi website terhadap frekuensi pergangan saham perusahaan.

1.4 Manfaat Penelitian 1. Bagi perusahaan

Penelitian ini diharapkan dapat meningkatkan pemahaman perusahaan dalam memanfaatkan serta menggunakan Internet Financial Reporting dalam penerapan publikasi dan transparansi laporan keuangan perusahaan sehingga dapat meningkatkan kinerja perusahaan dan meningkatkan komunikasi yang baik dengan investor.

2. Bagi Calon Investor

Penelitian ini diharapkan dapat membantu para calon investor dalam rangka pengambilan keputusan yang berkaitan dengan investasi.

3. Bagi Peneliti

Penelitian ini diharapkan dapat memperkaya informasi dan literatur yang berkaitan dengan penerapan Internet Financial Reporting dan tingkat pengungkapan informasi website terhadap frekuensi perdagangan saham serta dapat menambah wawasan bagi para investor dan pembaca untuk lebih membantu dalam memahami pentinganya Internet Financial Reporting dan

website bagi perusahaan. 4. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

perusahaan-perusahaan yang diberikan melalui media internet, kiranya dapat menjadi suatu bahan pertimbangan bagi investor dalam mengambil suatu keputusan investasi yang berkaitan dengan transaksi perdagangan saham serta harga sekuritas perusahaan tersebut.

2.1 Teori Pasar Efisien

Eugene F Fama adalah seorang pakar di bidang ekonomi yang merupakan orang yang pertama kali mencetuskan konsep teori pasar efisien pada tahun 1970. Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Menurutnya, suatu pasar dapat dikatakan efisien apabila pasar tersebut dapat mengelola segala jenis informasi yang mereka miliki dengan benar dari seluruh informasi yang telah tersedia. Artinya disini, pasar yang efisien harus mampu mengelola informasi dengan benar yang berkaitan dengan laporan keuangan perusahaan, pembagian dividen, pemecahan saham, informasi yang masuk ke pasar modal, segala jenis pendapat ataupun opini yang berkembang di pasar yang dapat mempengaruhi perkembangan ataupun perubahan harga saham, dan sebagainya di pasar. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh abnormal return, setelah disesuaikan dengan risiko, dengan menggunakan strategi perdagangan yang ada. Artinya, harga, volume dan frekuensi saham yang terbentuk di pasar merupakan cerminan dari informasi yang ada.

yang relevan. Empat kondisi yang diperlukan agar suatu pasar efisien secara informasional menurut Tandelilin (2001:113) adalah (1) ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit, (2) semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan cara yang murah dan mudah, (3) informasi yang terjadi bersifat random, (4) investor bereaksi secara cepat terhadap informasi baru, sehingga harga sekuritas akan berubah sesuai dengan perubahan nilai sebenarnya akibat informasi tersebut.

2.1.1 Bentuk Pasar Efisien

Teori pasar efisien yang dikemukakan oleh Fama (1970) dibagi menjadi tiga bentuk yang lebih dikenal dengan efficient market hypothesis (EMH). Hipotesis ini terdiri dari:

1. Hipotesis Pasar Efisien Bentuk Lemah (Weak Form)

Dalam hipotesis ini harga saham diasumsikan mencerminkan semua informasi yang terkandung dalam sejarah masa lalu tentang harga sekuritas yang bersangkutan. Artinya, harga yang terbentuk atas suatu saham, merupakan cermin dari pergerakan harga saham yang bersangkutan di masa lalu.

tersedia di publik dapat berupa peraturan keuangan lain seperti pajak bangunan (property) atau suku bunga dan/atau beta saham termasuk rating perusahaan. Dalam hipotesis ini, investor tidak dapat memperoleh abnormal returns dengan menggunakan strategi yang dibangun berdasarkan informasi yang tersedia di publik.

3. Hipotesis pasar efisien bentuk kuat (Strong Form)

Menurut hipotesis ini, harga yang terjadi merupakan cerminan dari semua informasi yang ada, baik informasi publik (public information) maupun informasi pribadi (private information). Jadi, hipotesis bentuk kuat mencakup keseluruhan informasi historis yang relevan dan juga informasi yang ada di publik yang relevan, disamping itu juga merupakan informasi yang hanya dapat diketahui oleh beberapa pihak saja, seperti manajemen perusahaan, dewan direksi, dan kreditor.

2.2 Teori Sinyal (Signaling Theory)

investor. Manajer bisa melakukan pengungkapan informasi lebih, sebagai sinyal yang lebih credible (Hanafi, 2005:316).

Menurut Sulistyanto (2008:65), teori sinyal (signaling theory) digunakan untuk menjelaskan bahwa pada dasarnya laporan keuangan dimanfaatkan perusahaan untuk untuk member sinyal positif maupun negtaif kepada pemakainya. Teori sinyal berkaitan dengan Internet Financial Reporting

dikarenakan teori ini dapat memberikan alasan sinyal berupa informasi yang diberikan oleh perusahaan yang berkaitan dengan laporan keuangan perusahaan tersebut. Hal ini bertujuan untuk mengurangi asimetris informasi yang antara perusahaan dengan pihak investor dan publik. Asimetris informasi yang terjadi biasanya muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya.

2.3 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) dikembangkan tahun 1970-an oleh Jensen dan Meckling (1976) pada tulisannya yang berjudul “Theory of the firm: Managerial behavior, agency costs, and ownership structure”. Jensen dan Meckling (1976) menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan. Dalam hal ini principal adalah pihak investor dan yang disebut dengan agent

pengendalian di pihak manajemen. Teori keagenan akan muncul apabila terjadi perbedaan dalam hal kepentingan masing-masing pihak dalam rangka memperbesar keuntungan.

Dalam teori keagenan, terdapat tiga macam hubungan keagenan, yaitu: 1. hubungan keagenan antara manajer dengan pemilik (Bonus Plan

Hypothesis),

2. hubungan keagenan antara manajer dengan kreditur (Debt/Equity Hypothesis) dan

3. hubungan keagenan antara manajer dengan pemerintah (Political Cost Hypothesis).

David (2006:47) menyatakan bahwa teori keagenan (agency teory) adalah sekelompok gagasan mengenai pengendalian organisasi yang didasarkan pada keyakinan bahwa pemisahan kepemilikan dengan manajemen menimbulkan potensi bahwa keinginan pemilik diabaikan. Hubungan keagenan, seperti hubungan antara pemegang saham dengan manajer, akan efekti selama manajer mengambil keputusan investasi yang konsisten dengan kepentingan pemegang saham.

2010:8). Praktik Internet Financial Reporting dapat dijadikan alat bagi agen untuk menyampaikan informasi sebagaimana yang dikehendaki dalam kontrak keagenan. Alasan yang mendasari perlunya praktek pengungkapan laporan keuangan oleh manajemen perusahaan kepada shareholder dijamin dalam hubungan antara prinsipal dan agen. Laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemilik. Sehingga sebagai wujud pertanggungjawaban, agen akan berusaha memenuhi seluruh keinginan prinsipal, dalam hal ini adalah pengungkapan sukarela yang lebih luas (Dunn, 2010:8).

2.4 Pengungkapan Laporan Keuangan 2.4.1 Pengertian Laporan Keuangan

keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Stickney (1996) dalam Fitriana (2009) menyatakan bahwa : “Financial statement attempt to portray the operating

performance and financial health of a business firm during a recent

period of time. Financial analysis study these financial statements

both to evaluate a firm’s success in the past conducting its activities

and to project its likely future performance.”

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) laporan keuangan terdiri dari lima jenis yaitu neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan.

2.4.2 Tujuan dan Manfaat Laporan Keuangan

Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan (Syahyunan, 2013:25).

dan arus entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Juga menunjukkan hasil pertanggungjawaban (stewardship) manajemen atas penggunaan sumber daya dalam rangka mencapai tujuan.

Martono dan Agus (2010:52) manfaat laporan keuangan yaitu pengambilan keputusan investasi, keputusan pemberian kredit, penilaian aliran kas, penilaian sumber ekonomi, melakukan klaim terhadap sumber dana, menganalisis perubahan yang terjadi terhadap sumber dana, dan menganalisis penggunaan dana.

Kesimpulan mengenai tujuan laporan keuangan melalui berbagai teori yang dikemukakan di atas adalah untuk memberikan laporan mengenai bagaimana kinerja ataupun kondisi perusahaan tersebut dalam periode tertentu. Adapun manfaat laporan keuangan yaitu dapat dijadikan sebagai alat pertimbangan bagi para investor dan pihak-pihak yang berkepentingan lainnya dalam pengambilan keputusan investasi.

2.4.3 Jenis Pengungkapan Laporan Keuangan

2.4.3.1Pengungkapan Sukarela (Voluntary Disclosure)

merupakan salah satu bentuk pengungkapan sukarela. Pengungkapan sukarela diperbolehkan asalkan tidak bertentangan dengan item-item dalam mandatory disclodure. Pengungkapan di tiap perusahaan berbeda-beda tergantung pada kebutuhan perusahaan.

Pengungkapan sukarela merupakan suatu pengungkapan yang mana perusahaan sebenarnya tidak diwajibkan untuk memberikan informasi yang berkaitan dengan pelaporan keuangan perusahaan, namun dalam rangka untuk meningkatkan kegiatan atau aktivitas perusahaan dalam hal keuntungan dan peningkatan nilai perusahaan, maka pengungkapan keuangan sukarela (voluntary disclosure) merupakan suatu cara yang dinilai baik dalam rangka pencapaian tujuan perusahaan tersebut.

akuntabilitas, (4) memperbaiki prediksi risiko yang dilakukan oleh investor, dan (5) menyajikan kewajaran harga saham yang lebih baik.

2.4.3.2Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib adalah pengungkapan yang dibuat oleh perusahaan mengenai informasi-informasi penting yang menyangkut aktivitas dan kondisi perusahaan secara riil yang bersifat wajib dan diatur dalam peraturan hukum (Suwardjono, 2005). Menurut Keputusan Ketua Bapepam No. Kep-38/PM/1996 tanggal 17 Januari 1996, perusahaan yang telah melakukan penawaran umum dan perusahaan publik berkewajiban untuk menyampaikan laporan tahunan yang memuat Ikhtisar Data Keuangan Penting, Analisis dan Pembahasan Umum oleh Manajemen, Laporan Keuangan yang telah diaudit dan Laporan Manajemen. Laporan keuangan yang disampaikan harus disusun sesuai dengan Prinsip Akuntansi Berterima Umum (PABU) yang ditetapkan oleh Ikatan Akuntan Indonesia dan peraturan Bapepam dalam bidang akuntansi serta harus diaudit oleh Akuntan yang terdaftar di Bapepam.

2.5 Internet F inancial Reporting (IFR)

belakangan ini, IFR muncul dan berkembang sebagai media yang paling cepat untuk menginformasikan hal-hal yang terkait dengan perusahaan. Internet Financial Reporting merupakan suatu media pelaporan keuangan yang informasinya dapat diakses oleh siapupun yang membutuhkan informasi tentang kinerja dan kondisi keuangan perusahaan yang dapat diakses melalui internet kapanpun dengan mudah dan cepat. Menurut Oyelere et al. (2003) dalam Septiarsi (2013) informasi keuangan yang disajikan dalam IFR mencakup laporan keuangan komprehensif, termasuk di dalamnya footnotes,

bagian laporan keuangan, financial highlights dan ringkasan laporan keuangan. Menurut Fitriana (2009), Internet Financial Reporting memiliki beberapa keuntungan antara lain :

1. Menawarkan solusi biaya rendah (bagi kedua belah pihak). Bagi investor, memberikan kemudahan dalam mengakses informasi perusahaan. Sedangkan bagi perusahaan, dapat mengurangi biaya untuk mencetak serta mengirim informasi perusahaan kepada investor Menawarkan ketepatan waktu dalam penyebaran serta akses informasi sehingga informasi lebih relevan karena tepat waktu.

2. Sebagai media komunikasi massa untuk laporan perusahaan. Informasi dapat diakses oleh pengguna yang lebih luas daripada media komunikasi yang lama. Tidak ada batasan wilayah sehingga dapat mengembangkan jumlah investor potensial.

Fitriana, 2009). Adobe Acrobat format dalam portable document format (PDF) biasanya merupakan format yang paling umum digunakan (Pervan, 2006). Selain itu format yang digunakan adalah HTML (Hypertext Markup Language), Excel, XBRL.

4. Memungkinkan pemakai berinteraksi dengan perusahaan untuk bertanya atau memesan informasi tertentu dengan cara yang jauh lebih mudah dan murah disbanding mengirim surat atau telepon ke perusahaan.

Berbagai format yang dapat digunakan dalam mempresentasikan laporan keuangan melalui internet antara lain :

1. Portable Document Format (PDF)

Merupakan sebuah format file yang dikembangkan oleh Adobe Corporation untuk membuat dokumen-dokumen yang dibutuhkan untuk mewakili dokumen yang asli. Semua elemen dalam dokumen asli disimpan sebagai gambaran elektronik.

2. Hypertext Markup Language (HTML)

HTML merupakan standar yang biasa digunakan untuk

mempresentasikan informasi melalui internet.

3. Graphics Interchange Format (GIF)

GIF adalah sebuah format file berbentuk grafik, dengan meringkas mengenai gambaran informasi tanpa mengurangi informasi tersebut, yang dapat dibaca oleh kebanyakan pengguna.

Sebuah format grafik yang digunakan untuk meringkas foto agar mempunyai ukuran yang dapat digunakan dalam website.

5. Microsoft Excel Spreadsheet

Sebuah aplikasi computer yang berupa spreadsheet dengan menyimpan, memperlihatkan dan memanipulasi data yang disusun dalam kolom dan lajur.

6. Microsoft Word

Ms. Word merupakan aplikasi program computer yang paling banyak digunakan dalam Internet Financial Reporting.

7. Zip Files

WinZip adalah program windows yang mengizinkan para pengguna untuk menyimpan dan meringkas dokumen informasi sehingga mereka dapat menyimpan dan mendistribusikan informasi tersebut dengan lebih efisien.

8. Macromedia Flash Softwatre

Merupakan standar untuk mengirim informasi dengan cepat.

9. Real Networks Real Player Software

Format yang menggunakan efek video. 10. Macromedia Shockwave Software

Shockwave merupakan bagian dari multimedia player. 2.6 Penelitian Terdahulu

Ezat dan Masry (2008) menguji pengaruh corporate governance terhadap

positif antara ketepatan waktu Internet Financial Reporting dengan ukuran perusahaan, sektor industri, likuiditas, struktur kepemilikan, komposisi dewan direksi dan ukuran dewan direksi.

Lai et al. (2009) meneliti pengaruh Internet Financial Reporting terhadap harga saham. Data daripada penelitian ini berasal dari website beberapa perusahaan bisnis dan data yang berasal dari Taiwan Economics Journal. Hasil penelitian ini menyatakan bahwa harga saham perusahaan yang menerapkan

Internet Financial Reporting lebih cepat berubah dibandingkan dengan perusahaan yang tidak menerapkan Internet Financial Reporting. Selain itu, abnormal return cumulative perusahaan yang menrapkan Internet Financial Reporting lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan Internet Financial Reporting. Dan yang terakhir, hasil menunjukkan bahwa perusahaan dengan tingkat transparansi informasi yang lebih tinggi akan menghasilkan abnormal return yang lebih tinggi pada harga saham mereka.

Beberapa penelitian yang berkaitan dengan Internet Financial Reporting

telah banyak dilakukan. Dâmaso dan Lourenço (2011) mencoba untuk meneliti bagaimana dampak lingkungan perusahaan dan faktor penentu lainnya terhadap

konsentrasi kepemilikan, profitabilitas, dan auditor memiliki pengaruh yang negatif dan tidak signifikan terhadap Internet Financial Reporting.

Yap et al. (2011) meneliti meneliti hubungan antara mekanisme corporate governance, kepemilikan struktur, visibilitas internet dan pelaporan keuangan internet. Penelitian in mengambil database Osiris dan web perusahaan di Bursa Malaysia. Hasil penelitian ini menyatakan bahwa internet positif secara signifikan terhadap direktur non-eksekutif, direksi dengan akuntansi dan kualifikasi bisnis, ukuran dewan dan nomor pemegang saham. Komite audit dengaan kualifikasi keuangan dan akuntansi yang baik juga berpengaruh secara positif dan signifikan terhadap visibilitas internet.

Hossain et al. (2012) juga meneliti Internet Financial Reporting dan pelaporan keuangan terhadap perusahaan yang terdaftar di Qatar Stock Exchange. Hasilnya menyatakan bahwa ukuran perusahaan, aset di tempat, dan kompleksitas bisnis berpengaruh signifikan terhadap tingkat pengungkapan pelaporan keuangan internet, sedangkan usia, profitabilitas, dan likuiditas tidak signifikan

Di Indonesia, beberapa peneliti juga telah banyak melakukan penelitian tentang Internet Financial Reporting. Sigit (2013) meneliti tentang pengaruh

pengungkapan website berpengaruh positif dan signifikan terhadap frekuensi perdagangan saham.

Manullang et al. (2014) meneliti tentang pengaruh Internet Financial Reporting dan pengungkapan website terhadap frekuensi perdagangan saham. Penelitian ini mengambil data pada perusahaan pertambangan yang terdaftar pada Bursa Efek Indonesia. Hasil penelitian ini adalah Internet Financial Reporting dan tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan saham

Prasasti et al. (2014) juga meneliti pengaruh Internet Financial Reporting

dan pengungkapan website terhadap frekuensi perdagangan saham. Sampel yang diambil yaitu perusahaan financial yang terdaftar di Bursa Efek Indonesia. Kesimpulannya yaitu Internet Financial Reporting dan pengungkapan informasi website berpengaruh positif dan signifikan terhadap frekuensi perdagangan saham.

tingkat pengungkapan website sama-sama berpengaruh positif terhadap frekuensi perdagangan saham perusahaan.

[image:43.595.129.508.248.749.2]Penelitian terdahulu yang telah dijelaskan di atas, diringkas pada tabel berikut:

Tabel 2.1 Penelitian Terdahulu No. Peneliti (Tahun) Variabel yang

Digunakan

Hasil

1. Manullang et al. (2014)

IFR, tingkat pengungkapan informasi website, frekuensi perdagangan saham

IFR dan tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan saham

2. Prasasti et al. (2014)

IFR, tingkat pengungkapan informasi website, frekuensi perdagangan saham

IFR dan tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan saham

3. Sigit (2013) IFR, tingkat pengungkapan informasi website, frekuensi perdagangan saham

IFR berpengaruh negatif dan signifikan terhadap frekuensi perdagangan saham, sedangkan pengungkapan website berpengaruh positif dan signifikan terhadap frekuensi perdagangan saham. 4. Hossain et al.

(2012)

Umur, ukuran, profitability,kompleksitas bisnis, asset di tempat, likuiditas.

Ukuran perusahaan, aset di tempat, dan kompleksitas bisnis signifikan terhadap tingkat pengungkapan pelaporan keuangan internet, sedangkan umur, profitabilitas, dan likuiditas tidak signifikan

5. Dâmaso dan Lourenço (2011)

Ukuran perusahaan, dampak lingkungan, IFR, leverage, konsentrasi

kepemilikan,profitabilitas, dan auditor

Ukuran perusahaan (size) dan dampak lingkungan memiliki pengaruh yang positif dan signifikan terhadap IFR. Namun leverage, konsentrasi kepemilikan, profitabilitas, dan auditor memiliki pengaruh yang negatif dan tidak signifikan terhadap IFR. 6. Yap et al. (2011) Internet, direktur

non-eksekutif, direksi dengan akuntansi dan kualifikasi bisnis, ukuran dewan, nomor pemegang saham, komite audit dengaan kualifikasi

keuangan dan akuntansi,visibilitas internet.

Komite audit dengaan kualifikasi keuangan dan akuntansi yang baik juga berpengaruh secara positif dan signifikan terhadap visibilitas internet.

7. Damayanti (2011) IFR, internet, frekuensi aktivitas perdagangan saham.

Perusahaan yang menggunakan internet untuk mempublikasikan IFR mereka memiliki frekuensi aktivitas perdagangan saham yang lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan internet pada publikasi IFR mereka. 8. Hargyantoro

(2010)

IFR, tingkat pengungkapan website, frekuensi perdagangan saham.

IFR dan tingkat pengungkapan website sama-sama berpengaruh positif terhadap frekuensi perdagangan saham perusahaan.

9. Lai et al. (2009) IFR, harga saham. Harga saham perusahaan yang menerapkan IFR lebih cepat berubah dibandingkan dengan perusahaan yang tidak menerapkan IFR. Abnormal return cumulative perusahaan yang menrapkan IFR lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan IFR. Perusahaan dengan tingkat transparansi informasi yang lebih tinggi akan menghasilkan abnormal return yang lebih tinggi pada harga saham mereka.

10. Pichegger dan Wagenhofer (1999) dalam Lai et al.

(2009)

Ukuran perusahaan dan kualitas IFR.

Ukuran perusahaan

berhubungan positif dengan kualitas IFR.

11. Ezat dan Masry (2008)

Corporate governance dan timeliness IFR.

2.7 Kerangka Konseptual

a. Hubungan Internet Financial Reporting (IFR) dengan frekuensi perdagangan saham

Bila membicarakan peranan penting internet dalam dunia ekonomi dan bisnis, tentunya kita akan selalu mengaitkannya dengan bagaimana intensitas perdagangan saham apabila media internet diterapkan didalamnya. Kinerja laporan keuangan perusahaan yang menjadi suatu patokan bagi para investor, merupakan suatu bagian yang paling penting bagi perusahaan dalam hal pempublikasiannya.

Internet Financial Reporting, merupakan suatu media dimana perusahaan membuat suatu pelaporan keuangan dan mempublikasikannya melalui internet.

Internet Financial Reporting adalah sebuah bentuk laporan keuangan sukarela yang dilakukan oleh perusahaan yang berkaitan dengan kinerja laporan keuangan maupun non keuangan perusahaan. Internet Financial Reporting

sangat diperlukan bagi para stakeholders dalam menilai kualitas financial sebuah perusahaan.

Dalam hal ini investor atau pihak berkepentingan lainnya merupakan pihak yang sangat cepat menanggapi suau reaksi pasar. Oleh karena itu,

berkepentingan lainnya akan terbantu dalam mengambil keputusan apakah akan membeli ataupun menjual saham di perusahaan tersebut.

Suatu perusahaan yang menerapkan Internet Financial Reporting

didalamnya dinilai dapat memiliki frekuensi perdagangan saham yang lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan Internet Financial Reporting.

b. Hubungan Tingkat Pengungkapan Informasi Website dengan Frekuensi Perdagangan Saham

Website merupakan suatu media yang berperan penting dalam mempublikasikan segala hal yang berkaitan dengan pertumbuhan dan perkembangan serta berbagai aktivitas yang dilakukan oleh seseorang perusahaan. Website yang update dinilai berbagai pengguna sebagai website yang memiliki perkembangan serta informasi yang cepat dan mudah didapat. Demikian halnya dengan bidaang ekonomi dan bisnis. Bagi perusahaan, website merupakan hal yang berperan penting dalam mempublikasikan aktivitas, perdagangan perusahaan, laporan kinerja keuangan dan non keuangan perusahaan, jalinan kerja sama dengan perusahaan lain, perkembangan dan pertumbuhan perusahaan, serta berbagai informasi penting lainnya.

untuk mengurangi asimetris informasi dengan cara memberikan sinyal, misalnya dalam hal ini memberikan informasi keuangan yang dapat dipercaya.

Beaver (1968) dalam Lai et al. (2009) menyatakan bahwa sebuah manfaat yang besar bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin sehingga investor mampu membedakan mana perusahaan yang baik dan yang buruk. Hal ini sesuai dengan pernyataan Ashbaugh et al. (1999) dalam Hargyantoro (2010), yaitu elemen penting Internet Financial Reporting adalah derajat atau kuantitas pengungkapan. Semakin tinggi tingkat pengungkapan informasi dalam kuantitas atau transparansi, maka semakin besar dampak dari pengungkapan pada keputusan investor. Jadi dapat disimpulakan bahwa, dengan adanya sinyal yang dibuat oleh perusahaan seperti memberikan publikasi laporan keuangan yang dapat dipercaya melalui pengungkapan website dapat memberikan bantuan bagi pihak investor dalam mendapatkan informasi laporan keuangan yang dapa dipercaya sehingga hal tersebut dapat mendorong pergerakan harga saham perusahaan menjadi lebih cepat dan akhirnya dapat meningkatkan frekuensi perdagangan saham perusahaan.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh

Internet Financial Reporting dan tingkat pengungkapan informasi Website

S

Gambar 2.1 Kerangka Konseptual 2.8 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut: H1: Internet Financial Reporting berpengaruh positif terhadap frekuensi

perdagangan saham perusahaan.

H2: Tingkat pengungkapan informasi website berpengaruh positif terhadap frekuensi perdagangan saham perusahaan.

H3: Internet Financial Reporting dan tingkat pengungkapan informasi website

berpengaruh signifikan secara serentak terhadap frekuensi perdagangan saham perusahaan.

Internet Financial Reporting (IFR) (X1)

Frekuensi Perdagangan Saham (Y)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Adapun jenis penelitian yang digunakan dalam penelitian ini adalah penelitian yang bersifat asosiatif. Penelitian asosiatif adalah suatu penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih. Sepeti telah dikemukakan, terdapat tiga bentuk hubungan yaitu: hubungan simetris, hubungan kasusal, dan interaktif/resiprocal/timbalbalik (Sugiyono, 2012:55). Dalam penelitian ini bentuk hubungan asosiatif yang digunakan adalah bentuk hubungan kausal. Menurut Sugiyono (2012:56), hubungan kausal adalah hubungan yang bersifat sebab akibat. Jadi disini ada variabel independen (variabel yang mempengaruhi) dan variabel dependen (dipengaruhi).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada website Bursa Efek Indonesia yaitu www.idx.co.id. Hal ini dikarenakan perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan sektor property dan real estate yang terdapat di Bursa Efek Indonesia selama periode 2012-2014. Selain itu, penelitian juga dilakukan pada website-website resmi perusahaan terkait. Waktu yang digunakan dalam penelitian ini dimulai dari November 2015 s.d Januari 2016. 3.3 Batasan Operasional

(X1) dan Tingkat Pengungkapan Informasi Website (X2) dan satu variabel dependen (dipengaruhi) yaitu Frekuensi Perdagangan Saham (Y).

3.4 Definisi Operasional

3.4.1 Frekuensi Perdagangan Saham

Frekuensi perdagangan saham adalah jumlah transaksi perdagangan, baik jual atau beli, suatu saham (IDX Fact, 2013). Frekuensi saham juga berarti seberapa sering perusahaan tersebut melakukan transaksi perdagangan jual beli saham dalam waktu tertentu. Frekuensi Perdagangan Saham penelitian ini diambil dari Fact Book Bursa Efek Indonesia selama tahun 2012-2014.

3.4.2 Internet F inancial Reporting

Internet Financial Reporting adalah suatu cara pencatuman atau pemberian informasi mengenai laporan kinerja keuangan suatu perusahaan dengan memanfaatkan media internet dan website.

Variabel Internet Financial Reporting merupakan variabel yang bersifat skala kategori sehingga variabel I ini termasuk dalam variabel dummy. Untuk perusahaan yang menerapkan Internet Financial Reporting akan diberi nilai “1”. Sedangkan untuk perusahaan yang

tidak menerapkan variabel Internet Financial Reporting, akan diberi nilai “0”.

3.4.3 Tingkat Pengungkapan Informasi Website

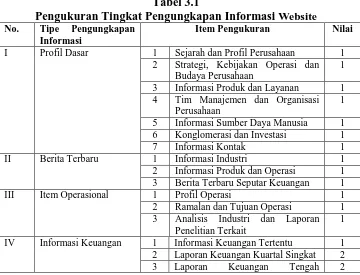

(2001) dalam Lai et al. (2009) yang dimodifikasi dengan memasukkan profil dasar dan item operasional. Dari semua sampel perusahaan yang menerapkan Internet Financial Reporting akan diukur tingkat pengungkapan website nya. Pengukuran menggunakan skala poin 4 sistem untuk memberikan informasi poin untuk setiap item. Profil dasar perusahaan diberikan nilai 1 poin; laporan keuangan kuartal, setengah tahunan atau tahunan sederhana diberikan nilai 2 poin; satu set lengkap laporan keuangan (kuartalan, setengah tahun atau tahunan) dan tahunan laporan direksi diberikan 3 poin; pelaporan rinci tahunan direksi termasuk strategi bisnis perusahaan dan anak perusahaan divisi utama dan tujuan serta rencana bisnis, diberikan 4 poin. Total poin berkisar antara 0-40. Adapun metode pengukuran tingkat pengungkapan informasi website terdapat pada Tabel 3.1 berikut:

Tabel 3.1

Pengukuran Tingkat Pengungkapan Informasi Website No. Tipe Pengungkapan

Informasi

Item Pengukuran Nilai

I Profil Dasar 1 Sejarah dan Profil Perusahaan 1 2 Strategi, Kebijakan Operasi dan

Budaya Perusahaan

1

3 Informasi Produk dan Layanan 1 4 Tim Manajemen dan Organisasi

Perusahaan

1

5 Informasi Sumber Daya Manusia 1 6 Konglomerasi dan Investasi 1

7 Informasi Kontak 1

II Berita Terbaru 1 Informasi Industri 1 2 Informasi Produk dan Operasi 1 3 Berita Terbaru Seputar Keuangan 1

III Item Operasional 1 Profil Operasi 1

2 Ramalan dan Tujuan Operasi 1 3 Analisis Industri dan Laporan

Penelitian Terkait

1

Tahunan Singkat

4 Laporan Keuangan Tahunan Singkat

2

5 Laporan Keuangan Kuartal Lengkap

3

6 Laporan Keuangan Tengah Tahunan Lengkap

3

7 Laporan Keuangan Tahunan Lengkap

3

8 Laporan Tahunan Dewan Direksi 4 9 Informasi Pendapatan Bulanan

Operasional

1

10 Analisis Keuangan 1

11 Ramalan Keuangan 1

V Informasi Saham 1 Informasi Harga Saham Historis dan Deviden

1

2 Kebijakan Deviden 1

3 Informasi Harga Saham Terkini 1 4 Informasi Agen Saham Terkini 1

Jumlah 40

[image:52.595.157.520.109.354.2]Pemaparan definisi operasional di atas dapat dilihat secara ringkas pada tabel 3.2 berikut ini:

Tabel 3.2 Definisi Operasional

No Variabel Definisi Variabel Pengukuran Skala 1. Internet

Financial Reporting (X1)

Pencantuman informasi keuangan perusahaan melalui internet atau website.

Menggunakan variabel dummy, nilai “1” untuk perusahaan yang menerapkan IFR, dan

nilai “0” untuk

perusahaan yang tidak menerapkan IFR.

Nominal

2. Tingkat Pengungkapan Informasi Website (X2)

Bentuk Penyampaian Informasi mengenai perusahaan untuk mengurangi

asimetris informasi dimana didalam website tersebut terdiri dari profil dasar perusahaan, berita terbaru, item operasional, informasi

keuangan, dan informasi saham perusahaan.

Menggunakan skala poin 4 sistem untuk memberikan informasi poin untuk setiap item. Rentang nilai 0-40.

Rasio

Perdagangan Saham (Y)

perdagangan, baik jual atau beli, suatu saham

perdagangan saham diambil dari Fact Book BEI.

3.5Populasi dan Sampel Penelitian 3.5.1 Populasi Penelitian

Menurut Sugiyono (2012:115), populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan property dan real estate yang terdapat atau terdaftar di Bursa Efek Indonesia selama periode 2012-2014. Jumlah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 berjumlah 45 perusahaan. 3.5.2 Sampel Penelitian

Menurut Sugiyono (2012:116), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel diambil berdasarkan kriteria tertentu, yaitu:

1. Perusahaan property dan real estate terdaftar berturut-turut di Bursa Efek Indonesia selama tahun 2012-2014.

2. Perusahaan property dan real estate yang menerapkan

Internet Financial Reporting dan memiliki website.

3. Perusahaan property dan real estate yang tidak menerapkan

Adapun penjelasan mengenai kriteria pemilihan sampel penelitian ini terdapat pada tabel 3.3 berikut:

Tabel 3.3

Kriteria Pemilihan Sampel

No. Kriteria Sampel Jumlah 1. Perusahaan property dan real estate terdaftar berturut-turut

di Bursa Efek Indonesia selama tahun 2012-2014.

44

2. Perusahaan property dan real estate yang menerapkan Internet Financial Reporting dan memiliki website.

39

3. Perusahaan property dan real estate yang tidak menerapkan Internet Financial Reporting dan tidak memiliki website.

2

Jumlah 41

Sumber: www.idx.co.id (Data Diolah)

Berdasarkan kriteria yang telah ditentukan di atas, maka sampel di dalam penelitian ini menjadi sebanyak 41 perusahaan. Berikut daftar perusahaan property dan real estate yang dijadikan sampel penelitian:

Tabel 3.4

Data Perusahaan Sampel No. Nama Perusahaan No. Nama Perusahaan

1. Agung Podomoro Land Tbk. 22. Kawasan Industri Jababeka Tbk. 2. Alam Sutera Realty Tbk. 23. Lamicitra Nusantara Tbk. 3. Bakrieland Development Tbk. 24. Lippo Cikarang Tbk. 4. Bekasi Fajar Industrial Estate

Tbk.

25. Lippo Karawaci Tbk.

5. Bhuwanatala Indah Permai Tbk.

26. Megapolitan Developments Tbk.

6. Bukit Darmo Property Tbk. 27. Metro Realty Tbk. 7. Bumi Citra Permai Tbk. 28. Metropolitan Land Tbk. 8. Bumi Serpong Damai Tbk. 29. Metropolian Kentjana Tbk. 9. Ciputra Development Tbk. 30. Modernland Realty Tbk. 10. Ciputra Property Tbk. 31. Pakuwon Jati Tbk.

11. Ciputra Surya Tbk. 32. Ristia Bintang Mahkota Sejati Tbk. 12. Cowell Development Tbk. 33. Roda Vivatex Tbk.

13. Danayasa Arthatama Tbk. 34. Sentul City Tbk.

14. Duta Anggada Realty Tbk. 35. Summarecon Agung Tbk. 15. Duta Pertiwi Tbk. 36. Suryamas Dutamakmur Tbk. 16. Fortune Mate Indonesia Tbk. 37. Bekasi Asri Pemula Tbk. 17. Gowa Makassar Tourism

Development Tbk.

38. Gading Development Tbk.

[image:54.595.166.518.467.755.2]20. Intiland Development Tbk. 41. Perdana Gapuraprima Tbk. 21. Jaya Real Property Tbk.

Sumber: www.idx.co.id

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen (Sugiyono, 2012:193). Sumber data sekunder dalam penelitian ini diperoleh dari :

a. Indonesia Stock Exchange (IDX) Fact 2012,2013, dan 2014 b. Website perusahaan

c. Bursa Efek Indonesia (BEI)

d. Berbagai artikel, buku, jurnal dan beberapa penelitian terdahulu dari berbagai sumber.

3.7 Metode Pengumpulan Data

a. Studi dokumentasi pada Indonesia Stock Exchange (IDX) dari tahun 2012 hingga 2014 untuk memperoleh rekapitulasi frekuensi perdagangan saham yang diteliti.

b. Studi pustaka yaitu pengumpulan data sebagai landasan teori serta penelitian terdahulu yang didapat dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti.

c. Observasi website perusahaan dengan tahap- tahap :

2. Website perusahaan yang tidak tercantum dalam IDX Fact, peneliti menggunakan search engine yang umum digunakan seperti Google dan Yahoo.

3. Website perusahaan diakses untuk menguji aksesbilitasnya dan untuk keperluan pengumpulan data.

4. Apabila tidak ditemukan website melalui IDX Fact dan search engine, maka perusahaan dianggap tidak mempunyai website.

5. Perusahaan yang mempunyai website dan mengungkapkan informasi keuangan berupa laporan keuangan dianggap melakukan praktik IFR sedangkan perusahaan yang memiliki atau tidak memiliki website dan tidak mengungkapkan laporan keuangan di website dianggap tidak menerapkan IFR.

3.8 Teknik Analisis

Pada penelitian ini metode analisis yang digunakan adalah : 3.8.1 Analisis Statistik Deskriptif

maksimum. Pengujian ini bertujuan untuk memberikan kemudahan dalam memahami variabel-variabel yang digunakan dalam penelitian. 3.8.2 Uji Asumsi Klasik

Uji asumsi kalsik merupakan suatu pengujian yang harus dipenuhi dalam melakukan analisis regresi berganda. Pengujian ini dilakukan untuk agar data sampel yang diolah benar-benar dapat mewakili populasi secara keseluruhan. Pengujian dengan asumsi klasik dilakukan dengan tujuan agar mendapatkan hasil penelitian yang bersifat BLUE (Best, Linier, Unbiased, Estimation). Yang termasuk dalam uji asumsi klasik yaitu sebagai berikut:

3.8.2.1 Uji Normalitas

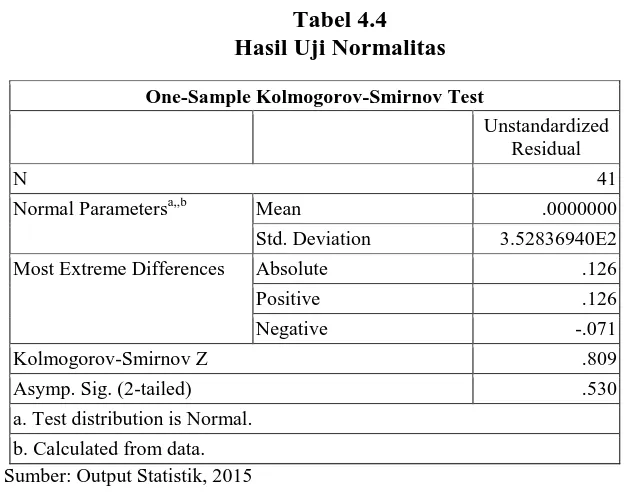

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011:160). Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Penelitian ini menggunakan Uji Kolmogorv-Smirnov untuk mengetahui normalitas data.

3.8.2.2 Uji Heterokedastisitas

Menurut Ghozali (2011:139), uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan

model regresi yang baik adalah jenis model regresi yang mana model regersi tersebut tidak menghasilkan heterokedastisias.

3.8.2.3 Uji Autokorelasi

Menurut Ghozali (2011:110) uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 sebelumnya. Pengujian ini menggunakan metode Durbin-Watson. Bila du < d < 4-du, maka dapat diambil keputusan tidak ada autokorelasi positif maupun negatif (Situmorang et al., 2007:78).

3.8.2.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. (Ghozali, 2011:105). Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Suatu model regresi yang bebas dari masalah multikolinearitas apabila memiliki nilai tolerance lebih dari 0,10 dan nilai VIF kurang dari 10.

3.8.3 Analisis Regresi

meningkatkan keadaan variabel dependen dapat dilakukukan dengan meningkatkan variabel independen/dan atau sebaliknya (Sugiyono, 2012:270). Dalam penelitian ini analisis yang digunakan adalah analisis regresi berganda. Menurut Sugiyono (2012:277), analisis regresi berganda adalah digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai 57 faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regersi berganda akan dilakukan bila jumlah variabel independennya minimal 2. Adapun dua variabel independen yang digunakan di dalam penelitian ini terdiri dari dua variabel yaitu

Internet Financial Reporting dan Tingkat Pengungkapan Informasi