LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI TUGAS AKHIR

PROSES PENGHITUNGAN DAN PENGARUH PENERIMAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKOTAAN DAN PERDESAAN

(PBB P-2) PADA DINAS PENDAPATAN KOTA MEDAN O

L E H

NAMA : DEDE SYAHPUTRA NIM : 102600051

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT karena berkat

rahmat dan hidayah-Nya penulis dapat menyelesaikan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) ini.

Penulisan ini bertujuan untuk memenuhi salah satu syarat untuk

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan.

Adapun judul Laporan PKLM ini adalah “Proses Penghitungan Dan Pengaruh

Penerimaan Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan Pada Dinas Pendapatan Kota Medan.”

Penulisan Laporan PKLM ini tidak terlepas dari bantuan dan perhatian

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan

banyak terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

3. Ibu Fauziah, S.E, M.Si selaku pembimbing penulis yang telah banyak

memberikan perhatian, petunjuk, dan pengarahan dalam menyelesaikan

Laporan PKLM ini.

4. Bapak M. Amri Harahap, S.Sos selaku Kepala Seksi Penatausahaan Bagi

Hasil Pajak Dinas Pendapatan Kota Medan yang telah memberikan data

dan informasi kepada penulis.

6. Seluruh staf pegawai dan pegawai di lingkungan Pemerintah Kota Medan

(BALITBANG Kota Medan), Kantor Wilayah Direktorat Jenderal Pajak

Sumatra Utara I, dan Dinas Pendapatan Kota Medan.

7. Keluarga ku tercinta Ayah dan Mamak, Abang-abang dan Kakak ku, dan

untuk ketiga keponakan ku tersayang Azzam, Alit, dan Faran semoga

menjadi anak yang saleh dan berbakti kepada kedua orang tua. Amin ya

rabb...

8. Seluruh teman-teman TAX B ’10. Semoga kita menjadi orang yang

sukses kedepannya. Amin ya rabb...

9. Teman-teman di Kepengurusan IMPROSAJA 2012/2013 yang telah

memberikan pengalaman kepengurusan organisasi semoga menjadi bekal

10. Seluruh teman-teman mahasiswa semua angkatan dan

abangnda-abangnda dan kakanda-kakanda alumni Program Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

11. Semua pihak yang tidak dapat Penulis sebutkan satu-persatu yang telah

banyak memberikan motivasi kepada Penulis untuk segera

menyelesaikan Laporan PKLM ini.

Penulis menyadari bahwa penulisan Laporan PKLM ini masih jauh dari

kesempurnaan disebabkan keterbatasan pengalaman dan masih kurangnya ilmu

pengetahuan.

Oleh karena itu, Penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan Laporan PKLM ini. Semoga Laporan PKLM ini

bermanfaat bagi kita semua. Amin ya rabbal alamin....

Medan, Juli 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat PKLM ... 6

C. Uraian Teoritis... 9

D. Ruang Lingkup PKLM ... 14

E. Metode PKLM ... 15

F. Metode Pengumpulan Data ... 17

G. Sistematika Penulisan Laporan PKLM ... 18

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN ... 22

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 25

C. Uraian Tugas dan Fungsi Organisasi Dinas Pendapatan

Kota Medan ... 27

D. Gambaran Pegawai Negeri Sipil di Dinas Pendapatan Kota

Medan ... 42

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN SEKTOR PERKOTAAN DAN PERDESAAN ... 43

A. Gambaran Pajak Secara Umum ... 43

B. Gambaran Pajak Bumi dan Bangunan Sektor Perkotaan dan

Perdesaan (PBB P-2) ... 45

C. Klasifikasi Bumi dan Bangunan ... 50

D. Faktor-Faktor Yang Mempengaruhi Dasar Pengenaan PBB

P-2 ... 51

A. Proses Penghitungan Pajak Bumi dan Bangunan Sektor

Perkotaan dan Perdesaan (PBB P-2) Pada Dinas Pendapatan

Kota Medan ... 54

B. Pengaruh Penerimaan PBB P-2 Pada Dinas Pendapatan Kota Medan ... 57

C. Realisasi Penerimaan PBB P-2 Pada Dinas Pendapatan Kota Medan ... 60

BAB V KESIMPULAN DAN SARAN ... 63

A. Kesimpulan ... 63

B. Saran ... 66

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu proses

yang harus dilewati dan harus dilaksanakan untuk memenuhi salah satu syarat

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

Universitas Sumatera Utara, oleh sebab itu mahasiswa/i diwajibkan melakukan

analisis dan pengumpulan data serta untuk memenuhi tuntutan dunia kerja

dibutuhkan produk-produk perguruan tinggi yang berkualitas, mahasiswa tidak

hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu

mengembangkan dan menambah ilmu pengetahuan dari ilmu yang diperolehnya,

untuk itu maka mahasiswa diwajibkan mengikuti PKLM.

Dalam melaksanakan PKLM ini, maka mahasiswa memerlukan sebuah

wadah atau tempat untuk mengaplikasikan teori perkuliahannya tersebut. Batasan

yang diambil tentu saja berhubungan dengan bidang perpajakan. Dalam hal ini,

saya memilih wadah atau tempat tersebut untuk melaksanakan PKLM di Dinas

Sektor pajak merupakan sumber penerimaan terbesar negara Indonesia.

Tiap tahun jumlah penerimaan pajak ke kas Anggaran Pendapatan dan Belanja

Negara (APBN) semakin meningkat mencapai angka 80%. Sehingga pemerintah

berupaya keras untuk mengoptimalkan penerimaan tersebut, tanggung jawab

perpajakan bukan hanya berada di pundak Pemerintah Pusat tetapi juga ada pada

Pemerintah Daerah.

Dengan berlakunya Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah (PDRD) maka Pemerintah Daerah memiliki

tanggung jawab untuk mengurus dan mengelola penerimaan pajak daerah.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, Pajak Daerah

adalah kontribusi wajib kepada Daerah yang terutang oleh Orang Pribadi atau

Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan (kontraprestasi) secara langsung dan digunakan untuk

keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak Daerah dibagi

atas Pajak Provinsi dan Pajak Kabupaten/Kota, sebagai berikut :

1. Pajak Provinsi terdiri atas :

a. Pajak Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Air Permukaan

e. Pajak Rokok

2. Pajak Kabupaten/Kota terdiri atas :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan

g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan

Salah satu dari jenis Pajak Kabupaten/Kota, yaitu Pajak Bumi dan

Bangunan Sektor Perkotaan dan Perdesaan (PBB P-2). Karena kewenangan atas

pengelolaan dan penghitungan pajak ini telah diserahkan ke Pemerintah Daerah

maka penulis berminat untuk melakukan analisis tentang Pajak Daerah ini. Pajak

Bumi dan Bangunan Sektor Perkotaan dan Perdesaan (PBB P-2) adalah salah satu

jenis pajak yang objektif, yang lebih memperhatikan pada objek pajak Bumi dan

Bangunan dalam meningkatkan sumber-sumber pendapatan negara. Pada

awalnya, PBB P-2 merupakan salah satu jenis Pajak Pusat. Dasar hukum

pemungutannya yaitu UU No. 12 Tahun 1994. Karena potensi yang besar tiap

daerah untuk memaksimalkan pendapatan sektor pajak ini maka Pemerintah Pusat

melalui Direktorat Jenderal Pajak (DJP) mengalihkan kewenangan pemungutan

dan pengelolaan Pajak Bumi dan Bangunan (PBB) bersama dengan Bea Perolehan

Hak atas Tanah dan/atau Bangunan (BPHTB) ke Pemerintah Daerah dalam hal ini

di urus oleh Dinas Pendapatan Daerah (DISPENDA). Khusus untuk PBB yang

dialihkan ke Pemerintah Daerah saat ini hanya sektor perkotaan dan perdesaan,

sedangkan sektor perkebunan, perhutanan, dan pertambangan masih dalam

kewenangan DJP.

Dalam hal pengenaan pajak terhadap Objek PBB P-2 salah satu caranya

adalah memberikan kepercayaan (kredibilitas) kepada Wajib Pajak untuk

dibidang pelaporan) ke DIPENDA Kota Medan atau tempat-tempat lain yang

telah ditunjuk.

Mengingat besarnya jumlah Objek Pajak yang beragam serta tingkat

kesadaran dan kurangnya informasi serta kurangnya pemahaman tentang PBB P-2

ini dari Wajib Pajak, maka belum seluruhnya Wajib Pajak dapat melaksanakan

kewajiban untuk mendaftarkan Objek Pajak yang dimilikinya serta melaksanakan

prosedur-prosedur yang terdapat dalam hal perpajakan ini. PBB P-2 merupakan

jenis pajak yang memperhatikan objeknya, maka penghitungan nilai Objek

Pajaknya dilakukan oleh pihak fiskus bukan Wajib Pajak sendiri yang

menghitungnya. Dalam penghitungan PBB P-2 tentu ada prosedur-prosedur

berlaku yang harus dilaksanakan oleh fiskus agar tidak terjadi kesalahpahaman

dalam menghitung jumlah PBB P-2 yang terutang dari Wajib Pajak. Salah satu

permasalahan yang diangkat dalam penelitian ini adalah mengenai hal

penghitungan dan pengaruh penerimaan PBB P-2 di Kota Medan.

Berdasarkan uraian di atas, maka saya melakukan survey dan penelitian

dengan judul : “ Proses Penghitungan Dan Pengaruh Penerimaan Pajak Bumi

B. Tujuan dan Manfaat PKLM

1. Tujuan

1.1. Untuk mengetahui mengenai Proses Penghitungan Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan kota Medan.

1.2. Untuk mengetahui Pengaruh Penerimaan Pajak Bumi dan

Bangunan Sektor Perkotaan dan Perdesaan kota Medan.

1.3. Untuk mengetahui kendala-kendala dalam pelaksanaan

pembayaran Pajak Bumi dan Bangunan Sektor Perkotaan dan

Perdesaan di kota Medan.

1.4. Untuk mengetahui upaya-upaya yang dilakukan dalam mengatasi

kendala-kendala dalam pelaksanaan pembayaran Pajak Bumi dan

Bangunan Sektor Perkotaan dan Perdesaan di kota Medan.

2. Manfaat

2.1. Bagi Mahasiswa/i

a. Mahasiswa/i dapat mengetahui proses pelaksanaan penerimaan negara di Kota Medan yang diperoleh dari Pajak Bumi dan

b. Meningkatkan profesionalitas, memperluas wawasan dan

memantapkan ilmu pengetahuan dan keterampilan mahasiswa/i

serta memberikan kesempatan secara langsung kepada

mahasiswa/i penerapan ilmu dibidang Perpajakan khususnya

dibidang Pajak Bumi dan Bangunan Sektor Perkotaan dan

Perdesaan.

c. Mengaplikasikan disiplin ilmu yang telah diperoleh kedalam

permasalahan perpajakan.

d. Untuk menciptakan dan mengembangkan rasa tanggungjawab

dan kedisiplinan dalam bekerja.

e. Meningkatkan kerjasama Dinas Pendapatan Kota Medan

dengan Universitas Sumatera Utara khususnya Program Studi

Diploma III Administrasi Perpajakan.

2.2 Bagi Kantor Dinas Pendapatan Kota Medan

a. Memperoleh ide-ide dan upaya untuk mengoptimalisasi penerimaan pajak khususnya dari Pajak Bumi dan Bangunan

b. Membantu pihak Dinas Pendapatan Kota Medan dalam hal

sosialisasi perpajakan daerah kepada masyarakat Wajib Pajak

melalui mahasiswa peserta PKLM yang setelah menyelesaikan

studi akan mengaplikasikan ilmu perpajakan yang

dipelajarinya kepada masyarakat.

c. Adanya PKLM, mahasiswa dapat memberikan sumbangsihnya

terhadap instansi berupa masukan-masukan yang bersifat

membangun.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara

a. Meningkatkan hubungan kerjasama dengan instansi-instansi Pemerintah, khususnya dengan Dinas Pendapatan Kota Medan.

b. Memberi uji nyata atas disiplin ilmu yang telah disampaikan

selama perkuliahan.

c. Membuka interaksi antara Program Studi dan Instansi

d. Meningkatkan ide dan masukan untuk penyempurnaan

kurikulum sehingga mampu mencapai standar mutu

pendidikan yang baik.

e. Promosi Sumber Daya Manusia (SDM) Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik (FISIP) Universitas Sumatera Utara.

2.4 Bagi Masyarakat

a. Sebagai sumber informasi bagi masyarakat agar menjadi masyarakat yang sadar dan taat pajak.

b. Memberitahukan kepada masyarakat tentang pentingnya pajak

untuk kesejahteraan dan kemakmuran rakyat, khususnya dari

Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan.

C. Uraian Teoritis

1. Definisi dan Fungsi Pajak

1.1. Definisi Pajak

Iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan digunakan

untuk membayar pengeluaran umum. (Mardiasmo, 2011 : 1)

Sedangkan pengertian pajak menurut Undang-Undang Nomor 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari berbagai definisi tentang pajak di atas, dapat ditarik suatu

kesimpulan bahwa pajak memiliki beberapa aspek dasar :

1. Pembayaran pajak harus berdasarkan undang-undang;

2. Sifatnya dapat dipaksakan;

3. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh pembayar

pajak;

4. Pemungutan pajak yang dilakukan oleh negara baik pemerintah pusat

5. Pajak digunakan untuk mebiayai pengeluaran-pengeluran pemerintah

(rutin dan pembangunan) bagi kepentingan masyarakat umum.

1.2. Fungsi Pajak

1. Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran.

2. Fungsi Regulerend, pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial

dan ekonomi.

2. Jenis Pajak

1. Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak (WP) dan tidak dapat dibebankan atau dilimpahkan kepada

orang lain. Contoh : Pajak Pengahsilan (PPh).

b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dibebankan

atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan

Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM).

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjek pajaknya. Contoh : PPh.

b. Pajak Objektif, yaitu pajak yang berpangkal atau berdasarkan pada

objeknya tanpa memperhatikan keadaan WP. Contoh : PPN dan

PPnBM.

3. Menurut Lembaga Pemungutnya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: PPh,

PPN, PPnBM, dan Bea Materai.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. Pajak

Daerah terbagi atas dua yaitu Pajak Provinsi (contoh: Pajak

Kendaraan Bermotor (PKB), Pajak Rokok (Prok), dan lain-lain)

dan Pajak Kabupaten / Kota (contoh: Pajak Hotel, Pajak Restoran,

Pajak Bumi dan Bangunan Perkotaan dan Perdesaan (PBB P2), dan

lain-lain).

Definisi Pajak Daerah berdasarkan UU No. 28 Tahun 2009 adalah

kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan Daerah bagi

sebesar-besarnya kemakmuran rakyat.

4. Pengertian Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan (PBB P-2)

Berdasarkan UU No. 28 Tahun 2009, Pajak Bumi dan Bangunan Sektor

Perkotaan dan Perdesaan (PBB P-2) adalah pajak atas bumi dan/atau bangunan

yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan,

kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan,

dan pertambangan.

5. Subjek dan Objek PBB P-2

Orang Pribadi atau Badan yang secara nyata mempunyai suatu hak atas

bumi dan/atau memperoleh manfaat atas bumi dan/atau memiliki, menguasai,

dan/atau memperoleh manfaat atas bangunan.

Bangunan: Konstruksi teknik yang ditanam atau dilekatkan secara tetap pada

tanah dan atau perairan.

6. Tarif Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan

Tarif pajak untuk PBB P-2 paling tinggi sebesar 0,3%. Penetapan tarif ini

berbeda di setiap daeah sesuai dengan Peraturan Daerah (Perda).

7. Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Adalah pengurang dari NJKP dalam menghitung PBB P-2. Pengenaan

NJOPTKP paling sedikit ialah Rp. 10.000.000. Penetapan NJOPTKP sesuai

dengan Perda daerah masing-masing.

8. Nilai Jual Objek Pajak (NJOP)

Adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi

secara wajar. Apabila tidak terdapat transaksi jual beli, NJOP ditentukan melalui

perbandingan harga dengan objek lain yang sejenis, nilai perolehan baru, atau

NJOP Pengganti.

Karena terbatasnya kemampuan penulis, dan agar tidak menyimpang dari tujuan semula, maka penulis membatasi ruang lingkup yang akan dibahas dalam

Praktik Kerja Lapangan Mandiri ini adalah :

1. Proses Penghitungan Pajak Bumi dan Bangunan Sektor Perkotaan dan

Perdesaan di Dinas Pendapatan Kota Medan.

2. Pengaruh Atas Penerimaan Pajak Bumi dan Bangunan Sektor Perkotaan

dan Perdesaan bagi pembangunan di Kota Medan.

3. Perkembangan penerimaan Pajak Bumi dan Bangunan Sektor Perkotaan

dan Perdesaan di Kota Medan setelah pengalihan menjadi Pajak Daerah.

4. Upaya-upaya yang dilakukan dalam mengatasi kendala-kendala dalam

pelaksanaan pembayaran Pajak Bumi dan Bangunan Sektor Perkotaan dan

Perdesaan di Kota Medan pada Dinas Pendapatan Kota Medan.

E. Metode PKLM

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai, maka metode yang dipakai penulis adalah sebagai berikut :

Dalam tahap ini penulis melakukan berbagai persiapan dimulai dari

pengajuan judul, penentuan tempat Praktik Kerja Lapangan Mandiri, mencari dan

mengumpulkan bahan untuk melengkapi pembuatan proposal hingga

berkonsultasi dengan pihak dosen.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah

yang dibahas yang berasal dari buku-buku, peraturan perundang-undangan, artikel

ilmiah, dan literatur lain yang berhubungan dengan Laporan Praktik Kerja

Lapangan Mandiri.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Dinas

Pendapatan Kota Medan mengenai proses penghitungan dan pengaruh penerimaan

Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan yang diperoleh

kemudian penulis memberikan informasi atas hasil observasi tersebut.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Pajak Bumi dan

Bangunan Sektor Perkotaan dan Perdesaan melalui data primer yaitu data yang

pegawai Dinas Pendapatan Kota Medan) dan data sekunder yaitu data yang

diperoleh dari referensi ilmiah dan dokumentasi di Dinas Pendapatan Kota

Medan.

5. Analisis Data dan Evaluasi

Setelah memperoleh dan mengumpulkan data yang diperlukan, penulis

akan menganalisa dan mengevaluasi data-data tersebut secara objektif, jelas, dan

sistematis.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah sebagai berikut :

1. Daftar Wawancara (Interview Guide)

Kegiatan mengajukan pertanyaan-pertanyaan yang ditujukan kepada

pihak Dinas Pendapatan Kota Medan untuk mendapatkan data dan informasi yang

diperlukan dalam penyusunan laporan Praktik Kerja Lapangan Mandiri.

2. Data Observasi (Observation Guide)

Yaitu dengan cara melakukan pengamatan langsung ke lokasi Praktik

3. Daftar Dokumentasi (Optional)

Yaitu dengan mengumpulkan dokumen atau informasi yang berhubungan

dengan objek yang dianggap sebagai bukti otentik yang dianggap sah dalam

melengkapi laporan Praktik Kerja Lapangan Mandiri.

G. Sistematika Penulisan Laporan PKLM

Untuk mempermudah pemahaman dalam pembahasan Praktik Kerja

Lapangan Mandiri ini maka penulis membaginya ke dalam lima bab.

Adapun rincian dari tiap-tiap bab yang terdiri dari :

BAB I PENDAHULUAN

Dalam bab ini penulis menguraikan

gambaran umum tentang penulisan Laporan

Praktik Kerja Lapangan Mandiri yang

meliputi latar belakang masalah, tujuan dan

manfaat, uraian teoritis, ruang lingkup dan

metode Praktik Kerja Lapangan Mandiri

serta metode pengumpulan data, dan

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

Dalam bab ini dibahas mengenai sejarah

singkat Dinas Pendapatan Kota Medan,

Struktur Organisasi, Uraian Tugas dan

Fungsi, serta gambaran data pegawai.

BAB III GAMBARAN DATA TENTANG

PROSES PENGHITUNGAN DAN PENGARUH ATAS PENERIMAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKOTAAN DAN PERDESAAN

Dalam bab ini penulis menguraikan tentang

Ketentuan Umum, pengertian Pajak Bumi

dan Bangunan Sektor Perkotaan dan

Perdesaan, Objek dan Subjek Pajak Bumi

dan Bangunan Sektor Perkotaan dan

Perdesaan, Objek Pajak yang tidak

Sektor Perkotaan dan Perdesaan, tarif dan

dasar pengenaan Pajak Bumi dan Bangunan

Sektor Perkotaan dan Perdesaan, Nilai Jual

Objek Pajak (NJOP), Nilai Jual Objek

Pajak Tidak Kena Pajak (NJOPTKP), cara

penghitungan Pajak Bumi dan Bangunan

Sektor Perkotaan dan Perdesaan, hak-hak

wajib pajak, saat dan cara pembayaran

pajak terutang, hambatan-hambatan yang

terjadi dalam pelaksanaan pembayaran

Pajak Bumi dan Bangunan Sektor

Perkotaan dan Perdesaan, upaya-upaya

yang dilakukan oleh Dinas Pendapatan

Kota Medan untuk meningkatkan

penerimaan PBB P-2, dan pengaruh atas

penerimaan PBB P2 di kota Medan.

BAB IV ANALISIS DAN EVALUASI DATA

Dalam bab ini penulis akan

membandingkan penerapan teori yang ada

melalui riset di Dinas Pendapatan Kota

Medan, yaitu mengenai Proses

Penghitungan dan Pengaruh Atas

Penerimaan Pajak Bumi dan Bangunan

Sektor Perkotaan dan Perdesaan Kota

Medan Pada Dinas Pendapatan Kota

Medan.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini penulis menguraikan

kesimpulan-kesimpulan dari uraian dalam

bab-bab sebelumnya, serta saran-saran dari

penulis yang merupakan pemikiran yang

diharapkan dapat bermanfaat bagi semua

BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian

pada Bagian Keuangan yang mengelola bidang penerimaan dan pendapatan

Daerah. Pada Sub ini tidak terdapat lagi Sub Seksi, karena pada saat ini Wajib

Pajak yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan

penduduk di Kota Medan melalui Peraturan Daerah Sub Bagian Keuangan

tersebut diubah menjadi bagian IX/Pendapatan. Pada Bagian IX/Pendapatan

dibentuklah beberapa Seksi yang mengelola Penerimaan Pajak dan Retribusi

Daerah yang merupakan para Wajib Pajak Daerah Kota Medan, yang terdiri dari

21 Kecamatan diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan

Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota, Medan

Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Perjuangan, Medan

Sehubungan dengan Instruksi Menteri Dalam Negeri KUPD Nomor

7/12/41-10 tentang Penyeragaman Struktur Organisasi Dinas Pendapatan Daerah

di seluruh Indonesia, maka Pemerintahan Kota Medan berdasarkan Peraturan

Daerah Nomor 12 Tahun 1978 menyesuaikan dan membentuk struktur organisasi

Dinas Pendapatan yang baru ini dibentuklah seksi-seksi Administrasi Dinas

Pendapatan Daerah.

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan

penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi Daerah,

dan Pendapatan Daerah lainnya yang merupakan kontribusi yang cukup penting

bagi Pemerintah Daerah.

Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh

dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki

atau menyempurnakan administrasi, sistem, dan prosedur serta organisasi dari

Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan

tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual

Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak

pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama

ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan

penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil

disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal

26 Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah,

dan Pendapatan Daerah lainnya.

2. Instruksi Menteri Dalam Negeri Nomor 10 Tanggal 26 Mei 1988, tentang

Pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun

1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang Pelaksanaan

Organisasi dan Tata Kerja Dinas Pendapatan Kota Medan.

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi

Pendapatan Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang

dilasanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat

Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD tanggal 2 Mei 1988,

Instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor

188.342.20/1991 tanggal 11 Maret 1991, yang terakhir diubah dengan Surat

Peraturan Daerah Nomor 16 Tahun 1991 tentang Susunan Organisasi dan Tata

Kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam

melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat

struktur organisasi. Struktur organisasi merupakan salah satu sarana untuk

mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang baik serta

adanya hubungan yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan

Kota Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan

fungsi masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan

adanya pembagian tugas yang dituangkan dalam struktur organisasi akan

memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan untuk Dinas Pendapatan Kota Medan

adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem

koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak

Adapun susunan organisasi Dinas Pendapatan Kota Medan terdiri dari:

1. Dinas

2. Sekretariat, membawahkan :

1.1 Sub Bagian Umum

1.2 Sub Bagian Keuangan

1.3 Sub Bagian Penyusunan Program

3. Bidang Pendapatan dan Penetapan, membawahkan :

3.1 Seksi Pendataan dan Pendaftaran

3.2 Seksi Pemeriksaan

3.3 Seksi Penetapan

3.4 Seksi Pengolahan dan Informasi

4. Bidang Penagihan, membawahkan :

4.1 Seksi Pembukuan dan Verifikasi

4.2 Seksi Penagihan dan Perhitungan

4.3 Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan, membawahkan :

5.1 Seksi Bagi Hasil Pajak

5.2 Seksi Bagi Hasil Bukan Pajak

5.3 Seksi Penatausahaan Bagi Hasil

6. Bidang Pengembangan Pendapatan Daerah, mambawahkan :

6.1 Seksi Pengembangan Pajak

6.2 Seksi Pengembangan Retribusi

6.3 Seksi Pengembangan Pendapatan Lain-lain

7. Unit Pelaksanaan Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas dan Fungsi Organisasi Dinas Pendapatan Kota Medan

Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan

Keputusan Walikota Medan Nomor 1 Tahun 2002 Pasal 2 tentang Rincian Tugas

dan Fungsi Dinas Pendapatan Kota Medan.

Dalam Peraturan Walikota, yang dimaksud yaitu :

1. Daerah adalah Kota Medan.

2. Pemerintah Daerah adalah Pemerintah Kota Medan.

3. Walikota adalah Walikota Medan.

4. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan.

6. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

7. Unit Pelaksana Teknis (UPT) adalah unsur pelaksana teknis pada Dinas

yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

8. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang

tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai

kebutuhan daerah.

Adapun tugas dari Kepala Dinas-Dinas dan masing-masing seksi pada

Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Dinas

Dinas merupakan unsur pelaksana Pemerintah Daerah, yang dipimpin

oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok

melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah

berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

1.1. Perumusan kebijakan teknis di bidang pendapatan.

1.3. Pembinaan dan pelaksanaan tugas di bidang pendapatan.

1.4. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan

tugas dan fungsinya.

2. Sekretariatan

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan

administrasi umum, keuangan, dan penyusunan program.

Adapun fungsi Sekretariatan adalah sebagai berikut :

2.1. Penyusunan rencana, program, dan kegiatan kesekretariatan.

2.2. Pengkoordinasian penyusunan perencanaan program Dinas.

2.3. Pelaksanaan dan penyelenggaraan pelayanan administrasi

kesekretariatan Dinas yang meliputi administrasi umum,

kepegawaian, keuangan, dan kerumahtanggan Dinas.

2.4. Pengelolaan dan pemberdayaan sumber daya manusia,

pengembangan organisasi, dan ketatalaksanaan.

2.6. Penyiapan bahan pembinaan, pengawasan, dan pengendalian.

2.7. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

2.8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Bagian sekretariatan terdiri dari beberapa sub dan tugas-tugas, yaitu:

a. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas melaksanakan sebagian

tugas sekretariat lingkup administrasi Umum.

b. Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas melaksanakan

sebagian tugas sekretariat lingkup pengelolaan administrasi

keuangan.

c. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program mempunyai tugas

melaksanakan sebagian tugas sekretariat lingkup penyusunan

program dan pelaporan.

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

3.1. Bidang Pendataan dan Penetapan mempunyai tugas melaksanakan

sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan

penetapan, dan pengelolaan data informasi.

3.2. Dalam melaksanakan tugas pokok, Bidang Pendataan dan

Penetapan menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pendataan

dan Penetapan.

b. penyusunan petunjuk teknis ruang lingkup pendataan,

pendaftaran, pemeriksaan penetapan, dan pengelolaan data dan

informasi.

c. melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak,

Wajib Pajak Retribusi dan pendataan daerah lainnya.

d. pelaksanaan pengelolaan dan informasi baik dari Surat

Retribusi Daerah (SPTRD), hasil pemeriksaan dari instansi

yang terkait.

e. pelaksanaan proses penetapan pajak daerah, retribusi daerah,

dan pendapatan daerah lainnya.

f. perencanaan dan penatausahaan hasil pemeriksaan terhadap

Wajib Pajak dan Wajib Pajak retribusi.

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup

bidang pendataan dan penetapan.

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan tugas dan fungsinya.

Adapun Bidang Pendataan dan Pendaftaran terdiri dari beberapa seksi

dan tugas-tugas pokok, yaitu:

a. Seksi Pendataan dan Pendaftaran

Seksi ini mempunyai tugas melaksanakan sebagian tugas

bidang pendataan dan penetapan lingkup pendataan dan

pendaftaran.

Seksi ini mempunyai tugas sebagian bidang pendataan dan

penetapan lingkup pemeriksaan.

c. Seksi Penetapan

Seksi ini mempunyai tugas melaksanakan sebagian tugas

bidang pendataan dan penetapan pokok pajak daerah/pokok

retribusi daerah.

d. Seksi Pengolahan Data

Seksi ini mempunyai tugas melaksanakan sebagian tugas

bidang pendataan dan penetapan lingkup data dan informasi.

4. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah

dan bertanggung jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu:

4.1. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian

tugas dinas lingkup pembukuan, verifikasi, penagihan, perhitungan,

4.2. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai

tugas dan fungsi, yaitu:

a. penyusunan rencana, program, dan kegiatan Bidang

Penagihan.

b. penyusunan petunjuk teknis lingkup pembukuan, verifikasi,

penagihan, perhitungan, pertimbangan, dan restitusi.

c. pelaksanaan pembukuan dan verifikasi atas pajak daerah,

retribusi daerah, dan pendapatan daerah lainnya.

d. pelaksanaan penagihan dan tunggakan pajak daerah, retribusi

daerah, dan pendapatan daerah lainnya.

e. pelaksanaan perhitungan restitusi dan atau pemindahbukuan

atas pajak daerah, retribusi daerah, dan pendapatan daerah

lainnya.

f. pelaksanaan telaan dan saran pertimbangan terhadap keberatan

wajib pajak atas permohonan wajib pajak.

g. pelaksanaan monitoring, evaluasi, dan pelporan lingkup bidang

h. pelaksanaan tugas lain yang diberikan oleh kepada Kepala

Dinas sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas

pokok, yaitu:

a. Seksi Pembukuan dan Verifikasi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Penagihan lingkup

pertimbangan dan restitusi.

b. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan mempunyai tugas pokok

melaksanakan tugas Bidang Penagihan dan Perhitungan.

c. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Penagihan lingkup

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas dan fungsi, yaitu:

5.1. Bidang Bagi Hasil Pendapatan mempunyai tugas melaksnakan

sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak,

penatausahaan bagi hasil dan perundang-undangan dan pengkajian

pendapatan.

5.2. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil

Pendapatan.

b. penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan

bukan pajak, penata usahaan bagi hasil dan

perundang-undangan dan pengkajian pendapatan.

c. pelaksanaan penatausahaan bagi hasil pendapatan pajak dan

d. pelaksanaan koordinasi dengan instansi pemberi bagi hasil

pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan

yang sah.

e. pelaksanaan perhitungan penerimaan dari dana bagi hasil

pajak/bukan pajak provinsi dan dana bagi hasil pajak/bukan

pajak pusat, DAU, DAK, dan lain-lain pendapatan yang sah.

f. pelaksanaan pengkajian pelaksanaan peraturan

perundang-undangan dan pengkajian hasil pendapatan daerah dibidang

dana pertimbangan, dan lain-lain pendapatan yang sah.

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup

bidang bagi hasil pendapatan.

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas,

yaitu:

Seksi Bagi Hasil Pajak mempunyai tugas melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi

hasil pajak.

b. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak mempunyai tugas melaksanakan

sebagian tugas Bidang Hasil Pendapatan lingkup bagi hasil

bukan pajak.

c. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil mempunyai tugas

melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan

lingkup penatausahaan bagi hasil.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian

Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian

Pendapatan mempunyai tugas melaksanakan sebagian tugas

Bidang Bagi Hasil Pendapatan lingkup peraturan

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas dan fungsi,

yaitu:

6.1. Bidang Pengembangan Pendapatan Daerah mempunyai tugas

pokok melaksanakan sebagian tugas Dinas lingkup pengembangan

pajak, retribusi, dan pendapatan lain-lain.

6.2. Dalam melaksanakan tugas Bidang Pengembangan Pendapatan

Daerah menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang

Pengembangan Pendapatan Daerah.

b. penyusunan bahan petunjuk teknis lingkup pengembangan

pajak, retribusi, dan pendapatan lain-lain.

c. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah,

dan pendapatan lainnya.

e. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup

bidang pengembangan pendapatan daerah.

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang

sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi beserta

tugas-tugas pokok, yaitu :

a. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak mempunyai tugas melaksanakan

sebagian tugas Bidang Pengembangan Pendapatan Daerah

lingkup pengembangan pajak.

b. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi mempunyai tugas melakanakan

sebagian tugas Bidang Penegmbangan Pendapatan Daerah

lingkup pengembangan retribusi.

c. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan lain-lain memiliki tugas

7. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas, dan fungsi Unit Pelaksana Teknis

ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku, yaitu :

8.1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional

yang diatur dan ditetapkan berdasarkan peraturan

perundang-undangan.

8.2. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga

Fungsional Senior yang ditunjuk.

8.3. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuhan

dan beban kerja.

8.4. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan

D. Gambaran Pegawai Negeri Sipil di Dinas Pendapatan Kota Medan

Data Pegawai Negeri Sipil (PNS) di Dinas Pendapatan Kota Medan

[image:49.595.142.484.280.575.2]adalah sebagai berikut :

Tabel I

Jumlah PNS di Lingkungan Dinas Pendapatan Kota Medan

NO Bagian/Subdis/Bendahara/Swakelola Jumlah PNS

1 Sekretariat 76 Orang

Kepala Dinas dan Sekretaris 2 Orang

Bagian Umum, Keuangan, dan Penyusunan Program

35 Orang

Bendahara Penerimaan dan Bendahara Pengeluaran

20 Orang

Penyimpan Barang dan Pengurus Barang

19 Orang

2 Bidang Pendataan dan Penetapan (DATAP)

76 Orang

3 Bidang Penagihan 45 Orang

4 Bidang Bagi Hasil Pendapatan (BHP) 87 Orang

5 Bidang Pengembangan Pendapatan Daerah

25 Orang

6 Unit Pelaksana Teknis (UPT) 33 Orang

Jumlah 342 Orang

BAB III

GAMBARAN DATA PAJAK BUMI DAN BANGUNAN SEKTOR PERKOTAAN DAN PERDESAAN

A. Gambaran Pajak Secara Umum

Pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapatakan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1. Asas Pemungutan Pajak

a. Asas Domisili (asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib

Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang

berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk

Wajib Pajak Dalam Negeri.

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara,

misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang

yang bukan berkebangsaan Indonesia yang bertempat tinggal di

Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

2. Sistem Pemungutan Pajak

a. Official assessment system, yaitu suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan

besarnya pajak yang terutang oleh wajib pajak.

b. Self assessment system, yaitu suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang.

c. With holding system, yaitu suatu sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan

wajib pajak yang bersangkutan) untuk menentukan besarnya pajak

B. Gambaran Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan (PBB P-2)

1. Dasar Hukum

Ketika masih menjadi salah satu pajak pusat, dasar hukum PBB P-2 ialah

Undang-Undang Nomor 12 Tahun 1985 sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 12 Tahun 1994.

Mulai tahun 2012, kewenangan kepengurusan PBB P-2 diserahkan ke

Pemerintah Daerah. Dengan pemindahan tersebut, dasar hukum PBB P-2 ialah

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah (PDRD).

Dasar hukum PBB P-2 untuk Kota Medan ialah Peraturan Daerah Nomor

3 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

2. Pengertian PBB P-2

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, Pasal 1 Ayat (37),

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi

dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh Orang

Pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha

3. Objek dan Subjek PBB P-2

Berdasarkan Peraturan Daerah Nomor 3 Tahun 2011, Pasal 2 Ayat (2),

Objek Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan (PBB P-2)

adalah bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan

oleh Orang Pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan

usaha perkebunan, perhutanan, dan pertambangan. Bumi adalah permukaan bumi

dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan

perairan pedalaman serta laut wilayah Indonesia. Sedangkan Bangunan adalah

konstruksi teknis yang ditanamkan atau dilekatkan secara tetap pada tanah

dan/atau perairan.

Dalam Pasal 2 Ayat (3), yang termasuk dalam pengertian Bangunan

adalah :

a. Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti

hotel, pabrik dan emplasemennya, yang merupakan satu kestuan dengan

kompleks bangunan tersebut.

b. Jalan tol.

c. Kolam renang.

f. Galangan kapal, dermaga.

g. Taman mewah.

h. Tempat penampungan/kilang minyak, air dan gas, pipa minyak.

i. Menara.

Dalam Pasal 2 Ayat (4), Objek Pajak yang tidak dikenakan PBB P-2

adalah :

a. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan

pemerintahan.

b. Digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional yang

tidak dimaksud untuk memperoleh keuntungan.

c. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis

dengan itu.

d. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman

nasional, dan tanah negara yang belum dibebani suatu hak.

e. Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas

f. Digunakan oleh badan atau perwakilan lembaga internasional yang

ditetapkan dengan Peraturan Menteri Keuangan.

Dalam Pasal 3 Ayat (1), Subjek PBB P-2 adalah Orang Pribadi atau

Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh

manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat

atas Bangunan.

4. Cara Perhitungan PBB P-2

4.1. Tarif Pajak

Tarif pajak PBB P-2 setelah dialihkan ke Pemerintah Daerah sesuai dengan Pasal 80 Ayat (1) ditetapkan paling tinggi sebesar 0,3%. Penerapan tarif

ini berbeda untuk setiap daerah, khusus untuk Kota Medan tarif PBB P-2

ditetapkan sesuai dengan Peraturan Daerah Kota Medan Nomor 3 Tahun 2011

yang telah direvisi ialah :

a. NJOP sampai dengan Rp. 499.999.999 sebesar 0,115%

b. NJOP Rp. 500.000.000 s/d Rp. 999.999.999 sebesar 0,125%

c. NJOP Rp. 1.000.000.000 s/d Rp. 1.999.999.999 sebesar 0,215%

4.2. Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak adalah harga rata-rata yang diperoleh dari

transaksi jual-beli yang terjadi secara wajar, dan bila mana tidak terdapat

transasksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek

lain yang sejenis, atau nilai perolehan baru, atau NJOP Pengganti.

Perbandingan harga dengan objek lain yang sejenis adalah suatu

pendekatan/metode penentuan nilai jual suatu objek pajak dengan cara

membandingkannya dengan objek pajak lain yang sejenis yang letaknya

berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

Nilai perolehan baru adalah suatu pendekatan/metode penentuan nilai

jual suatu objek pajak dengan cara menghitung seluruh biaya yang diketahui

untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang dikurangi

dengan penyusutan berdasarkan kondisi fisik objek tersebut.

Nilai jual pengganti adalah suatu pendekatan/metode penentuan nilai jual

suatu objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut.

4.3. Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

khusus Kota Medan penetapan NJOPTKP sesuai dengan Peraturan Daerah Nomor

3 Tahun 2011, Pasal 2 Ayat (5) ialah sebesar Rp. 15.000.000 untuk setiap Wajib

Pajak.

4.4. Formula Perhitungan PBB P-2

Formula perhitungan PBB P-2 ialah :

PBB P-2 = Tarif x (NJOP – NJOPTKP)

Di dalam perhitungan PBB P-2 Nilai Jual Objek Pajak (NJOP) dikurangi

terlebih dahulu dengan Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP).

C. Klasifikasi Bumi dan Bangunan

Dalam hal memudahkan penghitungan PBB P-2 yang terutang atas suatu objek berupa tanah (bumi) dan atau bangunan harus diketahui pengelompokan

objek pajak menurut nilai jualnya, tarif, NJOPTKP, dan NJOP-nya.

Pengelompokan Objek Pajak menurut nilai jual tersebut sering disebut dengan

kalsifikasi tanah (bumi) dan bangunan.

D. Faktor-Faktor Yang Mempengaruhi Dasar Pengenaan PBB P-2

Salah satu unsur dasar di dalam pengenaan PBB P-2 yang selalu dikeluhkan oleh masayrakat wajib pajak dan muaranya berupa pengajuan

keberatan dari masyarakat adalah besarnya NJOP. Sebagaimana di ketahui NJOP

meruapakan dasar pengenaan PBB P-2. Semakin besar NJOP maka akan semakin

besar ketetapan PBB P-2 yang harus dibayar oleh para wajib pajak. Besar kecilnya

NJOP diperoleh dari hasil penilaian di lapangan yang dilakukan oleh petugas

lapangan, khususnya petugas pendata dan penilai. NJOP ditentukan melalui

perbandingan harga perolehan. Apabila tidak terdapat transaksi jual beli, NJOP

ditentukan melalui perbandingan harga dengan objek yang sejenis, atau nilai

perolehan baru, atau NJOP pengganti.

Penetapan NJOP dapat dilakukan melalui tiga pendekatan, yaitu :

a. Pendekatan Data Pasar (Perbandingan Harga)

Pendekatan Data Pasar (Perbandingan Harga) dalam istilah asingnya

disebut dengan Market Data/Sales Comparison Approach adalah

suatu pendekatan dimana untuk menentukan nilai suatu properti

(dalam hal ini berupa tanah dan/atau bangunan) dengan jalan

membandingkan properti yang akan dinilai dengan properti lain yang

b. Pendekatan Biaya

Penentuan nilai suatu properti dengan pendekatan biaya ini adalah

dengan menghitung seluruh biaya yang digunakan untuk membangun

properti yang bersangkutan dikurangi dengan penyusutan kemudian

ditambahkan dengan nilai tanahnya. Pendekatan ini biasanya

digunakan untuk menghitung nilai bangunan. Setelah diperoleh nilai

bangunan kemudian dijumlahkan dengan nilai tanah sehingga

diperoleh nilai properti secara keseluruhan. Pendekatan biaya ini

berdasarkan suatu asumsi bahwa nilai suatu properti sama dengan

biaya yang dibutuhkan untuk memperoleh suatu properti sejenis yang

di inginkan.

c. Pendekatan Pendapatan

Pendekatan Pendapatan (income approach) adalah menentukan nilai

suatu properti berdasarkan kepada kemampuan suatu properti untuk

mendatangkan penghasilan. Pendekatan ini digunakan terhadap

properti-properti yang menghasilkan pendapatan seperti hotel,

restoran, gedung perkantoran yang disewakan dan lain-lain. Untuk

menentukan nilai properti-properti tersebut adalah dengan cara

BAB IV

PROSES PENGHITUNGAN DAN PENGARUH PENERIMAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKOTAAN DAN PERDESAAN

(PBB P-2) PADA DINAS PENDAPATAN KOTA MEDAN

A. Proses Penghitungan Pajak Bumi dan Bangunan Sektor Perkotaan dan Perdesaan (PBB P-2) Pada Dinas Pendapatan Kota Medan

1. Proses Penghitungan PBB P-2

Penentuan sektor perkotaan dan perdesaan dalam pengenaan PBB ditetapkan sebagai berikut :

1.1. Bahwa suatu wilayah administrasi pemerintahan desa/kelurahan

hanya terdapat satu sektor pengenaan PBB, yaitu Sektor Perkotaan

atau Sektor Perdesaan saja.

1.2. Daerah yang termasuk dalam Sektor Perkotaan adalah :

a. Seluruh desa/kelurahan dalam wilayah ibukota propinsi,

kotamadya/kotamadya administratif, kota administratif.

c. Desa/kelurahan ibukota kecamatan.

d. Desa/kelurahan lain yang tidak termasuk dalam huruf a s/d c,

tetapi yang telah mempunyai sarana dan prasarana kota. Yang

dimaksud dengan sarana dan prasarana kota adalah sarana dan

prasarana yang menunjang kegiatan administrasi pemerintahan,

sosial, ekonomi, dan perdagangan seperti : jalan yang baik,

penerangan listrik, air minum, kesehatan, pasar, dan rekreasi.

1.3. Daerah yang termasuk dalam sektor perdesaan adalah desa-desa

yang tidak termasuk dalam angka 2 diatas.

Sektor perkotaan dan perdesaan adalah objek pajak bumi dan bangunan

yang meliputi kawasan pertanian, perumahan, perkantoran, pertokoan, industri

serta objek khusus perkotaan. Besarnya Nilai Jual Objek Pajak atas Objek Pajak

Sektor Perkotaan dan Perdesaan ditentukan sebagai berikut :

a. Objek Pajak berupa tanah adalah sebesar Nilai Jual Objek Pajak

berupa tanah.

b. Objek Pajak berupa bangunan adalah sebesar Nilai Jual Objek Pajak

Sebuah rumah milik Bapak Putra yang beralamat di Jalan Sei Bahorok 18

Kelurahan Babura Kecamatan Medan Baru Kota Medan dengan data dan

informasi sebagai berikut.

Luas Tanah 544 m2, NJOP per m2 Rp. 160.000,00

(Konversi Kelas 077)

Luas Bangunan 100 m2, NJOP per m2 Rp. 968.000,00

(Konversi Kelas 022)

NJOPTKP untuk kota Medan Rp. 15.000.000,00

Berapa besarnya PBB P-2 rumah tersebut ?

Penyelesaian :

Luas Tanah 544 m2 x Rp. 160.000,00 = Rp. 87.040.000,00

Luas Bangunan 100 m2 x Rp. 968.000,00 = Rp. 96.800.000,00 +

NJOP = Rp. 183.840.000,00

PBB P-2 Terutang = Tarif x (NJOP – NJOPTKP)

= Rp. 194.166,00

B. Pengaruh Penerimaan PBB P-2 Pada Dinas Pendapatan Kota Medan

1. Pengaruh Pendaerahan PBB P-2

Pengalihan PBB P-2 dari pemerintah pusat ke pemerintah daerah (pendaerahan) jelas menimbulkan pengaruh atau dampak yang bersifat positif

maupun negatif bagi Pemerintah Kota Medan.

1. Pengaruh/Dampak Positif

a. Akurasi data objek dan subjek PBB P-2, dapat lebih ditingkatkan

karena aparat Pemerintah Kota Medan lebih menguasai wilayahnya

apabila dibandingkan dengan aparat pemerintah pusat sehingga

dapat meminimalisir pengajuan keberatan dari para wajib pajak

PBB P-2.

b. Daerah memiliki kemampuan meningkatkan potensi PBB P-2

sepanjang penentuan NJOP selama ini oleh pemerintah pusat

c. Pemberdayaan local taxing power, yaitu kewenangan penuh daerah

dalam penentuan tarif dan pengelolaan administrasi pemungutan

untuk mewujudkan transparansi dan akuntabilitas.

2. Pengaruh/Dampak Negatif

a. Peningkatan NJOP yang sama dengan nilai pasar dapat

mengakibatkan naiknya ketetapan PBB yang dapat menimbulkan

gejolak masyarakat.

b. Penggunaan tarif maksimum guna meningkatkan potensi PBB P-2

apabila tidak hati-hati dan dikaji secara mendalam dapat

menimbulkan gejolak masyarakat karena penggunaan tarif

maksimum dapat menaikkan PBB P2 sebesar tiga kali lipat.

c. Dalam rangka pengelolaan PBB P2, Pemerintah Kota Medan harus

mengeluarkan biaya yang cukup mahal, baik untuk kemungkinan

penambahan kantor dan pegawai baru maupun untuk melengkapi

peralatan administrasi, komputerisasi, dan pelatihan SDM.

d. Kesenjangan penerimaan PBB P-2 antar daerah makin menonjol

karena disparitas potensi penerimaan pajak daerah lainnya. Daerah

mengabaikan pemungutan PBB P-2 (karena sulit dan kompleks

bahkan tidak dipungut) dan sebaliknya daerah yang semata-mata

mengandalkan penerimaan PBB P-2 kemungkinan akan

menerapkan tarif yang maksimal guna menggenjot penerimaannya.

e. Pendaerahan PBB P-2 dapat mengakibatkan beragamnya kebijakan

antara satu daerah dengan daerah lainnya, misalnya perbedaan tarif,

NJOPTKP, dan NJOP. Perbedaan tersebut dapat mengakibatkan

ketidakadilan baik bagi masyarakat wajib pajak, pelaku bisnis,

maupun masyarakat pada umumnya.

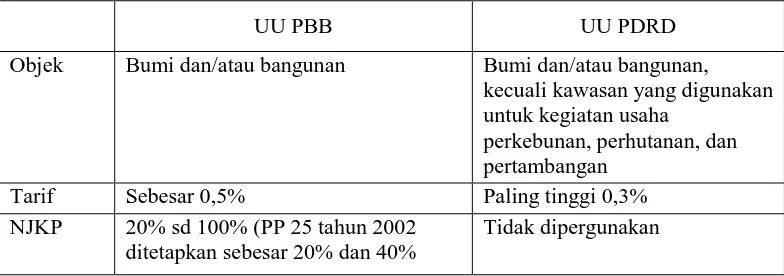

Untuk lebih memberikan gambaran perbedaan yang signifikan antara

perlakuan PBB P-2 yang tercantum dalam UU PBB dengan UU PDRD maka

[image:65.595.121.513.555.693.2]penulis membuat matrik berikut ini.

Tabel II

Perbandingan Antara UU PBB Dengan UU PDRD

UU PBB UU PDRD

Objek Bumi dan/atau bangunan Bumi dan/atau bangunan, kecuali kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan

NJOPTKP Setinggi-tingginya Rp12 juta Paling rendah Rp10 juta PBB

terutang

Tarif x NJKP x (NJOP – NJOPTKP) Tarif x (NJOP – NJOPTKP)

0,5% x 20% x (NJOP - NJOPTKP), atau

Maksimal 0,3% x (NJOP – NJOPTKP)

0,5% x 40% x (NJOP - NJOPTKP)

Sumber : Dinas Pendapatan Kota Medan

C. Realisasi Penerimaan PBB P-2 Pada Dinas Pendapatan Kota Medan

Realisasi penerimaan PBB P-2 untuk Kota Medan pada Dinas Pendapatan Kota Medan (DIPENDA Kota Medan) terlihat pada tabel dibawah

[image:66.595.120.511.113.253.2]ini:

Tabel III

Realisasi Penerimaan PBB P-2 di Kota Medan

TAHUN ANGGARAN

TARGET PENERIMAAN

REALISASI PERSENTASE PENERIMAAN

Berdasarkan tabel di atas, tahun anggaran 2010, DJP menargetkan

penerimaan PBB P-2 sebesar Rp. 206.088.887.000 dan realisasi penerimaan yang

diperoleh yaitu sebesar Rp. 216.716.217.257 sehinnga persentase penerimaannya

mencapai 105,16%. Pada tahun anggaran 2011, DJP menargetkan penerimaan

PBB P-2 sebesar Rp. 174.254.249.048 dan realisasi penerimaan yang diperoleh

yaitu sebesar Rp. 241.362.753.879 sehingga persentase penerimaannya mencapai

138,51%.

Dengan hasil penerimaan yang diperoleh oleh DJP tersebut, DJP

mengalami over target (realisasi penerimaan yang di dapat melebihi dari target

yang ditetapkan).

Pada tahun 2012, dimana PBB P-2 sudah dikelola oleh DIPENDA Kota

Medan, DIPENDA Kota Medan menargetkan penerimaan PBB P-2 sebesar Rp.

353.346.171.770 dan realisasi penerimaan yang diperoleh yaitu sebesar Rp.

275.138.356.001 sehingga persentase penerimaannya yaitu 77,87%. Dengan hasil

yang diperoleh DIPENDA Kota Medan tersebut, realisasi penerimaan tahun 2012

belum mencapai 100% dari target penerimaan yang telah ditetapkan.

Kendala-kendala yang mungkin dihadapi oleh DIPENDA Kota Medan

1. DIPENDA Kota Medan masih mengalami masa transisi karena

pemindahan otoritas pengelolaan PBB P-2 dari DJP ke DIPENDA Kota

Medan.

2. Pihak DIPENDA Kota Medan belum memiliki jumlah SDM yang

maksimal untuk mengelola PBB P-2.

3. Belum maksimalnya sosialisasi tentang pemindahan otoritas pengelolaan

PBB P-2 ke seluruh Wajib pajak PBB P-2 Kota Medan.

DIPENDA Kota Medan harus bisa mengatasi semua kendala-kendala

tersebut agar penerimaan PBB P-2 di tahun anggaran selanjutnya dapat mencapai

100% karena seyogianya DIPENDA Kota Medan lebih memahami dan

mengetahui seluruh potensi yang ada didaerahnya.

Dengan pendaerahan ini, penerimaan PBB P-2 akan sepenuhnya (100%)

masuk ke Pemerintah Kota Medan sehingga diharapkan mampu meningkatkan

jumlah Pendapatan Asli Daerah (PAD) Kota Medan yang pada akhirnya akan

membantu mempercepat proses pembangunan infrastruktur umum untuk

kesejahteraan seluruh warga Kota Medan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Dasar hukum PBB P-2, yaitu Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah (PDRD). Sesuai dengan

amanat di dalam Undang-Undang Nomor 28 Tahun 2009, maka berlaku

Peraturan Daerah (Perda) Kota Medan Nomor 3 Tahun 2011 tentang

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

2. Objek PBB P-2 adalah bumi dan/atau bangunan yang melekat secara

tetap baik di permukaan bumi atau tanah maupun di perairan diluar

sektor P-3 (perkebunan, perhutanan, dan pertambangan).

3. Subjek PBB P-2 adalah Orang Pribadi atau Badan yang secara nyata :

a. Mempunyai suatu hak dan/atau memperoleh manfaat atas bumi

b. Memiliki dan menguasai, dan/atau memperoleh manfaat atas

bangunan.

PBB P-2 = Tarif x (NJOP-NJOPTKP)

5. Pendaerahan PBB P-2 memberikan pengaruh atau dampak baik yang

bersifat positif maupun yang bersifat negatif bagi pemerintah daerah.

6. Realisasi penerimaan PBB P-2 tahun 2012 yang diperoleh DIPENDA

Kota Medan belum 100% dari target penerimaan yang telah ditetapkan.

B. Saran

Dalam melaksanakan pengamatan dan pengambilan data tentang proses penghitungan dan pengaruh penerimaan PBB P-2 pada Dinas Pendapatan Kota

Medan (DIPENDA Kota Medan) yang terlaksana dengan baik, maka yang perlu

diperhatikan oleh Dinas Pendapatan Kota Medan adalah :

1. Diperlukannya penambahan SDM agar lebih memahami pengelolaan

PBB P-2 agar dapat memaksimalkan penerimaan PBB P-2 yang telah

ditetapkan. Dan membuat sebuah seksi atau bagian khusus untuk

pengelolaan PBB P-2 agar lebih efisien dan kinerja DIPENDA Kota

Medan lebih efektif lagi.

2. Untuk para staf pegawai yang sudah bekerja di DIPENDA Kota Medan

terarah melalui pendidikan formal maupun pendidikan lainnya tentang

PBB P-2.

3. Melakukan upaya – upaya untuk memaksimalkan penerimaan PBB P-2

seperti berikut :

a. Penagihan aktif baik operasi sisir door to door maupun berupa

himbauan membayar sebelum jatuh tempo.

b. Membuat stand atau pojok pajak pada acara-acara atau momen

tertentu yang dianggap dapat memotivasi masyarakat membayar PBB

P-2.

c. Melakukan penilaian individual untuk bangunan baru yang menurut

peruntukannya memerlukan penilaian individual.

d. Melakukan pendataan dan penilaian ulang atas komplek atau

perumahan.

e. Melakukan pendekatan kepada Wajib Pajak dan menghimbau untuk

membayar PBB P-2.

g. Menghimbau Unit Pelaksana Teknis (UPT) DIPENDA Kota Medan

DAFTAR PUSTAKA

Darwin Drs., MBP.2010. Pajak Daerah & Retribusi Daerah. Jakarta : Mitra

Wacana Media.

Mardiasmo Prof. Dr., MBA, Ak. 2013. Perpajakan Edisi Revisi. Yogyakarta :

Penerbit Andi.

Resmi, Siti. 2008. Perpajakan Teori dan Kasus. Yogyakarta : Salemba Empat.

Rahman, Abdul, Skm, M.Si. 2010. Panduan Pelaksanaan Administrasi

Perpajakan. Bandung : Nuansa.

Waluyo, 2010. Perpajakan Indonesia. Jakarta : Salemba Empat.

___________, Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan

Bangunan.

___________, Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan.

___________, Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

___________, Peraturan Daerah Kota Medan Nomor 3 Tahun 2011 tentang Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan.

___________, Peraturan Walikota Medan Nomor 70 Tahun 2011 tentang

Klasifikasi dan Penetapan Nilai Jual Objek Pajak Bumi dan Bangunan