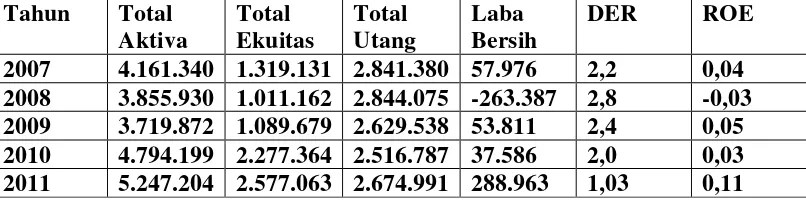

37 2008 3.855.930 1.011.162 2.844.075 -263.387 2,8 -0,03 38 2009 3.719.872 1.089.679 2.629.538 53.811 2,4 0,05 39 2010 4.794.199 2.277.364 2.516.787 37.586 2,0 0,03 40 2011 5.247.204 2.577.063 2.674.991 288.963 1,03 0,11 41

RDTX

2007 583.484 374.273 209.181 34.821 0,56 0,09 42 2008 580.931 431.285 149.646 57.109 0,35 0,13 43 2009 651.180 533.757 117.423 102.549 0,22 0,19 44 2010 852.447 714.452 137.995 170.900 0,19 0,24 45 2011 1.082.292 828.376 253.916 113.960 0,31 0,14 46

MYTX

2007 2.335.430 339.790 1.895.640 -124.430 5,58 -0,37 47 2008 2.176.060 105.320 2.070.740 -367.470 19,66 -3,49 48 2009 1.803.400 82.450 1.720.950 -22.870 20,87 -0,28 49 2010 1.882.930 187.420 1.695.510 104.970 9,05 0,56 50 2011 1.848.390 63.790 1.784.610 -123.630 27,98 -1,94 51

UNTX

Lampiran 2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 55 -27.12 38.79 2.9189 9.02459

ROE 55 -3.49 1.56 -.2276 .81231

Valid N (listwise) 55

Lampiran 4

Lampiran 5 Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) -.126 .107 -1.175 .245

DER -.035 .011 -.387 -3.055 .004 1.000 1.000

Lampiran 6

Lampiran 7 Hasil Uji Autokolerasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .387a .150 .134 .75608 2.051

Lampiran 8

a. All requested variables entered. b. Dependent Variable: ROE

Lampiran 9

b. Dependent Variable: ROE

Lampiran 10

Lampiran 11

Nilai Adjusted R Square

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .387a .150 .134 .75608

DAFTAR PUSTAKA

Belkaoui, Ahmed Riahi, 2001. Teori Akuntansi, Edisi Pertama, PT Salemba Empat, Jakarta.

Brigham, Eugene F and Joel F. Houston, 2006. Fundamental Of Financial Management, alih bahasa Ali Akbar Yulianto, Dasar-Dasar Manajemen Keuangan, Edisi Kesepuluh, PT Salemba Empat, Jakarta.

C, Trihendradi, 2011. Langkah Muda Melakukan Analisis Statistik Menggunakan SPSS 19, Penerbit Andi, Yogyakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat dengan SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Hanafi, Mamduh M. dan Abdul Halim, 2000. “Analisis Laporan Keuangan”, UPP AMP YKPN.

Harahap, Sofyan Syafri, 2009. Analisis kritis atas laporan keuangan, Edisi Pertama, PT.Rajagrafindo, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, 2004. Buku Petunjuk Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan. Kwandinata, Kwan Billy, 2005. “Analisis Pengaruh Debt To Equity Ratio, Net

Profit Margin, Total Assets Turnover dan Institutional Ownership Terhadap Return On Equit”, Tesis Universitas Diponegoro, Semarang. Munawir, S, 2004. Analisa Laporan Keuangan, Edisi Keempat, Liberty,

Yogyakarta.

Riyanto, Bambang, 2001. Dasar – dasar Pembelanjaan Perusahaan, BPFE Universitas Gajah Mada, Yogyakarta.

Rochaety, Ety, Ratih Tresnati, dan H. Abdul Madjid Latief, 2007. Metodologi Penelitian Bisnis dengan Aplikasi SPSS, Edisi Pertama, Mitra Wacana Media, Jakarta.

Sartono, Agus, 2001. Manajemen Keuangan, Teori dan aplikasi, BPFE Universitas Gajah Mada, Yogyakarta.

Sawir, Agnes, 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Penerbit BPFE, Yogyakarta.

Sugiyono, 2009. Metode Penelitian Bisnis, Pustaka, Bandung.

Tjiptono, Darmaji, 2001. Pasar Modal di Indonesia Pendekatan Tanya jawab, Salemba Empat, Jakarta.

Bursa Efek Indonesia

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian meurut E.A Suchman (dalam Moh. Nazir, 1990:40) adalah “Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Penelitian ini menggunakan pendekatan ilmu ekonomi keuangan perusahaan yang memfokuskan pada bidang manajemen keuangan perusahaan. Penelitian ini dilaksanakan untuk memperoleh data – data yang menunjukkan gambaran tentang analisis pengaruh struktur modal terhadap profitabilitas perusahaan. Dengan data – data yang berasal dari laporan tahunan setiap perusahaan yang bergerak di sektor manufaktur periode 2007 sampai dengan 2011.

Dengan demikian metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan verifikatif. Analisis deskriptif dilakukan untuk memperoleh kejelasan mengenai ciri - ciri variabel yang diteliti atau untuk menggambarkan perilaku variabel – variabel yang diamati berdasarkan data – data statistik yang diperoleh. Sedangkan verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu metode regresi berganda.

3.2 Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2009:115). Sedangkan “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi tersebut” (Sugiyono, 2009:116).

Populasi dalam penelitian ini adalah struktur modal dan profitabilitas pada semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan metode pemilihan sampel yang digunakan adalah Purposive Sampling. Yaitu teknik penentuan sampel dengan tujuan tertentu. Tujuan tertentu ini adalah untuk mengetahui seberapa besar pengaruh struktur modal terhadap profitabilitas perusahaan.

Dalam menentukan sampel dengan tujuan tertentu ini ada beberapa syarat yang harus dipenuhi. Syarat agar perusahaan manufaktur tersebut dapat digunakan sebagai sampel dalam penelitian ini adalah emiten perusahaan manufaktur yang listing di BEI yang laporan keuangannya lengkap selama periode penelitian.

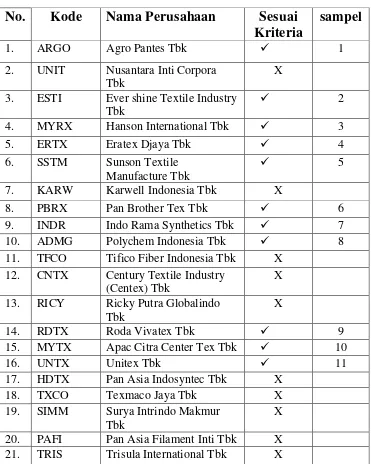

untuk sektor tekstil dan garment yang terdaftar di BEI mengalami perubahan yang cukup signifikan dalam struktur permodalannya. Sehingga data pada tahun tersebut mewakili fenomena yang akan diteliti. Dari 21 perusahaan manufaktur yang terdaftar di BEI, terdapat 11 perusahaan manufaktur yang memenuhi syarat sebagai sampel penelitian sebagai berikut:

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No.

Kode

Nama Perusahaan

Sesuai

Kriteria

sampel

1. ARGO Agro Pantes Tbk 1

2. UNIT Nusantara Inti Corpora Tbk

X 3. ESTI Ever shine Textile Industry

Tbk 12. CNTX Century Textile Industry

(Centex) Tbk

X 13. RICY Ricky Putra Globalindo

Tbk

19. SIMM Surya Intrindo Makmur Tbk

X

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal

dari Bursa Efek Indonesia melalui situs

3.4 Metode Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah

studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data

penelitian ini diperoleh melalui pustaka dan media internet dengan cara

men-download data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI).

3.5 Definisi Operasional dan Pengukuran Variabel

1. Variabel Bebas atau Independent Variable (X)

Variabel bebas adalah “Variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”

(Sugiyono, 2009:59). Variabel bebas yang akan diuji dalam penelitian ini

adalah struktur modal yang diukur dengan debt to equity ratio perusahaan –

perusahaan yang bergerak di sektor manufaktur periode 2007 – 2011.

Struktur modal merupakan bagian dari struktur keuangan. Pemilihan

struktur keuangan merupakan masalah yang menyangkut komposisi

pendanaan yang akan digunakan oleh perusahaan, pada akhirnya berarti

mendanai aktivanya. Adapun pengertian dari struktur modal menurut

Bambang (2001: 22) “Struktur modal adalah pembelanjaan permanen dimana

mencerminkan perimbangan antara utang jangka panjang dengan modal

sendiri”, sedangkan menurut Irawati (2006: 190) “Struktur modal merupakan

keragaman penggunaan berbagai macam sumber dana yang terdiri dari

modal, saham biasa, saham preferen, laba ditahan, dan obligasi”. Sedangkan

Bringham dan Gapenski (1993: 385) “ Struktur modal adalah bauran (mix)

dari hutang dan ekuitas. Struktur modal adalah variabel laten yang

didefinisikan sebagai proporsi hutang terhadap aktiva (asset) dan proporsi

ekuitas atas aktiva (asset)”.

2. Variabel Terikat atau Dependent Variable (Y)

Variabel terikat adalah “Variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas” (Sugiyono, 2009:59). Variabel terikat

yang digunakan dalam penelitian ini adalah profitabilitas yang diukur dengan

Return on Equity perusahaan – perusahaan yang bergerak di sektor

manufaktur periode 2007 – 2011.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba, dan Return On Equity (ROE) digunakan untuk mengetahui sampai

sejauh mana tingkat efisiensi dari modal sendiri yang digunakan. Rasio ini

menunjukkan berapa laba bersih bila diukur dari modal pemilik.

Berdasarkan kerangka pemikiran dan hipotesis maka variabel

menjadi variabel bebas dalam penelitian ini adalah struktur modal (X) yang

ditunjukkan oleh indikator Debt to Equity Ratio (DER). Sedangkan variabel

tidak bebasnya (Y) adalah tingkat profitabilitas yang diukur dengan menggunakan pendekatan Return On Equity (ROE).

Secara ringkas, variabel-variabel tersebut dapat dijelaskan dalam tabel sebagai berikut:

Tabel 3.2 Definisi operasional dan pengukuran variabel Jenis skala rasio Debt to Equity Ratio

menghasilkan laba

on Equity Ratio (ROE) dimana angka nol dalam skala tersebut mempunyai arti. Nilai struktur modal yang dipakai adalah nilai yang didapat dalam laporan laba rugi

Sumber : Hasil pengolahan peneliti, 2013

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik dan metode regresi linear dengan menggunakan software SPSS 18.

3.6.1 Pengujian Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal ataukah tidak mempunyai distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Salah satu metode untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik, baik dengan melihat grafik secara histogram ataupun dengan melihat secara Normal Probability Plot.

Uji Kolmogorov Smirnov digunakan untuk uji statistik apakah data terdistribusi normal ataukah tidak terdistribusi normal. Uji Kolmogorov Smirnov dengan ketentuan sebagai berikut : jika nilai signifikansi Kolmogorov Smirnov lebih besar dari nilai signifikansi yang telah ditetapkan maka data terdistribusi secara normal.

Metode lain untuk mengetahui normalitas adalah dengan menggunakan metode analaisis grafik, baik dengan melihat grafik secara histogram ataupun dengan melihat secara Normal Probability Plot. Normalitas data dapat dilihat dari penyebaran data (titik) pada sumbu diagonal pada grafik Normal P-Plot atau dengan melihat histogram dari residualnya.

data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas yang pertama dengan melihat grafik secara histogram dan grafik Normal P-Plot.

b. Uji Heterogenitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual pengamatan satu ke pengamatan yang lain berbeda. Sedangkan bila terjadi ketidaknyamanan varians dari residual pengamatan satu ke pengamatan yang lain tetap maka disebut homokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Salah satu cara untuk mengetahui ada tidaknya heteroskedastisitas dalam suatu model regresi linear berganda adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat yaitu SRESID dengan residual error yaitu ZPRED. Jika tidak ada pola tertentu dan titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Uji Autokorelasi

dengan adanya autokorelasi. Pengujian ini menggunakan Durbin Watson (DW-test). Ketentuan uji DW dapat dilihat sebagai berikut :

Tabel 3.3

Kriteria Nilai Uji Durbin Watson

3.6.2 Pengujian Hipotesis

a. Uji Signifikansi Parsial ( Uji t )

Uji t dimaksudkan untuk mengetahui apakah terdapat pengaruh secara parsial (individu) dari variabel (DER) terhadap variabel dependen (ROE). Pengaruh variabel DER terhadap ROE dapat dilihat dari arah tanda dan tingkat signifikansi (probabilitas). Variabel DER menunjukkan arah negatif. Variabel DER berpengaruh signifikan terhadap ROE karena nilai signifikan <0.05. Tahap – tahap melakukan uji F adalah sebagai berikut : 1. Merumusakan Hipotesis

Ho = tidak ada pengaruh signifikan antara struktur modal terhadap profitabilitas.

Ha = ada pengaruh secara signifikan antara struktur modal terhadap profitabilitas.

No. Nilai DW Kesimpulan

1. < 1,10 Ada autokorelasi

2. 1,10 – 1,54

Tidak dapat disimpulkan 3. 2,64 – 2,90

4. > 2,91 Ada autokorelasi

2. Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan a = 5% (signifikasi 5% atau 0,05 adalah ukuran standar yang sering digunakan dalam penelitian).

3. Membandingkan hasil F hitung dengan F table nilai F hitung > F tabel = Ho ditolak

nilai F hitung < F tabel = Ho diterima

b. Pengujian secara Simultan ( Uji F )

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama sama terhadap variabel dependennya. Tahap – tahap melakukan uji F adalah sebagai berikut :

1. Merumusakan Hipotesis

Ho = tidak ada pengaruh signifikan antara struktur modal terhadap profitabilitas.

Ha = ada pengaruh secara signifikan antara struktur modal terhadap profitabilitas.

2. Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan a = 5% (signifikasi 5% atau 0,05 adalah ukuran standar yang sering digunakan dalam penelitian).

3. membandingkan hasil F hitung dengan F tabel nilai F hitung > F tabel = Ho ditolak

c. Uji Koefisien Determinasi (R2 )

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variable dependennya. Nilai koefisien determinasi (R2) yang mendekati satu berarti variabel-variabel independennya menjelaskan hampir semua informasi yang dibutuhkan untuk memprediksi variable dependen (Ghozali, 2005).

Digunakan untuk mengetahui keeratan hubungan antara variabel independen dengan variabel dependen. Nilai R² terletak antara 0 sampai dengan 1 (0 ≤ ² ≤ 1). Rumus koefisien determinasi adalah sebagai berikut :

R² = ESS TSS

Dimana :

R² = koefisien determinasi majemuk, yaitu proporsi variabel terikat yang dapat dijelaskan oleh variabel bebas secara bersama – sama.

ESS = jumlah kuadrat yang dijelaskan atau nilai variabel terikat yang ditaksir disekitar rata – rata.

d. Analisis Regresi Sederhana.

Setelah melakukan uji asumsi klasik dimana untuk memenuhi uji normalitas, data variabel dependen dan variabel independen dalam penelitian ini ditransformasikan dalam bentuk SQRT (x) atau akar kuadrat. Maka persamaan regresi linier dalam penelitian ini berubah menjadi :

SQ Y = a + b SQ X +e Dimana :

SQ = akar kuadrat

Y = profitabilitas (Return on Equity) a = konstanta

X = struktur modal

b = koefisien regresi variabel bebas

BAB I V

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Tabel 4.1

Struktur Modal dan Profitabilitas

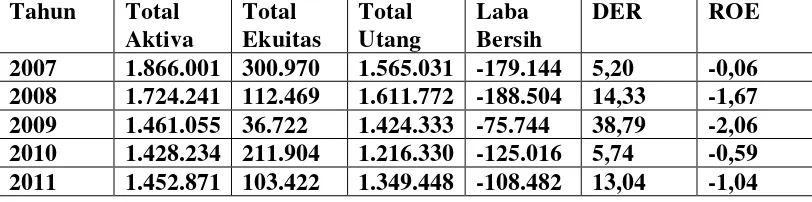

PT. Agro Pantes Tbk Periode 2007 – 2011 (dalam jutaan rupiah) Tahun Total

Struktur modal pada PT. Agro Pantes Tbk mengalami fluktuasi pada tiap

tahunnya. Hal ini disebabkan berbeda komposisi pendanaan perusahaan pada tiap

tahunnya. Struktur modal (DER) tertinggi diperoleh pada tahun 2009 yaitu

sebesar 3879% atau 38,8 kali dan yang terkecil pada tahun 2007, dimana DER

terlihat negative yaitu 5,20% atau 5,20 kali lebih besar hutang daripada piutang.

Hal ini menggambarkan bahwa perusahaan lebih memilih pendanaan dari luar

perusahaan (hutang) dibanding modal sendiri. Sementara untuk profitabilitas, laba

bersih perusahaan tiap tahun selalu mengalami kerugian dan berfluktuasi. Seperti

terlihat pada tahun 2009 dimana kerugian sebesar Rp 75.744.000.000 dan

kemudian kerugian meningkat pada tahun 2010 dan 2011. Hal ini berdampak pada

rasio ROE yang mengalami penurunan dibandingkan dengan tahun 2007 senilai

-59,52%. Penurunan yang terbesar pada tahun 2009 sekaligus sebagai rasio ROE

Tabel 4.2

Struktur Modal dan Profitabilitas

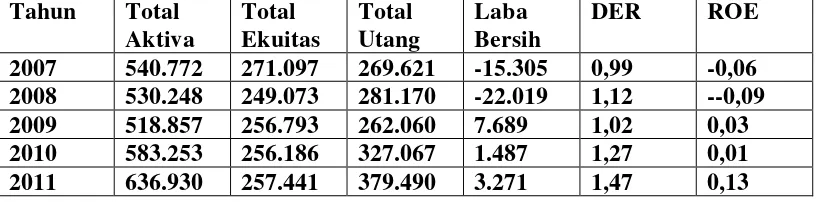

PT. Ever Shine Textile Industri Tbk (2007– 2011)

Tahun Total

Struktur Modal pada PT. Ever Shine Textile Industri juga mengalami fluktuasi.

Namun, komposisi hutang dan modal sendiri hampir seimbang. Tapi, hingga

tahun 2011, jumlah hutang jauh lebih besar yaitu Rp. 379.490.000.000,

dibandingkan dengan ekuitas hanya sebesar Rp. 257.441.000.000, sementara

untuk rasio DER mengalami kenaikan tiap tahunnya kecuali pada tahun 2009

yang menurun menjadi 1,02 atau 102% dari tahun 2008 yang sebelumnya sebesar

1,12 atau 112%. dan rasio DER terbesar yaitu pada tahun 2011 sebesar 1,47 atau

147% dan yang terkecil pada tahun 2007 yaitu 0,99 atau 99%. Jadi,

kesimpulannya perusahaan memilih proporsi yang seimbang antara hutang dan

modal sendiri dalam mendanai perusahaannya. Sementara untuk Profitabilitas,

perusahaan mengalami kerugian pada tahun 2007 dan 2008. Dan kerugian

terbesar terjadi pada tahun 2008 yaitu sebesar Rp. 22.019.000.000, selanjutnya

perusahaan mengalami laba yang cukup besar pada tahun 2009 sebesar Rp.

7.689.000.000, namun laba kemudian menurun pada tahun 2010 dan meningkat

kembali pada tahun 2011. Sementara, rasio profitabilitas yaitu ROE, menunjukkan

perusahaan atas ekuitas yang telah digunakan untuk mendanai kebutuhan atau

kewajiban – kewajiban perusahaan. Kerugian itu terlihat dengan rasio ROE

negative pada tahun 2007 dan 2008. ROE terbesar terjadi pada tahun 2009 yaitu

sebesar 3%.

Tabel 4.3

Struktur Modal dan Profitabilitas

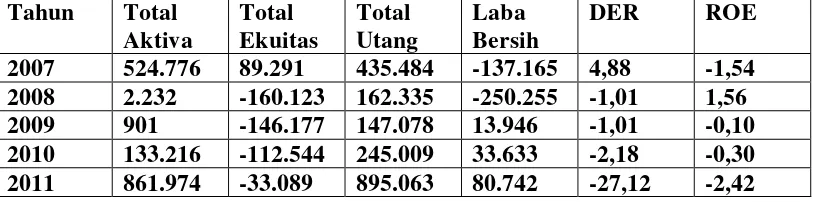

PT. Hanson International Tbk (2007 – 2011)

Tahun Total

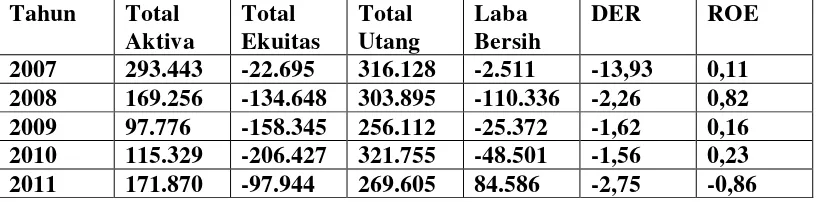

Struktur Modal pada PT. Hanson International Tbk lebih didominasi oleh hutang

yang lebih besar dibandingkan dengan modal sendiri. Namun hal terparah terjadi

dari tahun 2007 dan 2011. Dimana total ekuitas perusahaaan bernilai negative dari

tahun 2008 hingga 2011. Sementara, total hutang mengalami penurunan pada

tahun 2008 dan 2009, kemudian mengalami peningkatan pada tahun 2010 dan

2011. Total hutang tertinggi terjadi pada tahun 2011 yaitu Rp.895.063.000.000,

meskipun perusahaan memperoleh profit atau laba pada tahun 2009 sampai 2011

tetap saja ekuitas bernilai negative, hal ini diakibatkan profit yang diterima masih

terlalu kecil dibandingkan dengan kerugian – kerugian yang terjadi sebelumnya.

Rasio DER terbesar terjadi pada tahun 2007 dengan komposisi hutang lebih besar

yaitu sebesar 4,88 atau 488% dan rasio DER terkecil dengan angka negative 27,12

yang negative kecuali pada tahun 2008 yaitu sebesar 1,56 atau 156%. ROE pada

tahun 2009 hingga tahun 2011 bernilai negative padahal perusahaaan

menghasilkan laba pada tahun- tahun tersebut. Ini karena laba yang dihasilkan

tidak terlalu besar dibandingkan kerugian yang telah dialami pada tahun – tahun

sebelumnya.

Tabel 4.4

Struktur Modal dan Profitabilitas

PT. Eratex Djaja Tbk (2007 – 2011)

Tahun Total

Struktur modal pada PT. Eratex Djaja mengalami fluktuasi. Terutama terlihat dari

komposisi modal sendiri yang semakin besar menunjukkan jumlah yang negative

hingga tahun 2011 sebesar Rp 22.959.000.000, dan mengalami peningkatan pada

tahun 2011 sebesar negative Rp. 10.801.000.000. Sedangkan komposisi hutang

terlihat semakin menurun hingga tahun 2009 dan mengalami peningkatan pada

tahun 2010 sebesar Rp. 35.786.000.000, kemudian mengalami penurunan pada

tahun 2011 menjadi Rp. 29.731.000.000. Untuk rasio DER selalu terlihat negative

karena ekuitas menunjukkan angka negative dibanding hutang. Rasio DER yang

paling besar ditunjukkan pada tahun 2007 yaitu -13,93 atau -1393%. Ini

menggambarkan bahwa perusahaan lebih memilih pendanaan yang berasal dari

tahun 2010 sedangkan untuk tahun 2011 mendapatkan laba sebesar

Rp.9.642.000.000. Dan kerugian terbesar terjadi pada tahun 2008 yaitu sebesar

Rp. 10.076.000.000. Rasio ROE terbesar pada tahun 2008 dengan komposisi hutang yang besar yaitu 0,82 atau 82% .

Tabel 4.5

Struktur Modal dan Profitabilitas

PT. Sunson Textile Manufacture Tbk (2007 – 2011)

Tahun Total

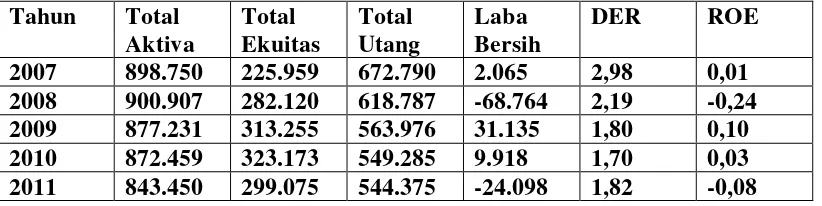

Struktur modal pada PT. Sunson Textile Manufacture Tbk mengalami fluktuasi.

Namun, terlihat bahwa komposisi hutang jauh lebih besar dari pada modal sendiri.

Artinya perusahaan lebih memilih pendanaan dari luar perusahaan. rasio DER

yang paling besar pada tahun 2007 yaitu sebesar 2,98 atau 297,75% dengan

komposisi hutang yang lebih besar yaitu Rp. 672.790.000.000 dibanding dengan

komposisi modal sendiri yang hanya Rp. 225.959.000.000, untuk tingkat

profitabilitas laba mengalami kerugian terbesar pada tahun 2008 yaitu sebesar Rp.

68.764.000.000 dengan tingkat ROE negative sebesar 0,24 atau 24,37%. Namun

selanjutnya perusahaan mengalami keuntungan meskipun tidak terlalu besar dan

bahkan menurun pada tahun 2009 dan 2010, sedangkan pada tahun 2011

mengalami kerugian sebesar Rp. 24.098.000.000 dengan ROE sebesar negative

Tabel 4.6

Struktur Modal dan Profitabilitas

PT. Pan Brother Tex Tbk (2007 – 2011)

Struktur modal pada PT. Pan Brother Tex Tbk juga mengalami fluktuasi. Tetapi,

terlihat bahwa komposisi hutang jauh lebih besar dibandingkan modal sendiri

kecuali pada tahun 2008. Rasio DER terkecil pada tahun 2011 yaitu sebesar 1,21

atau 121%, sedangkan DER tertinggi terjadi pada tahun 2008 sebesar 8,69 atau

869% karena komposisi hutang yang lebih besar dan modal sendiri yang menurun

drastis. Kemudian terlihat laba yang terus meningkat dari tahun 2009 sampai

2011. Namun, rasio ROE terlihat negative tahun 2008 yaitu 0,42 atau 42% karena

perusahaan mengalami kerugian yang cukup besar yaitu Rp. 41.258.000.000.

Tabel 4.7

Struktur Modal dan Profitabilitas

PT. Indorama Synthetics Tbk (2007- 2011)

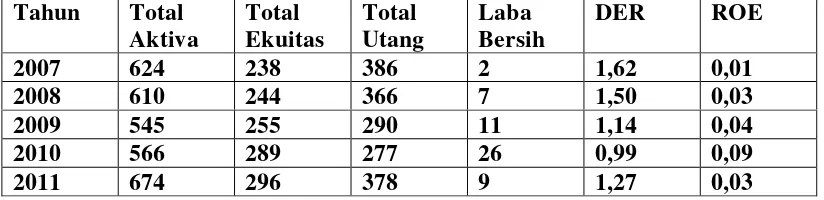

Struktur modal pada PT. Indorama Synthetics Tbk terlihat sedikit berfluktuasi.

Rasio DER terbesar terlihat pada tahun 2007 yaitu 1,62 atau 162,42% dengan

komposisi hutang yang mengalami penurunan sampai dengan tahun 2010, tetapi

mengalami peningkatan pada tahun 2011. Sedangkan rasio terkecil pada tahun

2010 yaitu 0,99 atau 98,73% menurunnya hutang dan meningkatnya modal

sendiri. Untuk profitabilitas, terlihat meningkat tajam tahun 2010 tetapi menurun

pada tahun 2011. ROE terkecil terjadi pada tahun 2007 dan terbesar pada tahun

2010 yaitu sebesar 0,09 atau 9%.

Tabel 4.8

Struktur Modal dan Profitabilitas

PT. Polycem Indonesia Tbk (2007 – 2011)

Tahun Total

Struktur modal pada PT. Polycem Indonesia Tbk berfluktuasi. Namun, lebih

memperlihatkan penurunan hingga tahun 2009 tetapi mengalami peningkatan

pada tahun 2010 dan 2011. Rasio DER tertinggi terlihat pada tahun 2008 yaitu

sebesar 2,80 atau 280% dengan komposisi hutang yang lebih besar dari modal

sendiri. Untuk profitabilitas, hampir setiap tahun perusahaan memperoleh laba

kecuali pada tahun 2008, sehingga ROE pada tahun tersebut merupakan yang

terkecil yaitu -0,03 atau 3% sedangkan ROE terbesar terjadi pada tahun 2011

mendapatkan keuntungan untuk menutupi kerugian pada tahun sebelumnya dan

mendapatkan laba tertinggi sebesar Rp 288.963.000.000.

Tabel 4.9

Struktur Modal dan Profitabilitas

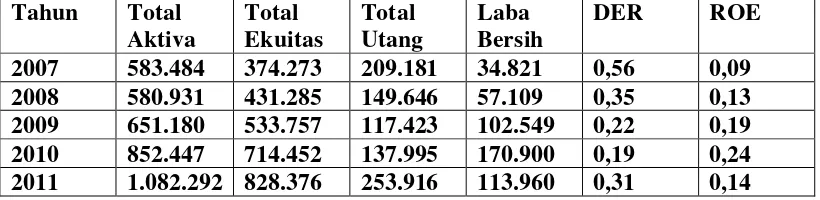

PT. Roda Vivatex Tbk (2007– 2011)

Tahun Total

Struktur Modal pada PT. Roda Vivatex Tbk mengalami fluktuasi. Terlihat bahwa

ekuitas terjadi peningkatan setiap tahun sedangkan utang mengalami penurunan

setiap tahun. Hal itu menyebabkan rasio DER selalu mengalami penurunan dari

tahun ke tahun. Hal ini terjadi karena komposisi hutang yang selalu mengalami

penurunan dan tentu saja kemampuan perusahaan dengan jumlah modal sendiri

yang selalu meningkat mampu menutupi kewajibannya dengan jumlah terbesar

tahun 2011 sebesar Rp 828.376.000.000. Sementara laba perusahaan mengalami

peningkatan dari tahun 2007 hingga tahun 2010 dan mengalami penurunan pada

tahun 2011. Rasio DER terkecil diperoleh pada tahun 2010 dan terbesar pada

tahun 2007 sebaliknya ROE terkecil terjadi pada tahun 2007 dan terbesar tahun

Tabel 4.10

Struktur Modal dan Profitabilitas

PT. Apac Csitra Centertex Tbk (2007 – 2011)

Tahun Total

Struktur modal PT. Apac Citra Centertex Tbk mengalami fluktuasi yang cukup

signifikan terlihat dari rasio DERnya. Rasio DER terbesar adalah pada tahun 2011

yaitu 27,98 atau 2798% dengan komposisi hutang yang jauh lebih besar dari pada

modal sendiri yaitu sebesar Rp. 1.784.610.000.000 dan rasio DER terkecil pada

tahun 2007 yaitu 5,58 atau 558% karena komposisi hutang yang menurun dan

sebaliknya modal sendiri meningkat tajam menjadi Rp. 339.790.000.000,

sebaliknya untuk profitabilitas perusahaan mengalami kerugian kecuali tahun

2010. Kerugian terbesar adalah pada tahun 2008 sebesar Rp. 367.470.000.000

sehingga ROE terkecil terjadi pada tahun tersebut yaitu sebesar -3,49 atau 349%.

Tabel 4.11

Struktur Modal dan Profitabilitas

Struktur modal pada PT. Unitex Tbk berfluktuasi setiap tahunnya. Dan rasio DER

selalu menunjukkan angka yang negative setiap tahun. Hal ini terjadi karena

komposisi ekuitas yang mengalami jumlah negative setiap tahun. Rasio DER

terkecil terjadi pada tahun 2007 yaitu sebesar -2,48 dan terbesar pada tahun 2008

yaitu sebesar -1,91. Dalam hal ini perusahaan lebih memilih hutang untuk

mendanai perusahaannya. Untuk profitabilitas, perusahaan pada periode 2008 dan

2010 mengalami kerugian yang cukup besar. Kerugian terbesar adalah pada tahun

2008 sebesar Rp. 67.214.000.000. ROE terkecil terjadi pada tahun 2007 yaitu

-0,67 sedangkan ROE terbesar terjadi pada tahun 2008 yaitu 0,40 atau 40%. Hal ini

terjadi karena modal sendiri mengalami jumlah yang negative.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriftif

Statistik deskriptif ini memberikan gambaran mengenai nilai

minimum, nilai maksimum, nilai rata-rata dan standart deviasi data yang

digunakan dalam penelitian.

Tabel 4.12

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 55 -27.12 38.79 2.9189 9.02459

ROE 55 -3.49 1.56 -.2276 .81231

Valid N (listwise) 55

Sumber: data olahan SPSS 2012

ditransformasi ke dalam bentuk logaritma natural. Untuk variabel DER mempunyai nilai maksimum sebesar 38,79 yang menggambarkan nilai DER yang paling besar di antara perusahaan-perusahaan yang menjadi sampel. Begitu juga dengan variabel ROE yang mempunyai nilai maksimum 1,56. Untuk nilai minimum, varibel DER mempunyai nilai sebesar -27,12 yang menggambarkan nilai DER yang paling kecil di antara perusahaan-perusahaan yang menjadi sampel. Begitu juga dengan nilai minimum ROE yaitu sebesar -3,49. Nilai mean menggambarkan nilai variabel DER, dan ROE jika diratakan diantara nilai maksimum dan minimum dari masing-masing variabel.

4.2.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi linier berganda terhadap hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu pengujian untuk mengetahui ada tidaknya pelanggaran terhadap asumsi-asumsi klasik. Hasil pengujian hipotesis yang baik adalah pengujian yang tidak melanggar asumsi-asumsi klasik yang mendasari model regresi linier berganda. Asumsi-asumsi klasik dalam penelitian ini meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi.

4.2.2.1 Hasil Uji Normalitas Data

normal ataukah tidak mempunyai distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Salah satu metode untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik, baik dengan melihat grafik secara histogram ataupun dengan melihat secara Normal Probability Plot. Pada penelitian ini digunakan kedua cara tersebut.

Gambar 4.2 Uji Normalitas (2)

Sumber : data olahan SPSS, 2012

Dengan melihat tampilan grafik histogram, dapat dilihat bahwa gambar hampir berbentuk lonceng yang menunjukkan bahwa data hampir terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik hampir menyebar disekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak memenuhi asumsi normalitas.

4.2.2.2 Hasil Uji Multikolinearitas

multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat sebagai berikut :

Tabel 4.13

a. Dependent Variable: ROE Sumber : data olahan SPSS, 2012

Berdasarkan tabel 4.22 dapat dilihat bahwa variabel bebas tidak memiliki nilai VIF lebih dari 10 dan tidak memiliki tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa data penelitian ini bebas dari adanya gejala multikolinearitas.

4.2.2.3 Hasil Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain berbeda. Sedangkan bila terjadi ketidaknyamanan variance dari residual pengamatan satu ke pengamatan yang lain tetap maka

disebut homokedastisitas.

heteroskedastisitas dalam suatu model regresi linear berganda adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat yaitu SRESID dengan residual error yaitu ZPRED. Jika tidak ada pola tertentu dan titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Grafik scatterplot ditunjukkan pada grafik berikut :

Gambar 4.3 Uji Heteroskedastisitas Sumber : data olahan SPSS, 2012

4.2.2.4 Hasil Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah yang bebas dari autokorelasi. Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ini menggunakan Durbin Watson (DW-test). Ketentuan uji DW dapat dilihat sebagai berikut :

Tabel 4.14

Kriteria Nilai Uji Durbin Watson

Berdasarkan hasil penelitian diperoleh hasil uji autokorelasi sebagai berikut : Tabel 4.15

a. Predictors: (Constant), DER b. Dependent Variable: ROE

Hasil uji DW dalam tabel 4.15 Menunjukkan nilai DW sebesar 2,051. Apabila dibandingkan dengan tabel range nilai DW untuk ketentuan autokorelasi, hasil perhitungan yaitu sebesar 2,051 yang berarti tidak dapat disimpulkan.

4.2.3 Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen.

Tabel 4.16 Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method

1 DERa . Enter

a. All requested variables entered. b. Dependent Variable: ROE sumber : data olahan SPSS, 2012

Berdasarkan tabel 4.23 diatas, maka dapat diketahui maka :

a. Variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu DER.

b. Tidak ada variabel independen yang dikeluarkan.

c. Metode yang digunakan untuk memasukkan data yaitu metode enter.

4.2.3.1 Hasil Uji Signifikan Parsial (Uji t)

Sementara itu secara parsial pengaruh variabel independen tersebut terhadap ROE ditunjukkan pada tabel 4.26 berikut :

Tabel 4.17 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.126 .107 -1.175 .245

DER -.035 .011 -.387 -3.055 .004 1.000 1.000

a. Dependent Variable: ROE

Sumber : data olahan SPSS, 2012

Pengaruh variabel DER terhadap ROE dapat dilihat dari arah tanda dan tingkat signifikasi (prababilitas). Variabel DER menunjukkan arah negatif. Variabel DER berpengaruh negative signifikan terhadap ROE karena nilai signifikan 0,04 < 0,05.

4.2.3.2 Hasil Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk menguji seberapa kuat hubungan regresi antar variabel dependen dengan seperangkat variabel independen. Uji F ini dilakukan untuk mengetahui apakah variabel DER (X) berpengaruh secara simultan terhadap ROE (Y).

Tabel 4.18 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5.334 1 5.334 9.330 .004a

Residual 30.298 53 .572

Total 35.631 54

a. Predictors: (Constant), DER b. Dependent Variable: ROE

Sumber : data olahan SPSS, 2012

Berdasarkan tabel 4.25 dapat dilihat hasil Uji F yang menunjukkan nailai F Hitung sebesar 9,330 dan nilai signifikan sebesar 0,004. Karena nilai signifikan lebih kecil dari 0,05 atau 5% maka hipotesis diterima dan terdapat pengaruh yang signifikan varibel DER terhadap ROE. Atau Ha diterima yaitu ada pengaruh secara signifikan antara struktur modal terhadap profitabilitas.

4.2.3.3 Hasil Pengukuran Adjusted R2

adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahjkan kedalam model “ (Ghozali, 2005).

Tabel 4.19 Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .387a .150 .134 .75608

a. Predictors: (Constant), DER b. Dependent Variable: ROE sumber : data olahan SPSS, 2012

Berdasarkan table 4.24 di atas dapat dilihat bahwa hasil analisis regresi secara keseluruhan menunjukkan nilai Adjusted R2 (Adjusted R Square) sebesar 0,134 yang berarti bahwa variable dependen (ROE) hanya mampu dijelaskan oleh variable independen (DER) sebesar 13,40% dan selebihnya dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam penelitian ini.

4.2.3.4 Analisis Regresi Sederhana

Dari tabel 4.26 di atas dapat ditentukan persamaan regresi linear sebagai berikut :

Y = -0,126 – 0.035X + e Dimana :

Y = ROE X = DER

e = Tingkat Kesalahan Pengganggu

Pada unstandardized coefficients, diperoleh nilai a dan b sebagai berikut :

• Nilai B Constant (a) = -0,126 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu DER, maka perubahan nilai ROE yang dilihat dari nilai Y adalah tetap sebesar -0,126.

• Nilai b = -0,035 = jumlah DER

Koefisien regresi ini menunjukkan bahwa setiap kenaikan struktur modal (DER) sebesar 1 satuan, maka perubahan profitabilitas perusahaan (ROE) dapat dilihat dari nilai Y akan berkurang 0,035 dengan asumsi variabel lain dianggap tetap.

4.3 Pembahasan Hasil Penelitian

(2007 – 2011) nilai rata-rata DER pada perusahaan-perusahaan tersebut berada pada angka di atas 100% dengan sebagian bersar menunjukkan angka negative karena komposisi modal sendiri (ekuitas) yang hampir selalu negative. Hal ini menunjukkan besarnya resiko dari pembiayaan pada perusahaan-perusahaan tersebut, yang disebabkan besarnya proporsi utang dalam struktur modal dari perusahaan-perusahaan tersebut.

Berdasarkan teori yang relevan, struktur modal mempunyai pengaruh positif dan signifikan terhadap profitabilitas perusahaan industry tektil dan garment. Tetapi berdasarkan fakta-fakta di lapangan, ternyata terdapat pengaruh negative dan signifikan DER terhadap ROE perusahaan-perusahaan industri dan garment. Nilai koefisien regresi dari variabel DER sebesar -0,035 artinya setiap adanya upaya penambahan sebesar satu untuk rasio DER maka akan ada penurunan kemampuan memperoleh laba sebesar 0,035. Angka negative yang dihasilkan disebabkan oleh beberapa hal :

1. Sejak tahun 2007 – 2011, terdapat 3 perusahaan yang memiliki total modal sendiri (ekuitas) yang menunjukkan angka negative. Sehingga hal tersebut berpengaruh terhadap rasio DER yang menunjukkan hasil yang negative. Saat perbandingan rasio DER mengecil atau negative, maka kemampuan memperoleh laba perusahaan akan semakin menurun. 2. Sejak tahun 2007 – 2011, perusahaan – perusahaan yang menjadi sampel

selalu meningkat tiap tahunnya. Hal ini tidak sesuai dengan pendapat Sartono (1996:296) yang menyatakan bahwa semakin besar penggunaan hutang dalam struktur modal maka semakin meningkat ROE perusahaan. 3. kemudian meskipun rasio ROE kemudian membaik karena laba yang diperoleh, tapi ekuitas yang kemudian menujukkan jumlah negative yang menjadikan rasio DER memperlihatkan angka yang negative. Dalam hal ini, Komposisi antara hutang dan modal sendiri dalam mendanai perusahaan sangat tidak seimbang. Sehingga hasil penelitian ini lebih sesuai dengan pendapat Irawati (2006:193) yang menyatakan bahwa “penggunaan dari masing – masing jenis modal mempunyai pengaruh berbeda terhadap laba yang diperoleh perusahaan”.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah struktur modal yang dilihat dari rasio DER memiliki pengaruh terhadap profitabilitas perusahaan yang dilihat dari rasio ROE pada perusahaan-perusahaan industri yang bergerak di bidang tekstil dan garment yang terdaftar di BEI tahun 2007 – 2011.

Berdasarkan hasil analisis data dan pembahasan yang sudah diuraikan, dapat ditarik kesimpulan sebagai berikut :

1. Rasio DER berpengaruh secara parsial terhadap ROE Perusahaan – perusahaan industri tekstil dan garment yang terdaftar di Bursa Efek Indonesia periode 2007 - 2011.

perusahaan – perusahaan tersebut akan semakin efisien atau pendanaan terhadap perusahaan seimbang dari komposisi hutang dan modal sendiri. Bila semua kegiatan yang dilakukan perusahaan - perusahaan berjalan secara efisien, maka laba yang akan didapat juga semakin besar yang pada akhirnya akan meningkatkan kinerja keuangan perusahaan –perusahaan tersebut.

3. Hipotesis yang menyatakan terdapat pengaruh positif ditolak. Karena hasil penelitian terhadap perusahaan – perusahaan industri tekstil dan garment ternyata menunjukkan hasil yang negative. Sedangkan hipotesis yang menyatakan terdapat pengaruh signifikan diterima.

5.2 Keterbatasan Penelitian

Dalam penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan bagi penelitian-penelitian selanjutnya yang sejenis. Keterbatasan-keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Penelitia ini hanya menggunakan 1 variabel dalam melihat besarnya stustur modal yaitu dari rasio DER. Beberapa faktor lain yang mungkin dapat mempengaruhi besarnya struktur modal tidak diikutsertakan dalam penelitian ini.

5.3 Saran

Berdasarkan hasil penelitian dan kesimpulan maka penulis merekomendasikan sejumlah saran sebagai berikut :

1. Dari hasil penelitian diketahui bahwa struktur modal pada perusahaan tekstil dan garment periode 2007 – 2011 cenderung berfluktuasi. Meskipun struktur modal perusahaan berfluktuasi, sebaiknya struktur modal tersebut dipertahankan dibawah 100% atau dengan mencari proporsi struktur modal yang optimal sehingga dapat menghasilkan return yang lebih besar dan dapat mengefisiensikan biaya modal yang harus dikeluarkan

2. Hasil penelitian menunjukkan pengaruh negative yang kuat antara struktur modal dan profitabilitas. Dari hasil tersebut sebaiknya perusahaan dapat meningkatkan profitabilitas karena sebenarnya modal yang dimiliki perusahaan setiap tahun mengalami peningkatan meskipun komposisinya kurang seimbang. Sehingga dapat meningkatkan laba yang dihasilkan perusahaan nantinya. 3. Peneliti menyarankan agar pihak perusahaan khususnya yang memiliki DER

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

Tujuan dari manajemen keuangan adalah memaksimalkan nilai

perusahaan yang bergantung pada arus dana dimasa datang dan tingkat

pendapatan untuk mengkapitalisasi arus dana, sehingga perusahaan

diharapkan dapat meningkatkan kesejahteraan para pemilik perusahaan.

Untuk dapat mencapai tujuan tersebut diperlukan kebijakan finansial

yang salah satunya adalah kapitalisasi dan struktur.

Bambang Riyanto (2001: 22) menyatakan bahwa “Struktur modal adalah perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri (long term debt to equity ratio)“.

Martono dan D. Agus Harjito (2002: 240), menyatakan bahwa “Struktur modal adalah perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri.”

jangka panjang dan modal sendiri sebagaimana tergambar dalam neraca sebelah pasiva pada periode tertentu”.

Sutrisno (2003: 289) menyatakan bahwa “Struktur modal merupakan imbangan antara modal asing atau hutang dengan modal sendiri (debt to equity ratio)”.

Weston and Copeland dalam Dennis (2009:15) menyatakan bahwa “ Struktur modal adalah pencerminan cara suatu perusahaan untuk membiayai aktivanya yang merupakan komposisi datri sumber modal yang terdiri dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham ”.

Dari pengertian-pengertian diatas, dapat disimpulkan bahwa struktur modal adalah perimbangan atau perbandingan antara hutang (Debt) dengan modal sendiri (Equity) yang digunakan perusahaan untuk membiayai aktivanya. Hutang dan modal sendiri mempunyai konsekuensi finansial yang berbeda. Oleh karena itu, pihak manajemen harus memahami dengan baik keduanya.

2.1.1.2 Faktor – Faktor yang Memperngaruhi Struktur Modal Seperti yang telah diuraikan sebelumnya, bahwa struktur modal merupakan perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri. Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi finansial perusahaan.

Struktur modal perusahaan dipengaruhi oleh banyak faktor, menurut Irawati dipengaruhi oleh banyak faktor yaitu :

1. Tingkat Bunga

Tingkat bunga mempengaruhi pemilihan jenis modal apa yang akan ditarik, karena penarikan obligasi (pinjaman) hanya dibenarkan apabila tingkat bunganya lebih rendah dari pada rentabilitas ekonomi dari tambahan modal tersebut.

2. Stabilitas Pendapatan

3. Susunan dari aktiva

Hal ini dihubungkan dengan adanya aturan struktur finansial konservatif yang horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap ditambah dengan aktiva lain yang sifatnya permanen.

4. Kadar resiko aktiva

Apabila ada aktiva yang peka resiko, maka perusahaan harus lebih banyak membelanjai dengan modal sendiri, modal yang tahan resiko, dan sedapat mungkin mengutangi pembelanjaan dengan modal asing. 5. Besarnya jumlah modal yang dibutuhkan

Apabila jumlah modal yang dibutuhkan besar, maka perusahaan dirasakan perlu untuk mengeluarkan beberapa golongan securities secara bersama – sama.

6. Keadaan pasar modal

Perusahaan dalam mengeluarkan atau menjual securities haruslah menyesuaikan dengan keadaan pasar modal.

7. Sifat manajemen

Seorang manajer yang berani menanggung resiko akan lebih berani membiayai pertumbuhan usahanya dengan menggunakan dana yang berasal dari pinjaman dibandingkan dengan manajer yang pesimis. 8. Besarnya perusahaan

untuk membiayai pertumbuhan usahanya dibandingkan dengan perusahaan yang kecil (Irawati, 2006: 203)

2.1.1.3 Pengukuran Struktur Modal

Rasio dalam pengukuran struktur modal digunakan untuk mengukur seberapa banyak dana yang di-supply oleh pemilik perusahaan dalam proporsinya dengan dana yang diperoleh dari kreditur perusahaan.

Dalam prakteknya, rasio ini dihitung dengan dua cara. Pertama, dengan memperhatikan data yang ada di neraca. Kedua, mengukur risiko hutang dari laporan rugi laba, yaitu seberapa banyak beban tetap hutang bisa ditutup oleh laba operasi.

Kelompok rasio ini bersifat saling melengkapi dan umumnya para analis menggunakan keduanya. Analisa ini terdiri dari debt to equity ratio, times interest earned, dan debt service coverage.

1. Debt to Equity Ratio

�����������������= ����������� (����) ������������ (������)

2. Times Interest Earned

Rasio Times Interest Earned ditentukan dengan membagi laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur sejauh mana pendapatan perusahaan dapat boleh turun tanpa mempengaruhi kemampuan perusahaan memenuhi kewajiban bunga atau beban bunga yang harus ditutup pada akhir tahun. Rasio ini dapat membantu pemeriksa untuk mengetahui kewajaran pembayaran bunga dan beban bunga, baik bunga afiliasi maupun buka afiliasi. Rumus rasio ini adalah :

�������������������= ����������� (+����������)

�����

3. Debt Service Coverage

Adalah kewajiban finansial yang timbul karena menggunakan hutang tidak hanya karena membayar bunga dan sewa guna (Leasing). Ada juga kewajiban dalam bentuk pembayaran angsuran pokok pinjaman. Debt Service Coverage (DSC) dirumuskan sebagai berikut :

��� = ����������� (+����������)

2.1.1.4 Teori – Teori yang Menyangkut Struktur Modal

Adapun teori-teori yang menyangkut struktur modal adalah sebagai berikut :

1. Teori Pendekatan Tradisional

Pendekatan tradisional berpendapat akan adanya struktur modal yang optimal. Artinya Struktur Modal mempunyai pengaruh terhadap nilai perusahaan, dimana struktur modal dapat berubah-ubah agar bisa diperoleh nilai perusahaan yang optimal.

2. Teori Pendekatan Modigliani dan Miller

Dalam teori ini berpendapat bahwa struktur modal tidak mempengaruhi perusahaan. Dalam hal ini telah dimasukkan faktor pajak. Sehingga nilai perusahaan dengan hutang lebih tinggi dibandingkan dengan nilai perusahan tanpa hutang, Kenaikan tersebut dikarenakan adanya penghematan pajak.

3. Teori Trade-Off dalam Struktur Modal

pendanaan dengan hutang , sebab pada posisi itu nilai perusahaan menjadi maksimum. Menurut teori trade-off, faktor – faktor yang mempengaruhi penentuan target struktur modal optimal perusahaan adalah keuntungan dari pajak, biaya tekanan financial (distress cost), dan biaya keagenan (agency cost). (Ginting, 2003: 7)

4. Teori keagenan (Agency Theory)

5. Pecking Order Theory

Dasar pemikiran pecking order theory didasarkan pada penjelasan berikut ini (Myers, 1984 dalam Iman M., 2006 : 15) :

a. Para manajer mengetahui lebih banyak tentang perusahaan dari pada investor luar, namun mereka enggan untuk menerbitkan saham ketika percaya saham mereka adalah undervalued. b. Investor memahami bahwa para manajer mengetahui lebih

banyak dan mereka mencoba menerbitkan sesuai waktu yang tepat.

c. Para manajer menginterpresentasikan keputusan untuk menerbitkan ekuitas sebagai bad news, dan perusahaan dapat menerbitkan ekuitas hanya pada harga discount.

d. Perusahaan yang bekerja berdasarkan filosofi pecking order theory dan membutuhkan ekuitas eksternal kemungkinan tidak akan memanfaatkan kesempatan investasi yang baik, karena saham tidak dapat dijual pada ‘’fair price’’.

Menurut Myers, perusahaan lebih menyukai pendanaan dari modal internal. Urutan penggunaan sumber dana dengan mengacu pecking order theory adalah internal fund (dana internal), debt (hutang), dan equity (modal sendiri).

6. Free Cash Flow Theory

Damodaran (1997 : 449) dalam Iman M. (2006 : 14) menjelaskan bahwa :

Theory Free Cash Flow mengambarkan bahwa arus kas berasal dari operasi dan penggunaannya dibawah kontrol manajemen perusahaan, manajer menggunakan arus kas bebas untuk mendanai proyek, membayar dividen kepada pemegang saham atau menahannya sebagai saldo kas.

Theory Free Cash Flow menyatakan bahwa manajer yang memiliki arus kas yang bebas terlalu banyak (subtansial), akan cenderung melakukan investasi secara tidak optimal. Pada dasarnya free cash flow seharusnya dibayarkan kepada pemegang saham agar mengurangi dana dibawah kontrol manajemen.

2.2.2 Profitabilitas Perusahaan

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 1998: 130). Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi. Perbandingan ini disebut rasio profitabilitas (profitability ratio). Berikut ini adalah beberapa rasio yang digunakan untuk mengukur profitabilitas adalah sebagai berikut :

1. Gross Profit Margin

Rasio gross profit margin atau margin keuntungan kotor berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun, begitu pula sebaliknya. Dengan kata lain, rasio ini mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Formula dari Gross Profit Margin adalah :

��� = ��������� − �������������������

��������� � 100%

2. Net Profit Margin

rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Formulasi dari net profit margin adalah sebagai berikut :

���= ����������ℎ�����

��������� � 100%

3. Return on Investment

keuntungan operasi tersebut (Net Operating Assets). Sebutan lain untuk ROI adalah “Net Operating profit Rate of Return” atau “Operating Earning Power” (Munawir, 1995: 89). Formulasi dari Return on Investment atau ROI adalah sebagai berikut:

��� = ����������ℎ�����

����������� � 100%

4. Return on Equity

Return on Equity atau Return on Net Worth mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya hutang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar. Formulasi dari Return on Equity atau ROE adalah sebagai berikut:

���= ����������ℎ�����

������������ � 100%

Faktor-faktor lain yang dapat mempengaruhi profitabilitas :

1. Profit Margin, yaitu perbandingan antara “Net Operating Income’ dengan “Net Sales”.

2.2 Tinjauan Penelitian Terdahulu 1. Penelitian Sumarsono (1999)

Penelitian Sumarsono pada tahun 1999 mengenai kasus perusahaan industri manufaktur yang sudah go public periode 1993- 1997 menemukan pengaruh positif signifikan antara variabel rentabilitas ekonomi terhadap modal sendiri, sedangkan variabel rasio hutang dengan modal sendiri berpengaruh negative signifikan antara variabel rentabilitas ekonomi terhadap rentabilitas modal sendiri.

2. Penelitian Nakman Harahap (2003)

3. Penelitian yang dilakukan oleh Rio Bahtian Sakti (2002)

Dengan judul “Pengaruh Struktur Aktiva, Ukuran Perusahaan, Operating Leverage, Profitabilitas, Likuiditas dan Pertumbuhan Perusahaan terhadap Struktur Modal pada Industri Dasar dan Kimia di Bursa Efek Jakarta”. Data

tahun 2000-2003. Pengembangan penelitian ini dengan penelitian sebelumnya yaitu data dan sample penelitian tidak sama dengan penelitian sebelumnya karena sample yang digunakan pada penelitian ini adalah sample pada perusahaan-perusahaan manufaktur, dan periode penelitian antara tahun 2000- 2003. Alasan dipilihnya sampel perusahaan manufaktur diharapkan hasil penelitian nantinya mampu menggambarkan keadaan secara menyeluruh perusahaan yang go public di Indonesia.

4. Penelitian yang dilakukan oleh Sartono (1999)

Dengan judul penelitian “Faktor-Faktor yang Mempengaruhi Struktur Modal” (perusahaan manufaktur di BEJ tahun 1994-1997). Sartono meneliti faktor-faktor yang mempengaruhi struktur modal pada 61 perusahaan manufaktur yang telah go public di Bursa Efek Jakarta. Data yang digunakan merupakan data periode 1994-1997, variabel-variabel yang digunakan dalam penelitian ini adalah Debt/Total Assets (DTA), Fixed Assets/Total Assets (FTA), Market to Book Ratio (MTB), In Net Sales (InSales), dan EBIT/Total Assets (ROA), Real Sales Growth Rate (GRS), dan Selling Expense/Sales (SES). Hasil penelitian menjelaskan bahwa dalam periode waktu tahun

5. Hasil penelitian Siahaan Andrew (2004)

Menyatakan bahwa variabel sturktur modal Debt to Asset Ratio, Longterm

Debt to Asset Ratio, Equity to Asset Ratio, berpengaruh positif dan signifikan

terhadap profitabilitas perusahaan manufaktur di BEJ pada tahun 1999-2003.

Fakta empiris dapat terlihat dari Adjusted Square sebesar 0,388 dan F-statistik

11,766. Sehingga hal ini mendukung teori tradeoff. Sedangkan variabel bebas

yang paling dominan mempengaruhi struktur modal adalah DAR (Debt to

Asset Ratio). Namun, perhitungan statistik penulis menemukan adanya gejala

multikolerasi yang sangat kuat anatar EAR dan DAR sehinnga penulis

menghilangkan salah satu variabel bebas yaitu DAR(penulis memasukkan

rasio EAR dalam multiregresi dan menghilangkan DAR). LDAR dan EAR

mempunyai pengaruh yang signifikan, namun LDAR yang paling signifikan

yang mempengaruhi ROE.

Secara ringkas hasil-hasil penelitian terdahulu tersebut dapat dilihat dalam

tabel berikut:

Tabel 2.1 Tinjauan Penelitian Terdahulu

No Peneliti /

Tahun

Judul Penelitian Variabel Hasil Penelitian

1. Sumarso

bahwa terdapat pengaruh positif

yang Sudah Go Public

Periode 1993-1997)

modal sendiri antara variabel rentabilitas ekonomi terhadap rentabilitas

bahwa struktur modal sangat

berpengaruh terhadap hasil pengujian hipotesis tersebut tidak menjawab rumusan masalah penelitian yang ditunjukkan dengan tanda negative pada koefisien b1 (Y = 0,227-0,156X). 3. Rio

Kimia di BEJ Tahun

1994-1999

bahwa Hasil dari penelitian

mempunyai hubungan negatif bahwa dalam periode waktu tahun 1994-1997 hanya faktor Size, Profitabilitas dan Growth yang terbukti mempengaruhi struktur modal. Sedangkan faktor Tangibility of Assets, Growth Opportunities dan Uniques tidak terbukti mempengaruhi struktur

to Asset Ratio, Equity

to Asset Ratio;

bahwa LDAR dan EAR

mempunyai pengaruh yang

signifikan, namun LDAR yang

paling signifikan yang

mempengaruhi ROE.

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Berdasarkan uraian teori diatas dan penelitian terdahulu yang telah dikemukakan sebelumnya maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Alur pemikiran yang tumbuh berkembang pada uraian selanjutnya adalah tentang pentingnya profitabilitas dipengaruhi oleh struktur modal. Pemenuhan kebutuhan sumber dana perusahaan dapat dibedakan ekstern dan intern. Menurut Bambang Riyanto (2001:214) “Sumber ekstern adalah bentuk pendanaan dengan pemenuhan kebutuhan modal berasal dari sumber-sumber modal yang berada diluar perusahaan (pembelanjaan dari luar perusahaan)”. Pendanaan dari luar perusahaan dapat dijalankan dengan memenuhi kebutuhan modal yang berasal dari para kreditur. Sedangkan sumber intern menurut Bambang (2001:209) bahwa “Bentuk pendanaan yang diambil dari dana yang dibentuk atau dihasilkan sendiri dari dalam perusahaan (pembelanjaan dari dalam perusahaan)”. Sumber intern dapat dijalankan dengan menggunakan laba cadangan dan laba ditahan.

Menurut Sartono (1996:295) Debt to Equity Ratio (DER) menekankan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

Semakin tinggi rasio DER, maka semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Debt to Equity Ratio merupakan rasio yang menggambarkan hutang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya. Debt to Equity Ratio merupakan salah satu rasio leverage yang bertujuan untuk mengukur kemampuan dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan. Dan bagaimana melihat pengaruh DER terhadap ROE akan dikaji lebih lanjut dalam penelitian ini yaitu pada Bab IV dan V.

Return on Equity atau Return on Net Worth mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan atau untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya hutang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar.

2.3.2 Hipotesis Penelitian

“Hipotesis merupakan proporsi yang akan diuji keberlakuannya atau merupakan suatu jawaban sementara atas pertanyaan peneliti “. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi, hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris.

Berdasarkan kerangka konseptual yang telah diuraikan diatas, maka dapat diungkapkan beberapa hipotesis yaitu :

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan dalam dunia bisnis dimasa sekarang ini dirasa semakin ketat, terlebih didukung oleh majunya teknologi informasi, komunikasi dan perubahan lingkungan eksternal yang sangat cepat. Maka perusahaan yang mampu untuk mengikuti perkembangan- perkembangan tersebut yang akan dapat bertahan dalam persaingan dan juga dapat menjaga kelangsungan hidupnya.

Persaingan bisnis tidak hanya terbatas dalam persaingan sesama perusahaan domestik, melainkan telah menjadi persaingan perusahaan internasional, sehingga setiap perusahaan dituntut membuat rencana yang matang pada semua aspek perusahaan, tidak terkecuali yang berkaitan dengan kebijakan keuangan perusahaan. Karena, kepercayaan investor ataupun kreditur terletak pada bagaimana perusahaan mampu untuk menjaga tingkat likuiditas dan profitabilitasnya.

pembiayaan jangka panjang. Pembiayaan jangka panjang ini bisa berasal dari modal asing (hutang jangka panjang) maupun yang berasal dari modal saham (penerbitan saham baru).

Kebijakan manajemen dalam mencari sumber dana dan mengatur pembelanjaan perusahaan merupakan salah satu fungsi manajer keuangan. Dalam menjalankan fungsi tersebut, manajer keuangan selalu dihadapkan pada dua masalah utama. Pertama, bagaimana keputusan pembelanjaan yang harus diambil dari berbagai alternatif yang ada, sehingga akan diperoleh dana dengan cara yang paling efisien untuk membiayai investasi perusahaan. Dalam hal ini manajer keuangan atau perusahaan perlu mempertimbangkan alternatif sumber dana dari pasar modal guna mengurangi ketergantungan pendanaan melalui pinjaman perbankan. Melalui pasar modal, perusahaan memperoleh cara lain untuk mendapatkan sumber dana dengan terlebih dulu menyatakan sebagai perusahaan go public dengan memenuhi syarat-syarat yang telah ditentukan. Kedua, penentuan metode yang digunakan dalam melakukan investasi, agar dana tersebut dapat dimanfaatkan secara maksimal.

meningkatkan laba bagi perusahaan yang pada akhirnya meningkatkan kesejahteraan pemiliknya dan meningkatkan hubungan yang baik dengan para kreditur melalui peningkatan kemakmuran atau nilai perusahaan.

Dari penjelasan di atas, jelas bahwa struktur modal merupakan salah satu keputusan penting bagi manajer keuangan dalam meningkatkan profitabilitas bagi perusahaan. Dalam struktur modal terdapat kebijakan mengenai struktur modal yang melibatkan antara resiko dan tingkat pengembalian yang diharapkan semakin tinggi, mengakibatkan besarnya hutang, tetapi meningkatkan tingkat pengembalian yang diharapkan. Jika usulan investasi berubah resikonya, maka laba yang diisyaratkan bagi perusahaan secara keseluruhan tidak lagi sesuai dengan kriteria penerimanya.

Struktur modal adalah komposisi dari sumber-sumber pembiayaan yang digunakan perusahaan dalam bentuk persamaan, maka hubungan antara struktur keuangan dan struktur modal adalah struktur keuangan dikurangi utang jangka pendek akan sama dengan struktur modal. Dapat disimpulkan bahwa struktur modal adalah perimbangan dari seluruh sumber pembiayaan jangka panjang yang digunakan untuk seluruh kegiatan perusahaan. struktur modal merupakan bagian dari struktur keuangan (Syawir, 2005).

Untuk mengetahui laba perusahaan, alat analisis yang digunakan sebagai dasar analisis kinerja keuangan perusahaan adalah teknik rasio keuangan. Analisis rasio keuangan menurut Agnes Sawir adalah :

Analisis rasio keuangan menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditur dan investor dan memberikan pandangan ke dalam tentang bagaimana kira-kira dana dapat diperoleh (Agnes Sawir, 2005).

Analisis rasio keuangan yang dipakai adalah analisis profitabilitas yaitu tingkat kemampuan perusahaan dalam menghasilkan laba, sedangkan profitabilitas yang berhubungan secara teoritis disebut return on equity (ROE). Struktur modal merupakan salah satu keputusan penting manajer keuangan dalam meningkatkan profitabilitas bagi perusahaan.

(1994:150) yang menyatakan bahwa “perusahaan yang memilki tingkat pengembalian investasi (profitabilitas) tinggi cenderung memiliki hutang dalam jumlah kecil karena penggunaan ekuitas (Modal sendiri) lebih besar. Adapun pendapat lain mengenai hal ini adalah Sartono (1996:296) menyatakan bahwa semakin besar penggunaan hutang dalam struktur modal maka semakin meningkat ROE suatu perusahaan.

Beberapa perbedaan pendapat diatas kemudian membuat Penulis berminat melakukan penelitian mengenai struktur modal yang terkait dengan penggunaan Hutang dan Ekuitas terhadap Profitabilitas perusahaan. Variabel pengukuran yang terkait Struktur Modal yang diambil peneliti adalah Debt to Equity Ratio (DER).

Industri manufaktur dalam perekonomian Indonesia memiliki peran yang cukup signifikan, karena merupakan salah satu produk ekspor unggulan dan juga merupakan jenis industri padat karya yang menyerap banyak tenagan kerja.

Hal ini terjadi karena kebijakan perusahaan dapat berubah dari waktu ke waktu. Begitu pula dalam menentukan struktur modal. Hal tersebut disesuaikan dengan kondisi dan kebutuhan perusahaan. Akan tetapi, seharusnya perusahaan mampu menentukan proporsi struktur modal yang optimal yang dapat meminumumkan biaya dan memaksimumkan return yang diterima. Hal ini dapat menjadi salah satu poin bagi kinerja perusahaan yang dapat memaksimumkan nilai perusahaan.

Berdasarkan uraian diatas, kemudian membuat Penulis berminat melakukan penelitian dengan mengambil judul “Pengaruh Struktur Modal (DER) Terhadap Profitabilitas (ROE) pada Perusahaan – Perusahaan Manufaktur yang Terdaftar di BEI (2007 – 2011)”

1.2 Rumusan Masalah

Berdasarkan fenomena yang telah diuraikan mengenai pengaruh struktur modal terhadap profitabilitas, maka dapat diambil beberapa rumusan masalah diantaranya :

1. Apakah terdapat pengaruh yang positif dan signifikan antara variabel struktur modal yang terdiri dari DER terhadap profitabilitas pada perusahaan - perusahaan insdustri manufaktur yang terdaftar di BEI ?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh yang positif dan signifikan antara variabel struktur modal yang terdiri dari DER terhadap profitabilitas pada perusahaan - perusahaan insdustri manufaktur yang terdaftar di BEI.

2. Untuk mengetahui diantara variabel yang merupakan bagian dari struktur modal, variabel mana yang paling dominan mempengaruhi struktur modal terhadap profitabilitas pada perusahaan-perusahaan industri manufaktur yang terdaftar di BEI.

1.4 Manfaat Penelitian

Manfaat atau kegunaan penelitian dari hasil penelitian merupakan dampak dari tercapainya tujuan penelitian. Untuk itu, kegunaan penelitian ini mencakup beberapa hal:

1. Manfaat bagi ilmu Pengetahuan (Manfaat Praktis)

Manfaat bagi ilmu pengetahuan adalah memberikan kontribusi bagi pengembangan ilmu pengetahuan melalui analisis dan pengujian pengaruh struktur modal terhadap profitabilitas perusahaan – perusahaan manufaktur. 2. Manfaat Teoritis