LAMPIRAN 1 FAKTOR-FAKTOR MAKRO EKONOMI

LAMPIRAN LAPORAN INFLASI TAHUN 2010-2014

Periode Tahun

LAMPIRAN LAPORAN BI RATE TAHUN 2010-2014

LAMPIRAN LAPORAN KURS TENGAH TAHUN 2010-2014

Periode Tahun

2010 2011 2012 2013 2014

LAMPIRAN 2

LAMPIRAN KINERJA KEUANGAN PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI TAHUN 2010 – 2014

No KODE NAMA PERUSAHAAN 2010

ROE DER PER 1. ADES PT Akasha Wira International, Tbk 0,32 2,25 30,19 2. AISA PT Tiga Pilar Sejahtera, Tbk 0,13 2,29 16,29 3. CEKA PT Wilmar Cahaya Indonesia, Tbk 0,10 1,75 11,07 4. ICBP PT Indofood CBP Sukses Makmur, Tbk 0,21 0,45 14,84 5 INDF PT Indofood Sukses Makmur, Tbk 0,16 0,90 10,66 6 MLBI PT Multi Bintang Indonesia, Tbk 0,94 1,41 13,08

7. MYOR PT Mayora Indah, Tbk 0,23 1,16 17,02

8. ROTI PT Nippon Indosari Corpindo, Tbk 0,22 0,25 26,89

9. SKLT PT Sekar Laut, Tbk 0,04 0,68 20,01

10. STTP PT Siantar Top, Tbk 0,10 0,45 11,83

11. ULTJ PT Ultra Jaya Milk, Tbk 0,08 0,54 32,62 12. DVLA PT Darya Varia Laboratoria, Tbk 0,17 0,32 11,82

13. KAEF PT Kimia Farma, Tbk 0,12 0,49 6,37

14. KLBF PT Kalbe Farma, Tbk 0,23 0,21 24,52

15. PYFA PT Pyridam Farma, Tbk 0,05 0,30 16,18

16. GGRM PT Gudang Garam, Tbk 0,20 0,44 18,26

17. HMSP PT HM Sampoerna, Tbk 0,63 1,10 19,16

No KODE NAMA PERUSAHAAN 2011

ROE DER PER 1. ADES PT Akasha Wira International, Tbk 0,21 1,51 23,03 2. AISA PT Tiga Pilar Sejahtera, Tbk 0,08 0,96 9,66 3. CEKA PT Wilmar Cahaya Indonesia, Tbk 0,24 1,03 2,93 4. ICBP PT Indofood CBP Sukses Makmur, Tbk 0,19 0,42 14,69

5 INDF PT Indofood Sukses Makmur, Tbk 0,16 0,70 8,05 6 MLBI PT Multi Bintang Indonesia, Tbk 0,96 1,30 14,91

7. MYOR PT Mayora Indah, Tbk 0,20 1,72 22,58

8. ROTI PT Nippon Indosari Corpindo, Tbk 0,21 0,39 29,04

9. SKLT PT Sekar Laut, Tbk 0,05 0,74 16,18

10. STTP PT Siantar Top, Tbk 0,09 0,91 21,18

11. ULTJ PT Ultra Jaya Milk, Tbk 0,11 0,65 24,28 12. DVLA PT Darya Varia Laboratoria, Tbk 0,17 0,27 10,65

13. KAEF PT Kimia Farma, Tbk 0,14 0,43 10,99

14. KLBF PT Kalbe Farma, Tbk 0,24 0,27 22,43

15. PYFA PT Pyridam Farma, Tbk 0,06 0,43 18,21

16. GGRM PT Gudang Garam, Tbk 0,20 0,59 24,08

17. HMSP PT HM Sampoerna, Tbk 0,79 0,88 21,23

No KODE NAMA PERUSAHAAN 2012

ROE DER PER 1. ADES PT Akasha Wira International, Tbk 0,40 0,86 13,58 2. AISA PT Tiga Pilar Sejahtera, Tbk 0,12 0,90 12,46 3. CEKA PT Wilmar Cahaya Indonesia, Tbk 0,13 1,22 6,63 4. ICBP PT Indofood CBP Sukses Makmur, Tbk 0,19 0,48 19,89

5 INDF PT Indofood Sukses Makmur, Tbk 0,14 0,74 10,54 6 MLBI PT Multi Bintang Indonesia, Tbk 1,37 2,49 34,39

7. MYOR PT Mayora Indah, Tbk 0,24 1,71 20,64

8. ROTI PT Nippon Indosari Corpindo, Tbk 0,37 0,81 46,83

9. SKLT PT Sekar Laut, Tbk 0,06 0,93 15,61

10. STTP PT Siantar Top, Tbk 0,13 1,16 18,43

11. ULTJ PT Ultra Jaya Milk, Tbk 0,21 0,44 10,87 12. DVLA PT Darya Varia Laboratoria, Tbk 0,18 0,28 12,71

13. KAEF PT Kimia Farma, Tbk 0,14 0,45 20,42

14. KLBF PT Kalbe Farma, Tbk 0,24 0,28 30,38

15. PYFA PT Pyridam Farma, Tbk 0,06 0,55 17,84

16. GGRM PT Gudang Garam, Tbk 0,15 0,56 26,62

17. HMSP PT HM Sampoerna, Tbk 0,74 0,97 26,78

No KODE NAMA PERUSAHAAN 2013

ROE DER PER 1. ADES PT Akasha Wira International, Tbk 0,21 0,67 21,20 2. AISA PT Tiga Pilar Sejahtera, Tbk 0,15 1,13 12,07 3. CEKA PT Wilmar Cahaya Indonesia, Tbk 0,12 1,02 5,32 4. ICBP PT Indofood CBP Sukses Makmur, Tbk 0,17 0,60 26,01

5 INDF PT Indofood Sukses Makmur, Tbk 0,13 1,04 10,21 6 MLBI PT Multi Bintang Indonesia, Tbk 1,20 0,80 21,20

7. MYOR PT Mayora Indah, Tbk 0,27 1,47 22,07

8. ROTI PT Nippon Indosari Corpindo, Tbk 0,21 1,32 6,53

9. SKLT PT Sekar Laut, Tbk 0,08 1,16 10,87

10. STTP PT Siantar Top, Tbk 0,16 1,12 17,74

11. ULTJ PT Ultra Jaya Milk, Tbk 0,16 0,40 39,97 12. DVLA PT Darya Varia Laboratoria, Tbk 0,14 0,30 19,59

13. KAEF PT Kimia Farma, Tbk 0,13 0,52 15,20

14. KLBF PT Kalbe Farma, Tbk 0,24 0,33 31,67

15. PYFA PT Pyridam Farma, Tbk 0,07 0,86 12,70

16. GGRM PT Gudang Garam, Tbk 0,15 0,73 18,43

17. HMSP PT HM Sampoerna, Tbk 0,77 0,94 25,31

No KODE NAMA PERUSAHAAN 2014

ROE DER PER 1. ADES PT Akasha Wira International, Tbk 0,10 0,71 26,15 2. AISA PT Tiga Pilar Sejahtera, Tbk 0,11 1,05 17,83 3. CEKA PT Wilmar Cahaya Indonesia, Tbk 0,07 1,39 11,43 4. ICBP PT Indofood CBP Sukses Makmur,

Tbk

0,17 0,66 30,28 5 INDF PT Indofood Sukses Makmur, Tbk 0,12 1,08 12,32 6 MLBI PT Multi Bintang Indonesia, Tbk 1,42 3,03 31,95

7. MYOR PT Mayora Indah, Tbk 0,10 1,51 45,33

8. ROTI PT Nippon Indosari Corpindo, Tbk 0,20 1,23 7,44

9. SKLT PT Sekar Laut, Tbk 0,11 1,16 12,57

10. STTP PT Siantar Top, Tbk 0,15 1,08 30,56

11. ULTJ PT Ultra Jaya Milk, Tbk 0,06 0,39 37,91 12. DVLA PT Darya Varia Laboratoria, Tbk 0,08 0,28 23,39

13. KAEF PT Kimia Farma, Tbk 0,13 0,64 34,40

14. KLBF PT Kalbe Farma, Tbk 0,22 0,27 43,64

15. PYFA PT Pyridam Farma, Tbk 0,03 0,79 27,19

16. GGRM PT Gudang Garam, Tbk 0,16 0,75 21,65

17. HMSP PT HM Sampoerna, Tbk 0,74 1,10 30,04

LAMPIRAN 3

HASIL UJI REGRESI LINEAR BERGANDA (OUTPUT SPSS)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Inflasi 95 4.28 6.96 5.6320 .95774

Sukubunga 95 5.77 7.54 6.5460 .57009

Nilaitukar 95 8776.01 11868.67 9914.9720 1135.38937

Variables Entered/Removeda

Model Variables Entered Variables Removed Method 1

a. Predictors: (Constant), DER, Inflasi, ROE, Sukubunga, Nilaitukar b. Dependent Variable: PER

b. Predictors: (Constant), DER, Inflasi, ROE, Sukubunga, Nilaitukar

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition

Index

Variance Proportions

(Constant) Inflasi Sukubunga Nilaitukar ROE DER

1

Predicted Value 10.1680 37.3218 20.0706 5.56033 95

Std. Predicted Value -1.781 3.103 .000 1.000 95

Deleted Residual -19.55154 26.90589 .02661 9.41496 95

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 95

Normal Parametersa,b Mean 0E-7

Std. Deviation 8.79480591

Most Extreme Differences

Absolute .069

Positive .069

Negative -.037

Kolmogorov-Smirnov Z .673

Asymp. Sig. (2-tailed) .756

LAMPIRAN 4

HASIL UJI GLEJSER

Variables Entered/Removeda

Model Variables Entered Variables Removed Method 1

a. Predictors: (Constant), DER, Inflasi, ROE, Sukubunga, Nilaitukar b. Dependent Variable: Abs_res

DAFTAR PUSTAKA

Buku:

Arikunto, Suharsimi, 2010. Prosedur Penelitian (Suatu Pendekatan Praktik), Edisi Revisi, Cetakan Keempatbelas, Rineka Cipta, Jakarta.

Brigham, Eugene. F dan Joel, F. Houston, 2006. Dasar – Dasar Manajemen Keuangan, Edisi Kesepuluh, Salemba Empat, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, Cetakan Pertama, USU Press, Medan.

Hanafi, Mahmud M., 2003. Analisis Laporan Keuangan. Penerbit UPP AMK YKPN, Yogyakarta.

Griffin, W. Ricky dan Ebert J.Ronald, 2006 Bisnis, Edisi Kedelapan, Erlangga, Jakarta

Harahap, Sofyan Syafri, 2008. Analisis Krisis atau Laporan Keuangan, Edisi Pertama, PT RajaGrafindo Persada, Jakarta.

Horne, James C., dan Jhon M. Wachowicz Jr, 2005. Financial Management (Prinsip-Prinsip Manajemen Keuangan), Edisi Ketujuh, Salemba Empat, Jakarta. Keown, Arthur J., et al, 2000. Dasar-Dasar Manajemen Keuangan, Buku Dua, Salemba Empat, Jakarta.

, 2010. Manajemen Keuangan (Prinsip dan Penerapan), Edisi Kesepuluh, Indeks, Jakarta.

Munawir, 2002. Akuntansi Keuangan dan Manajemen, Edisi Revisi, Penerbit BPFE, Yogyakarta.

Rivai, Veithzal, et al, 2013. Financial Institution Management (Manajemen Kelembagaan Keuangan), Edisi Pertama, Cetakan Pertama, Rajawali Pers, Jakarta.

Ross, Stephen A., et al, 2004. Essentials Of Corporate Finance, Fourth Edition, McGraw Hill Companies, USA.

Samuelson, Paul A., dan William D. Nordhaus, 2004. Ilmu Makro Ekonomi, Edisi

Syahyunan, 2004, Manajemen Keuangan I (Perencanaan Analisis dan Pengendalian Keuangan), Edisi Pertama, Cetakan Pertama, USU Press, Medan. Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, BPFE Yogyakarta, Yogyakarta.

Walsh, Ciaran, 2004. Rasio-rasio Manajemen Penting Penggerak dan Pengendali Bisnis, Edisi Ketiga, Erlangga, Jakarta.

Jurnal

Agustina C. dan Ardinasari A. 2015. “Pengaruh Faktor Makro dan Kinerja Keuangan Terhadap Nilai Perusahaan”, Management Analysis Journal, Volume 33, Nomor 01, hal 10-21.

Dwipartha, N. M. W, 2013. “Pengaruh Faktor Ekonomi Makro Dan Kinerja

Keuangan Terhadap Nilai Perusahaan Di Bursa Efek Indonesia”, Jurnal Ekonomi

dan Bisnis Universitas Udayana, Volume 02, Nomor 2, hal 226-248.

Faezinia, Vahid, et al, 2012. ”The Quantitative Study of Effective Factors on Price Earning Ratio In Capital Market of Iran”, Journal Of Contemporary Research In Bussiness, Volume 3, Nomor 1, hal 550-559.

Ling Du, Xin dan Jing Li, 2015. “Study On The Factors Influencing The PE Ratio Of Baogang Group”, 5th International Conference Of Education, Management and Medicine. Hal 923-928.

Rahayu, Mudji dan Mudjilah Rahayu, 2003. “Peranan Profitabilitas, Suku Bunga, Inflasi, dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia, Selama Krisis Ekonomi”, Jurnal Manajemen dan Kewirausahaan.

Septadi, Rizky Aditya, et al, 2013. “Analisis Pengaruh Return On Asset (ROA), Return On Equity (ROE), dan Tingkat Inflasi Terhadap PER (Price Earning Ratio) Pada Perusahaan Manfaktur Bidang Food and Beverages yang Terdaftar di Bursa Efek Indonesia”. Diponegoro Journal Of Social and Politic, Hal 1-8.

WEBSITE

Bursa Efek Indonesia, 2010, Laporan Keuangan dan Tahunan, http://www.idx.co.id/idid/beranda,perusahaantercatat/laporankeuangandantahunan .aspx. (diakses 06 november 2015, pukul 13.00 WIB).

, 2011, Laporan Keuangan dan Tahunan, http://www.idx.co.id/idid/beranda,perusahaantercatat/laporankeuangandantahunan .aspx. (diakses 06 November 2015, pukul 10.00 WIB).

, 2012, Laporan Keuangan dan Tahunan, http://www.idx.co.id/idid/beranda,perusahaantercatat/laporankeuangandantahunan .aspx. (diakses 07 November 2015, pukul 13.00 WIB).

, 2013, Laporan Keuangan dan Tahunan, http://www.idx.co.id/idid/beranda,perusahaantercatat/laporankeuangandantahunan .aspx. (diakses 08 November 2015, pukul 15.00 WIB).

, 2014, Laporan Keuangan dan Tahunan, http://www.idx.co.id/idid/beranda,perusahaantercatat/laporankeuangandantahunan .aspx. (diakses 09 November 2015, pukul 20.00 WIB).

Bank Indonesia, 2015. Laporan Inflasi (Indeks Harga Konsumen), http://www.bi.go.id/en/moneter/inflasi/data/Default.aspx, (diakses 09 November 2016, pukul: 12.06 WIB).

, 2015, BI Rate, http://www.bi.go.id/en/moneter/birate/data/Default.aspx, diakses 10 November 2015, pukul: 09.31 WIB).

, 2015, Kalkulator Kurs,

http://www.bi.go.id/id/moneter/kalkulator-kurs/Default.aspx, diakses 10 November 2015, pukul: 09.31 WIB).

BAB III

METODOLOGI PENELITIAN

3. 1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian asosiatif yang bersifat kausal (causal research). Menurut Erlina (2008:21), penelitian jenis ini menjelaskan fenomena dalam bentuk hubungan antar variabel. Dalam penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala.

3. 2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Bank Indonesia (BI) melalui media internet dengan situs resmi www.bi.go.id, Bursa Efek Indonesia (BEI) dengan situs resmi www.idx.co.id, dan situs resmi dari masing-masing Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang dijadikan sampel dalam penelitian ini. 2. Waktu Penelitian

Penelitian ini dilakukan dari Desember 2015 sampai dengan Maret 2016.

3. 3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini terdiri dari 2 bagian, yaitu: a. Variabel Independen dalam penelitian ini adalah Inflasi, Suku Bunga,

b. Variabel Dependen dalam penelitian ini adalah Nilai Perusahaan yang diproyeksikan melaluilaba Price Earning Ratio (PER).

2. Perusahaan yang menjadi sampel dalam penelitian ini adalah Perusahaan Manufaktur Sektor Industri Barang Konsumsi tahun 2010-2014.

3.4 Definisi Operasional

Definisi operasional variabel penelitian ini adalah sebagai berikut: 3.4.1 Variabel Dependen

Variabel Terikat (dependen), yaitu variabel yang menjadi perhatian utama dalam sebuah pengamatan (Situmorang dan Lufti, 2014:8). Adapun yang menjadi variabel dependen dalam penelitian ini, yaitu:

3.4.1.1 Nilai Perusahaan

Menurut Keown, et al (2005:35), nilai perusahaan adalah nilai pasar dari hutang dan ekuitas perusahaan. Dalam penelitian ini nilai perusahaan di proyeksikan melalui Price Earning Ratio (PER). Price Earning Ratio (PER) merupakan rasio yang mengukur bagaimana investor menilai prospek pertumbuhan perusahaan di masa yang akan datang dan tercermin pada harga saham yang bersedia dibayar oleh investor untuk setiap rupiah laba yang diperoleh perusahaan (Sudana, 2011:23). Adapun metode perhitungan PER sebagai berikut (Ross, et al, 2004:59):

3.4.2 Variabel Independen

Variabel Independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif ataupun negatif bagi variabel dependennya nanti (Situmorang dan Lufti, 2014:8). Adapun yang menjadi variabel independen dalam penelitian ini, yaitu:

3.4.2.1 Inflasi (X1)

Inflasi terjadi ketika tingkat harga umum naik. Tingkat inflasi adalah persentase perubahan pada indeks harga dari satu periode ke periode berikutnya (Samuelson dan Nordhaus, 2004:406). Dalam penelitian ini tingkat inflasi akan diukur dengan perkembangan Indeks Harga Konsumen (IHK) di Indonesia.

3.4.2.2 Suku bunga (X2)

Suku bunga adalah jumlah bunga yang dibayarkan per unit waktu yang disebut sebagai persentase dari jumlah yang dipinjamkan. Dengan kata lain, orang harus membayar kesempatan untuk meminjam uang (Samuelson dan Nordhaus, 2004:190). Tingkat suku bunga yang diterapkan Bank Indonesia yaitu BI Rate. 3.4.2.3 Nilai tukar (X3)

3.4.2.4 Rasio Pengembalian atas Ekuitas (Return on Equity-ROE)

Return on Equity-ROE adalah rasio yang membandingkan laba bersih setelah pajak (dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan (Horne dan Wachowicz, 2004:225). Adapun metode perhitungan ROE sebagai berikut (Ross, et al, 2004:59):

Return On Equity = �� � � � �

3.4.2.5 Rasio Utang terhadap Ekuitas (Debt To Equity Ratio-DER)

Rasio Utang terhadap Ekuitas (Debt To Equity Ratio-DER) merupakan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Syahyunan, 2004:84). Adapun metode perhitungan DER sebagai berikut (Ross, et al, 2004:55):

Debt To Equity Ratio = � � �

3.5 Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

Ukur dalam satuan mata uang lain.

Nilai Rupiah per 1 US Dollar per tahun yang diukur melalui nilai rata-rata tengah antara kurs

investor untuk setiap rupiah

laba yang diperoleh

perusahaan.

PER= � � � �� ℎ �

� � �� ℎ �

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 yang terdiri dari 30 Perusahaan. Sektor Industri Barang Konsumsi terdiri dari empat sub sektor, yaitu Sub Sektor Makanan dan Minuman, Sub Sektor Farmasi, Sub Sektor Rokok, Sub Sektor Kosmetik dan Barang Keperluan Rumah Tangga, dan Sub Sektor Peralatan Rumah Tangga. Berikut merupakan Tabel 3.2 yang menyajikan daftar 30 perusahaan yang menjadi populasi penelitian:

Tabel 3.2

Daftar Perusahaan Sektor Industri Barang Konsumsi yang Menjadi Populasi Penelitian

No Kode Saham Nama Perusahaan

Sub Sektor Makanan dan Minuman

1. ADES PT Akasha Wira International, Tbk 2. AISA PT Tiga Pilar Sejahtera Food, Tbk

3. CEKA PT Wilmar Cahaya Indonesia, Tbk

4. DLTA PT Delta Djakarta, Tbk

5. ICBP PT Indofood CBP Sukses Makmur, Tbk

6. INDF PT Indofood Sukses Makmur, Tbk

7. MLBI PT Multi Bintang Indonesia, Tbk

8. MYOR PT Mayora Indah, Tbk

9. PSDN PT Prasidana Aneka Niaga, Tbk

10. ROTI PT Nippon Indosari Corpindo, Tbk

11. SKLT PT Sekar Laut, Tbk

12. STTP PT Siantar Top, Tbk

13. ULTJ PT Ultrajaya Milk Industry&Trading Co, Tbk Sub Sektor Farmasi

14. DVLA PT Darya Varia Laboratoria, Tbk

Lanjutan Tabel 3.2

Daftar Perusahaan Sektor Industri Barang Konsumsi yang Menjadi Populasi Penelitian

No Kode Saham Nama Perusahaan

20. SCPI PT Merck Sharp Dhome Pharma, Tbk

21. TSPC PT Tempo Scan Pasific, Tbk

Sub Sektor Rokok

22. GGRM PT Gudang Garam, Tbk

23. HMSP PT HM Sampoerna, Tbk

24. RMBA PT Bentoel Internasional Investama, Tbk Sub Sektor Kosmetik dan Barang Keperluan Rumah Tangga

25. MRAT PT Mustika Ratu, Tbk

26. TCID PT Mandom Indonesia, Tbk

27. UNVR PT Unilever Indonesia, Tbk

Sub Sektor Peralatan Rumah Tangga

28. KDSI PT Kedawung Setia Industrial, Tbk

29. KICI PT Kedaung Indah, Tbk

30. LMPI PT Langgeng Makmur Industri, Tbk

Sumber:www.idx.co.id.com

Tabel 3.3

Kriteria Pengambilan Sampel

No Keterangan Jumlah Perusahaan

1 Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014.

30

2 Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014 yang memiliki laba bersih positif.

19

Sumber: www.idx.co.id

Berdasarkan kriteria penarikan sampel, maka diperoleh sampel penelitian sebanyak 19 perusahaan. Berikut ini daftar 19 perusahaan yang menjadi sampel penelitian.

Tabel 3.4

Daftar Perusahaan Sektor Industri Barang Konsumsi yang Menjadi Sampel Penelitian

No Kode Saham Nama Emiten

1. ADES PT Akasha Wira International, Tbk

2. AISA PT Tiga Pilar Sejahtera, Tbk

3. CEKA PT Wilmar Cahaya Indonesia, Tbk

4. ICBP PT Indofood CBP Sukses Makmur, Tbk

5. INDF PT Indofood Sukses Makmur, Tbk

6. MLBI PT Multi Bintang Indonesia, Tbk

7. MYOR PT Mayora Indah, Tbk

8. ROTI PT Nippon Indosari Corpindo, Tbk

9. SKLT PT Sekar Laut, Tbk

10. STTP PT Siantar Top, Tbk

11. ULTJ PT Ultra Jaya Milk, Tbk

12. DVLA PT Darya Varia Laboratoria, Tbk

13. KAEF PT Kimia Farma, Tbk

14. KLBF PT Kalbe Farma, Tbk

15. PYFA PT Pyridam Farma, Tbk

16. GGRM PT Gudang Garam, Tbk

17. HMSP PT HM Sampoerna, Tbk

18. UNVR PT Unilever Indonesia, Tbk

19. KDSI PT Kedawung Setia Industrial, Tbk

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder yang berupa data historis yang bersifat cross section dan time series, dimana data sekunder berupa cross section, dimana data yang dikumpulkan sebanyak 25 sampel perusahaan dan time series yang digunakan selama lima tahun yaitu tahun 2010-2014.

3.8 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder (data eksternal). Pola penelitian ini dilakukan dengan dua tahap, yaitu pada tahap pertama dilakukan melalui studi pustaka yaitu mencari jurnal, penelitian terdahulu serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua dengan mengumpulkan laporan keuangan masing-masing perusahaan yang menjadi sampel penelitian selama tahun 2010-2014 melalui Indonesia Stock Exchange dengan mengakses situs www.idx.co.id dan juga mengumpulkan data inflasi, suku bunga, dan nilai tukar tahun 2010-2014 melalui Bank Indonesia melalui situs www.bi.go.id

3.9 Uji Asumsi Klasik

penelitian yang BLUE (Best, Linier, Unbiased, Estimation). Uji asumsi klasik yakni uji normalitas, multikolinearitas, heterokedastisitas, dan autokorelasi.

3.9.1 Uji Normalitas

Uji normalitas data digunakan untuk menguji apakah model regresi dalam penelitian antara variabel dependen dengan variabel independen keduanya memiliki distribusi normal ataukah tidak. Untuk dapat dianalisis, data harus berdistribusi normal atau mendekati normal yaitu distribusi dengan data bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal yakni distribusi data yang tidak menceng ke kiri atau menceng ke kanan. Cara menguji normalitas data dapat dilihat dengan tiga pendekatan yaitu pendekatan histogram, grafik, dan Kolmogorov-Smirnov. Pada pendekatan histogram variabel berdistribusi normal jika dapat ditunjukkan oleh distribusi data yang tidak menceng ke kiri atau menceng ke kanan.

Pada pendekatan grafik, uji normalitas dapat dilihat dari titik-titik disepanjang garis diagonal. Jika pada scattler plot terlihat titik yang mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi normal. Sedangkan pendekatan Kolmogorov-Smirnov digunakan untuk memastikan apakah data disepanjang garis diagonal berdistribusi normal. Nilai kolmogorov smirnov Z lebih kecil dari 1,97 berarti data dikatakan normal (Situmorang dan Lufti, 2012:107). Pengambilan keputusan mengenai normalitas adalah sebagai berikut:

3.9.2 Uji Heterokedastisitas

Uji heterokedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama diantara anggota grup tersebut. Jika varians sama, dan ini yang seharusnya terjadi maka dikatakan ada homokedastisitas. Sedangkan, jika varians tidak sama dikatakan terjadi heterokedastisita (Situmorang dan Lutfi, 2012:108).

Pengujian heterokedastisitas dapat dilakukan dengan scatterplot. Apabila terlihat titik-titik menyebar secara acak tidak membentuk pola yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi sehingga model regresi layak dipakai. 3.9.3 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi, maka diinamakan ada problem autokorelasi.

Cara yang digunakan untuk mendeteksi masalah autokorelasi diantaranya dengan Uji Durbin Watson (Erlina, 2005:106-107). Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan melalui Uji Durbin Watson (DW) dengan ketentuan dan kriteria pengambilan keputusan sebagai berikut:

b. Bila nilai DW lebih rendah dari batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari pada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan. 3.9.4 Uji Multikoliniearitas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara satu dengan yang lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Konsekuensi praktis yang timbul sebagai akibat adanya multikoloniearitas ini adalah kesalahan standar penaksir semakin besar dan probabilitas untuk menerima hipotesis yang salah semakin besar yang mengakibatkan diperolehnya kesimpulan yang salah (Erlina, 2005:105).

Untuk mendeteksi ada atau tidaknya multikolonieritas dapat dilihat dari Nilai tolerance (TOL) dan variance inflation factor (VIF). Cara mendeteksi ada atau tidaknya multikolinieritas dapat dilakukan dengan melihat VIF dengan membandingkan, sebagai berikut:

a. Bila VIF > 5 maka diduga mempunyai persoalan multikolinieritas b. Bila VIF < 5 maka tidak terdapat multikolinieritas

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinieritas d. Tolerance > 0,1 maka tidak terdapat multikolinieritas.

Untuk mengolah dan menganalisis data, peneliti menggunakan menggunakan bantuan program statistik, software SPSS for windows. Adapun metode analisis data yang digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut:

3.10.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis yang dilakukan dengan mengumpulkan data-data yang diperlukan, kemudian data-data tersebut diklasifikan, dianalisis, dan diinterprestasikan secara objektif sehingga diperoleh gambaran yang jelas mengenai topik taupun masalah yang diteliti.

3.10.2 Analisis Regresi Berganda

Untuk menguji pengaruh Faktor-faktor makro ekonomi melalui inflasi, suku bunga, dan nilai tukar dan kinerja keuangan melalui Return On Equity (ROE) dan Debt To Equity Ratio (DER) terhadap Nilai Perusahaan dengan Price Earning Ratio (PER) dengan menggunakan regresi linier berganda (multiplier linier regression). Adapun model persamaan regresi linier pada penelitian ini adalah sebagai berikut.

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan:

Y = Nilai Perusahaan (PER /Price Earning Ratio) a = Konstanta

b1, b2, b3, b4, b5 = Koefisien regresi variabel X1,2,3,4,5 X1 = Inflasi

X3 = Nilai Tukar

X4 = Return On Equity (ROE) X5 = Debt To Equity Ratio (DER) e = Standard Error

Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkoralasi dengan variabel yang diuji. Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah.

3.11 Uji Hipotesis

Pengujian hipotesis dapat dilakukan dengan koefisien determinasi baik secara serempak (Uji F) dan secara parsial (Uji t).

3.11.1 Uji F (Uji Simultan)

Uji statistik F bertujuan untuk mengetahui pengaruh semua variabel bebas yang terdapat di dalam model secara serempak terhadap variabel terikat.

Hipotesis ini dirumuskan sebagai berikut:

2. H1: bi≠ b2≠ b3≠ b4≠ b5 ≠ 0 (Artinya secara serempak Inflasi, Suku Bunga, Nilai tukar, Return On Equity (ROE), dan Debt To Equity Ratio (DER) berpengaruh signifikan terhadap Nilai Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia).

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan (α) = 5% untuk mendapatkan nilai F tabel. Kriteria pengambilan keputusannya sebagai berikut:

1. Jika nilai Fhitung > Ftabel dan nilai Sig. F < 0,05, H0 ditolak dan H1 diterima. 2. Jika nilai Fhitung < Ftabel dan nilai Sig. F > 0,05, H0 diterima dan H1 ditolak. 3.11.2 Uji t (Uji Parsial)

Pengujian ini dilakukan untuk menguji pengaruh variabel independen terhadap variabel dependen secara parsial dengan pengujian sebagai berikut:

1. H0 : bi = 0 (Artinya secara parsial, variabel Inflasi, Suku Bunga, Nilai tukar, Retun On Equity (ROE), dan Debt To Equity Ratio (DER) berpengaruh tidak signifikan terhadap Nilai Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia).

2. H1 : bi ≠ 0 (Artinya secara parsial, Inflasi, Suku Bunga, Nilai tukar, Retun On Equity (ROE), dan Debt To Equty Ratio (DER) berpengaruh signifikan terhadap Nilai Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia).

a. Jika nilai thitung > ttabel dan nilai Sig. t > 0,05, H0 ditolak dan H1 diterima. b. Jika nilai thitung < ttabel dan nilai Sig. t < 0,05, H0 diterima dan H1 ditolak. 3.11.3 Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 PT Akasha Wira International, Tbk (ADES)

PT Akasha Wira International, Tbk (dahulu Ades Waters Indonesia, Tbk) (ADES) didirikan dengan nama PT Alfindo Putrasetia pada 6 Maret 1985 dan mulai beroperasi secara komersial pada tahun 1986. Kantor pusat ADES berlokasi di Perkantoran Hijau Arkadia, Jl. Letjend. T.B. Simatupang Kav. 88, Jakarta 12520 – Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ADES adalah industri air minum dalam kemasan, industri roti dan kue, kembang gula, makaroni, kosmetik dan perdagangan besar. Kegiatan utama Akasha International adalah bergerak dalam bidang usaha pengolahan dan distribusi air minum dalam kemasan (merek Nestle Pure Life dan Vica) serta perdagangan besar produk-produk kosmetika.

4.1.2 PT Tiga Pilar Sejahtera Food, Tbk (AISA)

PT Tiga Pilar Sejahtera Food, Tbk (AISA) didirikan pada tanggal 26 Januari 1990 dengan nama PT Asia Intiselera dan mulai beroperasi secara komersial pada tahun 1990. Kantor pusat AISA berada di Gedung Alun Graha, Jl. Prof. Dr. Soepomo No. 233 Jakarta.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TPS Food meliputi usaha bidang perdagangan, perindustrian, peternakan, perkebunan, pertanian, perikanan dan jasa. Sedangkan kegiatan usaha entitas anak meliputi usaha industri mie dan perdagangan mie, khususnya mie kering, mie instan dan bihun, snack, industri biskuit, permen, perkebunan kelapa sawit, pembangkit tenaga listrik, pengolahan dan distribusi beras.

Pada tanggal 14 Mei 1997, AISA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Saham AISA 45.000.000 saham dengan nilai nominal Rp500,- per saham dan Parga Penawaran Rp950,- kepada masyarakat. Pada tanggal 11 Juni 1997, saham tersebut telah efektif dicatatkan pada Bursa Efek Indonesia (BEI).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CEKA meliputi bidang industri makanan berupa industri minyak nabati (minyak kelapa sawit beserta produk-produk turunannya), biji tengkawang, minyak tengkawang dan minyak nabati spesialitas; bidang perdagangan lokal, ekspor, impor, dan berdagang hasil bumi, hasil hutan, berdagang barang-barang keperluan sehari-hari. Saat ini produk utama yang dihasilkan CEKA adalah Crude Palm Oil (CPO) dan Palm Kernel serta turunannya.

Pada 10 Juni 1996, CEKA memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham CEKA (IPO) kepada masyarakat sebanyak 34.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp1.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Juli 1996.

4.1.4 PT Indofood CBP Sukses Makmur Tbk (ICBP)

Pada tanggal 24 September 2010, ICBP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ICBP (IPO) kepada masyarakat sebanyak 1.166.191.000 dengan nilai nominal Rp100,- per saham saham dengan harga penawaran Rp5.395,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 07 Oktober 2010.

4.1.5 PT Indofood Sukses Makmur, Tbk (INDF)

PT Indofood Sukses Makmur Tbk (INDF) didirikan tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usaha komersialnya pada tahun 1990. Kantor pusat INDF berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman Kav. 76 – 78, Jakarta. Sedangkan pabrik dan perkebunan INDF dan anak usaha berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INDF antara lain terdiri dari mendirikan dan menjalankan industri makanan olahan, bumbu penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji gandum dan tekstil pembuatan karung terigu.

4.1.6 PT Multi Bintang Indonesia, Tbk (MLBI)

PT Multi Bintang Indonesia, Tbk (MLBI) didirikan 03 Juni 1929 dengan nama N.V. Nederlandsch Indische Bierbrouwerijen dan mulai beroperasi secara komersial pada tahun 1929. Kantor pusat MLBI berlokasi di Talavera Office Park Lantai 20, Jl. Let. Jend. TB. Simatupang Kav. 22-26, Jakarta 12430

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan MLBI beroperasi dalam industri bir dan minuman lainnya. Saat ini, kegiatan utama MLBI adalah memproduksi dan memasarkan bir (Bintang dan Heineken), bir bebas alkohol (Bintang Zero) dan minuman ringan berkarbonasi (Green Sands). Pada tahun 1981, MLBI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MLBI (IPO) kepada masyarakat sebanyak 3.520.012 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp1.570,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Desember 1981.

4.1.7 PT Mayora Indah Tbk (MYOR)

Pada tanggal 25 Mei 1990, MYOR memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MYOR (IPO) kepada masyarakat sebanyak 3.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp9.300,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 04 Juli 1990.

4.1.8 PT Nippon Indosari Corpindo, Tbk (ROTI)

PT Nippon Indosari Corpindo Tbk (ROTI) (Sari Roti) didirikan 08 Maret 1995 dengan nama PT Nippon Indosari Corporation dan mulai beroperasi komersial pada tahun 1996. Kantor pusat dan salah satu pabrik ROTI berkedudukan di Kawasan Industri MM 2100 Jl. Selayar blok A9, Desa Mekarwangi, Cikarang Barat, Bekasi 17530 – Jawa Barat. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup usaha utama ROTI bergerak di bidang pabrikasi, penjualan dan distribusi roti (roti tawar, roti manis, roti berlapis, cake dan bread crumb) dengan merek "Sari Roti". Pendapatan utama ROTI berasal dari penjualan roti tawar dan roti manis.

4.1.9 PT Sekar Laut, Tbk (SKLT)

PT Sekar Laut, Tbk (SKLT) didirikan 19 Juli 1976 dan mulai beroperasi secara komersial pada tahun 1976. Kantor pusat SKLT berlokasi di Wisma Nugra Santana, Lt. 7, Suite 707, Jln. Jend. Sudirman Kav. 7-8, Jakarta 10220 dan Kantor cabang berlokasi di Jalan Raya Darmo No. 23-25, Surabaya. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SKLT meliputi bidang industri pembuatan kerupuk, saos tomat, sambal, bumbu masak dan makan ringan serta menjual produknya di dalam negeri maupun di luar negeri. Produk-produknya dipasarkan dengan merek FINNA.

Pada tahun 1993, SKLT memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham SKLT (IPO) kepada masyarakat sebanyak 6.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp4.300,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 08 September 1993.

4.1.10 PT Siantar Top Tbk (STTP)

Pada tanggal 25 Nopember 1996, STTP memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham STTP (IPO) kepada masyarakat sebanyak 27.000.000 saham dengan nilai nominal Rp1.000,- per saham dan harga penawaran Rp2.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada 16 Desember 1996.

4.1.11 PT Ultrajaya Milk Industry & Trading Company, Tbk (ULTJ)

PT Ultrajaya Milk Industry & Trading Company, Tbk (ULTJ) didirikan tanggal 2 Nopember 1971 dan mulai beroperasi secara komersial pada awal tahun 1974. Kantor pusat dan pabrik Ultrajaya berlokasi di Jl. Raya Cimareme 131 Padalarang–40552, Kab. Bandung Barat. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Ultrajaya bergerak dalam bidang industri makanan dan minuman, dan bidang perdagangan.

4.1.12 PT Darya-Varia Laboratoria, Tbk (DVLA)

PT Darya-Varia Laboratoria Tbk (DVLA) didirikan tanggal 30 April 1976 dan memulai kegiatan usaha komersialnya pada tahun 1976. Kantor pusat DVLA beralamat di Talavera Office Park, Lantai 8-10, Jln. Letjend. T.B. Simatupang No. 22-26, Jakarta. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DVLA adalah bergerak dalam bidang manufaktur, perdagangan, jasa dan distribusi produk-produk farmasi, produk-produk kimia yang berhubungan dengan farmasi, dan perawatan kesehatan. Kegiatan utama DVLA adalah menjalankan usaha manufaktur, perdagangan dan jasa atas produk-produk farmasi. Merek-merek yang dimiliki oleh Darya-Varia, antara lain: Natur-E, Enervon-C, Decolgen, Neozep, Cetapain, Paracetamol Infuse, dan Prodiva.

Pada tanggal 12 Oktober 1994, DVLA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DVLA (IPO) kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp6.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Nopember 1994. 4.1.13 PT Kalbe Farma, Tbk (KLBF)

Saat ini, KLBF terutama bergerak dalam bidang pengembangan, pembuatan dan perdagangan sediaan farmasi, produk obat-obatan, nutrisi, suplemen, makanan dan minuman kesehatan hingga alat-alat kesehatan termasuk pelayanan kesehatan primer. Pada tahun 1991, KLBF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) KLBF kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 30 Juli 1991.

4.1.14 PT Kimia Farma (Persero) Tbk (KAEF)

PT Kimia Farma (Persero) Tbk (KAEF) didirikan tanggal 16 Agustus 1971. Kantor pusat KAEF beralamat di Jln. Veteran No. 9, Jakarta. Kimia Farma mulai beroperasi secara komersial sejak tahun 1817 yang pada saat itu bergerak dalam bidang distribusi obat dan bahan baku obat. Pada tahun 1958, pada saat Pemerintah Indonesia menasionalisasikan semua Perusahaan Belanda, status KAEF tersebut diubah menjadi beberapa Perusahaan Negara (PN). Pada tahun 1969, beberapa Perusahaan Negara (PN) tersebut diubah menjadi satu Perusahaan yaitu Perusahaan Negara Farmasi dan Alat Kesehatan Bhinneka Kimia Farma disingkat PN Farmasi Kimia Farma. Pada tahun 1971, berdasarkan Peraturan Pemerintah status Perusahaan Negara tersebut diubah menjadi Persero dengan nama PT Kimia Farma (Persero).

Pada tanggal 14 Juni 2001, KAEF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KAEF (IPO) kepada masyarakat sebanyak 500.000.000 saham seri B dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 04 Juli 2001.

4.1.15 PT Pyridam Farma Tbk (PYFA)

PT Pyridam Farma Tbk (PYFA) didirikan dengan nama PT Pyridam pada tanggal 27 Nopember 1977 dan memulai kegiatan usaha komersialnya pada tahun 1977. Kantor pusat PYFA terletak di Jalan Kemandoran VIII No. 16, Jakarta Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PYFA meliputi industri obat-obatan, plastik, alat-alat kesehatan, dan industri kimia lainnya, serta melakukan perdagangan, termasuk impor, ekspor dan antar pulau, dan bertindak selaku agen, grosir, distributor dan penyalur dari segala macam barang. Saat ini, kegiatan usaha PYFA meliputi produksi dan pengembangan obat-obatan (farmasi) serta perdagangan alat-alat kesehatan. Pada tanggal 27 September 2001, PYFA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PYFA (IPO) kepada masyarakat sebanyak 120.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp105,- per saham dan disertai Waran Seri I sebanyak 60.000.000.

4.1.16 PT Gudang Garam ,Tbk (GGRM)

Dasar Perusahaan, ruang lingkup kegiatan GGRM bergerak di bidang industri rokok dan yang terkait dengan industri rokok. Gudang Garam memproduksi berbagai jenis rokok kretek, termasuk jenis rendah tar dan nikotin (LTN) serta produk tradisional sigaret kretek tangan. Merek-merek rokok GGRM, antara lain: Klobot, Sriwedari, Djaja, Gudang Garam, Gudang Garam Merah, Gudang Garam Gold, Surya, Surya Pro Mild dan GG Mild,

Pada tanggal 17 Juli 1990, GGRM memperoleh izin Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham GGRM (IPO) kepada masyarakat sebanyak 57.807.800 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp10.250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Agustus 1990.

4.1.17 PT HM Sampoerna, Tbk (HMSP)

PT Hanjaya Mandala Sampoerna Tbk atau dikenal dengan nama HM Sampoerna Tbk (HMSP) didirikan tanggal 27 Maret 1905 dan memulai kegiatan usaha komersialnya pada tahun 1913 di Surabaya sebagai industri rumah tangga. Kantor pusat HMSP berlokasi di Jl. Rungkut Industri Raya No. 18, Surabaya.

Rp12.600,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Agustus 1990.

4.1.18 PT Unilever Indonesia, Tbk (UNVR)

PT Unilever Indonesia Tbk (UNVR) didirikan pada tanggal 5 Desember 1933

dengan nama Lever’s Zeepfabrieken N.V. dan mulai beroperasi secara komersial

tahun 1933. Kantor pusat Unilever berlokasi di Jl. Jendral Gatot Subroto Kav. 15, Jakarta. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha UNVR meliputi bidang produksi, pemasaran dan distribusi barang-barang konsumsi yang meliputi sabun, deterjen, margarin, makanan berinti susu, es krim, produk–produk kosmetik, minuman dengan bahan pokok teh dan minuman sari buah.

Pada tanggal 16 Nopember 1982, UNVR memperoleh pernyataan efektif dari BAPEPAM untuk melakukan Penawaran Umum Perdana Saham UNVR (IPO) kepada masyarakat sebanyak 9.200.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp3.175,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Januari 1982.

4.1.19. PT Kedawung Setia Industrial, Tbk (KDSI)

tangan terutama alat-alat dapur serta alat-alat rumah tangga yang dioperasikan secara elektronik; pembangunan yang meliputi usaha rancang bangun, pemborongan, developer real estate; perdagangan umum, termasuk impor dan ekspor, interinsulair dan lokal, dari semua barang yang dapat diperdagangkan. Pada tanggal 28 Juni 1996, KDSI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KDSI (IPO) kepada masyarakat sebanyak 50.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 29 Juli 1996.

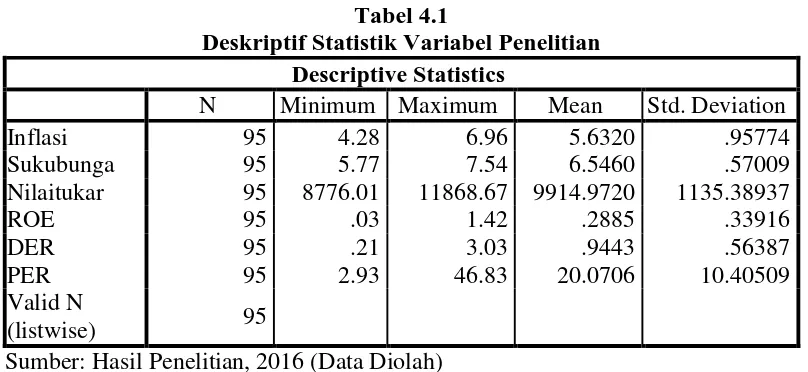

4.2. Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan, dan penyajian data suatu penelitian. Tujuannya adalah memudahkan orang untuk membaca data serta memahami maksudnya.

Tabel 4.1

Nilaitukar 95 8776.01 11868.67 9914.9720 1135.38937

ROE 95 .03 1.42 .2885 .33916

DER 95 .21 3.03 .9443 .56387

PER 95 2.93 46.83 20.0706 10.40509

Valid N

(listwise) 95

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini adalah sebanyak 95 sampel data yang diambil dari laporan keuangan publikasi tahunan Perusahaan Sektor Industri Barang Konsumsi periode 2010 hingga 2014.

a. Variabel Inflasi memiliki nilai minimum sebesar 4,28 pada tahun 2012 dan nilai maksimum sebesar 6,96 yang terjadi pada tahun 2013. Nilai rata-rata (mean) sebesar 5,6320 dan nilai standar deviasi (standard deviation) sebesar 0,95774 dengan jumlah pengamatan sebanyak 95. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik.

c. Variabel Nilai Tukar memiliki nilai minimum sebesar 8776,01 pada tahun 2011 dan nilai maksimum sebesar 11868,67 pada tahun 2014 Nilai rata-rata (mean) sebesar 9914,9720 dan standar deviasi (standard deviation) sebesar 1135,38937 dengan jumlah pengamatan sebanyak 95. Nilai rata-rata (mean) yang lebih kecil dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi kurang baik.

d. Variabel ROE memiliki nilai minimum sebesar 0,03 oleh PT Pyridam Farma Tbk pada tahun 2014 dan nilai maksimum sebesar 1,42 oleh PT Multi Bintang Indonesia Tbk pada tahun 2014. Nilai rata-rata (mean) 0,2885 dan standar deviasi (standard deviation) sebesar 0,33916 dengan jumlah pengamatan sebanyak 95. Nilai rata-rata (mean) yang lebih kecil dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi kurang baik.

e. Variabel DER memiliki nilai minimum sebesar 0,21 oleh PT Kalbe Farma Tbk pada tahun 2010 dan nilai maksimum sebesar 3,03 oleh Multi Bintang Indonesia Tbk pada tahun 2014. Nilai rata-rata (mean) sebesar 0,9434 dan standar deviasi (standard deviation) sebesar 0,56387 dengan jumlah pengamatan sebanyak 95. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik.

(mean) sebesar 20,0706 dan standar deviasi (standard deviation) sebesar 10,40509 dengan jumlah pengamatan sebanyak 95. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik.

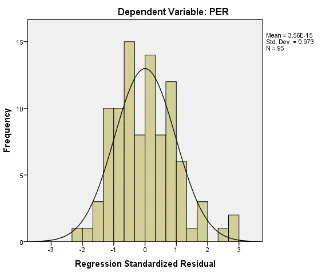

4.3. Uji Asumsi Klasik 4.3.1. Uji Normalitas

a. Pendekatan Histogram

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.1

Hasil Uji Normalitas (Histogram)

Pada Gambar 4.1, terlihat bahwa grafik histogram diatas menunjukkan data yang berbentuk lonceng, tidak condong ke kiri atau ke kanan sehingga variabel-variabel penelitian dapat dikatakan berdistribusi secara normal.

b. Pendekatan Grafik

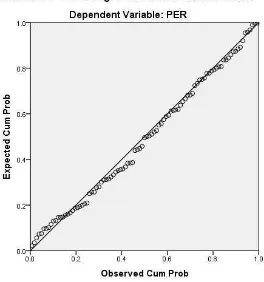

Sumber: Hasil Olahan, 2016 (Data Diolah) Gambar 4.2

Hasil Uji Normalitas (Normal P-P Plot)

Pada Gambar 4.2, grafik Probability Plot terlihat bahwa titik-titiknya menyebar sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal tersebut. Hal ini berarti bahwa data pada penelitian ini berdistribusi normal.

c. Pendekatan Kolmogrov-Smirnov

Tabel 4.2

Hasil Uji Normalitas (Kolmogrov-Smirnov)

Unstandardized Residual

N 95

Normal Parametersa,b Mean 0E-7

Std. Deviation 8.79480591

Sumber: Hasil Olahan, 2016 (Data Diolah)

Berdasarkan uji Kolmogrov-Smirnov (1 sample K-S) pada Tabel 4.2 menunjukkan nilai Kolmogrov- Smirnov Z sebesar 0,673 lebih kecil dari 1,97 dan nilai Asymp.Sig (2-tailed) adalah 0,756 berada diatas nilai signifikan 0,05. Hal ini berarti data terdistribusi normal sehingga dari uji ini menunjukkan bahwa model regresi memenuhi asumsi normalitas.

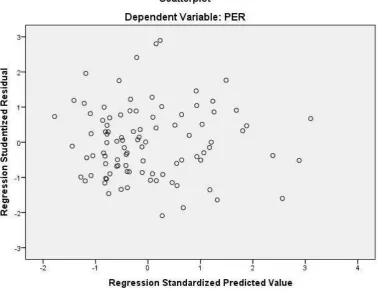

4.3.2 Uji Heterokedastisitas

Sumber: Hasil Olahan SPSS

Gambar 4.3 Scatterplot

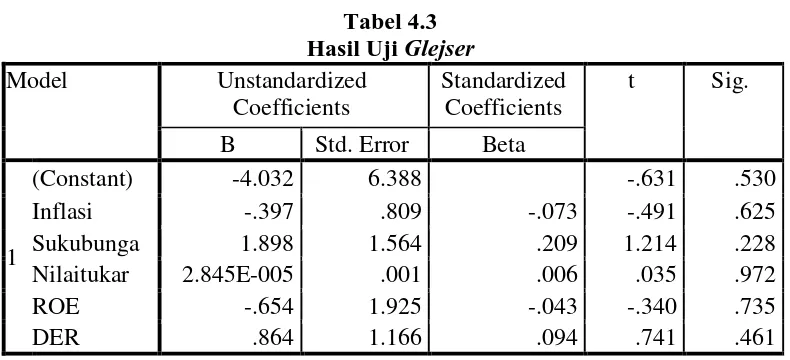

Tabel 4.3

Sumber: Hasil Peneltian, 2016 (Data Diolah)

Berdasarkan hasil uji glejser, dapat dilihat bahwa pada Tabel 4.3 menunjukkan tidak satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen absolut. Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 5% (0,05) sehingga dapat disimpulkan model regresi tidak mengarah pada heterokedastisitas.

4.3.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu (residual) pada periode t dengan kesalahan pengganggu pada periode selanjutnya (periode t-1). Cara mengetahui adanya autokorelasi dapat dilakukan dengan Uji Durbin-Watson (DW test). Hasil dari uji autokorelasi dapat dilihat pada Tabel 4.5 berikut ini:

Tabel 4.4

a. Predictors: (Constant), DER, Inflasi, ROE, Sukubunga, Nilaitukar b. Dependent Variable: PER

Pada Tabel 4.4 terlihat bahwa nilai Durbin-Watson (DW) adalah 2.003. Nilai ini akan dibandingkan dengan nilai tabel yang menggunakan derajat kepercayaan 5% dengan jumlah sampel (n) = 95 dan jumlah variabel bebas (k) = 5, maka pada tabel Durbin-Watson didapatkan nilai dL (durbin-watson lower/batas bawah) = 1.5572, nilai dU (durbin-watson upper/batas atas)=1.7781 dan 4-du = 2.219 Berdasarkan hasil yang diperoleh, maka pengambilan keputusannya adalah dU (1.7781) < DW (2.003) < 4 ̶ Du (2.2219), artinya tidak terdapat autokorelasi positif dan negatif. Dengan demikian, tidak terdapat adanya autokorelasi pada model regresi.

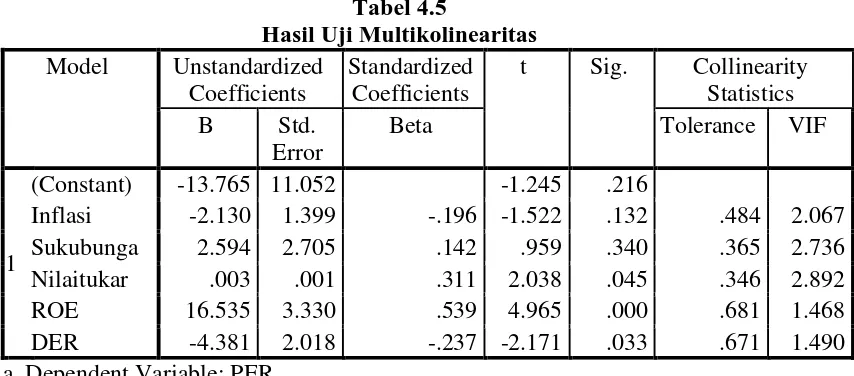

4.3.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antar variabel independen. Jika ditemukan korelasi maka dikatakan terdapat masalah multikolinearita. Model regresi yang baik adalah seharusnya tidak terdapat korelasi antar variabel independen.

Tabel 4.5

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil uji multikolinearitas pada Tabel 4.5 menunjukkan bahwa keseluruhan variabel memiliki nilai tolerance > 0,1 dan nilai VIF < 5 sehingga dapat disimpulkan bahwa variabel tersebut tidak terjadi multikolinearitas.

4.4 Analisis Regresi Berganda

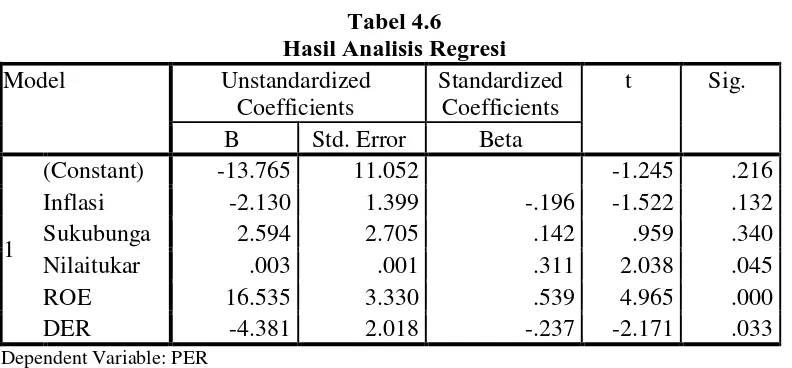

Tabel 4.6

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pengelolaan data pada Tabel 4.6 Pada kolom Unstandarized Coefficient bagian B, diperoleh model persamaan regresi berganda berikut:

Y = -∝ - b X + b X + b X + b X + b X + � Sehingga, persamaan regresinya menjadi sebagai berikut:

PER = –13.765 – 2.130 X1 + 2594 X2 + 0.003 X3 + 1 . X4 – . 81 X + � Interprestasi persamaan diatas adalah sebagai berikut:

a. Nilai konstanta sebesar –13,765 menunjukkan bahwa jika variabel independen yaitu inflasi, nilai tukar, ROE, dan DER dianggap konstan maka PER Sektor Industri Barang Konsumsi akan menurun sebesar 13,765%.

b. Koefisien regresi X1 yaitu inflasi sebesar -2,130 menunjukkan bahwa setiap kenaikan inflasi sebesar 1% maka PER Sektor Industri Barang Konsumsi akan menurun sebesar 2,130% dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

Industri Barang Konsumsi akan meningkat sebesar 2,594% dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

d. Koefisien regresi X3 yaitu nilai tukar sebesar 0,003 menunjukkan bahwa setiap kenaikan nilai tukar sebesar 1% maka PER Perusahaan Sektor Industri Barang Konsumsi akan meningkat sebesar 0,003% dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

e. Koefisien regresi X4 yaitu ROE sebesar 1 , menunjukkan bahwa setiap kenaikan ROE sebesar 1% maka PER Perusahaan Sektor Industri Barang Konsumsi akan meningkat sebesar 1 , % dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

f. Koefisien regresi X5 yaitu DER sebesar - . 81 menunjukkan bahwa setiap kenaikan DER sebesar 1% maka PER Perusahaan Sektor Industri Barang Konsumsi akan turun sebesar 4,381% dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

4.5 Pengujian Hipotesis 4.5.1 Uji F (Uji Simultan)

Tabel 4.7 Hasil Uji F (Simultan)

Model Sum of Squares Df Mean Square F Sig.

1

Regression 2906.225 5 581.245 7.115 .000b

Residual 7270.769 89 81.694

Total 10176.994 94

a. Dependent Variable: PER

b. Predictors: (Constant), DER, Inflasi, ROE, Sukubunga, Nilaitukar

Sumber: Hasil Peneltian, 2016 (Data Diolah)

Pada Tabel 4.7 menunjukkan bahwa nilai F-hitung (7,115) > F-tabel (2,47) dan tingkat signifikansi 0,000 < 0,05. Hal itu berarti F-hitung lebih besar dari F-tabel sehingga Ho ditolak dan H1 diterima. Keadaan ini menyatakan bahwa semua variabel independen yaitu inflasi, suku bunga, nilai tukar, ROE, dan DER secara simultan dan signifikan mempengaruhi variabel dependen yaitu PER.

4.5.2 Uji t (Secara Parsial)

Uji t dilakukan untuk menguji apakah masing-masing variabel independen, yaitu inflasi, suku bunga, nilai tukar, Return On Equity (ROE) dan Debt To Equity Ratio (DER) secara parsial (individual) berpengaruh terhadap Price Earning Ratio (PER). Dengan kriteria, jika t n < t el, maka H diterima dan H ditolak, sedangkan jika t n > t el, maka H ditolak dan H diterima. Jika tingkat signifikan dibawah 0,05 maka variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Hasil Uji t dapat kita lihat pada Tabel 4.8 berikut ini:

Tabel 4.8

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil uji t pada tabel 4.8 diperoleh t tabel pada taraf nyata 5% untuk uji dua arah (/2 = 0,05/2 = 0,0025 dengan derajat bebas (df= n-k = 95-5 = 90) adalah 1,986. Dengan demikian hasil uji t secara parsial dapat diinterpretasikan sebaga berikut:

a. Pengujian Inflasi (X1) terhadap Nilai Perusahaan (Y) menunjukkan signifikan 0,130 > 0,05 sedangkan thitung (-1,522) < ttabel (1,986). Maka dapat disimpulkan bahwa variabel inflasi berpengaruh tidak signifikan terhadap PER. Berdasarkan hasil regresi linier berganda, nilai koefisien regresi inflasi -2.130 yang berarti inflasi berpengaruh negatif.

Dengan demikian dapat disimpulkan bahwa secara parsial variabel inflasi berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

terhadap PER. Berdasarkan hasil regresi linier berganda, nilai koefisien regresi suku bunga 2,594 yang berarti berpengaruh positif.

Dengan demikian dapat disimpulkan bahwa secara parsial variabel suku bunga berpengaruh positif dan tidak signifikan terhadap nilai perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

c. Pengujian Nilai Tukar (X3) terhadap Nilai Perusahaan (Y) menunjukkan signifikan 0,045 < 0,05 sedangkan thitung 2,038 > ttabel 1,986. Maka dapat disimpulkan bahwa variabel nilai tukar berpengaruh signifikan terhadap PER. Berdasarkan hasil regresi linier berganda, nilai koefisien regresi nilai tukar 0,003 yang berarti berpengaruh positif.

Dengan demikian dapat disimpulkan bahwa secara parsial variabel nilai tukar berpengaruh positif dan signifikan terhadap nilai perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

d. Pengujian Return On Equity (X4) terhadap Nilai Perusahaan (Y) menunjukkan signifikan 0,000 < 0,05 sedangkan thitung 4.965 > ttabel 1,986. Maka dapat disimpulkan bahwa variabel ROE berpengaruh signifikan terhadap PER. Berdasarkan hasil regresi linier berganda, nilai koefisien regresi ROE 16.535 yang berarti berpengaruh positif.

Dengan demikian dapat disimpulkan bahwa secara parsial variabel ROE berpengaruh positif dan signifikan terhadap nilai perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

1,98667. Maka dapat disimpulkan bahwa variabel DER berpengaruh signifikan terhadap PER. Berdasarkan hasil regresi linier berganda, nilai koefisien regresi DER -4.381 yang berarti berpengaruh negatif.

Dengan demikian dapat disimpulkan bahwa secara parsial variabel DER berpengaruh negatif dan signifikan terhadap nilai perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. 4.5.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui keeratan hubungan antara variabel bebas dengan variabel terikat. Nilai R2 terletak antara 0 sampai

dengan 1 (0≤ R2 ≤ 1). Jika variabel dalam penelitian lebih dari dua variabel maka

yang dipakai adalah Adjusted R Square. Semakin tinggi nilai Adjusted R Square maka semakin baik model regresi, karena menandakan bahwa kemampuan variabel independen menjelaskan variabel dependen semakin besar. Hasil Koefisien determinasi (R2) tampak pada Tabel 4.9 berikut ini:

Tabel 4.9

a. Predictors: (Constant), DER, Inflasi, ROE, Sukubunga, Nilaitukar b. Dependent Variable: PER

Sumber:Hasil Penelitian, 2016 (Data Diolah)

sedangkan sisanya 75,5% dipengaruhi atau dijelaskan oleh variabel lain yang tidak disebutkan dalam penelitian ini.

4.6 PEMBAHASAN

Tujuan yang ingin diperoleh dari penelitian ini adalah untuk mengetahui secara parsial dan simultan pengaruh makro ekonomi yang diproksikan dengan inflasi, suku bunga, dan nilai tukar dan juga untuk melihat pengaruh kinerja keuangan yang diproksikan dengan Return On Equity (ROE) dan Debt To Equity Ratio (DER) terhadap nilai perusahaan yang diproksikan dengan Price Earning Ratio (PER).

Hasil penelitian diperoleh bahwa secara simultan inflasi, suku bunga, nilai tukar, ROE, dan DER berpengaruh positif dan signifikan terhadap PER. Hasil penelitian secara parsial yaitu inflasi memiliki pengaruh negatif tetapi tidak signifikan terhadap PER. Suku bunga dan nilai tukar memiliki pengaruh positif namun tidak signifikan terhadap PER. ROE memiliki pengaruh positif dan signifikan terhadap PER sedangkan DER memiliki pengaruh negatif dan signifikan terhadap PER pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

4.6.1 Pengaruh Inflasi Terhadap Nilai Perusahaan (PER)

Nilai thitung untuk variabel inflasi adalah -1,522 dengan signifikansi sebesar 0,132. Nilai thitung -1,522 < t tabel 1,98667 dan nilai signifikansi 0,132 > 0,05. Hal ini menunjukkan bahwa variabel inflasi berpengaruh negatif dan tidak signifikan terhadap PER, yang artinya apabila inflasi menurun maka PER akan meningkat. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Faezinia (2012) yang menyatakan inflasi berpengaruh negatif signifikan terhadap nilai perusahaan (PER). Berdasarkan Badan Pusat Statistik (BPS), tingginya inflasi dapat memberikan dampak negatif bagi kondisi sosial ekonomi yang menyebabkan turunnya kesejahteraan pemegang saham yang akan mengakibatkan turunnya nilai perusahaan.

4.6.2 Pengaruh Suku Bunga Terhadap Nilai Perusahaan (PER)

Nilai thitung untuk variabel suku bunga adalah 0.959 dengan signifikansi sebesar 0,340. Nilai thitung 0,959 < ttabel 1.98667 dan nilai signifikansi 0,340 > 0,05. Hal ini menunjukkan bahwa variabel suku bunga berpengaruh positif tidak signifikan terhadap PER.

Hal ini menunjukkan bahwa peningkatan suku bunga akan disertai dengan peningkatan nilai perusahaan (PER). Hasil penelitian ini sesuai dengan penelitian oleh Dwipartha (2013) yang menyatakan bahwa suku bunga berpengaruh positif tidak signifikan terhadap PER. Peningkatan suku bunga menjadi sinyal positif bagi investor. Para investor akan menginginkan return yang yang lebih tinggi dengan adanya peningkatan suku bunga. Sehingga akan menaikkan harga saham perusahaan, terlebih bagi perusahaaan Sektor Industri Barang Konsumsi.

4.6.3 Pengaruh Nilai Tukar Terhadap Nilai Perusahaan (PER)

Nilai thitung untuk variabel nilai tukar adalah 2,038 dengan signifikansi sebesar 0,045. Nilai thitung 2,038 > ttabel 1.98667 dan nilai signifikansi 0,045 < 0,05. Hal ini menunjukkan bahwa variabel nilai tukar berpengaruh positif dan signifikan terhadap PER. Hasil ini didukung oleh penelitian yang dilakukan oleh Agustina dan Ardiansari (2015) yang mana nilai tukar berpengaruh positif dan signifikan terhadap nilai perusahaan (PER). Hal ini menunjukkan ketika nilai tukar rupiah mengalami penurunan terhadap mata uang asing maka nilai perusahaan (PER) mengalami peningkatan. Semua itu dapat terjadi apabila perusahaan Sektor Industri Barang Konsumsi mengekspor hasil produksinya ke luar negeri. Perusahaan tersebut akan memperoleh laba yang lebih tinggi dengan menukarkan mata uang dollar terhadap rupiah. Keadaan ini akan menjadi sinyal positif terhadap harga perusahaan tersebut. Harga perusahaan akan meningkat di Bursa Efek dan pada akhirnya akan meningkatkan nilai perusahaan (PER).

4.6.4 Pengaruh Return On Equity Terhadap Nilai Perusahaan (PER)

Nilai thitung untuk variabel ROE adalah 4,965 dengan signifikansi sebesar 0,000. Nilai thitung 4,965 > ttabel 1,98667 dan nilai signifikansi 0,000 < 0,05. Hal ini menunjukkan bahwa variabel ROE memiliki pengaruh positif dan signifikan terhadap nilai perusahaan (PER). Hal ini sejalan dengan penelitian yang dilakukan oleh Dwipartha (2013) dan Septadi (2013) dan Faezinia (2012) yang menyatakan bahwa ROE berpengaruh secara positif dan signifikan terhadap nilai perusahaan (PER).

Menurut Horne dan Wachowicz (2005:223-224), Return on Equity (ROE) merupakan pengukuran ringkasan atas kinerja keseluruhan perusahaan. ROE adalah rasio yang membandingkan laba bersih setelah pajak (dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan. ROE yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. ROE yang meningkat menjadi sinyal positif terhadap nilai perusahaan, yakni peningkatan ROE akan disertai peningkatan nilai perusahaan dengan tingginya harga saham di Bursa Efek. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Agustina dan Ardiansari (2015) yang menyatakan bahwa ROE berpengaruh negatif tidak signifikan terhadap nilai perusahaan (PER).

nilai perusahaan (PER). Hal ini sejalan dengan penelitian yang dlakukan oleh Agustina dan Ardiansari (2015) yang menyatakan bahwa DER berpengaruh negatif dan signifikan terhadap nilai perusahaan (PER).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis dan mengetahui pengaruh faktor-faktor makro ekonomi dan kinerja keuangan terhadap nilai perusahaan. Data yang menjadi sampel pada penelitian ini adalah sebanyak 19 perusahaan sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Berdasarkan hasil penelitian dan pembahasan, maka disimpulkan sebagai berikut: Secara simultan faktor-faktor makro ekonomi yang terdiri dari inflasi, suku bunga, nilai tukar dan kinerja keuangan yang terdiri dari Return On Equity (ROE), Debt To Equity Ratio (DER) berpengaruh positif dan signifikan terhadap nilai perusahaan (Price Earning Ratio-PER) Sektor Industri Barang Konsumsi Tahun 2010-2014.

5.2 Saran

Berdasarkan pembahasan, peneliti memberikan saran-saran sebagai berikut: 1. Bagi Perusahaan-perusahaan Sektor Industri Barang Konsumsi yang

terdaftar di Bursa Efek Indonesia (BEI) sebaiknya lebih berhati-hati terhadap faktor-faktor makro ekonomi, khususnya inflasi. Karena inflasi memiliki pengaruh yang negatif bagi nilai perusahaan (PBV). Perusahaan Sektor Industri Barang Konsumsi juga perlu memperhatikan kondisi kinerja keuangan terlebih Debt To Equity Ratio dan Return On Equity Perusahaan harus lebih mengendalikan dan memperkecil Debt To Equity Ratio (DER), namun harus lebih meningkatkan Return On Equity (ROE). 2. Bagi peneliti selanjutnya sebaiknya perlu menambahkan variabel lain dari

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Tujuan Perusahaan

Memahami manajemen keuangan dan implementasinya di suatu perusahaan adalah penting, karena dapat memahami sesungguhnya yang menjadi tujuan perusahaan. Banyak pihak yang berpendapat bahwa tujuan suatu perusahaan adalah untuk memaksimalkan laba, namun demikian memaksimalkan laba dinilai kurang tepat sebagai pedoman dalam pengambilan keputusan di bidang keuangan. hal ini disebabkan oleh beberapa alasan, yaitu:

a. Memaksimalkan laba tidak memerhatikan dimensi waktu atau berorientasi jangka pendek.

b. Terminologi laba mempunyai pengertian ganda, karena terdapat banyak pengertian laba (laba kotor, laba operasi, laba bersih, dan sebagainya). c. Memaksimalkan laba tidak memperhatikan faktor risiko.

d. Memaksimalkan laba tidak atau kurang memerhatikan tangggung jawab sosial.