i

QUESTIONER

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH MENGGUNAKAN FASILITAS GADAI EMAS PADA PT. BANK SYARIAH

MANDIRI KCP ISKANDAR MUDA MEDAN

Bersama ini kami memohon kesediaan anda untuk mengisi daftar pertanyaan yang diberikan. Informasi yang anda berikan merupakan bantuan yang sangat berarti bagi kami dalam menyelesaikan penelitian ini. Atas bantuan dan perhatiannya kami ucapkan terima kasih.

Identitas Responden :

1. Nama :

2. Jenis Kelamin :

Laki-laki Wanita

3. Agama :

4. Umur :

17-25 tahun 26-35 tahun 36-45 tahun 46-55 tahun 56-65 tahun

Diatas 65 tahun

ii SD

SMP/sederajat SMU/sederajat

Diploma (D1,D2,D3) S-1

S-2

6. Pekerjaan :

Pelajar/Mahasiswa Pegawai Negeri Sipil Wiraswasta/Pengusaha Militer/Polisi

Pensiunan

7. Penghasilan/bulan :

≤ 500.000

iii

8. Pernah menjadi Nasabah Bank Konvensional ? :

Pernah Tidak Pernah

9. Jika pernah, apakah saat ini masih menjadi nasabah Bank Konvensional? :

Masih Tidak

Peneliti menginginkan pendapat anda tentang faktor-faktor yang mempengaruhi minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Syariah Mandiri KCP Iskandar Muda.

Petunjuk pengisiannya :

Pertanyaan pada bagian ini menyediakan jawaban dengan kode SS, S, BB, TS, STS. Setiap responden hanya diberi kesempatan untuk ceklis ( √ ) sebanyak

satu jawaban. Adapun makna-makna kodenya :

SS : Sangat Setuju S : Setuju

BB : Bimbang TS : Tidak Setuju

iv

Variabel Minat SS S BB TS STS

Keinginan yang timbul pada diri seseorang

terhadap penawaran produk perbankan syariah

Variabel Promosi SS S BB TS STS

Promosi Produk Gadai Emas yang dilakukan oleh PT. Bank Syariah Mandiri telah mencakup

daerah-daerah terpencil dan seluruh lapisan

masyarakat.

Variabel Nilai Taksiran SS S BB TS STS Nilai taksiran emas yang diberikan oleh PT. Bank

Syariah Mandiri lebih tinggi dibandingkan

dengan Bank Konvensional.

Variabel Pelayanan SS S BB TS STS Pelayanan dan kenyamanan Gadai Emas yang

diberikan oleh PT Bank Syariah Mandiri lebih baik dibandingkan dengan layanan gadai emas

lainnya.

Medan,……… 2015 Responden,

DAFTAR PUSTAKA

Ali, Zainuddin. 2008. Hukum Gadai Syariah, Jakarta: Sinar Grafika.

Antonio, M. Syafi‟i. 2001. Bank Syariah dari Teori dan Praktek, Jakarta: Gema

Insani Pers.

Kasmir. 2002. Bank dan Lembaga-lembaga Keuangan, Jakarta: PT. Raja Grafindo Persada.

Mannan, M. Abdul. 1995. Teori dan Praktek Ekonomi Islam, Yokyakarta: dan Bhakti Wakaf.

Pratomo, Wahyu Ario & Hidayat, Paidi. 2007. Pedoman Praktis Penggunaan Eviews dalam Ekonometrik. Medan : USU Press.

Syafei, Rahmat. 1995. Konsep gadai; Ar-Rahn dalam Fikih Islam antara Nilai Sosial dan Nilai Komersial”dalam Huzaimah T. Yanggo, Problematika

Hukum Islam Kontemporer III, Jakarta: Lembaga Studi Islam dan Kemasyarakatan.

Setiasih, Teti. 2009. Faktor-faktor yang mempengaruhi minat nasabah dalam Produk Qardh dengan gadai Emas di PT. Bank Sumut Syariah Cabang

Medan. IAIN, Medan

BAB III

METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah Faktor-faktor yang mempengaruhi nasabah menggunakan fasilitas Gadai Emas di PT. Bank Syariah Mandiri Cabang Iskandar Muda Medan.

3.2 Jenis dan Sumber Data

Adapun jenis data yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

1. Data primer, merupakan data yang diperoleh secara langsung dari responden dengan cara memberikan seperangkat pertanyaan ( questioner ) kepada para nasabah Bank Syariah Mandiri Cabang Iskandar Muda Medan.

2. Data sekunder, merupakan data yang diperoleh dari pihak atau instansi yang terkait dengan penelitian ini, dalam hal ini adalah Bank Syariah Mandiri Medan. Selain itu, informasi data juga diperoleh melalui buku – buku referensi, media internet serta bahan bacaan lainnya yang berhubungan dengan penelitian ini. 3.3 Populasi dan Sampel

yaitu salah satu metode pemeriksa sampel probabilitas dilakukan dengan cara acak sederhana dan setiap responden memiliki kemungkinan kesempatan yang sama untuk dipilih sebagai sampel ( Muhammad Teguh, 1999: 160 ). Dimana dalam menentukan ukuran sampel, penulis menggunakan rumus Slovin yaitu sebagai berikut :

Dimana : N n =

1 + Ne² n = ukuran sampel N = ukuran populasi

e = nilai kritis ( batas kesalahan ) yang diinginkan 476

n =

1 + 476(10%)² 476

n =

1 + 4,76

n = 82,63 maka dibulatkan menjadi 83

Dari rumus di atas maka penulis menetapkan jumlah sampel dalam penelitian ini adalah sebanyak 83 nasabah.

3.4 Teknik Pengumpulan Data

2. Studi kepustakaan, yaitu mengumpulkan data dan informasi melalui telaah berbagai literatur yang relevan dengan penelitian dalam penulisan skripsi ini, yang dapat diperoleh dari buku – buku, internet dan lain- lain.

3. Observasi yaitu dengan melakukan pengamatan langsung terhadap objek yang akan diteliti, dalam hal ini peneliti melakukan pengamatan langsung Bank Sumut Syariah cabang Medan mengenai kegiatan operasional bank tersebut.

3.5 Pengolahan Data

Dalam penelitian ini penulis melakukan pengolahan data dengan menggunakan program komputer Eviews 5.1. disamping itu juga digunakan aplikasi Microsoft Office World 2007 dalam penulisan penelitian dan Microsoft Office Excel 2007 sebagai program pembantu, untuk meminimalkan kesalahan dalam pencatatan data jika dibandingkan dengan pencatatan ulang secara manual.

3.6 Metode Analisa Data

bebas (variable independen) terhadap variabel terikatnya (variabel dependen) serta arah hubungan yang terjadi (hubungan negatif atau positif).

3.7. Pembentukan Model Penelitian 1. Faktor promosi (X1)

Promosi merupakan seperangkat alat pemasaran yang digunakan perusahaan untuk terus-menerus mencapai tujuan pemasaran di pasar sasaran. Dalam hal ini, bagaimana strategi promosi yang dilakukan oleh masing-masing bank syariah dalam dunia perbankan syariah yang mana saat ini sudah sangat bersaing, dalam menyampaikan maksud dari strategi pemasaran mereka untuk dapat diterima dan dimengerti oleh konsumen atau nasabah untuk mau memilih berhubungan dengan bank syariah melalui kelebihan-kelebihan yang dimiliki bank syariah. Dengan demikian, hal ini akan selalu berhubungan dengan perilaku konsumen dalam melakukan proses pengambilan keputusan dalam memilih bank syariah ini.

2. Faktor Nilai Taksiran (X2)

Nilai taksiran menjelaskan jumlah maksimal pinjaman yang diperoleh nasabah yang mencapai 80% dari taksiran emas yang disesuaikan dengan harga standart emas, dengan demikian para nasabah dapat dengan mudah menggadaikan emasnya hal ini lebih tinggi dibandingkan dengan bank Konvensional yang menaksir emas 70% saja, dengan demikian minat/keinginan nasabah dalam menggunakan fasilitas Gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda Medan mengalami kenaikan dengan Asumsi di Ceteris paribus.

3. Faktor Pelayanan (X3)

Prosedur pelayanan adalah menyangkut sistem kerja yang di terapkan di PT. Bank Syariah Mandiri dalam hal transaksi gadai, terutama dilihat dari tingkat fleksibilitas, kemudahan, dan kesederhanaan persyaratan dalam hal pencairan pinjaman kepada nasabah, hal ini dapat mempermudah akses dalam memperoleh pinjaman dari pihak Bank kepada pihak nasabah dengan demikian para nasabah tidak perlu bersusah payah memperoleh pinjaman. Dengan demikian minat/keinginan nasabah menggunakan fasilitas Gadai emas di PT. Bank Syariah Mandiri cabang Medan mengalami kenaikan dengan Asumsi di Ceteris Paribus.

3.8.2. Model Analisis Data

dengan menggunakan analisis statistik yaitu persamaan regresi linier berganda. Variabel independen yang mempengaruhi variabel dependen dinyatakan dalam fungsi sebagai berikut:

Y=f(X1, X2, X3,)………...(1)

Kemudian dibentuk dalam model ekonometrika dengan persamaan sebagai berikut:

Y= α + b1X1 + b2X2 + b3X3 + e………...(2)

Dimana:

Y = Minat Nasabah dalam Qardh dengan Gadai Emas α = Konstanta

X1 = Promosi (skor)

X2 = Harga Taksiran Barang (skor) X3 = Prosedur pencairan Pinjaman (skor) b1,b2, b3, = koefisien regresi yag akan dicari e = error term/ variabel pengganggu

Bentuk hipotesisnya sebagai berikut : ∂Y

1 . > 0, artinya jika terjadi kenaikan pada X1 (Promosi) maka Y (Minat nasabah

∂X1

dalam Qardh dengan Gadai Emas) mengalami kenaikan, ceteris paribus. 2. ∂Y

>0, artinya jika terjadi kenaikan pada X2 (Nilai Taksiran) maka Y ∂X2

(Minatnasabah dalam Qardh dengan Gadai Emas) mengalami kenaikan, ceteris paribus.

∂Y

maka Y (Minat nasabah dalam Qardh dengan Gadai Emas) mengalami kenaikan, ceteris paribus.

3.8.3. Uji Kesesuaian (Test of Goodness of Fit)

Uji kesesuaian (Test of Goodness of Fit) merupakan pengujian kecocokan atau kebaikan antara .hasil pengamatan (frekuensi pengamatan) tertentu dengan frekuensi yang diperoleh berdasarkan nilai harapannya (frekuensi teoritis), atau uji yang digunakan untuk melihat sejauh mana garis regresi mencocok data.

3.8.3.1. Uji Koefisien Determinasi (R-square)

Koefisien determinasi digunakan untuk melihat seberapa besar variabel-variabel independen secara bersama mampu memberikan penjelasan mengenai variabel dependen dimana nilai R2 berkisar antara 0 sampai 1(0≤R2≤1).

Semakin besar nilai R2, maka semakin besar variasi variabel dependen yang dapat dijelaskan oleh variasi variabel – variabel independen. Sebaliknya jika R2 kecil, maka akan semakin kecil variasi variabel dependen yang dapat di jelaskan oleh variabel independen.

3.8.3.2. Uji t-statistik

Uji t-statistik merupakan pengujian untuk mengetahui apakah masing- masing koefisien regresi signifikan atau tidak terhadap dependen variabel. Dengan menganggap variabel independen lainya konstan.

Nilai t-hitung diperoleh dengan rumus: ( bi-b )

t hitung =

Dimana :

bi = koefesien variabel ke – i b = nilai hipotesis nol

Se(bi) = simpangan baku dari variabel independent ke-i

Dimana bi adalah koefisien variabel independen ke I nilai parameter hipotesis, dan biasanya b dianggap=0. Artinya tidak ada pengaruh variabel Xi terhadap Y.

Pengujian dilakukan melalui uji-t dengan membandingkan t-statistik dengan t-tabel. Apabila hasil perhitungan menunjukkan :

a. Ho diterima dan Ha ditolak apabila t-hitung < t-tabel dengan tingkat kepercayaan sebesar (α).

Artinya variasi variabel bebas tidak dapat menerangkan variabel terikat, dimana tidak terdapat pengaruh variabel bebas terhadap variabel terikat. Pengujian dilakukan dengan tingkat kepercayaan sebesar (α).

b. Ho ditolak dan Ha diterima apabila t-hitung > t-tabel dengan tingkat kepercayaan (α).

Artinya variasi variabel bebas dapat menerangkan variabel terikat, dimana terdapat pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan tingkat kepercayaan sebesar (α).

3.8.3.3. Uji F-statistik

R²/ (k-l ) F-hitung =

( l-R² )/( n-k ) Dimana:

R2 : Koefisien determinasi k : Jumlah variabel independen n : Jumlah sampel

Untuk uji F-statistik ini digunakan hipotesis sebagai berikut: H0 : b1 = b2 = bn………..bn=0(tidak ada pengaruh)

Ha : b1 ≠ 0………bi=1(ada pengaruh)

Kriteria pengambilan keputusan:

Ho: b1 = b2 = 0 H0 diterima (F-hitung < F-tabel) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap variabel dependen.

Ha : b1 ≠ b2≠0 Ha diterima (F-hitung > F-tabel) artinya variabel independen

secara parsial berpengaruh nyata terhadap variabel dependen.

3.8.4. Uji Penyimpangan Asumsi Klasik

Agar pengujian hipotesis berdasarkan model analisis tidak bias atau bahkan menyesatkan, maka perlu digunakan uji penyimpangan asumsi klasik.

3.8.4.1. Uji Multikolinieritas

antara sesama variabel independen dari suatu model estimasi. Adanya multikolinieritas ditandai dengan:

• Standart error tidak terhingga

• Tidak ada satupun t-statistik yang signifikan pada α= 1%, α= 5%, α= 10%

• Terjadi perubahan tanda atau berlawanan dengan teori

• R2 sangat tinggi

3.8.4.2. Uji Heterokedastisitas

Heterokedastisitas terjadi apabila variabel pengganggu (Error Term) tidak mempunyai varian yang konstan (sama) untuk semua observasi sehingga residual variabel pengganggu tidak bernilai nol.

Ini merupakan pelanggaran salah satu asumsi klasik tentang model regresi linier berdasarkan metode kuadrat terkecil biasa. Heterokedastisitas pada umumnya lebih banyak ditemui pada data cross section yaitu data yang menggambarkan keadaan pada suatu waktu tertentu misalnya data hasil suatu survei. Keberadaan heterokedastisitas akan dapat menyebabkan kesalahan dalam penaksiran sehingga koefisien regresi menjadi tidak efisien dan dapat meyesatkan. (Nachrowi Djalal Nachrowi dan Hardius Usman, 2006:109).

Menguji Heteroskedastisitas.

Untuk menguji heteroskedastisitas dilakukan dengan cara yaitu: Uji White

Pedoman dari penggunaan uji white ini adalah tidak terdapat masalah heterokedastisitas dalam hasil estimasi, jika nilai R2 hasil regresi dikalikan dengan jumlah data atau (n.R2 = χ² hitung) lebih kecil dibandingkan χ²tabel.

Sementara, akan terdapat masalah heterokedastisitas apabila hasil estimasi menunjukkan bahwa χ²hitung lebih besar dibandingkan χ²tabel. Apabila nilai

probability lebih rendah dari 0.05 berarti terdapat heterokedastisitas pada hasil estimasi. Sebaliknya, apabila nilai probability-nya lebih tinggi dari 0.05, maka hasil estimasi tidak terkena heterokedastisitas. (Wahyu Ario Pratomo dan Paidi Hidayat, 2007:98)

Cara Mengobati Masalah Heterokedastisitas

Heterokedastisitas tidak merusak sifat ketidakbiasaan dan sifat konsistensi dari hasil estimasi. Namun hasil estimasi tidak lagi efisien. Oleh karena tidak efisien lagi, maka pengujian hipotesa menjadi diragukan hasilnya. Dengan demikian, sangat perlu dilakukan perbaikan atau pengobatan pada masalah heterokedastisitas tersebut. Untuk mengatasi masalah heterokedastisitas adalah

dengan menggunakan metode kuadrat terkecil tertimbang (Weighted Least Square/WLS).

Model estimasi regresi penelitian adalah:

Yi = β0 + β1X1 + β2X2 + β3X3 + β4X4 + μi

Langkah-langkah untuk membuat regresi weighted least square adalah: iσ 1. Klik Quick, Generate Series, kemudian ketik: vari=RSS/k

4. Klik lagi Quick, Generate Series, dan ketik wx3=x3/vari 5. Klik lagi Quick, Generate Series, dan ketik wx4=x4/vari 6. Klik lagi Quick, Generate Series, dan ketik wy=y/vari

7. Lakukan estimasi dengan perintah Quick, Estimation Equation, ketik: Wy c wx1 wx2 wx3 wx4

Sebagai rujukan untuk melihat apakah hasil estimasi regresi telah lolos dari masalah heterokedastisitas, maka perhatikan nilai sum of squared resid. Bila angka sum of squared resid cenderung menurun, maka dapat dikatakan bahwa model yang diestimasi lolos dari masalah heterokedastisitas. (Wahyu Ario Pratomo dan Paidi Hidayat, 2007: 100)

3.8.4.3. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah faktor pengganggu (μi) berdistribusi normal atau tidak. Untuk melakukan uji normalitas digunakan

Jarcue-Bera Test (JB- Test).

Untuk melihat apakah data telah berdistribusi normal dengan cara JB-Test ini adalah dengan membandingkan Jarcue Bera normality test statistics dengan χ²tabel, jika Jarcue Bera normality test statistics lebih kecil dari χ²tabel

maka μiadalah berdistribusi normal. Sebaliknya jika Jarcue Bera normality test statistics lebih besar dari χ²tabel maka μiadalah tidak berdistribusi normal.

probability < 0,05 maka data tidak berdistribusi normal. (Wahyu Ario Pratomo dan Paidi Hidayat, 2007:92).

3.7. Defenisi Operasional

Untuk menjelaskan variabel-vaiabel yang sudah diidentifikasi maka perlu defenisi operasional dari masing-masing variabel sebagai upaya pemahaman dan penelitian. Defenisi dari variabel-variabel yang diteliti adalah sebagai berikut:.

• Faktor promosi (X1) merupakan faktor – faktor yang berkaitan dengan adanya

promosi atau sosialisasi yang dilakukan bank syariah.

• Faktor nilai taksiran (X2) merupakan faktor – faktor yang berkaitan dengan jenis

produk, merupakan suatu sistim penaksiran dari bank Sumut Syariah dalam menentukan (HSE) Harga standart emas.

• Faktor Pelayanan (X3) Merupakan faktor- faktor yang berkaitan dengan

bagaimana masyarakat ketika menjadi nasabah dalam memperoleh pinjaman • Minat Nasabah Dalam Produk Qardh dengan Gadai Emas (Y) merupakan

keinginan nasabah untuk menggunakan jasa bank syariah berdasarkan faktor – faktor yang diteliti.

3.10 Skala Pengukuran Variabel

Variabel yang dalam penelitian ini yang diukur yaitu variabel faktor – faktor yang mempengaruhi Minat nasabah dalam produk Qardh dengan Gadai

dengan menggunakan Skala Likert, yang menurut Sugiyono (2004 : 86) adalah alat ukur yang digunakan untuk mengukur sikap, pendapat, persepsi seseorang atau sekelompok orang tentang suatu fenomena sosial.

Peneliti memberikan lima alternative jawaban kepada responden, maka skala yang digunakan 1 sampai 5. Bobot pemetaan adalah sebagai berikut : Skala 5 = Sangat Setuju

Skala 4 = Setuju

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah dan Perkembangan PT. Bank Syariah Mandiri

Bank ini berdiri pada tahun 1955 dengan nama Bank Industri Nasional. Bank ini beberapa kali berganti nama dan terakhir kali berganti nama menjadi Bank Syariah Mandiri pada tahun 1999 setelah sebelumnya bernama Bank Susila Bakti yang dimiliki oleh Yayasan Kesejahteraan Pegawai Bank Dagang Negara dan PT Mahkota Prestasi.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha.Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa.Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999.Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia.BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.Komitmen untuk mendirikan unit usaha syariah semakin menguat seiring dikeluarkannya fatwa majelis Ulama Indonesia (MUI) yang menyatakan bahwa bunga haram. Tentunya, fatwa ini mendorong keinginan masyarakat muslim untuk mendapatkan layanan jasa-jasa perbankan berdasarkan prinsip-prinsip syariah. Dari hasil survei yang dilakukan 8 (Delapan) kota di Sumatera Utara, menunjukkan bahwa minat masyarakat terhadap pelayanan Bank Syariah cukup tinggi yaitu mencapai 70% untuk tingkat ketertarikan dan diatas 50% untuk keinginan mendapatkan pelayanan perbankan syariah.

Visi dan Misi Unit Usaha Syariah haruslah mendukung visi dan misi PT. Syariah Mandiri secara umum, atas dasar itu ditetapkan visi unit Usaha Syariah yaitu “ meningkatkan keunggulan PT. Syariah Mandiri dengan

memberikan layanan lebih luas berdasarkan prinsip-prinsip syariah sehingga mendorong partisipasi masyarakat secara luas dalam pembangunan daerah guna mewujudkan masyarakat yang sejahtera”. Sedangkan misinya adalah

“meningkatkan posisi PT. Bank Syariah Mandiri melalui prinsip layanan

perbankan syariah yang aman, adil dan saling menguntungkan serta dikelola secara profesional “. Melalui pengembangan layanan perbankan syariah

misinya. Lebih lanjut, pengembangan usaha ini juga ditargetkan dapat meningkatkan profitabilitas PT. Bank Syariah sekaligus memperkuat tingkat kesehatannya.

4.2 Ruang lingkup bidang usaha

Dalam kegiatan operasionalnya PT. Bank Syariah Mandiri membagi produknya menjadi tiga bagian yaitu :

1. Penghimpunan dana (funding)

Adapun produk PT. Bank Syariah Mandiri yang bersifat menghimpun dana adalah:

a. Tabungan BSM

Tabungan dalam mata uang rupiah yang penarikan dan setorannya dapat dilakukan setiap saat selama jam kas dibuka di konter BSM atau melalui ATM.

b. BSM Tabungan Berencana

Tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.

c. BSM Tabungan Simpatik

Tabungan berdasarkan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati.

d. BSM Tabungan Investa Cendikia

Tabungan berjangka untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi.

Tabungan dalam mata uang dollar (USD) yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan BSM.

f. Tabungan Kurban

Tabungan dalam mata uang rupiah untuk membantu nasabah dalam merencanakan ibadah kurban dan aqiqah.

g. BSM Tabungan Pensiun

Simpanan dalam mata uang rupiah berdasarkan prinsip mudharabah mutlaqah, yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat dan ketentuan yang disepakati. Produk ini merupakan hasil kerjasama BSM dengan PT Taspen yang diperuntukkan bagi pensiunan pegawai negeri Indonesia.

h. BSM Tabunganku

Tabungan perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

i. BSM Giro

Sarana penyimpanan dana dalam mata uang Rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah. j. BSM Deposito

Investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah untuk perorangan dan non-perorangan.

Produk PT. Bank Syariah Mandiri yang bersifat menyalurkan dana adalah: a. BSM Implan

BSM Implan adalah pembiayaan konsumer dalam valuta rupiah yang diberikan oleh bank kepada karyawan tetap Perusahaan yang pengajuannya dilakukan secara massal (kelompok). BSM Implan dapat mengakomodir kebutuhan pembiayaan bagi para karyawan perusahaan, misalnya dalam hal perusahaan tersebut tidak memiliki koperasi karyawan, koperasi karyawan belum berpengalaman dalam kegiatan simpan pinjam, atau perusahaan dengan jumlah karyawan terbatas.

b. Pembiayaan Peralatan Kedokteran

Pembiayaan Peralatan Kedokteran adalah pemberian fasilitas pembiayaan kepada para profesional di bidang kedokteran/kesehatan untuk pembelian peralatan kedokteran.Akad yang digunakan adalah akad murabahah.Akad murabahah adalah akad jual beli antara bank dan nasabah,

dimana bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan keuntungan margin yang disepakati.

c. Pembiayaan Edukasi BSM

Pembiayaan Edukasi BSM adalah pembiayaan jangka pendek dan menengah yang digunakan untuk memenuhi kebutuhan uang masuk sekolah/perguruan tinggi/lembaga pendidikan lainnya atau uang pendidikan pada saat pendaftaran tahun ajaran/semester baru berikutnya dengan akad ijarah.

Gadai Emas BSM merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat. Karakteristik dari produk Gadai Emas ini adalah :

- Berdasarkan prinsip syariah dengan akad qardh dalam angka rahn dan akad ijarah.

- Biaya administrasi dan asuransi barang jaminan dibayar pada saat pencairan.

- Biaya pemeliharaan dihitung per hari 15 dan dibayar pada saat pelunasan (gunakan Promo Gadai Diskon Suka – Suka dan Promo Ujrah Harian untuk mendapatkan keistimewaan dalam menentukan waktu menggadai, pricing dan pilihan membayar biaya pemeliharaan di awal atau di akhir)

Adapun lokasi perusahaan PT. Bank Syariah Mandiri Cabang Medan yang dimana tempat penulis melakukan Riset JL. Jl. Iskandar Muda No. 58, Medan dan ini merupakan kantor cabang Bank Syariah Mandiri cabang pembantu di Medan. Pasar yang menjadi sasaran adalah seluruh lapisan masyarakat yang memiliki usaha dan bankable. Selain itu diberikan juga kesempatan kepada yayasan-yayasan Islam yang mempunyai kegiatan kemasyarakatan yang relatif signifikan dan melibatkan perputaran dana. Sebagai bank pemerintah, menghimpun dana dari karyawan pemda, pemkab, pemprov dan institusi lainnya merupakan salah satu langkah strategis.

4.3 Strategi Promosi PT Bank Syariah Mandiri

faktor-faktor yang mempengaruhi minat nasabah dalam produk Qardh dengan Gadai emas dengan menggunakan sistem memberi quesioner kepada nasabah gadai tersebut. Nasabah berhak mengeluarkan informasi yang dibutuhkan, observasi langsung kelapangan dengan menggunakan data dokumentasi yang telah saya buat di PT. Bank Syariah Mandiri Cabang Iskandar Muda Medan. Penulis juga menghimpun dan mengumpulkan data yang dibutuhkan dalam penulisan skripsi ini.

Dari hasil wawancara dengan karyawan PT. Bank Syariah Mandiri cabang Iskandar Muda Medan, strategi promosi yang dilakukan oleh PT. Bank Syariah Medan dalam memasarkan produknya antara lain :

1. Dalam bentuk brosur-brosur dan spanduk.

2. Periklanan, yaitu semua bentuk penyajian non personal dan promosi ide, barang atau jasa yang dibayar oleh suatu sponsor.

3. Personal selling, yaitu interaksi langsung dengan satu calon nasabah atau lebih untuk melakukan persentasi menjawab pertanyaan dan menerima pesanan.

Dengan demikian dari 3 strategi promosi yang dilakukan oleh PT. Bank Syariah Mandiri sejak 3 tahun yang lalu belum ada strategi yang baru yang dilakukan dalam mempromosikan produk Qardh dengan gadai emas. Maka di harapkan upaya masyarakat untuk dapat menerima dan bergabung menjadi nasabah sehingga tujuan untuk meningkatkan kuantitas produk diharapkan dapat terealisasi.

Harga taksiran emas yang dimaksudkan adalah harga taksiran emas. Pengetahuan dan keahlian menilai kadar emas sangat dibutuhkan oleh penaksir dalam penilaian emas. Syarat-syaratnya adalah penaksir tidak buta warna, emas yang diuji harus sama dengan jenis jarum uji, cara memegang dan menggoreskan jarum uji selalu sama dan tetap, jenis air uji sesuai dengan perkiraan karat emas serta jumlah, ukuran goresan dan jarum uji juga harus sama.

Objek jaminan hanya berupa emas minimal 18 karat. Nilai pinjaman senilai 80% dari nilai taksiran emas. Harga taksiran barang tersebut sesuai peraturan yang ditetapkan oleh PT. Bank Syariah Mandiri.

4.5. Prosedur pelayanan PT Bank Sumut Syariah

Melihat semakin berkembangnya permintaan warga masyarakat dan kian diterimanya pola bisnis berbasis syariah dalam praktek prekonomian di Indonesia, maka banyak bank dan lembaga keuangan lainnya tertarik untuk menerapkan pola serupa apalagi pola pegadaian syariah memungkinkan perusahaan dapat lebih proaktif dan lebih produktif dalam mempromosikan agar dapat menghasilkan berbagai produk jasa keuangan modern, seperti jasa piutang atau jual beli. Pada produk gadai model dimaksud, nilai-nilai dan prinsip syariah dalam hal gadai dapat diimplementasikan selain itu, fungsinya juga dapat dipertimbangkan sebagai lembaga intermediasi bagi warga masyarakat terhadap sektor keuangan.

1. Produk jasa gadainya berlandaskan prinsip-prinsip syariah, dimana nasabah hanya dibebani biaya administrasi dan biaya jasa simpan dan pemeliharaan barang jaminan (Ijarah). Praktek ini berbeda dengan yang diterapkan sistem konvensional dimana nasabah dikenakan kewajiban membayar sewa modal/uang (Bunga uang atau riba).

2. Dalam pengembalian pinjaman nasabah diberi pilihan antara membayar secara sekaligus atau dengan cara cicilan.

3. Biaya jasa simpan dan pemeliharaan barang jaminan (Ijarah) relatif lebih rendah dibanding bunga bank.

Adapun prosedur pencairan pinjaman adalah nasabah datang dengan membawa jaminan berupa emas, lalu pihak petugas mentaksir kadar emas tersebut, lalu nasabah mengisi formulir nasabah, setelah itu akad dicairkan. Banyaknya kemudahan dan kelebihan yang ditawarkan PT. Bank Syariah Mandiri melalui layanan produk Qardh (Pinjaman) dengan gadai emas ini, tetapi realitanya, sejak pengoperasiannya hingga sekarang, jumlah nasabahnya belum menunjukkan tanda-tanda peningkatan secara signifikan.

4.6. Karakteristik Responden

Untuk mendapatkan data yang dibutuhkan dalam penelitian ini, peneliti mengedarkan sebanyak 100 kuesioner terhadap 100 nasabah Bank Syariah Mandiri Cabang medan sebagai responden. Karakteristik responden yang diperoleh dari hasil pengumpulan data melalui penyebaran kuesioner yang dijadikan sebagai responden kemudian data tersebut diklasifikasikan lalu dilakukan penghitungan terhadap masing-masing klasifikasi tersebut dan ditentukan berapa besar persentasenya.

Selanjutnya data yang diperoleh disajikan dalam bentuk analisa berikut ini adalah beberapa karakteristik responden menurut jenis kelamin, agama, umur, tingkat pendidikan, pekerjaan, dan pendapatan yang telah diolah oleh peneliti dalam bentuk tabulasi data:

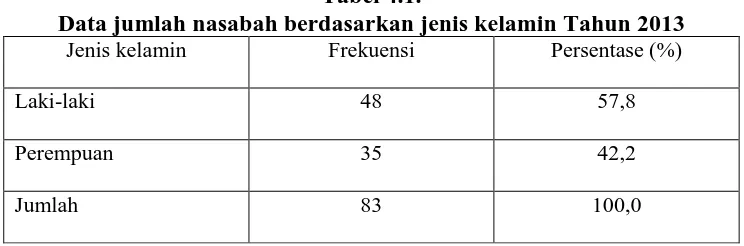

1. Data jumlah nasabah yang berdasarkan jenis kelamin. Tabel 4.1.

Data jumlah nasabah berdasarkan jenis kelamin Tahun 2013 Jenis kelamin Frekuensi Persentase (%)

Laki-laki 48 57,8

Perempuan 35 42,2

Jumlah 83 100,0

Sumber : Data Primer

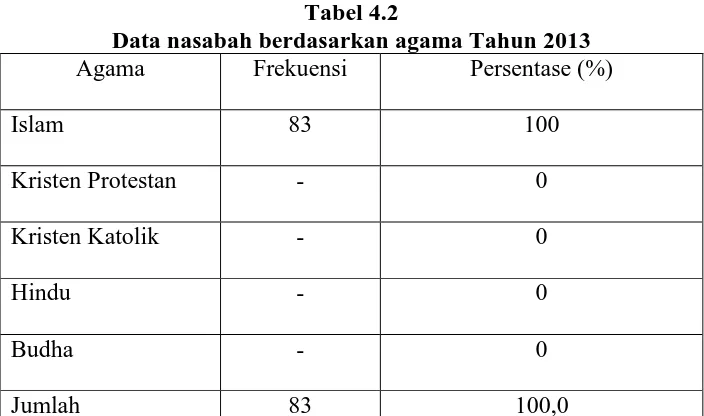

2. Data nasabah berdasarkan agama Tabel 4.2

Data nasabah berdasarkan agama Tahun 2013

Agama Frekuensi Persentase (%)

Islam 83 100

Kristen Protestan - 0

Kristen Katolik - 0

Hindu - 0

Budha - 0

Jumlah 83 100,0

Sumber : Data Primer

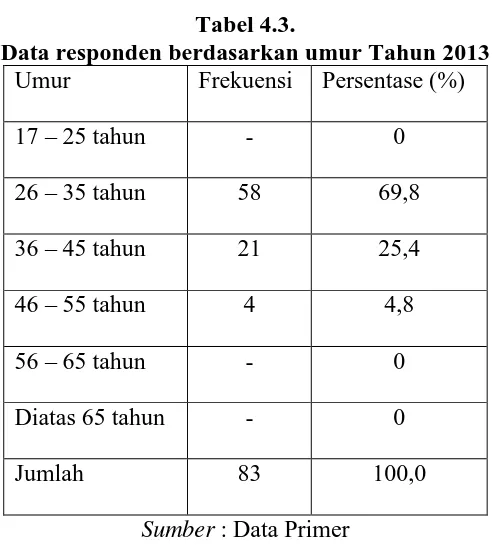

3. Data nasabah berdasarkan umur

Tabel 4.3.

Data responden berdasarkan umur Tahun 2013 Umur Frekuensi Persentase (%)

17 – 25 tahun - 0

26 – 35 tahun 58 69,8 36 – 45 tahun 21 25,4

46 – 55 tahun 4 4,8

56 – 65 tahun - 0

Diatas 65 tahun - 0

Jumlah 83 100,0

Sumber : Data Primer

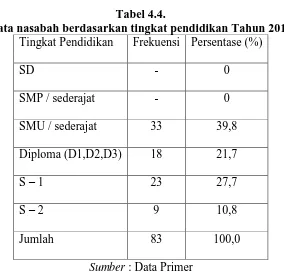

4. Data nasabah berdasarkan tingkat pendidikan Tabel 4.4.

Data nasabah berdasarkan tingkat pendidikan Tahun 2013

Sumber : Data Primer

Berdasarkan tabel di atas, dari 83 orang yang menjadi responden terlihat bahwa jumlah responden terbanyak yang menjadi nasabah berdasarkan tingkat pendidikan adalah responden dengan tingkat pendidikan SMU/sederajat yaitu sebanyak nasabah dengan tingkat persentase sebesar 39,8 % dari jumlah keseluruhan responden. Selanjutnya diikuti oleh responden dengan tingkat pendidikan S-1 yaitu sebanyak nasabah dengan tingkat persentase sebesar 27,7 % dan dilanjutkan oleh responden tingkat pendidikan Diploma dengan jumlah yang sama yaitu sebanyak nasabah dengan tingkat persentase sebesar 21,7 %. Sementara itu, dilanjutkan oleh nasabah tingkat pendidikan S-2 dengan jumlah yang terkecil sebanyak nasabah dengan tingkat persentase sebesar 10,8% sementara tingkat pendidkan SD dan SMP sederajat tidak ada nasabahnya.

Tingkat Pendidikan Frekuensi Persentase (%)

SD - 0

SMP / sederajat - 0

SMU / sederajat 33 39,8

Diploma (D1,D2,D3) 18 21,7

S – 1 23 27,7

S – 2 9 10,8

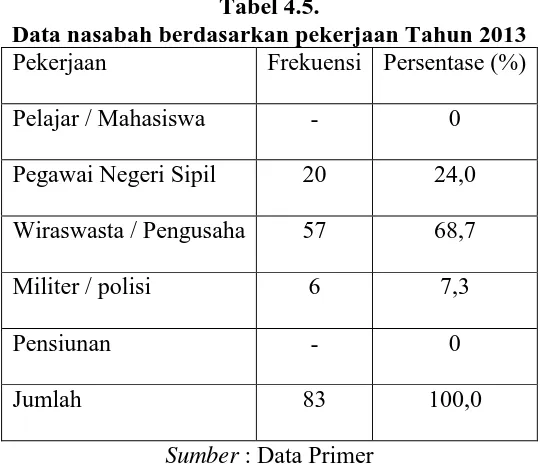

5. Data nasabah berdasarkan pekerjaan Tabel 4.5.

Data nasabah berdasarkan pekerjaan Tahun 2013 Pekerjaan Frekuensi Persentase (%)

Pelajar / Mahasiswa - 0

Pegawai Negeri Sipil 20 24,0 Wiraswasta / Pengusaha 57 68,7

Militer / polisi 6 7,3

Pensiunan - 0

Jumlah 83 100,0

Sumber : Data Primer

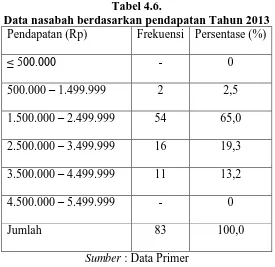

6. Data nasabah berdasarkan pendapatan Tabel 4.6.

Data nasabah berdasarkan pendapatan Tahun 2013 Pendapatan (Rp) Frekuensi Persentase (%)

≤ 500.000 - 0

500.000 – 1.499.999 2 2,5 1.500.000 – 2.499.999 54 65,0 2.500.000 – 3.499.999 16 19,3 3.500.000 – 4.499.999 11 13,2

4.500.000 – 5.499.999 - 0

Jumlah 83 100,0

Sumber : Data Primer

Tabel 4.7.

Data Nasabah berddasarkan pernah tidaknya menjadi nasabah Bank Konvensional

Pernyataan Frekuensi Persentase (%)

Pernah menjadi nasabah Bank Konvensional 61 73,5 Tidak pernah menjadi nasabah Bank Konvensional 22 26,5

Jumlah 83 100,0

Sumber : Data Primer

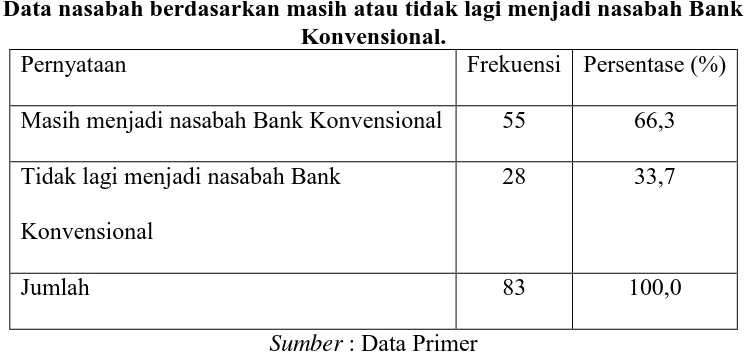

Kemudian, dari 83 orang yang menjadi responden dalam penelitian ini, sebanyak responden atau sebesar 66,3% dari jumlah keseluruhan responden menyatakan pernah menjadi nasabah Bank Konvensional, dan sisanya sebanyak responden atau sebesar 26,5 % menyatakan tidak pernah menjadi nasabah Bank Konvensional.

Tabel 4.8.

Data nasabah berdasarkan masih atau tidak lagi menjadi nasabah Bank Konvensional.

Pernyataan Frekuensi Persentase (%)

Masih menjadi nasabah Bank Konvensional 55 66,3 Tidak lagi menjadi nasabah Bank

Konvensional

28 33,7

Jumlah 83 100,0

Sumber : Data Primer

4.7. Analisis Statistik

4.7.1. Hasil Estimasi Model

Dalam mengestimasikan faktor-faktor yang mempengaruhi minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Sumut Syariah Medan, secara matematis model persamaannya dirumuskan sebagai berikut:

Y= α + b1X1 + b2X2 + b3X3 + e

Berdasarkan data yang telah diperoleh dari hasil penelitian dan telah diolah dalam persamaan maka hasilnya adalah sebagai berikut:

Y = 0.404579+ 0.360084X1 +0.229465X2 + 0.2099606X3 t-Statistik (4.345856) (4.064770)* (3.589092) (2.803614)*** R2 = 0.574368

F-Stat = 35.53550 D-W Stat = 1.428680 Dimana:

*) Tingkat Signifikansi pada = 10% ***) Tingkat Signifikansi pada = 1% 4.7.2. Interpretasi model

Berdasarkan hasil regresi di atas dapat dijelaskan pengaruh variabel independen yaitu tingkat Promosi (X1), Nilai taksiran (X2), dan Prosedur pelayanan (X3) terhadap Minat nasabah dalam produk Qardh dengan Gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda medan sebagai berikut: 1. Faktor Promosi

Muda medan. Hal ini ditunjukkan oleh koefisien regresi tingkat harga yaitu sebesar 0.360084. Artinya setiap peningkatan harga sebesar 1 satuan maka akan menaikkan Minat nasabah dalam produk Qardh dengan Gadai emas sebesar 0.360084 satuan.

2. Faktor Nilai Taksiran

Faktor nilai taksiran barang berpengaruh positif terhadap Minat nasabah dalam produk qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda Medan. Hal ini ditunjukkan oleh koefisien regresi faktor lokasi yaitu sebesar 0.229465 Artinya setiap peningkatan faktor lokasi sebesar 1 satuan maka akan menaikkan Minat nasabah dalam produk Qardh dengan gadai emas sebesar 0.229465 satuan.

3. Faktor Prosedur pelayanan

Faktor Prosedur pelayanan berpengaruh positif terhadap minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda medan. Hal ini ditunjukkan oleh koefisien regresi faktor fasilitas yaitu sebesar 0.209960. Artinya setiap peningkatan faktor fasilitas sebesar 1 satuan maka akan menaikkan minat nasabah dalam produk Qardh dengan gadai emas sebesar 0.209960.

4.8. Test of Goodness of Fit (Uji Kesesuaian) a. Koefesien Determinasi (R2)

Qardh dengan Gadai emas) sebesar 57.45% sedangkan sisanya sebesar 42.55% dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

b. Uji F-Statistik (Uji Keseluruhan)

Uji F- statistik ini adalah pengujian yang bertujuan untuk mengetahui seberapa besar pengaruh variabel independen (Promosi, Nilai taksiran, Prosedur pelyanan) secara keseluruhan mampu mempengaruhi variabel dependen dalam hal ini Minat nasabah dalam produk Qardh dengan Gadai emas. Adapun cara pengambilan keputusan :

• Ho diterima : jika (F-hitung < F-tabel) artinya variabel independen secara

bersama- sama tidak berpengaruh secara nyata terhadap variabel dependen. • Ha diterima : jika (F-hitung > F-tabel) artinya variabel independen secara

bersama-sama berpengaruh nyata terhadap variabel dependen.

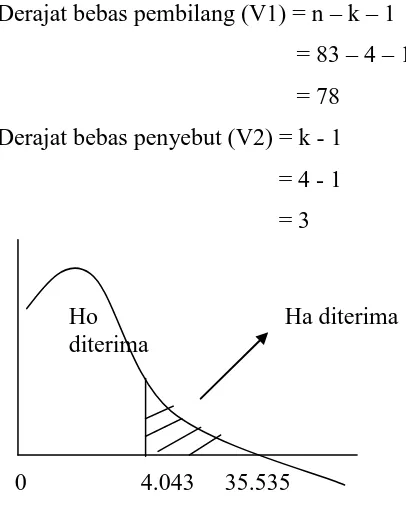

Berdasarkan estimasi yang telah dilakukan, diperoleh nilai F-hitung sebesar 35.53550 dimana:

Derajat bebas pembilang (V1) = n – k – 1 = 83 – 4 – 1 = 78

Derajat bebas penyebut (V2) = k - 1 = 4 - 1 = 3

Ho Ha diterima

diterima

0 4.043 35.535

Dari tabel nilai kritis distribusi dengan tingkat signifikansi 1% ( α = 0,01). Melalui V1 dan V2 dapat diketahui bahwa F-tabel adalah sebesar 4.0431. Maka kriteria F- hitung > F-tabel terpenuhi yakni 35.535 > 4.0431, yang berarti bahwa ketiga variabel independen yakni Promosi (X1), Nilai taksiran (X2), dan Pelayanan (X3) secara bersama – sama berpengaruh nyata terhadap variabel dependen yakni minat nasabah dalam produk Qardh dengan gadai emas (Y) pada tingkat kepercayaan 99%.

4.9. Uji t (Partial Test)

Uji t dilakukan dengan memperbandingkan Nilai t-hitung dengan Nilai t-tabel. t-tabel dilihat dalam Tabel Distribusi t dengan derajat bebas (degree of freedom – df) = n – k – 1.

Maka df = 83 – 4 – 1 = 78 • Variabel promosi (X1)

Hipotesis : Ho : b = 0 Ha : b ≠ 0

Koefisien Regresi Variabel promosi (b1) bernilai Positif (+), yaitu b1 =0.360084 , maka digunakan kriteria Positif, yaitu dengan memperbandingkan Nilai t-hitung dengan Nilai t- tabel, dengan kriteria :

- H0 diterima apabila t-Hitung < Nilai t-Tabel - Ha diterima apabila t-Hitung > Nilai t-Tabel

Dari hasil regresi dan tabel distribusi t pada α = 10% (0,1), dapat dilihat bahwa

Ha diterima Ha diterima Ho diterima

(-) -2,6403 2,6403 4,06477 (+) Gambar 4.2

Kurva Uji t Variabel promosi • Variabel harga taksiran barang (X2)

Hipotesis : Ho : b = 0 Ha : b ≠ 0

Koefisien Regresi Variabel Nilai taksiran (b2) bernilai positif (+), yaitu b2 = 0.229465, maka digunakan kriteria positif, yaitu dengan memperbandingkan Nilai t-hitung dengan Nilai t-tabel, dengan kriteria :

- H0 diterima apabila Nilai t-Hitung < Nilai t-Tabel - Ha diterima apabila Nilai t-Hitung > Nilai t-Tabel

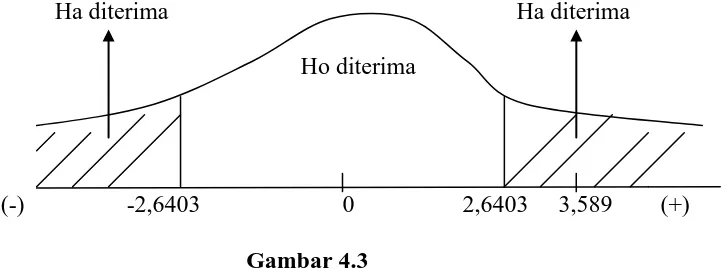

Dari hasil regresi dan tabel distribusi t pada α = 1% (0,01), dapat dilihat bahwa nilai t-hitung lebih besar dari nilai t-tabel, yaitu 3,58909 > 2,6403. Dengan demikian Hipotesa Alternatif (Ha) diterima. Artinya, Variabel nilai taksiran (X2) berpengaruh nyata terhadap minat nasabah (Y) pada tingkat kepercayaan 99%.

Ha diterima Ha diterima Ho diterima

(-) -2,6403 0 2,6403 3,589 (+) Gambar 4.3

• Variabel Prosedur pencairan pinjaman (X3)

Hipotesis : Ho : b = 0 Ha : b ≠ 0

Koefisien Regresi Variabel Pelayanan (b3) bernilai Positif (+), yaitu b3 = 0,20996, maka digunakan kriteria Positif, yaitu dengan memperbandingkan Nilai t-hitung dengan Nilai t- tabel, dengan kriteria :

- H0 diterima apabila t-Hitung < Nilai t-Tabel - Ha diterima apabila t-Hitung > Nilai t-Tabel

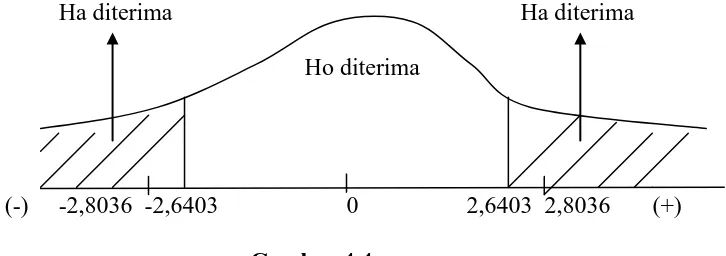

Dari hasil regresi dan tabel distribusi t pada α = 10% (0,1), dapat

dilihat bahwa nilai t-hitung lebih kecil dari nilai t-tabel, yaitu 2,8036 > 2,6403. Dengan demikian Hipotesa Alternatif (Ha) diterima. Artinya, Variabel Prosedur pelayanan (X3) berpengaruh nyata terhadap minat nasabah (Y) pada tingkat kepercayaan 99%.

Ha diterima Ha diterima Ho diterima

(-) -2,8036 -2,6403 0 2,6403 2,8036 (+) Gambar 4.4

Kurva Uji t Variabel Pelayanan

4.10.. Uji Penyimpangan Asumsi Klasik 4.10.1. Uji Normalitas

menguji normalitas data digunakan Jarque-Bera. Kriteria yang digunakan adalah jika nilai probabilitas Jarque-Bera (JB) test > α = 5%, maka data dapat dikatakan berdistribusi normal. Berikut hasil pengujian Jarque-Bera Test menggunakan pengolahan eviews :

Tabel 4.3.4.2 Hasil Uji Jarque-Bera

Nilai Jarque-Bera Probabilitas Kesimpulan 9.032478 0,010930 Tidak Normal

Berdasarkan hasil pada tabel 4.1 diatas, diketahui bahwa nilai probabilitas sebesar 0,010930 < α (0,05) yang berarti model empiris yang

digunakan mempunyai residual atau faktor pengganggu yang berdistribusi tidak normal.

4.10.2. Heterokedastisitas

Heteroskedastisitas terjadi apabila variabel pengganggu (error term) tidak mempunyai varian yang konstan (sama) untuk semua observasi sehingga residual pengganggu tidak bernilai nol atau E(µi)2 ≠ σ2. Untuk menguji

keberadaan heteroskedastisitas dilakukan dengan cara Uji Formal yaitu Uji White (White’s General Heterocedastisity Test). Uji White memulai pengujiannya dengan membentuk model :

Yi = βo + β1X1 + β2X2 + µ

Kemudian persamaan diatas, dimodifikasi dengan membentuk bantuan (auxiliary regression) sehingga model menjadi :

Tabel 4.3

Hasil Uji White Heterokedastisitas Nilai Obs*R Square Probabilitas Kesimpulan

59.43703 0.00000 Terdapat heteroskedastisitas

Berdasarkan hasil uji white diatas dapat dilihat bahwa nilai probabilitas chi squares lebih kecil dari 0,05, yang berarti signifikan sehingga mengandung penyakit heteroskedastisitas pada hasil estimasi. Untuk itu agar model tidak lagi terdapat masalah heteroskedastisitas, maka perlu dilakukan penyembuhan penyakit heteroskedastisitas. Cara mengobati masalah heteroskedastisitas dengan varians diketahui :

Apabila varians (σ2) dapat diketahui atau dapat diestimasi, untuk

mengatasi masalah heteroskedastisitas adalah dengan menggunakan metode kuadrat terkecil tertimbang (weighted least squares = WLS). (Wahyu Ario Pratomo dan Paidi Hidayat, 2007:103) Dengan rumus sebagai berikut :

Bagilah semua data dengan nilai prediksi Y ( Ŷ )

Y 1 Xı X2 e = a + b1 + b2 + Ŷ Ŷ Ŷ Ŷ Ŷ

Model ini disebut WLS (Weighted Least Squares). Dalam model ini terdapat variabel baru yaitu 1/. Buatlah data baru dengan membagi angka 1 dengan . (Gujarati 1995:383). Nilai varians (σi) dalam ekonometrika disebut

sebagai Sum Squared Residual = RSS dibagi dengan jumlah variabel penjelas (k). Lihat hasil estimasi diatas diperoleh nilai RSS atau Sum Squared Residual sebesar 1.147779 dan k = 3 (ada variabel yang diestimasi), sehingga nilai varians σi =

1.147779 /2 =0.5738895. Nilai varians (σi) kemudian ditransformasikan ke dalam

Untuk melihat apakah hasil regresi telah lolos dari masalah heteroskedastisitas dapat dilihat melalui perubahan nilai sum squared resid. Apabila angka sum squared resid cenderung menurun, maka dapat dikatakan bahwa model yang diestimasi lolos dari masalah heteroskedastisitas. Hasil estimasi menunjukkan bahwa nilai varians (σi) semakin kecil.

Dari hasil estimasi regresi dengan menggunakan metode kuadrat terkecil tertimbang (weighted least squares = WLS) diperoleh dari nilai sum squared resid yang cenderung menurun yaitu 0.007793, maka dapat dikatakan bahwa model yang diestimasi lolos dari masalah heteroskedastisitas.

4.10.3. Multicollinearity ( kolinearitas ganda )

Multicollinearity atau multikolinearitas sering terjadi jika diantara variabel bebas (X) saling berkorelasi sehingga tingkat perkiraan penelitian semakin rendah dan kesimpulan penelitian yang diambil bisa keliru. Multikolinearitas yang berat dapat mengubah tanda koefisien regresi yang seharusnya bertanda (+) berubah (-) atau sebaliknya.Uji multikolinearitas dapat dilakukan dengan uji Klein. Metode yang ditemukan oleh ahli ekonometrik Lawrence R. Klein ini dilakukan dengan cara melakukan regresi antar variabel independen (salah satu variabel independen dijadikan variabel dependen) dan melihat R2 nya. Jika terdapat R2 dalam regresi antar variabel independen yang lebih besar dibandingkan R2 model estimasi secara keseluruhan, maka terdapat multikolinearitas didalam model estimasi. Hasil R2 dari regresi antar variabel independen adalah sebagai berikut :

• X2 = f( X1, X3) = 0,2231 → 22,31%

• X3 = f( X1, X2) = 0,3244 → 32,44%

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan uraian-uraian dan hasil analisis yang telah dilakukan yang telah dikemukakan pada bab sebelumnya, maka diperoleh beberapa kesimpulan berikut:

1. Jumlah Promosi berpengaruh positif terhadap minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda Medan, ini di buktikan dari koefisien regresi model estimasi diatas yang menunjukkan koefisien yang bernilai positif dan signifikan terhadap minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda Medan. Artinya jumlah Promosi meningkat maka minat nasabah Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda medan meningkat.

2. Jumlah nilai taksiran berpengaruh positif terhadap minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda Medan, ini di buktikan dari koefisien regresi model estimasi diatas yang menunjukkan koefisien yang bernilai positif dan signifikan terhadap minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda Medan. Artinya jumlah Harga taksiran barang meningkat maka minat nasabah Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda medan meningkat.

Muda Medan, ini di buktikan dari koefisien regresi model estimasi diatas yang menunjukkan koefisien yang bernilai positif dan signifikan terhadap minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda Medan. Artinya jumlah Prosedur pencairan pinjaman meningkat maka minat nasabah Qardh dengan gadai emas di PT. Bank Syariah Mandiri cabang Iskandar Muda medan meningkat.

5.2 Saran

Berdasarkan kesimpulan diatas maka disarankan hal-hal berikut :

1. PT. Bank Syariah Mandiri juga lebih meningkatkan promosinya dalam mempromosikan produk-produknya dalam hal ini produk Qardh dengan Gadai emas. Misalnya dengan meningkatkan pemasaran secara langsung, baik melalui surat, telepon, faksimili, e-mail dan alat penghubung non personal lain untuk berkomunikasi secara langsung mendapat tangggapan langsung dari nasabah maupun calon nasabah.

2. PT. Bank Syariah Mandiri diharapkan mempertahankan sistmm taksiran emas yang lebih realistis yang sesuai dengan harga standart emas (HSE). 3. Adanya pengaruh yang signifikan antara pelayanan yang diberikan oleh PT

BAB II

TINJAUAN PUSTAKA

2.1Pengertian Gadai

2.1.1 Gadai Menurut Konvensional

Menurut pendapat Susilo (1999), pengertian pegadaian adalah suatu hak yang diperoleh seseorang yang mempunyai piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain atas nama orang yang mempunyai utang. Seseorang yang berutang tersebut memberikan kekuasaan kepada orang yang berpiutang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang berutang tidak dapat melunasi kewajibannya pada saat jatuh tempo.

Jadi dapat disimpulkan bahwa gadai adalah suatu hak yang diperoleh oleh orang yang berpiutang atas suatu benda bergerak yang diberikan oleh orang yang berpiutang sebagai suatu jaminan dan barang tersebut bisa dijual jika orang yang berpiutang tidak mampu melunasi utangnya pada saat jatuh tempo.Sedangkan pengertian Perusahaan Umum Pegadaian adalah suatu ban usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalambentuk penyaluran dana ke masyarakat atas dasar hukum gadai.

2.1.2 Pengertian Gadai Syariah

menjadikan suatu benda yang mempunyai nilai harta dalam pandangan syar‟a

untuk kepercayaan suatu utang, sehingga memungkinkan mengambil seluruh atau sebagaian utang dari benda itu.

Istilah rahn menurut Imam Ibnu Mandur diartikan apa-apa yang diberikan sebagai jaminan atas suatu manfaat barang yang diagunkan. Dari kalangan Ulama Mazhab Maliki mendefinisikan rahn sebagai “harta yang dijadikan pemiliknya sebagai jaminan hutang yang bersifat mengikat“, ulama

Mazhab Hanafi mendefinisikannya dengan “menjadikan suatu barang sebagai

jaminan terhadap hak (piutang) yang mungkin dijadikan sebagai pembayar hak tersebut, baik seluruhnya maupun sebagiannya“. Ulama Syafii dan Hambali dalam mengartikan rahn dalam arti akad yakni menjadikan materi (barang) sebagai jaminan utang, yang dapat dijadikan pembayar utang apabila orang yang berhutang tidak bisa membayar hutangnya.

Dalam bukunya: Pegadaian Syariah, Muhammad Sholikul Hadi (2003) mengutip pendapat Imam Abu Zakariya al-Anshari dalam kitabnya Fathul Wahhab yang mendefenisikan rahn sebagai: “menjadikan benda bersifat harta

sebagai kepercayaan dari suatu utang yang dapat dibayarkan dari (harga) benda

itu bilautang tidak dibayar.” Sedangkan menurut Ahmad Baraja, rahn adalah

jaminan bukan produk dan semata untuk kepentingan sosial, bukan kepentingan bisnis, jual beli mitra.

Adapun pengertian rahn menurut Imam Ibnu Qudhamah dalam kitab Al-Mughni adalah sesuatu benda yang dijadikan kepercayaan dari suatu hutang

disimpulkan bahwa rahn merupakan suatu akad utang piutang dengan menjadikan barang yang mempunyai nilai harta menurut pandangan syara‟ sebagai jaminan,

hingga orang yang bersangkutan boleh mengambil utang. 2.1.3 Aplikasi Gadai Dalam Bank Syariah

Pengertian gadai (rahn) secara bahasa seperti diungkapkan diatas adalah tetap, kekal, dan jaminan; sedangkan secara terminologi ( peristilahan) rahndiartikan sebagai “ Menyandera sejumlah harta yang diserahkan sebagai

jaminan secara hak, dan dapat diambil kembali harta dimaksud sesudah ditebus”

(Zainuddin Ali, 2008 : 1-2), sedang pada pasal 11 ayat 50 Kitab Undang-Undang Hukum Perdata, pengertian gadai dirumuskan sebagai berikut :

Gadai adalah suatu hak yang diperoleh kreditor atas suatu barang bergerak, yang diserahkan kepadanya oleh debitor, atau oleh seorang lain atas namanya, dan yang memberikan kekuasaan kepada debitor itu untuk mengambil pelunasan dari barang-barang tersebut secara didahulukan dari pada debitor-kreditor lainnya; dengan kekecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana harus didahulukan. ( Kartini muljadi dan Gunawan Widjaya, 2005 : 74).

Dari rumusan diatas diketahui bahwa untuk dapat disebut gadai, maka unsur-unsur di bawah ini harus dapat dipenuhi, diantaranya :

1. Gadai diberikan hanya atas benda bergerak.

2. Gadai harus dikeluarkan dari penguasaan pemberi gadai.

4. Gadai memberikan kewenangan kepada kreditor untuk mengambil sendiri pelunasan secara mendahului tersebut.

Perbedaan dari kedua pengertian diatas bahwa untuk gadai syariah pihak kreditor tidak diperkenankan memakai barang milik nasabah sampai jatuh tempo, sedangkan menurut pasal 11 ayat 50 kitab Undang-undang hukum Perdata setelah barang digadaikan kepada kreditor maka barang sepenuhnya milik kreditor dan boleh dipergunakan untukdiambil manfaatnya dari barang yang digadaikan.Demikian pula halnya Muhammad Syafi‟i Antonio memberikan pengertian yang hampir sama bahwa gadai Syariah (Rahn) adalah menahan salah satu harta milik nasabah (Rahin) sebagai barang jaminan (Marhun) atas utang/pinjaman (Marhun bih) yang diterimanya. Marhuntersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan atau penerima gadai (Murtahin) memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya.(Muhammad Syafi‟i Antonio, 2001 : 128).

1. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 26/DSN-MUI/III/2002, tentang Rahn Emas.

2. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 09/DSN-MUI/IV/2000, tentang pembiayaan ijarah.

3. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 10/DSN-MUI/IV/2000, tentang wakalah.

4. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 43/DSN-MUI/VIII/2004, tentang ganti rugi.

Aplikasi gadai syariah sama dengan produk keuangan lainnya, yakni mempunyai tujuan untuk mendapatkan keuntungan. Sebagaimana layaknya produk-produk berbasis syariah lainnya, gadai syariah (rahn) juga memiliki karakteristik seperti tidak memungut bunga dalam berbagai bentuk karena riba,menetapkan uang sebagai alat tukar bukan sebagai komoditi yang diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa atau bagi hasil.(M. Abdul Mannan,1995 : 167).

Secara umum dapat pula dikatakan bahwa perbankan Islam didasarkan atas prinsip Syirkah(Mitra usaha) yang telah diakui di seluruh dunia. Artinya, seluruh sistem perbankan dimana pemegang saham, depositor, investor, dan peminjam akan berperan serta atas dasar mitra usaha. (M. Abdul Mannan,1995: 167). Namun, bila dilihat dari aspek metodenya maka akan ditemukan perbedaan antara gadai syariah dengan produk- produk syariah lainnya.

membiayai dan memenuhi kebutuhan dananya, produk gadai syariah memiliki sumber pendanaan yang berasal dari:

1. Modal sendiri.

2. Penerbitan Obligasi syariah.

3. Mengadakan kerja sama atau syirkah dengan lembaga keuangan lainnya, baik pihak perbankan maupun nonperbankan dengan menggunakan sistim bagi hasil atau profit and loss sharing. Apabila dana berhasil dihimpun atau dana sudah terkumpul maka dipergunakan untuk membiayai usaha gadai syariah.

4. Pendanaan kegiatan operasional gadai syariah meliputi gaji pegawai, honor, perawatan gedung, peralatan, dan sebagainya.

5. Penyaluran dana yang ada, sebagian besar digunakan untuk kegiatan pembiayaan. Bahkan lebih dari 50% dana dimaksud disalurkan pada aktifitas pembiayaan, yaitu pemberian pinjaman (Qardh) kepada warga masyarakat yang membutuhkannya.

7. Di sisi lain, perlu pula dikemukakan dalam pembahasan ini, gadai syariah menawarkan jasa kepada warga masyarakat dalam beberapa bentuk sebagai berikut.

a. Pemberian pinjaman produk dimaksud mensyaratkan pemberian pinjaman dengan penyerahan harta benda sebagai jaminan. Harta benda gadai berbentuk barang bergerak. Oleh karena itu, pemberian pinjaman sangat ditentukan oleh nilai dan kualitas serta jumlah barang yang akan digadaikan.

b. Penaksir nilai harta benda. Penaksiran nilai harta benda yang dilakukan oleh pegadaian syariah merupakan pelayanan berupa jasa atas nilai suatu harta benda bergerak dan tidakbergerak. Jasa dimaksud, diberikan kepada warga masyarakat yang menginginkan kualitas harta benda seperti emas, perak dan berlian yang dikenakan pada nasabah adalah berupa ongkos penaksir barang.

d. Gold Counteradalah jasa penyediaan fasilitas berupa tempat penjualan emas yang berkualitas eksekitif dan aman yang disediakan oleh pegadaian syariah. Gold Counter ini seiring pula diistilahkan dengan “ galeri 24”. Setiap pembelian di toko milik pegadaian syariah akan dilampiri sertifikat jaminan. Hal ini dilakukan untuk memberikan layanan bagi masyarakat kelas menengah, yang masih peduli dengan image. Berdasarkan sertifikat dimaksud warga masyarakat mempercayai dan yakin bahwa kualitas dan keaslian emas yang di beli di toko tersebut mempunyai legalitas.

Berdasarkan penjelasan pinjaman dalam gadai Syariah yang diuraikan di atas dapat di simpulkan mekanismenya sebagai berikut :

a. Rahin membawa Marhun(Agunan) yang tidak dapat dimanfaatkan atau dikelola kepada kantor pegadaian syariah (Murtahin) untuk meminta fasilitas pembiayaan.

b. Murtahin melakukan pemeriksaan, termasuk juga menaksir harga Marhun yang di berikan oleh rahin sebagai jaminan utang yang akan di pinjamkannya.

c. Setelah semua persyaratan terpenuhi , maka murtahin dan rahin akan melakukan aqad/ transaksi.

e. Ketika rahin melunasi utangnya kepada Murtahin, maka selain Rahin membayar utangnya, ia juga membayar biaya administrasi, biaya taksir Marhun dan biaya sewa tempat barang jaminan kepada kantor pegadaian syariah selaku pihak Murtahin.

2.2.Produk Qardh di Bank syariah 2.2.1 Qardh dalam fiqih Muamalat

Layanan gadai syariah (Rahn) adalah apa yang disebut dengan “Qardh al-hasan” Akad Qardh al-hasan adalah suatu akad yang dibuat oleh pihak

pemberi gadai dengan pihak penerima gadai dalam hal transaksi gadai harta benda yang bertujuan untuk mendapatkan uang tunai yang di peruntukkan untuk konsumtif. Hal dimaksud, pemberi gadai ( nasabah/rahin) dikenakan biaya upah/fee dari penerima gadai (Murtahin). Aqad Qardh al-hasan dimaksud, pada prinsipnya tidak boleh pembebanan selain biaya administrasi. Dalam literaratur fiqih klasik, Qardh dikategorikan dalam aqad tathawwui atau akad saling membantu dan bukan transaksi komersial.

Landasan syariah transaksi Qardh berdasarkan hadist riwayat Ibnu Majjah dan ijma ulama. Namun Allah SWT mengajarkan kepada kita agar meminjamkan sesuatu bagi agama Allah

1. Al-Qur‟an

Qur‟an surah Al-hadid ayat 11 merupakan Hujjah yang dijadikan

2. Hadist riwayat ibnu Majjah

“ Ibnu Mas‟ud meriwayatkan bahwa Nabi saw, berkata bukan

seorang muslim (mereka) yang meminjamkan muslim (lainnya) dua kali kecuali yang satunya adalah (senilai) sedekah. (Fadhillah Asy-syaikh Muhammad‟ Ali as -sayis, 1986: 2421).

3. Ijma „ Ulama

Para ulama telah menyepakati bahwa Al-Qardh boleh dilakukan. Kesepakatan ulama ini didasari tabiat manusia yang tidak bisa hidup tanpa pertolongan dan bantuan saudaranya. Tidak ada seorang pun yang memiliki segala barang yang ia butuhkan. Oleh karena itu, pinjam-meminjam sudah menjadi satu bagian dari kehidupan di dunia ini. Islam adalah agama yang sangat memperhatikan segenap kebutuhan ummatnya. (Muhammad Syafi‟i Antonio,

2001: 133).

2.2.2 Aplikasi Qardh dalam Bank Syariah

Pada perbankan syariah, akad Qardh biasanya diterapkan sebagai berikut :

1) Sebagai produk pelengkap kepada nasabah yang telah terbukti loalitasnya, yang membutuhkan dana talangan segera untuk jangka waktu pendek. Nasabah akan mengembalikan secepatnya, sejumlah uang yang dipinjamnya itu.

2) Sebagai fasilitas nasabah yang membutuhkan dana cepat, tidak bisa menarik dananya karena tersimpan dalam bentuk deposito.

2.2.3. Qardh dengan gadai emas di PT. Bank Syariah Mandiri

Qardh dengan gadai emas di PT. Bank Syariah Mandiri merupakan produk tersendiri bukan sebagai produk pelengkap yaitu akad tambahan (jaminan) terhadap produk lain tetapi merupakan produk tersendiri. Dalam hal ini nasabah tidak dikenai bunga atau pun sistem bagi hasil, yang di pungut dari nasabah adalah biaya penaksiran (valuation),penitipan, pemeliharaan, penjagaan dan administrasi yang hanya sekali dan ditetapkan dimuka.

Namun, ketentuan biaya administrasi dimaksud berdasarkan cara : (a) biaya administrasi harus dinyatakan dalam nominal, bukan persentase. Dan (b) biaya administrasi harus bersifat jelas, nyata dan pasti serta terbatas pada hal-hal mutlak yang diperlukan dalam akad atau kontak. Selain itu, mempunyai mekanisme dalam bentuk :

a. Harta benda yang di gadaikan oleh Rahin berupa barang yang tidak dapat dimanfaatkan,kecuali dengan jalan menjualnya dan berupa barang bergerak seperti emas, barang-barang elektonik, dan sebagainya

kepada kantor pegadaian syariah maka ia harus membayar biaya taksiran agunana dan biaya sewa-tempat penitipan emas 200 gram plus utangnya.

Mekanismenya biasa saja, barang yang digadaikan ditaksir kemudian nasabah memperoleh pembiayaan dalam jumlah tertentu, yang bisa di cover oleh nilai barang yang digadaikan itu. Prosesnya cepat dan praktis. Dewan Syariah Nasional telah menetapkan, tanpa ada unsur mengambil keuntungan berlebihan. 2.3. Minat

Minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat pada dasarnaya penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu di luar diri. Semakin kuat atau dekat hubungan tersebut, semakin besar minat. ( Slameto, 2003 : 180).

Suatu minat dapat diekspresikan melalui suatu pernyataan yang menunjukkan bahwa seseorang lebih menyukai suatu hal dari pada hal lainnya, dapat pula dimanifestasikan melalui partisipasi dalam suatu aktifitas. Seseorang yang memiliki minat terhadap subjek tertentu cendrung untuk memberikan perhatian yang lebih besar terhadap subjek tersebut.

Minat tidak dibawa sejak lahir, melainkan diperoleh kemudian. Mengembangkan minat terhadap sesuatu pada dasarnya adalah membantu seseorang melihat bagaimana hubungan antara produk yang ada denganapa yang menjadi kebutuhan dirinya sendiri sebagai individu. Adapun faktor-faktor yang mempengaruhi minat, diantaranya kebutuhan, jaringan kemitraan, fasilitas, pelayanan, keamanan, dan fleksibel.

bebas memilih ketika seseorang menilai bahwa sesuatu akan bermanfaat, maka akan menjadi berminat, kemudian hal tersebut akan mendatangkan kepuasan. Ketika kepuasan menurun maka minatnya juga akan menurun, sehingga minat tidak bersifat permanen, tetapi minat bersifat sementara atau dapat berubah-ubah. Crow & Crow (1984) menjabarkan bahwa minat dapat menunjukkan kemampuan untuk memperhatikan seseorang, sesuatu barang atau kegiatan atau sesuatu yang dapat menjadi sebab sesuatu kegiatan dan hasil dari turut sertanya dalam kegiatan tersebut lebih lanjut, Crow and Crow menyebutkan bahwa minat mempunyai hubungan yang erat dengan dorongan-dorongan motif-motif dan respon-respon emosional.

Minat menurut Chauhan (1978) pada orang dewasa menentukan aturan penting dalam perkembangan pribadi dan prilaku mereka. Minat adalah hal penting untuk mengerti individu dan menuntun aktifitas dimasa yang akan datang. Tampubolon (1993) mengemukakan bahwa minat adalah perpaduan antara keinginan dan kemauan yang dapat berkembang jika ada motivasi.

Hal senada juga dikemukakan oleh sandjaja (2005) bahwa suatu aktifitas akan dilakukan atau tidak sangat tergantung sekali oleh minat seseorang terhadap aktivitas tersebut, disini nampak bahwa minat merupakan motivator yang kuat untuk melakukan suatu aktivitas, meichati ( Sandjaja, 2005) Mengartikan minat adalah perhatian yang kuat intnsif dan menguasai individu secara mendalam untuk tekun melakukan suatu aktivitas.

a) Minat Pribadi diartiakan sebagai karakteristik kepribadian seseorang yang relatif stabil, yang cendrung menetap pada diri seseorang, minat pribadi biasanya dapat langsung membawa seseorang pada beberapa aktivitas atau topik yang spesifik. Minat pribadi dapat dilihat ketika seseorang menjadikan sebuah aktifitas atau topik sebagai pilihan untuk hal yang pasti, secara umum menyukai topik atau aktifitas tersebut, menimbulkan kesenangan pribadi serta topik atau aktivitas yang dijalani memiliki arti penting bagi seseorang tersebut.

b) Minat situasi merupakan minat yang sebagian besar dibangkitkan oleh kondisi lingkungan.

c) Minat dalam ciri psikologi merupakan interaksi dari minat pribadi seseorang dengan ciri-ciri minat lingkungan. Renninger menjelaskan bahwa minat pada definisi ini tidak hanya pada karena seseorang lebih menyukai sebuah aktifitas atau topik, tetapi karena aktifitas atau topik tersebut memiliki nilai yang tinggi dan mengetahui lebih banyak mengenai topik atau aktivitas tersebut.