SKRIPSI

ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL UNTUK PENGAMBALIAN KEPUTUSAN INVESTASI

MENGGUNAKAN INDEKS TUNGGAL

(studi kasus pada saham Jakarta Islamic Index di BEJ)

DYANA BINTARIYAKA 02610028

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan salah satu sarana berinvestasi yang menarik bagi investor. Hal ini disebabkan pasar modal menjanjikan pengembalian yang lebih besar kepada investor dibanding perbankan. Pasar modal

memberikan kesempatan kepada investor untuk dapat memilih secara bebas sekuritas–sekuritas yang diperdagangkan di pasar modal sesuai dengan

preferensi risiko, ketersediaan dana dan jangka waktu investasi.

Kehadiran pasar modal di Indonesia memberikan peluang investasi yang semakin besar kepada para investor yang menganggap bahwa pasar

modal mampu memberikan manfaat sebagai sarana pengalokasian dana yang produktif untuk jangka panjang dan ini diperlihatkan dengan kinerja

perdagangan di Bursa Efek Jakarta yang juga menunjukkan hasil yang positif, dengan maraknya investasi yang semakin memberikan peluang tersebut akan menjadikan kebutuhan akan analisis sekuritas juga

meningkat. Satu hal yang menarik untuk dicermati bahwa, pada beberapa tahun terakhir investasi berbasis syariah sedang berkembang pesat. Industri

paling cepat secara global, rata – rata sebesar 10 % sampai 15 % per tahun.

Pasar yang dikelolanya bernilai $100 milyar (Achsien, 2003:2). Nilai investasi ini masih memungkinkan terus meningkat untuk menyerap dana

dari surplus unit masyarakat muslim yang tersebar di seluruh dunia termasuk Indonesia.

Berdasarkan keberhasilan dan prospek dari berbagai produk syariah

tersebut, PT Bursa Efek Jakarta mengadakan kesepakatan dengan PT. Danareksa Investment Management (DIM) pada 5 mei 2000 yang

melahirkan suatu indeks syariah di pasar modal, indeks ini dikenal dengan

Jakarta Islamic Index (JII). Indeks ini telah diumumkan daftar halal dan langsung dioperasikan tanggal 3 juli 2000. indeks ini akan melengkapi

indeks – indeks yang selama ini ada di Bursa Efek Jakarta. Indeks syariah ini menjadi acuan berinvestasi oleh para investor yang menerapkan prinsip

syariah dalam investasinya. JII merupakan indeks yang memiliki kapitalisasi pasar terbesar yang dapat dilihat dari agregat saham – saham JII yang cukup signifikan dibandingkan kapitalisasi seluruh saham yang aktif

diperdagangkan (JSX Fact book, 2000)

Pengembalian dan risiko memiliki hubungan yang sangat erat

semakin besar pula tingkat risiko yang dihadapi, jadi antara pengembalian

dan risiko tidak dapat dipisahkan. Adanya perbedaan dalam memandang risiko ini maka perlu adanya pengelolaan kesempatan investasi, yaitu

dengan penciptaan berbagai pengelolaan investasi alternatif. Hal ini dapat dilakukan dengan cara mengkombinasikan porporsi modal yang diinvestasikan pada masing – masing saham dengan tujuan menurunkan

risiko portofolio.

Dalam membentuk portofolio yang menjadi masalah adalah

terdapat banyak sekali portofolio yang dapat dibentuk dari kombinasi aktiva berisiko yang tersedia di pasar. Jika terdapat kemungkinan portofolio yang jumlahnya tidak terbatas, maka akan timbul pertanyaan portofolio

mana yang akan dipilih oleh investor ?. Jika investor mengambil keputusan secara rasional, maka mereka akan memilih portofolio yang optimal.

Portofolio optimal dapat ditentukan dengan menggunakan model Markowitz atau dengan model indeks tunggal. Salah satu kegunaan model indeks tunggal adalah untuk menyederhanakan perhitungan model

Markowitz (Jogiyanto, 2000:169)

Berdasarkan uaraian latar belakang permasalahan diatas maka

PORTOFOLIO DALAM RANGKA PENGAMBILAN KEPUTUSAN INVESTASI MENGGUNAKAN INDEKS TUNGGAL“ (pada saham Jakarta Islamic Index yang aktif di BEJ ).

B. Rumusan Masalah.

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka rumusan masalah dalam penelitian ini adalah :

1. Saham – saham apa saja yang terbentuk dalam portofolio yang optimal pada saham yang termasuk Jakarta Islamic index (JII) dan

berapa proporsi dananya?

2. Bagaimana tingkat risiko dan pengembalian portofolio saham JII yang terbentuk selama periode penelitian?

C. Batasan Masalah

Dalam penelitian ini, agar masalah tidak meluas maka penulis

memberi batasan – batasan sebagai berikut:

1. Saham – saham yang diteliti adalah saham – saham Jakarta Islamic Index yang aktif diperdagangkan di Bursa Efek Jakarta.

2. periode penelitian mulai juli 2000 sampai Desember 2004

3. penelitian menggunakan single benchmark index portofolio, yaitu

D. Tujuan dan Kegunaan Penelitian. 1. Tujuan Penelitian

a. Mengetahui saham – saham yang terbentuk dalam portofolio yang optimal.

b. Mengetahui besarnya tingkat pengembalian dan risiko portofolio yang optimal.

2.Kegunaan Penelitian.

a. Bagi investor, hasil penelitian ini diharapkan dapat dijadikan sebagai masukan dan bahan pertimbangan dalam pengambilan

keputusan investasi di pasar modal.

b. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu

Penelitian yang dilakukan Indah Wahyuni pada tahun 2006 dengan judul “Penerapan Model Indeks Tunggal untuk Membentuk Portofolio

Optimal dalam pengambilan keputusan investasi saham pada indeks LQ 45 di BEJ”. Dengan hasil penelitian yang dilakukannya adalah: jumlah emiten

yang membentuk portofolio optimal sebanyak 11 emiten diantaranya: Gudang Garam Tbk, Dankos Laboratories Tbk, Timah Tbk, Matahari Putera Prima Tbk, United Tractors Tbk, Semen Cibinong Tbk, HM

risiko portofolio sebesar 0,00059% dengan tingkat pengembalian sebesar

0,0103%

Ada sejumlah persamaan dan perbedaan antara penelitian terdahulu

dengan penelitian sekarang.adapun perbedaan dan persamaannya yaitu:persamaan penelitian terdahulu dengan penelitian sekarang adalah sama-sama menggunakan metode indeks tunggal untuk membentuk

portofolio optimal sedangkan perbedaannya adalah:

Perbedaan penelitian terdahulu dengan penelitian sekaarang:

1. Obyek yang diteliti sekarang merupakan saham yang termasuk saham Jakarta Islamic Indexs sedangkan penelitian terdahulu adalah saham yang termasuk indeks LQ 45.

2. periode penelitian mulai juli 2000 sampai desember 2004.

B. Landasan Teori 1. Investasi.

Investasi pada hakekatnya merupakan penempatan sejumlah dana

pada saat ini dengan harapan untuk memperoleh keuntungan di masa yang akan datang. Ada dua faktor yang dipertimbangkan dalam pangambilan

sangat memerlukan pengetahuan yang cukup, pengalaman, serta naluri

bisnis untuk menganalisis efek–efek mana saja yang akan dibeli, mana yang akan dijual dan mana yang tetap dimiliki.

Investasi juga merupakan penggunaan modal untuk menciptakan uang, baik melalui sarana yang menghasilkan pendapatan maupun melalui ventura yang lebih berorientasi ke risiko, yang dirancang untuk

mendapatkan perolehan modal (Downes dan Goodman dalam warsono, 2001:1)

Pada dasarnya investor sangat menyukai investasi yang menghasilkan pengembalian tertinggi, tetapi tidak menyukai adanya risiko. Tingkat pengembalian yang tinggi, akan selalu diikuti risiko yang tinggi.

Jadi, tidaklah tepat bahwa tujuan investasi adalah untuk mendapat tingkat pengembalian yang setinggi-tingginya, karena hal ini akan diikuti oleh

risiko yang tinggi pula.

Dalam rangka untuk menyeimbangkan antara tingkat pengembalian dan risiko ini diperlukan pengelolaan investasi, sehingga akan memperoleh

investasi yang rasional, dalam arti dengan risiko yang sekecil-kecilnya untuk memperoleh tingkat pengembalian tertentu, atau dengan risiko

Menurut Tandelilin (2000 : 5), beberapa alasan seseorang

melakukan investasi, antara lain:

a. Untuk mendapatkan kehidupan yang lebih layak di masa

mendatang. Seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu, atau setidaknya berusaha bagaimana mempertahankan tingkat

pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi. c. Dorongan untuk menhemat pajak. 2. Return dan Risiko Investasi.

a. Return Investasi

Return merupakan hasil yang diperoleh dari investasi. Return

menurut (Jogiyanto, 2003; 109) dapat dibedakan menjadi: 1) Return Realisasi (realized return)

Merupakan return yang telah terjadi. Return dihitung

Return historis ini juga berguna sebagai dasar penentuan return

ekspektasi (ekspekted return) dan risiko dimasa mendatang.

Perhitungan return realisasi disini menggunakan return total.

Return total merupakan keseluruhan dari suatu investasi dalam suatu periode tertentu. Adapun rumus return realisasi menurut (Jogiyanto, 2003; 111) adalah:

1 1

t t t t i

P D P P

R (Jogiyanto, 2003; 111)

Keterangan:

Ri : return saham

Pt : harga saham pada saat t

Pt-1 : harga saham pada saat t-1

Dt : dividen kas pada akhir periode

2) Return Ekspektasi (Expected Return)

Merupakan return yang diharapkan akan diperoleh investor dimasa mendatang. Perhitungan return ekspektasi dapat dilakukan dengan dua analisis yaitu:

Perhitungan pendekatan ini menggunakan pemisahan untuk

masa depan, yaitu kondisi yang diduga dan probabilitas yang diperkirakan terjadi sebagai berikut (jogiyanto, 2003;126):

n

j

j ij

i R P

R E

1

) . ( )

(

Keterangan:

E (Ri) : Expected return suatu aktiva atau sekuritas ke i

Rij : Hasil masa depan ke j untuk sekuritas i

Pj : Probabilitas hasil masa depan ke j

b. Pendekatan Historis

Yaitu return actual yang telah terjadi dimasa lalu yang

merupakan rata-rata return yang telah terjadi dengan rumus sebagai berikut;

E (Ri) = n

Ri

( )b. Risiko Investasi

Risiko merupakan kemungkinan perbedaan antara return actual

kemungkinan perbedaannya berarti semakin besar risiko investasi

tersebut.

1) Pengelompokan Risiko

a) Risiko tidak Sistematis (ei2)

Merupakan risiko yang terkait dengan suatu saham tertentu

yang umumnya dapat dihindari atau diperkecil melalui diversifikasi (diverfiable). Risiko yang termasuk dalam kelompok ini adalah risiko kegagalan karena kondisi intern

perusahaan, risiko kredit atau financial, risiko manajemen atau

convertability risk.

b) Risiko sistematik (βi)

Merupakan risiko pasar tang bersifat umum dan berlaku bagi semua saham dalam pasar modal yang bersangkutan.

Risiko ini tidak mungkin dapat dihindari oleh investor melalui diversifikasi sekalipun. Risiko ini disebabkan oleh faktor-faktor

yang secara serentak mempengaruhi harga saham dipasar modal, misalnya perubahan dalam kondisi perekonomian, iklim politik, peraturan perpajakan, inflasi, devaluasi, dan resesi.

a) Pengukuran risiko sistematis/Beta saham

Beta merupakan suatu pengukuran volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return

pasar. Volatilitas dapat diartikan fluktuasi dari return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu (Jogiyanto, 2003;193). Adapun rumus beta sekuritas (jogiyanto,

2003;201):

2

m m

i i

Keterangan:

βi : Beta sekuritas

σm : Kovarian return antara sekuritas ke i dengan return pasar

Σm2 : varian return pasar

Beta juga dapat dihitung dengan menggunakan teknik persamaan regresi. Teknik regresi untuk

mengestimasikan beta suatu sekuritas sebagai variable dependen dan return pasar sebagai variable independent

untuk mengestimasikan beta dapat didasarkan pada model

indeks tunggal:

Ri : αi + βi.Rm + ei

b) Pengukuran risiko tidak sistematis

Risiko tidak sistematis merupakan bagian dari risiko saham yang tidak dapat dipengaruhi oleh pergerakan pasar.

Risiko tidak sistematis diukur dengan varian residu atau

abnormal return (ei). Adapun rumus risiko tidak sistematis

(Jogiyanto, 2003;238):

2 2 2

2: .

m i i

ei

Keterangan:

2

ei

: Risiko tidak sistematis

2

i

: varian residu

2

i

: Beta saham

2

m

: Varian pasar

C . Teori Portofolio.

berpendapat bahwa aspek pokok teori portofolio adalah konsep leader

risiko yang terkait pada aktiva yang berada dalam suatu portofolio akan berlainan dengan leader risiko dari aktiva yang berdiri sendiri.

Portofolio merupakan sekumpulan surat atau saham, obligasi, instrument pasar yang uang atau jenis investasi yang dimiliki seseorang atau badan yang biasanya disusun sedemikian rupa dalam rangka

penyebaran risiko..

Pembentukan portofolio yang efisien, perlu dibuat beberapa

asumsi mengenai perilaku investor dalam membuat keputusan investasi. Asumsi yang wajar adalah investor cenderung menghindari risiko (risk adverse). Investor penghindar risiko adalah investor yang

jika dihadapkan pada dua investasi dengan penghambatan diharapkan yang sam dan risiko yang berbeda, maka ia akan memilih investasi

dengan tingkat risiko yang lebih rendah (Fabozzi, 2001;63).

Jika seorang investor memilki beberapa pilihan portofolio yang efisien, maka portofolio yang paling optimal yang akan

dipilihnya.

Teori portofolio yang diperkenalkan oleh Henry Markowitz,

selanjutnya mengalami banyak perkembangan dan penyederhanan yang membawa dampak besar pada implementasi teori tersebut.

Model tersebut adalah model indeks tunggal yang dikembangkan oleh William Sharpe pada tahun 1963. Model ini dapat digunakan untuk menyederhanakan perhitungan model Markowitz (Jogiyanto,

2003;161).

a. Return dan Risiko Saham Model Indeks Tunggal

1) Return suatu saham dapat dihitung dengan rumus sebagai berikut:

Ri = ai + βt . Rm (Jogiyanto, 2003;232)

Keterangan:

Ri : return sekuritas ke i

ai : suatu variable acak yang menunjukkan komponen dari

return

sekuritas ke i yang independent terhadap kinerja pasar

βt : beta yang merupakan koefisisn yang mengukur perubahan

Rt

Rm : tingkat return dari indeks pasar juga merupakan variable

acak

Variable ai merupakan komponen return yang tidak

tergantung dari return pasar. Variable ai dapat dipecah menjadi

nilai yang ekspektasi (expected value) αi dan kesalahan residu

(residual error) ei sebagai berikut:

ai = αi + ei

Persamaan return suatu saham, sekarang bias ditulis menjadi

Ri = αi + βi . Rm + ei

Keterangan:

Αi : nilai ekspektasi dari return sekuritas yang independent

terhadap return pasar

ei : kesalahan residu yang merupakan variable acak dengan

nilai

ekspektasinya sama dengan nol atau E (ei) = 0:

1 1 t t t m IHSG IHSG IHSG

R (Jogiyanto, 2003; 232)

3) Risiko (varian return) sekuritas dapat dirumuskan sebagai

berikut: 2 2 2 2 . ei m i

i

Keterangan:

2

i

: risiko sekuritas

2

i

: beta sekuritas

2

m

: varian dari return pasar

2

ei

: varian dari kesalahan residu

4) Covarian return antar sekuritas i dan j

2

. . : i j m ij

b. Analisis Portofolio Menggunakan Model Indeks Tunggal 1) Return ekspektasi portofolio

Return ekspektasi dari suatu portofolio merupakan rata-rata tertimbang dari return sekuritas ekspektasi

E(Rp) : E(Rp) = αp + βp.E(Rm)

Beta portofolio (βp) merupakan rata-rata tertimbang dari nilai masing-masing sekuritas

n i i i w p 1 : Keterangan: p : beta portofolio

i

w : proporsi sekuritas

i

: beta sekuritas

Alpha sekuritas i n i i w p

1 : Keterangan: p : alpha portofolio

i

w : proporsi portofolio

i

: alpha sekuritas

2) Risiko portofolio

n i ei i m p p w 1 2 2 2 2 2 ) . ( c. Penentuan portofolio optimal berdasarkan model indeks tunggal

Rumus yang digunakan:

i i Rf

R E ERB

( )

Keterangan:

ERB : Excess Return to Beta (kelebihan pengembalian)

E(Ri) : pengembalian yang diperkirakan (expected return) atas

saham i

Rf : tingkat pengembalian bebas risiko

Βi : perubahan tingkat pengembalian yang diperkirakan

dari saham i

i j ei i m i j ei i mRf

Ri

E

Ci

1 2 2 2 1 2 21

)

(

Keterangan:Ci : Cut-Off Rate (pembatas pada tingkat tertentu) E(Ri) : pengembalian yang diperkirakan (expected return)

atas

saham i

Rf : tingkat pengembalian bebas risiko

2

m

: Varians pasar

2

ei

: Varian ei (Unsystematic risk)

Ketentuan yang berlaku untuk masuk dalam portofolio optimal

Menurut Jogiyanto (2003;258), penentuan besarnya proporsi

tiap-tiap saham dapat dihitung dengan rumus:

n

j

ZJ Zi Wi

1

:

Keterangan:

Wi : proporsi dana yang diinvestasikan pada saham i Zi : skala dari timbangan atas tiap-tiap saham

ZJ : total skala dari timbangan atas tiap-tiap saham Dimana:

*

)(

:

2

E

Ri

Rf

C

Zi

i

ei

i

Keterangan:

Zi : skala dari timbangan atas tiap-tiap saham

E(Ri) : pengembalian yang diperkirakan (expected return) atas

i

: perubahan tingkat pengembalian yang diperkirakan

dari

nilai saham i

Rf : tingkat pengembalian bebas risiko

*

C

: Cut-off Rate optimal portofolio2

ei

: Varian ei (Unsystematic risk)

d. Hasil yang diharapkan untuk saham individual

Menurut Jogiyanto (2003;234), Expected return sekuritas

individual dengan model indeks tunggal dapat menggunakan rumus:

) ( . :

)

(Ri E Rm

E i i

Keterangan:

E(Ri) : pengembalian yang diperkirakan (expected return) atas

saham i

i

: Expected Return (nilai yang diperkirakan)

i

: perubahan tingkat pengembalian yang diperkirakan

saham i

) (Rm

E : return ekspektasi dari indeks pasar METODE PENELITIAN A. Jenis Penelitian.

Penelitian ini merupakan jenis penelitian deskriptif B. Populasi dan Sampel

a. Populasi

Populasi yang digunakan dalam penelitian adalah seluruh saham perusahaan yang termasuk dalam JII periode juli 2000 sampai

desember 2004.pada periode yang berjangka 6 bulan terdapat 30 saham.

b. Sampel

Kriteria pengambilan sample dalam penelitian ini adalah saham-saham yang secara berturut-turut selama 9 periode. Sample yang

didapat berjumlah 7 saham yaitu: a. PT Aneka Tambang, Tbk

b. PT Astra Graphia, Tbk

e. PT Semen Gresik, Tbk

f. PT Telekomunikasi Indonesia, Tbk, dan g. PT United Tractors, Tbk

D. Definisi Operasional Variable Penelitian

Berdasarkan konsep yang ada yaitu analisis portofolio dan investasi saham, maka variable-veriabel yang perlu diteliti yaitu:

1. pengembalian adalah laba atas suatu sekuritas investasi modal

P

P

P

R

t t t i

1 1

(Jogiyanto, 2003; 111)2. risiko

Risiko merupakan kemungkinan perbedaan antara return actual

yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya berarti semakin besar risiko investasi tersebut.

Merupakan risiko pasar yang bersifat umum dan berlaku bagi

semua saham dalam pasar modal yang bersangkutan

Nt mt mt

N

t it it mt mt

M im i

R

R

R

R

R

R

1 2 1 2

4. risiko tidak sistematis

Risiko tidak sistematis merupakan risiko yang terkait dengan suatu

saham tertentu yang umumnya dapat dihindari atau diperkecil melalui diversifikasi

2 1 21

nt it i i mt ei

n

R

R

E. Teknik Analisis Data

Teknik yang digunakan untuk menganalisis data untuk membentuk portofolio optimal dengan menggunakan metode indeks tunggal. Langkah –

langkah yang dilakukan dalam menganalisis data adalah: 1. Perhitungan return saham individual.

Untuk menghitung return saham individual dapat dilakukan

P

P

P

R

t t t i

1 1

Keterangan:

R

it : Return sahamP

t : Harga saham pada saat tP

t1 : Harga saham pada saat t-1Dengan tingkat pengembalian pasar sebesar:

JII

JII

JII

R

t t t

i m

1 1 .

Keterangan:

R

m.i : return pasar sahamJII

t : nilai saham JII pada saat tJII

t1 : nilai saham JII pada saat t-1Return ekspektasi setiap saham individual dilakukan dengan

menggunakan rumus:

N

E

R

R

ii

Keterangan:

R

iE

: Expected return suatu aktiva atau sekuritas ke i

R

i : jumlah total expected return untuk sekuritas iN : jumlah periode sekuritas Dan return ekspektasi pasar dengan rumus:

N

E

R

R

mm

Keterangan:

R

mE

: Expected return pasar ke i

R

m : jumlah total expected return pasar iN : jumlah periode nilai pasar

Total risiko masing-masing saham yang terdiri dari risiko

sistematis

i2.m2

dan risiko tidak sistematis

ei2 dihitung dengan menggunakan rumus:Rmt Rit t i .

Nt mt mt

N

t it it mt mt

M im i

R

R

R

R

R

R

1 2 1 2

Dimana:

21 2

1

nt it i i mt ei

n

R

R

Keterangan:

: suatu variable acak yang menunjukkan komponendari

return sekuritas ke-I yang independent terhadap kinerja

i : Beta yang merupakan koefisien yangmengukur

perubahan Rt atau Rm

E(Ri) : pengembalian yang diperkirakan (expected return) atas

saham i

R

mt : tingkat keuntungan pasar pada periode tertentuR

it : rata-rata RiE(Rm) : rata-rata Rm

P

it : harga saham individual periode tPi

t1 : Harga saham pada saat t-1N : jumlah periode pengamatan

2

ei :Varian dari kesalahan residu sekuritas ke-i yang jugaBeta pasar dapat diestimasikan dengan mengumpulkan

nilai-nilai historis dari sekuritas dan return dari pasar selama periode tertentu, misalnya selama 6 bulan atau 200 hari untuk return

harian. Dngan mengasumsikan bahwa hubungan antara return sekuritas dan return pasar adalah linier, maka Beta dapat diestimasikan secara manual dengan memplot garis diantara

titik-titik return atau dengan teknik regresi (Jogiyanto, 2000; 239)

Excess return didefinisikan sebagai selisih return ekspektasi

dengan return aktiva bebas risiko. Excees return to beta berarti mengukur kelebihan return relative terhadap satu unit risiko yang tidak dapat didiversifikasikan yang diukur dengan Beta. Rasio

ERB ini juga menunjukkan hubungan antara dua factor penentu investasi yaitu return dan risiko. Rasio ini dinotasikan dengan:

iBR

i

R

R

ERB

E

Keterangan:

R

iE

:Return ekspektasi berdasarkan model indeks tunggaluntuk

sekuritas ke- i

R

BR : Return aktiva bebas risiko (SBI)

i :Beta sekuritas ke- iBerdasarkan penilaian ERB untuk setiap sekuritas, kemudian urutkan sekuritas-sekuritas berdasarkan nilai ERB

terbesar ke nilai ERB terkecil. Portofolio optimal akan terdiri dari sekuritas-sekuritas yang memiliki ERB tertinggi.

5. Hitung nilai Ai dan Bi untuk masing-masing sekuritas ke-i

sebagai berikut:

dan

E

ei

i BR i

i

R

R

A

2,

2 2

ei i i

B

A

i : skala dari timbangan ke A atas tiap-tiap sahamB

i : skala dari timbangan ke B atas tiap-tiap saham ERB : Excess Return to Beta sekuritas ke i

R

iE

: pengembalian yang diperkirakan (expected return) atassaham i

R

BR : tingkat pengembalian bebas risiko (SBI)

i : beta sekuritas ke-i6. Menghitung Cut-Off Rate (Ci) dengan rumus:

Cut-Off Rate merupakan pembatasan pada tingkat tertentu.

Penentuan tingkat pembatas saham (Ci) dan Cut-Off Point (C*) yang merupakan nilai tertinggi dari Ci

i

j i

M i

j i

M

i

B

A

C

1 2

1 2

1

(Jogiyanto 2003:254)

Keterangan:

E(Ri) : pengembalian yang diperkirakan (expected return) atas

saham i

Rf : tingkat pengembalian bebas risiko

B

i : perubahan tingkat penngembalian yang diperkirakan dari saham i2

ei

: Varian ei (Unsystematic risk)

2

M

: Varian dari return indeks pasar

Ci adalah nilai c untuk sekuritas ke-I yang dihitung dari

kumulasi nilai-nilai Ai sampai dengan Ai dan nilai Bi sampai dengan Bi

7. Menentukan besarnya Cut-Off Point (C*)

Besarnya Cut-Off Point (C*) adalah nilai Ci dimana nilai

ERB terakhir kali masih lebih besar dari nilai Ci

Setelah sekuritas-sekuritas yang membentuk portofolio optimal

telah dapat ditentukan, maka langkah selanjutnya menentukan berapa besar proporsi untuk sekuritas ke-i adalah sebesar:

kj j i i

X

X

W

1

Dengan nilai Xi adalah sebesar:

*

2

ERB

C

ej

i

t

X

(Jogiyanto 2003:258)

Keterangan:

W

i : Proporsi sekuritas ke- iK : Jumlah sekuritas di portofolio optimal

C* : nilai Cut Off Point yang nerupakan nilai Ci terbesar

9. Menentukan expected return portofolio E (Rp) dan variance

R

p r p

R

M

E

(Jogiyanto 2003:247)2 1 2 2 2 2 2

Ni i ei M

p

p

W

(Jogiyanto 2003:248)Dimana:

N

i i i

p

W

1

Ni i i

p

W

1

BAB IV

HASIL PENELITIAN A. Kondisi Umum Fluktuasi JII

JII di buka dengan nilai indeks 71,750 pada akhir agustus 2000. pada minggu berikutnya nilai indeks mengalami kenaikan sebesar

443 poin menjadi 72,193. nilai indeks JII ini terus mengalami penurunan sampai akhir tahun 2000. penurunan nilai indeks ini disebabkan adanya

privatisasi beberapa BUMN. BUMN yang diprivatisasi tersebut beberapa diantaranya termasuk sebagai anggota JII.

Pada tahun 2001, JII belum menunjukkan perbaikan kinerja yang

cukup signifikan. Kondisi ini dipengaruhi oleh keadaan politik Indonesia yang sedang mengalami pergolakan yang mengakibatkan banyak kebijakan

pemerinyah mengalami perubahan. Berbagai perubahan kebijakan yang dilakukan oleh pemerintah memicu reaksi investasi untuk melakukan Wait and Sea dalam investasinya. Dalam kondisi ini investor lebih memilih

untuk melarikan dana mereka pada perbankan.

Nilai indeks JII pada awal tahun 2001, yaitu antara januari sampai

pada minggu terutama februari. Nilai indeksnya mencapai 94,366. indeks

ini terus mengalami penurunan sampai akhir bulan mei yang kemudian kembali menunjukkan gejala rebound sampai bulan juli 2001. JII

mengalami fluktuasi yang beragam sampai dengan awal tahun 2002. fluktuasi tersebut disebabkan oleh presiden Abdurahman Wahid yang merubah susunan kabinet.

Pada pertengahan februari 2002, JII mengalami rebound sampai bulan jili 2002. peningkatan tersebut karena kondisi politik Indonesia telah

membaik. Hal tersebut dapat dilihat dari nilai indeks yang terus merangkak naik hingga mencapai titiktertinggi sebesar 87.418 pada mei 2002 di minggu 2. JII kembali mengalami penurunan yang cukup signifikan sampai

dengan bulan maret 2003. penurunan ini disebabkan investor kembali melakukan strategi Wait and Sea. Hal ini dipicu oleh kondisi politik

Indonesia yang kembali memanas dengan terjadinya demonstrasi yang dilakukan oleh mahasiswa di seluruh Indonesia yang meminta presiden Abdurahman Wahid untuk mengundurkan diri dari kursi kepresidenan.

JII kembali menunjukkan gejala rebound pada bulan april 2003 yang terus terjadi sampai tahun 2004. kenaikan ini akibat adanya

Megawati Soekarno Putri. Pergantian tersebut menimbulkan sentimen

positif pada investor yang kembali berinvestasi di pasar modal. JII menunjukkan angka tertinggi pada akhir tahun 2003 dengan nilai 114,702.

JII yang terus naik selama tahun 2004 meski mengalami sedikit fluktuasi menjadi indikator bahwa iklim investasi di Indonesia mengalami pertumbuhan. Investor semakin banyak yang melakukan investasi pada

pasar modal karena didukung oleh kondisi politik yang stabil dan perekonomian yang membaik. Kondisi tersebut didukung pula oleh adanya

harapan dan keyakinan dari investor dan pelaku ekonomi lainnya bahwa pemerintah yang baru terbentuk mampu memulihkan kondisi perekonomian Indonesia setelah terpilihnya presiden Susilo Bambang

Yudoyono. B. Analisa Data

1. Menghitung pengembalian saham individual (Ri)

Pengembalian saham individual dihitung dengan mengurangi harga penutupan dengan harga penutupan sebelumnya dan dibagi dengan

P

P

P

R

t t t i

1 1

[image:41.421.68.305.122.336.2]

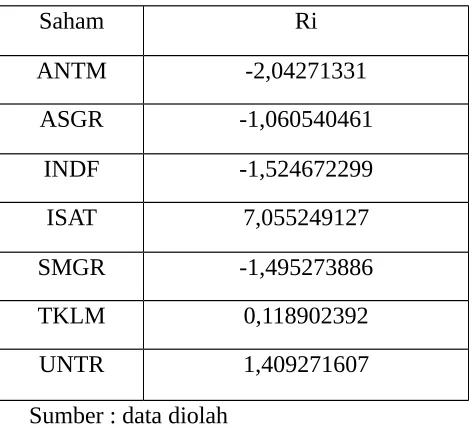

(Jogiyanto, 2000; 108)Tabel 4.2. pengembalian saham individual

Saham Ri

ANTM -2,04271331

ASGR -1,060540461

INDF -1,524672299

ISAT 7,055249127

SMGR -1,495273886

TKLM 0,118902392

UNTR 1,409271607

Sumber : data diolah

Hasil perhitungan tingkat pengembalian saham individu (Ri) dapat dilihat pada table 4.2. dari table tersebut terlihat bahwa

pengembalian terbesar diberikan oleh saham ISAT yaitu sebesar 7,,055249127. sedangkan pengembalian terkecil diberikan oleh saham ANTM sebesar -2,04271331. nilai tersebut memberikan

apabila menanamkan saham pada ANTM akan mengalami kerugian

sebesar -2,04271331. pengembalian yang bernilai positif menunjukkan bahwa saham tersebut memnerikan keuntungan dan

apabila bernilai negative menunjukkan bahwa saham tersebut memberikan kerugian

2. Menghitung pengembelian saham individual dengan menggunakan

model indeks tunggal (Ri)

Pengembalian saham individual yang dihitung dengan

menggunakan model indeks tunggal sangat dipengaruhi oleh indeks harga pasar. Besarnya nilai pengembalian dengan menggunakan model indeks tunggal berdasarkan pada persamaan :

i i

i

i Rm e

R . (Suad Husnan:2001;104)

Hubungan antara pengembalian sekuritas dan pengembalian

pasar adalah linier, secara sederhana dapat dituliskan dalam persamaan.

Y = a + bx + e Keterangan :

Y = variabel terikat (Ri)

a = Intercept Coefficient, besarnya nilai Y kalau X = 0 (α)

b = Slope Coefficient, besarnya pengaruh X terhadap Y apabila X naik satu unit (β)

Perhitungan 1 dan 1 mingguan menggunakan

persamaan regresi linier sederhana tersebut. Nilai 1 dalam

pengembalian menunjukan bahwa selain dipengaruhi oleh nilai indeks harga pasar pengembalian juga dipengaruhi oleh

pengembalian yang diharapkan dari suatu saham berdasarkan

kondisi perusahaan. Nilai 1 merupakan sensitifitas pengembalian

suatu saham terhadap pengembalian indeks pasar.

Hasil dari perhitungan pengembalian saham dengan

menggunakan model indeks tunggal terdapat pada table 4.3. dari table tersebut dapat dilihat pengembalian terbesar diberikan oleh

saham ISAT sebesar 12,68140943. nilai pengembalian yang besar dari saham ISAT ini merupakan akibat dari adanya peningkatan kinerja saham ISAT yang cukup signifikan selama penelitian.

Saham RiMIT

ANTM 1,19818324

ASGR 0,566294265

INDF - 1,851012237

ISAT 10,54490366

SMGR 1,261603578

TKLM 1,617065788

UNTR 3,775036521

3. Pengembalian pasar (Rm)

Pengembalian pasar dihitung dengan mengurangi harga penutupan indeks saham JII dengan harga penutupan indeks hari

sebelumnya dan dibagi dengan harga penutupan indeks hari sebelumnya.

Pengukuran pengembalian pasar dapat ditulis dengan persamaan

JII

JII

JII

R

t t t

m

1 1

Pengukuran pengembalian pasar memberikan hasil nilai dari

pengembalian tersebut sebesar 1,2501. hasil dari perhitungan pengembalian pasar yang lebih lengkap dapat dilihat pada lampiran

2. nilai pengembalian pasar yang cukup tinggi tersebut mengindikasikan bahwa investasi pada saham – saham yang termasuk dalam JII akan memberikan keuntungan yang cukuo

signifikan dan mempunyai prospek investasi yang menjanjikan 4. pengembalian yang diharapkan dari saham individual [E(Ri)]

table 4.4. pengembalian yang diharapkan

Saham E (Ri) keterangan

ANTM 0,005325259 Diterima

ASGR 0,002516863 Diterima

INDF -0,008226721 Ditolak

ISAT 0,046866237 Diterima

SMGR 0,005607127 Diterima

TKLM 0,007186959 Diterima

UNTR 0,01677794 Diterima

Hasil perhitungan pengembalian yang diharapkan dari

saham individual dapat dilihat pada table 4.4. dari table tersebut terlihat bahwa saham PT Indosat, Tbk (ISAT) memiliki

pengembalian yang diharapkan terbesar yaitu sebesar 4,6866237 %. Nilai pengembalian yang diharapkan terendah oleh PT Indofood Sukses Makmur, Tbk sebesar -0,0226721

Pengembalian yang diharapkan yang bernilai negative tersebut membuat saham INDF harus dieliminasi dari kandidat

portofolio optimal. Seleksi ini perlu dilakukan untuk menghindari adanya pengembalian yang negative dalam proses investasi sesuai dengan preferensi rasional investor. Hasil seleksi tersebut dapat di

lihat pada table 4.4

5. Pengembalian pasar yang diharapkan E (Rm)

Kondisis pasar modal Imdonesia selama periode penelitian mengalami bullish yang ditandai dengan meningkatnya salah satu indeks di BEJ, yaitu JII. Kenaikan nilai indeks JII selama periode

penelitian yang cukup signifikan juga menunjukkanbahwa saham-saham yang tergabung dalam JII mampu menarik minat para

Perhitungan pengembalian pasar yang diharapkan

menunjukkan bahwa JII memiliki nilai sebesar 0,0056. hasil perhitungan tersebut untuk lebih jelasnya dapat dilihat kembali di

lampiran 2. nilai pengembalian yang diharapkan memiliki nilai yang cukup tinggi, nilai tersebut menunjukkan bahwa JII mampu memberikan keuntungan yang cukup besar kepada investor.

6. Tingkat bunga bebas risiko

Tingkat bungan bebas risiko merupakan alternative investasi

yang mempunyai risiko sama dengan nol. Investasi ini dilakukan dengan menanamkan dana pada deposito bank-bank milik pemerintah atau pada Sertifikat Bank Indonesia (SBI). Pemilihan

SBI sebagai tingkat bunga bebas risiko adalah karena SBI dijamin sepenuhnya oleh pemerintah.

Perhitungan tingkat bunga bebas risiko dilakukan dengan mencari rata-rata tingkat bunga SBI selama periode juli 2000 sampai desember 2004. hasil perhitungan dapat dilihat pada

lampiran 5. perhitungan tersebut memberikan hasil nilai tingkat bunga bebas risiko sebesar 123,062% yang berarti bahwa apabila

pengembalian sebesar 13,062% dengan tingkat risiko sama dengan

nol.

7. Pengukuran risiko sistematis

Risiko sistematis merupakan risiko yang tidak dapat didiversifikasikan karena disebabkan kejadian diluar kegiatan

emiten. Risiko sistematis atau risiko pasar

i2.

m2

terdiri daribeta dan varian pasar. Beta dihitung dengan menggunakan program SPSS. Hasil perhitungan beta dapat dilihat pada lampiran 6. varian

pasar merupakan risiko dari pasar dalam perhitungannya menggunakan persamaan:

n

t

mt mt

M R R

1

2 2

Hasil perhitungan dari varian pasar dapat dilihat pada table .

5, yaitu sebesar 1,589712311 atau sebesar 15,89712311 %. Perhitungan risiko sistematis dapat dilihat pada table 4.5

Table 4.5. Risiko Sistematis

Saham i i2 m2 Risiko sistematis

(i2.

2

m

)

ANTM 0,1723 0,029929 1,548971311 4,635162 ASGR 0,272 0,0723984 1,548971311 11,4599093

ISAT 0,02705 0,00072317023 1,548971311 0,1133386 SMGR 0,222 0,0492884 1,548971311 7,6339502

TKLM 0,301 0,090601 1,548971311 14,033835

UNTR 0,347 0,120409 1,548971311 18,6510087

Sumber: data diolah

Hasil perhitungan risiko sistematis tersebut menunjukkan bahwa risiko ristematis setiap saham cukup besar, yang berarti

kondisi eksternal perusahaan dalam kondisi yang kurang stabil sehingga kurang mendukung iklim investasi. Saham yang memiliki

risiko sistematis terbesar adalah PT United Tractors, Tbk yaitu sebesar 18,6510087%. Risok0o sistematis terkecil dimiliki oleh PT ISAT, Tbk yaitu sebesar 0,1123232386%

8. Risiko tidak sistematis

Risiko tidak sistematis merupakan risiko yang dapat

dihilangkan dengan melakukan didiversifikasi. Risiko ini bersifat unik, yaitu apabila terjadi kerugian di satu saham akan dapat dikurangi atau bahkan dihilangkan oleh saham-saham yang lain.

dapat memperoleh risiko yang minimal. Risiko tidak sistematis ini

2ei

dihitung dengan menggunakan persaman:

2 1 2 . 1

n t mt t i itei R R

n

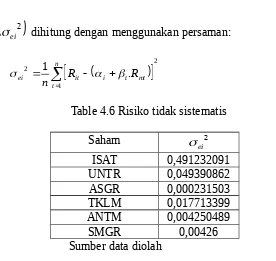

[image:50.421.68.344.44.305.2]

Table 4.6 Risiko tidak sistematis

Saham 2 ei ISAT 0,491232091 UNTR 0,049390862 ASGR 0,000231503 TKLM 0,017713399 ANTM 0,004250489 SMGR 0,00426

Sumber data diolah

Hasil dari perhitungan risiko tidak sistematis dapat dilihat

pada table 4.6 . hasil perhitungan risiko tidak sistematis tersebut menunjukkan bahwa saham yang memiliki risiko tidak sistematis terbesar adalah PT Indosat, Tbk yaitu sebesar 49,12232091%.

Risikotidak sistematis terkecil dimiliki oleh PT Astra Graphia, Tbk sebesar 0,0022315023%.

Nilai-nilai tersebut menunjukkan bahwa risiko tidak sistematis setiap

saham tidak terlalu besar, yang berarti kondisi internal perusahaan dalam keadaan yang baik sehingga menarik minat investor untuk

berinvestasi pada saham tersebut.

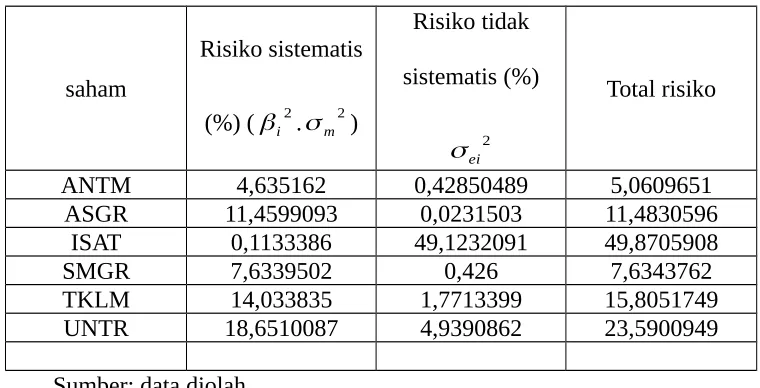

Total risiko dari masing-masing sekuritas dapat dilihat pada table 4.7. table 4.7 dibawah inin menunjukkan bahwa risiko terbesar

[image:51.421.20.400.274.468.2]dimiliki oleh ISAT sebesar 5,2359923234% risiko total terkecil dimiliki oleh ANTM sebesar 23,236450523%

Table 4.7. Total risiko

saham

Risiko sistematis

(%) (i2.m2)

Risiko tidak sistematis (%)

2

ei

Total risiko

ANTM 4,635162 0,42850489 5,0609651

ASGR 11,4599093 0,0231503 11,4830596

ISAT 0,1133386 49,1232091 49,8705908

SMGR 7,6339502 0,426 7,6343762

TKLM 14,033835 1,7713399 15,8051749

UNTR 18,6510087 4,9390862 23,5900949

Sumber: data diolah

Pengembalian dan risiko yang mempunyai hubungan searah

tinggi. Saham ISAT yang memiliki tingkat risiko tertinggi juga

mempunyai tingkat pengembalian yang diharapkan tertinggi dibandingkan dengan saham yang lain.

9. Portofolio Optimal

Pembentukan portofolio optimal dengan model indeks tunggal sangat dimudahkan jika hanya didasarkan pada sebuah

angka yang dapat menentukan apakah suatu sekuritas dapat dimasukkan kedalam portofolio optimal. Angka tersebut adalah

yang diperoleh melalui persamaan:

iBR

i

R

R

ERB

E

(Jogiyanto 2000:239)Excess Return to Beta Ratio (ERBi) adalah selisih pengembalian yang diharapkan E(Ri) dengan aktifa bebas risiko

(RBR). Rasio ini mengukur kelebihan relative terhadap 1 unit risiko

yang tidak dapat didiversifikasikan yang di ukur dengan beta.

demikian diperlukan sebuah titik pembatas (Cut Off Point) yang

menentukan batas nilai ERB berapa yang dikatakan inggi. Besarnya titik pembatas ini ditentukan dengan langkah-langkah sebagai

berikut:

1. mengurutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai ERB terkecil. Sekuritas-sekuritas dengan

nilai ERB terbesar merupakan kandidat untuk dimasukkan ke portofolio optimal. Hasil perhitungan dapat dilihat pada

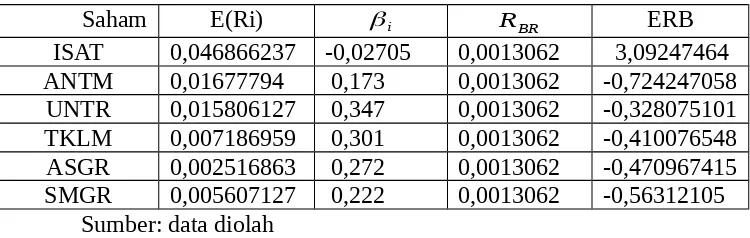

[image:53.421.24.399.330.449.2]table 4.8 2.

Table 4.8 nilai ERB

Saham E(Ri) i RBR ERB

ISAT 0,046866237 -0,02705 0,0013062 3,09247464 ANTM 0,01677794 0,173 0,0013062 -0,724247058

UNTR 0,015806127 0,347 0,0013062 -0,328075101 TKLM 0,007186959 0,301 0,0013062 -0,410076548 ASGR 0,002516863 0,272 0,0013062 -0,470967415 SMGR 0,005607127 0,222 0,0013062 -0,56312105

Sumber: data diolah

3. Menghitung nilai Ai dan Bi untuk masing-masing sekuritas

saham E(Ri) i RBR ERB ei2

ISAT 0,0468662 -0,02705 0,0013062 3,09247464 0,4285049 0,0046063 ANTM 0,0167778 0,173 0,0013062 -0,724247058 0,023150 -5,0996462 UNTR 0,0158061 0,347 0,0013062 -0,328075101 49,123209 -0,7978077 TKLM 0,0071869 0,301 0,0013062 -0,410076548 0,426 -2,0974713 ASGR 0,0025168 0,272 0,0013062 -0,470967415 1,771339 -150,51232 SMGR 0,0056071 0,222 0,0013062 -0,56312105 4,939086 -6514,7554 Sumber: data diolah

[image:54.421.30.418.28.236.2]4. Menghitung nilai Ci. Hasil perhitungan Ci dapat dilihat pada table 4.10

Table 4.10 nilai Ci

Saham E(Ri) ERB Ai i ΣAj ΣBj

ISAT 0,0468662 3,09247464 0,0046063 -0,02705 0,0082912 0,0070267 ANTM 0,0167778 -0,724247058 -5,0996462 0,173 -5,0913550 7,0483342 UNTR 0,0158061 -0,328075101 -0,7978077 0,347 -5,9811628 9,4862143 TKLM 0,0071869 -0,410076548 -2,0974713 0,301 -7,9886341 14,601043 ASGR 0,0025168 -0,470967415 -150,51232 0,272 -158,50095 334,18221 SMGR 0,0056071 -0,56312105 -6514,7554 0,222 -6673,2563 11903,196 Sumber: data diolah

5. Menentukan besarnya Cut Off Point (C*) Cut Off Point

ERBi lebih besar daripada nilai Ci dari hasil perhitungan

yang dapat dilihat pada table 4.10 adalah saham SMGR sebesar -0,5605968

6. Sekuritas-sekuritas yang membentuk portofolio optimal adalah sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERBi dititik C*. sekuritas-sekuritas yang

mempunyai nilai lebih kecil dengan ERBi di titik C* tidak diikutsertakan dalam pembentukan portofolio optimal.

Nilai C* sebesar -0,5605968 yaitu untuk saham SMGR yang memeliki nilai ERB sebesar -0,56312105 terakhir kali lebih besar dari nilai Ci. Nilai ERBi yang masih

optimal dapat diikutsertakan dalam pembentukan portofolio optimal, sedangkan untuk saham ANTM tidak dapat

diikutsertakan dalam pembentukan portofolio optimal. 7. Menentukan proporsi masing-masing sekuritas yang telah

terbentuk dalam portofolio optimal. Besarnya proporsi untuk

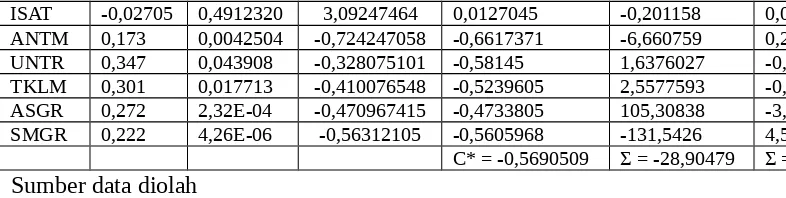

sekuritas tersebut dapat dilihat pada tabel 4.11 Tabel 4.11. proporsi dana portofolio

ISAT -0,02705 0,4912320 3,09247464 0,0127045 -0,201158 0,0069594

ANTM 0,173 0,0042504 -0,724247058 -0,6617371 -6,660759 0,2304379

UNTR 0,347 0,043908 -0,328075101 -0,58145 1,6376027 -0,056517

TKLM 0,301 0,017713 -0,410076548 -0,5239605 2,5577593 -0,088489

ASGR 0,272 2,32E-04 -0,470967415 -0,4733805 105,30838 -3,043285

SMGR 0,222 4,26E-06 -0,56312105 -0,5605968 -131,5426 4,5508937

[image:56.421.23.416.28.127.2]C* = -0,5690509 Σ = -28,90479 Σ = 1 Sumber data diolah

Tabel 4.11 diatas memperlihatkan terdapat 6 saham yang membentuk portofolio optimal dengan proporsi dana

untuk saham ISAT yaitu sebesar 0,0069594, ANTM sebesar 0,2304379, saham UNTR sebesar -0,056517, saham TKLM

sebesar -0,088489, saham ASGR sebesar -3,643285 dan sahamSMGR sebesar 4,5108937

Pembentukan portofolio optimal dalam penelitian ini menghasilkan

suatu portofolio yang terdiri dari 6 saham dengan karakter:

a. ISAT dengan pengembalian yang diharapkan sebesar

0,046866237 dan total risiko sebesar 0,498705908, masuk kedalam portofolio optimal dengan proporsi dana sebesar 0,0669594

kedalam portofolio optimal dengan proporsi dana sebesar

0,2304379

c. UNTR dengan pengembalian yang diharapkan sebesar

0,0167794 dan total risiko sebesar 0,235900949, masuk kedalam portofolio optimal dengan proporsi dana sebesar -0,056517

d. TKLM dengan pengembalian yang diharapkan sebesar 0,007186959 dan total risiko sebesar 0,158051749, masuk

kedalam portofolio optimal dengan proporsi dana sebesar -0,008489

e. ASGR dengan pengembalian yang diharapkan sebesar

0,002516863 dan total risiko sebesar 0,114830596, masuk kedalam portofolio optimal dengan proporsi dana sebesar

-3,643285

f. SMGR dengan pengembalian yang diharapkan sebesar 0,00560712 dan total risiko sebesar 7,6343762, masuk

kedalam portofolio optimal dengan proporsi dana sebesar 4,5508937

Saham pembentuk portofolio dan proporsi dananya telah

ditentukan . langkah selanjutnya yang perlu diperhitungkan adalah pengembalian portofolio yang diharapkan dengan tingkat risiko

portofolio. Pengembalian yang diharapkan dari suatu portofolio selalu merupakan rata-rata tertimbang yang membentuk portofolio. Pengembalian portofolio yang diharapkan ini dihitung dengan rumus:

R

R

M

p r p

[image:58.421.26.421.263.384.2]E

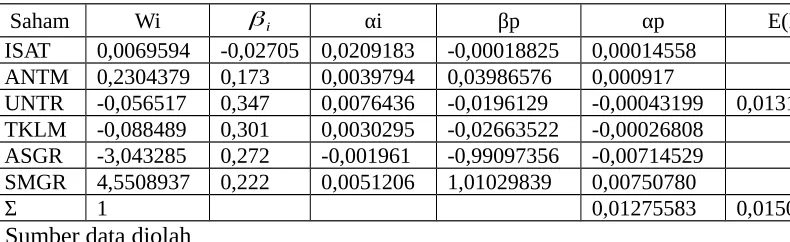

(Jogiyanto 2003:247)Tabel .12. pengembalian yang diharapkan

Saham Wi i αi βp αp E(Rp)

ISAT 0,0069594 -0,02705 0,0209183 -0,00018825 0,00014558

ANTM 0,2304379 0,173 0,0039794 0,03986576 0,000917

UNTR -0,056517 0,347 0,0076436 -0,0196129 -0,00043199 0,01316547

TKLM -0,088489 0,301 0,0030295 -0,02663522 -0,00026808

ASGR -3,043285 0,272 -0,001961 -0,99097356 -0,00714529

SMGR 4,5508937 0,222 0,0051206 1,01029839 0,00750780

Σ 1 0,01275583 0,01501560

Sumber data diolah

Hasil perhitungan pengembalian yang diharapkan dari portofolio

dapat dilihat pada tabel 4.12 pada tabel tersebut terlihat nilai

β

pportofolio sebesar 0,01275583,

α

p portofolio sebesar 0,01501560 danNilai

α

p memp[unyai arti bahwa portofolio tersebut mempunyainilai pengembalian yang diharapkan dari portoifolio yang independen

terhadap pengembalian pasar sebesar 0,01501560, artinya pada keadaan pasar bullish maupun bearish. Investor akan memperoleh pengembalian sebesar 0,01501560 atau 1,501560%.

Nilai sensitifitas portofolio terhadap pasar (

β

p) sebesar0,01275583. nilai tersebut mempunyai arti apabila terjadi pengembalian

pasar sebesar 1% akan mengakibatkan perubahan pengembalian dari portofolio optimal tersebut dengan arah yang sama sebesar 0,01275583

atau 1,275583%.

Pengembalian yang diharapkan dari portofolio bernilai sebesar 0,01316547. nilai tersebut berarti pengembalian yang diharapkan dari

portofolio sebesar 0,01316547atau 1,316547%, akan tetapi nilai tersebut masih mengandung ketidakpastian sehingga hasil dapat

menyimpang dari nilai realisasi yang akan terjadi.

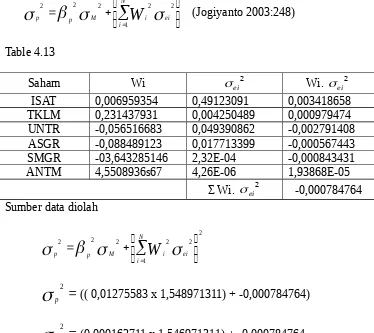

Varian portofolio yang merupakan risiko portofolio tersebut dari 2 risiko yaitu risiko sistematis dan risiko tidak sistematis. Risiko tidak

jumlah sekuritas yang ada dalam portofolio. Penjumlahan dari 2 risiko

tersebut sebagai risiko total dari portofolio. Risiko ini dinyatakan dalam persamaan: 2 1 2 2 2 2 2

Ni i ei M

p

p

W

[image:60.421.24.398.119.452.2]

(Jogiyanto 2003:248)Table 4.13

Saham Wi ei2 Wi. ei2

ISAT 0,006959354 0,49123091 0,003418658

TKLM 0,231437931 0,004250489 0,000979474

UNTR -0,056516683 0,049390862 -0,002791408

ASGR -0,088489123 0,017713399 -0,000567443

SMGR -03,643285146 2,32E-04 -0,000843431

ANTM 4,5508936s67 4,26E-06 1,93868E-05

Σ Wi. ei2 -0,000784764 Sumber data diolah

2 1 2 2 2 2 2

Ni i ei M

p

p

W

2

p (( 0,01275583 x 1,548971311) + -0,000784764)

2

p (0,000162711 x 1,546971311) + -0,000784764

2

2

p -0,000532729 atau -0,0532729%C. Pembahasan Hasil Analisa Data

Pembentukan portofolio optimal dalam penelitian ini menghasilkan

sebuah portofolio optimal yang berisikan saham-saham anggota JII yang terdiri atas 6 saham yaitu ISAT, ANTM, UNTR, TKLM, ASGR dan

SMGR. Berdasarkan atas hasil penelitian portofolio optimal tersebut memberikan pengembalian ekspektasi (yang diharapkan) sebesar 1,316547% yang lebih besar daripada pengembalian ekspektasi yang

diberikan oleh pasar yaitu sebesar 0,56%. Risiko dari portofolio optimal yang terbentuk sebesar -0,0523729%, yang jauh lebih kecil daripada risiko

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Kesimpulan yang dapat diambil dari penelitian ini

didasarkan pada perumusan masalah dan tujuan penelitian yaitu: 1. saham yang dijadikan obyek penelitian antara juli 2000

sampai dengan 2004 sebanyak 7 saham dan dari seleksi

anggota oprtofolio optimal. Saham-saham tersebut adalah

ISAT, ANTM, UNTR, TKLM, ASGR dan SMGR. B. Implikasi

1. Bagi Investor.

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan untuk pengambilan keputusan berinvestasi

khususnya pada saham-saham yang termasuk dalam JII di BEJ. Investor juga disarankan untuk menginvestasikan dananya pada

saham-saham yang terbentuk dalam portofolio 2. Bagi Peneliti Selanjutnya.

Hasil peneliianini dapat digunakan sebagai referensi untuk

DAFTAR PUSTAKA

Anonim. 2005. JSX Fact book 2005, PT Bursa Efek Jakarta, Jakarta

. 2006. JSX Fact book 2006, PT Bursa Efek Jakarta, Jakarta . 2005. JSX Value line 2005, PT 2Bursa Efek Jakarta, Jakarta . 2006. JSX Value Line 2006, PT Bursa Efek Jakarta, Jakarta

Arikunto, Suharsimi. 2002, “Prosedur Penelitian Suatu Pendekatan Praktek”, Rineka Cipta, Jakarta

H.M Jogiyanto, 1998, “Teori Portofolio dan Analisis Investasi”, Edisi

Pertama, Penerbit BPFE, Yogyakarta

H.M Jogiyanto, 2000, “Teori Portofolio dan Analisis Investasi”, Edisi

kedua, Penerbit BPFE, Yogyakarta

Husnan, Suad, 2001, “Dasar-dasar Teori Portofolio dan Analisis Sekuritas”, Edisi Kedua, BPFE, Yogyakarta

Indah Wahyuni, 2006, “Penerapan Model Indeks Tunggal untuk Membentuk Portofolio Optimal dalam pengambilan keputusan

investasi saham pada indeks LQ 45 di BEJ”

Warsono,2001, “Analisis Investasi dan Manajemen Portofolio”, UMM Press, Malang

Warsono, 1999, “Manajemen Keuangan”, Edisi Pertama, UMM Press, Malang