commit to user

FAKTOR – FAKTOR YANG MEMPENGARUHI BESARAN

TARIF PAJAK PEMANFAATAN AIR BAWAH TANAH

DI PDAM KOTA SURAKARTA

i

Disusun untuk memenuhi sebagian persyaratan mencapai Derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

AFIF YUDHA BHAKTI F3407079

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ABSTRACT

FAKTOR-FAKTOR YANG MEMPENGARUHI BESARAN TARIF PAJAK

PEMANFAATAN AIR BAWAH TANAH DI PDAM KOTA SURAKARTA

AFIF YUDHA BHAKTI

F3407079

Tax is a big revenue of the state that functions as an extra income for the

state or region that is used for developing country. PDAM Kota Surakarta, Water

Service Company of Surakarta plays an important rule to yield a regional revenue

that is one of Tax Subjects in using underground water.

PDAM Kota Surakarta always strives to enhance clean water. The

enhancement of the clean water will have a linear ratio by the enhancement of the

amount of the tax tariff that PDAM Kota Surakarta should pay. The amount of tax

tariff will vary each month depending on some factors :

1. The amount of water volume that taken by PDAM.

2. The amount of water volume distributed.

3. The amount of water volume sold to the customers.

4. The floor price of water.

The four factors are interrelated to each other. They are used to calculate

the amount of the tax tariff of the underground water usage that PDAM Kota

Surakarta should pay. The more water volume is taken, distributed and sold, the

more tax will be paid.

Keyword : Tax Tariff, Underground Water

commit to user

HALAMAN PERSETUJUAN

Tugas Akhir dengan judul:

FAKTOR – FAKTOR YANG MEMPENGARUHI BESARAN TARIF

PAJAK PEMANFAATAN AIR BAWAH TANAH DI PDAM KOTA

SURAKARTA telah disetujui oleh Dosen Pembimbing untuk diujikan guna

mencapai derajat Ahli Madya Program DIII Perpajakan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Surakarta, Juli 2011

Telah disetujui dan diterima oleh pembimbing

Titik Setyaningsih,SE.,AK

NIP. 340 800 001

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

HALAMAN PENGESAHAN

Tugas Akhir dengan judul:

FAKTOR – FAKTOR YANG MEMPENGARUHI BESARAN TARIF

PAJAK PEMANFAATAN AIR BAWAH TANAH DI PDAM KOTA

SURAKARTA.

Telah disahkan oleh Tim Penguji Tugas Akhir Program Studi Diploma III

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta,………...

Tim Penguji Tugas Akhir

1. (………..)

Penguji

2. Titik Setyaningsih,SE.,AK (………..)

NIP. 340 800 001 Pembimbing

commit to user HALAMAN MOTTO

¾ Sederhana dalam sikap, kaya dalam karya.

¾ Mensyukuri apa yang telah ada.

¾ Rendah hatilah! Engkau akan menjadi seperti bintang, dia berada

tinggi di langit. Tetapi di permukaan air, dia tampak rendah.

¾ Dalam kehidupan ini kita tidak dapat selalu melakukan hal yang

besar. Tetapi kita dapat melakukan banyak hal dengan cinta yang

besar. (Mother Teresa)

¾ Jika anda menginginkan sesuatu yang belum pernah anda miliki, Anda

harus bersedia melakukan sesuatu yang belum pernah amda lakukan.

(Thomas Jefferson)

¾ Cara terbaik meramalkan masa depan Anda adalah dengan

menciptakan masa depan itu sendiri. (Peter F.Drucker)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

HALAMAN PERSEMBAHAN

Karya kecil ini aku persembahkan untuk:

Allah SWT atas segala karunia dan petunjuk-Nya

Ayah, Ibu dan semua keluargaku yang selalu

memberikan dukungan serta kehangatan kasih sayang

yang tiada henti

Teman-teman Diploma III Perpajakan

Universitas Sebelas Maret Surakarta

dan Almamaterku

commit to user KATA PENGANTAR

Bismillahirrahmaanirrahiim

Assalamu’alaikum Warrahmatullahi Wabarakatuh

Puji syukur Penulis panjatkan kehadirat Allah SWT atas rahmat, karunia

dan ridho-Nya sehingga penulis dapat menyelesaikan penulisan Tugas Akhir

dengan judul ”Faktor-Faktor yang Mempengaruhi Besaran Tarif Pajak

Pemanfaatan Air Bawah Tanah di PDAM Kota Surakarta” sebagai salah satu

syarat memperoleh gelar Ahli Madya Perpajakan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

Dalam penulisan tugas akhir ini, penulis banyak memperoleh bantuan baik

berupa materiil maupun non materiil dari semua pihak yang pada akhirnya dapat

membantu penulis untuk menyelesaikan tugas akhir ini. Untuk itu dengan segala

kerendahan hati penulis mengucapkan terima kasih kepada :

1. Allah SWT, atas kuasa serta petunjukNya maka Tugas Akhir ini dapat

terselesaikan.

2. Bapak dan Ibu yang selalu memberikan doa, semangat, perhatian serta

dukungan dan semua keluarga tercinta (spesial teruntuk Nenek dan

Alm.Kakek) atas kehangatan kasih sayang serta nasehat-nasehat dalam

menjalani hidup. Adik keponakan (Bintang Pesona Putra Ramadhan) sebagai

penghibur dikala penat.

3. Bapak Prof. Dr. Bambang Sutopo, M.Com,Ak selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4. Bapak Drs. Santoso Tri Hananto, Msi,Ak selaku Ketua Program D III FE

UNS Surakarta.

5. Bapak Sri Suranta, SE,M.Si,Ak,BKP selaku Ketua Prodi D III Perpajakan FE

UNS Surakarta.

6. Ibu Juliati, SE.,Ak selaku Pembimbing Akademik.

7. Ibu Titik Setyaningsih, SE.,Ak selaku Pembimbing Magang dan Tugas Akhir

yang telah banyak membantu dalam memberikan masukan kepada penulis.

8. Seluruh Dosen dan staff pengajar Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

9. Seluruh pegawai PDAM Kota Surakarta yang telah bersedia menerima

penulis untuk melaksanakan magang dan memberikan bantuannya sehingga

penulis dapat memperoleh data untuk penulisan Tugas Akhir ini.

10. Teman-teman Diploma III Pajak yang telah banyak membantu dan

memberikan masukan untuk mengubah segalanya menjadi mungkin yang tak

dapat penulis sebutkan satu per satu (Matur nuwun konco-konco kabeh...).

11. Teman-teman futsal FC Shark, Dharma (thanks telah meluangkan waktu

untuk aku repotin), Nugroho (your the best capt..!! ayo PES lagi), Bayu

penyol, Holigen (berkat kamu aku punya helm baru), dan semua teman yang

selalu rela hadir di lapangan untuk bertarung demi kebersamaan (Kalianlah

sesungguhnya jiwa-jiwa yang tak terkalahkan).

12. Serta semua orang yang datang dan pergi yang tidak dapat penulis sebutkan

satu per satu.

commit to user

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih jauh dari

sempurna dikarenakan keterbatasan pengetahuan, waktu dan pengalaman penulis.

Oleh sebab itu penulis menantikan saran dan kritik yang membangun untuk

perbaikan dimasa yang akan datang. Akhir kata, semoga tugas akhir ini dapat

bermanfaat bagi penulis dan pembaca pada umumnya serta bagi pihak-pihak yang

membutuhkan.

Wassalammu’alaikum warahmatullahi wabarakatuh

Surakarta, April 2011

Penulis

perpustakaan.uns.ac.id digilib.uns.ac.id

HALAMAN PERSETUJUAN………... iii

HALAMAN PENGESAHAN……… iv

HALAMAN MOTTO………... v

HALAMAN PERSEMBAHAN………. vi

KATA PENGANTAR……… vii

DAFTAR ISI……….. x

DAFTAR TABEL……….. xii

DAFTAR GAMBAR………. xiii

DAFTAR LAMPIRAN………. xiv

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN………. 1

1. Sejarah PDAM Kota Surakarta……… 1

2. Lokasi PDAM Kota Surakarta………. 2

3. Visi dan Misi PDAM Kota Surakarta……….. 2

4. Struktur Organisasi PDAM Kota Surakarta………. 3

5. Deskripsi Jabatan………..7

B. LATAR BELAKANG MASALAH……….. 17

C. PERUMUSAN MASALAH………. 19

D. TUJUAN PENELITIAN………... 20

commit to user

E. MANFAAT PENELITIAN………... 20

F. METODE PENELITIAN………...…... 21

BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA………...…. 24

1. Pengertian Faktor……….... 24

2. Pengertian Pajak……….. 24

3. Fungsi Pajak……… 26

4. Manfaat Pajak……….. 26

5. Asas Pemungutan………...…. 27

6. Sistem Pemungutan………...…….. 27

7. Pengelompokkan Pajak………...…….... 28

8. Tarif Pajak………...…… 29

9. Pajak Daerah………...… 30

10. Pajak Pemanfaatan Air Bawah Tanah…………..……... 31

B. ANALISIS DATA DAN PEMBAHASAN……...……... 33

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR TABEL

TABEL Halaman

II.1 Data Air Bawah Tanah PDAM Kota Surakarta bulan

Januari 2011………..….. 36

II.2 Besaran Pajak Terhutang Air Tanah PDAM Kota Surakarta

Tahun 2011………... 39

II.3 Angka Kebocoran Air PDAM Kota Surakarta…...……..…….. 43

commit to user DAFTAR GAMBAR

GAMBAR Halaman

I.1 Struktur Organisasi PDAM Kota Surakarta………. 6

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR LAMPIRAN

Lampiran 1. Surat Pernyataan Tugas Akhir

Lampiran 2. Surat Permohonan Magang Kerja

Lampiran 3. Tanda Terima Kuliah Magang Kerja

Lampiran 4. Lembar Penilaian Magang Kerja

Lampiran 6. Surat Ijin Penelitian untuk Tugas Akhir

Lampiran 7. Data Air Bawah Tanah PDAM Kota Surakarta

Lampiran 8. Rekapitulasi Air dan Kelengkapannya PDAM Kota Surakarta

commit to user ABSTRACT

FACTORS THAT INFLUENCE THE AMOUNT OF THE TAX TARIFF

OF UNDERGROUND WATER IN PDAM KOTA SURAKARTA

AFIF YUDHA BHAKTI

F3407079

Tax is a big revenue of the state that functions as an extra income for the

state or region that is used for developing country. PDAM Kota Surakarta, Water

Service Company of Surakarta plays an important rule to yield a regional revenue

that is one of Tax Subjects in using underground water.

PDAM Kota Surakarta always strives to enhance clean water. The

enhancement of the clean water will have a linear ratio by the enhancement of the

amount of the tax tariff that PDAM Kota Surakarta should pay. The amount of tax

tariff will vary each month depending on some factors :

1. The amount of water volume that taken by PDAM.

2. The amount of water volume distributed.

3. The amount of water volume sold to the customers.

4. The floor price of water.

The four factors are interrelated to each other. They are used to calculate

the amount of the tax tariff of the underground water usage that PDAM Kota

Surakarta should pay. The more water volume is taken, distributed and sold, the

more tax will be paid.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI BESARAN TARIF PAJAK

PEMANFAATAN AIR BAWAH TANAH DI PDAM KOTA SURAKARTA

AFIF YUDHA BHAKTI

F3407079

Pajak Merupakan salah satu penerimaan Negara yang besar yang berfungsi

sebagai penambah kas Negara dan daerah yang digunakan untuk pembangunan.

PDAM Kota Surakarta ikut berperan dalam penambah pemasukan kas daerah

yang dalam hal ini sebagai salah satu subjek pajak pemanfaatan air bawah tanah.

PDAM Kota Surakarta selalu berusaha meningkatkan produksi air bersih.

Peningkatan produksi air bersih ini akan berbanding lurus dengan meningkatnya

besaran tarif pajak pemanfaatan air bawah tanah yang harus dibayarkan oleh

PDAM Kota Surakarta. Besaran Tarif Pajak Pemanfaatan Air Bawah Tanah ini

tentunya berbeda-beda tiap bulannya tergantung dari beberapa faktor yaitu:

1. Jumlah volume air yang diambil atau diproduksi oleh PDAM.

2. Jumlah volume air yang terdistribusi.

3. Jumlah volume air yang terjual ke pelanggan.

4. Harga dasar air.

Keempat faktor tersebut saling berkaitan satu dengan yang lainnya.

Keempat faktor tersebut digunakan untuk menghitung berapa besaran tarif pajak

pemanfaatan air bawah tanah yang wajib dibayarkan oleh PDAM Kota Surakarta.

Semakin besar volume air yang diambil, terdistribusi, serta terjual, maka akan

semakin besar pula pajak yang harus dibayarkan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah PDAM Kota Surakarta

Secara historis, pengelolaan Air Minum di Surakarta mulai

dikembangkan sejak tahun 1928 oleh Sri Paduka Kanjeng Susuhunan

Pakubuwono X, yaitu setelah ditemukannya sumber air Cokrotulung pada

tahun 1925. Sumber air Cokrotulung ini terpilih dari beberapa alternatif

sumber air yang ada, seperti Nila, Bunder, Doyo, Pelem dan Nganten yang

terletak di Kecamatan Polanharjo serta sumber air Umbul Pengging di

Kecamatan Boyolali.

Dalam pelaksanaannya, pengelolaan sumber air Cokrotulung

diserahkan kepada perusahaan air minum dari Belanda, yaitu NV. Hoogdruk

Water Leiding Hooflaats Surakarta en Omstreken dengan mengambil debit

150 lt/dtk. Pada masa pendudukan Jepang, nama perusahaan diubah menjadi

Solo Suidon Syo sampai akhirnya diambil alih oleh Pemerintah Republik

Indonesia, setelah proklamasi 17 Agustus 1945 dan diganti menjadi Kantor

Air Minum Surakarta.

Pada Awalnya, pengelolaan sumber air dilaksanakan oleh Dinas

Pekerjaan Umum dan Tenaga Kerja. Pada tanggal 9 April 1960 pengelolaan

sumber air dialihkan kepada Dinas Penghasilan Daerah Kodya Dati II

Surakarta. Pada tahun 1976, dengan berdasarkan kepada Surat Mendagri No :

Ekbang B/ 3/ 11 tanggal 31 Juli 1973 dan Surat No : Ekbang/ B/ 2/ 43

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

tanggal 11 Juli 1974, Walikotamadya KDH TK II Surakarta menerbitkan

Surat Keputusan tentang pendirian Perusahaan Daerah Air Minum (PDAM)

Kotamadya Surakarta. Selanjutnya, Pemerintah Daerah Kodya Dati II

Surakarta menerbitkan Perda Nomor : 3 tahun 1977 tanggal 21 Mei 1977

tentang pendirian PDAM. Peraturan Daerah (Perda) tentang PDAM Kota

Surakarta terakhir diperbaharui dengan Perda Nomor : 1 Tahun 2004 yang

memperkuat status PDAM Kota Surakarta sebagai salah satu Badan Usaha

Milik Daerah Pemerintah Kota Surakarta.

2. Lokasi PDAM Kota Surakarta

Lokasi penelitian dan pencarian sumber data yaitu Kantor

Perusahaan Daerah Air Minum Kota Surakarta yang berada di Jl. LU. Adi

Sucipto No. 143 Surakarta. Telp. (0271) 712465, 718779

3. Visi dan Misi PDAM Kota Surakarta

Visi

1) Menjadi salah satu PDAM yang terbaik dibidang pelayanan air minum

dan air limbah melalui pengelolaan yang berwawasan lingkungan.

Misi

1) Memberikan layanan air minum dan air limbah kepada masyarakat

secara berkesinambungan dengan mengutamakan kepuasan pelanggan.

2) Meningkatkan konstribusi perusahaan pada Pendapatan Asli Daerah.

3) Meningkatkan profesionalisme Sumber Daya Manusia (SDM).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4. Struktur Organisasi PDAM Kota Surakarta

Struktur organisasi suatu perusahaan merupakan suatu hal yang

penting karena mengatur mekanisme kerja dan tanggung jawab dalam

menyelesaikan suatu pekerjaan. Struktur organisasi pada PDAM Kota

Surakarta meliputi :

1. Unsur – unsur organisasi

Susunan organisasi perusahaan daerah terdiri dari :

a. Badan Pengawas

b. Direksi

c. Pengawas dan Penelitian

d. Bagian - bagian dan Seksi – seksi

e. Unit dan Sub Unit

2. Direksi terdiri dari :

a. Direktur Utama

b. Direktur Umum

c. Direktur Teknik

3. Direktur Utama membawahi :

a. Bagian Sekretariat yang terdiri dari :

1) Seksi Rumah Tangga

2) Seksi Personalia

3) Seksi Administrasi

b. Bagian Langganan yang tersiri dari :

1) Seksi Pelayanan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

3) Seksi Pembaca Meter

c. Bagian Keuangan yang terdiri dari :

1) Seksi Anggaran

2) Seksi Pembukuan

3) Seksi Kas Umum

4. Direktur Teknik membawahi :

a. Bagian Perencanaan yang terdiri dari :

1) Seksi Perencanaan Teknik

2) Seksi Pengembangan Teknik

3) Seksi Gudang Teknik

b. Bagian Produksi yang terdiri dari :

1) Seksi Laboratorium

2) Seksi Sumber Air

3) Seksi Sumur Dalam

c. Bagian Distribusi yang terdiri dari :

1) Seksi Penyambungan

2) Seksi Pemeliharaan

3) Seksi Peralatan

d. Bagian Meter Air yang terdiri dari :

1) Seksi Sagal dan Meter

2) Seksi Bengkel Motor

3) Seksi Kebocoran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Struktur Organisai PDAM Kota Surakarta dapat dilihat pada halaman berikut

d. Sub Unit IPLT

6. Unit Pusat Pengolahan Data terdiri dari :

7. Unit Kolam Renang terdiri dari :

8. Unit Pengolahan Limbah terdiri dari :

a. Sub Unit Pengolahan Data Administrasi

c. Sub Unit Pengolahan Data Pergudangan

b. Sub Unit Pengolahan Data Langganan

a. Sub Unit Tirtomoyo Jebres

a. Sub Unit Perencanaan

b. Sub Unit Tirtomoyo Manahan

c. Sub Unit IPAL

6

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5. Deskripsi Jabatan

Berdasarkan Keputusan Walikotamadya Kepala Daerah Tingkat II

Surakarta Nomor 2 Tahun 1998, tentang Susunan Organisasi dan Tata kerja

Perusahaan Daerah Air Minum Kotamadya Daerah Tingkat II Surakarta,

maka dapat digambarkan pembagian tugas dan wewenang pengawas PDAM

sebagai berikut :

1. Tugas Badan Pengawas meliputi :

a. Menetapkan kebijakan Perusahaan Daerah secara terarah sesuai dengan

kebijakan umum Pemerintah Daerah.

b. Melakukan pengawasan terhadap Direksi didalam pengurusan

perusahaan daerah sesuai dengan ketentuan yang berlaku dan

kebijaksanaan yang ditetapkan Badan Pengawas.

c. Memberikan saran dan pendapat kepada Walikota Kepala Daerah

mengenai rancangan rencana kerja dan anggaran Perusahaan Daerah

serta perubahan / tambahannya dan laporan-laporan lainnya dari

Direksi.

d. Mengawasi pelaksanaan rencana kerja dan anggaran Perusahaan Daerah

serta menyampaikan hasil penilaian kepada Walikota Kepala Daerah

dengan tembusan Direksi Kepala Daerah.

e. Memberikan saran dan pendapat kepada Walikota Kepala Daerah

dengan tembusan kepada Direksi Kepala Daerah mengenai masalah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

2. Tugas Direksi meliputi :

Tugas Pokok Direksi adalah melaksanakan pengurusan dan pembinaan

Perusahaan Daerah menurut kebijakan yang telah ditentukan Walikota

Kepala Daerah dan atau Badan Pengawas sesuai dengan kebijaksanaan

umum pemerintah daerah dan peraturan perundang- undangan yang

berlaku.

3. Tugas Direktur Utama meliputi :

a. Dalam menjalankan tugas Direktur Utama bertanggung jawab kepada

Walikota Kepala Daerah.

b. Wajib mengadakan rapat pada waktu-waktu tertentu untuk membahas

secara menyeluruh penyelenggaraan jalannya Perusahaan Daerah.

4. Tugas Unit Pengawasan dan Penelitian meliputi :

a. Melakukan pengawasan intern atau administrasi keuangan, pengelolaan,

penggunaan seluruh kekayaan Perusahaan Daerah.

b. Melakukan pengawasan terhadap Anggaran Pendapatan dan Belanja

Perusahaan Daerah.

c. Melakukan pengawasan terhadap penyelenggaraan tata kerja dan

prosedur dari bagian Perusahaan Daerah dan unit-unit pelayanan

berdasar peraturan perundang-undangan yang berlaku.

5. Tugas Sub Unit Pengelolaan Data Administrasi meliputi :

a. Membuat laporan di bidang administrasi pelanggan.

b. Mengolah hasil pembacaan meter untuk dijadikan rekening dan

informasi data kerusakan meter air di lapangan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6. Tugas Sub Unit Pengolahan Data Keuangan meliputi :

a. Membuat laporan di bidang keuangan

b. Membantu kelancaran administrasi keuangan

c. Mengolah data pembayaran rekening.

7. Tugas Sub Unit Pengolahan Data Pergudangan meliputi :

a. Membantu Kepala Unit Pengolahan Data sesuai bidangnya berdasarkan

peraturan perundang-undangan yang berlaku.

b. Melaksanakan pengadaan dan perawatan barang untuk keperluan

perusahaan maupun kelancaran di bidang pelaksanaan sambungan baru.

8. Tugas Direktur Bidang Umum meliputi :

a. Mengkoordinasikan dan mengendalikan kegiatan di bidang administrasi

dan keuangan, kepegawaian dan kesekretariat.

b. Mengkoordinasikan dan mengendalikan kegiatan dan pengolahan

perlengkapan.

c. Merencanakan dan mengendalikan sumber-sumber pendapatan serta

perbelanjaan dan kekayaan.

9. Tugas Seksi Personalia meliputi :

a. Melaksanakan administrasi kepegawaian.

b. Menyimpan dan menyiapkan peraturan-peraturan di bidang

kepegawaian dan mengadakan pembinaan untuk meningkatkan

produktivitas pegawai.

c. Merencanakan dan melaksanakan kegiatan untuk kesejahteraan

pegawai.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

10. Tugas Seksi Administrasi meliputi :

Membantu Kepala Bagian Sekretariat di bidang tugasnya sesuai dengan

peraturan perundang-undangan yang berlaku.

11. Tugas Bagian Lapangan meliputi :

a. Melakukan penyaluran meter air dan memberikan data penggunaan air

sesuai berdasar meter.

b. Menyelenggarakan fungsi pengawasan meter air, pengendalian meter

air dan administrasi meter air.

12. Tugas Seksi Pelayanan meliputi :

a. Memberi informasi tentang hal-hal yang perlu diketahui oleh

masyarakat, meliputi yang berhubungan dengan permohonan menjadi

pelanggan.

b. Menerima pengaduan dari masyarakat.

c. Melaksanakan tata administrasi data-data pelanggan dan calon

pelanggan sebagai bahan perbandingan dengan data-data di computer.

13. Tugas Seksi Penagihan meliputi :

a. Mengatur dan mengawasi pelaksanaan tugas penagihan berdasar jadwal

yang telah ditentukan.

b. Berkewajiban memberikan laporan atas hasil pembayaran rekening.

c. Memberikan informasi atas sanksi yang dijatuhkan kepada pelanggan.

14. Tugas Bagian Keuangan meliputi :

a. Mengendalikan kegiatan-kegiatan di bidang keuangan.

b. Mempersiapkan bahan-bahan untuk menyusun Rencana Anggaran dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

c. Menyusun laporan pelaksanaan anggaran Perusahaan Daerah.

d. Melaksanakan pembayaran gaji pegawai perusahaan daerah.

15. Tugas Seksi Anggaran meliputi :

a. Mengatur kegiatan perencanaan keuangan anggaran perusahaan daerah

guna menyusun rencana anggaran tahunan Perusahaan Daerah.

b. Mengatur sistem pengawasan terhadap pelaksanaan anggaran

perusahaan daerah dan melaporkan atas terjadinya perubahan dan

penyimpangan anggaran ke atasan.

16. Tugas Seksi Pembukuan meliputi :

a. Melaksanakan pekerjaan penerbitan surat perintah membayar.

b. Melaksanakan pengolahan pembukuan atas penerimaan dan

pengeluaran perusahaan serta transaksi-transaksi lain.

c. Melaksanakan pekerjaan pencatatan di dalam Buku Besar dan Buku

Besar Pembantu.

d. Membuat laporan keuangan yang pokok dan laporan-laporan keuangan

pendukung.

17. Tugas Seksi Kas Umum meliputi :

a. Menerima dan meneliti kebenaran dokumen-dokumen untuk

pembayaran pihak ketiga.

b. Melaksanakan pembayaran operasional perusahaan.

c. Menerima pembayaran biaya pasang baru.

d. Menerima setoran hasil pembayaran rekening dari masing-masing

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

18. Tugas Direktur Teknik meliputi :

a. Mengkoordinasikan dan mengendalikan kegiatan-kegiatan di bidang

perencanaan, teknik, produksi, distribusi, meter air dan air kotor.

b. Mengkoordinasikan dan mengendalikan pemeliharaan instalasi

produksi, sumber air, dan sumber mata air tanah.

c. Mengkoordinasikan kegiatan-kegiatan pengujian peralatan teknik dan

bahan-bahan kimia.

19. Tugas Bagian Produksi meliputi :

a. Menyelenggarakan pengendalian atas kualitas dan kuantitas produksi

air termasuk penyusunan rencana kebutuhan material produksi.

b. Mengatur, menyelenggarakan fungsi mekanik mesin, ketenagaan dan

laboratorium.

c. Mengadakan analisis dan penelitian kimia dan bakteriologis sehingga

mutu air yang dihasilkan dapat dipertanggungjawabkan.

20. Tugas Seksi Laboratorium meliputi :

a. Melaksanakan tugas pemeriksaan kwalitas produksi dan distribusi

secara periodik.

b. Memberikan pelayanan atas permintaan pemeriksaan kwalitas air dari

pelanggan maupun instansi / badan usaha lain.

c. Melakukan penelitian dan analisis dalam rangka pengembangan

laboratorium kimia air.

21. Tugas Seksi Sumber Air meliputi :

a. Menjamin kelancaran produksi air dan sumber air.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

c. Menjaga kebersihan dan kelestarian lingkungan sumber air.

22. Tugas Seksi Sumur Dalam meliputi :

a. Menjamin kelancaran produksi air dari sumur.

b. Menjamin kwalitas dan kwantitas air yang didistribusikan.

c. Menjaga dan melestarikan sumber-sumber air.

23. Tugas Bagian Distribusi meliputi ;

a. Mengawasi pemasangan dan pemeliharaan pipa-pipa distribusi dalam

rangka pembagian secara merata serta melayani pelanggan.

b. Melaksanakan pemasangan, pengembangan, pemeliharaan dan

penggantian meter air, pelayanan gangguan.

c. Melaksanakan pelayanan pembinaan dan pemeliharaan keran umum,

WC umum, keran kamar mandi umum dan hydrant.

24. Tugas Seksi Penyambungan meliputi :

a. Menjamin pendistribusian air kepada pelanggan secara merata.

b. Melaksanakan penyambungan pelanggan baru sesuai dengan

perencanaan.

c. Melakukan penelitian kebocoran air dalam rangka pemanfaatan air

secara maksimum.

25. Tugas Seksi Meter Air meliputi :

a. Melaksanakan penggantian meter air secara tertib, teratur dan

menyeluruh.

b. Menganalisa atas hasil pencatatan meter air untuk mengetahui

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

c. Melakukan tera meter air dengan lancar dan mempersiapkan meter air

yang tetap di tera untuk kegiatan pemasangan yang baru.

26. Tugas Seksi Segel dan Meter Air meliputi :

a. Melakukan pemasangan meter air untuk pelanggan baru.

b. Melaksanakan pemutusan aliran air minum bagi pelanggan yang

dikenakan sanksi maupun atas permintaan pelanggan sendiri.

c. Melaksanakan penggantian meter air secara berkala atas meter air yang

telah terpasang.

27. Tugas Seksi Bengkel Meter Air meliputi :

a. Melaksanakan administrasi meter air yang telah terpasang.

b. Membantu kelancaran tera meter air.

c. Memperbaiki tera meter air yang rusak.

d. Menganalisa sebab-sebab terjadinya kerusakan meter air.

28. Tugas Seksi Kebocoran meliputi :

a. Mengadakan pendataan, menganalisa permasalahan dan tingkat

kebocoran/kehilangan air.

b. Mencari atau menerima informasi adanya kebocoran/kehilangan air dari

masyarakat umum atau pihak-pihak tertentu.

c. Mengadakan penelitian-penelitian dengan cara mengadakan

pemeriksaan terhadap jaringan pipa dan sambungan-sambungannya.

29. Tugas Bagian Perencanaan Teknik meliputi :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

b. Menyusun anggaran biaya, jadwal pelaksanaan konstruksi dan program

kerja untuk berbagai proyek pengolahan produksi air minum dan

pengembangan jaringan distribusi air minum.

c. Melaksanakan penggambaran atas teknik perpipaan dan konstruksi

bangunan sarana air minum.

30. Tugas Seksi Perencanaan Air Bersih meliputi :

a. Melaksanakan survey dan pengumpulan serta pengolahan data guna

bahan perencanaan persediaan cadangan air minum.

b. Mengadakan penelitian untuk kelestarian sumber air dan pembangunan

instalasi sumber air atau pengolahan air bersih.

c. Menyusun rencana penggantian pipa dan meter air yang tidak berfungsi.

31. Tugas Pengembangan Air Bersih meliputi :

a. Menyusun anggaran biaya, jadwal pelaksanaan konstruksi dan program

kerja untuk berbagai proyek pengolahan produksi air minum dan

pengembangan jaringan distribusi air minum.

b. Mengadakan penelitian untuk kelestarian sumber air dan pembangunan

instalasi sumber air atau pengolahan air bersih.

32. Tugas Sub Unit Administrasi meliputi :

a. Menyusun anggaran dan pelaporan keuangan.

b. Pengelola administrasi kepegawaian, surat menyurat keuangan,

peralatan dan peralatan.

c. Pencatatan pelanggan penerbitan dan penagihan rekening serta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

33. Tugas Unit Instalasi Pengolahan Air Limbah (IPAL) meliputi :

a. Pelaksanaan pengoperasian instalasi dan proses pengolahan air limbah

dan jaringan perpipaan.

b. Mengawasi dan menilai pekerjaan pembangunan dan perbaikan yang

diserahkan kepada pihak ketiga.

c. Memberikan informasi atas persediaan stock minimum barang

34. Tugas Unit Kolam Renang meliputi :

a. Melaksanakan pemeliharaan kolam renang dan lingkungannya serta

fasilitas-fasilitas kolam renang.

b. Menjaga kondisi air kolam renang sehingga terjamin kesehatannya.

c. Melaksanakan pemungutan pendapatan retribusi pemakaian kolam

renang dan fasilitas-fasilitas kolam renang dengan berkewajiban

menyetorkan pada Kas Perusahaan Daerah.

35. Tugas Unit Pengolahan Limbah meliputi :

Menyelenggarakan pengolahan limbah yang berada di wilayah Kota

Surakarta dan bertanggung jawab kepada Direktur Perusahaan Air Minum.

36. Tugas Sub Unit Perencanaan meliputi :

a. Mengadakan perencanaan dan evaluasi terhadap jalannya program

pengolahan limbah.

b. Pengawasan operasional jaringan perpipaan air limbah.

c. Mengadakan pemantauan kwalitas air.

d. Melaksanakan analisa kimia, fisik dan bakteriologi, pemakaian dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

e. Melakukan penelitian terhadap kemungkinan terjadinya

pencemaran-pencemaran sumber air.

37. Tugas Sub Unit Pengolahan Lumpur Air Tinja (IPLT) meliputi :

a. Melaksanakan pengolahan lumpur tinja meliputi instalasi pengolah

lumpur tinja dan sarananya.

b. Memeriksa proses pengolahan air dan fungsi semua peralatan atau

jaringan system pengolahan akan tetap berjalan lancar.

c. Mengadakan pemantauan kwalitas air.

d. Melakukan analisa kimia mengenai pemakaian dan pengendalian bahan

kimia.

e. Melakukan penelitian terhadap kemungkinan terjadinya

pencemaran-pencemaran sumber air.

B. LATAR BELAKANG MASALAH

Pajak merupakan salah satu sumber penerimaan Negara yang besar,

terbukti dari adanya penerimaan Negara yang berasal dari pajak hampir

mencapai 80%. Hal tersebut membawa konsekuensi realisasi penerimaan

Negara sangat bergantung pada penerimaan dari sektor pajak. Pemerintah

terus berupaya meningkatkan pemasukan Negara maupun Kas Daerah

melalui Pajak. Pajak Pemanfaatan Air Bawah Tanah merupakan salah satu

sumber Pendapatan Daerah yang diharapkan menjadi sumber pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah juga untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

PDAM Kota Surakarta sebagai salah satu Subjek Pajak Pemanfaatan

Air Bawah Tanah selalu berusaha memberikan layanan terbaik kepada

masyarakat akan kebutuhan air bersih. Mengingat air merupakan kebutuhan

manusia yang sangat penting dan vital. Air yang cukup dan sehat dapat

membantu terlaksananya program penyehatan masyarakat serta pemenuhan

kebutuhan sehari-hari. Beberapa sumber air untuk kebutuhan sehari-hari

antara lain sumur dangkal, sumur artesis, mata air, air permukaan dan

penampung air hujan. Akan tetapi tidak semua masyarakat mempunyai

sumber air yang memenuhi syarat kesehatan, dan kemudian lebih memilih

menggunakan air dari PDAM dengan harapan akan memperoleh air yang

mempunyai kualitas lebih baik dan memenuhi syarat kesehatan.

Seiring dengan bertambahnya penduduk, bertambah pula kebutuhan

air bersih. Untuk itu PDAM Kota Surakarta berusaha meningkatkan layanan

air bersih. Salah satunya dengan menyediakan layanan air bersih dengan

bersumber pada sumur dalam. Di PDAM Kota Surakarta sendiri terdapat

beberapa sumber sumur dalam yang tersebar di wilayah Kota Surakarta,

Kabupaten Karanganyar, dan sumber Mata Air Cokrotulung yang terletak di

Kabupaten Klaten. Setiap sumur dalam mempunyai kapasitas produksi air

yang berbeda-beda dan jangkuan distribusi sendiri-sendiri. Pemanfaatan air

bawah tanah inilah yang tentunya dikenakan biaya pajak dan merupakan

salah satu sumber Pendapatan Daerah. PDAM Kota Surakarta yang dalam hal

ini sebagai Subjek Pajak tentunya ikut berkonstribusi dalam pemasukan kas

daerah melalui pembayaran Pajak Pemanfaatan Air Bawah Tanah. Jumlah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

karena dipengaruhi oleh beberapa faktor. Faktor-faktor inilah yang akan

penulis bahas dalam penulisan tugas akhir ini.

Mengacu pada latar belakang masalah diatas maka penulis tertarik

mengangkatnya ke dalam tugas akhir dengan judul “FAKTOR - FAKTOR

YANG MEMPENGARUHI BESARAN TARIF PAJAK

PEMANFAATAN AIR BAWAH TANAH DI PDAM KOTA

SURAKARTA”.

C. PERUMUSAN MASALAH

Bertitik tolak dari latar belakang masalah di atas, maka dapat

dirumuskan masalah sebagai berikut.

1. Apa sajakah faktor-faktor yang mempengaruhi besaran tarif pajak

pemanfaatan air bawah tanah di PDAM Kota Surakarta?

2. Hambatan apa yang dihadapi oleh PDAM Kota Surakarta didalam

mengoptimalkan penjualan air bersih dalam kaitannya peningkatan pajak

pemanfaatan air bawah tanah?

3. Bagaimana solusi yang diupayakan PDAM Kota Surakarta dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

D. TUJUAN PENELITIAN

1. Mengetahui faktor-faktor apa saja yang mempengaruhi besaran tarif pajak

pemanfaatan air bawah tanah di PDAM Kota Surakarta.

2. Untuk mengetahui hambatan yang dihadapi oleh PDAM Kota Surakarta

dalam pengoptimalkan penjualan air bersih dalam kaitannya peningkatan

pajak pemanfaatan air bawah tanah.

3. Memberikan solusi atas hambatan yang terjadi dalam pengoptimalan

penjualan air bersih dalam kaitannya peningkatan pajak pemanfaatan air

bawah tanah.

E. MANFAAT PENELITIAN

1. Bagi Penulis

Menambah wawasan mengenai pajak daerah khususnya pajak

pemanfaatan air bawah tanah serta faktor-faktor yang mempengaruhinya.

2. Bagi Instansi

Sebagai bahan evaluasi untuk PDAM Kota Surakarta sebagai

subjek pajak pemanfaatan air bawah tanah dalam mengatur serta

meningkatkan penjualan air bersih.

3. Bagi Pihak Lain

Penulis berharap semoga karya ini dapat memberikan manfaat

kepada pihak-pihak yang membutuhkan dan dijadikan sebagai informasi

yang mampu memberikan masukan-masukan yang sifatnya membangun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

F. METODE PENELITIAN

1.Ruang Lingkup Penelitian

Penelitian ini dilakukan di PDAM Kota Surakarta. Hal yang ingin

dikaji yaitu mengenai faktor-faktor yang mempengaruhi besaran tarif

pajak pemanfaatan air bawah tanah.

2. Jenis Penelitian

Penelitian ini merupakan penelitian yang dilakukan dengan cara

deskripsi yaitu menggambarkan suatu situasi dan kondisi yang

berlangsung pada suatu tempat yaitu pada PDAM Kota Surakarta. Dalam

penelitian ini penulis menggunakan 2 jenis data :

a. Data Primer

Data Primer yaitu teknik pengumpulan data dalam suatu

penelitian atau karya ilmiah yang diperoleh dari sumber pertama dan

biasanya belum diolah (Ketut, 2009). Data yang didapat melalui

observasi dan wawancara secara langsung di lapangan. Dalam hal ini

pada PDAM Kota Surakarta dengan berbagai cara berupa pengamatan

langsung penulis serta bertanya langsung kepada petugas atau pegawai

mengenai tarif pajak pemanfaatan air bawah tanah.

b.Data Sekunder

Data sekunder yaitu teknik pengumpulan data yang diperoleh

dari sumber lain atau pihak kedua dan data ini biasanya sudah dalam

keadaan diolah (Ketut, 2009). Data yang diperoleh dari literatur atau

sumber-sumber lainnya yang dituangkan dalam bentuk laporan dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

3. Teknik Pengumpulan Data

Beberapa teknik pengumpulan data yang digunakan oleh penulis, yaitu:

a. Metode Observasi

Observasi adalah pengamatan langsung terhadap sesuatu yang

dijadikan objek penelitian (Korrie Layun,2000). Dalam teknik

pengumpulan data ini penulis mengamati dan mengumpulkan data serta

informasi yang berkaitan secara langsung di lapangan, yaitu di PDAM

Kota Surakarta.

b. Metode Wawancara

Wawancara adalah proses percakapan dengan maksud untuk

mengkonstruksi mengenai orang, kejadian, kegiatan, organisasi,

motivasi, perasaan yang dilakukan antara dua pihak yaitu pewawancara

yang mengajukan pertanyaan dengan orang yang diwawancarai (E.

Zaenal dan Amran, 2000). Penulis melakukan wawancara atau tanya

jawab secara langsung dengan pihak-pihak terkait di PDAM.

c. Metode Pengolahan Data

1) Metode Deduksi

Metode deduksi adalah metode penarikan simpulan dengan

cara menentukan terlebih dahulu simpulan yang didapat kemudian

menjabarkan faktor-faktor (masalah-masalah) yang

mempengaruhi simpulan tersebut.

2) Metode Induksi

Metode induksi adalah metode penarikan simpulan dengan

(masalah-perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

masalah) yang diperoleh dari uraian bab yang ada kemudian

menarik simpulan dari faktor-faktor tersebut.

4. Teknik Pembahasan

Teknik pembahasan yang digunakan penulis yaitu dengan

menggunakan pembahasan deskriptif. Pembahasan deskriptif yaitu suatu

teknik untuk membuat gambaran atau deskripsi secara akurat mengenai

suatu objek yang diteliti. Selain itu peneliti akan terikat kuat dengan desain

yang telah diajukannya, sebab desain tersebut akan digunakan sebagai

pegangan dalam proses penelitian (Muhammad Idrus, 2007).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Faktor

Definisi kata faktor menurut Purwadarminto dalam Kamus Bahasa

Indonesia (2002) faktor yaitu hal (keadaan, peristiwa) yang ikut

menyebabkan (mempengaruhi) terjadinya sesuatu.

Dari definisi faktor diatas dapat diartikan bahwa pengertian faktor

adalah hal atau unsur-unsur, baik berupa keadaan maupun peristiwa yang

secara langsung maupun tidak langsung mempengaruhi terjadinya sesuatu.

2. Pengertian Pajak

Berdasarkan UU no. 16 tahun 2009, Pajak adalah kontribusi wajib

kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan

secara langsung dan digunakan untuk keperluan Negara dan untuk

kemakmuran rakyat.

Menurut Rochmat Soemitro seperti yang dikutip Munawir (1992)

“pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

(kontraprestasi) secara langsung yang dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum”.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Menurut Fieldman yang dikutip oleh Waluyo dan Ilyas (2002) “pajak

adalah prestasi yang dipaksakan sepihak oleh dan terhutang kepada penguasa

(menurut norma-norma yang ditetapkannya secara umum), tanpa adanya

kontra-prestasi dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum ”.

Menurut Smeets seperti yang dikutip oleh Suandy (2002) “pajak adalah

prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan

yang dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukkan

dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran

pemerintah”.

Dari definisi-definisi pengertian pajak di atas dapat disimpulkan bahwa

pengertian pajak adalah iuran kepada Negara yang dipungut oleh pemerintah

berdasarkan peraturan perundang-undangan yang dapat dipaksakan, tanpa

mendapat kontraprestasi yang langsung ditunjukkan dan untuk membiayai

pengeluaran umum pemeruntah. Secara garis besar pajak memiliki ciri-ciri

sebagai berikut.

a. Iuran rakyat kepada Negara,

b. Tidak ada kontraprestasi secara langsung,

c. Dipungut oleh Negara baik pemerintah pusat maupun daerah,

d. Hasilnya digunakan untuk pengeluaran rutin,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

3. Fungsi Pajak

Menurut Suandy (2002) terdapat dua fungsi pajak yaitu:

a. Fungsi Regulerend atau fungsi mengatur

Dalam fungsi regulerend pajak berfungsi sebagai alat untuk

mengatur masyarakat baik dalam bidang ekonomi, sosial, maupun politik

dengan tujuan tertentu.

b. Fungsi Budgetair

Fungsi budgedtair yaitu pajak sebagai sumber dana atau dengan

kata lain memasukkan uang sebanyak-banyaknya ke kas Negara, dengan

tujuan untuk membiayai pengeluaran-pengeluaran Negara.

4. Manfaat Pajak

Adapun manfaat pajak bagi Negara maupun masyarakat yaitu :

a. Sebagai sumber pendapatan Negara, penerimaan pajak dimasukkan ke

dalam APBN dalam sisi penerimaan dan dipakai untuk membiayai

pengeluaran pemerintah.

b. Sebagai pemerataan pendapatan

c. Pajak sebagai alat penerimaan pendapatan dilaksanakan dengan

menerapkan tarif pajak progresif (tarif pajak lebih tinggi untuk

golongan masyarakat yang berpendapatan tinggi). Pengalokasian pajak

untuk memperbaiki fasilitas pendidikan dan kesehatan.

d. Sebagai alat untuk mendorong investasi

e. Apabila realisasi APBN ternyata lebih besar dari anggaran pengeluaran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

berupa pembangunan atau tabungan pemerintah untuk dialokasikan

pada periode anggaran berikutnya.

5. Asas Pemungutan

a. Asas Domisili (Asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib

Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang

berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk Wajib

Pajak Dalam Negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber

di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

c. Asas Kebangsaan

Pengenaan pajak yang dihubungkan dengan kebangsaan suatu

Negara. Misalnya pajak bangsa asing di Indonesia dikenakan pada setiap

orang yang bukan berkebangsaan Indonesia yang bertempat tinggal di

Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri

6. Sistem Pemungutan

a. Official Assesment System

Merupakan sistem pemungutan pajak yang memberi wewenang

kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

b. Self Assesment System

Merupakan sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang.

c. With Holding System

Merupakan sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

Wajib Pajak.

7. Pengelompokkan Pajak

a. Menurut Golongannya (Mardiasmo, 2003)

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain. Contoh: Pajak Penghasilan

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak

Pertambahan Nilai (PPN)

b. Menurut Sifatnya (Mardiasmo, 2003)

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan dari Wajib Pajak.

2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

c. Menurut Lembaga Pemungutnya (Mardiasmo, 2003)

1) Pajak Pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat dan

digunakan untuk membiayai rumah tangga negara.

2) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah.

8. Tarif Pajak

Tarif pajak digunakan dalam perhitungan besarnya pajak terutang.

Dengan kata lain, tarif pajak merupakan tarif yang digunakan untuk

menentukan besarnya pajak yang harus dibayar. Secara umum, tarif pajak

dinyatakan dalam bentuk presentase. Berdasarkan pola presentase pajak, tarif

pajak dibagi menjadi 4 macam antara lain (Supramono dan Theresia).

a. Tarif pajak proporsional

Tarif pajak proporsional adalah persentase pengenaan pajak yang

tetap atas berapa pun dasar pengenaan pajaknya. Contohnya, PPN akan

dikenakan tarif sebesar 10% atas berapa pun penyerahan barang/ jasa

kena pajak.

b. Tarif pajak tetap

Tarif pajak tetap adalah jumlah nominal pajak yang tetap terhadap

berapa pun yang menjadi dasar pengenaan pajak. Contohnya, tarif atas

bea materai.

c. Tarif pajak degresif

Tarif pajak degresif adalah presentase pajak yang menurun seiring

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

d. Tarif pajak progresif

Tarif pajak progresif adalah presentase pajak yang bertambah

seiring dengan peningkatan dasar pengenaan pajaknya.

9. Pajak Daerah

Pajak Daerah (Mardiasmo, 2003) adalah iuran wajib yang dilakukan

oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan

yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah

daerah dan pembangunan daerah.

Ciri-ciri yang menyertai Pajak daerah (Mardiasmo, 2003) terdiri dari 4

komponen, yaitu :

a. Pajak Daerah berasal dari Negara yang diserahkan kepada daerah sebagai

pajak daerah.

b. Penyerahan berdasarkan Undang-Undang.

c. Hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan urusan rumah tangga daerah atau membiayai pengeluaran

daerah sebagai badan hukum publik.

d. Pemungutan pajak daerah berdasarkan pada kekuatan Undang-Undang

atau peraturan hukum lainnya.

Pajak daerah dibagi menjadi 2 bagian yaitu :

1) Jenis Pajak Provinsi terdiri atas :

a. Pajak Kendaraan Bermotor

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Air Permukaan dan Air Bawah Tanah

2) Jenis Pajak Kabupaten/Kota terdiri atas:

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

g. Pajak Parkir

10.Pajak Pemanfaatan Air Bawah Tanah

a. Pengertian Pajak Pemanfaatan Air Bawah Tanah

Pajak Pemanfaatan Air Bawah Tanah yaitu pajak atas pengambilan

dan pemanfaatan air bawah tanah untuk digunakan bagi orang pribadi atau

badan, kecuali untuk keperluan dasar rumah tangga dan pertanian rakyat.

Sedangkan yang dimaksud air bawah tanah yaitu air yang berada di perut

bumi, termasuk mata air yang mucul secara alamiah di atas permukaan

tanah.

b. Objek Pajak Pemanfaatan Air Bawah Tanah

1) Pengambilan air bawah tanah.

2) Pemanfaatan air bawah tanah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

Yang dikecualikan dari objek Pajak Pemanfaatan Air Bawah Tanah

1) Pengambilan dan pemanfaatan air bawah tanah oleh Pemerintah pusat

dan Pemerintah daerah.

2) Pengambilan dan pemanfaatan air bawah tanah oleh pemerintah untuk

kepentingan pengairan pertanian rakyat.

3) Pengambilan dan pemanfaatan air bawah tanah untuk keperluan dasar

rumah tangga.

4) Pengambilan dan pemanfaatan air bawah tanah untuk keperluan

peribadatan.

5) Pengambilan dan pemanfaatan air bawah tanah oleh Badan Usaha

Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD) yang

khusus didirikan untuk usaha eksploitasi dan pemeliharaan pengairan.

c. Subjek Pajak Pemanfaatan Air Bawah Tanah

1) Subjek Pajak adalah orang pribadi atau badan yang mengambil serta

memanfaatkan air bawah tanah.

2) Wajib Pajak adalah orang pribadi atau badan yang mengambil serta

memanfaatkan air bawah tanah.

3) Yang bertanggung jawab atas pembayaran pajak untuk orang pribadi

adalah orang yang bersangkutan, kuasanya, atau ahli warisnya. Untuk

badan adalah pengurus atau kuasanya.

d. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Pemanfaatan Air

Bawah Tanah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2) Nilai Perolehan Air Tanah dinyatakan dalam rupiah yang dihitung

dengan mempertimbangkan sebagian atau seluruh faktor-faktor

berikut :

a)Jenis sumber air

b)Lokasi sumber air

c)Tujuan pengambilan dan/atau pemanfaatan air

d)Volume air yang diambil dan/atau dimanfaatkan

e)Kualitas air

f)Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan

dan/atau pemanfaatan air

3) Penggunaan faktor-faktor diatas disesuaikan dengan kondisi di

Daerah.

4) Tarif Pajak Pemanfaatan Air Bawah Tanah ditetapkan sebesar 20%

(dua puluh persen).

B. ANALISIS DATA DAN PEMBAHASAN

1. Faktor-faktor yang mempengaruhi besaran tarif pajak di PDAM Kota

Surakarta.

PDAM Kota Surakarta sebagai salah satu subjek pajak

pemanfaatan air bawah tanah berperan serta dalam memberikan kontribusi

terhadap pemasukan kas daerah. Dalam hal ini atas pembayaran pajak

pemanfaatan air bawah tanah. Pembayaran pajak ini tentunya tiap

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

faktor. Faktor-faktor yang mempengaruhi besaran tarif pajak pemanfataan

air bawah tanah yaitu :

a. Jumlah debit volume air yang diambil atau diproduksi oleh PDAM.

Jumlah debit volume air yang diambil yaitu berapa banyak jumlah

debit air bawah tanah yang diambil atau diproduksi oleh PDAM yang

bersumber dari sumur dalam serta mata air. Pengambilan air bawah

tanah dilakukan melalui beberapa sumber sumur dalam dan mata air.

Di PDAM Kota Surakarta sendiri terdapat 24 sumur dalam yang

tersebar di wilayah Kota Surakarta dan 2 sumur dalam yang berada di

Kabupaten Karanganyar, serta 1 sumber mata air Cokrotulung yang

terdapat di Kabupaten Klaten. Besaran debit volume air yang diambil

oleh PDAM Kota Surakarta sangat tergantung dari berapa kapasitas

debit air yang ada dan mampu diambil oleh masing-masing sumur

dalam. Hal ini dikarenakan di setiap sumur dalam mempunyai jam

kerja produksi sendiri-sendiri dan setiap sumur dalam juga

mempunyai debit volume air yang berbeda-beda pula. Sedangkan

pengambilan air yang bersumber pada Mata Air Cokrotulung relatif

sama besaran debit air nya yaitu 387 lt/dtk.

b. Jumlah debit volume air yang terdistribusi.

Jumlah debit volume air yang terdistribusi yaitu berapa banyak

volume air yang didistribusikan kepada pelanggan. Jumlah besaran

volume air yang didistribusikan ini berasal dari hasil penghitungan

seluruh jumlah volume air yang diproduksi dari semua sumur dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

c. Jumlah debit volume air yang terjual ke pelanggan.

Jumlah debit volume air yang terjual ke pelanggan yaitu berapa

banyak volume air yang mampu terjual kepada pelanggan. Dalam hal

ini penghitungan air yang terjual berdasarkan pembacaan dari meter

air pelanggan-pelanggan PDAM.

d. Harga atau tarif dasar air.

Harga atau tarif dasar air yaitu penentuan harga dasar air yang

ditetapkan oleh DPPKAD. Harga dasar air yang berlaku saat ini yaitu

Rp.125,00 per m³. Bila harga dasar air ini berubah, maka dapat

dipastikan besaran pajaknya juga akan berubah.

Faktor-faktor diatas saling berkaitan antara satu dengan yang

lainnya. Dari keempat faktor tersebut dapat ditarik suatu rumus untuk

menghitung besaran tarif pajak air bawah tanah yang wajib dibayarkan

oleh PDAM Kota Surakarta. Untuk lebih jelasnya mengenai tarif serta

rumus menghitung Besaran Pajak Pemanfaatan Air Bawah Tanah, pada

halaman berikut disajikan tabel Data Air Bawah Tanah pada bulan Januari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

Tabel II.1

Data Air Bawah Tanah

PDAM Kota Surakarta bulan Januari 2011

Sumber Air Bawah Tanah Volume Air

Mata Air Cokrotulung (Klaten) 1.036.540,80 m³

Sumur Dalam (Surakarta) 722.723,46 m³

Sumur Dalam (Karanganyar) 48.873,93 m³

Air yang Terdistribusi 1.808.138,19 m³

Air yang Terjual 1.183.011,00 m³

Sumber : PDAM Kota Surakarta

Penghitungan Pajak Pemanfaatan Air Bawah Tanah :

1) Mata Air Cokrotulung = Air yang diambil

perpustakaan.uns.ac.id digilib.uns.ac.id

Besaran Pajak Air Tanah yang Harus Dibayarkan = Rp.59.107.000 X 20% = Rp.11.821.400

Besaran Pajak Air Tanah yang Harus Dibayarkan = Rp.3.997.125 X 20% = Rp.799.425

Dari ketiga penghitungan tarif pajak pemanfaatan air bawah tanah

diatas, dapat diketahui berapa besaran pajak air bawah tanah yang harus

dibayarkan oleh PDAM Kota Surakarta di masing-masing sumur dalam

serta mata air pada bulan Januari 2011. Pembayaran pajak pemanfaatan air

bawah tanah ini dilakukan sesuai tempat atau lokasi masing-masing sumur

dalam dan mata air berada. Disini pengelolaan Pajak nya sesuai dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

dari mata air cokrotulung, pengelolaannya ditangani oleh Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Kabupaten Klaten. Begitu juga dengan sumur dalam diwilayah Kota

Surakarta dan Kabupaten Karanganyar, pengelolaannyapun ditangani oleh

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Kota Surakarta dan Kabupaten Karanganyar.

Besaran tarif pajak pemanfaatan air bawah tanah tentu akan selalu

berbeda-beda tiap bulannya. Tergantung dari jumlah volume air yang

diambil, jumlah volume air yang terdistribusi, jumlah volume air yang

terjual serta harga dasar air. Di PDAM Kota Surakarta sendiri besaran tarif

pajak yang harus dibayarkan tiap bulannya mengalami naik turun. Untuk

lebih jelasnya, pada halaman berikut disajikan tabel Besaran Pajak

Terhutang Air Tanah di PDAM Kota Surakarta dalam bulan Januari,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

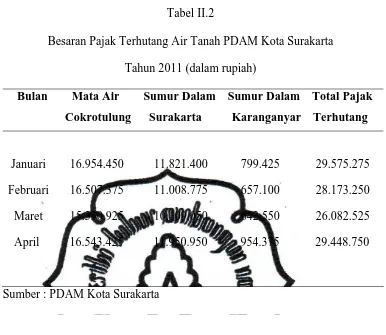

Tabel II.2

Besaran Pajak Terhutang Air Tanah PDAM Kota Surakarta

Tahun 2011 (dalam rupiah)

Bulan Mata Air Sumur Dalam Sumur Dalam Total Pajak Cokrotulung Surakarta Karanganyar Terhutang

Januari 16.954.450 11.821.400 799.425 29.575.275

Februari 16.507.375 11.008.775 657.100 28.173.250

Maret 15.330.925 10.109.050 642.550 26.082.525

April 16.543.425 11.950.950 954.375 29.448.750

Sumber : PDAM Kota Surakarta

Berdasar tabel diatas dapat dilihat bahwa besaran tarif pajak

pemanfaatan air bawah di PDAM Kota Surakarta mengalami naik turun. Hal

ini tak luput dari keempat faktor yang telah disebutkan diatas. Bila volume air

yang diproduksi, terdistribusi serta yang terjual mengalami peningkatan,

maka otomatis akan meningkat pula besaran pajak yang harus dibayarkan

oleh PDAM. Sebaliknya bila volume air yang diproduksi, terdistribusi, serta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

2. Hambatan yang dihadapi oleh PDAM Kota Surakarta didalam

mengoptimalkan penjualan air bersih dalam kaitannya peningkatan pajak

pemanfaatan air bawah tanah.

Air yang bersih dan layak konsumsi tentunya menjadi kebutuhan

masyarakat luas dewasa ini. Kebutuhan akan air bersih menjadi hal yang

penting bagi masyarakat perkotaan, terutama di Kota Surakarta ini. Dalam

rangka pemenuhan kebutuhan air bersih, PDAM selalu berusaha

meningkatkan pelayanan kepada masyarakat agar pendistribusian air

bersih dapat menjangkau ke semua daerah. Dengan selalu berusaha

memenuhi kebutuhan air bersih pada masyarakat, akan berbanding lurus

dengan peningkatan penjualan air di PDAM. Maka dengan meningkatnya

penjualan air bersih, akan meningkat pula besaran tarif pajak pemanfaatan

air bawah tanah. Hal ini tentunya akan berdampak positif bagi pemasukan

kas daerah. Namun, dalam proses produksi maupun pendistribusiannya,

tidak semua air yang diproduksi tersebut dapat terjual ke pelanggan. Ada

beberapa hambatan yang sering dihadapi oleh PDAM Kota Surakarta.

Adapun hambatan yang sering dihadapi dalam peningkatan

penjualan air ke pelanggan PDAM :

a. Kurangnya ketersediaan bahan baku air karena menurunnya debit

volume air pada sumur dalam.

Pada sumur dalam, volume debit air akan berubah-ubah,

tergantung dari faktor daerah atau geografis letak sumur dalam

tersebut. Ada sumur dalam yang dalam beberapa waktu pengambilan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Hal ini tentunya menghambat serta mengurangi proses produksi air

bawah tanah. Berbeda dengan pengambilan air melalui mata air yang

selalu relatif sama debit air nya. Karena pada mata air, air senantiasa

muncul dan dapat dengan mudah diambil untuk produksi.

b. Kebocoran pipa pendistribusian air.

Pipa pendistribusian air merupakan alat untuk mendistribusikan air

kepada pelanggan-pelanggan PDAM. Namun, selalu ditemukan kasus

hilangnya volume air yang diproduksi karena adanya kebocoran pipa

saluran pendistribusian air. Kebocoran ini akan berdampak buruk

terhadap proses pendistribusian karena tidak semua air akan sampai ke

pelanggan karena volumenya menurun. Selain disebabkan oleh

kebocoran pipa pendistribusian, hilangnya air juga dipengaruhi oleh

kesalahan alat pembacaan meter air.

Untuk mengetahui volume air yang bocor dapat diketahui dari

penghitungan jumlah volume air yang terdistribusi seluruhnya di

PDAM, baik yang bersumber dari air bawah tanah dan yang bersumber

dari air permukaan, dikurangi dengan jumlah volume air yang terjual

serta air yang digunakan untuk keperluan lain-lain(seperti air yang

digunakan untuk proses produksi).

Air menurut angka kebocoran = Jumlah volume air yang

terdistribusi(air bawah tanah + air permukaan) – (Jumlah volume air

terjual + air digunakan untuk lain-lain). Berikut contoh perhitungan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

Air terdistribusi dari air bawah tanah : 1.808.138,19 m3

Air terdistribusi dari air permukaan : 186.560,61 m3

Jumlah seluruh air terdistribusi : 1.994.698,80 m3

Air yang terjual : 1.183.011,00 m3

Air digunakan untuk lain-lain : 9.006,52 m3

Angka kebocoran air = Jumlah seluruh air terdistribusi – (air terjual +

air digunakan untuk lain-lain)

= 1.994.698,80 m3 – (1.183.011,00 m3 + 9.006,52 m3)

= 1.994.698,80 m3 – 1.192.017,52 m3

= 802.681,28 m3

Dari penghitungan diatas dapat disimpulkan bahwa kebocoran air

sangat berkaitan dan berbanding terbalik terhadap volume penjualan

air. Semakin tinggi volume air yang terjual, maka akan semakin kecil

tingkat kebocorannya. Sementara penggunaan air untuk lain-lain relatif

hampir sama tiap bulannya. Untuk lebih mengetahui berapa angka

kebocoran air di PDAM tiap bulannya, berikut tabel Kebocoran Air di

PDAM Kota Surakarta pada bulan Januari, Februari, Maret dan April

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel II.3

Angka Kebocoran Air PDAM Kota Surakarta

Sumber : PDAM Kota Surakarta

Dari tabel diatas dapat dilihat bahwa kebocoran air di PDAM

selalu berbeda-beda tiap bulannya. Hal ini menunjukkan pula bahwa

volume air yang terjual tiap bulannya juga mengalami naik turun

Kebocoran ini dalam bahasan penulis bisa sebagai perbandingan dalam

pembayaran pajak air bawah tanah yang dibayarkan oleh PDAM

selama ini. Kebocoran ini sebenarnya secara tidak langsung

berpengaruh terhadap perhitungan pajak air bawah tanah karena air

yang hilang tersebut dapat dihitung berapa besaran nilai pajaknya,

yang nantinya bisa sebagai pengurang besaran pajak yang semestinya

dibayarkan oleh PDAM. Untuk lebih jelasnya berikut penghitungan

nilai pajak air yang bocor pada bulan Januari 2011 :

perpustakaan.uns.ac.id digilib.uns.ac.id

Hasil dari penghitungan diatas dapat dijadikan pembanding dari

besaran tarif pajak air bawah tanah yang dibayarkan PDAM selama ini,

dengan cara dikurangkan dengan besaran nilai pajak air yang bocor.

Pajak yang semestinya dibayarkan PDAM bulan A = Total pajak

terhutang air bawah tanah bulan A – Nilai pajak air yang bocor pada

bulan A. Sehingga pajak yang semestinya dibayarkan pada bulan

Januari yaitu = Rp.29.575.275 – Rp.13.129.250

= Rp. 16.446.025

Dari pembahasan yang dilakukan penulis diatas dapat disimpulkan

bahwa air yang bocor bisa menjadi pengurang pajak karena pada

dasarnya air yang bocor atau hilang tersebut merupakan kerugian yang

dialami oleh PDAM, yang mana dengan kerugian tersebut seharusnya

bisa menjadi pengurang dari besaran pajak terhutang yang selama ini

dibayarkan oleh PDAM.

c. Pembacaan meter air mengalami kerusakan.

Meter air yang berada di rumah-rumah pelanggan sangat berguna

sebagai acuan untuk mengetahui berapa volume air yang dipakai, serta

berapa tarif yang harus dibayarkan pelanggan sebagai konsumen air

bersih PDAM. Namun, terkadang dijumpai pula meter air yang kurang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

kerusakan yang sengaja disebabkan oleh kecurangan pelanggan,

maupun kerusakan yang alamiah karena kurang berfungsinya

pembacaan meter air. Ini sangat berpengaruh terhadap pemasukan

yang diterima oleh PDAM.

Hambatan-hambatan yang telah disebutkan diatas, kesemuanya

akan sangat berpengaruh terhadap jumlah volume air yang diambil,

terdistribusi maupun volume air yang terjual, dimana nantinya akan

mempengaruhi pula terhadap besaran pajak air tanahnya.

3. Solusi yang diupayakan PDAM Kota Surakarta dalam mengatasi

hambatan-hambatan pengoptimalan penjualan air bersih.

a. Membersihkan sumur yang ada supaya debit airnya kembali normal.

Pada sumur dalam yang debit airnya menurun, dilakukan

pembersihan. Ini dimaksudkan agar volume debit air pada sumur

dalam tersebut kembali normal. Hal ini akan mampu menambah

produksi air bawah tanah.

b. Perbaikan pipa distribusi air maupun penambahan pipa baru.

Pada pipa distribusi yang mengalami kebocoran, dilakukan

perbaikan agar pipa tersebut dapat kembali berfungsi sebagai saluran

distribusi air PDAM. Selain perbaikan pipa, untuk menambah

jangkauan distribusi air agar merata ke semua daerah, bisa dilakukan

dengan penambahan pipa baru. Penambahan pipa baru ini juga

dimaksudkan untuk menambah cakupan pelanggan air PDAM agar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

c. Perbaikan dan pengecekan meter air secara berkala oleh petugas

PDAM.

Petugas PDAM secara berkala akan meninjau ke rumah-rumah

pelanggan untuk mencatat volume air yang dipakai pelanggan serta

melakukan pengecekan terhadap kondisi meter air. Bila ditemui meter

air yang kurang berfungsi sebagaimana mestinya atau mengalami

kerusakan, akan segera diperbaiki atau bila perlu akan dilakukan

dengan penggantian meter air yang baru.

d. Pemanfaatan air permukaan sebagai solusi penambahan bahan baku

air.

Agar semakin tinggi tingkat produksi air di PDAM, maka tidak

cukup jika hanya mengandalkan air bawah tanah. Untuk itu, PDAM

Kota Surakarta berupaya menambah bahan baku air dengan

memanfaatkan dan mengolah air permukaan. Air permukaan yang

dimaksud disini yaitu air yang mengalir diatas permukaan bumi,

seperti air sungai. Air sungai yang dimanfaatkan oleh PDAM yaitu air

sungai Bengawan Solo karena sungai ini lah yang debit airnya selalu

tinggi serta merupakan sungai terbesar yang melintasi Kota Surakarta.

Pemanfaatan air permukaan ini tentunya juga dikenai Pajak

Pemanfaatan Air Permukaan yang nantinya juga berfungsi sebagai