Lampiran 1

DATA VARIABEL PENELITIAN

DATA VARIABEL SISA LEBIH PEMBIAYAAN ANGGARAN

Kabupaten/Kota 2010 2011 2012 2013 2014

Kab. Limapuluh Kota

50.111 44.949 46.561 48.364 55.774 Kab. Agam 56.131 28.158 33.506 80.666 83.442

Kab. Kepulauan Mentawai

175.135 149.826 185.900 140.000 140.000

Kab. Padang Pariaman

106.795 54.323 49.574 17.413 44.731 Kab. Pasaman 28.742 29.121 10.880 54.586 61.500

Kab. Pesisir Selatan

60.317 51.130 36.388 26.679 42.623 Kab. Sijunjung 154.248 90.684 51.777 46.481 50.695 Kab. Solok 36.677 31.127 47.577 72.027 37.836

Kab. Tanah Datar

100.933 82.537 67.359 66.986 82.568

Kota Bukit Tinggi

93.820 72.500 59.283 34.422 69.892

Kota Padang Panjang

42.500 47.500 37.500 55.003 60.000 Kota Padang 96.592 46.464 65.813 72.500 223.000 Kota Payakumbuh 76.922 25.996 31.950 37.784 66.799 Kota Sawahlunto 32.225 37.245 42.321 45.928 45.978 Kota Pariaman 68.319 92.720 23.904 30.763 47.862

Kab. Pasaman Barat

122.500 40.705 38.625 55.853 39.145 Kab. Dharmasraya 37.836 21.482 47.489 27.449 17.070

Kab. Solok Selatan

DATA VARIABEL PENDAPATAN ASLI DAERAH

No Kabupaten/Kota 2010 2011 2012 2013 2014

1 Kab. Limapuluh Kota

23.960 20.146 22.634 28.861 45.861

2 Kab. Agam

25.000 35.095 37.003 46.022 60.156

3 Kab. Kepulauan Mentawai

26.285 26.119 32.710 32.480 39.438

4 Kab. Padang Pariaman

23.800 28.698 40.097 40.075 56.520

5 Kab. Pasaman

17.696 22.005 25.544 32.140 40.303

6 Kab. Pesisir Selatan

22.480 25.494 32.095 40.051 50.012

7 Kab. Sijunjung

22.741 26.150 32.540 33.966 44.137

8 Kab. Solok

20.637 32.570 23.153 29.284 32.757

9 Kab. Tanah Datar

35.402 42.371 48.778 63.926 62.198

10 Kota Bukit Tinggi

35.140 43.103 49.188 55.347 57.854

11 Kota Padang Panjang

22.176 25.882 32.550 36.751 39.157

12 Kota Padang

124.252 153.123 202.965 232.413 315.065

13 Kota Payakumbuh

34.517 40.182 50.021 51.418 60.966

14 Kota Sawahlunto

28.055 29.375 34.890 39.155 43.672

15 Kota Pariaman

10.030 12.921 15.096 15.096 18.854

16 Kab. Pasaman Barat

28.068 29.400 33.702 42.545 51.054

17 Kab. Dharmasraya

54.670 45.199 45.199 40.043 56.894

18 Kab. Solok Selatan

DATA VARIABEL DANA ALOKASI UMUM

No Kabupaten/Kota 2010 2011 2012 2013 2014

1 Kab. Limapuluh Kota

411.513 467.068 550.760 632.931 700.183

2 Kab. Agam

435.507 490.438 595.713 676.516 739.360

3 Kab. Kepulauan Mentawai

287.490 323.160 371.175 465.535 531.390

4 Kab. Padang Pariaman

417.865 464.664 558.235 633.453 683.753

5 Kab. Pasaman

323.272 363.189 426.265 481.180 542.068

6 Kab. Pesisir Selatan

454.097 514.412 609.139 689.380 753.985

7 Kab. Sijunjung

291.098 331.000 389.426 448.681 498.591

8 Kab. Solok

390.172 467.526 521.759 588.040 651.731

9 Kab. Tanah Datar

390.380 432.695 520.092 587.104 650.563

10 Kota Bukit Tinggi

242.306 273.043 326.224 368.311 404.286

11 Kota Padang Panjang

203.676 239.871 269.610 302.847 341.743

12 Kota Padang

632.117 711.731 871.876 1.003.116 1.060.918

13 Kota Payakumbuh

246.791 260.336 325.023 369.116 412.930

14 Kota Sawahlunto

204.774 225.291 268.962 296.397 337.000

15 Kota Pariaman

236.689 263.078 299.255 343.062 386.256

16 Kab. Pasaman Barat

338.852 405.248 457.695 523.535 580.407

17 Kab. Dharmasraya

258.401 299.721 351.296 400.374 450.393

18 Kab. Solok Selatan

DATA VARIABEL DANA ALOKASI KHUSUS

No Kabupaten/Kota 2010 2011 2012 2013 2014

1 Kab. Limapuluh Kota

48.959 46.702 44.415 51.503 59.930

2 Kab. Agam

55.134 48.994 74.203 66.038 73.234

3 Kab. Kepulauan Mentawai

29.631 47.205 35.584 77.928 103.381

4 Kab. Padang Pariaman

52.206 66.669 63.917 97.024 108.209

5 Kab. Pasaman

36.286 40.526 44.142 41.292 50.669

6 Kab. Pesisir Selatan

61.016 77.467 70.443 86.922 107.566

7 Kab. Sijunjung

31.978 42.073 42.992 68.769 73.027

8 Kab. Solok

50.482 52.035 54.763 71.510 90.840

9 Kab. Tanah Datar

46.579 47.837 47.890 53.772 60.906

10 Kota Bukit Tinggi

18.187 23.321 20.577 29.814 33.149

11 Kota Padang Panjang

14.554 17.883 18.630 22.733 31.840

12 Kota Padang

43.516 53.431 64.123 81.842 76.350

13 Kota Payakumbuh

11.818 21.193 25.560 34.951 32.503

14 Kota Sawahlunto

43.575 26.095 20.237 30.307 31.073

15 Kota Pariaman

19.270 21.958 27.022 33.771 38.438

16 Kab. Pasaman Barat

50.124 58.580 52.908 69.521 78.952

17 Kab. Dharmasraya

37.485 37.729 36.555 54.562 70.881

18 Kab. Solok Selatan

DATA VARIABEL DANA BAGI HASIL

No Kabupaten/Kota 2010 2011 2012 2013 2014

1 Kab. Limapuluh Kota

24.205 23.544 23.279 51.503 59.930

2 Kab. Agam

20.100 22.072 24.818 66.038 73.234

3 Kab. Kepulauan Mentawai

22.398 21.886 6.600 77.928 103.381

4 Kab. Padang Pariaman

19.118 22.564 22.940 97.024 108.209

5 Kab. Pasaman

19.344 17.629 22.461 41.292 50.669

6 Kab. Pesisir Selatan

25.779 25.078 27.440 86.922 107.566

7 Kab. Sijunjung

19.099 17.500 18.000 68.769 73.027

8 Kab. Solok

18.603 14.467 18.260 71.510 90.840

9 Kab. Tanah Datar

18.592 16.236 15.543 53.772 60.906

10 Kota Bukit Tinggi

14.586 15.230 11.834 29.814 33.149

11 Kota Padang Panjang

27.455 17.742 9.013 22.733 31.840

12 Kota Padang

44.402 45.028 55.818 81.842 76.350

13 Kota Payakumbuh

14.081 11.965 12.376 34.951 32.503

14 Kota Sawahlunto

17.638 16.735 11.519 30.307 31.073

15 Kota Pariaman

19.312 15.156 13.221 33.771 38.438

16 Kab. Pasaman Barat

29.273 36.118 21.799 69.521 78.952

17 Kab. Dharmasraya

26.512 26.770 23.136 54.562 70.881

18 Kab. Solok Selatan

DATA VARIABEL BELANJA MODAL

Kabupaten/Kota 2010 2011 2012 2013 2014

Kab. Limapuluh Kota

92.318 123.398 133.013 174.143 202.706 Kab. Agam 46.993 83.889 139.796 175.877 159.344

Kab. Kepulauan Mentawai

129.682 184.682 219.854 255.917 255.390

Kab. Padang Pariaman

110.606 118.332 137.505 135.363 201.821 Kab. Pasaman 46.483 96.490 142.255 166.799 165.195

Kab. Pesisir Selatan

100.925 119.269 133.684 155.931 184.283 Kab. Sijunjung 120.090 129.669 119.960 167.294 159.498 Kab. Solok 33.718 100.736 116.914 140.568 164.944

Kab. Tanah Datar

55.988 106.260 115.052 125.149 125.050

Kota Bukit Tinggi

66.477 87.218 77.959 90.079 98.348

Kota Padang Panjang

62.151 78.839 76.799 95.496 129.295 Kota Padang 335.721 160.234 312.362 313.502 413.789 Kota Payakumbuh 72.149 59.997 70.624 88.836 119.826 Kota Sawahlunto 70.178 89.063 109.047 72.358 105.513 Kota Pariaman 74.471 112.109 92.238 121.330 141.853

Kab. Pasaman Barat

126.389 111.122 138.502 180.824 200.298 Kab. Dharmasraya 172.220 170.031 145.605 181.711 204.038

Kab. Solok Selatan

Lampiran 2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 88

Normal Parametersa,,b Mean .0000000

Std. Deviation 36.01766767

Most Extreme Differences Absolute .090

Positive .090

Negative -.036

Kolmogorov-Smirnov Z .845

Asymp. Sig. (2-tailed) .472

a. Test distribution is Normal. b. Calculated from data.

Grafik Normal P-Plot

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 27.406 14.507 1.889 .062

SiLPA .426 .114 .269 3.725 .000 .995 1.005

PAD .771 .201 .373 3.831 .000 .549 1.822

DAU -.005 .055 -.014 -.093 .926 .231 4.337

DAK .450 .424 .178 1.061 .292 .184 5.434

DBH .833 .279 .383 2.981 .004 .315 3.173

Hasil Uji Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -10.233 17.967 -.570 .571

SiLPA .064 .061 .109 1.052 .296 .996 1.004

DAU .013 .027 .096 .483 .630 .272 3.674

DAK -.305 .216 -.326 -1.416 .161 .202 4.959

DBH .154 .151 .191 1.023 .309 .306 3.265

LnPAD 11.166 5.671 .262 1.969 .052 .603 1.658

a. Dependent Variable: Abs

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .758a .574 .548 37.09952 1.406

Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 27.406 14.507 1.889 .062

DAU -.005 .055 -.014 -.093 .926

DAK .450 .424 .178 1.061 .292

DBH .833 .279 .383 2.981 .004

SiLPA .426 .114 .269 3.725 .000

PAD .771 .201 .373 3.831 .000

a. Dependent Variable: BM

Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 27.406 14.507 1.889 .062

DAU -.005 .055 -.014 -.093 .926

DAK .450 .424 .178 1.061 .292

DBH .833 .279 .383 2.981 .004

SiLPA .426 .114 .269 3.725 .000

PAD .771 .201 .373 3.831 .000

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 152116.543 5 30423.309 22.104 .000a

Residual 112862.697 82 1376.374

Total 264979.240 87

DAFTAR PUSTAKA

Afiah, Nunuy Nur, 2009. Akuntansi Pemerintahan: Implementasi Akuntansi Keuangan Pemerintah Daerah, Kencana, Jakarta.

Ardhani, Pungky. 2011. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota Di Jawa Tengah)”. Skripsi. Semarang: Universitas Diponegoro.

Basri, Yuswar Zainul dan Mulyani Subri, 2005. Keuangan Negara dan Analisis Kebijakan Utang Luar Negeri, Rajawali Pers, Jakarta.

Chalid, Peni, 2005. Keuangan Daerah Investasi Dan Desentralisasi, Tantangan Dan Hambatan, Kemitraan, Jakarta.

Darwanto & Yulia Yustikasari. 2007. ”Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum Terhadap Pengalokasian Belanja Modal”. Simposium Nasional Akuntansi X Makasar 26-28 Juli 2007.

Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan, Laporan APBD, www.djpk.depkeu.go.id

Efferin, Sujoko, Stevanus Hadi Darmadji dan Yuliawati Tan, 2008. Metode Penelitian Akuntansi, Mengungkapkan Fenomena dengan Pendekatan Kuantitatif dan Kualitatif, Graha Ilmu, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, USU

press, Medan.

Ewing, Bradley T. and James E. Payne, “Government Revenue-Expenditure Nexus: Evidence from Latin America”. Journal of Economic Development, Volume 23, No. 2

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2014. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2007. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Edward Tanujaya, Yogyakarta.

Harianto, David & Priyo Hari Adi. 2007. “Hubungan Antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita”. Simposium Nasional Akuntansi X Makasar 26-28 Juli 2007.

Jimenez, Benedict Salazar, 2009. “Fiscal Stress and the Allocation of Expenditure Responsibilities between State and Local Governments: An Exploratory Study”. State and Local Government Review, Vol. 41, No.2.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Penelitian dan Penulisan Skripsi, Medan.

Kuncoro, Mudrajad, 2004. Otonomi dan Pembangunan Daerah, Penerbit

Erlangga, Jakarta.

Kusnandar dan Dodik Siswantoro, 2012. Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran Dan Luas Wilayah Terhadap Belanja Modal, Jurnal Akuntansi, Universitas Indonesia.

Mahi, Raksasa, 2000. “Prospek Desentralisasi di Indonesia Ditinjau dari Segi Pemerataan Antar Daerah dan Peningkatan Efisiensi”, Analisis CSIS , No.1, Tahun XXIX, hal 55-56.

Mahmudi, 2010. Manajemen Keuangan Daerah, Erlangga, Yogyakarta.

Mardiasmo, 2001. “Tantangan Akuntansi Sektor Publik Dalam Mewujudkan Good Governance Dalam Perspektif Otonomi Daerah”, Makalah Seminar Nasional , 3 Februari 2001, PPSMNFE-UPN Veteran, Yogyagkarta.

Mardiasmo, 2002. Akuntansi Sektor Publik, Andi, Yogyakarta.

Maryadi, 2014. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal Pada Kabupaten dan Kota di Indonesia Tahun 2012, Jurnal Akuntansi, Universitas Maritim Raja Ali Haji Tanjung pinang.

Munir, H. Dasril, Henry Arys Djuanda dan Hessel Nogi S. Tangkilisan, 2004. Kebijakan dan Manajemen Keuangan Daerah, Penerbit YPAPI, Jakarta.

Nasution, Faisal Akbar, 2009. Pemerintahan Daerah Dan Sumber-Sumber Pendapatan Asli Daerah, PT Sofmedia, Jakarta.

Purnama, Arif, 2014. Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Sisa Lebih Pembiayaan Anggaran (SiLPA), dan Luas Wilayah Terhadap Belanja Modal Pada Kabupaten dan Kota di Jawa Tengah Periode 2012-2013. Jurnal Akuntansi, Universitas Muhammadiyah Surakarta.

Putro, Nugroho Suratno, 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal Pada Kabupaten/Kota di Provinsi Jawa Tengah, Skripsi, Universitas Diponegoro.

Republik Indonesia, 2013. Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, Edisi Terbaru, Fokusindo Mandiri, Bandung.

Romario, 2012. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum Dan Dana Bagi Hasil Terhadap Pengalokasian Anggaran Belanja Modal Kabupaten/Kota Di Sumatera Utara, Skripsi, Universitas Sumatera Utara, Medan.

Situmorang, Syafrizal Helmi, Doli M. Ja’far, Iskandar Muda, Muslich Lufti, dan Syahyunan, 2007. Analisis Data Penelitian (Menggunakan Program SPSS), USU Press, Medan.

Situngkir, Anggiat, 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) Terhadap Anggaran Belanja Modal Pada Pemko/Pemkab Sumatera Utara, Tesis, Pasca Sarjana USU.

Situngkir, Singgih. 2011, Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah , Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Anggaran Belanja Modal pada Pemerintah Kota/ Kabupaten di Sumatera Utara. Tesis, Universitas Sumatera Utara, Medan.

Soekarwo, 2003. Berbagai Permasalahan Keuangan Daerah, Airlangga University Pers, Surabaya.

Suharyadi dan Purwanto. 2009. Statistika untuk Ekonomi dan Keuangan Modern, Salemba Empat, Jakarta

Sumarsono, Sonny, 2010. Manajemen Keuangan Pemerintahan, Graha Ilmu, Jakarta.

Supangat, Andi, 2008. Statistika dalam Kajian Deskriptif, Inferensi, dan Nonparametrik, Kencana, Jakarta.

Supranto, J. 2004. Ekonometri, Buku Kedua, Ghalia Indonesia, Jakarta.

Susetyo, B. 2010. Statistika untuk Analisis Data Penelitian, Refika Aditama, Bandung.

Syahfitri, Irma, 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal Pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara. Skripsi, Universitas Sumatera Utara, Medan.

Umar, Husein, 2008. Metode Penelitian untuk Skripsi dan Tesis, Edisi Kedua, PT Raja Grafindo Persada, Jakarta.

Usman, Husaini dan Purnomo Setiady Akbar, 2008. Pengantar Statistika, Edisi Kedua, PT Bumi Aksara, Jakarta. Zigmund, W.G. et al. 2009. Business Research Methods, 8th Edition, Pearson Prentice Hall.

Wandira, Arbie Gugus, 2013. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Terhadap Pengalokasian Belanja Modal (Studi Empiris pada Pemerintah Provinsi se Indonesia Tahun 2012). Skripsi, Universitas Negeri Semarang, Semarang.

Yani, Ahmad, 2008. Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia, Edisi Revisi, PT RajaGrafindo Persada, Jakarta.

_______. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

_____________. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004

tentang Pemerintah Daerah. Departemen Komunikasi dan Informatika, Jakarta.

_____________. Undang-Undang Republik Indonesia Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah, Departemen Komunikasi dan Informatika, Jakarta.

BAB 3

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif yang bertujuan

untuk menjelaskan suatu fenomena empiris yang disertai data statistik,

karakteristik dan pola hubungan antar variabel.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah pemerintah daerah kabupaten/kota di

Sumatera Barat yang berjumlah 19 Kabupaten/Kota yang terdiri dari 12

Kabupaten dan 7 Kota pada tahun 2010–2014.

Tabel 3.1

Populasi dan Sampel Penelitian

NO Nama Kabupaten/Kota Kriteria Sampel

1 2 3

1 Kabupaten 50 Kota Sampel 1

2 Kabupaten Agam Sampel 2

3 Kabupaten Kepulauan Mentawai Sampel 3

4 Kabupaten Padang Pariaman Sampel 4

5 Kabupaten Pasaman Sampel 5

7 Kabupaten Sawah Lunto Sijunjung

Sampel 7

8 Kabupaten Solok Sampel 8

9 Kabupaten Tanah Datar Sampel 9

10 Kota Bukit Tinngi Sampel 10

11 Kota Padang Panjang Sampel 11

12 Kota Padang Sampel 12

13 Kota Payakumbuh Sampel 13

14 Kota Sawahlunto Sampel 14

15 Kota Solok Sampel 15

16 Kota Pariaman Sampel 16

17 Kabupaten Pasaman Barat Sampel 17

18 Kabupaten Dharmasraya Sampel 18

19 Kabupaten Solok Selatan Sampel 19

Teknik pengambilan sampel dalam penelitian ini dengan menggunakan

metode purposive sampling. Metode purposive sampling merupakan metode

pengambilan sampel dengan memilih sampel berdasarkan kriteria yang sesuai

dengan data yang dibutuhkan dalam penelitian. Kriteria sampel dalam penelitian

1. Kabupaten/kota yang telah memasukkan data Laporan Anggaran APBD disitus

Dirjen Perimbangan Keuangan Pemerintah Daerah tahun 2010-2014..

2. Kabupaten dan Kota di Provinsi Sumatera Barat yang bukan merupakan hasil

pemekaran dalam kurun waktu tahun 2010-2014.

3. Pertumbuhan Ekonomi, Jumlah Pendapatan Asli Daerah, Sisa Lebih

Pembiayaan Anggaran, DAU, DAK, DBH dan Belanja Modal tidak (-) minus dan

tidak (0) nol.

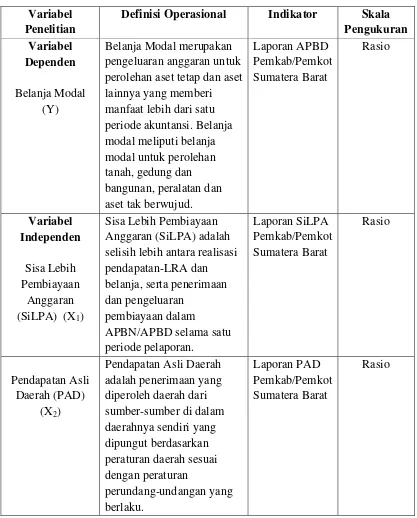

3.3 Defenisi Operasional

Variabel yang digunakan dalam penelitian ini adalah Sisa Lebih

Pembiayaan Anggaran (SiLPA), pendapatan asli daerah, dana alokasi umum, dana

alokasi khusus, dan dana bagi hasil sebagai variabel independen dan pengalokasi

belanja modal sebagai variabel dependen. Dalam penelitian ini digunakan dua

jenis variabel, yaitu variabel dependen (terikat) dan variabel independen (bebas).

3.3.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah

pengalokasian belanja modal. Menurut PP Nomor 71 Tahun 2010, belanja modal

merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya

yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi

belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja

Gedung dan Bangunan + Belanja Jalan, Irigrasi, dan Jaringan + Belanja Aset

Tetap Lainnya + Belanja Aset Lainnya

3.3.2 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah:

a) Sisa Lebih Pembiayaan Anggaran

Sisa Lebih Pembiayaan Anggaran (SiLPA) adalah selisih lebih antara

realisasi pendapatan-LRA dan belanja, serta penerimaan dan pengeluaran

pembiayaan dalam APBN/APBD selama satu periode pelaporan. SILPA

dihitung dari total pemasukan daerah dikurangi total pengeluaran daerah.

Total pemasukan daerah mencakup penerimaan PAD, dana perimbangan

(DAU dan DAK), penerimaan lain-lain pendapatan daerah yang sah,

penghematan belanja, dan sisa dana kegiatan lanjutan. Total pengeluaran

daerah terdiri dari belanja pegawai, ,belanja modal, belanja administrasi

umum, belanja operasional dan pemeliharaan, belanja bagi hasil dan

bantuan keuangan, dan belanja lain-lain. Variabel diukur dari jumlah

SILPA yang ada di Laporan Anggaran APBD pemerintah daerah Provinsi

Sumatera Barat pada tahun anggaran 2010 – 2014.

b) Pendapatan Asli Daerah (PAD)

Menurut UU No. 33 Tahun 2004, Pendapatan Asli Daerah adalah

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli

Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang

sah. Pendapatan Asli Daerah dapat diketahui dari nilai Rupiah (Rp) yang

terdapat pada pos Pendapatan Asli Daerah dalam Laporan Anggaran

Pemerintah Daerah Provinsi Sumatera Barat pada tahun anggaran 2010 –

2014.

c) Dana Alokasi Umum (DAU)

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Dana

Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah

dalam rangka pelaksanaan Desentralisasi. Transfer dari pusat ini cukup

signifikan sehingga pemerintah daerah dengan leluasa dapat

menggunakannya untuk memberi pelayanan publik yang lebih baik atau

untuk keperluan lain. Dana alokasi umum merupakan komponen terbesar

dari dana perimbangan dalam APBN. Totalnya hampir mencapai 75%

(tujuh puluh lima persen) dari total dana perimbangan. Jumlah keseluruhan

dana alokasi umum ditetapkan sekurang-kurangnya 26% (dua puluh enam

Dana alokasi umum suatu daerah dialokasikan atas dasar celah fiskal dan

alokasi dasar. Menurut Saragih (2003 : 98), “celah fiskal (fiscal gap)

merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi

daerah (fiscal capacity)”. Alokasi DAU bagi daerah yang potensi fiskalnya

besar, tetapi kebutuhan fiskal kecil akan memperoleh DAU relatif kecil.

Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal

besar, akan memperoleh DAU relatif besar. Alokasi dasar dihitung

berdasarkan jumlah gaji pegawai negeri sipil daerah.

d) Dana Alokasi Khusus

Berdasarkan Undang-undang No. 33 Tahun 2004, Dana Alokasi Khusus

adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan

khusus yang merupakan urusan daerah dan sesuai dengan prioritas

nasional. Diprioritaskan untuk membantu daerah-daerah dengan

kemampuan keuangan di bawah rata-rata nasional, dalam rangka mendanai

kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar

masyarakat yang telah merupakan urusan daerah. Pemanfaatan DAK

diarahkan pada kegiatan investasi pembangunan, pengadaan, peningkatan,

dan perbaikan sarana dan prasarana fisik dengan umur ekonomis yang

panjang, termasuk pengadaan sarana fisik penunjang. Dengan adanya

pengalokasian DAK diharapkan dapat mempengaruhi pengalokasian

anggaran belanja modal, karena DAK cenderung akan menambah aset

e) Dana Bagi Hasil (DBH)

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Dana Bagi

Hasil adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai

kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Penerimaan

dana bagi hasil pajak diprioritaskan untuk mendanai perbaikan lingkungan

pemukiman perkotaan dan dipedesaan, pembangunan irigasi, jaringan

jalan dan jembatan sedangkan penerimaan dana bagi hasil sumber daya

alam diutamakan pengalokasiannya untuk mendanai pelestarian

lingkungan areal pertambangan, perbaikan dan penyediaan fasilitas umum

dan fasilitas sosial, fasilitas pelayanan kesehatan dan pendidikan untuk

tercapainya standar pelayanan minimal yang ditetapkan peraturan

perundang-undangan (Sumarsono, 2010-119). Dana Bagi Hasil bersumber

dari pajak dan sumber daya alam. Dana Bagi Hasil yang bersumber dari

pajak terdiri atas: Pajak Bumi dan Bangunan (PBB); Bea Perolehan Hak

atas Tanah dan Bangunan (BPHTB); dan Pajak Penghasilan (PPh) Pasal

25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal

21. Dana Bagi Hasil yang bersumber dari sumber daya alam berasal dari:

kehutanan; pertambangan umum; perikanan; pertambangan minyak bumi;

3.4 Pengukuran Variabel

Untuk mengukur variabel-variabel yang sudah diidentifikasi digunakan

instrumen dan alat ukur sebagai berikut:

Tabel 3.2

Operasionalisasi Variabel Variabel

Penelitian

Definisi Operasional Indikator Skala Pengukuran Variabel

Dependen

Belanja Modal (Y)

Belanja Modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud.

Laporan APBD Pemkab/Pemkot Sumatera Barat Rasio Variabel Independen Sisa Lebih Pembiayaan Anggaran (SiLPA) (X1)

Sisa Lebih Pembiayaan Anggaran (SiLPA) adalah selisih lebih antara realisasi pendapatan-LRA dan belanja, serta penerimaan dan pengeluaran

pembiayaan dalam

APBN/APBD selama satu periode pelaporan. Laporan SiLPA Pemkab/Pemkot Sumatera Barat Rasio Pendapatan Asli Daerah (PAD)

(X2)

Dana Alokasi Umum (DAU)

(X3)

Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Laporan DAU Pemkab/Pemkot Sumatera Barat Rasio Dana Alokasi Khusus (DAK)

(X4)

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Laporan DAK Pemkab/Pemkot Sumatera Barat

Rasio

Dana Bagi Hasil (DBH) (X5)

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka

persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Laporan DBH Pemkab/Pemkot Sumatera Barat Rasio

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

yaitu data yang diukur dalam skala numerik. Dalam penelitian ini menggunakan

data sekunder yaitu data yang telah diolah lebih lanjut dan disajikan oleh pihak

Jenis dan sumber data penelitian ini adalah :

1. Data Laporan Realisasi APBD tahun 2010-2014, yang diperoleh dari

situs Dirjen Perimbangan Keuangan Pemerintah Daerah melalui

website www.djpk.kemenkeu.go.id. Dari laporan APBD tahun

2010-2014 dapat diperoleh data mengenai jumlah anggaran Belanja Modal,

SiLPA, Pendapatan Asli Daerah (PAD), DAU, DAK, dan DBH

3.6 Metode Pengumpulan Data

Pengumpulan data dalam suatu penelitian dimaksudkan untuk memperoleh

bahan– bahan yang relevan, akurat dan realistis. Dalam mengumpulkan

data sekunder, penulis menggunakan metode, yaitu:

1. Kepustakaan yaitu penelitian yang dilakukan melalui bahan bahan

kepustakaan berupa buku-buku, tulisan-tulisan ilmiah, jurnal, artikel,

dan laporan-laporan penelitian yang bersangkutan.

2. Dokumentasi dari beberapa situs web, dengan berkembangnya

teknologi maka muncullah berbagai informasi yang memudahkan

penulis dalam mencari data. Data yang digunakan dalam penelitian ini

adalah data sekunder bersumber dari dokumen laporan APBD yang

diperoleh dari situs Dirjen Perimbangan Keuangan Pemerintah Daerah

3.7 Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik model analisis regresi berganda dengan menggunakan program

komputer yang dibuat khusus untuk membantu pengolahan data statistik, yaitu

program SPSS Statistics 17.0.exe. Analisis data dilakukan dengan melakukan

pengujian asumsi klasik dan pengujian hipotesis. Hasil pengujian asumsi klasik

akan mendukung hasil pengujian hipotesis.

3.7.1 Metode Regresi Linier Berganda

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi

berganda bertujuan untuk memprediksi kekuatan pengaruh variabel independen

terhadap variabel dependen. Hubungan antar variabel tersebut dapat digambarkan

dengan persamaan sebagai berikut:

Y = α + β1SiLPA + β2PAD + β3DAU + β4DAK + β5DBH + e

Keterangan:

Y = Belanja Modal (BM)

α = Konstanta

β = Slope atau Koefisien Regresi

SiLPA = Sisa Lebih Pembiayaan Anggaran

DAU = Dana Alokasi Umum

DAK = Dana Alokasi Khusus

DBH = Dana Bagi Hasil

e = error

3.7.1 Uji Asumsi Klasik

Pengujian data dilakukan dengan pengujian asumsi klasik meliputi:

3.7.1.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel

yang akan digunakan dalam penelitian. Jika data normal, gunakan statistik

parametrik, dan jika data tidak normal, gunakan statistik nonparametrik atau

lakukan trestment agar data normal.

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2008: 102).

Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual

mengikuti distribusi normal, jika asumsi ini dilanggar maka uji statistik menjadi

tidak valid untuk jumlah sampel kecil.

Ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

1. Analisis Grafik

Salah satu cara untuk melihat normalitas residual adalah dengan melihat

grafik histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Metode yang lebih handal

adalah dengan melihat normal probability plot yang membandingkan

distribusi normal. Distribusi normal akan membentuk satu garis lurus

diagonal dan plotnya data residual akan dibandingkan dengan garis

diagonal. Jika distribusi data residual normal, maka garis yang

menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. Analisis Statistik

Selain melihat nilai grafik, untuk melihat apakah suatu data mempunyai

distribusi normal dapat dilihat dari analisis statistik yaitu

Kolmogorov-Smirnov Goodness of Fit Test terhadap masing- masing variabel. Suatu

data dikategorikan sebagai distribusi normal jika data tersebut

tingkat signifikasi (α) > 0.05.

3.7.1.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk mengidentifikasi ada tidaknya

hubungan antar variabel independen dalam model regresi. Menurut Ghozali (2005

: 91) “model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebasnya”. Untuk menguji ada tidaknya multikolinieritas, dapat dilakukan dengan

1. Nilai �2 yang dihasilkan oleh suatu estimasi model regresi.

2. Menganalisis matriks korelasi variabel-variabel independen. Jika

antar variabel independen ada korelasi yang cukup tinggi

(umumnya diatas 0.90), maka hal ini merupakan indikasi adanya

multikolinieritas.

3. Menggunakan variance inflation factor (VIF) dan nilai tolerance.

Multikolinieritas terjadi jika VIF lebih dari 10 dan nilai tolerance

lebih kecil dari 0,10.

3.7.1.3 Uji Heterokedastisitas

Uji heterokedastisitas ini bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisitas (Erlina, 2008: 106). Heteroskedastisitas adalah keadaan dimana

terjadi ketidaksamaan varian dari residual untuk semua pengamatan pada model

regresi. Uji heteroskedastisitas digunakan untuk mengetahaui ada atau tidaknya

ketidaksamaan varian dari residual pada model regresi. Prasyarat dalam model

regresi adalah tidak adanya masalah heteroskedastisitas.

Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan menggunakan

analisis statistik yaitu uji glesjer. Jika nilai signifikansi > 0,05 maka tidak

mengalami gangguan heterokedastisitas, sebaliknya nilai jika nilai signifikansi <

0,05 maka mengalami gangguan heterokedastisitas. Mendeteksi heterokedastisitas

terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Jika ada pola

tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudia menyempit) maka ini mengindikasikan telah

terjadi heterokedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar

diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas

3.7.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode sebelumnya.

Ghozali (2005 : 95) menyatakan bahwa “uji autokorelasi bertujuan menguji

apakah dalam model regresi linear ada korelasi antara kesalahan penggangu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”.

Autokorelasi sering terjadi pada sampel, dengan data time series. Untuk

mendeteksi adanya autokorelasi, dapat dilakukan dengan metode grafik dan uji

Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

3. Angka D-W diatas +2 berarti autokorelasi negatif.

3.7.2 Uji Kesesuaian (Test of Goodness of Fit)

3.7.2.1 Uji Signifikansi Simultan (Uji F Statistik)

Sifnifikansi model regresi secara simultan diuji dengan melihat

(sig), dimana jika nilai sig dibawah 0,05 maka variabel independen dinyatakan

berpengaruh terhadap variabel dependen. Adapun hipotesis untuk uji F adalah

sebagai berikut:

H1: SiLPA, PAD, DAU, DAK, dan DBH secara simultan berpengaruh

signifikan terhadap pengalokasian anggaran belanja modal.

Uji F ini dilakukan dengan membandingkan signifikansi F-hitung dengan

ketentuan:

• Jika F-hitung < F-tabel pada α = 0,05, maka H1 ditolak,

• Jika F-hitung > F-tabel pada α = 0,05, maka H1 diterima.

3.7.2.2 Uji Signifikansi Parsial (Uji t)

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh secara parsial terhadap variabel dependen, maka dilakukan pengujian

dengan uji t. Ada enam hipotesis yang akan di uji dengan uji t.

H1: SiLPA berpengaruh signifikan terhadap belanja modal.

H2: PAD berpengaruh signifikan terhadap belanja modal.

H3: DAU berpengaruh signifikan terhadap belanja modal.

H4: DAK berpengaruh signifikan terhadap belanja modal.

Uji t ini dilakukan dengan membandingkan signifikansi t-hitung dengan

ketentuan:

• Jika t hitung < t tabel pada α = 0,05, maka H1 ditolak,

• Jika t hitung > t tabel pada α = 0,05, maka H1 diterima.

3.7.2.3 Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh pengaruh variabel

independen terhadap variabel dependen. Semakin tinggi nilai R2 maka semakin

baik pengaruh variabel independen terhadap variabel dependen. Ciri-ciri dari R2:

1. Jumlah nilai R2 tidak pernah negatif.

BAB 1V

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi dalam penelitian ini adalah 33 kabupaten/kota di Provinsi

Sumatera Utara, dengan menggunakan data yang bersumber dari laporan APBD

selama periode tahun 2007-2011. Setelah dilakukan pemilihan sampel dengan

teknik purposive sampling, maka diperoleh sebanyak 24 kabupaten/kota yang

memenuhi kriteria sampel yang ditetapkan sehingga data penelitian untuk

pengamatan selama 5 tahun menjadi 120 unit analisis. Metode analisis data yang

digunakan untuk penelitian ini adalah metode analisis yang menggunakan

persamaan regresi berganda.

4.2 Analisis Hasil Penelitian

4.2.1 Metode Regresi Linier Berganda

Analisis yang digunakan dalam penelitian ini adalah regresi linear

berganda. Pengolahan data dengan menggunakan regresi linear dilakukan dalam

beberapa tahapan untuk mengetahui bagaimana variabel dependen atau kriteria

dapat diprediksikan melalui variabel independen atau prediktor, secara individual.

Dampak dari penggunaan analisis regresi dapat digunakan untuk memutuskan

apakah naik dan menurunnya variabel dependen dapat dilakukan melalui

menaikkan dan menurunkan keadaan variabel independen atau sebaliknya.

Tabel 4.1 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 27.406 14.507 1.889 .062

DAU -.005 .055 -.014 -.093 .926

DAK .450 .424 .178 1.061 .292

DBH .833 .279 .383 2.981 .004

SiLPA .426 .114 .269 3.725 .000

PAD .771 .201 .373 3.831 .000

a. Dependent Variable: BM

Berdasarkan tabel hasil analisis regresi diatas maka diperoleh persamaan

sebagai berikut:

BM = 27.406.000.000 + 0,426 SiLPA + 0,771 PAD – 0,005 DAU + 0,450

DAK + 0,202 DBH + e

Keterangan:

1. Konstanta sebesar 27.406.000.000 menunjukkan bahwa apabila tidak ada

variabel independen (SiLPA, PAD, DAU, DAK, DBH = 0) maka tingkat

belanja modal sebesar 27.406.000.000

2. Koefisien regresi sisa lebih pembiayaan anggaran (X1) = 0,426

menunjukkan bahwa setiap penambahan sisa lebih pembiayaan anggaran

sebesar 1%, dengan asumsi variabel lainnya dianggap konstan, maka akan

3. Koefisien regresi pendapatan asli daerah (X2) = 0,771 menunjukkan bahwa

setiap penambahan pendapatan asli daerah sebesar 1%, dengan asumsi

variabel lainnya dianggap konstan, maka akan menaikkan tingkat belanja

modal sebesar 0,771.

4. Koefisien regresi dana alokasi umum (X3) = -0,005 menunjukkan bahwa

setiap penambahan dana alokasi umum sebesar 1%, dengan asumsi

variabel lainnya dianggap konstan, maka akan menurunkan tingkat belanja

modal sebesar -0,005.

5. Koefisien regresi dana alokasi khusus (X4) = 0,450 menunjukkan bahwa

setiap penambahan dana alokasi khusus sebesar 1%, dengan asumsi

variabel lainnya dianggap konstan, maka akan menaikkan tingkat belanja

modal sebesar 0,450.

6. Koefisien regresi dana bagi hasil (X5) = 0,833 menunjukkan bahwa setiap

penambahan dana bagi hasil sebesar 1%, dengan asumsi variabel lainnya

dianggap konstan, maka akan menaikkan tingkat belanja modal sebesar

0,833.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi pada

variabel dependen dan variabel independen mempunyai distribusi normal atau

tidak. Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov

Smirnov lebih besar dari 0,05 dan sebaliknya jika signifikansi nilai uji lebih kecil

[image:36.595.166.478.184.421.2]dari 0,05 maka distribusi data tidak normal.

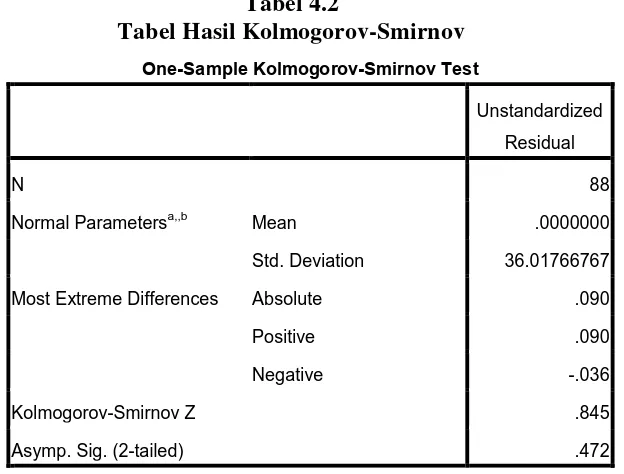

Tabel 4.2

Tabel Hasil Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 88

Normal Parametersa,,b Mean .0000000

Std. Deviation 36.01766767

Most Extreme Differences Absolute .090

Positive .090

Negative -.036

Kolmogorov-Smirnov Z .845

Asymp. Sig. (2-tailed) .472

a. Test distribution is Normal. b. Calculated from data.

Dari hasil pengujian data diatas, besarnya nilai Kolmogrov-Smirnov

adalah 0,845 dan signifikansinya pada 0,472 maka dapat disimpulkan data

tersebut terdistribusi secara normal karena sesuai dengan pedoman penilaian yang

ditentukan nilai Asymp.Sig. (2-tailed) berada diatas 0,05 yaitu pada 0,472. Selain

dari uji normalitas melalui pendekatan statistik Kolmogrov-Smirnov, data yang

terdistribusi normal tersebut juga dapat dilihat melalui grafik histogram dan grafik

Gambar 4.1 Grafik Histogram

Pada grafik histogram diatas terlihat bahwa variabel belanja modal

berdistribusi normal. Dikatakan normal karena grafik tersebut berbentuk lonceng,

tidak menceng ke kiri atau menceng ke kanan.

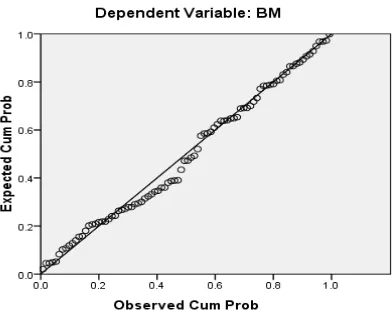

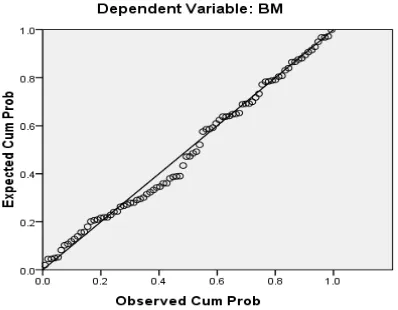

Gambar 4.2 Grafik Normal P-Plot

Berdasarkan grafik diatas, scatter plot memperlihatkan titik-titik menyebar

[image:37.595.234.433.524.679.2]sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara

normal. Kesimpulan secara keseluruhan yang dapat diambil adalah bahwa

nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan

uji asumsi klasik lainnya.

4.2.2.2 Uji Multikolinieritas

Uji multikolinieritas pada penelitian ini bertujuan untuk menguji apakah

pada model regresi ditemukan adanya korelasi antar variabel independen.

Menurut Ghozali, 2005:91 “model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebasnya”. Untuk menguji ada tidaknya

multikolinieritas dapat dilakukan dengan cara menggunakan variance inflation

factor (VIF) dan nilai tolerance. Multikolinieritas terjadi jika VIF lebih dari 10

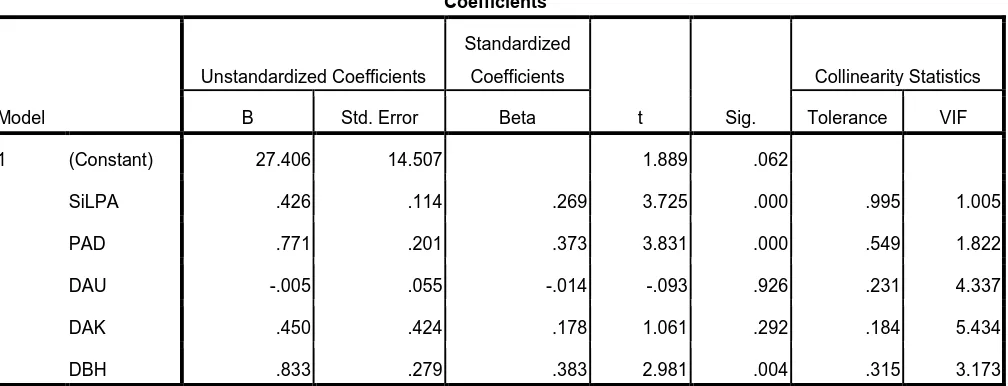

[image:38.595.76.580.527.720.2]dan nilai tolerance lebih kecil dari 0,10. Berikut disajikan tabel hasil pengujian:

Tabel 4.3

Tabel Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 27.406 14.507 1.889 .062

SiLPA .426 .114 .269 3.725 .000 .995 1.005

PAD .771 .201 .373 3.831 .000 .549 1.822

DAU -.005 .055 -.014 -.093 .926 .231 4.337

DAK .450 .424 .178 1.061 .292 .184 5.434

DBH .833 .279 .383 2.981 .004 .315 3.173

Berdasarkan tabel diatas, nilai tolerance menunjukkan nilai yang lebih

besar dari 0,10 yaitu untuk SiLPA adalah 0,995, variabel PAD adalah 0,549,

variabel DAU adalah 0,231, variabel DAK adalah 0,184, dan variabel DBH

adalah 0,0,315. Sementara itu, seluruh variabel independen yang digunakan dalam

penelitian ini yaitu SiLPA, PAD, DAU, DAK, dan DBH memiliki angka variance

inflaction factor (VIF) lebih kecil dari 10, SiLPA memiliki angka VIF 1,005, PAD

memiliki angka VIF 1,882, DAU memiliki angka VIF 4,337, DAK memiliki

angka VIF 5,434, dan DBH memiliki angka VIF 3,173. Dengan demikian dapat

disimpulkan tidak terjadi gejala multikolinieritas dalam variabel independennya

sehingga analisis lebih lanjut dilakukan dengan model regresi berganda.

4.2.2.3 Uji Heterokedastisitas

Uji heterokedastisitas ini bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisitas (Erlina, 2008: 106). Heteroskedastisitas adalah keadaan dimana

terjadi ketidaksamaan varian dari residual untuk semua pengamatan pada model

regresi. Uji heteroskedastisitas digunakan untuk mengetahaui ada atau tidaknya

ketidaksamaan varian dari residual pada model regresi. Prasyarat dalam model

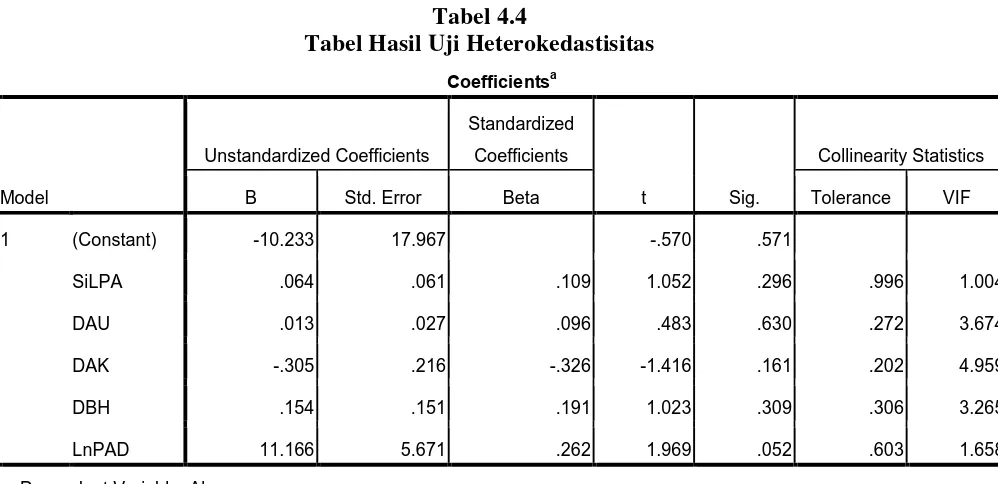

Tabel 4.4

Tabel Hasil Uji Heterokedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -10.233 17.967 -.570 .571

SiLPA .064 .061 .109 1.052 .296 .996 1.004

DAU .013 .027 .096 .483 .630 .272 3.674

DAK -.305 .216 -.326 -1.416 .161 .202 4.959

DBH .154 .151 .191 1.023 .309 .306 3.265

LnPAD 11.166 5.671 .262 1.969 .052 .603 1.658

a. Dependent Variable: Abs

Berdasarkan tabel diatas, hasil ini dengan jelas menunjukkan tidak satupun

variabel independen yang signifikan secara statistik mempengaruhi variabel

dependen absolut Ut (absUt). Hal ini terlihat dari probabilitas signifikansinya di

atas tingkat kepercayaan 5% atau 0,05, jadi disimpulkan model regresi tidak

mengarah adanya heterokedastisitas,

4.2.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode sebelumnya.

Ghozali (2005 : 95) menyatakan bahwa “uji autokorelasi bertujuan menguji

apakah dalam model regresi linear ada korelasi antara kesalahan penggangu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”.

mendeteksi adanya autokorelasi, dapat dilakukan dengan metode grafik dan uji

Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

[image:41.595.145.512.321.394.2]3. Angka D-W diatas +2 berarti autokorelasi negatif.

Tabel 4.5

Hasil Uji Durbin Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .758a .574 .548 37.09952 1.406

a. Predictors: (Constant), DBH, SiLPA, PAD, DAU, DAK b. Dependent Variable: BM

Tabel diatas menunjukkan bahwa nilai Durbin-Watson sebesar 1,406.

Angka tersebut menunjukkan nilai W berada diantara -2 sampai +2 (-2<

D-W < +2). Nilai D-D-W berada diantara -2 < 1,406 < 2. Dari hasil pengamatan

tersebut, dapat disimpulkan tidak terjadi autokorelasi.

4.2.3 Uji Kesesuaian (Test of Goodness of Fit)

4.2.3.1 Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk menguji pengaruh masing-masing variabel

independen terhadap variabel dependen. Berikut adalah tabel hasil pengolahan

Tabel 4.6 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 27.406 14.507 1.889 .062

DAU -.005 .055 -.014 -.093 .926

DAK .450 .424 .178 1.061 .292

DBH .833 .279 .383 2.981 .004

SiLPA .426 .114 .269 3.725 .000

PAD .771 .201 .373 3.831 .000

a. Dependent Variable: BM

H1 : Sisa Lebih Pembiayaan Anggaran secara parsial berpengaruh signifikan

terhadap belanja modal.

Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel pendapatan

asli daerah adalah 3,725 dengan nilai signifikansi 0,000 sedangkan nilai ttabel

adalah 1,661 sehingga thitung > ttabel (3,725 > 1,661) maka SiLPA secara parsial

berpengaruh terhadap belanja modal. Signifikansi penelitian menunjukkan angka

< 0,05 (0,000 < 0,05) maka H1 dapat diterima, artinya terdapat pengaruh

signifikan SiLPA terhadap belanja modal.

H2 : Pendapatan Asli Daerah secara parsial berpengaruh signifikan terhadap

belanja modal.

Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel pendapatan

[image:42.595.110.515.149.399.2]adalah 1,661 sehingga thitung > ttabel (3,831 > 1,661) maka PAD secara parsial

berpengaruh terhadap belanja modal. Signifikansi penelitian menunjukkan angka

< 0,05 (0,000 < 0,05) maka H1 dapat diterima, artinya terdapat pengaruh

signifikan PAD terhadap belanja modal.

H3 : Dana Alokasi Umum secara parsial berpengaruh signifikan terhadap

belanja modal.

Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel pendapatan

asli daerah adalah -0,093 dengan nilai signifikansi 0,926 sedangkan nilai ttabel

adalah 1,661 sehingga thitung > ttabel (-0,093 > 1,661) maka DAU secara parsial

tidak berpengaruh terhadap belanja modal. Signifikansi penelitian menunjukkan

angka < 0,05 (0,926 < 0,05) maka H1 dapat diterima, artinya tidak terdapat

pengaruh signifikan DAU terhadap belanja modal.

H4 : Dana Alokasi Khusus secara parsial berpengaruh signifikan terhadap

belanja modal.

Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel pendapatan

asli daerah adalah 1,061 dengan nilai signifikansi 0,292 sedangkan nilai ttabel

adalah 1,661 sehingga thitung > ttabel (1,061 > 1,661) maka DAK secara parsial tidak

berpengaruh terhadap belanja modal. Signifikansi penelitian menunjukkan angka

< 0,05 (0,926 < 0,05) maka H1 dapat diterima, artinya tidak terdapat pengaruh

H5 : Dana Bagi Hasil secara parsial berpengaruh signifikan terhadap belanja

modal.

Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel pendapatan

asli daerah adalah 2,981 dengan nilai signifikansi 0,004 sedangkan nilai ttabel

adalah 1,661 sehingga thitung > ttabel (2,981 > 1,661) maka DBH secara parsial

berpengaruh terhadap belanja modal. Signifikansi penelitian menunjukkan angka

< 0,05 (0,004 < 0,05) maka H1 dapat diterima, artinya terdapat pengaruh

signifikan DBH terhadap belanja modal.

4.2.3.2 Uji Signifikansi Simultan (Uji F)

Untuk melihat pengaruh variabel independen terhadap variabel dependen

secara simultan dapat dihitung dengan menggunakan uji F. Dari hasil pengolahan

data, maka diperoleh hasil sebagai berikut:

[image:44.595.110.521.484.618.2]Tabel 4.7 Tabel Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 152116.543 5 30423.309 22.104 .000a

Residual 112862.697 82 1376.374

Total 264979.240 87

H6 : Sisa Lebih Pembiayaan Anggaran, Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil secara simultan berpengaruh signifikan terhadap belanja modal

Hasil uji ANOVA atau F-test menunjukkan Fhitung sebesar 22,104 dengan

tingkat signifikansi 0,000 sedangkan Ftabel adalah 2,48 dengan tingkat signifikansi

0,05 sehingga Fhitung > Ftabel (22,104 > 2,48) ; tingkat signifikansi penelitian <

0,05 (0,000 < 0,05). Berdasarkan hasil tersebut dapat disimpulkan bahwa Sisa

Lebih Pembiayaan Anggaran, Pendapatan Asli Daerah, Dana Alokasi Umum,

Dana Alokasi Khusus, dan Dana Bagi Hasil secara simultan berpengaruh

signifikan terhadap belanja modal.

4.2.3.3 Analisis Koefisien Determinasi (R2)

Koefisien determinasi (�2) merupakan suatu nilai (nilai proporsi) yang

mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan

dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas

(Supranto, 2005:158, Gujarati, 2003:212). Nilai koefisien determinasi berkisar

antara 0 dan 1. Nilai koefsien determinasi �2 yang kecil (mendekati nol) berarti

kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan

variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi �2 yang

mendekati satu berarti variabel-variabel bebas memberikan hampir semua

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .758a .574 .548 37.09952

a. Predictors: (Constant), PAD, SiLPA, DAK, DBH, DAU b. Dependent Variable: BM

Berdasarkan Tabel 4.6, Diketahui nilai koefisien determinasi (R-squared)

sebesar �2 = 0,574. Nilai tersebut dapat diinterpretasikan SiLPA, PAD, DAU,

DAK, dan DBH mampu mempengaruhi/menjelaskan BM secara simultan atau

bersama-sama sebesar 57,4%, sisanya sebesar 42,6% dipengaruhi oleh

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh SiLPA terhadap Belanja Modal

Hipotesis ini diterima karena berdasarkan pengujian, besarnya nilai thitung

variabel SiLPA lebih besar dari nilai ttabel (5,721 > 1,661), nilai signifikansi dari

variabel SiLPA lebih kecil dari nilai α = 5% (0,000 > 0,05). Sehingga dapat

disimpulkan H0 diterima dan Ha ditolak. Dengan kata lain, SiLPA mempunyai

pengaruh terhadap alokasi Belanja Modal.

Hasil penelitian ini tidak sejalan dengan penelitian Purnama (2014) bahwa

SiLPA tidak mempunyai pengaruh terhadap Belanja Modal, tetapi hasil penelitian

ini dengan hasil penelitian Kusnanadar dan Siswantoro (2012) bahwa secara

parsial Sisa Lebih Pembiayaan Anggaran berpengaruh positif terhadap Belanja

Modal. Menurut Kusnandar dan Siswantoro (2012) SiLPA tahun sebelumnya

yang merupakan penerimaan pembiayaan digunakan untuk menutupi defisit

anggaran apabila realisasi pendapatan lebih kecil daripada realisasi belanja,

mendanai pelaksanaan kegiatan lanjutan atas beban belanja langsung (belanja

barang dan jasa, belanja modal, dan belanja pegawai) dan mendanai kewajiban

lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan. Menurut

Kumorotomo (2010), besarnya SiLPA menunjukkan masih lambatnya perbaikan

kemampuan aparat daerah dalam penganggaran.

4.3.2 Pengaruh PAD terhadap Belanja Modal

variabel PAD lebih kecil dari nilai α = 5% (0,000 > 0,05). Sehingga dapat

disimpulkan H0 diterima dan Ha ditolak. Dengan kata lain, PAD mempunyai

pengaruh terhadap alokasi Belanja Modal.

Hasil penelitian sejalan ini dengan Syahfitri (2009) dan Purnama (2014)

yang berkesimpulan bahwa PAD memiliki pengaruh secara signifikan terhadap

Belanja Modal, seperti pada penelitian ini yang dilakukan pada 19 kabupaten dan

kota di Provinsi Sumatera Barat, hal ini dapat memberi sedikit acuan bahwa

Pendapatan Asli Daerah sangat berperan penting dalam pembangunan daerah

tersebut. Oleh karena itu daerah hendaknya lebih terpacu lagi untuk

memanfaatkan sumber daya daerah untuk dapat digunakan dalam rangka kegiatan

yang dapat meningkatkan pendapatan. Dengan meningkatnya Pendapatan Asli

Daerah dapat memberi keleluasaan kepada daerah tersebut untuk mengalokasikan

ke kegiatan atau pengeluaran yang dapat memberi dampak terhadap peningkatan

pembangunan daerah terutama pembangunan infrasturktur. Peningkatan alokasi

belanja modal dalam bentuk aset tetap seperti infrastruktur dan peralatan

merupakan hal yang sangat penting untuk meningkatkan produktivitas

prekonomian karena semakin tinggi belanja modal semakin tinggi pula

produktivitas perekonomian (Putro dan Pamudji, 2011 dalam Kusnandar dan

Siswantoro (2013)). Dari peningkatan produktivitas perekonomian akan memberi

4.3.3 Pengaruh DAU terhadap Belanja Modal

Hipotesis ini ditolak karena berdasarkan pengujian, besarnya nilai thitung

variabel DAU lebih kecil dari nilai ttabel (-0,093 > 1,661), nilai signifikansi dari

variabel DAU lebih besar dari nilai α = 5% (0,926 > 0,05). Sehingga dapat

disimpulkan H0 diterima dan Ha ditolak. Dengan kata lain, DAK tidak

mempunyai pengaruh terhadap alokasi Belanja Modal.

Hasil penelitian ini sejalan dengan penelitian Syahfitri (2009), Wandira

(2013), dan Purnama (2014), hal ini menjelaskan bahwa DAU yang selama ini

diterima oleh daerah diindikasikan tidak digunakan untuk pembangunan daerah,

hal ini dapat dilihat dalam alokasi belanja modal seperti pada penelitian ini yang

dilakukan pada 35 kabupaten dan kota di Provinsi Jawa Tengah. DAU bersifat

“Block Grant”, memungkinkan daerah menggunakan sesuai dengan prioritas dan

kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka

otonomi daerah. Dari olah data dan hasil yang diperoleh mengindikasikan bahwa

DAU yang diterima oleh daerah hanya diperuntukan untuk membiayai

pengeluaran rutin, seperti untuk belanja pegawai dan hanya sedikit yang

digunakan untuk belanja modal.

4.3.4 Pengaruh DAK terhadap Belanja Modal

Hipotesis ini ditolak karena berdasarkan pengujian, besarnya nilai thitung

variabel DAK lebih kecil dari nilai ttabel (1,061> 1,661), nilai signifikansi dari

variabel DAK lebih besar dari nilai α = 5% (0,292 > 0,05). Sehingga dapat

mempunyai pengaruh terhadap alokasi Belanja Modal. Yang mana ini

menjelaskan bahwa setiap kenaikan pada dana alokasi khusus tidak turut

menaikkan belanja modal. Menurut Kuncoro (2004), Dana Alokasi Khusus

ditujukan untuk daerah khusus yang terpilih untuk tujuan khusus. Karena itu,

alokasi yang didistribusikan oleh pemerintah pusat sepenuhnya merupakan

wewenang pusat untuk tujuan nasional khusus. Kebutuhan khusus dalam Dana

Alokasi Khusus yang mana dalam hal ini bidang-bidang yang dibiayai dari DAK

terdiri dari bidang pendidikan, kesehatan, , infrastruktur jalan, infrastruktur irigasi,

infrastruktur air minum dan sanitasi, prasarana pemerintahan, kelautan dan

perikanan, pertanian, lingkungan hidup, keluarga berencana dan kehutanan, dan

yang lainnya yang mana ini tidak memerlukan dana yang cukup besar, berbeda

dengan belanja modal yang memerlukan dana yang cukup besar. Jadi Dana

Alokasi Khusus tidak mengalokasikan anggaran untuk belanja modal karena Dana

Aloksi Khusus ini merupakan dana yang diberikan dari pemerintah pusat ke

pemerintah daerah untuk membiayai atau untuk pembiayaan dari

pengeluaran-pengeluaran daerah yang bersifat mengkhusus seperti pembiayaan sarana

pembiayaan sarana dan prasarana fisik daerah.

4.3.5 Pengaruh DBH terhadap Belanja Modal

Hipotesis ini diterima karena berdasarkan pengujian, besarnya nilai thitung

variabel DBH lebih besar dari nilai ttabel (2,981> 1,661), nilai signifikansi dari

variabel DBH lebih kecil dari nilai α = 5% (0,004 < 0,05). Sehingga dapat

Berdasarkan hasil penelitian diperoleh bahwa DBH memiliki pengaruh

yang signifikan terhadap belanja modal. Hasil ini menjelaskan bahwa provinsi

yang mendapatkan DBH yang besar akan cenderung memiliki belanja modal yang

besar pula. Hasil ini memberikan adanya indikasi yang kuat bahwa perilaku

belanja modal akan sangat dipengaruhi dari sumber penerimaan DBH. DBH

merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah

satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan

memenuhi belanja daerah yang bukan berasal dari PAD selain DAU dan DAK.

Pola bagi hasil penerimaan tersebut dilakukan dengan prosentase tertentu yang

didasarkan atas daerah penghasil.

Pendapatan daerah yang berupa Dana Perimbangan (transfer daerah) dari

pusat menuntut daerah membangun dan mensejahterahkan rakyatnya melalui

pengelolaan kekayaan daerah yang proposional dan profesional serta membangun

infrastruktur yang berkelanjutan, salah satunya pengalokasian anggaran ke sektor

belanja modal. Pemerintah daerah dapat menggunakan dana perimbangan

keuangan (DBH) untuk memberikan pelayanan kepada publik yang direalisasikan

melalui belanja modal. Jadi dapat disimpulkan jika anggaran DBH meningkat

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan,

dapat diambil beberapa kesimpulan sebagai berikut:

1. Model penelitian pada regresi linier berganda dan regresi linier sederhana

memiliki nilai Goodness of Fit Model yang cukup bagus, ditunjukkan

dengan koefisien determinasi (Adjusted R-Square) dan hasil uji statistik F

(F test) yang signifikan kuat.

2. Secara simultan Sisa Lebih Pembiayaan Anggaran, Pendapatan Asli

Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil

berpengaruh signifikan terhadap Belanja Modal Pada Kabupaten/Kota di

Provinsi Sumatera Barat.

3. Secara parsial variabel Sisa Lebih Pembiayaan Anggaran berpengaruh

secara signifikan terhadap Belanja Modal Pada Kabupaten/Kota di

Provinsi Sumatera Barat.

4. Secara parsial variabel Pendapatan Asli Daerah berpengaruh secara

signifikan terhadap Belanja Modal Pada Kabupaten/Kota di Provinsi

Sumatera Barat.

5. Secara parsial variabel Dana Alokasi Umum tidak berpengaruh secara

signifikan terhadap Belanja Modal Pada Kabupaten/Kota di Provinsi

6. Secara parsial variabel Dana Alokasi Khusus tidak berpengaruh secara

signifikan terhadap Belanja Modal Pada Kabupaten/Kota di Provinsi

Sumatera Barat.

7. Secara parsial variabel Dana Bagi Hasil berpengaruh secara signifikan

terhadap Belanja Modal Pada Kabupaten/Kota di Provinsi Sumatera Barat.

8. Pendapatan Asli Daerah masih menjadi sumber dana utama untuk

pembiayaan Belanja Modal Kabupaten/Kota di Sumatera Utara untuk

tahun-tahun kedepannya.

5.2 Keterbatasan Penelitian

Keterbatasan penelitian ini adalah sebagai berikut:

1. Tidak semua populasi dalam penelitian menjadi sampel yang disebabkan

kurangnya ketersediaan data sehingga tidak terlalu cukup menggambarkan

kondisi keuangan Pada Pemerintahan Kabupaten/Kota di Sumatera Barat

secara keseluruhan.

2. Penelitian hanya terbatas pada Pemerintahan Kabupaten/Kota di Provinsi

Sumatera Barat.

5.3 Saran

Berdasarkan kesimpulan hasil penelitian, maka saran yang diberikan

1. Bagi peneliti berikutnya dimasa mendatang untuk memperluas dan

memperbanyak sampel penelitian seperti pemerintah kabupaten/kota di

luar Sumatera Barat serta memperbaharui periode pengamatan.

2. Bagi peneliti berikutnya untuk menambah variabel-variabel yang

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pemerintahan Daerah

Pemerintahan Daerah menurut Ketentuan Pasal 1 ayat 2 Undang-Undang

Republik Indonesia Nomor 32 tahun 2004 tentang Pemerintahan Daerah adalah

penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut Asas Otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Republik Indonesia tahun 1945.

Pemerintahan daerah dalam menyelenggarakan urusan pemerintahan