Lampiran 1 Data Variabel Penelitian

UKURAN KAP

NO NAMA PERUSAHAAN 2010 2011 2012

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 BRI Agroniaga Bank ICB Bumi Putra Bank Capital Indonesia Bank Ekonomi Raharja Bank Central Asia Bank Bukopin

Bank Negara Indonesia Bank Nusantara Parahyangan Bank Rakyat Indonesia Bank Tabungan Negara Bank Mutiara

Bank Danamon Bank Pundi Indonesia Bank Jawa Barat Banten Bank Kesawan

Bank Mandiri Bank Bumi Artha Bnak CIMB Niaga

Bank Internasional Indonesia Bank Permata

Bank Sinar Mas

Bank Tabungan Pensiunan Nasional Bank Victoria

Bank Arta Graha Bank Mayapada Bank Windu Kentjana Bank Mega

Bank NISP OCBC Bank Pan Indonesia Bank Himpunan Saudara

UKURAN PERUSAHAAN (LN TOTAL ASET)

NO NAMA PERUSAHAAN 2010 2011 2012

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 BRI Agroniaga Bank ICB Bumi Putra Bank Capital Indonesia Bank Ekonomi Raharja Bank Central Asia Bank Bukopin

Bank Negara Indonesia Bank Nusantara Parahyangan Bank Rakyat Indonesia Bank Tabungan Negara Bank Mutiara

Bank Danamon Bank Pundi Indonesia Bank Jawa Barat Banten Bank Kesawan

Bank Mandiri Bank Bumi Artha Bnak CIMB Niaga

Bank Internasional Indonesia Bank Permata

Bank Sinar Mas

Bank Tabungan Pensiunan Nasional Bank Victoria

Bank Arta Graha Bank Mayapada Bank Windu Kentjana Bank Mega

Bank NISP OCBC Bank Pan Indonesia Bank Himpunan Saudara

DEBT to TOTAL ASSET RATIO (TOTAL LIABILITIES/TOTAL ASSET)

N O

NAMA PERUSAHAAN 2010 2011 2012

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 BRI Agroniaga Bank ICB Bumi Putra Bank Capital Indonesia Bank Ekonomi Raharja Bank Central Asia Bank Bukopin

Bank Negara Indonesia Bank Nusantara Parahyangan Bank Rakyat Indonesia Bank Tabungan Negara Bank Mutiara

Bank Danamon Bank Pundi

Bank Jawa Barat Banten Bank Kesawan

Bank Mandiri Bank Bumi Artha Bnak CIMB Niaga Bank Internasional Bank Permata Bank Sinar Mas

Bank Tabungan Pensiunan Nasional Bank Victoria

Bank Artha Graha Bank Mayapada Bank Windu Kentjana Bank Mega

Bank NISP OCBC Bank Pan Indonesia Bank Himpunan Saudara

AUDIT REPORT LAG

NO NAMA PERUSAHAAN 2010 2011 2012

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 BRI Agroniaga Bank ICB Bumi Putra Bank Capital Indonesia Bank Ekonomi Raharja Bank Central Asia Bank Bukopin

Bank Negara Indonesia Bank Nusantara Parahyangan Bank Rakyat Indonesia Bank Tabungan Negara Bank Mutiara

Bank Danamon Bank Pundi

Bank Jawa Barat Banten Bank Kesawan

Bank Mandiri Bank Bumi Artha Bnak CIMB Niaga Bank Internasional Bank Permata Bank Sinarmas

Bank Tabungan Pensiunan Nasional

Bank Victoria Bank Artha Graha Bank Mayapada Bank Windu Kentjana Bank Mega

Bank NISP OCBC Bank Pan Indonesia Bank Himpunan Saudara

Lampiran 2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

audit Report Lag 90 23.00 163.00 69.6444 20.83984

Ukuran KAP 90 .00 1.00 .6778 .46995

Ukuran Perusahaan 90 28.08 34.09 31.0616 1.60980

Debt to total asset ratio 90 .75 .94 .8917 .03145

Lampiran 3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,b Mean .0000000

Std. Deviation 20.25236740

Most Extreme Differences Absolute .115

Positive .100

Negative -.115

Kolmogorov-Smirnov Z 1.095

Asymp. Sig. (2-tailed) .182

a. Test distribution is Normal.

Lampiran 4

Uji Multikolineritas

Coefficientsa

Model Unstandardized Coefficients Collinearity Statistics

B Std. Error Tolerance VIF

1 (Constant) 151.912 76.541

Ukuran KAP 12.039 5.801 .642 1.558

Ukuran Perusahaan -2.071 1.666 .663 1.508

Debt Total Asset Ratio -29.282 71.046 .956 1.047

Lampiran 6 Hasil Uji Autokorelasi

Model R R

square

Adjusted R Square

Std. Error of the Estimate

Durbin-watson

1 .236a .055 .023 20.60256 1.933

c. Predictors: (Constant), Ukurab Perusahaan, NPM, ROE, EPS, DAR

Lampiran 7 Hasil Uji Hipotesis

Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 151.912 76.541 1.985 .050

Ukuran KAP 12.039 5.801 .271 2.075 .041

Ukuran Perusahaan -2.071 1.666 -.160 -1.243 .217

Debt Total Asset Ratio -29.282 71.046 -.044 -.412 .681

a. Dependent Variable: Audit Report Lag

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2148.526 3 716.175 1.687 .176a

Residual 36504.096 86 424.466

Total 38652.622 89

a. Predictors: (Constant), Debt to total asset ratio, Ukuran Perusahaan, Ukuran KAP

b. Dependent Variable: audit Report Lag

Koefisien determinasi (R2)

Model Summaryb

a. Predictors: (Constant), Debt to total asset ratio, Ukuran Perusahaan, Ukuran KAP b. Dependent Variable: audit Report Lag

Model R R square

Adjusted R Square

Std. Error of the Estimate

DAFTAR PUSTAKA

Ahmad, Hamzah, M. Nizarul Alim dan Imam Subekti, 2005. ”Pengujian Empiris audit report lag menggunakan client cycle time dan firm cycle time”. Jurnal Akuntansi dan Keuangan, Simposium Nasional Akuntansi VIII, Solo.

Aldi, Reza, Rangga, 2012. “Faktor-Faktor yang Mempengaruhi terhadap Audit Delay pada Perusahaan Perbankan dan Manufaktur di BEI.

Almili, Luciana Spica dan Lucas Setiady, 2006. “Faktor-Faktor Yang Mempengaruhi Penyelesaian Penyajian Laporan Keuangan Pada Perusahaan Yang Terdaftar di BEJ”. Seminar Nasional Good Corporate Governance. Universitas Trisakti, Jakarta.

Arens, A.A. dan M.S. Beasly, 2008. Auditing dan Jasa Assurance : Pendekatan Terintegrasi, Edisi Keduabelas, Erlangga, Jakarta.

Ayushabrina, Fina, 2014. “Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Audit Report Lag (Studi Empiris pada Perusahaan Non-financial yang Terdaftar di Bursa Efek Indonesia Tahun 2012), Universitas Diponegoro Badan Pwngawas Pasar Modal dan Lembaga Keuangan No. Kep-36/PM/2003, No.

Peraturan X.K.2 tentang Kewajiban Penyampaian Laporan Keuangan berkala Deart, Jeane M.P. dan Rustiana. 2007. “Beberapa Faktor Yang Berdampak Pada

Perbedaan Audit Delay (Studi Empiris Pada Perusahaan - Perusahaan Keuangan Yang Terdaftar di BEJ),” Kinerja, Volume 11, No.1, Th. 2007: Hal. 27-39.

Demintan, Siskha, 2009. ”Pengaruh Audit Report Lag, Pertumbuhan Perusahaan, dan DER Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Edisi Revisi, USU Press, Medan.

Erlina, 2011. Metodologi Penelitian, Gedung F. Pusat Sistem Informasi, Kampus USU.

Febrianty, 2011. “Faktor-Faktor yang Berpengaruh Terhadap Audit Delay Perusahaan Sektor Perdagangan yang Terdaftar di BEi 2007-2009. Jurnal Ekonomi dan Informasi, Volume 1 nomor 3, Politeknik Palkomtech.

---, 2005. Aplikasi Analisis Mutivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

---, 2011. Aplikasi Analisis Mutivariate dengan Program SPSS, Edisi Kedua, Badan Penerbit Universitas Diponegoro, Semarang.

Greta, Juanita, 2012. “Pengaruh ukuran KAP, kepemilikan laba rugi, profitabilitas dan solvabilitas terhadap audit report lag.PT Adaro Indonesia”, Skripsi, STIE Trisakti, Jakarta.

Gujarati, Damodar, 2003. Basic Econometric, edisi keempat

Idrus, Muhammad, 2009. Metode Penelitian Ilmu Sosial: Pendekatan Kualitatif dan Pendekatan Kuantitatif, Edisi Kedua, Erlangga, Jakarta.

Indriantoro, Nur, dan Bambang Supomo, 2002. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Pertama, BPFE-UGM, Yogyakarta.

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta

Iskandar, Meylisa Januar dan Estralita Trisnawati. 2010. “Faktor-Faktor yang Mempengaruhi Audit Report Lag pada perusahaan yang terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Vol.12, No. 3, Desember 2010, Hlm.175-186.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kasmir, 2008. Analisis Laporan Keuangan. PT. Rajagrafindo Persada, Jakarta.

Mamduh M, Hanafi. Abdul Halim, 2009. Analisi Laporan Keuangan, UPP STIM YKPN

Manalu, Yustina. 2012. ”Analisis pengaruh ukuran perusahaan, ukuran KAP dan jenis opini auditterhadap audit report lag pada perusahaan manufaktur yang terdaftar di BEI.Skripsi. Departemen Akuntansi. USU

Prandana, Dian, 2013. “Analisis pengaruh rasio keuangan dan non keuangan terhadap peringkat obligasi pada perusahaan manufaktur yang terdaftar dibursa efek Indonesia.Skripsi USU. Medan.

Sistya, Rachmawati. 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”. Jurnal Akuntansi dan Keuangan Vol.10 No.1 Mei 2008.

Soetedjo, Soegeng, 2006. ”Faktor-Faktor Yang Mempengaruhi Audit report lag”. Ventura . Jurnal Ekonomi Bisnis dan Akuntansi, Volume 9 Nomor 2, hal77-92, STIE Perbanas, Surabaya.

Stephani, Sani Widya, 2010.” Faktor internal dan eksternal yang mempengaruhi Audit Delay pada perusahaan property dan Real estate yang terdaftar di BEI”.Skripsi

Sugiyono, 2005. Metode Penelitian Bisnis, Alfabeta, Bandung , Departemen Akuntansi, USU, Medan.

Sunjoyo dkk. 2013. Aplikasi SPSS Untuk Smart Riset: Program Ibm SPSS 21, PT. Alfabeta, Bandung.

Sutanto, Paulus, Edwin, 2012. “Analisis faktor-faktor yang mempengaruhi audit report lag (studi empiris pada perusahaan pertambangan yang terdaftar di BEI.Skripsi Akuntansi,

Sutanto, Regina, 2013. “Faktor-faktor yang mempengaruhi audit report lag pada perusahaan manufaktur di BEI, Skripsi department Akuntansi ,Trisakti school Of Manajement, Jakarta.

Umar, Husein 2003. Metode Penelitian Pendidikan, Remaja Rosdakarya, Bandung. Usman, Husaini dan Akbar, Setiady, Purnomo, 2009. Metodologi penelitian sosial,

Bumi aksara, Jakarta

HTTP://m.detik.com/finance/read/2012/05/25/101510/1924452/5

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Menurut Erlina (2011 : 73) “desain penelitian merupakan rencana induk yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang akan digunakan, metode sampling sampai dengan analisis data untuk dapat menjawab pertanyaan-pertanyaan penelitian”. Dalam penelitian ini desain yang digunakan adalah desain kausal.

Menurut Sugiyono (2005 : 15) “desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”. Dalam penelitian yang menggunakan desain kausal ini terdapat variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini akan menjelaskan pengaruh ukuran KAP, ukuran perusahaan dan rasio keuangan.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi

115) “populasi merupakan sekelompok orang,kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu”. Populasi didalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

3.2.2 Sampel

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi yang sesungguhnya (Erlina,2011 : 81). Teknik pengambilan sampel yang digunakan dalam pennelitian ini adalah purpossive sampling. Menurut Usman dan Akbar (2009 : 45) “teknik ini digunakan apabila anggota sampel yang dipilih secara khusus berdasarkan tujuan penelitian”, sedangkan menurut Erlina ( 2011 : 87 ) “dalam metode ini pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) atau berdasarkan kuota tertentu”. Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti didalam penelitian ini adalah :

1. Perusahan-perusahaanPerbankan yang terdaftar di Bursa Efek Indonesia dan tidak dikeluarkan (dilested) sepanjang tahun 2010-2012.

3. Perusahaan perbankan yang laporan keuangannya menggunakan mata uang rupiah selama periode penelitian.

Berdasarkan kriteria yang telah dipaparkan diatas, maka perusahaan perbankan yang menjadi sampel dalam penelitian ini adalah berjumlah 30 perusahaan dari total 34 perusahaan prerbankan yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

Tabel 3.1

Daftar Populasi Dan Sampel Penelitian

No Kode Perusahaan Kriteria Sampel

1 2 3

1 AGRO Bank Agroniaga Tbk. √ √ √ Sampel 1

2 INPC Bank Artha Graha InternationalTbk. √ √ √ Sampel 2

3 BBKP Bank Bukopin Tbk √ √ √ Sampel 3

4 BNBA Bank Bumi Artha Tbk √ √ √ Sampel 4

5 BACA Bank Capital Indonesia Tbk √ √ √ Sampel 5

6 BBCA Bank Central Asia Tbk √ √ √ Sampel 6

7 BNGA Bank CIMB Niaga Tbk √ √ √ Sampel 7

8 BDMN Bank Danamon Indonesia Tbk √ √ √ Sampel 8

9 BAEK Bank Ekonomi Raharja Tbk √ √ √ Sampel 9

10 BEKS Bank Pundi Indonesia Tbk √ √ √ Sampel 10 11 SDRA Bank Himpunan Saudara 1906 Tbk √ √ √ Sampel 11 12 BABP Bank ICB Bumiputera Tbk √ √ √ Sampel 12 13 BNII Bank International Indonesia Tbk √ √ √ Sampel 13 14 BJBR BPD Jawa Barat dan Banten Tbk √ √ √ Sampel 14

15 BKSW Bank QNB Kesawan Tbk √ √ √ Sampel 15

16 BMRI Bank Mandiri (Persero) Tbk √ √ √ Sampel 16

17 MAYA Bank Mayapada Tbk √ √ √ Sampel 17

18 MEGA Bank Mega Tbk √ √ √ Sampel 18

19 BCIC Bank Mutiara Tbk √ √ √ Sampel 19

21 BBNP Bank Nusantara Pharayangan Tbk √ √ √ Sampel 21 22 BTPN Bank Tabungan Pensiunan Nasional

Tbk √ √ √

Sampel 22

23 NISP Bank OCBC NISP Tbk √ √ √ Sampel 23

24 PNBN Bank Pan Indonesia Tbk √ √ √ Sampel 24

25 BNLI Bank Permata Tbk √ √ √ Sampel 25

26 BBRI Bank Rakyat Indonesia Tbk √ √ √ Sampel 26

27 BSIM Bank Sinarmas Tbk √ √ √ Sampel 27

28 BVIC Bank Victoria Internasional Tbk √ √ √ Sampel 28 29 MCOR Bank Windu Kentjana International

Tbk √ √ √

Sampel 29 30 BBTN Bank Tabungan Negara Tbk √ √ √ Sampel 30

31 BSWD Bank Swadesi Tbk X X X -

32 BSWD Bank Of India Indonesia Tbk X X X -

33 BJTM BPD Jawa Timur Tbk X X X -

34 NOBU Bank Nationalnobu Tbk X X X -

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

3.3.2 Sumber Data

Data-data yang digunakan dalam penelitian ini bersumber dari laporan keuangan tahunan perusahaan yang terdaftar di BEI, yang diperoleh peneliti dari

website BEI yait

3.4 Variabel Penelitian dan Defenisi Operasional Variabel

Menurut Erlina (2008) “defenisi operasional adalah menjelaskan karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian. Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1 Variable Penelitian

3.4.1.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah audit report lag. Dimana variabel dependen disimbolkan dengan “Y”.

3.4.1.2 Variable Independen

Variabel independen merupakan variabel yang mempengaruhi variable lain (Erlina, 2008). Variable independen yang digunakan dalam penelitian ini adalah :

3.4.1.2.1 Ukuran KAP

Ukuran KAP ini dibedakan menjadi dua, yaitu ukuran KAP yang bermitra denagn the big four dan KAP non big four. Ukuran KAP dalam penelitian ini diklasifikasikan dengan menggunakan variabel dummy yaitu perusahaan yang menggunakan jasa KAP the big four diberi kode 1 dan perusahaan yang tidak menggunakan jasa KAP non the big four diberi kode 0.

3.4.1.2.2 Ukuran Perusahaan

Dalam penelitian ini, besar kecilnya ukuran perusahaan dihitung berdasarkan total asset yang tertera pada laporan keuangan perusahaaan akhir periode yang telah diaudit menggunakan log size. Pengukuran terhadap ukuran perusahaan diproksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran asset regresi.

3.4.1.2.3 Debt to Total Asset Ratio

Debt to total asset ratio merupakan rasio yang

menunjukkan seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruhterhadap pengelolaan aktiva yang diukur dengan rumus sebagai berikut :

3.4.2 Defenisi Operasional Variabel

Berdasarkan pada permasalahan penelitian dan pengembangan hipotesis, maka variabel-variabel yang akan diteliti dalam penelitian ini dapat di identifikasikan dan diukur sebagai berikut:

Table 3.2

Defenisi Operasional Variabel

No Nama

Variabel

Defenisi Operasional

Paremeter Skala 1 Audit report

lag

Lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga

Jumlah hari antara periode akuntansi sampai

dikeluarkannya laporan audit

Rasio Ukuran Perusahaan = ln (total asset)

tanggal

diterbitkannya laporan audit

2 Ukuran KAP KAP big four / non big four

Nilai 1 diberikan untuk KAP big four dan nilai 0 diberikan untuk KAP yang non big four

Nominal

3 Ukuran Perusahaan

Total asset yang dimiliki perusahaan

pada tahun pelaporan

Natural log dari total asset

Rasio

4 Debt to Total Asset Ratio

Rasio ini digunakan untuk

mengukur seberapa besar asset yang dimiliki perusahaan dapat membiayai utangnya

totalutang

totalaset x 100 %

Rasio

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dengan mengunduh laporan keuangan tahunan dan laporan auditor independen perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2012, yang memuat informasi keuangan serta opini audit yang terdapat dalam laporan keuangan.Penelitian ini hanya menggunakan perusahaan-perusahaan perbankan sebagai sampel untuk menjaga homogenitas data.

3.6 Metode Analisis Data

Solution (SPSS). Alat analisis data yang digunakan adalah statistik deskriptif, yakni

untuk mendeskripsikan variabel-variabel dalam penelitian ini, alat analisis yang dipakai adalah mean (rata-rata), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi), sehingga secara kontekstual dapat lebih mudah dimengerti oleh pembaca. Pengujian yang digunakan dalam penelitian ini adalah pengujian asumsi klasik dan pengujian hipotesis. Pengujian ini diharapkan dapat membantu peneliti didalam mengolah dan meninterprestasikan data untuk menghasilkan suatu keputusan penelitian.

3.6.1 Pengujian Asumsi Klasik

Model penelitian sebaiknya diuji terlebih dahulu asumsi klasiknya untuk memastikan tidak adanya bias atau rancu yang dapat membuat hasil penelitian menjadi tidak akurat (Sunjoyo dkk. 2013:54). Pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, uji heteroskedastisitas, uji autokorelasi.

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2011 : 100). Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan analisis grafik dan statistik.

Salah satu cara termudah untuk melihat normal residual adalah dengan melihat garfik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, dengan hanya melihat histogram dapat mebingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan kesimpulan sebagaimana dikemukakan (Ghozali, 2005 : 112. Dalam siregar, 2010).

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal. Dengan demikian model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan/tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Untuk menentukan berdasarkan kepada Kolmogorov-Smirnov goodness of Fit Test(K-S) terhadap model yang diuji. Pedoman untuk pengambilan keputusannya didasarkan sebagaimana diungkapkan (Ghozali,2005 :114. Dalam siregar, 2010).

Ho : Data residual berdistribusi normal Ha : Data residua l tidak berdistribusi normal,

< 0,05, maka distribusi data tidak normal (Ha diterima). Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi bentuk normal dengan berbagai cara (Erlina, 2011 :100).

a. Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln), log 10, maupun akar kuadrat. Jika ada data yang bernilai negatif, transformasi data dengan log akan menghilangkannya sehingga sampel ( n ) akan berkurang. a. Trimming

Trimming adalah membuang (memangkas) observasi yang bersifat outlier, yaitu yang nilainya lebih kecil dari

μ-2σ atau lebih besar dari μ+2σ. Metode ini juga akan mengecilkan sampelnya.

b. Winzorising

Winzorising mengubah nilai - nilai outliers menjadi nilai - nilai minimum atau maksimum yang diizinkan supaya distribusi menjadi normal. Nilai – nilai observasi yang

lebih kecil dari μ-2σ akan diubah nilainya menjadi μ-2σ dan nilai – nilai yang lebih besar dari μ+2σ akan diubah

menjadi μ+2σ.

Kesimpulannya adalah apabila nilai Kolmogorov-Smirnov signifikan pada tingkat 0,05 atau lebih rendah dari itu, maka data residual dinyatakan berdistribusi tidak normal, sebaliknya apabila nilai Kolmogorov-Smirnov signifikan pada tingkat diatas 0,05 maka data residual berdistribusi secara normal.

3.6.1.2 Uji Multikolinearitas

model regresi linear berganda. Jika ada korelasi tinggi diantara variabel-variabel bebasnya, maka hubungan antara variabel-variabel bebas terhadap variabel terikatnya menjadi terganggu (Sunjoyo dkk., 2013 : 65. dalam Prandana : 2013). Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut:

a. Menganalisis matrik korelasi variabel – variabel independen, jika diantara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. b. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF),nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Menurut Erlina (2008 : 105) “apabila terjadi multikolinieritas ada dua cara yang dapat dilakukan yaitu :

1. Mengeluarkan salah satu variabel independen A dan B saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

3.6.1.3 Uji Heteroskedastisitas

Salah satu asumsi yang paling penting dari model regresi linear adalah varian residual bersifat homokedastisitas atau bersifat konstan. Umumnya heterokedastisitas sering terjadi pada model yang menggunakan data cross section (silang waktu) daripada data time series (runtut waktu). Pengujian gejala heterokedastisitas bertujuan untuak melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain, jika varian dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedistisitas, dan jika berbeda disebut heteroskedistasitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. (Erlina, 2011 : 105).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan melihat dari grafik scatterplot atau dengan uji glejser. Uji glejser bertujuan untuk meregres nilai absolut residual terhadap variabel independen (Gujarati 2003 dalam Ghozali 2011).

Dasar yang digunakan untuk menentukan heterokedastisitas : 1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Pengambilan keputusan terjadi atau tidaknya heteroskedastisitas adalah:

Jika nilai Sig. > 0.05, maka H0diterima dan tidak terjadi heteroskedastisitas,

Jika nilai Sig. < 0.05, maka Ha diterima dan terjadi heteroskedastisitas

3.6.1.4 Uji Autokorelasi

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan autokorelasi.

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negative. Pengambilan keputusan ada atau tidaknya autokorelasi (Ghozali 2011)adalah:

1. Jika 0 < d < dl, keputusannya tolak, H0tidak ada autokorelasi positif, 2. Jika dl < d < du, keputusannya tidak ada, H0tidak ada autokorelasi positif,

3. Jika 4 – dl < d < 4, keputusannya tolak, H0tidak ada korelasi negatif, 4. Jika 4 – du < d < 4 – dl, keputusannya tidak ada, H0tidak ada korelasi negatif,

3.6.2 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji kemampuan variabel independen (Ukuran KAP, Ukuran Perusahaan dan Debt to total Asset Ratio) berpengaruh terhadap variabel dependen yaitu audit report lag, dapat menggunakan alat analisa statistik berupa uji t dan uji F.

3.6.2.1Uji Regresi Parsial (Uji t)

pengambilan keputusan adalah: Ho ditolak atau Ha diterima jika nilai signifikan t atau p value < 5%.

H1: Ukuran KAP,H2: Ukuran Perusahaan, H3

Ho diterima apabila t hitung < t table

: Debt to Total Asset Ratio diuji masing-masing dengan menggunakan uji-t, dalam hal ini adapun kriteria yang digunakan adalah sebagai berikut :

Ha diterima apabila t hitung > t table

3.6.2.2 Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah variabel independen (ukuran KAP, ukuran perusahaan dan debt to total asset ratio secara bersama-sama mempunyai pengaruh terhadap audit report lag.

Dasar pengambilan keputusan adalah: Ho akan ditolak atau Ha diterima jika nilai signifikansi F < 5 %. Data analisis dengan model regresi berganda sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + e Keterangan :

a = Konstanta

e = Faktor pengganggu

3.6.2.3 Koefisien Determinasi

Analisis koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali 2011).

Menurut Gujarati (2003) dalam Ghozali (2011), jika dalam uji empiris didapat nilai adjusted R²negatif, maka nilai adjusted R²dianggap bernilai nol. Secara sistematis (Ghozali 2011):

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh selama pelaksanaan penelitian. Data yang digunakan dalam penelitian adalah perusahaan perbankan yang terdaftar di BEI. Jumlah perusahaan perbankan yang terdaftar di BEI pada tahun 2010-2012 adalah sebanyak 34 perusahaan. Keseluruhan data tersebut kemudian diambil sesuai kriteria yang telah dipilih berdasarkan metode purposive sampling sehingga data yang terkumpul sebanyak 30 perusahaan. Berdasarkan 30

perusahaan perbankan tersebut, kemudian dilakukan pengujian-pengujian meliputi statistik deskriptif, uji asumsi klasik dan uji hipotesis penelitian.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini adalah data sekunder yang di peroleh dari www.idx.co.id berupa data keuangan perusahaan perbankan dari tahun 2010-2012 yang dijabarkan dalam bentuk statistik. Variabel yang digunakan dalam penelitian ini adalah ukuran KAP, ukuran perusahaan dan debt to total asset ratio audit sebagai variabel independen dan audit report lag sebagai variabel

perbankan go publik yang terdaftar di BEI selama 2010-2012 disajikan dalam tabel dibawah ini:

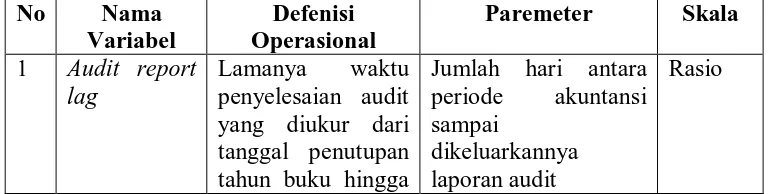

Tabel 4.1 Analisis Deskriptif

Sumber: SPSS 18, Data diolah 2014

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel audit report lag memiliki jumlah sampel (N) sebanyak 90, dengan nilai minimum (terkecil) dari audit report lag adalah 23 berarti audit yang dilakukan paling cepat selama 23 hari dan nilai maksimum (terbesar) adalah 163 berarti audit yang dilakukan paling lama selama 163 dan mean (nilai rata-rata) 69,64. Standart Deviation (simpangan baku) variabel in adalah 20,84 2. Variabel Ukuran KAP memiliki jumlah sampel (N) sebanyak 90 dengan nilai

minimum (terkecil) 0, nilai maksimum (terbesar) 1 dan mean (nilai rata-rata) 0,6778. Standart Deviation (simpangan baku) variabel ini adalah0, 46995. 3. Variabel Ukuran Perusahaan memiliki jumlah sampel (N) sebanyak 90

dengan nilai minimum (terkecil) 28,08, nilai maksimum (terbesar) 34,09dan Descriptive Statistics

N Minimum Maximum Mean Std. Deviation audit Report Lag 90 23.00 163.00 69.6444 20.83984

Ukuran KAP 90 .00 1.00 .6778 .46995

Ukuran Perusahaan 90 28.08 34.09 31.0616 1.60980

Debt to Total Asset Ratio

90 .75 .94 .8917 .03145

mean (nilai rata-rata) 31.0616. Standart Deviation (simpangan baku) variabel

ini adalah 1,60980.

4. Variabel Debt to Total Asset Ratio memiliki jumlah sampel (N) sebanyak 90 dengan nilai minimum (terkecil) 0,75, nilai maksimum (terbesar) 0,94, dan mean (nilai rata-rata) 0,8917. Standart Deviation (simpangan baku) variabel

ini adalah 0,03145.

4.2.2 Asumsi Klasik

4.2.2.1 Uji Normalitas 1. Grafik

Gambar 4.1

Uji normalitas (1) : Histogram Sumber: Diolah dengan SPSS, 2014

Gambar 4.2

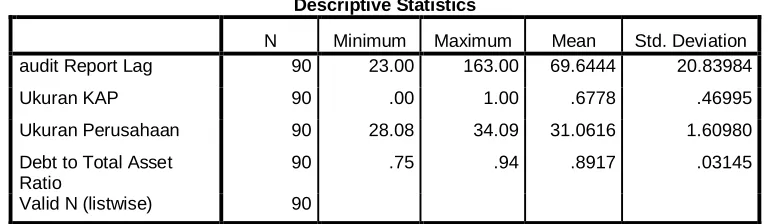

[image:37.612.171.476.413.642.2]Berdasarkan hasil histogram dan diagram P-P Plot diatas dapat diketahui bahwa grafik histogram mmberikan pola distribusi yang normal dan titik-titik menyebar di sekitar garis lurus, seperti tampak pada gambar p-plot di atas. Hal ini berarti bahwa data penelitian ini telah diambil dari populasi yang terdistribusi normal.

2. Uji Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal. H1 = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut: a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

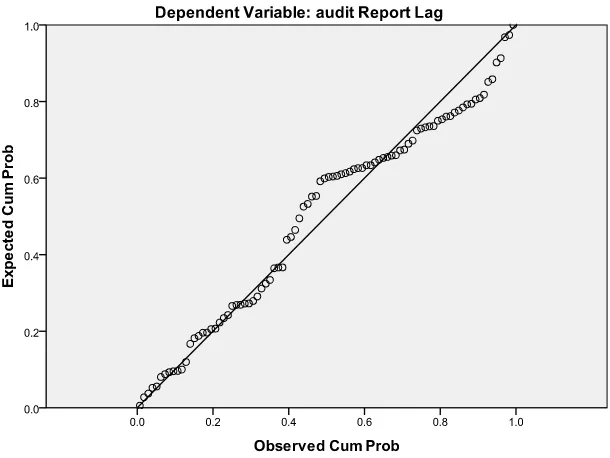

Tabel 4.2 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,b Mean .0000000

Std. Deviation 20.25236740

Most Extreme Differences Absolute .115

Positive .100

Negative -.115

Kolmogorov-Smirnov Z 1.095

Asymp. Sig. (2-tailed) .182

a. Test distribution is Normal.

b. Calculated from data.

Sumber: SPSS 18 Data diolah 2014

Dari hasil pengolahan data tersebut, besar nilai Kolmogorov-Smirnov adalah 1.095 dan signifikansi pada 0,182 maka disimpulkan data terdistribusi secara normal karena p=0,182 > 0,05 yang menunjukkan Ho diterima. Hal ini sejalan dengan hasil yang didapatkan dari uji grafik normal diagram dan plot data.

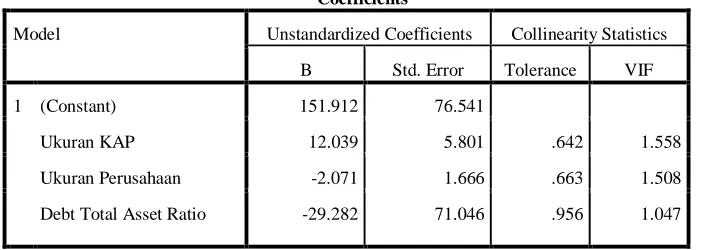

4.2.2.2 Uji Multikolineritas

berintervensi ketika dibuat pemodelan dengan variabel terikat. Kriteria dinyatakan bahwa variabel bebas tidak saling intervensi satu sama lain ketika 1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

[image:40.612.147.498.409.534.2]2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi. Pengujian multikoleniaritas dapat dilihat pada tabel 4.3 sebagai berikut:

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Collinearity Statistics

B Std. Error Tolerance VIF

1 (Constant) 151.912 76.541

Ukuran KAP 12.039 5.801 .642 1.558

Ukuran Perusahaan -2.071 1.666 .663 1.508

Debt Total Asset Ratio -29.282 71.046 .956 1.047

a. Dependent Variable: Audit Report Lag

Sumber: SPSS 18 Data diolah 2014

memiliki nilai tolerance 0,642; Ukuran perusahaan memiliki nilai tolerance 0,663; Debt to total asset ratio memiliki nilai tolerance 0,956. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu ukuran KAP memiliki VIF 1,558; Ukuran perusahaan memiliki VIF 1,508; Debt to total asset ratio memilki VIF 1,047. Kesimpulan diperoleh adalah tidak terjadi gejala

multikolinearitas dalam variabel independennya.

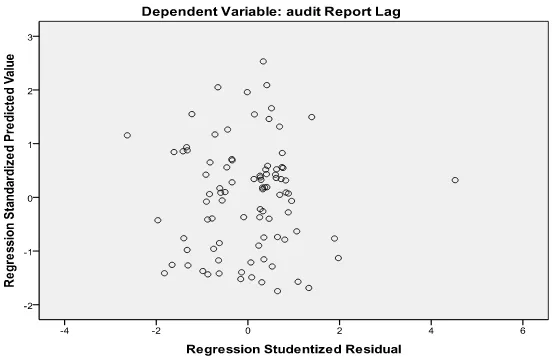

4.2.2.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pengamatan ke pengamatan lain. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan mengamati grafik Scaterplot antara nilai prediksi variabel independen dengan nilai residualnya. Pengujian heterokedastisitas pada penelitian ini menggunakan dasar analitis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian mnenyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Gambar 4.3 Uji Heterokedasitas Data

Sumber: SPSS 18 Data diolah 2014

Berdasarkan grafik scatter plot diatas dapat disimpulkan terlihat bahwa

titik menyebar secara acak baik diatas maupun dibawah angka nol pada sumbu Y tidak membentuk pola tertentu atau tidak teratur. Maka dapat disimpulkan bahwa tidak terjadi heteroskesdastisitas pada model regresi ini sehingga model ini layak untuk digunakan untuk melihat pengaruh Ukuran KAP, Ukuran Perusahaan dan Debt to Total Asset terhadap audit report lag pada perusahaan perbankan yang terdaftar di BEI.

4.2.2.4Uji autokorelasi

mendeteksi masalah autokorelasi, namun uji yang paling umum digunakan adalah Uji Durbin Watson, dengan kriteria sebagai berikut:

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif 2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi.

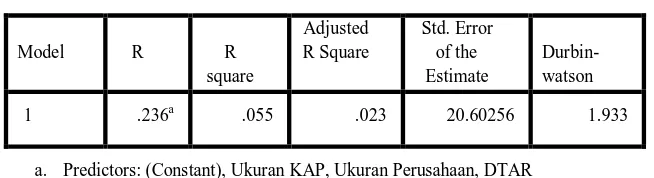

[image:43.612.174.501.355.444.2]3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif. Hasil uji autokorelasi dapat dilihat pada tabel 4.4 sebagai berikut:

Tabel 4.4 Uji autokorelasi

Model R R

square

Adjusted R Square

Std. Error of the Estimate

Durbin-watson

1 .236a .055 .023 20.60256 1.933

a. Predictors: (Constant), Ukuran KAP, Ukuran Perusahaan, DTAR

b. Dependent Variable: Audit Report Lag

Sumber: Diolah dengan SPSS, 2014.

4.2.3 Pengujian Hipotesis

4.2.3.1Uji t

Uji t digunakan untuk mengetahui apakah secara individu atau parsial variabel independen mempunyai pengaruh terhadap audit report lag, dengan asumsi variabel independen lainnya konstan. Jika thitung < ttabel maka ho

ditrima atau ha ditolak, sedangkan jika thitung > ttabel maka ho ditolak atau ha

diterima. Dalam penelitian ini ttabel

Dimana :

dihitung dengan menggunakan rumus n-k.

n : banyaknya observaasi

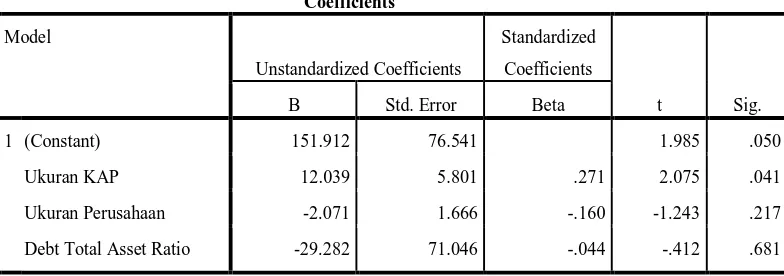

[image:44.612.129.521.427.565.2]k : banyaknya variabel (bebas dan terikat) Tabel 4.5 Hasil uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 151.912 76.541 1.985 .050

Ukuran KAP 12.039 5.801 .271 2.075 .041

Ukuran Perusahaan -2.071 1.666 -.160 -1.243 .217

Debt Total Asset Ratio -29.282 71.046 -.044 -.412 .681

a. Dependent Variable: Audit Report Lag

Sumber: Diolah dengan SPSS,2014

H1 : Ukuran KAP berpengaruh terhadap audit report lag pada

Untuk variabel ukuran KAP adalah 2,075 dengan nilai signifikansi 0,041. Dari data tersebut dapat kita simpulkan bahwa thitung =2.075, sedangkan ttabel= 1.987 sehingga thitung >ttabel maka ukuran KAP secara parsial berpengaruh terhadap audit report lag . Signifikansi penelitian juga menunjukkan signifikansi yang lebih kecil dari 0,05 (0,041 < 0,05) maka Ha diterima dan Ho ditolak sehingga ukuran KAP berpengaruh positif dan signifikan terhadap audit report lag. Dimana perusahaan yang diaudit oleh KAP yang termasuk big four mempunyai audit report lag lebih cepat, dibandingkan perusahaan yang diaudit oleh

KAP yang termasuk non big four. H2

Pengaruh Ukuran Perusahaan terhadap audit report lag menggunakan SPSS diperoleh t

: Ukuran Perusahaan berpengaruh terhadap audit report lag pada perusahaan perbankan yang terdaftar di BEI.

hitung sebesar -1,243 dan ttabel 1.987 dengan nilai

signifikansi 0.217 karena thitung < ttabel (-1.243 < 1.987) dan nilai

signifikansi 0.217 > 0.05 dapat disimpulkan bahwa H2

H

ditolak. Hal ini menunjukkan bahwa ukuran perusahaan berpengaruh negatife dan tidak signifikan terhadap audit report lag.

3

Pengaruh Debt to Total Asset Ratio (DTAR) terhadap audit report lag menggunakan SPSS diperoleh t

: Debt to Total Asset Ratio (DTAR) berpengaruh terhadap audit

report lag pada perusahaan perbankan yang terdaftar di BEI.

dengan nilai signifikansi 0,681 karena thitung < ttabel (-0.412< 1.987)dan

nilai signifikansi 0,681 > 0,05 dapat disimpulkan H3

Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut :

ditolak. Hal ini menunjukkan bahwa Debt to Total Asset ratio (DTAR) berpengaruh negative dan tidak signifikan terhadap audit report lag.

Y = 151.912 + 12.039X1 – 2.071X2 – 29.282 X3

Dimana :

+ e

Y : Audit Report Lag X1 : Ukuran KAP X2 : Ukuran Perusahaan

X3 : Debt to Total Asset Ratio (DTAR) e : pengganggu

4.2.3.2 Uji F

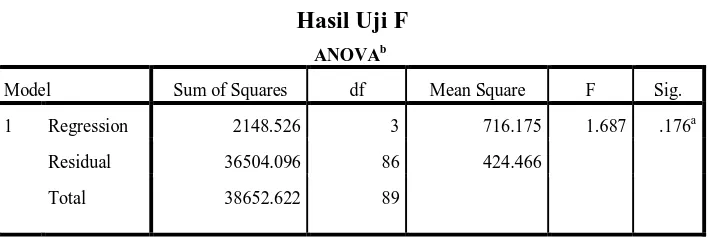

Tabel 4.6 Hasil Uji F

ANOVA

Model

b

Sum of Squares df Mean Square F Sig.

1 Regression 2148.526 3 716.175 1.687 .176a

Residual 36504.096 86 424.466

Total 38652.622 89

a. Predictors: (Constant), Debt to total asset ratio, Ukuran Perusahaan, Ukuran KAP

b. Dependent Variable: audit Report Lag

Sumber: Diolah dengan SPSS, 2014.

H4

Dari uji ANOVA atau F test, diperoleh Fhitung sebesar 1.687 dengan

tingkat signifikansi 0,176 sedangkan Ftabel sebesar 2.98 dengan

signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa ukuran KAP, ukuran perusahaan dan debt to asset ratio, secara simultan tidak berpengaruh terhadap audit report lag karena Fhitung < Ftabel ( 1.687

< 2.98) dan signifikansi penelitian >0.05 (0.176>0.05). Hal ini menunjukkan bahwa uji F tidak layak digunakan dalam penelitian terhadap audit report lag artinya juga bahwa variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

4.2.3.3 Koefisien Determinasi (R2 Uji koefisien determinasi (R

)

2

) dilakukan untuk menunjukkan seberapa besar presentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. Nilai koefisien determinasi (R2)

Tabel 4.7 terletak diantara nol dan satu.

Koefisien Determinasi (R2

Model Summary

) b

a. Predictors: (Constant), Debt to total asset ratio, Ukuran Perusahaan, Ukuran KAP b. Dependent Variable: audit Report Lag

Sumber: Diolah dengan SPSS, 2014.

Hasil uji koefisien determinasi pada tabel 4.7 menunjukkan besarnya R2 0,055. Dengan demikian besarnya pengaruh ukuran KAP, ukuran perusahaan dan debt to total asset ratio terhadap audit report lag pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (2010-2012) adalah hanya sebesar 5,5 %. Sedangkan sissanya adalah sebesar 94,5% adalah dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini. Standart Error of Estimate (SEE) pada penelitian ini 20,60. Semakin kecil nilai standart

Model R R square

Adjusted R Square

Std. Error of the Estimate

akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

4.3 Pembahasan Hasil Penelitian

Dari hasil pengolahan data sebagaimana yang ditunjukkan pada tabel 4.8 didapatkan nilai koefiien determinasi R2 sebesar 0,055 menunjukkan bahwa secara keseluruhan variabel independen dapat menjelaskan perubahan variabel dependen sebasar 5,5 %, sedangkan variabel-variabel lain yang tidak dijelaskan dalam model mampu menjelaskan sebesar 94,5 %.

• Secara simultan/serempak Ukuran KAP, ukuran perusahaan dan Debt to

Total Asset Ratio tidak berpengaruh signifikan terhadap audit report lag.

Hasil peneltian ini sejalan dengan hasil penelitian yang dilakukan oleh Siregar (2010) dimana sampel yang digunakan dalam penelitian tersebut adalah 18 perusahaan manufaktur yang terdaftar di BEI tahun 2006-2008, sedangkan sampel yang digunakan dalam penelitian ini adalah 30 perusahaan perbankan yang terdaftar di BEI tahun 2010-2012. Besarnya aktiva yang dimiliki oleh ukuran KAP, ukuran perusahaan dan debt to total asset ratio terhadap laporan keuangan, mampu mempersingkat Audit

report lag. Auditor mestinya memperhatikan besarnya aktiva atau asset

Uji t digunakan untuk mengetahui peran variabel bebas secara individual berpengaruh terhadap variabel terikat. Analisis mengenai hasil uji t masing-masing variabel independen dapat kita lihat sebagai berikut:

• Dari hasil pengujian variabel ukuran KAP secara parsial berpengaruh positif

dan signifikan terhadap audit report lag. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sutanto (2013) dimana sampel yang digunakan dalam penelitian ini sebanyak 72 perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011. Sedangkan dalam penelitian saya ini menggunakan sampel 30 perusahaan perbankan yang terdaftar di BEI 2010-2012. Namun hal ini tidak sejalan dengan penelitian Aldi () dimana sampel yang digunakan 75 perusahaan perbankan dan manufaktur yang terdaftar di BEI tahun 2008 Berdasarkan hasil pengamatan bahwa jangka waktu pelaporan yang dilakukan KAP the big four dan KAP non the big four memperlihatkan perbedaan yang signifikan. Hal ini memperjelas hasil pelitian ini bahwa audit report lag memiliki hubungan yang kuat dengan auditor yang melakukan audit, dikarenakan KAP yang masuk the big four dengan yang non the big four memiliki karakteristik yang berbeda. KAP yang masuk the big four akan bekerja lebih profesional dari pada yang non the big four.

• Dari hasil pengujian variabel ukuran perusahaan berpengaruh negative dan

dalam penelitian ini adalah 34 perusahaan manufaktur yang terdaftar di BEI tahun 2008-2010. Sedangkan sampel penelitian yang digunakan dalam penelitian saya ini adalah 30 perusahaan perbankan yang terdaftar di BEI 2010-2012. Namun hal ini tidak sejalan dengan hasil penelitian Ayushabrina (2014) dimana sampel yang digunakan dalam penelitian ini sebanyak 200 perusahaan non-financial yang terdaftar di BEI tahun 2012. Hal ini dapat disebabkan Adanya peraturan dan pengawasan oleh regulator yang cukup ketat pada perusahaan dalam industri keuangan di Indonesia juga menjadikan variabel ukuran perusahaan tidak berpengaruh terhadap audit delay, karena peraturan yang dibuat Bapepam-LK dan Bank Indonesia selaku regulator dalam industri keuangan tidak memandang perusahaan besar maupun kecil mengenai hal peraturan dalam menerbitkan laporan keuangan.

• Dari hasil pengujian variabel Pengaruh debt to total asset ratio (DTAR)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji apakah Ukuran KAP, Ukuran Perusahaan dan Debt to Asset Ratio (DTAR) berpengaruh terhadap Audit Report Lag pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan. Sampel penelitian sebanyak 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2012, dimana sampel dipilih dengan metode purposive sampling.

Berdasarkan hasil penelitian dari bab sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Secara parsial ukuran KAP berpengaruh signifikan terhadap audit report lag, sedangkan Ukuran Perusahaan dan Debt to Total Asset Ratio tidak berpengaruh terhadap audit report lag.

2. Ukuran KAP, ukuran perusahaan dan Debt to Asset Ratio (DTAR secara simultan/serempak adalah tidak berpengaruh signifikan terhadap audit report lag.

dependen sebasar 5,5 %, sedangkan variabel-variabel lain yang tidak dijelaskan dalam model mampu menjelaskan sebesar 94,5 %.

5.2 Keterbatasan Penelitian

Meskipun peneliti telah berusaha merancang dan mengembangkan penelitian sedemikian rupa, namun dalam penelitian ini masih terdapat beberapa keterbatasan yang memerlukan perbaikan dalam penelitian-penelitian berikutnya. Adapun keterbatasan dalam penelitian ini adalah sebagai berikut :

1. Peneliti ini hanya menggunakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebagai populasi penelitian dan sampel yang diperoleh hanya terbatas pada 30 perusahaan yang sesuai dengan kriteria-kriteria yang telah ditentukan. Hal ini mungkin belum dapat mewakili seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dan mungkin juga akan berbeda apabila dilakukan penelitian pada perusahaan berjenis lain dengan periode yang lebih panjang.

2. Penelitian yang diamati hanya menggunakan 3 tahun yaitu periode 2010-2012.

3. Penelitian ini hanya menggunakan ukuran KAP, ukuran perusahaan dan debt to asset ratio sebagai faktor-faktor yang mempengaruhi audit report lag,

Kompleksitas operasi. Kompleksitas pelaporan. Umur perusahaan. Laporan rugi/laba.

5.3 Saran

Berdasarkan kesimpulan hasil analisis data, peneliti mencoba untuk memberikan beberapa saran bagi pihak-pihak berikut ini :

1. Kepada para auditor disarankan untuk melakukan pekerjaan lapangan dengan sebaik-baiknya sehingga pekerjaan dapat dilakukan secara efektif dan efesien dan auditor dapat mengeluarkan laporan hasil audit yang sesuai dengan prosedur dan standar auditing yang ditetapkan Institut Akuntan Publik Indonesia.

2. Adapun saran-saran yang diberikan peneliti bagi peneliti selanjutnya adalah sebagai berikut

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Audit Report Lag

Laporan keuangan yang akurat, handal dan terpercaya sangat diperlukan oleh pemilik perusahaan, investor, pemerintah dan stakeholder dari perusahaan yang lain untuk menilai kinerja dan kondisi keuangan dari perusahaan tertentu. Laporan keuangan adalah instrumen utama yang digunakan oleh pihak-pihak terkait untuk mengambil keputusan atas peranan mereka dalam operasional perusahaan. Laporan keuangan yang digunakan adalah laporan keuangan yangtelah mendapatkan penilaian oleh pihak eksternal independen yang dalam hal ini dilakukan oleh Kantor Akuntan Publik sebagai auditor independen. Kewajiban auditor independen adalah mengeluarkan laporan audit atas laporan keuangan klien dalam periode yang memungkinkan ketika laporan hasil audit itu diterbitkan laporan tersebut tidak mengurangi relevansi informasi dari laporan keuangan yang diterbitkan oleh perusahaan. Semakin lama waktu yang diperlukan untuk

menerbitkan laporan keuangan yang telah diaudit maka relevansi informasi dari laporan keuangan tersebut semakin berkurang.

tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit disebut audit report lag atau audit delay” Sementara itu, audit report lag didefinisikan oleh Demintan (2009) sebagai jumlah hari antara akhir periode akuntansi sampai dikeluarkannya laporan audit. Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan. Mamduh, (2003 : 35) menyatakan bahwa “ketepatan waktu penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan apabila penyelesaian penyajian laporan keuangan terlambat atau tidak diperoleh saat dibutuhkan maka relevansi dan manfaat laporan keuangan untuk pengambilan keputusan akan berkurang”. Perbedaan sudut pandang antara penulis buku yang ada menyebabkan belum adanya teori untuk menjelaskan faktor yang mempengaruhi lamanya waktu penerbitan laporan keuangan auditan atau audit report lag.

2.1.2 Faktor-Faktor yang Mempengaruhi Audit Report Lag 2.1.2.1 Ukuran Kantor Akuntan Publik (KAP)

Kantor Akuntan Publik ( KAP ) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik.

Publik besar memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya. Menurut Arens (2008:33) Kantor Akuntan Publik di Indonesia dibagi menjadi KAP the big four dan Kantor Akuntan Publik non the big four.

Adapun KAP bermitra dengan the big four yang digunakan dalam penelitian ini :

1. Ernst and Young (EY), dengan partnernya di Indonesia Purwantono, Sarwoko dan Sandjaja.

2. Delotte Touche Tohmatsu, dengan partnernya di Indonesia Osman Ramli Satrio dan Rekan

3. Price WaterHouse Coopers (PWC), dengan partnernya di Indonesia HaryantoSahari dan Rekan.

4. Klynveld Peat Marwick Goerdeler (KPMG) International, dengan partnernya di Indonesia yaitu Siddarta dan Harsono.

2.1.2.2 Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan, dan kapitalisasi pasar. Semakin besar total aktiva penjualan dan kapitalisasi pasar maka semakin besar pula perusahaan tersebut. Ketiga variabel ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjulan maka semakin banyak perputaran uang, dan semakin besar kapitalisasi pasar semakin besar pula perusahaan dikenal masyarakat. Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan total aktiva karena nilai aktiva relatif stabil dibandingkan dengan nilai penjualan dan kapitalisasi pasar.

Ukuran perusahaan dapat menujukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak internal maupun eksternal perusahaan” (Amelia dan Setiady, 2006 dalam Manalu, 2012 : 6). Ukuran Perusahaan merupakan salah satu faktor yang sering diteliti pada penelitian sebelumnya. Soetedjo (2006) dalam penelitiannya menemukan adanya hubungan antara ukuran perusahaan dengan audit report lag. Ukuran perusahaan merupakan fungsi dari kecepatan pelaporan

melaporkan hasil laporan keuangan yang telah diaudit semakin cepat karena perusahaan memiliki banyak sumber informasi dan memiliki sistem pengendalian internal perusahaan yang baik, sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan. Dengan demikian dapat disimpulkan bahwa kemungkinan ukuran perusahaan dapat mempengaruhi waktu penyelesaian audit.

2.1.2.3 Debt to Total Asset Ratio

Debt to total assets ratio (DTAR) adalah salah satu dari rasio

solvabilitas. Menurut Kasmir (2008 : 156), ”rasio ini merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva”.

Rumusan untuk mencari debt to total assets ratio dapat digunakan sebagai berikut:

Total kewajiban

Debt to total assets ratio = X 100%

Total aktiva

pendanaan perusahaan dengan utang semakin banyak. Memeriksa hutang juga lebih banyak memakan waktu daripada memeriksa modal.

2.2 Penelitian Terdahulu

Penelitian sebelumnya telah dilakukan oleh beberapa penelitian mengenai pengaruh ukuran KAP, ukuran perusahaan dan debt to total asset ratio terhadap audit report lag. Dimana masing-masing penelitian mempunyai variabel independen yang

berbeda-beda dari tahun ke tahun dan penelitian tersebut biasanya selalu bervariasi sesuai dengan kebutuhan sipeneliti (menambah atau mengembangkan penelitian yang sudah ada sebelumnya dengan objek perusahaan yang berbeda dan periode penelitian yang berbeda). Berikut penelitian-penelitian yang sudah ada sebelumnya mengenai faktor-faktor yang mempengaruhi prediksi audit report lag, diantaranya sebagai berikut:

Ahmad (2005) meneliti pengaruh ukuran KAP dan opini going concern terhadap audit report lag menggunakan client cycle time (CCT), yaitu waktu yang dibutuhkan

Siregar (2010) melakukan penelitian mengenai Pengaruh Debt To Total Assets Ratio, Kualitas Audit, Dan Opini Going Concern Terhadap Audit Report Lag,

Dimana sampel yang digunakan adalah 18 perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia. Metode penelitian yang digunakan adalah uji asumsi klasik dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa debt to total asset ratio, kualitas audit, dan opini going concern tidak berpengaruh secara bersama-sama

terhadap audit report lag. Tetapi secara parsial, debt to total asset ratio berpengaruh positif terhadap audit report lag, sedangkan kualitas audit dan opini going concern tidak berpengaruh terhadap audit report lag pada perusahaan manufaktur tang terdaftar di Bursa Efek Indonesia.

Sutanto (2012) melakukan penelitian mengenai Analisis Faktor-Faktor yang Mempengaruhi Audit Report Lag (studi empiris pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia 2008-2010), dimana sampel yang digunakan adalah 57 perusahaan pertambangan Metode pemilihan sampel menggunakan metode purposive sampling. Metode analisis data menggunakan statistik deskriptif, uji

menunjukkan ketujuh variabel tersebut secara simultan signifikan mempengaruhi audit report lag.

[image:64.612.120.513.523.704.2]Manalu (2012) melakukan penelitian mengenai Analisis pengaruh ukuran perusahaan,ukuran KAP dan opini audit terhadap audit report lag, Dimana sampel yang digunakan adalah 34 perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia. Metode penelitian yang digunakan adalah uji asumsi klasik dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa menunjukkan bahwa secara parsial ukuran perusahaan(total assets) dan jenis opini audit tidak berpengaruh terhadap audit report lag. Dan ukuran KAP secara parsial memiliki pengaruh negatif terhadap audit report lag. Dan secara simultan ukuran perusahaan(total assets), ukuran KAP dan jenis opini audit berpengaruh terhadap audit report lag pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Tabel : 2.1

Ringkasan Penelitian Terdahulu No Nama

Peneliti

Judul Peneliti Variabel Peneliti

Hasil Penelitian 1 Ahmad,

Alim dan Subekti (2005)

Pengujian Empiris Audit Report Lag Menggunakan Client Cycle Time dan Firm Cycle Time

Variabel independen: Ukuran perusa-haan, ukuran KAP, opini go-ing concern, rugi, segmen ge-ografis, jenis perusahaan Variabel

dependen: Audit report lag (client cycle time dan firm cycle time

opini going concern, dan segmen geografis berpengaruh terhadap FCT sedangkan ukuran KAP dan jenis perusahaan tidak berpengaruh.

2 Soetedjo (2006)

Faktor-faktor yang Mempengaruhi Audit Report Lag (ARL) variabel Independen: Ukuran Perusahaan, Rugi/Laba Operasi, Jenis Perusahaan,

Opini Audit dan Profitabilitas. Variabel Dependen: audit report lag

Hasil penelitian ini menyatakan bahwa Ukuran perusahaan, rugi/laba operasi, jenis perusahaan, dan opiniauditberpengaruh positif terhadap audit report lag sedangkan jenis perusahaan dan profitabilitas

berpengaruh negatif terhadap audit report lag

3 Siregar (2010)

Pengaruh Debt To Total Assets Ratio, Kualitas Audit, Dan Opini Going Concern Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

variabel Independen : Debt to total asset ratio, kualitas audit dan opini going concern

Variabel Dependen: Audit report lag

Debt to total asset ratio, kualitas audit, danopinigoingconcern tidak berpengaruh secara bersama-sama terhadap ARL.

Tetapi secara parsial, debt to total asset ratioberpengaruh negatif terhadap audit report lag, sedangkan kualitas audit dan opini going concern tidak berpengaruh terhadap audit report lag.

4 Manalu (2012)

Analisis pengaruh ukuran

perusahaan,ukuran KAP dan opini audit terhadap Variabel independen : Ukuran perusahaa, Ukuran KAP,

audit report lag pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia

Opini Audit. Variabel dependen :

Audit Report Lag,

audit tidak berpengaruh terhadap

audit report lag. Dan ukuran KAP secara parsial memiliki pengaruh negatif terhadap audit report

lag. Dan secara

simultan ukuran perusahaan(total

assets), ukuran KAP dan jenis opini audit berpengaruh terhadap audit report lag.

2.3 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

Dari kerangka konseptual diatas, dapat diketahui bahwa penelitian ini menggunakan tiga variabel independen yaitu Ukuran KAP, Ukuran Perusahaan dan Debt to Total Asset Ratio, serta satu variabel dependen yaitu Audit Report Lag.

Ukuran kantor akuntan publik diantaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Kantor akuntan publik besar memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih efektif dan efisien, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya. Ukuran kantor akuntan publik di lihat dari apakah KAP tersebut adalah the big four atau non the big four. Penelitian sebelumnya dilakukan oleh astute (2007) menyatakan Ukuran KAP berpengaruh terhadap audit Report Lag.

Ukuran Perusahaan (X1)

Ukuran KAP (X2)

Audit Report Lag

(Y) Debt to Asset Ratio (X3)

H1

H2

H3

Ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. Hal yang mendasari hubungan antara ukuran perusahaan dengan audit report lag adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit report lag dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor,

pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian iternal yang lebih baik jika dibandingkan dengan perusahaan kecil sehingga memudahkan auditor menyelesaikan pekerjaannya, penelitian sebelumnya dilakukan oleh Manalu (2012) ukuran perusahaan secara simultan berpengaruh terhadap audit report lag.

Debt to total assets ratio menunjukkan seberapa besar total aktiva perusahaan

2.4 Hipotesis

Menurut Erlina ( 2008 : 49) “hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis berfungsi sebagai jawaban sementara terhadap permasalahan yang sedang di teliti. Adapun hipotesis dalam penelitian ini adalah

H1 : Ukuran KAP berpengaruh terhadap Audit Report lag H2 : Ukuran Perusahaan berpengaruh terhadap audit report lag H3 : Debt to total Asset Ratio berpengaruh terhadap audit report lag

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perusahaan yang mendaftarkan diri di Bursa Efek Indonesia harus mematuhi peraturan dari Badan Pengawas Pasar Modal yang disingkat menjadi BAPEPAM. Salah satu peraturan dari BAPEPAM Nomor:Kep-36/PM/2003 tentang kewajiban penyampaian laporan berkala menyatakan “Laporan keuangan tahunan harus disertai dengan laporan Akuntan dengan pendapat yang lazim dan disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan”. (BAPEPAM, 2003)

Jumlah hari antara akhir periode akuntansi sampai dikeluarkannya laporan audit disebut dengan audit report lag (Demintan : 2009). Audit report lag dapat mempengaruhi nilai informasi suatu laporan keuangan. Informasi akan bermanfaat jika disampaikan tepat waktu. Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian pekerjaan auditnya. Tertundanya penyampaian atau publikasi laporan keuangan dapat dipengaruhi oleh jangka waktu pelaporan audit (audit report lag).

dapat berdampak terhadap lamanya penyelesaian laporan audit, tetapi juga berdampak pada peningkatan kualitas auditnya (Iskandar dan Trisnawati, 2010)

Sebuah informasi menjadi usang bila tidak lagi memberi manfaat bagi pengambilan keputusan. Ketepatan waktu penyusunan maupun pelaporan suatu laporan keuangan bisa berpengaruh terhadap nilai informasi laporan keuangan tersebut. Hal ini mencerminkan betapa pentingnya ketepatan waktu (timelines) penyajian laporan keuangan kepada publik. Perusahaan diharapkan tidak menunda penyajian laporan keuangannya yang dapat menyebabkan manfaat informasi yang disajikan menjadi berkurang. Semakin lama waktu tertunda dalam penyajian laporan keuangan suatu perusahaan ke publik, maka semakin banyak kemungkinan berkembangnya isu maupun kemungkinan terdapatnya insider information mengenai perusahaan tersebut. Semakin panjang waktu untuk publikasi laporan keuangan tahunan sejak akhir tahun buku suatu perusahaan, maka semakin besar kemungkinan informasi tersebut bocor kepada investor tertentu atau bahkan menimbulkan terjadinya masalah bagi perusahaan tersebut di bursa saham.

menyampaikan laporan kinerja keuangan 2011 adalah 30 April 2012. Akan tetapi sampai tanggal 9 Mei 2012 bank ini belum juga menyampaikan laporan keuangannya. Keterlambatan penyampaian informasi tersebut menyebabkan permasalahan besar bagi Bank Mutiara terkhususnya merosotnya tingkat kepercayaan para pemangku kepentingan termasuk didalamnya investor.

Menurut Soetedjo (2006) “ada beberapa faktor yang mempengaruhi audit report lag yaitu Ukuran perusahaan, Kelompok industri, Pengendalian intern, Kompleksitas

EDP, Kompleksitas operasi, Kompleksitas pelaporan, Umur perusahaan, Laporan rugi/laba, Tingkat profitabilitas, Opini auditor,Ukuran KAP, Proporsi hutang terhadap total asset”.

Ukuran Kantor Akuntan Publik diantaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Menurut Manalu (2012) menyatakan bahwa“Kantor Akuntan Publik besar memiliki jumlah karyawan yang banyak, dapat mengaudit dengan lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya”.

menyampaikan laporan keuangan yang telah diaudit kepada publik dibanding perusahaan kecil.. Perusahaan besar pada umumnya telah memiliki sistem pengendalian internal yang lebih baik sehingga memudahkan auditor menyelesaikan pekerjaannya”. Di samping itu, perusahaan besar juga memiliki alokasi dana yang lebih besar untuk membayar biaya audit (audit fees). Hal ini menyebabkan perusahaan besar cenderung memiliki audit report lag yang lebih pendek bila dibandingkan dengan perusahaan yang memiliki ukuran perusahaan yang lebih kecil.

Demikian pula halnya dengan tingkat proporsi hutang terhadap total asset (debt to total asset ratio) dimana semakin tinggi tingkat resiko kegagalan yang dialami

perusahaan maka akan meningkatkan perhatian auditor untuk mengauditnya. Soetedjo (2006).Debt to Total Asset Ratio menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin kecil rasio ini berarti semakin kecil jumlah