Lampiran 1 : Kuesioner Penelitian

KUESIONER

PENGARUH INTELLIGENT QUOTIENT (IQ), EMOTIONAL QUOTIENT (EQ), DAN SPRITUAL QUOTIENT (SQ) TERHADAP PEMAHAMAN

AKUNTANSI PADA MAHASISWA AKUNTANSI S-1 DI UNIVERSITAS SUMATERA UTARA

Responden yang terhormat,

Saya memohon kesediaan Anda untuk meluangkan waktu sejenak guna

mengisi angket ini. Saya berharap Anda menjawab dengan leluasa, sesuai dengan

apa yang Anda rasakan, lakukan dan alami, bukan apa yang seharusnya atau yang

ideal. Anda diharapkan menjawab dengan jujur dan terbuka, sebab tidak ada

jawaban yang benar atau salah. Sesuai dengan kode etik penelitian, saya

menjamin kerahasiaan semua data. Kesediaan Anda mengisi angket ini adalah

bantuan yang tak ternilai bagi saya. Akhirnya, saya sampaikan terima kasih atas

kerjasamanya.

Aulia Mahzuro Rizky

120503350

Data Responden

Nama : (boleh tidak diisi) Stambuk :

NIM : Jenis Kelamin :

Petunjuk Pengisian:

Sesuai dengan yang Saudara/i ketahui, berilah penilaian terhadap diri anda

sendiri dengan jujur dan apa adanya berdasarkan pertanyaan dibawah ini dengan cara memberi tanda checklist (√) salah satu dari lima kolom, dengan keterangan

sebagai berikut:

SS S RR TS STS

Sangat

Setuju Setuju Ragu-Ragu Tidak Setuju

Sangat Tidak Setuju

1. Variabel Intelligent Quotient (X1)

No. Pernyataan SS S RR TS STS

Kemampuan Memecahkan Masalah 1. Saya memiliki kemampuan untuk

mengenali, menyambung, dan merangkai kata-kata

2. Saya selalu berpikir secara analitis dan kritis dalam setiap pengambilan keputusan.

3. Saya mempunyai kemampuan logika dalam berpikir untuk menemukan fakta yang akurat serta memprediksi resiko yang ada. 4. Ketika diberi suatu pertanyaan dalam suatu

masalah, saya bisa langsung menjawab dengan cepat dan sigap.

Intelegensi Verbal

5. Saya mempunyai kemampuan membaca, menulis, berbicara, serta menyampaikan pendapat dengan baik.

6.

Saya sangat penasaran jika suatu pekerjaan yang rumit atau soal yang berhubungan dengan angka belum diketahui hasil yang benar.

7. Saya ingin lebih mengetahui hal-hal yang belum saya ketahui.

Intelegensi Praktis 8.

9. Saya selalu melihat konsekuensi dari setiap keputusan yang saya ambil.

10. Saya menunjukkan kemampuan nonformal atau minat saya kepada lingkungan sekitar.

2. Variabel Emotional Quotient (X2)

No. Pernyataan SS S RR TS STS

Pengenalan Diri 1. Saya dapat mengetahui emosi serta

kelebihan dan kekurangan yang saya miliki. 2. Saya selalu mengintropeksi diri saya. 3. Saya mempunyai kemampuan untuk

mendapatkan apa yang saya inginkan. Pengendalian Diri

4. Saya dapat mengelola dan mengendalikan emosi diri dalam situasi apapun.

5. Saya mampu menanggapi kritik dan saran secara efektif.

6. Saya merasa bahwa teman saya akan menjatuhkan saya.

7. Saya mempunyai banyak teman dekat dengan latar belakang yang beragam. 8. Saya suka mencoba-coba hal baru.

Motivasi

9. Saya mampu memotivasi dan memberikan dorongan untuk selalu maju kepada diri saya sendiri.

10. Komitmen yang saya buat harus tercapai, meskipun dengan penuh pengorbanan dan teman terdekat akan meninggalkan saya. 11. Saya malas mencoba lagi jika pernah gagal

pada pekerjaan yang sama.

12. Saya mudah menyerah pada saat menjalakan tugas yang sulit.

Empati

13. Saya merasa canggung ketika berbicara dengan orang yang tidak saya kenal. 14. Dalam suatu pertemuan, apa yang saya

sampaikan selalu menarik perhatian orang lain.

15. Ketika teman-teman saya memiliki masalah, mereka meminta nasihat kepada saya.

3. Variabel Spritual Quotient (X3)

pergaulan dengan bermacam-macam orang. 17. Saya bisa merasakan apa yang dirasakan

oleh orang lain, seperti kesedihan dah kebahagiaan.

Keterampilan Sosial

18. Pada waktu berbicara dalam suatu diskusi, saya sering salah tingkah karena banyak orang lain yang memperhatikan.

19. Saya mempunyai cara yang meyakinkan agar ide-ide saya dapat diterima orang lain. 20. Saya dapat memecahkan masalah ketika

banyak perbedaan pendapat yang mengakibatkan konflik.

21. Saya mampu berorganisasi dan menginspirasi suatu kelompok. 22. Saya berpedoman pada etika ketika

berhubungan dengan orang lain.

23. Saya merasa sulit menemukan orang yang bisa diajak bekerja sama demi tujuan bersama.

24. Saya mampu memberi suasana yang hidup dalam berdiskusi.

No. Pernyataan SS S RR TS STS

Bersikap Fleksibel 1. Saya dapat secara spontan beradaptasi

dengan suasana yang baru.

2. Saya mudah menerima pendapat orang lain secara terbuka.

Kesadaran Diri

3. Saya menyadari posisi saya di antara teman-teman saya.

4. Saya tak lupa berdoa sebelum melaksanakan sesuatu.

Menghadapi dan Memanfaatkan Penderitaan

5. Cobaan yang datang dari Tuhan saya anggap sebagai ujian keimanan saya.

6. Biasanya saya bersikap sabar menerima kesusahan.

7. Saya selalu berpikir positif dalam

4. Tingkat Pemahaman Akuntansi (Y)

Mata Kuliah Nilai Mata Kuliah

A B C D E

Pengantar Akuntansi I Pengantar Akuntansi II

Akuntansi Keuangan Menengah I Akuntansi Keuangan Menengah II Akuntansi Keuangan Lanjutan I Akuntansi Keuangan Lanjutan II Teori Akuntansi

Akuntansi Biaya Akuntansi Manajemen Akuntansi Sektor Publik Akuntansi Perpajakan

saya alami.

Menghadapi dan Melampaui Perasaan Sakit

8. Saya bisa terima ketika mengetahui nilai matakuliah tidak sesuai dengan harapan saya.

9. Saya sangat mudah memaafkan seseorang yang telah membuat saya marah (sakit hati).

Keengganan untuk Menyebabkan Kerugian

10. Biasanya saya segera menyelesaikan pekerjaan yang sudah saya rencanakan dengan tidak mengulur-ngulur waktu. 11. Saya selalu berusaha tidak melakukan

Lampiran 2 : Data mentah hasil jawaban responden

Responden Intelligent Quotient X1 Total

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

1 4 4 4 4 4 4 2 4 4 4 38

2 1 1 3 2 4 3 4 3 2 2 25

3 3 3 3 2 3 2 3 3 2 3 27

4 2 2 2 3 3 1 2 3 3 3 24

5 3 5 4 3 5 5 4 4 5 4 42

6 4 4 3 2 4 3 5 4 4 4 37

7 4 5 4 4 4 4 5 4 3 4 41

8 4 4 5 4 3 4 3 4 4 4 39

9 3 3 3 2 3 4 2 3 2 4 29

10 4 3 4 2 3 3 5 4 4 3 35

11 5 5 5 4 5 3 5 5 5 4 46

12 3 3 4 4 4 3 5 3 3 3 35

13 4 4 4 4 4 5 5 5 4 3 42

14 3 5 2 5 4 3 5 1 5 4 37

15 4 4 4 4 3 3 3 4 4 4 37

16 4 3 3 1 4 1 1 3 2 2 24

17 4 4 3 3 4 4 5 4 5 4 40

18 4 3 4 4 3 3 3 5 5 5 39

19 4 4 5 4 4 4 4 4 4 3 40

20 4 5 4 2 3 4 5 5 4 2 38

21 4 3 2 5 5 5 5 5 5 5 44

22 5 4 5 4 5 4 5 4 5 4 45

23 4 3 3 4 5 5 4 2 4 2 36

24 3 5 5 4 4 4 4 4 4 4 41

25 3 3 3 4 4 4 1 5 4 1 32

26 4 4 3 3 4 4 4 4 2 4 36

27 5 2 2 1 5 1 4 4 2 3 29

28 4 5 2 1 4 4 3 4 2 4 33

29 4 4 4 4 4 5 5 5 4 3 42

30 4 5 5 3 5 4 4 3 4 2 39

31 5 5 5 4 5 4 4 5 4 4 45

32 4 4 4 4 3 4 4 5 4 4 40

33 4 4 5 4 4 4 4 4 4 3 40

34 5 4 3 2 5 2 4 4 4 4 37

35 3 3 4 4 2 2 4 5 5 5 37

36 5 4 3 4 5 4 3 4 5 4 41

38 4 4 4 4 5 5 4 4 5 3 42

39 4 4 4 5 4 3 3 2 3 3 35

40 4 4 3 3 4 4 5 3 5 4 39

41 5 5 2 3 5 4 4 4 3 2 37

42 4 4 4 3 4 3 5 4 4 3 38

43 5 4 4 2 5 3 4 2 2 2 33

44 5 4 5 4 5 4 5 4 5 4 45

45 4 4 5 4 4 4 4 4 4 3 40

46 4 4 4 3 3 4 5 4 3 4 38

47 4 3 4 3 4 4 4 4 4 4 38

48 5 5 4 3 2 4 5 3 3 4 38

49 5 5 5 4 5 4 5 5 5 5 48

50 3 4 3 2 3 3 5 3 5 3 34

51 4 4 3 3 4 4 5 4 5 4 40

52 5 2 1 1 5 2 4 2 1 3 26

53 5 4 3 4 5 4 5 3 4 4 41

54 5 4 2 3 5 1 5 3 5 3 36

55 4 5 3 4 5 4 5 3 4 5 42

56 4 5 3 4 5 2 3 5 4 4 39

57 4 4 4 3 3 4 5 3 2 3 35

58 5 2 2 2 5 3 4 3 2 2 30

59 4 4 4 2 4 1 5 2 2 3 31

60 4 4 5 4 4 4 4 4 4 3 40

61 4 4 4 4 4 5 5 5 4 3 42

62 4 4 5 4 3 3 4 4 4 4 39

63 4 4 5 1 4 3 5 4 4 4 38

64 4 4 3 3 5 5 4 4 3 4 39

65 4 4 4 3 2 4 4 3 3 4 35

66 4 4 4 4 4 4 4 4 5 3 40

67 4 2 3 5 4 3 4 4 3 4 36

68 5 4 4 4 3 4 5 4 5 4 42

69 4 4 4 5 4 3 4 3 3 2 36

70 1 2 5 4 4 3 4 5 4 1 33

71 4 4 4 4 4 3 5 5 4 3 40

72 4 4 5 4 4 4 4 4 4 3 40

73 5 4 5 4 3 4 5 4 5 3 42

74 5 4 2 2 5 2 4 4 4 4 36

75 4 4 5 4 4 4 4 5 4 4 42

76 4 4 5 4 4 4 5 4 5 4 43

77 4 4 4 4 4 5 5 5 4 3 42

79 4 5 4 4 3 4 5 4 4 3 40

80 2 3 2 4 4 4 4 5 4 1 33

81 5 3 3 1 5 2 2 3 2 3 29

82 4 3 4 4 5 4 4 3 4 4 39

83 4 4 3 3 4 5 4 4 4 4 39

84 5 3 1 2 4 1 2 3 2 1 24

85 4 2 3 1 3 4 4 4 3 3 31

86 5 4 4 2 5 1 4 4 4 2 35

87 4 4 4 5 4 5 4 5 4 3 42

88 4 4 5 4 4 4 4 4 4 3 40

89 5 3 4 2 4 2 4 4 4 3 35

90 4 4 4 4 4 5 5 5 5 5 45

91 5 4 5 5 4 4 5 4 3 3 42

92 5 4 4 4 3 3 3 4 4 4 38

93 4 4 3 3 4 4 5 4 5 4 40

94 5 2 2 1 4 1 1 3 2 2 23

95 5 4 5 4 5 4 5 4 5 4 45

96 4 4 3 3 4 5 4 4 3 4 38

97 4 3 4 4 4 5 4 4 4 4 40

Responden Pemahaman Akuntansi (Y) Total

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11

1 3 3 3 3 4 3 4 4 2 3 3 35

2 5 4 4 3 4 4 5 4 4 3 3 43

3 4 3 3 3 4 4 4 4 3 3 3 38

4 3 4 3 3 4 4 4 3 4 3 1 36

5 3 3 4 3 4 3 5 4 4 3 3 39

6 3 4 3 5 4 5 3 5 1 2 1 36

7 3 3 3 3 4 4 4 3 2 3 3 35

8 4 5 4 4 4 5 3 4 1 4 2 40

9 3 5 4 5 4 4 4 4 4 3 5 45

10 3 3 4 5 4 4 4 4 4 3 3 41

11 4 3 5 4 3 3 5 4 2 3 2 38

12 5 4 3 4 3 3 4 4 2 2 3 37

13 4 3 4 3 4 4 4 5 4 3 4 42

14 4 3 3 2 3 4 5 2 2 5 1 34

15 4 2 1 3 3 3 4 3 4 5 2 34

16 3 3 2 1 2 3 4 4 5 4 3 34

17 2 4 2 2 4 4 4 4 4 4 4 38

19 4 3 4 3 3 4 4 4 3 2 4 38

20 3 3 3 4 4 4 3 3 3 2 2 34

21 3 4 4 5 3 4 3 3 2 4 3 38

22 3 4 3 3 2 3 3 3 3 3 2 32

23 5 4 2 2 3 4 3 3 2 2 4 34

24 2 3 3 2 4 3 2 3 2 3 3 30

25 4 4 5 4 4 4 3 3 1 3 5 40

26 3 3 3 3 3 3 5 5 3 3 3 37

27 4 3 3 3 3 3 3 2 2 3 3 32

28 4 4 3 4 5 4 3 2 2 4 5 40

29 4 3 4 3 4 4 4 5 4 3 4 42

30 3 3 3 3 5 4 3 3 3 3 3 36

31 1 1 2 3 3 3 3 2 3 3 2 26

32 3 3 3 3 4 4 5 4 5 4 3 41

33 4 3 4 3 3 4 4 4 3 2 1 35

34 4 4 4 3 3 4 5 4 4 4 4 43

35 3 3 3 4 4 3 4 5 3 2 2 36

36 5 5 5 5 5 4 3 3 3 4 1 43

37 4 3 4 4 4 4 3 3 3 2 1 35

38 4 4 4 5 5 4 4 3 2 3 2 40

39 3 3 3 3 3 3 4 4 5 5 1 37

40 2 4 3 3 4 4 4 4 4 4 4 40

41 3 3 4 3 2 4 5 3 3 2 4 36

42 4 4 4 2 3 4 4 3 2 4 4 38

43 2 2 1 2 3 3 4 1 3 3 2 26

44 3 4 3 3 2 3 3 3 3 3 1 31

45 3 4 3 3 3 3 4 4 3 5 5 40

46 3 3 4 4 3 4 4 4 3 4 3 39

47 4 4 3 3 4 4 4 3 4 4 4 41

48 3 4 4 2 4 4 5 4 4 3 4 41

49 5 5 4 4 4 4 3 3 4 4 4 44

50 3 3 3 3 5 3 5 4 5 5 4 43

51 2 4 3 3 4 4 4 4 4 4 4 40

52 1 1 2 2 3 2 3 3 3 3 2 25

53 4 4 4 4 3 4 3 4 5 5 5 45

54 4 3 2 2 3 3 5 3 1 3 3 32

55 5 4 4 3 3 4 3 3 3 3 1 36

56 1 5 4 3 3 2 5 5 1 4 2 35

57 4 4 4 5 4 3 5 3 3 3 4 42

58 3 3 3 3 3 3 4 3 2 3 4 34

60 4 3 4 3 3 4 4 4 3 2 4 38

61 4 3 4 3 4 4 4 5 4 3 4 42

62 3 4 1 3 3 4 5 5 5 5 4 42

63 3 3 4 3 3 5 4 3 3 4 2 37

64 3 2 2 3 1 3 4 5 4 5 1 33

65 3 3 3 3 3 3 4 4 4 3 3 36

66 2 2 3 3 3 2 4 3 3 3 4 32

67 4 3 3 3 4 5 3 4 2 3 1 35

68 5 4 4 3 4 5 4 3 3 4 3 42

69 3 3 4 4 3 4 3 4 4 3 2 37

70 3 4 3 3 3 2 2 3 2 3 2 30

71 4 3 4 3 4 4 4 5 4 3 4 42

72 4 3 4 3 3 4 4 4 3 2 4 38

73 3 4 3 3 2 4 3 4 4 3 3 36

74 3 3 2 3 4 3 4 4 4 3 1 34

75 4 3 2 3 3 1 4 4 3 4 5 36

76 4 4 1 4 3 3 2 1 3 4 4 33

77 4 3 4 2 4 4 4 4 5 3 4 41

78 2 4 3 3 4 4 4 4 4 3 3 38

79 4 5 4 4 3 4 4 3 4 5 4 44

80 3 3 3 4 3 3 4 4 5 4 3 39

81 1 2 1 1 2 3 3 1 1 2 1 18

82 3 3 5 4 4 4 3 4 4 4 2 40

83 1 1 2 3 3 3 4 4 3 3 4 31

84 5 5 4 4 4 5 5 3 2 4 3 44

85 2 4 3 3 4 4 4 4 4 4 4 40

86 4 4 3 3 4 3 3 3 3 3 3 36

87 3 4 5 4 4 2 4 3 3 2 3 37

88 4 3 4 3 3 4 4 4 3 2 4 38

89 5 5 5 5 5 4 4 4 4 4 3 48

90 4 3 4 3 4 3 4 5 4 4 4 42

91 5 5 4 3 4 4 3 3 4 4 3 42

92 5 4 4 4 3 3 5 4 4 3 3 42

93 2 4 3 3 4 4 4 4 4 4 4 40

94 5 5 4 2 3 4 5 4 2 3 2 39

95 3 3 3 3 3 3 4 3 2 3 3 33

96 3 3 4 4 3 3 4 3 4 3 3 37

Lampiran 3 : Uji Validitas

Uji Validitas Intelligent Quotient (IQ)

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 TOTAL

P1 Pearson Correlation 1 .383** .133 -.028 .266** -.046 .114 .130 .139 .179 .363**

Sig. (2-tailed) .000 .154 .763 .004 .626 .222 .162 .135 .054 .000

N 97 97 97 97 97 97 97 97 97 97 97

P2 Pearson Correlation .383** 1 .376** .365** .097 .346** .328** .189* .455** .355** .687**

Sig. (2-tailed) .000 .000 .000 .296 .000 .000 .041 .000 .000 .000

N 97 97 97 97 97 97 97 97 97 97 97

P3 Pearson Correlation .133 .376** 1 .429** -.130 .313** .219* .411** .385** .139 .598**

Sig. (2-tailed) .154 .000 .000 .163 .001 .018 .000 .000 .135 .000

N 97 97 97 97 97 97 97 97 97 97 97

P4 Pearson Correlation -.028 .365** .429** 1 -.047 .449** .215* .266** .530** .292** .650**

Sig. (2-tailed) .763 .000 .000 .613 .000 .020 .004 .000 .001 .000

N 97 97 97 97 97 97 97 97 97 97 97

P5 Pearson Correlation .266** .097 -.130 -.047 1 .102 .207* -.044 .074 -.122 .219*

Sig. (2-tailed) .004 .296 .163 .613 .273 .025 .634 .429 .192 .018

N 97 97 97 97 97 97 97 97 97 97 97

P6 Pearson Correlation -.046 .346** .313** .449** .102 1 .411** .309** .335** .284** .656**

Sig. (2-tailed) .626 .000 .001 .000 .273 .000 .001 .000 .002 .000

N 97 97 97 97 97 97 97 97 97 97 97

P7 Pearson Correlation .114 .328** .219* .215* .207* .411** 1 .104 .381** .219* .590**

Sig. (2-tailed) .222 .000 .018 .020 .025 .000 .265 .000 .018 .000

N 97 97 97 97 97 97 97 97 97 97 97

P8 Pearson Correlation .130 .189* .411** .266** -.044 .309** .104 1 .444** .172 .527**

Sig. (2-tailed) .162 .041 .000 .004 .634 .001 .265 .000 .063 .000

N 97 97 97 97 97 97 97 97 97 97 97

P9 Pearson Correlation .139 .455** .385** .530** .074 .335** .381** .444** 1 .388** .749**

Sig. (2-tailed) .135 .000 .000 .000 .429 .000 .000 .000 .000 .000

P10 Pearson Correlation .179 .355** .139 .292** -.122 .284** .219* .172 .388** 1 .519**

Sig. (2-tailed) .054 .000 .135 .001 .192 .002 .018 .063 .000 .000

N 97 97 97 97 97 97 97 97 97 97 97

TOT

AL

Pearson Correlation .363** .687** .598** .650** .219* .656** .590** .527** .749** .519** 1

Sig. (2-tailed) .000 .000 .000 .000 .018 .000 .000 .000 .000 .000

N 97 97 97 97 97 97 97 97 97 97 97

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Uji Validitas Pemahaman Akuntansi

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 TOTAL

P1 Pearson Correlation 1 .418** .412** .229* .141 .281** .076 .033 -.041 -.006 .051 .506**

Sig. (2-tailed) .000 .000 .013 .129 .002 .417 .726 .662 .946 .583 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P2 Pearson Correlation .418** 1 .416** .360** .296** .335** -.049 .091 -.052 .157 .156 .597**

Sig. (2-tailed) .000 .000 .000 .001 .000 .597 .330 .579 .090 .093 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P3 Pearson Correlation .412** .416** 1 .472** .307** .291** .127 .267** -.023 -.170 .109 .617**

Sig. (2-tailed) .000 .000 .000 .001 .001 .171 .004 .802 .068 .240 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P4 Pearson Correlation .229* .360** .472** 1 .370** .200* -.116 .153 -.082 -.064 .029 .482**

Sig. (2-tailed) .013 .000 .000 .000 .031 .212 .100 .382 .493 .760 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P5 Pearson Correlation .141 .296** .307** .370** 1 .360** .002 .121 .037 -.007 .164 .508**

Sig. (2-tailed) .129 .001 .001 .000 .000 .982 .193 .696 .941 .078 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P6 Pearson Correlation .281** .335** .291** .200* .360** 1 -.044 .111 -.056 .000 -.025 .432**

Sig. (2-tailed) .002 .000 .001 .031 .000 .640 .234 .547 .996 .789 .000

P7 Pearson Correlation .076 -.049 .127 -.116 .002 -.044 1 .315** .209* .145 .168 .339**

Sig. (2-tailed) .417 .597 .171 .212 .982 .640 .001 .024 .119 .070 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P8 Pearson Correlation .033 .091 .267** .153 .121 .111 .315** 1 .303** -.033 .179 .489**

Sig. (2-tailed) .726 .330 .004 .100 .193 .234 .001 .001 .722 .053 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P9 Pearson Correlation -.041 -.052 -.023 -.082 .037 -.056 .209* .303** 1 .338** .262** .408**

Sig. (2-tailed) .662 .579 .802 .382 .696 .547 .024 .001 .000 .004 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

P10 Pearson Correlation -.006 .157 -.170 -.064 -.007 .000 .145 -.033 .338** 1 .103 .287**

Sig. (2-tailed) .946 .090 .068 .493 .941 .996 .119 .722 .000 .267 .002

N 97 97 97 97 97 97 97 97 97 97 97 97

P11 Pearson Correlation .051 .156 .109 .029 .164 -.025 .168 .179 .262** .103 1 .479**

Sig. (2-tailed) .583 .093 .240 .760 .078 .789 .070 .053 .004 .267 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

TOT

AL

Pearson Correlation .506** .597** .617** .482** .508** .432** .339** .489** .408** .287** .479** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000 .002 .000

N 97 97 97 97 97 97 97 97 97 97 97 97

**. Correlation is significant at the 0.01 level (2-tailed).

Lampiran 4 : Uji Reliabilitas

Uji Reliabilitas Intelligent Quotient (X1)

Uji Reliabilitas Emotional Quotient (X2)

Reliability Statistics

Cronbach's Alpha N of Items

.774 24

Uji Reliabilitas Spritual Quotient (X3)

Reliability Statistics

Cronbach's Alpha N of Items

.765 18

Uji Reliabilitas Pemahaman Akuntansi (Y) Reliability Statistics

Cronbach's Alpha N of Items

.762 10

Reliability Statistics

Cronbach's Alpha N of Items

Lampiran 5 : Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Intelligent Quotient (IQ) 97 23 48 37.20 5.484

Emotional Quotient (EQ) 97 59 107 85.61 9.729

Spritual Quotient (SQ) 97 43 81 66.13 8.291

Pemahaman Akuntansi 97 18 48 37.56 4.538

Valid N (listwise) 97

Lampiran 7 : Hasil Uji Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 97

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.25569946

Most Extreme Differences Absolute .065

Positive .049

Negative -.065

Kolmogorov-Smirnov Z .708

Asymp. Sig. (2-tailed) .698

a. Test distribution is Normal.

b. Calculated from data.

Lampiran 8 : Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B

Std.

Error Beta Tolerance VIF

(Constant) 29.953 3.707 8.080 .000

Intelligent Quotient (IQ) -.095 .109 -.114 -.868 .387 .449 2.229

Emotional Quotient (EQ) .243 .064 .521 3.771 .000 .408 2.448

Spritual Quotient (SQ) -.146 .069 -.267 -2.108 .037 .486 2.058

a. Dependent Variable: Pemahaman Akuntansi

Lampiran 9 : Hasil Uji Heteroskedastisitas

Lampiran 10 : Hasil Uji Hipotesis

Uji-t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 29.953 3.707 8.080 .000

Intelligent Quotient (IQ) -.095 .109 -.114 -.868 .387

Emotional Quotient

(EQ)

.243 .064 .521 3.771 .000

Spritual Quotient (SQ) -.146 .069 -.267 -2.108 .037

Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 287.896 3 95.965 5.162 .002a

Residual 2100.873 113 18.592

Total 2388.769 116

a. Predictors: (Constant), IQ, EQ, SQ

b. Dependent Variable: Pemahaman Akuntansi

Lampiran 11 : Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .347a .431 .217 4.312

a. Predictors: (Constant), IQ, EQ, SQ

SKRIPSI

PENGARUH INTELLIGENT QUOTIENT (IQ), EMOTIONAL QUOTIENT (EQ), DAN SPRITUAL QUOTIENT (SQ) TERHADAP PEMAHAMAN

AKUNTANSI PADA MAHASISWA AKUNTANSI S-1 DI UNIVERSITAS SUMATERA UTARA

OLEH

AULIA MAHZURO RIZKY

120503350

PROGRAM STUDI S1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Intelligent Quotient (IQ), Emotional Quotient (EQ), dan Spritual Quotient (SQ) Terhadap

Pemahaman Akuntansi Pada Mahasiswa Akuntansi S-1 Di Universitas Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2016

Yang Membuat Pernyataan

ABSTRACT

INFLUENCE OF INTELLIGENT QUOTIENT (IQ), EMOTIONAL QUOTIENT (EQ), AND SPIRITUAL QUOTIENT (SQ) ON UNDERSTANDING ACCOUNTINGC TO BACHELOR OF DEGREE

ACCOUNTING STUDENT AT THE UNIVERSITY OF NORTH SUMATERA

The objective of this research is to analyze the influence of Intelligence Quotient (IQ), Emotional Quotient (EQ), and Spritual Quotient (SQ) on

understanding Accounting to bachelor of degree accounting student at the University of North Sumatera. The population in this research is active college student of S1 Accounting in 2012 and 2013 for the sample is 97 persons.

The sampling method in this research is convenience sampling method, while the data is processed by multi regression analysis and interaction test. This research applies survey method using primary data collected from questionnaire distributed to the respondent.

The result indicates that partially emotional quotient have significantly influenced understanding accounting, but intelligent quotient and spiritual quotient have no significantly influenced understanding accounting and

simultaneously intelligent quotient, emotional quotient, and spiritual quotient have significantly influenced understanding accounting to bachelor of degree accounting student at the university of north sumatera.

ABSTRAK

PENGARUH INTELLIGENT QUOTIENT (IQ), EMOTIONAL QUOTIENT (EQ), DAN SPRITUAL QUOTIENT (SQ) TERHADAP PEMAHAMAN

AKUNTANSI PADA MAHASISWA AKUNTANSI S-1 DI UNIVERSITAS SUMATERA UTARA

Tujuan dari penelitian ini adalah untuk menganalisis Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spritual Terhadap

Pemahaman Akuntansi Pada Mahasiswa Akuntansi S-1 di Universitas Sumatera Utara. Populasi dalam penelitian ini adalah Mahasiswa S1 Akuntansi yang aktif pada angkatan 2012 dan 2013 dengan sampel penelitian sebanyak 97 orang.

Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode convenience sampling, sedangkan metode pengolahan data yang digunakan adalah analisis regresi berganda dan uji interaksi. Penelitian ini menggunakan metode survei yang menggunakan data primer yang diperoleh dari kuesioner yang dibagikan kepada Responden.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel

kecerdasan emosional berpengaruh signifikan terhadap pemahaman akuntansi. Sedangkan variabel kecerdasan intelektual dan kecerdasan spritual tidak

berpengaruh terhadap pemahaman akuntansi. Secara simultan variabel kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spritual berpengaruh signifikan terhadap pemahaman akuntansi pada mahasiswa akuntansi S-1 di Universitas Sumatera

KATA PENGANTAR

Skripsi ini berjudul “Pengaruh Intelligent Quotient (IQ), Emotional Quotient

(EQ), dan Spritual Quotient (SQ) Terhadap Pemahaman Akuntansi Pada

Mahasiswa Akuntansi S-1 di Universitas Sumatera Utara”. Skripsi ini diajukan

guna memenuhi persyaratan dalam menyelesaikan pendidikan strata satu (S1)

Pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera

Utara.

Alhamdulillahirabbil alamin, atas berkah dan rahmat Allah SWT, penulis

diberikan kesehatan dan kesempatan untuk menyelesaikan skripsi ini. Shalawat

dan salam juga penulis sampaikan kepada Nabi Muhammad SAW beserta para

sahabatnya, semoga para pengikutnya mendapatkan syafaat di akhir zaman.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, Penulis mengucapkan terimakasih kepada seluruh

keluarga tercinta terutama kepada Mama Hotdelinawati Hrp, S.Psi dan Ayah H.

Sakti Adlansyah, S.E yang selalu memberikan doa, semangat, dan motivasi yang

tiada henti-henti kepada penulis. Semoga Allah SWT membalas kebaikan kalian

dengan pahala yang berlipat ganda. Dalam kesempatan ini, penulis juga

mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku

Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

juga selaku Dosen Penguji Penulis.

4. Bapak Drs. Syahrul Rambe, M.M., Ak., selaku dosen pembimbing saya

dan Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., Terima kasih

sedalam-dalamnya untuk kesediaan bapak membimbing penulis dengan perhatian

yang secara ikhlas diberikan selama proses penyusunan dan penyelesaian

skripsi ini.

5. Ibu dan Bapak Dosen Departemen Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan

ilmunya kepada penulis selama perkuliahan sehingga penulis dapat

menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

6. Terima kasih kepada adik-adik saya Haliza Baizura Rizky, Raja Davala

Rizky, dan Multazam Rizkiansyah yang selalu memberikan semangat

7. Terima kasih kepada teman seperjuangan skripsi saya Yuhizzah Alfira dan

Hosanna Gisca Agina.

8. Terima Kasih kepada teman tersayang saya Muhammad Ahsani Annaj’m,

S.H., Khairina Audrine, dan teman-teman SI’NAL, Para Pelanggan, dan

Arisan Pelangi yang tidak bisa saya sebutkan namanya semua disini yang

sangat membantu penulis dalam menyelesaikan skripsi ini.

Segala bentuk usaha dan perjuangan telah semaksimal mungkin dilakukan

oleh penulis. Meskipun demikian, skripsi ini masih jauh dari kata sempurna dan

masih perlu banyak perbaikan atas segala kekurangannya yang semata-mata

merupakan keterbatasan penulis sebagai manusia biasa. Akhir kata, semoga

skrispi ini bermanfaat bagi pembacanya, Amin.

Medan, 2016

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1 Kuesioner Penelitian…. ... 59 2 Data Mentah Hasil Jawaban Responden ... 64 3 Uji Validitas ... 69 4 Uji Reliabilitas ... 72 5 Hasil Uji Statistik Deskriptif ... 73 6 Hasil Uji Normalitas ... 73 7 Hasil Uji Kolmogrov Smirnov ... 74 8 Hasil Uji Multikolinearitas ... 74 9 Hasil Uji Heteroskedastisitas ... 75 10 Hasil Uji Hipotesis ... 75 11 Hasil Uji Koefisien Determinasi ... 76 No

Lampiran

BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian sebab akibat (causal research).

Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang

menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari

penelitian ini adalah mengidentifikasi hubungan sebab akibat antara variabel x

dengan variabel y (Erlina, 2011 : 20).

3.2 Tempat dan Waktu Penelitian

Penelitian yang dilakukan adalah mengumpulan data yang diperoleh dari

sumber langsung yaitu penyebaran kuesioner kepada responden. Responden

dalam penelitian ini yaitu mahasiswa S-1 akuntansi Universitas Sumatera Utara

stambuk 2012 dan 2013. Waktu pelaksanaan penelitian akan dilaksanakan pada

bulan April 2016 – Mei 2016.

3.3 Definisi Operasional dan Skala Pengukuran Variabel

[image:31.595.107.532.604.746.2]Berikut adalah tabel definisi operasi dan skala pengukuran penelitian ini:

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi

Operasional Indikator

sebuah masalah. Emotional Quotient (X2) Kemampuan seseorang untuk mengenali emosi diri, mengelola emosi, memotivasi diri sendiri, mengenali emosi orang lain (empati) dan kemampuan untuk membina hubungan (kerjasama) dengan orang lain.

1. Pengenalan Diri 2. Pengendalian Diri 3. Motivasi 4. Empati 5. Ketrampilan Sosial Ordinal Spritual Quotient (X3) Kecerdasan yang sudah ada dalam setiap manusia sejak lahir yang membuat manusia menjalani hidup penuh makna, selalu mendengarkan suara hati nuraninya, tak pernah merasa sia-sia, semua yang dijalaninya selalu bernilai. 1. Bersikap Fleksibel 2. Kesadaran Diri 3. Menghadapi

dan

Memanfaatkan Penderitaan 4. Menghadapi

dan Melampaui Perasaan Sakit 5. Keengganan

untuk

Menyebabkan Kerugian 6. Kualitas Hidup 7. Berpandangan

Holistik

8. Kecenderungan Bertanya 9. Bidang Mandiri

Ordinal

Variabel Dependen

(Y) Pemahaman

dalam konteks ini mengacu pada mata kuliah akuntansi.

4. Akuntansi Keuangan Menengah II 5. Akuntansi

Keuangan Lanjutan I 6. Akuntansi Keuangan Lanjutan II 7. Teori Akuntansi 8. Akuntansi

Biaya 9. Akuntansi

Manajemen 10. Akuntansi

Sektor Publik 11. Akuntansi

Perpajakan

Dari tabel di atas dapat dilihat bahwa variabel yang diteliti dalam

penelitian ini diklasifikasikan menjadi 2, yaitu sebagai berikut :

3.3.1 Variabel Independen (X) 1. Intelligent Quotient (X1)

Intelligent Quotient (IQ) adalah kemampuan seseorang untuk memperoleh

pengetahuan, menguasai dan menerapkannya dalam menghadapi sebuah

masalah. Dalam variabel ini terdapat 10 pertanyaan yang diadopsi dari

penelitian Dwijayanti (2009) dalam Zakiah (2013) terdapat 3 dimensi dalam

mengembangkan IQ, yaitu:

1. Kemampuan memecahkan masalah

2. Intelegensi verbal

2. Emotional Quotient (X2)

Emotional quotient (EQ) adalah kemampuan seseorang untuk mengenali

emosi diri, mengelola emosi, memotivasi diri sendiri, mengenali emosi orang

lain (empati) dan kemampuan untuk membina hubungan (kerjasama) dengan

orang lain. Dalam variabel ini terdapat pertanyaan yaitu 24 pernyataan yang

diadopsi dari Suryaningrum dan Trisnawati (2003) dalam Zakiah (2013)

dengan indikator sebagai berikut:

1. Pengenalan Diri

2. Pengendalian Diri

3. Motivasi

4. Empati

5. Ketrampilan Sosial

3. Spritual Quotient (X3)

Menurut Wahab dan Umiarso (2011) dalam Panangian (2012 : 17)

kecerdasan spritual adalah “kecerdasan yang sudah ada dalam setiap manusia

sejak lahir yang membuat manusia menjalani hidup penuh makna, selalu

mendengarkan suara hati nuraninya, tak pernah merasa sia-sia, semua yang

dijalaninya selalu bernilai”. Dalam variabel ini terdapat 18pernyataan yang

diadopsi dari Zohar dan Marshall (2005) dalam Idrus (2003) dengan indikator

sebagai berikut:

1. Bersikap Fleksibel

2. Kesadaran Diri

4. Menghadapi dan Melampaui Perasaan Sakit

5. Keengganan untuk Menyebabkan Kerugian

6. Kualitas Hidup

7. Berpandangan Holistik

8. Kecenderungan Bertanya

9. Bidang Mandiri

3.3.2 Variabel Dependen (Y) 1. Pemahaman Akuntansi (Y)

Variabel dependen dalam penelitian ini adalah pemahaman akuntansi. Dalam Sahara (2014) “tingkat pemahaman akuntansi mahasiswa dinyatakan

dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah

dipelajari yang dalam konteks ini mengacu pada mata kuliah akuntansi.”

Untuk mengukur tingkat pemahaman akuntansi menggunakan rata-rata nilai

mata kuliah yang berkaitan dengan akuntansi yaitu:

1. Pengantar Akuntansi I

2. Pengantar Akuntansi II

3. Akuntansi Keuangan Menengah I

4. Akuntansi Keuangan Menengah II

5. Akuntansi Keuangan Lanjutan I

6. Akuntansi Keuangan Lanjutan II

7. Teori Akuntansi

8. Akuntansi Biaya

10. Akuntansi Sektor Publik

[image:36.595.99.518.208.299.2]11. Akuntansi Perpajakan

Tabel 3.2

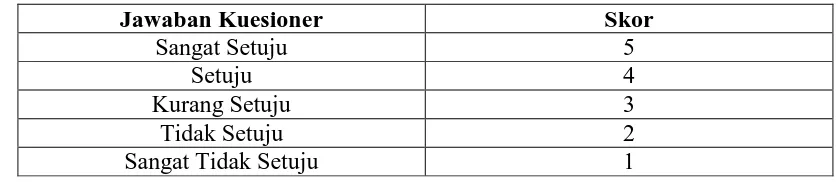

Skoring Jawaban Kuesioner

Jawaban Kuesioner Skor

Sangat Setuju 5

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Tabel 3.3

Skoring Nilai Mata Kuliah Pemahaman Akuntansi

Jawaban Kuesioner Skor

A 5

B 4

C 3

D 2

E 1

3.4 Populasi dan Sampel Penelitian

Menurut Erlina (2011 : 81) populasi adalah “sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian.” Populasi dalam

penelitian ini adalah mahasiswa akuntansi Fakultas Ekonomi Universitas

Sumatera Utara stambuk 2012 dan 2013 sebanyak 97 populasi setelah disesuaikan

dengan kriteria yang ada. Adapun kriteria yang ditetapkan oleh penulis adalah

[image:36.595.108.517.377.462.2]1. Mahasiswa aktif jurusan S-1 akuntansi fakultas ekonomi Universitas Sumatera

Utara stambuk 2012 dan 2013.

2. Sudah mengikuti mata kuliah Pengantar Akuntansi I, Pengantar Akuntansi II,

Akuntansi Keuangan Menengah I, Akuntansi Keuangan Menengah II,

Akuntansi Keuangan Lanjutan I, Akuntansi Keuangan Lanjutan II, Teori

Akuntansi, Akuntansi Biaya, Akuntansi Manajemen, Akuntansi Sektor Publik,

dan Akuntansi Perpajakan.

3. Memiliki Indeks Prestasi Kumulatif >3

[image:37.595.113.520.397.481.2]Berikut rincian populasinya penelitian ini:

Tabel 3.4 Populasi

Stambuk Banyak

Mahasiswa

Sampel Diambil

2012 353 86

2013 226 11

Total 97

Sumber: Bagian Pendidikan Fakultas Ekonomi dan Bisnis USU

Dalam penelitian ini metode yang digunakan dalam pengambilan sampel

adalah metode convenience sampling. Menurut Erlina (2011 : 88) convenience

sampling adalah “pengampilan sampel secara nyaman dimana peneliti mengambil atau sampel sekehendak hati”.

3.5 Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data primer (primary

data). Sumber data dalam penelitian ini diperoleh dengan memberikan kuesioner

kepada para responden yang menjadi sampel dalam penelitian ini. Instrumen

merupakan instrumen pertanyaan yang digunakan oleh peneliti sebelumnya

Zakiah (2013).

3.6 Metode Pengumpulan Data

Metode pengumpulan data menggunakan survey method, yaitu data

diperoleh dengan pendistribusian kuesioner yang diberikan kepada responden

secara langsung. Penyebaran kuesioner disebarkan dengan survey langsung yaitu

mendatangi satu per satu calon responden, melihat apakah calon memenuhi

persyaratan sebagai calon responden, lalu menanyakan kesediaan untuk mengisi

kuesioner. Prosedur ini penting dilaksanakan karena peneliti ingin menjaga agar

kuesioner hanya diisi oleh responden yang memenuhi syarat dan bersedia mengisi

dengan kesungguhan.

3.7 Metode dan Teknik Analisis Data

Analisis data dilakukan dengan menggunakan bantuan program komputer

yaitu SPSS (Statistical Package For Social Science). Alat analisis yang digunakan

dalam penelitian ini yaitu analisis regresi linier berganda. Analisis regresi linier

berganda digunakan untuk mengetahui pengaruh Intelligent Quotient (X1),

Emotional Quotient (X2), dan Spiritual Quotient (X3) terhadap Pemahaman

Akuntansi (Y). Rumus regresi yang digunakan adalah

Y= α + β1X1 + β 2X2 + β 3X3 + e

Dalam hal ini adalah :

Y = Pemahaman Akuntansi

α = Konstanta

X1 = Intelligent Quotient (IQ)

X2 = Emotional Quotient (EQ)

X3 = Spiritual Quotient (SQ)

e = error term

3.7.1 Uji Kualitas Data 3.7.1.1 Uji Validitas

“Uji validitas digunakan untuk mengukur sah atau tidaknya

suatu kuesioner. Suatu kuesioner dinyatakan valid jika pertanyaan pada

kuesioner mampu mengungkapkan sesuatu yang akan diukur untuk

kuesioner tersebut” (Ghozali, 2005 : 23). Uji validitas data menguji

seberapa baik satu atau perangkat instrument pengukuran yang diukur

dengan tepat. Validitas ditentukan dengan mengkorelasikan skor

masingmasing item. Kriteria yang diterapkan untuk mengukur valid

tidaknya suatu data adalah jika r-hitung (koefisien korelasi) lebih besar

dari r-tabel (nilai kritis) maka dapat dikatakan valid. Selain itu jika nilai

sig < 0,05 maka instrument dapat dikatakan valid.

3.7.1.2 Uji Reliabilitas

Ghozali (2005) dalam Zakiah (2013) “jika validitas telah

diperoleh, maka peneliti harus mempertimbangkan pula reliabilitas

pengukuran. Reliabilitas menunjukkan pada satu pengertian bahwa

suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat

pengumpul data karena instrumen tersebut sudah baik. Pengujian

variabel-variabel. Suatu kuesioner dikatakan handal jika jawaban

seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu.”

Dalam penelitian ini berarti reliabilitas menunjukkan sejauh

mana hasil pengukuran relatif konsisten apabila pengukuran dilakukan

beberapa kali. Uji reliabilitas dapat dilakukan dengan menghitung

cronbach alpha masing-masing item dengan bantuan SPSS for windows.

Suatu instrument dikatakan reliabel jika mempunyai nilai alpha positif

dan lebih besar dari 0,6. Dimana semakin besar nilai alpha, maka alat

pengukur yang digunakan semakin handal (reliable).

3.7.2 Uji Asumsi Klasik 3.7.2.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi

normal atau tidak (Ghozali, 2005 : 110). Pengujian distribusi normal

dilakukan dengan menggunakan analisis grafik dengan melihat

probability plot. Adapun kriteria pengujiannya adalah jika angka

signifikansi lebih besar dari 0,05 maka data berdistribusi normal,

sedangkan jika angka signifikansi lebih kecil dari 0,05 maka data tidak

berdistribusi normal.

3.7.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi yang baik selayaknya tidak terjadi multikolinearitas. Untuk

mendeteksi ada atau tidaknya multikolinearitas:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

yang sangat tinggi, tetapi secara individual variabel bebas banyak

yang tidak signifikan mempengaruhi variabel terikat.

2. Menganalisis korelasi antar variabel bebas. Jika antar variabel bebas

ada korelasi yang cukup tinggi > 0,90 maka hal ini merupakan

indikasi adanya multikolinieritas.

3. Multikolinieritas dapat juga dilihat dari VIF, jika VIF <10 maka

tingkat kolinieritas dapat ditoleransi.

4. Nilai eigenvalue sejumlah satu atau lebih variabel bebas yang

mendekati nol memberikan petunjuk adanya multikolinieritas.

3.7.2.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji terjadinya

perbedaan variance residual suatu periode pengamatan ke periode yang

lain. Menurut Ghozali (2005 : 105), uji heterokedastisitas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Dasar pengambilan keputusan menurut Ghozali (2005 : 105)

1. Jika ada pola tertentu, sperti titik-titik yang ada membentuk pola

tertentu yang teratur maka mengindikasikan telah terjadi

heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka

0 dan y, maka tidak heterokedastisitas.

3.7.3 Uji Beda (t)

Uji beda t-test adalah adalah membandingkan rata-rata dua grup yang

tidak berhubungan satu dengan yang lain. Apakah kedua grup tersebut

memiliki rata-rata yang sama ataukah tidak sama secara signifikan.

Pengambilan keputusan, yaitu (Ghozali, 2005 : 98):

1. Jika probabilitas > 0.05, maka variance sama.

2. Jika probabilitas < 0.05, maka variance beda.

3.7.4 Uji Hipotesis

Ghozali (2005: 100) menyatakan bahwa, ketepatan fungsi regresi

sampai dalam menaksir nilai actual dapat diukur dari goodness of fit. Secara

statistik, setidaknya ini dapat diukur dari nilai statistik t, nilai statistik F, dan

koefisien determinasinya.

1. Koefisien Determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menevariasi variabel dependen. Nilai koefisien

determinasi adalah di antara nol dan satu. Nilai R² yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum

koefisien determinasi untuk data silang (crossection) relative rendah

karena adanya variasi yang besar antara masing-masing pengamatan,

sedangkan untuk data runtun waktu (time series) biasanya mempunyai

nilai koefisien determinasi yang tinggi.

2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Menurut Ghozali (2005), uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas atau independen secara

individual dalam menerangkan variasi variabel dependen.

3. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau terikat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Subjek Penelitian

Responden adalah 97 mahasiswa akuntansi S-1 Universitas Sumatera

Utara stambuk 2012 dan 2013. Hal ini dipilih karena para responden yang diteliti

telah menempuh mata kuliah Pengantar Akuntansi 1, Pengantar Akuntansi 2,

Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi

Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Teori Akuntansi,

Akuntansi Biaya, Akuntansi Manajemen, Akuntansi Sektor Publik, dan Akuntansi

Perpajakan. Mata kuliah tersebut dipilih sebagai indikator penilaian karena mata

kuliah tersebut dipandang sebagai syarat untuk pemahaman akuntansi.

4.2Deskripsi Hasil Penelitian

4.2.1 Penyebaraan dan Penerimaan Kuesioner Responden

Data yang diolah adalah data primer dalam bentuk kuesioner dari hasil

jawaban responden terkait dengan intelligent quotient (iq), emotional quotient

(eq), spiritual quotient (sq), dan pemahaman akuntansi. Kuesioner sebagai

instrumen penelitian didistribusikan langsung oleh peneliti kepada mahasiswa

akuntansi S-1 stambuk 2012 dan 2013 di Universitas Sumatera Utara.

Peneltian ini, terkumpul kuesioner sebanyak 97 kuesioner berasal dari

akuntansi S-1 Universitas Sumatera Utara. Kuesioner yang disebarkan sebanyak

97 kuesioner dan dari jumlah tersebut kuesioner yang kembali berjumlah 97 atau

sebanyak 100 % responden yang mengembalikan. Kuesioner yang lengkap dan

Tabel 4.1

Penyebaran dan Penerimaan Kuesioner

(Mahasiswa Akuntansi S-1 Universitas Sumatera Utara)

No Stambuk Kirim Kembali Tidak

Lengkap

Dapat Diolah

1 2012 86 86 0 86

2 2013 11 11 0 11

Total 97 97 0 97

Ket: Kuesioner dan Diolah Sendiri

4.2.2 Distribusi dan Frekuensi Identitas Responden

Berdasarkan data yang diperoleh dari 97 responden pada jurusan Akuntansi

S-1 Universitas Sumatera Utara berikut ini dipaparkan mengenai distribusi

frekuensi identitas responden berdasarkan stambuk.

Distribusi frekuensi identitas responden berdasarkan stambuk dapat dilihat

pada tabel di bawah ini:

Tabel 4.2

Demografi Responden Menurut Stambuk

Stambuk Jumlah Persentase

2012 86 88,65 %

2013 11 11,35 %

Ket: Kuesioner dan diolah sendiri

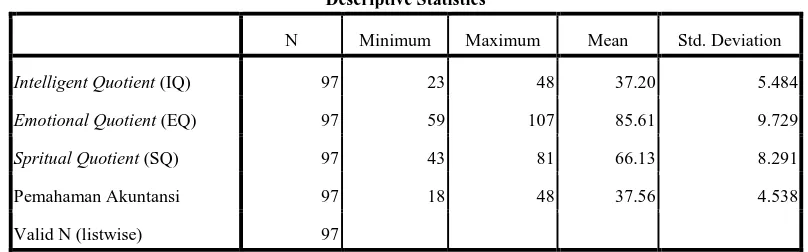

4.3 Statistik Deskriptif

Dari hasil kuisioner yang kembali diperoleh gambaran mengenai variabel

[image:45.595.117.518.475.517.2]Tabel 4.3 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Intelligent Quotient (IQ) 97 23 48 37.20 5.484

Emotional Quotient (EQ) 97 59 107 85.61 9.729

Spritual Quotient (SQ) 97 43 81 66.13 8.291

Pemahaman Akuntansi 97 18 48 37.56 4.538

Valid N (listwise) 97

Sumber : Data yang diolah SPSS, 2016

Berdasarkan data yang disajikan oleh tabel 4.3 dapat dijelaskan penggambaran

mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai berikut:

1. Variabel Intelligent Quotient (IQ) memiliki jumlah sampel sebanyak 97, dengan

nilai minimum 23,00, nilai maksimum 48,00 dan mean (nilai rata-rata) sebesar

37,20. Sedangkan, Standart Deviation atau simpangan baku sebesar 5,484.

2. Variabel Emotional Quotient (EQ) memiliki jumlah sampel sebanyak 97, dengan

nilai minimum 59,00, nilai maksimum 107,00, dan mean (nilai rata-rata) sebesar

85,61. Sedangkan, Standart Deviation atau simpangan baku sebesar 9,729.

3. Variabel Spritual Quotient (SQ) memiliki jumlah sampel sebanyak 97, dengan

nilai minimum 43,00, nilai maksimum 81,00, dan mean (nilai rata-rata) sebesar

66,13. Sedangkan, Standart Deviation atau simpangan baku sebesar 8,291.

4. Variabel Pemahaman Akuntansi memiliki jumlah sampel sebanyak 97, dengan

nilai minimum 18,00, nilai maksimum 48,00, dan mean (nilai rata-rata) sebesar

4.4 Analisis Data

4.4.1 Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian

maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu

dilakukan uji validitas dan reliabilitas data karena jenis data penelitian adalah data

primer.

4.4.1.1 Hasil Uji Validitas

Pengujian Validitas data dalam penelitian ini dilakukan secara statistic,

yaitu dengan menggunakan uji Pearson Product-Moment Coefficient of

Correlation melalui program SPSS 22 for windows. Hal pertama yang perlu

dilakukan dalam pengujian validitas adalah mentabulasikan data, tertera pada

lampiran 2. Kemudian berdasarkan hasil analisis didapat nilai korelasi antara skor

item dengan skor total. Nilai ini kemudian dibandingkan dengan nilai r tabel, r

tabel dicari pada signifikansi 0,05 dengan uji 2 sisi dan jumlah data (N=97), maka

didapat r tabel sebesar 0,153. Adapun hasil pengujian validitas untuk masing

[image:47.595.127.511.605.746.2]masing pertanyaan dapat dilihat pada tabel 4.4

Tabel 4.4 Hasil Uji Validitas

Variabel Item

Pertanyaan

Koefisien Korelasi

r Tabel

(N=117) Keterangan

P3 P4 P5 P6 P7 P8 P9 P10 P11 0.617 0.482 0.508 0.432 0.339 0.489 0.408 0.287 0.479 0.153 0.153 0.153 0.153 0.153 0.153 0.153 0.153 0.153 Valid Valid Valid Valid Valid Valid Valid Valid Valid

4.4.1.2 Hasil Uji Reliabilitas

Pengujian reliabilitas dilakukan terhadap item pertanyaan yang mempunyai

validitas. Instrument penelitian ini menggunakan teknik Cronbach Alpha (α)

dengan bantuan SPSS. Cronbach Alpha menafsirkan korelasi antar skala yang

dibuat dengan semua skala variabel yang ada. Jika nilai koefisien alpha > 0,60

maka disimpulkan bahwa instrument penelitian tersebut handal dan reliabel. Hasil

[image:49.595.126.511.111.240.2]perhitungan reliabilitas dapat dilihat pada Tabel 4.5

Tabel 4.5 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha

Jumlah Pernyataan

Keterangan

Intelligent Quotient (IQ) 0.762 10 Reliable Emotional Quotient (EQ) 0.774 24 Reliable Spritual Quotient (SQ) 0.765 18 Reliable

Pemahaman Akuntansi 0.638 11 Reliable

Sumber : Data yang diolah SPSS,2016

4.4.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi perlu dilakukan uji asumsi klasik agar

dapat diperkirakan yang tidak bias dan efisien. Ada beberapa syarat asumsi klasik

yang harus dipenuhi, yaitu :

4.4.2.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel penggangu atau residual berdistribusi normal. Ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak, yaitu yaitu dengan

analisis grafik dan uji statistik. Untuk melihat normalitas residual, peneliti

menganalisis grafik histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal dan juga menganalisis probabilitas

plot yang membandingkan distribusi kumulatif dan distribusi normal.

Pengujian normalitas dilakukan berdasarkan uji statistic non-parametrik

Smirnov (K-S). dasar pengambilan keputusan untuk

[image:50.595.159.422.479.696.2]Kolmogrov-Smirnov yaitu nilai value pada kolom Asimp. Sig (2-tailed) >level of significant (α = 5%).

Tabel 4.6

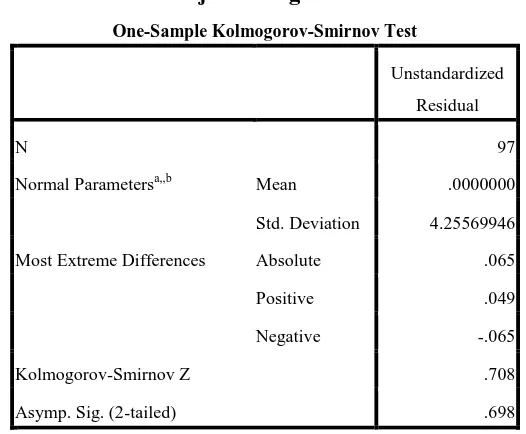

Uji Kolmogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 97

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.25569946

Most Extreme Differences Absolute .065

Positive .049

Negative -.065

Kolmogorov-Smirnov Z .708

Asymp. Sig. (2-tailed) .698

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan pengolahan data pada tabel 4.6 diperoleh nilai Asymp. Sig.

(2-tailed) sebebar 0.698, Karena nilai Asymp. Sig. (2-(2-tailed) lebih besar dari 0,05,

dengan demikian dapat disimpulkan model regresi memenuhi asumsi normalitas.

4.4.2.2 Hasil Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Prasyarat yang

harus terpenuhi dalam model regresi adalah tidak adanya multikolonieritas,

dengan melihat nilai tolerance dan Variance Inflation Factor (VIF) pada model

regresi. Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih

dari 0,09), maka merupakan indikasi adanya multikolinieritas dan suatu model.

regresi yang bebas dari masalah multikolonieritas apabila mempunyai nilai

tolerance> 0,1 dan nilai VIF < 10. Uji multikolinearitas dengan melihat nilai

Tabel 4.7

Hasil Uji Multikolinearitas

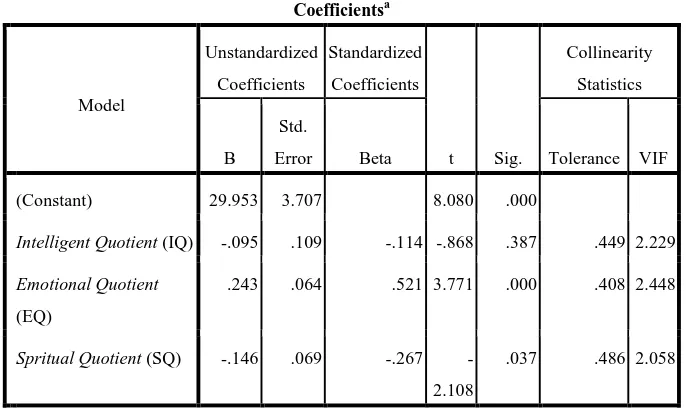

Tabel 4.7 menunjukkan bahwa penelitian ini bebas dari adanya gejala

multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan

VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini

memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Intelligent Quotient (IQ)

memiliki nilai tolerance 0,449; Emotional Quotient (EQ) memiliki nilai tolerance

0,408; dan Spritual Quotient (SQ) memiliki nilai tolerance 0,486. Jika dilihat dari

VIF, masing-masing variabel independen lebih kecil dari 10 yaitu IQ memiliki

VIF 2,229; EQ memiliki VIF 2,448; dan SQ memiliki VIF 2,058. Maka

kesimpulan yang diperoleh adalah tidak terjadi gejala multikolinearitas dalam

variabel independennya.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B

Std.

Error Beta Tolerance VIF

(Constant) 29.953 3.707 8.080 .000

Intelligent Quotient (IQ) -.095 .109 -.114 -.868 .387 .449 2.229

Emotional Quotient

(EQ)

.243 .064 .521 3.771 .000 .408 2.448

Spritual Quotient (SQ) -.146 .069 -.267

-2.108

.037 .486 2.058

a. Dependent Variable: Pemahaman Akuntansi

4.4.2.3 Hasil Uji Heteroskedastisitas

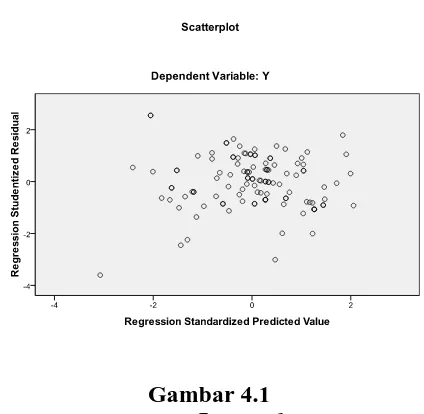

Dalam melakukan pengujian heteroskedastisitas, dapat dilakukan melalui

dua cara. Pertama, melalui analisis grafik dengan cara membaca grafik

Scatterplot, di mana tidak terjadi heteroskedastisitas apabila titik-titik menyebar

secara acak, tidak membentuk sebuah pola tertentu yang jelas, dan tersebar baik di

atas maupun di bawah angka nol pada sumbu Y.Kedua, melalui analisis statistik

yang dilakukan melalui uji glejser, di mana tidak terjadi heteroskedastisitas

apabila tidak ada variabel independen yang signifikan secara statistik

mempengaruhi variabel dependen.

Gambar 4.1 Grafik Scatterplot Sumber : Data yang diolah SPSS,2016

Gambar Scatterplot menunjukkan bahwa titik-titik yang ada menyebar

secara acak, tersebar baik di atas maupun di bawah angka nol pada sumbu Y dan

tidak membentuk sebuah pola tertentu yang jelas. Oleh karena itu, model regresi

[image:53.595.207.419.378.585.2]4.5 Hasil Uji Regresi Berganda

Untuk mengetahui pengaruh proses intelligent quotient (IQ), emotional

quotient (EQ), dan spritual quotient (SQ) terhadap pemahaman akuntansi

dilakukan pengujian dengan menggunakan analisis regresi linear

berganda.Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS

[image:54.595.115.466.279.472.2]diperoleh hasil sebagai berikut:

Tabel 4.8

Hasil Uji Regresi Berganda Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 29.953 3.707 8.080 .000

Intelligent Quotient (IQ) -.095 .109 -.114 -.868 .387

Emotional Quotient (EQ) .243 .064 .521 3.771 .000

Spritual Quotient (SQ) -.146 .069 -.267 -2.108 .037

a. Dependent Variable: Pemahaman Akuntansi

Sumber: Data yang diolah SPSS,2016

Model Regresi yang terbentuk adalah sebagai berikut: Y = 29.953 - 0.095X1 + 0.243X2 - 0.146X3 + e Dimana:

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel

menjelaskan bahwa:

1. Hasil persamaan regresi, nilai konstanta sebesar 29,953, artinya intelligent

quotient (X1), emotional quotient (X2), dan spritual quotient (X3) dianggap

konstan maka pemahaman akuntansi konstan sebesar sebesar 29,953.

2. Koefisien regresi variabel intelligent quotient (IQ) sebesar 0.095 artinya IQ

mengalami penurunan sebesar 1% akan menyebabkan penurunan terhadap Y

sebesar 0.095 dengan asumsi variabel independen lain nilainya tetap.

3. Koefisien regresi variabel emotional quotient (EQ) sebesar 0.243 artinya EQ

mengalami kenaikan sebesar 1% maka peningkatan terhadap kualitas APBD

sebesar 0.243 dengan asumsi variabel independen lain nilainya tetap.

4. Koefisien regresi variabel spritual quotient (SQ) sebesar 0.146 artinya SQ

mengalami kenaikan sebesar 1% maka penurunan terhadap sebesar 0.146

dengan asumsi variabel independen lainnilainya tetap.

4.6 Hasil Pengujian Hipotesis 4.6.1 Uji-t

Uji parsial t disebut juga sebagai uji signifikansi individual. Uji ini

digunakan untuk menguji seberapa jauh pengaruh satu variabel independen

secara individual dalam menerangkan variasi variabel dependen. Uji hipotesis

dilihat dari hasil statistikparsial (uji t), disajikan pada tabel 4.9 sebagai

Tabel 4.9 Hasil Uji-t Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficient

s

T Sig.

B

Std.

Error Beta

1 (Constant) 29.953 3.707 8.080 .000

Intelligent Quotient (IQ)

-.095 .109 -.114 -.868 .387

Emotional Quotient (EQ)

.243 .064 .521 3.771 .000

Spritual Quotient (SQ)

-.146 .069 -.267 -2.108 .037

a. Dependent Variable: Pemahaman Akuntansi Sumber : Data yang diolah SPSS, 2016

Berdasarkan tabel 4.9, dapat disimpulkan mengenai uji hipotesis secara

parsial dari masing-masing variabel independen adalah sebagai berikut :

H1 : Intelligent Quotient (IQ) berpengaruh terhadap Pemahaman Akuntansi

Nilai t hitung variabel intelligent quotient (IQ) diperoleh sebesar -0,868 ini

berarti nilai r hitung lebih kecil dari t tabel 0,677. Karena t hitung variabel IQ

lebih kecil dari t tabel, maka Ho diterima atau hipotesis yang diajukan ditolak. Hal

ini berarti bahwa IQ secara parsial tidak berpengaruh terhadap pemahaman akuntansi di Fakultas Ekonomi USU pada taraf signifikan α = 5%.

Nilai t hitung variabel Emotional Quotient (EQ) diperoleh sebesar 3,771, ini

berarti nilai r hitung lebih besar dari t tabel 0,677. Karena t hitung variabel EQ

lebih besar dari t tabel, maka Ho ditolak atau hipotesis yang diajukan diterima.

Hal ini berarti bahwa EQ secara parsial berpengaruh signifikan terhadap

pemahaman akuntansi di Fakultas Ekonomi USU pada taraf signifikan α = 5%

H3 : Spritual Quotient (SQ) berpengaruh terhadap Pemahaman Akuntansi Nilai t hitung variabel Spritual Quotient (SQ) diperoleh sebesar -2.108, ini

berarti nilai r hitung lebih kecil dari t tabel 0,677. Karena t hitung variabel SQ

lebih kecil dari t tabel, maka Ho diterima atau hipotesis yang diajukan ditolak. Hal

ini berarti bahwa SQ secara parsial tidak berpengaruh terhadap pemahaman akuntansi di Fakultas Ekonomi USU pada taraf signifikan α = 5%

4.6.2 Uji F

Uji f dilakukan untuk menunjukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model regresi berganda mempunyai

pengaruh secara bersama-sama terhadap variabel dependen, apabil nilai

Tabel 4.10 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 287.896 3 95.965 5.162 .002a

Residual 2100.873 113 18.592

Total 2388.769 116

a. Predictors: (Constant), IQ,SQ, EQ

b. Dependent Variable: Pemahaman Akuntansi

H4 : Intelligent Quotient (IQ), Emotional Quotient (EQ), dan Spritual Quotient (SQ) berpengaruh terhadap Pemahaman Akuntansi

Berdasarkan tabel nilai F hitung 5.162 lebih besar dari F tabel 2,68. Karena

nilai F hitung lebih besar dari F tabel, maka Ho ditolak atau hipotesis yang

diajukan diterima. Hal ini berarti semua variabel independen (IQ, EQ, dan SQ)

secara simultan berpengaruh terhadap variabel dependen (pemahaman akuntansi

di Fakultas Ekonomi USU) pada taraf signifikan � = 5%.

4.6.3 Uji Koefisien Determinasi (R2)

Berdasarkan hasil analisi regresi linear berganda juga dapat diketahui

nilai korelasi dan koefisien determinasinya, dimana nilai korelasi

mencerminkan kekuatan hubungan antara variabel independen/bebas (IQ,EQ

Tabel 4.11

Hasil Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .347a .431 .217 4.312

a. Predictors: (Constant), IQ, SQ, EQ

b.Dependent Variable: Pemahaman Akuntansi

Hasil uji koefisien determinasi pada Tabel 4.11 menunjukkan besarnya �2

adalah 0.431. Dengan demikian besarnya pengaruh IQ, EQ dan SQ terhadap

pemahaman akuntansi adalah sebesar 43,1 %. Sedangkan, sisanya 56,9% adalah

dipengaruhi oleh faktor lain yang tidak diteliti pada penelitian ini.

4.7 Pembahasan Hasil Penelitian

Berdasarkan hasil analisis secara keseluruhan yang telah dilakukan

diperoleh hasil bahwa nilai signifikansi 0,000 < 0,05 yang berarti bahwa

intelligent quotient (IQ), emotional quotient (EQ), dan spiritual quotient (SQ)

bersama-sama berpengaruh secara signifikan terhadap pemahaman akuntansi

mahasiswa/i Fakultas Ekonomi di Universitas Sumatera Utara. Hasil penelitian ini

sesuai dengan penelitian Dwijayanti (2009).

Hasil uji hipotesis secara parsial menunjukkan bahwa intelligent quotient (IQ)

tidak memiliki tingkat signifikan terhadap pemahaman akuntansi dengan t hitung

< t tabel (-0,868 < 0,677). Emotional quotient (EQ) memiliki tingkat yang

signifikan terhadap pemahaman akuntansi dengan t hitung > t tabel (3,771 >

0,677). Sedangkan, spiritual quotient (SQ) tidak mem