SKRIPSI

STUDI PERBANDINGAN RASIO-RASIO (LEVERAGE, LIKUIDITAS DAN PROFITABILITAS) PADA PERUSAHAAN YANG MENERIMA

OPINI AUDIT WAJAR TANPA PENGECUALIAN DAN PERUSAHAAN YANG MENERIMA OPINI AUDIT

WAJAR TANPA PENGECUALIAN DENGAN BAHASA PENJELAS

(Studi Empiris Pada Perusahaan Real Estate dan Properti Tahun 2013)

OLEH

SHUFIA ZUHROH 120522097

PROGRAM STUDI STRATA-I AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ STUDI PERBANDINGAN RASIO-RASIO

(LEVERAGE, LIKUIDITAS, DAN PROFITABILITAS) PADA PERUSAHAAN YANG MENERIMA OPINI AUDIT WAJAR TANPA PENGECUALIAN DAN

PERUSAHAAN YANG MENERIMA OPINI AUDIT WAJAR TANPA

PENGECUALIAN DENGAN BAHASA PENJELAS, STUDI EMPIRIS PADA

PERUSAHAAN REAL ESTATE DAN PROPERTI TAHUN 2013” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015

ABSTRAK

Studi Perbandingan Rasio-rasio (Leverage, Likuiditas, dan Profitabilitas) Pada Perusahaan yang Menerima Opini Audit Wajar Tanpa

Pengecualian dan Perusahaan yang Menerima Opini Audit Wajar Tanpa Pengecualian Dengan Bahasa Penjelas

Penelitian ini bertujuan untuk membandingkan rasio-rasio yaitu : leverage

yang diproksikan dengan debt to equity ratio (DER), likuiditas yang diproksikan dengan current ratio, dan profitabilitas yang diproksikan dengan return on assets (ROA) pada perusahaan yang menerima opini audit wajar tanpa pengecualian dan perusahaan yang menerima opini audit wajar tanpa pengecualian dengan bahasa penjelas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder. Populasi dari penelitian ini adalah perusahaan-perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia tahun 2013. Populasi sasaran dipilih dari populasi dan seluruh populasi sasaran akan digunakan sebagai sampel. Variabel penelitian ini terdiri dari leverage, likuiditas dan profitabilitas. Studi perbandingannya adalah opini audit wajar tanpa pengecualian dan opini audit wajar tanpa pengecualian dengan bahasa penjelas. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa secara statistik pada perusahaan yang menerima opini wajar tanpa pengecualian memiliki DER dan likuiditas yang lebih rendah daripada perusahaan yang menerima opini wajar tanpa pengecualian dengan bahasa penjelas. Sedangkan untuk ROA pada perusahaan yang menerima opini audit wajar tanpa pengecualian memiliki ROA yang lebih tinggi daripada perusahaan yang menerima opini audit wajar tanpa pengecualian dengan bahasa penjelas pada perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia.

Kata kunci : Leverage, Likuiditas, Profitabilitas, opini unqualified, dan opini

ABSTRACT

Comparison studies ratios (Leverage, Liquidity and Profitability) At the company Received Unqualified Audit Opinion

and company Received Unqualified Audit Opinion With Explanatory Language

The objective of the research was to compare the ratios : leverage proxied by debt to equity ratio (DER), proxied by the current liquidity ratio, and profitability are proxied by return on assets (ROA) at companies that received an unqualified audit opinion and companies that received an unqualified audit opinion with explanatory language in real estate and property companies listed on the Indonesia Stock Exchange.

This study uses secondary data. The population of this research is a real estate and properties listed in Indonesia Stock Exchange in 2013. The target population is selected from the population and the entire target population will be used as a sample. The variables of this study consisted of leverage, liquidity and profitability. Comparative study is unqualified audit opinion and an unqualified audit opinion with explanatory language. This study used a significance level of 5%.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT, Dzat yang

menciptakan langit dan bumi beserta segala isinya dan Pemilik dari segala ilmu

pengetahuan, karena berkat rahmat dan karunia-Nya penulis dapat menyelesaikan

Skripsi yang berjudul “Studi Perbandingan Faktor-faktor (Leverage, Likuiditas, dan Profitabilitas) Pada Perusahaan yang Menerima Opini Audit Wajar Tanpa

Pengecualian dan Perusahaan yang Menerima Opini Audit Wajar Tanpa

Pengecualian Dengan Bahasa Penjelas, Studi Empiris pada Perusahaan Real Estate dan Properti Tahun 2013”. Shalawat dan salam penulis ucapkan kepada Nabi besar Muhammad SAW. Skripsi ini disusun dalam rangka untuk memenuhi

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1

Ekstensi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh

dukungan, bimbingan, semangat, nasehat, doa, dan bantuan dari berbagai pihak.

Dalam kesempatan ini penulis menyampaikan terimakasih kepada Ayahanda dan

Ibunda tercinta Bapak H. Ilham Karim dan Ibu Hj. Siti Kamaliah yang telah

memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini.

Penulis juga ingin menyampaikan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga

selaku dosen pembimbing yang telah banyak meluangkan waktu dalam

memberikan bimbingan, arahan, bantuan, dan motivasi kepada penulis selama

proses penyusunan skripsi ini, dan Ibu Dra. Mutia Ismail, MM, Ak selaku

Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

4. Bapak Rustam Msi, Ak selaku dosen penguji dan Bapak Drs. Sucipto, MM,

Ak selaku dosen pembanding atas saran dan nasehat yang diberikan kepada

penulis.

5. Adik-adikku tercinta Muhammad Khowariz Masyah, Karimah Arify dan

Syaftania Qolby yang telah memberikan doa, kasih sayang, dan motivasi.

Semoga kita bisa menjadi anak yang dibanggakan.

6. Teman-teman yang saya sayangi, Hafiza Ulfani, Dwi Andhika Putri, Febrina

Soraya, Maya Sartika, Putri Anggreini, Muthmainnah, Karina dan Jessi

Arsitha serta pihak-pihak lain yang telah membantu dalam penyelesaian

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap

agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 2015

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR. ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Teori Agensi ... 9

2.1.2 Auditing... 13

2.1.3 Opini Audit... 14

2.1.4 Leverage ... 18

2.1.5 Likuiditas ... 19

2.1.6 Profitabilitas ... 21

2.1.7 Opini wajar tanpa pengecualian ... 22

2.1.8 Opini wajar tanpa pengecualian dengan bahasa penjelas ... 23

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis Penelitian . ... 29

BAB III METODE PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Variabel Penelitian dan definisi operasionalnya ... 32

3.2.1 Leverage ... 32

3.2.2 Likuiditas ... 33

3.2.3 Profitabilitas ... 33

3.3 Desain Penelitian ... 34

3.4 Populasi dan Sampel Penelitian ... 34

3.5 Jenis dan Sumber Data ... 37

3.6 Metode Pengumpulan Data ... 37

3.7 Teknik Analisis Data ... 38

3.7.1 Statistik Deskriptif ... 38

3.7.2 Merumuskan Hipotesis ... 38

3.7.3 Kriteria Pengujian ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. ... 40

4.1 Hasil Penelitian. ... 40

4.1.1 Statistik Deskriptif . ... 40

4.2.1.1 Leverage. ... 40

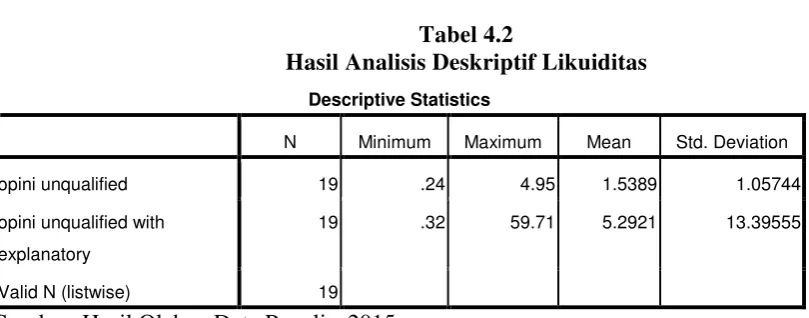

4.2.1.2 Likuiditas. ... 41

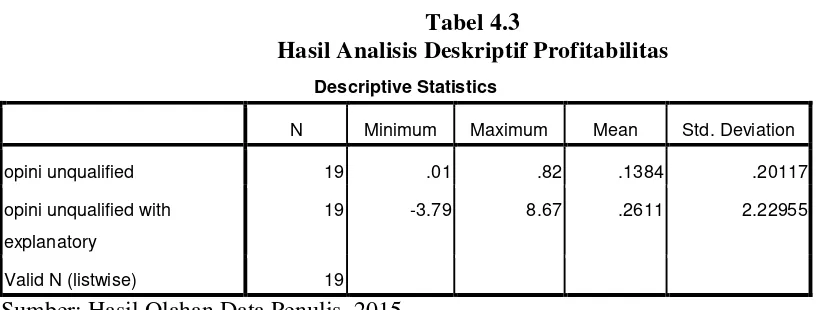

4.2.1.3 Profitabilitas. ... 42

4.1.2 Uji Paired Sample T test . ... 42

4.1.2.1 Leverage. ... 43

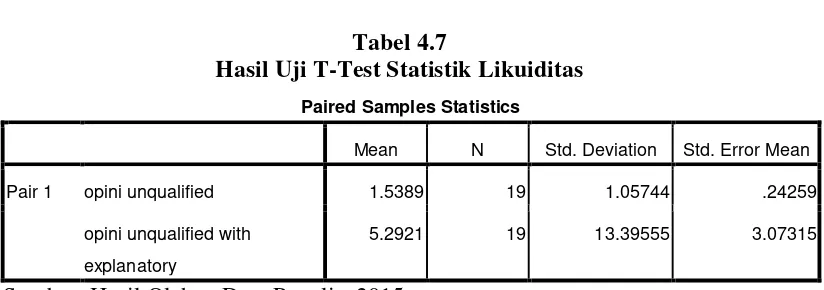

4.1.2.2 Likuiditas ... 45

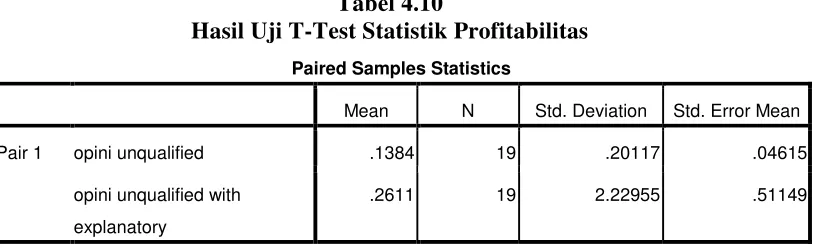

4.1.2.3 Profitabilitas. ... 47

4.2 Pembahasan Hasil Pengujian Hipotesis. ... 49

4.2.1 Perbandingan Rasio Leverage . ... 50

4.2.2 Perbandingan Rasio Likuiditas. ... 51

4.2.3 Perbandingan Rasio Profitabilitas. ... 52

BAB V KESIMPULAN DAN SARAN. ... 54

5.1 Kesimpulan. ... 54

5.2 Saran. ... 55

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Definisi dan Skala Pengukuran Variabel... 32

3.2 Proses Seleksi Sampel Dengan Kriteria ... 33

3.3 Sampel Penelitian Unqualified... ... 33

3.4 Sampel Penelitian Unqualified with Explanatory... ... 34

4.1 Hasil Analisis Deskriptif Leverage ... 38

4.2 Hasil Analisis Deskriptif Likuiditas ... 39

4.3 Hasil Analisis Deskriptif Profitabilitas ... 40

4.4 Hasil Uji T-Test Statistik Leverage... 41

4.5 Hasil Uji Korelasi T-Test Leverage ... 42

4.6 Hasil Uji T-Test Leverage ... 43

4.7 Hasil Uji T-Test Statistik Likuiditas ... 44

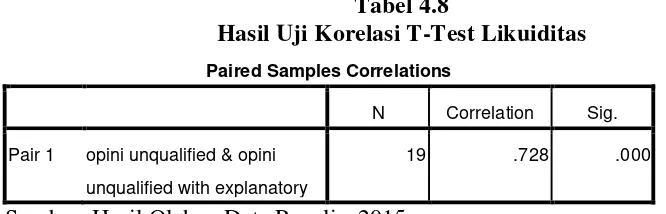

4.8 Hasil Uji Korelasi T-Test Likuiditas ... 45

4.9 Hasil Uji T-Test Likuiditas ... 46

4.10 Hasil Uji T-Test Statistik Profitabilitas ... 46

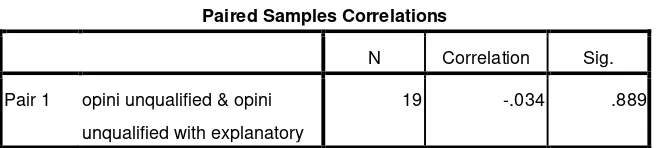

4.11 Hasil Uji Korelasi T-Test Profitabilitas ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perusahaan Yang Menerima Opini Unqualified ... 59

2 Data Perusahaan Yang Menerima Opini Unqualified With

ABSTRAK

Studi Perbandingan Rasio-rasio (Leverage, Likuiditas, dan Profitabilitas) Pada Perusahaan yang Menerima Opini Audit Wajar Tanpa

Pengecualian dan Perusahaan yang Menerima Opini Audit Wajar Tanpa Pengecualian Dengan Bahasa Penjelas

Penelitian ini bertujuan untuk membandingkan rasio-rasio yaitu : leverage

yang diproksikan dengan debt to equity ratio (DER), likuiditas yang diproksikan dengan current ratio, dan profitabilitas yang diproksikan dengan return on assets (ROA) pada perusahaan yang menerima opini audit wajar tanpa pengecualian dan perusahaan yang menerima opini audit wajar tanpa pengecualian dengan bahasa penjelas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder. Populasi dari penelitian ini adalah perusahaan-perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia tahun 2013. Populasi sasaran dipilih dari populasi dan seluruh populasi sasaran akan digunakan sebagai sampel. Variabel penelitian ini terdiri dari leverage, likuiditas dan profitabilitas. Studi perbandingannya adalah opini audit wajar tanpa pengecualian dan opini audit wajar tanpa pengecualian dengan bahasa penjelas. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa secara statistik pada perusahaan yang menerima opini wajar tanpa pengecualian memiliki DER dan likuiditas yang lebih rendah daripada perusahaan yang menerima opini wajar tanpa pengecualian dengan bahasa penjelas. Sedangkan untuk ROA pada perusahaan yang menerima opini audit wajar tanpa pengecualian memiliki ROA yang lebih tinggi daripada perusahaan yang menerima opini audit wajar tanpa pengecualian dengan bahasa penjelas pada perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia.

Kata kunci : Leverage, Likuiditas, Profitabilitas, opini unqualified, dan opini

ABSTRACT

Comparison studies ratios (Leverage, Liquidity and Profitability) At the company Received Unqualified Audit Opinion

and company Received Unqualified Audit Opinion With Explanatory Language

The objective of the research was to compare the ratios : leverage proxied by debt to equity ratio (DER), proxied by the current liquidity ratio, and profitability are proxied by return on assets (ROA) at companies that received an unqualified audit opinion and companies that received an unqualified audit opinion with explanatory language in real estate and property companies listed on the Indonesia Stock Exchange.

This study uses secondary data. The population of this research is a real estate and properties listed in Indonesia Stock Exchange in 2013. The target population is selected from the population and the entire target population will be used as a sample. The variables of this study consisted of leverage, liquidity and profitability. Comparative study is unqualified audit opinion and an unqualified audit opinion with explanatory language. This study used a significance level of 5%.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan sebagai entitas bisnis yang bergantung pada publik, berkewajiban

untuk memberikan informasi yang relevan kepada publik. Informasi tersebut

berguna untuk pengambilan keputusan oleh pihak-pihak yang berkepentingan.

Bentuk dari informasi yang disampaikan ini diantaranya berupa laporan keuangan

beserta laporan auditor independen. Ketentuan tersebut telah ditegaskan dalam

Peraturan Bapepam Nomor Kep-36/PM/2003 dan Peraturan Bursa Efek Jakarta

(BEJ) Nomor Kep-306/BEJ/07-2004 bahwa perusahaan yang telah listing di Bursa Efek diharuskan untuk menyampaikan laporan keuangan yang disusun

sesuai dengan Standar Akuntansi Keuangan (SAK) yang berlaku dan telah diaudit

oleh akuntan publik.

Laporan keuangan merupakan instrumen penting untuk mengukur

pertanggungjawaban manajemen atas sumber daya yang dikelolanya. Tolak ukur

kualitas laporan keuangan biasanya dilihat dari jenis opini yang diberikan auditor

dalam laporan audit. Semakin baik opini audit yang di dapat perusahaan, maka

semakin besar pula kepercayaan yang diperoleh perusahaan untuk memberikan

return yang cukup bagi investor. Dengan demikian, opini audit atas laporan keuangan merupakan salah satu pertimbangan yang penting bagi investor dalam

mengambil keputusan berinvestasi.

Dari sisi manajemen, dengan semakin baiknya opini audit yang

manajemen semakin besar. Alasan tersebut mendorong manajemen untuk

selalu berusaha mendapatkan opini audit yang terbaik, terlepas dari kinerja

yang sesungguhnya dicapai dan bisa saja memberi informasi yang menyesatkan

bagi investor. Hal ini sesuai dengan konsep agency theory yang dikemukakan oleh Jensen dan Meckling (1976:305)). Selanjutnya, De Fond (1992) berpendapat

bahwa permintaan akan kualitas audit merupakan sebuah fungsi dari konflik

keagenan yang disebabkan oleh perbedaan kepentingan antara manajemen dan

pemegang saham.

Menurut De Angelo (1981), Carcello et al. (1992) dan Dye (1993), terjadinya kualifikasi audit dalam penerbitan laporan audit perusahaan berhubungan dengan konsep kualitas audit. Lebih lanjut De Angelo (1981) menjelaskan bahwa kualitas audit didefinisikan sebagai probabilitas seorang auditor dapat menemukan dan melaporkan suatu penyelewengan dalam sistem akuntansi klien, dimana probabilitas dari penemuan penyelewengan dalam sistem akuntansi klien tersebut tergantung pada kemampuan teknikal auditor, sedangkan probabilitas dari pelaporan kesalahan tergantung pada independensi auditor. Pernyataan De Angelo

tersebut menarik kepentingan peneliti, otoritas pasar modal dan regulator di berbagai Negara (Dopouch et al., 1987; Bell dan Tabor, 1991;

Laitinen dan Laitinen, 1998; SEC, 2002; Irlandia, 2003).

Auditor mempunyai peranan penting dalam menjembatani antara kepentingan

investor dan kepentingan perusahaan sebagai pemakai dan penyedia laporan

keuangan. Data-data perusahaan akan lebih mudah dipercaya oleh investor dan

pemakai laporan keuangan lainnya apabila laporan keuangan yang mencerminkan

kinerja dan kondisi keuangan perusahaan telah mendapat pernyataan wajar dari

auditor. Pernyataan auditor diungkapkan melalui opini audit, opini wajar tanpa

pengecualian dari auditor menjamin angka-angka akuntansi dalam laporan

keuangan yang telah diaudit bebas dari salah saji material. Peran auditor

Dengan menggunakan laporan keuangan yang telah diaudit, para pemakai laporan

keuangan dapat mengambil keputusan dengan benar sesuai dengan kenyataan

yang sesungguhnya.

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu

selfinterest maka kehadiran pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dan agen sangat diperlukan, dalam hal ini adalah auditor independen. Investor akan lebih cenderung pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi (Praptitorini dan Januarti, 2007).

.

Tulisan ini meneliti karakteristik keuangan dan atribut lain yang terkait pada

populasi audit kualifikasi yaitu (1) Laporan yang dikeluarkan oleh perusahaan

yang terdaftar si Singapura. Sebuah kerangka pilihan ekonomi yang telah diambil

pada literatur kontrak mahal, auditor dan laporannya dianggap sebagai salah satu

mekanisme utama, dimana potensi kepentingan antara pemegang saham

(prinsipal) dan manajer (agen) dapat dikendalikan (Watts & Zimmeman,1986)

kualifikasi audit menunjukkan pada banyak kasus, seorang pimpinan perusahaan

mengalami perbedaan pendapat dengan manajernya dalam mengelola laporan

kepada pemegang saham, pemilik hutang dan pihak eksternal lainnya. Pendapat

independen kepada pemegang saham dan pengguna laporan eksternal lainnya

menyatakan bahwa laporan yang dibuat oleh manajer mungkin dalam beberapa

hal ada yang tidak benar dan tidak adil. Hal ini menunjukkan bahwa ada beberapa

aspek pada posisi jabatan perusahaan yang perlu dipertanyakan. Manajer tidak

siap atau tidak mampu untuk memperbaiki hubungan dengan auditor karena

menerima audit wajar dengan pengecualian. Sepertinya untuk kasus-kasus yang

melibatkan perselisihan akuntansi tersebut, manfaat yang dirasakan dari

yang berkaitan dengan laporan yang berkualitas. Biaya-biaya yang relevan dengan

keputusan ini cenderung bervariasi sebagai kondisi keuangan dan perubahan dari

struktur kepemilikan perusahaan. Kualifikasi audit juga dapat dimodelkan sebagai

keputusan ekonomi oleh auditor (Antle,1982; Ng & Stoeckenius,1979; Smith et

al,1987; Nelson et al,1988). Jika laporan audit memenuhi syarat ada kemungkinan

bahwa auditor akan kehilangan klien. Jika laporan bersih dikeluarkan ada

kemungkinan auditor akan menghadapi litigasi oleh pemilik perusahaan. (2)

Biaya dan manfaat yang terlibat dalam keputusan ini juga berubah karena

kesehatan keuangan klien yang berubah. Selanjutnya kapasitas untuk pemegang

saham adalah fungsi dari ukuran dan profesionalitas auditor. (3) Nelson et al

(1988) telah mengembangkan sebuah model relevansi khusus bagi studi ini

dimana pilihan yang dibuat oleh auditor menentukan: tingkat usaha oleh auditor

dan keakuratan laporan keuangan oleh perusahaan-perusahaan di berbagai

industri. Juga relevan dengan tulisan ini adalah literatur empiris yang berkaitan

dengan prediksi kualifikasi audit (Mutchler,1985;Dopouch et al,1987; Koh et

al,1988; Lee et al,992).

Studi perbandingan tentang opini audit pernah diteliti sebelumnya oleh

Yoke-Kai Chan dan Terry S. Walter (1996) yang telah membandingkan opini audit

wajar dengan pengecualian (qualified) dengan opini wajar tanpa pengecualian (unqualified) dengan penelitian yang berjudul “Qualified Audit Reports and Costly Contracting”.

Penelitian ini dilandasi oleh pentingnya mengetahui faktor penentu kualifikasi

Likuiditas, Profitabilitas. Penelitian ini merupakan studi empiris pada

perusahaan-perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada periode tahun 2011-2013.

Penelitian ini mengacu pada penelitian Yoke-Kai Chan dan Terry S. Walter

(1996). Namun terdapat perbedaan penelitian sebelumnya, yaitu :

1. Penelitian yang dilakukan Yoke-Kai Chan dan Terry S. Walter (1996)

menggunakan 6 variabel, yaitu : Leverage, Likuiditas, Profitabilitas, Ukuran Perusahaan, Kepemilikan Perusahaan, dan Auditor Identity.

Sedangkan dalam penelitian ini hanya menggunakan variabel Leverage, Likuiditas dan Profitabilitas.

2. Peneliti sebelumnya menggunakan opini audit wajar dengan pengecualian

dan opini audit wajar tanpa pengecualian sebagai perbandingannya.

Sedangkan peneliti menggunakan opini audit wajar tanpa pengecualian

dan opini audit wajar tanpa pengecualian dengan bahasa penjelas sebagai

studi perbandingan. Peneliti mengganti opini wajar dengan pengecualian

(Qualified) dengan opini wajar tanpa pengecualian dengan bahasa penjelas (Unqualified With Explanatory) sebagai perbandingannya. Karena perusahaan di Indonesia yang mendapat opini wajar dengan pengecualian

sangat sedikit sehingga tidak dapat dijadikan perbandingan dengan opini

audit wajar tanpa pangecualian. Sehingga peneliti menggantinya dengan

opini wajar tanpa pengecualian dengan bahasa penjelas yang mana opini

3. Yoke-Kai Chan dan Terry S.Walter (1996) melakukan penelitian pada

perusahaan manufaktur di Singapore Stock Exchange (SSE) selama periode 1973 – 1985, sedangkan peneliti melakukan penelitian pada

perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia tahun 2013.

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian ini

mengambil judul “STUDI PERBANDINGAN RASIO-RASIO (LEVERAGE,

LIKUIDITAS, DAN PROFITABILITAS) PADA PERUSAHAAN YANG

MENERIMA OPINI AUDIT WAJAR TANPA PENGECUALIAN DAN

PERUSAHAAN YANG MENERIMA OPINI AUDIT WAJAR TANPA

PENGECUALIAN DENGAN BAHASA PENJELAS PADA PERUSAHAAN

REAL ESTATE DAN PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013”.

1.2 Perumusan Masalah

Rumusan masalah yang hendak dikaji dalam penelitian ini secara rinci adalah

sebagai berikut:

1. Apakah rasio leverage pada perusahaan yang menerima opini audit wajar tanpa

pengecualian lebih tinggi/lebih rendah daripada rasio leverage pada perusahaan

yang menerima opini audit wajar tanpa pengecualian dengan bahasa penjelas?

2. Apakah rasio likuiditas pada perusahaan yang menerima opini audit wajar tanpa

pengecualian lebih tinggi/lebih rendah daripada rasio likuiditas pada perusahaan

3. Apakah rasio profitabilitas pada perusahaan yang menerima opini audit wajar

tanpa pengecualian lebih tinggi/lebih rendah daripada rasio profitabilitas pada

perusahaan yang menerima opini audit wajar tanpa pengecualian dengan bahasa

penjelas?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah :

1. Untuk meneliti perbandingan leverage pada perusahaan yang menerima opini

audit wajar tanpa pengecualian dan perusahaan yang menerima opini audit

wajar tanpa pengecualian dengan bahasa penjelas.

2. Untuk meneliti perbandingan likuiditas pada perusahaan yang menerima

opini audit wajar tanpa pengecualian dan perusahaan yang menerima opini

audit wajar tanpa pengecualian dengan bahasa penjelas.

3. Untuk meneliti perbandingan profitabilitas pada perusahaan yang menerima

opini audit wajar tanpa pengecualian dan perusahaan yang menerima opini

audit wajar tanpa pengecualian dengan bahasa penjelas.

1.4 Manfaat Penelitian

a. Manfaat Akademis

Dapat dijadikan sebagai referensi pengetahuan, bahan diskusi, dan bahan

kajian lanjut bagi pembaca tentang perbandingan variabel control leverage,

likuiditas, profitabilitas pada perusahaan yang menerima opini audit wajar

tanpa pengecualian dan perusahaan yang menerima opini audit wajar tanpa

b. Manfaat Praktis

a. Bagi Kantor Akuntan Publik, menurut Dopuch (1987), jenis penelitian ini

dapat membantu Kantor Akuntan Publik (KAP) dalam mengidentifikasi klien

dan untuk menyaring klien yang potensial. Selain itu, penelitian ini dapat

membantu Kantor Akuntan Publik dalam penilaian resiko perikatan termasuk

proses perencanaan serta meningkatkan kualitas dari jasa auditing

b. Bagi investor dan calon investor, sedikit penelitian ini diharapkan dapat

bermanfaat untuk memberi tambahan informasi bagi investor maupun calon

investor agar lebih cermat dalam menilai perusahaan terkait keputusan

investasi yang akan dilakukan.

c. Bagi manajemen, sebagai pertimbangan dalam menggunakan laporan audit

terhadap dampaknya bagi kelangsungan hidup perusahaan yang dimilikinya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

Teori agensi merupakan konsep yang menjelaskan hubungan

kontraktual antara principals dan agents. Pihak principals adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai pengambil keputusan (Jensen dan Smith, 1984:7).

Tujuan dari teori agensi adalah pertama, untuk meningkatkan kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana

keputusan harus diambil (The belief revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil

antara prinsipal dan agen sesuai dengan kontrak kerja (The performance evaluation role). Secara garis besar teori agensi dikelompokkan menjadi dua (Eisenhardt,1989:58), yaitu positive agency research dan principal agent research. Positve agent research memfokuskan pada identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan mekanisme

pengendalian yang terbatas hanya menjaga perilaku self serving agen. Secara ekslusif, kelompok ini hanya memperhatikan konflik tujuan antara pemilik

(stockholder) dengan manajer. Sementara itu principal agent research

besar penekanan pada hubungan principal dan agent. Principal-agent research

mengungkapkan bahwa hubungan agent-principal dapat diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan pekerja dan pemberi kerja,

lawyer dengan kliennya, auditor dengan auditee.

Agency theory tidak dapat dilepaskan dari kedua belah pihak diatas, baik prinsipal maupun agen merupakan pelaku utama dan keduanya mempunyai

bargaining position masing-masing dalam menempatkan posisi, peran dan kedudukannya. Prinsipal sebagai pemilik modal memiliki akses pada informasi

internal perusahaan sedangkan agen sebagai pelaku dalam praktek operasional

perusahaan mempunyai informasi tentang operasi dan kinerja perusahaan secara

riil dan menyeluruh. Posisi, fungsi, situasi, tujuan, kepentingan dan latar belakang

prinsipal dan agen yang berbeda dan saling bertolak belakang tersebut akan

menimbulkan pertentangan dengan saling tarik menarik kepentingan (conflict of interest) dan pengaruh antara satu sama lain.

Berkaitan dengan auditing, baik prinsipal maupun agen diasumsikan

sebagai orang yang memiliki rasionalitas ekonomi, dimana setiap tindakan yang

dilakukan termotivasi oleh kepentingan pribadi atau akan memenuhi

kepentingannya terlebih dahulu sebelum memenuhi kepentingan orang lain. Teori

keagenan mengatakan sulit untuk mempercayai bahwa manajemen (agent) akan selalu bertindak berdasarkan kepentingan pemegang saham (principal), sehingga diperlukan monitoring dari pemegang saham (Copeland dan Weston,1992:20).

seperti perusahaan dalam kondisi financial distress. Agen sebagai seorang manajer akan mengambil keputusan untuk melakukan berbagai strategi guna

mempertahankan kelangsungan usaha perusahaan.

Disisi lain agen merupakan pihak yang diberikan kewenangan oleh

prinsipal berkewajiban mempertanggungjawabkan apa yang telah diamanahkan

kepadanya. Teori keagenan menyatakan bahwa dalam pengelolaan perusahaan

selalu ada konflik kepentingan (Brigham dan Gapenski,1996:415) antara (1)

manajer dan pemilik perusahaan (2) Manajer dan bawahannya, (3) Pemilik

perusahaan dan kreditor. Oleh karena itu, dibutuhkan adanya pihak yang

melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan

oleh pihak-pihak tersebut diatas. Aktivitas pihak-pihak tersebut, dinilai lewat

kinerja keuangannya yang tercermin dalam laporan keuangan.

Lebih lanjut dalam agency theory, pemilik perusahaan membutuhkan auditor untuk memverifikasi informasi yang diberikan manajemen kepada pihak

perusahaan. Sebaliknya, manajemen memerlukan auditor untuk memberikan

legitimasi atas kinerja yang mereka lakukan (dalam bentuk laporan keuangan),

sehingga mereka layak mendapatkan insentif atas kinerja tersebut. Disisi lain,

kreditor membutuhkan auditor untuk memastikan bahwa uang yang mereka

kucurkan untuk membiayai kegiatan perusahaan, benar-benar digunakan sesuai

dengan persetujuan yang ada, sehingga kreditor bisa menerima bunga atas

pinjaman yang diberikan. Pengawasan atau monitoring yang dilakukan oleh pihak

Biaya pengawasan (monitoring cost) merupakan biaya untuk mengawasi perilaku

agent apakah agent telah bertindak sesuai kepentingan principal dengan melaporkan secara akurat semua aktivitas yang telah ditugaskan kepada manajer.

Uraian tersebut diatas memberi makna bahwa auditor merupakan pihak yang

dianggap dapat menjembatani kepentingan pihak pemegang saham (principal)

dengan pihak manajer (agent) dalam mengelola keuangan perusahaan (Setiawan, 2006:78) termasuk menilai kelayakan strategi manajemen dalam upaya untuk

mengatasi kesulitan keuangan perusahaan.

Auditor independen melakukan fungsi pengawasan atau monitoring atas

pekerjaan manajer melalui sebuah sarana yaitu laporan keuangan, sehingga

auditor akan melakukan proses audit terhadap kewajaran laporan keuangan yang

terdiri dari neraca, laporan laba rugi, laporan perubahan modal dan laporan arus

kas termasuk catatan atas laporan keuangan yang kemudian akan memberikan

pendapat atas pekerjaan auditnya dalam bentuk opini audit. Auditor independen

melakukan pengawasan atau monitoring karena manajer berkeinginan untuk menyajikan laporan keuangan agar tampak lebih baik dari kondisi senyatanya.

Sejalan dengan pendekatan audit topdown holistic, auditor berkewajiban untuk mengevaluasi resiko bisnis klien (Boynton, 2002:211). Perusahaan yang

mengalami financial distress memiliki resiko bisnis yang lebih besar. Oleh karena itu, auditor akan mempertimbangkan rencana dan tindakan strategi yang

2.1.2 Auditing

Arens et al (2010:4) telah mendefinisikan audit:

“Suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dengan kriteria-kriteria

yang telah ditetapka

independen dan kompeten.”

Berikut ini adalah penjelasan mengenai unsur-unsur penting yang

mendasari pengertian auditing tersebut (Mulyadi, 2002: 9):

a. Proses sistematik

Auditing merupakan suatu proses sistematik yaitu berupa suatu rangkaian

langkah atau prosedur yang logis terstruktur dan jelas tujuannya bagi

pengambilan keputusan dan audit bukan merupakan proses yang tidak

terancang dan asal jadi.

b. Pengumpulan dan pengevaluasian bukti secara objektif

Audit berkaitan dengan pengumpulan bukti-bukti tentang informasi yang

akan mempengaruhi proses keputusan auditor. Bukti diartikan sebagai semua

informasi yang digunakan auditor dalam menentukan kesesuaian informasi

yang sedang diaudit dengan kriteria yang telah ditetapkan. Bukti audit

dapat diperoleh dalam berbagai bentuk, seperti pernyataan lisan dari pihak

yang diaudit (auditee), komunikasi tertulis dengan pihak ketiga dan hasil pengamatan auditor. Demi tercapainya sasaran dari kegiatan auditing

ini, diperlukan bukti-bukti dengan mutu dan jumlah yang memadai.

kelayakan informasi sesuai dengan kriteria yang telah ditetapkan, yang

merupakan bagian penting dari audit.

c. Pernyataan mengenai kejadian atau kegiatan ekonomi

Pernyataan mengenai kejadian atau kegiatan ekonomi adalah hasil proses

akuntansi. Akuntasi merupakan proses pengidentifikasian, pengukuran dan

penyampaian informasi ekonomi yang dinyatakan dalam satuan uang dalam

bentuk yang teratur dan logis dengan tujuan menyajikan informasi keuangan

yang dibutuhkan dalam pengambilan keputusan. Setiap kali audit dilakukan,

ruang lingkup pertanggungjawaban auditor harus dinyatakan dengan jelas,

terutama hal yang harus dilakukan adalah menegaskan entitas atau satuan

usaha yang dimaksud dengan periode waktunya.

d. Tingkat kesesuaian antara pernyataan dengan kriteria yang telah ditetapkan

Ketika melakukan proses audit, tujuan auditor adalah menentukan apakah

pernyataan pihak yang diaudit sesuai dengan kriteria yang telah ditetapkan.

e. Penyampaian hasil kepada pihak yang berkepentingan

Penyampaian hasil ini dilakukan dengan tertulis dalam bentuk laporan audit

(audit report) yang merupakan penyampaian hasil-hasil temuan kepada para pemakai laporan. Laporan yang satu dapat berbeda dengan laporan lainnya.

Tetapi pada dasarnya semuanya harus mampu menyampaikan kepada pihak

yang berkepentingan (stakeholder).

2.1.1 Opini Audit

Menurut Standar Profesional Akuntan Publik SA Seksi 110, tujuan audit

menyatakan pendapat tentang kewajaran dalam semua hal yang material,

posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia. Laporan auditor harus

memuat suatu pernyataan pendapat mengenai laporan keuangan secara

keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan.

Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan , maka

laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit

yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor

(PSA NO O1, 2004). Pendapat auditor (opini audit) merupakan bagian dari

laporan audit yang merupakan informasi utama dari laporan audit. Opini audit

diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat

memberikan simpulan atas opini yang harus diberikan atas laporan keuangan yang

diauditnya. Arens (1996:1) mengemukakan bahwa laporan audit adalah langkah

terakhir dari seluruh proses audit. Dengan demikian, auditor dalam memberikan

pendapat sudah didasarkan pada keyakinan profesionalnya.

Opini audit tersebut dinyatakan dalam paragraf pendapat dalam laporan audit.

Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan

keuangan secara keseluruhan. Laporan keuangan yang dimaksud dalam standar

pelaporan tersebut adalah meliputi neraca, laporan laba rugi, laporan perubahan

ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Oleh karena itu,

menyampaikan kepada pemakai laporannya mengenai informasi penting yang

menurut auditor perlu diungkapkan.

Tujuan dalam standar pelaporan tersebut adalah untuk memungkinkan

pemegang saham, kreditur, pemerintah, karyawan, dan pihak lain yang

berkepentingan terhadap laporan keuangan menentukan seberapa jauh laporan

keuangan yang dilaporkan oleh auditor dalam laporan audit dapat dipercaya.

Opini auditor terdiri atas lima jenis opini (Arens, 2011:374)

yaitu:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa

laporan keuangan menyajikan secara wajar dalam semua hal yang material

sesuai dengan prinsip akuntansi berterima umum di Indonesia. Laporan audit

dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi

berikut terpenuhi:

a. Seluruh laporan neraca, laporan laba rugi, laporan saldo laba, dan laporan

aliran kas dimasukkan dalam laporan keuangan.

b. Tiga standar umum diikuti dalm seluruh penugasan.

c. Bukti yang tepat dan memadai telah diakumulasi dan auditor melakukan

penugasan sesuai dengan cara yang membuat ia dapat memastikan bahwa

ketiga standar pekerjaan lapangan sudah dipenuhi.

d. Laporan keuangan dinyatakan sesuai dengan prinsip akuntansi berlaku

dalam penjelasan tambahan dan bagian lain dalam laporan keuangan sudah

memadai.

e. Tidak ada keadaan yang memerlukan paragraf penjelasan tambahan atau

modifikasi dalam laporan.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion with Explanatory Language)

Laporan audit tanpa pengecualian dengan paragraf penjelasan atau modifikasi

kata juga telah memenuhi kriteria audit hasil yang memadai dan laporan

keuangan yang disajikan dengan wajar, tetapi auditor yakin perlunya

menyediakan informasi tambahan. Berikut ini adalah penyebab utama dari

adanya paragraf penjelasan atau modifikasi kata dalam laporan standar tanpa

pengecualian :

• Kurangnya penerapan konsisten atas prinsip akuntansi berlaku umum.

• Keraguan atas kelangsungan usaha perusahaan.

• Auditor menyetujui adanya perbedaan dengan prinsip yang wajib

diterapkan

• Penekanan atas suatu hal

• Pelaporan yang melibatkan auditor lain

3. Pendapat Wajar Dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara

wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip

akuntansi berterima umum di Indonesia, kecuali untuk hal-hal yang dikecualikan.

a. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit.

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip

akuntansi berterima umum di Indonesia, yang berdampak material, dan auditor berkesimpulan untuk tidak menyatakan pendapat tidak wajar

c. Adanya salah saji material dalam komponen laporan keuangan.

d. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum.

e. Keraguan besar tentang kelangsungan hidup entitas.

4. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan

auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip

akuntansi berterima umum.

5. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Auditor menyatakan tidak memberikan pendapat jika ia tidak melaksanakan

audit yang berlingkup memadai untuk memungkinkan auditor memberikan

pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila ia dalam

kondisi tidak independen dalam hubungannya dengan klien.

2.1.4 Leverage

Harahap (2010:304) mengemukakan bahwa leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini

mengukur seberapa jauh perusahaan dibiayai oleh hutang atau kreditur dengan

kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik

seharusnya memiliki komposisi modal yang lebih besar dari hutang. Walau

hutang dapat meningkatkan kinerja perusahaan karena perputaran uang

perusahaan lebih cepat.

Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) dalam pendanaan perusahaan serta menunjukkan kemampuan modal

perusahaan untuk menutupi seluruh hutangnya. Semakin rendah DER perusahaan

maka semakin baik kondisi perusahaan tersebut.

Literatur yang memuat biaya-biaya berisi banyak contoh tentang

penyelidikan empiris mengenai cara menghitung leverage sebagai proxy untuk hutang. Literatur ini berpendapat bahwa level hutang yang lebih tinggi pada asset

adalah berkaitan dengan biaya yang lebih tinggi. Peneliti mengontrol keteraturan

empiris bahwa rasio hutang pada asset bervariasi diantara perusahaan-perusahaan

dengan cara membandingkannya. Tingginya tingkat hutang melibatkan resiko

keuangan klien lebih tinggi. Resiko keuangan dari perusahaan meningkat, auditor

memiliki insentif untuk lebih waspada dalam menjalankan tugasnya, Nelson et al

(1988) berpendapat bahwa jika resiko klien meningkat, auditor menanggapinya

dengan meningkatkan usaha atau biaya.

2.1.5 Likuiditas

Likuiditas perusahaan merupakan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya atau menganalisa dan

menginterpretasikan posisi keuangan jangka pendek perusahaan

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan

hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka

pendeknya. Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk

persentasi. Apabila rasio lancar ini 1:1 atau 100% ini berarti bahwa aktiva lancar

dapat menutupi semua hutang lancar. Rasio lancar yang lebih aman adalah jika

berada diatas 1 atau diatas 100%. Artinya aktiva lancar harus jauh diatas jumlah

hutang lancar.

Isu-isu seperti kemampuan perusahaan menghasilkan arus kas, belum

digunakan untuk mengeluarkan batasan kredit, kesamaan perusahaan (yang

sedang digunakan untuk perbandingan) dan aspek distribusi tidak bias ditangkap

dalam current rasio lancar. Meskipun terbatas, rasio ini digunakan secara luas

dalam analisis laporan keuangan. Dari perspektif auditor kemungkinan pemegang

saham litigasi akan meningkat dengan penurunan rasio lancar karena rasio lancar

yang lebih rendah artinya kemungkinan terjadi kebangkrutan perusahaan lebih

besar. Sekali lagi Nelson et al (1988:383) berpendapat bahwa upaya audit yang

meningkat sejalan dengan peningkatan risiko klien. Dengan demikian kualifikasi

audit harus menjadi fungsi negatif dari likuiditas perusahaan. Secara ekstrem

masalah likuiditas yang parah akan menyebabkan going concern.

2.1.6 Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan dan sumber yang ada, seperti kegiatan penjualan, kas,

Adapun rasio yang digunakan adalah Return on Asset (ROA). Rasio ini digunakan

untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh

laba dan manajerial efisiensi secara keseluruhan. Perputaran aktiva ditunjukkan

melalui seberapa besar volume penjualannya.

Semakin besar rasio ini maka menunjukkan perusahaan mampu

menghasilkan laba dan volume penjualan yang besar. Namun apabila rasio

ROA semakin kecil, maka hal ini menunjukkan bahwa laba perusahaan kecil

dikarenakan penjualan sedikit sehingga mengakibatkan perputaran aktiva lambat.

Profitabilitas suatu perusahaan menentukan kelangsungan hidup perusahaan

tersebut. Profitabilitas juga berhubungan positif dengan kompensasi manajemen.

Argumen bahwa probabilitas menerima kualifikasi audit yang meningkat

ketika profitabilitas menurun dapat dilihat dari berbagai perspektif. Pertama,

keuntungan yang menurun, meningkatkan kemungkinan terjadinya kebangkrutan.

Kedua, keuntungan yang menurun jauh lebih cenderung mengarah pada metode

akuntansi yang dibuat oleh para manajer dalam upaya mereka untuk

mempertahankan kompensasi mereka. Ketiga, perusahaan yang dikelola dengan

buruk cenderung menerima publisitas lebih besar dan menyoroti para pemegang

saham. Keempat, kemungkinan terjadinya litigasi oleh pemegang saham karena

meningkatnya kinerja auditor sebagai ancaman pada kelangsungan hidup

perusahaan. Kelima, klien beresiko ditinjau lebih teliti oleh auditor, sebagai syarat

untuk terhindar dari kerugian karena litigasi (Nelson et al,1988:383).

2.1.7 Opini Audit Wajar Tanpa Pengecualian

1. Seluruh laporan ( neraca, laporan laba/rugi, laporan saldo laba, dan laporan

aliran kas ) dimasukkan dalam laporan keuangan.

2. Tiga standar umum diikuti dalam seluruh penugasan.

3. Bukti yang tepat dan memadai telah diakumulasi dan auditor melakukan

penugasan sesuai dengan cara yang membuat ia dapat memastikan bahwa

ketiga standar pekerjaan lapangan sudah dipenuhi.

4. Laporan keuangan dinyatakan sesuai dengan prinsip akuntansi berlaku

umum di Indonesia. Hal ini juga berarti pengungkapan yang dimasukkan

dalam penjelasan tambahan dan bagian lain dalam laporan keuangan sudah

memadai.

5. Tidak ada keadaan yang memerlukan paragraf penjelasan tambahan atau

modifikasi dalam laporan.

Saat kondisi tersebut dipenuhi, laporan standar audit tanpa pengecualian dapat

diterbitkan. Laporan standar audit tanpa pengecualian sering disebut sebagai opini

bersih karena tidak ada kondisi yang mensyaratkan kualifikasi atau modifikasi

dalam opini auditor. Laporan standar audit tanpa pengecualian merupakan opini

audit yang paling umum. Kadang-kadang, kondisi di luar kendali auditor atau

klien yang menyebabkan opini bersih tidak dapat diterbitkan. Dalam banyak hal,

perusahaan memadai atas pencatatan akuntansi untuk menghindari kualifikasi atau

modifikasi dari auditor. Jika salah satu atau beberapa dari lima persyaratan untuk

laporan standar audit tanpa pengecualian tidak dipenuhi, maka laporan tersebut

laporan tanpa opini atau opini tidak wajar dibandingkan dengan laporan tanpa

pengecualian dengan paragraf penjelasan.

2.1.8 Opini Audit Wajar Tanpa Pengecualian Dengan Bahasa Penjelas

Pendapat wajar dengan pengecualian (Unqualified Opinion with Explanatory Language) menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan

ekuitas dan arus kas suatu entitas sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia, kecuali untuk dampak hal yang berkaitan dengan yang

dikecualikan.

Pendapat ini dinyatakan bilamana :

• Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup

audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat

menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak

menyatakan tidak memberikan pendapat.

• Auditor yakin, atas dasar auditnya, bahwa laporan keuangan berisi

penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia, yang

berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak

wajar. Jika auditor menyatakan pendapat wajar dengan pengecualian, ia harus

menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf

terpisah yang dicantumkan sebelum paragraf pendapat. Ia harus juga

mencantumkan bahasa pengecualian yang sesuai dan menunjuk ke paragraf

Auditor mempunyai tanggung jawab untuk menilai apakah terdapat kesangsian

besar terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan

hidupnya dalam periode waktu pantas. Pada saat auditor menetapkan bahwa ada

keraguan yang pasti terhadap kemampuan klien untuk melanjutkan usahanya

sebagai going concern, auditor diizinkan untuk memilih apakah akan mengeluarkan unqaulified opinion with explanatory language atau disclaimer

opini.

PSA 29 paragraf 11 huruf d, menyatakan bahwa, keraguan yang besar tentang

kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya (going concern) merupakan keadaan yang mengharuskan auditor menambah paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan auditor bentuk baku,

meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian, yang

dinyatakan oleh auditor. Istilah bahasa digunakan untuk mencakup paragraf,

kalimat, frasa dan kata yang digunakan oleh akuntan publik untuk

mengkomunikasikan hasil auditnya kepada pemakai laporan.

Keadaan tersebut meliputi :

a) Pendapat auditor sebagian didasarkan atas laporan auditor independent

lain.

b) Untuk mencegah agar laporan keuangan tidak menyesatkan karena

keadaan-keadaan yang luar biasa, laporan keuangan disajikan

menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh Ikatan

c) Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor

yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas,

namun setelah mempertimbangangkan rencana manajemen, auditor

berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif

dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

d) Di antara periode akuntansi terdapat suatu perubahan material dalam

penggunaan prinsip akuntansi atau dalam metode penerapannya.

e) Keadaan tertentu yang berhubungan dengan laporan auditor atas laporan

keuangan komparatif.

f) Data kuartalan tertentu yang diharuskan oleh Badan Pengawas Pasar

Modal (Bapepam) namun tidak disajikan atau tidak di-review.

g) Informasi tambahan yang diharuskan oleh Ikatan Akuntan Indonesia-

Dewan Standar Akuntansi Keuangan telah dihilangkan, yang

penyajiannya menyimpang jauh dari panduan yang dikeluarkan oleh

Dewan tersebut, dan auditor tidak dapat melengkapi prosedur audit yang

berkaitan dengan informasi tersebut, atau auditor tidak dapat

menghilangkan keragu-raguan yang besar apakah informasi tambahan

tersebut sesuai dengan panduan yang dikeluarkan oleh Dewan tersebut.

h) Informasi lain dalam suatu dokumen yang berisi laporan keuangan

auditan secara material tidak konsisten dengan informasi yang disajikan

dalam laporan keuangan.

usahanya dalam jangka panjang, tidak akan dilikuidasi dalam jangka waktu

pendek. Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam bisnis. Dari sudut pandang auditor, keputusan tersebut melibatkan

beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi,

kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang

dan kebutuhan likuiditas di masa yang akan datang.

Menurut standar profesional akuntan publik SA Seksi 110, tujuan audit

atas laporan keuangan oleh auditor independen pada umumnya adalah untuk

menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi

keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia. Laporan auditor merupakan sarana

bagi auditor untuk menyatakan pendapatnya atau apabila keadaan mengharuskan

untuk menyatakan tidak memberikan pendapat, sebagai pihak yang independen,

auditor tidak dibenarkan untuk memihak kepentingan siapapun dan untuk tidak

mudah dipengaruhi, serta harus bebas dari setiap kewajiban terhadap kliennya dan

tidak memiliki suatu kepentingan dengan kliennya.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal berlawanan

(contrary information). Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah berhubungan

dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh

melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari

luar dan kegiatan serupa yang lain (PSA No. 30).

2.2 Kerangka Konseptual

Pada bagian ini dijelaskan dan digambarkan mengenai kerangka konseptual penelitian. Kerangka konseptual penelitian menunjukkan perbandingan antara 3

faktor yaitu Leverage, Likuiditas, Profitabilitas pada opini audit wajar tanpa pengecualian dan opini audit wajar tanpa pengecualian dengan bahasa penjelas.

• Rasio leverage menunjukkan perbandingan antara hutang dan ekuitas

(modal) dalam pendanaan perusahaan serta menunjukkan kemampuan

modal perusahaan untuk menutupi seluruh hutangnya. Semakin rendah

rasio leverage (DER) maka semakin besar perusahaan tersebut menerima opini audit wajar tanpa pengecualian.

• Current Ratio menginformasikan kemampuan perusahaan untuk

membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang

paling liquid yang dimiliki oleh perusahaan tersebut. Jika nilai Current Ratio perusahaan tinggi maka semakin bagus kemampuan likuiditas perusahaan. Oleh karena itu jika perusahaan memiliki nilai Current ratio

yang rendah maka auditor cenderung akan memberikan opini audit wajar

tanpa pengecualian dengan bahasa penjelas.

• Return On Assets (ROA) menggambarkan kemampuan perusahaan

menghasilkan laba dengan menggunakan total asset atau total aktiva yang

nilai ROA yang negatif dalam periode waktu yang berurutan akan memicu

masalah going concern karena ROA yang negatif artinya bahwa perusahaan tersebut mengalami kerugian dan ini akan mengganggu

kelangsungan hidup perusahaan tersebut, dan perusahaan tersebut akan

menerima opini audit wajar tanpa pengecualian dengan bahasa penjelas.

Perusahaan yang Menerima Perusahaan yang Menerima Opini Opini Unqualified Unqualified with explanatory

Perbandingan

Gambar 2.1 Kerangka Konseptual

2.3 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang

diturunkan melalui teori, serta suatu pernyataan yang masih diuji kebenarannya

secara empiris (Sekaran, 2006).

Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh

hutang atau kreditur dengan kemampuan perusahaan yang digambarkan oleh

modal. Perusahaan yang baik seharusnya memiliki komposisi modal yang lebih

besar dari hutang. Walau bagaimanapun, pendanaan perusahaan yang diperoleh Leverage

Likuiditas

Profitabilitas

Leverage

Likuiditas

sebagian besar melalui hutang dapat meningkatkan kinerja perusahaan karena

perputaran uang perusahaan lebih cepat. Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) dalam pendanaan perusahaan

serta menunjukkan kemampuan modal perusahaan untuk menutupi seluruh

hutangnya. Semakin rendah DER perusahaan maka semakin baik kondisi

perusahaan tersebut, dan kemungkinan akan menerima opini audit wajar tanpa

pengecualian pun lebih besar.

H1 : Perusahaan yang menerima laporan audit wajar tanpa pengecualian akan memiliki rasio leverage yang lebih rendah daripada Perusahaan yang menerima opini wajar tanpa pengecualian dengan bahasa penjelas.

Likuiditas perusahaan merupakan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya atau menganalisa dan

menginterpretasikan posisi keuangan jangka pendek perusahaan . Tingkat

likuiditas perusahaan dapat diukur melalui current ratio. Current ratio dihitung dengan cara aktiva lancar dibagi hutang lancar. Rasio ini menunjukkan sejauh

mana aktiva lancar dengan hutang lancar menutupi kewajiban-kewajiban lancar.

Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi

kemampuan perusahaan menutupi kewajiban jangka pendeknya. Rasio ini dapat

dibuat dalam bentuk berapa kali atau dalam bentuk persentasi. Apabila rasio

lancar ini 1:1 atau 100% ini berarti bahwa aktiva lancar dapat menutupi semua

hutang lancar. Rasio lancar yang lebih aman adalah jika berada diatas 1 atau

berarti jika perusahaan memiliki current ratio yang rendah maka perusahaan tersebut tidak dapat menutupi hutangnya dan kemungkinan untuk mendapat opini

wajar tanpa pengecualian oleh auditor akan lebih kecil, sebab auditor hanya akan

memberikan opini audit wajar tanpa pengecualian jika current ratio pada laporan keuangan itu stabil sehingga dapat menutupi hutang. Jika current ratio nya rendah maka perusahaan tersebut akan mendapat opini audit wajar tanpa pengecualian

dengan bahasa penjelas oleh auditor.

H2 : Perusahaan yang menerima opini audit wajar tanpa pengecualian akan

memiliki current rasio yang lebih tinggi daripada Perusahaan yang menerima

opini wajar tanpa pengecualian dengan bahasa penjelas.

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari

kegiatan bisnis yang dilakukan. Profitabilitas diukur dengan return on asset, apabila nilai return on asset semakin tinggi mencerminkan semakin baik kondisi perusahaan dikarenakan perusahaan mampu menghasilkan laba yang merupakan

good news bagi perusahaan, sehingga perusahaan yang memiliki good news akan menerima opini audit wajar tanpa pengecualian oleh auditor independen.

Berkaitan dengan teori agensi, keputusan auditor mengeluarkan opini audit

dengan melakukan evaluasi terhadap laporan keuangan perusahaan, jika laporan

keuangan tersebut baik dan sesuai dengan prinsipal umum auditor akan membuat

keputusan opini wajar tanpa pengecualian untuk perusahaan tersebut, sebaliknya

jika setelah dievaluasi ternyata banyak terdapat kekurangan penerapan konsisten

atas prinsip akuntansi berlaku umum, tidak dapat menutupi hutang sehingga

keputusan untuk mengeluarkan opini audit wajar tanpa pengecualian dengan

bahasa penjelas untuk perusahaan tersebut.

H3: Perusahaan yang menerima opini audit wajar tanpa pengecualian akan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian Korelasional. Menurut Sumadi

(2003:82) penelitian korelasional adalah penelitian untuk mendeteksi sejauh

mana variasi-variasi pada suatu faktor berkaitan dengan variasi-variasi pada satu

atau lebih faktor lain berdasarkan pada koefisien korelasi. Penelitian macam ini

cocok dilakukan bila variabel-variabel yang diteliti rumit dan/atau tidak dapat

diteliti dengan metode eksperimental atau tidak dapat dimanipulasikan.

3.2 Variabel Penelitian dan Definisi Operasional Variabel

Penelitian ini bertujuan untuk menguji perbandingan faktor-faktor yang

mempengaruhi perusahaan real estate dan properti yang terdaftar di BEI tahun 2013 dalam penerimaan opini audit wajar tanpa pengecualian dan opini wajar

tanpa pengecualian dengan bahasa penjelas. Pengujian hipotesis dilakukan

menurut metode penelitian dan analisis yang dirancang sesuai dengan

variabel-variabel yang diteliti agar mendapatkan hasil yang akurat.

3.2.1. Leverage

Rasio leverage yang digunakan untuk penelitian ini adalah Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) dalam pendanaan perusahaan serta

hutangnya. Semakin rendah DER perusahaan maka semakin baik kondisi

perusahaan tersebut. DER dapat diukur dengan rumus sebagai berikut:

Rasio Hutang = Total Hutang Ekuitas

x 100% =……. %

3.2.2 Likuiditas

Likuiditas perusahaan merupakan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya atau menganalisa dan

menginterpretasikan posisi keuangan jangka pendek perusahaan

(Munawir , 2002 : 114). Tingkat likuiditas perusahaan dapat diukur

melalui current ratio dengan rumus sebagai berikut :

..% ... 100% x Lancar Hutang

Lancar Aset

Lancar

Rasio = =

3.2.3 Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber yang ada,

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang,

dan sebagainya (Harahap, 2010 : 304). Adapun rasio yang digunakan

adalah Return on Asset (ROA). Rasio ini digunakan untuk

menggambarkan kemampuan manajemen perusahaan dalam memperoleh

laba dan manajerial efisiensi secara keseluruhan. ROA dapat diukur

dengan menggunakan rumus sebagai berikut :

Rasio Laba = Laba Bersih Total Aktiva

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel Penelitian

No Variabel Definisi Rumus Skala

1 Leverage Kemampuan modal

perusahaan untuk menutupi seluruh hutangnya

Rasio Hutang=Total Hutang Ekuitas (modal)

x 100% Rasio

2 Likuiditas Kemampuan

perusahaan untuk menyelesaikan

kewajiban jangka pendeknya

Rasio Lancar=Aset Lancar Hutang Lancar

x100% Rasio

3 Profitabilitas Kemampuan perusahaan mendapatkan laba

Rasio Laba=Laba Bersih Total Aktiva

x 100% Rasio

3.3 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain The static group comparison:Randomized control-group only. Menurut Sumardi (2003:101), desain The static group comparison:Randomized control-group only adalah penelitian yang bertujuan menganalisis sejumlah subjek yang diambil dari

populasi tertentu dikelompokkan secara rambang menjadi dua kelompok, yaitu

kelompok eksperimen dan kelompok kontrol. Kelompok eksperimen dikenai

perlakuan tertentu dalam waktu tertentu, lalu kedua kelompok itu dikenai

pengukuran yang sama. Perbedaan yang ada dianggap bersumber pada perlakuan.

3.4 Populasi dan Sampel Penelitian

Teknik pengambilan sampel dalam penelitian ini adalah dengan metode

sekaligus pada satu kurun waktu (point time approach). Adapun kriteria dalam pengambilan sampel yang telah ditentukan peneliti adalah:

1. Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2013.

2. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen

selama tahun 2013.

3. Adanya laporan auditor independen mengenai opini audit wajar tanpa

[image:49.595.138.509.370.534.2]pengecualian dan opini audit wajar tanpa pengecualian dengan bahasa penjelas.

Tabel 3.2

Proses seleksi sampel dengan kriteria

Jumlah Perusahaan yang terdaftar di BEI tahun 2013 43

Perusahaan menerbitkan laporan keuangan yang telah

diaudit 38

Ada laporan auditor independen 38

Perusahaan tidak menerbitkan laporan keuangan

dan informasi tidak lengkap 5

Jumlah perusahaan sampel 38

Tahun pengamatan (tahun) 1

Jumlah sampel total selama periode penelitian 38

Sumber : Data Diolah

Tabel 3.3

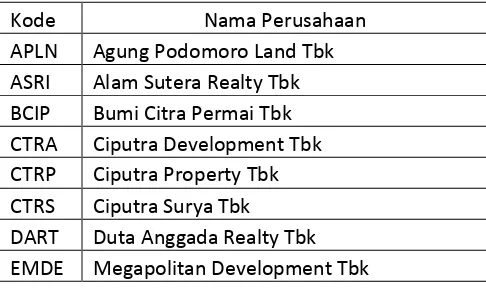

Sampel Penelitian Unqualified Kode Nama Perusahaan

[image:49.595.113.356.602.746.2]JRPT Jaya Real Property Tbk

KIJA Kawasan Indutri Jababeka Tbk LPCK Lippo Cikarang Tbk

LPKR Lippo Karawaci Tbk

MDLN Modernland Realty Ltd Tbk MKPI Metropolitan Kentjana Tbk NIRO Nirvana Development Tbk PUDP Pudjiadi Prestige Tbk PWON Pakuwon Jati Tbk RDTX Roda Vivatex Tbk

SMDM Suryamas Dutamakmur Tbk

[image:50.595.110.359.110.292.2]Sumber :

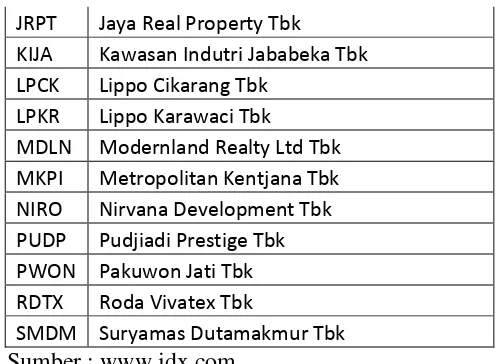

Tabel 3.4

Sampel Penelitian Unqualified With Explanatory

Kode Nama Perusahaan BAPA Bekasi Asri Pemula Tbk

BIPP Bhuwanatala Indah Permai Tbk BKDP Bukit Darmo Property Tbk COWL Cowell Development Tbk DILD Intiland Development Tbk DUTI Duta Pertiwi Tbk

FMII Fortune Mate Indonesia Tbk

GMTD Gowa Makassar Tourism Development Tbk GWSA Greenwood Sejahtera Tbk

KPIG MnNC Land Tbk

LAMI Lamicitra Nusantara Tbk LCGP Laguna Cipta Griya Tbk MTLA Metropolitan Land Tbk MTSM Metro Realty Tbk

OMRE Indonesia Prima Property Tbk PLIN Plaza Indonesia Realty Tbk RBMS Ristia Bintang Mahkotasejati Tbk RODA Pikko Land Deveopment Tbk SCBD Danayasa Arthatama Tbk

Sumber :

yang diperoleh dari perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2013 yang dapat dijadikan sampel penelitian untuk

opini audit wajar tanpa pengecualian adalah sebanyak 19 perusahaan, dan sampel

penelitian untuk opini audit wajar tanpa pengecualian dengan bahasa penjelas

adalah sebanyak 19 perusahaan. Sedangkan total pengamatan dari sampel

penelitian ini adalah sebanyak 38 pengamatan.

3.5 Jenis dan Sumber Data

Dalam penelitian ini, penulis menggunakan data penelitian berupa data

kuantitatif yaitu data yang berupa angka atau besaran tertentu yang sifatnya pasti,

data sekunder yang berupa data cross section dimana data yang dikumpulkan sebanyak 19 sampel untuk perusahaan yang opini audit wajar tanpa pengecualian,

dan 19 sampel untuk perusahaan yang menerima opini audit wajar tanpa

pengecualian dengan bahasa penjelas.

Sumber data dalam penelitian ini adalah laporan keuangan auditan perusahaan

real estate dan properti tahun 2013 yang diperoleh dari dari situs resmi BEI di www.idx.co.id.

3.6 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dengan metode

dokumentasi, yaitu penggunaan data yang berasal dari dokumen-dokumen yang

sudah ada. Hal ini dilakukan dengan cara melakukan penelusuran dan pencatatan

informasi yang diperlukan pada data sekunder berupa laporan keuangan auditan